WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Klopt., kan ook, maar wellicht zijn er ook andere mogelijkheden?quote:Op vrijdag 12 september 2008 22:47 schreef athlonkmf het volgende:

Vandaag de brieven van NIBC binnengekregen. Wachtwoord had ik al, en dus kon ik inloggen. Niks bijzonders daarmee.

[..]

Als je het niet wilt splitsen, dan laat je het daar toch lekker liggen?

Zit net ook naar een rentecertificaat te kijken bij postbank, die geeft 5 % en je kan het geld vrij krijgen bij aankoop van een huis zonder evt. boete rente.

alleen dit begrijp ik niet:

In de kolom is zowel het nominale als effectieve rentepercentage weergegeven. Voor renteuitbetaling per maand geldt een afslag van 0,25% van het nominaal rentepercentage op jaarbasis.

doordat er per maand dan rente op de spaarrekening wordt uitgekeerd gaan ze dat bedrag mee berekenen in de rente voor het hele jaar.. en dat krijg je ook nog eens als extra bij de renteberekening van volgende maand. Rente op rente dus.quote:Op vrijdag 12 september 2008 23:59 schreef rambocus het volgende:

[..]

Klopt., kan ook, maar wellicht zijn er ook andere mogelijkheden?

Zit net ook naar een rentecertificaat te kijken bij postbank, die geeft 5 % en je kan het geld vrij krijgen bij aankoop van een huis zonder evt. boete rente.

alleen dit begrijp ik niet:

In de kolom is zowel het nominale als effectieve rentepercentage weergegeven. Voor renteuitbetaling per maand geldt een afslag van 0,25% van het nominaal rentepercentage op jaarbasis.

stel je hebt 100 euro en krijg per maand 10 procent rente.. krijg je niet 12 keer 10 euro.. maar de eerste maand 10 euro... tweede maand 11 euro derde maand 12,1 euro etc

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Wellicht dat ik het nog niet begrijp, die afslag van 0,25 % betekend dat ik dan iedere maand 1/12 deel van 4,75 % rente uitgekeerd krijg?quote:Op zaterdag 13 september 2008 00:08 schreef Wexy het volgende:

[..]

doordat er per maand dan rente op de spaarrekening wordt uitgekeerd gaan ze dat bedrag mee berekenen in de rente voor het hele jaar.. en dat krijg je ook nog eens als extra bij de renteberekening van volgende maand. Rente op rente dus.

stel je hebt 100 euro en krijg per maand 10 procent rente.. krijg je niet 12 keer 10 euro.. maar de eerste maand 10 euro... tweede maand 11 euro derde maand 12,1 euro etc

per maand krijg je dus 4,75% uitbetaald (procenten neem ik van jou over ik controleer ze niet) gedeelt door 12 inderdaad. officieel gedeeld door 365 keer het aantal dagen dat die maand telt.quote:Op zaterdag 13 september 2008 00:36 schreef rambocus het volgende:

[..]

Wellicht dat ik het nog niet begrijp, die afslag van 0,25 % betekend dat ik dan iedere maand 1/12 deel van 4,75 % rente uitgekeerd krijg?

Zodat je als je aan het eind van het jaar ziet dat je 5% hebt staan

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Ik ben een leek met bankzaken en de risico's hier rondom inschatten. Ik zit er over te denken om mijn spaargeld bij ICEsave weg te zetten (5k), maar ergens in mijn achterhoofd ben ik toch achterdochtig. De inleg tot 20k wordt door de IJslandse bank gegarandeerd, maar is dit ook van toepassing op Nederlanders?

Zou iemand mij hier een antwoord op kunnen geven en aan kunnen geven op welke andere zaken ik moet letten?

Zou iemand mij hier een antwoord op kunnen geven en aan kunnen geven op welke andere zaken ik moet letten?

--------------------------------------------------------------------------------------------------------------------------

Integendeel. De kredietcrisis is veroorzaakt door irrationeel gedrag. Dit hele topic is daar een schoolvoorbeeld van. Zet je geld maar bij NIBC neer, een bank die geen financiering kan krijgen van andere banken (goh, waarom denk je dat dat is....?). Maar je kunt er als particulier er best 20.000 euro neerzetten, want dan betalen de andere banken de rekening wel.quote:Op vrijdag 12 september 2008 14:31 schreef athlonkmf het volgende:

[..]

Tuurlijk. Theoretisch kan dat.

Alleen krijgt nederland dan wel gelijk een andere vorm van kredietcrisis.

Als de DNB zo'n geintje uithaalt, dan zijn alle NL spaarrekeningen niet meer betrouwbaar en wordt alle spaargeld bij het minste weggehaald bij alle banken.

Stel nou dat het een beetje slecht gaat met de financiele wereld (zoals nu)...

Ligt de nederlandse economie mooi direct op z'n gat. Nou zal de NL-economie niet zo'n omvangrijke invloed hebben op de internationale beleggingswereld, zoals amerika nu.

Door het afschaffen van de garantieregeling worden de grootbanken juist veiliger en meer solvabel, omdat ze niet meer garant hoeven te staan voor insolvente cowboy banken. Dat voorkomt juist een crisis, omdat mensen dan weer oog krijgen risico vs. beloning.

Zoals nu gebruik wordt gemaakt van deze garantieregeling is de regeling om zeep helpen. Eerder vroeger dan later.

Ja, dit geldt ook voor Nederlanders (IceSave heeft een kantoor in Amsterdam en je kunt je alleen registreren met een adres in Nederland).quote:Op zaterdag 13 september 2008 01:54 schreef henkSX het volgende:

Ik ben een leek met bankzaken en de risico's hier rondom inschatten. Ik zit er over te denken om mijn spaargeld bij ICEsave weg te zetten (5k), maar ergens in mijn achterhoofd ben ik toch achterdochtig. De inleg tot 20k wordt door de IJslandse bank gegarandeerd, maar is dit ook van toepassing op Nederlanders?

Zou iemand mij hier een antwoord op kunnen geven en aan kunnen geven op welke andere zaken ik moet letten?

De eerste 20.000 wordt vergoed door de IJslandse bank, de tweede 20.000 voor 90% door de Nederlandse. Hoe zo'n procedure (‘terughalen van geld’) bij de IJslandse bank exact er uit zal zien is niet te zeggen.

Vind je het een te groot risico dan kun je ook bijvoorbeeld naar Credit Europe Bank en AT Bank kijken. Die bieden een ¼% minder rente maar de eerste 20.000 zijn dan ook door de Nederlandse bank gegarandeerd.

Zie ook: Spaarinformatie.nl.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Je hebt wel een beetje gelijk, maar niet helemaal.quote:Op zaterdag 13 september 2008 10:36 schreef Dinosaur_Sr het volgende:

Door het afschaffen van de garantieregeling worden de grootbanken juist veiliger en meer solvabel, omdat ze niet meer garant hoeven te staan voor insolvente cowboy banken. Dat voorkomt juist een crisis, omdat mensen dan weer oog krijgen risico vs. beloning.

Zoals nu gebruik wordt gemaakt van deze garantieregeling is de regeling om zeep helpen. Eerder vroeger dan later.

Ten eerste is het nog steeds DNB die bepaalt of iemand een bankvergunning krijgt of niet. Zolang DNB zijn eisen hoog genoeg stelt dan is een kans op omvallen van een bank klein.

Ten tweede: het garantiestelsel voorkomt de klassieke 'run op de bank'. En dat is iets wat je moet voorkomen, want zelfs een kerngezonde bank overleeft het niet als iedereen tegelijkertijd z'n geld komt halen. Zelfs niet de Rabobank met haar AAA rating.

Maar het is wel een beetje raar dat in het huidige stelsel de zwakkere banken bevoordeeld worden. Er is daarom wel iets te zeggen voor het invoeren van een 10% eigen risico voor het bedrag onder de €20.000. Spaarders zullen dan toch meer rekening houden met hoe solide een bank is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ok, bedankt! Ik zal nog eens verdere informatie er over zoeken, maar ben er al een stuk geruster op.quote:Op zaterdag 13 september 2008 11:07 schreef Aether het volgende:

[..]

Ja, dit geldt ook voor Nederlanders (IceSave heeft een kantoor in Amsterdam en je kunt je alleen registreren met een adres in Nederland).

De eerste 20.000 wordt vergoed door de IJslandse bank, de tweede 20.000 voor 90% door de Nederlandse. Hoe zo'n procedure (‘terughalen van geld’) bij de IJslandse bank exact er uit zal zien is niet te zeggen.

Vind je het een te groot risico dan kun je ook bijvoorbeeld naar Credit Europe Bank en AT Bank kijken. Die bieden een ¼% minder rente maar de eerste 20.000 zijn dan ook door de Nederlandse bank gegarandeerd.

Zie ook: Spaarinformatie.nl.

--------------------------------------------------------------------------------------------------------------------------

Logisch, omdat banken 10 keer meer geld uitlenen dan ze aan geld hebben. En zoals "Money As Debt" (Google Video!) aangeeft, ondanks dat het een heel raar systeem is, is het wel de basis van ons financiele stelsel. Dat aanpassen zorgt voor veel minder geld voor investeringen, en minder economische groei.quote:Op zaterdag 13 september 2008 11:10 schreef SeLang het volgende:

[..]

Ten tweede: het garantiestelsel voorkomt de klassieke 'run op de bank'. En dat is iets wat je moet voorkomen, want zelfs een kerngezonde bank overleeft het niet als iedereen tegelijkertijd z'n geld komt halen. Zelfs niet de Rabobank met haar AAA rating.

Dus: ja, het systeem is raar! En ja, het is 1 groot kaartenhuis. En ja, dat wordt kunstmatig zo in stand gehouden. En ja, zolang vrijwel iedereen meedoet, blijft het gewoon goedgaan

censuur :O

AT bank is wel traag, al ruim een week geleden papieren op de bus gedaan en nog niets gezien. Is dat Normaal??

Winnaar wielerprono 2006 en biatlon wk prono 2016

Ik heb 2 weken geleden 2 rekeningen geopend, één bij IceSave en één bij Atbank.

Ten eerste mijn complimenten voor de uitstekende e-mail helpdesk van de Amsterdam Trade Bank. Nieuw wachtwoord aanvragen e.d. kon allemaal netjes per e-mail (ontving achteraf wachtwoord per post).

Atbank (Russisch) heeft 5% rente.

IceSave (Ijslands) heeft 5,25% rente.

Ik ga een bedrag van € 50.000 sparen en overweeg zelfs rekeningen te gaan scheiden tot maximaal 40.000 per rekening, vanwege het garantiestelsel.

Ik ga denk ik binnenkort het geld van IceSave maar terugboeken, nu Atbank vorige week de rente van 4,75% naar 5% heeft verhoogd. Indien ik nu 0,25% minder rente accepteer ben ik 100%* (ATB) gegarandeerd van mijn rente ipv 0%* (IceSave). Het verschil is € 150,- aan rente (0,25%) per jaar, maar dat vind ik niet zo'n probleem.

Ten eerste mijn complimenten voor de uitstekende e-mail helpdesk van de Amsterdam Trade Bank. Nieuw wachtwoord aanvragen e.d. kon allemaal netjes per e-mail (ontving achteraf wachtwoord per post).

Atbank (Russisch) heeft 5% rente.

IceSave (Ijslands) heeft 5,25% rente.

Ik ga een bedrag van € 50.000 sparen en overweeg zelfs rekeningen te gaan scheiden tot maximaal 40.000 per rekening, vanwege het garantiestelsel.

Ik ga denk ik binnenkort het geld van IceSave maar terugboeken, nu Atbank vorige week de rente van 4,75% naar 5% heeft verhoogd. Indien ik nu 0,25% minder rente accepteer ben ik 100%* (ATB) gegarandeerd van mijn rente ipv 0%* (IceSave). Het verschil is € 150,- aan rente (0,25%) per jaar, maar dat vind ik niet zo'n probleem.

Kun je dan niet beter max. 20.000 per bank doen? Aangezien het om 50.000 gaat en je dan niet 10% risico loopt over de helft van 40.000.quote:Op zaterdag 13 september 2008 14:14 schreef dennis00 het volgende:

Ik ga een bedrag van € 50.000 sparen en overweeg zelfs rekeningen te gaan scheiden tot maximaal 40.000 per rekening, vanwege het garantiestelsel.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ik heb bij NIBC bank rekening geopend, was in 2 dagen geregeld.

tegen 5,25% rente volledige garantie nederlandse deposito

volledige garantie nederlandse deposito

Maandag staat er mijn eerste geld op kijken hoe dat gaat met terug boeken e.d

tegen 5,25% rente

Maandag staat er mijn eerste geld op kijken hoe dat gaat met terug boeken e.d

Dat ga ik maandag ook testen inderdaad, even testen of het werkt, daarna alles er opzetten

Bij NIBC is de rente jaarlijks ofniet?

Bij NIBC is de rente jaarlijks ofniet?

Kom eens langs op #fokwhatpulse op irc! (irc.fok.nl)

Zijn er hier ook spaarders die kijken of een bank zich wel/niet bezighoudt met bijv. investeringen in wapens, en daarom een andere bank kiezen? In Groot-Brittanië is bijv. op dit moment de vraag of IceSave indirect de walvisvangst financieert aan de orde.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Ze zeggen zelf van niet, dus tot het tegendeel bewezen is ga ik daar maar vanuit, niet dat het me erg veel uitmaakt.quote:Op zaterdag 13 september 2008 16:10 schreef Aether het volgende:

Zijn er hier ook spaarders die kijken of een bank zich wel/niet bezighoudt met bijv. investeringen in wapens, en daarom een andere bank kiezen? In Groot-Brittanië is bijv. op dit moment de vraag of IceSave indirect de walvisvangst financieert aan de orde.

Klein vraag je naar aanleiding van de site van DNB.

Volgens de bovenste vermelding zou de bank dan niet onder de garantie vallen. Volgens de onderste criteria zou de bank wel onder de garantie vallen.

Lees of interpreteer ik het bovenste nu verkeerd?

quote:Hoe weet ik dat het geld dat op een rekening bij een bepaalde bank staat, veilig is?

...

De vergunninghoudende ondernemingen vindt u terug in het register kredietinstellingen dat op grond van de Wet op het financieel toezicht (Wft) door DNB wordt bijgehouden. Het register kunt u inzien via de website van DNB. Indien in dit register is vermeld dat een (Nederlandse) bank een vergunning heeft op grond van artikel 2:11 van de Wft, dan is het depositogarantiestelsel in beginsel van toepassing op deze bank.

...

Zoek ik in het vermelde Wft-register op bijv. NIBC, dan heeft die een vergunning op basis van 2:13 lid 1.quote:Hoe werkt het depositogarantiestelsel en tot welk bedrag keert deze regeling uit?

...

Uw bank valt onder het depositogarantiestelsel als in de linkerkolom staat 'Uitoefenen van het bedrijf van bank met beleggingsdiensten (2:13 lid 1)' of 'Uitoefenen van het bedrijf van bank of electronisch geldinstelling (2:12 lid 1)' of 'Kredietinstelling aangesloten bij centrale kredietinstelling (3:111)'. Elektronisch geldinstellingen vallen niet onder het depositogarantiestelsel.

...

Volgens de bovenste vermelding zou de bank dan niet onder de garantie vallen. Volgens de onderste criteria zou de bank wel onder de garantie vallen.

Lees of interpreteer ik het bovenste nu verkeerd?

Als toeval niet bestaat, waarom hebben ze er dan een woord voor uitgevonden?

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Wat is er mis met investeren in wapens? Leuk hoor, dat Nederland tegenwoordig zo "politiek correct" is, maar niet alle landen houden van pappen en nathouden!quote:Op zaterdag 13 september 2008 16:10 schreef Aether het volgende:

Zijn er hier ook spaarders die kijken of een bank zich wel/niet bezighoudt met bijv. investeringen in wapens, en daarom een andere bank kiezen?

En omdat wapenhandel goud geld oplevert, mogen banken daar van mij prima in investeren!

Georgie bijvoorbeeld verhoogde meteen de rente bij ATB

censuur :O

Heb nu ook een NIBC Direct rekening aangevraagd. Bieden zij nog maar 5,25% rente sinds 1 week aan en daarvoor minder dan 4% oid? Ik heb er nog nooit van gehoord en heb ze ook niet in de lijsten van spaarinformatie.nl gezien.

Wordt dus 50-50 verdeling, zodat zoveel mogelijk in de 1e 20.000 op beide rekening komt te vallen. Een derde rekening openen voor het gedeelte boven de 20.000 vind ik niet nodig. De 2e rekening, gezien het bedrag boven de 40.000 is, wel.

Wordt dus 50-50 verdeling, zodat zoveel mogelijk in de 1e 20.000 op beide rekening komt te vallen. Een derde rekening openen voor het gedeelte boven de 20.000 vind ik niet nodig. De 2e rekening, gezien het bedrag boven de 40.000 is, wel.

Zij zijn een nieuw bedrijf op de consumenten spaarmarkt.quote:Op zaterdag 13 september 2008 19:57 schreef lennykrav het volgende:

Heb nu ook een NIBC Direct rekening aangevraagd. Bieden zij nog maar 5,25% rente sinds 1 week aan en daarvoor minder dan 4% oid? Ik heb er nog nooit van gehoord en heb ze ook niet in de lijsten van spaarinformatie.nl gezien.

Wordt dus 50-50 verdeling, zodat zoveel mogelijk in de 1e 20.000 op beide rekening komt te vallen. Een derde rekening openen voor het gedeelte boven de 20.000 vind ik niet nodig. De 2e rekening, gezien het bedrag boven de 40.000 is, wel.

Hiervoor hielden ze zich voornamelijk met bedrijfskredieten en handel in hypotheken bezig en was er dus geen consumentenspaarrekening.

Ik zou trouwens niet meer dan 40k inleggen bij NIBC.

Met als reden?quote:Op zaterdag 13 september 2008 20:46 schreef dyna18 het volgende:

[..]

Zij zijn een nieuw bedrijf op de consumenten spaarmarkt.

Hiervoor hielden ze zich voornamelijk met bedrijfskredieten en handel in hypotheken bezig en was er dus geen consumentenspaarrekening.

Ik zou trouwens niet meer dan 40k inleggen bij NIBC.

(Toch niet omdat ze nieuw op de consumenten spaarmarkt zijn,...?)

Als toeval niet bestaat, waarom hebben ze er dan een woord voor uitgevonden?

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Omdat, wat al vele keren naar voren is gekomen in dit topic, alles boven de 40K niet door het depositogarantiefonds wordt gedekt. Beter nog is om niet boven de 20K uit te komen.quote:Op zaterdag 13 september 2008 22:06 schreef ManAtWork het volgende:

[..]

Met als reden?

(Toch niet omdat ze nieuw op de consumenten spaarmarkt zijn,...?)

maar het is toch heel geen deposito?quote:Op zaterdag 13 september 2008 22:16 schreef MrBadGuy het volgende:

[..]

Omdat, wat al vele keren naar voren is gekomen in dit topic, alles boven de 40K niet door het depositogarantiefonds wordt gedekt. Beter nog is om niet boven de 20K uit te komen.

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Misschien nog voor de OP: link van consumentbond (deel is alleen voor leden in te zien).

http://www.consumentenbon(...)ito_garantie_stelsel

http://www.consumentenbon(...)ito_garantie_stelsel

Bedoel je nu meer dan één rekening bij dezelfde bank? Voor de depositogarantie heeft dat nl. niet veel zin.quote:Op zaterdag 13 september 2008 19:57 schreef lennykrav het volgende:

Wordt dus 50-50 verdeling, zodat zoveel mogelijk in de 1e 20.000 op beide rekening komt te vallen. Een derde rekening openen voor het gedeelte boven de 20.000 vind ik niet nodig. De 2e rekening, gezien het bedrag boven de 40.000 is, wel.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Zo heet het garantiestelsel, Wex.quote:Op zaterdag 13 september 2008 22:22 schreef Wexy het volgende:

maar het is toch heel geen deposito?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Hij noemt wel heel specifiek NIBC, da's niet echt algemeen.quote:Op zaterdag 13 september 2008 22:16 schreef MrBadGuy het volgende:

[..]

Omdat, wat al vele keren naar voren is gekomen in dit topic, alles boven de 40K niet door het depositogarantiefonds wordt gedekt. Beter nog is om niet boven de 20K uit te komen.

Mijn vraag was dus ook meer: waarom specifiek bij NIBC niet meer inleggen?

Als toeval niet bestaat, waarom hebben ze er dan een woord voor uitgevonden?

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

omdat ze qua kredietwaardigheid maar 1 streepje boven junk status zitten, omdat ze een kompleet stuk business-model hebben, omdat de bank eigendom is van een venture capitalist, en overigens de financierende banken wel zorgen dat zij de boedel op tijd perfect kaal plukken.quote:Op zaterdag 13 september 2008 22:56 schreef ManAtWork het volgende:

[..]

Hij noemt wel heel specifiek NIBC, da's niet echt algemeen.

Mijn vraag was dus ook meer: waarom specifiek bij NIBC niet meer inleggen?

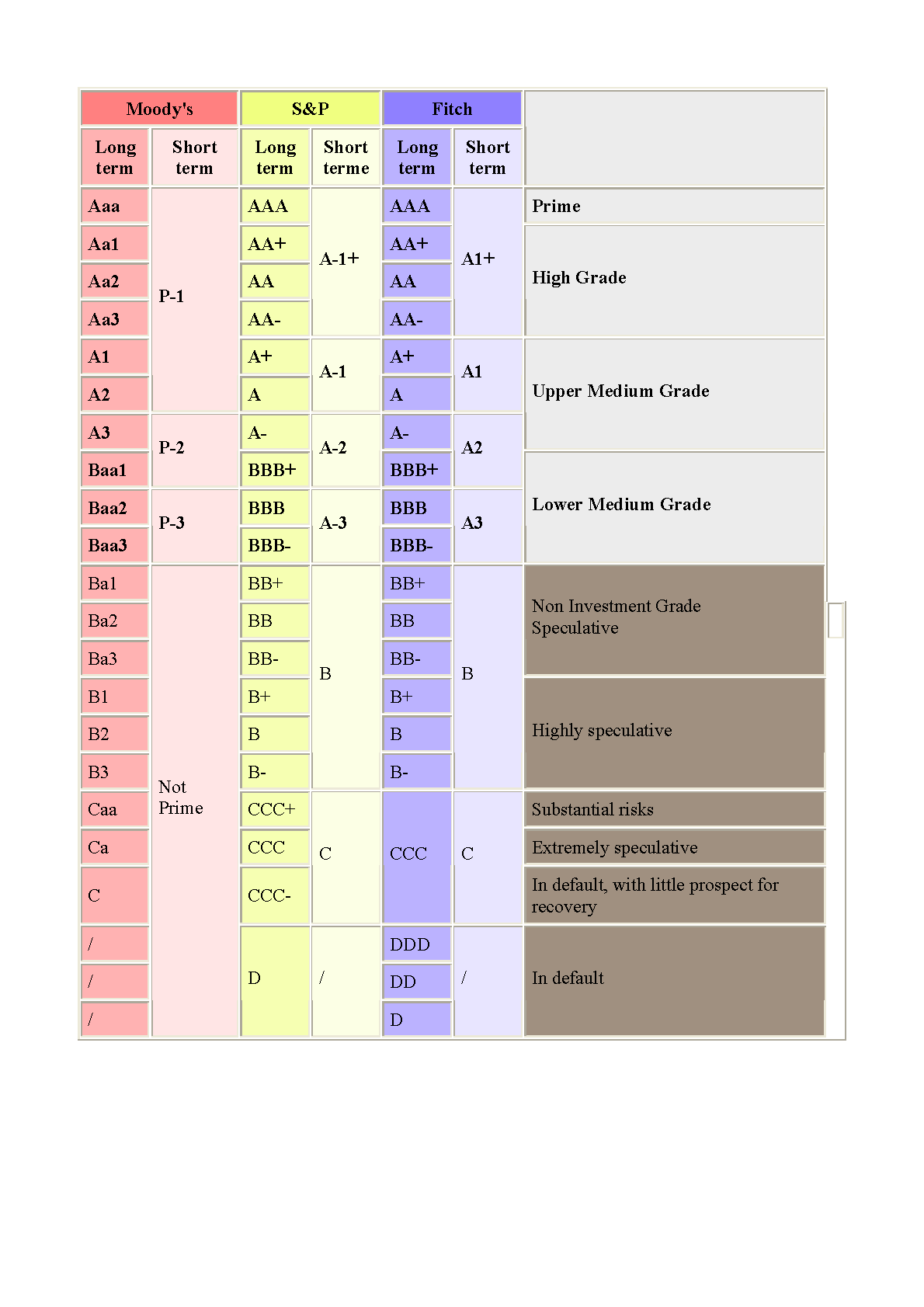

Deze bank zit op BBB+, oftewel hetzelfde als Argenta. En volgens http://www.z24.nl/z24geld/artikel_18208.z24 is BBB+ hoger dan Credit Europe, ATB, DHB, Anadolu, YapiKredi en TEB!quote:Op zondag 14 september 2008 08:16 schreef Dinosaur_Sr het volgende:

[..]

omdat ze qua kredietwaardigheid maar 1 streepje boven junk status zitten

censuur :O

Ik wacht de reactie van Dinosaur_Sr even af,...quote:Op zondag 14 september 2008 08:35 schreef RemcoDelft het volgende:

[..]

Deze bank zit op BBB+, oftewel hetzelfde als Argenta. En volgens http://www.z24.nl/z24geld/artikel_18208.z24 is BBB+ hoger dan Credit Europe, ATB, DHB, Anadolu, YapiKredi en TEB!

Al heb ik het antwoord van dyna18 ook nog niet voorbij zien komen.

Als toeval niet bestaat, waarom hebben ze er dan een woord voor uitgevonden?

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

ASN Bank heeft z'n actie voor de Ideaalrekening verlengd.

Je mag nu tot 01-01-2009 eenmalig maximaal 10.000 euro bijstorten op de Ideaalrekening.

De rente is twee weken geleden verhoogd van 4,5% naar 4,75%.

Je mag nu tot 01-01-2009 eenmalig maximaal 10.000 euro bijstorten op de Ideaalrekening.

De rente is twee weken geleden verhoogd van 4,5% naar 4,75%.

BBB is de laagste rating die nog 'investment' grade is. Waarbij NIBC als merchant bank potentieel nog heel wat off balance troep heeft staan. Als NIBC nog een graadje lager zakt, zal er een helehoop schuld van deze in de markt komen, of direct defaulten (vaak wordt bij interbancaire leningen opgenomen dat als de rating niet meer investment grade is, de lening terstond opeisbaar wordt).quote:Op zondag 14 september 2008 08:35 schreef RemcoDelft het volgende:

[..]

Deze bank zit op BBB+, oftewel hetzelfde als Argenta. En volgens http://www.z24.nl/z24geld/artikel_18208.z24 is BBB+ hoger dan Credit Europe, ATB, DHB, Anadolu, YapiKredi en TEB!

Maar je punt is dat er nog banken zijn die nog erger aan het draadje hangen? Da's nogal triest dan. Lijkt idd een beetje op een pyramidespel.

Nee, mijn punt is dat er weinig mis mee is. Uiteraard hebben niet alle banken dezelfde rating, anders zou het hele ratings-systeem overbodig zijn.quote:Op zondag 14 september 2008 11:22 schreef Dinosaur_Sr het volgende:

Maar je punt is dat er nog banken zijn die nog erger aan het draadje hangen? Da's nogal triest dan. Lijkt idd een beetje op een pyramidespel.

Los hiervan is de hele financiele wereld 1 groot pyramidespel.

Zie http://video.google.com/videoplay?docid=-9050474362583451279 (wellicht moet Money As Debt eens in de startpost?)

censuur :O

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

De Baa3 van CEB is anders ook nog gewoon investment grade, wat betekent dat het veilig genoeg is voor pensioenfondsen om in te beleggen.quote:Op zondag 14 september 2008 11:22 schreef Dinosaur_Sr het volgende:

[..]

BBB is de laagste rating die nog 'investment' grade is.

met de nadruk op <b>nog</b>. 1 stpaje boven speculative. Dat pensioenfondsen er formeel in zouden mogen beleggen, wil nog niet zeggen dat ze dat veilig genoeg achten. Bovendien bouwen grote financiers defaultclausules in, waardoor ze bij een incident snel bij hun geld kunnen (en zorgen ze wel dat ze preferred zijn). Depositohouders kunnen dat niet.quote:Op zondag 14 september 2008 12:36 schreef MrBadGuy het volgende:

[..]

De Baa3 van CEB is anders ook nog gewoon investment grade, wat betekent dat het veilig genoeg is voor pensioenfondsen om in te beleggen.

mijn punt is dat zonder depositio garantie regeling hier niemand z'n geld in zou steken.

dat is voor mij de reden om aan te nemen dat aan de garantieregeling gaat veranderen. Zodra een wet ervoor zorgt dat mensen zich irrationeel gaan gedragen, heeft het z'n langste tijd gehad.

Een eigen risico ook voor de eerste 20.000 zou idd afdoende zijn. Ik weet echter niet of dat van de europese wetten mag.

En daarmee spreek je dus meteen je uitspraak "BBB is de laagste rating die nog 'investment' grade is." tegen. Dat is dus gewoon niet waar.quote:Op zondag 14 september 2008 12:48 schreef Dinosaur_Sr het volgende:

[..]

met de nadruk op <b>nog</b>. 1 stpaje boven speculative.

En nee, Nederland mag niet op eigen hand de wet hierover veranderen, het is Europees geregeld.

Hetzelfde kan je zeggen van de ANVR, de reisgeld-garantie-club. Niks mis mee, en zolang er zelden aanspraak op gemaakt hoeft te worden, bewijst het systeem z'n nut.quote:Op zondag 14 september 2008 12:48 schreef Dinosaur_Sr het volgende:

[..]

mijn punt is dat zonder depositio garantie regeling hier niemand z'n geld in zou steken.

dat is voor mij de reden om aan te nemen dat aan de garantieregeling gaat veranderen.

Ik ga er dan ook gewoon van uit dat het toezicht door de Nederlandse bank voldoende goed is.

censuur :O

Precies, als nou zometeen een stuk of wat banken achter elkaar failliet gaan dan zal er misschien wel gekeken worden naar het depositogarantiestelsel, maar dan moet er dus nog wel wat gebeuren.

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

Oftewel rating zegt ook niet alles... Oftewel wat voor opties hebben we? Geld thuis in een sok laten liggen is ook niet ideaal, en daarbij: ook dan heb je last van inflatie.quote:Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Oftewel helaas moeten we hier maar gewoon voor lemming spelen, en achter de grote club aanlopen. Om diezelfde reden betalen mensen 300.000 euro voor 4 muren en een dak...

censuur :O

Dus moeten we ook niet klagen dat we bij de grote banken (Rabo, ING, ABN) minder rente vangen op onze spaarrekening. Het risico is er (gezien de rating) minder groot zodat een toeslag op het rendement niet/in mindere mate van toepassing is.quote:Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

Er zijn mensen die het risico bij een NIBC, Icesave e.d. wel durven te nemen en die worden beloond met een hoger rendement. (Wie weet hoe hoog de rente zou zijn geweest als er geen garantiestelsel zou zijn,...

Als toeval niet bestaat, waarom hebben ze er dan een woord voor uitgevonden?

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

DHB achtergesteld deposito: 7,5%quote:Op maandag 15 september 2008 10:51 schreef ManAtWork het volgende:(Wie weet hoe hoog de rente zou zijn geweest als er geen garantiestelsel zou zijn,...)

censuur :O

De vraag was retorisch bedoeld maar OK.quote:Op maandag 15 september 2008 10:52 schreef RemcoDelft het volgende:

[..]

DHB achtergesteld deposito: 7,5%

Als toeval niet bestaat, waarom hebben ze er dan een woord voor uitgevonden?

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Niet storen, ik ben al gestoord genoeg,...

Vrouwen zijn om van te houden, niet om te begrijpen.

Ik heb maar een NBIC spaarrekening aangevraagd, 5,25% met depositogarantie klinkt als muziek in de oren . Alleen jammer dat ze niet zoals bij ICEsave kwartaal uitbetaling hebben.

Eens. Ik hoop er echter op dat dit uitzonderingen zijn. In het algemeen kun je toch wel stellen dat als een bank een lagere rating heeft, dat je dus wel degelijk meer risico loopt.quote:Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

En dat risico moet m.i. uitgedrukt worden in een hogere rente.

Make my day!

A+ is dus al niet veilig, is AAA dan wel superveilig? Dus dan kunnen we ook wel zeggen dat als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij Fortis, SNS, ING of de Rabobank. Want wie zegt dat die echt veiliger zijn dan Icesave en NIBC? Die rating zegt schijnbaar weinig.quote:Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

De depositogarantieregeling zorgt er iig voor dat een bankrun minder waarschijnlijk wordt, want je geld is toch wel veilig als de bank failliet gaat. En daar proviteren alle banken van, ook AAA-Rabo. De depositogarantieregeling zorgt voor vertrouwen in het bankwezen en houdt het financiële systeem in stand.

Het grappige aan dit verhaal met de NIBC vind ik, is dat de NIBC gewoon een slechte rating heeft...En dat iedereen de NIBC door het garantieverhaal van DNB toch een betrouwbare bank vindt.

Zonder die garantie zou niemand ook maar overwegen spaargeld daar neer te zetten...

NIBC leeft dus eigenlijk op de betrouwbaarheid van onze andere banken, die haar wel zullen dekken als het fout gaat. NIBC zou de Rabo en andere banken gewoon een dankjewel moeten sturen!!!

Ben zo benieuwd hoe het garantieverhaal in de praktijk eigenlijk werkt als er een bank omvalt...tijd voor een testcase, zou ik zeggen!

Zonder die garantie zou niemand ook maar overwegen spaargeld daar neer te zetten...

NIBC leeft dus eigenlijk op de betrouwbaarheid van onze andere banken, die haar wel zullen dekken als het fout gaat. NIBC zou de Rabo en andere banken gewoon een dankjewel moeten sturen!!!

Ben zo benieuwd hoe het garantieverhaal in de praktijk eigenlijk werkt als er een bank omvalt...tijd voor een testcase, zou ik zeggen!

Make my day!