Welkom in het [AEX]-topic waarin je de beurzen en de laatste economische nieuws kunt volgen.

Noot: het innemen van een bepaalde positie geschiedt geheel op eigen risico, ook het overnemen van een beleggingsstrategie van andere users is dus geheel op eigen risico.

BNR Nieuwsradio

Forex Factory (alle economische data's op een rij)

Bloomberg

CNBC

MarketWatch (Dow Jones)

Briefing.com (incl. economische kalenders)

RTL Z (streaming TV)

CNBC Europe TV (streaming TV, alleen 's ochtends)

Finviz

AEX

Europese Indices

Federal Funds Futures (indicatie van aankomende rentebesluiten, info)

CBOT - Federal Funds Futures - Semi-real-time

Intraday S&P 500-index en dagverschil in percentage

Een uitgebreide begrippenlijst vind je hier.

Alle oude topics, mét titel, vind je door hier te klikken

quote:Grote financiële risico’s bij onderwijsinstellingen

Drie scholen in het mbo en drie universiteiten lopen grote financiële risico’s omdat zij in het bezit zijn van derivaten zonder dat daar een lening tegenover staat. Dit blijkt uit onderzoek van de onderwijsinspectie dat minister Bussemaker (Onderwijs, PvdA) vanmiddag naar de Kamer stuurt.

De Universiteit van Amsterdam (UvA) zit het zwaarst in de problemen. Zij zit met derivaten waar geen lening tegenover staat en staat in totaal voor 44 miljoen euro in de min. De TU Eindhoven heeft derivaten met een margin call die door de gedaalde rente 31 miljoen euro minder waard zijn geworden. In het mbo zit het Groenhorst College, met vestigingen in Midden-Nederland, met een tekort van tien miljoen op derivaten waar geen lening tegenover staat.

Deze zomer idd:quote:

http://www.z24.nl/economi(...)_rentederivaten.html

Het zojuist gepubliceerde onderzoek zal wel naar aanleiding van die berichten zijn..

Maar goed. De stoomboot van de Sint was kapot en daarom is hij in een kleinere boot naar Nederland gekomen. Daar pasten de pakjes niet meer in, dus hadden ze enkel strooigoed en geld (veel geld!) meegenomen. Van dat geld zouden ze dan in Nederland gewoon cadeautjes kopen.

Enfin, die domme, domme Pieten hebben nu tijdens de intocht van Sinterklaas ook al het geld rondgestrooid. Dat geld is herkenbaar omdat er een sticker van een mijter opzit. Alle mensen die nu geld dat eigenlijk van Sinterklaas is in hun portomonee vinden moeten dat 's avonds in hun schoen doen. Zo hoopt de Sint genoeg geld te verzamelen om toch genoeg cadeautjes te kunnen kopen.

Er werden op het journaal daarom verschillende mensen geinterviewd met de vraag of ze dachten dat het geld terugkwam. De meeste mensen waren erg sceptisch en zeiden "Daar zien we nooit een cent van terug". Maar er was één iemand die het volste vertrouwen had dat al het geld "tot op de laatste cent" terug zou komen. Dat was onze minister van Financiën b.d. Jan Kees de Jager.

Dus ik lachen, mijn oudste vragen "waarom lach je papa?". Ik uitleggen dat die meneer al ons geld (ook jouw geld papa? Nee, het geld uit de schatkist) had uitgeleend aan die luie Grieken en dat die ons dat niet meer terug konden geven.

En is dit meestal een tijdelijke piek?

- De inflatiedoelstelling ligt al jaren hoger dan de inflatie die er is in Japan. Hoe willen ze de doelstelling van 2% bereiken als dit jarenlang al niet lukt.

- Welke impact heeft een hogere inflatie (verwachting) dan voorheen op de rente. Japan leent nu uiterst goedkoop en is al een groot deel van zijn begroting kwijt aan rentelasten dankzij de schuld van 230% van het GDP. Een kleine renteverhoging zou een bankroet kunnen betekenen.

Er zijn altijd beleggers die niet voor zichzelf willen/kunnen denken en geloven in de woorden van analisten. Ook kan het zijn dat door een adviesverhoging beleggers die dit wel doen het aandeel analiseren doordat het aandeel in de belangstelling is gekomen en erachter komen dat het een ''koopje'' is.quote:Op woensdag 21 november 2012 10:36 schreef floris_b het volgende:

Waarom stijgt de koers meestal bij een adviesverhoging?

En is dit meestal een tijdelijke piek?

Of het een tijdelijke piek is hangt vooral af van de fundamenten. Uit eigen ervaring weet ik dat je niet teveel waarde moet hechten aan adviesen van analisten en gewoon zelf je huiswerk moet doen. Die adviezen zijn er vooral om transacties te ontlokken.

Persoonlijke mening en ervaring: het advies an sich is niet eens interessant, de redenatie waarop die gebaseerd is soms wel. Dus het 'waarom'. Haal je er al snel de onzinanalisten uit.quote:

[..]

Er zijn altijd beleggers die niet voor zichzelf willen/kunnen denken en geloven in de woorden van analisten. Ook kan het zijn dat door een adviesverhoging beleggers die dit wel doen het aandeel analiseren doordat het aandeel in de belangstelling is gekomen en erachter komen dat het een ''koopje'' is.

Of het een tijdelijke piek is hangt vooral af van de fundamenten. Uit eigen ervaring weet ik dat je niet teveel waarde moet hechten aan adviesen van analisten en gewoon zelf je huiswerk moet doen. Die adviezen zijn er vooral om transacties te ontlokken.

quote:

LXIV, ik heb ze alweer gelost (wel nadat ik vanochtend nog een vrachtje op 3.975 gekocht had, hoezo overspannen markt?)

Ik heb ze nog, vind het puur gokken om ze nu alweer te lossen. Als ze op 4 te goedkoop waren dan zijn ze dat op 4,25 nog steeds. Ik heb ze in principe LT in de porto. Als ze te snel stijgen dan los ik ze wel. Maar dat is niet onder de 4,80 oid.quote:

LXIV, ik heb ze alweer gelost (wel nadat ik vanochtend nog een vrachtje op 3.975 gekocht had, hoezo overspannen markt?)

Ach, ik koop ze wel weer op 4quote:

[..]

[..]

Ik heb ze nog, vind het puur gokken om ze nu alweer te lossen. Als ze op 4 te goedkoop waren dan zijn ze dat op 4,25 nog steeds. Ik heb ze in principe LT in de porto. Als ze te snel stijgen dan los ik ze wel. Maar dat is niet onder de 4,80 oid.

En zoniet zit er al een aardige winst in the pocket.

En koersbewegingen van 8% in 1 dag zonder nieuws is inderdaad een gokkast, en niks anders

De truuc biij een fruitautomaat is wel om je winst op tijd te pakken.

(ook al ben ik inderdaad heel vaak veels te vroeg

De solvabiliteit daalt al jaren gestaag en lijkt de laatste tijd te versnellen. De winsten staan onder druk en de verwachte winsten van analisten lijken moeilijk haalbaar imo, o.a. vanwege de eerder genoemde argumenten van Jaco. Dat gaat een forse impact hebben op het uit te keren dividend en de aandeleninkoop, in een sector waarbij beleggers deze heel belangrijk vinden. Kijkend naar de consensus verwachting en de sectorgemiddelde is de dividendratio min of meer in lijn met het sectorgemiddelde bij een koers van 4. De k/w-verhouding is wel aan de lage kant, maar dat weerspiegeld denk ik tegenvallende winsten in de toekomst en het opvijzelen van de solvabiliteit in combinatie met een inhaalslag aan investeringen.

Gezien de onzekerheid rondom tal van zaken die hier al vaker genoemd zijn en de mogelijk tegenvallende winsten/dividenden die de consensus verwacht zou ik KPN nu nog niet als koopje willen bestempelen, eerder fair value op dit moment zijnde. Voordeel is wel dat met Slim de kans op een toekomstige liquiditeitsproblemen of faillisement vrijwel is uitgesloten. Iets dat ik trouwens ook niet verwacht voor KPN. Toch heb ik het gevoel dat die 4 er ook nog aangaat...

We zullen zien hoe het gaat. Ik hoop dat je ongelijk krijgt (dat ze nog op de 4 op te halen zijn). Maar eigenlijk maakt mij dat ook weer niet zoveel uit. Ik heb ze gekocht omdat ik ze langer wil hebben, en niet omdat ik deze bounce had kunnen voorzien. Wat dat betreft maakt de koers me wat minder uit.quote:

[..]

Ach, ik koop ze wel weer op 4

En zoniet zit er al een aardige winst in the pocket.

En koersbewegingen van 8% in 1 dag zonder nieuws is inderdaad een gokkast, en niks anders

De truuc biij een fruitautomaat is wel om je winst op tijd te pakken.

(ook al ben ik inderdaad heel vaak veels te vroeg- maar hey da's ook bijna nooit te laat )

Bovendien was mijn winstpercentage toch beduidend lager geweest, zou ik verkocht hebben. Zeker als ik dan terugzwaai naar ASR en 4x transactiekosten er vanaf moet trekken.

Vanwege al die gadgets en tablets (Samsung, Apple etc.) zou je toch verwachtten dat er een hogere vraag komt naar 'rare earth metals' en zo'n bedrijf er profit van mee zou kunnen pakken?

Wat zou daar het probleem van moeten zijn?quote:

Hoe werkt het nou als ik een tracker van bijvoorbeeld de Nasdaq wil kopen?

Als ik bij Binck zoek naar de Nasdaq zie ik iets van 6 dingen die Nasdaq heten, die ik kan kopen.quote:

Ik zit de afgelopen tijd weer eens wat aandelen te bekijken en vroeg me af wat jullie mening was over Easyjet en Molycorp? Ik heb ze niet(!) in de portefeuille, maar zit er wel over na te denken. Persoonlijk zie ik Easyjet als 1 van de sterkere efficiënte vliegtuig maatschappijen (jonge vloot) en heb ik ook wel iets met rare earth metals zoals Molycorp.

Vanwege al die gadgets en tablets (Samsung, Apple etc.) zou je toch verwachtten dat er een hogere vraag komt naar 'rare earth metals' en zo'n bedrijf er profit van mee zou kunnen pakken?

[..]

Wat zou daar het probleem van moeten zijn?

Wat ik er mee wil zeggen is dat mijn portefuille in aandelen de laatste 4 jaar wel erg veel klappen heeft gehad en mij veel heeft gekost. Het moet niet nog een jaar of 3 duren.

In wat voor soort specifieke aandelen beleg je dan?quote:Op zondag 25 november 2012 16:20 schreef Iwanius het volgende:

Ik weet niet of jullie het ook hebben maar ik vind de Beurs de laatste tijd verre van ideaal,ongeacht de incidentele oplevingen.

Wat ik er mee wil zeggen is dat mijn portefuille in aandelen de laatste 4 jaar wel erg veel klappen heeft gehad en mij veel heeft gekost. Het moet niet nog een jaar of 3 duren.

Dat was toch een hype een tijdje terug nadat China een exportverbod had aangekondigd?quote:

Ik zit de afgelopen tijd weer eens wat aandelen te bekijken en vroeg me af wat jullie mening was over Easyjet en Molycorp? Ik heb ze niet(!) in de portefeuille, maar zit er wel over na te denken. Persoonlijk zie ik Easyjet als 1 van de sterkere efficiënte vliegtuig maatschappijen (jonge vloot) en heb ik ook wel iets met rare earth metals zoals Molycorp.

vorige week was anders geweldig. de capitulatieindicator waar ik voor betaal had eindelijk sinds mei weer een trigger. weer 2-3% winst makkelijk verdiendquote:

Ik weet niet of jullie het ook hebben maar ik vind de Beurs de laatste tijd verre van ideaal,ongeacht de incidentele oplevingen.

Wat ik er mee wil zeggen is dat mijn portefuille in aandelen de laatste 4 jaar wel erg veel klappen heeft gehad en mij veel heeft gekost. Het moet niet nog een jaar of 3 duren.

trouwens, als je belegt in de SPY dan heb je toch niks te klagen. misschien AEX wel?

Maar .. de vraag zal stijgen, en ze zijn enorm afgestraft. Wil niet zeggen dat ze te duur(!) waren, ze liggen er misschien nu wel leuk bij. Althans de gedachte..quote:

[..]

Dat was toch een hype een tijdje terug nadat China een exportverbod had aangekondigd?

De wat nu wat indicator? Capitulatie-indicator?quote:

[..]

vorige week was anders geweldig. de capitulatieindicator waar ik voor betaal had eindelijk sinds mei weer een trigger. weer 2-3% winst makkelijk verdiendhelaas die verkoper van die indicator gaf het signaal gratis op twitter weg, in realtime nog wel. knettergek, je geeft niet je beste systeemsignalen weg.

trouwens, als je belegt in de SPY dan heb je toch niks te klagen. misschien AEX wel?

Als ik zo'n indicator zou hebben, zou ik het ook op twitter zetten. De kans dat het anders werkt is immers niet zo groot, via Twitter zal dat een stuk sneller gaan

ik ben boos want ik betaal en anderen krijgen het gratis.. hij zette het in mei ook op twitter.quote:

[..]

De wat nu wat indicator? Capitulatie-indicator?

Als ik zo'n indicator zou hebben, zou ik het ook op twitter zetten. De kans dat het anders werkt is immers niet zo groot, via Twitter zal dat een stuk sneller gaan

het is trouwens interessant wat je zegt want is het weggeven van signalen eigenlijk slecht of goed. Ik denk juist slecht want dan gaan mensen frontrunnen. maar jij denkt goed want dan gaan meer mensen long en dan maak je sneller winst. maar ik denk niet dat je kan weten welke situatie er sprake van is

om uit te leggen is ben abonnee van een service dat zon indicator heeft en die heeft een profit factor van 7-10. en hij geeft signalen gewoon weg hij is knettergek.

Het klinkt een beetje als pump en dump.quote:

[..]

ik ben boos want ik betaal en anderen krijgen het gratis.. hij zette het in mei ook op twitter.een systeem dat precies de bodem koopt in aug 2011 ik ben allang overtuigt dat het werkt.

het is trouwens interessant wat je zegt want is het weggeven van signalen eigenlijk slecht of goed. Ik denk juist slecht want dan gaan mensen frontrunnen. maar jij denkt goed want dan gaan meer mensen long en dan maak je sneller winst. maar ik denk niet dat je kan weten welke situatie er sprake van is

om uit te leggen is ben abonnee van een service dat zon indicator heeft en die heeft een profit factor van 7-10. en hij geeft signalen gewoon weg hij is knettergek.

Situatie schets 1:

Dit is misschien een wat overdreven schematische opstelling;

1. Je bouwt een indicator (die niet werkt) en je wilt geld verdienen omdat je zelf niet genoeg geld verdient met beleggen. Je bouwt een website en zorgt dat anderen voor jouw indicator betalen!

2. Je indicator valt een beetje tegen, en zoals je zelf ook weet, hoe meer mensen er in investeren, hoe meer het om hoog zal gaan!

3. Dus je plaatst wat zaken op twitter, in de hoop dat andere mensen het gaan volgen! Zo versterk je je eigen signaal en je eigen klanten!

Situatie schets 2:

1. Je bouwt een model, en je ziet dat er geld mee verdient kan worden. Egoďstisch dat je bent ga je die niet delen en ga je daar zelf vol op traden! Waarom zou je het immers delen? Dan gaat die edge misschien zelfs weg!

ik weet niet of de indicator nep is. maar profit factor 7-10 en als ik vorige week vrijdag long ging en meteen 2-3% winst pak binnen een week dan kan me dat niks schelen. en ik denk niet dat het pump en dump is want de indicator is in gradaties. en vorige week triggerde het in de hoogste gradatie, na de minder hoge gradatie die triggerde op donderdag. en die backtests laten zien dat hoe hoger de gradatie hoe hoger de profit factor. dus het klinkt gewoon heel logisch dat de indicator echt bestaat.quote:

[..]

Het klinkt een beetje als pump en dump.

Situatie schets 1:

Dit is misschien een wat overdreven schematische opstelling;

1. Je bouwt een indicator (die niet werkt) en je wilt geld verdienen omdat je zelf niet genoeg geld verdient met beleggen. Je bouwt een website en zorgt dat anderen voor jouw indicator betalen!

2. Je indicator valt een beetje tegen, en zoals je zelf ook weet, hoe meer mensen er in investeren, hoe meer het om hoog zal gaan!

3. Dus je plaatst wat zaken op twitter, in de hoop dat andere mensen het gaan volgen! Zo versterk je je eigen signaal en je eigen klanten!

Situatie schets 2:

1. Je bouwt een model, en je ziet dat er geld mee verdient kan worden. Egoďstisch dat je bent ga je die niet delen en ga je daar zelf vol op traden! Waarom zou je het immers delen? Dan gaat die edge misschien zelfs weg!

de indicator heeft zwakte hij triggert maar weinig want weinig pulbacks in 2008 triggerde hij maar 5 keer ofzo en dat terwijl het groote bearmarkt was. de totale winst is dit jaar pas 6%. dus ik begrijp wel als hij het wil verkopen want 6% per jaar is weinig. en hij zette de signalen eerst op zijn blog vroeger niet op twitter en toen werkte de signalen ook.

Dat ze zoals veel AEX/AMX bedrijven wel erg veel overnames plegen. Ik dacht dat Boskalis nog amper de tijd had gehad de overname van Smit te verteren.quote:

trouwens je kan de SPY niet pump of dumpen. Onmogelijk! Met maar 1000 volgers sowieso nietquote:

[..]

Het klinkt een beetje als pump en dump.

Situatie schets 1:

Dit is misschien een wat overdreven schematische opstelling;

1. Je bouwt een indicator (die niet werkt) en je wilt geld verdienen omdat je zelf niet genoeg geld verdient met beleggen. Je bouwt een website en zorgt dat anderen voor jouw indicator betalen!

2. Je indicator valt een beetje tegen, en zoals je zelf ook weet, hoe meer mensen er in investeren, hoe meer het om hoog zal gaan!

3. Dus je plaatst wat zaken op twitter, in de hoop dat andere mensen het gaan volgen! Zo versterk je je eigen signaal en je eigen klanten!

Situatie schets 2:

1. Je bouwt een model, en je ziet dat er geld mee verdient kan worden. Egoďstisch dat je bent ga je die niet delen en ga je daar zelf vol op traden! Waarom zou je het immers delen? Dan gaat die edge misschien zelfs weg!

Het aantal volgers maakt niet uit. Stel je hebt 2 volgers met een kapitaal van 25 miljoen, is dat een stuk beweeglijker dan 1000 volgers met een gezamenlijk kapitaal van 100.000 euro.quote:

[..]

trouwens je kan de SPY niet pump of dumpen. Onmogelijk! Met maar 1000 volgers sowieso niet

Vond die REE's ook wel interessant maar waren mij altijd (te) duur en ik had er 0,0 verstand van ( nog steeds .. )quote:

[..]

Maar .. de vraag zal stijgen, en ze zijn enorm afgestraft. Wil niet zeggen dat ze te duur(!) waren, ze liggen er misschien nu wel leuk bij. Althans de gedachte..

Het is trouwens weer bijna December, longlonglong?

Nah, het is puur een paar aandeeltjes opzoeken. Globaal long is niet mijn ding op het moment.quote:Op dinsdag 27 november 2012 18:54 schreef Sokz het volgende:

[..]

Vond die REE's ook wel interessant maar waren mij altijd (te) duur en ik had er 0,0 verstand van ( nog steeds .. )

Het is trouwens weer bijna December, longlonglong?

Doet me denken aan het grotere broertje Novo. Weet alleen niet of deze markt net zo veel groei potentieel heeft als bijvoorbeeld die van Novo. Cijfers zien er verder goed uit.quote:

Wat vinden jullie van het bedrijf Novozymes? Ze leveren o.a. enzymen voor de productie van tweede generatie biobrandstoffen en hebben vooralsnog 50% van deze markt in handen. Kengetallen zijn gezond en de EPS groeit gestaag. Als de trend van grootschalige bioplants doorzet dan zou het bedrijf zo maar dat deel van de inkomsten kunnen verveelvoudigen. Dit alles hangt sterk samen met de olieprijs en de bereidheid van de markt om te investeren in alternatieve brandstoffen. Misschien leuk voor de geinteresseerde lezer om eens nader te bekijken.

ik geloof je nietquote:

[..]

Het aantal volgers maakt niet uit. Stel je hebt 2 volgers met een kapitaal van 25 miljoen, is dat een stuk beweeglijker dan 1000 volgers met een gezamenlijk kapitaal van 100.000 euro.

Weet je vent, stop er je pensioen etc. ook in. Al het geld dat je kan missen, je word miljonair ik geloof in je.quote:

[..]

ik geloof je niet, de drawdown is wel verminderd maar de winsten zijn hoog gebleven. Je zou verwachten dat de winsten omlaag gaan want het zou worden weggearbd.

• En verhalen over gefaalde/louche handelsproducten? Zag onlangs die docu over Enron die ook in bandbreedte en weerderivaten wilden handelen. Vind ik interessant.

Want ik las dat FC de mogelijkheid heeft op deze elk jaar eventueel af te lossen dan loop je nu wel een risico als je ze neemt toch? Omdat ze nu ook 107 % kosten.

Ja, dat laatste dus. Niemand begrijpt waarom Friesland Foods die niet called, en dat is natuurlijk ook de reden waarom die zo hoog noteert. Het wordt beschouwd als een nagenoeg zekere call, maar dat wordt idd al een paar jaar gedacht.quote:

Heeft iemand hier wel eens gekeken naar die perpetuele obligatielening van Friesland Campina?

Want ik las dat FC de mogelijkheid heeft op deze elk jaar eventueel af te lossen dan loop je nu wel een risico als je ze neemt toch? Omdat ze nu ook 107 % kosten.

Veel banken overwegen tier2 leningen uit te gaan geven, die kunnen wel interessant worden qua risk/reward, overigens.

Omdat ik plots aardig wat vrije tijd er bij heb gekregen, en met een goede vriend heb lopen praten die op dit moment in 23 aandelen zit, vol long, maar wel specifiek stock picking aan het doen is.quote:

Volgens mij is er in het laatste half jaar weinig veranderd dus waarom nu opeens wél op zoek?

En ik heb de afgelopen tijd er juist te weinig aan gedaan.

Waarom heb je hem nu opgepakt? Ik zou hem dan midden November eventueel hebben opgepakt. Ik vind de koers en de kleine opwaarts potentieel niet goed genoeg om er nu een risico mee te gaan lopen.quote:

Ik zie hier ook weinig interesse in TNT Express. Ik heb een gokje gewaagd (hoewel ik waarschijnlijk lekker blijf zitten op het moment dat de overname toch niet door gaat). Wat verwachten jullie?

Ik kijk op dit moment met name buiten Nederland. Binnen Nederland blifjt mijn interesse meer richting Imtech, Boskalis en SBM.

Wat vind je van Accell?quote:

Ik kijk op dit moment met name buiten Nederland. Binnen Nederland blifjt mijn interesse meer richting Imtech, Boskalis en SBM.

Interessant bedrijf. Steeds betere omzet, meer winst. Wel een flinke groei in werknemers (dus meer kosten).quote:

Toekomst qua fietsen? Toekomst heeft het zeker. Dat sowieso, maar ik weet niet wat de marges zijn op dat soort elektrische fietsen voor bijv. een ziekenhuis, een fitness zaal of voor gepensioneerden. Ik schat namelijk dat die komende jaren niet meer te spenderen krijgen en ik hoop niet dat ze dan met subsidies gaan werken om dit soort spul te gaan kopen.

Het is in die zin interessant omdat het flink naar beneden is gegaan afgelopen tijd. In ieder geval eentje voor mijn favorieten lijst.

Niet echt het type aandeel waarin ik dacht dat je geďnteresseerd was? Lage tot niet-bestaande PM, weinig tot geen FCF, aanzienlijke schulden etcquote:

Ik kijk op dit moment met name buiten Nederland. Binnen Nederland blifjt mijn interesse meer richting Imtech, Boskalis en SBM.

Maar nog wel engiszins potentie. Mits een leuke prijs zou ik het kunnen overwegen. Ik vind het de sterkere jongens binnen de AEX. Als ik puur alleen op mijn eigen ratio's zou gaan spelen mis ik ook een te groot gedeelte van de markt. En ben juist nu op zoek naar andere aandelen, met andere specificaties.quote:

[..]

Niet echt het type aandeel waarin ik dacht dat je geďnteresseerd was? Lage tot niet-bestaande PM, weinig tot geen FCF, aanzienlijke schulden etc

Blijf er bij dat het niet mijn type aandelen zijn, maar leuk in de porto passen voor enige diversificatie.

Ben al rond de 7 ingegaan een tijd geleden, maar zat te twijfelen om extra in te stappen. De potentie is naar mijn mening ruim, mocht de deal echter niet doorgaan zit je geld alleen nog wel een flinke tijd vast. Ik zie de koers ook zonder overname, na een terugzakking, namelijk nog wel toenemen Daar gaat alleen wel wat tijd overheen.quote:

Waarom heb je hem nu opgepakt? Ik zou hem dan midden November eventueel hebben opgepakt. Ik vind de koers en de kleine opwaarts potentieel niet goed genoeg om er nu een risico mee te gaan lopen.

Ik kijk op dit moment met name buiten Nederland. Binnen Nederland blifjt mijn interesse meer richting Imtech, Boskalis en SBM.

I beg to differ. TNT is een baggerbedrijf wat helemaal verkloot is doordat TNT (incl. post en excl. express, dat ze voor een prikkie verkocht hebben) helemaal gericht was op een buy-out, die maar niet kwam. Ze missen schaalgrootte en als ze zelfstandig zijn worden ze gemangeld door UPS, Fed-Ex en DHL enerzijds, en locale spelers anderszijds.quote:

[..]

Ben al rond de 7 ingegaan een tijd geleden, maar zat te twijfelen om extra in te stappen. De potentie is naar mijn mening ruim, mocht de deal echter niet doorgaan zit je geld alleen nog wel een flinke tijd vast. Ik zie de koers ook zonder overname, na een terugzakking, namelijk nog wel toenemen Daar gaat alleen wel wat tijd overheen.

Zonder overname is dat een run-off, imho.

Welke? Imtech, Boskalis of SBMO?quote:

[..]

Maar nog wel engiszins potentie. Mits een leuke prijs zou ik het kunnen overwegen. Ik vind het de sterkere jongens binnen de AEX. Als ik puur alleen op mijn eigen ratio's zou gaan spelen mis ik ook een te groot gedeelte van de markt. En ben juist nu op zoek naar andere aandelen, met andere specificaties.

Blijf er bij dat het niet mijn type aandelen zijn, maar leuk in de porto passen voor enige diversificatie.

Van de drie vind ik Boskalis nog de aantrekkelijste (alhoewel ik geen ruk van hun aquisitiebeleid begrijp). Imtech ligt aan het overnameinfuus (hoedt u voor de 'rijgers'), en SBMO is primair een financiele instelling (leases).

Maar sterkere jongens binnen de AEX? Vanwaar dat?

En je denkt niet, dat mocht de deal met UPS niet doorgaan, er geen andere partij komt met een wat lager bod?quote:

[..]

I beg to differ. TNT is een baggerbedrijf wat helemaal verkloot is doordat TNT (incl. post en excl. express, dat ze voor een prikkie verkocht hebben) helemaal gericht was op een buy-out, die maar niet kwam. Ze missen schaalgrootte en als ze zelfstandig zijn worden ze gemangeld door UPS, Fed-Ex en DHL enerzijds, en locale spelers anderszijds.

Zonder overname is dat een run-off, imho.

Neen, ik begrijp uberhaupt al niet waarom UPS een bod deed. TNT was vanzelf wel van het toneel verdwenen....quote:

[..]

En je denkt niet, dat mocht de deal met UPS niet doorgaan, er geen andere partij komt met een wat lager bod?

Lijkt mij onwaarschijnlijk gegeven het grote marktaandeel van TNT in Europa. Een keer de stekker uit de hobby projecten van Peter Bakker in Brazilie en zo en dan staat er gewoon een gezond bedrijf.quote:

[..]

Neen, ik begrijp uberhaupt al niet waarom UPS een bod deed. TNT was vanzelf wel van het toneel verdwenen....

Ik denk dat je een werelddeel vergeet, alhoewel je de spijker op ze harses slaat. ;-)quote:

[..]

Lijkt mij onwaarschijnlijk gegeven het grote marktaandeel van TNT in Europa. Een keer de stekker uit de hobby projecten van Peter Bakker in Brazilie en zo en dan staat er gewoon een gezond bedrijf.

Maar serieus, wat heeft TNT dat UPS, Fed-Ex en DHL zelf niet hebben en mega-efficienter?

De hobby in Azie is iig stukken goedkoper dan die in Brazilie....quote:

[..]

Ik denk dat je een werelddeel vergeet, alhoewel je de spijker op ze harses slaat. ;-)

Maar serieus, wat heeft TNT dat UPS, Fed-Ex en DHL zelf niet hebben en mega-efficienter?

Schaalvoordelen in een express netwerk zijn gigantisch. Daarom beschouwt de EC Fed-Ex ook als een zwakke concurrent. Die gaan in veel markten qua prijs niet tegen DHL of de combinatie TNT-UPS kunnen concurerren.

Als je een beetje doorgraaf achter de schijnbaar mooie cijfers stuit je al snel op de minder frisse kanten (vanuit het perspectief van een value belegger in elk geval).quote:

De volgende write-up vat het wel redelijk samen: http://valueandopportunit(...)-maybe-another-time/

Kwaliteitsanalysequote:

[..]

Als je een beetje doorgraaf achter de schijnbaar mooie cijfers stuit je al snel op de minder frisse kanten (vanuit het perspectief van een value belegger in elk geval).

De volgende write-up vat het wel redelijk samen: http://valueandopportunit(...)-maybe-another-time/

En toch zie ik nog wel ruimte op de korte termijn voor Accell. Ook resultaat technisch, ook de mindere punten die ik lees, vind ik niet heel erg overtuigend. Accounting is dusdanig leuk dat je altijd wel een 'negatief' punt kunt vinden.quote:

[..]

Als je een beetje doorgraaf achter de schijnbaar mooie cijfers stuit je al snel op de minder frisse kanten (vanuit het perspectief van een value belegger in elk geval).

De volgende write-up vat het wel redelijk samen: http://valueandopportunit(...)-maybe-another-time/

Ik ben er juist niet van overtuigd of dit een goede 'lange' termijn investering is. Maar dat er nog wel een aantal leuke procenten aan valt te verdienen.

Al met al vind ik die minder firsse kanten nog wel meevallen

En, EV/EBITDA is ook niet een van mijn favo ratio's. Dat is persoonlijke willekeur, en zit verder ook geen exacte logica achter.

Al met al wel een plus voor de persoon die het daar heeft willen onderbouwen!

wat is nou het verschil met de p/e ratio?quote:

[..]

En toch zie ik nog wel ruimte op de korte termijn voor Accell. Ook resultaat technisch, ook de mindere punten die ik lees, vind ik niet heel erg overtuigend. Accounting is dusdanig leuk dat je altijd wel een 'negatief' punt kunt vinden.

Ik ben er juist niet van overtuigd of dit een goede 'lange' termijn investering is. Maar dat er nog wel een aantal leuke procenten aan valt te verdienen.

Al met al vind ik die minder firsse kanten nog wel meevallen

En, EV/EBITDA is ook niet een van mijn favo ratio's. Dat is persoonlijke willekeur, en zit verder ook geen exacte logica achter.

Al met al wel een plus voor de persoon die het daar heeft willen onderbouwen!

EV/EBITDA is een soort van p/e ratio 2.0. Er zitten meer variabelen in, waardoor het een accurater beeld geeft van de waarde van een bedrijf. En is het dus ook minder volatiel. Wordt met name (naar mijn mening foutief) gebruiikt mij M&A tenten. Lage waardes duidt dat je minder betaald voor 1 euro winst. Dat wil je natuurlijk.quote:

[..]

wat is nou het verschil met de p/e ratio?

Het is natuurlijk wel zo als je 2 bedrijven, met dezelfde EV waarde hebt, maar de 1 heeft een hogere EV/EBITDA dan de andere, je kiest voor degene met de laagste multiple. Die heeft immers meer centen.

Eens met S_E verder, maar het grote verschil is dat een EV/EBITDA multiple niet beinvloedt wordt door de capitaal structuur (want het is voor rente, belastingen, etc) en de P/E multiple wel. Dat maakt de EV/EBITDA in mijn optiek zuiverder, het heeft meestal ook minder "boekwinsten" en dat soort items erin zitten.quote:

[..]

wat is nou het verschil met de p/e ratio?

Liever heb ik zelf nog een EV/EBITA of EV/(EBITDA-CAPEX), ik hou van cash flow georienteerde multiples. P/E vind ik persoonlijk zinloos, tenzij je het compleet opschoont (vaak niet correct te doen op basis van jaarverslagen).

Eens, hoewel je niet moet vergeten dat die "kwaliteits" analyse helaas vrij kwalitatief is, het blijft vooral iemands mening. En ik zou het zeker niet "minder fris" noemen. De boekwinst op Derby is bijvoorbeeld mega duidelijk aangekondigd overal, maar moet boekhoudkundig nu eenmaal wel meegenomen worden...quote:

[..]

En toch zie ik nog wel ruimte op de korte termijn voor Accell. Ook resultaat technisch, ook de mindere punten die ik lees, vind ik niet heel erg overtuigend. Accounting is dusdanig leuk dat je altijd wel een 'negatief' punt kunt vinden.

Ik ben er juist niet van overtuigd of dit een goede 'lange' termijn investering is. Maar dat er nog wel een aantal leuke procenten aan valt te verdienen.

Al met al vind ik die minder firsse kanten nog wel meevallen

En, EV/EBITDA is ook niet een van mijn favo ratio's. Dat is persoonlijke willekeur, en zit verder ook geen exacte logica achter.

Al met al wel een plus voor de persoon die het daar heeft willen onderbouwen!

Ik ben zelf een enorme fan van Accell. Heb er vrij veel werk op gedaan over de jaren.

Best interessant om te zien dat mensen de beurs minder volgen terwijl we vandaag wel gewoon even een year high hebben gepakt! En zo'n boete heeft nooit snel een enorme impact. Is het bedrijf nu enorm veranderd? Philips is nog steeds Philips, een boete doet daar weinig aan afquote:

Ik volg de beurs altijd wel een beetje, de laatste tijd iets minder intensief. Ik hoorde dat philips een flinke boete zou gaan krijgen, maar de koers is niet erg veel gezakt. Gister wel wat eraf, maar dat was binnen 'normale' bandbreedte.

Year highs zijn niet zo interessant als je in cash zitquote:Op donderdag 6 december 2012 17:54 schreef sitting_elfling het volgende:

Year high inmiddels behaald op de AEX!

[..]

Best interessant om te zien dat mensen de beurs minder volgen terwijl we vandaag wel gewoon even een year high hebben gepakt! En zo'n boete heeft nooit snel een enorme impact. Is het bedrijf nu enorm veranderd? Philips is nog steeds Philips, een boete doet daar weinig aan af.

Ja ok, philips draait gewoon door. Maar ook voor philips is 500 miljoen gewoon echt veel.

Sterker vanwege eventuele opwaarts potentieel. Ik ben het met je eens dat wanneer je Boskalis volgt, je die acquisities moet blijven volgen, met name qua potentie in de toekomst. En je hebt HAL er nog achter zitten met 1/3e in Boskalis & Dockwise. En heb opzich wel vertrouwen in die tentquote:

[..]

Welke? Imtech, Boskalis of SBMO?

Van de drie vind ik Boskalis nog de aantrekkelijste (alhoewel ik geen ruk van hun aquisitiebeleid begrijp). Imtech ligt aan het overnameinfuus (hoedt u voor de 'rijgers'), en SBMO is primair een financiele instelling (leases).

Maar sterkere jongens binnen de AEX? Vanwaar dat?

Heb je er zelf een positie in? Ik zal zo ff kijken of ik een jaarverslag kan doorspitten.quote:

In tegenstelling tot de indices daalde GDF Suez vandaag naar een historisch dieptepunt na het afgeven van een winstwaarschuwing. Ik zou wel eens een gedegen analyse willen lezen over dat bedrijf. Ik heb er zelf geen goed gevoel bij (forse schulden + overheidsbemoeienis).

Wat houd je tegen?quote:

In tegenstelling tot de indices daalde GDF Suez vandaag naar een historisch dieptepunt na het afgeven van een winstwaarschuwing. Ik zou wel eens een gedegen analyse willen lezen over dat bedrijf. Ik heb er zelf geen goed gevoel bij (forse schulden + overheidsbemoeienis).

Lijkt me sterk maar staat al heel lang ergens bovenaan op mijn verlanglijstje.quote:

Hoe kan het dat Volkswagen een P/E heeft van 3? Is dit is exemplarisch voor autoaandelen of is het aandeel ondergewaardeerd?

Wat lijkt je sterk? Dat alle autoaandelen een lage P/E hebben of dat Volkswagen ondergewaardeerd is? BMW heeft ook een lage P/E, namelijk 9.quote:

[..]

Lijkt me sterk maar staat al heel lang ergens bovenaan op mijn verlanglijstje.

Mmm al deze (ook Accell) bedrijven laten mij toch weer erg geďnteresseerd raken in stockpicking, iets waarvoor ik me ruim een jaar niet heb kunnen interesseren.

Toch wel frustrerend dat veel bedrijven die bovenaan mijn potentiële lijst rustig door zijn blijven klimmen (ik noem een Diageo, Volkswagen) terwijl de stocks die ik ook daadwerkelijk bezit (een Cisco) eigenlijk niks opgeschoten zijn.

Ik verwacht dat al dit soort mooie aandeeltjes binnen een of twee jaar nog heel wat aantrekkelijker geprijsd zijn.quote:

In het jaarverslag staat (voorgekauwd, dat wel) ¤33 / share maar als ik het nareken kom ik niet op dat getal. Ook geven andere bronnen telkens andere ¤/share maar ik vind sowieso (Duitse-) auto manufacturers erg interessant/aantrekkelijk. China, India allemaal gigantische markten voor een BMW, Mercedes (Daimler) of Audi (Volkswagen).

Mmm al deze (ook Accell) bedrijven laten mij toch weer erg geďnteresseerd raken in stockpicking, iets waarvoor ik me ruim een jaar niet heb kunnen interesseren.

Toch wel frustrerend dat veel bedrijven die bovenaan mijn potentiële lijst rustig door zijn blijven klimmen (ik noem een Diageo, Volkswagen) terwijl de stocks die ik ook daadwerkelijk bezit (een Cisco) eigenlijk niks opgeschoten zijn.

Ik ben alles eens bij langs gegaan en ben niet onder de indruk van de cijfers, ze haalden veel groei uit Europa wat nu inderdaad natuurlijk gaat tegenvallen.quote:

Nee, ik heb er geen positie in. Het is een behoorlijk onpopulair aandeel vandaar dat er wellicht wat te halen valt.

Die IPR acquisitie was een dure 'grap'. Ze kunnen inderdaad flink tappen uit markten in Z-Amerika, maar de vraag is of daar veel potentie in zit voor komende jaren. Voor de rest hebben ze aardig wat schuld wegstaan in Euro currency.

Het feit dat ze zo naar beneden zijn gekukelt heeft met name te maken met het nieuws dat ze lagere winst verwachten door nieuwe franse wetgeving, wil het alleen niet dat ze daar ook al wel melding van maken in hun laatste presentatie in September! En Frankrijk is 'slechts (?)' 1/6 van hun omzet, terwijl er juist groei wordt verwacht in andere regio's internationaal (wat ook 1/6e is).

In die zin zou ik zeggen dat de afstraffing te hard is geweest en ik verwacht wel een kleine rebound. Al zitten ze wel met veel schuld opgescheept, ik denk dat ze te hard worden aangepakt. Stel ik zou zoiets oppakken dan is de vraag, geloof ik dat zij verder in Z-Amerika de boel kunnen gaan runnen en flink wat centen kunnen verdienen? Ik heb daar zo mijn twijfels bij.

Iets heel anders: FCX heeft de afgelopen drie dagen -25% van zijn marktwaarde verloren na aankondiging van een grote overname. Via deze overname kiezen ze voor een diversificatie richting olie & gas wat nogal een rare match is voor een koperproducent.

Ik moet het allemaal nog lezen maar het is op zich interessant: http://seekingalpha.com/symbol/fcx

edit. Het is allemaal best shady als ik deze podcast van fool.com mag geloven:

http://www.fool.com/inves(...)the-new-mcmoran.aspx

De deal kost ze maar liefst $20 miljard inclusief de schulden van de overgenomen partijen.

[ Bericht 21% gewijzigd door JimmyJames op 07-12-2012 11:39:01 ]

Suckerrally.

Het kan inderdaad nog best een tijdje hosanna blijven maar toch verwacht ik een dip na de volgende kwartaalcijfers. In januari maar weer eens kijken hoe het er allemaal bijligt.

Dat is een illusie, die mede is gevoed door alle bailouts. Als de fundamenten aanwezig zijn is de markt altijd sterker als de autoriteiten. Anders zou er per saldo nooit een crisis zijn.quote:Op vrijdag 7 december 2012 17:28 schreef JimmyJames het volgende:

Tja don't fight the Fed en de 'propaganda' van de overheden.

De bedrijfswinsten en winstforecasts staan op records en rechtvaardigen dus recordkoersen. Als blijkt dat die winsten gaan tegenvallen, waaraan ik eerder dit topic; AEX / Winstcijfers van de S&P500 en de toekomst. heb gewijd, en de macro economie verslechterd gaat dat ook zijn effect hebben op aandelenmarkten.

Het gaat pas echt snel als dan blijkt dat autoriteiten feitelijk uitgespeeld zijn. Of het al zover is en wanneer dat is natuurlijk the one million dollar question.

Vast een hegdefonds dat long zit in grpn en even een gerucht verspreid.quote:

GRPN stijgt 20+% op basis van rumoeren dat GOOG ze zou willen overnemen. Nu wachten op een officiële reactie van GOOG

Het is een interessant gegeven, maar de vraag zou terecht moeten zijn, wat moet Google met groupon? Google is niet bepaald een bedrijf wat 'goedkope' zaakjes zoekt maar juist meer iets waar ze een synergie uit kunnen halen. Iets wat ze juist weer op de markt kan zetten. En dat is een interessant gegeven gezien Groupon qua groei juist daalt, Ze hebben in die zin wel interessante multiples, een stuk beter dan de rest van de competitors.quote:

[..]

Vast een hegdefonds dat long zit in grpn en even een gerucht verspreid.

Check de bloomberg video

Ik kijk niet vaak naar Bloomberg TV, maar wat een bijzonder slecht stukje is dit zeg. Er wordt eigenlijk gewoon helemaal niks verteld. De laatste keer dat ik een item van ze bekeek ging het over "10 Hot Stocks", met op #1 als long idee Facebook (paar dagen na de IPO)......quote:

[..]

Het is een interessant gegeven, maar de vraag zou terecht moeten zijn, wat moet Google met groupon? Google is niet bepaald een bedrijf wat 'goedkope' zaakjes zoekt maar juist meer iets waar ze een synergie uit kunnen halen. Iets wat ze juist weer op de markt kan zetten. En dat is een interessant gegeven gezien Groupon qua groei juist daalt, Ze hebben in die zin wel interessante multiples, een stuk beter dan de rest van de competitors.

Check de bloomberg video

Eens, maar in elke grote tent heb je zo'n BB tv staan en die praatjes verkopen als warme soep. Op deze manier hoeven analisten niet verder na te denken, BB volgen is in die zin helemaal niet zo heel moeilijk, zelfde als de triple A's van de kredietbureaus.quote:

[..]

Ik kijk niet vaak naar Bloomberg TV, maar wat een bijzonder slecht stukje is dit zeg. Er wordt eigenlijk gewoon helemaal niks verteld. De laatste keer dat ik een item van ze bekeek ging het over "10 Hot Stocks", met op #1 als long idee Facebook (paar dagen na de IPO)......

T'zijn wel verder toffe gasten die presentators.

Het stukje valt mijns inziens wel mee. Ze gaan in op de balans van GroupOn, op de afnemende groei van de omzet en ze noemen de prestaties slecht. Daarmee heb je de kern wel te pakken. Je kunt op televisie geen analyse van de pensioenreserve of de belastingverplichtingen verwachten. Daarvoor is het gewoon geen geschikt medium.quote:

[..]

Ik kijk niet vaak naar Bloomberg TV, maar wat een bijzonder slecht stukje is dit zeg. Er wordt eigenlijk gewoon helemaal niks verteld. De laatste keer dat ik een item van ze bekeek ging het over "10 Hot Stocks", met op #1 als long idee Facebook (paar dagen na de IPO)......

De "10 Hot Stocks" zijn denk ik de "10 stocks to watch" die ze bij de opening van de NYSE altijd presenteren. Die zijn niet als long of short aanbevelingen bedoeld. Ik meen dat Bloomberg geen beleggingsadviezen afgeeft. De gasten die ze ontvangen vaak wel.

Kijk eens een uurtje naar CNBC, dan valt Bloomberg reuze mee

Ja, die Jim Cramer voorspelt bijna elk aandeel verkeerd. Onvoorstelbaar dat die ADHD-gast nog steeds een baan heeft.quote:

Kijk eens een uurtje naar CNBC, dan valt Bloomberg reuze mee

hij blijft legendarischquote:

[..]

Ja, die Jim Cramer voorspelt bijna elk aandeel verkeerd. Onvoorstelbaar dat die ADHD-gast nog steeds een baan heeft.

Om dan toch nog maar weer iets er bij te zetten van Cramer.quote:

Als je dan nagaat dat hij zijn eigen stockpicks al op zijn antwoord apparaat had gezet tijdens zijn jongere jaren.

Bij Cramer en Facebook moet ik altijd denken aanquote:

[..]

Om dan toch nog maar weer iets er bij te zetten van Cramer.

Als je dan nagaat dat hij zijn eigen stockpicks al op zijn antwoord apparaat had gezet tijdens zijn jongere jaren.

Autofabrikanten hebben tov van hun market cap vaak echt waardeloze FCF's. Het kapitaal want ze met de winsten binnen halen moet bijna continu weer omgeploegd worden en daarnaast zijn het halve financiële instellingen.quote:

Hoe kan het dat Volkswagen een P/E heeft van 3? Is dit is exemplarisch voor autoaandelen of is het aandeel ondergewaardeerd?

Zo boeiend vind ik het persoonlijk dus niet.

Ik heb niet zo heel veel met Nokia. Het is een bekend aandeel, maar je zou toch zeggen dat de (verwachtte) winst er enigszins al in verpakt zit?quote:

Wat denken jullie van Nokia, het lijkt erop dat de Lumia 920 een hit aan het worden is.

De vraag die ik dan heb, zal de Lumia 920 het beter dan verwacht doen? Want dan verwacht ik wel een koerssprong voor Nokia.

Er wordt verwacht dat Nokia 2,5 miljoen Lumia's zal verkopen in q4. Daar gaat Nokia dubbel en dwars overheen. De verwachte winst zit nog niet verpakt in de koers omdat Jim Cramer en bijna alle andere analisten al jaren SELL SELL SELL roepen over Nokia.quote:

[..]

Ik heb niet zo heel veel met Nokia. Het is een bekend aandeel, maar je zou toch zeggen dat de (verwachtte) winst er enigszins al in verpakt zit?

De vraag die ik dan heb, zal de Lumia 920 het beter dan verwacht doen? Want dan verwacht ik wel een koerssprong voor Nokia.

En zoals Paulie zegt, de grote jongens adviseren om te verkopen, maar stiekem vergroten ze zich hun aandeel in Nokia, wat ook aangeeft dat zij binnenkort ook een buy aan gaan geven.

Maargoed, allemaal speculaties tot nog toe.

Heb je aandelen Nokia?quote:

Ook zijn er nog geen concrete verkoopcijfers naar buiten gebracht, daarom ligt de koers naar mijn mening wat laag nu omdat mensen nog erg sceptisch zijn.. Terwijl er een reële kans bestaat dat nokia (sinds lange tijd) een succes geboekt heeft met de 920.

En zoals Paulie zegt, de grote jongens adviseren om te verkopen, maar stiekem vergroten ze zich hun aandeel in Nokia, wat ook aangeeft dat zij binnenkort ook een buy aan gaan geven.

Maargoed, allemaal speculaties tot nog toe.

Daar zit dan wel het twijfel punt. Ik heb zelf gewoon weinig kennis van die mobiele markt, en als ik fan van Nokia was zou ik alles doen om er wel in te geloven, maar ik zie gewoon niet zo snel een argument waarom ze het echt veel beter zullen doen dan verwacht. Kijk, als het toch dag per dag weer wat naar beneden gaat omdat men er echt helemaal geen vertrouwen meer in heeft kan ik het misschien even aanzien. Anders blijf ik er denk ik toch vanafquote:

Ook zijn er nog geen concrete verkoopcijfers naar buiten gebracht, daarom ligt de koers naar mijn mening wat laag nu omdat mensen nog erg sceptisch zijn.. Terwijl er een reële kans bestaat dat nokia (sinds lange tijd) een succes geboekt heeft met de 920.

En zoals Paulie zegt, de grote jongens adviseren om te verkopen, maar stiekem vergroten ze zich hun aandeel in Nokia, wat ook aangeeft dat zij binnenkort ook een buy aan gaan geven.

Maargoed, allemaal speculaties tot nog toe.

Lijkt me relevanter.

Ik neem aan dat de margins wel goed zijn op dat soort producten?quote:

Hoeveel verdienen ze erop (Nokia), if at all?

Lijkt me relevanter.

volgens mij was dat nou net Nokia's probleemquote:Op dinsdag 11 december 2012 13:00 schreef sitting_elfling het volgende:

[..]

Ik neem aan dat de margins wel goed zijn op dat soort producten?

Nee, maar ben wel geďnteresseerd.quote:

Waar wacht je op met kopen?quote:Op dinsdag 11 december 2012 13:19 schreef Chakir64 het volgende:

[..]

Nee, maar ben wel geďnteresseerd.

[ Bericht 18% gewijzigd door BlueRoom op 11-12-2012 14:32:44 ]

Vertel? Wat kwam je daar tegenquote:

Heb een paar uur geleden gekocht, en nog (een deel) van het ritje omhoog mee kunnen pakken.quote:

[..]

Waar wacht je op met kopen?

Ik had verwacht dat de koers vandaag nog wat verder zou dalen t.o.v gister.

Heb jij aandelen NOK?

Ja, aardig wat. Gemiddelde aankoopprijs is 2,55.quote:

[..]

Heb een paar uur geleden gekocht, en nog (een deel) van het ritje omhoog mee kunnen pakken.

Ik had verwacht dat de koers vandaag nog wat verder zou dalen t.o.v gister.

Heb jij aandelen NOK?

quote:

[..]

Ja, aardig wat. Gemiddelde aankoopprijs is 2,55.

De koers is nu 2,97 dus iets minder winst. Maar ik verwacht dat de Lumia 920 een groot succes wordt en ik verwacht na de Lumia nog meer innovatieve producten zoals een bendable telefoon. Ik verwacht dat we eind 2013 wel boven de 10 euro staan.quote:

[..]Goed voor elkaar! Meer dan een euro per stuk winst. Dat loopt lekker aan. Wat is je koersdoel op Nokia?

En ik hoop dat alle innovatie weg is bij Apple. Hun IOS is al 5 jaar oud en de telefoon is ook al lange tijd hetzelfde alleen wat sneller.

Boven de 10 euro is wel erg ruim, en ik weet even niet of een bendable telefoon erg veel winst zal genereren? Maar ik snap het verhaal wel, Nokia heeft enorm veel klappen gekregen en lijkt(!) nu eindeijk weer in de goede richting te zitten. Ik heb ze zelf ook op mijn lijstje staan maar ben eigenlijk iets te laat.quote:

[..]

De koers is nu 2,97 dus iets minder winst. Maar ik verwacht dat de Lumia 920 een groot succes wordt en ik verwacht na de Lumia nog meer innovatieve producten zoals een bendable telefoon. Ik verwacht dat we eind 2013 wel boven de 10 euro staan.

En ik hoop dat alle innovatie weg is bij Apple. Hun IOS is al 5 jaar oud en de telefoon is ook al lange tijd hetzelfde alleen wat sneller.

Het lijkt mij niet dat je te laat bent. Steeds meer Aziaten, Afrikanen, Zuid-Amerikanen etc hebben het geld om gadgets te kopen. En in plaats van dat ze een desktop computer kopen kopen ze een smartphone waar ze alles op kunnen wat ze willen.quote:

[..]

Boven de 10 euro is wel erg ruim, en ik weet even niet of een bendable telefoon erg veel winst zal genereren? Maar ik snap het verhaal wel, Nokia heeft enorm veel klappen gekregen en lijkt(!) nu eindeijk weer in de goede richting te zitten. Ik heb ze zelf ook op mijn lijstje staan maar ben eigenlijk iets te laat.

Als jij als smartphonefabrikant de beste producten van de wereld hebt dan ligt de hele wereld aan jouw voeten en kun je gigantische winsten behalen. Ik zeg niet dat Nokia dat nu heeft, maar ze hebben nu eindelijk wel goede producten.

Maar mijn koersdoel ligt toch wat minder hoog, Nokia is op dit moment de enige qua mobieltjes met windows 8 (htc 8x daargelaten) en ik denk dat daar nog wel verandering in gaat komen (samsung).

Verder is volgens mij samsung de eerste die met buigbare schermen gaat komen (ook pc schermen/tv's). Dus als dat uberhaupt aan gaat slaan denk ik dat Samsung daar het meest van gaat profiteren.

Mijn koersdoel is min. 6 - 7, misschien hoger, dat laat ik even afhangen van de plannen van Nokia in de toekomst.

Voor de slechte kwartaalcijfers van dit jaar stond de koers nog rond de 4 euro.

Maar wat nu als je verwacht dat de komende maanden of eigenlijk komend jaar economisch gewoon een enorm lastig jaar zal worden? Zal er niet een moment komen dat men minder zal uitgeven aan dit soort telefoons?quote:

Ik denk ook dat er nog een enorme groei aan zit te komen, mede doordat windows 8 zich als 3e sterke mobiele os begint te profileren. Er is een grote groep mensen die iets anders dan iOS en android wilt.

Maar mijn koersdoel ligt toch wat minder hoog, Nokia is op dit moment de enige qua mobieltjes met windows 8 (htc 8x daargelaten) en ik denk dat daar nog wel verandering in gaat komen (samsung).

Verder is volgens mij samsung de eerste die met buigbare schermen gaat komen (ook pc schermen/tv's). Dus als dat uberhaupt aan gaat slaan denk ik dat Samsung daar het meest van gaat profiteren.

Mijn koersdoel is min. 6 - 7, misschien hoger, dat laat ik even afhangen van de plannen van Nokia in de toekomst.

Voor de slechte kwartaalcijfers van dit jaar stond de koers nog rond de 4 euro.

Dat kan maar zo, denk aan 2008 waar haast alles werden gehalveerd. Ik weet niet of je Nokia gevolgd hebt de laatste tijd, ze hebben een enorme deal weten af te sluiten met China's grootste provider (grootste provider ter wereld btw qua klanten) om daar de Lumia 920 te gaan verkopen. Verder komt er ook een 620 aan die goede spec's heeft tegen een lage prijs. Ik verwacht veel van de landen als China en India die ondanks slechte vooruitzichten toch steeds meer te besteden hebben. En daarom denk ik dat Nokia daar een enorme winst kan behalen met de 920/620.quote:

[..]

Maar wat nu als je verwacht dat de komende maanden of eigenlijk komend jaar economisch gewoon een enorm lastig jaar zal worden? Zal er niet een moment komen dat men minder zal uitgeven aan dit soort telefoons?

Maar goed het blijft toch wel wat speculeren.

Ik zal eens kijken of ik een aantal vrienden daar kan vragen wat er een beetje speelt op die markt. Ben wel benieuwd, zonder enige kennis daar (ver van bed show) blijft het toch een gok. Die cultuur is toch echt heel anders.quote:

[..]

Dat kan maar zo, denk aan 2008 waar haast alles werden gehalveerd. Ik weet niet of je Nokia gevolgd hebt de laatste tijd, ze hebben een enorme deal weten af te sluiten met China's grootste provider (grootste provider ter wereld btw qua klanten) om daar de Lumia 920 te gaan verkopen. Verder komt er ook een 620 aan die goede spec's heeft tegen een lage prijs. Ik verwacht veel van de landen als China en India die ondanks slechte vooruitzichten toch steeds meer te besteden hebben. En daarom denk ik dat Nokia daar een enorme winst kan behalen met de 920/620.

Maar goed het blijft toch wel wat speculeren.

Klopt.quote:

[..]

Ik zal eens kijken of ik een aantal vrienden daar kan vragen wat er een beetje speelt op die markt. Ben wel benieuwd, zonder enige kennis daar (ver van bed show) blijft het toch een gok. Die cultuur is toch echt heel anders.

Ben je ook bekend met First Solar, producent van zonnepanelen. Daar word ook een grote toekomst voor voorspelt. Het eerste bedrijf dat zich op zonne energie richt in de S&P 500, zit ook sinds een aantal jaar bij de Nasdaq.

Valt dit niet in de hype zoals Vestas? Enorme hype, overdreven, enorme overwaardering. Daarna wordt het toch weer gehyped (misschien omdat sommige er nog in zitten etc.)quote:

[..]

Klopt.

Ben je ook bekend met First Solar, producent van zonnepanelen. Daar word ook een grote toekomst voor voorspelt. Het eerste bedrijf dat zich op zonne energie richt in de S&P 500, zit ook sinds een aantal jaar bij de Nasdaq.

Ik zie de komende jaren dit toch nog tricky business + hij is sinds de dip behoorlijk weer opgeklommen. Zie ik daar nog veel (constructieve?) groei in? Niet echt.

Ik heb 'm in mijn schaduwporto, ga het toch even volgen komende tijd. Eerst maar even kijken wat Nokia gaat doen komende tijd.quote:

[..]

Valt dit niet in de hype zoals Vestas? Enorme hype, overdreven, enorme overwaardering. Daarna wordt het toch weer gehyped (misschien omdat sommige er nog in zitten etc.)

Ik zie de komende jaren dit toch nog tricky business + hij is sinds de dip behoorlijk weer opgeklommen. Zie ik daar nog veel (constructieve?) groei in? Niet echt.

Ik ben op dit moment ook met name op zoek naar rare aandelen die een beetje onder de radar liggen. Aandelen zoals IMPAC Mortgage Holdings, waar je een kleine gekke trend zou mee kunnen pakken. Strength of the trend!quote:

[..]

Ik heb 'm in mijn schaduwporto, ga het toch even volgen komende tijd. Eerst maar even kijken wat Nokia gaat doen komende tijd.

Volgens mij ben jij al een flinke tijd aan het handelen op de beurs, met welk aandeel heb jij afgelopen jaren nou een groot rendement geboekt? Of ben je een daytrader die elke dag hier en daar meelift en geen aandeel vasthoudt?quote:

[..]

Ik ben op dit moment ook met name op zoek naar rare aandelen die een beetje onder de radar liggen. Aandelen zoals IMPAC Mortgage Holdings, waar je een kleine gekke trend zou mee kunnen pakken. Strength of the trend!

Ik ben nog niet zo heel lang geleden begonnen met aandelen, de interesse komt vooral nadat ik vorig jaar een semester les had van een voormalig bankier. Vind het spannend en houdt je toch lekker bezig dagelijks!

Ik wil het niet al te veel herhalen hier, maar met name Novo en Geely waren mijn 2 toppertjes. Voor de rest ook leuk met SBUX en McDonalds. En day traden vind ik ook leukquote:

[..]

Volgens mij ben jij al een flinke tijd aan het handelen op de beurs, met welk aandeel heb jij afgelopen jaren nou een groot rendement geboekt? Of ben je een daytrader die elke dag hier en daar meelift en geen aandeel vasthoudt?

Ik ben nog niet zo heel lang geleden begonnen met aandelen, de interesse komt vooral nadat ik vorig jaar een semester les had van een voormalig bankier. Vind het spannend en houdt je toch lekker bezig dagelijks!

Ik zou niet investeren in zonnepanelenproducenten. De Chinezen dumpen al jarenlang zonnepanelen op de Europese en Amerikaanse markt en er zijn al veel van die westerse bedrijven failliet gegaan. Je kan moeilijk waarde toevoegen aan zonnepanelen of je moet een patent of octrooi hebben op een bepaalde techniek.quote:

[..]

Klopt.

Ben je ook bekend met First Solar, producent van zonnepanelen. Daar word ook een grote toekomst voor voorspelt. Het eerste bedrijf dat zich op zonne energie richt in de S&P 500, zit ook sinds een aantal jaar bij de Nasdaq.

Bedrijven als Nokia en Apple kunnen wel veel waarde toevoegen aan smartphones en daarom valt daar potentieel veel geld te verdienen.

Ik verwacht inderdaad een nieuwe recessie binnen een jaar. Maar ik zie Nokia als een erg defensief aandeel omdat het voor 2,5 euro per aandeel aan cash heeft en als het failliet gaat wordt verkocht in stukken en alsnog tussen de 2 en 3 euro opbrengt. Maar misschien doe ik over een aantal maanden wel een deel van mijn geld in het spdr gold trust fund.quote:

[..]

Maar wat nu als je verwacht dat de komende maanden of eigenlijk komend jaar economisch gewoon een enorm lastig jaar zal worden? Zal er niet een moment komen dat men minder zal uitgeven aan dit soort telefoons?

[ Bericht 0% gewijzigd door PaulieWalnuts op 11-12-2012 20:50:48 ]

Zo te zien komt 70% van de iPhone, 15% van de iPad.

Dit zijn mijn lange termijn zorgen met AAPL. Ze hebben heel weinig eieren en in relatief weinig mandjes. Zeer goede eieren en in het juiste mandje zeker, maar hun core winst driver (iPhone) is een reeks van producten die elk jaar moeten worden heruitgevonden en dat is moeilijk om te doen.

Het is de tech equivalent van een succesvolle film reeks. Ze hebben geweldige blockbusters gemaakt, de iPod en de iPhone, maar hoe lang gaan ze dat volhouden? Er komen allerlei vergelijkbare Aziatische producten op de markt die klanten bij AAPL vandaan pakken. Het is ook een van de redenen waarom AAPL allerlei bedrijven aan het aanklagen is.

Uiteindelijk zullen ze gewoon met allerlei nieuwe iThings op de markt moeten komen die dezelfde impact heeft als hun ipods/ipads/iphones.

[ Bericht 0% gewijzigd door monkyyy op 11-12-2012 21:29:57 ]

Besef wel dat Nokia's positie qua smartphones in China erg verzwakt is. Nokia rapporteert daar dit jaar zo'n 70% omzetverlies uit mijn hoofd. Heel die markt is in handen van Chinese fabrikanten met zeer goedkope Android smartphones en dan Apple, Samsung en HTC daarboven. Nokia heeft wellicht minder dan 1% marktaandeel in Chinese smartphones. Wat niet wegneemt dat die China Mobile deal positief is, maar geeft ook aan dat de Chinese consument niet ineens vele miljoenen Lumias gaat kopen. Uiteindelijk zou gegeven het prijsniveau van de Lumia en positionering van Nokia een herstel denk ik eerst gedreven moeten worden door marktaandeelwinst in Europa.quote:

[..]

Dat kan maar zo, denk aan 2008 waar haast alles werden gehalveerd. Ik weet niet of je Nokia gevolgd hebt de laatste tijd, ze hebben een enorme deal weten af te sluiten met China's grootste provider (grootste provider ter wereld btw qua klanten) om daar de Lumia 920 te gaan verkopen. Verder komt er ook een 620 aan die goede spec's heeft tegen een lage prijs. Ik verwacht veel van de landen als China en India die ondanks slechte vooruitzichten toch steeds meer te besteden hebben. En daarom denk ik dat Nokia daar een enorme winst kan behalen met de 920/620.

Maar goed het blijft toch wel wat speculeren.

Het mooie is dat de Iphone niet op 4g netwerken in Europa en China kan. De Lumia daarentegen wel.quote:

[..]

Besef wel dat Nokia's positie qua smartphones in China erg verzwakt is. Nokia rapporteert daar dit jaar zo'n 70% omzetverlies uit mijn hoofd. Heel die markt is in handen van Chinese fabrikanten met zeer goedkope Android smartphones en dan Apple, Samsung en HTC daarboven. Nokia heeft wellicht minder dan 1% marktaandeel in Chinese smartphones. Wat niet wegneemt dat die China Mobile deal positief is, maar geeft ook aan dat de Chinese consument niet ineens vele miljoenen Lumias gaat kopen. Uiteindelijk zou gegeven het prijsniveau van de Lumia en positionering van Nokia een herstel denk ik eerst gedreven moeten worden door marktaandeelwinst in Europa.

Ik wist niet dat Apple maar liefst 70% uit de iPhone haalde. Zeer interessant plaatje en in die zin (ook gezien de koers) ben ik blij dat ik er vanaf ben gebleven laatste tijd. Ik heb er zo ook mijn twijfels over, zeker komende jaren. En ik zie het markt segment van de iPhone eigenlijk alleen maar verslechteren komende jaren. Zeker met de genoemde concurrentie uit Aziatische landen zoals je noemde.quote:Op dinsdag 11 december 2012 20:53 schreef monkyyy het volgende:

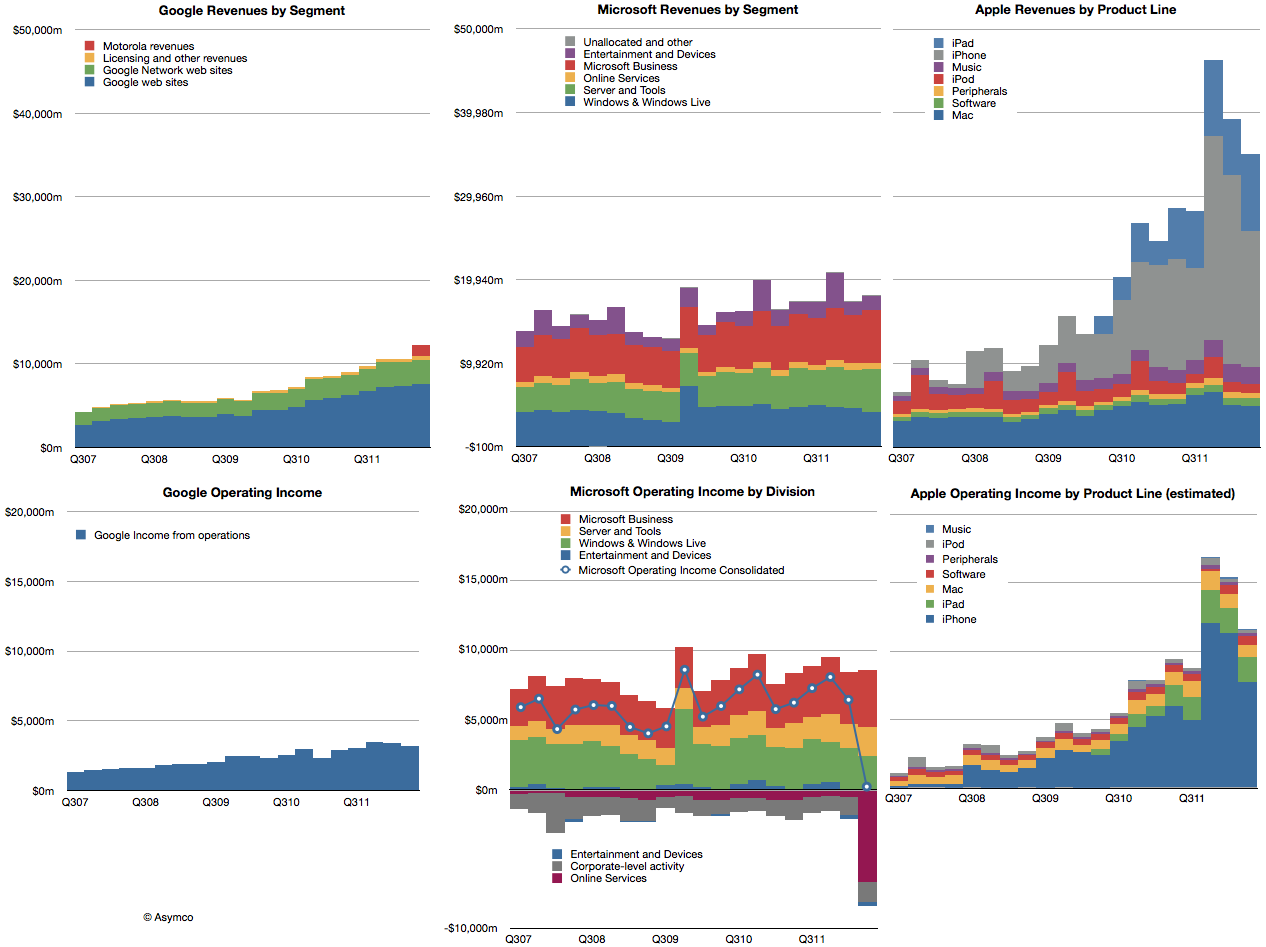

Kijk naar het plaatje rechtsonder om te zien waar AAPL winsten vandaan komen:

[ afbeelding ]

Zo te zien komt 70% van de iPhone, 15% van de iPad.

Dit zijn mijn lange termijn zorgen met AAPL. Ze hebben heel weinig eieren en in relatief weinig mandjes. Zeer goede eieren en in het juiste mandje zeker, maar hun core winst driver (iPhone) is een reeks van producten die elk jaar moeten worden heruitgevonden en dat is moeilijk om te doen.

Het is de tech equivalent van een succesvolle film reeks. Ze hebben geweldige blockbusters gemaakt, de iPod en de iPhone, maar hoe lang gaan ze dat volhouden? Er komen allerlei vergelijkbare Aziatische producten op de markt die klanten bij AAPL vandaan pakken. Het is ook een van de redenen waarom AAPL allerlei bedrijven aan het aanklagen is.

Uiteindelijk zullen ze gewoon met allerlei nieuwe iThings op de markt moeten komen diezelfde impact heeft als hun ipods/ipads/iphones.

Alleen wat is uberhaupt de 4G coverage in Europa (en China)? Als je een Lumia 4G in Nederland koopt moet je ook maar hopen dat die 4G coverage snel van de grond komt.quote:

[..]

Het mooie is dat de Iphone niet op 4g netwerken in Europa en China kan. De Lumia daarentegen wel.

Hoe kan het dat hun winst per aandeel zo laag is ondanks dat ze in dingen handelen die erg gewild zijn? En hoe kan het dat ze sinds 2011 zo gekelderd zijn?quote:

Die tip die ik laatste tijd noemde; Molycorp doet het op dit moment ook weer vrij aardig! Is eigenlijk daarna alleen maar om hoog gegaan maar krijg wel last van hoogtevrees op dit moment.

Prijzen met ~40% gekelderd laatste half jaar.quote:

[..]

Hoe kan het dat hun winst per aandeel zo laag is ondanks dat ze in dingen handelen die erg gewild zijn? En hoe kan het dat ze sinds 2011 zo gekelderd zijn?

'Euro zone problems pushed down the rates of niobium, tantalum and other major metals that make up the key product base of Molycorp. '

Gunstige van Molycorp is dat het niet Chinees is en derhalve een betrouwbare source voor US-tech.

En het is een enorme speelbal voor de grote HFT. Koers vandaag 6% omhoog ..en rara wat komt er after hours? Gewoon even -8%!!!quote:

[..]

Prijzen met ~40% gekelderd laatste half jaar.

I smell something fishy.

Intraday zelfs +13%.quote:

[..]

En het is een enorme speelbal voor de grote HFT. Koers vandaag 6% omhoog ..en rara wat komt er after hours? Gewoon even -8%!!!

I smell something fishy.

Mja, CEO vertrekt er las ik net. Misschien wordt dat verhaal met de SEC nog wel interessant. Er zijn iig een heleboel mensen nu de prullenbak ingegaan die vandaag hebben gekochtquote:

Je kunt dat bijv. volgen via stocktwits.com

lol, ik las net nog een artikel waarin stond dat Mark Smith aandelen Molycorp had gekocht en dus vertrouwen had in de toekomst van het bedrijf.quote:

[..]

Mja, CEO vertrekt er las ik net. Misschien wordt dat verhaal met de SEC nog wel interessant. Er zijn iig een heleboel mensen nu de prullenbak ingegaan die vandaag hebben gekocht

Je kunt dat bijv. volgen via stocktwits.com

Te rommelig voor mij om interesse in te blijven houden. Maar dat zal met al die REE's wel zijn.

Rommelig is het zeker, volatiel ook. Geen lijn op te trekken. De vraag is meer is dat een probleem? Het verhaal blijft staan als een huis. Het is veel afgestraft en er zit nog wel potentie in.quote:

http://seekingalpha.com/a(...)-rosier-for-molycorp

Te rommelig voor mij om interesse in te blijven houden. Maar dat zal met al die REE's wel zijn.

Helaas, te laat... Of toch niet?

Patent goedgekeurd?quote:

http://finance.yahoo.com/q?s=BGMD&ql=1

Helaas, te laat... Of toch niet?

quote:BG Medicine announced that it has obtained a CE Mark enabling the commercial sale of the CardioSCORE test in the EU and other countries that recognize the CE Mark. The CardioSCORE test is the company's patented diagnostic blood test designed to dramatically improve risk prediction of major cardiovascular events beyond traditional risk factor assessments, such as the Framingham Risk Score and European SCORE.

Kan iemand mij wat uitleggen over after/pre market. Is het in Amerika dan gewoon mogelijk om door te handelen.. Word het aandeel je dan 'beloofd' tegen de after/pre market prijs, of ben je dan onmiddellijk in het bezit van het aandeel? Is het voor ons ook mogelijk om daar in te traden (binck bijv,)?

Lynx wel.

[ Bericht 5% gewijzigd door Chakir64 op 11-12-2012 22:47:36 ]

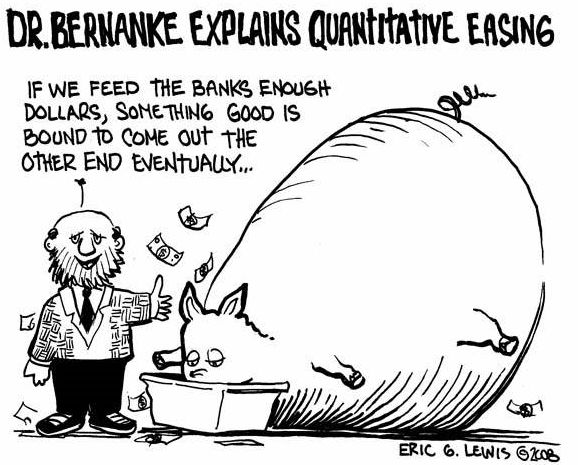

Persoonlijk vind ik dat een zeer slecht signaal naar de markten zo kort na qe3 aangezien het de effectiviteit van qe en daarmee de impotentie van de fed aantoont. Een hoop traders zullen daar (op korte termijn) anders over denken, maar het is zeker een gevaar waar de fed rekening mee moet houden.

Altijd leuk om bijna een jaar na dato de voorspellingen voor 2012 nog eens na te lezen

Rond februari QE5?

The much-heralded $1.05 billion patent lawsuit win on August 24th appears to have marked "Peak AAPL-ness" as investors look through the first-round win for Apple to Samsung's potential second- and third-round wins on margins and revenues as a supplier to their rival. As Bloomberg's Chart of the Day notes, since that analyst-exuberance-inspiring date, Samsung is +16.8% (or 23% in USD terms) and Apple is -18.4%.

Dit doet helemaal niets voor de economie. Maar vroeg of laat ontstaat er paniek over hoe ze die balancesheet ooit nog terug kunnen draaien. De Fed staat nu echt met de rug tegen de muur.quote:

Wel een fail van ZeroHedge om LTRO in dit plaatje te zetten, wat gewoon een repo is en dus weinig met QE te maken heeft.

quote:Amerikaanse Fed kondigt nieuw opkoopprogramma aan

Het Amerikaanse stelsel van centrale banken, de Federal Reserve, gaat een nieuw economisch steunprogramma opzetten, waarbij maandelijks voor 45 miljard dollar (ruim 34 miljard euro) aan obligaties wordt opgekocht. Dat maakte de Fed woensdag bekend na de tweedaagse vergadering van het beleidsbepalende bestuur. .

Dit nieuwe programma gaat lopen naast de bestaande steunoperatie waarbij de Fed maandelijks voor 40 miljard dollar aan hypotheekleningen opkoopt. De nieuwste steunplannen van de Fed vervangen de zogenoemde 'Operation Twist', die eind dit jaar afloopt. Met al die maatregelen wil de Fed de rentes drukken en zo de economie stimuleren.

De Fed liet het belangrijkste rentetarief in de Verenigde Staten ongewijzigd op 0 tot 0,25 procent. De Amerikaanse centrale bank zal dit historisch lage renteniveau de komende jaren handhaven.

Dit was toch al bekend bij aankondiging van QE3 dat ze door zouden gaan met Twist?quote:

Ik denk dat daarvoor al interessantere zaken gaan gebeuren.quote:

Dit doet helemaal niets voor de economie. Maar vroeg of laat ontstaat er paniek over hoe ze die balancesheet ooit nog terug kunnen draaien. De Fed staat nu echt met de rug tegen de muur.

Het word pas echt een interessante case als de werkloosheid begin 2013 weer begint toe te nemen, daar duiden een aantal niet onbelangrijke enquites/surveys en deelindicatoren op werkgelegenheid op. De FED is dan all-in en het zou voor de markt dan duidelijk kunnen worden dat de FED uitgespeeld is. Another perception bites to dust.

Maar eerst eens afwachten hoe de werkgelegenheid zich ontwikkelt uiteraard.

Hm, dat weten anderen hier beter dan ik denk ik..quote:

[..]

Dit was toch al bekend bij aankondiging van QE3 dat ze door zouden gaan met Twist?

Sommige sites brengen dit iig alsof 't QE4 is..

QE4 Is Here: Bernanke Delivers $85B-A-Month Until Unemployment Falls Below 6.5%

Volgens mij stoppen ze er zelfs niet mee voordat de arbeidsmarkt 'significant' verbeterd is, wat dat ook mag betekenen.quote:

[..]

Dit was toch al bekend bij aankondiging van QE3 dat ze door zouden gaan met Twist?

Dan doen ze natuurlijk gewoon nog meer QE (grotere bedragen). Net alsof er een relatie bestaat tussen QE en werkloosheidquote:

[..]

Ik denk dat daarvoor al interessantere zaken gaan gebeuren.

Het word pas echt een interessante case als de werkloosheid begin 2013 weer begint toe te nemen, daar duiden een aantal niet onbelangrijke enquites/surveys en deelindicatoren op werkgelegenheid op. De FED is dan all-in en het zou voor de markt dan duidelijk kunnen worden dat de FED uitgespeeld is. Another perception bites to dust.

Maar eerst eens afwachten hoe de werkgelegenheid zich ontwikkelt uiteraard.

Maar er komt een keer een moment dat mensen zich zorgen gaan maken over hoe ze deze catastrofe ooit weer terug gaan draaien. En dan zal je zien dat plotseling iedereen zich tegelijk zorgen gaat maken, want zo werkt dat op financiële markten. Veel succes dan met het vinden van kopers bij een yield die nul is (met andere woorden, op een niveaus waarop de prijs van bonds alleen maar kan dalen).

Je zou toch ook ergens moeten kunnen zien hoeveel mensen zich uitschrijven? Lijkt me een vrij simpele statistiek!quote:

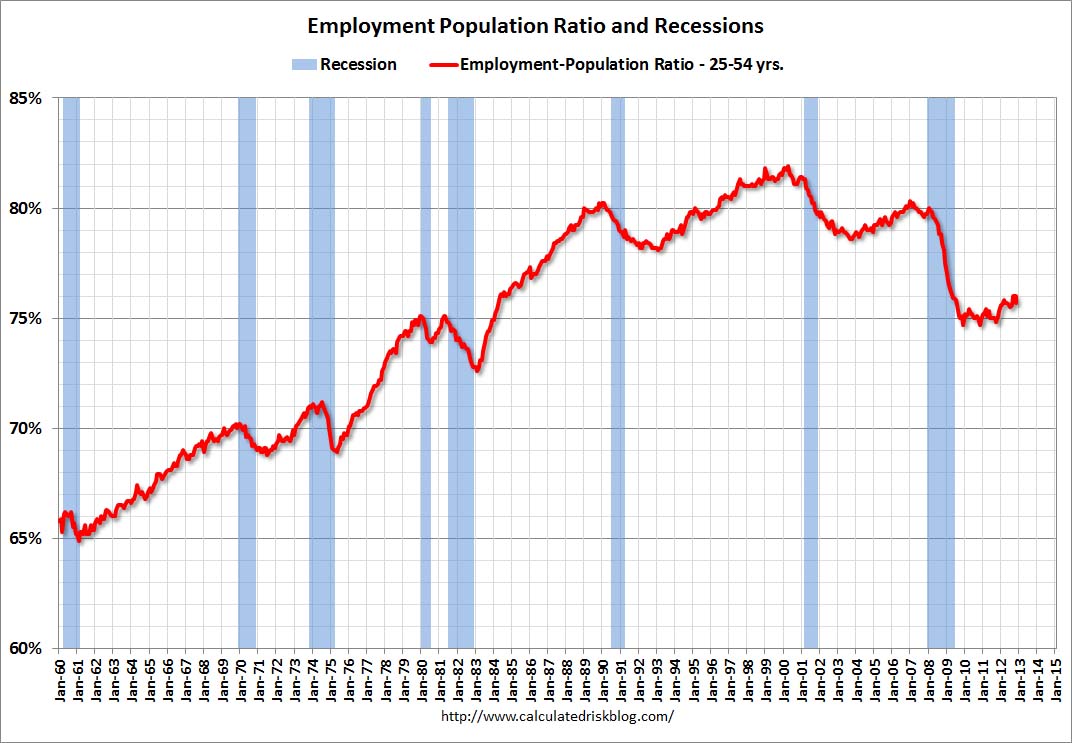

Die werkloosheid blijft wel dalen trouwens. Steeds meer mensen geven de moed op en schrijven zich niet meer in. Daar komt de daling van de werkloosheid voornamelijk vandaan.

In plaats van unemployment rate kun je beter naar de employment rate kijkenquote:

[..]

Je zou toch ook ergens moeten kunnen zien hoeveel mensen zich uitschrijven? Lijkt me een vrij simpele statistiek!

Ik denk wel dat ik wat aandelen ga halen vóór de aankondiging van blackberry 10 op 25 Januari (gezien de koersstand voor dat moment natuurlijk), het is de laatste jaren wel gebleken dat koersen altijd erg kunnen stijgen voor zulke dagen.. wat er na zo'n presentatie gebeurt hangt dan wel weer helemaal af van het product.quote:

Zien jullie het voor RIM (Research In Motion) rooskleurig in op de beurs? Vandaag zijn er foto's online gekomen van een nieuw toestel dat misschien wel het bedrijf moet redden. Mogelijkheid om in te springen of is dit niet verstandig?

Er is al het nodige uitgelekt en ik vond het er niet slecht uit zien. Ze hebben het een (nog) zakelijker tintje gegeven en vooral bij de zakelijke klanten hebben ze heel veel ingeleverd de afgelopen tijd.

20 dec. misschien een mooi instapmomentje, ze komen dan met cijfers die niet echt denderend zijn.

Ik ben het hier opzich wel mee eens. RIM is keihard afgestraft terwijl ze nog wel steeds goed materiaal hebben (ik heb de tabletquote:

[..]

Ik denk wel dat ik wat aandelen ga halen vóór de aankondiging van blackberry 10 op 25 Januari (gezien de koersstand voor dat moment natuurlijk), het is de laatste jaren wel gebleken dat koersen altijd erg kunnen stijgen voor zulke dagen.. wat er na zo'n presentatie gebeurt hangt dan wel weer helemaal af van het product.

Er is al het nodige uitgelekt en ik vond het er niet slecht uit zien. Ze hebben het een (nog) zakelijker tintje gegeven en vooral bij de zakelijke klanten hebben ze heel veel ingeleverd de afgelopen tijd.

20 dec. misschien een mooi instapmomentje, ze komen dan met cijfers die niet echt denderend zijn.

Ik zal eens kijken of ik later deze week de cijfers eens kan doorspitten. Eigenlijk kun je daarin pas echt een goede keus maken als je alle grote telefoon kandidaten naast elkaar gaat zetten en dan specifiek de margins gaat kijken per product en alle belangrijke fundamentele ratio's. Best interessant eigenlijk, zeker ook vanuit een accounting perspectief.

True. Ik verbaas me wel over dat nu jaren na dato er nog steeds weinig echt sterke kritiek is op dit 'gedrag'. Men wil te graag droge voeten blijven behouden? Stilte voor de storm wat we al jaren roepen?quote:

Dat hele QE is een beetje een 'fake it till you make it' iets en tot dien zal Ben er niet mee stoppen.

Hetgeen wat je zegt was ook wel weer erg treffend met onderstaand plaatje;

Bernanke gaf na opmerkingen van journalisten ook toe dat monetair beleid niets kan doen aan lange termijn unenployment. Monetair beleid kan alleen tijdelijk iets doen op de bodem van de business cycle. Dat was wel interessant, gezien de nadruk op de werkloosheidstarget.

In die context kwam er een interessante vraag over diezelfde business cycle: de Fed verwacht extreem los beleid tot in elk geval mid 2015. Maar dat betekent dat de huidige economische expansie dan al 6 jaar loopt, terwijl de gemiddelde expansie 5 jaar duurt, historisch gezien. Je zou dan dus weer een downturn verwachten, termijl de rente dan nul is en de balancesheet $4T of nog meer! De Fed kan dan niks meer. Bernanke had daar niet echt een antwoord op.

Een andere interessante vraag was over de werkloosheids target van 6,5%. De Fed zelf denkt dat de lange termijn trend 5,2-6,0% is, maar velen denken dat 6,0% realistischer is. Historisch zat op levels van 6,0% de fed-funds rate op 4% terwijl Bernanke die nu op nul wil houden totdat de werkloosheid onder de 6,5% ligt. De vraag was of dat niet impliceert dat de Fed dan extreem snel de rente zal moeten verhogen als die target is bereikt. Bernanke zei van niet, maar hij was duidelijk niet comfortabel met deze vraag.

Er waren ook vragen waarom Bernanke niet meer stimulus gaf. Zijn antwoord was dat de huidige stimulus al erg groot is en dat er weinig bekend is over de positieve en eventuele negatieve effecten. De Fed is nog steeds aan het leren wat de positieve en negatieve effecten zijn, en op basis van voortschrijdend inzicht zoals niet effectief zijn of het opduiken van onbedoelde negatieve effecten kan het programma worden aangepast.

Hij beweert trouwens nog steeds dat het allemaal tijdelijk is en dat er slechts sprake is van monetaire accommodatie en niet van fiscale accommodatie. Volgens hem blijkt ook uit niets dat de Fed daarin wordt gewantrouwd. Kijk bijvoorbeeld naar de inflatie verwachting.

Dat laatste heeft hij natuurlijk gelijk in. Er wijst tot nu toe inderdaad weinig op dat men zich zorgen maakt over permanente monetarisatie. Maar naarmate de balancesheet verder expandeert en een exit dus steeds moeilijker wordt zal vroeg of laat de nervositeit hierover gaan toenemen. Misschien was deze persconferentie al een indicatie hiervoor, want ik heb nog nooit zoveel vragen gehoord over de exit en of verdere QE nu wel zo verstandig is.

- Op een vraag van een journalist bleek dat de toekomstige ruimte om te stimuleren (vooral bij een nieuwe downturn) aanwezig maar erg beperkt is. Juist omdat die ruimte beperkt is moet nu iets extra uit de kast worden getrokken, om het in ieder geval te proberen. Aldus Bernanke.

Dat gaat een interessant punt worden als de problemen echt flink naar boven komen. Stel; het gaat echt flink mis, bijvoorbeeld er komen een aantal lijken uit de kast bij Goldman, Wells Fargo etc. En je krijgt dan weer zo'n dreun te voorduren, dan vraag ik me af hoeveel vertrouwen de markt nog heeft in de FED als red middel voor een complete systeem crash. Samenwerken met de Chinezen op dat moment?quote:

Goede samenvatting Selang. Vond Bernanke wel eerlijk gisteren, ook ik kreeg het beeld dat Bernanke het zelf allemaal niet meer weet. Hij kwam een beetje moe en rusteloos over. Een ander belangrijk punt uit de persconferentie:

- Op een vraag van een journalist bleek dat de toekomstige ruimte om te stimuleren (vooral bij een nieuwe downturn) aanwezig maar erg beperkt is. Juist omdat die ruimte beperkt is moet nu iets extra uit de kast worden getrokken, om het in ieder geval te proberen. Aldus Bernanke.

Dat was inderdaad een opmerkelijk antwoord. Maar wel een die strijdig lijkt met dat andere antwoord over of de rente na bereiken van het werkloosheidstarget niet heel snel verhoogd moet gaan worden. Bernanke zei van niet, maar dan krijg je dus het dilemma dat hij niets meer kan op het moment dat direct daarna een nieuwe cyclische downturn begint. Je zit dan namelijk met een mega grote balancesheet en een rente die nul is op de top van de conjunctuurcyclus! En dat terwijl Bernanke zelf toegeeft dat monetair beleid eigenlijk alleen maar iets kan doen om die conjunctuurcyclus af te vlakken en niks structureels kan verbeteren. Op dat punt zit hij dus 180 graden uit fase met waar hij zou moeten zitten kwa monetair beleid.quote:

Goede samenvatting Selang. Vond Bernanke wel eerlijk gisteren, ook ik kreeg het beeld dat Bernanke het zelf allemaal niet meer weet. Hij kwam een beetje moe en rusteloos over. Een ander belangrijk punt uit de persconferentie:

- Op een vraag van een journalist bleek dat de toekomstige ruimte om te stimuleren (vooral bij een nieuwe downturn) aanwezig maar erg beperkt is. Juist omdat die ruimte beperkt is moet nu iets extra uit de kast worden getrokken, om het in ieder geval te proberen. Aldus Bernanke.

Je kunt natuurlijk ook een heel ander type crisis krijgen. Om maar iets te noemen: Oorlog in de Perzische Golf en $200 olie. Dan wordt het opeens gunstig om je munt op te waarderen! Krijgen we opeens een heel ander spel....quote:

Dat gaat een interessant punt worden als de problemen echt flink naar boven komen. Stel; het gaat echt flink mis, bijvoorbeeld er komen een aantal lijken uit de kast bij Goldman, Wells Fargo etc. En je krijgt dan weer zo'n dreun te voorduren, dan vraag ik me af hoeveel vertrouwen de markt nog heeft in de FED als red middel voor een complete systeem crash. Samenwerken met de Chinezen op dat moment?

Voor dit scenario waarschuw ik, maar ook andere mensen op dit forum al langer. De kans bestaat dat de autoriteiten bij een nieuwe eruptie van de crisis geen vangnet meer kunnen bieden door het verbruiken van de ruimte die men ervoor heeft. In zo'n situatie ontvouwt zich een ''free fall''-scenario.quote:

Dat gaat een interessant punt worden als de problemen echt flink naar boven komen. Stel; het gaat echt flink mis, bijvoorbeeld er komen een aantal lijken uit de kast bij Goldman, Wells Fargo etc. En je krijgt dan weer zo'n dreun te voorduren, dan vraag ik me af hoeveel vertrouwen de markt nog heeft in de FED als red middel voor een complete systeem crash. Samenwerken met de Chinezen op dat moment?

Persoonlijk denk ik dat het doorbreken van de 'almachtige autoriteiten' illusie een van de hoofdoorzaken zullen zijn van een nieuwe hervatting van de crisis. Of in ieder geval het proces fors zal versnellen.