WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Update januari 2021quote:De Nederlandse economie stevent af op een historische terugval. Het zou de diepste recessie worden in honderd jaar. Toch horen we over de woningmarkt vooral positieve verhalen. Volgens makelaars gaat het hartstikke goed.

Volgens de Rabobank is de huizenmarkt een risico, zeker voor Nederland en dan met name voor mensen die recentelijk een huis hebben gekocht en dit volledig hebben gefinancierd met een hypotheek. Zij kunnen in de problemen komen als de prijzen dalen.

'Nog steeds een gekkenhuis'

Erwin Ritter van ERA Ritter Makelaardij in Maarssen bekijkt het anders: "Bij ons is het nog steeds gekkenhuis", zegt hij. "Aan het begin van de coronacrisis was het wel even wat rustiger, maar het is weer aangetrokken, er worden weer meer huizen aangeboden."

Hij verwacht dat de druk op de markt groot zal blijven. "Ik heb natuurlijk geen glazen bol, maar het grote probleem blijft dat er te weinig huizen zijn."

Dalende huizenprijzen

Volgens DNB gaan de huizenprijzen de komende jaren hoogstwaarschijnlijk dalen, als gevolg van de coronacrisis. Al zal die daling beperkt zijn.

https://eenvandaag.avrotr(...)e-m-juist-wegzakken/

Alweer een prijsrecord op de woningmarkt: ‘De huizenmarkt tart economische wetmatigheden’

https://www.trouw.nl/econ(...)matigheden~b0c732b0/

Historisch lage rente:

https://www.rtlnieuws.nl/(...)gmarkt-huizenprijzenquote:De huizenprijzen blijven maar stijgen, overbieden is de standaard geworden en het woningaanbod blijft beperkt. Een situatie die nog wel even blijft, blijkt uit de RTL Z Huizenindex.

De onvrede over de woningmarkt groeit. Actievoerders, politieke partijen en vakbonden vinden dat de markt totaal verstoord is. Ze protesteren tegen de gekte op de huizenmarkt.

Volgens hen is er een 'kolossale' woningcrisis. Er moet voldoende en betaalbare huisvesting komen, vinden ze.

Buiten de boot

Er is zeker sprake van een crisis, zegt hoogleraar Peter Boelhouwer. Hij geeft ze gelijk. Boelhouwer spreekt over een 'forse woningcrisis'. "Het gaat zeker niet goed nu. Dat zie je aan het feit dat er veel groepen buiten de boot vallen."

Kopers hebben simpelweg nauwelijks keuze, zegt de hoogleraar. Per koper is het aanbod slechts 1,4 huizen. "Dat is echt extreem hoor. Tijdens de financiële crisis was het aanbod ruim 30 huizen per woningzoeker."

De krapte heeft met een aantal zaken te maken, legt Boelhouwer uit. "Er worden gewoon minder nieuwe woningen aangeboden, woningen worden sneller verkocht en er komt sowieso minder nieuwbouw op de markt. Daardoor is er veel minder doorstroom mogelijk."

quote:Op vrijdag 20 augustus 2021 16:33 schreef Mens-erger-je-niet het volgende:

Ja, dat is maximaal verwend. Dus omdat JIJ geld wil moet ZIJ maar iets doen zodat jij effe kan vangen. En het dan ook nog belachelijk vinden dat ze dat niet doet. KoekkoekSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt. Breitling - Instruments for Professionals

Breitling - Instruments for Professionals

Ik ben van mening dat je je kinderen - als dat in jouw vermogen ligt dan en je er zelf niet minder van wordt - op weg zou moeten helpen in het leven.quote:

[..]

Hahahahahahaha, Nee jullie wachten maar even.

En hoe oud zijn jullie? Zijn jullie nog niet op weg dan?quote:

[..]

Ik ben van mening dat je je kinderen - als dat in jouw vermogen ligt dan en je er zelf niet minder van wordt - op weg zou moeten helpen in het leven.

Dit klinkt vrijwel hetzelfde als allerhande verre familieleden die mijn moeder vragen of ze geen deel van haar tuin mogen, omdat dat in werk zou schelen en omdat die tuin toch veel te groot isquote:

[..]

Ja, dat is maximaal verwend. Dus omdat JIJ geld wil moet ZIJ maar iets doen zodat jij effe kan vangen. En het dan ook nog belachelijk vinden dat ze dat niet doet. Koekkoek

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

quote:Tering, je moeder een lening aan willen smeren om er zelf beter van te wordenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Mijn ouders hebben ook een afgelost huis, maar het is nooit in me opgekomen om te vragen of ze niet even een ton hypotheek kunnen nemen om mij wat te schenken.

Daar is niks mis mee, maar dat hoeft niet te gebeuren omdat het kind besluit dat dat nu moet. Ik vermoed dat jij dat geld nu wil zodat je een (groter) huis kunt kopen?quote:

[..]

Ik ben van mening dat je je kinderen - als dat in jouw vermogen ligt dan en je er zelf niet minder van wordt - op weg zou moeten helpen in het leven.

Breitling - Instruments for Professionals

Nou oké, dan weet ik dat ik verwend ben.quote:

[..]

Ja, dat is maximaal verwend. Dus omdat JIJ geld wil moet ZIJ maar iets doen zodat jij effe kan vangen. En het dan ook nog belachelijk vinden dat ze dat niet doet. Koekkoek

Ik denk zo: we zitten in een crisis, je hebt een prima huis, bijna afbetaald, heel veel overwaarde (waar je zelf niks voor hebt gedaan) en je kan dus je jongste kinderen helpen die zich scheel betalen aan huur.

Maar je vindt 4 zonnepanelen op het dak belangrijker dan dat je kinderen goedkoper wonen en vermogen opbouwen.

Ik had het anders gedaan denk ik.

Je wilt dus dat zij een (hogere) hypotheek op haar huis neemt zodat ze het aan jullie kan schenken?quote:

[..]

Ik ben van mening dat je je kinderen - als dat in jouw vermogen ligt dan en je er zelf niet minder van wordt - op weg zou moeten helpen in het leven.

En dan kun je wel iets vinden in de huidige markt?

Je hebt op weg helpen en op weg helpen. In dit geval vraag je haar je op weg te helpen met geld dat ze niet heeft en zelfs moet lenen...quote:

[..]

Ik ben van mening dat je je kinderen - als dat in jouw vermogen ligt dan en je er zelf niet minder van wordt - op weg zou moeten helpen in het leven.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Dit is gewoon schaamteloos. Jij wil je moeder met meer kosten opzadelen zodat JIJ daar voordeel van hebt. Dat is 'verwend' voorbij hoor, dat is gewoon ronduit onbeschoft.quote:

[..]

Nou oké, dan weet ik dat ik verwend ben.

Ik denk zo: we zitten in een crisis, je hebt een prima huis, bijna afbetaald, heel veel overwaarde (waar je zelf niks voor hebt gedaan) en je kan dus je jongste kinderen helpen die zich scheel betalen aan huur.

Maar je vindt 4 zonnepanelen op het dak belangrijker dan dat je kinderen goedkoper wonen en vermogen opbouwen.

Ik had het anders gedaan denk ik.

Ah, ook nog 'de jongste kinderen'. Dus de andere kinden mogen niet meedelen, maar dat zal vast komen omdat zij al een huis hebben er dan meer overblijft voor jou?

Breitling - Instruments for Professionals

Ik wil haar niks aansmeren hè. Los van dat ik het al helemaal niet vraag natuurlijk. Maar als ze zelf bedenkt om overwaarde op te nemen voor verduurzaming snap ik niet waarom je dan niet aan je kinderen denkt (want ze weet van de huizenmarkt en het gezeik eromheen).quote:Op vrijdag 20 augustus 2021 16:46 schreef NightDancert het volgende:

[..]

Tering, je moeder een lening aan willen smeren om er zelf beter van te worden

Mijn ouders hebben ook een afgelost huis, maar het is nooit in me opgekomen om te vragen of ze niet even een ton hypotheek kunnen nemen om mij wat te schenken.

Maar ik ben verwend hierin, kan ook. Zie het gewoon steeds vaker om mij heen gebeuren, misschien vandaar.

Dit soort opmerkingenquote:

Maar je vindt 4 zonnepanelen op het dak belangrijker dan dat je kinderen goedkoper wonen en vermogen opbouwen.

Vraag anders of ze niet onder een brug kan gaan wonen, voor je kinderen heb je tenslotte alles over

Nogmaals wat is de situatie van haar kinderen?quote:

[..]

Ik wil haar niks aansmeren hè. Los van dat ik het al helemaal niet vraag natuurlijk. Maar als ze zelf bedenkt om overwaarde op te nemen voor verduurzaming snap ik niet waarom je dan niet aan je kinderen denkt (want ze weet van de huizenmarkt en het gezeik eromheen).

Maar ik ben verwend hierin, kan ook. Zie het gewoon steeds vaker om mij heen gebeuren, misschien vandaar.

Het zou echt niet in mij opkomen om mijn moeder te vragen een lening te nemen om mij dan vervolgens dat geld te geven

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Nee nee, je bent alleen een beetje geirriteerd omdat zij niet in JOUW voordeel denkt, uit zichzelfquote:

[..]

Ik wil haar niks aansmeren hè. Los van dat ik het al helemaal niet vraag natuurlijk. Maar als ze zelf bedenkt om overwaarde op te nemen voor verduurzaming snap ik niet waarom je dan niet aan je kinderen denkt (want ze weet van de huizenmarkt en het gezeik eromheen).

Maar ik ben verwend hierin, kan ook. Zie het gewoon steeds vaker om mij heen gebeuren, misschien vandaar.

Breitling - Instruments for Professionals

Ja😃, zoiets. Zo’n lening gaat dus ook om geen geld hè qua aflossen. En je zou het als kind maandelijks terug kunnen betalen. Ik zie dat dus bij leeftijdsgenoten gebeuren; zo komen mensen er nog wel een beetje tussen.quote:

[..]

Je wilt dus dat zij een (hogere) hypotheek op haar huis neemt zodat ze het aan jullie kan schenken?

En dan kun je wel iets vinden in de huidige markt?

Heb nu al meerdere vrienden in m’n omgeving die op basis van zo’n constructie wel huizen hebben kunnen kopen omdat er meer ruimte was om te overbieden.

Maar het is dus verwend, bedankt voor de feedback. Zou het overigens ook nooit vragen.

Ja, mij ook niet. Leuk, dat verdraaien van dingen. 😂quote:Op vrijdag 20 augustus 2021 16:51 schreef Bosbeetle het volgende:

Het zou echt niet in mij opkomen om mijn moeder te vragen een lening te nemen om mij dan vervolgens dat geld te geven

Misschien denkt zij dat anderen het geld op de bank hebben en weet zij niet dat ze de overwaarde gebruiken.quote:

[..]

Ja😃, zoiets. Zo’n lening gaat dus ook om geen geld hè qua aflossen. En je zou het als kind maandelijks terug kunnen betalen. Ik zie dat dus bij leeftijdsgenoten gebeuren; zo komen mensen er nog wel een beetje tussen.

Heb nu al meerdere vrienden in m’n omgeving die op basis van zo’n constructie wel huizen hebben kunnen kopen omdat er meer ruimte was om te overbieden.

Maar het is dus verwend, bedankt voor de feedback. Zou het overigens ook nooit vragen.

quote:Opnemen van overwaarde voor verbouwing is nog wel te doen.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Opnemen voor consumptief is moeilijker en duurder in rente.

Op eigen benen staan is ook belangrijk 60.000 Euro leert je niks behalve dat het geld zo op is.

Dat ouders je helpen als je een huis koopt is wat anders maar dit klinkt puur ik wil geld!Arrr!

Omdat dat al huizenbezitters zijn (allang) en het dus minder nodig hebben (zit veel leeftijdsverschil tussen). En al helemaal als ik de lening maandelijks afbetaal is er dan toch niks aan de hand? Of is dat dan ‘oneerlijk’ tegenover de oudere kinderen?quote:

[..]

Dit is gewoon schaamteloos. Jij wil je moeder met meer kosten opzadelen zodat JIJ daar voordeel van hebt. Dat is 'verwend' voorbij hoor, dat is gewoon ronduit onbeschoft.

Ah, ook nog 'de jongste kinderen'. Dus de andere kinden mogen niet meedelen, maar dat zal vast komen omdat zij al een huis hebben er dan meer overblijft voor jou?

Tsja het is maar een gedachte (omdat ik het nu echt vaak zie gebeuren om mij heen).

Nee, maar het irriteert je wel dat zij daar niet uit zichzelf aan denkt, maar aan haar eigen voordelen denkt, nog een beetje versterkt doordat je het in je omgeving wel ziet gebeuren.quote:

[..]

Ja, mij ook niet. Leuk, dat verdraaien van dingen. 😂

Breitling - Instruments for Professionals

Een schenking terugbetalen...quote:

[..]

Ja😃, zoiets. Zo’n lening gaat dus ook om geen geld hè qua aflossen. En je zou het als kind maandelijks terug kunnen betalen. Ik zie dat dus bij leeftijdsgenoten gebeuren; zo komen mensen er nog wel een beetje tussen.

Heb nu al meerdere vrienden in m’n omgeving die op basis van zo’n constructie wel huizen hebben kunnen kopen omdat er meer ruimte was om te overbieden.

Maar het is dus verwend, bedankt voor de feedback. Zou het overigens ook nooit vragen.

Als je het "makkelijk" kunt terugbetalen kun je het zelf ook extra lenen, en er dan wel HRA over ontvangen.

Dan gaat het dus ongeveer om zo'n € 400 per maand dat zij per kind dan maar aan kosten moet maken om ieder kind € 100.000 te kunnen "schenken".

Voor hoeveel kinderen had je dat in gedachten?

Dat weet jij niet of zij het minder nodig hebben. Niet om een huis te kopen wellicht, maar, wow, je zult maar zó op de centen zijn, dat je al hebt bedacht waarom de oudere kinderen niét mee zouden moeten hoeven delen in de winst.quote:

[..]

Omdat dat al huizenbezitters zijn (allang) en het dus minder nodig hebben (zit veel leeftijdsverschil tussen). En al helemaal als ik de lening maandelijks afbetaal is er dan toch niks aan de hand? Of is dat dan ‘oneerlijk’ tegenover de oudere kinderen?

Tsja het is maar een gedachte (omdat ik het nu echt vaak zie gebeuren om mij heen).

Dat is ab-so-luut oneerlijk ja. Iets wordt gelijk gedeeld tussen de kinderen, tenzij de verhoudingen bekoeld zijn of weet ik veel wat, maar dan is dat nog altijd aan degene die het hééft om te verdelen om die beslissing te nemen. Dat wordt niet bepaald doordat kind A nog een huis moet kopen en kind B dat niet meer hoeft.

Breitling - Instruments for Professionals

Nu ik klaar ben met lachen. Eerlijk...Ik zou het wel bespreken. Niet vragen maar tussen neus en lippen door de optie benoemen. Vertellen over vrienden wiens ouders dat hebben gedaan.

Really? Dus haar een beetje manipuleren zodat ze misschien 'zelf' op dat idee komt? Als je dan een geldwolf wil zijn, kom daar dan gewoon voor uit en zeg dan 'zij doen dat, waarom jij niet?'.quote:

Nu ik klaar ben met lachen. Eerlijk...Ik zou het wel bespreken. Niet vragen maar tussen neus en lippen door de optie benoemen. Vertellen over vrienden wiens ouders dat hebben gedaan.

Wél dat geld gewoon willen hebben en daar ook gewoon op uit zijn, maar dan niet de ballen hebben om daar ook gewoon rechtuit voor uit te komen is sneu.

Breitling - Instruments for Professionals

Ook als het niet hoeft kunnen ze misschien best een schenking van een ton gebruiken, lekker de hypotheek mee verlagen.quote:

[..]

Dat weet jij niet of zij het minder nodig hebben. Niet om een huis te kopen wellicht, maar, wow, je zult maar zó op de centen zijn, dat je al hebt bedacht waarom de oudere kinderen niét mee zouden moeten hoeven delen in de winst.

Dat is ab-so-luut oneerlijk ja. Iets wordt gelijk gedeeld tussen de kinderen, tenzij de verhoudingen bekoeld zijn of weet ik veel wat, maar dan is dat nog altijd aan degene die het hééft om te verdelen om die beslissing te nemen. Dat wordt niet bepaald doordat kind A nog een huis moet kopen en kind B dat niet meer hoeft.

Misschien kan moeders gewoon even 300K hypotheek op haar huis nemen en haar 3 kinderen allemaal een ton schenken en zelf € 1.200 per maand gaan aftikken.

Ik ben niet zo op de centen, maar jij bekijkt het heel anders. Ik zie het zo: als ik nu wel een koophuis zou hebben, en mijn moeder zou op het idee komen om een lening uit te zetten op zo’n manier voor bijv mijn jongere broertje die er niet tussenkomt, zou ik het hem gewoon gunnen zonder dat ik dat dan ook meteen wil (want ik zit dan al prima). Ik zie graag dat wij er als familie allemaal goed bij zitten. Dus ik zou dan niet ook een bedrag willen hebben, want het is niet voor de leuk van ‘hey, hier heb je 20.000 euro en maak die leuke droomreis’, het gaat eigenlijk om pure noodzaak en de toekomst van iemand, een soort van.quote:

[..]

Dat weet jij niet of zij het minder nodig hebben. Niet om een huis te kopen wellicht, maar, wow, je zult maar zó op de centen zijn, dat je al hebt bedacht waarom de oudere kinderen niét mee zouden moeten hoeven delen in de winst.

Dat is ab-so-luut oneerlijk ja. Iets wordt gelijk gedeeld tussen de kinderen, tenzij de verhoudingen bekoeld zijn of weet ik veel wat, maar dan is dat nog altijd aan degene die het hééft om te verdelen om die beslissing te nemen. Dat wordt niet bepaald doordat kind A nog een huis moet kopen en kind B dat niet meer hoeft.

Snap je dat?

Ik denk dat ik het zelfs voor mijn broertje had gedaan als ik in de positie van mijn moeder had gezeten met koophuis en het zou allemaal kunnen, dat weet ik eigenlijk wel zeker. We hebben een goede band en je hebt het over familie en ik hoop dat we elkaar allemaal kunnen helpen in hoeverre dat in onze macht ligt en kan.

Maar wie weet is het allemaal enorm romantisch bedacht, het spookt iig door mijn hoofd dat ik het gek en jammer vind dat zij daar niet aan denkt.

Mja, je maakt het gewoon heel anders - eigenlijk omdat je redeneert vanuit jezelf en jouw eigen denkwijze. Maar mijn denkwijze lees je overheen, want je hebt je oordeel al klaar 😂quote:

[..]

Really? Dus haar een beetje manipuleren zodat ze misschien 'zelf' op dat idee komt? Als je dan een geldwolf wil zijn, kom daar dan gewoon voor uit en zeg dan 'zij doen dat, waarom jij niet?'.

Wél dat geld gewoon willen hebben en daar ook gewoon op uit zijn, maar dan niet de ballen hebben om daar ook gewoon rechtuit voor uit te komen is sneu.

Lol! Zoals jij het vraagt is het een verwijt. Ik probeer aan te geven om het luchtig te houden. Bij mijn ouders werkt peilen/in de week leggen beter dan pats boem vragen.quote:

[..]

Really? Dus haar een beetje manipuleren zodat ze misschien 'zelf' op dat idee komt? Als je dan een geldwolf wil zijn, kom daar dan gewoon voor uit en zeg dan 'zij doen dat, waarom jij niet?'.

Wél dat geld gewoon willen hebben en daar ook gewoon op uit zijn, maar dan niet de ballen hebben om daar ook gewoon rechtuit voor uit te komen is sneu.

Nou, dat zie ik heel anders inderdaad ja. Je bent gewoon op geld uit. Dat kun je romantisch willen maken etc, maar dat verandert niets dat het daar op neer komt.quote:

[..]

Ik ben niet zo op de centen, maar jij bekijkt het heel anders. Ik zie het zo: als ik nu wel een koophuis zou hebben, en mijn moeder zou op het idee komen om een lening uit te zetten op zo’n manier voor bijv mijn jongere broertje die er niet tussenkomt, zou ik het hem gewoon gunnen zonder dat ik dat dan ook meteen wil (want ik zit dan al prima). Ik zie graag dat wij er als familie allemaal goed bij zitten. Dus ik zou dan niet ook een bedrag willen hebben, want het is niet voor de leuk van ‘hey, hier heb je 20.000 euro en maak die leuke droomreis’, het gaat eigenlijk om pure noodzaak en de toekomst van iemand, een soort van.

Snap je dat?

Ik denk dat ik het zelfs voor mijn broertje had gedaan als ik in de positie van mijn moeder had gezeten met koophuis en het zou allemaal kunnen, dat weet ik eigenlijk wel zeker. We hebben een goede band en je hebt het over familie en ik hoop dat we elkaar allemaal kunnen helpen in hoeverre dat in onze macht ligt en kan.

Maar wie weet is het allemaal enorm romantisch bedacht, het spookt iig door mijn hoofd dat ik het gek en jammer vind dat zij daar niet aan denkt.

Breitling - Instruments for Professionals

🙄quote:

[..]

Ook als het niet hoeft kunnen ze misschien best een schenking van een ton gebruiken, lekker de hypotheek mee verlagen.

Misschien kan moeders gewoon even 300K hypotheek op haar huis nemen en haar 3 kinderen allemaal een ton schenken en zelf € 1.200 per maand gaan aftikken.

Ah oké, wat jij wil. 😂quote:

[..]

Nou, dat zie ik heel anders inderdaad ja. Je bent gewoon op geld uit. Dat kun je romantisch willen maken etc, maar dat verandert niets dat het daar op neer komt.

Dat snap ik uiteraard, maar dat is vooral om hun niet het gevoel te geven dat je op dat geld uit bent, toch?quote:

[..]

Lol! Zoals jij het vraagt is het een verwijt. Ik probeer aan te geven om het luchtig te houden. Bij mijn ouders werkt peilen/in de week leggen beter dan pats boem vragen.

Breitling - Instruments for Professionals

Nee want ik krijg die schenking inderdaad als ze haar zin doordrijft. Heeft ze helemaal vanuit zichzelf bedacht. Maar ik wil dus niét. Dat ze zelf maar op vakantie gaat en weet ik veel wat ze er van wil doen, maar niet aan mij geven. Ik voel me daar dus niet prettig bij. En dat is dan zacht uitgedrukt.quote:

[..]

Ah oké, wat jij wil. 😂

Breitling - Instruments for Professionals

Ja dit is dus in principe waar het op neer komt, alleen zal het bedrag niet zo hoog zijn. Maar dit is inderdaad het principe.quote:

[..]

Ook als het niet hoeft kunnen ze misschien best een schenking van een ton gebruiken, lekker de hypotheek mee verlagen.

Misschien kan moeders gewoon even 300K hypotheek op haar huis nemen en haar 3 kinderen allemaal een ton schenken en zelf € 1.200 per maand gaan aftikken.

Breitling - Instruments for Professionals

Ik zou mij zelfs verdiepen in de schenkbelasting en dat als argument gebruikenquote:

[..]

Dat snap ik uiteraard, maar dat is vooral om hun niet het gevoel te geven dat je op dat geld uit bent, toch?Want het doel blijft uiteindelijk hetzelfde. Ik weet het niet, ik zou er dan (ik zou dit dus nooit doen maar ALS) niet omheen draaien nee.

Waarom zou je het niet bespreken/vragen? Het zou vreemd zijn als ik dit niet met mijn ouders zou kunnen bespreken. Zijn mijn ouders. In deze markt zou ik desperaat genoeg zijn om het te opperen. Ik heb niet de verontwaardiging als m-e-j-n. Ik vind het niet mijn recht en zeker niet hun plicht.

Ja, ik zou me er ook niet prettig bij voelen als ik er gewoon prima bij zou zitten en m’n koophuis zelf met winst heb verkocht. Maar in die positie zit ik niet in deze crisis, ben ik te jong voor.quote:

[..]

Nee want ik krijg die schenking inderdaad als ze haar zin doordrijft. Heeft ze helemaal vanuit zichzelf bedacht. Maar ik wil dus niét. Dat ze zelf maar op vakantie gaat en weet ik veel wat ze er van wil doen, maar niet aan mij geven. Ik voel me daar dus niet prettig bij. En dat is dan zacht uitgedrukt.

Waarom zou het bedrag niet zo hoog zijn? 100K lenen kost je zo € 400 per maand, en je kinderen ongelijk behandelen doe je niet, dus krijgen ze het allemaal, en dan zit je met 300K al snel aan € 1.200 per maand.quote:

[..]

Ja dit is dus in principe waar het op neer komt, alleen zal het bedrag niet zo hoog zijn. Maar dit is inderdaad het principe.

Dat heeft ze al uitgezocht. Als het op financiën en stoffen (kleding, gordijnen) aankomt kan niemand haar iets wijs maken. Ik kan het dus wel aanvoeren en dan zegt zij 'weet ik, maakt me niks uit'. Het enige wat ik kan is aangeven dat ik het een enorm onprettig idee vind. Dat is namelijk ook de waarheid. Het geeft me het gevoel dat ze bezig is met haar einde.quote:

[..]

Ik zou mij zelfs verdiepen in de schenkbelasting en dat als argument gebruiken

Waarom zou je het niet bespreken/vragen? Het zou vreemd zijn als ik dit niet met mijn ouders zou kunnen bespreken. Zijn mijn ouders. In deze markt zou ik desperaat genoeg zijn om het te opperen. Ik heb niet de verontwaardiging als m-e-j-n. Ik vind het niet mijn recht en zeker niet hun plicht.

Dat ís ook zo, maar ik vind dat geld daar de overtreffende trap van. Daarnaast heb ik het niet nodig. Maar ja, ze wordt 75 en gaat nu naar een appartement, en ik weet wat ze denkt want zij denkt nl aan de erfbelasting en dat kan ze nu (een beetje) omzeilen maar ik voel me er hoogst onprettig bij. Ik heb liever dat ze 120 wordt en dat er geen cent meer over is 'voor mij'.

Ze heeft genoeg gedaan en gezorgd voor mij, in haar leven. Méér dan genoeg. Daar hoeft dit niet nog bovenop.

Breitling - Instruments for Professionals

Exact. Dus het gaat je om ik ik ik en daar wordt de crisis als excuus voor aangevoerd. Ik ga die post niet helemaal herhalen, want daar heb je toen ook niet op gereageerd, maar ik kocht mijn 1e huis net voor de crisis in 2008. En dan echt nét ervoor. Toen kreeg je een hypotheek echt niet bij een pakje boter erbij hoor.quote:

[..]

Ja, ik zou me er ook niet prettig bij voelen als ik er gewoon prima bij zou zitten en m’n koophuis zelf met winst heb verkocht. Maar in die positie zit ik niet in deze crisis, ben ik te jong voor.

Breitling - Instruments for Professionals

Omdat ik niet individueel 100K zou willen, nergens voor nodig.quote:

[..]

Waarom zou het bedrag niet zo hoog zijn? 100K lenen kost je zo € 400 per maand, en je kinderen ongelijk behandelen doe je niet, dus krijgen ze het allemaal, en dan zit je met 300K al snel aan € 1.200 per maand.

Stel het voor. Ik vind dit nog geen hele rare gedachte.quote:

[..]

Ja😃, zoiets. Zo’n lening gaat dus ook om geen geld hè qua aflossen. En je zou het als kind maandelijks terug kunnen betalen. Ik zie dat dus bij leeftijdsgenoten gebeuren; zo komen mensen er nog wel een beetje tussen.

Heb nu al meerdere vrienden in m’n omgeving die op basis van zo’n constructie wel huizen hebben kunnen kopen omdat er meer ruimte was om te overbieden.

Maar het is dus verwend, bedankt voor de feedback. Zou het overigens ook nooit vragen.

Ik heb het ook niet nodig. Punt is voor mensen die door een schenking van hun ouders wel een huis kunnen kopen, het voor mij geen schande is, als zij dat bij hun ouders aankaarten.quote:

[..]

Dat heeft ze al uitgezocht. Als het op financiën en stoffen (kleding, gordijnen) aankomt kan niemand haar iets wijs maken. Ik kan het dus wel aanvoeren en dan zegt zij 'weet ik, maakt me niks uit'. Het enige wat ik kan is aangeven dat ik het een enorm onprettig idee vind. Dat is namelijk ook de waarheid. Het geeft me het gevoel dat ze bezig is met haar einde.

Dat ís ook zo, maar ik vind dat geld daar de overtreffende trap van. Daarnaast heb ik het niet nodig. Maar ja, ze wordt 75 en gaat nu naar een appartement, en ik weet wat ze denkt want zij denkt nl aan de erfbelasting en dat kan ze nu (een beetje) omzeilen maar ik voel me er hoogst onprettig bij. Ik heb liever dat ze 120 wordt en dat er geen cent meer over is 'voor mij'.

Ze heeft genoeg gedaan en gezorgd voor mij, in haar leven. Méér dan genoeg. Daar hoeft dit niet nog bovenop.

Nogmaals het is dan een gunst en zeker geen plicht van de ouders.

Als je het schenken voor de aankoop van een huis (of het verlagen van de hypotheek) belastingtechnisch zo gunstig mogelijk wilt doen zou dat juist wel moeten.quote:

[..]

Omdat ik niet individueel 100K zou willen, nergens voor nodig.

Maar je snapt hopelijk wel dat het om het principe gaat en niet om het bedrag.

Of je nou vindt dat ze 20.000 of 60.000 of 100.000 extra moet lenen om jou te steunen maakt niet uit, het principe blijft hetzelfde: zij draait voor de kosten op zodat jij meer te besteden hebt.

Dat klopt, maar verwachten dat je ouders hun hypotheek verhogen zodat ze jou een schenking kunnen doen is wat mij betreft wel van een andere orde.quote:

[..]

Ik heb het ook niet nodig. Punt is voor mensen die door een schenking van hun ouders wel een huis kunnen kopen, het voor mij geen schande is, als zij dat bij hun ouders aankaarten.

Nogmaals het is dan een gunst en zeker geen plicht van de ouders.

Dat is bijna in de categorie van die user die weer thuis was gaan wonen en vond dat zijn moeder maar meer uur moest gaan werken omdat ze door zijn aanwezigheid in huis hogere lasten had.

Als ouders het hebben is jet één ding, als ze hun huis verkopen en dan overhouden of gaan huren ook: groot gelijk zelfs, maar verwachten dat je ouders de hypotheek op hun huis verhogen zodat ze je kunnen schenken is echt iets anders, dan jaag je ze simpelweg op kosten.

Snap ik. Ik zeg toch ook niet dat ik het van ouders verwacht.quote:

[..]

Dat klopt, maar verwachten dat je ouders hun hypotheek verhogen zodat ze jou een schenking kunnen doen is wat mij betreft wel van een andere orde.

Dat is bijna in de categorie van die user die weer thuis was gaan wonen en vond dat zijn moeder maar meer uur moest gaan werken omdat ze door zijn aanwezigheid in huis hogere lasten had.

Als ouders het hebben is jet één ding, als ze hun huis verkopen en dan overhouden of gaan huren ook: groot gelijk zelfs, maar verwachten dat je ouders de hypotheek op hun huis verhogen zodat ze je kunnen schenken is echt iets anders, dan jaag je ze simpelweg op kosten.

De gedachte speelde bij mij nádar ze haar hypotheek voor verduurzaming verhoogd had trouwens. Je schildert mij nu af als iemand die dit al jaren in haar hoofd had en haar moeder dit verplicht of überhaupt vraagt, maar voordat zij 40duizend euro’s ging opnemen vd overwaarde dacht ik daar niet eens aan.quote:

[..]

Dat klopt, maar verwachten dat je ouders hun hypotheek verhogen zodat ze jou een schenking kunnen doen is wat mij betreft wel van een andere orde.

Dat is bijna in de categorie van die user die weer thuis was gaan wonen en vond dat zijn moeder maar meer uur moest gaan werken omdat ze door zijn aanwezigheid in huis hogere lasten had.

Als ouders het hebben is jet één ding, als ze hun huis verkopen en dan overhouden of gaan huren ook: groot gelijk zelfs, maar verwachten dat je ouders de hypotheek op hun huis verhogen zodat ze je kunnen schenken is echt iets anders, dan jaag je ze simpelweg op kosten.

Maar nu wel. Ook omdat ik weet hoe weinig het dus maandelijks kost. Huis verduurzamen en/of kinderen een betere positie op de huizenmarkt zodat ze geen geld ‘weggooien’ en juist vermogen op kunnen bouwen; desnoods dat de lening op een manier door kinderen wordt terugbetaald.. ik had het wel geweten en had het wel voor m’n kinderen gedaan - omdat ik van mening ben dat je, als het kan, ervoor zou moeten zorgen dat je kinderen het goed hebben.

Maar zij denkt er anders over of heeft een andere overweging of denkt er überhaupt niet over. En dat is ook haar goed recht.

Mijn denkwijze maakt mij verwend, dan weet ik dat - ik blijf er overigens wel bij. 😀

Maar niemand zegt dat je anders zou moeten denken. Jij denkt wat je denkt en hoe je denkt en dat is verder prima.quote:

[..]

De gedachte speelde bij mij nádar ze haar hypotheek voor verduurzaming verhoogd had trouwens. Je schildert mij nu af als iemand die dit al jaren in haar hoofd had en haar moeder dit verplicht of überhaupt vraagt, maar voordat zij 40duizend euro’s ging opnemen vd overwaarde dacht ik daar niet eens aan.

Maar nu wel. Ook omdat ik weet hoe weinig het dus maandelijks kost. Huis verduurzamen en/of kinderen een betere positie op de huizenmarkt zodat ze geen geld ‘weggooien’ en juist vermogen op kunnen bouwen; desnoods dat de lening op een manier door kinderen wordt terugbetaald.. ik had het wel geweten en had het wel voor m’n kinderen gedaan - omdat ik van mening ben dat je, als het kan, ervoor zou moeten zorgen dat je kinderen het goed hebben.

Maar zij denkt er anders over of heeft een andere overweging of denkt er überhaupt niet over. En dat is ook haar goed recht.

Mijn denkwijze maakt mij verwend, dan weet ik dat - ik blijf er overigens wel bij. 😀

Breitling - Instruments for Professionals

Ik zou willen dat mijn ouders er naar keken als jouw moeder. In hun geval zal er een beperkte spaarrekening en een afbetaalde woning zijn waar de belastingdienst lachend naar zal kijken. Ik kan mij betere opties voorstellen, zelfs in hun voordeel. Maarja, onbespreekbaar.quote:

[..]

Dat heeft ze al uitgezocht. Als het op financiën en stoffen (kleding, gordijnen) aankomt kan niemand haar iets wijs maken. Ik kan het dus wel aanvoeren en dan zegt zij 'weet ik, maakt me niks uit'. Het enige wat ik kan is aangeven dat ik het een enorm onprettig idee vind. Dat is namelijk ook de waarheid. Het geeft me het gevoel dat ze bezig is met haar einde.

Dat ís ook zo, maar ik vind dat geld daar de overtreffende trap van. Daarnaast heb ik het niet nodig. Maar ja, ze wordt 75 en gaat nu naar een appartement, en ik weet wat ze denkt want zij denkt nl aan de erfbelasting en dat kan ze nu (een beetje) omzeilen maar ik voel me er hoogst onprettig bij. Ik heb liever dat ze 120 wordt en dat er geen cent meer over is 'voor mij'.

Ze heeft genoeg gedaan en gezorgd voor mij, in haar leven. Méér dan genoeg. Daar hoeft dit niet nog bovenop.

Ik snap prima dat rationeel gezien het een goed idee is wat ze wil doen, maar ik voel me er echt heel onprettig bij.quote:

[..]

Ik zou willen dat mijn ouders er naar keken als jouw moeder. In hun geval zal er een beperkte spaarrekening en een afbetaalde woning zijn waar de belastingdienst lachend naar zal kijken. Ik kan mij betere opties voorstellen, zelfs in hun voordeel. Maarja, onbespreekbaar.

Breitling - Instruments for Professionals

quote:

[..]

Stel het voor. Ik vind dit nog geen hele rare gedachte.

Het is zoals het is. Ik weet wel dat ik er niet meer tussen ga komen bij bestaande koophuizen, t wordt steeds gekker. Enige optie is nieuwbouw, ook super leuk uiteraard!

Ik neem aan dat ze haar kinderen graag gelijk bedeelt en dat betekent dat ze al haar kinderen hetzelfde zal moeten schenken en dan wordt het simpelweg een heel ander verhaal.

Overigens is het ook wel zo handig je kinderen gelijk te bedelen, dat voorkomt scheve gezichten en gezeik bij de verdeling van de erfenis.

Overigens is het ook wel zo handig je kinderen gelijk te bedelen, dat voorkomt scheve gezichten en gezeik bij de verdeling van de erfenis.

Ik zou mij echt zwaar beroerd voelen met een schenking van mijn ouders.

Ik zou het zien als bewijs dat ik niet voor mijzelf en gezin kan zorgen en zou me de ogen uit de kop schamen.

Gewoon je eigen geld verdienen, het is toch ongelooflijk naar verwend gedrag als je op je ouders gaat leunen?

Enig idee hoeveel mensen (bijvoorbeeld asielzoekers) die luxe helemaal niet hebben?

Omdat jij een kind van je ouders bent, heb jij ineens recht op dat geld? Hoe ziek egoistisch en kortzichtig ben je?

Als mijn ouders mij een ton willen schenken, verwijs ik ze fijn door naar een goed doel...

Ik zou het zien als bewijs dat ik niet voor mijzelf en gezin kan zorgen en zou me de ogen uit de kop schamen.

Gewoon je eigen geld verdienen, het is toch ongelooflijk naar verwend gedrag als je op je ouders gaat leunen?

Enig idee hoeveel mensen (bijvoorbeeld asielzoekers) die luxe helemaal niet hebben?

Omdat jij een kind van je ouders bent, heb jij ineens recht op dat geld? Hoe ziek egoistisch en kortzichtig ben je?

Als mijn ouders mij een ton willen schenken, verwijs ik ze fijn door naar een goed doel...

Zeker ook altijd zakgeld geweigerd. Rijbewijs zelf verdient en vanaf je dertiende kostgeld betaald + onderhoud aan het huis verricht

Haha wel grappig om te zien hoe ferm en resoluut boomers/of mensen die in de gunstige tijd hun woon- en arbeidscarrie zijn begonnen eventuele (financiele) hulp van de hand wijzen. Niet gehinderd van enig besef hoe lastig de nieuwe generatie (geboren vanaf 1990) het heeft met alles in het leven.

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt."Fifty years ago the Leningrad street taught me a rule - if a fight is inevitable, you have to throw the first punch."

Vladimir Putin

“To forgive the terrorists is up to God, but to send them there is up to me.”

Vladimir Putin

De suggestie van TS is nog niet eens zo vreemd: moeder heeft waarschijnlijk in enkele jaren een waardestijging gerealiseerd tussen de 30-40% dat neerkomt komt op zeker 100k. In die zelfde orde van grootte zijn de potentiële koophuizen van de kinderen duurder geworden.

"Fifty years ago the Leningrad street taught me a rule - if a fight is inevitable, you have to throw the first punch."

Vladimir Putin

“To forgive the terrorists is up to God, but to send them there is up to me.”

Vladimir Putin

Vladimir Putin

“To forgive the terrorists is up to God, but to send them there is up to me.”

Vladimir Putin

Vrij bekrompen gedachte.quote:

Ik zou mij echt zwaar beroerd voelen met een schenking van mijn ouders.

Ik zou het zien als bewijs dat ik niet voor mijzelf en gezin kan zorgen en zou me de ogen uit de kop schamen.

Gewoon je eigen geld verdienen, het is toch ongelooflijk naar verwend gedrag als je op je ouders gaat leunen?

Enig idee hoeveel mensen (bijvoorbeeld asielzoekers) die luxe helemaal niet hebben?

Omdat jij een kind van je ouders bent, heb jij ineens recht op dat geld? Hoe ziek egoistisch en kortzichtig ben je?

Als mijn ouders mij een ton willen schenken, verwijs ik ze fijn door naar een goed doel...

Hoe lang heb jij je huis al?

Op dinsdag 25 augustus 2015 15:48 schreef Toekito het volgende:

de grootste schande van heel FOK! naast Fylax is Kano als mod.

de grootste schande van heel FOK! naast Fylax is Kano als mod.

Ditzelfde vind ik ook, maar er is volgens mijn vader ruim voldoende geld over waarmee hun alles kunnen doen wat ze willen dus dan is het prima. Hij heeft zelfs het bedrag wat naar mijn broertje/zus gaat verhoogt ivm de verhoogde woningprijzenquote:

[..]

Dat ís ook zo, maar ik vind dat geld daar de overtreffende trap van. Daarnaast heb ik het niet nodig. Maar ja, ze wordt 75 en gaat nu naar een appartement, en ik weet wat ze denkt want zij denkt nl aan de erfbelasting en dat kan ze nu (een beetje) omzeilen maar ik voel me er hoogst onprettig bij. Ik heb liever dat ze 120 wordt en dat er geen cent meer over is 'voor mij'.

Ze heeft genoeg gedaan en gezorgd voor mij, in haar leven. Méér dan genoeg. Daar hoeft dit niet nog bovenop.

Op dinsdag 25 augustus 2015 15:48 schreef Toekito het volgende:

de grootste schande van heel FOK! naast Fylax is Kano als mod.

de grootste schande van heel FOK! naast Fylax is Kano als mod.

Nou misschien beledig jij wel je ouders door hun schenking te weigeren.quote:

Ik zou mij echt zwaar beroerd voelen met een schenking van mijn ouders.

Ik zou het zien als bewijs dat ik niet voor mijzelf en gezin kan zorgen en zou me de ogen uit de kop schamen.

Gewoon je eigen geld verdienen, het is toch ongelooflijk naar verwend gedrag als je op je ouders gaat leunen?

Enig idee hoeveel mensen (bijvoorbeeld asielzoekers) die luxe helemaal niet hebben?

Omdat jij een kind van je ouders bent, heb jij ineens recht op dat geld? Hoe ziek egoistisch en kortzichtig ben je?

Als mijn ouders mij een ton willen schenken, verwijs ik ze fijn door naar een goed doel...

Kijk, ik ben het met je eens dat je niet als kind geld kunt gaan verwachten van je ouders, dat gaat te ver; het geld is en blijft van je ouders.

Maar eens schenking weigeren omdat je vindt dat je zelf je broek moet kunnen ophouden staat voor mij los van elkaar.

Het is toch mooi als ze kunnen en willen bijdragen aan het gelukkig van hun kinderen en kleinkinderen?

Niet dat ik zo'n schenking heb gehad, maar wel andere kleinere bedragen en voordelen. Dat heeft mij weer geholpen waardoor ik b.v. in een groot vakantiehuis mijn moeder kon vragen een weekje mee vakantie te vieren met haar kleinkinderen (op onze kosten). Hartstikke leuk om elkaar af en toe dat soort dingen te (kunnen) geven.

Precies.quote:

[..]

Nou misschien beledig jij wel je ouders door hun schenking te weigeren.

Kijk, ik ben het met je eens dat je niet als kind geld kunt gaan verwachten van je ouders, dat gaat te ver; het geld is en blijft van je ouders.

Maar eens schenking weigeren omdat je vindt dat je zelf je broek moet kunnen ophouden staat voor mij los van elkaar.

Het is toch mooi als ze kunnen en willen bijdragen aan het gelukkig van hun kinderen en kleinkinderen?

Niet dat ik zo'n schenking heb gehad, maar wel andere kleinere bedragen en voordelen. Dat heeft mij weer geholpen waardoor ik b.v. in een groot vakantiehuis mijn moeder kon vragen een weekje mee vakantie te vieren met haar kleinkinderen (op onze kosten). Hartstikke leuk om elkaar af en toe dat soort dingen te (kunnen) geven.

Plus dat m'n ouders het liever nu geven op een moment dat we er wat aan hebben dan over een jaartje of 15/20 als ze overlijden.

En het is wmb ook helemaal prima als iemand dat niet accepteert, maar waarom zou je je druk maken over iemand die het anders doet?

Op dinsdag 25 augustus 2015 15:48 schreef Toekito het volgende:

de grootste schande van heel FOK! naast Fylax is Kano als mod.

de grootste schande van heel FOK! naast Fylax is Kano als mod.

Ik zou een schenking van mijn ouders weigeren. Maar dat komt omdat mijn ouders hun financiële schaapjes allang op het droge hebben en daarmee hebben ze al van alles gedaan. Alleen zijn ze mij vergeten.

Nu hebben ze geloof ik ter compensatie vastgelegd dat ik en mijn oudste zus dus als eerste mijn broer en zusje mogen uitkopen als ze er niet meer zijn . No thanks. Ik hoef niet te wachten tot ze dood zijn om zo te kunnen wonen want dat kan ik prima dragen op mijn eigen salaris. Maar ik wil niet krom liggen voor de hypotheek. En in een rijtjeshuis wonen is ook prima.

. No thanks. Ik hoef niet te wachten tot ze dood zijn om zo te kunnen wonen want dat kan ik prima dragen op mijn eigen salaris. Maar ik wil niet krom liggen voor de hypotheek. En in een rijtjeshuis wonen is ook prima.

Dus ik kies ervoor om mijn overwaarde te gebruiken voor een verbouwing. En goeie kans dat we dan direct oversluiten want ik heb 2,4% voor 20 jaar vastgelegd 4 jaar geleden.

Nu hebben ze geloof ik ter compensatie vastgelegd dat ik en mijn oudste zus dus als eerste mijn broer en zusje mogen uitkopen als ze er niet meer zijn

Dus ik kies ervoor om mijn overwaarde te gebruiken voor een verbouwing. En goeie kans dat we dan direct oversluiten want ik heb 2,4% voor 20 jaar vastgelegd 4 jaar geleden.

Resistance is futile.

Wat is dit nou weer voor onzin? Als mijn ouders me een ton zouden schenken zou ik ze hartelijk bedanken en het in de aflossing van m'n huis stoppen (wat dan ook soort van verplicht isquote:

Ik zou mij echt zwaar beroerd voelen met een schenking van mijn ouders.

Ik zou het zien als bewijs dat ik niet voor mijzelf en gezin kan zorgen en zou me de ogen uit de kop schamen.

Gewoon je eigen geld verdienen, het is toch ongelooflijk naar verwend gedrag als je op je ouders gaat leunen?

Enig idee hoeveel mensen (bijvoorbeeld asielzoekers) die luxe helemaal niet hebben?

Omdat jij een kind van je ouders bent, heb jij ineens recht op dat geld? Hoe ziek egoistisch en kortzichtig ben je?

Als mijn ouders mij een ton willen schenken, verwijs ik ze fijn door naar een goed doel...

Maar het zou altijd vanuit hen moeten komen, ik ga niet bedelen om een schenking.

Dit kun je vastleggen bij de notaris als een soort voorschot op de erfenis. Dat werkt natuurlijk alleen als je met redelijke zekerheid kunt bepalen dat er voldoende te erven valt.quote:

Ik neem aan dat ze haar kinderen graag gelijk bedeelt en dat betekent dat ze al haar kinderen hetzelfde zal moeten schenken en dan wordt het simpelweg een heel ander verhaal.

Overigens is het ook wel zo handig je kinderen gelijk te bedelen, dat voorkomt scheve gezichten en gezeik bij de verdeling van de erfenis.

quote:Op zaterdag 21 augustus 2021 09:30 schreef phpmystyle het volgende:

Haha wel grappig om te zien hoe ferm en resoluut boomers/of mensen die in de gunstige tijd hun woon- en arbeidscarrie zijn begonnen eventuele (financiele) hulp van de hand wijzen. Niet gehinderd van enig besef hoe lastig de nieuwe generatie (geboren vanaf 1990) het heeft met alles in het leven.Dus dit.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Ja, maar dan bepaal jij dus dat kind A het nu niet hoeft te hebben maar kind B wel.quote:

[..]

Dit kun je vastleggen bij de notaris als een soort voorschot op de erfenis. Dat werkt natuurlijk alleen als je met redelijke zekerheid kunt bepalen dat er voldoende te erven valt.

Daarbij: als je kind B nu 100.000 geeft hij daar een huis van 300.000 mee koopt en dat huis is 600.000 waard als jij overlijdt, krijgt kind A dan 200.000?

Of ook die 100.000 die kind B tig jaar daarvoor heeft gehad en daarmee toch benadeeld is ten opzichte van kind B?

quote:

Haha wel grappig om te zien hoe ferm en resoluut boomers/of mensen die in de gunstige tijd hun woon- en arbeidscarrie zijn begonnen eventuele (financiele) hulp van de hand wijzen. Niet gehinderd van enig besef hoe lastig de nieuwe generatie (geboren vanaf 1990) het heeft met alles in het leven.Eens, volgens mij willen of kunnen die mensen ook niet begrijpen in wat voor crisis we zitten. Als ik lees dat die CoolGuy zegt ‘net voor 2008 kocht ik m’n eerste huis en dat kreeg ik ook niet bij een pakje boter’, om vervolgens weer op te scheppen wat ie met aaaal zijn winst van z’n verkochte huis heeft gedaan, denk ik dat deze mensen het erom doen.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

In 2008 was ik nog minderjarig/een kind en had ik de optie niet eens om een huis te kopen. Nu zit ik wel in de leeftijdscategorie dat ik kan kopen, maar moet ik echt met 50/60k zelf komen in mijn regio wil ik een leuk klein huisje hebben. Dan is het leuk als je ouders kunnen helpen.

En wat als het huis 250k waard bij het overlijden? Zou kind B dan minder moeten krijgen? Het kan beide kanten opgaan.quote:

[..]

Ja, maar dan bepaal jij dus dat kind A het nu niet hoeft te hebben maar kind B wel.

Daarbij: als je kind B nu 100.000 geeft hij daar een huis van 300.000 mee koopt en dat huis is 600.000 waard als jij overlijdt, krijgt kind A dan 200.000?

Of ook die 100.000 die kind B tig jaar daarvoor heeft gehad en daarmee toch benadeeld is ten opzichte van kind B?

Nu wachten op de mensen die gaan zeggen dat je in Groningen of Zeeland ook kan wonenquote:

[..]

Eens, volgens mij willen of kunnen die mensen ook niet begrijpen in wat voor crisis we zitten. Als ik lees dat die CoolGuy zegt ‘net voor 2008 kocht ik m’n eerste huis en dat kreeg ik ook niet bij een pakje boter’, om vervolgens weer op te scheppen wat ie met aaaal zijn winst van z’n verkochte huis heeft gedaan, denk ik dat deze mensen het erom doen.

In 2008 was ik nog minderjarig/een kind en had ik de optie niet eens om een huis te kopen. Nu zit ik wel in de leeftijdscategorie dat ik kan kopen, maar moet ik echt met 50/60k zelf komen in mijn regio wil ik een leuk klein huisje hebben. Dan is het leuk als je ouders kunnen helpen.

Vraag het dan. Maak het dan bespreekbaar met je moeder en broers en zussen.quote:

[..]

Eens, volgens mij willen of kunnen die mensen ook niet begrijpen in wat voor crisis we zitten. Als ik lees dat die CoolGuy zegt ‘net voor 2008 kocht ik m’n eerste huis en dat kreeg ik ook niet bij een pakje boter’, om vervolgens weer op te scheppen wat ie met aaaal zijn winst van z’n verkochte huis heeft gedaan, denk ik dat deze mensen het erom doen.

In 2008 was ik nog minderjarig/een kind en had ik de optie niet eens om een huis te kopen. Nu zit ik wel in de leeftijdscategorie dat ik kan kopen, maar moet ik echt met 50/60k zelf komen in mijn regio wil ik een leuk klein huisje hebben. Dan is het leuk als je ouders kunnen helpen.

Nu lees ik alleen dat je zegt ‘ik vind het erg dat ze het niet aanbiedt, maar ik ga er niet naar vragen’ en klaag je hier dat je geen mogelijkheden hebt. Dat brengt je dus niks.

The love you take is equal to the love you make.

In Tiel waren de prijzen tot een paar maanden geleden nog laag vergeleken met de rest van het land. Zo zag ik zelfs nog een kluswoning voor 140k en wat kleine huisjes voor +-165k.

Het lijkt erop dat er nu een inhaalslag heeft plaatsgevonden en de oude kleine huisjes zitten nu ook over de 2 ton. Het is het midden van het land dus het was een kwestie van tijd. Blijft bizar hoe snel de prijzen +- 50k zijn gestegen.

Het lijkt erop dat er nu een inhaalslag heeft plaatsgevonden en de oude kleine huisjes zitten nu ook over de 2 ton. Het is het midden van het land dus het was een kwestie van tijd. Blijft bizar hoe snel de prijzen +- 50k zijn gestegen.

Toen ik mijn 1e huis kocht had ik gewoon op eigen kracht 55k gespaard hoor. Dat lijk je graag te willen vergeten (want ik heb dit al eens verteld en daar heb je toen ook niet op gereageerd want dat kwam je niet zo goed uit) maar dat verandert niks aan dat het wel zo was.quote:

[..]

Eens, volgens mij willen of kunnen die mensen ook niet begrijpen in wat voor crisis we zitten. Als ik lees dat die CoolGuy zegt ‘net voor 2008 kocht ik m’n eerste huis en dat kreeg ik ook niet bij een pakje boter’, om vervolgens weer op te scheppen wat ie met aaaal zijn winst van z’n verkochte huis heeft gedaan, denk ik dat deze mensen het erom doen.

In 2008 was ik nog minderjarig/een kind en had ik de optie niet eens om een huis te kopen. Nu zit ik wel in de leeftijdscategorie dat ik kan kopen, maar moet ik echt met 50/60k zelf komen in mijn regio wil ik een leuk klein huisje hebben. Dan is het leuk als je ouders kunnen helpen.

En toen werd ik ook voor gek verklaard want echt iedereen wist het beter. Dit was stom dat was dom zus was belachelijk zo was van de pot gerukt. Maar goed dat ik daar allemaal niet naar geluisterd heb.

Breitling - Instruments for Professionals

Vraagprijzen of koopsommen? Koopsommen zijn vaak harder gestegen dan de vraagprijzen.quote:

In Tiel waren de prijzen tot een paar maanden geleden nog laag vergeleken met de rest van het land. Zo zag ik zelfs nog een kluswoning voor 140k en wat kleine huisjes voor +-165k.

Het lijkt erop dat er nu een inhaalslag heeft plaatsgevonden en de oude kleine huisjes zitten nu ook over de 2 ton. Het is het midden van het land dus het was een kwestie van tijd. Blijft bizar hoe snel de prijzen +- 50k zijn gestegen.

Ondersteuning in de vorm van onderdak van je ouders al betaal je een beetje kostgeld aan ze is nog steeds een vorm van ondersteuning. Tenzij de gevraagde kostprijs echt een marktconforme vrije sectorhuur is.quote:

Toen ik mijn 1e huis kocht had ik gewoon op eigen kracht 55k gespaard hoor.

Daarom moet je dat ook niet doen door de een bij leven (onbelast) te schenken en de ander daarvoor bij de erfenis compenseren.quote:

[..]

En wat als het huis 250k waard bij het overlijden? Zou kind B dan minder moeten krijgen? Het kan beide kanten opgaan.

Gewoon op hetzelfde moment gelijk bedelen.

Eens.quote:

[..]

Daarom moet je dat ook niet doen door de een bij leven (onbelast) te schenken en de ander daarvoor bij de erfenis compenseren.

Gewoon op hetzelfde moment gelijk bedelen.

Dit is een extreme vorm van fenderbending om je argument geloofwaardig te houden.quote:

[..]

Ondersteuning in de vorm van onderdak van je ouders al betaal je een beetje kostgeld aan ze is nog steeds een vorm van ondersteuning. Tenzij de gevraagde kostprijs echt een marktconforme vrije sectorhuur is.

Zeggen dat iemand alsnog ondersteuning geniet ook al neemt hij zijn eigen geld mee uit huis is niet het argument wat je hier poneerde wou je zeggen?quote:

Heb ik een argument dan? Vertel?

Ik wilde inderdaad zeggen dat onderdak net zo goed een vorm van ondersteuning is, maar niet dat het sparen dan niet meer op eigen kracht is geweest. Het is niet zo zwart-wit men als hier schijnbaar graag wil doen voorkomen (volledig op eigen kracht (vanuit een weeshuis zonder familie/netwerk voor goedkoop inwoononderdak?) vs. met flinke financiële steun van ouders en niks er tussenin).

Wat mij betreft is er niets mis met welke vorm van ondersteuning dan ook als alle partijen zich daar senang bij voelen.

Ik vind het nogal selectief om dan neerbuigend te doen over andere vormen van ondersteuning zoals in financiële vorm als je dat zelf in een andere vorm hebt genoten.

Wat mij betreft is er niets mis met welke vorm van ondersteuning dan ook als alle partijen zich daar senang bij voelen.

Ik vind het nogal selectief om dan neerbuigend te doen over andere vormen van ondersteuning zoals in financiële vorm als je dat zelf in een andere vorm hebt genoten.

Nou, het maakte mij niet uit wat ik moest betalen. Ik heb meer betaald dan mijn moeder wilde. Ze heeft dat eerste paar keren 'wat teveel was' terug over gemaakt, maar omdat ik het dan weer overmaakte heeft ze dat uiteindelijk zo gelaten.quote:

Ik wilde inderdaad zeggen dat onderdak net zo goed een vorm van ondersteuning is, maar niet dat het sparen dan niet meer op eigen kracht is geweest. Het is niet zo zwart-wit men als hier schijnbaar graag wil doen voorkomen (volledig op eigen kracht (vanuit een weeshuis zonder familie/netwerk voor goedkoop inwoononderdak?) vs. met flinke financiële steun van ouders en niks er tussenin).

Wat mij betreft is er niets mis met welke vorm van ondersteuning dan ook als alle partijen zich daar senang bij voelen.

Ik vind het nogal selectief om dan neerbuigend te doen over andere vormen van ondersteuning zoals in financiële vorm als je dat zelf in een andere vorm hebt genoten.

Ik zal zeker maar niet te hard roepen dat ze me daarna vertelde dat ze het hele kostgeld van elke maand opzij gezet heeft en toen aan mij terug gegeven heeft?

[ Bericht 0% gewijzigd door CoolGuy op 21-08-2021 15:35:19 ]

Breitling - Instruments for Professionals

Het vervelende is dat men graag doet alsof de prijzen van 2013-2014 wel normaal waren, maar toen waren de prijzen echt heel laag, en zeker niet wat normaal zou moeten zijn.quote:Op zaterdag 21 augustus 2021 15:01 schreef OnwetendeNerd het volgende:

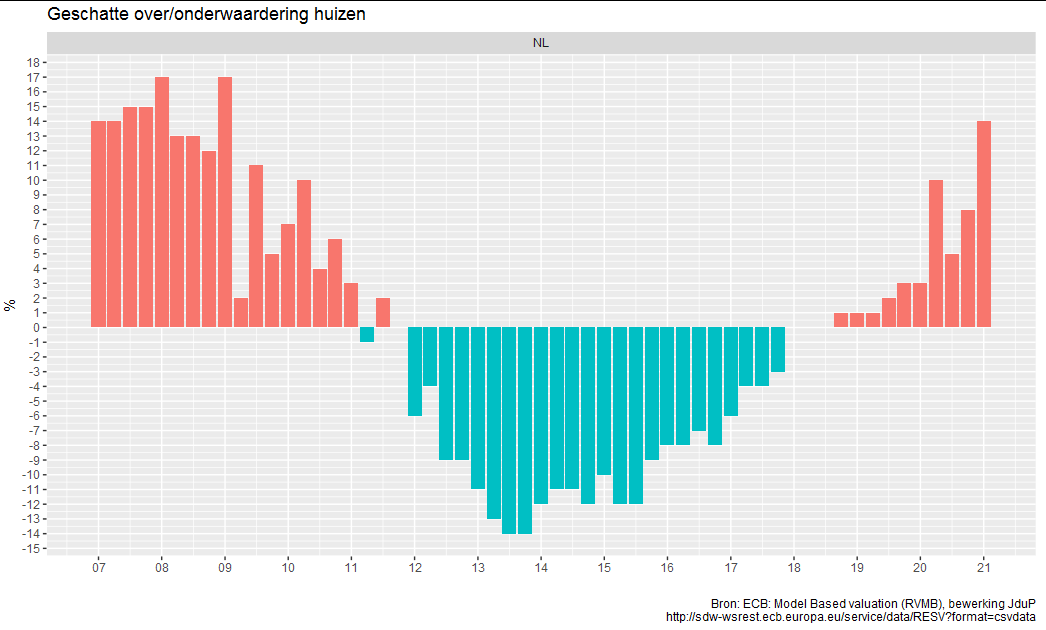

Volgens ECB maar 15% overwaarde....

[ twitter ]

[ afbeelding ]

Maar die realiteit ligt gevoelig, want als je accepteert dat de waarde daar eigenlijk lager lag dan ie eigenlijk had moeten zijn, net zoals wel graag geroepen wordt dat ie nu hoger is dan wat ie zou moeten zijn, dan betekent dat dat je alleen maar klaagt omdat je nu aan de negatieve kant zit in plaats van aan de positieve kant.quote:

[..]

Het vervelende is dat men graag doet alsof de prijzen van 2013-2014 wel normaal waren, maar toen waren de prijzen echt heel laag, en zeker niet wat normaal zou moeten zijn.

Dat is een waarheid die onprettig is om te accepteren want dat betekent dat je de verantwoording niet meer volledig buiten jezelf kunt leggen.

Breitling - Instruments for Professionals

Valt in Nederland wel mee dusquote:

Volgens ECB maar 15% overwaarde....

[ twitter ]

[ afbeelding ]

Wat een achterlijke post.quote:

[..]

Maar die realiteit ligt gevoelig, want als je accepteert dat de waarde daar eigenlijk lager lag dan ie eigenlijk had moeten zijn, net zoals wel graag geroepen wordt dat ie nu hoger is dan wat ie zou moeten zijn, dan betekent dat dat je alleen maar klaagt omdat je nu aan de negatieve kant zit in plaats van aan de positieve kant.

Dat is een waarheid die onprettig is om te accepteren want dat betekent dat je de verantwoording niet meer volledig buiten jezelf kunt leggen.

De koopsommen die ik een half jaar geleden nog nakeek waren soms zelfs lager dan de vraagprijs.quote:

[..]

Vraagprijzen of koopsommen? Koopsommen zijn vaak harder gestegen dan de vraagprijzen.

De vraagprijzen zijn iig met minstens 40k omhoog als ik het zo bekijk. In ieder geval in het hele goedkope segment.

Het betekent vooral dat de huizen in 2007/2008 net zoveel te duur waren als nu, ergo: je hebt toen ook al veel te duur gekocht, doe je het nu gewoon weerquote:

[..]

Maar die realiteit ligt gevoelig, want als je accepteert dat de waarde daar eigenlijk lager lag dan ie eigenlijk had moeten zijn, net zoals wel graag geroepen wordt dat ie nu hoger is dan wat ie zou moeten zijn, dan betekent dat dat je alleen maar klaagt omdat je nu aan de negatieve kant zit in plaats van aan de positieve kant.

Dat is een waarheid die onprettig is om te accepteren want dat betekent dat je de verantwoording niet meer volledig buiten jezelf kunt leggen.

Natuurlijk! Maar dat is de markt. Kan ik het niet mee eens zijn, maar daar gaan de prijzen niet van naar beneden. En aangezien het niet te duur is voor mijn portemonnee (nou ja, sommige huizen dan niet he, anderen uiteraard weer wel) boeit me dat nietquote:

[..]

Het betekent vooral dat de huizen in 2007/2008 net zoveel te duur waren als nu, ergo: je hebt toen ook al veel te duur gekocht, doe je het nu gewoon weer

Breitling - Instruments for Professionals

Dat ook weer.quote:

[..]

Natuurlijk! Maar dat is de markt. Kan ik het niet mee eens zijn, maar daar gaan de prijzen niet van naar beneden. En aangezien het niet te duur is voor mijn portemonnee (nou ja, sommige huizen dan niet he, anderen uiteraard weer wel) boeit me dat niet

Dankzij de lage rente is die ruimte ook groter.

Dat maakt een behoorlijk verschil. Ik heb uiteindelijk nagenoeg dezelfde hypotheek als die ik nu heb, maar nu heb ik 'm tegen 2.6% voor 30 jaar, en de nieuwe is 1.7% voor 30 jaar. Dat scheelt natuurlijk wel wat.quote:

[..]

Dat ook weer.

Dankzij de lage rente is die ruimte ook groter.

[ Bericht 0% gewijzigd door CoolGuy op 21-08-2021 21:16:11 ]

Breitling - Instruments for Professionals

Mag je vinden. Zoals ik het verwend vind..quote:

[..]

Vrij bekrompen gedachte.

Hoe lang heb jij je huis al?

Welke? Verhuur mijn vorige huizen, want afgelost. Mijn huidige woning zit ik nu 3 jaar in.

Ah, dus niet alleen voldoe je precies aan wat phpmystyle zei. En je houd de hoge prijzen in stand met het verhuren van je woningen.quote:

[..]

Mag je vinden. Zoals ik het verwend vind..

Welke? Verhuur mijn vorige huizen, want afgelost. Mijn huidige woning zit ik nu 3 jaar in.

En dan afgeven op mensen die het wat minder geluk hebben

Op dinsdag 25 augustus 2015 15:48 schreef Toekito het volgende:

de grootste schande van heel FOK! naast Fylax is Kano als mod.

de grootste schande van heel FOK! naast Fylax is Kano als mod.

De realiteit is inmiddels dat de jaarlijkse stijging van de huizenprijzen inmiddels hoger is dan een bovenmodaal netto salaris.quote:

[..]

Maar die realiteit ligt gevoelig, want als je accepteert dat de waarde daar eigenlijk lager lag dan ie eigenlijk had moeten zijn, net zoals wel graag geroepen wordt dat ie nu hoger is dan wat ie zou moeten zijn, dan betekent dat dat je alleen maar klaagt omdat je nu aan de negatieve kant zit in plaats van aan de positieve kant.

Dat is een waarheid die onprettig is om te accepteren want dat betekent dat je de verantwoording niet meer volledig buiten jezelf kunt leggen.

Die 55k sparen waar je op FOK! al tig keer te koop mee hebt gelopen is nu een bedrag waar je amper iets mee kunt. De vraagprijs 20% overbieden is tegenwoordig heel normaal, ik zie het tot ver buiten de randstad inmiddels gebeuren. Op een simpel huis is dat al gauw die 55k of meer.

Dus stop met tof doen, want jouw situatie van 2008 is totaal niet te vergelijken met de situatie van nu.

Oh god zijn we nog met diezelfde show bezig.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Als 55K geen kut meer voorstelt, waarom loopt iedereen dan te janken dat ze dat niet op de plank hebben liggen?quote:

[..]

De realiteit is inmiddels dat de jaarlijkse stijging van de huizenprijzen inmiddels hoger is dan een bovenmodaal netto salaris.

Die 55k sparen waar je op FOK! al tig keer te koop mee hebt gelopen is nu een bedrag waar je amper iets mee kunt. De vraagprijs 20% overbieden is tegenwoordig heel normaal, ik zie het tot ver buiten de randstad inmiddels gebeuren. Op een simpel huis is dat al gauw die 55k of meer.

Dus stop met tof doen, want jouw situatie van 2008 is totaal niet te vergelijken met de situatie van nu.

Het stelt geen kut voor als je als starter een huis wil kopen. Buitenom dat is het natuurlijk wel een mooi bedrag.quote:

[..]

Als 55K geen kut meer voorstelt, waarom loopt iedereen dan te janken dat ze dat niet op de plank hebben liggen?

Niks meer voorstelt in de context van het kopen van een huis, zo moeilijk was deze niet volgende keer zonder zijwieltjes.quote:

[..]

Als 55K geen kut meer voorstelt, waarom loopt iedereen dan te janken dat ze dat niet op de plank hebben liggen?

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Oké dus het werkt maar 1 kant op? Zo werkt dat natuurlijk niet. Als jij 55K extra te besteden hebt en dus kan uitgeven aan bijvoorbeeld het verhogen van je bod op een huis zodat je zeker weet dat je het krijgt, dan is dat het verschil tussen wel of geen winnend bod maken.quote:Op zaterdag 21 augustus 2021 21:49 schreef FlippingCoin het volgende:

[..]

Niks meer voorstelt in de context van het kopen van een huis, zo moeilijk was deze niet volgende keer zonder zijwieltjes.

Kan je het wel lekker gaan bagatelliseren alsof het niks is, maar ik zou toch wat minder stellig zijn in jullie opvattingen. Die 55 kan voor jullie non-eigenaren een wereld van verschil maken.

Wablief?quote:

[..]

Oké dus het werkt maar 1 kant op? Zo werkt dat natuurlijk niet. Als jij 55K extra te besteden hebt en dus kan uitgeven aan bijvoorbeeld het verhogen van je bod op een huis zodat je zeker weet dat je het krijgt, dan is dat het verschil tussen wel of geen winnend bod maken.

Kan je het wel lekker gaan bagatelliseren alsof het niks is, maar ik zou toch wat minder stellig zijn in jullie opvattingen. Die 55 kan voor jullie non-eigenaren een wereld van verschil maken.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Ja ik kan er weinig van maken dus ik geef je nog een kans om er een logisch verhaal van te maken; maar als de situatie daar niet naar zou zijn kan dat ook tot morgen wachten natuurlijk.quote:

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Lees het nog een keer zou ik zeggen. Langzaam, misschien helpt het. Ik geef je nog een hint; 55K op een gemiddelde huizenprijs van 400K is nog steeds 12%.quote:

[..]

Ja ik kan er weinig van maken dus ik geef je nog een kans om er een logisch verhaal van te maken; maar als de situatie daar niet naar zou zijn kan dat ook tot morgen wachten natuurlijk.

Roepen “dat het niks is in de context van een huis kopen” is dus evident onjuist en eigenlijk gewoon dom gelul.

Wil je nog een poging je standpunt verder uit te wijden, je verhaal te wijzigen of stop je hier en nu gewoon?

[ Bericht 1% gewijzigd door #ANONIEM op 21-08-2021 22:04:48 ]

Nou nee je leek mij beschonken dus ik dacht, slaap even je roes uit babbelen we morgen verder.quote:

[..]

Lees het nog een keer zou ik zeggen. Langzaam, misschien helpt het. Ik geef je nog een hint; 55K op een gemiddelde huizenprijs van 400K is nog steeds 12%.

Roepen “dat het niks is in de context van een huis kopen” is dus evident onjuist en eigenlijk gewoon dom gelul.

Wil je nog een poging je standpunt verder uit te wijden, je verhaal te wijzigen of stop je hier en nu gewoon?

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Je kiest dus voor optie 3, prima, staat genoteerd.quote:

[..]

Nou nee je leek mij beschonken dus ik dacht, slaap even je roes uit babbelen we morgen verder.

Ok, laat ik het iets makkelijker voor je maken, want blijkbaar valt het niet mee.quote:

[..]

Oké dus het werkt maar 1 kant op? Zo werkt dat natuurlijk niet. Als jij 55K extra te besteden hebt en dus kan uitgeven aan bijvoorbeeld het verhogen van je bod op een huis zodat je zeker weet dat je het krijgt, dan is dat het verschil tussen wel of geen winnend bod maken.

Kan je het wel lekker gaan bagatelliseren alsof het niks is, maar ik zou toch wat minder stellig zijn in jullie opvattingen. Die 55 kan voor jullie non-eigenaren een wereld van verschil maken.

In 2008 lag de gemiddelde huizenprijs op 260k. Het modale salaris was 31500 (cijfers over gemiddelde salarissen zijn lastig te vinden). Met zo’n salaris kreeg je ongeveer 160k hypotheek in 2008. (Bruto maandlasten maximaal 32.7% van bruto inkomen en de rente was ongeveer 5%). Je had dus 100k eigen geld nodig om met een modaal salaris een gemiddeld huis te kopen.

Gaan we naar 2021.

In het tweede kwartaal van 2021 lag de gemiddelde huizenprijs op 410k. Het modale salaris ligt op 36500 euro. Met dat salaris krijg je vandaag ongeveer 165k hypotheek. Je hebt nu dus 245k eigen geld nodig om met een modaal salaris een gemiddeld huis te kopen.

Dus ja, in 2008 was het aanmerkelijk makkelijker om een huis te kopen en 55k is peanuts op die 245k.

Ik zal je eigen argument even herschrijven want het blijft lastig voor je:quote:

[..]

Ok, laat ik het iets makkelijker voor je maken, want blijkbaar valt het niet mee.

In 2008 lag de gemiddelde huizenprijs op 260k. Het modale salaris was 31500 (cijfers over gemiddelde salarissen zijn lastig te vinden). Met zo’n salaris kreeg je ongeveer 160k hypotheek in 2008. (Bruto maandlasten maximaal 32.7% van bruto inkomen en de rente was ongeveer 5%). Je had dus 100k eigen geld nodig om met een modaal salaris een gemiddeld huis te kopen.

Gaan we naar 2021.

In het tweede kwartaal van 2021 lag de gemiddelde huizenprijs op 410k. Het modale salaris ligt op 36500 euro. Met dat salaris krijg je vandaag ongeveer 165k hypotheek. Je hebt nu dus 245k eigen geld nodig om met een modaal salaris een gemiddeld huis te kopen.

Dus ja, in 2008 was het aanmerkelijk makkelijker om een huis te kopen en 55k is peanuts op die 245k.

In 2008 kon ik met 55K vele malen meer bewerkstelligen bij het kopen van een huis dan 13(!) jaar later.

En ja, dat heeft o.a te maken met de hoogte van een gemiddeld koophuis toen en nu, maar er zijn nog wel wat meer zaken die daarmee te maken hadden, wat dacht je van bv de inflatie die je maar gemakshalve even vergeten bent (gemiddeld 1.92% per jaar).

Verder heeft je statement natuurlijk niks te maken met de hoogte van dat bedrag, want laten we wel wezen, je doet wel heel tof over dat het zo weinig voorstelt, je hebt het zelf niet op je bankrekening staan.

Zucht.....hij chargeerdequote:

[..]

Ik zal je eigen argument even herschrijven want het blijft lastig voor je:

In 2008 kon ik met 55K vele malen meer bewerkstelligen bij het kopen van een huis dan 13(!) jaar later.

En ja, dat heeft o.a te maken met de hoogte van een gemiddeld koophuis toen en nu, maar er zijn nog wel wat meer zaken die daarmee te maken hadden, wat dacht je van bv de inflatie die je maar gemakshalve even vergeten bent (gemiddeld 1.92% per jaar).

Verder heeft je statement natuurlijk niks te maken met de hoogte van dat bedrag, want laten we wel wezen, je doet wel heel tof over dat het zo weinig voorstelt, je hebt het zelf niet op je bankrekening staan.

Dit soort opmerkingen kun je gerust achterwege laten. Je weet geen zak van mijn financiële situatie en die doet er in dit verhaal niet toe.quote:

Verder heeft je statement natuurlijk niks te maken met de hoogte van dat bedrag, want laten we wel wezen, je doet wel heel tof over dat het zo weinig voorstelt, je hebt het zelf niet op je bankrekening staan.

Het argument, "ja maar ik spaarde ook gewoon 55k" is gewoon onzinnig op de situatie van nu, al heb je 10% inflatie per jaar.

Ja sorry, feiten liegen nu eenmaal niet. Kan hij wel heel erg leuk gaan chargeren om een andere user een hak te willen zetten, als je eerst roept dat je 2008 niet kan vergelijken met nu en vervolgens doe je zelf *exact* hetzelfde, dan is datquote:

Misschien even naar je eigen postgedrag kijken waarin je nogal jaloers overkomt op CoolGuy. En onzinnige argumenten zit dit hele topic vol van, dus zullen we het daar maar even niet over hebben?quote:

[..]

Dit soort opmerkingen kun je gerust achterwege laten. Je weet geen zak van mijn financiële situatie en die doet er in dit verhaal niet toe.

Het argument, "ja maar ik spaarde ook gewoon 55k" is gewoon onzinnig op de situatie van nu, al heb je 10% inflatie per jaar.

Ik heb geen enkele reden om jaloers te zijn op CoolGuy, dus laat je onzinnige insinuaties achterwege en hou het gewoon bij feiten.quote:

[..]

Misschien even naar je eigen postgedrag kijken waarin je nogal jaloers overkomt op CoolGuy. En onzinnige argumenten zit dit hele topic vol van, dus zullen we het daar maar even niet over hebben?

In 2008 moest Jan Modaal iets meer dan 3 bruto jaarsalarissen aan eigen geld op tafel leggen om een gemiddeld huis te kopen, tegenwoordig is gaat het om ruim 6 bruto jaarsalarissen. Dat heeft niks met inflatie van doen, dat zijn de harde cijfers.

[ Bericht 0% gewijzigd door NightDancert op 21-08-2021 22:47:36 ]

Maar door de lagere rente zijn je maandlasten / werkelijke kosten wel lager. Als je nu een hypotheek vast kan zetten 30 jaar voor zo'n 1,75% zit je wel gebakken. En ze hebben ook nog e.e.a gedaan om starters te helpen: 100k schenking belastingvrij, NHG omhoog, inkomen partner telt meer mee, geen overdrachtsbelasting etc.quote:

[..]

Ik heb geen enkele rede om jaloers te zijn op CoolGuy, dus laat je onzinnige insinuaties achterwege en hou het gewoon bij feiten.

In 2008 moest Jan Modaal iets meer dan 3 bruto jaarsalarissen aan eigen geld op tafel leggen om een gemiddeld huis te kopen, tegenwoordig is gaat het om ruim 6 bruto jaarsalarissen. Dat heeft niks met inflatie van doen, dat zijn de harde cijfers.

Facts don't care about your feelings

De werkelijke kosten zijn het probleem niet, men krijgt simpelweg niet genoeg hypotheek.quote:

[..]

Maar door de lagere rente zijn je maandlasten / werkelijke kosten wel lager. Als je nu een hypotheek vast kan zetten 30 jaar voor zo'n 1,75% zit je wel gebakken. En ze hebben ook nog e.e.a gedaan om starters te helpen: 100k schenking belastingvrij, NHG omhoog, inkomen partner telt meer mee, geen overdrachtsbelasting etc.

100k schenking is leuk, maar dat is voor een hoop mensen ver buiten het bereik. Vrijstelling overdrachtsbelasting is maar voor kopers tot 35 jaar en voor huizen tot 400k. Een gemiddelde woning voldoet hier in 2021 al niet meer aan.

Inkomen partner telt zeker meer mee, maar voor nu had ik de rekensom voor een alleenstaande gepakt, omdat dat wat makkelijker vergelijken is en dat ook de casus was die CoolGuy gebruikte in zijn vergelijking.

Bij ons was die 55K eigenlijk precies het verschil tussen dit huis wel of niet kunnen laten bouwen.quote:

[..]

Oké dus het werkt maar 1 kant op? Zo werkt dat natuurlijk niet. Als jij 55K extra te besteden hebt en dus kan uitgeven aan bijvoorbeeld het verhogen van je bod op een huis zodat je zeker weet dat je het krijgt, dan is dat het verschil tussen wel of geen winnend bod maken.

Kan je het wel lekker gaan bagatelliseren alsof het niks is, maar ik zou toch wat minder stellig zijn in jullie opvattingen. Die 55 kan voor jullie non-eigenaren een wereld van verschil maken.

Niet vanwege de grond en de bouwkosten zelf, maar om wat daar nog bovenop komt: vloeren, keuken, tuin, schilder.

Het stelt sowieso een hoop voor, maar het kan vooral net het verschil zijn tussen wel of niet kunnen doen.

Maar met de huidige prijzen en taxaties die niet altijd zo hoog zijn als het bod is het een prima bedrag om achter de hand te hebben als je wilt kopen, want als je 350K biedt en de taxatie komt op 321K uit zul je die ontbrekende 29K toch zelf bij moeten leggen.

Plus de andere kosten koper, als starter heb je dan weer geen overdrachtsbelasting.

Tenminste onder de 400K.

Is ook onzinnige vergelijken. Je moet de woonquote erbij nemen. Wat je in de maand aan percentage van je inkomen kwijt bent aan je woonlasten. 1000 euro toen is een andere hypotheek dan 1000 euro nu,quote:

[..]

Ik heb geen enkele reden om jaloers te zijn op CoolGuy, dus laat je onzinnige insinuaties achterwege en hou het gewoon bij feiten.

In 2008 moest Jan Modaal iets meer dan 3 bruto jaarsalarissen aan eigen geld op tafel leggen om een gemiddeld huis te kopen, tegenwoordig is gaat het om ruim 6 bruto jaarsalarissen. Dat heeft niks met inflatie van doen, dat zijn de harde cijfers.

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

Ieder tijd zijn eigen uitdagingen. Huis kopen kost altijd veel geld en kan spannend zijn.

En ja vriendinnen die thuiswonend waren hadden vette spaarrekeningen. Als mijn ouders in Amsterdam zouden wonen, zou ik het ook wel weten. Tuurlijk moet je het alsnog zelf doen. En zelf keuzes maken om dan werkelijk te sparen. Maar de dames hielden zoveel over dat het geen moeilijke keuze was. Is wel fijne informatie als je loopt te pochen met je spaargeld. En stoer loopt te doen niks aan te willen nemen van mammie en pappie. Was dan duur gaan huren. Dan was je ze echt niet tot last. Maar nee dat zou geld kosten. Maar wel mensen geldwolf noemen omdat ze met ouders willen praten over mogelijkheden voor schenking.

En ja vriendinnen die thuiswonend waren hadden vette spaarrekeningen. Als mijn ouders in Amsterdam zouden wonen, zou ik het ook wel weten. Tuurlijk moet je het alsnog zelf doen. En zelf keuzes maken om dan werkelijk te sparen. Maar de dames hielden zoveel over dat het geen moeilijke keuze was. Is wel fijne informatie als je loopt te pochen met je spaargeld. En stoer loopt te doen niks aan te willen nemen van mammie en pappie. Was dan duur gaan huren. Dan was je ze echt niet tot last. Maar nee dat zou geld kosten. Maar wel mensen geldwolf noemen omdat ze met ouders willen praten over mogelijkheden voor schenking.

Dit is een onzinnige discussie. Er spelen volgens mij twee vragen:

1. Biedt € 55.000,- op de bank slagkracht op de vastgoedmarkt? Uiteraard.

2. Biedt € 55.000,- op de bank in 2021 minder slagkracht op de vastgoedmarkt dan € 55.000,- in 2008? Uiteraard.

Case closed jongens. Nu over naar de inhoud

1. Biedt € 55.000,- op de bank slagkracht op de vastgoedmarkt? Uiteraard.

2. Biedt € 55.000,- op de bank in 2021 minder slagkracht op de vastgoedmarkt dan € 55.000,- in 2008? Uiteraard.

Case closed jongens. Nu over naar de inhoud

Op de 30 jaars termijn maakt dat ook niet uit, 100% afgelost is 100% afgelost lijkt me.quote:

Daarbij was de hypotheeklast in 2008 vaak alleen rente, nu is het voor starters ook aflossing.

Maar goed, aflossen is sparen in stenen, dat ben je niet echt kwijt.

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

Wat je kwijt bent is niet eens het probleem, alleen krijg je nu gezien je rente een veel lagere hypotheek, terwijl de huizenprijzen hoger zijn. Dat zijn twee factoren die de huidige situatie versterken. Je kan als Jan Modaal nagenoeg hetzelfde krijgen aan hypotheek tov 2008 (160k vs 165k), maar de bruto maandlasten van een hypotheek van 165k nu zijn een stuk lager dan toen (850 vs 550 euro). Dus ja, als je eenmaal voldoende hypotheek krijgt vallen je woonlasten wel mee.quote:

[..]

Is ook onzinnige vergelijken. Je moet de woonquote erbij nemen. Wat je in de maand aan percentage van je inkomen kwijt bent aan je woonlasten. 1000 euro toen is een andere hypotheek dan 1000 euro nu,

Behalve dat er toen veel mensen helemaal niet aflosten.quote:

[..]

Op de 30 jaars termijn maakt dat ook niet uit, 100% afgelost is 100% afgelost lijkt me.

Volgens mij snap jij er echt serieus niks van.quote:

[..]

Maar die realiteit ligt gevoelig, want als je accepteert dat de waarde daar eigenlijk lager lag dan ie eigenlijk had moeten zijn, net zoals wel graag geroepen wordt dat ie nu hoger is dan wat ie zou moeten zijn, dan betekent dat dat je alleen maar klaagt omdat je nu aan de negatieve kant zit in plaats van aan de positieve kant.