WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom in het [AEX]-topic waarin je de beurzen en de laatste economische nieuws kunt volgen.

Noot: het innemen van een bepaalde positie geschiedt geheel op eigen risico, ook het overnemen van een beleggingsstrategie van andere users is dus geheel op eigen risico.

BNR Nieuwsrad

Forex Factory (alle economische data's op een rij)

Bloomberg

CNBC

MarketWatch (Dow Jones)

Briefing.com (incl. economische kalenders)

RTL Z (streaming TV)

CNBC Europe TV (streaming TV, alleen 's ochtends)

Finviz

Een uitgebreide begrippenlijst vind je hier.

Alle oude topics, mét titel, vind je door hier te klikken

pindazakje

Check deze man uit, die alles meteen in blinde paniek verkocht bij een klein dipje en daardoor een dikke stijging misliep waaronder die van ASML die er afgelopen weken weer mooi 20% bovenop zette.

Zo moet het dus niet. Het is buy the dip, niet sell the dip

Zo moet het dus niet. Het is buy the dip, niet sell the dip

quote:Op woensdag 14 augustus 2019 23:09 schreef leolinedance het volgende:

Boys, I'm out

ASML

Vanguard S&P500

Vanguard Equity ETF

Vanguard Developed World ETF

Shell en olie hou ik nog effe aan.

pindazakje

Waar heb je het over mafklapper, verkocht door een dipjequote:

[..]

Lekker snugger man, bij een dipje meteen alles verkopen

En zit daarnaast gewoon weer in nieuwe stocks die het ook prima doen. Dus volgende keer graag een beetje volwassen reageren, je spendeerde er zelfs 2 posts aan

Klopt, omdat het oude topic na mijn post ineens dichtging.quote:

[..]

Waar heb je het over mafklapper, verkocht door een dipjeik heb 100% winst op ASML dus mag niet bepaald klagen.

En zit daarnaast gewoon weer in nieuwe stocks die het ook prima doen. Dus volgende keer graag een beetje volwassen reageren, je spendeerde er zelfs 2 posts aan

Vond het wel de moeite om hem nog even in dit nieuwe topic te zetten ter lering en vermaak.

Volwassen reageren mag je zelf doen, met je "mafklapper"

pindazakje

Idd. Gewoon lekker blijven zitten en evt bij dipjes extra bijkopen. Mijn portefeuille heeft nog nooit zo hoog gestaan, terwijl 3 weken geleden die nog all time low was.quote:Op zaterdag 14 september 2019 19:41 schreef Hyaenidae het volgende:

[..]

Klopt, omdat het oude topic na mijn post ineens dichtging.

Vond het wel de moeite om hem nog even in dit nieuwe topic te zetten ter lering en vermaak.

Volwassen reageren mag je zelf doen, met je "mafklapper"

Leo zei laatst nog iam out en nu heeft ie opeens nog posities.

Maar ik kan 't mis hebben...

Ja als je zo'n reactie plaatst kun je dat wel verwachten toch?quote:

[..]

Klopt, omdat het oude topic na mijn post ineens dichtging.

Vond het wel de moeite om hem nog even in dit nieuwe topic te zetten ter lering en vermaak.

Volwassen reageren mag je zelf doen, met je "mafklapper"

Good luck met de all-time high timen en precies op het juiste moment verkopen..je weet dat de grootste valkuil voor particuliere beleggers is dat ze vaak te lang vasthouden doordat ze altijd meer meer meer willen?

De AEX stond 3 weken geleden misschien een paar procent lagerquote:

[..]

Idd. Gewoon lekker blijven zitten en evt bij dipjes extra bijkopen. Mijn portefeuille heeft nog nooit zo hoog gestaan, terwijl 3 weken geleden die nog all time low was.

Er is nog nooit iemand slechter geworden van winst pakkenquote:

[..]

Ja als je zo'n reactie plaatst kun je dat wel verwachten toch?

Good luck met de all-time high timen en precies op het juiste moment verkopen..je weet dat de grootste valkuil voor particuliere beleggers is dat ze vaak te lang vasthouden doordat ze altijd meer meer meer willen?

Heb VWRL. Weet niet precies hoeveel weken geleden, maar ging ff een hele hap vanaf.quote:Op zaterdag 14 september 2019 21:42 schreef BEFEM het volgende:

[..]

De AEX stond 3 weken geleden misschien een paar procent lagerToen stond die ook, net als de andere beurzen, al heel hoog.

Maar ik kan 't mis hebben...

Wij blijven minimaal 25 jaar zitten.quote:

[..]

Ja als je zo'n reactie plaatst kun je dat wel verwachten toch?

Good luck met de all-time high timen en precies op het juiste moment verkopen..je weet dat de grootste valkuil voor particuliere beleggers is dat ze vaak te lang vasthouden doordat ze altijd meer meer meer willen?

Maar ik kan 't mis hebben...

Wat een onzin praat je zeg, kerel tochquote:Op zaterdag 14 september 2019 21:41 schreef Patroon het volgende:

[..]

Idd. Gewoon lekker blijven zitten en evt bij dipjes extra bijkopen. Mijn portefeuille heeft nog nooit zo hoog gestaan, terwijl 3 weken geleden die nog all time low was.

Leo zei laatst nog iam out en nu heeft ie opeens nog posities.

Door schade en schande, dus doe effe normaal met je feestjes gezever zeg. Ik heb meer dan 50% van mijn portfolio nog gewoon in bezit en van een paar aandelen die dik in de plus stonden heb ik de winst gepakt. Een aantal die in de min stonden maar waar ik nog wel vertrouwen in heb heb ik gehouden. En o.a. Sligro bijgekocht.quote:

[..]

Dat ben ik deels met je eens. Een daling gaat doorgaans veel sneller dan een stijging. Stel dat we de komende maanden flink zakken denk ik dat een ATH daarna nog wel een jaar of langer op zich laat wachten. Ergens in 2021 lijkt mij realistischer .

Maar goed, ik ben ook maar een amateur die af en toe kijkt naar grafiekjes en het nieuws een beetje in de gaten houdt.

Wel heb ik door schade en schande geleerd dat je af en toe ook winst moet pakken. Dat doe ik nu. Wie weet is het veel te vroeg, who knows...

Mensen leer toch eens lezen hier en toon een beetje respect voor elkaars keuzes. Ik ga jou toch ook niet afzeiken als je er onbeperkt in blijft zitten en volgend jaar op -30% staat t.o.v. nu? Ieder zijn keuze.

Ik ook met een aantal posities. Met een deel trade ik zo af en toe. Ieder zijn ding toch?quote:

[..]

Wij blijven minimaal 25 jaar zitten.

Wie is wij trouwens? Jij en die andere user hier die over mijn verkoop begon?

Ik vind uit de markt gaan ook een risico ook al staan de koersen hoog...

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Is het ook. Als het makkelijk was zou iedereen rijk wordenquote:

Ik vind uit de markt gaan ook een risico ook al staan de koersen hoog...

Ik zou geen ASML of Heineken kopen... Maar dat is het wel een beetje qua NL beurs.quote:

[..]

Is het ook. Als het makkelijk was zou iedereen rijk worden

ING 10'tje, postNl nauwelijks 2 euro, wereldhave 20 euro..

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Precies. En lekker 'veilig' blijven zitten is ook een risico.quote:

Uit de markt gaan is altijd een risico natuurlijk. Hetzelfde als instappen

Ik stap wel een keer hoog uit als ik verwacht een huis te gaan kopen.quote:

[..]

Precies. En lekker 'veilig' blijven zitten is ook een risico.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Heb ik ook ooit gedaan. Althans, toen was het hoogquote:

[..]

Ik stap wel een keer hoog uit als ik verwacht een huis te gaan kopen.

Wij..hier mijn vrouw en ik. Ons geld, dus kan moeilijk over ik praten.quote:

[..]

Ik ook met een aantal posities. Met een deel trade ik zo af en toe. Ieder zijn ding toch?

Wie is wij trouwens? Jij en die andere user hier die over mijn verkoop begon?

Maar ik kan 't mis hebben...

Worden we ook, lees de TT.quote:

[..]

Is het ook. Als het makkelijk was zou iedereen rijk worden

pindazakje

Je was out en nu opeens niet helemaal out. Haha.quote:

[..]

Wat een onzin praat je zeg, kerel tochHoe kun jij nou weten wat ik allemaal heb als ik er een paar verkoop? Volgens mij heb ik notabene dit getypt:

[..]

Door schade en schande, dus doe effe normaal met je feestjes gezever zeg. Ik heb meer dan 50% van mijn portfolio nog gewoon in bezit en van een paar aandelen die dik in de plus stonden heb ik de winst gepakt. Een aantal die in de min stonden maar waar ik nog wel vertrouwen in heb heb ik gehouden. En o.a. Sligro bijgekocht.

Mensen leer toch eens lezen hier en toon een beetje respect voor elkaars keuzes. Ik ga jou toch ook niet afzeiken als je er onbeperkt in blijft zitten en volgend jaar op -30% staat t.o.v. nu? Ieder zijn keuze.

Maar goed -30% mij prima. Ben niet zo vies van sale. Mooi goedkoop bijkopen. Trekt in 25 jaar wel weer bij.

Maar ik kan 't mis hebben...

Ja prima hoor. Neem aan dat je nu beter begrijpt hoe het zit?quote:

[..]

Wij..hier mijn vrouw en ik. Ons geld, dus kan moeilijk over ik praten.

Volgende keer graag niet zo'n voorbarige bullshit schrijven. Ook ik sta met crypto -80% t.o.v. ATH ofzoiets en dat mag iedereen die het vraagt weten hoor

Oh nee jammer je snapt het nog niet. Laat maar...quote:

[..]

Je was out en nu opeens niet helemaal out. Haha.

Maar goed -30% mij prima. Ben niet zo vies van sale. Mooi goedkoop bijkopen. Trekt in 25 jaar wel weer bij.

Als gewoon een post lezen je al niet lukt...

Je zegt toch "I'm outquote:

Hoe kun jij nou weten wat ik allemaal heb als ik er een paar verkoop?

Dus dan lees ik dat toch ook echt als ik heb alles eruit geknikkerd op Shell/olie na.

pindazakje

.. en jij geeft achteraf commentaar. Wat had je gezegd als trump een embargo op handel met CH had gezet en de koers zou halveren?quote:

[..]

Je zegt toch "I'm out

Dus dan lees ik dat toch ook echt als ik heb alles eruit geknikkerd op Shell/olie na.

Maw waarom denk jij het beter te weten dan de markt? De wereld markt is onvoorspelbaar en dus asml ook. Het enige dat je weet is dat de koers asml inmiddels all time high is, terwijl omzet en winst die enorme stijging niet laten zien..

Iedereen die klakkeloos roept bijkopen bij een dip kan beter index beleggen.

[ Bericht 2% gewijzigd door Sport_Life op 15-09-2019 08:55:08 ]

Dat dachten veel amateurs bij de aankoop van beter bed, kiadis en wereldhave ook.. Die kochten bij op "dipjes" maar die dipjes bleven maar komen.quote:

[..]

Je was out en nu opeens niet helemaal out. Haha.

Maar goed -30% mij prima. Ben niet zo vies van sale. Mooi goedkoop bijkopen. Trekt in 25 jaar wel weer bij.

Kiadis geloof ik nog wel in,die andere 2 zijn waardeloos denk ik. Wellicht dat wereldhave nog wat opleeft voor de dividend.

[ Bericht 3% gewijzigd door Sport_Life op 15-09-2019 09:04:27 ]

Oh Beter Bed redt het wel en wordt wel weer een euro'tje of 6... Geef het 4 jaar...quote:

[..]

Dat dachten veel amateurs bij de aankoop van beter bed, kiadis en wereldhave ook.. Die kochten bij op "dipjes" maar die dipjes bleven maar komen.

Kiadis geloof ik nog wel in,die andere 2 zijn waardeloos denk ik. Wellicht dat wereldhave nog wat opleeft voor de dividend.

Wereldhave lijkt mij ook te fors afgestraft, de grond die ze bezitten heeft ook een bodemwaarde. Overigens stellen accountants na forse herwaarderingen dat de bezittingen meer waard zijn dan 40 euro per aandeel o.i.d.

Heb Wereldhave gekocht tegen 25 euro per aandeel, en rond de 18 euro heb ik een paar put opties verkocht (uitoefenprijs 20)

Die laatste lijkt mij, vanwege "bodemwaarde" praktisch gratis geld maar goed.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Hebben die accountants de panden van Hudsons bay ook meegenomen? Ca 1% van portfolio (!).quote:

[..]

Oh Beter Bed redt het wel en wordt wel weer een euro'tje of 6... Geef het 4 jaar...

Wereldhave lijkt mij ook te fors afgestraft, de grond die ze bezitten heeft ook een bodemwaarde. Overigens stellen accountants na forse herwaarderingen dat de bezittingen meer waard zijn dan 40 euro per aandeel o.i.d.

Heb Wereldhave gekocht tegen 25 euro per aandeel, en rond de 18 euro heb ik een paar put opties verkocht (uitoefenprijs 20)

Die laatste lijkt mij, vanwege "bodemwaarde" praktisch gratis geld maar goed.

Persoonlijk durf ik wha niet aan, wellicht zit ik ernaast

quote:

[..]

Hebben die accountants de panden van Hudsons bay ook meegenomen? Ca 1% van portfolio (!).

Persoonlijk durf ik wha niet aan, wellicht zit ik ernaast

Ff random zo van het internet geplukt. Volgens mij is dit het resultaat excl afwaarderingen...quote:Wereldhave mikte op een direct resultaat per aandeel in een bandbreedte van 3,40 tot 3,45 euro. Het werd 3,43 euro per aandeel. In 2016 was het nog 3,45 euro.

Deze toko verdient zichzelf in 6 jaar terug en keert bijna alles uit in dividend. Welk risico?

https://www.beurs.nl/nieu(...)et-aan-verwachtingen

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Zo zie ik het ook. Voor je het weet moet je in paniek op hogere koersen weer instappen.quote:

Ik vind uit de markt gaan ook een risico ook al staan de koersen hoog...

En wat is hoog? Ik vind de markt persoonlijk helemaal niet zo hoog, in relatie tot de rente. Ga je kijken wat je op een obligatie van een bank krijgt is dat 1% of zo. Terwijl de banken in de AEX ruim boven de 5% aan dividend geven. Is dat dan duur? Idem RD, alles eigenlijk.

Gewoon vasthouden en bijkopen. Dat is voor de particulier altijd de beste strategie geweest.

The End Times are wild

Nou dat is dus het punt waarom je risico loop dat de koersen de pan uit gaan stijgen...quote:

[..]

Zo zie ik het ook. Voor je het weet moet je in paniek op hogere koersen weer instappen.

En wat is hoog? Ik vind de markt persoonlijk helemaal niet zo hoog, in relatie tot de rente. Ga je kijken wat je op een obligatie van een bank krijgt is dat 1% of zo. Terwijl de banken in de AEX ruim boven de 5% aan dividend geven. Is dat dan duur? Idem RD, alles eigenlijk.

Gewoon vasthouden en bijkopen. Dat is voor de particulier altijd de beste strategie geweest.

Als we allemaal met minder rendement akkoord gaan terwijl de winsten hetzelfde blijven... Rectificeert dat hogere koersen.

Waarschijnlijk speelt de wereldwijde vergrijzing een rol... Veel vermogens die niet worden uitgegeven en rendement zoeken.... Lekker de komende 10-15 jaar in de aandelen zitten dus.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ik zit voor 36 euro gemiddeld in WH, inclusief dividend op 32 euro. No sweat hoor! Wel ironisch dat ik ingestapt ben om stabiliteit in de porto te krijgen.

The End Times are wild

Het wordt wel lastig om effectief rendement te maken als je inflatie en de verhoogde VRH meerekent. Ik zit wel aan alternatieven te denken voor 2021. Bosgrond, lego, kunst, antiek, juwelen. Alles waar je vermogen in kunt opslaan zonder dat het wordt aan getast door inflatie en VRH. 0% is al prima.quote:

[..]

Nou dat is dus het punt waarom je risico loop dat de koersen de pan uit gaan stijgen...

Als we allemaal met minder rendement akkoord gaan terwijl de winsten hetzelfde blijven... Rectificeert dat hogere koersen.

Waarschijnlijk speelt de wereldwijde vergrijzing een rol... Veel vermogens die niet worden uitgegeven en rendement zoeken.... Lekker de komende 10-15 jaar in de aandelen zitten dus.

The End Times are wild

Naja ik snap het wel, dat verdient zich alsnog in 10 jaar terug, tegen die tijd is de wereld niet dermate anders dan nu. Ik zie die winkelcentra wel iets meer cafés en kappers huisvesten, dagbesteding voor generatie X...quote:

Ik zit voor 36 euro gemiddeld in WH, inclusief dividend op 32 euro. No sweat hoor! Wel ironisch dat ik ingestapt ben om stabiliteit in de porto te krijgen.

PostNL vind ik ook mooi, ingestapt op 4.0.... 3.5... 3.0.... 2.0.... 1.5...

Gemiddelde aankoopprijs nu 2 euro.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Pensioenrekening?quote:

[..]

Het wordt wel lastig om effectief rendement te maken als je inflatie en de verhoogde VRH meerekent. Ik zit wel aan alternatieven te denken voor 2021. Bosgrond, lego, kunst, antiek, juwelen. Alles waar je vermogen in kunt opslaan zonder dat het wordt aan getast door inflatie en VRH. 0% is al prima.

Dan is je vermogen niet vrij meer te gebruiken maar hij houdt op te bestaan voor box 3.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

PostNL ben ik ingestapt op 1,50 oid... Dat was goed getimed. Niet bijgekocht. Helaas met 20% van waar ik mee in WH zit!quote:

[..]

Naja ik snap het wel, dat verdient zich alsnog in 10 jaar terug, tegen die tijd is de wereld niet dermate anders dan nu. Ik zie die winkelcentra wel iets meer cafés en kappers huisvesten, dagbesteding voor generatie X...

PostNL vind ik ook mooi, ingestapt op 4.0.... 3.5... 3.0.... 2.0.... 1.5...

Gemiddelde aankoopprijs nu 2 euro.

The End Times are wild

Die bedragen zijn toch ook beperkt? Bovendien heb ik er al IB over betaald..quote:

[..]

Pensioenrekening?

Dan is je vermogen niet vrij meer te gebruiken maar hij houdt op te bestaan voor box 3.

The End Times are wild

Bedrijf is gewoon 4 euro waard, als het niet meer is.. Prima.quote:

[..]

PostNL ben ik ingestapt op 1,50 oid... Dat was goed getimed. Niet bijgekocht. Helaas met 20% van waar ik mee in WH zit!

Gazprom vind ik het meest ondergewaardeerde bedrijf in mijn portefouille.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ja klopt, maar je nieuwe inkomen kan je beperkt opzij zetten dus daarop. Dat inkomen wordt dan pas bij uitkeren van lijfrente belast.quote:

[..]

Die bedragen zijn toch ook beperkt? Bovendien heb ik er al IB over betaald..

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Eigenlijk doe je het goed wanneer de koersen je niet zoveel uitmaken. Heeft mij ook 25 jaar geduurd voordat ik het zo kon bekijken. Sindsdien juist heel veel koerswinsten gemaakt!quote:

[..]

Bedrijf is gewoon 4 euro waard, als het niet meer is.. Prima.

Gazprom vind ik het meest ondergewaardeerde bedrijf in mijn portefouille.

The End Times are wild

Gazprom heb ik niet, maar heb al teveel olie. (RD, SBM, Fugro (ook heel laag in die laatste)

The End Times are wild

De koers doet mij ook minder, ik hou gewoon in mijn achterhoofd wat ik een bedrijf waard vind.... Dat is bij PostNL een factor 2, minimaal. Zal vast wel ergens tot uiting komen binnen 10 jaar en anders 12% dividend ieder jaar toch.quote:

[..]

Eigenlijk doe je het goed wanneer de koersen je niet zoveel uitmaken. Heeft mij ook 25 jaar geduurd voordat ik het zo kon bekijken. Sindsdien juist heel veel koerswinsten gemaakt!

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Qua dezelfde fundamentals is Gazprom 3x lager gewaardeerd dan Shell... Naja, zelf al je beslissingen maken maar ik zou een beetje Shell inwisselen voor wat geo politiek risico van Gazprom.quote:

Gazprom heb ik niet, maar heb al teveel olie. (RD, SBM, Fugro (ook heel laag in die laatste)

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Als het dividend 100% zeker houdbaar is dan heb je het ook over een andere koers natuurlijk... Er is toch angst in de markt voor dit aandeel. Ook met 1/4 van het dividend is het nog prima. Ik zie wel wat ik doe als de shorters weg zijn... Maar rond de 2,50 heb ik het nog met plezier ind de porto.quote:

[..]

De koers doet mij ook minder, ik hou gewoon in mijn achterhoofd wat ik een bedrijf waard vind.... Dat is bij PostNL een factor 2, minimaal. Zal vast wel ergens tot uiting komen binnen 10 jaar en anders 12% dividend ieder jaar toch.

The End Times are wild

Dat geo-politieke risico heb ik destijd gehad met NADL. Heeft me wel veel geld gekost en is nooit meer goed gekomen...quote:

[..]

Qua dezelfde fundamentals is Gazprom 3x lager gewaardeerd dan Shell... Naja, zelf al je beslissingen maken maar ik zou een beetje Shell inwisselen voor wat geo politiek risico van Gazprom.

The End Times are wild

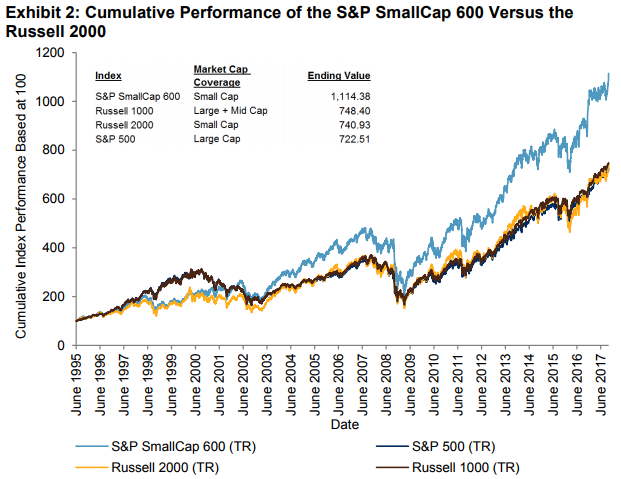

Recent S&P 600 bijgekocht. S&P 600 outperformt op de lange termijn de S&P 500 en smallcaps zijn momenteel niet echt in favor. Volgens mij is de S&P 600 ook meer domestic en dus minder risicovol mbt de trade war.

Dat doet hij dan ook volgens mij. Een andere strategie en daardoor ook niet vergelijkbaar met uitstappen bij een paar losse aandelen die relatief hoog staan.quote:

[..]

.. en jij geeft achteraf commentaar. Wat had je gezegd als trump een embargo op handel met CH had gezet en de koers zou halveren?

Maw waarom denk jij het beter te weten dan de markt? De wereld markt is onvoorspelbaar en dus asml ook. Het enige dat je weet is dat de koers asml inmiddels all time high is, terwijl omzet en winst die enorme stijging niet laten zien..

Iedereen die klakkeloos roept bijkopen bij een dip kan beter index beleggen.

Als je het mij vraagt is dividend 100% zeker houdbaar, omdat PostNL nou eenmaal een stuk efficienter werkt dan zijn concurrenten... DHL komt een beetje marktaandeel wegsnoepen maar denkt ook wel aan zijn eigen portomonnee, oligopolistische markt... 2 dominante spelers... Die winsten blijven wel prima.quote:

[..]

Als het dividend 100% zeker houdbaar is dan heb je het ook over een andere koers natuurlijk... Er is toch angst in de markt voor dit aandeel. Ook met 1/4 van het dividend is het nog prima. Ik zie wel wat ik doe als de shorters weg zijn... Maar rond de 2,50 heb ik het nog met plezier ind de porto.

Die postsector kan geen verlies lijden. Zitten we wel een beetje te neuzelen over de winstgevenhdheid daar maar dat is slechts 50% van het bedrijf. Die andere 50% van het bedrijf groeit 10% op jaarbasis...

En dan heb je nog dat die fusie efficiëntie komt brengen.... De staat mogelijk het post gedeelte nationaliseert.... Dat het overgebleven pakjes deel een overname kandidaat wordt voor Bpost... Of dat het post gedeelte geïntegreerd wordt in het pakket gedeelte....

[ Bericht 1% gewijzigd door ludovico op 16-09-2019 13:16:00 ]

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Gazprom is undervalued relative to western olies. - failed thesis van elke Gazprom investor sinds de '96 IPO. Er is natuurlijk een reden dat deze convergentie nog niet is gebeurd en (voorlopig) ook niet gaat gebeuren.quote:

[..]

Qua dezelfde fundamentals is Gazprom 3x lager gewaardeerd dan Shell... Naja, zelf al je beslissingen maken maar ik zou een beetje Shell inwisselen voor wat geo politiek risico van Gazprom.

Ja, geo politiek risico. Of dacht jij wat anders?quote:Op maandag 16 september 2019 14:22 schreef Sokz het volgende:

[..]

Gazprom is undervalued relative to western olies. - failed thesis van elke Gazprom investor sinds de '96 IPO. Er is natuurlijk een reden dat deze convergentie nog niet is gebeurd en (voorlopig) ook niet gaat gebeuren.

Koers moet wel uitbreken als er geen gekke dingen gebeuren. <5 jaar.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Beetje hetzelfde verhaal als Petrochina en Petrobras toentertijd.quote:

[..]

Gazprom is undervalued relative to western olies. - failed thesis van elke Gazprom investor sinds de '96 IPO. Er is natuurlijk een reden dat deze convergentie nog niet is gebeurd en (voorlopig) ook niet gaat gebeuren.

When government - in pursuit of good intentions - tries to rearrange the economy, legislate morality, or help special interests, the cost come in inefficiency, lack of motivation, and loss of freedom. Government should be a referee, not an active player.

Hey, my girl, why don't you just let it flow?

Hey, my girl, why don't you just let it flow?

Wat jullie willen. Ik zeg meest ondergewaardeerde aandeel op den beurs.

Kreeg laatst 50 cent dividend per aandeel. 3.90 euro aankoopkoers.

Kreeg laatst 50 cent dividend per aandeel. 3.90 euro aankoopkoers.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Zal wel rond nov zijn net als voorgaand jaar zie;quote:

https://funds.dws.com/nl/Producten/Fondsen/35256/Fondsfeiten

Bedankt voor je reactie. Het is dan toch puur wat je dan in bezit hebt, of kijken ze naar het afgelopen jaar?quote:

[..]

Zal wel rond nov zijn net als voorgaand jaar zie;

https://funds.dws.com/nl/Producten/Fondsen/35256/Fondsfeiten

Maar ik kan 't mis hebben...

klopt gewoon hoeveel stuks je dan in je bezit hebt, is een moment opname. het zogeheten ex dividend datum, dan gaat t dividend van het aandeel/fonts/etf af. dan zal de koers iets omlaag. gaan. Dan heb je iets later de dividend pay date. Meestal paar weken laterquote:

[..]

Bedankt voor je reactie. Het is dan toch puur wat je dan in bezit hebt, of kijken ze naar het afgelopen jaar?

Bedankt. Had 4.6 stuks in bezit en net met 50 euro winst verkocht. Wacht wel ff om weer opnieuw in te stappen, maar liefst wel voor nov dan.

Maar ik kan 't mis hebben...

Wel rekening gehouden met extra transactie kosten..? Welke broker heb je?quote:

Bedankt. Had 4.6 stuks in bezit en net met 50 euro winst verkocht. Wacht wel ff om weer opnieuw in te stappen, maar liefst wel voor nov dan.

DeGiro. Deze zit in de kernselectie, dus 1x per maand geen transactie kosten.quote:

[..]

Wel rekening gehouden met extra transactie kosten..? Welke broker heb je?

Maar ik kan 't mis hebben...

Rusland neemt het niet zo nauw met de rule of law.quote:

[..]

Ja, geo politiek risico. Of dacht jij wat anders?

Koers moet wel uitbreken als er geen gekke dingen gebeuren. <5 jaar.

Please Move The Deer Crossing Sign

Iemand bux zero al geprobeerd? Het weerhoudt mij dat er geen browser versie is, alleen een app..

En flatex?

En flatex?

Play hard, go pro.

Dag vrienden van de beurs,

Even een beginnersvraagje waar jullie vast wel het antwoord op weten. Als er dividend wordt uitgekeerd maakt het dan nog uit wanneer je het aandeel/etf hebt gekocht. Dus of je het nu al maanden in bezit hebt of 1 dag voor het uitbetalen, krijg je dan gewoon even veel?

En nog een aanvullende vraag, ik begreep dat veel aandelen een dipje hebben net na het uitkeren van dividend. Is het dan verstandig om een iets hogere koers te betalen en dividend te ontvangen of even wachten en minder betalen voor het aandeel. (Misschien is hier niet echt een eenduidig antwoord op overigens).

Bedankt alvast voor de reactie.

Even een beginnersvraagje waar jullie vast wel het antwoord op weten. Als er dividend wordt uitgekeerd maakt het dan nog uit wanneer je het aandeel/etf hebt gekocht. Dus of je het nu al maanden in bezit hebt of 1 dag voor het uitbetalen, krijg je dan gewoon even veel?

En nog een aanvullende vraag, ik begreep dat veel aandelen een dipje hebben net na het uitkeren van dividend. Is het dan verstandig om een iets hogere koers te betalen en dividend te ontvangen of even wachten en minder betalen voor het aandeel. (Misschien is hier niet echt een eenduidig antwoord op overigens).

Bedankt alvast voor de reactie.

#FreeHat

Je moet het aandeel de dag voor het ex-dividend bij het sluiten van de beurs in je bezit hebben. Met ex gaan gaat het aandeel, los van de dagelijkse perikelen, met het dividend bedrag omlaag (nieuwe beurskoers = oude - dividend). Even afhankelijk van de fiscale behandeling van het dividend, maakt het dus niets uit.

The more debt, the better

Het zou niet moeten uitmaken, maar vaak is de koers net iets meer dan de oude koers min dividend. Onvoldoende om op te arbitreren, maar tochquote:

Je moet het aandeel de dag voor het ex-dividend bij het sluiten van de beurs in je bezit hebben. Met ex gaan gaat het aandeel, los van de dagelijkse perikelen, met het dividend bedrag omlaag (nieuwe beurskoers = oude - dividend). Even afhankelijk van de fiscale behandeling van het dividend, maakt het dus niets uit.

The End Times are wild

Verkopen?? Jij was toch die user die al zijn aandelen minstens 20 jaar aanhoud toch?quote:

Bedankt. Had 4.6 stuks in bezit en net met 50 euro winst verkocht. Wacht wel ff om weer opnieuw in te stappen, maar liefst wel voor nov dan.

25 zelfsquote:

[..]

Wij blijven minimaal 25 jaar zitten.

Oh je wil me ook even een trap geven?quote:

[..]

Verkopen?? Jij was toch die user die al zijn aandelen minstens 20 jaar aanhoud toch?

[..]

25 zelfs

Heb denk 95% in VWRL zitten en had nog een paar honderd in dat divindend etf. Die nu verkocht om later weer in te stappen of meer VWRL voor te kopen. Blijven zitten bedoel ik mee dat ik maandelijks inleg op de beurs en dat enkel verkoop om iets anders voor te kopen, niet om te ontrekken.

Maar ik kan 't mis hebben...

Ben recent bij flatex begonnen, even wennen aan de interface maar werkt voor mijn doel (voornamelijk passief beleggen) wel goed. Wel opletten met een paar fondsen waar ze een hoge kosten variant van hebben. Op hun website zeggen ze dat ze iShares SUSW hebben, maar die kun je helaas niet kopen in de praktijk (een van de weinige beschikbare 'verantwoorde' fondsen met lage kosten). Klantenservice zou dat nog checken, maar is nog niks veranderd.quote:

Iemand bux zero al geprobeerd? Het weerhoudt mij dat er geen browser versie is, alleen een app..

En flatex?

Heb zelf nog een vraagje over bepaalde bonds. Ik zag bij wisealpha een Corporate bond met een isin code. Als ik die code (XS1843437465) opzoek bij flatex, krijg ik netjes koersgegevens te zien, dus lijkt er op dat ik die gewoon zou kunnen kopen (even letten op de koers en opgebouwde rente waarvoor je als ik goed begrijp ook betaalt).

Weet iemand hoe dit werkt; kan ik bijvoorbeeld met 100 euro een koop actie doen, en zit daar dan de opgebouwde rente ook in verwerkt of komt die er dan nog bij (ik wil niet qua saldo negatief komen staan)? En of er een minimum is voor zulke bond transacties, want die kan ik niet echt vinden, maar verwacht ik eigenlijk wel dat er is. Of is het minimum iets als 100k Euro, wat het bestaansrecht van een site als wisealpha zou kunnen zijn?

Jaja zwetsertquote:

[..]

Oh je wil me ook even een trap geven?

Heb denk 95% in VWRL zitten en had nog een paar honderd in dat divindend etf. Die nu verkocht om later weer in te stappen of meer VWRL voor te kopen. Blijven zitten bedoel ik mee dat ik maandelijks inleg op de beurs en dat enkel verkoop om iets anders voor te kopen, niet om te ontrekken.

Waarom zou ik?quote:

[..]

Jaja zwetsert

Maar ik kan 't mis hebben...

Het grappige is dat je eerst probeert mijn verhaaltje onderuit te halen (wat natuurlijk al kansloos van je was), maar dat jij nu jezelf keihard tegenspreekt. Behandel een ander gewoon met respect, dit komt nogal zielig over zo. Jij doet net alsof het volkomen idioot is als je aandelen verkoopt waar je 100% rendement op gemaakt hebt...quote:

[..]

Waarom zou ik?

Nogmaals, verkopen is vaak moeilijker dan kopen. Particulieren blijven doorgaans te lang in een aandeel zitten omdat ze te veel willen. Als je een buy and hold strategie hebt geldt dat natuurlijk niet, maar zo'n strategie heb ik slechts met een deel van mijn portfolio. En niet met degenen die ik verkocht heb.

Wat je zonnepanelen gezwets in het beurstopic doet mag Joost verder weten

[ Bericht 7% gewijzigd door leolinedance op 22-09-2019 00:59:15 ]

Nogmaals en voor de laatste keer. Ik spreek mezelf niet tegen. Waar ben je nou naar op zoek?quote:

[..]

Het grappige is dat je eerst probeert mijn verhaaltje onderuit te halen (wat natuurlijk al kansloos van je was), maar dat jij nu jezelf keihard tegenspreekt. Behandel een ander gewoon met respect, dit komt nogal zielig over zo. Jij doet net alsof het volkomen idioot is als je aandelen verkoopt waar je 100% rendement op gemaakt hebt...

Nogmaals, verkopen is vaak moeilijker dan kopen. Particulieren blijven doorgaans te lang in een aandeel zitten omdat ze te veel willen. Als je een buy and hold strategie hebt geldt dat natuurlijk niet, maar zo'n strategie heb ik slechts met een deel van mijn portfolio. En niet met degenen die ik verkocht heb.

Wat je zonnepanelen gezwets in het beurstopic doet mag Joost verder weten

Als ik 10k in VWRL heb zitten en een ander aandeel voor 600 euro verkoop stap ik echt niet uit. Dat andere geld gaat ook gewoon in VWRL of wat anders en dat de komende 25 jaar. Wat begrijp je daar niet aan?

Het lijkt me verder niet zinvol om nog op je te reageren, want je gaat toch maar door. Wat ik ook wel kon weten uit het zonnepanelen topic.

Maar ik kan 't mis hebben...

Hallo allemaal,

Op dit moment bestaat 100% uit mijn aandelenportefeuille uit de VWRL ETF. Echter heb ik al enige tijd het gevoel om langzamerhand ook individuele aandelen te kopen voor de long-term (investeren, niet handelen. Alleen verkopen als ik er niet in geloof). Iets als 70% VWRL en 30% individuele aandelen. Hierbij denk ik aan 3-5 aandelen, diversificeren binnen aandelen doe ik al met VWRL.

Momenteel heb ik een lijstje samengesteld met potentiële aandelen waar ik er 5 uit zou willen kiezen op basis van business model, mijn eigen consumentengedrag, intuïtie en wat financiële statistieken op sites als Yahoo Finance/Morningstar.

Ik vraag mij af hoe anderen de potentiële aandelen analyseren. Lezen jullie ook de annual reports? Maken jullie bijv berekeningen zoals een DCF analyse oid? Mijn intuïtie lijkt een kwalitatief onderzoek te prefereren boven een kwantitatieve dcf valuation omdat zo'n model veel assumpties vraagt en er niet rekening wordt gehouden met news en vele andere factoren waar wij geen eenduidig cijfer of assumptie aan kunnen verbinden.

Wat is jullie aanpak en hoe bepalen jullie voor welke prijs een aandeel te kopen? Stel nou dat je een aandeel van Apple op het oog hebt op basis van gevoel en snelle screening, wat is jouw manier van verder onderzoek en hoe bepaal je voor welke prijs je wilt entryen? Zeker gezien de huidige bull market, blijft het maar stijgen...

Op dit moment bestaat 100% uit mijn aandelenportefeuille uit de VWRL ETF. Echter heb ik al enige tijd het gevoel om langzamerhand ook individuele aandelen te kopen voor de long-term (investeren, niet handelen. Alleen verkopen als ik er niet in geloof). Iets als 70% VWRL en 30% individuele aandelen. Hierbij denk ik aan 3-5 aandelen, diversificeren binnen aandelen doe ik al met VWRL.

Momenteel heb ik een lijstje samengesteld met potentiële aandelen waar ik er 5 uit zou willen kiezen op basis van business model, mijn eigen consumentengedrag, intuïtie en wat financiële statistieken op sites als Yahoo Finance/Morningstar.

Ik vraag mij af hoe anderen de potentiële aandelen analyseren. Lezen jullie ook de annual reports? Maken jullie bijv berekeningen zoals een DCF analyse oid? Mijn intuïtie lijkt een kwalitatief onderzoek te prefereren boven een kwantitatieve dcf valuation omdat zo'n model veel assumpties vraagt en er niet rekening wordt gehouden met news en vele andere factoren waar wij geen eenduidig cijfer of assumptie aan kunnen verbinden.

Wat is jullie aanpak en hoe bepalen jullie voor welke prijs een aandeel te kopen? Stel nou dat je een aandeel van Apple op het oog hebt op basis van gevoel en snelle screening, wat is jouw manier van verder onderzoek en hoe bepaal je voor welke prijs je wilt entryen? Zeker gezien de huidige bull market, blijft het maar stijgen...

Het heeft helemaal geen zin dat proberen te timen. Koop gewoon gespreide bluechips en blijf vasthouden. Ik koop bij voorkeur dividend-aandelen.quote:

Hallo allemaal,

Op dit moment bestaat 100% uit mijn aandelenportefeuille uit de VWRL ETF. Echter heb ik al enige tijd het gevoel om langzamerhand ook individuele aandelen te kopen voor de long-term (investeren, niet handelen. Alleen verkopen als ik er niet in geloof). Iets als 70% VWRL en 30% individuele aandelen. Hierbij denk ik aan 3-5 aandelen, diversificeren binnen aandelen doe ik al met VWRL.

Momenteel heb ik een lijstje samengesteld met potentiële aandelen waar ik er 5 uit zou willen kiezen op basis van business model, mijn eigen consumentengedrag, intuïtie en wat financiële statistieken op sites als Yahoo Finance/Morningstar.

Ik vraag mij af hoe anderen de potentiële aandelen analyseren. Lezen jullie ook de annual reports? Maken jullie bijv berekeningen zoals een DCF analyse oid? Mijn intuïtie lijkt een kwalitatief onderzoek te prefereren boven een kwantitatieve dcf valuation omdat zo'n model veel assumpties vraagt en er niet rekening wordt gehouden met news en vele andere factoren waar wij geen eenduidig cijfer of assumptie aan kunnen verbinden.

Wat is jullie aanpak en hoe bepalen jullie voor welke prijs een aandeel te kopen? Stel nou dat je een aandeel van Apple op het oog hebt op basis van gevoel en snelle screening, wat is jouw manier van verder onderzoek en hoe bepaal je voor welke prijs je wilt entryen? Zeker gezien de huidige bull market, blijft het maar stijgen...

The End Times are wild

Annual reports lezen vind ik wel interessant, maar een DCF maken is wat tricky. Het is met dat soort modellen vaak garbage-in=garbage-out en je kunt met allerlei aannames over de verwachte groei etc. jezelf rijk of juist arm rekenen, dus eens met wat je zegt. Wil niet zeggen dat je niet naar de kwantitatieve zaken moet kijken, maar dan zou ik eerder K/W vergelijken met peers om toch tot een soort analyse te komen. Hierbij is een site als simply wall street (https://simplywall.st/about) ook wel handig, omdat je dan snel wat metrics onder elkaar hebt.quote:

Hallo allemaal,

Op dit moment bestaat 100% uit mijn aandelenportefeuille uit de VWRL ETF. Echter heb ik al enige tijd het gevoel om langzamerhand ook individuele aandelen te kopen voor de long-term (investeren, niet handelen. Alleen verkopen als ik er niet in geloof). Iets als 70% VWRL en 30% individuele aandelen. Hierbij denk ik aan 3-5 aandelen, diversificeren binnen aandelen doe ik al met VWRL.

Momenteel heb ik een lijstje samengesteld met potentiële aandelen waar ik er 5 uit zou willen kiezen op basis van business model, mijn eigen consumentengedrag, intuïtie en wat financiële statistieken op sites als Yahoo Finance/Morningstar.

Ik vraag mij af hoe anderen de potentiële aandelen analyseren. Lezen jullie ook de annual reports? Maken jullie bijv berekeningen zoals een DCF analyse oid? Mijn intuïtie lijkt een kwalitatief onderzoek te prefereren boven een kwantitatieve dcf valuation omdat zo'n model veel assumpties vraagt en er niet rekening wordt gehouden met news en vele andere factoren waar wij geen eenduidig cijfer of assumptie aan kunnen verbinden.

Voor buy-and-hold (maar ook voor traders) is echt timen haast niet te doen. Ik moet zeggen dat het eerder mijn bias is dat ik niet op een 52-week high wil kopen, dan dat ik echt met een prijs kom en wacht totdat het beoogde aandeel dat niveau haalt (lees: zakt, en dan zakt het als een plumppudding en ben je dan zeker dat je het op de bodem hebt gekocht?). Uiteindelijk is voor een buy-and-hold belegger dit soort prijsschommelingen toch maar ruis op de lijn. Als je VWRL koopt, dan kijk je nu toch ook zelden hoe hoog dit staat? Mocht je echt bang zijn voor een verkeerd aankoopmoment kun je met DCA altijd je beoogde exposure opbouwen door je gewenste aandeel door vieren of zessen te hakken en elke maand een kooporder op te geven.quote:Wat is jullie aanpak en hoe bepalen jullie voor welke prijs een aandeel te kopen? Stel nou dat je een aandeel van Apple op het oog hebt op basis van gevoel en snelle screening, wat is jouw manier van verder onderzoek en hoe bepaal je voor welke prijs je wilt entryen? Zeker gezien de huidige bull market, blijft het maar stijgen...

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Voor het screenen, kijk ik zelf naar Finviz. Ik heb onder andere AMD en MSFT op het oog, maar ze blijven maar stijgen en all-time highs bereiken... ben wel erg bullish over deze twee stocks.quote:Op maandag 23 september 2019 22:30 schreef GSbrder het volgende:

[..]

Annual reports lezen vind ik wel interessant, maar een DCF maken is wat tricky. Het is met dat soort modellen vaak garbage-in=garbage-out en je kunt met allerlei aannames over de verwachte groei etc. jezelf rijk of juist arm rekenen, dus eens met wat je zegt. Wil niet zeggen dat je niet naar de kwantitatieve zaken moet kijken, maar dan zou ik eerder K/W vergelijken met peers om toch tot een soort analyse te komen. Hierbij is een site als simply wall street (https://simplywall.st/about) ook wel handig, omdat je dan snel wat metrics onder elkaar hebt.

[..]

Voor buy-and-hold (maar ook voor traders) is echt timen haast niet te doen. Ik moet zeggen dat het eerder mijn bias is dat ik niet op een 52-week high wil kopen, dan dat ik echt met een prijs kom en wacht totdat het beoogde aandeel dat niveau haalt (lees: zakt, en dan zakt het als een plumppudding en ben je dan zeker dat je het op de bodem hebt gekocht?). Uiteindelijk is voor een buy-and-hold belegger dit soort prijsschommelingen toch maar ruis op de lijn. Als je VWRL koopt, dan kijk je nu toch ook zelden hoe hoog dit staat? Mocht je echt bang zijn voor een verkeerd aankoopmoment kun je met DCA altijd je beoogde exposure opbouwen door je gewenste aandeel door vieren of zessen te hakken en elke maand een kooporder op te geven.

Bij VWRL kijk ik nooit naar de prijs, maar de kans dat de VWRL over een lange horizon stijgt, groter is dan een individueel aandeel. Bij de laatste is de risico op een flat en lost decade groter, zoals bepaalde stocks (macy's, general electric etc)..

DCA voor ETFs is handig want deze zinn goedkoop in transacties maar bij individuele aandelen kost het mij 5eur per transactie per aandeel..

Tjah........ Naja weet niet hoor. Je zou markt breed ook wel kunnen checken welke interest voor de DCF er wordt gebruikt volgens jou.....quote:

Annual reports lezen vind ik wel interessant, maar een DCF maken is wat tricky. Het is met dat soort modellen vaak garbage-in=garbage-out en je kunt met allerlei aannames over de verwachte groei etc. jezelf rijk of juist arm rekenen,

En dan gewoon met die rentevoet rekenen.

DCF is sowieso een beetje onzin in de zin van.... netto investeringen aftrekken... Ja long term, als de groeivoet intact blijft etc. Allicht.... Maar de waarde gaat niet verloren zou je zeggen maar zit in de assets van het bedrijf op dat moment.

Maar cashflow is wel weer een stuk stabieler dan winst en om die reden weer bruikbaarder.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Omdat ik VWRL voor diversificatie wil, en 3-5 stocks voor groei en dat ik daarin wil investeren want ik ben er bullish over. Stocks als AMD/MSFT/NVDA/V maar ook stocks als WM/DIS/JNJ.quote:

Waarom koop je niet een wat meer sectorspecifieke tracker ipv vwrl?

Ik heb het niet zo met die DCF analyses. Te veel aannames, van de parameters tot aan de assumpties (dividend growth, FCFE, FCFF etc..). Ook zaken als growth rate... dat kun je niet zo eenduidig schatten. Er zijn zoveel factoren die een growth rate in jaar x in eens kan doen veranderen..quote:

[..]

Tjah........ Naja weet niet hoor. Je zou markt breed ook wel kunnen checken welke interest voor de DCF er wordt gebruikt volgens jou.....

En dan gewoon met die rentevoet rekenen.

DCF is sowieso een beetje onzin in de zin van.... netto investeringen aftrekken... Ja long term, als de groeivoet intact blijft etc. Allicht.... Maar de waarde gaat niet verloren zou je zeggen maar zit in de assets van het bedrijf op dat moment.

Maar cashflow is wel weer een stuk stabieler dan winst en om die reden weer bruikbaarder.

Tjah, sorry, maar... Je kunt die aannames kut vinden maar die aannames zijn beter dan je alternatieven...quote:

[..]

Ik heb het niet zo met die DCF analyses. Te veel aannames, van de parameters tot aan de assumpties (dividend growth, FCFE, FCFF etc..). Ook zaken als growth rate... dat kun je niet zo eenduidig schatten. Er zijn zoveel factoren die een growth rate in jaar x in eens kan doen veranderen..

Of je schat zelf een reele groeivoet of je laat het aan de markt over.... Waarom zijn die meer reëel dan een goede schatting? En de groeivoet die de markt toedicht is ook niet eenduidig te achterhalen dus die weet je niet eens.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Heb een zak moneys. In het verleden veel gehandeld op de beurs maar geen zin meer om me er teveel in te verdiepen.

Vakman pur sang

koop een wereldwijdindexfonds.quote:

Zijn er tegenwoordig goede manieren om je inzet te laten beleggen?

Denk aan:

Northern trust world

Ishares MSCI world

VWRL

Ik vind ze niet kut, ik betwijfel of een DCF wel opweegt tegenover een kwalitatieve analyse.quote:

[..]

Tjah, sorry, maar... Je kunt die aannames kut vinden maar die aannames zijn beter dan je alternatieven...

Of je schat zelf een reele groeivoet of je laat het aan de markt over.... Waarom zijn die meer reëel dan een goede schatting? En de groeivoet die de markt toedicht is ook niet eenduidig te achterhalen dus die weet je niet eens.

Want dcf is niet kwalitatief?quote:

[..]

Ik vind ze niet kut, ik betwijfel of een DCF wel opweegt tegenover een kwalitatieve analyse.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ik ben meer bullish over MSFT dan AMD, maar het zijn aantrekkelijke aandelen, beetje duur, maar ze hebben wel een bepaalde eeuwigheidswaarde voor in je portefeuille. Met VWRL heb je natuurlijk al een behoorlijke stake MSFT, dus eigenlijk ga je nu actief overwegen naar een tech-fonds.quote:

[..]

Voor het screenen, kijk ik zelf naar Finviz. Ik heb onder andere AMD en MSFT op het oog, maar ze blijven maar stijgen en all-time highs bereiken... ben wel erg bullish over deze twee stocks.

Risico is inderdaad groter, maar de upside van stockpicking is ook groter. Met een koop van Galapagos in december 2018 en buy-to-hold heb ik ook een aardig ritje gemaakt. Een stock kan tanken en een gespreide ETF niet, maar de ETF kan ook niet als een unicorn de lucht in schieten. Leuke quote:quote:Bij VWRL kijk ik nooit naar de prijs, maar de kans dat de VWRL over een lange horizon stijgt, groter is dan een individueel aandeel. Bij de laatste is de risico op een flat en lost decade groter, zoals bepaalde stocks (macy's, general electric etc)..

quote:Luck > risk, because they’re the same thing in opposite directions but luck is harder to identify, making it worthy of more reflection.

Dan zit je bij niet een hele goedkope (ABN Amro?) want bij DeGiro komt het op 2 euro en een beetje uit en bij Flatex op 0 euro (maar heb je mogelijk wel last van een ongunstige spread). Als je dan een paar jaar je aandelen wilt houden, dan is het natuurlijk wel aantrekkelijk dat je niet het dividendlek hebt en geen fee hoeft af te dragen. Bij een order van 1000 euro in VWRL of een individueel aandeel waar je 5 euro voor moet afdragen, heb je aankoopkosten door een besparing van 0.25% (fee) en 0.14% (dividendlekkage) er in 2 jaar uit. Uiteraard met de aanname dat jouw individuele aandelen minimaal de markt verslaan, maar anders zou je ze niet selecteren.quote:DCA voor ETFs is handig want deze zinn goedkoop in transacties maar bij individuele aandelen kost het mij 5eur per transactie per aandeel..

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Je hebt Morningstar al gevonden. Je zou $199 in een betaald jaarabonnement (US versie) kunnen investeren. Je hebt dan toegang tot hun stock reports. Deze zijn meestal goed en specifiek geschreven voor aandelen kopers, dus bedoeld als objectief advies en niet als promotie van een aandeel zoals veel andere research.quote:

Momenteel heb ik een lijstje samengesteld met potentiële aandelen waar ik er 5 uit zou willen kiezen op basis van business model, mijn eigen consumentengedrag, intuïtie en wat financiële statistieken op sites als Yahoo Finance/Morningstar.

Je kunt natuurlijk ook zelf het jaarverslag van het betreffende bedrijf lezen. Voor een beginnende belegger is dit meestal te overweldigend. Zonder ervaring weet je niet waar je wel en niet op moet letten. Morningstar heeft ervaren analisten die de informatie voor je filteren. Ze geven ook een fair value voor het aandeel af.

Als ik een aandeel vind dat me interesseert, dan lees ik het Morningstar rapport en doe ik zelf wat aanvullend onderzoek. Op z'n minst even de website van het bedrijf bezoeken, etc. Als de fair value van Morningstar onder de huidige beurskoers staat, dan plaats ik het aandeel op mijn watchlist. (Terzijde: ik begrijp niet waarom dit wordt afgedaan als 'timen' in de reakties hierboven. Waarom zou je meer betalen dan de geschatte waarde van een aandeel?)

Mocht de beurskoers onder de fair value dalen, dan ga ik er even goed voor zitten. Misschien stelt Morningstar z'n verwachtingen bij en er zijn ook andere online bronnen met informatie of een mening over het aandeel. Ik lees het jaarverslag deels (NB: ik heb een achtergrond in accounting) en bepaal uiteindelijk of het aandeel iets voor me is. Ik koop het dan of zet het terug op de wachtlijst met een lagere fair value.

[ Bericht 0% gewijzigd door jaco op 24-09-2019 05:30:10 (spelling) ]

Ik heb vandaag een account aangemaakt op Flatex.

Eerst indruk is dat het echt een super onoverzichtelijke interface is (heb ook DeGiro).

Morgen even een effect kopen om te kijken hoe dat gaat (en natuurlijk als een eckte hollander die €100 kan cashen. Zoals het nu eruit ziet blijf ik gewoon bij DeGiro (betaal graag een paar euro extra voor een fatsoenlijke interface).

Eerst indruk is dat het echt een super onoverzichtelijke interface is (heb ook DeGiro).

Morgen even een effect kopen om te kijken hoe dat gaat (en natuurlijk als een eckte hollander die €100 kan cashen. Zoals het nu eruit ziet blijf ik gewoon bij DeGiro (betaal graag een paar euro extra voor een fatsoenlijke interface).

Play hard, go pro.

ABN: wat een klap, wat vinden jullie? Kans of wegrennen?

Ikzelf ga lang voor abn dus heb bijgekocht, afhankelijk van de trend misschien nog een aantal als hij doorzakt onder de 14. Verwacht ik eigenlijk niet, want al erg stevig gestraft in mijn optiek

Ikzelf ga lang voor abn dus heb bijgekocht, afhankelijk van de trend misschien nog een aantal als hij doorzakt onder de 14. Verwacht ik eigenlijk niet, want al erg stevig gestraft in mijn optiek

Aigh aigh Captain!

Beurswaarde 7,63 mldquote:Op donderdag 26 september 2019 16:38 schreef Captain_koek het volgende:

ABN: wat een klap, wat vinden jullie? Kans of wegrennen?

Ikzelf ga lang voor abn dus heb bijgekocht, afhankelijk van de trend misschien nog een aantal als hij doorzakt onder de 14. Verwacht ik eigenlijk niet, want al erg stevig gestraft in mijn optiek

= 85% van initiele waarde (want 15% gezakt)... 9 miljard = 100%, 15% = 1450 miljoen.

Eenmalige boete, geen gezeik qua overige winstgevendheid whatsoever....

Lijkt mij dus een kans...

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Zo die had ik niet verwacht van +8% naar -7% nu binnen een dag.quote:

ABN: wat een klap, wat vinden jullie? Kans of wegrennen?

Ikzelf ga lang voor abn dus heb bijgekocht, afhankelijk van de trend misschien nog een aantal als hij doorzakt onder de 14. Verwacht ik eigenlijk niet, want al erg stevig gestraft in mijn optiek

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ik vind dat die financials wel hard worden aangepakt. Ja, hun rekeningen worden gebruikt voor witwassen. Maar die roep om bijvoorbeeld mensen in de top te berechten is ongerecht.

Bij het UWV wordt heel veel fraude gepleegd. Moet nu de top daar worden aangepakt?

Ook vind ik de boetes hoog voor het niet naleven van regelgeving. Defensie heeft regelgeving niet nageleeft waardoor mensen ernstig ziek zijn geworden. Die krijgen dan een boete van 40.000 euro. De ING let niet goed op witwassen (rechtshandhaving is ook niet hun taak!) en gelijk een boete van honderden miljoenen!

Is dat nog steeds vanwege de algemene hetze tegen banken vanuit het publiek en de politiek? Een sterke financiele sector is juist belangrijk voor de Nederlandse economie. We zijn die wel aan het afbreken.

Bij het UWV wordt heel veel fraude gepleegd. Moet nu de top daar worden aangepakt?

Ook vind ik de boetes hoog voor het niet naleven van regelgeving. Defensie heeft regelgeving niet nageleeft waardoor mensen ernstig ziek zijn geworden. Die krijgen dan een boete van 40.000 euro. De ING let niet goed op witwassen (rechtshandhaving is ook niet hun taak!) en gelijk een boete van honderden miljoenen!

Is dat nog steeds vanwege de algemene hetze tegen banken vanuit het publiek en de politiek? Een sterke financiele sector is juist belangrijk voor de Nederlandse economie. We zijn die wel aan het afbreken.

The End Times are wild

Beurswaarde was 17 en nu 15 miljard ik heb geen idee waar jij de 7,63 miljard vandaan haalt. Gister is er meer dan twee miljard beurswaarde verdampt!quote:

[..]

Beurswaarde 7,63 mld

= 85% van initiele waarde (want 15% gezakt)... 9 miljard = 100%, 15% = 1450 miljoen.

Eenmalige boete, geen gezeik qua overige winstgevendheid whatsoever....

Lijkt mij dus een kans...

Staat op google? "ABN aandeel"quote:

[..]

Beurswaarde was 17 en nu 15 miljard ik heb geen idee waar jij de 7,63 miljard vandaan haalt. Gister is er meer dan twee miljard beurswaarde verdampt!

Zou toch moeten kloppen.. vaag, Yahoo geeft idd 15 aan.

Maakt de feiten alleen maar extremer.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Maar dus, is de overstap een idee? ING voor 15,66 gekocht nu 9,88.

[ Bericht 8% gewijzigd door #ANONIEM op 27-09-2019 18:43:22 ]

[ Bericht 8% gewijzigd door #ANONIEM op 27-09-2019 18:43:22 ]

Maakt niet uit. Beste kun je spreiden. Ik geloof nog stteda in valuequote:

Maar dus, is de overstap een idee? ING voor 15,66 gekocht nu 9,88.

The End Times are wild

Half om half? Kan er niets zinnigs gezegd worden over groeicapaciteit van beide? Dit aandeel betreft niet zoveel (800 stuks) dus vereist mi geen verdere opdeling.quote:

[..]

Maakt niet uit. Beste kun je spreiden. Ik geloof nog stteda in value

[ Bericht 6% gewijzigd door #ANONIEM op 27-09-2019 19:01:45 ]

Zelfde type bedrijven.. Het enige wat je doet is je risico verlagen als je wat meer diversificeert...quote:

[..]

Half om half? Kan er niets zinnigs gezegd worden over groeicapaciteit van beide? Dit aandeel betreft niet zoveel (800 stuks) dus vereist mi geen verdere opdeling.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Spreiden is altijd goed. Maar niemand kan voooraf zeggen welk aandeeel het het beste zal doen. Ik heb ze beiden, iets meer abnquote:

[..]

Half om half? Kan er niets zinnigs gezegd worden over groeicapaciteit van beide? Dit aandeel betreft niet zoveel (800 stuks) dus vereist mi geen verdere opdeling.

The End Times are wild

quote:

[..]

Spreiden is altijd goed. Maar niemand kan voooraf zeggen welk aandeeel het het beste zal doen. Ik heb ze beiden, iets meer abn

Hmm oke! Ik herinner me nmlk een stukje over het perspectief van ING; dat het nog lang zal duren voordat ie terug zal springen. Maar dat was dan wrs idd gebaseerd op de alg. toestand van de financiele sector. Miss splits ik het ook maar op.quote:

Zelfde type bedrijven.. Het enige wat je doet is je risico verlagen als je wat meer diversificeert...

[ Bericht 1% gewijzigd door #ANONIEM op 27-09-2019 19:41:55 ]

Boete + systemen aanpassen > afname boerskoers. --> overreactie markt.quote:

[..]

[..]

Hmm oke! Ik herinner me nmlk een stukje over het perspectief van ING; dat het nog lang zal duren voordat ie terug zal springen. Maar dat was dan wrs idd gebaseerd op de alg. toestand van de financiele sector. Miss splits ik het ook maar op.

Je kan daar een tikje op gokken, ING short en ABN long.

Maareh, hoeveel % zou de koers van Pnl stijgen maandag? 10%?

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Je moet helemaal niet zo fixeren op de koersquote:

[..]

[..]

Hmm oke! Ik herinner me nmlk een stukje over het perspectief van ING; dat het nog lang zal duren voordat ie terug zal springen. Maar dat was dan wrs idd gebaseerd op de alg. toestand van de financiele sector. Miss splits ik het ook maar op.

The End Times are wild

Had ik nog niet gehoord... weet niet wat de reactie zal zijn. Van mij had het niet gehoeven!quote:

[..]

Boete + systemen aanpassen > afname boerskoers. --> overreactie markt.

Je kan daar een tikje op gokken, ING short en ABN long.

Maareh, hoeveel % zou de koers van Pnl stijgen maandag? 10%?

The End Times are wild

Ergo; een groter aandeel in ABN dan ING?quote:

Boete + systemen aanpassen > afname boerskoers. --> overreactie markt.

Je kan daar een tikje op gokken, ING short en ABN long.

Hmm? Niet afhankelijk van doel en termijn?quote:

Je moet helemaal niet zo fixeren op de koers

[ Bericht 1% gewijzigd door #ANONIEM op 27-09-2019 21:03:15 ]

Koers reageert altijd overdreven op nieuwsberichten, is voor mij vaak wel een trigger om te kopen. Zolang er fundamenteel dan niks verandert he.

Ik zou juist liever zien dat ze de bestuurders wat harder aanpakken en niet de aandeelhouders. Nu zie je helaas nog te vaak dat de verantwoordelijken strafrechtelijke vervolging afkopen via een schikking uit de bedrijfskas, en daarmee dus uit de zakken van de aandeelhouders.quote:

Ik vind dat die financials wel hard worden aangepakt. Ja, hun rekeningen worden gebruikt voor witwassen. Maar die roep om bijvoorbeeld mensen in de top te berechten is ongerecht.

Bij het UWV wordt heel veel fraude gepleegd. Moet nu de top daar worden aangepakt?

Ook vind ik de boetes hoog voor het niet naleven van regelgeving. Defensie heeft regelgeving niet nageleeft waardoor mensen ernstig ziek zijn geworden. Die krijgen dan een boete van 40.000 euro. De ING let niet goed op witwassen (rechtshandhaving is ook niet hun taak!) en gelijk een boete van honderden miljoenen!

Is dat nog steeds vanwege de algemene hetze tegen banken vanuit het publiek en de politiek? Een sterke financiele sector is juist belangrijk voor de Nederlandse economie. We zijn die wel aan het afbreken.

Maar ook de directeur van het UWV van als Mo H. uit Rotterdam gefraudeerd heeft met zijn uitkering!quote:

[..]

Ik zou juist liever zien dat ze de bestuurders wat harder aanpakken en niet de aandeelhouders. Nu zie je helaas nog te vaak dat de verantwoordelijken strafrechtelijke vervolging afkopen via een schikking uit de bedrijfskas, en daarmee dus uit de zakken van de aandeelhouders.

The End Times are wild

Reken je niet rijkquote:

Yes !

https://www.iex.nl/Nieuws(...)og-samen-verder.aspx

The End Times are wild

Uiteindelijk hebben de aandeelhouders de macht om de bestuurders af te zetten.quote:

[..]

Ik zou juist liever zien dat ze de bestuurders wat harder aanpakken en niet de aandeelhouders. Nu zie je helaas nog te vaak dat de verantwoordelijken strafrechtelijke vervolging afkopen via een schikking uit de bedrijfskas, en daarmee dus uit de zakken van de aandeelhouders.

Dat dit niet het geval is bij bijv. ABN en ING komt, denk ik, omdat veel aandeelhouders wel inzien dat zo'n situatie niet volledig de schuld is van de top van het bedrijf (die zijn niet aantoonbaar lakser dan voorheen als het om witwassen gaat) maar ook van gewijzigde wet- en regelgeving op dit gebied, waardoor het in veel gevallen lastig te bepalen is of de bank voldoende heeft gedaan om witwassen te voorkomen. Je bent als onderneming op dit gebied een halve crimineel, tenzij je het tegendeel kunt bewijzen.

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Waarin beleggen jullie? Alleen in ETFs, of (ook) in individuele producten zoals aandelen?

Ik hoor en lees vaak dat index fondsen de meest gebruikelijke en verstandige methode is om 'rijk' te worden door consistent bij te dragen via DCA. En dat consistente bijdragen in index funds risk-adjusted een veel grotere impact hebben dan DCA in aandelen (want transactiekosten) en jaarlijks lump-summen leidt tot mislopen van eventuele returns.

[ Bericht 66% gewijzigd door DrKingSchultz op 29-09-2019 18:26:00 ]

Ik hoor en lees vaak dat index fondsen de meest gebruikelijke en verstandige methode is om 'rijk' te worden door consistent bij te dragen via DCA. En dat consistente bijdragen in index funds risk-adjusted een veel grotere impact hebben dan DCA in aandelen (want transactiekosten) en jaarlijks lump-summen leidt tot mislopen van eventuele returns.

[ Bericht 66% gewijzigd door DrKingSchultz op 29-09-2019 18:26:00 ]

Beiden.quote:

Waarin beleggen jullie? Alleen in ETFs, of (ook) in individuele producten zoals aandelen?

De vraag is niet zo helder. Het lijkt alsof je specifiek materiaal uit de FIRE hoek hebt gelezen en wat concepten op een hoop gooit. Ik geloof dat je op 2 discussies doelt, die je los van elkaar moet zien.quote:Ik hoor en lees vaak dat index fondsen de meest gebruikelijke en verstandige methode is om 'rijk' te worden door consistent bij te dragen via DCA. En dat consistente bijdragen in index funds risk-adjusted een veel grotere impact hebben dan DCA in aandelen (want transactiekosten) en jaarlijks lump-summen leidt tot mislopen van eventuele returns.

DCA (dollar cost averaging) vs een lump sum besteden zodra je die beschikbaar hebt vs market timing met de gehele lump sum, is een discussie die voor elke aankoop geldt waarvoor er over een bepaalde periode bewegende koersen bestaan en die je in stukjes kunt kopen. Hier moet je dus ook over nadenken als je goud wilt kopen of graan futures.

Index-fund Vs aandelen selecteren is de tweede en meer complexe discussie. Als je geen kennis hebt over bedrijfsvoering en die kennis ook niet wilt vergaren, dan is een goedkoop index-fund waarschijnlijk je meest efficiente oplossing. Je wordt er niet (relatief) rijk mee zoals je stelt, omdat de meeste beleggers ongeveer hetzelfde rendement zullen halen als jij. Aandelen selecteren kost veel tijd en energie maar kan lucratief uitpakken. Je kunt hier bovendien ook profiteren van geluk, zoals een klein aandeel dat doorbreekt.

De transactie kosten zijn tegenwoordig zo laag dat dit geen rol meer speelt imho. Hooguit loop je tegen hoge spreads aan als je in exotische producten of illiquide small caps gaat beleggen, maar als het goed is weet je dan toch al wat je doet.

PostNL ff naar 2.09 euro, nu weer 1.80

Blijkbaar vindt de meerderheid van de kopers / verkopers dat het 1.80 waard moet zijn...

Ik zou geen aandeeltje Pnl verkopen op 1.80 i.i.g.

Blijkbaar vindt de meerderheid van de kopers / verkopers dat het 1.80 waard moet zijn...

Ik zou geen aandeeltje Pnl verkopen op 1.80 i.i.g.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Zonder dividend is het wel minder aantrekkelijk.quote:

PostNL ff naar 2.09 euro, nu weer 1.80

Blijkbaar vindt de meerderheid van de kopers / verkopers dat het 1.80 waard moet zijn...

Ik zou geen aandeeltje Pnl verkopen op 1.80 i.i.g.

The End Times are wild

De enige rationele theorie die bestaat voor lagere beurskoersen bij lager dividend is dat een bedrijf cash gaat hoarden en daar slechte investeringen mee gaat doen.quote:

[..]

Zonder dividend is het wel minder aantrekkelijk.

Dat is niet van toepassing op een bedrijf met een negatief eigen vermogen als je het mij vraagt.

De overname an sich lijkt mij ook positief, concurrentie wegpesten gaat beide partijen meer kosten dan de overname prijs dus.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Zou teveel afwijken van efficiënte markthypothese.quote:

[..]

Zonder dividend is het wel minder aantrekkelijk.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Nu ja, de meeste dividend aristocrats verhandelen ook tegen een hogere k/w dan bedrijven zonder dividend of met een grillig dividendpatroon in vergelijkbare sectoren. Het zegt ook iets over de voorspelbaarheid van groei in uitkeringen en het belang van tevreden aandeelhouders. Denk dat het met PostNL wel is ingeprijsd inmiddels.quote:

[..]

De enige rationele theorie die bestaat voor lagere beurskoersen bij lager dividend is dat een bedrijf cash gaat hoarden en daar slechte investeringen mee gaat doen.

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Hallo allemaal,

Hier een absolute beginner en leek qua beleggen. Vorige maand heb ik een account bij de Giro geopend, ik ben met een bedrag begonnen van een kleine 1.500,- euro (VWRL en IWDA). Door ermee te beginnen wil ik er gaandeweg van leren. Jullie begrijpen wellicht dat vele posts hier nog chinees voor me zijn, maar ik moet en wil toch ergens beginnen.

Op dit moment heb ik 2 vragen:

- in de mailbox van De Giro ontving ik een evt. in te vullen formulier W-8BEN, een verzoek om toepassing van het verlaagd tarief dividendbelasting USA. Iemand een idee of ik dit verzoek moet indienen?

- her en der lees ik om toch wat obligaties te kopen, is dit echt nodig?

Globale situatie: ik zou tot eind volgend jaar nog een 8.000 euro kunnen investeren in beleggingen, ik wil er niet actief mee bezig zijn, eerder iets om over 8 tot 10 jaar eens te kijken hoe de vlag erbij hangt. Uiteraard kan ik dit bedrag missen, daarbuiten heb ik nog een deposito bij een bank (loopt volgend jaar af). Ik zit boven de VRH grens.

Alle tips/adviezen voor deze leek zijn welkom, graag in Jip en Janneke taal.

Alvast bedankt voor jullie reacties!

Hier een absolute beginner en leek qua beleggen. Vorige maand heb ik een account bij de Giro geopend, ik ben met een bedrag begonnen van een kleine 1.500,- euro (VWRL en IWDA). Door ermee te beginnen wil ik er gaandeweg van leren. Jullie begrijpen wellicht dat vele posts hier nog chinees voor me zijn, maar ik moet en wil toch ergens beginnen.

Op dit moment heb ik 2 vragen:

- in de mailbox van De Giro ontving ik een evt. in te vullen formulier W-8BEN, een verzoek om toepassing van het verlaagd tarief dividendbelasting USA. Iemand een idee of ik dit verzoek moet indienen?

- her en der lees ik om toch wat obligaties te kopen, is dit echt nodig?

Globale situatie: ik zou tot eind volgend jaar nog een 8.000 euro kunnen investeren in beleggingen, ik wil er niet actief mee bezig zijn, eerder iets om over 8 tot 10 jaar eens te kijken hoe de vlag erbij hangt. Uiteraard kan ik dit bedrag missen, daarbuiten heb ik nog een deposito bij een bank (loopt volgend jaar af). Ik zit boven de VRH grens.

Alle tips/adviezen voor deze leek zijn welkom, graag in Jip en Janneke taal.

Alvast bedankt voor jullie reacties!

Obligaties ga je toevoegen als het risico te hoog wordt... Interest rates op obligaties nu zijn echter ook extreem laag... Kun je wss beter uit de markt blijven even...

Maar dit gaat pas tellen als het een beetje vermogen wordt joh, en dan zeggen ze eigenlijk "je leeftijd als % in obligaties" maar meer om te benadrukken dat je risico moet afbouwen als je je vermogen gaat opeten, want je wilt niet uit de beurs stappen als de koersen laag staan zegmaar.

Idealiter zet je gewoon 400 euro per maand ofzo weg, in een ETF, je hebt bij degiro een kern selectie.. kan je onder voorwaarden zonder transactiekosten (1* per maand oud) kopen... Heb je fondsen tussen zitten die wereldwijd beleggen.

[ Bericht 20% gewijzigd door ludovico op 08-10-2019 11:40:36 ]

Maar dit gaat pas tellen als het een beetje vermogen wordt joh, en dan zeggen ze eigenlijk "je leeftijd als % in obligaties" maar meer om te benadrukken dat je risico moet afbouwen als je je vermogen gaat opeten, want je wilt niet uit de beurs stappen als de koersen laag staan zegmaar.

Idealiter zet je gewoon 400 euro per maand ofzo weg, in een ETF, je hebt bij degiro een kern selectie.. kan je onder voorwaarden zonder transactiekosten (1* per maand oud) kopen... Heb je fondsen tussen zitten die wereldwijd beleggen.

[ Bericht 20% gewijzigd door ludovico op 08-10-2019 11:40:36 ]

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Kort antwoord: ja, een lager tarief dividendbelasting (voorheffing 15% i.p.v. 30%) komt voort uit het verdrag tussen de USA en Nederland. Dividenden kunnen belast worden onder het Amerikaanse belastingstelsel en om vast te stellen of beleggers in aanmerking komen voor een lager belastingtarief wordt zo'n formulier W-8BEN gebruikt. Ik geloof niet dat het voor aandelen VWRL (domicilie in Ierland, dus Europees) ook relevant is, maar voor andere aandelen of ETFs in dollars kan het wel goed zijn dit in te vullen.quote:

- in de mailbox van De Giro ontving ik een evt. in te vullen formulier W-8BEN, een verzoek om toepassing van het verlaagd tarief dividendbelasting USA. Iemand een idee of ik dit verzoek moet indienen?

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Who knowsquote:

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Kan, welke idee erachter? Goede earnings? Aandeel ondergewaardeerd?quote:

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

ging sws de laatste maanden heel snel omhoog. Dus ik dacht gaat waarschijnlijk verder nadat die een klein dipje naar 31 deed. Maar de dip werd groter oa omdat de nieuwe grafische kaart een vertraging heeft opgelopen.quote:

[..]

Kan, welke idee erachter? Goede earnings? Aandeel ondergewaardeerd?

Hoi

Puur speculeren wat je doet dan.quote:

[..]

ging sws de laatste maanden heel snel omhoog. Dus ik dacht gaat waarschijnlijk verder nadat die een klein dipje naar 31 deed. Maar de dip werd groter oa omdat de nieuwe grafische kaart een vertraging heeft opgelopen.

Hoe hoger de koers hoe meer je betaalt voor een aandeel, hoe slechter de deal.

Scheelt dat de markt vaak wel redelijk efficiënt is en dat het vaak niet helemaal onterecht is dat de koers was gestegen. Maar je hebt eigenlijk geen idee waar je in belegt.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Koersdoel voor Adyen van 960 euro volgens Goldman-Sachs. Wat moet je nou met zoiets?

"We aren't people, we are text." - Japanman Sakyusan -

Helemaal niks? Hoezo?quote:Op donderdag 10 oktober 2019 09:49 schreef Tyr80 het volgende:

Koersdoel voor Adyen van 960 euro volgens Goldman-Sachs. Wat moet je nou met zoiets?

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Geïnteresseerden.quote:

Assumpties erachter zijn zo groot dat je dat getal zonder die assumpties niet zou moeten interpreteren.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ik wilde net een bepaald aandeel kopen (heb er al een aantal van in bezit), kreeg ik de foutmelding bij de DeGiro "Helaas kan dit product niet verhandeld worden. Dit kan het gevolg zijn van regelgeving, uw profiel of als gevolg van een intern besluit.". Dus ik een mailtje sturen, krijg ik dit terug:"

Bedankt voor uw e-mail.

Helaas heeft DEGIRO besloten het uitbreiden van genoemde onderliggende waarde tijdelijk te beperken. De reden is dat ons risk management het vanuit risico oogpunt niet wenselijk acht haar positie te vergroten.

Het is echter wel mogelijk om bestaande posities aan te houden en/of te verkopen."

Kan iemand mij uitleggen waarom DeGiro voor mij beslist wat risicovol is? Of koopt DeGiro eerst dit aandeel op, waarna ze het doorverkopen aan mij? Ik heb geen idee hoe dit eigenlijk werkt.

Bedankt voor uw e-mail.

Helaas heeft DEGIRO besloten het uitbreiden van genoemde onderliggende waarde tijdelijk te beperken. De reden is dat ons risk management het vanuit risico oogpunt niet wenselijk acht haar positie te vergroten.

Het is echter wel mogelijk om bestaande posities aan te houden en/of te verkopen."

Kan iemand mij uitleggen waarom DeGiro voor mij beslist wat risicovol is? Of koopt DeGiro eerst dit aandeel op, waarna ze het doorverkopen aan mij? Ik heb geen idee hoe dit eigenlijk werkt.

#FreeHat

Zeg dan gewoon welk aandeel, ipv zo geheimzinnig doen.quote:

Ik wilde net een bepaald aandeel kopen (heb er al een aantal van in bezit), kreeg ik de foutmelding bij de DeGiro "Helaas kan dit product niet verhandeld worden. Dit kan het gevolg zijn van regelgeving, uw profiel of als gevolg van een intern besluit.". Dus ik een mailtje sturen, krijg ik dit terug:"

Bedankt voor uw e-mail.

Helaas heeft DEGIRO besloten het uitbreiden van genoemde onderliggende waarde tijdelijk te beperken. De reden is dat ons risk management het vanuit risico oogpunt niet wenselijk acht haar positie te vergroten.

Het is echter wel mogelijk om bestaande posities aan te houden en/of te verkopen."

Kan iemand mij uitleggen waarom DeGiro voor mij beslist wat risicovol is? Of koopt DeGiro eerst dit aandeel op, waarna ze het doorverkopen aan mij? Ik heb geen idee hoe dit eigenlijk werkt.

pindazakje