Ik open dit topic omdat ik er zelf interesse in heb maar nog met vragen zit en die zitten met name in de koersen en het risico.quote:Beleg in de Rabobank met Rabobank Ledencertificaten

De Rabobank is een coöperatieve bank met leden in plaats van aandeelhouders. Dat lidmaatschap biedt u de kans om samen ambities en idealen te realiseren. Zo kunt u als lid van de Rabobank profiteren van ons unieke beleggingsproduct Rabobank Ledencertificaten.

U belegt in certificaten van participaties zonder einddatum die door Rabobank Nederland zijn uitgegeven. De Rabobank heeft een hoge kredietwaardigheid. Met ledencertificaten investeert u dus in een betrouwbare bank.

Het minimale rendement komt neer op 5% van ¤25 wat kan oplopen wanneer de rente op staatsleningen hoger wordt.

Het is achtergesteld dus als de Rabo failliet gaat ben je je geld kwijt.

In principe hebben ze een nominale waarde van ¤25,- maar de koers wordt 1 keer per maand bepaald door een soort commitee aan de hand van vraag en aanbod.

En juist dat laatste steekt mij een beetje ik heb namelijk niet kunnen ontdekken hoe ze daar bij komen. De informatie die de Rabo geeft betreft volgens mij het aantal verhandelde certificaten en niet de vraag en aanbod weer. Verder lijken er bij tijd en wijlen nieuwe certificaten bij te komen zonder dat dat aangegeven is.

Zie onderstaand uit de notulen en jaarverslagen:

Dit betrof een aangekondigde emissiequote:UIt 7 oktober 2011

Het definitieve aantal geplaatste Rabobank Ledencertificaten bedraagt 4.892.285 Rabobank

Ledencertificaten. Hiermee komt het totaal aantal uitstaande Rabobank Ledencertificaten op

259.961.365.

Zie echter het verschil met het volgende stukje over de omzetting van Ledenobligaties naar certificaten:

Tenzij het een typfout is mis ik nog steeds 9 miljoen certificaten die zijn uitgegeven zonder aankondiging.quote:Door de omwisseling neemt

het aantal uitstaande Rabobank Ledencertificaten per 31 december 2012 toe

met 9 miljoen tot 277.961.365 (+ 3,35%).

.

Verder snap ik niets van de koers bepaling, er worden plots veel meer stukken verhandeld maar de koers die stijgt of daalt amper.

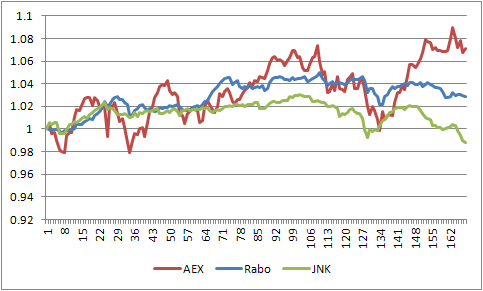

De laatste 2 laten het verband zien tussen het aantal verhandelde stukken en de koers. In de laatste grafiek hebben ze hun eigen schaal zodat de veranderingen van de koersen beter zichtbaar is. Zou je hem op dezelfde schaal houden dan was het een bijna rechte lijn.

Wat te zien is is dat het aantal verhandelde stukken meer dan verdrievoudigd maar dat de koers niet daalt maar juist stijgt. Dit kan ik niet rijmen met de berichten die ik her en der lees dat meer mensen hun certificaten willen verkopen.

Je kunt het effect daarvan wel sterk zien in de een na laatste grafiek waarin er een dip in de koersen is eind 2012.

[ Bericht 5% gewijzigd door icecreamfarmer_NL op 04-06-2013 20:39:03 ]

Moet dit in aex of wgr?

[ Bericht 75% gewijzigd door icecreamfarmer_NL op 04-06-2013 20:41:21 ]

quote:Op dinsdag 4 juni 2013 20:11 schreef trigt013 het volgende:

De Rabobank probeert zich te profileren als een bank die zich anders gedraagt dan andere banken. In reclamespotjes wordt daarom veel aandacht geschonken aan het 'coöperatieve' karakter. Dit houdt in dat de Rabobank uit 139 (2012) zelfstandige aangesloten banken bestaat, die alle een coöperatie vormen en over een eigen bestuur en raad van commissarissen beschikken. De centrale coöperatie Rabobank Nederland behartigt de belangen van de leden (de lokale banken), oefent een eigen bankbedrijf uit, is houdster van binnenlandse en buitenlandse deelnemingen, en oefent het toezicht op de lokale banken uit als bedoeld in de Wet op het financieel toezicht.

Dit is een product van Rabo centraal

Koers wordt kunstmatig gesteund en rabo is de grootste hypotheekverstrekker met zo een 250 miljard aan hypotheken reken uit hun boekverlies

Nog los van alle leningen aan het MKB

Mag jij raden wie al die verliezen gaat betalen

Ja ik zie de rabo wel als betrouwbaar en solide maar weet ook dat ze vastgoed (niet hun eigen kantoren) aan het verkopen zijn om de balance sheet op te poetsen.quote:

AFBLIJVEN VAN DIE ROTZOOI

Koers wordt kunstmatig gesteund en rabo is de grootste hypotheekverstrekker met zo een 250 miljard aan hypotheken reken uit hun boekverlies

Nog los van alle leningen aan het MKBWaarvan min 20% in de ziekenboeg zit

Mag jij raden wie al die verliezen gaat betalen

En dat steunen denk ik dus ook:

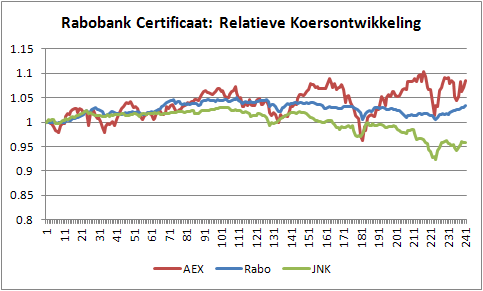

Je ziet dat de koers bijna 4 maanden daalt en dan opeens gigantisch stijgt om bij de nominale waarde uit te komen.

[ Bericht 9% gewijzigd door icecreamfarmer_NL op 04-06-2013 21:34:12 ]

Dat was idd in het verleden zo, NU NIET MEERquote:

Ja ik zie de rabo wel als betrouwbaar en solide .....

Helft van alle banen in de fin sector gaat verdwijnen

AFBLIJVEN DUS !!!!!!

vergelijk achtergestelde leningen aan DSB bank kon niet fout gaan vanwege toezicht enzo

lang leve dan banken....... kill de banken......

Mocht je het nog niet weten: Rabo is geen ABN of ING he...quote:

Ik zeg gewoon doen, kopen die certificaten. Banken zorgen toch goed voor zichzelf, dus kan niet mis gaan (kijk maar naar DSB en op Cyprus), alleen zal het rendement ook tegenvallen, want het grootste deel van de winst gaat naar de bonus!

lang leve dan banken....... kill de banken......

Nu werkelijk mijn mening:

ABN is van de staat.... daar zouden wij allen op basis van onze maandelijkse bijdrage die in de vorm van loonheffing en dagelijkse bijdrage in de vorm van BTW toch echt van moeten profiteren (korting???). maar helaas.

ING is een bij elkaar geraapt zooitje, heeft systemen niet op orde..... en ook al staatsteun (gehad).

Rabo.... klassieke bank, founded by farmers, maar nu beheerd door geldwolven (die ook bij ABN en ING zitten. Rabo heeft veel in vastgoed (particuliere hypotheken) en financiering het mkb. Beide niet echt geweldige markten..... maar door kunstmatig prijzen hoog en spaarrentes laag te houden zal Rabo wel overleven.

Wat is nu jouw punt/ verschul tussen Rabo en ABN/ING.

Welke geldwolven heb je het over? Rabobank is een coöperatie, geen aandeelhouders die om hoge korte termijn winsten lopen te zeuren.quote:

Rabo schijf je met een medeklinker en de ABN en ING beginnen met een klinker. Verder zie ik weinig verschil.....

Nu werkelijk mijn mening:

ABN is van de staat.... daar zouden wij allen op basis van onze maandelijkse bijdrage die in de vorm van loonheffing en dagelijkse bijdrage in de vorm van BTW toch echt van moeten profiteren (korting???). maar helaas.

ING is een bij elkaar geraapt zooitje, heeft systemen niet op orde..... en ook al staatsteun (gehad).

Rabo.... klassieke bank, founded by farmers, maar nu beheerd door geldwolven (die ook bij ABN en ING zitten. Rabo heeft veel in vastgoed (particuliere hypotheken) en financiering het mkb. Beide niet echt geweldige markten..... maar door kunstmatig prijzen hoog en spaarrentes laag te houden zal Rabo wel overleven.

Wat is nu jouw punt/ verschul tussen Rabo en ABN/ING.

Rabo heeft inderdaad veel in vastgoed en financiering MKB. Ook Grootbedrijf overigens. Maar goed, als je veel spaargeld hebt van klanten, dan moet je het ook ergens aan lenen he. Anders levert het niks op. Daarbij, het feit dat de spaarrente zo laag is bij de Rabo, is omdat het geld weinig waard is voor ze. Als je immers elders goedkoper kunt lenen. En grote partijen zetten graag geld bij de Rabo vanwege de zekerheid die ze bieden; dan is het niet erg om een lage rente te ontvangen.

www.fd.nl

AFBLIJVEN DUS

zag het ook ja.quote:

Uit cijfers van de bank blijkt dat de omzet gisteren 15,05 miljoen stukken bedroeg (dubbeltelling). Dat is een stijging van 50% ten opzichte van de voorgaande maand (10,4 miljoen certificaten). In april was de omzet 9,4 miljoen. In januari bedroeg de omzet 3,5 miljoen stukken.

www.fd.nl

AFBLIJVEN DUS

Ik blijf het raar vinden het aantal verhandelde stukken ligt nu 4x zo hoog als gemiddeld maar de koers blijft op zijn plek.

Is ergens te zien hoeveel Rabo uitgeeft aan het in en verkopen van zijn eigen stukken?

Stond ook in de krantquote:

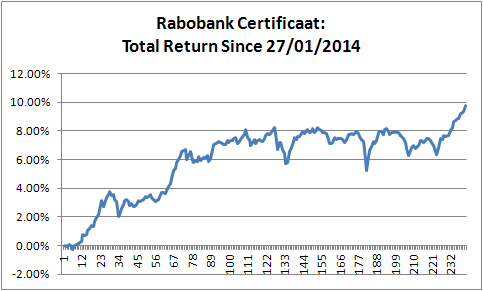

Grafieken geupdate.

Ik blijf het raar vinden het aantal verhandelde stukken ligt nu 4x zo hoog als gemiddeld maar de koers blijft op zijn plek.

Is ergens te zien hoeveel Rabo uitgeeft aan het in en verkopen van zijn eigen stukken?

Er was een limiet van 355 miljoen maar die is al op

En nu dus verhoogt met een miljard

Risico voor de overgebleven certificaten loopt dus nog sneller op

AFBLIJVEN DUS

De bonuscultuur bij de rabobank valt volgens mij enorm mee. En noem mij een branche waar de werknemers niet voornamelijk op hun eigen beloning belust zijn?quote:

De geldwolven zijn de bestuurders en andere werknemers die er zitten....... net als alle andere bankiers waren / zijn deze mensen met name op hun eigen beloning berust.

Bron want de totale waarde van alle uitstaande certificaten is ongeveer 7 miljard. Dat houdt dus in dat ze 1/7de in eigen bezit hebben.quote:Op zondag 9 juni 2013 13:02 schreef ikweethetookniet het volgende:

[..]

Stond ook in de krant

Er was een limiet van 355 miljoen maar die is al op

En nu dus verhoogt met een miljard

Risico voor de overgebleven certificaten loopt dus nog sneller op

AFBLIJVEN DUS

Op 5 september 2012 schreef ik ook over de Ledencertificaten.

Column: ledencertificaten Rabobank onder vuur

In dat artikel gaf ik al aan dat wij beleggers wijzen op het feit dat deze Certificaten, kortgezegd, ten opzichte van het risico, een te laag rendement uitbetalen. Het zal niet snel gebeuren dat de Rabobank ten onder gaat, maar voor achtergesteld kapitaal (in feite kernkapitaal van de Rabobank) is de vergoeding te laag. Daarnaast is de verhandelbaarheid slechts 1 keer per maand.

‘SNS en Cyprus’

In het FD wordt beschreven dat de verkoopdruk van de Ledencertificaten aan de Rabobank oploopt. De reden wordt door de Rabobank gezocht in het feit dat er onder aanvoering van Jeroen Dijsselbloem het achtergestelde bankpapier in de gevallen van SNS en Cyprus op nul werden gezet. De Ledencertificaten zijn ook achtergesteld, of diep-achtergesteld zoals de Rabobank het noemt. Wat mij betreft mag de reden van de verkopen ook wel dichter bij huis gezocht worden. De Rabobank zit net als alle andere banken in een zware fase. Het verdienmodel staat onder druk en de onderpanden op uitstaande leningen dalen. In het FD: ‘de kredietverliezen lopen op, er dreigt een forse boete in het Libor-schandaal en de Rabobank moet meebetalen aan de redding van SNS’. Er wordt dus zowel aan de boven- als aan de onderkant geknabbeld aan de balans.

‘Cruciaal onderdeel van het bufferkapitaal’

In het FD wordt helder uitgelegd wat het belang is van de Ledencertificaten voor de solvabiliteit van de Rabobank. ‘Het kernkapitaal, belangrijk voor de core tier 1 ratio, is bij de Rabo nu ¤ 29,3 miljard en daarvan zit 23% in de Ledencertificaten. Als de certificaten niet zouden meetellen zou de kernkapitaalratio zakken naar 10% in plaats van de huidige zeer hoge 13,2%’. Ter vergelijking, dat is ruim onder de tier 1 ratio van de ING.

Geen beursnotering

Het prettige van een beursnotering is dat je veel meer informatie hebt over de handel en wandel van in dit geval een bank en een beleggingsinstrument. Een goede belegger doet in eerste instantie uitgebreid onderzoek naar de mogelijke risico’s van een belegging en kijkt vervolgens naar het rendement, oftewel risicomanagement. Dat risicomanagement is bij de niet-beursgenoteerde Rabobank Ledencertificaten behoorlijk lastig. Er is nauwelijks inzicht in vraag en aanbod en de totstandkoming van de prijs van de certificaten. Waar het risico precies zit en hoe hoog het is is niet open en bloot te onderzoeken. Een reden om heel voorzichtig te zijn met deze instrumenten vinden wij.

En hoe komt de handel tot stand? Vraag en aanbod? Niet helemaal. Als het aanbod namelijk te groot is kan de Rabobank zelf opkopen om de koers te ondersteunen. Daarmee breken zij wel hun Tier 1 ratio af. Daarom is er wel een maximum gesteld aan het opkoopprogramma. Stel nu dat het aanbod in een stroomversnelling komt? Als de pot leeg is hebben de zittenblijvers waarschijnlijk wel te maken met een fors koersverlies.

Opvallend

In het FD van vandaag wordt aangegeven dat de Ledencertificaten voornamelijk aan de trouwste klanten, de leden, zijn verkocht. In de praktijk is deze groep veel groter. Naar aanleiding van het artikel in september vorig jaar hebben wij veel reacties ontvangen van mensen die eigenlijk nooit hadden nagedacht over de risico’s van de certificaten, maar opvallender is het feit dat wij in beleggingsportefeuilles van de Rabobankcliënten nog steeds zware wegingen tegenkomen voor deze belegging. Deze weging kan zelfs de 30% van de portefeuillewaarde overstijgen. Het specifieke risico is daarmee, ondanks dat het de solvabele Rabobank is, veel te groot. Immers, les 1 bij beleggen is ‘spreiden’.

Alternatieven

Natuurlijk, tegen een koers van circa ¤ 25,- is het geen slechte belegging. Maar kijk uit: het blijft een belegging zonder garanties. Met de huidige kredietwaardigheid van de Rabobank en het directe rendement kan er best een deeltje van uw beleggingsportefeuille bestaan uit een dergelijk product. Let wel een deeltje, dus een procent of 5? Want gelukkig zijn er tal van beleggingsmogelijkheden die zeer goed verhandelbaar zijn, zeer transparant qua opzet en ook nog eens een goed direct rendement kennen.

Jochem Baalmann

Partner Indexus www.indexus.nl

http://www.rtlnieuws.nl/e(...)caten-verder-de-knel

Geen paniek! Rabo heeft nog even

Geinig artikeltje op de voorpagina van het FD. Er zou een exodus aan de gang zijn in de Rabo-ledencertificaten en dat zou het kapitaal van de bank lelijk kunnen aantasten omdat wordt aangenomen dat Rabo zelf 'een aanzienlijk deel' inkoopt.

Wat is er aan de hand? Rabobank heeft in de goede tijd 6,6 miljard euro opgehaald door middel van ledencertificaten. Dat zijn achtergestelde obligaties waar een mooi rendement op werd uitgekeerd en die meetelden voor het Tier 1-kapitaal. Omdat Rabo een coöperatie is zijn die certificaten niet beursgenoteerd, maar kunnen die certificaten alleen op een interne markt worden verhandeld. Niets aan de hand, tot de eurocrisis oplaaide. Toen bleek dat leden ook die certificaten gebruikten om aan liquiditeiten te komen.

Om de handel daarvan in goede banen te kunnen leiden is in oktober een faciliteit opgericht om voor een miljard euro aan certificaten extra te kunnen opkopen, zodat de koers niet onder de oorspronkelijke uitgiftekoers van 25 euro zou hoeven dalen. Het FD suggereert dat de grens van die faciliteit mogelijk zou zijn bereikt.

Dat lijkt ons een beetje voorbarig. Voor een miljard euro kunnen ongeveer 40 miljoen ledencertificaten worden gekocht. Sinds de faciliteit is opgericht zijn ongeveer 52 miljoen certificaten verhandeld. In dubbeltelling (dus koop en verkoop worden als aparte transacties beschouwd). Dat betekent dat er feitelijk 26 miljoen certificaten van eigenaar zijn verwisseld

Stel in het onwaarschijnlijke geval dat er helemaal geen reguliere vraag van klanten is geweest, dan nog heeft de Rabobank ruimte om 14 miljoen van die certificaten in te kopen voordat de extra faciliteit is benut. En zelfs bij gelijkblijvend aanbod heeft de bank dan nog 3 maanden om iets nieuws te verzinnen. Maar waarschijnlijk veel langer.

http://daskapital.nl/2013/05/rabo_heeft_nog_even.html

Nog ff wachten op de knal dus

Voor de grote sales werden er gemiddeld zo'n 2 miljoen (4/2 door dubbeltellingen) certificaten verhandeld.

Er wordt vanuit gegaan dat alles wat daarboven zit opgekocht wordt.

1,3 miljoen huizenbezitters staan ’onder water’

Ongeveer 1,3 miljoen huishoudens hadden eind vorig jaar een hypotheek waarvan de waarde hoger was dan die van hun woning. Hun totale tekort bedroeg circa 65 miljard euro, meldde De Nederlandsche Bank (DNB) maandag.

Het probleem van onderwaarde blijft volgens DNB beperkt tot 'een specifieke generatie huizenbezitters'. De kwetsbare groep bestaat vooral uit huishoudens die de afgelopen 10 jaar een huis hebben gekocht en nog niet veel hebben afgelost of gespaard.

Alles bij elkaar hebben Nederlandse huiseigenaren nog altijd overwaarde, maar die neemt door de aanhoudende malaise op de woningmarkt wel af. In 2007 lag de gezamenlijke woningwaarde nog 700 miljard euro boven de totale hypotheekschuld. Dat zal in 2015 naar verwachting circa 300 miljard euro minder zijn, aldus DNB.

In die raming is meegenomen dat huishoudens, mede gezien de lage spaarrente, spaargeld blijven gebruiken om vervroegd af te lossen. DNB gaat uit van 'enkele miljarden per jaar'.

http://www.ad.nl/ad/nl/55(...)-op-hypotheken.dhtml

Ik zeg kopen met die certificaten

Al is het aantal op te kopen stukken wel gedaald.

Betere optie lijken de obligaties te zijn die je aan het eind van het jaar kunt verzilveren voor ¤25.

Strengere kapitaaleisen en de gezondheidscheck door de ECB leiden volgend jaar bij de Europese banken tot een kapitaaltekort van ¤280 mrd.

Dat is de verwachting van PwC. Het adviesbureau publiceerde vandaag een rapport over de kapitaalposities van Europese banken.

PwC spreekt van een ‘aanzienlijk kapitaaltekort’. De onderzoekers van het adviesbureau verwachten dat de banken twee derde (¤180 mrd) van het kapitaaltekort moeten opvangen door uitgifte van nieuwe aandelen.

http://fd.nl/ondernemen/4(...)opese-banken-280-mrd

Lees verder in het FD

Maar nu weten we gelijk waarom Rabo naar de beurs moet

Nog meer geld ophalen bij het publiek om overeind te blijven

RABO=Rotte Appels Boeren Onbenullen

Dit is natuurlijk leuk en aardig maar moet zoiets niet voor gelegd worden? Dit veranderd de voorwaarden drastisch. Dit was een fijn product juist vanwege de terugkoop garantie.quote:Op dinsdag 3 december 2013 15:04 schreef µ het volgende:

http://www.ftm.nl/rabobank-brengt-ledencertificaten-beurs/

Het lijkt mij dan ook sterk dat ze dit al op 1-1-2013 kunnen doorvoeren.

Ik heb gelukkig de obligaties gekocht en die zouden eind dit jaar uitbetaald worden.

Ik mag hopen dat die niet eerst omgezet worden in leden participaties en vervolgens naar de beurs gaan.

Dan heb je nog mazzelquote:

Ik heb gelukkig de obligaties gekocht en die zouden eind dit jaar uitbetaald worden.

Ik mag hopen dat die niet eerst omgezet worden in leden participaties en vervolgens naar de beurs gaan.

Had je obligaties sns dan kon je alleen nog maar

Afgelopen maand aanbod ledencertificaten geexplodeerd naar 40 miljoen

Maar volgens de rabo is er een groot instituut die ze allemaal gekocht heeft

Het voorgenomen besluit om de ledencertificaten van de Rabobank een beursnotering te geven lokt boze reacties uit bij een aantal leden. Zij klagen over de gebrekkige informatie van de bank, of de ongelijke informatievoorziening. Institutionele beleggers waren eerder op de hoogte van de aanstaande beursgang. Onvrede heerst vooral onder leden die hun certificaten in november verkochten, in de veronderstelling dat dit de laatste mogelijkheid was. (FD, p.19)

En we worden weer eens genaaid door de bank

Whats new

Rabobank schudt de balans flink op. Het is vergevorderd in gesprekken om Rabo Capital te verzelfstandigen. Streven is om 30% onder te brengen in een joint venture met Commonwealth Investments, dat is de beheersmaatschappij van de familie Dreesmann. Het is niet eenvoudig om een complete portefeuille over te doen aan een nieuwe investeerder, maar de succesvolle acties van ING en ABN Amro zijn reden voor Rabobank om de mogelijkheden te verkennen voor het afstoten van Rabo Capital. (Tel, p.20)

Rabo heeft dringend geld nodig

De RABO lijkt vandaag voor Sinterklaas te spelen met haar besluit om op haar ledencertificaten met ingang van 1 januari volgend jaar liefst 6,5% per jaar uit te keren. Voorts het vooruitzicht van een betere verhandelbaarheid via de beurs.

Met dit initiatief zet de bank in een klap alle doemdenkers over dit beleggingsproduct schaakmat.

De certificaten zijn opeens enorm ondergewaardeerd. Koersstijging volgend jaar een reële mogelijkheid

De paniek moet heel groot zijn geweest bij de top van RABO de afgelopen dagen bij het zien van het forse aanbod aan RABO ledencertificaten.

Niet verwonderlijk. Allereerst was hiervoor verantwoordelijk de brief die de bank twee maanden geleden heeft laten uitgaan naar haar klanten met de mededeling dat een 20% belang in deze stukken in het kader van risicospreiding toch echt het maximum aanvaardbare is. Veel klanten bezaten aanzienlijk meer en dus was er extra aanbod op gang gekomen.

Ongelukkigerwijs viel dit bericht samen met het libor schandaal dat de bank mogelijk 1 miljard dollar gaat kosten. Veel geld, maar voor een bank als deze best te behappen.Desalniettemin zijn veel RABOklanten/beleggers ongerust geworden. Nog meer aanbod dus.

Last but not least zijn de media hierop gedoken de afgelopen dagen door met ruiladviezen te komen. Zelfs beleggingen zijn opgesomd die in het geheel niet te vergelijken zijn met de ledencertificaten. (Kenmerken: achtergesteld / perpetueel; uitkering gelijk aan het rendement van de meest recente 10-jarige staatsleningen plus een opslag van 1,5%punt met een minimum van 5,2%. Dat laatste wordt dus nu 6,5%).

In een poging de rust te herstellen had de bank twee maanden geleden de minimum uitkering van 5% verhoogd naar 5,2%. Gelijktijdig heeft de RABO institutionele beleggers gepolst over mogelijk interesse in een belegging in de certificaten. Ongetwijfeld heeft een aantal als reactie gegeven dat zij statutair uitsluitend in beursgenoteerd papier mogen beleggen.

Voor de RABO reden om voor de stukken in januari a.s. beursnotering aan te vragen op Euronext. Met deze beursnotering slaat de bank twee vliegen in één klap. Vraag van institutionele zijde én vraag van particuliere beleggers van andere banken.

In mijn vorige column sprak ik de verwachting uit dat instituten hoogstwaarschijnlijk graag zouden willen beleggen in de RABO ledencertificaten bij een rendement van 5,2%. Waarom? Op vergelijkbaar europapier van andere banken (met een lagere rating) en een variabele rentevergoeding kan dit rendement niet worden behaald.

Nu de top van de RABO als gevolg van (tijdelijke) onrust in de markt besloten heeft om de vergoeding te verhogen naar minimaal 6,5% zal dit naar mijn mening leiden naar forse vraag naar de stukken, zodra de kruitdampen boven de bank zijn opgetrokken.

Met dit bericht zou het mij niet verbazen indien klanten/leden van de RABO als eerste stukken gaan kopen op 23 december tegen hopelijk een koers rondom de 25 euro met de kans op een fraaie koerswinst in de loop van 2014.

http://www.telegraaf.nl/d(...)r_Sinterklaas__.html

Als het te mooi is om waar te zijn .......

Risicoloos is het natuurlijk nooit geweest, minder risicovol dan obligaties die beursgenoteerd zijn ook niet per se. Een beperking is dat je volledig afhankelijk bent van het ondoorzichtige platform van de Rabobank en dat je ze slechts 1 keer per maand kunt verhandelen. Voordeel is wel dat (zolang de Rabobank het zich kan veroorloven) de prijs kunstmatig stabiel werd gehouden, wat je in eerste instantie zou kunnen zien als 'minder risico'. Dit kan echter juist ook voor problemen zorgen aangezien de Rabobank zichzelf vrijwel heeft verplicht om de certificaten voor een hoge prijs terug te kopen.quote:

Ik vind het wel typisch dat deze certificaten destijds werden geadviseerd als een risicoloos alternatief voor een beleggingsportefeuille. Er zijn dus mensen (hoi) die deze certificaten hebben genomen omdat ze van die beurs af wilden en nu weer de beurs op gaan met hun geld.

Maar deze maand heb je nog de kans om je certificaten te verkopen op het interne platform van de Rabobank.

Je snapt wel dat dat in het kantoortje anders gebracht wordtquote:

[..]

Risicoloos is het natuurlijk nooit geweest, minder risicovol dan obligaties die beursgenoteerd zijn ook niet per se.

Ik wil niet handelen, ik wil een stabiele spaarrekening (en eerlijk gezegd, dat is het altijd geweest ook).

Wij wachten gewoon af trouwens.

Ze zullen het misschien wat leuker brengen dan het in werkelijkheid is, maar het is gewoon een achtergestelde deposito/obligatie die je hebt gekocht en dat staat ook allemaal gewoon beschreven in de voorwaarden. Alleen een normale spaarrekening of termijndeposito is 'risicoloos', tot ¤100.000 krijg je per persoon gewoon vergoed als de bank om zou vallen. Als de Rabobank omvalt of genationaliseerd zou worden, dan zijn houders van ledencertificaten niet echt veilig, spaarders wel (of heel Nederland moet kopje onder gaan, dan is niemand veilig).quote:

[..]

Je snapt wel dat dat in het kantoortje anders gebracht wordt

Ik wil niet handelen, ik wil een stabiele spaarrekening (en eerlijk gezegd, dat is het altijd geweest ook).

Wij wachten gewoon af trouwens.

Maar voor obligaties hoef je verder ook niet te handelen. Je kunt ze gewoon aanhouden en je krijgt gewoon de rente uitgekeerd, net als bij andere obligaties (al heeft de Rabobank bij dit nieuwe product wel de mogelijkheid om geen rente uit te keren als het te slecht met hun gaat).

[ Bericht 10% gewijzigd door MrBadGuy op 04-12-2013 10:43:28 ]

Omzet vandaag 80 miljoen stuks

Normaal 4 miljoen

En een overzicht van de minimaal BEOOGDE vergoeding

Geen enkele garantie dus

http://www.rabobank.nl/images/ledencertificaat_2932216.pdf

Het is tot nu toe in werkelijkheid ontzettend leuk geweest hoorquote:

[..]

Ze zullen het misschien wat leuker brengen dan het in werkelijkheid is,

Ik klaag niet, laat dat duidelijk zijn

De andere obligaties waren ook ledenproducten (die heb ik zelf namelijk).quote:

[..]

Risicoloos is het natuurlijk nooit geweest, minder risicovol dan obligaties die beursgenoteerd zijn ook niet per se. Een beperking is dat je volledig afhankelijk bent van het ondoorzichtige platform van de Rabobank en dat je ze slechts 1 keer per maand kunt verhandelen. Voordeel is wel dat (zolang de Rabobank het zich kan veroorloven) de prijs kunstmatig stabiel werd gehouden, wat je in eerste instantie zou kunnen zien als 'minder risico'. Dit kan echter juist ook voor problemen zorgen aangezien de Rabobank zichzelf vrijwel heeft verplicht om de certificaten voor een hoge prijs terug te kopen.

Maar deze maand heb je nog de kans om je certificaten te verkopen op het interne platform van de Rabobank.

Ik zie niet zoveel problemen met dit hele plan ware niet dat:

- de informatie voorziening wel heel laat is (minder dan een maand voor invoering).

- deze nog via een lek naar buiten moest komen ook.

- de rente vergoeding fors opgeschroefd wordt wat bij mij de alarmbellen doet rinkelen.

- dit samen met de grote haast waarin ze dit plan willen doorvoeren lijkt het erop dat ze dringend veel geld nodig hebben.

- cq ze zitten in de problemen.

Ik hoop wel dat er snel meer duidelijk wordt.

Snap ik, ik wil verder ook geen doemscenario's voorschotelen, het enige wat ik wil zeggen is dat de ledencertificaten ook in het verleden zeker wel extra risico's hadden tegenover normaal sparen of een gewone termijndeposito. De beursgang van dit product brengt wat veranderingen met zich mee; de prijs wordt nu door de markt bepaald ipv door een ondoorzichtig platform van de Rabobank, iedereen kan nu op elk moment in- en uitstappen ipv alleen leden van de Rabobank die 1 keer per maand die mogelijkheid krijgen en de rente stijgt iets maar wordt wat minder zeker.quote:

[..]

Het is tot nu toe in werkelijkheid ontzettend leuk geweest hoor

Ik klaag niet, laat dat duidelijk zijn

Persoonlijk ben ik wel benieuwd naar hoe dit product zich verhoudt tot de al beursgenoteerde obligaties van de Rabobank en of daarmee ook een indicatie gegeven kan worden over de marktwaarde van de ledencertificaten vanaf januari.

De Rabobank heeft ook normale obligaties uitstaan, die ook gewoon verhandelbaar zijn op de beurs.quote:

[..]

De andere obligaties waren ook ledenproducten (die heb ik zelf namelijk).

Eens, het is een vreemde gang van zaken die mij niet echt extra vertrouwen geeft. Er waren de afgelopen maanden al wat signalen dat het niet zo lekker ging met de ledencertificaten, maar dit komt toch nog erg snel en onverwacht met de nodige onduidelijkheden. Op zich zitten er wel goede voordelen aan een beursgang ten opzichte van het eigen handelsplatform, inclusief de renteverhoging, maar het leidt ook tot vragen hoe goed het nou echt gaat met de bank.quote:Ik zie niet zoveel problemen met dit hele plan ware niet dat:

- de informatie voorziening wel heel laat is (minder dan een maand voor invoering).

- deze nog via een lek naar buiten moest komen ook.

- de rente vergoeding fors opgeschroefd wordt wat bij mij de alarmbellen doet rinkelen.

- dit samen met de grote haast waarin ze dit plan willen doorvoeren lijkt het erop dat ze dringend veel geld nodig hebben.

- cq ze zitten in de problemen.

Ik hoop wel dat er snel meer duidelijk wordt.

Wou ik net ook naar linken. In september was er ook een column van dezelfde persoon waarin het volgende staat:quote:

http://www.rtlnieuws.nl/e(...)icaten-naar-rabobank

http://www.rtlnieuws.nl/e(...)-rabobank-onder-vuurquote:Alternatief

Indien u toch graag de Rabobank als debiteur in uw portefeuille wenst te op te nemen of te houden is het verstandig eens te kijken naar een goed verhandelbaar alternatief, namelijk een uitstaande achtergestelde Rabo-obligatie. Het betreft de 6 7/8% Rabo 2010-2020 (coupondatum 19 maart), die je op moment van schrijven op circa 102,5% kunt kopen. Lost af in 2020 op 100%. Deze obligatie heeft nu een effectief rendement van circa 6,4% op jaarbasis. Daarmee heb je dus een hoger rendement en een dagelijks verhandelbare positie.

Die 6,4% komt aardig overeen met de 6,5% die ze nu bieden, dus dat lijkt aardig in lijn met de echte marktwaarde van de ledencertificaten.

Weet je toevallig wat daar de rente op is? Want waarom brengen ze dan niet meer van die uit.quote:

[..]

De Rabobank heeft ook normale obligaties uitstaan, die ook gewoon verhandelbaar zijn op de beurs.

Ik zit flink na te denken wat te doen. Selang geeft aan dat hij wel een waardestijging verwacht maar ik ga echt niet het zelfde aandeel als wat ik nu heb stoppen in die producten.quote:[..]

Eens, het is een vreemde gang van zaken die mij niet echt extra vertrouwen geeft. Er waren de afgelopen maanden al wat signalen dat het niet zo lekker ging met de ledencertificaten, maar dit komt toch nog erg snel en onverwacht met de nodige onduidelijkheden. Op zich zitten er wel goede voordelen aan een beursgang ten opzichte van het eigen handelsplatform, inclusief de renteverhoging, maar het leidt ook tot vragen hoe goed het nou echt gaat met de bank.

Overigens heb ik dit gevonden:

http://www.devriesinvestm(...)n-afhankelijk-adviesquote:Op dat moment kon een belegger ook een 'normale' Rabobank obligatie kopen met een looptijd van 15 jaar en een rendement van 4,70%. Met andere woorden, een hoger rendement tegen een aanzienlijk lager risico. Wij vinden dat een onafhankelijke beleggingsadviseur al haar cliënten had moeten wijzen op dit (aanzienlijk betere) alternatief. Wij vragen ons af waarom dit niet aan cliënten is geadviseerd? Er zijn twee antwoorden mogelijk. Het eerste antwoord is dat de beleggingsadviseur van de Rabobank niet op de hoogte was van deze mogelijkheid. Als dit waar zou zijn, is dit een zeer kwalijke zaak. Een andere mogelijkheid is dat de Rabobank financiële belangen heeft bij het 'op peil houden' van de koers van het ledencertificaat. Ga maar na. Als houders massaal afscheid nemen van de ledencertificaten, geeft dit een enorme druk op de koers. Met andere woorden, het is onmogelijk om dit advies te geven aan certificaathouders omdat dit advies resulteert in een dalende koers. En ook dat is een kwalijke zaak.

Ik ben geen expert in obligaties, dus misschien dat iemand anders er naar kan kijken, maar in het stukje boven je werd de '6 7/8% Rabo 2010-2020' obligatie aangehaald. Die obligatie staat nu op 112,54% ipv op 102,5% toen de column werd geschreven, dus daar moet je 12,54% meer dan de couponwaarde voor betalen om ze te bemachtigen. Dat zou betekenen dat de 6,5% die ze voor ledencertificaten geven redelijk hoog is, wat zou betekenen dat zodra ze naar de beurs gaan een waardestijging wel reëel is.quote:

[..]

Weet je toevallig wat daar de rente op is? Want waarom brengen ze dan niet meer van die uit.

Je kan beter vragen wie hebben er geen certificaten en waarom...quote:

Wie hebben er hier certificaten en waarom ?

Rabobank stoot met gezwinde spoed deelnemingen of dochterondernemingen af. De Poolse dochter BGZ is voor 1 mrd euro verkocht aan BNP Paribas. De verkoop heeft een positief effect op de ‘core tier one’, doordat de risicogewogen activa op de balans afnemen. Het is de derde grote desinvestering van Rabobank in korte tijd. (FD, p.17 - Tel, p.23)

Gaat lekker daar

Rabo is toast

------------------------------------------------------------------------------------------------------------------------------

Update

Het gaat om een belang van 98,5% dat Rabo had in BGZ. De hele bank wordt gewaardeerd op ongeveer ¤1 mrd.

Met de acquisitie wil BNP Paribas haar positie op de Poolse markt versterken. Rabo had de bank pas sinds voorjaar 2012 in bezit.

http://fd.nl/ondernemen/6(...)bank-aan-bnp-paribas

Dit is pas echt wanbeleid

[ Bericht 21% gewijzigd door ikweethetookniet op 06-12-2013 13:46:45 ]

Ik denk dat we dat op hoog kunnen zetten. Het lijkt er meer en meer op dat ze echt snel geld nodig hebben.quote:

Er is iig duidelijk wat aan de hand bij de Rabobank. Ik ben benieuwd hoe hoog de ledencertificaten worden gewaardeerd op de beurs. Het leek me zo op het eerste gezicht wel aardig voer om op te speculeren, eind december via de interne markt te kopen en dan een maand later te verkopen op de beurs, maar ik twijfel nu toch wat aan het risicoprofiel

Niet alleen geldquote:

...Het lijkt er meer en meer op dat ze echt snel geld nodig hebben.

Gerard Spong start procedure voor vervolging Rabo-fraudeurs

Gerard Spong start een klachtprocedure om het Openbaar Ministerie alsnog te dwingen tot vervolging van Rabobank-bankiers die betrokken zijn bij de fraude met libor en euribor rentetarieven. Dat bevestigt de bekende strafpleiter tegenover Follow The Money en LegalDutch.

‘We gaan de Rabobank keihard aanpakken’, zegt Spong.

Het Hof kan opdracht geven de zaak alsnog voor de rechter te brengen. Dat zou betekenen dat het OM toch onderzoek moet gaan doen naar de fraude, waarbij niet is uitgesloten dat ook de top van Rabobank in beeld komt. Rabobank stelt dat de raad van bestuur en het hoogste senior management destijds niet betrokken was bij het ontoelaatbare gedrag en er ook niet van op de hoogte was. Het gaat om 30 bankiers in de periode 2006-2010, waarvan er 14 nog bij de bank werken.

Rabobank heeft getracht het beeld te schetsen van een fraude die alleen plaatsvond in het buitenland. Maar de NOS onthulde 29 oktober op basis van verslagen van het Amerikaans ministerie van justitie, dat de manipulatie vanaf begin 2009 ook plaatsvond vanuit het hoofdkantoor in Utrecht.

‘Ook banken moeten zich verantwoorden voor strafbare feiten’

De stichting die de belanghebbenden bij vervolging bundelt, is een initiatief van Joost Hardeman van de Vereniging Cliënten van Financiële Instellingen. ‘Wij zijn van mening dat het van groot maatschappelijk belang is als ook banken zich net als burgers en bedrijven moeten verantwoorden voor de rechter als er sprake is van strafbare feiten. De duur, de omvang, de financiële schade en de impact van de Liborzaak zijn zeer groot.’

De minister van Financiën Jeroen Dijsselbloem (PvdA) riep zelf luidruchtig op tot vervolging van Rabo-bankiers. Maar snel bleek dat hij alleen doelde op de zestien bankiers die niet meer bij Rabobank werkzaam zijn. ‘Werknemers die er nu nog zitten hebben niet gefraudeerd, maar hebben steken laten vallen in het toezicht’, zei de minister tijdens een kamerdebat over de kwestie.

Deel Rabo-top stapt op

Deze groep moet bonussen inleveren en is volgens Rabo onderworpen aan disciplinaire maatregelen. De affaire kostte aanvankelijk alleen bestuursvoorzitter Piet Moerland de kop. Niet veel later stapte ook bestuurder Sipko Schat op na interne druk.

De affaire startte eind oktober met het bekend worden van een boete van in totaal 774 miljoen euro voor het manipuleren van libor en euribor. Dat zijn de rentetarieven die banken elkaar rekenen en de basis vormen voor een groot aantal financiële producten, waaronder leningen met een variabele rente. Een omhoog gemanipuleerde euribor levert schade op voor iedereen die een lening heeft gebaseerd op die rente.

http://www.ftm.nl/exclusive/spong-pakt-rabobank-aan/

Nu Gerrit Zalm

quote:Rabobank stelde vrijdag in een reactie dat de actie van Spong een zaak is tussen de advocaat en het OM. 'Wij gaan hier niet op reageren', zo gaf een woordvoerder aan..

http://www.parool.nl/paro(...)kiers-Rabobank.dhtml

Uitgaande van de situatie op dit moment lijken ze op ¤25,00 en een coupon van 6,5% niet zo duur ten opzichte van vergelijkbare instrumenten. Daarom zei ik dat het me niet zou verbazen als de koers na beursintroductie wat stijgt.quote:

Selang geeft aan dat hij wel een waardestijging verwacht

Maar: De hele markt voor high yield bonds en dergelijke instrumenten zit in een enorme bubble, evenals de aandelenmarkt. Als lange termijn belegging beschouw ik het daarom als onaantrekkelijk en riskant.

De belangrijkste risico's die eraan zitten is een stijging van de lange rente en/of een verslechtering van credit condities voor de Rabobank of de gehele markt.

Om met die tweede te beginnen: het is evident dat als de markt een hogere risicopremie gaat eisen dat dit een negatief effect heeft op de koers van het certificaat. Dit kan gebeuren als er (meer) problemen komen bij de Rabobank of collega banken, maar bijvoorbeeld ook als de aandelen bubble knapt (de correlatie van low grade bonds met aandelenmarkt is hoog, in beide richtingen). Het "oude" Ledencertificaat had hier een bepaalde mate van extra veiligheid omdat de Rabobank een bodem legde op ¤25,00. Niet dat ze hiertoe juridisch verplicht waren maar ze hadden die intentie uitgesproken, hadden er de middelen (en het incentive) voor om het te doen en ze hebben dat in de praktijk ook waargemaakt, ondanks een enorm aanbod van Ledencertificaten in het afgelopen jaar. Natuurlijk was je met het oude certificaat ook nat gegaan als Rabobank echt in de problemen was gekomen (het is immers achtergesteld) maar je was wel beschermd tegen de "normale" grillen van de markt.

Het tweede grote risico heeft te maken met de gevoeligheid voor het algehele rentepeil. Het nieuwe Rabobank Certificaat is (net als het oude) een perpetual en dus zeer gevoelig voor het niveau van de langjarige rente. Een stijging van die rente is negatief voor de koers. Helaas bevindt die rente zich net boven een historisch dieptepunt. Bij een normalisatie van de rente kan er een enorm koersverlies optreden. En omdat dat certificaat perpetual is (nooit wordt afgelost) is er dus ook nooit een moment waarop je gewoon je geld terugkrijgt: je zult dus ooit moeten verkopen tegen de dan geldende koers, die ver beneden je aankoopkoers kan liggen.

Om een idee te krijgen van hoe groot dat rente risico is: Stel dat het Rabobank Certificaat op een yield van 6,5% op dit moment correct is geprijsd. Op dit moment is de 30-jaar yield op een AAA-rated euro staatsobligatie (die ik gebruik als proxy voor lange termijn risicoloze rente) ongeveer 2,9%, dus de risicopremie van het Rabobank Certificaat is 3,6%. Stel dat de risicoloze rente de komende jaren terug stijgt naar het pre-crisis niveau van 5% (zomer 2008) en stel even dat de risicopremie van het Rabobank certificaat en alle andere omstandigheden verder gelijk blijven, dan impliceert dat een koersdaling van ongeveer 25% voor het Rabobank Certificaat.

De praktijk is natuurlijk veel ingewikkelder, mede omdat de risicopremie niet constant is (en deze kan beide kanten op) en het is moeilijk/ niet te voorspellen hoe zich dat in de toekomst ontwikkelt. Verder is er natuurlijk het feit dat de coupon van het Rabobank Certificaat niet vast is maar de hoogste van de volgende twee: 6,5% of 10-jaar NL staatsobligatie yield +1,5%. Dit laatste beperkt je risico wat, maar imo niet heel erg veel want dat wordt pas relevant bij staatsobligatie yields van >5% en op dat punt heb je waarschijnlijk al een flink koersverlies te pakken.

Ook wat betreft dit renterisico was het oude Ledencertificaat veel minder riskant. Sowieso had je geen renterisico als je op ¤25,00 had gekocht vanwege de door de Rabobank vastgestelde bodemprijs van ¤25,00. Het Ledencertificaat was daarmee imo een aantrekkelijke belegging omdat je alleen nog maar te maken had met het risico dat de Rabobank in de problemen zou komen en niet met het normale marktrisico van rentestijging (dat veel waarschijnlijker is imo). Natuurlijk krijg je op het nieuwe certificaat als compensatie voor het extra risico 1,5% meer vergoeding dan op het oude maar ik vond die ¤25,00 terugkoop "garantie" veel aantrekkelijker dan 1,5% meer rente .

[ Bericht 0% gewijzigd door SeLang op 08-12-2013 07:50:03 (30 jaar yield gebruikt ipv 10 jaar) ]

Dank voor de uitleg, ik had natuurlijk bij die opmerking wel alle mitsen en maren moeten plaatsen.quote:

[..]

Uitgaande van de situatie op dit moment lijken ze op ¤25,00 en een coupon van 6,5% niet zo duur ten opzichte van vergelijkbare instrumenten. Daarom zei ik dat het me niet zou verbazen als de koers na beursintroductie wat stijgt.

Maar: De hele markt voor high yield bonds en dergelijke instrumenten zit in een enorme bubble, evenals de aandelenmarkt. Als lange termijn belegging beschouw ik het daarom als onaantrekkelijk en riskant.

De belangrijkste risico's die eraan zitten is een stijging van de lange rente en/of een verslechtering van credit condities voor de Rabobank of de gehele markt.

Om met die tweede te beginnen: het is evident dat als de markt een hogere risicopremie gaat eisen dat dit een negatief effect heeft op de koers van het certificaat. Dit kan gebeuren als er (meer) problemen komen bij de Rabobank of collega banken, maar bijvoorbeeld ook als de aandelen bubble knapt (de correlatie van low grade bonds met aandelenmarkt is hoog, in beide richtingen). Het "oude" Ledencertificaat had hier een bepaalde mate van extra veiligheid omdat de Rabobank een bodem legde op ¤25,00. Niet dat ze hiertoe juridisch verplicht waren maar ze hadden die intentie uitgesproken, hadden er de middelen (en het incentive) voor om het te doen en ze hebben dat in de praktijk ook waargemaakt, ondanks een enorm aanbod van Ledencertificaten in het afgelopen jaar. Natuurlijk was je met het oude certificaat ook nat gegaan als Rabobank echt in de problemen was gekomen (het is immers achtergesteld) maar je was wel beschermd tegen de "normale" grillen van de markt.

Het tweede grote risico heeft te maken met de gevoeligheid voor het algehele rentepeil. Het nieuwe Rabobank Certificaat is (net als het oude) een perpetual en dus zeer gevoelig voor het niveau van de langjarige rente. Een stijging van die rente is negatief voor de koers. Helaas bevindt die rente zich net boven een historisch dieptepunt. Bij een normalisatie van de rente kan er een enorm koersverlies optreden. En omdat dat certificaat perpetual is (nooit wordt afgelost) is er dus ook nooit een moment waarop je gewoon je geld terugkrijgt: je zult dus ooit moeten verkopen tegen de dan geldende koers, die ver beneden je aankoopkoers kan liggen.

Om een idee te krijgen van hoe groot dat rente risico is: Stel dat het Rabobank Certificaat op een yield van 6,5% op dit moment correct is geprijsd. Op dit moment is de 30-jaar yield op een AAA-rated euro staatsobligatie (die ik gebruik als proxy voor lange termijn risicoloze rente) ongeveer 2,9%, dus de risicopremie van het Rabobank Certificaat is 3,6%. Stel dat de risicoloze rente de komende jaren terug stijgt naar het pre-crisis niveau van 5% (zomer 2008) en stel even dat de risicopremie van het Rabobank certificaat en alle andere omstandigheden verder gelijk blijven, dan impliceert dat een koersdaling van ongeveer 25% voor het Rabobank Certificaat.

De praktijk is natuurlijk veel ingewikkelder, mede omdat de risicopremie niet constant is (en deze kan beide kanten op) en het is moeilijk/ niet te voorspellen hoe zich dat in de toekomst ontwikkelt. Verder is er natuurlijk het feit dat de coupon van het Rabobank Certificaat niet vast is maar de hoogste van de volgende twee: 6,5% of 10-jaar NL staatsobligatie yield +1,5%. Dit laatste beperkt je risico wat, maar imo niet heel erg veel want dat wordt pas relevant bij staatsobligatie yields van >5% en op dat punt heb je waarschijnlijk al een flink koersverlies te pakken.

Ook wat betreft dit renterisico was het oude Ledencertificaat veel minder riskant. Sowieso had je geen renterisico als je op ¤25,00 had gekocht vanwege de door de Rabobank vastgestelde bodemprijs van ¤25,00. Het Ledencertificaat was daarmee imo een aantrekkelijke belegging omdat je alleen nog maar te maken had met het risico dat de Rabobank in de problemen zou komen en niet met het normale marktrisico van rentestijging (dat veel waarschijnlijker is imo). Natuurlijk krijg je op het nieuwe certificaat als compensatie voor het extra risico 1,5% meer vergoeding dan op het oude maar ik vond die ¤25,00 terugkoop "garantie" veel aantrekkelijker dan 1,5% meer rente .

Die 2020 obligatie die in die column wordt genoemd is inderdaad geen goede vergelijking (overigens is de yield daarvan momenteel rond de 4,5%). Maar de perp die jij hier noemt is als ik me niet vergis in dollars en dus niet te vergelijken - dollar rentes zijn nu eenmaal anders dan euro rentes.quote:

Mag ik vragen waarom jullie naar de 2020 obligatie kijken voor wat betreft yields? De convertible contingent bond van Rabo, van 8.375%, die nu rond de 110% trade lijkt mij een veel betere proxy voor de te verwachten yield. Het is a) ook een perpetual en b) net als de certificaten diep achtergesteld. (De certificaten zelfs nog dieper.)

Zeker waar, maar om nou een obligatie te gaan vergelijken met certificaten die gewoon een haircut voor de kiezen krijgen als hun core tier 1 een klap krijgt lijkt me helemaal niet op z'n plek. Als je kijkt naar waar de converteerbare bonds (vanuit Rabo kant) op traden is dat toch een stuk boven de 6,2%. Ik snap dan ook niet waar de mening vandaan komt dat ze aantrekkelijk geprijsd zijn. In mijn ogen kunnen ze nog wel een stukje omlaag omdat je als eerste verliezen opvangt. Na de ingehouden winsten zijn de certificaten het meest achtergesteld, correct?quote:

[..]

Die 2020 obligatie die in die column wordt genoemd is inderdaad geen goede vergelijking (overigens is de yield daarvan momenteel rond de 4,5%). Maar de perp die jij hier noemt is als ik me niet vergis in dollars en dus niet te vergelijken - dollar rentes zijn nu eenmaal anders dan euro rentes.

Mee eensquote:

[..]

Zeker waar, maar om nou een obligatie te gaan vergelijken met certificaten die gewoon een haircut voor de kiezen krijgen als hun core tier 1 een klap krijgt lijkt me helemaal niet op z'n plek.

Welke bedoel je?quote:Als je kijkt naar waar de converteerbare bonds (vanuit Rabo kant) op traden is dat toch een stuk boven de 6,2%.

Het probleem met dit soort instrumenten is dat ze allemaal uniek zijn en daardoor moeilijk met elkaar te vergelijken. Dingen als resets, callopties en dergelijke...quote:Ik snap dan ook niet waar de mening vandaan komt dat ze aantrekkelijk geprijsd zijn. In mijn ogen kunnen ze nog wel een stukje omlaag omdat je als eerste verliezen opvangt. Na de ingehouden winsten zijn de certificaten het meest achtergesteld, correct?

Om toch een idee te krijgen heb ik nog eens gekeken naar die Rabobank 8,375% perpetual in USD die jij noemde. Momenteel handelt die op een yield van 7,68%. Laat ik er nu dezelfde berekening op los als een paar posts eerder en neem ik als proxy voor de langjarige rente de 30-jaar US Treasury bond (3,92%) dan kom ik op een risicopremie van 3,76%. Als ik vervolgens aanneem dat de risicopremie op dat nieuwe Rabobank Certificaat hetzelfde zou moeten zijn dan volgt daaruit een yield van 6,66% voor het nieuwe certificaat. Echter, een snelle inspectie van de prospectus van de 8,375% perp leert mij dat die callable is vanaf juli 2016. En dat is een risico dat een extra yield vereist. Wat precies de waarde is van die calloptie heb ik niet uitgerekend (en ga ik ook niet doen), maar ik vermoed dat dat meer is dan het 0,16% verschil in yield.

Via deze al dan niet correcte redenering concludeer ik dat het nieuwe certificaat vandaag op ¤25,00 niet te duur zou zijn. Maar ik denk dat we gewoon de prospectus van dat nieuwe certificaat moeten afwachten om te zien wat de condities zijn voordat er een hardere uitspraak kan worden gedaan of die 6,5% fair is of niet. Wie weet wat voor kleine lettertjes daar verder in komen te staan. Overigens, als ik de Rabobank was dan zou ik puur vanuit PR standpunt de couponrente zodanig kiezen dat de nieuwe certificaten niet meteen onder pari gaan handelen bij beursintroductie. Het zijn toch overwegend de trouwe klanten die die dingen hebben.

[ Bericht 0% gewijzigd door SeLang op 08-12-2013 14:21:10 ]

Rabo was geen gewone bank. Nee, ze was een coöperatieve bank. En dat was heel fijn. Geen hijgerige aandeelhouders die alleen aan korte termijn winsten dachten, maar leden met oog voor de menselijke maat. Het ging niet alleen om geld.

Inmiddels weten we na een vloedgolf aan affaires beter. Al dat negatieve nieuws bracht trouwe Rabo-leden die certificaten hebben aan het twijfelen. Misschien is de brave bank van weleer helemaal niet zo solide en zijn die certificaten straks waardeloos. Weg ermee dus.

Die certificaten zijn een zogenaamde hybride vorm van vermogen. Hoewel geen ‘echt’ eigen vermogen, is het bij een eventueel faillissement achtergesteld ten opzichte van gewone leningen en spaardeposito’s. Net als echt eigen vermogen vormen die certificaten een buffer voor het opvangen van verliezen voordat gewone crediteuren aan de beurt zijn. En daarom mag het meegerekend worden bij de omvang van de zogenaamde kapitaalbuffers die een bank moet hebben.

Daarvan vindt thans iedereen die geen bankier is dat ze veel te laag zijn en dat ze onmiddellijk moeten worden verhoogd. Onder hen journalist Mathijs Bouman. In zijn column in het Financieele Dagblad jubelde hij dat de beursgang van de Rabo het bewijs is dat ondanks het gezeur van de bankiers, het dus wel degelijk mogelijk is om aanvullend kapitaal op te halen. Dat Rabo met een beursgang an sich helemaal geen extra kapitaal ophaalt maar nu alleen reeds bestaande stukken aan de beurs noteert leek hem te ontgaan. Met het louter verhandelbaar maken van bestaande stukken haal je geen extra kapitaal op. Dat doe je alleen door nieuwe stukken te plaatsen bij beleggers.

Bouman en vele anderen hebben het boek ‘The Bankers’ New Clothes’ van Anat Admati en Martin Hellwig gelezen en als evangelie omarmd. Centrale stelling van het werkstuk: banken moeten een groter deel van hun activa met eigen vermogen financieren! Nu is het absoluut waar dat meer eigen vermogen in een bank de risico’s voor anderen verkleint als het fout gaat. En dat is prima. Het is logischer dat aandeelhouders die risico’s expliciet aanvaarden en daarvoor een vergoeding krijgen, verliezen opvangen dan bijvoorbeeld de belastingbetaler die niks met die bank te maken dacht te hebben. Wat dit betreft dus eens met Admati en Hellwig (A&H).

Maar 228 pagina’s om deze tamelijk eenvoudige boodschap te verkondigen is veel. Beter hadden ze meer ruimte besteed aan de praktische aspecten van meer eigen vermogen aantrekken. Buffers verhogen van het huidige gemiddelde van een kleine 4% van het balanstotaal naar de door A&H minimaal gewenste (arbitraire) 20% is anders dan de auteurs suggereren geen sinecure zoals hier wordt uitgelegd. Het is een financiële operatie en transformatie van enorme omvang. En hoe moet dat extra kapitaal worden aangewend? In principe zijn er twee opties. Uiteraard kun je er schulden mee aflossen. Het balanstotaal blijft gelijk maar is voor een kleiner deel met leningen gefinancierd. Maar aangezien een groot deel van de schulden bestaan uit door spaarders toevertrouwde middelen zit hier een grens aan. En als je er geen grens aan stelt kan het zijn dat spaarders ergens anders met hun centen heen moeten. Dat betekent dat een belangrijke maatschappelijke functie van banken, namelijk het aanbieden van liquide mogelijkheden om geld te stallen wordt beperkt.

Als het extra kapitaal niet wordt gebruikt om leningen mee af te lossen, wordt het balanstotaal groter. En hoewel A&H volop ageren tegen te grote banken, vinden ze het in hoofdstuk 10 blijkbaar geen probleem dat banken nog groter worden. Extra kapitaal stellen ze hier, kan ook gebruikt worden voor meer kredietverstrekking. En mochten zich daar geen kansen meer voordoen, dan moet de bank van A&H er maar aandelen en obligaties mee kopen. Natuurlijk kan dit, maar het is een beetje onzinnig. Wat heb je er als belegger aan als de bank jouw geld weer in andere aandelen steekt? Welke waarde voegen die activiteiten toe? Zoals A&H zelf terecht stellen in hoofdstuk 8, een bedrijf moet vooral dingen doen die een aandeelhouder niet zelf kan.

Het debat over hogere kapitaaleisen is uiterst relevant en de materie complex. Jammer dat veel deelnemers niet veel verder komen dan het napraten van de nogal eenzijdige boodschap van A&H over het vergroten van het eigen vermogen. Ja, dat heeft evidente voordelen. Maar anders dan A&H stellen zijn er ook complicaties en trade-offs. Die kunnen per saldo positief uitpakken. Maar alles heeft een prijs. Zo moest Rabo de rente op certificaten verhogen van 5,2% naar 6,5% om een beursgang mogelijk te maken.

http://www.dagelijksestan(...)e-kleren-van-de-rabo

Ik laat deze kans

Als jullie - mensen met verstand van zaken - deze situatie naar jezelf of eigen familie zouden verplaatsen, zouden jullie ze dan nu aanraden zo snel mogelijk te verkopen of de situatie laten voor wat het is?

Die certificaten waren verre van risicoloos en het nieuwe certificaat is imo riskanter om de redenen die ik hierboven al beschreef.quote:

Interessant verhaal hierboven, maar eerlijk gezegd voor mij als leek op dit gebied niet te volgen. Toch kreeg ik dit weekend van mijn ouders de vraag wat ze moeten doen met hun ledencertificaten. Er zit een behoorlijk deel van hun spaargeld in (lees: je rijdt er een nieuwe middenklasser met de nodige opties van). Huis is bijna afgelost en ze gaan bijna met pensioen. Ze hebben destijds certificaten gekocht omdat het risicoloos zou zijn en (correct me if I'm wrong) omdat het geďnvesteerde bedrag niet meetelt als bezittingen als het op VRH aankomt. Verder nog wel wat achter de hand, maar dit geld is deels het extraatje voor de oude dag.

Als jullie - mensen met verstand van zaken - deze situatie naar jezelf of eigen familie zouden verplaatsen, zouden jullie ze dan nu aanraden zo snel mogelijk te verkopen of de situatie laten voor wat het is?

Wat jouw ouders het beste kunnen doen kan ik niet beoordelen natuurlijk want dat hangt helemaal van hun persoonlijke situatie, risicoprofiel en beleggingshorizon af. Verder zegt de grootte van het bedrag weinig. Het gaat erom welk percentage van hun vermogen het is. Als het een relatief klein percentage is van het totale vermogen en ze zijn bereid om daar een significant risico op te lopen in ruil voor een hoger rendement dan is dat prima natuurlijk.

Maar gezien hun leeftijd zou ik het grootste deel op een defensieve manier beleggen (en die nieuwe certificaten zijn geen defensieve belegging - ze zijn kwa risicoprofiel niet veel anders dan aandelen). Als ik in hun situatie zat dan zou ik overwegen om het geld te gebruiken om de hypotheek af te lossen, aangezien er momenteel nauwelijks rendement valt te halen op defensieve beleggingen.

Full disclosure: het is niet uitgesloten dat ik er zelf wel een paar ga kopen als speculatieve positie maar heb daar nog niks over besloten. Ik bezit momenteel wel Extra Ledenobligaties (niet achtergesteld) die de Rabobank kan converteren naar Ledencertificaten maar onder de huidige omstandigheden verwacht ik dat die zullen worden afgelost ipv geconverteerd. Mochten ze toch converteren dan zal ik de positie in Rabobank Certificaten die dan ontstaat grotendeels (of geheel) afbouwen.

Waarom zetten ze niet gewoon 20 december neerquote:Aflossingsdatum Rabo Extra Ledenobligaties 30 december 2013

De Rabo Extra Ledenobligaties zullen worden afgelost per 30 december 2013. Op deze datum vindt tevens de laatste rentebetaling van 3,50% plaats en zal Rabobank voor de laatste keer overgaan tot uitoefening of tot niet uitoefening van haar recht tot Omwisseling in Rabobank Ledencertificaten. Rabobank Nederland zal, conform prospectus, het besluit tot uitoefening of tot niet uitoefening van haar recht tot Omwisseling zo spoedig mogelijk na de laatste aan iedere Omwisseling voorafgaande Handelsdag en niet later dan de tiende kalenderdag voorafgaande aan 30 december 2013 bekend maken op www.rabobank.nl.

Zoals SeLang ook al zegt, risicoloos is het nooit geweest. Als het mis gaat bij de Rabobank dan heb je geen enkele garantie en mag je helemaal achteraan aansluiten. Als het een substantieel deel van hun vermogen is wat hier inzit, dan zou ik sowieso meer gaan spreiden en nog bij de laatste interne handelsdag (een aanzienlijk deel) proberen te verkopen. Natuurlijk kan de waarde in januari ook stijgen, maar op deze manier speculeren met een aanzienlijk deel van je geld voor de oude dag is gewoon onverstandig.quote:

Interessant verhaal hierboven, maar eerlijk gezegd voor mij als leek op dit gebied niet te volgen. Toch kreeg ik dit weekend van mijn ouders de vraag wat ze moeten doen met hun ledencertificaten. Er zit een behoorlijk deel van hun spaargeld in (lees: je rijdt er een nieuwe middenklasser met de nodige opties van). Huis is bijna afgelost en ze gaan bijna met pensioen. Ze hebben destijds certificaten gekocht omdat het risicoloos zou zijn en (correct me if I'm wrong) omdat het geďnvesteerde bedrag niet meetelt als bezittingen als het op VRH aankomt. Verder nog wel wat achter de hand, maar dit geld is deels het extraatje voor de oude dag.

Als jullie - mensen met verstand van zaken - deze situatie naar jezelf of eigen familie zouden verplaatsen, zouden jullie ze dan nu aanraden zo snel mogelijk te verkopen of de situatie laten voor wat het is?

Trouwens is het bedrag niet vrijgesteld voor de VRH.

Dank en ook dank SeLang. Als ik mijn ouders goed begrijp is hen gezegd dat ze hun inleg nooit zouden kunnen verliezen (het 'gegarandeerde' bedrag van ¤25) en dat is voor hen de reden geweest om van fondsbelegging over te stappen naar ledencertificaten. Zoals gezegd hadden ze dit geld gespaard voor een rustiger oude dag, gezien jullie uitleg denk ik dat ik hen zal adviseren in ieder geval een deel te verkopen.quote:

[..]

Zoals SeLang ook al zegt, risicoloos is het nooit geweest. Als het mis gaat bij de Rabobank dan heb je geen enkele garantie en mag je helemaal achteraan aansluiten. Als het een substantieel deel van hun vermogen is wat hier inzit, dan zou ik sowieso meer gaan spreiden en nog bij de laatste interne handelsdag (een aanzienlijk deel) proberen te verkopen. Natuurlijk kan de waarde in januari ook stijgen, maar op deze manier speculeren met een aanzienlijk deel van je geld voor de oude dag is gewoon onverstandig.

Trouwens is het bedrag niet vrijgesteld voor de VRH.

Op zich werden die Ledencertificaten op ¤25,00 ook een erg aantrekkelijke belegging op het moment dat de Rabobank aankondigde die te gaan steunen. (Ik zou er zelf ook een aantal gekocht hebben, ware het niet dat de Extra Ledenobligaties een veel hoger rendement boden -deze zomer een annualised yield van ca 12%!- terwijl die veel minder risico hadden want die zijn niet achtergesteld zoals de Ledencertificaten! Vandaar ook mijn eigen positie in die dingen). De Rabobank heeft trouwens haar belofte om de koers te steunen netjes waargemaakt, zelfs toen het aanbod enorm werd.quote:

[..]

Dank en ook dank SeLang. Als ik mijn ouders goed begrijp is hen gezegd dat ze hun inleg nooit zouden kunnen verliezen (het 'gegarandeerde' bedrag van ¤25) en dat is voor hen de reden geweest om van fondsbelegging over te stappen naar ledencertificaten. Zoals gezegd hadden ze dit geld gespaard voor een rustiger oude dag, gezien jullie uitleg denk ik dat ik hen zal adviseren in ieder geval een deel te verkopen.

Het is echter nooit verstandig om veel eitjes in één mandje te leggen. De meeste beleggingsfonds zijn gespreid over veel verschillende assets dus je hebt een lager specifiek risico. Zo'n beleggingsfonds valt bovendien buiten de boedel van de bank bij een faillisement terwijl die Ledencertificaten een faillisementsrisico/ bail-in risico hebben.

De kritiek die je in sommige columns las (o.a. aangehaald hier op Fok!) dat de 5,0% rente te laag was deel ik ook niet, aangezien je in feite ook een ingebouwde put-optie had (de prijsgarantie). De waarde van die put-optie moet je ook meenemen in je berekening en vergelijking met alternatieven!

Al met al vind ik het erg jammer dat dit unieke instrument nu om zeep is geholpen door de dump van Ledencertificaten die de certificaathouders zelf hebben veroorzaakt. Zonder dat had de Rabobank Kwa kapitalisatie en winstgevendheid gemakkelijk het 5,0% dividend kunnen blijven betalen. Ik had best een paar van die certificaten willen hebben.

Die snap ik niet.quote:

[..]

Op zich werden die Ledencertificaten op ¤25,00 ook een erg aantrekkelijke belegging op het moment dat de Rabobank aankondigde die te gaan steunen. (Ik zou er zelf ook een aantal gekocht hebben, ware het niet dat de Extra Ledenobligaties een veel hoger rendement boden -deze zomer een annualised yield van ca 12%!- terwijl die veel minder risico hadden want die zijn niet achtergesteld zoals de Ledencertificaten! Vandaar ook mijn eigen positie in die dingen). De Rabobank heeft trouwens haar belofte om de koers te steunen netjes waargemaakt, zelfs toen het aanbod enorm werd.

Het is echter nooit verstandig om veel eitjes in één mandje te leggen. De meeste beleggingsfonds zijn gespreid over veel verschillende assets dus je hebt een lager specifiek risico. Zo'n beleggingsfonds valt bovendien buiten de boedel van de bank bij een faillisement terwijl die Ledencertificaten een faillisementsrisico/ bail-in risico hebben.

Dat is toch 3,5% + eventuele koerswinst?

En er is koerswinst maar toch niet zoveel. Ik heb ze voor ¤24,40 (juli) gekocht wat een winst is van 2,4%.

Dus koerswinst (0,6) + rentewinst (0,875 voor een jaar) = 1,475 per aandeel

1,475/24,4 = 6,04% winst.

Echter ontvang je toch alleen de rente in de maanden dat je de aandelen in bezit hebt?

Althans zo werkte het wel met de certificaten.

[ Bericht 10% gewijzigd door icecreamfarmer_NL op 09-12-2013 13:30:56 ]

Kopen op ¤24,40, worden afgelost op ¤25,00 + ¤0,875 rente = ¤25,875.quote:

[..]

Die snap ik niet.

Dat is toch 3,5% + eventuele koerswinst?

En er is koerswinst maar toch niet zoveel.

Dat is 6% in een half jaar, dus annualised 12%

Nee! Rente wordt aan het eind van het jaar betaald en zou dus in de prijs van de obligatie moeten zitten. Alleen maakten veel verkopers dezelfde rekenfout als jij nu. Mede daardoor een notering beneden pari.quote:

Echter ontvang je toch alleen de rente in de maanden dat je de aandelen in bezit hebt?

Dit was een van de best bewaarde "gratis" geld geheimen. Helaas nu voorbij

Edit: en inderdaad, de Ledencertificaten betaalden per kwartaal rente en dat zat ook altijd exact in de koers meegerekend. Bij de Extra Ledenobligaties vreemd genoeg niet. Ik heb het altijd vreemd gevonden dat de Rabobank die dingen niet gewoon beneden pari terugkocht. Anyway, good for us

[ Bericht 21% gewijzigd door SeLang op 09-12-2013 13:41:43 ]

Dat hebben ze de laatste handelsdagen ook gedaan. Die sloten precies op ¤25.quote:

[..]

Kopen op ¤24,40, worden afgelost op ¤25,00 + ¤0,875 rente = ¤25,875.

Dat is 6% in een half jaar, dus annualised 12%

[..]

Nee! Rente wordt aan het eind van het jaar betaald en zou dus in de prijs van de obligatie moeten zitten. Alleen maakten veel verkopers dezelfde rekenfout als jij nu. Mede daardoor een notering beneden pari.

Dit was een van de best bewaarde "gratis" geld geheimen. Helaas nu voorbij

Edit: en inderdaad, de Ledencertificaten betaalden per kwartaal rente en dat zat ook altijd exact in de koers meegerekend. Bij de Extra Ledenobligaties vreemd genoeg niet. Ik heb het altijd vreemd gevonden dat de Rabobank die dingen niet gewoon beneden pari terugkocht. Anyway, good for us

Mijn plan viel idd in duigen want ik wilde ze goedkoper hebben maar mijn stoploss voorkwam dat.

Uitgifte van bankobligaties staat dit jaar op laagste punt sinds invoering eurozone

Ook aandeelhouders van die banken zouden risico lopen dat zij mee moeten betalen aan het herkapitaliseren van de instelling. Dit stelt kredietbeoordelaar Standard & Poor’s (S&P) in een vandaag verschenen rapport.

Lees meer in het fd

http://fd.nl/ondernemen/7(...)-risico?visited=true

Opeens wordt het verhaal duidelijk

Rabo heeft kapitaal nodig en maakt dan van ledencertificaten aandelen en wij zijn weer genaaid en zij gedekt door de tier 1 clausule

Rabobank International verliest zijn ‘status aparte’ binnen de Rabobank. De internationale divisie raakte in opspraak door het Libor-schandaal en wordt nu geďntegreerd in Rabobank Nederland. Stafafdelingen verdwijnen en risicomanagers dienen direct te rapporteren aan de financiële topman. Vanuit het hoofdkantoor in Utrecht worden de teugels aangehaald. (FD, p.1)

Er is echt niks aan de hand bij de Rabo hoor

Ik zeg kopen die leden certificaten

De Vereniging van Effectenbezitters krijgen veel klachten van Rabo-leden, die zich onvolledig geďnformeerd voelen door de bank. Zij hebben stukken verkocht uit onwetendheid over de ingrijpende veranderingen in de verhandelbaarheid van en vergoeding op de certificaten.

Die verhoging van de vergoeding noemt de VEB een schoffering van de trouwen leden, die de afgelopen jaren dus een te lage vergoeding hebben gekregen . (FD, p.19)

Het wordt gezellig daar

Hier hebben ze een beetje een punt dat het in wat paniekerig geklungel is geëindigd, maar de veranderingen zorgen er juist voor dat leden hun geld terugkrijgen. Het alternatief was om de koers niet meer te steunen en dan was er waarschijnlijk een groot verlies geweest. Nu heeft heeft iedereen nog één kans om te verkopen tegen een door Rabo ondersteunde koers of om reeds verkochte certificaten weer terug te kopen als mensen ze weer aantrekkelijk vinden tegen de nieuwe voorwaarden.quote:

VEB kritisch op Rabobank

De Vereniging van Effectenbezitters krijgen veel klachten van Rabo-leden, die zich onvolledig geďnformeerd voelen door de bank. Zij hebben stukken verkocht uit onwetendheid over de ingrijpende veranderingen in de verhandelbaarheid van en vergoeding op de certificaten.

Dit heb ik vaker gelezen maar ik vind dat een erg rare kritiek. Die certificaten hebben namelijk op 4 maanden na altijd boven of gelijk aan pari genoteerd! Met andere woorden: de klanten zelf gingen accoord met een effectieve vergoeding die nog lager was dan 5%!quote:Die verhoging van de vergoeding noemt de VEB een schoffering van de trouwen leden, die de afgelopen jaren dus een te lage vergoeding hebben gekregen . (FD, p.19)

En sinds Rabo heeft aangekondigd de koers te zullen steunen op ¤25,00 zat er vanaf dat moment zoals ik eerder al uitlegde een soort put-optie ingebouwd (niet tegen faillissement of bail-in maar wel tegen "normale" marktomstandigheden) die bij de nieuwe certificaten ontbreekt. Persoonlijk vond ik de 5% + putoptie op ¤25,00 veel aantrekkelijker dan 6,5% zonder putoptie, maar meningen kunnen verschillen natuurlijk.

Maar de mensen die klagen zijn de mensen die niet eens weten wat ze hebben aangeschaft. Die kijken blind naar percentages ongeacht welk risico ze lopen.quote:

En sinds Rabo heeft aangekondigd de koers te zullen steunen op ¤25,00 zat er vanaf dat moment zoals ik eerder al uitlegde een soort put-optie ingebouwd (niet tegen faillissement of bail-in maar wel tegen "normale" marktomstandigheden) die bij de nieuwe certificaten ontbreekt. Persoonlijk vond ik de 5% + putoptie op ¤25,00 veel aantrekkelijker dan 6,5% zonder putoptie, maar meningen kunnen verschillen natuurlijk.

Rabobank is over 2013 opnieuw de grootste uitgever van samoerai-obligaties: obligaties in yens die worden uitgegeven op de Japanse kapitaalmarkt, door niet-Japanse partijen. De bank heeft tot nu toe voor omgerekend 1,35 miljard euro aan samoerai-obligaties geplaatst. Zij laat hiermee het Franse BPCE en de Commonwealth Bank of Australia achter zich. Ook in de twee voorgaande jaren stond Rabobank in deze markt aan kop. (FD, p. 17)

Yen daalde dit jaar het hardst

Van de tien meest verhandelde valuta's daalde de Japanse munt afgelopen jaar het sterkst in waarde. De koers van de yen is sinds januari 14,6% in waarde gedaald ten opzichte van een gewogen mandje van grote valuta. Ten opzichte van de dollar staat de Japanse munt inmiddels op het laagste niveau in vijf jaar. (FD, p. 19)

Rabo is dus goed met dingen plaatsen die in een jaar met 14,6% dalen

Dat geeft vertrouwen

Ja, voor die 1,35 miljard euro die ze hebben opgehaald lossen ze er 1,15 af + een beetje rente. Ik ken slechtere deals..quote:

Rabobank kampioen samoerai-obligaties

Rabobank is over 2013 opnieuw de grootste uitgever van samoerai-obligaties: obligaties in yens die worden uitgegeven op de Japanse kapitaalmarkt, door niet-Japanse partijen. De bank heeft tot nu toe voor omgerekend 1,35 miljard euro aan samoerai-obligaties geplaatst. Zij laat hiermee het Franse BPCE en de Commonwealth Bank of Australia achter zich. Ook in de twee voorgaande jaren stond Rabobank in deze markt aan kop. (FD, p. 17)

Yen daalde dit jaar het hardst

Van de tien meest verhandelde valuta's daalde de Japanse munt afgelopen jaar het sterkst in waarde. De koers van de yen is sinds januari 14,6% in waarde gedaald ten opzichte van een gewogen mandje van grote valuta. Ten opzichte van de dollar staat de Japanse munt inmiddels op het laagste niveau in vijf jaar. (FD, p. 19)

Rabo is dus goed met dingen plaatsen die in een jaar met 14,6% dalen

Dat geeft vertrouwen

Januari leden certificaten naar de beurs brengen voor 25.00 euro en beoogd

Eind van het jaar 21.50 [=-14%]beurskoers en geen rente betaald

Als dat niet leuk wordt voor de Rabo

Jaar erop, Rabo zakt door Tier 1 heen en Rien ne va plus en het geld is niet meer van u

Kortom kopen dus

Waar heb je het in hemelsnaam over?quote:Op maandag 16 december 2013 12:35 schreef ikweethetookniet het volgende:

Even rekenen

Januari leden certificaten naar de beurs brengen voor 25.00 euro en beoogd6% rente beloven

Eind van het jaar 21.50 [=-14%]beurskoers en geen rente betaald

Als dat niet leuk wordt voor de Rabo

Jaar erop, Rabo zakt door Tier 1 heen en Rien ne va plus en het geld is niet meer van u

Kortom kopen dusIk zeg doen

Hoezo zouden de ledencertificaten met 14% in waarde dalen? Hoezo zouden ze het eerste jaar geen rente uitkeren?quote:

Even rekenen

Januari leden certificaten naar de beurs brengen voor 25.00 euro en beoogd

Eind van het jaar 21.50 [=-14%]beurskoers en geen rente betaald

Als dat niet leuk wordt voor de Rabo

Jaar erop, Rabo zakt door Tier 1 heen en Rien ne va plus en het geld is niet meer van u

Kortom kopen dus

Ik ga geen ledencertificaten kopen, ik vind het een te lage rente voor een te hoog risico en denk dat ze op de lange termijn wel ruim onder die ¤25 kunnen komen, maar ik verwacht dat ze er wel alles aan gaan doen om de rente uit te keren en daarnaast durf ik geen schatting te geven wat de prijs over een jaar is. Dus waar baseer je dit allemaal op?

Op twee hele verschillende verhalen/constructies door elkaar halen, scenario wat geschetst wordt slaat nergens op.quote:

Rabobank Ledencertificaten op 27 januari naar de beurs

Rabobank Ledencertificaten krijgen, indien instemming van de certificaathouders op 14 januari

2014 wordt verkregen, op 27 januari een notering aan Euronext Amsterdam. Ze worden daarmee

vrij verhandelbaar en beschikbaar voor alle beleggers. De naam wordt gewijzigd in Rabobank

Certificaten. Daarnaast wordt vanaf 30 december 2013 de beoogde minimum vergoeding

verhoogd van 5,2% tot 6,5%, met als eerste betaaldag 29 maart 2014. Het prospectus is vanaf

vandaag kosteloos beschikbaar gesteld op www.rabobank.nl.

De laatste handelsdag op de interne markt voor Rabobank Ledencertificaten van 2013 is op 30

december. Orders kunnen worden ingelegd tot 23 december 9.00 uur. Indien op 30 december 2013

de vraag op de interne markt het aanbod overtreft zullen de Rabobank Ledencertificaten die zijn

opgenomen in de handelsvoorraad en de Treasury Stock (de opvangcapaciteit) worden gebruikt om

aan de vraag tegemoet te komen. Op 30 december zullen de Rabo Extra Ledenobligaties worden

omgewisseld in Rabobank Ledencertificaten. Na omwisseling van de uitstaande Rabo Extra

Ledenobligaties in 8 miljoen Rabobank Ledencertificaten bevat de tijdelijke opvangcapaciteit, om een

vraagoverschot op de handelsdag op te vangen, nog 33 miljoen stukken. Rabobank heeft bij de

opvangcapaciteit geen winstoogmerk en zal bij een vraagoverschot stukken terugboeken tegen de

gemiddelde koers waarop de Rabobank Ledencertificaten zijn overgeboekt naar de Treasury Stock,

zijnde EUR 25. Naar verwachting zal de onafhankelijke Stichting Toezicht deze prijs meenemen bij het

berekenen van de koers. De Stichting Toezicht stelt de koers vast op basis van vraag en aanbod.

De Rabobank Ledencertificaten die op 31 december 2013 nog resteren in de tijdelijke Treasury Stock zullen conform eerdere berichtgeving definitief worden ingetrokken. Dit zal dan leiden tot een

vermindering van het aantal uitstaande Rabobank Ledencertificaten en past in de kapitaalstrategie.

Institutionele beleggers hebben grote belangstelling voor Rabobank Ledencertificaten getoond.

Inmiddels zijn vanuit de tijdelijke opvangcapaciteit 18 miljoen stukken, voor in totaal EUR 450

miljoen, geplaatst bij institutionele belegger(s). Bij een eventueel aanbodoverschot op de interne

markt kan Rabobank naar verwachting in ieder geval nog additioneel minimaal 42 miljoen stukken

doorplaatsen naar institutionele belegger(s).

Rabo Extra Ledenobligaties worden omgewisseld in Rabobank Ledencertificaten

Rabobank Nederland heeft besloten om op 30 december 2013 over te gaan tot uitoefening van haar

recht tot omwisseling van de laatste 25% van de aanvankelijke nominale waarde van EUR 100

(derhalve EUR 25) per Rabo Extra Ledenobligatie in één Rabobank Ledencertificaat. Door de

omwisseling neemt het aantal Rabobank Ledencertificaten in de opvangcapaciteit per 30 december

2013 af met 8 miljoen stukken. De handelskoers was op de drie afgelopen handelsdagen hoger dan

EUR 24, wat een voorwaarde is voor Rabobank Nederland om te mogen besluiten tot omwisseling.

Na de omwisseling neemt de nominale waarde per Rabo Extra Ledenobligatie af met EUR 25 en is

daarmee afgelost.

De keuze van Rabobank Nederland om de Rabo Extra Ledenobligaties om te wisselen in Rabobank

Ledencertificaten en niet in contanten is mede gebaseerd op de verbeterde verhandelbaarheid en

verhoogde aantrekkelijkheid voor beleggers. Meer informatie over Rabo Extra Ledenobligaties is

vermeld op www.rabobank.nl/extra.

Prospectus

Koers kunstmatig hoog houden om aan de voorwaarde voor omwisseling te voldoen

En dan van verplichte rente betaling naar beoogd rendement

Nee gaat lekker daar bij de Rabo

Belangrijkste kunnen ze nog tegen de ondersteunde koers verkocht worden.quote:Op dinsdag 17 december 2013 09:38 schreef SeLang het volgende:

Mededeling:

Rabobank Ledencertificaten op 27 januari naar de beurs

Rabobank Ledencertificaten krijgen, indien instemming van de certificaathouders op 14 januari

2014 wordt verkregen, op 27 januari een notering aan Euronext Amsterdam. Ze worden daarmee

vrij verhandelbaar en beschikbaar voor alle beleggers. De naam wordt gewijzigd in Rabobank

Certificaten. Daarnaast wordt vanaf 30 december 2013 de beoogde minimum vergoeding

verhoogd van 5,2% tot 6,5%, met als eerste betaaldag 29 maart 2014. Het prospectus is vanaf

vandaag kosteloos beschikbaar gesteld op www.rabobank.nl.

De laatste handelsdag op de interne markt voor Rabobank Ledencertificaten van 2013 is op 30

december. Orders kunnen worden ingelegd tot 23 december 9.00 uur. Indien op 30 december 2013

de vraag op de interne markt het aanbod overtreft zullen de Rabobank Ledencertificaten die zijn

opgenomen in de handelsvoorraad en de Treasury Stock (de opvangcapaciteit) worden gebruikt om

aan de vraag tegemoet te komen. Op 30 december zullen de Rabo Extra Ledenobligaties worden

omgewisseld in Rabobank Ledencertificaten. Na omwisseling van de uitstaande Rabo Extra

Ledenobligaties in 8 miljoen Rabobank Ledencertificaten bevat de tijdelijke opvangcapaciteit, om een

vraagoverschot op de handelsdag op te vangen, nog 33 miljoen stukken. Rabobank heeft bij de

opvangcapaciteit geen winstoogmerk en zal bij een vraagoverschot stukken terugboeken tegen de

gemiddelde koers waarop de Rabobank Ledencertificaten zijn overgeboekt naar de Treasury Stock,

zijnde EUR 25. Naar verwachting zal de onafhankelijke Stichting Toezicht deze prijs meenemen bij het

berekenen van de koers. De Stichting Toezicht stelt de koers vast op basis van vraag en aanbod.