WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Terecht dat je daar goud niet bij noemt. Dat is namelijk niet in een bubbel geraakt, en wordt itt aandelen en grondstoffen wel door centrale banken gekocht.quote:Op dinsdag 11 september 2012 20:06 schreef SeLang het volgende:

Juist de dalende rentes van de afgelopen jaren zijn een belangrijke drijfveer geweest voor de aandelen en grondstoffen bubbles.

De rente heeft op goud ook een invloed, maar de reden dat centrale banken goud kochten zal niet de dalende rente zijn geweest.

Bubble of geen bubble, het is wel acht keer over de kop gegaan.quote:

[..]

Terecht dat je daar goud niet bij noemt. Dat is namelijk niet in een bubbel geraakt, en wordt itt aandelen en grondstoffen wel door centrale banken gekocht.

De rente heeft op goud ook een invloed, maar de reden dat centrale banken goud kochten zal niet de dalende rente zijn geweest.

The End Times are wild

Het is veel gestegen.quote:

[..]

Bubble of geen bubble, het is wel acht keer over de kop gegaan.

De beurs is eerder ook veel gestegen terwijl goud stil bleef liggen. De geldhoeveelheid is ook veel gestegen. De schuldhoeveelheid nog meer, en de problemen lopen ook op.

Misschien had goud nog wat goed te maken, en misschien is dat nog steeds het geval.

Dat is natuurlijk afhankelijk van de toekomst. Kan de Fed echt de rente verhogen zonder de economie - die nu al bakken met 'stimulus' nodig had - te doen imploderen?

En kan verdere 'stimulus' (die toch weer 'nodig' lijkt) worden toegediend zonder olieprijzen, overheidskosten en uiteindelijk inflatie verder te doen stijgen?

Ik denk van niet. Ik denk ook dat goud daarom voorlopig (als een van de weinige assets) relatief stabiel zal blijven (een eventuele verdere stijging daargelaten).

We zullen zien. Als het er echt op aan komt en ze moeten dat risico afwegen tegen dat van een grote deflatoire trigger, dan twijfel ik er niet aan dat ze weer gaan strooien.quote:

@dvr

Dat risico van vertrouwens verlies is precies de reden waarom die grote interventies die jij voorziet er niet gaan komen.

Een lage inflatie van 2-3% tikt niet aan als je de schuldenberg wilt wegwerken, dan zul je eerder op 5-6% mikken (zolang je centrale bank de rente laag kan houden). En de lage-rentepolitiek was er, naar men althans beweerde, om de economie te stimuleren of in ieder geval de bestaande schulden goedkoper herfinancierbaar te maken. Ik zie het gevolgde pad dus niet als bevestiging van je stelling. In mijn eigen optiek hebben ze gewoon zo goedkoop en politiek/technisch zo soepel mogelijk een deflatoire crash willen afwenden.quote:Ik heb nu net uitgebreid uitgelegd waarom de overheden juist een incentive hebben om rente en inflatie laag te houden. Dat is ook het pad wat tot nu toe is gevolgd en wat ze zullen blijven nastreven, uit puur eigenbelang.

Hoeveel van de nieuwe uitgiften moest de FED ook weer in 2010 kopen om de rente laag te houden -- 75%? Dat toont toch een tanend animo vanuit de markt, zelfs als de dollar als safe haven geldt, en de nog steeds oplopende schulden zullen dat er niet beter op maken. China is nog strategisch uit de dollar aan het diversifiëren -heeft ook geen grote handelstekorten meer- en het pensionerende grote grijze cohort in eigen land begint pensioenfondsen binnenkort te veranderen van vragers in aanbieders van staatsschuld. Het lijkt me een krimpende markt. Een goede trigger -zeg de bezuinigingen of de tax increases of de EQ3 die er binnen 4 maanden aankomt- kan dan precies het zetje geven om een paar procentjes van die gigantische markt naar andere assets te dirigeren.quote:Een vlucht uit bonds lijkt me nog ver weg.

Ik hoop het voor ze, en zolang de FED alles opkoopt is het rentepeil voor de staat nauwelijks een probleem want de Treasury krijgt het een jaar later toch als winstuitkering van de FED retour. Maar veel lagere overheden koersen nog op een faillissement af (tesamen met veel huishoudens die ze huisvesten), de woningmarkt en het economisch herstel blijven fragiel en er zal sowieso sterk bezuinigd moeten worden. Ik verwacht daarom op korte termijn geen beduidende renteverhogingen in de VS.quote:De VS besteedt nu ongeveer 6,5% van het budget aan rente op staatsschuld. Voorlopig is dat dus nog geen probleem. Renteverhogingen om inflatieverwachting te verankeren zijn dus ook prima mogelijk.

Ow zeker, ze zullen deflatie blijven bevechten. Maar ze gaan geen oncontroleerbare inflatie riskeren want dan is het spel gelijk uit.quote:

[..]

We zullen zien. Als het er echt op aan komt en ze moeten dat risico afwegen tegen dat van een grote deflatoire trigger, dan twijfel ik er niet aan dat ze weer gaan strooien.

Zoals ik al schreef is het niet de inflatie die de schulden uitholt maar een lage reële rente. En daarnaast natuurlijk real GDP groei, wat ook het beste werkt bij lage inflatie. Daarnaast zullen ze niet gaan mikken op 5-6% inflatie want dat hou je niet stabiel, zoals ik ook al uitlegde.quote:Een lage inflatie van 2-3% tikt niet aan als je de schuldenberg wilt wegwerken, dan zul je eerder op 5-6% mikken (zolang je centrale bank de rente laag kan houden).

Dat ben ik met je eens. Ik denk niet dat het een "plan" is om schulden uit te hollen. Maar het maakt natuurlijk wel deel uit van de poging om de machine stabiel draaiend te houden en er hopelijk langzaam uit te groeien. Ik zie niets wat consistent is met een poging hoge inflatie op te gaan wekken. Eerder andersom (bijv operatie Twist en het feit dat QE nu al een jaar ofzo stil ligt).quote:En de lage-rentepolitiek was er, naar men althans beweerde, om de economie te stimuleren of in ieder geval de bestaande schulden goedkoper herfinancierbaar te maken. Ik zie het gevolgde pad dus niet als bevestiging van je stelling. In mijn eigen optiek hebben ze gewoon zo goedkoop en politiek/technisch zo soepel mogelijk een deflatoire crash willen afwenden.

Hier veronderstel je dat yields/ rentes zijn gedaald ten gevolge van die aankopen. Dat staat voor mij helemaal niet vast hoor, kijkend naar de rentebewegingen toen QE actief was en de periode erna. Kijk bijvoorbeeld naar de yields van Treasuries met kortere looptijden die op alltime lows staan terwijl de Fed daar netto zelfs verkoper van is. Maar ook wat betreft langere looptijden. Alle analyses die ik daarover heb gelezen (zelfs van de Fed zelf) geven op z'n best een hele bescheiden daling aan. De getallen heb ik niet meer in m'n hoofd maar het ging om tienden van procenten (maar je kunt het natuurlijk nooit precies weten).quote:Hoeveel van de nieuwe uitgiften moest de FED ook weer in 2010 kopen om de rente laag te houden -- 75%?

Er is een reden dat die yields zo laag zijn. Dat heet deflatiequote:Dat toont toch een tanend animo vanuit de markt, zelfs als de dollar als safe haven geldt, en de nog steeds oplopende schulden zullen dat er niet beter op maken. China is nog strategisch uit de dollar aan het diversifiëren -heeft ook geen grote handelstekorten meer- en het pensionerende grote grijze cohort in eigen land begint pensioenfondsen binnenkort te veranderen van vragers in aanbieders van staatsschuld. Het lijkt me een krimpende markt. Een goede trigger -zeg de bezuinigingen of de tax increases of de EQ3 die er binnen 4 maanden aankomt- kan dan precies het zetje geven om een paar procentjes van die gigantische markt naar andere assets te dirigeren.

Ik ook niet, want deflatie. Je ziet momenteel manufacturing en nieuwe orders ook weer krimpen in vrijwel de hele wereld inclusief de VS (wonderlijk, die divergentie met de aandelenmarkt!).quote:Ik hoop het voor ze, en zolang de FED alles opkoopt is het rentepeil voor de staat nauwelijks een probleem want de Treasury krijgt het een jaar later toch als winstuitkering van de FED retour. Maar veel lagere overheden koersen nog op een faillissement af (tesamen met veel huishoudens die ze huisvesten), de woningmarkt en het economisch herstel blijven fragiel en er zal sowieso sterk bezuinigd moeten worden. Ik verwacht daarom op korte termijn geen beduidende renteverhogingen in de VS.

[ Bericht 0% gewijzigd door SeLang op 12-09-2012 00:22:40 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Jawel, maar het is maar ten dele waar. Lage rente is een belangrijke hulp indien een aanzienlijk deel van je schuld al op korte tot middellange termijn (de termijn waarbinnen je die inflatie wilt laten bestaan) geherfinancierd moet worden. Dat zou je schuldenlast immers verzwaren. Een voorbeeld daarvan is staatsschuld, maar juist dáár kunnen de centrale banken -indien überhaupt nodig in een deflatoir klimaat- gemakkelijk een jaartje of 5 op ingrijpen. Dus daar is die rente nauwelijks een argument. En voor veel schulden in de private sector, die met een vaste of langlopende rente zijn aangegaan, maakt de rente ook niet uit en is het de inflatie die in zijn eentje de schuldenlast omlaag brengt (zolang althans de lonen en dividenden snel genoeg met de prijzen meestijgen en toegegeven, dat is in een deflatoir klimaat allerminst zeker. Maar ook daar hebben de autoriteiten een hand aan de knop in de vorm van ambtenarensalarissen en uitkeringen).quote:

Zoals ik al schreef is het niet de inflatie die de schulden uitholt maar een lage reële rente.

Ik noemde die 6% overigens niet voor niets -- dat was het inflatiepeil dat Kenneth Rogoff in 2008 noemde in zijn voorstel om de schuldenberg met behulp van inflatie weer behapbaar te maken. Hij meende dat 6% gedurende een paar jaar wel degelijk haalbaar en controleerbaar is, en in mijn inschatting is het dat ook. (Het is overigens ook het percentage waarmee het inflat-o-fobe Duitsland de ambtenarensalarissen in twee jaar omhoog gooit, om qua potverteren niet al te zeer bij het zuiden achter te blijven

Ik ook niet - ik zie de huidige policies als antideflatoir. Maar ze gaan m.i. op den duur onherroepelijk inflatie of zelfs hyperinflatie tot gevolg hebben. Niet alleen vanwege de oplopende inflatiedreiging die self-fulfilling kan worden via een van de mechanismen die ik eerder noemde, maar ook omdat het instandhouden van de schuldenberg in deflatoire omstandigheden op den duur twee (samenhangende) gevolgen heeft: het improductieve overheidsaandeel in het BBP neemt toe, en de verhouding geldhoeveelheid : fysieke productie stijgt; m.a.w. meer geld gaat minder goederen najagen.quote:Ik zie niets wat consistent is met een poging hoge inflatie op te gaan wekken.

Om met die laatste te beginnen, die treasuries worden door veel beleggers, zeker in het licht van de eurocrisis, nu eenmaal als de minst riskante belegging op Aarde gezien. Dat het lage rentepeil bij de langere looptijden voor een aanzienlijk deel door de FED is veroorzaakt heb ik altijd voetstoots aangenomen - het was immers hun voornemen om door steunaankopen de rente omlaag te brengen. Als dat niet nodig was geweest omdat de marktvraag al volstond, dan hadden ze geen 75% van het aanbod hoeven opkopen en had de FED zich de moeite en het risico kunnen besparen. Inderdaad, je kunt het niet weten, en het is een intrigerende gedachte, maar als ze zo'n controversiële, grootschalige ingreep doen mag je toch m.i. aannemen dat daartoe een noodzaak bestond.quote:Hier veronderstel je dat yields/ rentes zijn gedaald ten gevolge van die aankopen. Dat staat voor mij helemaal niet vast hoor, kijkend naar de rentebewegingen toen QE actief was en de periode erna. Kijk bijvoorbeeld naar de yields van Treasuries met kortere looptijden die op alltime lows staan terwijl de Fed daar netto zelfs verkoper van is.

Ja.. maar ja, de rendement:risico afweging is elders ook niet best, en ik denk dat veel partijen er van overtuigd zijn dat de FED alles in het werk blijft stellen om de beurs overeind te houden.quote:Je ziet momenteel manufacturing en nieuwe orders ook weer krimpen in vrijwel de hele wereld inclusief de VS (wonderlijk, die divergentie met de aandelenmarkt!).

Als de uitgever niet default.quote:

[..]

De meest voor de hand liggende strategie is dat men naar kortere maturities gaat (dus dichter naar cash) om koersverlies op bonds te verminderen. Maar koersverlies op een bond zegt niet allles. Als je vasthoudt tot maturity dan verdien je gewoon die yield waarop je kocht, ongeacht koersverloop.

In een scenario met stijgende rentes verwacht je juist druk op aandelen/ grondstoffen/ goud omdat de hogere yield op bonds dan relatief gunstiger afsteken bij die groep. Juist de dalende rentes van de afgelopen jaren zijn een belangrijke drijfveer geweest voor de aandelen / grondstoffen/ goud bubbles. Een hogere rente betekent dat de carry cost van grondstoffen/ goud omhoog gaat.

[..]

Defaults en aflossing verkleinen de maatschappelijke geldhoeveelheid.

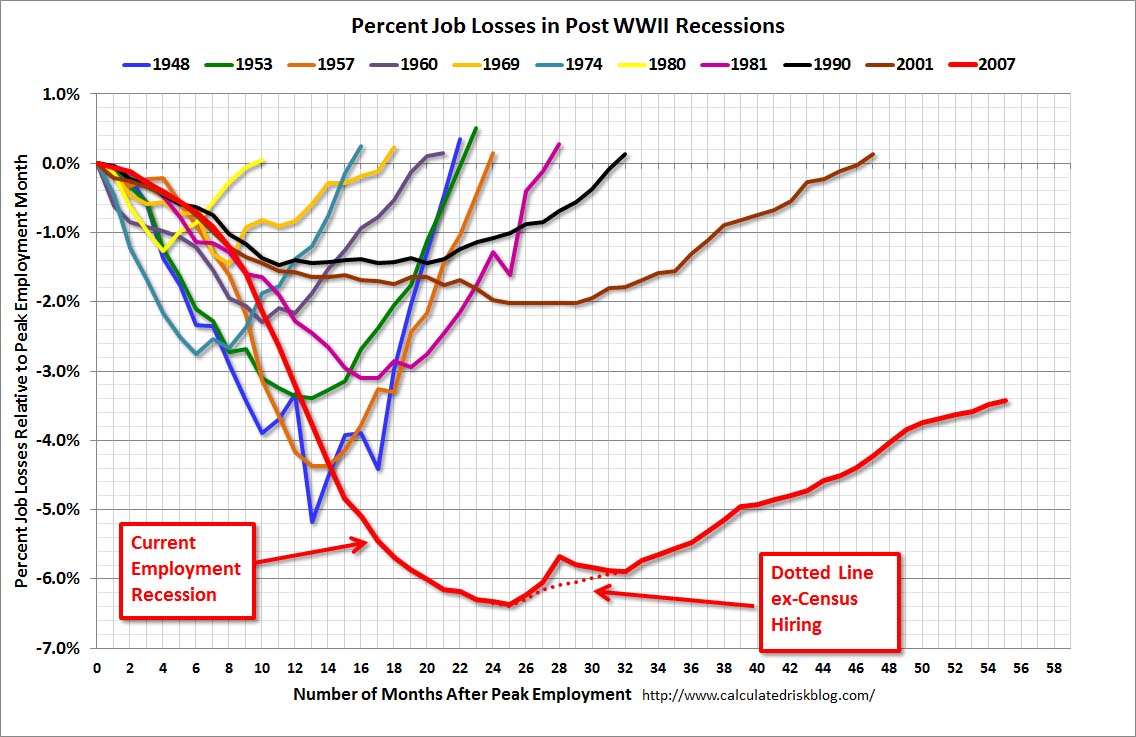

De huidige bust kun je mooi zien in onderstaand plaatje. Zoals je ziet valt daar ook niet tegenop te "printen"

[ afbeelding ]

Hoe zorgt default voor een verkleining van de maatschappelijke geldhoeveelheid? Als ik default op mijn lening, moet mijn bank afschrijven. Dat uitgeleende geld staat op een andere bank, die kan daar gewoon weer op uitlenen zodat de maatschappelijke geldhoeveelheid gelijk blijft, lijkt mij.

wiki:

The volume of transactions in the shadow banking system grew dramatically after the year 2000. By late 2007 the size of the SBS in the U.S. exceeded $10 trillion and by late 2011 had increased to $24 trillion according to the Financial Stability Board.[4] Globally, a study of the 11 largest national shadow banking systems found that they totalled to $50 trillion in 2007, fell to $47 trillion in 2008 but by late 2011 had climbed to $51 trillion, just over its estimated size before the crisis. Overall, the world wide SBS totalled to about $60 trillion as of late 2011.[5] ????

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Bij een default moet de bank afschrijven en leidt dus een verlies. Hierna heeft de bank minder equity en moet ze dus haar leenboek inkrimpen.quote:

Hoe zorgt default voor een verkleining van de maatschappelijke geldhoeveelheid? Als ik default op mijn lening, moet mijn bank afschrijven. Dat uitgeleende geld staat op een andere bank, die kan daar gewoon weer op uitlenen zodat de maatschappelijke geldhoeveelheid gelijk blijft, lijkt mij.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat is de ene kant van het verhaal.quote:

[..]

Bij een default moet de bank afschrijven en leidt dus een verlies. Hierna heeft de bank minder equity en moet ze dus haar leenboek inkrimpen.

Waar gaan die leningen uit het te krimpen leenboek naar toe.

Stel ik heb 1 wereldbank. Die heeft 100.000 euro bronkapitaal en mij 10.000 euro geleend, wat ik heb uitgegeven aan B. Die 10.000 van B staat dus aan de andere kan op de balans van de bank.

Ik default op mijn lening, de bank moet 10.000 euro afschrijven.

Wat gebeurt er met het geld van B?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Waar jij feitelijk voor pleit is de bekende snelle hoge ongeanticipeerde inflatie. Daar zijn vele problemen mee, maar ik zal er vier noemen:quote:

[..]

Jawel, maar het is maar ten dele waar. Lage rente is een belangrijke hulp indien een aanzienlijk deel van je schuld al op korte tot middellange termijn (de termijn waarbinnen je die inflatie wilt laten bestaan) geherfinancierd moet worden. Dat zou je schuldenlast immers verzwaren. Een voorbeeld daarvan is staatsschuld, maar juist dáár kunnen de centrale banken -indien überhaupt nodig in een deflatoir klimaat- gemakkelijk een jaartje of 5 op ingrijpen. Dus daar is die rente nauwelijks een argument. En voor veel schulden in de private sector, die met een vaste of langlopende rente zijn aangegaan, maakt de rente ook niet uit en is het de inflatie die in zijn eentje de schuldenlast omlaag brengt (zolang althans de lonen en dividenden snel genoeg met de prijzen meestijgen en toegegeven, dat is in een deflatoir klimaat allerminst zeker. Maar ook daar hebben de autoriteiten een hand aan de knop in de vorm van ambtenarensalarissen en uitkeringen).

1) Gemiddelde maturity is waarschijnlijk toch te kort, sowieso voor de overheid maar wellicht ook voor de private sector. Ik las in een document van de Fed dat de gemiddelde US mortgage 7 jaar is.

2) Al het geld dat je nieuw leent (overheidstekort) en doorrolt zal tegen veel hogere reele rente moeten worden herfinancierd. Je creert een hoge reële rente voor de toekomst want het duurt vele jaren voordat inflatieverwachtingen weer zijn verankerd. Het is dus maar de vraag of je per saldo veel wint.

3) Je kijkt maar naar één kant van het probleem. De schuld van de één is het eigendom van de ander. Dus waar je de schuld van de overheid en een deel van de private sector reduceert, reduceer je met precies hetzelfde bedrag het vermogen van de eigenaren van die schuld: grotendeels pensioenfondsen, mensen hun 401k, etc. Dus het probleem bijt je later gewoon weer in je kont!

4) Ik denk dat het een theoretisch concept is dat moeilijk geimplementeerd kan worden in de praktijk. Het vereist namelijk dat beleidsmakers vooruit zien en moelijke en riskante beslissing moeten nemen op een moment dat er veel makkelijker uitwegen zijn. Op het moment dat markten er lucht van krijgen dat je zoiets plant ben je namelijk al te laat, dus je moet zoiets doen op het moment dat er geen vuiltje aan de lucht is. Echter, op zo'n moment zal er nooit de politieke wil zijn om zo'n riskante actie te starten.

Die Duitse salarisverhogingen zijn geen lang leven beschoren als je ziet welke kant de Duitse economie op gaat momenteelquote:Ik noemde die 6% overigens niet voor niets -- dat was het inflatiepeil dat Kenneth Rogoff in 2008 noemde in zijn voorstel om de schuldenberg met behulp van inflatie weer behapbaar te maken. Hij meende dat 6% gedurende een paar jaar wel degelijk haalbaar en controleerbaar is, en in mijn inschatting is het dat ook. (Het is overigens ook het percentage waarmee het inflat-o-fobe Duitsland de ambtenarensalarissen in twee jaar omhoog gooit, om qua potverteren niet al te zeer bij het zuiden achter te blijven.

Schulden zijn onhoudbaar en een rem op groei. We verschillen vooral over hoe het systeem wordt gereinigd. En ik denk dat dat vooral via defaults gaat lopen, in de breedste zin van het woord. De belangrijkste component: een groot deel van de intitlements gaat eraan. In de private sector zie je dat al gebeuren. De publieke sector is hardnekkiger maar dat is electoraal een minderheid dus uiteindelijk gaan die verliezen want een private sector die al veel heeft ingeleverd gaat nooit accepteren dat de publieke sector buiten schot blijft.quote:Ik ook niet - ik zie de huidige policies als antideflatoir. Maar ze gaan m.i. op den duur onherroepelijk inflatie of zelfs hyperinflatie tot gevolg hebben. Niet alleen vanwege de oplopende inflatiedreiging die self-fulfilling kan worden via een van de mechanismen die ik eerder noemde, maar ook omdat het instandhouden van de schuldenberg in deflatoire omstandigheden op den duur twee (samenhangende) gevolgen heeft: het improductieve overheidsaandeel in het BBP neemt toe, en de verhouding geldhoeveelheid : fysieke productie stijgt; m.a.w. meer geld gaat minder goederen najagen.

Verder is zoals je weet de belangrijkste schuldencomponent toekomstige medicare/ medicaid en dat kun je nooit weg inflateren. De enige keuze is dus reductie van die benefits! En dat is precies wat er gaat gebeuren, stap voor stap.

Zoals ik het zie zijn niet alleen pensioenen maar ook intitlements als medicare/ medicaid gewoon een vorm van "geld" die je mee moet nemen in je inflatie/ deflatie verhaal. Reductie van entitlement is een vorm van default op beloften en zorgen ervoor dat mensen meer zelf opzij moeten gaan zetten: feitelijk een inkomensreductie dus. Deflatoir als de pest.

Ik neem dat dus niet zomaar aan. Om te beginnen wisten ze vooraf helemaal niet hoe effectief het zou zijn want het was nog nooit gedaan op die schaal. Verder staan ze natuurlijk onder druk om "iets" te doen, of dat nu effectief is of niet. Maar je ziet de laatste tijd vooral nog "gratis" oplossingen zoals praten (zeggen dat de rente laag blijft tot 2014) en operatie twist, wat per saldo natuurlijk geen QE is.quote:Om met die laatste te beginnen, die treasuries worden door veel beleggers, zeker in het licht van de eurocrisis, nu eenmaal als de minst riskante belegging op Aarde gezien. Dat het lage rentepeil bij de langere looptijden voor een aanzienlijk deel door de FED is veroorzaakt heb ik altijd voetstoots aangenomen - het was immers hun voornemen om door steunaankopen de rente omlaag te brengen. Als dat niet nodig was geweest omdat de marktvraag al volstond, dan hadden ze geen 75% van het aanbod hoeven opkopen en had de FED zich de moeite en het risico kunnen besparen. Inderdaad, je kunt het niet weten, en het is een intrigerende gedachte, maar als ze zo'n controversiële, grootschalige ingreep doen mag je toch m.i. aannemen dat daartoe een noodzaak bestond.

Ik denk zelf dat de hoge aandelenmarkt weinig te maken heeft met de acties van de Fed maar worden gedreven door record hoge winstmarges die een gevolg zijn van de enorme overheidstekorten wereldwijd (in combinatie met onderinvestering en het onslaan van mensen om kosten te drukken). Ik heb dat eerder beschreven in dit topic: Waarom zijn de bedrijfswinsten momenteel zo hoog?quote:Ja.. maar ja, de rendement:risico afweging is elders ook niet best, en ik denk dat veel partijen er van overtuigd zijn dat de FED alles in het werk blijft stellen om de beurs overeind te houden.

Weliswaar geeft de "Bernanke put" de illusie van een lager risico (ja een illusie! De Fed heeft 666 ook niet kunnen verhinderen!) maar de Bernanke put (en daarvoor de Greenspan put - die ook de ineenstorting van de bubble in 2000 niet voorkwam) bestond daarvoor ook al en heeft dus niets te maken met QE of operation Twist.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het geld van B blijft gewoon staan. Met 100.000 equity kan die bank 1.000.000 aan leningen verstrekken. Na het verlies van 10.000 kan ze nog maar 900.000 aan leningen verstrekken. Als er alleen maar één wereldbank zou bestaan dan kan ze inderdaad geen leningen afstoten aan een andere bank dus zal ze tijdelijk ondergekapitaliseerd zijn, maar zij zal geen nieuwe leningen kunnen verstrekken totdat er meer dan 100.000 aan bestaande leningen zijn afgelost.quote:

[..]

Dat is de ene kant van het verhaal.

Waar gaan die leningen uit het te krimpen leenboek naar toe.

Stel ik heb 1 wereldbank. Die heeft 100.000 euro bronkapitaal en mij 10.000 euro geleend, wat ik heb uitgegeven aan B. Die 10.000 van B staat dus aan de andere kan op de balans van de bank.

Ik default op mijn lening, de bank moet 10.000 euro afschrijven.

Wat gebeurt er met het geld van B?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ok, dus we zijn het eens dat het geld is er gewoon nog is. Default leidt tot verlamming van het systeem. Geld moet bij schuldenaren terecht komen om af te lossen en zo het systeem weer in balans te krijgen.quote:

[..]

Het geld van B blijft gewoon staan. Met 100.000 equity kan die bank 1.000.000 aan leningen verstrekken. Na het verlies van 10.000 kan ze nog maar 900.000 aan leningen verstrekken. Als er alleen maar één wereldbank zou bestaan dan kan ze inderdaad geen leningen afstoten aan een andere bank dus zal ze tijdelijk ondergekapitaliseerd zijn, maar zij zal geen nieuwe leningen kunnen verstrekken totdat er meer dan 100.000 aan bestaande leningen zijn afgelost.

Voor dat proces zijn mi helaas prijsinflatie en hogere lonen nodig. Het prijsdeflatiepad leidt alleen maar tot meer default.

Een andere manier voor een land is wellicht export, maar naar wie ga je exporteren als je het iedereen het moeilijk heeft?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Voor de default:quote:

[..]

Ok, dus we zijn het eens dat het geld is er gewoon nog is. Default leidt tot verlamming van het systeem. Geld moet bij schuldenaren terecht komen om af te lossen en zo het systeem weer in balans te krijgen.

Voor dat proces zijn mi helaas prijsinflatie en hogere lonen nodig. Het prijsdeflatiepad leidt alleen maar tot meer default.

Een andere manier voor een land is wellicht export, maar naar wie ga je exporteren als je het iedereen het moeilijk heeft?

Assets: 1000k leningen

Liabilities: 900k deposits

Equity: 100k

Na de default:

Assets: 990k leningen

Liabilities: 900k deposits

Equity: 90k

De "wereldbank" in jouw voorbeeld is nu ondergekapitaliseerd en moet haar leenboek krimpen.

Na de krimp:

Assets: 900k leningen

Liabilities: 810k deposits

Equity: 90k

Aangezien jouw voorbeeld één wereldbank heeft moet het geld voor de aflossing van de leningen uiteindelijk komen uit de deposits (er is geen andere bron waar het geld vandaan kan komen). Iemand betaalt de aflossing uit zijn salaris, maar dat salaris komt weer uit de deposits van het bedrijf waar hij werkt dat bij dezelfde wereldbank staat.

Zoals je ziet krimpt de maatschappelijke geldhoeveelheid ten gevolge van de default.

[ Bericht 1% gewijzigd door SeLang op 12-09-2012 11:14:34 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Daarom is het idee van die bad bank nog niet zo bad. Dan kan er gedefault worden zonder dat de kredietverstrekking in het gevaar komt.quote:

[..]

Voor de default:

Assets: 1000k leningen

Liabilities: 900k deposits

Equity: 100k

Na de default:

Assets: 990k leningen

Liabilities: 900k deposits

Equity: 90k

De "wereldbank" in jouw voorbeeld is nu ondergekapitaliseerd en moet haar leenboek krimpen.

Na de krimp:

Assets: 900k leningen

Liabilities: 810k deposits

Equity: 90k

Aangezien jouw voorbeeld één wereldbank heeft moet het geld voor de aflossing van de leningen uiteindelijk komen uit de deposits (er is geen andere bron waar het geld vandaan kan komen). Iemand betaalt de aflossing uit zijn salaris, maar dat salaris komt weer uit de deposits van het bedrijf waar hij werkt dat bij dezelfde wereldbank staat.

Zoals je ziet krimpt de maatschappelijke geldhoeveelheid ten gevolge van de default.

The End Times are wild

Hij krimpt pas na de aflossing, maar dat is kip ei verhaalquote:

[..]

Voor de default:

Assets: 1000k leningen

Liabilities: 900k deposits

Equity: 100k

Na de default:

Assets: 990k leningen

Liabilities: 900k deposits

Equity: 90k

De "wereldbank" in jouw voorbeeld is nu ondergekapitaliseerd en moet haar leenboek krimpen.

Na de krimp:

Assets: 900k leningen

Liabilities: 810k deposits

Equity: 90k

Aangezien jouw voorbeeld één wereldbank heeft moet het geld van de aflossing uiteindelijk komen uit de deposits (er is geen andere bron waar het geld vandaan kan komen). Iemand betaalt de aflossing uit zijn salaris, maar dat salaris komt weer uit de deposits van het bedrijf waar hij werkt dat bij dezelfde wereldbank staat.

Zoals je ziet krimpt de maatschappelijke geldhoeveelheid ten gevolge van de default.

Het gaat mij er om dat die 90 k aan deposits van de bezitters op 1 of andere manier bij schuldenaren terecht moet komen.

Hoe zie jij dat gebeuren in een omgeving met prijsdeflatie of lage prijsinflatie zoals wij die beleven. (De CPI) ?

Neem als extreem voorbeeld mensen in Griekenland, hoe gaan de hun schulden aflossen?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

De verliezen verdwijnen niet en moeten uiteindelijk door iemand worden betaald. Het enige wat je dan doet is leveragen van het totale systeem. Feitelijk niet anders dan zeggen dat je bijv 12x equity mag uitlenen ipv 10x equity.quote:

[..]

Daarom is het idee van die bad bank nog niet zo bad. Dan kan er gedefault worden zonder dat de kredietverstrekking in het gevaar komt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Uiteindelijk moeten de verliezen worden genomen. De vraag is door wie.quote:

[..]

De verliezen verdwijnen niet en moeten uiteindelijk door iemand worden betaald. Het enige wat je dan doet is leveragen van het totale systeem. Feitelijk niet anders dan zeggen dat je bijv 12x equity mag uitlenen ipv 10x equity.

In het FD stond 2 weken terug een leuk stuk dat als alternatieve oorzaak voor de crisis juist de spaarzucht gaf (aan de andere zijde). Doordat er zoveel gespaard werd, ging al dat kapitaal naarstig op zoek naar rendement. Daarom werden teveel risico's genomen omdat dit vermogen op een zeker moment nergens meer naar toe kon (geen verantwoorde assets meer). Dat is een andere manier van het bekijken, maar niet minder waar denk ik.

The End Times are wild

Dat heb ik toch net beschreven? Mensen ontvangen salaris en betalen daarmee schulden af. Dat salaris komt uiteindelijk ergens uit een deposit.quote:

[..]

Hij krimpt pas na de aflossing, maar dat is kip ei verhaal

Het gaat mij er om dat die 90 k aan deposits van de bezitters op 1 of andere manier bij schuldenaren terecht moet komen.

Als ze niet kunnen aflossen dan defaulten ze.quote:Hoe zie jij dat gebeuren in een omgeving met prijsdeflatie of lage prijsinflatie zoals wij die beleven. (De CPI) ?

Neem als extreem voorbeeld mensen in Griekenland, hoe gaan de hun schulden aflossen?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat denk je zelf?quote:

[..]

Uiteindelijk moeten de verliezen worden genomen. De vraag is door wie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik denk dat de verliezen uiteindelijk voor het grootste deel genomen zullen gaan worden door het systeem (spreiding). Dit is dus het gros van de mensen met een positief vermogen in euro's. Een deel wordt gehaircut (maar dat komt uiteindelijk ook bij ' de mensen' terecht via pensioenfondsen, etc), een deel wordt genomen door de ECB (dus ook ' de mensen' ) en het grootste deel wordt weggemoffeld via inflatie/QE.quote:

The End Times are wild

Oftewel, ook dat betaal je zelf via een toekomstig pensioentekort.quote:

en het grootste deel wordt weggemoffeld via inflatie/QE.

There is no free lunch

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nee, natuurlijk niet. Maar dat hoeft ook allemaal nu weer niet zo'n ramp te zijn. Als de maatschappij maar blijft functioneren en het systeem intact blijft, dan vind ik het goed.quote:

[..]

Oftewel, ook dat betaal je zelf via een toekomstig pensioentekort.

There is no free lunch

Van te voren hadden fondsen misschien niet zo risicovol moeten investeren, maar dan hadden ze het geld niet kwijt gekund. Dat was uiteindelijk dan ook niks geworden.

The End Times are wild

En dan hopen dat dat aflossen snel genoeg gaat, voordat de volgende default.quote:

[..]

Dat heb ik toch net beschreven? Mensen ontvangen salaris en betalen daarmee schulden af. Dat salaris komt uiteindelijk ergens uit een deposit.

[..]

Als ze niet kunnen aflossen dan defaulten ze.

Probleemje: we kunnen geen kredieten verstrekken aan het bedrijfsleven.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Dan doe ik dat wel, kom maar hier met die bedrijfsobligatiesquote:

[..]

En dan hopen dat dat aflossen snel genoeg gaat, voordat de volgende default.

Probleemje: we kunnen geen kredieten verstrekken aan het bedrijfsleven.

Lender of Last Resortquote:Op woensdag 12 september 2012 11:55 schreef Dinosaur_Sr het volgende:

[..]

Dan doe ik dat wel, kom maar hier met die bedrijfsobligaties

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Die bedrijfsobligaties (ASR) zijn nog veel te populair. Daarom is de yield wat lager en zit ik voortdurend te dubben of ik ze (op 112%) niet moet verkopen. Stonden ze maar tussen de 90 en de 100, dat zag ik het liefste.quote:

The End Times are wild

quote:

[..]

Die bedrijfsobligaties (ASR) zijn nog veel te populair. Daarom is de yield wat lager en zit ik voortdurend te dubben of ik ze (op 112%) niet moet verkopen. Stonden ze maar tussen de 90 en de 100, dat zag ik het liefste.

Tenzij de yield to call zakt naar 7-7.5% laat ik ze lekker rente harken.

Als ik kloten had (of een vlaag van overmoed

Heb je nog die nieuwe Delta Lloyd gekocht (2012-2042). Cum. achtergesteld (tier 2), 9%, callable 2022, daarna reset 3 maands euribor met opslag van ruim 8%; dus aardig vergelijkbaar met de ASR

Doen een half percentje hogere yield op het moment (is vorige week uitgegeven)

Dat was mijn argument toen. En jij zei toen (in Les Temps Perdu) dat je dat geld in de tussentijd wel elders had kunnen laten renderen!quote:

[..]Dat maakt eigenlijk niet uit weet je. Ik heb ze begin vorig jaar (?) voor 116 en 117 (?) verkocht, maar toen ik ze een half jaar later weer kocht (van jou

) was de waardedaling niet zo heel veel groter dan de gemiste rente

Nee. Ik ben nog wel op zoek naar obligaties om in te beleggen. Heb nog cash over. Ik zal eens kijken.quote:Tenzij de yield to call zakt naar 7-7.5% laat ik ze lekker rente harken.

Als ik kloten had (of een vlaag van overmoed

Heb je nog die nieuwe Delta Lloyd gekocht (2012-2042). Cum. achtergesteld (tier 2), 9%, callable 2022, daarna reset 3 maands euribor met opslag van ruim 8%; dus aardig vergelijkbaar met de ASR

Doen een half percentje hogere yield op het moment (is vorige week uitgegeven)

The End Times are wild

Toen was de rente op depositos wel een stukje liever, dat welquote:

[..]

Dat was mijn argument toen. En jij zei toen (in Les Temps Perdu) dat je dat geld in de tussentijd wel elders had kunnen laten renderen!

[..]

Nee. Ik ben nog wel op zoek naar obligaties om in te beleggen. Heb nog cash over. Ik zal eens kijken.

Achteraf was het veel water trappelen eigenlijk.

Nee, als je een beter alternatief heb, is dat een optie, maar ik zou op dit moment geen beter alternatief weten, eerlijk gezegd.

Hier staat veel verstandigs in http://www.iex.nl/Forum/T(...)elta-Lloyd-perp.aspx

Koers is inmiddels al wel opgelopen naar 102%, maar da's nog altijd een yield van net iets onder 8,8%

Waarom laden pensioenfondsen en hedgefunds zich niet vol met dat spul?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waarom denk je dat ze dat niet gedaan hebben?quote:Op woensdag 12 september 2012 15:19 schreef SeLang het volgende:

Waarom laden pensioenfondsen en hedgefunds zich niet vol met dat spul?

De volle tranche is aan institutionelen verkocht, particulieren mogen nu de kruimels proberen te rapen.

/ow/ risico en rendement, ik zou ook niet een hele portefeulle van dit spul willen hebben.

En die kruimels worden dan niet opgepakt terwijl je gewoon op yields van 8,8% kunt kopen? Merkwaardig....quote:

[..]

Waarom denk je dat ze dat niet gedaan hebben?

De volle tranche is aan institutionelen verkocht, particulieren mogen nu de kruimels proberen te rapen.

Ergens heb ik het gevoel dat dit het juiste antwoord is en dat die 8,8% ze gewoon correct prijst tov andere junkbonds....quote:/ow/ risico en rendement, ik zou ook niet een hele portefeulle van dit spul willen hebben.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik heb er zojuist een paar gekocht. Ik streef sowieso naar meer spreiding in de porto en vooral betalingen die meer gespreid zijn.quote:

[..]

Tenzij de yield to call zakt naar 7-7.5% laat ik ze lekker rente harken.

Als ik kloten had (of een vlaag van overmoed

Heb je nog die nieuwe Delta Lloyd gekocht (2012-2042). Cum. achtergesteld (tier 2), 9%, callable 2022, daarna reset 3 maands euribor met opslag van ruim 8%; dus aardig vergelijkbaar met de ASR

Doen een half percentje hogere yield op het moment (is vorige week uitgegeven)

The End Times are wild

Alles is correct geprijsd, altijd, het is overigens geen junkquote:

[..]

En die kruimels worden dan niet opgepakt terwijl je gewoon op yields van 8,8% kunt kopen? Merkwaardig....

[..]

Ergens heb ik het gevoel dat dit het juiste antwoord is en dat die 8,8% ze gewoon correct prijst tov andere junkbonds....

Ik zeg dan ook niet dat ze incorrect geprijsd zijn, alhoewel ze wel iets hoger yielden dan vergelijkbare bonds van Achmea en ASR - maar die hebben ook iets afwijkende business en kapitaalstructuur.

Ik denk dat die blokken van 1M ook geen particulieren zijn, maar ook dat zegt niks

Ik ben wel gecharmeerd van de step up - waardoor het duration risk lager is - en daarvoor is het een fijn alternatief voor de ASR10%.

Maar leg eens uit waarom de yield 7%(!) hoger ligt dan die van een 10-yr NL staatsobligatie? Wat is de rechtvaardiging daarvan? We praten over vrije marktprijzen en beleggers vinden 6,9% opslag kennelijk nog te weinig om te compenseren voor de risico's want ze kopen pas als de opslag 7% is...quote:

[..]

Alles is correct geprijsd, altijd, het is overigens geen junk

Ik zeg dan ook niet dat ze incorrect geprijsd zijn, alhoewel ze wel iets hoger yielden dan vergelijkbare bonds van Achmea en ASR - maar die hebben ook iets afwijkende business en kapitaalstructuur.

Ik denk dat die blokken van 1M ook geen particulieren zijn, maar ook dat zegt niks

Ik ben wel gecharmeerd van de step up - waardoor het duration risk lager is - en daarvoor is het een fijn alternatief voor de ASR10%.

Leg eens uit welke risico's dat zijn naar jouw mening?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Vanuit pensioenfondsen: het risico dat je meer op je flikker krijgt als je niet overweight in NL en Duits staatspapier zit, dan als je een porto gericht op redelijke risk/reward op langere termijn hebtquote:

[..]

Maar leg eens uit waarom de yield 7%(!) hoger ligt dan die van een 10-yr NL staatsobligatie? Wat is de rechtvaardiging daarvan? We praten over vrije marktprijzen en beleggers vinden 6,9% opslag kennelijk nog te weinig om te compenseren voor de risico's want ze kopen pas als de opslag 7% is...

Leg eens uit welke risico's dat zijn naar jouw mening?

Vanuit mijn perspectief:

1) Het is achtergesteld kapitaal. weliswaar cumulatief en tier 2. Dus qua zekerheid komen ze achter covered bonds en senior bonds, maar _voor_ core capital

2) Matig verhandelbaar, in principe moet je bereid zijn om ze te houden tot call/expiratie Kunen ook volatiel zijn in waarde

3) Call voor deze twee stukken lijkt met de step-up bijna gegarandeerd - maar geen wet van meden en perzen, en dan is het een perp resp. 40jarige lening, met bijbehorend duration risk, niet handig voor treasury afdelingen

4) Kunnen vervroegd gecalled worden ivm regulatory changes, ofwel niet geschikt voor strikte kasstroomplanning (idem dus)

5) De yields op NL staatspapier zijn natuurlijk volkomen fucked up, omdat iedereen in die stukken vlucht als mr. Pavlov himself (zie de eerste zin). Een partculier kan iets op een deposito poten, en met exact dezelfde staatsgarantie een veelvoud beuren. Omdat ik geen 300 miljard te beleggen heb, kan ik een andere afweging maken

Weet iemand een site waar de koersen staan (zoals iex one), maar waar je zelf de refresh rate kan aanpassen?

Het is weer bizar hoe ontzettend weinig invloed de verkiezingen op de beurs hebben. Niet dat ik anders verwacht had trouwens.

Maandenlang worden we gebombardeerd met stellingen als "Stem dit of stem dat, anders gaat de economie zus en zo". Nu is er op het eerste gezicht toch, economisch, een heel positieve verkiezingsuitslag, met PVV en SP klein gehouden, de VVD als grootste, en de beurs reageert er niet op. Veel minder dan op de cijfers van het een of andere Amerikaanse bedrijf, of een of andere inkoopindex uit Frankrijk.

Logisch gezien kan dat alleen maar betekenen dat het dus voor de economie maar heel weinig uitmaakt wat wij stemmen.

Maandenlang worden we gebombardeerd met stellingen als "Stem dit of stem dat, anders gaat de economie zus en zo". Nu is er op het eerste gezicht toch, economisch, een heel positieve verkiezingsuitslag, met PVV en SP klein gehouden, de VVD als grootste, en de beurs reageert er niet op. Veel minder dan op de cijfers van het een of andere Amerikaanse bedrijf, of een of andere inkoopindex uit Frankrijk.

Logisch gezien kan dat alleen maar betekenen dat het dus voor de economie maar heel weinig uitmaakt wat wij stemmen.

The End Times are wild

Het is vrijwel elk jaar dat er weinig gebeurd op de beurs nadat de verkiezingen bekend zijnquote:

Het is weer bizar hoe ontzettend weinig invloed de verkiezingen op de beurs hebben. Niet dat ik anders verwacht had trouwens.

Maandenlang worden we gebombardeerd met stellingen als "Stem dit of stem dat, anders gaat de economie zus en zo". Nu is er op het eerste gezicht toch, economisch, een heel positieve verkiezingsuitslag, met PVV en SP klein gehouden, de VVD als grootste, en de beurs reageert er niet op. Veel minder dan op de cijfers van het een of andere Amerikaanse bedrijf, of een of andere inkoopindex uit Frankrijk.

Logisch gezien kan dat alleen maar betekenen dat het dus voor de economie maar heel weinig uitmaakt wat wij stemmen.

Denk dat de meeste het belangrijker zullen vinden en afwachten wat de FED gaat doen.

Beurs != economie.. En daarnaast zijn de maatregelen die de nog te vormen coalitie zal gaan nemen de komende jaren zijn ook nog lang niet bekend.quote:

Het is weer bizar hoe ontzettend weinig invloed de verkiezingen op de beurs hebben. Niet dat ik anders verwacht had trouwens.

Maandenlang worden we gebombardeerd met stellingen als "Stem dit of stem dat, anders gaat de economie zus en zo". Nu is er op het eerste gezicht toch, economisch, een heel positieve verkiezingsuitslag, met PVV en SP klein gehouden, de VVD als grootste, en de beurs reageert er niet op. Veel minder dan op de cijfers van het een of andere Amerikaanse bedrijf, of een of andere inkoopindex uit Frankrijk.

Logisch gezien kan dat alleen maar betekenen dat het dus voor de economie maar heel weinig uitmaakt wat wij stemmen.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Klopt wel. Maar ik heb de afgelopen maanden niks anders gehoord dan beurs === economiequote:

The End Times are wild

Was toch al oud nieuws, was toch al duidelijk dat er iets als dit ging uitkomen? En hoeveel fondsen zijn er nou genoteerd die hun centen de facto in Nederland verdienen? Dan moet je al afzakken naar de midcap en small capquote:

Het is weer bizar hoe ontzettend weinig invloed de verkiezingen op de beurs hebben. Niet dat ik anders verwacht had trouwens.

Maandenlang worden we gebombardeerd met stellingen als "Stem dit of stem dat, anders gaat de economie zus en zo". Nu is er op het eerste gezicht toch, economisch, een heel positieve verkiezingsuitslag, met PVV en SP klein gehouden, de VVD als grootste, en de beurs reageert er niet op. Veel minder dan op de cijfers van het een of andere Amerikaanse bedrijf, of een of andere inkoopindex uit Frankrijk.

Logisch gezien kan dat alleen maar betekenen dat het dus voor de economie maar heel weinig uitmaakt wat wij stemmen.

Daarnaast lijkt de verkiezingsuitslag nogal ernstig veel op die van twee jaar geleden. Met het enige verschil dat het ego en geldingsdrang van Samson een graadje hoger is dan dat van Cohen. Ik weet niet zo goed wat je daarvan zou moeten verwachten, eerlijk gezegd.

Ik denk dat er nou niet echt veel verandert aan de bestuurslozigheid... doe het land maar een keer een zakenkabinet ipv die mediageile tv-sterren

Die dingen zijn natuurlijk verbonden, maar niet op de manier zoals jij denkt.quote:

[..]

Klopt wel. Maar ik heb de afgelopen maanden niks anders gehoord dan beurs === economie

De economie is een drama, bijna wereldwijd. Dat is slecht voor burgers en overheid maar niet persé voor grote corporaties. De grote corporaties hebben het nog nooit zo goed gehad! Bedrijfswinsten als percentage van het GDP staan op recordhoogte. De oorzaak daarvan zijn de bijna onverminderd hoge overheidstekorten en afslanking/ onderinvestering in bedrijven (zoals uitgelegd in dit topic: Waarom zijn de bedrijfswinsten momenteel zo hoog?).

Heel kort in een notedop is het mechanisme als volgt: Bedrijven investeren minder (want ze weten dat de vraag voorlopig relatief laag is) en ontslaan mensen. Daardoor besparen ze kosten en zijn de winsten hoger. De overheid houdt de inkomens van de werklozen op peil met uitkeringen en doet andere uitgaven om de economie te "stimuleren" zodat de vraag naar producten/ diensten op peil blijft. Voila, hoge winsten en record winstmarges voor de corporaties! (ten koste van exploderende overheidsschuld). Dit is wat de aandelenhausse heeft gedreven imo, niet QE en dat soort dingen.

Zolang de overheid die grote tekorten blijft draaien zullen de winstmarges hoog blijven. "Austerity" is tot nu toen bijna overal ter wereld vooral gepraat en geen echte acties. Maar als ze uiteindelijk (al dan niet gedwongen door de markt) echt moeten gaan bezuinigen dan gaan die winstmarges inzakken en verwacht ik druk op de aandelenmarkten door een combinatie van lagere winsten en krimpende P/E (doordat winstverwachtingen worden bijgesteld).

Aankondigingen over evt QE (zoals vanmiddag) bekijk ik daarom ook met een

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

En bijkomend: met hun hoge marges, grote oorlogskassen en grotere kredietwaardigheid zijn ze beter dan kleinere ondernemers in staat om een recessie te doorstaan. Het zijn de kleine bedrijven die het loodje leggen en zo hun marktaandeel aan de multinationals overdragen.quote:

Heel kort in een notedop is het mechanisme als volgt: Bedrijven investeren minder (want ze weten dat de vraag voorlopig relatief laag is) en ontslaan mensen. Daardoor besparen ze kosten en zijn de winsten hoger.

Inderdaad. De middenklasse en kleine bedrijfjes worden juist keihard getroffen. En die kleine bedrijven zijn trouwens veel belangrijker voor banengroei dan de grote multinationals.quote:

[..]

En bijkomend: met hun hoge marges, grote oorlogskassen en grotere kredietwaardigheid zijn ze beter dan kleinere ondernemers in staat om een recessie te doorstaan. Het zijn de kleine bedrijven die het loodje leggen en zo hun marktaandeel aan de multinationals overdragen.

De kleintjes hebben ook niet de politieke leverage die de groten hebben. Nog los van lobbying/ campagne sponsoring, als 20.000 kleine bedrijven elk 1 man moeten ontslaan dan hoor je niemand. Maar als een multinational een vestiging met 20.000 werknemers dreigt te sluiten dan komt er een met belastinggeld betaald hulpprogramma.

[ Bericht 16% gewijzigd door SeLang op 13-09-2012 11:51:17 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Geen wenselijke ontwikkeling IMO. Het holt de diversiteit binnen de economie uit, geeft macht aan ondemocratische instellingen en verzwakt de zelfredzaamheid van de bevolking.quote:

[..]

En bijkomend: met hun hoge marges, grote oorlogskassen en grotere kredietwaardigheid zijn ze beter dan kleinere ondernemers in staat om een recessie te doorstaan. Het zijn de kleine bedrijven die het loodje leggen en zo hun marktaandeel aan de multinationals overdragen.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Yep. Grote ondernemingen kosten banen, en zijn soms een groter gevaar voor het MKB dan linkse regeringen of vakbonden.quote:

Inderdaad. De middenklasse en kleine bedrijfjes worden juist keihard getroffen. En die kleine bedrijven zijn trouwens veel belangrijker voor banengroei dan de grote multinationals.

Het is jammer dat niemand daar oog voor heeft. Ik zag daar gisteren nog een mooie demonstratie van in dit artikel: CNV is gijzeling 'polder' zat

Toch moest FNV-voorman Heerts nog wel iets van het hart. In verband met het plan uit het 'Kunduz-akkoord' om werkgevers zes maanden mee te laten betalen aan de ww van werknemers die zij ontslaan. "Grote bedrijven willen dat dragen, maar dan begint het mkb weer te mekkeren", zei Heerts. "Het is van tweeën één. Of we doen het wel en dan lossen jullie dat hier in eigen huis maar op. Of we doen het niet. Er wordt vaak naar de vakbeweging gewezen, maar ik ben ook klaar met die geplitste ondernemersmentaliteit."

Die man begrijpt dus niet dat MBK en grootbedrijf vaak tegengestelde belangen hebben. En dat ze er als vakbond verstandig aan zouden doen om waar mogelijk het MKB te steunen.

•*FED TO KEEP POLICY STIMULATIVE FOR `CONSIDERABLE TIME'

•*FED WILL ADD TO PURCHASES IF LABOR MARKET DOESN'T IMPROVE

•*FED DOES NOT SAY WHEN MBS PURCHASE PROGRAM TO END

•*FED TO BUY $40B MBS MONTHLY, CONTINUE `OPERATION TWIST'

•*FED TO BUY MBS, EXTENDS ZERO-RATE POLICY INTO 2015

•*FED WILL ADD TO PURCHASES IF LABOR MARKET DOESN'T IMPROVE

•*FED DOES NOT SAY WHEN MBS PURCHASE PROGRAM TO END

•*FED TO BUY $40B MBS MONTHLY, CONTINUE `OPERATION TWIST'

•*FED TO BUY MBS, EXTENDS ZERO-RATE POLICY INTO 2015

Obama herkozen dus, Bernanke zijn baan is veilig.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zeer ernstige ontwikkelingen. Volgens mij was het Bernanke zelf die beweerde dat het opkopen van MBS weinig heeft gedaan aan het stimuleren van de economie en het bevorderen van de huizenmarkt maar schijnbaar zien ze het gerechtvaardigd om het oorspronkelijk QE1 programma voort te zetten.quote:

•*FED TO KEEP POLICY STIMULATIVE FOR `CONSIDERABLE TIME'

•*FED WILL ADD TO PURCHASES IF LABOR MARKET DOESN'T IMPROVE

•*FED DOES NOT SAY WHEN MBS PURCHASE PROGRAM TO END

•*FED TO BUY $40B MBS MONTHLY, CONTINUE `OPERATION TWIST'

•*FED TO BUY MBS, EXTENDS ZERO-RATE POLICY INTO 2015

One man's trash, another man's treasure.

FED TO BUY MBS, EXTENDS ZERO-RATE POLICY INTO 2015 >> we zitten thans toch nog in 2012, right, of ben (no phun intended) ik timewarped?

Hoe kun je nou drie jaar vooruit kijken?

Hoe kun je nou drie jaar vooruit kijken?

Imo zijn dit wanhoopsdaden (wat moet men anders doen?) en streven dit soort maatregelen het doel voorbij. Men heeft ooit voor dit pad gekozen en niets doen legt het werkelijke effect (en de misperceptie van almachtige autoriteiten) bloot.

Dus we kicken de can down the road, party like it's 1999!!

Dus we kicken de can down the road, party like it's 1999!!

Bill Gross heeft dit wel weer mooi gefrontrunned. Die had zich in het voorjaar al helemaal volgestouwd met MBS.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hij had ook iets goed te maken.quote:

Bill Gross heeft dit wel weer mooi gefrontrunned. Die had zich in het voorjaar al helemaal volgestouwd met MBS.

Nog een 8% voor ATH (1,565.15, October 9, 2007) op de S&P500 trouwens.

Ik vind het ook vreemd dat de FED ineens een meerjarenplan aankondigt terwijl ze tot zover iedere FOMC meeting de hele beleggingswereld in spanning konden houden. Een wanhoopsdaad lijkt me inderdaad een propere omschrijving omdat in dit geval het middel om het probleem te bestrijden een groter probleem wordt. Tegen de tijd dat de FED weer moet afbouwen hebben ze waarschijnlijk een kwart van alle MBS in handen. Succes met verkopen dan.

One man's trash, another man's treasure.

Dat meerjarenplan hadden ze al een paar maanden geleden bedacht. De enige wijziging is dat er nu tot mid-2015 staat ipv late-2014.quote:

Ik vind het ook vreemd dat de FED ineens een meerjarenplan aankondigt terwijl ze tot zover iedere FOMC meeting de hele beleggingswereld in spanning konden houden. Een wanhoopsdaad lijkt me inderdaad een propere omschrijving omdat in dit geval het middel om het probleem te bestrijden een groter probleem wordt. Tegen de tijd dat de FED weer moet afbouwen hebben ze waarschijnlijk een kwart van alle MBS in handen. Succes met verkopen dan.

Voor de rest is het inderdaad een beetje wanhopig. All-in met nutteloze maatregelen en op hoop van zeggen dat we er straks mee weg komen.

Abre los ojos

Het is denk ik een garantie dat ze tot 2015 de rente op nul houden, wat er ook gebeurd.quote:

FED TO BUY MBS, EXTENDS ZERO-RATE POLICY INTO 2015 >> we zitten thans toch nog in 2012, right, of ben (no phun intended) ik timewarped?

Hoe kun je nou drie jaar vooruit kijken?

The End Times are wild

Als je Bernanke's speach uit 2002 leest kun je precies zien wat hij gaat doen. Hij heeft het toen allemaal al opgeschreven. En stiekem zou hij al die maatregelen willen uitvoeren, uit pure academische interesse natuurlijk.

Curing deflation:

Step 1:

To stimulate aggregate spending when short-term interest rates have reached zero, the Fed must expand the scale of its asset purchases or, possibly, expand the menu of assets that it buys. . Alternatively, the Fed could find other ways of injecting money into the system--for example, by making low-interest-rate loans to banks or cooperating with the fiscal authorities.

Step 2:

So what then might the Fed do if its target interest rate, the overnight federal funds rate, fell to zero?

One relatively straightforward extension of current procedures would be to try to stimulate spending by lowering rates further out along the Treasury term structure--that is, rates on government bonds of longer maturities. A more direct method, which I personally prefer, would be for the Fed to begin

announcing explicit ceilings for yields on longer-maturity Treasury debt (say, bonds maturing within the next two years). The Fed could enforce these interest-rate ceilings by committing to make unlimited purchases of securities up to two years from maturity at prices consistent with the targeted yields. If this program were successful, not only would yields on medium-term Treasury securities fall, but (because of links operating through expectations of future interest rates) yields on longer-term public and private debt (such as mortgages) would likely fall as well.

Step 3:

Of course, if operating in relatively shortdated Treasury debt proved insufficient, the Fed could also attempt to cap yields of Treasury securities

at still longer maturities, say three to six years. Yet another option would be for the Fed to use its

existing authority to operate in the markets for agency debt (for example, mortgage-backed securities issued by Ginnie Mae, the Government National Mortgage Association).

Step 4:

Therefore a second policy option, complementary to operating in the markets for Treasury and agency debt, would be for the Fed to offer fixed-term loans to banks at low or zero interest, with a wide range of private assets (including, among others, corporate bonds, commercial paper, bank loans, and mortgages) deemed eligible as collateral. However, should this additional measure become necessary, the Fed could of course always go to the Congress to ask for the requisite powers to buy private assets. The Fed also has emergency powers to make loans to the private sector (see footnote 12), which could be brought to bear if necessary.

Step 5:

The Fed can inject money into the economy in still other ways. For example, the Fed has the authority to buy foreign government debt, as well as domestic government debt. Potentially, this class of assets offers huge scope for Fed operations, as the quantity of foreign assets eligible for purchase by the Fed is several times the stock of U.S. government debt.

Step 6:

Although a policy of intervening to affect the exchange value of the dollar is nowhere on the horizon

today, it’s worth noting that there have been times when exchange rate policy has been an effective

weapon against deflation.

En de bekendste:

A broad-based tax cut, for example, accommodated by a program of

open-market purchases to alleviate any tendency for interest rates to increase, would almost certainly be an effective stimulant to consumption and hence to prices. Even if households decided not to increase consumption but instead re-balanced their portfolios by using their extra cash to acquire real and financial assets, the resulting increase in asset values would lower the cost of capital and improve the balance sheet positions of potential borrowers. A money-financed tax cut is essentially equivalent to Milton Friedman’s famous “helicopter drop” of money.

Ik denk, dat het verhaal van kapitein Bernanke best eens waar kan zijn....

Curing deflation:

Step 1:

To stimulate aggregate spending when short-term interest rates have reached zero, the Fed must expand the scale of its asset purchases or, possibly, expand the menu of assets that it buys. . Alternatively, the Fed could find other ways of injecting money into the system--for example, by making low-interest-rate loans to banks or cooperating with the fiscal authorities.

Step 2:

So what then might the Fed do if its target interest rate, the overnight federal funds rate, fell to zero?

One relatively straightforward extension of current procedures would be to try to stimulate spending by lowering rates further out along the Treasury term structure--that is, rates on government bonds of longer maturities. A more direct method, which I personally prefer, would be for the Fed to begin

announcing explicit ceilings for yields on longer-maturity Treasury debt (say, bonds maturing within the next two years). The Fed could enforce these interest-rate ceilings by committing to make unlimited purchases of securities up to two years from maturity at prices consistent with the targeted yields. If this program were successful, not only would yields on medium-term Treasury securities fall, but (because of links operating through expectations of future interest rates) yields on longer-term public and private debt (such as mortgages) would likely fall as well.

Step 3:

Of course, if operating in relatively shortdated Treasury debt proved insufficient, the Fed could also attempt to cap yields of Treasury securities

at still longer maturities, say three to six years. Yet another option would be for the Fed to use its

existing authority to operate in the markets for agency debt (for example, mortgage-backed securities issued by Ginnie Mae, the Government National Mortgage Association).

Step 4:

Therefore a second policy option, complementary to operating in the markets for Treasury and agency debt, would be for the Fed to offer fixed-term loans to banks at low or zero interest, with a wide range of private assets (including, among others, corporate bonds, commercial paper, bank loans, and mortgages) deemed eligible as collateral. However, should this additional measure become necessary, the Fed could of course always go to the Congress to ask for the requisite powers to buy private assets. The Fed also has emergency powers to make loans to the private sector (see footnote 12), which could be brought to bear if necessary.

Step 5:

The Fed can inject money into the economy in still other ways. For example, the Fed has the authority to buy foreign government debt, as well as domestic government debt. Potentially, this class of assets offers huge scope for Fed operations, as the quantity of foreign assets eligible for purchase by the Fed is several times the stock of U.S. government debt.

Step 6:

Although a policy of intervening to affect the exchange value of the dollar is nowhere on the horizon

today, it’s worth noting that there have been times when exchange rate policy has been an effective

weapon against deflation.

En de bekendste:

A broad-based tax cut, for example, accommodated by a program of

open-market purchases to alleviate any tendency for interest rates to increase, would almost certainly be an effective stimulant to consumption and hence to prices. Even if households decided not to increase consumption but instead re-balanced their portfolios by using their extra cash to acquire real and financial assets, the resulting increase in asset values would lower the cost of capital and improve the balance sheet positions of potential borrowers. A money-financed tax cut is essentially equivalent to Milton Friedman’s famous “helicopter drop” of money.

Ik denk, dat het verhaal van kapitein Bernanke best eens waar kan zijn....

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Het is een guidance, het is natuurlijk niet bindend.quote:

[..]

Het is denk ik een garantie dat ze tot 2015 de rente op nul houden, wat er ook gebeurd.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:

Step 5:

The Fed can inject money into the economy in still other ways. For example, the Fed has the authority to buy foreign government debt, as well as domestic government debt. Potentially, this class of assets offers huge scope for Fed operations, as the quantity of foreign assets eligible for purchase by the Fed is several times the stock of U.S. government debt.

Zegt Draghi tegen Bernanke: psssst, perifere bonds kopen? Wij hebben nog wat liggen

Vroeg of laat komt natuurlijk die black swan voorbij vliegen. Ik noem maar iets, een oliecrisis ofzo, waardoor landen opeens hun munten moeten gaan opwaarderen om import inflatie tegen te gaan. Veel succes met het terugdraaien van die balancesheet.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Een paar bommetjes op de Iraanse kerninstallaties zou wel gunstig uitpakken voor het dichterbij komen van jouw instapmoment, denk ik.quote:Op donderdag 13 september 2012 19:52 schreef SeLang het volgende:

Vroeg of laat komt natuurlijk die black swan voorbij vliegen. Ik noem maar iets, een oliecrisis ofzo, waardoor landen opeens hun munten moeten gaan opwaarderen om import inflatie tegen te gaan. Veel succes met het terugdraaien van die balancesheet.

Please Move The Deer Crossing Sign

quote:

[..]

Hij had ook iets goed te maken.

Nog een 8% 7% voor ATH (1,565.15, October 9, 2007) op de S&P500 trouwens.

Je zou ook kunnen zeggen dat het vertrouwen in de dollar pijlsnel daalt.quote:

The End Times are wild

QE3, koersen door het dak.

Nou ja, relatief dan. Echte megajumps worden al een tijd niet meer gemaakt.

Nou ja, relatief dan. Echte megajumps worden al een tijd niet meer gemaakt.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ik blijf nog een poosje long zitten. De laatste restjes er uit knijpen. September is weer begonnen, veel vraag is tegenvallend bij bedrijven en ik voel al weer spoedige reorganisaties aankomen. Als ik alleen al zie hoeveel de financials de zaken naar het buitenland reorganiseren. Cisco's HR zit bijv. grotendeels in Polen, groot gedeelte van operations van Citigroup in Londen vertrekt naar Belfast en zo kan ik nog wel even door gaan.

Het leuke van Bernanke is dat hij zo veel papers/boeken heeft geschreven voordat hij bij de FED kwam dat veel van zijn moves acties zijn die hij zelf al eerder voorspelde.quote:

Als je Bernanke's speach uit 2002 leest kun je precies zien wat hij gaat doen. Hij heeft het toen allemaal al opgeschreven. En stiekem zou hij al die maatregelen willen uitvoeren, uit pure academische interesse natuurlijk.

Curing deflation:

Step 1:

To stimulate aggregate spending when short-term interest rates have reached zero, the Fed must expand the scale of its asset purchases or, possibly, expand the menu of assets that it buys. . Alternatively, the Fed could find other ways of injecting money into the system--for example, by making low-interest-rate loans to banks or cooperating with the fiscal authorities.

Step 2:

So what then might the Fed do if its target interest rate, the overnight federal funds rate, fell to zero?

One relatively straightforward extension of current procedures would be to try to stimulate spending by lowering rates further out along the Treasury term structure--that is, rates on government bonds of longer maturities. A more direct method, which I personally prefer, would be for the Fed to begin

announcing explicit ceilings for yields on longer-maturity Treasury debt (say, bonds maturing within the next two years). The Fed could enforce these interest-rate ceilings by committing to make unlimited purchases of securities up to two years from maturity at prices consistent with the targeted yields. If this program were successful, not only would yields on medium-term Treasury securities fall, but (because of links operating through expectations of future interest rates) yields on longer-term public and private debt (such as mortgages) would likely fall as well.

Step 3:

Of course, if operating in relatively shortdated Treasury debt proved insufficient, the Fed could also attempt to cap yields of Treasury securities

at still longer maturities, say three to six years. Yet another option would be for the Fed to use its

existing authority to operate in the markets for agency debt (for example, mortgage-backed securities issued by Ginnie Mae, the Government National Mortgage Association).

Step 4:

Therefore a second policy option, complementary to operating in the markets for Treasury and agency debt, would be for the Fed to offer fixed-term loans to banks at low or zero interest, with a wide range of private assets (including, among others, corporate bonds, commercial paper, bank loans, and mortgages) deemed eligible as collateral. However, should this additional measure become necessary, the Fed could of course always go to the Congress to ask for the requisite powers to buy private assets. The Fed also has emergency powers to make loans to the private sector (see footnote 12), which could be brought to bear if necessary.

Step 5:

The Fed can inject money into the economy in still other ways. For example, the Fed has the authority to buy foreign government debt, as well as domestic government debt. Potentially, this class of assets offers huge scope for Fed operations, as the quantity of foreign assets eligible for purchase by the Fed is several times the stock of U.S. government debt.

Step 6:

Although a policy of intervening to affect the exchange value of the dollar is nowhere on the horizon

today, it’s worth noting that there have been times when exchange rate policy has been an effective

weapon against deflation.

En de bekendste:

A broad-based tax cut, for example, accommodated by a program of

open-market purchases to alleviate any tendency for interest rates to increase, would almost certainly be an effective stimulant to consumption and hence to prices. Even if households decided not to increase consumption but instead re-balanced their portfolios by using their extra cash to acquire real and financial assets, the resulting increase in asset values would lower the cost of capital and improve the balance sheet positions of potential borrowers. A money-financed tax cut is essentially equivalent to Milton Friedman’s famous “helicopter drop” of money.

Ik denk, dat het verhaal van kapitein Bernanke best eens waar kan zijn....

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Om nog maar te zwijgen over het moment wanneer we 2013 hitten en de distributievergoedingen afgeschaft zijn, we een wervelwind krijgen binnen financieel Nederland waarin die kleine PB toko's, zoals SNS bijvoorbeeld, keihard kopje onder zullen gaan!

Straks moeten klanten (flink) betalen voor beleggingsadvies

Straks moeten klanten (flink) betalen voor beleggingsadvies

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik denk het niet;quote:Ik denk, dat het verhaal van kapitein Bernanke best eens waar kan zijn....

- De rente staat al op 0 en er is al aangegeven dat deze er zeer lang blijft.

- De kapitaalmarktrente (op alle termijnen) staat op dusdanig lage niveau's dat een verlaging geen echte effecten meer teweeg brengt. Het draait op dit soort niveau's enkel nog om solvabele partijen en laat die er niet (genoeg) zijn.

- Banken liggen al massaal aan het infuus, regels voor onderpanden zijn versoepelt en extra liquiditeiten staan direct weer gestald bij de centrale bank.

- Yield caps zijn niet nodig bij deze rentestanden (werken ook niet trouwens, zie een post van een paar dagen terug met een link naar de FED zelf)

- De FED kan geen (op grote schaal) assets opkopen in de currency van het buitenland zonder zijn solvabiliteit op het spel te zetten. Een centrale bank kan namelijk enkel insolvabel worden als het schulden aangaat in buitenlandse valuta, daar het enkel de controle heeft over zijn eigen base money.

- Het bewust devalueren van de dollar zal ervoor zorgen dat de gehele wereld protectionistisch word ingesteld, zorgen voor een kapitaalsvlucht en de risicoperceptie enorm doen veranderen. Uitgesloten als stimuleringsmaatregel zou je zeggen.

Het enige dat de FED nog niet doet (en zonder toestemming van het congres niet kan) is het direct pompen van geld in de ware economie. Alle andere maatregelen, die immens zijn, zijn zonder noemenswaardig resultaten voor de daadwerkelijke economie en een herhaling van die maatregelen zal dat niet veranderen. Dat de FED nu ALL-IN gaat is imo enkel een wanhoopsdaad en zou in de toekomst weleens kunnen worden beschouwd als de laatste stuiptrekking van deze immense keynesiaanse grootheidswaanzin. Net als de acties van de ECB trouwens.

De FED is feitelijk allang uitgespeeld en waar het allemaal om draait, hetgene dat de werkelijke economie nog enigzins op de been houd, is het fiscale tekort. Het is wachten tot dat stopt of niet meer toereikend is en dat is een kwestie van tijd.

Maar er wordt toch veel aangemaakt geld in het systeem gepompt. En volgens mij komt al dat geld uiteindelijk terecht bij de grote bedrijven.quote:

[..]

Ik denk het niet;

- De rente staat al op 0 en er is al aangegeven dat deze er zeer lang blijft.

- De kapitaalmarktrente (op alle termijnen) staat op dusdanig lage niveau's dat een verlaging geen echte effecten meer teweeg brengt. Het draait op dit soort niveau's enkel nog om solvabele partijen en laat die er niet (genoeg) zijn.

- Banken liggen al massaal aan het infuus, regels voor onderpanden zijn versoepelt en extra liquiditeiten staan direct weer gestald bij de centrale bank.

- Yield caps zijn niet nodig bij deze rentestanden (werken ook niet trouwens, zie een post van een paar dagen terug met een link naar de FED zelf)

- De FED kan geen (op grote schaal) assets opkopen in de currency van het buitenland zonder zijn solvabiliteit op het spel te zetten. Een centrale bank kan namelijk enkel insolvabel worden als het schulden aangaat in buitenlandse valuta, daar het enkel de controle heeft over zijn eigen base money.

- Het bewust devalueren van de dollar zal ervoor zorgen dat de gehele wereld protectionistisch word ingesteld, zorgen voor een kapitaalsvlucht en de risicoperceptie enorm doen veranderen. Uitgesloten als stimuleringsmaatregel zou je zeggen.

Het enige dat de FED nog niet doet (en zonder toestemming van het congres niet kan) is het direct pompen van geld in de ware economie. Alle andere maatregelen, die immens zijn, zijn zonder noemenswaardig resultaten voor de daadwerkelijke economie en een herhaling van die maatregelen zal dat niet veranderen. Dat de FED nu ALL-IN gaat is imo enkel een wanhoopsdaad en zou in de toekomst weleens kunnen worden beschouwd als de laatste stuiptrekking van deze immense keynesiaanse grootheidswaanzin. Net als de acties van de ECB trouwens.

De FED is feitelijk allang uitgespeeld en waar het allemaal om draait, hetgene dat de werkelijke economie nog enigzins op de been houd, is het fiscale tekort. Het is wachten tot dat stopt of niet meer toereikend is en dat is een kwestie van tijd.

The End Times are wild

Dan ga je er nog steeds van uit, dat de FED de rente op staatsschuld niet in de hand kan houden. Ik denk dat hij dat probleemloos kan (simpelweg door er enorm veel van op te kopen). Je zei daarover:quote:

Waar jij feitelijk voor pleit is de bekende snelle hoge ongeanticipeerde inflatie. Daar zijn vele problemen mee, maar ik zal er vier noemen:

1) Gemiddelde maturity is waarschijnlijk toch te kort, sowieso voor de overheid maar wellicht ook voor de private sector. Ik las in een document van de Fed dat de gemiddelde US mortgage 7 jaar is.

2) Al het geld dat je nieuw leent (overheidstekort) en doorrolt zal tegen veel hogere reele rente moeten worden herfinancierd. Je creert een hoge reële rente voor de toekomst want het duurt vele jaren voordat inflatieverwachtingen weer zijn verankerd. Het is dus maar de vraag of je per saldo veel wint.

Maar die effectiviteit is al na twee of drie obligatieveilingen te beoordelen, en er zullen er sindsdien al tientallen zijn geweest. Als het niet gewerkt had, waren ze na die eerste paar keer gestopt en hadden ze het nieuwe geld op een andere manier uitgezet (bail-outs, opkoop MBS, etc).quote:Om te beginnen wisten ze vooraf helemaal niet hoe effectief het zou zijn want het was nog nooit gedaan op die schaal. Verder staan ze natuurlijk onder druk om "iets" te doen, of dat nu effectief is of niet.

Jawel, maar het grote voordeel zou zijn geweest dat je initieel alleen nog maar de meest accute nood in het bank- en bedrijfsleven had hoeven aanpakken (beperkte bailouts en stimulus) en dat de inflatie in de volgende 5 jaar de rest van het probleem had opgelost, waarbij de economie bovendien door de inflatie gestimuleerd zou zijn geweest in plaats van door deflatie ontmoedigd.quote:3) Je kijkt maar naar één kant van het probleem. De schuld van de één is het eigendom van de ander. Dus waar je de schuld van de overheid en een deel van de private sector reduceert, reduceer je met precies hetzelfde bedrag het vermogen van de eigenaren van die schuld: grotendeels pensioenfondsen, mensen hun 401k, etc. Dus het probleem bijt je later gewoon weer in je kont!

Ook na vandaag nog?quote:Schulden zijn onhoudbaar en een rem op groei. We verschillen vooral over hoe het systeem wordt gereinigd. En ik denk dat dat vooral via defaults gaat lopen, in de breedste zin van het woord.