WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ja, dat blijft altijd een gok. Zie dat spaarrente nog wel dalen bij Moneyou, dus een deposito tegen de nieuwe rente is misschien nog wel slim.quote:Op zaterdag 10 januari 2009 10:36 schreef k_man het volgende:

Shit.... in de paar dagen die het duurt om een deposito bij Moneyou af te kunnen sluiten hebben ze de rente verlaagd.En als ik het nu ergens anders probeer zul je zien dat tegen die tijd ook daar de rente omlaag gegaan is. Blegh.

ABN AMRO Hypotheken Groep B.V. is weer een onderdeel van ABN AMRO Bank NV. ABN AMRO Hypotheken Groep B.V. schijnt een eigen vergunning van de Nederlandsche Bank te hebben maar is wel eigendom van de Nederlandse staat. Als er naar vergunning gekeken wordt zou je inderdaad 2× 100.000 terugkrijgen. Weet iemand hier meer van?quote:Op zaterdag 10 januari 2009 08:37 schreef fripper het volgende:

Moneyou valt dus onder de vergunning van ABN AMRO Hypotheken Groep B.V. .

Als je dus geld hebt bij de ABNAMRO bank en Moneyou krijg je naar mijn idee maximaal 200.000 terug. Toch ?

(Dacht dat zoiets ook gold voor bijv. Alex en Binckbank).

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Alex en Binck vallen in elk geval samen onder één regeling (dus je hebt maar 100k voor de twee samen). Dat weet ik in elk geval zeker.quote:Op zaterdag 10 januari 2009 12:07 schreef Aether het volgende:

(Dacht dat zoiets ook gold voor bijv. Alex en Binckbank).

In geval van twijfel over Moneyou en ABN-AMRO doe je toch gewoon even een mailtje naar DNB?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Er wordt naar vergunning gekeken. Fortis en ABN AMRO hebben bijvoorbeeld ook elk een eigen vergunning en dezelfde eigenaar (het Nederlandse Fortis/de Nederlandse staat). Als ABN AMRO Bank en ABN AMRO Hypotheken beide een eigen vergunning hebben, dan is het dus idd 2x € 100.000.quote:Op zaterdag 10 januari 2009 12:07 schreef Aether het volgende:

[..]

Ja, dat blijft altijd een gok. Zie dat spaarrente nog wel dalen bij Moneyou, dus een deposito tegen de nieuwe rente is misschien nog wel slim.

[..]

ABN AMRO Hypotheken Groep B.V. is weer een onderdeel van ABN AMRO Bank NV. ABN AMRO Hypotheken Groep B.V. schijnt een eigen vergunning van de Nederlandsche Bank te hebben maar is wel eigendom van de Nederlandse staat. Als er naar vergunning gekeken wordt zou je inderdaad 2× 100.000 terugkrijgen. Weet iemand hier meer van?

(Dacht dat zoiets ook gold voor bijv. Alex en Binckbank).

goed dat ik dit lees, ik heb namelijk nog wat geld staan bij rabo voor 3,6%quote:Op zaterdag 10 januari 2009 10:25 schreef SeLang het volgende:

[..]

En Woutertje leent nu zelf tegen 1,5%. De Nederlandse belastingbetaler gaat vet winst maken op die bailout! Mijn complimenten aan Wouter Bos.

Wouter Bos gaat het geld dat ik tegen 4,2% aan hem heb uitgeleend woensdag terugbetalen, en daarna krijgt hij geen cent meer van mij. Het grootste deel gaat nu naar de Rabobank Loyaalrekening.

meteen maar even omzetten naar Rabo Loyaal, scheelt gewoon 0,9% per jaar !

Winnaar wielerprono 2006 en biatlon wk prono 2016

Ik heb een spaarrekening aangevraagd bij Moneyou, op de site heb ik alle gegevens ingevuld, inclusief legitimatienr enz.

Als ik nu inlog op mijn Moneyou rekening word er aangegeven dat ik alleen nog een bedrag moet overboeken vanaf mijn tegenrekening, hierna is de moneyou rekening geactiveerd.

Mijn tegenrekening is een Rabobank rekening, betekent dit dat ik geen kopie van een legitimatie op hoef te sturen?

Wel lekker snel op deze manier!

Als ik nu inlog op mijn Moneyou rekening word er aangegeven dat ik alleen nog een bedrag moet overboeken vanaf mijn tegenrekening, hierna is de moneyou rekening geactiveerd.

Mijn tegenrekening is een Rabobank rekening, betekent dit dat ik geen kopie van een legitimatie op hoef te sturen?

Wel lekker snel op deze manier!

klopt, ze zien dan vanaf welke rekening er geld gestort wordt en leggen dan een link met de identificatie die je voor die rekening al hebt verzorgd.quote:Op zondag 11 januari 2009 13:47 schreef Brammetje het volgende:

Mijn tegenrekening is een Rabobank rekening, betekent dit dat ik geen kopie van een legitimatie op hoef te sturen?

Wel lekker snel op deze manier!

De wereld verandert niet omdat iedereen het gelijk anders wil, maar omdat er een paar mensen zijn die het anders blijven doen.

(Roos Vonk)

(Roos Vonk)

Behalve bij de Rabobank. Die eisen dat je persoonlijk naar Nederland komt om je te identificeren

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

uiteraard... zij leveren basisdiensten. Bij moneyyou alleen spaarrekening.quote:Op zondag 11 januari 2009 15:11 schreef SeLang het volgende:

Behalve bij de Rabobank. Die eisen dat je persoonlijk naar Nederland komt om je te identificeren

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Niet alleen de Rabobank. Ik hoorde pas van zo'n akkefietje met Mees Pierson. Mensen die al jaren en jaren daar een rekening hadden moesten opeens op kantoor langskomen om zich te indentificeren. En het dichtsbijzijnde kantoor was 100 km verderop. Graag allebei langskomen (want en/of-rekening) tijdens kantooruren.

[ Bericht 12% gewijzigd door #ANONIEM op 11-01-2009 15:33:33 ]

[ Bericht 12% gewijzigd door #ANONIEM op 11-01-2009 15:33:33 ]

Ik was gelukkig nog net op tijd met mijn termijndeposito voor 3 jaar tegen 5,9%

ウプピエ 八十三 << u-pu-pi-e hachi-ju-san, ik denk ik zeg het er maar ff bij :P

Percentages gelden idd t/m 18 januari.quote:Op maandag 12 januari 2009 14:14 schreef uppie83 het volgende:

Ik was gelukkig nog net op tijd met mijn termijndeposito voor 3 jaar tegen 5,9%

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Yep, dus sla je slag nu het nog kan. Scheelt .6 procentpunt.quote:Op maandag 12 januari 2009 14:17 schreef Aether het volgende:

[..]

Percentages gelden idd t/m 18 januari.

ウプピエ 八十三 << u-pu-pi-e hachi-ju-san, ik denk ik zeg het er maar ff bij :P

ATB heeft nog alle rentes laten staan...

ben benieuwd voor hoe lang... (want het is onderhand 1 van de weinige)

ben benieuwd voor hoe lang... (want het is onderhand 1 van de weinige)

Wel interessant voor hier (ook in dat kader):

quote:Diverse meningen: 'Rente moet wel omlaag'

Met ‘de ECB aarzelt, maar alle macro- economische cijfers pleiten voor een verdere verlaging van de rente’ en ‘de slechte Europese economie brengt ze op de knieën,’ verwoorden de analisten van ING Wholesale Banking en Schroder Investment het standpunt dat door veel experts ingenomen wordt.

Op 15 januari gaat zonder enige twijfel de Europese rente weer omlaag. Bij de vorige verlaging in december liet ECB-voorzitter Jean-Claude Trichet doorschemeren wellicht eerst de effecten van de reeks renteverlagingen te willen aanzien alvorens weer een verlaging door te voeren.

‘Ze zullen echter toch weer moeten, want er dreigt een ernstige recessie,’ aldus Bank of America. Het ondernemers- en consumentenvertrouwen, de bestedingen en investeringen, de kredietverlening, de werkgelegenheid en de winsten, alles staat onder druk. Het enige lichtpuntje is de inflatie, vermits deze niet doorslaat naar deflatie.

Analisten voorzien dat de rente met een half procentpunt verlaagd wordt, tot 2%. Bij deze verlaging zal het niet blijven. Citigroup denkt dat de Europese rente in de zomer op 1% staat en misschien wel lager. Het vooruitzicht van een almaar dalende rente en de relatieve veiligheid maken obligaties nog steeds ongekend populair.

In het afgelopen jaar werd op Duitse staatsleningen een rendement behaald van 12%, inclusief herbelegde rente, rekende Merrill Lynch. Op Amerikaanse staatsleningen behaalden beleggers een resultaat van ruim 14%. Vermogensbeheerders Blackrock en Schroder steken vooral in 'Bunds' tientallen miljarden euro’s omdat zij de rente zien dalen en de obligatiekoersen stijgen.

Aan die rentestijging komt voorlopig geen einde. ‘Het is onwaarschijnlijk dat dit eerder dan in het derde kwartaal zal plaatsvinden,’ menen de kenners bij Barclays. Enkele Europese overheden moeten in de loop van dit jaar aanzienlijke bedragen binnenhalen om de begrotingstekorten te (her-)financieren.

In Duitsland gaat het om €320 mrd, met inbegrip van de herfinanciering van €150 mrd bestaande leningen. Die behoefte aan kapitaal kan renteverhogend gaan werken

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Even twee opmerkingen:quote:Op maandag 12 januari 2009 21:32 schreef DIGGER het volgende:

Wel interessant voor hier (ook in dat kader):

[..]

"Bunds"?

Bund when pronounced "boond" also means 'rear end' or butt in Urdu/Punjabi.

Verder heeft hij het in het hele artikel over renteverlaging, en dan komt ineens de zin: "Aan die rentestijging komt voorlopig geen einde.' Naar welke rentestijging verwijst hij nou ineens?

Beetje raar stukje..

Bunds zijn Duitse 'bonds'

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Is ‘bunds’ niet een land of federatie (staat?) (als in Bundesrepublik Deutschland).quote:Op maandag 12 januari 2009 22:07 schreef DonJames het volgende:

[..]

Even twee opmerkingen:

"Bunds"?"Bonds" zijn natuurlijk bekend, maar als ik "Bund" opzoek krijg ik:

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Dus Blackrock en Schroder beleggen direct in federale republieken? In ruil hiervoor krijgen ze geen aandelen maar stemrecht?quote:Op maandag 12 januari 2009 22:14 schreef Aether het volgende:

[..]

Is ‘bunds’ niet een land of federatie (staat?) (als in Bundesrepublik Deutschland).

cijfers voor AKBANK voor de vaste looptijd tabel kloppen niet meer:

http://www.akbank.nl/html/renteoverzicht.htm o.a. 3e tab

http://www.akbank.nl/html/renteoverzicht.htm o.a. 3e tab

Klinkt inderdaad minder dan aandelen ‘rear-end’quote:Op maandag 12 januari 2009 22:17 schreef DonJames het volgende:

[..]

Dus Blackrock en Schroder beleggen direct in federale republieken? In ruil hiervoor krijgen ze geen aandelen maar stemrecht?

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Hoe dien je om te gaan met banken die percentages wijzigen terwijl je formulier onderweg is op de post?

Als ik vandaag bij bank x 5,3 procent zie voor een termijdeposito, en mijn brief op de post doet, en de bank verlaagt morgen de rente naar 4,5%, voel ik me toch een beetje gepakt als ik dan voorts vastzit aan die 4,5% terwijl een andere bank in dtit geval een beter percentage had geboden...

Is een brief bij het openingsformulier erbij dat de rekening alleen geopent dient te worden bij het geldende percentage bij het ter post gaan van de brief, en dat anders de brief genegeerd dient te worden, een zinnig idee?

Als ik vandaag bij bank x 5,3 procent zie voor een termijdeposito, en mijn brief op de post doet, en de bank verlaagt morgen de rente naar 4,5%, voel ik me toch een beetje gepakt als ik dan voorts vastzit aan die 4,5% terwijl een andere bank in dtit geval een beter percentage had geboden...

Is een brief bij het openingsformulier erbij dat de rekening alleen geopent dient te worden bij het geldende percentage bij het ter post gaan van de brief, en dat anders de brief genegeerd dient te worden, een zinnig idee?

Even een hersenspinsel van mij.

Op dit moment staan de geldkranen wagenwijd open. Banken kunnen geld zeer goedkoop krijgen bij de overheid. De overheden brengen zelf hun uitgaven omhoog en pomp miljarden in de economie. Veel wordt gedaan om de consumenten maar vertrouwen te geven en geld vooral uit te geven. Alles om zo een recessie te voorkomen te beperken.

Nou leert economy 101 ons dat bij een grote toestroom van geld de inflatie sterk toeneemt. Zitten we over 2 a 3 jaar niet ineens met een inflatie van (pak een willekeurig getal) 10% ofzo?

Stel dat we echt een hoge inflatie krijgen, dan zou je verwachten dat de bankaire rente ook hard gaat stijgen. Weinig mensen gaan namelijk sparen als de rente op een spaarrekening lager is dan de inflatie. Dus je zou dan ook enorme hoge rentes verwachten. Hoger dan we eind 2008 zelfs hebben gehad, mochten we inderdaad een hoge inflatie krijgen.

Oftewel we gaan ook de komende jaren een enorm onzekere tijd tegemoed qua sparen....

Op dit moment staan de geldkranen wagenwijd open. Banken kunnen geld zeer goedkoop krijgen bij de overheid. De overheden brengen zelf hun uitgaven omhoog en pomp miljarden in de economie. Veel wordt gedaan om de consumenten maar vertrouwen te geven en geld vooral uit te geven. Alles om zo een recessie te voorkomen te beperken.

Nou leert economy 101 ons dat bij een grote toestroom van geld de inflatie sterk toeneemt. Zitten we over 2 a 3 jaar niet ineens met een inflatie van (pak een willekeurig getal) 10% ofzo?

Stel dat we echt een hoge inflatie krijgen, dan zou je verwachten dat de bankaire rente ook hard gaat stijgen. Weinig mensen gaan namelijk sparen als de rente op een spaarrekening lager is dan de inflatie. Dus je zou dan ook enorme hoge rentes verwachten. Hoger dan we eind 2008 zelfs hebben gehad, mochten we inderdaad een hoge inflatie krijgen.

Oftewel we gaan ook de komende jaren een enorm onzekere tijd tegemoed qua sparen....

Als de economie uiteindelijk weer aantrekt bestaat er inderdaad een groot inflatiegevaar. Normalitair zou je verwachten dat de reele rente structureel een stuk hoger komt te liggen dan we de laatste jaren gewend waren, tenminste als de centrale banken inderdaad die inflatie willen vermijden.

De hamvragen zijn natuurlijk of 1) de economie de komende jaren uberhaupt gaat aantrekken en 2) of de monetaire authoriteiten bereid zijn om de rente fors te verhogen en inflatie maar ook economisch herstel in de kiem te smoren. Koffiedik kijken.

De hamvragen zijn natuurlijk of 1) de economie de komende jaren uberhaupt gaat aantrekken en 2) of de monetaire authoriteiten bereid zijn om de rente fors te verhogen en inflatie maar ook economisch herstel in de kiem te smoren. Koffiedik kijken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Overigens is zelfs in de USA met (bijna) NUL rente sparen helemaal niet ongunstig: vanwege de lage inflatie (of zelfs deflatie) is de reele rente nieteens zo laag. In Nederland is het ook niet slecht.

(plaatje = USA)

(plaatje = USA)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zal ik vanavond aanpassen.quote:Op maandag 12 januari 2009 22:19 schreef elkravo het volgende:

cijfers voor AKBANK voor de vaste looptijd tabel kloppen niet meer:

http://www.akbank.nl/html/renteoverzicht.htm o.a. 3e tab

Dan post ik deze speciaal voor jou (En Remco die een spaarrekening in ponden wou):quote:Op vrijdag 9 januari 2009 18:42 schreef SeLang het volgende:

Ik ben afgelopen woensdag helemaal naar Nederland gereden puur en alleen om een rekening bij de Rabobank te openen

Spaarrente Engeland naar nul procent

Banken in Engeland hebben hun rente verlaagd tot soms wel nul procent. Zij doen dit in navolging van de renteverlaging van de Britse centrale bank vorige week tot 1,5 procent. Dat is het laagste niveau in het 315-jarige bestaan van de Bank of England.

Ongeveer veertig procent van de spaarrekeningen in Engeland biedt 1 procent rente of minder, 26 procent zit onder de 0,5 procent. De verwachting is dat straks het merendeel van de spaarrekeningen minder dan 1 procent aan rente biedt. West Bromwich en Julian Hodge bieden zelfs nul procent rente, meldt The Sunday Times.

De gemiddelde spaarrente in Engeland op een rekening met 5000 pond ligt momenteel op 1,48 procent. Een jaar geleden was dat nog 4,08 procent. Dat betekent, met een huidige inflatie van drie procent, dat het spaargeld minder waard wordt.

Experts waarschuwen dat spaarders in de toekomst wellicht moeten gaan betalen om een spaarrekening bij een bank te hebben. Accountant Leonie Kerswill van PricewaterhouseCoopers zegt dat er geen garantie is dat het niet zal gebeuren. Het is immers in het verleden al voorgekomen in zowel Japan als Zwitserland.

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Zozo dat klinkt wel heel erg aantrekkelijkquote:Op dinsdag 13 januari 2009 20:55 schreef DIGGER het volgende:

[..]

Dan post ik deze speciaal voor jou (En Remco die een spaarrekening in ponden wou):

Spaarrente Engeland naar nul procent

Banken in Engeland hebben hun rente verlaagd tot soms wel nul procent. Zij doen dit in navolging van de renteverlaging van de Britse centrale bank vorige week tot 1,5 procent. Dat is het laagste niveau in het 315-jarige bestaan van de Bank of England.

Ongeveer veertig procent van de spaarrekeningen in Engeland biedt 1 procent rente of minder, 26 procent zit onder de 0,5 procent. De verwachting is dat straks het merendeel van de spaarrekeningen minder dan 1 procent aan rente biedt. West Bromwich en Julian Hodge bieden zelfs nul procent rente, meldt The Sunday Times.

Niet helemaal: Door verlagingen van diverse partijen, mis je nu 2 deposito's van de AT Bank:quote:Op dinsdag 13 januari 2009 20:23 schreef RJD het volgende:

Het deposito-lijstje is weer up-to-date volgens mij.

1 jaar 5,05 %

2 jaar 5,15 %

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ja de rente in de UK is om te huilen. Mijn rekening die drie maanden terug nog 6,5% gaf geeft nu nog maar 3,3%. Het geld gaat nu naar ING Direct die 5% bieden (maar hoelang nog?)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Toegevoegd.quote:Op dinsdag 13 januari 2009 21:02 schreef DIGGER het volgende:

[..]

Niet helemaal: Door verlagingen van diverse partijen, mis je nu 2 deposito's van de AT Bank:

1 jaar 5,05 %

2 jaar 5,15 %

Uit de Volkskrant van vandaag:

Liefde voor de spaarder is bekoeld

gepubliceerd op 14 januari 2009 03:12, bijgewerkt op 14 januari 2009 09:21

De kredietcrisis kende het afgelopen jaar ten minste één winnaar: de spaarder. Hij werd uit het verdomhoekje gehaald, afgestoft en in de schijnwerpers gezet. Op zoek naar geld om de balans te versterken, troefden banken elkaar af met steeds hogere renten op spaarrekeningen en deposito’s. Waar de spaarzame Hollander eerst nog genoegen moest nemen met een fooi van een procentje of twee, kon hij nu een rentevergoeding ontvangen tot wel 5,25 procent. En dat zonder beperkende voorwaarden.

Krap acht maanden later lijkt de rentewedloop, die begon in mei 2008 – met de komst van de inmiddels omgevallen IJslandse spaarbank Icesave op de Nederlandse markt – alweer ten einde. De ene na de andere bank grijpt de eerste maand van het nieuwe jaar aan om de renten op spaarrekeningen en deposito’s te verlagen.

Een paar voorbeelden: Internetspaarder NIBC Direct daalde van 5,25 tot 5,1 procent, en is daarmee niet langer de aanbieder van de hoogste rentevergoeding zonder restricties. Dat is nu Credit Europe, met 5,25 procent. Klanten van internetbank Alex moeten sinds vorige week genoegen nemen met 3,75 in plaats van 4 procent.

En het zijn niet alleen de relatief kleine internetbanken die hun tarieven verlagen. ING en SNS Bank verlaagden de rente op hun eenjarige deposito’s van 5 naar 4,8 procent. Spaarders die hun geld bij de Friesland Bank voor twee tot vijf jaar willen wegzetten, ontvangen sinds vorige week zelfs nog maar 3,5 in plaats van 4,75 procent rente.

Banken noemen de ontwikkelingen op de geld- en kapitaalmarkt als belangrijkste reden om de spaar- en depositorenten te korten. ‘Wij volgen de markt’, zegt Ingeborg Klunder, woordvoerster bij NIBC. ‘Andere banken doen dat ook. Iedereen is aan het dalen.’

De Europese Centrale Bank (ECB) verlaagde de afgelopen maanden haar belangrijkste rentetarief in drie stappen van 4,25 naar 2,5 procent. Het doel: de torenhoge Euribor, het tarief dat banken elkaar in rekening brengen voor leningen, omlaag brengen.

Dat lijkt eindelijk te lukken: met 2,6 procent is het interbancaire tarief voor het eerst in tijden weer enigszins in lijn met de doelrente van de ECB. Daarmee is het voor banken iets makkelijker geworden om aan geld te komen. Dus kunnen de spaarrenten weer omlaag.

Edmond Hilhorst van vergelijkingssite Independer.nl verwacht dat meer banken de komende weken in de renten zullen snijden, nu de toestand op de geldmarkt weer iets is genormaliseerd. ‘Banken voelden afgelopen maanden de noodzaak te concurreren’, zegt hij. ‘De renteverlagingen van de ECB werden daarom eerst niet doorberekend.’ Maar nu, zegt Hilhorst, worden banken geconfronteerd met de ‘economische realiteit’.

Vorige maand al verlaagden veel banken – deels onder politieke druk – hun hypotheekrenten. Hilhorst: ‘Nu zie je hier en daar de unieke situatie ontstaan dat variabele hypotheektarieven lager zijn dan de beste spaartarieven. Dat is bedrijfseconomisch gezien onlogisch. Er wordt dan meer rente betaald dan wordt ontvangen en dat geeft een negatieve marge.’

Na maanden van renteverhogingen, waarbij banken tegen elkaar opboden om spaarders te trekken, is de weg naar beneden dus weer ingezet, al zijn de rentestapjes die banken terug doen nu nog klein. Dat is niet zo gek. Banken loeren voortdurend naar elkaar. Ze weten: prijsbewuste spaarders zijn vluchtig. In één keer een te grote hap uit de rente en de klant loopt naar de concurrent. Met internetsites als Independer.nl, Fx.nl of Wijzersparen.nl is tarieven vergelijken een fluitje van een cent geworden. Overstappen is met één klik op de muis al even gemakkelijk.

Dat het bij kleine tariefswijzigingen zal blijve,n is volgens Hilhorst uitgesloten. De rente die banken elkaar in rekening brengen staat nu immers op 2,6 procent. Het gat met bijvoorbeeld de 5,1 procent van NIBC direct is dus nog altijd erg groot. En als de ECB, die donderdag bijeenkomt, besluit de rente opnieuw te verlagen en de Euribor verder daalt, zal het verschil nog verder toenemen.

Op termijn is dat onhoudbaar. ‘De marges zullen kleiner worden’, zegt Hilhorst. ‘Al hoeven spaarrenten niet per se gelijk te zijn aan de Euribor. Een verschil van bijvoorbeeld 0,5 procentpunt zou realistisch zijn.’

Ook Arie Koornneef, hoofd marketing bij SNS Bank, dat dinsdag de rente op eenjarige deposito’s met 0,2 procentpunt kortte, sluit verdere renteverlagingen niet uit. ‘Van dag tot dag kijken we wat de veranderingen zijn. Als we bij wijze van spreken morgen de noodzaak zien de tarieven te verlagen, dan zullen we dat doen.’

Hilhorst van Independer.nl adviseert prijsbewuste spaarders die hun geld niet direct nodig hebben een deposito te openen, om zo te profiteren van een hoge rente nu dat nog kan. ‘Dit is het moment om de rente vast te klikken.’

Spaarders die hun geld laten staan, zullen over 2009 waarschijnlijk minder rendement ontvangen dan een jaar eerder. Al kan de schade nog meevallen omdat de inflatie afneemt.

Een voorbeeld. Wie vorig jaar 1.000 euro had weggezet tegen 5 procent rente, kreeg aan het eind van het jaar 50 euro rente. Na aftrek van de inflatie (2,5 procent) bleef aan ‘echte’ winst maar 25 euro over. In 2009 zal de inflatie uitkomen op 1,5 procent, denkt het Centraal Planbureau. Oftewel: een daling van 1 procentpunt ten opzichte van 2008.

Dalen de renten bij banken in 2009 met ditzelfde percentage, dan is de spaarder netto even goed af als in 2008.

Liefde voor de spaarder is bekoeld

gepubliceerd op 14 januari 2009 03:12, bijgewerkt op 14 januari 2009 09:21

De kredietcrisis kende het afgelopen jaar ten minste één winnaar: de spaarder. Hij werd uit het verdomhoekje gehaald, afgestoft en in de schijnwerpers gezet. Op zoek naar geld om de balans te versterken, troefden banken elkaar af met steeds hogere renten op spaarrekeningen en deposito’s. Waar de spaarzame Hollander eerst nog genoegen moest nemen met een fooi van een procentje of twee, kon hij nu een rentevergoeding ontvangen tot wel 5,25 procent. En dat zonder beperkende voorwaarden.

Krap acht maanden later lijkt de rentewedloop, die begon in mei 2008 – met de komst van de inmiddels omgevallen IJslandse spaarbank Icesave op de Nederlandse markt – alweer ten einde. De ene na de andere bank grijpt de eerste maand van het nieuwe jaar aan om de renten op spaarrekeningen en deposito’s te verlagen.

Een paar voorbeelden: Internetspaarder NIBC Direct daalde van 5,25 tot 5,1 procent, en is daarmee niet langer de aanbieder van de hoogste rentevergoeding zonder restricties. Dat is nu Credit Europe, met 5,25 procent. Klanten van internetbank Alex moeten sinds vorige week genoegen nemen met 3,75 in plaats van 4 procent.

En het zijn niet alleen de relatief kleine internetbanken die hun tarieven verlagen. ING en SNS Bank verlaagden de rente op hun eenjarige deposito’s van 5 naar 4,8 procent. Spaarders die hun geld bij de Friesland Bank voor twee tot vijf jaar willen wegzetten, ontvangen sinds vorige week zelfs nog maar 3,5 in plaats van 4,75 procent rente.

Banken noemen de ontwikkelingen op de geld- en kapitaalmarkt als belangrijkste reden om de spaar- en depositorenten te korten. ‘Wij volgen de markt’, zegt Ingeborg Klunder, woordvoerster bij NIBC. ‘Andere banken doen dat ook. Iedereen is aan het dalen.’

De Europese Centrale Bank (ECB) verlaagde de afgelopen maanden haar belangrijkste rentetarief in drie stappen van 4,25 naar 2,5 procent. Het doel: de torenhoge Euribor, het tarief dat banken elkaar in rekening brengen voor leningen, omlaag brengen.

Dat lijkt eindelijk te lukken: met 2,6 procent is het interbancaire tarief voor het eerst in tijden weer enigszins in lijn met de doelrente van de ECB. Daarmee is het voor banken iets makkelijker geworden om aan geld te komen. Dus kunnen de spaarrenten weer omlaag.

Edmond Hilhorst van vergelijkingssite Independer.nl verwacht dat meer banken de komende weken in de renten zullen snijden, nu de toestand op de geldmarkt weer iets is genormaliseerd. ‘Banken voelden afgelopen maanden de noodzaak te concurreren’, zegt hij. ‘De renteverlagingen van de ECB werden daarom eerst niet doorberekend.’ Maar nu, zegt Hilhorst, worden banken geconfronteerd met de ‘economische realiteit’.

Vorige maand al verlaagden veel banken – deels onder politieke druk – hun hypotheekrenten. Hilhorst: ‘Nu zie je hier en daar de unieke situatie ontstaan dat variabele hypotheektarieven lager zijn dan de beste spaartarieven. Dat is bedrijfseconomisch gezien onlogisch. Er wordt dan meer rente betaald dan wordt ontvangen en dat geeft een negatieve marge.’

Na maanden van renteverhogingen, waarbij banken tegen elkaar opboden om spaarders te trekken, is de weg naar beneden dus weer ingezet, al zijn de rentestapjes die banken terug doen nu nog klein. Dat is niet zo gek. Banken loeren voortdurend naar elkaar. Ze weten: prijsbewuste spaarders zijn vluchtig. In één keer een te grote hap uit de rente en de klant loopt naar de concurrent. Met internetsites als Independer.nl, Fx.nl of Wijzersparen.nl is tarieven vergelijken een fluitje van een cent geworden. Overstappen is met één klik op de muis al even gemakkelijk.

Dat het bij kleine tariefswijzigingen zal blijve,n is volgens Hilhorst uitgesloten. De rente die banken elkaar in rekening brengen staat nu immers op 2,6 procent. Het gat met bijvoorbeeld de 5,1 procent van NIBC direct is dus nog altijd erg groot. En als de ECB, die donderdag bijeenkomt, besluit de rente opnieuw te verlagen en de Euribor verder daalt, zal het verschil nog verder toenemen.

Op termijn is dat onhoudbaar. ‘De marges zullen kleiner worden’, zegt Hilhorst. ‘Al hoeven spaarrenten niet per se gelijk te zijn aan de Euribor. Een verschil van bijvoorbeeld 0,5 procentpunt zou realistisch zijn.’

Ook Arie Koornneef, hoofd marketing bij SNS Bank, dat dinsdag de rente op eenjarige deposito’s met 0,2 procentpunt kortte, sluit verdere renteverlagingen niet uit. ‘Van dag tot dag kijken we wat de veranderingen zijn. Als we bij wijze van spreken morgen de noodzaak zien de tarieven te verlagen, dan zullen we dat doen.’

Hilhorst van Independer.nl adviseert prijsbewuste spaarders die hun geld niet direct nodig hebben een deposito te openen, om zo te profiteren van een hoge rente nu dat nog kan. ‘Dit is het moment om de rente vast te klikken.’

Spaarders die hun geld laten staan, zullen over 2009 waarschijnlijk minder rendement ontvangen dan een jaar eerder. Al kan de schade nog meevallen omdat de inflatie afneemt.

Een voorbeeld. Wie vorig jaar 1.000 euro had weggezet tegen 5 procent rente, kreeg aan het eind van het jaar 50 euro rente. Na aftrek van de inflatie (2,5 procent) bleef aan ‘echte’ winst maar 25 euro over. In 2009 zal de inflatie uitkomen op 1,5 procent, denkt het Centraal Planbureau. Oftewel: een daling van 1 procentpunt ten opzichte van 2008.

Dalen de renten bij banken in 2009 met ditzelfde percentage, dan is de spaarder netto even goed af als in 2008.

Cashback? Check <a href="http://spaarcentje.nl/?ref=10867">Spaarcentje</a> of <a href="http://www.shopbuddie.nl/?r=49a08ba692225eadf6049ca9d63f2518">Shopbuddie</a>

DSB Bank

Internet spaarrekening — 4,00% » 3,60%

Internetsparen Extra — 4,40% » 4,00%

Spaarrekening — 4,00 » 3,60%

Vaste Termijn Deposito (1 maand) — 4,00% » 2,40%

Vaste Termijn Deposito (3 maanden) — 4,40% » 2,70%

Vaste Termijn Deposito (6 maanden) — 4,40% » 2,80%

Vaste Termijn Deposito (9 maanden) — 4,50% » 2,80%

Internet spaarrekening — 4,00% » 3,60%

Internetsparen Extra — 4,40% » 4,00%

Spaarrekening — 4,00 » 3,60%

Vaste Termijn Deposito (1 maand) — 4,00% » 2,40%

Vaste Termijn Deposito (3 maanden) — 4,40% » 2,70%

Vaste Termijn Deposito (6 maanden) — 4,40% » 2,80%

Vaste Termijn Deposito (9 maanden) — 4,50% » 2,80%

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Een maand geleden en nog steeds niets gehoord... Gaat dat nog lang duren dan?quote:Op maandag 15 december 2008 17:50 schreef One_conundrum het volgende:

Vandaag brief naar CEB op de post gedaan

"Vanity, definitely my favorite sin. . . ."

Met de enorme drukte was het ongveer 2 week, 2,5...quote:Op woensdag 14 januari 2009 15:29 schreef One_conundrum het volgende:

[..]

Een maand geleden en nog steeds niets gehoord... Gaat dat nog lang duren dan?

dus ik denk dat het niet onverstandig is om of even te bellen... of opnieuw aan te vragen..

Bij mijn rekeningnummer wijziging kreeg ik aan de telefoon te horen dat ik het opnieuw op moest sturen.. belde ik een week na het opnieuw opsturen op... bleek dat de eerste brief in het systeem stond...

Had ik dus die 2e brief niet op hoeven sturen... naar een antwoordnummer

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Volgens mij zijn ze het gewoon kwijtquote:Op woensdag 14 januari 2009 15:29 schreef One_conundrum het volgende:

[..]

Een maand geleden en nog steeds niets gehoord... Gaat dat nog lang duren dan?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat zijn wel hele forse dalingen voor termijndeposito's, belooft weinig goeds voor de komende tijd ben ik bang.quote:Op woensdag 14 januari 2009 14:57 schreef Aether het volgende:

DSB Bank

Internet spaarrekening — 4,00% » 3,60%

Internetsparen Extra — 4,40% » 4,00%

Spaarrekening — 4,00 » 3,60%

Vaste Termijn Deposito (1 maand) — 4,00% » 2,40%

Vaste Termijn Deposito (3 maanden) — 4,40% » 2,70%

Vaste Termijn Deposito (6 maanden) — 4,40% » 2,80%

Vaste Termijn Deposito (9 maanden) — 4,50% » 2,80%

Ik kan geen NIBC Direct jeugdrekening vinden, alleen die met 5,1 % en niet 5,25. Nu wil ik die wel, maar de tegenrekening moet van mijn ouders zijn, en ik wil gewoon zelf kunnen overboeken  . Kan dat niet?

. Kan dat niet?

Op maandag 9 november 2009 12:25 schreef Whiskey_Tango het volgende:

Dat interesseert GroenLinks voor geen meter, ze zien je als een wandelende zak euro's waar ze handig een tap in kunnen drukken voor hun socialistische hobbies.

Dat interesseert GroenLinks voor geen meter, ze zien je als een wandelende zak euro's waar ze handig een tap in kunnen drukken voor hun socialistische hobbies.

Schrijf het gewoon op het formulier zelf? Lijkt me duidelijk.quote:Op maandag 12 januari 2009 22:37 schreef elkravo het volgende:

Is een brief bij het openingsformulier erbij dat de rekening alleen geopent dient te worden bij het geldende percentage bij het ter post gaan van de brief, en dat anders de brief genegeerd dient te worden, een zinnig idee?

censuur :O

Dus: omdat de overheid verzonnen geld tegen lage tarieven aan de banken uitlenen, omdat de banken door het uitlenen van verzonnen geld in de problemen zijn geraakt, is de spaarder, oftewel de enige die niet heeft bijgedragen aan de leen-crisis, nu de dupe?

censuur :O

Waarom wil je per sé een jeugdrekening?quote:Op woensdag 14 januari 2009 17:47 schreef Christiaan het volgende:

Ik kan geen NIBC Direct jeugdrekening vinden, alleen die met 5,1 % en niet 5,25. Nu wil ik die wel, maar de tegenrekening moet van mijn ouders zijn, en ik wil gewoon zelf kunnen overboeken

Omdat ik pas in april 18 wordt maar toch wel wat spaargeld heb.quote:

[..]

Waarom wil je per sé een jeugdrekening?

Op maandag 9 november 2009 12:25 schreef Whiskey_Tango het volgende:

Dat interesseert GroenLinks voor geen meter, ze zien je als een wandelende zak euro's waar ze handig een tap in kunnen drukken voor hun socialistische hobbies.

Dat interesseert GroenLinks voor geen meter, ze zien je als een wandelende zak euro's waar ze handig een tap in kunnen drukken voor hun socialistische hobbies.

Shit, ik heb het grootste deel van mijn spaargeld nog vast staan tot respectievelijk mei 2009 en augustus 2009. Nu maar hopen dat er dan nog ergens banken zijn met rentepercentages rond de 5%.

Kan iemand me trouwens vertellen wat "Rendite" (Duits begrip geloof ik) betekent?

Een Duitse bank adverteert als volgt:

Laufzeit Verzinsung Rendite**

2 Jahre 5% p.a. 5,13%

3 Jahre 5% p.a. 5,25%

4 Jahre 5% p.a. 5,39%

5 Jahre 5% p.a. 5,53%

6 Jahre 5% p.a. 5,67%

Dus 5% rente maar de "Rendite" loopt steeds op per jaar. Wat moet ik hieronder verstaan? Is dat niet gewoon het effect van rente op rente? En als dat zo is, dan is het toch niet iets om mee te adverteren, dat is toch gewoon overal zo dat die hoger ligt dan de rente zelf?

En nog een vraagje voor de experts: stel ik neem dit aanbod van 5%, wat is dan de meest veilige looptijd om te kiezen met het oog op de dalende rente in de komende jaren, maar ook het mogelijk weer stijgen ervan daarna? Wanneer zou ongeveer het omslagpunt kunnen komen? 3 jaar?

Kan iemand me trouwens vertellen wat "Rendite" (Duits begrip geloof ik) betekent?

Een Duitse bank adverteert als volgt:

Laufzeit Verzinsung Rendite**

2 Jahre 5% p.a. 5,13%

3 Jahre 5% p.a. 5,25%

4 Jahre 5% p.a. 5,39%

5 Jahre 5% p.a. 5,53%

6 Jahre 5% p.a. 5,67%

Dus 5% rente maar de "Rendite" loopt steeds op per jaar. Wat moet ik hieronder verstaan? Is dat niet gewoon het effect van rente op rente? En als dat zo is, dan is het toch niet iets om mee te adverteren, dat is toch gewoon overal zo dat die hoger ligt dan de rente zelf?

En nog een vraagje voor de experts: stel ik neem dit aanbod van 5%, wat is dan de meest veilige looptijd om te kiezen met het oog op de dalende rente in de komende jaren, maar ook het mogelijk weer stijgen ervan daarna? Wanneer zou ongeveer het omslagpunt kunnen komen? 3 jaar?

Hoe snel is NIBC? Gaat een rekening openen en een deposito aanvragen nog lukken voor de 18e? Vrij kansloos zeker?

Morgen gaat Wouter Bos zijn lening terugbetalen aan mij.

Daarna krijgt hij geen cent meer

Hij gaat maar ergens anders bailout geld halen.

Daarna krijgt hij geen cent meer

Hij gaat maar ergens anders bailout geld halen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik vermoed dat dat rente op rente is ofzo....quote:

Shit, ik heb het grootste deel van mijn spaargeld nog vast staan tot respectievelijk mei 2009 en augustus 2009. Nu maar hopen dat er dan nog ergens banken zijn met rentepercentages rond de 5%.

Kan iemand me trouwens vertellen wat "Rendite" (Duits begrip geloof ik) betekent?

Een Duitse bank adverteert als volgt:

Laufzeit Verzinsung Rendite**

2 Jahre 5% p.a. 5,13%

3 Jahre 5% p.a. 5,25%

4 Jahre 5% p.a. 5,39%

5 Jahre 5% p.a. 5,53%

6 Jahre 5% p.a. 5,67%

Dus 5% rente maar de "Rendite" loopt steeds op per jaar. Wat moet ik hieronder verstaan? Is dat niet gewoon het effect van rente op rente? En als dat zo is, dan is het toch niet iets om mee te adverteren, dat is toch gewoon overal zo dat die hoger ligt dan de rente zelf?

En nog een vraagje voor de experts: stel ik neem dit aanbod van 5%, wat is dan de meest veilige looptijd om te kiezen met het oog op de dalende rente in de komende jaren, maar ook het mogelijk weer stijgen ervan daarna? Wanneer zou ongeveer het omslagpunt kunnen komen? 3 jaar?

Dat ze de rente zelf ook op de rekening storten en daarmee doorrekenen.

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

ATB heeft nog steeds niets aangepast...

verkapt wat is dit toch een fantastische bank post...

ps

en nu maar niet hopen dat hij morgen omvalt...

verkapt wat is dit toch een fantastische bank post...

ps

en nu maar niet hopen dat hij morgen omvalt...

Ik denk dat de meesten even wachten tot de ECB renteverlaging vandaag.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

DHB

S@veOnline - 5,20% » 4,75%

Voorspoedrekening - 5,00% » 4,50%

Gerucht gaat dat CEB vrijdag de tarieven gaat aanpassen.

Andere banken als ATB zullen waarschijnlijk binnenkort wel volgen.

[ Bericht 26% gewijzigd door Aether op 15-01-2009 10:33:57 ]

S@veOnline - 5,20% » 4,75%

Voorspoedrekening - 5,00% » 4,50%

Gerucht gaat dat CEB vrijdag de tarieven gaat aanpassen.

Andere banken als ATB zullen waarschijnlijk binnenkort wel volgen.

[ Bericht 26% gewijzigd door Aether op 15-01-2009 10:33:57 ]

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Tja, ik vind het ook wel redelijk dat banken de rente verlagen. Je hebt er ook niets aan als banken over de kop gaan vanwege te hoge rente-schulden. Ik zou eigenlijks nog wel meer geld vast willen zetten nu, maar vanwege hogere autokosten dan gebruikelijk heb ik momenteel te weinig extra geld in kas.

Wat ik ook erg handig zou vinden als in de startpost van de depositio's ook de minimale inlegbedragen worden toegevoegd? Zo lopen deze bedragen nogal uiteen.

Bij Credit Europe is dat momenteel €2500, bij de ATBank zelfs €5000.

Wat ik ook erg handig zou vinden als in de startpost van de depositio's ook de minimale inlegbedragen worden toegevoegd? Zo lopen deze bedragen nogal uiteen.

Bij Credit Europe is dat momenteel €2500, bij de ATBank zelfs €5000.

Ach ik blijf gewoon bij de AK bank met mijn kapitaal, als je overboekt kost het je ook geld en duurt lang voordat je het weer terug hebt.

Wellicht boek ik nog wel wat duizenden euro's naar de AK Bank, van mijn ABN Amro spaarrekening die ik gebruik als ik snel geld moet hebben staat ook alweer teveel op

Wellicht boek ik nog wel wat duizenden euro's naar de AK Bank, van mijn ABN Amro spaarrekening die ik gebruik als ik snel geld moet hebben staat ook alweer teveel op

Ik zie overigens dat de Anadolubank een minimuminleg voor het deposito hanteert van €1000 en ook 5,25% biedt op deposito's van 1 t/m 5 jaar.

Iemand ervaringen met deze bank?

Iemand ervaringen met deze bank?

Triest dat de rente zo hard daalt. Maar de hypotheekrente houden ze gewoon hoog en volgt niet de tred van de rente van de ECB

Ja ik heb daar een rekening. Prima bank (wel lage creditrating). Het is alleen geen internetrekening, overboeken gaat telefonisch. Een paar maanden geleden heb ik tegelijkertijd geld opgenomen van diverse rekeningen en dat van Anadolu Bank was het snelste binnen.quote:Op donderdag 15 januari 2009 13:15 schreef hp38guser het volgende:

Ik zie overigens dat de Anadolubank een minimuminleg voor het deposito hanteert van €1000 en ook 5,25% biedt op deposito's van 1 t/m 5 jaar.

Iemand ervaringen met deze bank?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Toch nog een vraagje:

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

Ja hoor, zolang het maar minder is dan 20.000 euro.quote:Op donderdag 15 januari 2009 15:18 schreef Greetings het volgende:

Toch nog een vraagje:

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

Het was oorspronkelijk 20.000 volledig en de daarop volgende 20.000 voor 90% vergoed. In het slechtste geval gaan ze terug naar deze regeling maar mogelijk gaan ze naar de 50.000 (voorstel IIRC). Tot 20.000 loop je zeer waarschijnlijk geen risico.quote:Op donderdag 15 januari 2009 15:18 schreef Greetings het volgende:

Toch nog een vraagje:

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Dat kan ik niet allemaal bij gaan houden. Ik heb er bij staan dat je voor de exacte voorwaarden op de site van de bank moet kijken. Dat lijkt mij wel voldoende.quote:Op donderdag 15 januari 2009 13:08 schreef hp38guser het volgende:

Wat ik ook erg handig zou vinden als in de startpost van de depositio's ook de minimale inlegbedragen worden toegevoegd? Zo lopen deze bedragen nogal uiteen.

Bij Credit Europe is dat momenteel €2500, bij de ATBank zelfs €5000.

| 1 2 3 4 5 6 7 8 9 10 | 3 en 6 maanden 5,50% 5,10% 9 maanden 5,70% 5,15% 1 jaar 5,70% 5,25% 2 en 3 jaar 5,90% 5,30% 4 jaar 5,90% 5,35% 5 jaar 6,00% 5,35% 6 en 7 jaar 6,00% 5,40% 8 en 9 jaar 6,00% 5,45% 10 jaar 6,00% 5,50% |

[ Bericht 19% gewijzigd door #ANONIEM op 15-01-2009 17:16:31 ]

Credit Europe Bank

Top-Interest Rekening - 5,25% » 5,00%

Termijndeposito (3 maanden) - 5,00% » 4,25%

Termijndeposito (6 maanden) - 5,25% » 4,50%

Termijndeposito (9 maanden) - 5,25% » 4,50%

Termijndeposito (1 jaar) - 5,50% » 5,00%

Termijndeposito (2 jaar) - 5,75% » 5,50%

Termijndeposito (3 jaar) - 5,70% » 5,00%

Termijndeposito (4 jaar) - 5,70% » 4,75%

Termijndeposito (5 jaar) - 5,65% » 4,75%

Had verwacht dat ze met Moneyou en NIBC zouden blijven concurreren.

Top-Interest Rekening - 5,25% » 5,00%

Termijndeposito (3 maanden) - 5,00% » 4,25%

Termijndeposito (6 maanden) - 5,25% » 4,50%

Termijndeposito (9 maanden) - 5,25% » 4,50%

Termijndeposito (1 jaar) - 5,50% » 5,00%

Termijndeposito (2 jaar) - 5,75% » 5,50%

Termijndeposito (3 jaar) - 5,70% » 5,00%

Termijndeposito (4 jaar) - 5,70% » 4,75%

Termijndeposito (5 jaar) - 5,65% » 4,75%

Had verwacht dat ze met Moneyou en NIBC zouden blijven concurreren.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Mwah, als ze die 5,00% kunnen houden dan blijft het een uitstekende rente. De inflatie gaat richting nul dit jaar. En Wouter Bos betaalt nog maar 1,5% !

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Jammer dat CEB inderdaad niet 5,1% biedt. Dit geeft toch aan dat de banken heel graag naar beneden willen qua rente. Anders hadden ze wel 0,1% meer geboden om toch de hoogste te zijn.

Ook snap ik de rente van de langlopende deposito's niet echt. Hoe langer de looptijd, hoe minder ze bieden. Bij veel andere banken (bijv. NIBC) is het juist omgekeerd.

Ook snap ik de rente van de langlopende deposito's niet echt. Hoe langer de looptijd, hoe minder ze bieden. Bij veel andere banken (bijv. NIBC) is het juist omgekeerd.

Op naar de nul %. weer naar de de oude situatie waarin spaarder worden afgescheept. En maar winst maken

Meer doe ik niet want ik heb wel wat reserve voor snelle boetevrije opname nodig.

Nu is het afwachten of er nog een rente correctie van de centrale banken komt.

Ik denk het wel al zal dat pas laat in de zomer zijn na de halfjaar cijfers.

In Maart zal de ECB de rente ongetwijfeld nog wel verder laten dalen, dus zelfs nu is een deposito van pak hem beet 2 jaar (in bovenstaande CEB of NIBC voorbeeld) een prima financiele beslissing gezien de inflatie momenteel minimaal net zo hard meedaald.

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Vandaag brief terug met rekening en klantnummer, maar niet met inlog code ...quote:Op woensdag 14 januari 2009 15:29 schreef One_conundrum het volgende:

[..]

Een maand geleden en nog steeds niets gehoord... Gaat dat nog lang duren dan?

Die wordt apart opgestuurd

"Vanity, definitely my favorite sin. . . ."

Nou, het valt mee. Zojuist twee deposito's afgesloten bij NIBC. Net op tijd, voordat ze de rente maandag verlagen.quote:Op zaterdag 10 januari 2009 10:36 schreef k_man het volgende:

Shit.... in de paar dagen die het duurt om een deposito bij Moneyou af te kunnen sluiten hebben ze de rente verlaagd.

Wel irritant dat je op hun site geen overzicht kunt zien van je deposito's. Ik kan nergens vinden hoe lang ze nog lopen, tegen welke rente, etc. Of kijk ik niet goed?

Dat is toch niet meer dan logisch?quote:Op vrijdag 16 januari 2009 21:20 schreef One_conundrum het volgende:

[..]

Vandaag brief terug met rekening en klantnummer, maar niet met inlog code ...

Die wordt apart opgestuurd

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ik zit nog steeds te wachten op de bodem in aandelen

Dus ik kan mijn geld helaas niet vastzetten en ben afhankelijk van variabele rente. Helaas wat lager, maar ik zie dat als een vorm van 'opportunity cost'.

Nu moet het natuurlijk niet te lang gaan duren voordat die bodem komt

Dus ik kan mijn geld helaas niet vastzetten en ben afhankelijk van variabele rente. Helaas wat lager, maar ik zie dat als een vorm van 'opportunity cost'.

Nu moet het natuurlijk niet te lang gaan duren voordat die bodem komt

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het moet eerst verwerkt worden. De volgende dag komt er een deposito met je bedrag te staan met daarnaast een loopde, in hetzelfde venster als waar je gewone spaarrekening zich nu bevindt.quote:Op vrijdag 16 januari 2009 21:32 schreef k_man het volgende:

[..]

Nou, het valt mee. Zojuist twee deposito's afgesloten bij NIBC. Net op tijd, voordat ze de rente maandag verlagen.

Wel irritant dat je op hun site geen overzicht kunt zien van je deposito's. Ik kan nergens vinden hoe lang ze nog lopen, tegen welke rente, etc. Of kijk ik niet goed?

Klik op het loepje en je ziet de info, voila.

Hallo, ik ben echt een zeer beginnende spaarder.

Ik wil komende tijd wat geld gaan sparen tegen een betere rente dan ik nu heb (3.5% bij DSBBANK)

ik heb een paar vraagjes

1: Wat is het verschil in rente uitbetalingen, sommige banken doen het eens per jaar, sommige twee keer, en sommige maandelijks?

2: Stel ik sluit een spaarreking bij moneyou. Hoevaak krijg ik dan rente erbij?

Alvast bedankt voor het antwoord op deze noobvragen

Ik wil komende tijd wat geld gaan sparen tegen een betere rente dan ik nu heb (3.5% bij DSBBANK)

ik heb een paar vraagjes

1: Wat is het verschil in rente uitbetalingen, sommige banken doen het eens per jaar, sommige twee keer, en sommige maandelijks?

2: Stel ik sluit een spaarreking bij moneyou. Hoevaak krijg ik dan rente erbij?

Alvast bedankt voor het antwoord op deze noobvragen

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Moneyou keert per kwartaal rente uit. NIBC en CreditEurope bijvoorbeeld doen dit per jaar. Daarnaast valuteert Moneyou op de boekdatum, NIBC en CE doen dit de dag erna. Met de huidige rentestanden is Moneyou waarschijnlijk de beste keuze.quote:Op zaterdag 17 januari 2009 01:26 schreef oinkoink12 het volgende:

Hallo, ik ben echt een zeer beginnende spaarder.

Ik wil komende tijd wat geld gaan sparen tegen een betere rente dan ik nu heb (3.5% bij DSBBANK)

ik heb een paar vraagjes

1: Wat is het verschil in rente uitbetalingen, sommige banken doen het eens per jaar, sommige twee keer, en sommige maandelijks?

2: Stel ik sluit een spaarreking bij moneyou. Hoevaak krijg ik dan rente erbij?

Alvast bedankt voor het antwoord op deze noobvragen

Maar dat snap ik dus niet.quote:Op zaterdag 17 januari 2009 01:49 schreef OswaldDeformed het volgende:

[..]

Moneyou keert per kwartaal rente uit. NIBC en CreditEurope bijvoorbeeld doen dit per jaar. Daarnaast valuteert Moneyou op de boekdatum, NIBC en CE doen dit de dag erna. Met de huidige rentestanden is Moneyou waarschijnlijk de beste keuze.

Stel ik heb 1000 euro bij MY, per kwartaal rente 50 euro, dus dan heb ik +- 200 euro rente

Als ik dus 1000 bij CE zet krijg ik maar 1 keer per jaar 50 euro?

Of snap ik het echt niet.

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

dubbel

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Uitkeren en berekenen is niet hetzelfde. Duss uuuh. het wordt per dag berekend. Op jaarbasis (indien zelfde rente) maakt het qua bedrag niet uitdacht ik...quote:Op zaterdag 17 januari 2009 13:06 schreef oinkoink12 het volgende:

[..]

Maar dat snap ik dus niet.

Stel ik heb 1000 euro bij MY, per kwartaal rente 50 euro, dus dan heb ik +- 200 euro rente

Als ik dus 1000 bij CE zet krijg ik maar 1 keer per jaar 50 euro?

Of snap ik het echt niet.

"Vanity, definitely my favorite sin. . . ."

Of je de rente nu per jaar, per kwartaal of zelfs per maand uitgekeerd krijgt maakt trouwens niks uit, de rente die er aangegeven staat is de effectieve rente (rente die je per jaar krijgt, inclusief eventuele rente-over-rente).

MoneYou is trouwens een prima keuze voor nu, ze bieden op dit moment samen met NIBC de hoogste rente. Zeer waarschijnlijk gaan ze wel dalen, maar dat gaan de andere banken ook nog wel een keer doen; welke over een maand de aanbieder met de hoogste rente is valt niet te zeggen. Als MoneYou toch heel ver zou gaan dalen, terwijl NIBC en/of CEB dit niet gaan doen, dan kun je altijd nog overwegen om daar ook een rekening te openen. Om meerdere rekeningen aan te houden is trouwens altijd een verstandige keuze, mocht er wat gebeuren dan zit je iig niet 3 maanden zonder spaargeld.

Als je je spaargeld een jaartje kan missen, dan is een termijndeposito zeker het overwegen waard.

MoneYou is trouwens een prima keuze voor nu, ze bieden op dit moment samen met NIBC de hoogste rente. Zeer waarschijnlijk gaan ze wel dalen, maar dat gaan de andere banken ook nog wel een keer doen; welke over een maand de aanbieder met de hoogste rente is valt niet te zeggen. Als MoneYou toch heel ver zou gaan dalen, terwijl NIBC en/of CEB dit niet gaan doen, dan kun je altijd nog overwegen om daar ook een rekening te openen. Om meerdere rekeningen aan te houden is trouwens altijd een verstandige keuze, mocht er wat gebeuren dan zit je iig niet 3 maanden zonder spaargeld.

Als je je spaargeld een jaartje kan missen, dan is een termijndeposito zeker het overwegen waard.

Na een jaar heb je bij MoneYou € 51 (5,1% rente) en bij CEB € 50 (5,0% rente). De rente is de effectieve rente, dus wat je op jaarbasis krijgt.quote:Op zaterdag 17 januari 2009 13:06 schreef oinkoink12 het volgende:

[..]

Maar dat snap ik dus niet.

Stel ik heb 1000 euro bij MY, per kwartaal rente 50 euro, dus dan heb ik +- 200 euro rente

Als ik dus 1000 bij CE zet krijg ik maar 1 keer per jaar 50 euro?

Of snap ik het echt niet.

5,1% effectieve rente is gelijk aan 1,215% rente per kwartaal ((1,051^0,25)-1). Voorbeeld van MoneYou met € 1000 inleg tegen 5,1% rente:

1 jan. € 1000 (je begininleg)

1 april € 1012,51 (+1,251% rente)

1 juli € 1025,18 (+1,251% rente)

1 okt. € 1038,01 (+1,251% rente)

1 jan. € 1051 (+1,251% rente)

En zie, je hebt na een jaar 5,1% rente ontvangen.

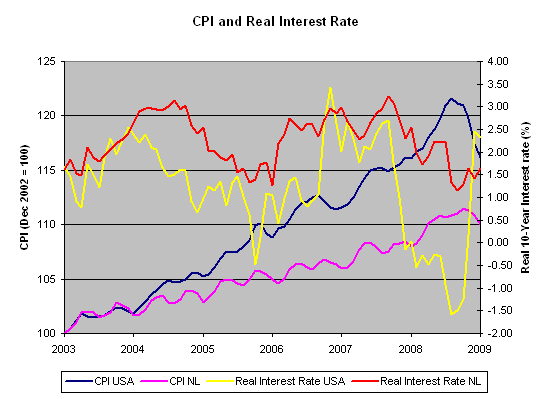

Voor de liefhebbers heb ik even een plaatje gemaakt met de Consumer Price Index (CPI) en de reele rente (= rente min inflatie) gebaseerd op de 10-jaar staatsobligatie, voor zowel Nederland als de Verenigde Staten.

Het is duidelijk te zien dat de CPI in de USA scherp is gedaald (deflatie) en daardoor is ondanks de nominale rentedaling de reele rente zelfs gestegen. In Nederland zien we nog geen echte deflatie, maar Nederland loopt kwa economische cyclus doorgaans achter op de USA dus ook in NL zullen we nog wel verder dalen.

Note: voor wie het nog niet had uitgevogeld, voor aflezen van de CPI gebruik je de linker schaal, voor de reele rente de rechter schaal.

Het is duidelijk te zien dat de CPI in de USA scherp is gedaald (deflatie) en daardoor is ondanks de nominale rentedaling de reele rente zelfs gestegen. In Nederland zien we nog geen echte deflatie, maar Nederland loopt kwa economische cyclus doorgaans achter op de USA dus ook in NL zullen we nog wel verder dalen.

Note: voor wie het nog niet had uitgevogeld, voor aflezen van de CPI gebruik je de linker schaal, voor de reele rente de rechter schaal.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ze verwachten dat de rente gaat dalen(dat doet die al)quote:Op vrijdag 16 januari 2009 11:48 schreef dyna18 het volgende:

Ook snap ik de rente van de langlopende deposito's niet echt. Hoe langer de looptijd, hoe minder ze bieden. Bij veel andere banken (bijv. NIBC) is het juist omgekeerd.

Als ik het goed begrijp, en hoe het mij is uitgelegd zit dat als volgt:

Rente (kort)

2008 - 2009 - 2010 - 2011 - 2012

..10...-..9......-...8.....-...7.....-..6...

Rente (lang) (deposito, bast voor een paar jaar)

2008 - 2009 - 2010 - 2011 - 2012

....8...-....8....-...8.....-...8.....-...8...

Dus de rente voor de vrij opneembare rekeningen daalt, en de langlopende rente is al aangepast op toekomstige daling.

Of dit nou de echte reden is dat moet één van de economen maar conformeren, voor mij kwam het op zich wel logisch over

Tja zo'n vastzittende rekening is niet echt iets voor mij, omdat ik pas sinds kort een hoop geld verdien, en dus net 2 maanden ben mbegonnen met sparen

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Kan iemand even proberen in te loggen op de NIBC-direct?

Mij lukt het niet...

Mij lukt het niet...

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Dank je wel!quote:

Ik stuur ze meteen een mail.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Godverju zeg. Ik zat nog voor de zekerheid te denken over een korte termijndeposito bij CEB, maar nu die ook al gedaald zijn is dat ook al niet meer aantrekkelijk.

Zerg schreef:

1/1 is 1. 2/2 is 2. Basisschool breuken.

1/1 is 1. 2/2 is 2. Basisschool breuken.

Er vanuit gaande dat de rentes gaan dalen dit jaar is een korte termijn deposito zeker de moeite waard.quote:

Godverju zeg. Ik zat nog voor de zekerheid te denken over een korte termijndeposito bij CEB, maar nu die ook al gedaald zijn is dat ook al niet meer aantrekkelijk.

quote:Op zondag 18 januari 2009 23:39 schreef Dennis101 het volgende:

[..]

Er vanuit gaande dat de rentes gaan dalen dit jaar is een korte lange termijn deposito zeker de moeite waard.

Op dinsdag 7 juni 2016 23:04 Papierversnipperaar het volgende:

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

Yapı Kredi Bank

Euro-Plus Spaarrekening - 4,50% » 4,00%

Euro-Plus Deposito (1 maand) - 5,10% » 3,50%

Euro-Plus Deposito (3 maanden) - 5,20% » 4,10%

Euro-Plus Deposito (6 maanden) - 5,30% » 4,50%

Euro-Plus Deposito (1 jaar) - 5,70% » 5,00%

Euro-Plus Deposito (2 jaar) - 5,75% » 5,00%

Euro-Plus Deposito (3 jaar) - 5,75% » 5,00%

Euro-Plus Spaarrekening - 4,50% » 4,00%

Euro-Plus Deposito (1 maand) - 5,10% » 3,50%

Euro-Plus Deposito (3 maanden) - 5,20% » 4,10%

Euro-Plus Deposito (6 maanden) - 5,30% » 4,50%

Euro-Plus Deposito (1 jaar) - 5,70% » 5,00%

Euro-Plus Deposito (2 jaar) - 5,75% » 5,00%

Euro-Plus Deposito (3 jaar) - 5,75% » 5,00%

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

we gaan dus echt richting de 0%quote:Op maandag 19 januari 2009 14:05 schreef Aether het volgende:

Yapı Kredi Bank

Euro-Plus Spaarrekening - 4,50% » 4,00%

Euro-Plus Deposito (1 maand) - 5,10% » 3,50%

Euro-Plus Deposito (3 maanden) - 5,20% » 4,10%

Euro-Plus Deposito (6 maanden) - 5,30% » 4,50%

Euro-Plus Deposito (1 jaar) - 5,70% » 5,00%

Euro-Plus Deposito (2 jaar) - 5,75% » 5,00%

Euro-Plus Deposito (3 jaar) - 5,75% » 5,00%

Op dinsdag 7 juni 2016 23:04 Papierversnipperaar het volgende:

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

Dat zie ik nou ook weer niet gebeuren, misschien dat de rentestunters binnen enkele maanden rond de 3%-3,5% zullen zitten, maar veel lager verwacht ik het niet. De grootbanken zullen dan wel weer naar de 2% kruipen.quote:

Check, staat heerlijk 3 jaar vast tegen 5.9%quote:Op vrijdag 16 januari 2009 20:31 schreef DIGGER het volgende:

In Maart zal de ECB de rente ongetwijfeld nog wel verder laten dalen, dus zelfs nu is een deposito van pak hem beet 2 jaar (in bovenstaande CEB of NIBC voorbeeld) een prima financiele beslissing gezien de inflatie momenteel minimaal net zo hard meedaald.

ウプピエ 八十三 << u-pu-pi-e hachi-ju-san, ik denk ik zeg het er maar ff bij :P

Het gekke is dat ik nu net nog inlogde op de NIBC en ik nog steeds 5,7% voor 9 maanden vast kan krijgen...meteen maar gedaan...

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”