WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Morgen gaat Wouter Bos zijn lening terugbetalen aan mij.

Daarna krijgt hij geen cent meer

Hij gaat maar ergens anders bailout geld halen.

Daarna krijgt hij geen cent meer

Hij gaat maar ergens anders bailout geld halen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik vermoed dat dat rente op rente is ofzo....quote:Op woensdag 14 januari 2009 20:13 schreef Greetings het volgende:

Shit, ik heb het grootste deel van mijn spaargeld nog vast staan tot respectievelijk mei 2009 en augustus 2009. Nu maar hopen dat er dan nog ergens banken zijn met rentepercentages rond de 5%.

Kan iemand me trouwens vertellen wat "Rendite" (Duits begrip geloof ik) betekent?

Een Duitse bank adverteert als volgt:

Laufzeit Verzinsung Rendite**

2 Jahre 5% p.a. 5,13%

3 Jahre 5% p.a. 5,25%

4 Jahre 5% p.a. 5,39%

5 Jahre 5% p.a. 5,53%

6 Jahre 5% p.a. 5,67%

Dus 5% rente maar de "Rendite" loopt steeds op per jaar. Wat moet ik hieronder verstaan? Is dat niet gewoon het effect van rente op rente? En als dat zo is, dan is het toch niet iets om mee te adverteren, dat is toch gewoon overal zo dat die hoger ligt dan de rente zelf?

En nog een vraagje voor de experts: stel ik neem dit aanbod van 5%, wat is dan de meest veilige looptijd om te kiezen met het oog op de dalende rente in de komende jaren, maar ook het mogelijk weer stijgen ervan daarna? Wanneer zou ongeveer het omslagpunt kunnen komen? 3 jaar?

Dat ze de rente zelf ook op de rekening storten en daarmee doorrekenen.

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

ATB heeft nog steeds niets aangepast...

verkapt wat is dit toch een fantastische bank post...

ps

en nu maar niet hopen dat hij morgen omvalt...

verkapt wat is dit toch een fantastische bank post...

ps

en nu maar niet hopen dat hij morgen omvalt...

Ik denk dat de meesten even wachten tot de ECB renteverlaging vandaag.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

DHB

S@veOnline - 5,20% » 4,75%

Voorspoedrekening - 5,00% » 4,50%

Gerucht gaat dat CEB vrijdag de tarieven gaat aanpassen.

Andere banken als ATB zullen waarschijnlijk binnenkort wel volgen.

[ Bericht 26% gewijzigd door Aether op 15-01-2009 10:33:57 ]

S@veOnline - 5,20% » 4,75%

Voorspoedrekening - 5,00% » 4,50%

Gerucht gaat dat CEB vrijdag de tarieven gaat aanpassen.

Andere banken als ATB zullen waarschijnlijk binnenkort wel volgen.

[ Bericht 26% gewijzigd door Aether op 15-01-2009 10:33:57 ]

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Tja, ik vind het ook wel redelijk dat banken de rente verlagen. Je hebt er ook niets aan als banken over de kop gaan vanwege te hoge rente-schulden. Ik zou eigenlijks nog wel meer geld vast willen zetten nu, maar vanwege hogere autokosten dan gebruikelijk heb ik momenteel te weinig extra geld in kas.

Wat ik ook erg handig zou vinden als in de startpost van de depositio's ook de minimale inlegbedragen worden toegevoegd? Zo lopen deze bedragen nogal uiteen.

Bij Credit Europe is dat momenteel €2500, bij de ATBank zelfs €5000.

Wat ik ook erg handig zou vinden als in de startpost van de depositio's ook de minimale inlegbedragen worden toegevoegd? Zo lopen deze bedragen nogal uiteen.

Bij Credit Europe is dat momenteel €2500, bij de ATBank zelfs €5000.

Ach ik blijf gewoon bij de AK bank met mijn kapitaal, als je overboekt kost het je ook geld en duurt lang voordat je het weer terug hebt.

Wellicht boek ik nog wel wat duizenden euro's naar de AK Bank, van mijn ABN Amro spaarrekening die ik gebruik als ik snel geld moet hebben staat ook alweer teveel op

Wellicht boek ik nog wel wat duizenden euro's naar de AK Bank, van mijn ABN Amro spaarrekening die ik gebruik als ik snel geld moet hebben staat ook alweer teveel op

Ik zie overigens dat de Anadolubank een minimuminleg voor het deposito hanteert van €1000 en ook 5,25% biedt op deposito's van 1 t/m 5 jaar.

Iemand ervaringen met deze bank?

Iemand ervaringen met deze bank?

Triest dat de rente zo hard daalt. Maar de hypotheekrente houden ze gewoon hoog en volgt niet de tred van de rente van de ECB

Ja ik heb daar een rekening. Prima bank (wel lage creditrating). Het is alleen geen internetrekening, overboeken gaat telefonisch. Een paar maanden geleden heb ik tegelijkertijd geld opgenomen van diverse rekeningen en dat van Anadolu Bank was het snelste binnen.quote:Op donderdag 15 januari 2009 13:15 schreef hp38guser het volgende:

Ik zie overigens dat de Anadolubank een minimuminleg voor het deposito hanteert van €1000 en ook 5,25% biedt op deposito's van 1 t/m 5 jaar.

Iemand ervaringen met deze bank?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Toch nog een vraagje:

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

Ja hoor, zolang het maar minder is dan 20.000 euro.quote:Op donderdag 15 januari 2009 15:18 schreef Greetings het volgende:

Toch nog een vraagje:

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

Het was oorspronkelijk 20.000 volledig en de daarop volgende 20.000 voor 90% vergoed. In het slechtste geval gaan ze terug naar deze regeling maar mogelijk gaan ze naar de 50.000 (voorstel IIRC). Tot 20.000 loop je zeer waarschijnlijk geen risico.quote:Op donderdag 15 januari 2009 15:18 schreef Greetings het volgende:

Toch nog een vraagje:

- Die kredietgarantie tot 100K per rekening geldt officieel maar tot Oktober 2009. Als ik nu bij een Nederlandse bank geld voor 3 jaar vastzet, denken jullie dat ik dan ook echt risico ga lopen mijn inzet te verliezen vanaf Oktober 2009?

Of kan Wouter Bos het niet maken om na Oktober 2009 te zeggen: vanaf nu alles eigen risico? Durven jullie het risico te nemen om langer dan 1 jaar je geld vast te zetten bij een Nederlandse bank?

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Dat kan ik niet allemaal bij gaan houden. Ik heb er bij staan dat je voor de exacte voorwaarden op de site van de bank moet kijken. Dat lijkt mij wel voldoende.quote:Op donderdag 15 januari 2009 13:08 schreef hp38guser het volgende:

Wat ik ook erg handig zou vinden als in de startpost van de depositio's ook de minimale inlegbedragen worden toegevoegd? Zo lopen deze bedragen nogal uiteen.

Bij Credit Europe is dat momenteel €2500, bij de ATBank zelfs €5000.

| 1 2 3 4 5 6 7 8 9 10 | 3 en 6 maanden 5,50% 5,10% 9 maanden 5,70% 5,15% 1 jaar 5,70% 5,25% 2 en 3 jaar 5,90% 5,30% 4 jaar 5,90% 5,35% 5 jaar 6,00% 5,35% 6 en 7 jaar 6,00% 5,40% 8 en 9 jaar 6,00% 5,45% 10 jaar 6,00% 5,50% |

[ Bericht 19% gewijzigd door #ANONIEM op 15-01-2009 17:16:31 ]

Credit Europe Bank

Top-Interest Rekening - 5,25% » 5,00%

Termijndeposito (3 maanden) - 5,00% » 4,25%

Termijndeposito (6 maanden) - 5,25% » 4,50%

Termijndeposito (9 maanden) - 5,25% » 4,50%

Termijndeposito (1 jaar) - 5,50% » 5,00%

Termijndeposito (2 jaar) - 5,75% » 5,50%

Termijndeposito (3 jaar) - 5,70% » 5,00%

Termijndeposito (4 jaar) - 5,70% » 4,75%

Termijndeposito (5 jaar) - 5,65% » 4,75%

Had verwacht dat ze met Moneyou en NIBC zouden blijven concurreren.

Top-Interest Rekening - 5,25% » 5,00%

Termijndeposito (3 maanden) - 5,00% » 4,25%

Termijndeposito (6 maanden) - 5,25% » 4,50%

Termijndeposito (9 maanden) - 5,25% » 4,50%

Termijndeposito (1 jaar) - 5,50% » 5,00%

Termijndeposito (2 jaar) - 5,75% » 5,50%

Termijndeposito (3 jaar) - 5,70% » 5,00%

Termijndeposito (4 jaar) - 5,70% » 4,75%

Termijndeposito (5 jaar) - 5,65% » 4,75%

Had verwacht dat ze met Moneyou en NIBC zouden blijven concurreren.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Mwah, als ze die 5,00% kunnen houden dan blijft het een uitstekende rente. De inflatie gaat richting nul dit jaar. En Wouter Bos betaalt nog maar 1,5% !

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Jammer dat CEB inderdaad niet 5,1% biedt. Dit geeft toch aan dat de banken heel graag naar beneden willen qua rente. Anders hadden ze wel 0,1% meer geboden om toch de hoogste te zijn.

Ook snap ik de rente van de langlopende deposito's niet echt. Hoe langer de looptijd, hoe minder ze bieden. Bij veel andere banken (bijv. NIBC) is het juist omgekeerd.

Ook snap ik de rente van de langlopende deposito's niet echt. Hoe langer de looptijd, hoe minder ze bieden. Bij veel andere banken (bijv. NIBC) is het juist omgekeerd.

Op naar de nul %. weer naar de de oude situatie waarin spaarder worden afgescheept. En maar winst maken

Meer doe ik niet want ik heb wel wat reserve voor snelle boetevrije opname nodig.

Nu is het afwachten of er nog een rente correctie van de centrale banken komt.

Ik denk het wel al zal dat pas laat in de zomer zijn na de halfjaar cijfers.

In Maart zal de ECB de rente ongetwijfeld nog wel verder laten dalen, dus zelfs nu is een deposito van pak hem beet 2 jaar (in bovenstaande CEB of NIBC voorbeeld) een prima financiele beslissing gezien de inflatie momenteel minimaal net zo hard meedaald.

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Vandaag brief terug met rekening en klantnummer, maar niet met inlog code ...quote:Op woensdag 14 januari 2009 15:29 schreef One_conundrum het volgende:

[..]

Een maand geleden en nog steeds niets gehoord... Gaat dat nog lang duren dan?

Die wordt apart opgestuurd

"Vanity, definitely my favorite sin. . . ."

Nou, het valt mee. Zojuist twee deposito's afgesloten bij NIBC. Net op tijd, voordat ze de rente maandag verlagen.quote:Op zaterdag 10 januari 2009 10:36 schreef k_man het volgende:

Shit.... in de paar dagen die het duurt om een deposito bij Moneyou af te kunnen sluiten hebben ze de rente verlaagd.En als ik het nu ergens anders probeer zul je zien dat tegen die tijd ook daar de rente omlaag gegaan is. Blegh.

Wel irritant dat je op hun site geen overzicht kunt zien van je deposito's. Ik kan nergens vinden hoe lang ze nog lopen, tegen welke rente, etc. Of kijk ik niet goed?

Dat is toch niet meer dan logisch?quote:Op vrijdag 16 januari 2009 21:20 schreef One_conundrum het volgende:

[..]

Vandaag brief terug met rekening en klantnummer, maar niet met inlog code ...

Die wordt apart opgestuurd

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ik zit nog steeds te wachten op de bodem in aandelen

Dus ik kan mijn geld helaas niet vastzetten en ben afhankelijk van variabele rente. Helaas wat lager, maar ik zie dat als een vorm van 'opportunity cost'.

Nu moet het natuurlijk niet te lang gaan duren voordat die bodem komt

Dus ik kan mijn geld helaas niet vastzetten en ben afhankelijk van variabele rente. Helaas wat lager, maar ik zie dat als een vorm van 'opportunity cost'.

Nu moet het natuurlijk niet te lang gaan duren voordat die bodem komt

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het moet eerst verwerkt worden. De volgende dag komt er een deposito met je bedrag te staan met daarnaast een loopde, in hetzelfde venster als waar je gewone spaarrekening zich nu bevindt.quote:Op vrijdag 16 januari 2009 21:32 schreef k_man het volgende:

[..]

Nou, het valt mee. Zojuist twee deposito's afgesloten bij NIBC. Net op tijd, voordat ze de rente maandag verlagen.

Wel irritant dat je op hun site geen overzicht kunt zien van je deposito's. Ik kan nergens vinden hoe lang ze nog lopen, tegen welke rente, etc. Of kijk ik niet goed?

Klik op het loepje en je ziet de info, voila.

Hallo, ik ben echt een zeer beginnende spaarder.

Ik wil komende tijd wat geld gaan sparen tegen een betere rente dan ik nu heb (3.5% bij DSBBANK)

ik heb een paar vraagjes

1: Wat is het verschil in rente uitbetalingen, sommige banken doen het eens per jaar, sommige twee keer, en sommige maandelijks?

2: Stel ik sluit een spaarreking bij moneyou. Hoevaak krijg ik dan rente erbij?

Alvast bedankt voor het antwoord op deze noobvragen

Ik wil komende tijd wat geld gaan sparen tegen een betere rente dan ik nu heb (3.5% bij DSBBANK)

ik heb een paar vraagjes

1: Wat is het verschil in rente uitbetalingen, sommige banken doen het eens per jaar, sommige twee keer, en sommige maandelijks?

2: Stel ik sluit een spaarreking bij moneyou. Hoevaak krijg ik dan rente erbij?

Alvast bedankt voor het antwoord op deze noobvragen

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Moneyou keert per kwartaal rente uit. NIBC en CreditEurope bijvoorbeeld doen dit per jaar. Daarnaast valuteert Moneyou op de boekdatum, NIBC en CE doen dit de dag erna. Met de huidige rentestanden is Moneyou waarschijnlijk de beste keuze.quote:Op zaterdag 17 januari 2009 01:26 schreef oinkoink12 het volgende:

Hallo, ik ben echt een zeer beginnende spaarder.

Ik wil komende tijd wat geld gaan sparen tegen een betere rente dan ik nu heb (3.5% bij DSBBANK)

ik heb een paar vraagjes

1: Wat is het verschil in rente uitbetalingen, sommige banken doen het eens per jaar, sommige twee keer, en sommige maandelijks?

2: Stel ik sluit een spaarreking bij moneyou. Hoevaak krijg ik dan rente erbij?

Alvast bedankt voor het antwoord op deze noobvragen

Maar dat snap ik dus niet.quote:Op zaterdag 17 januari 2009 01:49 schreef OswaldDeformed het volgende:

[..]

Moneyou keert per kwartaal rente uit. NIBC en CreditEurope bijvoorbeeld doen dit per jaar. Daarnaast valuteert Moneyou op de boekdatum, NIBC en CE doen dit de dag erna. Met de huidige rentestanden is Moneyou waarschijnlijk de beste keuze.

Stel ik heb 1000 euro bij MY, per kwartaal rente 50 euro, dus dan heb ik +- 200 euro rente

Als ik dus 1000 bij CE zet krijg ik maar 1 keer per jaar 50 euro?

Of snap ik het echt niet.

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

dubbel

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Uitkeren en berekenen is niet hetzelfde. Duss uuuh. het wordt per dag berekend. Op jaarbasis (indien zelfde rente) maakt het qua bedrag niet uitdacht ik...quote:Op zaterdag 17 januari 2009 13:06 schreef oinkoink12 het volgende:

[..]

Maar dat snap ik dus niet.

Stel ik heb 1000 euro bij MY, per kwartaal rente 50 euro, dus dan heb ik +- 200 euro rente

Als ik dus 1000 bij CE zet krijg ik maar 1 keer per jaar 50 euro?

Of snap ik het echt niet.

"Vanity, definitely my favorite sin. . . ."

Of je de rente nu per jaar, per kwartaal of zelfs per maand uitgekeerd krijgt maakt trouwens niks uit, de rente die er aangegeven staat is de effectieve rente (rente die je per jaar krijgt, inclusief eventuele rente-over-rente).

MoneYou is trouwens een prima keuze voor nu, ze bieden op dit moment samen met NIBC de hoogste rente. Zeer waarschijnlijk gaan ze wel dalen, maar dat gaan de andere banken ook nog wel een keer doen; welke over een maand de aanbieder met de hoogste rente is valt niet te zeggen. Als MoneYou toch heel ver zou gaan dalen, terwijl NIBC en/of CEB dit niet gaan doen, dan kun je altijd nog overwegen om daar ook een rekening te openen. Om meerdere rekeningen aan te houden is trouwens altijd een verstandige keuze, mocht er wat gebeuren dan zit je iig niet 3 maanden zonder spaargeld.

Als je je spaargeld een jaartje kan missen, dan is een termijndeposito zeker het overwegen waard.

MoneYou is trouwens een prima keuze voor nu, ze bieden op dit moment samen met NIBC de hoogste rente. Zeer waarschijnlijk gaan ze wel dalen, maar dat gaan de andere banken ook nog wel een keer doen; welke over een maand de aanbieder met de hoogste rente is valt niet te zeggen. Als MoneYou toch heel ver zou gaan dalen, terwijl NIBC en/of CEB dit niet gaan doen, dan kun je altijd nog overwegen om daar ook een rekening te openen. Om meerdere rekeningen aan te houden is trouwens altijd een verstandige keuze, mocht er wat gebeuren dan zit je iig niet 3 maanden zonder spaargeld.

Als je je spaargeld een jaartje kan missen, dan is een termijndeposito zeker het overwegen waard.

Na een jaar heb je bij MoneYou € 51 (5,1% rente) en bij CEB € 50 (5,0% rente). De rente is de effectieve rente, dus wat je op jaarbasis krijgt.quote:Op zaterdag 17 januari 2009 13:06 schreef oinkoink12 het volgende:

[..]

Maar dat snap ik dus niet.

Stel ik heb 1000 euro bij MY, per kwartaal rente 50 euro, dus dan heb ik +- 200 euro rente

Als ik dus 1000 bij CE zet krijg ik maar 1 keer per jaar 50 euro?

Of snap ik het echt niet.

5,1% effectieve rente is gelijk aan 1,215% rente per kwartaal ((1,051^0,25)-1). Voorbeeld van MoneYou met € 1000 inleg tegen 5,1% rente:

1 jan. € 1000 (je begininleg)

1 april € 1012,51 (+1,251% rente)

1 juli € 1025,18 (+1,251% rente)

1 okt. € 1038,01 (+1,251% rente)

1 jan. € 1051 (+1,251% rente)

En zie, je hebt na een jaar 5,1% rente ontvangen.

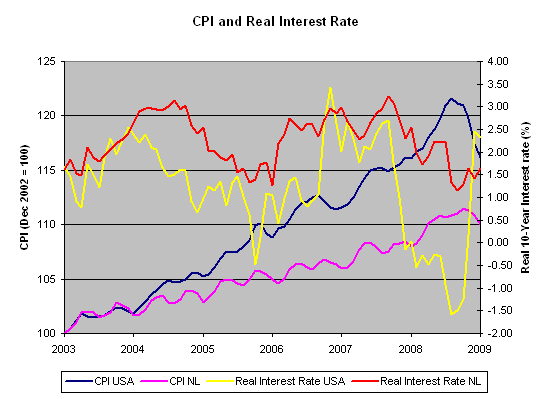

Voor de liefhebbers heb ik even een plaatje gemaakt met de Consumer Price Index (CPI) en de reele rente (= rente min inflatie) gebaseerd op de 10-jaar staatsobligatie, voor zowel Nederland als de Verenigde Staten.

Het is duidelijk te zien dat de CPI in de USA scherp is gedaald (deflatie) en daardoor is ondanks de nominale rentedaling de reele rente zelfs gestegen. In Nederland zien we nog geen echte deflatie, maar Nederland loopt kwa economische cyclus doorgaans achter op de USA dus ook in NL zullen we nog wel verder dalen.

Note: voor wie het nog niet had uitgevogeld, voor aflezen van de CPI gebruik je de linker schaal, voor de reele rente de rechter schaal.

Het is duidelijk te zien dat de CPI in de USA scherp is gedaald (deflatie) en daardoor is ondanks de nominale rentedaling de reele rente zelfs gestegen. In Nederland zien we nog geen echte deflatie, maar Nederland loopt kwa economische cyclus doorgaans achter op de USA dus ook in NL zullen we nog wel verder dalen.

Note: voor wie het nog niet had uitgevogeld, voor aflezen van de CPI gebruik je de linker schaal, voor de reele rente de rechter schaal.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ze verwachten dat de rente gaat dalen(dat doet die al)quote:Op vrijdag 16 januari 2009 11:48 schreef dyna18 het volgende:

Ook snap ik de rente van de langlopende deposito's niet echt. Hoe langer de looptijd, hoe minder ze bieden. Bij veel andere banken (bijv. NIBC) is het juist omgekeerd.

Als ik het goed begrijp, en hoe het mij is uitgelegd zit dat als volgt:

Rente (kort)

2008 - 2009 - 2010 - 2011 - 2012

..10...-..9......-...8.....-...7.....-..6...

Rente (lang) (deposito, bast voor een paar jaar)

2008 - 2009 - 2010 - 2011 - 2012

....8...-....8....-...8.....-...8.....-...8...

Dus de rente voor de vrij opneembare rekeningen daalt, en de langlopende rente is al aangepast op toekomstige daling.

Of dit nou de echte reden is dat moet één van de economen maar conformeren, voor mij kwam het op zich wel logisch over

Tja zo'n vastzittende rekening is niet echt iets voor mij, omdat ik pas sinds kort een hoop geld verdien, en dus net 2 maanden ben mbegonnen met sparen

[b]Op zaterdag 3 juni 2006 18:14 schreef Dirktator het volgende:[/b]

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Zelden zoeen hendig sjieke OP meegemaakt! :D

[quote][b]Op woensdag 14 juni 2006 20:41 schreef Jeff1981 het volgende:[/b]

En met 2 handen heb je al een trio :P

Kan iemand even proberen in te loggen op de NIBC-direct?

Mij lukt het niet...

Mij lukt het niet...

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Dank je wel!quote:

Ik stuur ze meteen een mail.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Godverju zeg. Ik zat nog voor de zekerheid te denken over een korte termijndeposito bij CEB, maar nu die ook al gedaald zijn is dat ook al niet meer aantrekkelijk.

Zerg schreef:

1/1 is 1. 2/2 is 2. Basisschool breuken.

1/1 is 1. 2/2 is 2. Basisschool breuken.

Er vanuit gaande dat de rentes gaan dalen dit jaar is een korte termijn deposito zeker de moeite waard.quote:

Godverju zeg. Ik zat nog voor de zekerheid te denken over een korte termijndeposito bij CEB, maar nu die ook al gedaald zijn is dat ook al niet meer aantrekkelijk.

quote:Op zondag 18 januari 2009 23:39 schreef Dennis101 het volgende:

[..]

Er vanuit gaande dat de rentes gaan dalen dit jaar is een korte lange termijn deposito zeker de moeite waard.

Op dinsdag 7 juni 2016 23:04 Papierversnipperaar het volgende:

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

Yapı Kredi Bank

Euro-Plus Spaarrekening - 4,50% » 4,00%

Euro-Plus Deposito (1 maand) - 5,10% » 3,50%

Euro-Plus Deposito (3 maanden) - 5,20% » 4,10%

Euro-Plus Deposito (6 maanden) - 5,30% » 4,50%

Euro-Plus Deposito (1 jaar) - 5,70% » 5,00%

Euro-Plus Deposito (2 jaar) - 5,75% » 5,00%

Euro-Plus Deposito (3 jaar) - 5,75% » 5,00%

Euro-Plus Spaarrekening - 4,50% » 4,00%

Euro-Plus Deposito (1 maand) - 5,10% » 3,50%

Euro-Plus Deposito (3 maanden) - 5,20% » 4,10%

Euro-Plus Deposito (6 maanden) - 5,30% » 4,50%

Euro-Plus Deposito (1 jaar) - 5,70% » 5,00%

Euro-Plus Deposito (2 jaar) - 5,75% » 5,00%

Euro-Plus Deposito (3 jaar) - 5,75% » 5,00%

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

we gaan dus echt richting de 0%quote:Op maandag 19 januari 2009 14:05 schreef Aether het volgende:

Yapı Kredi Bank

Euro-Plus Spaarrekening - 4,50% » 4,00%

Euro-Plus Deposito (1 maand) - 5,10% » 3,50%

Euro-Plus Deposito (3 maanden) - 5,20% » 4,10%

Euro-Plus Deposito (6 maanden) - 5,30% » 4,50%

Euro-Plus Deposito (1 jaar) - 5,70% » 5,00%

Euro-Plus Deposito (2 jaar) - 5,75% » 5,00%

Euro-Plus Deposito (3 jaar) - 5,75% » 5,00%

Op dinsdag 7 juni 2016 23:04 Papierversnipperaar het volgende:

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

En waarom staat Groot Brittannië er niet tussen? Alleen al het drugs geld dat door HSBC is witgewassen levert dat land een ereplaats op.

Website ware Islam: http://harun-yahya.net/

Dat zie ik nou ook weer niet gebeuren, misschien dat de rentestunters binnen enkele maanden rond de 3%-3,5% zullen zitten, maar veel lager verwacht ik het niet. De grootbanken zullen dan wel weer naar de 2% kruipen.quote:

Check, staat heerlijk 3 jaar vast tegen 5.9%quote:Op vrijdag 16 januari 2009 20:31 schreef DIGGER het volgende:

In Maart zal de ECB de rente ongetwijfeld nog wel verder laten dalen, dus zelfs nu is een deposito van pak hem beet 2 jaar (in bovenstaande CEB of NIBC voorbeeld) een prima financiele beslissing gezien de inflatie momenteel minimaal net zo hard meedaald.

ウプピエ 八十三 << u-pu-pi-e hachi-ju-san, ik denk ik zeg het er maar ff bij :P

Het gekke is dat ik nu net nog inlogde op de NIBC en ik nog steeds 5,7% voor 9 maanden vast kan krijgen...meteen maar gedaan...

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”