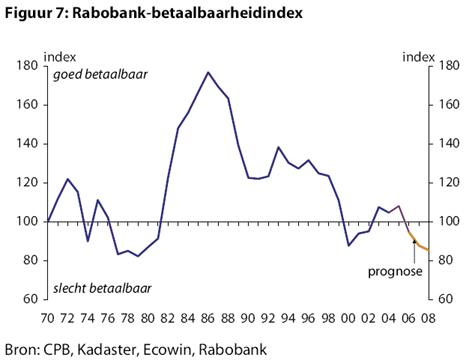

De betaalbaarheid van een gemiddelde koopwoning voor een gezin met een gemiddeld huishoudinkomen in Nederland wordt door de Rabobank gemeten aan de hand van de Rabobank-betaalbaarheidindex. Een indexwaarde van meer dan 100 wil zeggen dat de bruto maandlasten minder dan 30% van het bruto inkomen bedragen, waarbij wordt uitgegaan van een gemiddeld gezinsinkomen en een gemiddeld geprijsde woning. Bij een waarde minder dan 100 is de woning zonder inzet van eigenvermogen slecht betaalbaar.

Kijk eens naar 1976 en 1981. De 5-jaars rente steeg, maar de huizen werden veel beter betaalbaar. De stijging van de rente kon destijds niet op tegen de daling van de huizenprijzen. Waarom zou dat niet opnieuw kunnen gebeuren?

Wie verwachten dit nog meer?

Iedereen behalve de Rabobank en minister Bos

De reactie van de banken op dit soort doemscenario's

Wat denken jullie dat er gaat gebeuren?

De laatste keer dat sprake was van een snelle prijsontwikkeling zoals de afgelopen jaren, was midden jaren 70. De prijsstijgingen waren eind jaren 70 zo ver doorgestegen dat de betaalbaarheid onder druk kwam te staan. De economie verslechterde daarnaast en de werkeloosheid steeg aanzienlijk vanwege de recessie waar Nederland zich in bevond. Huishoudens kwamen hierdoor in betalingsproblemen terecht, waardoor zij genoodzaakt waren hun huis te verkopen.

Aangezien vele gezinnen tegelijk in de problemen kwamen ontstond een overaanbod van woningen wat begin jaren 80 een forse prijsdaling tot gevolg had. Men sprak van een zogeheten ‘luchtbel’ in de woningmarkt die was doorgeprikt.

De jaren 1973-1982, waarin het prijsverloop in twee perioden uiteenvalt, die echter sterk met elkaar samenhangen. De eerste periode loopt van 1972 tot aan de tweede helft van 1978 en wordt in alle jaren gekenmerkt door een zeer forse gemiddelde prijsstijging. Zo bedroeg de gemiddelde jaarlijkse nominale prijsstijging in deze periode maar liefst 20%, met uitschieters van 29% in 1976 en 40% in 1977. Op het hoogtepunt van de nominale prijsontwikkeling in de tweede helft van 1978 wordt uiteindelijk een gemiddelde nominale prijs bereikt van ƒ 201.800,-; een niveau dat pas in de eerste helft van 1993 geëvenaard zou worden.

In reële termen bedraagt de gemiddelde verkoopprijs ƒ 292.700. Dit bedrag is nog altijd 15% hoger dan de prijs die eind 1998 bereikt werd. In de daaropvolgende periode uit de tweede fase die in de tweede helft van 1978 aanvangt en doorloopt tot aan 1983, nemen de nominale prijzen jaarlijks weer af met gemiddeld 31%, waarbij een dieptepunt wordt bereikt van ƒ 137.300,- in de tweede helft van 1982.

Ook in deze periode is de afname gelijkmatig. De recessie op de markt vankoopwoningen duurt in totaal vier jaar.

De derde fase in het prijsverloop van koopwoningen betreft een korte periode van drie jaar en bestrijkt de jaren 1983-1985. In deze periode stabiliseren de nominale prijzen zich, terwijl reëel gezien de prijzen nog wat verder zakken tot ongeveer het niveau van 1972.

Op dit moment is er volop discussie of er wederom sprake is van een luchtbel in de woningmarkt. De meest gehoorde mening van de ‘experts’ is dat een prijscorrectie op de korte termijn niet te verwachten is.

bron: oa prof. dr. P.J. (Peter) Boelhouwer

quote:Hier sluit ik me bij aan.Op vrijdag 30 mei 2008 15:28 schreef HiZ het volgende:

weet ik veel ... ik heb een mini hypotheek en hou me verder niet zo heel erg bezig met de waarde van huizen... je moet toch ergens wonen..

quote:Hij heeft de illusie dat hij dan wel een huis kan kopen maar wie zegt dat dit dan opeens wel zo is?Op vrijdag 30 mei 2008 15:36 schreef GBA het volgende:

Waarom houd jij je er eigenlijk zo druk mee bezig TS? Welk stiekem, onzuiver belang heb je bij het instorten van de huizenmarkt?

TS zit vast op een zolderkamertje bij paps en mams te wachten tot de boel in elkaar stort

Maar ik ben het wel met je eens!

Mensen, bekijk in deze volgorde:

*De Leugen Regeert: de financiële crisis is ernstig en effecten wereldwijd

*Financieel journalist Willem Middelkoop: "Hele economische systeem kan ploffen"

*vastgoedzeepbel strip (hier wordt al jaren voor gewaarschuwd!)

*Moeten huizenbezitters in Nederland zich ook zorgen maken?

Zie volgende posting

*Kredietkrisis en vastgoedzeepbel

*De Nederlandse huizenmarkt begint scheurtjes te vertonen

*Mensen komen in de problemen door te dure woningen

Veel kijkplezier!

Hoe zit het heden ten dage met het aanbod op de nederlandse woningmarkt als we deze vergelijken met eind jaren 70 begin jaren 80.

http://www.huizenhype.nl/statistieken_huizenaanbod.php

Er staan bijna 155000 huizen te koop.

quote:Tja economische groei en inflatie is niet gelijk aan arbiedsmarkt. In 1978 werden mensen aan de lopende band werkloos, dat gaat de komende decennia niet gebeuren wegens afnemende arbeidsparticipatie doordat de babyboom generatie met pensioen gaan.Op vrijdag 30 mei 2008 15:54 schreef vastgoedzeepbel het volgende:

Nog wel. En daarom gebeurd er ook nog bijna niets. Maar wat zijn de verwachtingen?

Zodra die overlijden komt er sowieso wel een prijscorrectie doordat het aanbod woningen sterk zal stijgen. Dus als 'de huizenmarkt' het nog een jaartje of 10 volhoudt.....

Alles draait erom dat de bevolking de leugens van de banken en minister Bos blijven geloven, zodat er geen onrust ontstaat.

quote:Ja maar wat zegt de hoeveelheid huizen die te koop staan tov van de vraag.Op vrijdag 30 mei 2008 15:46 schreef vastgoedzeepbel het volgende:

Er is nu net als toen voldoende aanbod :

http://www.huizenhype.nl/statistieken_huizenaanbod.php

Er staan bijna 155000 huizen te koop.

http://www.ey.nl/download(...)woningmarkt_2002.pdf

Een rapport van ernst en young over een structureel tekort van 200.000 woon eenheden.

quote:Is dat zo? De erfenissen van de grijze golf komt bij ons terecht en wij financieren er onze huizen weer door.Op vrijdag 30 mei 2008 15:59 schreef Swetsenegger het volgende:

Zodra die overlijden komt er sowieso wel een prijscorrectie doordat het aanbod woningen sterk zal stijgen. Dus als 'de huizenmarkt' het nog een jaartje of 10 volhoudt.....

quote:Geloof je echt dat het zo werkt?Op vrijdag 30 mei 2008 16:23 schreef Basp1 het volgende:

[..]

Is dat zo? De erfenissen van de grijze golf komt bij ons terecht en wij financieren er onze huizen weer door.

quote:Maar er is dan nog steeds voldoende aanbod. Dus waarom zou de prijs nog stijgen?Op vrijdag 30 mei 2008 16:23 schreef Basp1 het volgende:

[..]

Is dat zo? De erfenissen van de grijze golf komt bij ons terecht en wij financieren er onze huizen weer door.

quote:Blijkbaar zijn er dus te weinig woning beschikbaar die mensen willen hebben. Dat zal uiteindelijk dan toch zijn weerslag op de prijs moeten hebben.Op vrijdag 30 mei 2008 16:22 schreef Basp1 het volgende:

[..]

Ja maar wat zegt de hoeveelheid huizen die te koop staan tov van de vraag.

http://www.ey.nl/download(...)woningmarkt_2002.pdf

Een rapport van ernst en young over een structureel tekort van 200.000 woon eenheden.

quote:Omdat men blijft scheiden, of sterker nog, niet eens meer gaan trouwen, steeds vroeger een huis menen te moeten kunnen kopen, inflatie etc. etc. etc.Op vrijdag 30 mei 2008 16:27 schreef Swetsenegger het volgende:

[..]

Maar er is dan nog steeds voldoende aanbod. Dus waarom zou de prijs nog stijgen?

quote:Leuk... als er dan nog steeds voldoende aanbod is.....Op vrijdag 30 mei 2008 16:29 schreef bleiblei het volgende:

[..]

Omdat men blijft scheiden, of sterker nog, niet eens meer gaan trouwen, steeds vroeger een huis menen te moeten kunnen kopen, inflatie etc. etc. etc.

De babyboom generatie is GROOT he

Ge wit oit noit nie en zal het nooit zeker weten ook

quote:Ja klopt...Op vrijdag 30 mei 2008 16:30 schreef Swetsenegger het volgende:

[..]

Leuk... als er dan nog steeds voldoende aanbod is.....

De babyboom generatie is GROOT he

Maar de huizenprijzen gaan echt niet daardoor in elkaar zakken de komende 25 jaar

quote:Als de bevolking daadwerkelijk gaat krimpen als de babyboomers bij bosjes neer gaan vallen, dan zou je verhaal nog kunnen kloppen. Maar dat weet ik niet zeker.Op vrijdag 30 mei 2008 16:30 schreef Swetsenegger het volgende:

Leuk... als er dan nog steeds voldoende aanbod is.....

De babyboom generatie is GROOT he

quote:Geen éen econoom weet hoe de economie globaal werkt, dus Ik weet het niet, weet jij het.

Ik weet wel dat ik mijn appartement een gedeeltelijk gefinancierd heb met een erfenis, hierdoor maar 2* mijn jaarsalaris als hypotheek heb hoeven te nemen.

De TS vind ik alleen een beetje dom en kortzichtig waardoor ik me afvraag wat ie in godsnaam wil bereiken met die bullshit die hij verspreidt.

quote:Waarom niet meteen voor 30 jaar, 1/2 jaar gelden was het verchil tussen 10 en 20 en 30 jaar steeds maar 0.1%.Op vrijdag 30 mei 2008 16:38 schreef bleiblei het volgende:

Ik heb overigens geen belang in deze discussie, huis is net verkocht en gekocht, hypotheek offerte staat voor de komende 10 jaar vast en wat er over 10 jaar qua rente staat maak ik me niet zo heel druk om, omdat het spaardeel toch de grootste klappen kan opvangen (als die er zijn).

quote:Nu 0,4%Op vrijdag 30 mei 2008 16:42 schreef Basp1 het volgende:

[..]

Waarom niet meteen voor 30 jaar, 1/2 jaar gelden was het verchil tussen 10 en 20 en 30 jaar steeds maar 0.1%.

Half jaar geleden was 30 jaar vast 5,4%.

Momenteel is het 6%

Bij de Rabobank overigens. Andere grote fatsoenlijke instellingen zitten hoger.

Ik vertel iets wat velen niet weten of niet willen weten.

quote:Je zaait wel paniek.Op vrijdag 30 mei 2008 16:47 schreef vastgoedzeepbel het volgende:

Waarom paniekzaaier? Ik zaai geen paniek.

Ik vertel iets wat velen niet weten of niet willen weten.

Maar waarom wil je zo graag dat iedereen weet dat het helemaal mis gaat?

quote:Ik heb bij de postbank 30 jaar vast voor 5.1% wel inclusief 0.2% of 0.3 % korting omdat er nog wat ander financiele producten daar lopen.Op vrijdag 30 mei 2008 16:47 schreef bleiblei het volgende:

[..]

Nu 0,4%.

Half jaar geleden was 30 jaar vast 5,4%.

Momenteel is het 6%.

Bij de Rabobank overigens. Andere grote fatsoenlijke instellingen zitten hoger.

quote:Dat is wel lekkerOp vrijdag 30 mei 2008 16:49 schreef Basp1 het volgende:

[..]

Ik heb bij de postbank 30 jaar vast voor 5.1% wel inclusief 0.2% of 0.3 % korting omdat er nog wat ander financiele producten daar lopen.

Ik ga gewoon dit jaar een huis kopen, gezever

Daarnaast is de gehele huurmarkt zo verziekt dat er voor de normaal hoogopgeleide starter op de woonmarkt niks te kiezen valt. Die moeten kopen als ze ergens willen gaan wonen.

quote:Nee hoor gewoon 5 jaar van te voren je in alle grote steden in de randstad, veluwe en brabant inschrijven dan kun je misschien nog wel wat huren bij een woning bouw vereniging.Op vrijdag 30 mei 2008 17:01 schreef HarryP het volgende:

Daarnaast is de gehele huurmarkt zo verziekt dat er voor de normaal hoogopgeleide starter op de woonmarkt niks te kiezen valt. Die moeten kopen als ze ergens willen gaan wonen.

quote:Klopt, maar je vergeet 1 heel belangrijk iets: zolang je niet verkoopt daalt de waarde van je huis geen cent. En in de praktijk is gebleken dat na 30 jaar altijd de prijs gelijk of hoger is. Ook na een crash.Op vrijdag 30 mei 2008 17:09 schreef vastgoedzeepbel het volgende:

Er moet helemaal niets. Maar als de huizenmarkt instort moet je wel blijven betalen voor de woning waar je dan in zit, dat moet wel. Door de onderwaarde wordt het dan onmogelijk om een ander huis te kopen.

quote:Dat klopt ook.Op vrijdag 30 mei 2008 17:27 schreef thaduck het volgende:

[..]

Klopt, maar je vergeet 1 heel belangrijk iets: zolang je niet verkoopt daalt de waarde van je huis geen cent. En in de praktijk is gebleken dat na 30 jaar altijd de prijs gelijk of hoger is. Ook na een crash.

quote:Andere tijd, andere situatie. Ten eerste was de stijging in de jaren 70 aanzienlijk hoger dan de stijging eind jaren 90. De laatste jaren ligt de stijging in NL gemiddeld ongeveer op 4-5%.Op vrijdag 30 mei 2008 15:31 schreef vastgoedzeepbel het volgende:

De laatste keer dat sprake was van een snelle prijsontwikkeling zoals de afgelopen jaren, was midden jaren 70.

Ten tweede is er in de jaren 70 meer gebouwd dan in de afgelopen periode.

quote:Cijfers die we thans niet kennen, integendeel. We hebben lage werkloosheid en de economie draait behoorlijk.De economie verslechterde daarnaast en de werkeloosheid steeg aanzienlijk vanwege de recessie waar Nederland zich in bevond. Huishoudens kwamen hierdoor in betalingsproblemen terecht, waardoor zij genoodzaakt waren hun huis te verkopen.

quote:Aantal gedwongen verkopen is momenteel niet hoog (ong. 1000 per jaar) en zelfs dalende.Aangezien vele gezinnen tegelijk in de problemen kwamen

quote:Kun je nagaan. De uitschieter lag in de meest recente snelstijgende periode op nog niet eens 20%.Zo bedroeg de gemiddelde jaarlijkse nominale prijsstijging in deze periode maar liefst 20%, met uitschieters van 29% in 1976 en 40% in 1977.

quote:Precies.Op dit moment is er volop discussie of er wederom sprake is van een luchtbel in de woningmarkt. De meest gehoorde mening van de ‘experts’ is dat een prijscorrectie op de korte termijn niet te verwachten is.

Kijk tegenargumenten ipv geschreeuw.

maar:

- toen waren de hypotheken nog afgesloten op één salaris

- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

- er spaart bijna niemand meer, vooral niet binnen de kwetsbare groepen (Er staat 2x zoveel uit aan hypotheken dan dat er spaargeld is)

-De economie draait nu nog goed en het aantal werkelozen is extreem laag. Dat kan alleen maar slechter worden

Nederlanders hebben gewoon te hoge schulden.

[ Bericht 0% gewijzigd door vastgoedzeepbel op 31-05-2008 07:53:14 ]

quote:- Toen was de hypotheekrente nog 12%.Op vrijdag 30 mei 2008 23:34 schreef vastgoedzeepbel het volgende:

@DS4

Kijk tegenargumenten ipv geschreeuw.

maar:

- toen waren de hypotheken nog afgesloten op één salaris

- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

- er spaart bijna niemand meer, vooral niet binnen de kwetsbare groepen (Er staat 2x zoveel uit aan hypotheken dan er spaargeld is)

-De economie draait nu nog goed en het aantal werkelozen is extreem laag. Dat kan alleen maar slechter worden

Nederlanders hebben gewoon te hoge schulden.

- De kwetsbare groepen die niet spaart krijgt over het algemeen ook geen hypotheek.

Meeste huiseigenaren, zeker met tophypotheken, hebben rentes vastgezet. Degene met variabele rente vangen nu klappen inderdaad van 3 naar 5% bijv, maar daarvan hebben de meesten variabel gekozen omdat ze deze tegenslag konden hebben. En ze hebben de afgelopen jaren aardig kunnen (be)sparen door de lage rentes.

Verder is in Nederland de vraag naar woningen altijd hoog, door bestemmingsplannen en milieubeperkingen is het aanbod nieuwe woningen nog steeds beperkt. En de laatste vrije stukjes in de randstad zijn nu echt wel volgebouwd.

Zorgwekkend zou het pas worden als mensen hypotheken sloten op 2 inkomens via een uitzendbureau met ploegendienst toeslagen, tegen variabele rente met lange looptijd en dikke korting in het eerste jaar.

Maar feit blijft is dat zolang je in je huis blijft wonen er niets aan de hand is. Waarom zou je er niet blijven, ergens anders kopen kan in nederland niet meer, huren is ook onbetaalbaar en dan heb je weer met woonduur te maken.

Tenslotte heb het volste vertrouwen in de EU en ECB om de rente laag te houden en de prijzen stabiel. Helaas helpt alleen dit kabinet er niet aan mee.

quote:Feit is dat verschillende deskundigen zeggen dat de Nederlanders eigenlijk per ratio inkomsten meer geld lenen dan de Amerikanen. Feit is ook dat per inkomsten de Nederlanders meer kwijt zijn aan vaste lasten/aflossing aan hun koopwoning.Op zaterdag 31 mei 2008 00:34 schreef Fer het volgende:

Maar feit blijft is dat zolang je in je huis blijft wonen er niets aan de hand is. Waarom zou je er niet blijven, ergens anders kopen kan in nederland niet meer, huren is ook onbetaalbaar en dan heb je weer met woonduur te maken.

Erg leuk hoor die laconieke houding van "zolang mensen in hun huis blijven zitten veranderd er niks met de woningmarkt". Maar als ze het niet meer kunnn betalen, dan moeten ze er toch echt uit.

Vebazingwekkend hoe vele Nederlanders hier zo laconiek zijn en een "ver van mijn bed" instelling hebben. Doet mij denken aan het experiment van de kikker in het langszaam kokende water.

quote:Volgens mij hebben we in de eurozone een hoge inflatie op dit moment en is een rentestijging eigenlijk niet te vermijdenOp zaterdag 31 mei 2008 00:34 schreef Fer het volgende:

Tenslotte heb het volste vertrouwen in de EU en ECB om de rente laag te houden en de prijzen stabiel. Helaas helpt alleen dit kabinet er niet aan mee.

quote:En dat is gratis zekerOp vrijdag 30 mei 2008 17:05 schreef Basp1 het volgende:

[..]

Nee hoor gewoon 5 jaar van te voren je in alle grote steden in de randstad, veluwe en brabant inschrijven dan kun je misschien nog wel wat huren bij een woning bouw vereniging.

[ Bericht 4% gewijzigd door #ANONIEM op 31-05-2008 08:36:53 ]

quote:Toen werkte ook meestal maar één van de partners, nu 2.Op vrijdag 30 mei 2008 23:34 schreef vastgoedzeepbel het volgende:

@DS4

Kijk tegenargumenten ipv geschreeuw.

maar:

- toen waren de hypotheken nog afgesloten op één salaris

- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

quote:Maar dat maakt niet uit want nu werken er ook gewoon 2. Het geld komt dus binnen en het maakt niet uit hoe.Op vrijdag 30 mei 2008 23:34 schreef vastgoedzeepbel het volgende:

- toen waren de hypotheken nog afgesloten op één salaris

quote:Tophypotheken waren er toen ook. Beleggingshypotheken (de kwalijke waar de maandlasten werden gedrukt door hoog ingeschatte opbrengsten van de aandelenportefeuille, die bij tegenvallende resultaten extra hoge lasten gaven) hebben al een klap gekregen begin deze eeuw en zijn nu al omgezet, of het leed is al geleden.- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

quote:De kwetsbare groepen hebben geen eigen woning iha. En NL is nog altijd een zeer spaarzaam volkje, ook al is het minder geworden. Desalniettemin: je MOET bij een aflossingsvrije hypotheek wel sparen om op einddatum minimaal de helft van het leenbedrag af te kunnen lossen (maar door inflatie is dat feitelijk overbodig).- er spaart bijna niemand meer, vooral niet binnen de kwetsbare groepen (Er staat 2x zoveel uit aan hypotheken dan dat er spaargeld is)

quote:Dat is wel heel erg "glas halfvol denken". Het gaat bij jou dan OF slecht, OF het zal alleen maar slechter gaan. Zo ken ik er nog één. De rente is gelet op de afgelopen jaren (en die vertegenwoordigen de geldmarkt van vandaag de dag) relatief hoog, dus heeft een goed kans op daling (dat is overigens ook zo, vanuit India en China komt er veel kapitaal op de markt de komende jaren).-De economie draait nu nog goed en het aantal werkelozen is extreem laag. Dat kan alleen maar slechter worden

quote:Gemiddeld heeft een NL gezin een positief eigen vermogen.Nederlanders hebben gewoon te hoge schulden.

quote:Dat denk ik ook niet, ik meen alleen dat het niet in de reden ligt. Misschien op deelmarkten een kleine correctie, maar zoals indertijd het instorten van de markt? Nee. Er is geen enkele aanleiding voor om dat te vermoeden.Op zaterdag 31 mei 2008 12:44 schreef vastgoedzeepbel het volgende:

Persoonlijk denk ik dat je wel heel erg naďef moet zijn om te denken dat huizenprijzen alleen kunnen stijgen.

Het is echt niet zo dat de huizen toen niets waard waren. In 2001 zei het OTB (otb.tudelft.nl) al dat de huizenprijzen te hoog waren.

[ Bericht 1% gewijzigd door vastgoedzeepbel op 31-05-2008 20:20:23 ]

quote:Nee, idd maar om er gelijk vanuit te gaan dat ze in elkaar zullen klappen is een ander verhaalOp zaterdag 31 mei 2008 12:44 schreef vastgoedzeepbel het volgende:

We zullen wel zien wat er het komende jaar gebeurd. Persoonlijk denk ik dat je wel heel erg naďef moet zijn om te denken dat huizenprijzen alleen kunnen stijgen.

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Ook al klapt de boel in elkaar.. ik weet wat mijn maandlasten zijn, en ik heb ruimte genoeg

We moeten toch wonen.

quote:De laatste keer dat ze hier een woning hebben gebouwd voor die prijs is 2003 geweest, met 850 gegadigde voor 5 woningen.Op zaterdag 31 mei 2008 15:04 schreef Revolution-NL het volgende:

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Dit is overigens in Amersfoort, lekker centraal

quote:En wat als je je baan kwijt raakt en werkeloos bent?Op zaterdag 31 mei 2008 15:04 schreef Revolution-NL het volgende:

Het zal mij een zorg zijn.

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Ook al klapt de boel in elkaar.. ik weet wat mijn maandlasten zijn, en ik heb ruimte genoeg

We moeten toch wonen.

"Een tweede grote piek was van 1978 tot en met 1981. De tweede oliecrisis brak uit en Nederland had ook nog eens last had van hardnekkige inflatie, stijgende overheidstekorten en een ververhitte huizenmarkt. De hypotheekrente beleefde zijn hoogtepunt in september 1981. De gemiddelde rente bedroeg toen 13,4%."

We staan er gelukkig nu veel beter voor, maar.. stel dat de rente naar 7% oploopt. Wat gebeurd er dan?

"Medio 2005 stond de rente op het historisch lage pijl van 3,4%. Vanaf dat moment zien we echter dat er een ommekeer heeft plaatsgevonden en dat de rentes stapje voor stapje omhoog zijn gekropen tot gemiddeld 5%. Historisch gezien is dit natuurlijk nog steeds laag, maar voor een groep mensen kan het wel degelijk impact hebben op de maandlasten, zowel in positieve als in negatieve zin. Sloot u in 1993 een hypotheek af met een rentevaste periode van 15 jaar tegen een rentepercentage van ruim 7%, dan gaat u nu maandelijks fors minder betalen. Maar koos u in 2003 voor een korte rentevaste periode van 5 jaar (gemiddelde rente bedroeg toen 3,8%), dan krijgt u nu te te maken met een rentestijging van meer dan 1% en dus ook met een stijging van de maandlasten."

quote:Daar staat tegenover dat als je huurt, je elk jaar geconfronteerd wordt met een stijging van je huur.Op zondag 1 juni 2008 07:53 schreef vastgoedzeepbel het volgende:

Maar koos u in 2003 voor een korte rentevaste periode van 5 jaar (gemiddelde rente bedroeg toen 3,8%), dan krijgt u nu te te maken met een rentestijging van meer dan 1% en dus ook met een stijging van de maandlasten."

quote:Dat is waar, maar als de hypotheekrente 2% stijgt zijn de gevolgen voor je maandlasten veel groter dan de gereguleerde kostenstijgingen op de huurmarkt.Op zondag 1 juni 2008 09:53 schreef Wombcat het volgende:

[..]

Daar staat tegenover dat als je huurt, je elk jaar geconfronteerd wordt met een stijging van je huur.

Als het straks fout gaat is het waarschijnlijk volgens vele weer de schuld van minister Bos.

quote:Bedenk dat de salarissen in Nederland lager zijn dan in de USA, werkgevers en werknemers zijn veel meer kwijt sociale premies. Daartegenover staat dat we hier beter beschermd zijn tegen baanverlies door ontslagrechten, ontslagvergoedingen en WW.Op zaterdag 31 mei 2008 03:24 schreef Demophon het volgende:

[..]

Feit is dat verschillende deskundigen zeggen dat de Nederlanders eigenlijk per ratio inkomsten meer geld lenen dan de Amerikanen. Feit is ook dat per inkomsten de Nederlanders meer kwijt zijn aan vaste lasten/aflossing aan hun koopwoning.

Erg leuk hoor die laconieke houding van "zolang mensen in hun huis blijven zitten veranderd er niks met de woningmarkt". Maar als ze het niet meer kunnn betalen, dan moeten ze er toch echt uit.

Het aantal ZZP'rs en gedetacheerden met variabel salaris op premie/bonus-systeem neemt wel toe, maar is nog niet significant groot.

Verlies van je baan is betekent niet zo snel teruggang in inkomen en goed opgeleide mensen komen meestal wel weer aan de bak. Verder is verhuizen voor mij niet zo snel een besparing met de huren in Nederland. handiger is het om bijvoorbeeld 1 van de 2 auto's te lozen en goedkoper boodschappen te doen.

Subprime hebben we hier ook wel, denk dan vooral aan uitzendwerk, zoals lassers, chauffeurs catering magazijnwerkers, fabriekswerkers enz. Als het minder gaat, vliegen ze als eerste eruit net als in de States. Zonder WW oid. Maar deze mensen hebben meestal geen koophuis met een DSB financiering met variabele rente. En als ze dit wel hebben gedaan, is het vinden van een goedkopere nieuwbouw woning of huiswoning niet zo makelijk als in de States.

quote:Lekker simpel gedacht. Als de huizenmarkt instort, daalt de prijs van je huis. Zit je voor niks te betalen..Op zaterdag 31 mei 2008 15:04 schreef Revolution-NL het volgende:

Het zal mij een zorg zijn.

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Ook al klapt de boel in elkaar.. ik weet wat mijn maandlasten zijn, en ik heb ruimte genoeg

We moeten toch wonen.

quote:Je woont nog steeds. Als je aflost is er weinig aan de hand.Op zondag 1 juni 2008 13:25 schreef RobertoCarlos het volgende:

[..]

Lekker simpel gedacht. Als de huizenmarkt instort, daalt de prijs van je huis. Zit je voor niks te betalen..

Volgens jouw redenatie betaal je ook voor niets als je huurt.

quote:Een koophuis is voor veel mensen ook een investering en daar heb je dan niets aan.Op zondag 1 juni 2008 13:27 schreef Wombcat het volgende:

[..]

Je woont nog steeds. Als je aflost is er weinig aan de hand.

Volgens jouw redenatie betaal je ook voor niets als je huurt.

Bedenk dat een huis in NL een schaars stuk grond is met daarop een duurzaam gebouwd huis wat er voorlopig wel blijft staan. Zolang we allemaal netjes de waterschapsbelasting betalen, anders loopt de boel onder.

US huizen zijn niet gebouwd op schaarse grond en ook niet duurzaam. Ze houden ook rekening mee dat bij de eerste beste cycloon het huis wordt meegenomen. (Here on this piece of grass stood my house/trailor).

Vraag me alleen af wat de gevolgen zijn voor de afnamen van de spaartegoeden en toename van schulden op de geldmarkt. Alhoewel, kapitaalverzekeringen, pensoenfonds en woekerpolissen ook leenbaar geld is voor de banken.

quote:Wat een stupide redenatieOp zondag 1 juni 2008 13:19 schreef draaijer het volgende:

Ach, je moet gewoon hard werken en dan een huis kopen. Mensen die niet willen werken, blijven maar lekker huren

quote:Je lijkt mijn zwager wel, ook zo'n zwart/wit VVD-erOp zondag 1 juni 2008 13:19 schreef draaijer het volgende:

Ach, je moet gewoon hard werken en dan een huis kopen. Mensen die niet willen werken, blijven maar lekker huren

quote:Gelukkig houden banken daar rekening mee met de berekeningen en in vijf jaar tijd is je loon iha flink gestegen. Dat geldt zeker voor starters.Op zondag 1 juni 2008 13:02 schreef vastgoedzeepbel het volgende:

Dat is waar, maar als de hypotheekrente 2% stijgt zijn de gevolgen voor je maandlasten veel groter dan de gereguleerde kostenstijgingen op de huurmarkt.

Dat bij een groep de broekriem aangehaald moet worden is een feit. Maar 2% van 250K (gemiddelde woningwaarde) is 250 euro per maand netto. Dat zit er best in bij de meesten hoor.

quote:Bij de meesten wel, dat klopt.Op zondag 1 juni 2008 15:21 schreef DS4 het volgende:

[..]

Gelukkig houden banken daar rekening mee met de berekeningen en in vijf jaar tijd is je loon iha flink gestegen. Dat geldt zeker voor starters.

Dat bij een groep de broekriem aangehaald moet worden is een feit. Maar 2% van 250K (gemiddelde woningwaarde) is 250 euro per maand netto. Dat zit er best in bij de meesten hoor.

In de USA (GB,spanje) begon de crisis ook bij een kleine groep, het gaat niet om de meesten.

quote:Als elk jaar je huur met 1% stijgt, of je hypotheekrente stijgt na 5 jaar met 2%, dan heeft de huurder volgens mij de meeste stijging. En de huren mogen volgens mij jaarlijks met meer dan 1% stijgen iha.Op zondag 1 juni 2008 13:02 schreef vastgoedzeepbel het volgende:

[..]

Dat is waar, maar als de hypotheekrente 2% stijgt zijn de gevolgen voor je maandlasten veel groter dan de gereguleerde kostenstijgingen op de huurmarkt.

Als het straks fout gaat is het waarschijnlijk volgens vele weer de schuld van minister Bos.

quote:Ik neem aan dat hij 2% absoluut bedoelt, waar de huur relatief met 1, nogwat stijgt.Op zondag 1 juni 2008 15:42 schreef Wombcat het volgende:

Als elk jaar je huur met 1% stijgt, of je hypotheekrente stijgt na 5 jaar met 2%, dan heeft de huurder volgens mij de meeste stijging. En de huren mogen volgens mij jaarlijks met meer dan 1% stijgen iha.

Dus van 4% rente naar 6% rente. Ofwel: 500 naar 750 bij 250K. Alleen vertekent dat, want de ander woonkosten die specifiek bij kopen wonen moet je er ook bij rekenen en dan zit je in casu op 750 naar 1000. 33% relatief dus.

In diezelfde periode is je inkomen (zeker als starter) al snel tussen de 15-20% gestegen. Nou gaan de mensen daar ook wel naar leven, maar het toont zo met cijfers wel aan dat die fikse stijging die dreigt voor bepaalde groepen minder extreem is dan je op het eerste gezicht zal denken en het aantal gedwongen verkopen zullen hierdoor niet extreem oplopen.

quote:Oh ja, denkfoutje van mij.Op zondag 1 juni 2008 16:04 schreef DS4 het volgende:

Dus van 4% rente naar 6% rente. Ofwel: 500 naar 750 bij 250K. Alleen vertekent dat, want de ander woonkosten die specifiek bij kopen wonen moet je er ook bij rekenen en dan zit je in casu op 750 naar 1000. 33% relatief dus.

quote:Als we ons even beperken tot de VS, dan zie je dat daar rentes vaak van 2% naar 6% of meer gingen, terwijl die mensen in inkomen achteruit waren gegaan, flinke cc-schulden hadden, enz. Dus mensen die al tot hun kruin in de schulden zaten en daardoor geen speling meer hadden. DAT is een recept voor gedwongen verkoop.Op zondag 1 juni 2008 15:40 schreef vastgoedzeepbel het volgende:

In de USA (GB,spanje) begon de crisis ook bij een kleine groep, het gaat niet om de meesten.

In Nederland zijn de banken veel strenger geweest.

De huizenprijzen zijn zo opgedreven dat ze op den duur vanzelf onbetaalbaar worden voor een steeds grotere groep Nederlanders. Er komt dan vanzelf een correctie.

quote:Vele babyboomers zien hun kans schoon en gaan binnen de EU op zoek naar een leuk vrijstaand huis, keus zat in Bulgarije en Slowakije en over tien jaar zien ze wel weer.Op zondag 1 juni 2008 16:23 schreef Elfletterig het volgende:

Ik denk dat er binnen afzienbare tijd een flinke correctie komt, om de simpele redenen dat de huizenprijzen gewoon veel te hard zijn gestegen, de laatste 20-30 jaar. Veel harder dan het gemiddelde inkomen, naar mijn mening. Mijn ouders gingen begin 1995 naar een twee-onder-één-kap-woning in een nieuwbouwwijk. Toenmalige kosten: 180.000 gulden, inclusief de grond. Zouden ze het spul nu verkopen, beuren ze gemakkelijk het drievoudige. Dat terwijl de lonen toch echt niet verdrievoudigd zijn in 13 jaar tijd...

De huizenprijzen zijn zo opgedreven dat ze op den duur vanzelf onbetaalbaar worden voor een steeds grotere groep Nederlanders. Er komt dan vanzelf een correctie.

Leuk altijd vakantie en extra pensioen op de koop toe

en de hypotheek volledig handhaven en blijven genieten van de aftrek uit Nederland

quote:Niet zo lang de vraag groter is dan het aanbod.Op zondag 1 juni 2008 16:23 schreef Elfletterig het volgende:

De huizenprijzen zijn zo opgedreven dat ze op den duur vanzelf onbetaalbaar worden voor een steeds grotere groep Nederlanders. Er komt dan vanzelf een correctie.

En de stijgingen zijn inderdaad fiks geweest, maar een flink deel was een correctie van de onderwaardering begin 90-er jaren.

quote:TS, vanwaar die focus op een zogenaamd instortende huizenmarkt??Op zondag 1 juni 2008 19:56 schreef vastgoedzeepbel het volgende:

@DS4: Ben jij makelaar, hypotheekverstrekker, hypotheekadviseur, financieel adviseur of heb je net een te duur huis gekocht met een te hoge hypotheek en een te korte looptijd?

quote:Tja, ook ben jong geweest. Nu bijna de meest trieste en oudste fokker @ 31Op zondag 1 juni 2008 15:01 schreef vastgoedzeepbel het volgende:

[..]

Je lijkt mijn zwager wel, ook zo'n zwart/wit VVD-er

quote:Omdat het een belangrijk item is wat vele ons in Nederland aangaat.Op zondag 1 juni 2008 20:18 schreef RobertoCarlos het volgende:

[..]

TS, vanwaar die focus op een zogenaamd instortende huizenmarkt??

Het verbaast mij dat het zo laconiek weggewuifd wordt

quote:Ik ben advocaat en ben verder gewoon bekend met de feiten.Op zondag 1 juni 2008 19:56 schreef vastgoedzeepbel het volgende:

@DS4: Ben jij makelaar, hypotheekverstrekker, hypotheekadviseur, financieel adviseur of heb je net een te duur huis gekocht met een te hoge hypotheek en een te korte looptijd?

Als je het beter denkt te weten mag je mij inhoudelijk bestrijden, de suggestie dat ik belangen heb vind ik bespottelijk zeker nu ik inhoudelijk mijn mening onderbouw en jij daar vooralsnog niet veel tegenover hebt staan.

quote:Het verbaast mij dat er zonder foetsoenlijke onderbouwing doemscenario's worden geschreven. Alsof sommigen het wel geinig lijkt als er jonge gezinnen op straat komen te staan. LACHEN!Op zondag 1 juni 2008 21:31 schreef Demophon het volgende:

Het verbaast mij dat het zo laconiek weggewuifd wordt

quote:Het is absoluut niet geinig, het zelfs zeer ernstig! En je kan het met recht een doemscenario noemen. Maar daardoor niet minder onwaarschijnlijk! Een reeks van geloofwaardige financiële experts en academici in Nederland waarschuwen hier al een tijdje voor.Op zondag 1 juni 2008 22:22 schreef DS4 het volgende:

[..]

Het verbaast mij dat er zonder foetsoenlijke onderbouwing doemscenario's worden geschreven. Alsof sommigen het wel geinig lijkt als er jonge gezinnen op straat komen te staan. LACHEN!

Het is jammer dat het probleem zo weggewuifd wordt, het lijkt enigzins op struisvogelpolitiek.

quote:Voor een advocaat lees je verdomd slecht.Op zondag 1 juni 2008 22:22 schreef DS4 het volgende:

[..]

Het verbaast mij dat er zonder foetsoenlijke onderbouwing doemscenario's worden geschreven. Alsof sommigen het wel geinig lijkt als er jonge gezinnen op straat komen te staan. LACHEN!

Ik zie niemand doem scenario's schrijven, ik zie alleen mensen zeggen dat wanneer gebeurtenis A plaatsvind dit voor de fragiele huizenmarkt factor B tot gevolg heeft. Op zich klopt dat allemaal. De vraag is hoe waarschijnlijk gebeurtenis A is (welke van de factoren dat ook is die hier als voorbeeld genoemd worden, dus rentestijging, algehele economische malaise, tanende werkgelegenheid, etc).

quote:Al zo'n jaar of 5 zijn er mensen die dit voorspellen, maar verreweg de meeste experts zien geen krach. Een partiële correctie wellicht, maar anders niet. En let wel: met redenen omkleed. In tegenstelling tot de "experts" die vooral het standpunt "what goes up must come down" gebruiken. Maar echt sterk is dat niet.Op zondag 1 juni 2008 22:34 schreef Demophon het volgende:

Een reeks van geloofwaardige financiële experts en academici in Nederland waarschuwen hier al een tijdje voor.

Ik heb onderbouwd aangegeven waarom ik een krach niet voor de hand vindt liggen. Ik hoor het wel als iemand daar een goed weerwoord op heeft. Tot die tijd staat mijn mening: zeer waarschijnlijk zullen de huizenprijzen alleen maar verder toenomen.

quote:Ik weet niet in welke weelde jij leeft, maar voor de gemiddelde Nederlander is het best een doemscenario als ze (al is het maar op papier) iets van een ton verliezen.Op zondag 1 juni 2008 22:41 schreef Swetsenegger het volgende:

Ik zie niemand doem scenario's schrijven,

quote:Zelfs bij rentestijgingen en economische tegenwind zullen de huizenprijzen niet noodzakelijk klappen, dus daar ga je al de mist in.ik zie alleen mensen zeggen dat wanneer gebeurtenis A plaatsvind dit voor de fragiele huizenmarkt factor B tot gevolg heeft. Op zich klopt dat allemaal. De vraag is hoe waarschijnlijk gebeurtenis A is (welke van de factoren dat ook is die hier als voorbeeld genoemd worden, dus rentestijging, algehele economische malaise, tanende werkgelegenheid, etc).

Daarnaast betwist ik niet dat de huizenprijzen kunnen dalen, ik betwist dat het waarschijnlijk is, wat sommigen claimen.

En ik herhaal: ik doe dat met onderbouwing, waar de mensen die het wel waarschijnlijk vinden daar niet bepaald een onderbouwing voor hebben, althans geen doorwrochte onderbouwing.

quote:Wat een rare conclusie?Op zondag 1 juni 2008 21:31 schreef Demophon het volgende:

[..]

Omdat het een belangrijk item is wat vele ons in Nederland aangaat.

Het verbaast mij dat het zo laconiek weggewuifd wordt

Ik vraag me gewoon af waarom TS speciaal voor dit soort topics een FOK-account neemt en een domeinnaam en een website maakt waar hij gekopieerde stukjes op plaats.

Dus TS: vanwaar die interesse voor de huizenzeepbel????

http://www.washingtonpost(...)005102602255_pf.html

http://www.federalreserve.gov/aboutthefed/default.htm

quote:De situatie in de VS is natuurlijk helemaal niet hetzelfde als in NLOp maandag 2 juni 2008 08:03 schreef vastgoedzeepbel het volgende:

Toen ik erachter kwam dat Ben Bernanke in 2005 iedereen in de US voorloog, vroeg ik mezelf af of dit in Nederland ook gebeurde. Ik denk dus nu dat dit zo is en dat vind ik schandalig.

http://www.washingtonpost(...)005102602255_pf.html

http://www.federalreserve.gov/aboutthefed/default.htm

quote:Een doem scenario is iets beschrijven met stellige zekerheid, wat hier niet gebeurt. Hier wordt gediscussieerd over 'what if'. Nogmaals, je leest verdomd slecht.Op zondag 1 juni 2008 22:56 schreef DS4 het volgende:

[..]

Ik weet niet in welke weelde jij leeft, maar voor de gemiddelde Nederlander is het best een doemscenario als ze (al is het maar op papier) iets van een ton verliezen.

quote:Ik ga nergens de mist in, bespaar me je zwakke retoriek aub. Er wordt gesteld dat als X plaatsvind, Y zou kunnen gebeuren. Hoe waarschijnlijk dat is is de discussie.Zelfs bij rentestijgingen en economische tegenwind zullen de huizenprijzen niet noodzakelijk klappen, dus daar ga je al de mist in.

quote:Niemand claimt dat. De waarschijnlijkheid wordt besproken.Daarnaast betwist ik niet dat de huizenprijzen kunnen dalen, ik betwist dat het waarschijnlijk is, wat sommigen claimen.

quote:Ik zie je voorlopig alleen maar op een suggestieve manier andere mensen woorden in hun mond leggen.En ik herhaal: ik doe dat met onderbouwing, waar de mensen die het wel waarschijnlijk vinden daar niet bepaald een onderbouwing voor hebben, althans geen doorwrochte onderbouwing.

quote:hier mag je ze wel benoemen hoor, dus begin maar eens.Op maandag 2 juni 2008 08:25 schreef vastgoedzeepbel het volgende:

Nederland heeft andere kwetsbaarheden, maar die mogen ook niet benoemd worden.

Dat laat ik aan de experts over.

quote:O dus je bent zelf geen expert. Wat loop je dan paniek te zaaien?Op maandag 2 juni 2008 09:44 schreef vastgoedzeepbel het volgende:

http://video.google.nl/videosearch?hl=nl&safe=off&resnum=0&q=huizenmarkt&um=1&ie=UTF-8&sa=N&tab=wv#

Dat laat ik aan de experts over.

quote:Nee, jij poneert een betekenis van doemscenario die niet juist is: het is een pessimistisch veronderstelde loop van gebeurtenissen.Op maandag 2 juni 2008 09:11 schreef Swetsenegger het volgende:

Een doem scenario is iets beschrijven met stellige zekerheid, wat hier niet gebeurt. Hier wordt gediscussieerd over 'what if'. Nogmaals, je leest verdomd slecht.

En het is meer dan een "what if" (over slecht lezen gesproken), kijk onder meer eens naar de titel van dit draadje.

quote:Je bent weer aan het "swetsen".Ik ga nergens de mist in, bespaar me je zwakke retoriek aub. Er wordt gesteld dat als X plaatsvind, Y zou kunnen gebeuren. Hoe waarschijnlijk dat is is de discussie.

quote:Natuurlijk...Niemand claimt dat. De waarschijnlijkheid wordt besproken.

quote:Nee, "vastgoedzeepbel" roept dat iedereen, behalve de Rabobank en Minister Bos, verwacht dat de prijzen van huizen gaat dalen en jij leest dat hij slechts de waarschijnlijkheid voorlegt zonder daar een voorschot op te nemen.Ik zie je voorlopig alleen maar op een suggestieve manier andere mensen woorden in hun mond leggen.

En dan kan ik niet lezen.

Ik vertel iets wat velen niet weten of niet willen weten.

quote:Ik heb je nog niets zien vertellen, alleen maar links neerkwakken en niets onderbouwd. Alleen maar verwijzen naar in jou ogen experts die dit zouden verkondigen.Op maandag 2 juni 2008 10:20 schreef vastgoedzeepbel het volgende:

Waarom paniekzaaier? Ik zaai geen paniek.

Ik vertel iets wat velen niet weten of niet willen weten.

quote:Er zijn al genoeg argumenten weerlegd maar daar wil je ook niet in meegaan omdat het helemaal niet goed uitkomt met je provocerende naam en bijbehorende spam. ik verbaas me er nog over dat dit topic nog open is en nog niet betiteld is als spam.Op maandag 2 juni 2008 11:27 schreef vastgoedzeepbel het volgende:

Die experts onderbouwen het wel. Jij wilt het niet horen. Het komt je waarschijnlijk niet goed uit.

Hoe wil je bijvoorbeeld het kwantitatieve tekort van 200.000 wooneenheden gaan oplossen om de zodoende wel voldoende aanbod te creeren en hierdoor de prijzen te laten zakken.

quote:Lekkere struisvogel tactiekOp maandag 2 juni 2008 11:27 schreef vastgoedzeepbel het volgende:

Die experts onderbouwen het wel. Jij wilt het niet horen. Het komt je waarschijnlijk niet goed uit.

Heel hard allerlei dingen gaan roepen, als er om onderbouwing gevraagd wordt roepen dat "experts" (lekker relatief begrip

quote:Emigratie van babyboomers en jongere hoogopgeleide werkzoekenden, simpel vanwege de hoge vastgoedprijzenOp maandag 2 juni 2008 11:34 schreef Basp1 het volgende:

[..]

Hoe wil je bijvoorbeeld het kwantitatieve tekort van 200.000 wooneenheden gaan oplossen om de zodoende wel voldoende aanbod te creeren en hierdoor de prijzen te laten zakken.

quote:Was het maar zo simpel.Op maandag 2 juni 2008 12:28 schreef henkway het volgende:

[..]

Emigratie van babyboomers en jongere hoogopgeleide werkzoekenden, simpel vanwege de hoge vastgoedprijzen

Vergeten we even dat de samenstelling van huishoudens ook al jaren aan het veranderen is en nog steeds door blijft verandere waardoor er steeds meer mensen alleenstaand wonen.

Die emigratie zie ik nog niet zo snel zoden aan de dijk zetten, maar dat kan ik niet onderbouwen, jij vast wel.

quote:Zou de TS een politicus zijn die ook altijd alles afschbuiven op de experts.Op maandag 2 juni 2008 11:36 schreef bleiblei het volgende:

Lekkere struisvogel tactiek.

Heel hard allerlei dingen gaan roepen, als er om onderbouwing gevraagd wordt roepen dat "experts" (lekker relatief begrip.

quote:Lijkt me stug dat er massaal jongere hoogopgeleide werkenden gaan emigreren door de hoge huizenprijzen.Op maandag 2 juni 2008 12:28 schreef henkway het volgende:

[..]

Emigratie van babyboomers en jongere hoogopgeleide werkzoekenden, simpel vanwege de hoge vastgoedprijzen

Ik mag hopen dat er meer factoren spelen om een dergelijke heftige beslissing te nemen

quote:Ik wil het kwantitatieve tekort van 200.000 wooneenheden helemaal niet oplossen. Dat is iets voor de politiek.Op maandag 2 juni 2008 11:34 schreef Basp1 het volgende:

[..]

Er zijn al genoeg argumenten weerlegd maar daar wil je ook niet in meegaan omdat het helemaal niet goed uitkomt met je provocerende naam en bijbehorende spam. ik verbaas me er nog over dat dit topic nog open is en nog niet betiteld is als spam.

Hoe wil je bijvoorbeeld het kwantitatieve tekort van 200.000 wooneenheden gaan oplossen om de zodoende wel voldoende aanbod te creeren en hierdoor de prijzen te laten zakken.

(al staan er 155000huizen te koop op funda http://www.huizenhype.nl/statistieken_huizenaanbod.php)

"Maar koos u in 2003 voor een korte rentevaste periode van 5 jaar (gemiddelde rente bedroeg toen 3,8%), dan krijgt u nu te te maken met een rentestijging van meer dan 1% en dus ook met een stijging van de maandlasten."

Als de rente blijft oplopen (zoals verwacht) kunnen een redelijk groot aantal mensen hun huis gewoon niet meer betalen en zullen ze eruit worden gezet door de bank. vrij simpel toch?

quote:Waarom verwacht je dat een kwantitatief tekort geen invloed heeft op de de huizenprijzen?Op maandag 2 juni 2008 12:58 schreef vastgoedzeepbel het volgende:

Ik wil het kwantitatieve tekort van 200.000 wooneenheden helemaal niet oplossen. Dat is iets voor de politiek.

(al staan er 155000huizen te koop op funda http://www.huizenhype.nl/statistieken_huizenaanbod.php)

En dan de volgende vraag ,wat heeft het verloop van huizen te maken met een kwanitatief tekort?

Je suggereerd hier dat het verloop en tekort aan elkaar gekoppeld zijn maar ik zie daar geen enkel bewijs voor je stelling.

quote:"Maar koos u in 2003 voor een korte rentevaste periode van 5 jaar (gemiddelde rente bedroeg toen 3,8%), dan krijgt u nu te te maken met een rentestijging van meer dan 1% en dus ook met een stijging van de maandlasten."

IMO een loze uitspraak. Wat moeten we hiermee, hoeveel mensen hebben zo'n kortlopende renteperiode afgesloten. En hoeveel gaan er dan in de problemen komen.

quote:Als het slimme mensen zijn geweest heeft men de rente niet voor 3 jaar vastgezet, dan kan men het echt gewoon blijven betalen behalve als men op straat ozu komen te staan en een veel slechter betaalde baan gaat aannemen.Als de rente blijft oplopen (zoals verwacht) kunnen een redelijk groot aantal mensen hun huis gewoon niet meer betalen en zullen ze eruit worden gezet door de bank. vrij simpel toch?

In de intermediar stond deze week nog een intresant stuk over hypotheken en huizen.http://www.intermediair.nl/artikel.jsp?id=1412765 (helaas staan het grafiekje van het aantal verstrekte hypotheken niet in de online versie) Ik kan je wel zeggen dat het aantal verstrekte hypotheken daarin drastisch verminderd is de afgelopen 2 jaar.

Slimmere mensen zullen inderdaad niet zo snel in de problemen komen

Het teruglopen van het aantal verstrekte hypotheken komt volgens de ING door het verminderde aantal oversluitingen. De vastgelopen huizenmarkt zal ook wel een reden zijn.

[ Bericht 0% gewijzigd door vastgoedzeepbel op 02-06-2008 13:44:47 ]

quote:Ok nu zeggen deskundigen (ING) dus dat er een verminderd aantal oversluitingen is, en suggereer jij dat het ook nog de vastgelopen huizenmartk is.Op maandag 2 juni 2008 13:30 schreef vastgoedzeepbel het volgende:

Er zijn ook minder slimme mensen die wijs gemaakt is dat een huist tegen elke prijs een goede investering is. Daarnaast heb je ook hypotheekadviseurs die alleen aan hun bonus denken en dan het advies geven bij een rente van 4% een hypotheek voor 5 jaar af te sluiten.

Slimmere mensen zullen inderdaad niet zo snel in de problemen komen

Het teruglopen van het aantal verstrekte hypotheken komt volgens de ING door het verminderde aantal oversluitingen, de vastgelopen huizenmarkt zal ook wel een reden zijn.

Verder heb je dus nergens maar enkele cijfertjes hoeveel mensen nu werkelijk zulke kortlopende rente periodes hebben uitstaan en zit je mijns inziens niet meer te doen dan angst en paniek te zaaien welke niet onderbouwd kan worden.

Verder vind ik het ook frappant dat je niet op mijn eerste opmerkingen in gaat.

Als de huizenmarkt instort zal het echt niet door dit topic komen hoor.

‘In 2002 was deze trend ook al waarneembaar, maar in 2003 was

de toename van de schuldpositie extra sterk’, zegt Maarten van

Rooij van de divisie Wetenschappelijk onderzoek, tevens belast

met het DHS. Opvallend is dat het aantal kortlopende hypotheek-

leningen toeneemt. Uit de enquęte van vorig jaar bleek dat bij

twintig procent van de respondenten de hypotheekrente binnen

twee jaar opnieuw zou worden vastgesteld. Dit jaar krijgt niet

minder dan dertig procent te maken met een binnen twee jaar

aflopende hypotheek. Voor starters is dat een risico. Als de

Als de rente stijgt, komt die groep mogelijk in de problemen.

Groei hypotheekschuld huishoudens houdt aan

De groei van de hypotheekschuld van Nederlandse gezinnen houdt aan. Dat stelt De Nederlandsche Bank woensdag in het Kwartaalbericht September 2005.

Bij hoge inkomens ziet de bank met name risico's van de toegenomen schuld in een stijging van de rentevoet, terwijl voor lage inkomens het risico vooral in een daling van de huizenprijs ligt.

'Een aanzienlijk deel van de eigenwoningbezitters in de 40% laagste inkomens zou na een 20%-daling van de huizenprijzen blijven zitten met een hypotheek die hoger is dan de waarde van het huis', stelt de bank.

Voor de hogere inkomens ligt het gevaar van een hogere rente op de loer. Zij kiezen vaak voor hypotheken met een korte looptijd en bij een stijging van de rente zullen huishoudens dan hun lening tegen een hogere rente moeten voortzetten.

Er is volgens de centrale bank een duidelijke trend te zien naar steeds kortere looptijden van hypotheken. 'Liefst 30% van de in 2004-2005 afgesloten hypotheken heeft een rentevaste periode van twee jaar of korter', stelt DNB.

De verschuiving is te verklaren door de lage rente op kortlopende hypotheken. Toch is de rente op langlopende hypotheken de afgelopen tijd veel sterker gedaald dan de korte rente.

Bron: Nieuws.nl 21 september 2005

quote:Op maandag 2 juni 2008 14:20 schreef vastgoedzeepbel het volgende:

Hypotheekschuld huishoudens

Groei hypotheekschuld huishoudens houdt aan

De groei van de hypotheekschuld van Nederlandse gezinnen houdt aan. Dat stelt De Nederlandsche Bank woensdag in het Kwartaalbericht September 2005.

Bij hoge inkomens ziet de bank met name risico's van de toegenomen schuld in een stijging van de rentevoet, terwijl voor lage inkomens het risico vooral in een daling van de huizenprijs ligt.

'Een aanzienlijk deel van de eigenwoningbezitters in de 40% laagste inkomens zou na een 20%-daling van de huizenprijzen blijven zitten met een hypotheek die hoger is dan de waarde van het huis', stelt de bank.

Voor de hogere inkomens ligt het gevaar van een hogere rente op de loer. Zij kiezen vaak voor hypotheken met een korte looptijd en bij een stijging van de rente zullen huishoudens dan hun lening tegen een hogere rente moeten voortzetten.

Er is volgens de centrale bank een duidelijke trend te zien naar steeds kortere looptijden van hypotheken. 'Liefst 30% van de in 2004-2005 afgesloten hypotheken heeft een rentevaste periode van twee jaar of korter', stelt DNB.

De verschuiving is te verklaren door de lage rente op kortlopende hypotheken. Toch is de rente op langlopende hypotheken de afgelopen tijd veel sterker gedaald dan de korte rente.

Bron: Nieuws.nl 21 september 2005

Ik snap niet waarom mensen keizen voor zo'n korte rentevaste periode.

Ik heb net een hypotheek afgesloten en ik kan niet snappen dat mensen zo grote onzekerheid mbt de vaste lasten willen nemen.

Erg vervelend als je in 2005 een hypotheek van 3% heb afgesloten en zometeen 6% voor je kiezen krijgt.

De rente zit flink in de lift.

quote:Vertel eens waarom jij niets anders kan doen dan stukjes hier te dumpen en geen eigen mening verkondigen of vertellen waarom het in jou beleving zo zou zijn.Op maandag 2 juni 2008 14:18 schreef vastgoedzeepbel het volgende:

Dat mag je frappant vinden. Vertel eens waarom je overal zo heftig op reageer?

Als de huizenmarkt instort zal het echt niet door dit topic komen hoor.

Om maar even op je laatste nieuws dump terug te komen volgens dat stukje naar heden te dage verplaatst zou dus komend jaar 20 tot 30% van de mensen die 3 jaar geleden hun hypotheek hebben afgesloten deze moeten oversluiten, en ee grote bel leeglopen.

Nou dan gaan we het vanzelf wel zien of jou doemscenario maar enigzins uit gaat komen.

quote:Dat begrijp ik ook niet en vind het ook echt een beetje dom.Op maandag 2 juni 2008 14:32 schreef Revolution-NL het volgende:

[..]

Ik snap niet waarom mensen keizen voor zo'n korte rentevaste periode.

Ik heb net een hypotheek afgesloten en ik kan niet snappen dat mensen zo grote onzekerheid mbt de vaste lasten willen nemen.

Erg vervelend als je in 2005 een hypotheek van 3% heb afgesloten en zometeen 6% voor je kiezen krijgt.

De rente zit flink in de lift.

quote:Eensch!!!!Op maandag 2 juni 2008 14:41 schreef Scorpie het volgende:

Ik snap dus echt niet waar de TS zich zo druk om maakt. Ben zelf een starter, heb net een huis gekocht wat ik kan betalen voor de aankomende dertig jaar, kan mij het een ruk schelen of de huizenmarkt instort? Ben niet van plan voorlopig te verhuizen, dus het zal mij aan mijn aarsch oxideren.

Over 30 jaar is door de inflatie je huis sowieso meer waard. Tot die tijd weet ik exact wat mijn maandlasten zijn.

quote:Dat hoeft ook niet.Op maandag 2 juni 2008 14:41 schreef Scorpie het volgende:

Ik snap dus echt niet waar de TS zich zo druk om maakt. Ben zelf een starter, heb net een huis gekocht wat ik kan betalen voor de aankomende dertig jaar, kan mij het een ruk schelen of de huizenmarkt instort? Ben niet van plan voorlopig te verhuizen, dus het zal mij aan mijn aarsch oxideren.

Ik maakt me ook niet druk om jouw hypotheek. Ik geeft mensen die op het punt staan een huis te kopen wat info. Ze mogen zelf bepalen wat ze er mee doen. Zelf heb ik ook op het punt gestaan een huis te gaan kopen, maar na wat zoekwerk op het internet heb ik besloten te wachten.

quote:Ik heb al een rekensommetje gemaakt wat dit concreet betekent (overigens wordt verwacht dat de rente eind dit jaar al weer aan het dalen is) voor iemand die 5 jaar terug een gemiddelde woning kocht.Op maandag 2 juni 2008 12:58 schreef vastgoedzeepbel het volgende:

Als de rente blijft oplopen (zoals verwacht) kunnen een redelijk groot aantal mensen hun huis gewoon niet meer betalen en zullen ze eruit worden gezet door de bank. vrij simpel toch?

Ga daar nu eens op in en vertel mij waarom die mensen nu ineens richting gedwongen verkoop gaan.

Wie verwacht dat dan?

quote:Wie vind dan dat starters beter kunnen wachten met het kopen van een huis.Op maandag 2 juni 2008 15:54 schreef vastgoedzeepbel het volgende:

"overigens wordt verwacht dat de rente eind dit jaar al weer aan het dalen is"

Wie verwacht dat dan?

quote:Bankiers (niet alle bankiers, maar ik spreek er genoeg die er zo over denken).

Er is nl. op zich genoeg geld voor de kapitaalmarkt beschikbaar, alleen is het onderlingen vertrouwen het probleem. Dat zorgt voor het oplopen van de rente. Overheden hebben dat gedempt door grote hoeveelheden geld op de markt te mikken, nu zie je al dat het ingrijpen waarschijnlijk niet meer nodig is en kan gewacht worden op herstel van het vertrouwen.

Vanaf september zie je doorgaans toenemend optimisme. Dat zal het herstel van het vertrouwen een boost moeten geven.

Het is afwachten natuurlijk, maar dat geldt ook voor de verwachting dat de rentes door zullen stijgen. Dat zou nl. ook zo maar eens niet zo kunnen zijn.

Daarnaast speelt natuurlijk de inflatie die op is gelopen. Maar ook daarvoor geldt dat wordt verwacht dat hier afkoeling te zien zal zijn aan het eind van het jaar.

http://www.overgeld.nl/ru(...)ek_21__.html?cid=rss

http://www.hypotheker.nl/(...)PrognosesLanglopend/

Ik kan het nergens terugvinden. Wat doe jij voor werk dan?

quote:Dan ben ik dus blijkbaar dom. Vergeet niet dat starters geen topsalaris hebben en wel een tophypotheek moeten afsluiten, en dan hakt die extra rente er wel in als je kiest voor een langere looptijd.Op maandag 2 juni 2008 14:46 schreef vastgoedzeepbel het volgende:

[..]

Dat begrijp ik ook niet en vind het ook echt een beetje dom.

Ik heb dus ook een looptijd van 6 jaar nu tegen 3,5% rente en mag straks dus 5% gaan aftikken. Kut maar helaas, kan het gelukkig nu wél betalen. En misshcien ga ik wel huren ipv kopen over een paar jaar. (2011 loopt mijn rentevastperiode pas af).

Maar moest toch wat op een gegeven moment. Na jarenlang voor huren ingeschreven te hebben gestaan en werkelijk NERGENS voor in aanmerking te komen wordt je het ook schijtzat hoor.

quote:Op maandag 2 juni 2008 16:18 schreef Metro2005 het volgende:

[..]

Dan ben ik dus blijkbaar dom. Vergeet niet dat starters geen topsalaris hebben en wel een tophypotheek moeten afsluiten, en dan hakt die extra rente er wel in als je kiest voor een langere looptijd.

Ik heb dus ook een looptijd van 6 jaar nu tegen 3,5% rente en mag straks dus 5% gaan aftikken. Kut maar helaas, kan het gelukkig nu wél betalen. En misshcien ga ik wel huren ipv kopen over een paar jaar. (2011 loopt mijn rentevastperiode pas af).

Maar moest toch wat op een gegeven moment. Na jarenlang voor huren ingeschreven te hebben gestaan en werkelijk NERGENS voor in aanmerking te komen wordt je het ook schijtzat hoor.

Tegenwoordig zit er bijna geen verschil meer in het rente tarief bij lang of kort.

Bij een een rentevaste periode van 10 jaar betaalde we dacht ik 5.1, we betalen nu 5.25 voor 30 jaar.

quote:scheelde bij mij bijna een procent destijds Zit nogal veel verschil tussen 6, 10 en 30 jaar vast. 10 was achteraf iets beter geweest maar 30 jaar vast was niet te betalen (toen 4,5% ofzo) met mijn salaris toen.Op maandag 2 juni 2008 16:22 schreef Revolution-NL het volgende:

[..]

Tegenwoordig zit er bijna geen verschil meer in het rente tarief bij lang of kort.

Bij een een rentevaste periode van 10 jaar betaalde we dacht ik 5.1, we betalen nu 5.25 voor 30 jaar.

quote:Ik ben advocaat en ondernemer.

quote:Je laat op dit moment de huurwachttijd wel doorlopen dan anders heb je over een paar jaar nog steeds een probleem omdat onze overheid het tekort toch niet oplost.Op maandag 2 juni 2008 16:18 schreef Metro2005 het volgende:

Na jarenlang voor huren ingeschreven te hebben gestaan en werkelijk NERGENS voor in aanmerking te komen wordt je het ook schijtzat hoor.

quote:Dom is misschien wat hard, maar erg slim vind ik het niet. Helaas zijn hypotheekadviseurs ook echte verkopers geworden. Ben je nooit eerder gewaarschuwd?Op maandag 2 juni 2008 16:18 schreef Metro2005 het volgende:

[..]

Dan ben ik dus blijkbaar dom. Vergeet niet dat starters geen topsalaris hebben en wel een tophypotheek moeten afsluiten, en dan hakt die extra rente er wel in als je kiest voor een langere looptijd.

Ik heb dus ook een looptijd van 6 jaar nu tegen 3,5% rente en mag straks dus 5% gaan aftikken. Kut maar helaas, kan het gelukkig nu wél betalen. En misshcien ga ik wel huren ipv kopen over een paar jaar. (2011 loopt mijn rentevastperiode pas af).

Maar moest toch wat op een gegeven moment. Na jarenlang voor huren ingeschreven te hebben gestaan en werkelijk NERGENS voor in aanmerking te komen wordt je het ook schijtzat hoor.

4,5% is historisch gezien juist erg laag.

quote:Nou, ik durf gerust te zeggen dat die Melchiot niet in de basis hoort!Op maandag 2 juni 2008 08:25 schreef vastgoedzeepbel het volgende:

Nederland heeft andere kwetsbaarheden, maar die mogen ook niet benoemd worden.

quote:En wat voor werk doe jij, TS?Op maandag 2 juni 2008 16:17 schreef vastgoedzeepbel het volgende:

http://www.facn.nl/page/over+facn/renteverwachting/

http://www.overgeld.nl/ru(...)ek_21__.html?cid=rss

http://www.hypotheker.nl/(...)PrognosesLanglopend/

Ik kan het nergens terugvinden. Wat doe jij voor werk dan?

quote:

Ik denk niet dat hij in de vastgoed zit

quote:haha, ik vind Joris Mathijsen niet zo sterk.Op maandag 2 juni 2008 18:11 schreef RobertoCarlos het volgende:

[..]

Nou, ik durf gerust te zeggen dat die Melchiot niet in de basis hoort!

quote:Proffesioneel doemdenker, somebody got to do it..

Maar als we allemaal zo gaan denken komen deze dingen vanzelf uit. Gewoon blijven consumeren. Zolang je een vast baan hebt is er weinig aan de hand lijkt me. Ik ga er per jaar iig niet op achteruit qua loon

quote:Ik zou gaan sparen. Boris weet wel hoe het systeem werkt..... Het prachtige systeem van steeds grotere schuldenOp maandag 2 juni 2008 20:17 schreef Boris_Karloff het volgende:

[..]

Proffesioneel doemdenker, somebody got to do it..

Maar als we allemaal zo gaan denken komen deze dingen vanzelf uit. Gewoon blijven consumeren. Zolang je een vast baan hebt is er weinig aan de hand lijkt me. Ik ga er per jaar iig niet op achteruit qua loon

quote:Professioneel spammer?Op maandag 2 juni 2008 19:24 schreef vastgoedzeepbel het volgende:

http://www.hypotheekindex(...)tse-hypotheekmarkten

quote:Ik denk dat hij geen werk heeft...Op maandag 2 juni 2008 18:49 schreef Revolution-NL het volgende:

Ik denk niet dat hij in de vastgoed zit

quote:Oh maar je hebt het over starters en vraag naar woningen die van een startsalaris te betalen zijn blijft er altijd wel. Het appartementje onder me gaat straks al voor 12.000 meer verkocht worden dan waar ik de mijne (begin dit jaar) voor gekocht heb. Dus ook al daalt de prijs weer flink er echt bij inschieten doe ik niet.Op zaterdag 31 mei 2008 12:44 schreef vastgoedzeepbel het volgende:

We zullen wel zien wat er het komende jaar gebeurd. Persoonlijk denk ik dat je wel heel erg naďef moet zijn om te denken dat huizenprijzen alleen kunnen stijgen.

Verder zit er een belegging (box 3) aan vast die de helft of helemaal moet aflossen over 30 jaar. De helft is al voldoende, dan blijft de nette rente hetzelfde. Geen renteaftrek over 30 jaar he. Of niet aflossen en van het geld een bootje kopen. Je moet toch wat als je pensioen gaat, een lijkenpak heeft geen zakken.

Tenslotte over de huizenprijzen van woningen waar starters shoppen. Zeg maar tussen 150-250000. Dit is toch wel onderkant van de huizenmarkt, maar ook wel de prijs van een gemiddelde 3,4 5 kamerwoning. Indien wat wat minder gaat, zie je dat mensen uit het +250k segment op zoek gaan naar een goedkopere klasse. De luxe appartementjes in Amsterdam-Zuid dalen misschien flink, de normale huizen in het sub-250k segment. Houden nog lang hun waarde.

En dan vergeet ik nog de KK die je verliest als je te snel verkoopt, toch al gauw 25000 op een beetje woning.

quote:Maakt verder ook niet uit of je erbij inschiet, want huizen zijn beroerde beleggingen. Behalve als je er niet in eentje hoeft te wonen en je op het juiste moment er een paar hebt aangeschaft en doorverkocht. Wat schiet je ermee op dat je appartement 12000 euro meer waard zou zijn? Al die andere huizen zijn met minstens zoveel in prijs gestegen. Oftewel: papieren winst. Maar het blijft fascinerend dat mensen zich daar maar rijk mee blijven rekenen.Op maandag 2 juni 2008 22:52 schreef du_ke het volgende:

Oh maar je hebt het over starters en vraag naar woningen die van een startsalaris te betalen zijn blijft er altijd wel. Het appartementje onder me gaat straks al voor 12.000 meer verkocht worden dan waar ik de mijne (begin dit jaar) voor gekocht heb. Dus ook al daalt de prijs weer flink er echt bij inschieten doe ik niet.

Hetzelfde overigens met dalende huizenprijzen. Jouw huis minder waard? Andere huizen ook minder waard. Klaar. Wel wat vervelend dat je per maand meer moet betalen omdat je bij een hogere prijs hebt gekocht, maar zolang het te betalen is, is dat geen probleem. Je moet tenslotte ergens wonen.

De prijzen zullen verder vroeg of laat onvermijdelijk dalen. Dat hoort erbij. Groeimaniakken die beweerden dat het eindeloos wel door zou groeien heb je in alle landen wel gehad, waar de prijs uiteindelijk ook weer onvermijdelijk daalde. Dat hoort dan weer bij het irrationele bubbeldenken, dat niet veel verschilt van dat van die types die met geleend geld gingen beleggen tijdens de internet- en beurshypes. Die houden natuurlijk ook niet van mensen die zeggen dat er natuurlijk ook een einde aan komt, en noemen die dan maar snel doemdenkers.

Een groter probleem is dat er amper nog doorstroming is op de huizenmarkt en dat starters amper nog een huis kunnen betalen. Dat mensen gewoon ergens betaalbaar kunnen wonen, lijkt me persoonlijk iets belangrijker dan dromen van papieren winsten. Evenals een gezonde huizenmarkt me wat beter lijkt dan bubbels blazen en daar later de prijs voor betalen.

Nederland leeft inmiddels ruimschoots op de pof -amper een land te vinden waar meer schuld per hoofd van de bevolking is. Kijk even naar de VS voor hoe een economie voor een flink deel bouwen op een fundering van consumentenuitgaven en krediet uitpakt in de praktijk, en je snapt hopelijk het probleem.

Beter daar wat realistisch naar te kijken dan in ontkenningsgedrag te vervallen, lijkt me, of je nou huizenbezitter bent of niet.

Voor alle opgefokte standjes: "Don't shoot the messenger"

quote:Je levert zelf helaas geen mooie bijdrage'sOp dinsdag 3 juni 2008 07:00 schreef vastgoedzeepbel het volgende:

Mooie bijdrage watchers.

Voor alle opgefokte standjes: "Don't shoot the messenger"

quote:Dat is toch niet helemaal waar. Ik ken meerdere voorbeelden van ouderen die de laatste jaren van hun leven hun huis mochten "opeten" en daarvan de verzorging aan huis konden betalen zodat ze niet naar een bejaardenhuis moesten.Op dinsdag 3 juni 2008 00:22 schreef watchers het volgende:

Maakt verder ook niet uit of je erbij inschiet, want huizen zijn beroerde beleggingen. Behalve als je er niet in eentje hoeft te wonen en je op het juiste moment er een paar hebt aangeschaft en doorverkocht. Wat schiet je ermee op dat je appartement 12000 euro meer waard zou zijn? Al die andere huizen zijn met minstens zoveel in prijs gestegen. Oftewel: papieren winst. Maar het blijft fascinerend dat mensen zich daar maar rijk mee blijven rekenen.

Dus aan het eind van het liedje kan het weldegelijk voordelen bieden. Zo lang je nog groter moet gaan wonen is het natuurlijk niet gunstig.

quote:Als je op 30 jaarstermijnen gaat kijken klopt het anders WEL.Groeimaniakken die beweerden dat het eindeloos wel door zou groeien heb je in alle landen wel gehad, waar de prijs uiteindelijk ook weer onvermijdelijk daalde.

quote:Dat is op zich waar, maar het is hier niet de discussie of het woonbeleid van de politiek een goede zaak is.Een groter probleem is dat er amper nog doorstroming is op de huizenmarkt en dat starters amper nog een huis kunnen betalen. Dat mensen gewoon ergens betaalbaar kunnen wonen, lijkt me persoonlijk iets belangrijker dan dromen van papieren winsten.

quote:Vergeet je voor het gemak even dat het vermogen gemiddeld 2,5x zo hoog is als de schuld? En dat meer dan 80% van die schuld hypotheekschulden zijn, waarbij de rentelasten en overige kosen (behoudens uitzonderingen) lager zijn dan de huur die voor vergelijkbare woningen met worden betaald?Nederland leeft inmiddels ruimschoots op de pof -amper een land te vinden waar meer schuld per hoofd van de bevolking is.

Dan lijkt mij dat toch geen probleem. Men geeft geld uit aan wonen.

Zorgwekkender is als men consumptief enorm veel meer schulden gaat maken. Dan zijn de bestedingen kennelijk hoger dan wat er binnen komt en dat gaat zich WEL wreken.

quote:Noem jij dat realistischer? Vertellen over de gemiddelde gezinsschuld van een ton en het gemiddelde eigen vermogen van 250.000 euro over het hoofd zien?Beter daar wat realistisch naar te kijken dan in ontkenningsgedrag te vervallen, lijkt me, of je nou huizenbezitter bent of niet.

quote:Mee eens, heel veel mensen rekenen zich rijk met de papieren winst. Leuk als je dat bedrag in je zak mag steken maar bij aankoop van een ander huis, moet je het toch daar in steken.Op dinsdag 3 juni 2008 00:22 schreef watchers het volgende:

[..]

Maakt verder ook niet uit of je erbij inschiet, want huizen zijn beroerde beleggingen. Behalve als je er niet in eentje hoeft te wonen en je op het juiste moment er een paar hebt aangeschaft en doorverkocht. Wat schiet je ermee op dat je appartement 12000 euro meer waard zou zijn? Al die andere huizen zijn met minstens zoveel in prijs gestegen. Oftewel: papieren winst. Maar het blijft fascinerend dat mensen zich daar maar rijk mee blijven rekenen.

quote:Dalende prijzen zijn natuurlijk niet leuk, al is het maar voor het gevoel. Ik heb zelf een startersappartement en mocht het zo zijn dat het gaat dalen, dan daalt het grotere huis wat ik daarna wil kopen ook, en harder. Dus het is maar net hoe je het bekijkt.Op dinsdag 3 juni 2008 00:22 schreef watchers het volgende:

Hetzelfde overigens met dalende huizenprijzen. Jouw huis minder waard? Andere huizen ook minder waard. Klaar. Wel wat vervelend dat je per maand meer moet betalen omdat je bij een hogere prijs hebt gekocht, maar zolang het te betalen is, is dat geen probleem. Je moet tenslotte ergens wonen.

quote:Wiie zegt dat je schulden moet maken. Ik ben geheel schuldenloos op de hypotheek na. Daar kom je gewoon niet onderuit. Ik kan prima consumeren van mijn verdiende centen.Op maandag 2 juni 2008 21:40 schreef vastgoedzeepbel het volgende:

[..]

Ik zou gaan sparen. Boris weet wel hoe het systeem werkt..... Het prachtige systeem van steeds grotere schulden

quote:Op dinsdag 3 juni 2008 09:29 schreef Slasher het volgende:

[..]

Mee eens, heel veel mensen rekenen zich rijk met de papieren winst. Leuk als je dat bedrag in je zak mag steken maar bij aankoop van een ander huis, moet je het toch daar in steken.

[..]

Dalende prijzen zijn natuurlijk niet leuk, al is het maar voor het gevoel. Ik heb zelf een startersappartement en mocht het zo zijn dat het gaat dalen, dan daalt het grotere huis wat ik daarna wil kopen ook, en harder. Dus het is maar net hoe je het bekijkt.

Dat weet je natuurlijk niet, als de vraag naar eensgezinswoning gelijkblijft of stijgt dan kan de prijs van je appartement harder dalen dan de normale eengezinswoning.

Andersom is natuurlijk ook mogelijk.

quote:Dat weet je natuurlijk niet idd... Maar goed dit topic staat bol van speculatie dus dit kan er ook wel bij, maar bij mij in de buurt lijkt dit de meest voor de hand liggende optieOp dinsdag 3 juni 2008 11:32 schreef Revolution-NL het volgende:

[..]

Dat weet je natuurlijk niet, als de vraag naar eensgezinswoning gelijkblijft of stijgt dan kan de prijs van je appartement harder dalen dan de normale eengezinswoning.

Andersom is natuurlijk ook mogelijk.

Duurdere appartementen zullen de aankomende periode heel weinig stijgen in waarde wat de prijsstijgingscijfers zullen vertekenen.

Veel 55+ ers kiezen er nu voor om hun eengezinswoning te verruilen voor een groot nieuwbouw appartement. Het stukje nieuwbouw spreekt ze aan. Als straks die generatie doorstroomt naar een aanleunwoning of verzoringstehuis dan zijn die appartementen niet nieuw meer en voor kopers minder aantrekkeling = weinig vraag. Dus die prijzen zullen vrijwel gelijk blijven.

quote:Wel leuk, mensen die denken dat huizenprijzen niet kunnen zakken. Ik verwacht dat er binnen 3 jaar 20% van prijs af is. Zeker in het hogere segment.Op dinsdag 3 juni 2008 13:45 schreef HarryP het volgende:

Nog een beetje speculatie dan.

Duurdere appartementen zullen de aankomende periode heel weinig stijgen in waarde wat de prijsstijgingscijfers zullen vertekenen.

Veel 55+ ers kiezen er nu voor om hun eengezinswoning te verruilen voor een groot nieuwbouw appartement. Het stukje nieuwbouw spreekt ze aan. Als straks die generatie doorstroomt naar een aanleunwoning of verzoringstehuis dan zijn die appartementen niet nieuw meer en voor kopers minder aantrekkeling = weinig vraag. Dus die prijzen zullen vrijwel gelijk blijven.

quote:Pure speculatie, en wat is het hogere segment? 500k +?Op woensdag 4 juni 2008 08:36 schreef vastgoedzeepbel het volgende:

[..]

Wel leuk, mensen die denken dat huizenprijzen niet kunnen zakken. Ik verwacht dat er binnen 3 jaar 20% van prijs af is. Zeker in het hogere segment.

Natuurlijk is dit pure speculatie. Een aflossingsvrije hypotheek nemen en er van uitgaan dat de huizenprijzen toch wel stijgen is ook speculatie.. En een beetje dom...

quote:Ben ik het niet helemaal mee eens.Op woensdag 4 juni 2008 09:23 schreef vastgoedzeepbel het volgende:

400k.

Natuurlijk is dit pure speculatie. Een aflossingsvrije hypotheek nemen en er van uitgaan dat de huizenprijzen toch wel stijgen is ook speculatie.. En een beetje dom...

Als je hypotheek een periode van 30 jaar heeft zal je huis na 30 jaar minstens evenveel opbrengen door de inflatie (ook als er een forse prijscorrectie komt)

quote:Precies.Op woensdag 4 juni 2008 09:37 schreef Revolution-NL het volgende:

Als je hypotheek een periode van 30 jaar heeft zal je huis na 30 jaar minstens evenveel opbrengen door de inflatie (ook als er een forse prijscorrectie komt)

Het alternatief is overigens huren. Misschien dat TS daar eens een rekensommetje aan moet wagen over die 30 jaar gerekend. Ik denk dat TS dan een beetje schrikt en snel gaat kijken of hij niet toch een woning kan kopen (waarschijnlijk niet...).

quote:Met huren weet je nooit wat de toekomst je brengt.Op woensdag 4 juni 2008 09:43 schreef DS4 het volgende:

[..]

Precies.

Het alternatief is overigens huren. Misschien dat TS daar eens een rekensommetje aan moet wagen over die 30 jaar gerekend. Ik denk dat TS dan een beetje schrikt en snel gaat kijken of hij niet toch een woning kan kopen (waarschijnlijk niet...).

Huurverhoging op huurverhoging op huurverhoging, nee dat is lekker

http://financieel.infonu.(...)-de-goedkoopste.html

[ Bericht 36% gewijzigd door vastgoedzeepbel op 04-06-2008 11:03:22 ]

quote:Niet veel mensen hebben hun volledige hypotheekbedrag in een aflossingsvrije hypotheek zitten. Slechts een deel van de schuld is aflossingsvrij.Op woensdag 4 juni 2008 10:29 schreef vastgoedzeepbel het volgende:

http://www.hypohome.nl/hy(...)vrije-hypotheken.htm

En met een beleggingshypotheek heb je ook geen garantie dat je alles aflost.

Mensen die met de verkoopprijs van hun woning de hypotheek niet kunnen aflossen gaan overigens niet verhuizen. Dus die blijven zitten waar ze zitten. Daardoor is er weer minder aanbod.

Als de rente 2% oploopt in de 5 jaar waarover de hypotheek is afgesloten zijn ze gewoon "de lul".

Die blijven niet zitten, de bank die dit huis als onderpand heeft, zal het verkopen. Net als begin jaren 80 gebeurde.

Met de beleggingshypotheek bedoel je vast de woekerhypotheek, daar trapt nu niemand meer in... Het spel is bijna over.

quote:Ik heb hier al cijfermatig op gereageerd. Toch blijf jij maar, zonder enige onderbouwing, hierover doorschreeuwen. Reageer eens op wat ik schreef, reageer inhoudelijk. Of geef gewoon toe dat je geen flauw benul hebt van waar je over spreekt.Op woensdag 4 juni 2008 11:20 schreef vastgoedzeepbel het volgende:

Als de rente 2% oploopt in de 5 jaar waarover de hypotheek is afgesloten zijn ze gewoon "de lul".

Die blijven niet zitten, de bank die dit huis als onderpand heeft, zal het verkopen. Net als begin jaren 80 gebeurde.

quote:Ik ook.Op woensdag 4 juni 2008 11:45 schreef DS4 het volgende:

[..]

Ik heb hier al cijfermatig op gereageerd.

De kans is gewoon heel erg groot dat de boel inzakt.

quote:En nog meer mensen kunnen met gemak hun hypotheek betalen. Kom eens met absolute cijfertjes ipv het geneuzel in de marge van jou.Op woensdag 4 juni 2008 11:20 schreef vastgoedzeepbel het volgende:

Veel mensen kunnen maar net hun aflossingsvrije hypotheek betalen.

Ik vraag me af waar de dubbele agenda is. Want je neemt verder niet deel aan andere discussies dan die over de huizenmarkt

quote:Nee, dat heb je niet en zo ja: gaarne een verwijzing. (desnoods alleen datum + tijd)

quote:Ook dat mag je beter onderbouwen dan: what goes up must come down.De kans is gewoon heel erg groot dat de boel inzakt.

quote:30 jaar lang inflatie ? Er komen ook nog periodes met deflatie.Op maandag 2 juni 2008 14:55 schreef Revolution-NL het volgende:

[..]

Eensch!!!!

Over 30 jaar is door de inflatie je huis sowieso meer waard. Tot die tijd weet ik exact wat mijn maandlasten zijn.

quote:Op woensdag 4 juni 2008 12:32 schreef corus het volgende:

[..]

30 jaar lang inflatie ? Er komen ook nog periodes met deflatie.

Volgens mij hebben we het hier over de algehele linie.

quote:Gewoon lezen...Op woensdag 4 juni 2008 12:22 schreef DS4 het volgende:

[..]

Nee, dat heb je niet en zo ja: gaarne een verwijzing. (desnoods alleen datum + tijd)

Hoe kwam jij erbij dat de langlopende rente zou gaan dalen? Dat had je toch gehoord van de bankiers die je regelmatig spreekt?

Waar staat dat dan? Bijna alle banken verwachten dat de rente nog iets verder oploopt.

Ik gelooft wel dat jij vaak bankiers spreekt, maar ik denk dat jij zelf ook tot je nek in de fin. wereld zit.

Je probeert net als alle banken "HET VERTROUWEN" hoog te houden.

(vertrouwen hoog houden = voorliegen, onvolledig informeren = "pappen en nathouden")

[ Bericht 3% gewijzigd door vastgoedzeepbel op 04-06-2008 15:01:44 ]

quote:Ik lees. Maar ik zie geen reactie op mijn onderbouwde verhaal waarom een stijging van 2% geen problemen gaat geven.

Misschien ben ik wel blind: toon dat even aan.

quote:Op de korte termijn... Ik had het over het eind van het jaar, dat stond er ook gewoon bij.Hoe kwam jij erbij dat de langlopende rente zou gaan dalen? Dat had je toch gehoord van de bankiers die je regelmatig spreekt?

Waar staat dat dan? Bijna alle banken verwachten dat de rente nog iets verder oploopt.