NWS Nieuws & Achtergronden

Discussieer hier diepgaander over de actualiteiten.

Waarom ik en vele anderen dit vinden?

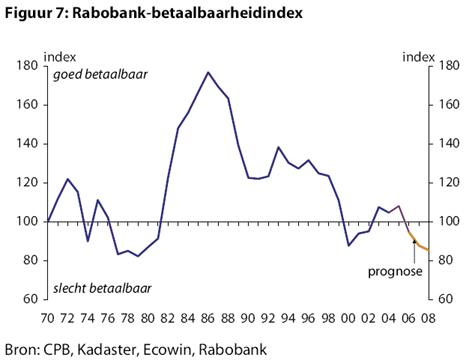

De betaalbaarheid van een gemiddelde koopwoning voor een gezin met een gemiddeld huishoudinkomen in Nederland wordt door de Rabobank gemeten aan de hand van de Rabobank-betaalbaarheidindex. Een indexwaarde van meer dan 100 wil zeggen dat de bruto maandlasten minder dan 30% van het bruto inkomen bedragen, waarbij wordt uitgegaan van een gemiddeld gezinsinkomen en een gemiddeld geprijsde woning. Bij een waarde minder dan 100 is de woning zonder inzet van eigenvermogen slecht betaalbaar.

Kijk eens naar 1976 en 1981. De 5-jaars rente steeg, maar de huizen werden veel beter betaalbaar. De stijging van de rente kon destijds niet op tegen de daling van de huizenprijzen. Waarom zou dat niet opnieuw kunnen gebeuren?

Wie verwachten dit nog meer?

Iedereen behalve de Rabobank en minister Bos

De reactie van de banken op dit soort doemscenario's

Wat denken jullie dat er gaat gebeuren?

De betaalbaarheid van een gemiddelde koopwoning voor een gezin met een gemiddeld huishoudinkomen in Nederland wordt door de Rabobank gemeten aan de hand van de Rabobank-betaalbaarheidindex. Een indexwaarde van meer dan 100 wil zeggen dat de bruto maandlasten minder dan 30% van het bruto inkomen bedragen, waarbij wordt uitgegaan van een gemiddeld gezinsinkomen en een gemiddeld geprijsde woning. Bij een waarde minder dan 100 is de woning zonder inzet van eigenvermogen slecht betaalbaar.

Kijk eens naar 1976 en 1981. De 5-jaars rente steeg, maar de huizen werden veel beter betaalbaar. De stijging van de rente kon destijds niet op tegen de daling van de huizenprijzen. Waarom zou dat niet opnieuw kunnen gebeuren?

Wie verwachten dit nog meer?

Iedereen behalve de Rabobank en minister Bos

De reactie van de banken op dit soort doemscenario's

Wat denken jullie dat er gaat gebeuren?

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Tja.. helaas weet je het nooit.. stax staat de zeespiegel zohoog, dat elk huis in de randstad geen zak meer waard is. (en zo kun je nog wel meer verzinnen)

Rookworst zonder "R" is ookworst!

weet ik veel ... ik heb een mini hypotheek en hou me verder niet zo heel erg bezig met de waarde van huizen... je moet toch ergens wonen..

Als iedereen angstig geen huizen koopt dan daalt de huizenprijs idd vanzelf. Self fulfilling prophecy dus. Verklaart ook waarom minister Bos het niet verwacht, lees: het niet wil verwachten.

Wer kämpft für das Recht der hat immer Recht gegen Lüge und Ausbeuterei.

Nog een stukje geschiedenis (waar je nooit meer over hoort...):

De laatste keer dat sprake was van een snelle prijsontwikkeling zoals de afgelopen jaren, was midden jaren 70. De prijsstijgingen waren eind jaren 70 zo ver doorgestegen dat de betaalbaarheid onder druk kwam te staan. De economie verslechterde daarnaast en de werkeloosheid steeg aanzienlijk vanwege de recessie waar Nederland zich in bevond. Huishoudens kwamen hierdoor in betalingsproblemen terecht, waardoor zij genoodzaakt waren hun huis te verkopen.

Aangezien vele gezinnen tegelijk in de problemen kwamen ontstond een overaanbod van woningen wat begin jaren 80 een forse prijsdaling tot gevolg had. Men sprak van een zogeheten ‘luchtbel’ in de woningmarkt die was doorgeprikt.

De jaren 1973-1982, waarin het prijsverloop in twee perioden uiteenvalt, die echter sterk met elkaar samenhangen. De eerste periode loopt van 1972 tot aan de tweede helft van 1978 en wordt in alle jaren gekenmerkt door een zeer forse gemiddelde prijsstijging. Zo bedroeg de gemiddelde jaarlijkse nominale prijsstijging in deze periode maar liefst 20%, met uitschieters van 29% in 1976 en 40% in 1977. Op het hoogtepunt van de nominale prijsontwikkeling in de tweede helft van 1978 wordt uiteindelijk een gemiddelde nominale prijs bereikt van ƒ 201.800,-; een niveau dat pas in de eerste helft van 1993 geëvenaard zou worden.

In reële termen bedraagt de gemiddelde verkoopprijs ƒ 292.700. Dit bedrag is nog altijd 15% hoger dan de prijs die eind 1998 bereikt werd. In de daaropvolgende periode uit de tweede fase die in de tweede helft van 1978 aanvangt en doorloopt tot aan 1983, nemen de nominale prijzen jaarlijks weer af met gemiddeld 31%, waarbij een dieptepunt wordt bereikt van ƒ 137.300,- in de tweede helft van 1982.

Ook in deze periode is de afname gelijkmatig. De recessie op de markt vankoopwoningen duurt in totaal vier jaar.

De derde fase in het prijsverloop van koopwoningen betreft een korte periode van drie jaar en bestrijkt de jaren 1983-1985. In deze periode stabiliseren de nominale prijzen zich, terwijl reëel gezien de prijzen nog wat verder zakken tot ongeveer het niveau van 1972.

Op dit moment is er volop discussie of er wederom sprake is van een luchtbel in de woningmarkt. De meest gehoorde mening van de ‘experts’ is dat een prijscorrectie op de korte termijn niet te verwachten is.

bron: oa prof. dr. P.J. (Peter) Boelhouwer

De laatste keer dat sprake was van een snelle prijsontwikkeling zoals de afgelopen jaren, was midden jaren 70. De prijsstijgingen waren eind jaren 70 zo ver doorgestegen dat de betaalbaarheid onder druk kwam te staan. De economie verslechterde daarnaast en de werkeloosheid steeg aanzienlijk vanwege de recessie waar Nederland zich in bevond. Huishoudens kwamen hierdoor in betalingsproblemen terecht, waardoor zij genoodzaakt waren hun huis te verkopen.

Aangezien vele gezinnen tegelijk in de problemen kwamen ontstond een overaanbod van woningen wat begin jaren 80 een forse prijsdaling tot gevolg had. Men sprak van een zogeheten ‘luchtbel’ in de woningmarkt die was doorgeprikt.

De jaren 1973-1982, waarin het prijsverloop in twee perioden uiteenvalt, die echter sterk met elkaar samenhangen. De eerste periode loopt van 1972 tot aan de tweede helft van 1978 en wordt in alle jaren gekenmerkt door een zeer forse gemiddelde prijsstijging. Zo bedroeg de gemiddelde jaarlijkse nominale prijsstijging in deze periode maar liefst 20%, met uitschieters van 29% in 1976 en 40% in 1977. Op het hoogtepunt van de nominale prijsontwikkeling in de tweede helft van 1978 wordt uiteindelijk een gemiddelde nominale prijs bereikt van ƒ 201.800,-; een niveau dat pas in de eerste helft van 1993 geëvenaard zou worden.

In reële termen bedraagt de gemiddelde verkoopprijs ƒ 292.700. Dit bedrag is nog altijd 15% hoger dan de prijs die eind 1998 bereikt werd. In de daaropvolgende periode uit de tweede fase die in de tweede helft van 1978 aanvangt en doorloopt tot aan 1983, nemen de nominale prijzen jaarlijks weer af met gemiddeld 31%, waarbij een dieptepunt wordt bereikt van ƒ 137.300,- in de tweede helft van 1982.

Ook in deze periode is de afname gelijkmatig. De recessie op de markt vankoopwoningen duurt in totaal vier jaar.

De derde fase in het prijsverloop van koopwoningen betreft een korte periode van drie jaar en bestrijkt de jaren 1983-1985. In deze periode stabiliseren de nominale prijzen zich, terwijl reëel gezien de prijzen nog wat verder zakken tot ongeveer het niveau van 1972.

Op dit moment is er volop discussie of er wederom sprake is van een luchtbel in de woningmarkt. De meest gehoorde mening van de ‘experts’ is dat een prijscorrectie op de korte termijn niet te verwachten is.

bron: oa prof. dr. P.J. (Peter) Boelhouwer

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Hier sluit ik me bij aan.quote:Op vrijdag 30 mei 2008 15:28 schreef HiZ het volgende:

weet ik veel ... ik heb een mini hypotheek en hou me verder niet zo heel erg bezig met de waarde van huizen... je moet toch ergens wonen..

Waarom houd jij je er eigenlijk zo druk mee bezig TS? Welk stiekem, onzuiver belang heb je bij het instorten van de huizenmarkt?

Wer kämpft für das Recht der hat immer Recht gegen Lüge und Ausbeuterei.

Hij heeft de illusie dat hij dan wel een huis kan kopen maar wie zegt dat dit dan opeens wel zo is?quote:Op vrijdag 30 mei 2008 15:36 schreef GBA het volgende:

Waarom houd jij je er eigenlijk zo druk mee bezig TS? Welk stiekem, onzuiver belang heb je bij het instorten van de huizenmarkt?

TS zit vast op een zolderkamertje bij paps en mams te wachten tot de boel in elkaar stort

Hé, vastgoedzeepbel, je bent flink bezig op Youtube!

Maar ik ben het wel met je eens!

Mensen, bekijk in deze volgorde:

*De Leugen Regeert: de financiële crisis is ernstig en effecten wereldwijd

*Financieel journalist Willem Middelkoop: "Hele economische systeem kan ploffen"

*vastgoedzeepbel strip (hier wordt al jaren voor gewaarschuwd!)

*Moeten huizenbezitters in Nederland zich ook zorgen maken?

Zie volgende posting

Maar ik ben het wel met je eens!

Mensen, bekijk in deze volgorde:

*De Leugen Regeert: de financiële crisis is ernstig en effecten wereldwijd

*Financieel journalist Willem Middelkoop: "Hele economische systeem kan ploffen"

*vastgoedzeepbel strip (hier wordt al jaren voor gewaarschuwd!)

*Moeten huizenbezitters in Nederland zich ook zorgen maken?

Zie volgende posting

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

*Rondom 10: De huizenmarkt zeepbel in Nederland

*Kredietkrisis en vastgoedzeepbel

*De Nederlandse huizenmarkt begint scheurtjes te vertonen

*Mensen komen in de problemen door te dure woningen

Veel kijkplezier!

*Kredietkrisis en vastgoedzeepbel

*De Nederlandse huizenmarkt begint scheurtjes te vertonen

*Mensen komen in de problemen door te dure woningen

Veel kijkplezier!

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

Beste zeepbel,

Hoe zit het heden ten dage met het aanbod op de nederlandse woningmarkt als we deze vergelijken met eind jaren 70 begin jaren 80.

Hoe zit het heden ten dage met het aanbod op de nederlandse woningmarkt als we deze vergelijken met eind jaren 70 begin jaren 80.

Er is nu net als toen voldoende aanbod :

http://www.huizenhype.nl/statistieken_huizenaanbod.php

Er staan bijna 155000 huizen te koop.

http://www.huizenhype.nl/statistieken_huizenaanbod.php

Er staan bijna 155000 huizen te koop.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Nog wel. En daarom gebeurd er ook nog bijna niets. Maar wat zijn de verwachtingen?

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Het is Wellink zijn taak om somber te zijn.

Wer kämpft für das Recht der hat immer Recht gegen Lüge und Ausbeuterei.

Tja economische groei en inflatie is niet gelijk aan arbiedsmarkt. In 1978 werden mensen aan de lopende band werkloos, dat gaat de komende decennia niet gebeuren wegens afnemende arbeidsparticipatie doordat de babyboom generatie met pensioen gaan.quote:Op vrijdag 30 mei 2008 15:54 schreef vastgoedzeepbel het volgende:

Nog wel. En daarom gebeurd er ook nog bijna niets. Maar wat zijn de verwachtingen?

Zodra die overlijden komt er sowieso wel een prijscorrectie doordat het aanbod woningen sterk zal stijgen. Dus als 'de huizenmarkt' het nog een jaartje of 10 volhoudt.....

Misschien... Het is zeker Wouter Bos zijn taak om positief te zijn. Alles draait om vertrouwen zeggen economen dan.

Alles draait erom dat de bevolking de leugens van de banken en minister Bos blijven geloven, zodat er geen onrust ontstaat.

Alles draait erom dat de bevolking de leugens van de banken en minister Bos blijven geloven, zodat er geen onrust ontstaat.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Ja maar wat zegt de hoeveelheid huizen die te koop staan tov van de vraag.quote:Op vrijdag 30 mei 2008 15:46 schreef vastgoedzeepbel het volgende:

Er is nu net als toen voldoende aanbod :

http://www.huizenhype.nl/statistieken_huizenaanbod.php

Er staan bijna 155000 huizen te koop.

http://www.ey.nl/download(...)woningmarkt_2002.pdf

Een rapport van ernst en young over een structureel tekort van 200.000 woon eenheden.

Is dat zo? De erfenissen van de grijze golf komt bij ons terecht en wij financieren er onze huizen weer door.quote:Op vrijdag 30 mei 2008 15:59 schreef Swetsenegger het volgende:

Zodra die overlijden komt er sowieso wel een prijscorrectie doordat het aanbod woningen sterk zal stijgen. Dus als 'de huizenmarkt' het nog een jaartje of 10 volhoudt.....

Geloof je echt dat het zo werkt?quote:Op vrijdag 30 mei 2008 16:23 schreef Basp1 het volgende:

[..]

Is dat zo? De erfenissen van de grijze golf komt bij ons terecht en wij financieren er onze huizen weer door.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Maar er is dan nog steeds voldoende aanbod. Dus waarom zou de prijs nog stijgen?quote:Op vrijdag 30 mei 2008 16:23 schreef Basp1 het volgende:

[..]

Is dat zo? De erfenissen van de grijze golf komt bij ons terecht en wij financieren er onze huizen weer door.

Blijkbaar zijn er dus te weinig woning beschikbaar die mensen willen hebben. Dat zal uiteindelijk dan toch zijn weerslag op de prijs moeten hebben.quote:Op vrijdag 30 mei 2008 16:22 schreef Basp1 het volgende:

[..]

Ja maar wat zegt de hoeveelheid huizen die te koop staan tov van de vraag.

http://www.ey.nl/download(...)woningmarkt_2002.pdf

Een rapport van ernst en young over een structureel tekort van 200.000 woon eenheden.

Omdat men blijft scheiden, of sterker nog, niet eens meer gaan trouwen, steeds vroeger een huis menen te moeten kunnen kopen, inflatie etc. etc. etc.quote:Op vrijdag 30 mei 2008 16:27 schreef Swetsenegger het volgende:

[..]

Maar er is dan nog steeds voldoende aanbod. Dus waarom zou de prijs nog stijgen?

Leuk... als er dan nog steeds voldoende aanbod is.....quote:Op vrijdag 30 mei 2008 16:29 schreef bleiblei het volgende:

[..]

Omdat men blijft scheiden, of sterker nog, niet eens meer gaan trouwen, steeds vroeger een huis menen te moeten kunnen kopen, inflatie etc. etc. etc.

De babyboom generatie is GROOT he

Het blijft kokosnoot-kijkerij. De mensen die roepen dat het duurder wordt krijgen binnen 100 jaar net zo hard gelijk als de paniekzaaiers die zeggen dat het in elkaar tieft zoals de TS  .

.

Ge wit oit noit nie en zal het nooit zeker weten ook .

Ge wit oit noit nie en zal het nooit zeker weten ook

Ja klopt...quote:Op vrijdag 30 mei 2008 16:30 schreef Swetsenegger het volgende:

[..]

Leuk... als er dan nog steeds voldoende aanbod is.....

De babyboom generatie is GROOT he

Maar de huizenprijzen gaan echt niet daardoor in elkaar zakken de komende 25 jaar

Als de bevolking daadwerkelijk gaat krimpen als de babyboomers bij bosjes neer gaan vallen, dan zou je verhaal nog kunnen kloppen. Maar dat weet ik niet zeker.quote:Op vrijdag 30 mei 2008 16:30 schreef Swetsenegger het volgende:

Leuk... als er dan nog steeds voldoende aanbod is.....

De babyboom generatie is GROOT he

FOK! verstandig, lees een P.I.

Geen éen econoom weet hoe de economie globaal werkt, dus Ik weet het niet, weet jij het.quote:

Ik weet wel dat ik mijn appartement een gedeeltelijk gefinancierd heb met een erfenis, hierdoor maar 2* mijn jaarsalaris als hypotheek heb hoeven te nemen.

Ik heb overigens geen belang in deze discussie, huis is net verkocht en gekocht, hypotheek offerte staat voor de komende 10 jaar vast en wat er over 10 jaar qua rente staat maak ik me niet zo heel druk om, omdat het spaardeel toch de grootste klappen kan opvangen (als die er zijn).

De TS vind ik alleen een beetje dom en kortzichtig waardoor ik me afvraag wat ie in godsnaam wil bereiken met die bullshit die hij verspreidt. .

.

De TS vind ik alleen een beetje dom en kortzichtig waardoor ik me afvraag wat ie in godsnaam wil bereiken met die bullshit die hij verspreidt.

Waarom niet meteen voor 30 jaar, 1/2 jaar gelden was het verchil tussen 10 en 20 en 30 jaar steeds maar 0.1%.quote:Op vrijdag 30 mei 2008 16:38 schreef bleiblei het volgende:

Ik heb overigens geen belang in deze discussie, huis is net verkocht en gekocht, hypotheek offerte staat voor de komende 10 jaar vast en wat er over 10 jaar qua rente staat maak ik me niet zo heel druk om, omdat het spaardeel toch de grootste klappen kan opvangen (als die er zijn).

Nu 0,4%quote:Op vrijdag 30 mei 2008 16:42 schreef Basp1 het volgende:

[..]

Waarom niet meteen voor 30 jaar, 1/2 jaar gelden was het verchil tussen 10 en 20 en 30 jaar steeds maar 0.1%.

Half jaar geleden was 30 jaar vast 5,4%.

Momenteel is het 6%

Bij de Rabobank overigens. Andere grote fatsoenlijke instellingen zitten hoger.

Waarom paniekzaaier? Ik zaai geen paniek.

Ik vertel iets wat velen niet weten of niet willen weten.

Ik vertel iets wat velen niet weten of niet willen weten.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Je zaait wel paniek.quote:Op vrijdag 30 mei 2008 16:47 schreef vastgoedzeepbel het volgende:

Waarom paniekzaaier? Ik zaai geen paniek.

Ik vertel iets wat velen niet weten of niet willen weten.

Maar waarom wil je zo graag dat iedereen weet dat het helemaal mis gaat?

Ik heb bij de postbank 30 jaar vast voor 5.1% wel inclusief 0.2% of 0.3 % korting omdat er nog wat ander financiele producten daar lopen.quote:Op vrijdag 30 mei 2008 16:47 schreef bleiblei het volgende:

[..]

Nu 0,4%.

Half jaar geleden was 30 jaar vast 5,4%.

Momenteel is het 6%

Bij de Rabobank overigens. Andere grote fatsoenlijke instellingen zitten hoger.

Of anders, meneer/mevrouw vastgoedzeepbel wat wil je bereiken met het volspammen van internet met je verhalen? . Een vraag die al enkele keren is gesteld overigens.

Dat is wel lekkerquote:Op vrijdag 30 mei 2008 16:49 schreef Basp1 het volgende:

[..]

Ik heb bij de postbank 30 jaar vast voor 5.1% wel inclusief 0.2% of 0.3 % korting omdat er nog wat ander financiele producten daar lopen.

En zo is er elke keer wel een reden om ergens (ongeacht wat het is) op te wachten. Daar wordt je toch strontziek van?

Ik ga gewoon dit jaar een huis kopen, gezever

Ik ga gewoon dit jaar een huis kopen, gezever

tegenwoordig bekend als Tha_Duck

Starters kunnen beter zo snel mogelijk een huis kopen. Tenzij ze binnen nu en 2 jaar flink meer gaan verdienen. Die huizen stijgen toch wel door. En je kunt beter vroeg beginnen met een koopwoning. Dan spaar je alvast vermogen op en kun je ooit je huis verkopen en weer ergens anders wonen.

Daarnaast is de gehele huurmarkt zo verziekt dat er voor de normaal hoogopgeleide starter op de woonmarkt niks te kiezen valt. Die moeten kopen als ze ergens willen gaan wonen.

Daarnaast is de gehele huurmarkt zo verziekt dat er voor de normaal hoogopgeleide starter op de woonmarkt niks te kiezen valt. Die moeten kopen als ze ergens willen gaan wonen.

Nee hoor gewoon 5 jaar van te voren je in alle grote steden in de randstad, veluwe en brabant inschrijven dan kun je misschien nog wel wat huren bij een woning bouw vereniging.quote:Op vrijdag 30 mei 2008 17:01 schreef HarryP het volgende:

Daarnaast is de gehele huurmarkt zo verziekt dat er voor de normaal hoogopgeleide starter op de woonmarkt niks te kiezen valt. Die moeten kopen als ze ergens willen gaan wonen.

Er moet helemaal niets. Maar als de huizenmarkt instort moet je wel blijven betalen voor de woning waar je dan in zit, dat moet wel. Door de onderwaarde wordt het dan onmogelijk om een ander huis te kopen.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Klopt, maar je vergeet 1 heel belangrijk iets: zolang je niet verkoopt daalt de waarde van je huis geen cent. En in de praktijk is gebleken dat na 30 jaar altijd de prijs gelijk of hoger is. Ook na een crash.quote:Op vrijdag 30 mei 2008 17:09 schreef vastgoedzeepbel het volgende:

Er moet helemaal niets. Maar als de huizenmarkt instort moet je wel blijven betalen voor de woning waar je dan in zit, dat moet wel. Door de onderwaarde wordt het dan onmogelijk om een ander huis te kopen.

tegenwoordig bekend als Tha_Duck

Dat klopt ook.quote:Op vrijdag 30 mei 2008 17:27 schreef thaduck het volgende:

[..]

Klopt, maar je vergeet 1 heel belangrijk iets: zolang je niet verkoopt daalt de waarde van je huis geen cent. En in de praktijk is gebleken dat na 30 jaar altijd de prijs gelijk of hoger is. Ook na een crash.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Andere tijd, andere situatie. Ten eerste was de stijging in de jaren 70 aanzienlijk hoger dan de stijging eind jaren 90. De laatste jaren ligt de stijging in NL gemiddeld ongeveer op 4-5%.quote:Op vrijdag 30 mei 2008 15:31 schreef vastgoedzeepbel het volgende:

De laatste keer dat sprake was van een snelle prijsontwikkeling zoals de afgelopen jaren, was midden jaren 70.

Ten tweede is er in de jaren 70 meer gebouwd dan in de afgelopen periode.

Cijfers die we thans niet kennen, integendeel. We hebben lage werkloosheid en de economie draait behoorlijk.quote:De economie verslechterde daarnaast en de werkeloosheid steeg aanzienlijk vanwege de recessie waar Nederland zich in bevond. Huishoudens kwamen hierdoor in betalingsproblemen terecht, waardoor zij genoodzaakt waren hun huis te verkopen.

Aantal gedwongen verkopen is momenteel niet hoog (ong. 1000 per jaar) en zelfs dalende.quote:Aangezien vele gezinnen tegelijk in de problemen kwamen

Kun je nagaan. De uitschieter lag in de meest recente snelstijgende periode op nog niet eens 20%.quote:Zo bedroeg de gemiddelde jaarlijkse nominale prijsstijging in deze periode maar liefst 20%, met uitschieters van 29% in 1976 en 40% in 1977.

Precies.quote:Op dit moment is er volop discussie of er wederom sprake is van een luchtbel in de woningmarkt. De meest gehoorde mening van de ‘experts’ is dat een prijscorrectie op de korte termijn niet te verwachten is.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

@DS4

Kijk tegenargumenten ipv geschreeuw.

maar:

- toen waren de hypotheken nog afgesloten op één salaris

- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

- er spaart bijna niemand meer, vooral niet binnen de kwetsbare groepen (Er staat 2x zoveel uit aan hypotheken dan dat er spaargeld is)

-De economie draait nu nog goed en het aantal werkelozen is extreem laag. Dat kan alleen maar slechter worden

Nederlanders hebben gewoon te hoge schulden.

[ Bericht 0% gewijzigd door vastgoedzeepbel op 31-05-2008 07:53:14 ]

Kijk tegenargumenten ipv geschreeuw.

maar:

- toen waren de hypotheken nog afgesloten op één salaris

- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

- er spaart bijna niemand meer, vooral niet binnen de kwetsbare groepen (Er staat 2x zoveel uit aan hypotheken dan dat er spaargeld is)

-De economie draait nu nog goed en het aantal werkelozen is extreem laag. Dat kan alleen maar slechter worden

Nederlanders hebben gewoon te hoge schulden.

[ Bericht 0% gewijzigd door vastgoedzeepbel op 31-05-2008 07:53:14 ]

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

- Toen was de hypotheekrente nog 12%.quote:Op vrijdag 30 mei 2008 23:34 schreef vastgoedzeepbel het volgende:

@DS4

Kijk tegenargumenten ipv geschreeuw.

maar:

- toen waren de hypotheken nog afgesloten op één salaris

- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

- er spaart bijna niemand meer, vooral niet binnen de kwetsbare groepen (Er staat 2x zoveel uit aan hypotheken dan er spaargeld is)

-De economie draait nu nog goed en het aantal werkelozen is extreem laag. Dat kan alleen maar slechter worden

Nederlanders hebben gewoon te hoge schulden.

- De kwetsbare groepen die niet spaart krijgt over het algemeen ook geen hypotheek.

Zolang je de schulden kan betalen zie ik het probleem niet, zelfs de Amerikanen die hun huizen laten executeren door de banken zien het niet echt als een probleem voor henzelf. Het zijn immers de banken die de klappen vangen, niet de schuldenaren.

Meeste huiseigenaren, zeker met tophypotheken, hebben rentes vastgezet. Degene met variabele rente vangen nu klappen inderdaad van 3 naar 5% bijv, maar daarvan hebben de meesten variabel gekozen omdat ze deze tegenslag konden hebben. En ze hebben de afgelopen jaren aardig kunnen (be)sparen door de lage rentes.

Verder is in Nederland de vraag naar woningen altijd hoog, door bestemmingsplannen en milieubeperkingen is het aanbod nieuwe woningen nog steeds beperkt. En de laatste vrije stukjes in de randstad zijn nu echt wel volgebouwd.

Zorgwekkend zou het pas worden als mensen hypotheken sloten op 2 inkomens via een uitzendbureau met ploegendienst toeslagen, tegen variabele rente met lange looptijd en dikke korting in het eerste jaar.

Maar feit blijft is dat zolang je in je huis blijft wonen er niets aan de hand is. Waarom zou je er niet blijven, ergens anders kopen kan in nederland niet meer, huren is ook onbetaalbaar en dan heb je weer met woonduur te maken.

Tenslotte heb het volste vertrouwen in de EU en ECB om de rente laag te houden en de prijzen stabiel. Helaas helpt alleen dit kabinet er niet aan mee.

Meeste huiseigenaren, zeker met tophypotheken, hebben rentes vastgezet. Degene met variabele rente vangen nu klappen inderdaad van 3 naar 5% bijv, maar daarvan hebben de meesten variabel gekozen omdat ze deze tegenslag konden hebben. En ze hebben de afgelopen jaren aardig kunnen (be)sparen door de lage rentes.

Verder is in Nederland de vraag naar woningen altijd hoog, door bestemmingsplannen en milieubeperkingen is het aanbod nieuwe woningen nog steeds beperkt. En de laatste vrije stukjes in de randstad zijn nu echt wel volgebouwd.

Zorgwekkend zou het pas worden als mensen hypotheken sloten op 2 inkomens via een uitzendbureau met ploegendienst toeslagen, tegen variabele rente met lange looptijd en dikke korting in het eerste jaar.

Maar feit blijft is dat zolang je in je huis blijft wonen er niets aan de hand is. Waarom zou je er niet blijven, ergens anders kopen kan in nederland niet meer, huren is ook onbetaalbaar en dan heb je weer met woonduur te maken.

Tenslotte heb het volste vertrouwen in de EU en ECB om de rente laag te houden en de prijzen stabiel. Helaas helpt alleen dit kabinet er niet aan mee.

.

Feit is dat verschillende deskundigen zeggen dat de Nederlanders eigenlijk per ratio inkomsten meer geld lenen dan de Amerikanen. Feit is ook dat per inkomsten de Nederlanders meer kwijt zijn aan vaste lasten/aflossing aan hun koopwoning.quote:Op zaterdag 31 mei 2008 00:34 schreef Fer het volgende:

Maar feit blijft is dat zolang je in je huis blijft wonen er niets aan de hand is. Waarom zou je er niet blijven, ergens anders kopen kan in nederland niet meer, huren is ook onbetaalbaar en dan heb je weer met woonduur te maken.

Erg leuk hoor die laconieke houding van "zolang mensen in hun huis blijven zitten veranderd er niks met de woningmarkt". Maar als ze het niet meer kunnn betalen, dan moeten ze er toch echt uit.

Vebazingwekkend hoe vele Nederlanders hier zo laconiek zijn en een "ver van mijn bed" instelling hebben. Doet mij denken aan het experiment van de kikker in het langszaam kokende water.

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

Volgens mij hebben we in de eurozone een hoge inflatie op dit moment en is een rentestijging eigenlijk niet te vermijdenquote:Op zaterdag 31 mei 2008 00:34 schreef Fer het volgende:

Tenslotte heb het volste vertrouwen in de EU en ECB om de rente laag te houden en de prijzen stabiel. Helaas helpt alleen dit kabinet er niet aan mee.

En dat is gratis zekerquote:Op vrijdag 30 mei 2008 17:05 schreef Basp1 het volgende:

[..]

Nee hoor gewoon 5 jaar van te voren je in alle grote steden in de randstad, veluwe en brabant inschrijven dan kun je misschien nog wel wat huren bij een woning bouw vereniging.

[ Bericht 4% gewijzigd door #ANONIEM op 31-05-2008 08:36:53 ]

Toen werkte ook meestal maar één van de partners, nu 2.quote:Op vrijdag 30 mei 2008 23:34 schreef vastgoedzeepbel het volgende:

@DS4

Kijk tegenargumenten ipv geschreeuw.

maar:

- toen waren de hypotheken nog afgesloten op één salaris

- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

Maar dat maakt niet uit want nu werken er ook gewoon 2. Het geld komt dus binnen en het maakt niet uit hoe.quote:Op vrijdag 30 mei 2008 23:34 schreef vastgoedzeepbel het volgende:

- toen waren de hypotheken nog afgesloten op één salaris

Tophypotheken waren er toen ook. Beleggingshypotheken (de kwalijke waar de maandlasten werden gedrukt door hoog ingeschatte opbrengsten van de aandelenportefeuille, die bij tegenvallende resultaten extra hoge lasten gaven) hebben al een klap gekregen begin deze eeuw en zijn nu al omgezet, of het leed is al geleden.quote:- nu op 2 en dan is het te vaak ook nog een top/ beleggings of aflossingsvrije hypotheek.

De kwetsbare groepen hebben geen eigen woning iha. En NL is nog altijd een zeer spaarzaam volkje, ook al is het minder geworden. Desalniettemin: je MOET bij een aflossingsvrije hypotheek wel sparen om op einddatum minimaal de helft van het leenbedrag af te kunnen lossen (maar door inflatie is dat feitelijk overbodig).quote:- er spaart bijna niemand meer, vooral niet binnen de kwetsbare groepen (Er staat 2x zoveel uit aan hypotheken dan dat er spaargeld is)

Dat is wel heel erg "glas halfvol denken". Het gaat bij jou dan OF slecht, OF het zal alleen maar slechter gaan. Zo ken ik er nog één. De rente is gelet op de afgelopen jaren (en die vertegenwoordigen de geldmarkt van vandaag de dag) relatief hoog, dus heeft een goed kans op daling (dat is overigens ook zo, vanuit India en China komt er veel kapitaal op de markt de komende jaren).quote:-De economie draait nu nog goed en het aantal werkelozen is extreem laag. Dat kan alleen maar slechter worden

Gemiddeld heeft een NL gezin een positief eigen vermogen.quote:Nederlanders hebben gewoon te hoge schulden.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

We zullen wel zien wat er het komende jaar gebeurd. Persoonlijk denk ik dat je wel heel erg naïef moet zijn om te denken dat huizenprijzen alleen kunnen stijgen.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Dat denk ik ook niet, ik meen alleen dat het niet in de reden ligt. Misschien op deelmarkten een kleine correctie, maar zoals indertijd het instorten van de markt? Nee. Er is geen enkele aanleiding voor om dat te vermoeden.quote:Op zaterdag 31 mei 2008 12:44 schreef vastgoedzeepbel het volgende:

Persoonlijk denk ik dat je wel heel erg naïef moet zijn om te denken dat huizenprijzen alleen kunnen stijgen.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Een daling van 25% is ook geen instorten, dat is het terugkeren naar het prijsniveau van 2001.

Het is echt niet zo dat de huizen toen niets waard waren. In 2001 zei het OTB (otb.tudelft.nl) al dat de huizenprijzen te hoog waren.

[ Bericht 1% gewijzigd door vastgoedzeepbel op 31-05-2008 20:20:23 ]

Het is echt niet zo dat de huizen toen niets waard waren. In 2001 zei het OTB (otb.tudelft.nl) al dat de huizenprijzen te hoog waren.

[ Bericht 1% gewijzigd door vastgoedzeepbel op 31-05-2008 20:20:23 ]

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Nee, idd maar om er gelijk vanuit te gaan dat ze in elkaar zullen klappen is een ander verhaalquote:Op zaterdag 31 mei 2008 12:44 schreef vastgoedzeepbel het volgende:

We zullen wel zien wat er het komende jaar gebeurd. Persoonlijk denk ik dat je wel heel erg naïef moet zijn om te denken dat huizenprijzen alleen kunnen stijgen.

Experience is what you get when you don't get what you wanted

Take my advice ... I don't use it anyway...

Een goede Fok! Search

Een goede Fok! Search

Take my advice ... I don't use it anyway...

Een goede Fok! Search

Een goede Fok! Search

Het zal mij een zorg zijn.

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Ook al klapt de boel in elkaar.. ik weet wat mijn maandlasten zijn, en ik heb ruimte genoeg

We moeten toch wonen.

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Ook al klapt de boel in elkaar.. ik weet wat mijn maandlasten zijn, en ik heb ruimte genoeg

We moeten toch wonen.

De laatste keer dat ze hier een woning hebben gebouwd voor die prijs is 2003 geweest, met 850 gegadigde voor 5 woningen.quote:Op zaterdag 31 mei 2008 15:04 schreef Revolution-NL het volgende:

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

De bouw is ook gesubsidieerd door de gemeente. Als ik binnen twee jaar verhuis en niet aan bepaalde criteria voldoe kost ons dat 35k. (de voorwaarden zijn wel erg soepel)

Dit is overigens in Amersfoort, lekker centraal

Dit is overigens in Amersfoort, lekker centraal

En wat als je je baan kwijt raakt en werkeloos bent?quote:Op zaterdag 31 mei 2008 15:04 schreef Revolution-NL het volgende:

Het zal mij een zorg zijn.

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Ook al klapt de boel in elkaar.. ik weet wat mijn maandlasten zijn, en ik heb ruimte genoeg

We moeten toch wonen.

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

Nog een stukje geschiedenis over de hypotheekrente:

"Een tweede grote piek was van 1978 tot en met 1981. De tweede oliecrisis brak uit en Nederland had ook nog eens last had van hardnekkige inflatie, stijgende overheidstekorten en een ververhitte huizenmarkt. De hypotheekrente beleefde zijn hoogtepunt in september 1981. De gemiddelde rente bedroeg toen 13,4%."

We staan er gelukkig nu veel beter voor, maar.. stel dat de rente naar 7% oploopt. Wat gebeurd er dan?

"Medio 2005 stond de rente op het historisch lage pijl van 3,4%. Vanaf dat moment zien we echter dat er een ommekeer heeft plaatsgevonden en dat de rentes stapje voor stapje omhoog zijn gekropen tot gemiddeld 5%. Historisch gezien is dit natuurlijk nog steeds laag, maar voor een groep mensen kan het wel degelijk impact hebben op de maandlasten, zowel in positieve als in negatieve zin. Sloot u in 1993 een hypotheek af met een rentevaste periode van 15 jaar tegen een rentepercentage van ruim 7%, dan gaat u nu maandelijks fors minder betalen. Maar koos u in 2003 voor een korte rentevaste periode van 5 jaar (gemiddelde rente bedroeg toen 3,8%), dan krijgt u nu te te maken met een rentestijging van meer dan 1% en dus ook met een stijging van de maandlasten."

"Een tweede grote piek was van 1978 tot en met 1981. De tweede oliecrisis brak uit en Nederland had ook nog eens last had van hardnekkige inflatie, stijgende overheidstekorten en een ververhitte huizenmarkt. De hypotheekrente beleefde zijn hoogtepunt in september 1981. De gemiddelde rente bedroeg toen 13,4%."

We staan er gelukkig nu veel beter voor, maar.. stel dat de rente naar 7% oploopt. Wat gebeurd er dan?

"Medio 2005 stond de rente op het historisch lage pijl van 3,4%. Vanaf dat moment zien we echter dat er een ommekeer heeft plaatsgevonden en dat de rentes stapje voor stapje omhoog zijn gekropen tot gemiddeld 5%. Historisch gezien is dit natuurlijk nog steeds laag, maar voor een groep mensen kan het wel degelijk impact hebben op de maandlasten, zowel in positieve als in negatieve zin. Sloot u in 1993 een hypotheek af met een rentevaste periode van 15 jaar tegen een rentepercentage van ruim 7%, dan gaat u nu maandelijks fors minder betalen. Maar koos u in 2003 voor een korte rentevaste periode van 5 jaar (gemiddelde rente bedroeg toen 3,8%), dan krijgt u nu te te maken met een rentestijging van meer dan 1% en dus ook met een stijging van de maandlasten."

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Daar staat tegenover dat als je huurt, je elk jaar geconfronteerd wordt met een stijging van je huur.quote:Op zondag 1 juni 2008 07:53 schreef vastgoedzeepbel het volgende:

Maar koos u in 2003 voor een korte rentevaste periode van 5 jaar (gemiddelde rente bedroeg toen 3,8%), dan krijgt u nu te te maken met een rentestijging van meer dan 1% en dus ook met een stijging van de maandlasten."

Dat is waar, maar als de hypotheekrente 2% stijgt zijn de gevolgen voor je maandlasten veel groter dan de gereguleerde kostenstijgingen op de huurmarkt.quote:Op zondag 1 juni 2008 09:53 schreef Wombcat het volgende:

[..]

Daar staat tegenover dat als je huurt, je elk jaar geconfronteerd wordt met een stijging van je huur.

Als het straks fout gaat is het waarschijnlijk volgens vele weer de schuld van minister Bos.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Bedenk dat de salarissen in Nederland lager zijn dan in de USA, werkgevers en werknemers zijn veel meer kwijt sociale premies. Daartegenover staat dat we hier beter beschermd zijn tegen baanverlies door ontslagrechten, ontslagvergoedingen en WW.quote:Op zaterdag 31 mei 2008 03:24 schreef Demophon het volgende:

[..]

Feit is dat verschillende deskundigen zeggen dat de Nederlanders eigenlijk per ratio inkomsten meer geld lenen dan de Amerikanen. Feit is ook dat per inkomsten de Nederlanders meer kwijt zijn aan vaste lasten/aflossing aan hun koopwoning.

Erg leuk hoor die laconieke houding van "zolang mensen in hun huis blijven zitten veranderd er niks met de woningmarkt". Maar als ze het niet meer kunnn betalen, dan moeten ze er toch echt uit.

Het aantal ZZP'rs en gedetacheerden met variabel salaris op premie/bonus-systeem neemt wel toe, maar is nog niet significant groot.

Verlies van je baan is betekent niet zo snel teruggang in inkomen en goed opgeleide mensen komen meestal wel weer aan de bak. Verder is verhuizen voor mij niet zo snel een besparing met de huren in Nederland. handiger is het om bijvoorbeeld 1 van de 2 auto's te lozen en goedkoper boodschappen te doen.

Subprime hebben we hier ook wel, denk dan vooral aan uitzendwerk, zoals lassers, chauffeurs catering magazijnwerkers, fabriekswerkers enz. Als het minder gaat, vliegen ze als eerste eruit net als in de States. Zonder WW oid. Maar deze mensen hebben meestal geen koophuis met een DSB financiering met variabele rente. En als ze dit wel hebben gedaan, is het vinden van een goedkopere nieuwbouw woning of huiswoning niet zo makelijk als in de States.

.

Ach, je moet gewoon hard werken en dan een huis kopen. Mensen die niet willen werken, blijven maar lekker huren

Lekker simpel gedacht. Als de huizenmarkt instort, daalt de prijs van je huis. Zit je voor niks te betalen..quote:Op zaterdag 31 mei 2008 15:04 schreef Revolution-NL het volgende:

Het zal mij een zorg zijn.

Ik heb net eensgezinswoning gekocht (nieuwbouw) voor 208 VON met een rente van 5.25 voor 30 jaar.

Ook al klapt de boel in elkaar.. ik weet wat mijn maandlasten zijn, en ik heb ruimte genoeg

We moeten toch wonen.

Lo que no se ve es lo que cuenta.

Je woont nog steeds. Als je aflost is er weinig aan de hand.quote:Op zondag 1 juni 2008 13:25 schreef RobertoCarlos het volgende:

[..]

Lekker simpel gedacht. Als de huizenmarkt instort, daalt de prijs van je huis. Zit je voor niks te betalen..

Volgens jouw redenatie betaal je ook voor niets als je huurt.

Een koophuis is voor veel mensen ook een investering en daar heb je dan niets aan.quote:Op zondag 1 juni 2008 13:27 schreef Wombcat het volgende:

[..]

Je woont nog steeds. Als je aflost is er weinig aan de hand.

Volgens jouw redenatie betaal je ook voor niets als je huurt.

Lo que no se ve es lo que cuenta.

Een huis is een investering en op de lange termijn pas winstgevend. Als je te snel verkoopt verlies je altijd, met dank aan de overdrachtsbelasting.

Bedenk dat een huis in NL een schaars stuk grond is met daarop een duurzaam gebouwd huis wat er voorlopig wel blijft staan. Zolang we allemaal netjes de waterschapsbelasting betalen, anders loopt de boel onder.

US huizen zijn niet gebouwd op schaarse grond en ook niet duurzaam. Ze houden ook rekening mee dat bij de eerste beste cycloon het huis wordt meegenomen. (Here on this piece of grass stood my house/trailor).

Vraag me alleen af wat de gevolgen zijn voor de afnamen van de spaartegoeden en toename van schulden op de geldmarkt. Alhoewel, kapitaalverzekeringen, pensoenfonds en woekerpolissen ook leenbaar geld is voor de banken.

Bedenk dat een huis in NL een schaars stuk grond is met daarop een duurzaam gebouwd huis wat er voorlopig wel blijft staan. Zolang we allemaal netjes de waterschapsbelasting betalen, anders loopt de boel onder.

US huizen zijn niet gebouwd op schaarse grond en ook niet duurzaam. Ze houden ook rekening mee dat bij de eerste beste cycloon het huis wordt meegenomen. (Here on this piece of grass stood my house/trailor).

Vraag me alleen af wat de gevolgen zijn voor de afnamen van de spaartegoeden en toename van schulden op de geldmarkt. Alhoewel, kapitaalverzekeringen, pensoenfonds en woekerpolissen ook leenbaar geld is voor de banken.

.

Wat een stupide redenatiequote:Op zondag 1 juni 2008 13:19 schreef draaijer het volgende:

Ach, je moet gewoon hard werken en dan een huis kopen. Mensen die niet willen werken, blijven maar lekker huren

Je lijkt mijn zwager wel, ook zo'n zwart/wit VVD-erquote:Op zondag 1 juni 2008 13:19 schreef draaijer het volgende:

Ach, je moet gewoon hard werken en dan een huis kopen. Mensen die niet willen werken, blijven maar lekker huren

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Gelukkig houden banken daar rekening mee met de berekeningen en in vijf jaar tijd is je loon iha flink gestegen. Dat geldt zeker voor starters.quote:Op zondag 1 juni 2008 13:02 schreef vastgoedzeepbel het volgende:

Dat is waar, maar als de hypotheekrente 2% stijgt zijn de gevolgen voor je maandlasten veel groter dan de gereguleerde kostenstijgingen op de huurmarkt.

Dat bij een groep de broekriem aangehaald moet worden is een feit. Maar 2% van 250K (gemiddelde woningwaarde) is 250 euro per maand netto. Dat zit er best in bij de meesten hoor.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Bij de meesten wel, dat klopt.quote:Op zondag 1 juni 2008 15:21 schreef DS4 het volgende:

[..]

Gelukkig houden banken daar rekening mee met de berekeningen en in vijf jaar tijd is je loon iha flink gestegen. Dat geldt zeker voor starters.

Dat bij een groep de broekriem aangehaald moet worden is een feit. Maar 2% van 250K (gemiddelde woningwaarde) is 250 euro per maand netto. Dat zit er best in bij de meesten hoor.

In de USA (GB,spanje) begon de crisis ook bij een kleine groep, het gaat niet om de meesten.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Als elk jaar je huur met 1% stijgt, of je hypotheekrente stijgt na 5 jaar met 2%, dan heeft de huurder volgens mij de meeste stijging. En de huren mogen volgens mij jaarlijks met meer dan 1% stijgen iha.quote:Op zondag 1 juni 2008 13:02 schreef vastgoedzeepbel het volgende:

[..]

Dat is waar, maar als de hypotheekrente 2% stijgt zijn de gevolgen voor je maandlasten veel groter dan de gereguleerde kostenstijgingen op de huurmarkt.

Als het straks fout gaat is het waarschijnlijk volgens vele weer de schuld van minister Bos.

Ik neem aan dat hij 2% absoluut bedoelt, waar de huur relatief met 1, nogwat stijgt.quote:Op zondag 1 juni 2008 15:42 schreef Wombcat het volgende:

Als elk jaar je huur met 1% stijgt, of je hypotheekrente stijgt na 5 jaar met 2%, dan heeft de huurder volgens mij de meeste stijging. En de huren mogen volgens mij jaarlijks met meer dan 1% stijgen iha.

Dus van 4% rente naar 6% rente. Ofwel: 500 naar 750 bij 250K. Alleen vertekent dat, want de ander woonkosten die specifiek bij kopen wonen moet je er ook bij rekenen en dan zit je in casu op 750 naar 1000. 33% relatief dus.

In diezelfde periode is je inkomen (zeker als starter) al snel tussen de 15-20% gestegen. Nou gaan de mensen daar ook wel naar leven, maar het toont zo met cijfers wel aan dat die fikse stijging die dreigt voor bepaalde groepen minder extreem is dan je op het eerste gezicht zal denken en het aantal gedwongen verkopen zullen hierdoor niet extreem oplopen.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Oh ja, denkfoutje van mij.quote:Op zondag 1 juni 2008 16:04 schreef DS4 het volgende:

Dus van 4% rente naar 6% rente. Ofwel: 500 naar 750 bij 250K. Alleen vertekent dat, want de ander woonkosten die specifiek bij kopen wonen moet je er ook bij rekenen en dan zit je in casu op 750 naar 1000. 33% relatief dus.

Als we ons even beperken tot de VS, dan zie je dat daar rentes vaak van 2% naar 6% of meer gingen, terwijl die mensen in inkomen achteruit waren gegaan, flinke cc-schulden hadden, enz. Dus mensen die al tot hun kruin in de schulden zaten en daardoor geen speling meer hadden. DAT is een recept voor gedwongen verkoop.quote:Op zondag 1 juni 2008 15:40 schreef vastgoedzeepbel het volgende:

In de USA (GB,spanje) begon de crisis ook bij een kleine groep, het gaat niet om de meesten.

In Nederland zijn de banken veel strenger geweest.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Ik denk dat er binnen afzienbare tijd een flinke correctie komt, om de simpele redenen dat de huizenprijzen gewoon veel te hard zijn gestegen, de laatste 20-30 jaar. Veel harder dan het gemiddelde inkomen, naar mijn mening. Mijn ouders gingen begin 1995 naar een twee-onder-één-kap-woning in een nieuwbouwwijk. Toenmalige kosten: 180.000 gulden, inclusief de grond. Zouden ze het spul nu verkopen, beuren ze gemakkelijk het drievoudige. Dat terwijl de lonen toch echt niet verdrievoudigd zijn in 13 jaar tijd...

De huizenprijzen zijn zo opgedreven dat ze op den duur vanzelf onbetaalbaar worden voor een steeds grotere groep Nederlanders. Er komt dan vanzelf een correctie.

De huizenprijzen zijn zo opgedreven dat ze op den duur vanzelf onbetaalbaar worden voor een steeds grotere groep Nederlanders. Er komt dan vanzelf een correctie.

Vele babyboomers zien hun kans schoon en gaan binnen de EU op zoek naar een leuk vrijstaand huis, keus zat in Bulgarije en Slowakije en over tien jaar zien ze wel weer.quote:Op zondag 1 juni 2008 16:23 schreef Elfletterig het volgende:

Ik denk dat er binnen afzienbare tijd een flinke correctie komt, om de simpele redenen dat de huizenprijzen gewoon veel te hard zijn gestegen, de laatste 20-30 jaar. Veel harder dan het gemiddelde inkomen, naar mijn mening. Mijn ouders gingen begin 1995 naar een twee-onder-één-kap-woning in een nieuwbouwwijk. Toenmalige kosten: 180.000 gulden, inclusief de grond. Zouden ze het spul nu verkopen, beuren ze gemakkelijk het drievoudige. Dat terwijl de lonen toch echt niet verdrievoudigd zijn in 13 jaar tijd...

De huizenprijzen zijn zo opgedreven dat ze op den duur vanzelf onbetaalbaar worden voor een steeds grotere groep Nederlanders. Er komt dan vanzelf een correctie.

Leuk altijd vakantie en extra pensioen op de koop toe

en de hypotheek volledig handhaven en blijven genieten van de aftrek uit Nederland

Niet zo lang de vraag groter is dan het aanbod.quote:Op zondag 1 juni 2008 16:23 schreef Elfletterig het volgende:

De huizenprijzen zijn zo opgedreven dat ze op den duur vanzelf onbetaalbaar worden voor een steeds grotere groep Nederlanders. Er komt dan vanzelf een correctie.

En de stijgingen zijn inderdaad fiks geweest, maar een flink deel was een correctie van de onderwaardering begin 90-er jaren.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

@DS4: Ben jij makelaar, hypotheekverstrekker, hypotheekadviseur, financieel adviseur of heb je net een te duur huis gekocht met een te hoge hypotheek en een te korte looptijd?

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

TS, vanwaar die focus op een zogenaamd instortende huizenmarkt??quote:Op zondag 1 juni 2008 19:56 schreef vastgoedzeepbel het volgende:

@DS4: Ben jij makelaar, hypotheekverstrekker, hypotheekadviseur, financieel adviseur of heb je net een te duur huis gekocht met een te hoge hypotheek en een te korte looptijd?

Lo que no se ve es lo que cuenta.

Tja, ook ben jong geweest. Nu bijna de meest trieste en oudste fokker @ 31quote:Op zondag 1 juni 2008 15:01 schreef vastgoedzeepbel het volgende:

[..]

Je lijkt mijn zwager wel, ook zo'n zwart/wit VVD-er

Omdat het een belangrijk item is wat vele ons in Nederland aangaat.quote:Op zondag 1 juni 2008 20:18 schreef RobertoCarlos het volgende:

[..]

TS, vanwaar die focus op een zogenaamd instortende huizenmarkt??

Het verbaast mij dat het zo laconiek weggewuifd wordt

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

Ik ben advocaat en ben verder gewoon bekend met de feiten.quote:Op zondag 1 juni 2008 19:56 schreef vastgoedzeepbel het volgende:

@DS4: Ben jij makelaar, hypotheekverstrekker, hypotheekadviseur, financieel adviseur of heb je net een te duur huis gekocht met een te hoge hypotheek en een te korte looptijd?

Als je het beter denkt te weten mag je mij inhoudelijk bestrijden, de suggestie dat ik belangen heb vind ik bespottelijk zeker nu ik inhoudelijk mijn mening onderbouw en jij daar vooralsnog niet veel tegenover hebt staan.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Het verbaast mij dat er zonder foetsoenlijke onderbouwing doemscenario's worden geschreven. Alsof sommigen het wel geinig lijkt als er jonge gezinnen op straat komen te staan. LACHEN!quote:Op zondag 1 juni 2008 21:31 schreef Demophon het volgende:

Het verbaast mij dat het zo laconiek weggewuifd wordt

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Het is absoluut niet geinig, het zelfs zeer ernstig! En je kan het met recht een doemscenario noemen. Maar daardoor niet minder onwaarschijnlijk! Een reeks van geloofwaardige financiële experts en academici in Nederland waarschuwen hier al een tijdje voor.quote:Op zondag 1 juni 2008 22:22 schreef DS4 het volgende:

[..]

Het verbaast mij dat er zonder foetsoenlijke onderbouwing doemscenario's worden geschreven. Alsof sommigen het wel geinig lijkt als er jonge gezinnen op straat komen te staan. LACHEN!

Het is jammer dat het probleem zo weggewuifd wordt, het lijkt enigzins op struisvogelpolitiek.

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

Voor een advocaat lees je verdomd slecht.quote:Op zondag 1 juni 2008 22:22 schreef DS4 het volgende:

[..]

Het verbaast mij dat er zonder foetsoenlijke onderbouwing doemscenario's worden geschreven. Alsof sommigen het wel geinig lijkt als er jonge gezinnen op straat komen te staan. LACHEN!

Ik zie niemand doem scenario's schrijven, ik zie alleen mensen zeggen dat wanneer gebeurtenis A plaatsvind dit voor de fragiele huizenmarkt factor B tot gevolg heeft. Op zich klopt dat allemaal. De vraag is hoe waarschijnlijk gebeurtenis A is (welke van de factoren dat ook is die hier als voorbeeld genoemd worden, dus rentestijging, algehele economische malaise, tanende werkgelegenheid, etc).

Al zo'n jaar of 5 zijn er mensen die dit voorspellen, maar verreweg de meeste experts zien geen krach. Een partiële correctie wellicht, maar anders niet. En let wel: met redenen omkleed. In tegenstelling tot de "experts" die vooral het standpunt "what goes up must come down" gebruiken. Maar echt sterk is dat niet.quote:Op zondag 1 juni 2008 22:34 schreef Demophon het volgende:

Een reeks van geloofwaardige financiële experts en academici in Nederland waarschuwen hier al een tijdje voor.

Ik heb onderbouwd aangegeven waarom ik een krach niet voor de hand vindt liggen. Ik hoor het wel als iemand daar een goed weerwoord op heeft. Tot die tijd staat mijn mening: zeer waarschijnlijk zullen de huizenprijzen alleen maar verder toenomen.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Conclusie: TS is dom en zit bij een sinister genoodschap dat gebaad is bij onrust in de Nederlandse samenleving.

Ik weet niet in welke weelde jij leeft, maar voor de gemiddelde Nederlander is het best een doemscenario als ze (al is het maar op papier) iets van een ton verliezen.quote:Op zondag 1 juni 2008 22:41 schreef Swetsenegger het volgende:

Ik zie niemand doem scenario's schrijven,

Zelfs bij rentestijgingen en economische tegenwind zullen de huizenprijzen niet noodzakelijk klappen, dus daar ga je al de mist in.quote:ik zie alleen mensen zeggen dat wanneer gebeurtenis A plaatsvind dit voor de fragiele huizenmarkt factor B tot gevolg heeft. Op zich klopt dat allemaal. De vraag is hoe waarschijnlijk gebeurtenis A is (welke van de factoren dat ook is die hier als voorbeeld genoemd worden, dus rentestijging, algehele economische malaise, tanende werkgelegenheid, etc).

Daarnaast betwist ik niet dat de huizenprijzen kunnen dalen, ik betwist dat het waarschijnlijk is, wat sommigen claimen.

En ik herhaal: ik doe dat met onderbouwing, waar de mensen die het wel waarschijnlijk vinden daar niet bepaald een onderbouwing voor hebben, althans geen doorwrochte onderbouwing.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Wat een rare conclusie?quote:Op zondag 1 juni 2008 21:31 schreef Demophon het volgende:

[..]

Omdat het een belangrijk item is wat vele ons in Nederland aangaat.

Het verbaast mij dat het zo laconiek weggewuifd wordt

Ik vraag me gewoon af waarom TS speciaal voor dit soort topics een FOK-account neemt en een domeinnaam en een website maakt waar hij gekopieerde stukjes op plaats.

Dus TS: vanwaar die interesse voor de huizenzeepbel????

Lo que no se ve es lo que cuenta.

Toen ik erachter kwam dat Ben Bernanke in 2005 iedereen in de US voorloog, vroeg ik mezelf af of dit in Nederland ook gebeurde. Ik denk dus nu dat dit zo is en dat vind ik schandalig.

http://www.washingtonpost(...)005102602255_pf.html

http://www.federalreserve.gov/aboutthefed/default.htm

http://www.washingtonpost(...)005102602255_pf.html

http://www.federalreserve.gov/aboutthefed/default.htm

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

De situatie in de VS is natuurlijk helemaal niet hetzelfde als in NLquote:Op maandag 2 juni 2008 08:03 schreef vastgoedzeepbel het volgende:

Toen ik erachter kwam dat Ben Bernanke in 2005 iedereen in de US voorloog, vroeg ik mezelf af of dit in Nederland ook gebeurde. Ik denk dus nu dat dit zo is en dat vind ik schandalig.

http://www.washingtonpost(...)005102602255_pf.html

http://www.federalreserve.gov/aboutthefed/default.htm

Nederland heeft andere kwetsbaarheden, maar die mogen ook niet benoemd worden.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Een doem scenario is iets beschrijven met stellige zekerheid, wat hier niet gebeurt. Hier wordt gediscussieerd over 'what if'. Nogmaals, je leest verdomd slecht.quote:Op zondag 1 juni 2008 22:56 schreef DS4 het volgende:

[..]

Ik weet niet in welke weelde jij leeft, maar voor de gemiddelde Nederlander is het best een doemscenario als ze (al is het maar op papier) iets van een ton verliezen.

Ik ga nergens de mist in, bespaar me je zwakke retoriek aub. Er wordt gesteld dat als X plaatsvind, Y zou kunnen gebeuren. Hoe waarschijnlijk dat is is de discussie.quote:Zelfs bij rentestijgingen en economische tegenwind zullen de huizenprijzen niet noodzakelijk klappen, dus daar ga je al de mist in.

Niemand claimt dat. De waarschijnlijkheid wordt besproken.quote:Daarnaast betwist ik niet dat de huizenprijzen kunnen dalen, ik betwist dat het waarschijnlijk is, wat sommigen claimen.

Ik zie je voorlopig alleen maar op een suggestieve manier andere mensen woorden in hun mond leggen.quote:En ik herhaal: ik doe dat met onderbouwing, waar de mensen die het wel waarschijnlijk vinden daar niet bepaald een onderbouwing voor hebben, althans geen doorwrochte onderbouwing.

hier mag je ze wel benoemen hoor, dus begin maar eens.quote:Op maandag 2 juni 2008 08:25 schreef vastgoedzeepbel het volgende:

Nederland heeft andere kwetsbaarheden, maar die mogen ook niet benoemd worden.

http://video.google.nl/videosearch?hl=nl&safe=off&resnum=0&q=huizenmarkt&um=1&ie=UTF-8&sa=N&tab=wv#

Dat laat ik aan de experts over.

Dat laat ik aan de experts over.

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

O dus je bent zelf geen expert. Wat loop je dan paniek te zaaien?quote:Op maandag 2 juni 2008 09:44 schreef vastgoedzeepbel het volgende:

http://video.google.nl/videosearch?hl=nl&safe=off&resnum=0&q=huizenmarkt&um=1&ie=UTF-8&sa=N&tab=wv#

Dat laat ik aan de experts over.

Nee, jij poneert een betekenis van doemscenario die niet juist is: het is een pessimistisch veronderstelde loop van gebeurtenissen.quote:Op maandag 2 juni 2008 09:11 schreef Swetsenegger het volgende:

Een doem scenario is iets beschrijven met stellige zekerheid, wat hier niet gebeurt. Hier wordt gediscussieerd over 'what if'. Nogmaals, je leest verdomd slecht.

En het is meer dan een "what if" (over slecht lezen gesproken), kijk onder meer eens naar de titel van dit draadje.

Je bent weer aan het "swetsen".quote:Ik ga nergens de mist in, bespaar me je zwakke retoriek aub. Er wordt gesteld dat als X plaatsvind, Y zou kunnen gebeuren. Hoe waarschijnlijk dat is is de discussie.

Natuurlijk...quote:Niemand claimt dat. De waarschijnlijkheid wordt besproken.

Nee, "vastgoedzeepbel" roept dat iedereen, behalve de Rabobank en Minister Bos, verwacht dat de prijzen van huizen gaat dalen en jij leest dat hij slechts de waarschijnlijkheid voorlegt zonder daar een voorschot op te nemen.quote:Ik zie je voorlopig alleen maar op een suggestieve manier andere mensen woorden in hun mond leggen.

En dan kan ik niet lezen.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

|

|