WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom in het [AEX]-topic waarin je de beurzen en de laatste economische nieuws kunt volgen.

Noot: het innemen van een bepaalde positie geschiedt geheel op eigen risico, ook het overnemen van een beleggingsstrategie van andere users is dus geheel op eigen risico.

BNR Nieuwsradio

Forex Factory (alle economische data's op een rij)

Bloomberg

CNBC

MarketWatch (Dow Jones)

Briefing.com (incl. economische kalenders)

RTL Z (streaming TV)

CNBC Europe TV (streaming TV, alleen 's ochtends)

Finviz

AEX

Europese Indices

Federal Funds Futures (indicatie van aankomende rentebesluiten, info)

CBOT - Federal Funds Futures - Semi-real-time

Intraday S&P 500-index en dagverschil in percentage

Een uitgebreide begrippenlijst vind je hier.

Alle oude topics, mét titel, vind je door hier te klikken

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Ik word altijd enthousiast als ik het jaarverslag van een uitstekend bedrijf lees. Het uitpluizen van de resultaten rekening, waar komt de return on equity vandaan, wat is de winstmarge per product, is de balans ijzersterk. Alle cijfertjes, het is intellectueel snoep voor mij, het wordt nooit saai.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Vind het ook altijd wel leuk, alleen bij banken/verzekeraars begin ik er niet (meer) aan, daar is geen doorkomen aan voor een leek als ikquote:Op zondag 10 februari 2013 20:56 schreef monkyyy het volgende:

Ik word altijd enthousiast als ik het jaarverslag van een uitstekend bedrijf lees. Het uitpluizen van de resultaten rekening, waar komt de return on equity vandaan, wat is de winstmarge per product, is de balans ijzersterk. Alle cijfertjes, het is intellectueel snoep voor mij, het wordt nooit saai.

Vooral shabby small/midcap aandelen vind ik wel leuk, zien wat voor trucjes er gebruikt worden om het resultaat in een beter daglicht te stellen

Het is zeker leuk, maar als je het eenmaal voor je werk moet doen is het toch wel een beetje anders. Je merkt wel door de loop van de jaren heen dat je alle bullshit text echt skipt en straight away naar de cijfers gaat.quote:

Ik word altijd enthousiast als ik het jaarverslag van een uitstekend bedrijf lees. Het uitpluizen van de resultaten rekening, waar komt de return on equity vandaan, wat is de winstmarge per product, is de balans ijzersterk. Alle cijfertjes, het is intellectueel snoep voor mij, het wordt nooit saai.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Jaarverslagen zijn leuk, maar wat bedrijven aan de top houdt of brengt in de meeste sectoren is verandering en ontwikkeling.

IT is daar een mooi voorbeeld van. De walkman, de cd-speler, de videorecorder, dvd, de mobiele telefoon, de smartphone, de ipod, de tablet.

Een bedrijf kan al drie jaar verlies lijden, in de schuld zitten, maar in die tijd een fantastisch product ontwikkelen.

Nokia is een mooi voorbeeld van een bedrijf dat de boot miste.

Google is een extreem voorbeeld aan de andere kant. Ze verzinnen zelf van alles en als een andere partij iets maakt zorgen ze voor concurrentie om de andere bedrijven te dwingen te blijven innoveren. IE vonden ze te traag, dus maakte ze Chrome.

Maar ook een verzekeraar moet zorgen het vertrouwen te hebben en te houden, een mijnbedrijf moet investeren in de nieuwste technologie. Je moet je merk blijven neerzetten.

Misschien heeft het dus wel meer zin om de lettertjes en de website te lezen en de marketing te bekijken om te zien of er visie en ontwikkeling in het bedrijf zit, dan alleen naar de cijfertjes te kijken.

IT is daar een mooi voorbeeld van. De walkman, de cd-speler, de videorecorder, dvd, de mobiele telefoon, de smartphone, de ipod, de tablet.

Een bedrijf kan al drie jaar verlies lijden, in de schuld zitten, maar in die tijd een fantastisch product ontwikkelen.

Nokia is een mooi voorbeeld van een bedrijf dat de boot miste.

Google is een extreem voorbeeld aan de andere kant. Ze verzinnen zelf van alles en als een andere partij iets maakt zorgen ze voor concurrentie om de andere bedrijven te dwingen te blijven innoveren. IE vonden ze te traag, dus maakte ze Chrome.

Maar ook een verzekeraar moet zorgen het vertrouwen te hebben en te houden, een mijnbedrijf moet investeren in de nieuwste technologie. Je moet je merk blijven neerzetten.

Misschien heeft het dus wel meer zin om de lettertjes en de website te lezen en de marketing te bekijken om te zien of er visie en ontwikkeling in het bedrijf zit, dan alleen naar de cijfertjes te kijken.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

ik snap niet hoe mensen jaarverslagen lezen. ik heb het geprobeerd maar ik snap er niks van, geef mij maar technische analyse.quote:

Ik word altijd enthousiast als ik het jaarverslag van een uitstekend bedrijf lees. Het uitpluizen van de resultaten rekening, waar komt de return on equity vandaan, wat is de winstmarge per product, is de balans ijzersterk. Alle cijfertjes, het is intellectueel snoep voor mij, het wordt nooit saai.

Ik vind het allemaal leuk.

Jaarverslagen lezen is tof, alleen is mijn motivatie om daar veel tijd in te investeren laag om twee redenen. Ten eerste is de gehele markt gewoon veel te duur dus dit is imo niet het moment om in aandelen te beleggen. Ook als je goede bedrijven selecteert is de kans op een goede performance momenteel laag en de risico's hoog omdat de goede aandelen gewoon mee dalen met de markt. Ten tweede geloof ik er überhaupt niet in dat je zonder inside information op lange termijn de markt kunt verslaan anders dan door puur geluk. Neemt niet weg dat het fascinerend leesvoer kan zijn.

Macro economie is interessant en ik lees er graag over, maar je hebt er natuurlijk totaal geen invloed op. Je bent slechts toeschouwer. Het enige nut voor een belegger is dat je je realiseert welke risico's er op de loer liggen.

Technische analyse is ook interessant, maar dan niet noodzakelijk de klassieke technische analyse. Voor mij is "technische analyse" elke strategie die wordt afgeleid puur uit prijsbeweging. Een strategie kan er dus heel anders uitzien dan de bekende lijntjes op een grafiek.

Het element dat ik mis bij de meeste technische analyse is harde statistiek. En dat is raar, want het aantrekkelijke van TA voor mij is nu juist dat het niets anders is dan de analyse van een reeks getallen en je dus keiharde statistieken hieraan kunt verbinden. Niet dat het altijd even simpel is om een "patroon" nummeriek te omschrijven en te testen maar het kan dus wel. En dat is het leuke van "TA".

Jaarverslagen lezen is tof, alleen is mijn motivatie om daar veel tijd in te investeren laag om twee redenen. Ten eerste is de gehele markt gewoon veel te duur dus dit is imo niet het moment om in aandelen te beleggen. Ook als je goede bedrijven selecteert is de kans op een goede performance momenteel laag en de risico's hoog omdat de goede aandelen gewoon mee dalen met de markt. Ten tweede geloof ik er überhaupt niet in dat je zonder inside information op lange termijn de markt kunt verslaan anders dan door puur geluk. Neemt niet weg dat het fascinerend leesvoer kan zijn.

Macro economie is interessant en ik lees er graag over, maar je hebt er natuurlijk totaal geen invloed op. Je bent slechts toeschouwer. Het enige nut voor een belegger is dat je je realiseert welke risico's er op de loer liggen.

Technische analyse is ook interessant, maar dan niet noodzakelijk de klassieke technische analyse. Voor mij is "technische analyse" elke strategie die wordt afgeleid puur uit prijsbeweging. Een strategie kan er dus heel anders uitzien dan de bekende lijntjes op een grafiek.

Het element dat ik mis bij de meeste technische analyse is harde statistiek. En dat is raar, want het aantrekkelijke van TA voor mij is nu juist dat het niets anders is dan de analyse van een reeks getallen en je dus keiharde statistieken hieraan kunt verbinden. Niet dat het altijd even simpel is om een "patroon" nummeriek te omschrijven en te testen maar het kan dus wel. En dat is het leuke van "TA".

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zie TA als het voorspellen van kop of munt op basis van wat je eerder gegooid hebt. Wellicht is er wel een effect dat algemene steunen, weerstanden, grote getallen en trendkanalen invloed op de koers hebben. Ik vraag me echter af of dit je hier echt je voordeel mee kunt doen...

Hoe de koers zich gedraagt op korte termijn lijkt me meer afhankelijk van het sentiment en onderliggende factoren die per tijdseenheid kunnen verschillen. POMO en rentestand bijvoorbeeld.

Hoe de koers zich gedraagt op korte termijn lijkt me meer afhankelijk van het sentiment en onderliggende factoren die per tijdseenheid kunnen verschillen. POMO en rentestand bijvoorbeeld.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

...of andere parameters die misschien minder direct zichtbaar zijn. Of je er voordeel mee kunt doen is inderdaad de hamvraag. Het aardige van TA is natuurlijk dat het objectief testbaar is. Alleen doet -vreemd genoeg- kennelijk bijna niemand dat in het "populaire" domein van klassieke TA. Er zijn natuurlijk wel hedgefunds en IB's die met wisselend succes quant strategieën volgen, wat in feite ook gewoon een vorm van TA is.quote:Op maandag 11 februari 2013 11:53 schreef iamcj het volgende:

Ik zie TA als het voorspellen van kop of munt op basis van wat je eerder gegooid hebt. Wellicht is er wel een effect dat algemene steunen, weerstanden, grote getallen en trendkanalen invloed op de koers hebben. Ik vraag me echter af of dit je hier echt je voordeel mee kunt doen...

Maar dat zou juist pleiten voor klassieke TA. Als dergelijke factoren gedurende bepaalde periodes een opwaartse of neerwaartse druk veroorzaken dan krijg je dus echte fundamentele trends die uit de ruis te filteren moeten zijn. Dit in tegenstelling tot de schijntrends die een random walk produceert.quote:Hoe de koers zich gedraagt op korte termijn lijkt me meer afhankelijk van het sentiment en onderliggende factoren die per tijdseenheid kunnen verschillen. POMO en rentestand bijvoorbeeld.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ze zijn echt stapelgek gewordenquote:Japan’s economic minister wants Nikkei to surge 17% to 13,000 by March

YOKOHAMA – Economic and fiscal policy minister Akira Amari said Saturday the government will step up economic recovery efforts so that the benchmark Nikkei index jumps an additional 17 percent to 13,000 points by the end of March.

“It will be important to show our mettle and see the Nikkei reach the 13,000 mark by the end of the fiscal year (March 31),” Amari said in a speech.

The Nikkei 225 stock average, which last week climbed to its highest level since September 2008, finished at 11,153.16 on Friday.

“We want to continue taking (new) steps to help stock prices rise” further, Amari stressed, referring to the core policies of the Liberal Democratic Party administration — the promotion of bold monetary easing, fiscal spending and greater private sector investment.

Amari said the Nikkei’s recent surge translates into combined share appraisal gains of some ¥38 trillion among domestic corporations, including financial institutions.

http://www.japantimes.co.(...)-march/#.URjs6R0z2b5

Dan te bedenken dat Japan haar rijkdom heeft te danken aan echte goede producten maken en nu staan er dit soort types aan het roer. Scary shit

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het is wel eng als je goedkoop wilt instappen

Als het echt overheidsbeleid wordt om de beurskoersen naar een bepaald niveau te tillen via geldinjecties in het bankwezen en het opkopen van aandelen door de centrale banken (de BOJ heeft dit al eens gedaan) wat zou de opmars van de beurzen dan kunnen stoppen?

Als het echt overheidsbeleid wordt om de beurskoersen naar een bepaald niveau te tillen via geldinjecties in het bankwezen en het opkopen van aandelen door de centrale banken (de BOJ heeft dit al eens gedaan) wat zou de opmars van de beurzen dan kunnen stoppen?

Please Move The Deer Crossing Sign

Nou nee, het is vooral eng dat een minister van economische zaken het tot officieel beleid verklaart om beurkoersen op een bepaald niveau te hebben. Dit heeft niets meer met economie te maken. Het is vooral jezelf voor de gek houden.quote:

Het is wel eng als je goedkoop wilt instappen

Vroeger hield men zich juist bezig met het verschaffen van condities die het voor bedrijven beter mogelijk maakt om te concurreren en een klimaat te scheppen waarin bedrijvigheid goed gedijt. En Japan is daarin ooit uitermate succesvol geweest. De crash kwam toen financiële speculatie de economie ging overheersen. En dat wordt nu kennelijk in een hogere versnelling gezet.

Een failliet van de staat zelf. Het is een wonder dat dat nog steeds niet is gebeurd in Japan maar dit soort beleid gaat dat wel versnellen.quote:Als het echt overheidsbeleid wordt om de beurskoersen naar een bepaald niveau te tillen via geldinjecties in het bankwezen en het opkopen van aandelen door de centrale banken (de BOJ heeft dit al eens gedaan) wat zou de opmars van de beurzen dan kunnen stoppen?

En ja, het is triest voor de Japanners maar eigenlijk hoop ik dat Japan door dit type beleid snel in rook opgaat zodat die waanzin die momenteel wereldwijd aan de gang is eindelijk stopt voordat de boel hier ook wordt opgeblazen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik heb ook wel is naar onderzoek gezocht, maar kwam volgens mij niet veel meer tegen dan werk van een ambitieuze afstudeerders. En als je iets hebt gevonden ga je het natuurlijk niet publicerenquote:

[..]

...of andere parameters die misschien minder direct zichtbaar zijn. Of je er voordeel mee kunt doen is inderdaad de hamvraag. Het aardige van TA is natuurlijk dat het objectief testbaar is. Alleen doet -vreemd genoeg- kennelijk bijna niemand dat in het "populaire" domein van klassieke TA. Er zijn natuurlijk wel hedgefunds en IB's die met wisselend succes quant strategieën volgen, wat in feite ook gewoon een vorm van TA is.

En jij bent met een soort brute force attack bezig op handelspatronen?

2003-2008 en 2009 tot nu zijn achteraf bezien trends die mi niet los staan van het beleid van overheden en centrale banken, maar er is ook een relatie met bijvoorbeeld de olieprijs.quote:[..]

Maar dat zou juist pleiten voor klassieke TA. Als dergelijke factoren gedurende bepaalde periodes een opwaartse of neerwaartse druk veroorzaken dan krijg je dus echte fundamentele trends die uit de ruis te filteren moeten zijn. Dit in tegenstelling tot de schijntrends die een random walk produceert.

Ik probeer het mezelf als volgt voor te stellen:

Ik heb een vierkant met 10 x 10 staven die allen een fundamentele parameter voorstellen, bijvoorbeeld huizenmarkt, grondstoffen, rente etc. Alle staven staan in relatie tot elkaar alleen in verschillende verhoudingen. Als ik een staaf indruk gaan andere staven omhoog. Hoever deze omhoog gaan is weer afhankelijk van de positie van andere staven. En tussentijds willen de spelregels nog wel is veranderen en ik druk niet 1 staaf in maar meerdere.

Al die complexiteit kun je samenvatten in een beurskoers. Maar als je samenvat verlies je informatie die je niet meer kunt genereren op basis van de koers.

Ik verwacht dat je handelspatronen kunt vinden die valide zijn voor een bepaalde periode, als een aantal parameters een overmatige stempel drukken.

Alleen het aspect volatiliteit lijkt me al een reden voor TA om niet te werken.

Maar natuurlijke wetmatigheden in prijsontwikkeling door menselijk gedrag sluit niet uit, maar ook dat is geen constante parameter.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

De yen is het afgelopen halfjaar zo'n 20% in waarde gedaald, dus dat heeft veel buitenlands geld naar de Nikkei getrokken. Ze hebben zich enthousiast in het haasje-over-spel van ECB en FED geworpen, waarbij de druk op het plaatselijke financiële systeem door middel van muntdevaluatie steeds even naar de andere partij verschoven wordt. Op dit moment zucht het Amerikaanse blok nog even onder de schuldenlimiet, maar daar komt begin maart een leuke schijnoplossing voor. En dat komt goed uit, want inmiddels dreigt Frankrijk onder de dure euro te bezwijken, dus je kunt er donder op zeggen dat we nog vóór de zomer een koersval van de EUR/USD gaan zien (met allicht een opleving van CAC, DAX en AEX tot gevolg). Het gaat goed totdat het fout gaat!quote:

Geen brute force want dat heeft geen zin. Met brute force ("data mining") ga je altijd iets vinden maar dat zal meestal een pure "curve-fit" zijn. Ik maak gericht en met intelligentie een bepaald model dat ik vervolgens dan wel met veel data ga valideren om te proberen te begrijpen hoe het zich gedraagt.quote:

En jij bent met een soort brute force attack bezig op handelspatronen?

Ik ben dit in grote mate met je eens, het verlies van informatie, het feit dat verschillende regimes tijdelijk zijn,.... Maar als er per saldo in bepaalde periodes een trend overblijft dan zou je verwachten dat je er met een intelligente strategie iets uit kunt halen.quote:2003-2008 en 2009 tot nu zijn achteraf bezien trends die mi niet los staan van het beleid van overheden en centrale banken, maar er is ook een relatie met bijvoorbeeld de olieprijs.

Ik probeer het mezelf als volgt voor te stellen:

Ik heb een vierkant met 10 x 10 staven die allen een fundamentele parameter voorstellen, bijvoorbeeld huizenmarkt, grondstoffen, rente etc. Alle staven staan in relatie tot elkaar alleen in verschillende verhoudingen. Als ik een staaf indruk gaan andere staven omhoog. Hoever deze omhoog gaan is weer afhankelijk van de positie van andere staven. En tussentijds willen de spelregels nog wel is veranderen en ik druk niet 1 staaf in maar meerdere.

Al die complexiteit kun je samenvatten in een beurskoers. Maar als je samenvat verlies je informatie die je niet meer kunt genereren op basis van de koers.

Ik verwacht dat je handelspatronen kunt vinden die valide zijn voor een bepaalde periode, als een aantal parameters een overmatige stempel drukken.

Alleen het aspect volatiliteit lijkt me al een reden voor TA om niet te werken.

Maar natuurlijke wetmatigheden in prijsontwikkeling door menselijk gedrag sluit niet uit, maar ook dat is geen constante parameter.

Stel, je hebt twee verschillende curves #1 en #2 die beiden een opgaande trend laten zien. #1 is een pure random walk die toevallig omhoog loopt. #2 is de optelling van een echte stijgende trend met daarop een heleboel ruis. Doe nu op basis van deze curves een voorpelling over de koers van morgen (of volgende maand, whatever...). De curves zien er vrijwel hetzelfde uit. Maar bij #1 is de kans dat het volgende punt (in de toekomst) hoger ligt even groot als de kans dat het lager ligt. Bij #2 is dat niet zo. Met een voldoende intelligente trendvolgende strategie zal je bij #2 mogelijk vaker goed kunnen voorspellen dan fout. Met #1 zul je even vaak goed zitten als fout.

In de praktijk is mijn ervaring dat de manier waarop koersen zich bewegen dicht bij random ligt (even afgezien van het feit dat je op lange termijn een opwaardse bias hebt tgv inflatie en stijgende winsten - de reden waarom buy&hold werkt). Voor wie heilig in TA gelooft: doe eens het volgende experiment: ontwerp een indicator die een voorspelling doet over de koers van morgen en evalueer hoe vaak (en hoeveel) die goed of fout zit. De kans is niet groot dat je iets vindt dat een betere schatting doet dan koers van vandaag = koers van morgen (gecorrigeerd voor lange termijn bias).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik kan niet wachten tot de volgende oliecrisis en iedereen zijn munt opeens competitief moet opwaarderenquote:

[..]

De yen is het afgelopen halfjaar zo'n 20% in waarde gedaald, dus dat heeft veel buitenlands geld naar de Nikkei getrokken. Ze hebben zich enthousiast in het haasje-over-spel van ECB en FED geworpen, waarbij de druk op het plaatselijke financiële systeem door middel van muntdevaluatie steeds even naar de andere partij verschoven wordt. Op dit moment zucht het Amerikaanse blok nog even onder de schuldenlimiet, maar daar komt begin maart een leuke schijnoplossing voor. En dat komt goed uit, want inmiddels dreigt Frankrijk onder de dure euro te bezwijken, dus je kunt er donder op zeggen dat we nog vóór de zomer een koersval van de EUR/USD gaan zien (met allicht een opleving van CAC, DAX en AEX tot gevolg). Het gaat goed totdat het fout gaat!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

AMSTERDAM (Dow Jones)--Ahold (AH.AE) heeft met de opbrengst van EUR2,46 miljard een goede verkoop van zijn 60% belang in ICA gedaan, zegt Pascale Weber van KBC Securities. De KBC-analist voegt daar echter onmiddellijk de vraag aan toe wat Ahold met de opbrengst gaat doen. Ze constateert dat Ahold al een oorlogskas had van EUR1,5 miljard bij een nettoschuld van EUR3,3 miljard.

oke. als ahold nu alle schulden aflost dan hebben ze nog 690 miljoen over.

Ahold heeft tot nu toe als beleid om financiele reserves te besteden aan aflossing van schulden, inkoop van eigen aandelen, dividenduitkering aan aandeelhouders en investeringen in groeimogelijkheden.

Ahold heeft in de afgelopen jaren met name geinvesteerd in de uitbreiding van Albert Heijn in Belgie en Duitsland, de overname van e-commerce retailer bol.com en de aankoop van winkels in Nederland en de Verenigde Staten. Ahold heeft in Nederland ook de drogisterijketen Atos( etos ? )de slijterijketen Gall & Gall en het e-commerce levensmiddelenbedrijf Albert.nl.

Daarnaast heeft Ahold in de Verenigde Staten de supermarktketens Stop & Shop, Giant en e-commerce retailer Peapod. Het bedrijf bezit in Tsjechie en Slowakije de supermarktketens Albert en Hypernova en maakt in Portugal deel uit van de supermarkt joint venture JMR.

wat is next? portugal ook verkopen?

[ Bericht 0% gewijzigd door arjan1212 op 11-02-2013 18:08:06 ]

oke. als ahold nu alle schulden aflost dan hebben ze nog 690 miljoen over.

Ahold heeft tot nu toe als beleid om financiele reserves te besteden aan aflossing van schulden, inkoop van eigen aandelen, dividenduitkering aan aandeelhouders en investeringen in groeimogelijkheden.

Ahold heeft in de afgelopen jaren met name geinvesteerd in de uitbreiding van Albert Heijn in Belgie en Duitsland, de overname van e-commerce retailer bol.com en de aankoop van winkels in Nederland en de Verenigde Staten. Ahold heeft in Nederland ook de drogisterijketen Atos( etos ? )de slijterijketen Gall & Gall en het e-commerce levensmiddelenbedrijf Albert.nl.

Daarnaast heeft Ahold in de Verenigde Staten de supermarktketens Stop & Shop, Giant en e-commerce retailer Peapod. Het bedrijf bezit in Tsjechie en Slowakije de supermarktketens Albert en Hypernova en maakt in Portugal deel uit van de supermarkt joint venture JMR.

wat is next? portugal ook verkopen?

[ Bericht 0% gewijzigd door arjan1212 op 11-02-2013 18:08:06 ]

Ja, die kant gaat het nu al op met bijna $120 per vaatje.quote:

Ik kan niet wachten tot de volgende oliecrisis en iedereen zijn munt opeens competitief moet opwaarderen

Wat dat betreft slim van de VS om zijn eigen olieproductie zo sterk op te voeren. Tien jaar geleden waren Europa en de VS allebei nog voor zo'n 50% van hun olieverbruik afhankelijk van import uit het buitenland, nu is het 45% voor de US en 84% voor de EU.. misschien wordt het toch tijd om Noorwegen eens te veroveren en aan de EU toe te voegen.

Tip ga dan niet via Finland;quote:

[..]

misschien wordt het toch tijd om Noorwegen eens te veroveren en aan de EU toe te voegen.

http://en.wikipedia.org/wiki/Winter_War

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Ja, want als noorwegen bij de EU hoort is hun olie gratis....quote:

[..]

Ja, die kant gaat het nu al op met bijna $120 per vaatje.

Wat dat betreft slim van de VS om zijn eigen olieproductie zo sterk op te voeren. Tien jaar geleden waren Europa en de VS allebei nog voor zo'n 50% van hun olieverbruik afhankelijk van import uit het buitenland, nu is het 45% voor de US en 84% voor de EU.. misschien wordt het toch tijd om Noorwegen eens te veroveren en aan de EU toe te voegen.

Dat is interessant om te onderzoeken. Maar daarmee zeg je eigenlijk dat een trend zich in een universele vorm voordoet (aan dezelfde regels houdt) en gemiddeld langer aanhoudt of zich vaker voordoet dan bij een random walk?quote:

[..]

Geen brute force want dat heeft geen zin. Met brute force ("data mining") ga je altijd iets vinden maar dat zal meestal een pure "curve-fit" zijn. Ik maak gericht en met intelligentie een bepaald model dat ik vervolgens dan wel met veel data ga valideren om te proberen te begrijpen hoe het zich gedraagt.

[..]

Ik ben dit in grote mate met je eens, het verlies van informatie, het feit dat verschillende regimes tijdelijk zijn,.... Maar als er per saldo in bepaalde periodes een trend overblijft dan zou je verwachten dat je er met een intelligente strategie iets uit kunt halen.

Stel, je hebt twee verschillende curves #1 en #2 die beiden een opgaande trend laten zien. #1 is een pure random walk die toevallig omhoog loopt. #2 is de optelling van een echte stijgende trend met daarop een heleboel ruis. Doe nu op basis van deze curves een voorpelling over de koers van morgen (of volgende maand, whatever...). De curves zien er vrijwel hetzelfde uit. Maar bij #1 is de kans dat het volgende punt (in de toekomst) hoger ligt even groot als de kans dat het lager ligt. Bij #2 is dat niet zo. Met een voldoende intelligente trendvolgende strategie zal je bij #2 mogelijk vaker goed kunnen voorspellen dan fout. Met #1 zul je even vaak goed zitten als fout.

Dat is ook mijn ervaring, zo goed als random + zwarte zwanen.quote:In de praktijk is mijn ervaring dat de manier waarop koersen zich bewegen dicht bij random ligt (even afgezien van het feit dat je op lange termijn een opwaardse bias hebt tgv inflatie en stijgende winsten - de reden waarom buy&hold werkt). Voor wie heilig in TA gelooft: doe eens het volgende experiment: ontwerp een indicator die een voorspelling doet over de koers van morgen en evalueer hoe vaak (en hoeveel) die goed of fout zit. De kans is niet groot dat je iets vindt dat een betere schatting doet dan koers van vandaag = koers van morgen (gecorrigeerd voor lange termijn bias).

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Een "trend" die je spot in een random walk is geen echte trend maar een toevalligheid. Als je 5x een muntje flipt en je hebt 5 keer "kop", zit je dan in een koppentrend? Nee. Je had gewoon toevallig 5x "kop" en de volgende keer dat je het muntje opwerpt is de kans op "kop" gewoon weer 50%. Maar als je alleen het resultaat ziet dan kun je het niet onderscheiden van een echte trend.quote:

[..]

Dat is interessant om te onderzoeken. Maar daarmee zeg je eigenlijk dat een trend zich in een universele vorm voordoet (aan dezelfde regels houdt) en gemiddeld langer aanhoudt of zich vaker voordoet dan bij een random walk?

Maar als er wel een echte onderliggende trend is dan zul je een bias hebben in de richting, ook al zit er misschien veel ruis omheen. De uitkomsten hebben dan niet dezelfde kans. dwz, zolang die onderliggende trend voortduurt natuurlijk.

Nu is dat laatste natuurlijk het probleem. Duurt een trend wel lang genoeg om hem te detecteren en vervolgens uit te nutten? Het detecteren van een trend kost per definitie tijd omdat je de prijs over een periode moet bekijken om het als trend te kunnen aanmerken.

Mijn eigen indruk is dat markten meestal niet in trends bewegen maar in min of meer discrete stappen (met een hoop ruis er omheen). Je zou dat wellicht "micro black swans" kunnen noemen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je haalt de woorden uit m'n mond.quote:

[..]

Nu is dat laatste natuurlijk het probleem. Duurt een trend wel lang genoeg om hem te detecteren en vervolgens uit te nutten? Het detecteren van een trend kost per definitie tijd omdat je de prijs over een periode moet bekijken om het als trend te kunnen aanmerken.

Ik snap wat je bedoelt volgens mij, het is een open deur, maar of het stijgt, of het daalt. Zolang er goede bedrijfscijfers zijn blijven we kop gooien, bv google maakt minder winst dan verwacht (micro black swan) en we gaan munt gooien tot het volgende moment.quote:Mijn eigen indruk is dat markten meestal niet in trends bewegen maar in min of meer discrete stappen (met een hoop ruis er omheen). Je zou dat wellicht "micro black swans" kunnen noemen.

De micro zwarte zwanen zorgen dus voor de willekeur in de reeks. I see things more clearly now

Ik zelf beschouwde dat als het eerder genoemde sentiment.

Met mijn testen kijk en zoek ik ook eigenlijk altijd naar keerpunten, maar dat is ook luiheid omdat trends ed lastig te definiëren zijn

Na 10 jaar excel, ninjatrader maar is gdl. Wat ben ik toch een prutser blijkt maar weer

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

TA beschrijft het verleden, het voorspelt niet de toekomst.

Oh kijk, een head and shoulder formation.... oh wacht nee, het is een 1 2 3 formation... nee nee, het is toch een wedge!

Oh kijk, een head and shoulder formation.... oh wacht nee, het is een 1 2 3 formation... nee nee, het is toch een wedge!

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Heeft niemand het hier over Novo Nordisk? Slachtfeest

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik lees nu het annual report van AZO en volgens mij kijk ik naar een ponzi, ik gebruik dat woord niet graag.

Businessmodel:

Zo op het eerste gezicht zien de cijfers er goed uit:

Businessmodel:

Alle cijfers komen hieruit: http://phx.corporate-ir.n(...)p=irol-reportsAnnualquote:AutoZone, Inc. (AutoZone) is a retailer and a distributor of automotive replacement parts and accessories in the United States. As of August 25, 2012, AutoZone operated 4,685 stores in the United States, including Puerto Rico, and 321 in Mexico. The Company operates in two segments: Auto Parts Stores and Other. The Auto Parts Stores segment is a retailer and distributor of automotive parts and accessories through the Company’s 5,006 stores in the United States, Puerto Rico, and Mexico. The Other category reflects business activities that are not separately reportable, including ALLDATA which produces, sells and maintains diagnostic and repair information software used in the automotive repair industry, and e-Commerce, which includes direct sales to customers through www.autozone.com. During the fiscal year ended August 25, 2012 (fiscal 2012), the Company opened 193 stores and relocated 10 stores.

Zo op het eerste gezicht zien de cijfers er goed uit:

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Geweldig sterke EPS growth, als we het jaarverslag lezen, zien we dat deze vooral gedreven wordt door share repurchases. Echter, lees ik op pagina 23:Op pagina 79 zien we een samenvatting van de belangrijke cijfers, waarin we zien:quote:The treasury stock purchases in fiscal 2012, 2011 and 2010 were primarily funded by cash flows from operations and by increases in debt levels.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Oftewel, we zien debt levels vergroten, we zien shareholder equity negatief worden. Management lijkt schuldenlast op zich te nemen om aandelen terug te kopen, om zo de EPS te verhogen, het aandeel omhoog te drijven:

En tot slot, even kijken op www.insidercow.com helemaal links:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Alle insiders dumpen hun aandelen al jaren.Zie ik hier iets over het hoofd, of is management gewoon bezig het aandeel omhoog te jagen en tegelijkertijd hun eigen aandelen te verkopen?

Discuss.You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Novo Nordisk sinks 14% on disappointing drug newsquote:

Novo Nordisk sinks 14% on disappointing drug newsquote:

http://www.marketwatch.co(...)?link=MW_latest_news[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]Na een korte blik op AZO lijkt mij dat ze gewoon net zoveel aandelen inkopen tot de net debt to EBITDA ratio weer op 2x staat. Gegeven dat de EBITDA stijgt, betekent dit dat de schuldpositie omhoog kan. Dat de boekwaarde van het eigen vermogen dan negatief wordt is logisch vanwege de hoge inkoopprijs. Op iets van 9 keer EBITDA met een hoge kasgenererende operationele business zou ik het geen ponzi noemen. Ook niet goedkoop natuurlijk...Abre los ojosHmm, mooie kans lijkt me.quote:Op maandag 11 februari 2013 21:16 schreef sitting_elfling het volgende:

Heeft niemand het hier over Novo Nordisk? SlachtfeestWhy kick a man when he is down?quote:

Heeft niemand het hier over Novo Nordisk? Slachtfeest

Me dunkt dat de koers dat wel kan verdragen na die jarenlange meltup. Drie stappen vooruit en een stapje terug. Is het toch een menselijk aandeel....En t.a.v. een discussie hierboven: ik begrijp de ballen van macro economie (zoals ik veelvuldig en overtuigend hier aantoon), TA is een leuk verkooppraatje voor ex seat 'n sofa verkopers, jaarverslagen lezen doe ik niet voor een edge, maar om zeperds te voorkomen - vooral hoe iets opgeschreven is, of juist wat er _niet_ instaat wil wel eens een red flag opleveren - (rating reports zijn in dit verband ook razend nuttig). Ik geloof echter dat succesvol beleggen bestaat uit:

- trendmatig beleggen

- risico's beperken

- op tijd afscheid nemen van slechte ideeen die iedereen van tijd tot tijd heeft.

- wordt niet hebberig, want die koekjestrommel wordt dichtgemept op het moment dat jij het niet verwacht, ofwel: durf ook eens winst te nemen

- accepteer dat de finananciele wereld in hoge mate irrationeel is

Met trendmatig beleggen bedoel ik dat je een idee hebt wat over 3 jaar 'hot' is. Want de enige twee echte edges zijn trendsetters die verdienen aan trendvolgers, en prudente beleggers die verdienen aan leveraged ego types die moeten liquideren

[ Bericht 2% gewijzigd door Dinosaur_Sr op 12-02-2013 05:45:48 ]En geen positie is ook een positie. Open deuren intrappen heb je veel ervaring voor nodig en dat meen ik serieus.

Maar eigenlijk zeg je, beleg voor een deel op je instinct en je gevoel en dat is waar het over het algemeen fout gaat. Dus gaan mensen systemen maken om hun gevoel uit te schakelen of te ondersteunen.

Ik heb wel is het idee dat de markt de emoties van een klein kind heeft.

- Nieuwe dingen vindt het fantastisch.

- Dat wil ik ook hebben.

- Gelooft in sprookjes.

- Schijt in z'n broek bij de eerst tekenen van gevaar en wil dan alleen nog maar hard wegrennen of bij mamma schuilen.

- Is het ene moment furieus om het volgende moment in schaterlachen uit te breken.

- Het favoriete speeltje ligt morgen ineens in de prullebak.

[ Bericht 40% gewijzigd door iamcj op 12-02-2013 06:33:34 ]Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.Allleen een cash positie is ook een positie, geen positie is geen postiequote:

En geen positie is ook een positie. Open deuren intrappen heb je veel ervaring voor nodig en dat meen ik serieus.

Maar eigenlijk zeg je, beleg voor een deel op je instinct en je gevoel en dat is waar het over het algemeen fout gaat. Dus gaan mensen systemen maken om hun gevoel uit te schakelen of te ondersteunen.

Ik heb wel is het idee dat de markt de emoties van een klein kind heeft.

- Nieuwe dingen vindt het fantastisch.

- Dat wil ik ook hebben.

- Gelooft in sprookjes.

- Schijt in z'n broek bij de eerst tekenen van gevaar en wil dan alleen nog maar hard wegrennen of bij mamma schuilen.

- Is het ene moment furieus om het volgende moment in schaterlachen uit te breken.

- Het favoriete speeltje ligt morgen ineens in de prullebak.

Ik denk de professionele handel verdient aan commissies en het dus een biet zal zijn wat de markt doet, als er maar handel is.

En ik denk dat in het algemeen mensen inderdaad voor een groot deel op instinct en gevoel handelt/belegt, en systemen en 'meetsystematieken' bedenkt om dat instinct te bevestigen cq. te verantwoorden (naar jezelf). En dat is inclusief een groot aantal assetmanagers.

Maar da's niet helemaal de strekking van mijn verhaal hoor. Trendmatig zou bijvoorbeeld kunnen zijn degenen die 3 jaar geleden begrepen wat 3-D printing inhield. Of 6 jaar geleden de vlucht van solar voorzag (en 3 jaar geleden de crash). Met liquidatie van leveraged egos bedoel ik een Unilever die drie jaar geleden voor 13 euro en centen op te pikken was (kind met het badwater), of nog maar een maand of negen geleden achtergestelde bonds - voor wie goed begreep wat voorsorteren op Basel III betekende.

Verder ben ik het wel met je eens dat de markt volstrekt manisch is, de meeste bedrijven zijn een soort veredelde olietankers, maar op een snipertje nieuws ramt de marketcap toch miljarden omhoog of omlaag. Terwijl er lange termijn vaak maar beperkt iets verandert, alleen de perceptie verandert. En alles wat professional is werkt daar graag aan mee: hoe meer reuring, hoe meer commissie.

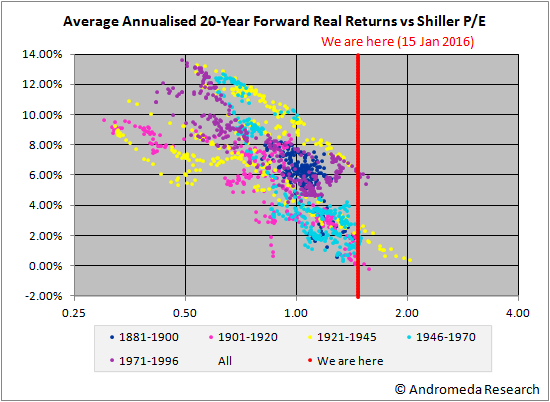

Rationele tools helpen imho niet om een irrationele markt te voorspellen. Wel om te bepalen welke risico's jezelf wil nemen, en waarmee je jezelf senang verklaart. Absoluut niet onbelangrijk, maar ook niet de holy grail.a propos gouden bergen: http://www.belegger.nl/ni(...)procent-normaal.htmlincluis interessant linkje in de bronquote:Aandelenbeleggers moeten in de aankomende jaren rekenen op 3 tot 3,5 procent rendement bovenop de inflatie. Dat zeggen analisten van Credit Suisse in hun recent verschenen jaarboek. De hoge rendementen op aandelen van de laatste 30 jaar zijn historisch gezien een uitzondering.

/edit/deze moest ik er nog even bijquoten, want dit, samen met kostenreductie oa door offshoring, is imho 1 van de grote contribuanten voor geweest voor winststijgingen in de afgelopen jarenquote:Beleggers die crisismoe zijn en terugwillen naar de tijd vóór de crisis kunnen van een koude kermis thuiskomen, vermoeden de analisten. Koersen van bepaalde beleggingscategorieën hebben behoorlijk geprofiteerd van de lage rente en volgens de analisten is dat een symmetrisch proces. Zij verwachten dat bij een stijgende rente die beleggingsklassen behoorlijk kunnen terugvallen.

[ Bericht 13% gewijzigd door Dinosaur_Sr op 12-02-2013 08:26:14 ]Ik heb ook altijd het idee dat de "technisch analisten" gewoon luie types zijn snel geld willen maken met hun aandelen. Zo stond ik laatst op een borrel wat te praten over beleggingen, komt er iemand bij staan die, zonder zich te generen opent met "Ja ik ga nu short in Nokia, want ze schommelen altijd tussen X en Y en ze hebben nu die resistance bijna bereikt". Voordat ik in iets beleg zit er minstens 20 uur aan research in dat fonds, maar deze types weten blijkbaar in een paar minuutjes wat de beste beleggingen zijn.quote:

En t.a.v. een discussie hierboven: ik begrijp de ballen van macro economie (zoals ik veelvuldig en overtuigend hier aantoon), TA is een leuk verkooppraatje voor ex seat 'n sofa verkopers, jaarverslagen lezen doe ik niet voor een edge, maar om zeperds te voorkomen - vooral hoe iets opgeschreven is, of juist wat er _niet_ instaat wil wel eens een red flag opleveren - (rating reports zijn in dit verband ook razend nuttig). Ik geloof echter dat succesvol beleggen bestaat uit:

- trendmatig beleggen

- risico's beperken

- op tijd afscheid nemen van slechte ideeen die iedereen van tijd tot tijd heeft.

- wordt niet hebberig, want die koekjestrommel wordt dichtgemept op het moment dat jij het niet verwacht, ofwel: durf ook eens winst te nemen

- accepteer dat de finananciele wereld in hoge mate irrationeel is

Met trendmatig beleggen bedoel ik dat je een idee hebt wat over 3 jaar 'hot' is. Want de enige twee echte edges zijn trendsetters die verdienen aan trendvolgers, en prudente beleggers die verdienen aan leveraged ego types die moeten liquideren

Ik zou nog graag wat toevoegen aan je lijstje. Dat is:

* Event-based (BP met de golf van Mexico, Zynga na de social media bust)

* Durf te zoeken buiten de bekende omgeving

Met dat laatste bedoel ik dus dat veel mensen focussen op grote aandelen, waar al tientallen analisten elke seconde overheen gaan. Hoezo zou jij als particulier dan een edge kunnen ontdekken? Zo kijk ik vaak naar small cap aandelen en kom ik soms een pareltje tegen.Wat jij zegt valt niet te ontkennen. Hele stapels research zijn gedaan en de efficient market hypothesis is nog steeds mateloos populair. Grof gezien geloof ik ook wel in EMH, al is irrationaliteit soms niet te ontkennen. Een van de problemen is de media machine van Wall Street.. Overal zijn "buy-lists" te vinden van "major investment banks". Mooi voorbeeld van laatst is Facebook. Bij Bloomberg op #1 op de Hot Stocks To Buy en tegelijkertijd dumpen institutionele investeerders hun deelquote:

En geen positie is ook een positie. Open deuren intrappen heb je veel ervaring voor nodig en dat meen ik serieus.

Maar eigenlijk zeg je, beleg voor een deel op je instinct en je gevoel en dat is waar het over het algemeen fout gaat. Dus gaan mensen systemen maken om hun gevoel uit te schakelen of te ondersteunen.

Ik heb wel is het idee dat de markt de emoties van een klein kind heeft.

- Nieuwe dingen vindt het fantastisch.

- Dat wil ik ook hebben.

- Gelooft in sprookjes.

- Schijt in z'n broek bij de eerst tekenen van gevaar en wil dan alleen nog maar hard wegrennen of bij mamma schuilen.

- Is het ene moment furieus om het volgende moment in schaterlachen uit te breken.

- Het favoriete speeltje ligt morgen ineens in de prullebak. Voor een groot deel is het ook een soort van marketing tool voor de industrie. TA heeft geleid tot een soort democratisering van de beurs waarbij je een grote groep mensen het gevoel geeft dat ze in staat zijn koersbewegingen te voorspellen. Jaarverslagen doorspitten kan taaie kost zijn en niet voor iedereen weggelegd maar een paar lijntjes in een grafiek begrijpt iedereen en kosten nauwelijks tijd. Daarnaast zet TA aan tot actief handelen door grote groepen mensen (= commission fees $$$$quote:

Voor een groot deel is het ook een soort van marketing tool voor de industrie. TA heeft geleid tot een soort democratisering van de beurs waarbij je een grote groep mensen het gevoel geeft dat ze in staat zijn koersbewegingen te voorspellen. Jaarverslagen doorspitten kan taaie kost zijn en niet voor iedereen weggelegd maar een paar lijntjes in een grafiek begrijpt iedereen en kosten nauwelijks tijd. Daarnaast zet TA aan tot actief handelen door grote groepen mensen (= commission fees $$$$quote:

Ik heb ook altijd het idee dat de "technisch analisten" gewoon luie types zijn snel geld willen maken met hun aandelen.)

Maar afgezien daarvan is het ontwikkelen van kwantitatieve strategieën niet bepaald iets voor luie mensen hoor. Het is echt wel een serieuze tak van sport waar hedgefunds en IB's de beste wiskundigen en natuurkundigen voor inhuren.

Wel jammer btw dat een groot aantal van de knapste koppen zich bezighoudt met het winnen van een zero-sum game in plaats van hun intellect te gebruiken om echte real world problemen op te lossen. Hoe meer leverage het systeem toelaat, deste meer geld valt er te verdienen en deste meer misallocatie van intellect je dus krijgt. Dat is weer zo'n "unintended consequence" van de veel te lage rente en bubble blaas beleid. Maar goed, dat is weer een andere discussie."If you want to make God laugh, tell him about your plans"

Mijn reisverslagenAls dit waar blijkt, dan verdwijnt de fondsen industrie met hun 1,5 - 2 procent fees en soms wel 5% voor het in- en uitstappen in een beleggingsfonds.quote:Aandelenbeleggers moeten in de aankomende jaren rekenen op 3 tot 3,5 procent rendement bovenop de inflatie. Dat zeggen analisten van Credit Suisse in hun recent verschenen jaarboek. De hoge rendementen op aandelen van de laatste 30 jaar zijn historisch gezien een uitzondering.

Veel pensioenfondsen komen dan ook in problemen met het uitbetalen van de verwachte uitkeringen.Credit Suisse trapt natuurlijk een open deur in. Als je meer verwacht dan die 3-3.5% dan heb je echt je kop in het zandquote:

[..]

Als dit waar blijkt, dan verdwijnt de fondsen industrie met hun 1,5 - 2 procent fees en soms wel 5% voor het in- en uitstappen in een beleggingsfonds.

Veel pensioenfondsen komen dan ook in problemen met het uitbetalen van de verwachte uitkeringen.

Het kan meer worden, het kan minder worden, maar wat je redelijkerwijs kunt verwachten is ongeveer dat rendement.

Persoonlijk denk ik zelfs dat het te optimistisch is omdat die data is gebaseerd op de afgelopen eeuw en het me zal verbazen als we een dergelijke enorme expansie nog een keer gaan evenaren met peak oil, kredietkrimp, afvlakkende bevolkingsgroei, globalisatie/ outsourcing die haar grenzen heeft bereikt, etc etc...

Wat betreft het bestaansrecht van die fondsen industrie heb je gelijk, alleen gelukkig voor de fondsen industrie dat veel beleggers suckers zijn onrealistische rendementsverwachtingen en een groep toch dergelijke fees zullen blijven neertellen voor holle beloften."If you want to make God laugh, tell him about your plans"

Mijn reisverslagenDie Dow Jones en S&P in de laatste tijd, het lijkt wel of er iemand aan een knopje zit.

Beurs wil naar beneden.

Neee, je gaat omhoog.

Maar er is soms best slecht nieuws in Europa en zo.

Neee, je gaat omhoog.

Maar ik ben al 8000 punten gestegen.

Neee, je gaat omhoog.

En de laatste 1,5 maand blijft dat knopje af en toe hangen.

Vix op 12.9, alle TA zegt

Tot zover deze zeer zinnige bijdrageWie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.Risicoperceptie is erg laag, de indicatoren die daar een beeld van geven staan weer op niveau's van toppen van voorgaande bubbles. En gaat het mis dan is de algemene verwachting dat autoriteiten een vangnet bieden, die faciliteren dit gedrag (weer). Dat gaat natuurlijk goed totdat het niet meer goed gaat en de nooduitgang door net iets teveel beleggers (desnoods verplicht gezien de leverage die weer aanwezig is) tegelijk word genomen. En ''niemand'' die het zag aankomen.quote:

Die Dow Jones en S&P in de laatste tijd, het lijkt wel of er iemand aan een knopje zit.

Beurs wil naar beneden.

Neee, je gaat omhoog.

Maar er is soms best slecht nieuws in Europa en zo.

Neee, je gaat omhoog.

Maar ik ben al 8000 punten gestegen.

Neee, je gaat omhoog.

En de laatste 1,5 maand blijft dat knopje af en toe hangen.

Vix op 12.9, alle TA zegt

Tot zover deze zeer zinnige bijdrage

Het zal nog wel even doorslaan (is meestal zo), maar ik denk dat ik niet de enige ben die weer deja vu's krijgt...De zwarte zwaan moet ons toch nu met grote ogen ons recht in de ogen kijken. Er is al veel over gefilosofeerd, maar wat. Er zijn mensen die het roepen, die zijn er altijd, het duurt altijd langer dan je denkt. Deze misschien?quote:

[..]

Risicoperceptie is erg laag, de indicatoren die daar een beeld van geven staan weer op niveau's van toppen van voorgaande bubbles. En gaat het mis dan is de algemene verwachting dat autoriteiten een vangnet bieden. Dat gaat natuurlijk goed totdat het niet meer goed gaat en de nooduitgang door net iets teveel beleggers (desnoods verplicht gezien de leverage die weer aanwezig is) tegelijk word genomen. En ''niemand'' die het zag aankomen.

Het zal wel nog even doorslaan (is meestal zo), maar ik denk dat ik niet de enige ben die weer deja vu's krijgt...

7 jaar na 1990, valutacrisis. We zijn nu met de opmaat bezig... en leeft nog niet echt.

The Asian financial crisis was a period of financial crisis that gripped much of Asia beginning in July 1997, and raised fears of a worldwide economic meltdown due to financial contagion.

The crisis started in Thailand with the financial collapse of the Thai baht after the Thai government was forced to float the baht (due to lack of foreign currency to support its fixed exchange rate), cutting its peg to the U.S. dollar, after exhaustive efforts to support it in the face of a severe financial overextension that was in part real estate driven. At the time, Thailand had acquired a burden of foreign debt that made the country effectively bankrupt even before the collapse of its currency. [1] As the crisis spread, most of Southeast Asia and Japan saw slumping currencies, devalued stock markets and other asset prices, and a precipitous rise in private debt.[2]Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.Eerlijk gezegd denk ik dat we voorlopig geen zwarte zwaan gaan zien. Zolang autoriteiten de middelen hebben zullen ze alles proberen te stutten en ik denk dat dat nog wel even voortduurt.

Wat mij wel aannemelijk lijkt is het doorprikken van de waan waar de markt nu in verkeerd. Dat kan gebeuren doordat de bedrijfs/maco-cijfers tegen gaan vallen en de markt weer uit de waan van een wonderbaarlijk herstellende economie haalt. Of een politiek event dat de trigger word voor een forse correctie. Hoe/wat en vooral wanneer weet natuurlijk niemand, maar dit lijkt me wel waarschijnlijk in de huidige marktstemming. Doorgaans duurt de euforie wel wat langer als je had kunnen voorzien.Ik merk de euforie hier ook. Zit zelf aan de M&A kant qua werk en ik zie nu al dagelijks dat de verwachting qua toekomstige cijfers al weer nergens op slaan. Als men een 10 of 15% groei per jaar uit de hoge hoed weet te toveren....quote:

Eerlijk gezegd denk ik dat we voorlopig geen zwarte zwaan gaan zien. Zolang autoriteiten de middelen hebben zullen ze alles proberen te stutten en ik denk dat dat nog wel even voortduurt.

Wat mij wel aannemelijk lijkt is het doorprikken van de waan waar de markt nu in verkeerd. Dat kan gebeuren doordat de bedrijfs/maco-cijfers tegen gaan vallen en de markt weer uit de waan van een wonderbaarlijk herstellende economie haalt. Of een politiek event dat de trigger word voor een forse correctie. Hoe/wat en vooral wanneer weet natuurlijk niemand, maar dit lijkt me wel waarschijnlijk in de huidige marktstemming. Doorgaans duurt de euforie wel wat langer als je had kunnen voorzien.

.. en dan even niet verder nadenken dat bijv. 15% groei per jaar na een tig aantal jaar al weer een verdubbeling is!. Aan de ene kant is het ook wel mooi. Je voelt dat de bubbel gaat barsten aan deze kant van de markt.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.5 jaar:)Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.En dat is vrij vlot niet waar? Zeker gezien de huidige tijden .. Dat soort projecties en verwachtingen slaan mijn inziens gewoon nergens op. Kan je nagaan als dat de verwachting(!) dus is binnen een deal.quote:People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.Je vraagt het je af he, enkele jaren na de vorige bubble en de autoriteiten die dit feitelijk faciliteren en weer blind zijn voor dit soort gedrag. En dan zijn er ook weer de particulieren die (massaal) toestromen op deze niveau's. Laten we maar hopen voor hun dat die gouden eeuw gaat komen, ik kijk ondertussen graag mee vanaf de zijlijn.quote:

Ik merk de euforie hier ook. Zit zelf aan de M&A kant qua werk en ik zie nu al dagelijks dat de verwachting qua toekomstige cijfers al weer nergens op slaan. Als men een 10 of 15% groei per jaar uit de hoge hoed weet te toveren....

.. en dan even niet verder nadenken dat bijv. 15% groei per jaar na een tig aantal jaar al weer een verdubbeling is!7 van de 10 grootste bedrijven ter wereld zijn oliemaatschappijen, dat gaat niet zo blijven. Deze eeuw krijgen we naar mijn mening de transitie naar de circulaire economie, dat kan best voor nieuwe impulsen zorgen, maar dat duurt nog wel even...quote:

[..]

Laten we maar hopen voor hun dat die gouden eeuw gaat komen, ik kijk ondertussen graag mee vanaf de zijlijn.Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.Maar waar komt die (al dan niet bestaande) zeepbel vandaan?quote:

[..]

Je vraagt het je af he, enkele jaren na de vorige bubble en de autoriteiten die dit feitelijk faciliteren en weer blind zijn voor dit soort gedrag. En dan zijn er ook weer de particulieren die (massaal) toestromen op deze niveau's. Laten we maar hopen voor hun dat die gouden eeuw gaat komen, ik kijk ondertussen graag mee vanaf de zijlijn.De zeepbel is eigenlijk nooit echt verdwenen en zelfs weer opnieuw opgeblazen. Tenminste op de financiele markt. Dat komt door het optreden van centrale banken (lage rente/qe) en overheden (begrotingstekort, dat de winsten stuwt en de economie enigzins op de rails houd). Diezelfde overheden trekken zich, op Japan na, langzaam terug in een omgeving waarin de private sector nog niet herstelt is. Dat de cijfers vroeg of laat tegen gaan vallen is dan ook te verwachten en dan word waarschijnlijk ook duidelijk hoe sterk de private sector is zonder een continue stroom geld die de economie instroomt door dat begrotingstekort.quote:Op dinsdag 12 februari 2013 23:13 schreef Sloggi het volgende:

Maar waar komt die (al dan niet bestaande) zeepbel vandaan?

De combinatie van bailouts en stimulansen heeft daarnaast de perceptie gevoed dat overheden almachtig zijn en altijd een vangnet kunnen bieden. Dat is ook terug te zien in de indicatoren die een beeld van de risicoperceptie geven, terwijl de fundamenten niet echt goed zijn en de autoriteiten niet voor niets in standje crisis-mode staan. We gaan waarschijnlijk de komende jaren zien hoe almachtig die autoriteiten werkelijk zijn.

[ Bericht 2% gewijzigd door piepeloi55 op 12-02-2013 23:58:32 ]Als je die redenering doortrekt zal de volgende klap aanzienlijk groter zijn dan die van 2008. Op een gegeven moment kunnen overheden de boel niet meer overeind houden, terwijl ze dat wel zouden willen omdat ze bang zijn voor wat er gebeurt als ze het niet doen.

Het wordt Domino D-Day, en deze keer blijft geen steen overeind.onzin. de centrale banken kopen gewoon alles en zetten het op hun eigen balans. geen probleem

die d-day komt nooitIk begrijp die punten die piepeloi55 noemt maar zie het verband niet met individuele bedrijven.

Als we als voorbeeld McDonalds nemen, dat haar inkomensten uit 117 verschillende landen haalt, dagelijks 70 miljoen klanten heeft en nog steeds aan het uitbreiden is, altijd bezig is om aandelen terug te kopen om de EPS en rendement extra te boosten.

Wat heeft die 1T defecit, die vooral naar defense en healthcare gaat, voor invloed op hun EPS?

Hetzelfde geldt voor die gigantische consumer staples die in meer dan 100 landen producten verkopen, PG, KO en CL bijvoorbeeld. Ik zie niet hoe het dramatische, permanente invloed gaat hebben als Amerika haar budget terugschroeft.You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.Wat je wel ziet, was dat defense stocks geraakt worden door de bezuinigingen de laatste tijd, kijk eens naar LMT, GD en HRS bijvoorbeeld.You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.Ik denk dat wordt bedoeld dat het geld uit het begrotingstekort geld is dat niet in de economie hoort; het wordt gecreëerd door Ben en co, en dat wordt uitgegeven door veel landelijke overheden. Tel de begrotingstekorten van de twintig grootste economieën maar bij elkaar op.

Uiteindelijk gaat de man die een paar schroefjes in de F-35 aandraait ook winkelen bij Wal-Mart en eten bij McDonalds, en dat geldt net zo goed voor de CEO van Lockheed Martin (bij wijze van, ik hoop dat 'ie een wat verfijnder smaak heeft wat betreft eten).

Dat is allemaal geld dat de economie(ën) invloeit, maar dat er niet in kan blijven zitten. Die begrotingstekorten zijn immers niet houdbaar op termijn.

Heb ik er iets van begrepen?

[ Bericht 0% gewijzigd door #ANONIEM op 13-02-2013 00:17:09 ]Het is momenteel een wereldwijd gebeuren, ook veel emerging markets zijn in bubble stadium. Daarnaast geeft die verpleegster of soldaat zijn inkomen uit aan bijvoorbeeld mcdonalds. Of de student die massaal student loans opneemt, de werkloze die zijn uitkering uitgeeft e.d. Dat geld verdwijnt in de zakken van iemand, ook van macdonalds. Ook word een deel van het tekort opgelost door belastingverhogingen, dat merkt ieder inkomen ongeacht uit welke sector.quote:Op woensdag 13 februari 2013 00:08 schreef monkyyy het volgende:

Ik begrijp die punten die piepeloi55 noemt maar zie het verband niet met individuele bedrijven.

Als we als voorbeeld McDonalds nemen, dat haar inkomensten uit 117 verschillende landen haalt, dagelijks 70 miljoen klanten heeft en nog steeds aan het uitbreiden is, altijd bezig is om aandelen terug te kopen om de EPS en rendement extra te boosten.

Wat heeft die 1T defecit, die vooral naar defense en healthcare gaat, voor invloed op hun EPS?

Hetzelfde geldt voor die gigantische consumer staples die in meer dan 100 landen producten verkopen, PG, KO en CL bijvoorbeeld. Ik zie niet hoe het dramatische, permanente invloed gaat hebben als Amerika haar budget terugschroeft.

Daarnaast staan de waarderingen van tal van zaken onder druk, waardoor de winsten zullen dalen dankzij afschrijvingen. Het tegenovergestelde is waar in goede tijden, vandaar dat een p/e weinig zegt.

Maar de belangrijkste reden is:

Ook al investeer je in een bedrijf die een crisis prima zal doorstaan, dan nog is de kans reeel dat het aandeel gewoon mee onderuit gaat. Liquidatiefase en veranderde risicoperceptie.

Je kunt, als je gelooft erin, die betreffende aandelen een stuk goedkoper oppikken en vooral als je een lange belegginghorizon hebt (als mij) telt dat enorm op je totaal rendement.Het probleem is alleen dat ik die verhalen al sinds 2009 hoor, vanaf een S&P van 700 en lager. Jullie zullen vast ooit eens gelijk krijgen, maar voor hetzelfde geld duurt het nog 10 jaar, en wordt de terugval tot op een lager niveau dan nu.

Vwb s_e: hangt van het bedrijf af. er zijn legio bedrijven die idioot zoveel excess cash op balans hebben staan dat die bij een gezonde financieringsstructuur nakkelijk hun rendement omhoog kunnen schroeven. Wat an sich niks zegt over beurskoersen hoor. Wat wel invloed heeft op schiller P/Em en risk etc.Japan houdt het al 23 jaar vol iddquote:

Het probleem is alleen dat ik die verhalen al sinds 2009 hoor, vanaf een S&P van 700 en lager. Jullie zullen vast ooit eens gelijk krijgen, maar voor hetzelfde geld duurt het nog 10 jaar, en wordt de terugval tot op een lager niveau dan nu.

Vwb s_e: hangt van het bedrijf af. er zijn legio bedrijven die idioot zoveel excess cash op balans hebben staan dat die bij een gezonde financieringsstructuur nakkelijk hun rendement omhoog kunnen schroeven. Wat an sich niks zegt over beurskoersen hoor. Wat wel invloed heeft op schiller P/Em en risk etc.

Punt wat ik wel wil maken, vroeger waren landen meer geïsoleerd. Als een land in problemen komt kan het door met zijn halfgare munt goedkoop exporteren en zich optrekken aan de rest.

Verschil met nu is dat we enorm met elkaar verweven zijn. 1 land een probleem, bijna iedereen een probleem. 1 systeembank een probleem, bijna alle banken een probleem.

Het is dus eigenlijk wel goed dat Azië, Europa en de US op dit moment enigzins in verschillende versnellingen lopen. Ook het shalegas in de US is economisch gezien een geschenk.

Ze hoeven echter maar 1 verkeerde beslissing te nemen in de ogen van de markt en het is paniek. Tot nu toe houden ze het echter goed vol, maar alles is gebaseerd op vertrouwen.

Er zijn zoveel bubbles op het moment, de bailoutbubble, de obligatiebubble, een aandelenbubble, Chinabubble, Goud, Olie.Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.http://www.nu.nl/economie(...)ringen-aanjagen.html

Obama zegt hier een paar verstandige dingen, alleen roept hij het al 4 jaar...

Minimum loon verhogen lijkt mij echter een banenshredder. Hoe meer laag betaalde arbeid hoe beter lijkt me, dat zijn gewoon meer banen, dus meer consumptie, meer waardigheid, meer contact.

Minimum loon zouden ze in Nederland ook gewoon af moeten schaffen, dan had ik tuinman en een schoonmaak(st)er. Een schoonmaak(st)er voor een dag in de week zou me nu 400 euro in de maand kosten...

In Amerika loper er pensionado's voor $8 per uur boodschappen in te pakken, mensen te begroeten. Daar heeft toch iedereen voordeel bij? Anders zaten ze achter de graniums.

Ze verdienen daar wat meer volgens mij btw, boodschappen kosten daar ongeveer het dubbele.Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.Dat zou ik dan een banenbubble noemenquote:

http://www.nu.nl/economie(...)ringen-aanjagen.html

Obama zegt hier een paar verstandige dingen, alleen roept hij het al 4 jaar...

Minimum loon verhogen lijkt mij echter een banenshredder. Hoe meer laag betaalde arbeid hoe beter lijkt me, dat zijn gewoon meer banen, dus meer consumptie, meer waardigheid, meer contact.

Minimum loon zouden ze in Nederland ook gewoon af moeten schaffen, dan had ik tuinman en een schoonmaak(st)er. Een schoonmaak(st)er voor een dag in de week zou me nu 400 euro in de maand kosten...

In Amerika loper er pensionado's voor $8 per uur boodschappen in te pakken, mensen te begroeten. Daar heeft toch iedereen voordeel bij? Anders zaten ze achter de graniums.

Ze verdienen daar wat meer volgens mij btw, boodschappen kosten daar ongeveer het dubbele. In welk land is het minimumloon afgeschaft dan ? Over het algemeen is het efficient om prijzen vrij te laten en de markt z'n werk te laten doen. Wat betreft lonen raakt het echter direkt aan menselijke basisbehoeften zoals waardigheid. De overheid moet hier grenzen stellen. Anders krijg je een neerwaartse spiraal qua salaris en zijn de goedkoopste krachten uiteindelijk bereid om 12 uur per dag te werken inclusief zaterdag zonder dat ze het budget hebben om zich tegen ziekte en ongelukken te verzekeren.quote:

In welk land is het minimumloon afgeschaft dan ? Over het algemeen is het efficient om prijzen vrij te laten en de markt z'n werk te laten doen. Wat betreft lonen raakt het echter direkt aan menselijke basisbehoeften zoals waardigheid. De overheid moet hier grenzen stellen. Anders krijg je een neerwaartse spiraal qua salaris en zijn de goedkoopste krachten uiteindelijk bereid om 12 uur per dag te werken inclusief zaterdag zonder dat ze het budget hebben om zich tegen ziekte en ongelukken te verzekeren.quote:

Minimum loon zouden ze in Nederland ook gewoon af moeten schaffen,

Zo is de industrialisatie ooit begonnen. Inmiddels hebben zelfs ontwikkelingslanden een minimum loon.Dit is maar de vraag. Als de tuinman/schoonmaker een minimum loon verdienen, gaat vrijwel hun gehele budget naar consumptie. Die consumptie is weer vraag naar goederen en diensten van andere bedrijven. Als je het minimum loon afschaft, valt die vraag deels weg. Jouw bedrijf kan daarop in problemen komen en je salaris verlagen. Dit betekent dat jij de goedkopere schoonmaker en tuinvrouw ook niet kan veroorloven.quote:dan had ik tuinman en een schoonmaak(st)er. Een schoonmaak(st)er voor een dag in de week zou me nu 400 euro in de maand kosten...Wat is je punt qua afschaffing van minimumloon? In de VS hebben ze ook een minimumloon, dus die gepensioneerde staat minimaal voor dat bedrag te werken. Het aktief houden van de oudere generatie is een heel andere discussie.quote:In Amerika loper er pensionado's voor $8 per uur boodschappen in te pakken, mensen te begroeten. Daar heeft toch iedereen voordeel bij? Anders zaten ze achter de graniums. Van het eerste baal ik. Het tweede gun ik je.quote:

Van het eerste baal ik. Het tweede gun ik je.quote:

KPN heeft de weg omhoog gevonden. Mijn verlies is bijna weggewerkt.Ah! Net als KPN vorig jaar...quote:

Shell begint er zo onderhand ook wel interessant uit te zien met een dividend yield van 5%"If you want to make God laugh, tell him about your plans"

Mijn reisverslagenDat kan je bij elk bedrijf dat een mooie yield heeft wel zeggen natuurlijk, ook al is het verder nergens op gebaseerd. Zijn verder totaal onvergelijkbaar.quote:Hoe belangrijk is de P/E ratio voor jullie?

Ik keek op Google Finance uit pure nieuwsgierigheid naar uitschieters; de 36719,30 van BMR vond ik wel postwaardig. Daar valt de 1853,08 van Facebook bij in het niet.

Zeggen zulke extreme waardes nog wel iets?

Ik persoonlijk zou Facebook nooit kopen, of de P/E nu 1 of 1 miljoen is.Klopt. Alleen snap ik die obsessie met dividend niet zo. Het gaat er toch om wat een bedrijf verdient en niet hoeveel van die winst ze nog eens aan extra belastingen onderwerpt door het als dividend uit te keren.quote:

[..]

Dat kan je bij elk bedrijf dat een mooie yield heeft wel zeggen natuurlijk, ook al is het verder nergens op gebaseerd. Zijn verder totaal onvergelijkbaar.

Hoge dividend yield is ook vaak een teken dat er iets mis is. Maak voor de grap eens een lijstje met de AEX aandelen met hoogste dividend yield in de afgelopen 5 of 10 jaar en kijk hoe dat is afgelopen...

Ik zeg trouwens niet dat er met RDS iets fout is hoor. Ik heb me er verder niet in verdiept en heb dus geen mening over dat specifieke aandeel. Al herinner ik me dat ze niet al te lang geleden geld leenden om het dividend te betalen...."If you want to make God laugh, tell him about your plans"

Mijn reisverslagenDe P/E kan een aanwijzing zijn naar een goedkoop aandeel. Bij een P/E van minder dan 10 kijk ik meestal even verder wat voor een bedrijf het precies is en wat de andere kengetallen aangeven.quote:

Hoe belangrijk is de P/E ratio voor jullie?

De P/E kan echter ook een verkeerd beeld geven. De EV/EBITDA is een beter alternatief als de P/E omdat het de schuld positie van het bedrijf meecalculeert. Maar ook EV/EBITDA is niet compleet en het is dus van belang alle kengetallen te bekijken en ook de jaar- en kwartaalcijfers zelf.

Het probleem is dat je EV/EBITDA niet zo vaak vermeld ziet in artikelen en analyses. Daarom moet je het vaak doen met de P/E. Ik vind het al met al wel een redelijke (hoewel zeker geen perfecte) proxy of een aandeel duur of goedkoop is.Een wat snellere en onafhankelijker methode is de Enterprise value. Maw het bedrag waarvoor je het bedrijf zou kunnen kopen.

Aantal aandelen x beurskoers min cash en cashrelated items op de laatste balans.

In feite heb je nu het balanstotaal min cash.

Nu kun je wat zeggen. Ligt de EV onder de gerapporteerde of hoger ?

De EV is de prijs die de belegger nu wil betalen, dus fair value NU.

Ligt de EV onder de gerapporteerde is het aandeel ondergewaardeerd of de rapportage overgewaardeerd.

Dus kijken naar schulden of hoge int. assets of torenhoge goodwill.

De methode bestaat uit niet beinvloedbare componenten, wat men van balansgetrokken ratio's niet altijd zeggen kan.Je bent toch niet short op KPN gaan zitten met deze koers hoop ik?quote:Op woensdag 13 februari 2013 11:21 schreef Sloggi het volgende:

[..]

Van het eerste baal ik. Het tweede gun ik je.De P/E's op google finance nemen eenmalige expenses niet mee.quote:

Hoe belangrijk is de P/E ratio voor jullie?

Ik keek op Google Finance uit pure nieuwsgierigheid naar uitschieters; de 36719,30 van BMR vond ik wel postwaardig. Daar valt de 1853,08 van Facebook bij in het niet.

Zeggen zulke extreme waardes nog wel iets?

Ik persoonlijk zou Facebook nooit kopen, of de P/E nu 1 of 1 miljoen is.

Voorbeeld : AT&T heeft afgelopen 4 kwartalen ongeveer $2,7 per aandeel verdiend, maar omdat ze T-Mobile wilden overnemen maar dat mislukt is, is dat een grote kostenpost voor ze geworden, nu geeft google finance $1,20 aan.

Visa had samen met mastercard een 7.25B dollar boete in het verleden, omdat ze prijs afspraken maakten. EPS van visa geeft op google finance $2,19 aan, terwijl de werkelijke EPS rond de $6,4 ligt.

Ook wordt de waarde van een bedrijf grotendeels bepaald door hoeveel geld het in de toekomst genereert. Een P/E kijkt naar de afgelopen 4 kwartalen.

De P/E is een indicator, maar ik zou deze met een flinke korrel zout nemen, vooral als die gegeven staat op google finance!

[ Bericht 0% gewijzigd door monkyyy op 13-02-2013 12:43:05 ]You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding. Nee. Ik wacht tot ze nog goedkoper worden.quote:

Nee. Ik wacht tot ze nog goedkoper worden.quote:

[..]

Je bent toch niet short op KPN gaan zitten met deze koers hoop ik?Die focus op operational earnings is ook een enorme scam imo. Elk jaar komen bedrijven met "eenmalige" expenses en afboekingen die wel eerder als winst waren geboekt. Zo krijg je natuurlijk een bias die de daadwerkelijke winstgevendheid overschat. Shiller P/E is wat dat betreft een stuk realistischer omdat je die (feitelijk te hoge) gerapporteerde winst en een latere "eenmalige" expense binnen een 10-jarige periode vaak tegen elkaar kunt wegstrepen.quote:

[..]

De P/E's op google finance nemen eenmalige expenses niet mee.

Voorbeeld : AT&T heeft afgelopen 4 kwartalen ongeveer $2,7 per aandeel verdiend, maar omdat ze T-Mobile wilden overnemen maar dat mislukt is, is dat een grote kostenpost voor ze geworden, nu geeft google finance $1,20 aan.

Visa had samen met mastercard een 7.25B dollar boete in het verleden, omdat ze prijs afspraken maakten. EPS van visa geeft op google finance $2,19 aan, terwijl de werkelijke EPS rond de $6,4 ligt.

Ook wordt de waarde van een bedrijf grotendeels bepaald door hoeveel geld het in de toekomst genereert. Een P/E kijkt naar de afgelopen 4 kwartalen.

De P/E is een indicator, maar ik zou deze met een flinke korrel zout nemen, voor die gegeven staat op google finance!"If you want to make God laugh, tell him about your plans"

Mijn reisverslagenAlleeen zegt dat niet zoveel over de toekomst. Nog afgezien van de invloed van vermogensboekingen en goodwill grappenquote:

[..]

Die focus op operational earnings is ook een enorme scam imo. Elk jaar komen bedrijven met "eenmalige" expenses en afboekingen die wel eerder als winst waren geboekt. Zo krijg je natuurlijk een bias die de daadwerkelijke winstgevendheid overschat. Shiller P/E is wat dat betreft een stuk realistischer omdat je die (feitelijk te hoge) gerapporteerde winst en een latere "eenmalige" expense binnen een 10-jarige periode vaak tegen elkaar kunt wegstrepen.Zoals elke P/Equote:

[..]

Alleeen zegt dat niet zoveel over de toekomst.Niet perfect nee. Wel beter.quote:Nog afgezien van de invloed van vermogensboekingen en goodwill grappen"If you want to make God laugh, tell him about your plans"

Mijn reisverslagenIk wil nog wat aandelen Shell bijkopen als ze misschien nog ietsjes lager komen.Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!Het eigen vermogen per aandeel is iets van 22€.

Meestal is onder de 24€ wel een goed moment om wat RDSjes in te slaan.Please Move The Deer Crossing SignVandaag ex dividend gegaan.quote:

Ik wil nog wat aandelen Shell bijkopen als ze misschien nog ietsjes lager komen.

En 22,31 euro Intrinsieke waarde per aandeel in 2012.[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]Wat een volume in KPN zeg. Iedereen aan het speculeren op een overname?

[ Bericht 46% gewijzigd door Sunri5e op 13-02-2013 16:19:27 ]De Dow is trouwens slechts 200 punten verwijderd van een all-time high. Met dank aan Bernanke en zijn QEHet zou mooi zijn als het nog even doorstijgt en gepaard gaat met een verdere daling van de VIXIk zie dan wel kansen naar beneden.

Please Move The Deer Crossing SignIk hoop dat die nog iets zakt maar voor deze prijs wil ik hem ook al wel.quote:Op woensdag 13 februari 2013 19:30 schreef the85mc het volgende:

Ik vind shell ook een goede koop nu. Kijken wanneer ik instap.Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!Schrijf dan een putoptie Wie bang is voor morgen, kan niet genieten van vandaag.

Wie bang is voor morgen, kan niet genieten van vandaag.