WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Stockpicking met hoofdletter Squote:Op donderdag 12 juli 2012 07:45 schreef jaco het volgende:

[..]

Ik vind alle aandelen die je noemt aan de dure kant, hoewel ik zelf nog wel een plukje Microsoft heb. Bekijk voor de grap eens de 5-jaar grafiek van deze large-caps, dan krijg je een heel ander perspectief.

Ik heb onlangs een Australische small-cap (of liever gezegd: micro-cap) aangeschaft: http://www.bloomberg.com/quote/ZGL:AU

Zicom Group is aktief in verschillende engineering (is hier een goede nederlandse vertaling voor?) sectoren in Australie en Zuid-oost Azie, maar het zag helaas de omzet en winst instorten in de voor hen belangrijkste daarvan: deck machinery. Deze aktiviteit is gebaseerd op orders voor het produceren en daarna plaatsen van hijskranen e.d. op schepen.

De eigenaar/directeur geeft in het halfjaarverslag aan dat de orders weer zullen terugkeren: de scheepsbouw voor off-shore oliewinning is weer aangetrokken en de orders voor deck machinery lopen daar 1 a 2 jaar achteraan. Ik geloof hem voor dit moment.

Het idee heb ik gejat van deze blog post: http://kelpie-capital.com(...)ced-growth-business/

De P/E is 4.85 gebaseerd op de laatste, tegenvallende earnings. De schuldenlast is beperkt en het bedrijf wordt sinds 1978 door dezelfde familie geleid. Ik ben geen scheepsvaart deskundige, vandaar dat dit aandeel een klein percentage in mijn portfolio is. Maar het lijkt me dat takels en hijskranen op schepen een doorlopende business vormen. Het is echter mogelijk dat Zicom dit verkeerd aanpakt of om een andere reden het vertrouwen van klanten kwijt is. Dan is het aandeel terecht afgestraft. Ik kon daar echter niets over terug vinden. Als de olieprijs serieus gaat zakken, is dit ook een bedreiging.

Ik durf de gok wel aan dat Zicom door deze moeilijke periode komt en de koers zich herstelt. De aandeelhouder krijgt ook nog eens dividend terwijl die daar op wacht.

Via welke broker heb je deze in 's hemelsnaam aangeschaft?

PS: ik kan wel een reden bedenken waarom hun orderporteuille niet aantrekt trouwens.

de AU$ is belachelijk sterk geworden ten opzichte van nagenoeg alle andere valuta.

Ik weet niet waar hun productiefactiliteiten etc. zitten, maar als dat in Australia is, dan zijn ze in de laatste vier jaar tussen de 30% en 60% duurder geworden in vergelijking tot hun non-Aussie concurrenten.

PPS: productie in SIngapore en Thailand dus.

PPS: beschikbaar via Interactive Brokers

[ Bericht 4% gewijzigd door Dinosaur_Sr op 12-07-2012 10:42:02 ]

Vanaf welke P/E zou je MSFT en IBM dan aantrekkelijk noemen?quote:

[..]

Ik vind alle aandelen die je noemt aan de dure kant, hoewel ik zelf nog wel een plukje Microsoft heb. Bekijk voor de grap eens de 5-jaar grafiek van deze large-caps, dan krijg je een heel ander perspectief.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Ik volg NVS, PG en SI al een tijdje, maar misschien zitten die al in je portfolio. Microsoft en IBM vind ik op zich ook wel interessant, maar ik ben wel benieuwd naar je visie op die voorspelde groei in de komende jaren. Op dat vlak zie ik meer gebeuren bij IBM dan bij MSFT, maar met zo'n lage dividend yield niet heel interessant imho. Misschien na een flinke beursdip.

steck bratwurst in dein sauerkraut :)

Wat is niet zo goed begrijp is dat dit soort fondsen wel koopwaardig zijn voor veel mensen als ze van 200 naar 180 gaan, maar niet toen ze nog op 120 stonden.... (niet zo heel lang geleden)

Dat relativiteitsdenken werkt soms wel voor korte speculatieve momenten, maar niet voor lange termijn beleggingen, waarvan ik toch het idee heb dat bovenstaande fondsen voor gekocht worden.

Over PG: http://finance.yahoo.com/(...)blame-040001150.html

Dat relativiteitsdenken werkt soms wel voor korte speculatieve momenten, maar niet voor lange termijn beleggingen, waarvan ik toch het idee heb dat bovenstaande fondsen voor gekocht worden.

Over PG: http://finance.yahoo.com/(...)blame-040001150.html

Dat weet ik niet, maar ik heb een ander soort vuistregel. Ik ga er vanuit dat de komende koersval erger zal uitpakken als die van 2008/2009, omdat de onderliggende economische problemen ook groter zijn als toen. Ik vind dergelijke grote fondsen daarom pas interessant als ze door hun minimum koers van de vorige crisis zakken. Dit is meestal de prijs van maart 2009.quote:Op donderdag 12 juli 2012 13:24 schreef monkyyy het volgende:

[..]

Vanaf welke P/E zou je MSFT en IBM dan aantrekkelijk noemen?

Ik heb daarom slechts 1 serieuze blue chip positie: 8% in Tesco PLC, die begin dit jaar al door die minimum koers was gezakt. Verder heb ik een paar procent in smallcaps zoals Zicom Group geinvesteerd. Dit zijn steeds speciale situaties met hun eigen dynamiek los van de markt (hoop ik tenminste).

Maar ik zit dus voor bijna 85% in cash (met name AUD en wat GBP en CAD) en ik houd een lijstje bij met fondsen die ik bij de volgende crash wil inkopen. Ik geloof dat de markt overgewaardeerd is. Het Shiller P/E argument van Selang is al een tijdje niet voorbij gekomen, maar ik neem aan dat je kennis hebt genomen van zijn redenering. Er zijn andere indicatoren zoals Tobin's Q ratio die ongeveer hetzelfde verhaal vertellen.

Door nu zelfbeheersing te tonen, kun je straks goedkoop inslaan. Het kan trouwens ook zijn dat het Shiller P/E koopsignaal de komende 10 jaar niet wordt bereikt. In dat geval kan ik een saaie hobby tegemoet zien (hoewel ik het uitzoekwerk rond specifieke small caps ook leuk vind).

Voor een iets minder conservatieve investeerder, zijn IBM en MSFT misschien geen slechte keuzes. Warren Buffett heeft vorig jaar IBM gekocht, hoewel z'n redenering mij niet duidelijk is geworden. Microsoft maakt deel uit van veel value-investor portefeuilles.

Interessante naam.quote:

[..]

Ik vind alle aandelen die je noemt aan de dure kant, hoewel ik zelf nog wel een plukje Microsoft heb. Bekijk voor de grap eens de 5-jaar grafiek van deze large-caps, dan krijg je een heel ander perspectief.

Ik heb onlangs een Australische small-cap (of liever gezegd: micro-cap) aangeschaft: http://www.bloomberg.com/quote/ZGL:AU

Zicom Group is aktief in verschillende engineering (is hier een goede nederlandse vertaling voor?) sectoren in Australie en Zuid-oost Azie, maar het zag helaas de omzet en winst instorten in de voor hen belangrijkste daarvan: deck machinery. Deze aktiviteit is gebaseerd op orders voor het produceren en daarna plaatsen van hijskranen e.d. op schepen.

De eigenaar/directeur geeft in het halfjaarverslag aan dat de orders weer zullen terugkeren: de scheepsbouw voor off-shore oliewinning is weer aangetrokken en de orders voor deck machinery lopen daar 1 a 2 jaar achteraan. Ik geloof hem voor dit moment.

Het idee heb ik gejat van deze blog post: http://kelpie-capital.com(...)ced-growth-business/

De P/E is 4.85 gebaseerd op de laatste, tegenvallende earnings. De schuldenlast is beperkt en het bedrijf wordt sinds 1978 door dezelfde familie geleid. Ik ben geen scheepsvaart deskundige, vandaar dat dit aandeel een klein percentage in mijn portfolio is. Maar het lijkt me dat takels en hijskranen op schepen een doorlopende business vormen. Het is echter mogelijk dat Zicom dit verkeerd aanpakt of om een andere reden het vertrouwen van klanten kwijt is. Dan is het aandeel terecht afgestraft. Ik kon daar echter niets over terug vinden. Als de olieprijs serieus gaat zakken, is dit ook een bedreiging.

Ik durf de gok wel aan dat Zicom door deze moeilijke periode komt en de koers zich herstelt. De aandeelhouder krijgt ook nog eens dividend terwijl die daar op wacht.

Ik snap alleen de P/E berekening niet helemaal. Als ik snel kijk was vorig (fiscaal) jaar de EPS SGD 0.066 (wat overigens de hoogste winstgevendheid over de laatste 5 jaar was). De guidance voor dit jaar is een daling van 50-60%, dus ongeveer SGD 0.03. Dat is met de huidige wisselkoers ongeveer AUD 0,023. Dus grofweg een P/E van 7-8x. De P/E van 5x zal wel gebaseerd zijn op kalenderjaren.

En het viel me bij het doorbladeren van het jaarverslag op dat vooral de familie Sim erg enthousiast van deze tent wordt. Opperhoofd Sim harkte vorig jaar een schandalige SGD 1.2m binnen (daar moet je in Nederland toch een behoorlijk fatsoenlijke tent voor leiden om dat te verdienen en niet zo'n prutsig klein bedrijf als dit) en samen met zijn familieleden en overige vrienden zelfs SGD 4.3m. Dat is gewoon bijna 10% van de market cap.

Abre los ojos

Ik had de P/E van de Bloomberg website vermeld zonder deze grondig te kontroleren. De laatste EPS is 0,0439 SGD ttm bij Bloomberg. Ik kan helaas geen heldere uitleg bij hun statistics terugvinden. Bloomberg houdt echter de Diluted EPS per half jaar bij. FH1 2012 was 0,02 SGD per aandeel en FH2 2011 was 0,03 SGD, opgeteld 0,05 SGD.quote:

Ik snap alleen de P/E berekening niet helemaal. Als ik snel kijk was vorig (fiscaal) jaar de EPS SGD 0.066 (wat overigens de hoogste winstgevendheid over de laatste 5 jaar was). De guidance voor dit jaar is een daling van 50-60%, dus ongeveer SGD 0.03. Dat is met de huidige wisselkoers ongeveer AUD 0,023. Dus grofweg een P/E van 7-8x. De P/E van 5x zal wel gebaseerd zijn op kalenderjaren.

Zonder de afrondingen in de twee FH cijfers zou dit hetzelfde kunnen zijn als de genoemde 0,0439. Het lijkt dus alsof ze inderdaad het laatste kalenderjaar 2011 reconstrueren, hoewel Zicom een gebroken boekjaar per 1/7 hanteert.

Het gaat dan ook om de 11 belangrijkste posities. Meer dan de helft hiervan is trouwens prestatie beloning. We mogen aannemen dat dit grotendeels zal wegvallen bij tegenvallende prestaties. Dit is een punt om te kontroleren bij het komende jaarverslag.quote:En het viel me bij het doorbladeren van het jaarverslag op dat vooral de familie Sim erg enthousiast van deze tent wordt. Opperhoofd Sim harkte vorig jaar een schandalige SGD 1.2m binnen (daar moet je in Nederland toch een behoorlijk fatsoenlijke tent voor leiden om dat te verdienen en niet zo'n prutsig klein bedrijf als dit) en samen met zijn familieleden en overige vrienden zelfs SGD 4.3m. Dat is gewoon bijna 10% van de market cap.

Sommige beleggers beschouwen een familiebedrijf als een nadeel. Ik zie het als positief, afhankelijk van de familie uiteraard. Een bedrijf dat wordt gekontroleerd door een familie zal minder druk voelen tot korte termijn scores en eerder investeren voor de langere termijn. Omdat ze hun eigen geld riskeren, mogen we bovendien rationelere keuzes verwachten.

Ik kon in de media niets vinden over de godfather Mr. Sim. We weten wel dat hij het bedrijf vanaf 1978 heeft opgebouwd. Hij heeft het dus al door een aantal crisis periodes weten te loodsen. Als Mr. Sim het bedrijf had willen leegroven had hij dit al lang gedaan. In het jaarverslag lezen we dat hij verder geen bedrijven heeft en dat zijn twee zoons binnen Zicom Group aktief zijn. We mogen dus aannemen dat de familie zich tot het uiterste zal inzetten voor de voortgang van het bedrijf, omdat ze verder niets hebben.

Misschien is het dan tijd voor een korte update van mijn kantquote:

Ik geloof dat de markt overgewaardeerd is. Het Shiller P/E argument van Selang is al een tijdje niet voorbij gekomen, maar ik neem aan dat je kennis hebt genomen van zijn redenering. Er zijn andere indicatoren zoals Tobin's Q ratio die ongeveer hetzelfde verhaal vertellen.

Door nu zelfbeheersing te tonen, kun je straks goedkoop inslaan. Het kan trouwens ook zijn dat het Shiller P/E koopsignaal de komende 10 jaar niet wordt bereikt.

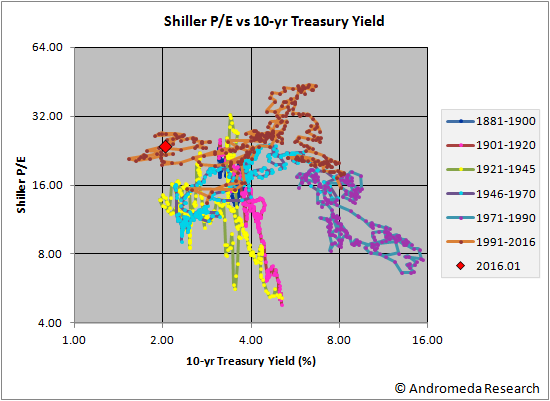

Shiller P/E blijft mijn waarderingsmaatstaf. Naar deze maatstaf gemeten zijn aandelen nog steeds zeer duur en daarmee is het te verwachten buy&hold rendement bij een aankoop op dit moment niet best. Winst/risico lijkt me op dit moment zeer ongunstig. Met 3,25% rente op een 1-jaar deposito (vergelijkbaar met dividend yield MSCI-Europe en aanzienlijk hoger dan S&P500, maar met veel lager neerwaarts risico) is de keuze dan snel gemaakt.

De vraag is natuurlijk hoelang de waarderingen zo hoog zullen blijven. Dat weet niemand, maar misschien helpt het om te kijken naar de reden waarom waarderingen zo hoog zijn.

Misschien wel de meest aangehaalde reden (en trigger voor veel korte termijn handel) is de vermeende invloed van QE. Naar mijn mening heeft dit echter nauwelijks invloed, aangezien dat geld direct weer terug komt naar de FED als excess reserves. Elke aankondiging van (een groter wordende kans op) meer QE heeft een soort cheerleading effect op korte termijn (enkele dagen), maar ik zie het weinig veranderen aan de fundamentals. Ik denk daarom dat het overall effect op de waarderingen een stuk kleiner is dan de meesten denken.

Een ander bekend argument is de lage rente ("TINA - There Is No Alternative"). Natuurlijk geeft het beleggers een ongemakkelijk gevoel als ze een zeer lage yield krijgen op staatsobligaties van veilige landen. Het is echter de vraag of beleggers daadwerkelijk bereid zijn om veel meer risico te gaan nemen voor een kans op een klein beetje meer rendement.

De geschiedenis leert dat de relatie lage rente --> hoge aandelenkoersen eigenlijk niet bestaat. Als je het onderstaande plaatje bekijkt dan zie je dat het hele FED-model (waar deze wijsheid vandaan komt) kennelijk is gebaseerd op een statistische aberratie. De afgelopen 12 jaar was de relatie eerder omgekeerd. Dat was ook het geval in de jaren '46-'70.

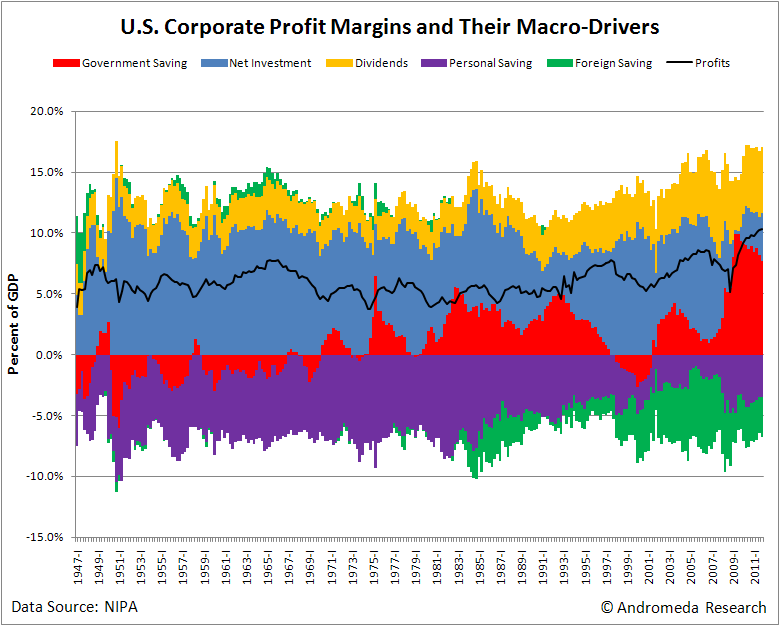

Verreweg de belangrijkste reden voor de hoge aandelen waarderingen is volgens mij dit: de fantastische bedrijfswinsten. Want hoe somber er ook wordt gedaan over macro economie, schuldencrisis en werkloosheid, winstmarges staan op recordhoogte!

Een aantal maanden geleden heb ik een uitgebreid topic gepost over de Kalecki Profit Equation: Waarom zijn de bedrijfswinsten momenteel zo hoog?. Daar kwam ik tot de conclusie dat de hoge winstmarges een gevolg zijn van de bereidheid (en mogelijkheid) van regeringen om kolossale overheidstekorten te handhaven.

En omdat ik van mening ben dat de hoge winstmarges momenteel de belangrijkste drijfveer zijn van de hoge waarderingen betekent dat dus automatisch ook dat ik van mening ben dat momenteel de kolossale overheidstekorten de driver zijn van de hoge aandelenwaarderingen. Niet de lage rente en niet QE.

Deze drijfveer loopt op z'n laatste benen imo. In Europa zijn we al flink in reverse wat dat betreft. Japan moet iets gaan doen vanwege het schrinkende current-account surplus - binnenkort kan zij zichzelf niet meer financieren. China rijdt met volle snelheid op een muur af, al hebben ze waarschijnlijk nog wel enkele jaren debt capaciteit en in de VS naderen we de veel beschreven "Fiscal Cliff" van 2013. Al met al verwacht ik krimpende winstmarges in de komende paar jaar en het zal me verbazen als dan de huidige hoge waarderingen gehandhaafd kunnen blijven.

De excel sheet uit het Kalecki topic zal ik blijven bijhouden en ik zal tzt ook updates posten in dat topic. Dan zal ook blijken of mijn verwachtingen wbt krimpende marges en de relatie met aandelenwaarderingen klopten. Ik ben er zelf best benieuwd naar eigenlijk

[ Bericht 0% gewijzigd door SeLang op 13-07-2012 10:50:06 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In wetenschappelijke onderzoeken worden meerdere punten aangehaald. Lagere transactiekosten en de grotere relatieve beroepsbevolking over de afgelopen jaren worden aangehaald om de stijging te verklaren, naast de punten die je zelf noemde. Met de druk op de financiële sector en de geboortecijfers is het de vraag hoelang de twee genoemde factoren de verhoogde prijzen, voor zover zij verantwoordelijk zijn, nog in stand houden. Ik ben het met je eens dat er een overwaardering is.

Ik zou ook nog offshoring/outsourcing genoemd hebben, maar geen idee waar dat in dit plaatje thuishoort.

Maar uiteindelijk zullen die kosten ook weer stijgen - diverse Amerikaanse bedrijven onshoren die activiteiten overigens weer terug naar de USA omdat die weer goedkoper daar kunnen worden uitgevormd ipv in India c.s.

En ach. Overwaardering. Wellicht wel, wellicht niet. Perceptie zal deels ook wel met 'wens is vader der gedachten' te maken hebben. Hyper is het wel. Als koersen op en neer stuiteren met 20% terwijl er fundamenteel niet veel verandert, is dat een speculatieve markt, of die nou overgewaardeerd, ondergewaardeerd of exact juist gewaardeerd is.....

Maar uiteindelijk zullen die kosten ook weer stijgen - diverse Amerikaanse bedrijven onshoren die activiteiten overigens weer terug naar de USA omdat die weer goedkoper daar kunnen worden uitgevormd ipv in India c.s.

En ach. Overwaardering. Wellicht wel, wellicht niet. Perceptie zal deels ook wel met 'wens is vader der gedachten' te maken hebben

PS: die goede oude tijd dat je een afsplitsing/verkoop van een onderdeel aankondigde, en je beurskoers direct 18% omhoogschoot is niet meer....

Ja, wel 18%, maar dan in de min. SNS.

Niet zo'n best teken als je in de huidige tijd dat probeert.

En ook niet zo handig, aangezien er een kwak goodwill op de balans van m.n. Zwitserleven staat (dure acquisitie op het hoogtepunt van de markt), en als blijkt dat een mogelijke prijs veel lager ligt, ze een goodwill impairment over zich afroepen, met als gevolg een kapitaaltekort. En dat maak je aardig duidelijk als je de markt aftast/in onderhandeling zou gaan.

Ja, wel 18%, maar dan in de min. SNS.

Niet zo'n best teken als je in de huidige tijd dat probeert.

En ook niet zo handig, aangezien er een kwak goodwill op de balans van m.n. Zwitserleven staat (dure acquisitie op het hoogtepunt van de markt), en als blijkt dat een mogelijke prijs veel lager ligt, ze een goodwill impairment over zich afroepen, met als gevolg een kapitaaltekort. En dat maak je aardig duidelijk als je de markt aftast/in onderhandeling zou gaan.

Selang heeft gelijk en als je naar je grafiek kijk zie je dat AEX 195 geen koopmoment is, het dal wordt dieper dus AEX 50 of 100

5 of 10 is een nog beter koopmoment!quote:

Selang heeft gelijk en als je naar je grafiek kijk zie je dat AEX 195 geen koopmoment is, het dal wordt dieper dus AEX 50 of 100

The End Times are wild

ja maar LXIV hoe groot is hier de kans op? je weet nu al dat 195 geen koopmoment is, omdat het een steun werdt door de overheidstekorten extra omhoog te schroeven. Aangezien dat niet meer werkt als we weer op 195 komen, gaan we diepere val krijgen. En dan denk ik een val van 95% is teveel. Een val van 50-75% is logischerquote:

Hoe weet jij dan dat 195 binnenkort op de teller staat?quote:Op vrijdag 13 juli 2012 17:42 schreef 123dudeguys het volgende:

[..]

ja maar LXIV hoe groot is hier de kans op? je weet nu al dat 195 geen koopmoment is, omdat het een steun werdt door de overheidstekorten extra omhoog te schroeven. Aangezien dat niet meer werkt als we weer op 195 komen, gaan we diepere val krijgen. En dan denk ik een val van 95% is teveel. Een val van 50-75% is logischer

Die kans is heel klein. Maar ik vind het ook onzin om te roepen dat de AEX naar de 50 moet, omdat aandelen zo belachelijk duur zijn.quote:

[..]

ja maar LXIV hoe groot is hier de kans op? je weet nu al dat 195 geen koopmoment is, omdat het een steun werdt door de overheidstekorten extra omhoog te schroeven. Aangezien dat niet meer werkt als we weer op 195 komen, gaan we diepere val krijgen. En dan denk ik een val van 95% is teveel. Een val van 50-75% is logischer

De aandelen in de AEX zijn (historisch gezien) helemaal niet zo duur nu. Wat is de gemiddelde K/W op dit moment? (weging meegenomen) 6? 8?. Als de AEX naar de 50 moet, dus delen door zes, dan zou de KW op 1 tot 1,30 komen te liggen. Dat is historisch gezien helemaal geen normale situatie. Dan kun je net zo goed beginnen over een AEX van 5 of 10.

(waarmee ik niet wil zeggen dat de AEX niet naar de 50 zou kunnen, er kan zoveel. Maar wel dat het onzin is om te zeggen dat dit een historische wetmatigheid zou zijn, of dat op basis van gemiddelden in het verleden een AEX van 50 tot 100 een realistische koers zou zijn)

The End Times are wild

Wat een onzin man! Je moet gewoon constant blijven monitoren. Als nou alle winsten omhoogschieten, wat waarschijnlijk niet gaat gebeuren, kan de markt goedkoop worden als de prijzen niet mee omhoog gaan. AEX195 zou een goed koopmoment kunnen zijn, dat weet je nu echter nog niet. Een aex rond de 80 ga je echt niet op de borden zien, en als je het ziet, dan heb ik wel wat andere dingen aan mijn hoofd dan investeren ook al is dat op dat moment historisch gezien rationeel.quote:

Selang heeft gelijk en als je naar je grafiek kijk zie je dat AEX 195 geen koopmoment is, het dal wordt dieper dus AEX 50 of 100

Waarom moet de gehele index trouwens "goedkoop genoeg" zijn als je specifieke aandelen wil buy-and-holden?

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Als je een goedkoop aandeel vindt, zou je dat inderdaad gewoon kunnen kopen. Zeker als je een uitgebreide analyse hebt gedaan en het aandeel met grote waarschijnlijkheid ondergewaardeerd is. Als echter op dat moment de markt in z'n algemeen als duur wordt beschouwd, dan loop je ook met dat goedkope aandeel een risico op prijsdaling.quote:Op vrijdag 13 juli 2012 23:32 schreef monkyyy het volgende:

Waarom moet de gehele index trouwens "goedkoop genoeg" zijn als je specifieke aandelen wil buy-and-holden?

Elk aandeel heeft een bedrijfsspecifiek risico en een marktrisico. Dit is de CAPM theorie, waar trouwens genoeg kritiek op is. Maar als je de 2008/2009 crash herinnert dan waren er regelmatig dagen waarop letterlijk alle aandelen in het rood stonden, of het nou kwaliteitsbedrijven waren of niet.

Met een buy and hold aanpak zou je bij een markt crash kunnen stellen: wat interesseert mij een koersdaling als ik het aandeel voor dividend aanhoudt en waardestijging op de zeer lange termijn. Bedenk dan echter dat je het aandeel veel goedkoper had kunnen inkopen na de crash.

Als de Shiller P/E redenering correct is, dan kunnen we een forse markt correctie naar het historische gemiddelde verwachten, laten we zeggen 30%. Jouw al goedkope aandeel zal dan misschien 20% zakken, maar dit heeft een grote impact op je rendement de komende jaren.

nee AEX 195 kan geen goed koopmoment meer zijn als de de logica volgt dat we alleen 195 bereiken als de overheidstekorten niet meer mogelijk zijn. we zijn hier nu door overheidstekorten volgens Selang grafiek, dus als we naar 195 dalen dan komt dat zeker weten door wegvallen van overheidstekorten. wat er dan gebeurt mensen denken 195 is goed koopmoment want vorige keer was dat ook, maar dat is fout, want overheidstekorten zijn weggevallen en dat is wat de vorige keer 195 steun maakte. de driver van de 195 steun valt weg dan zal in de toekomst 195 geen goed koopmoment zijn, ik kan geen andere driver bedenken die hetzelfde doet als overheidstekorten, tenzij hyperinflatie maar ik denk kans klein want dan gaat de economie volledig kapot, dus de markt gaat dwars door 195 heen en de bodem wordt pas bereikt als de markt zelf een bodem weet te vormen door capitulatie. wanneer we door 195 heen gaan zal waarschijnlijk de werkloosheid binnen 3 maanden stijgen van 7 naar 20%.quote:

[..]

Wat een onzin man! Je moet gewoon constant blijven monitoren. Als nou alle winsten omhoogschieten, wat waarschijnlijk niet gaat gebeuren, kan de markt goedkoop worden als de prijzen niet mee omhoog gaan. AEX195 zou een goed koopmoment kunnen zijn, dat weet je nu echter nog niet. Een aex rond de 80 ga je echt niet op de borden zien, en als je het ziet, dan heb ik wel wat andere dingen aan mijn hoofd dan investeren ook al is dat op dat moment historisch gezien rationeel.

Peugeot Citroën die ruim 7% was gedaald gisteren komen steeds lagere toppen.

Ik heb er even een simpel grafiekje van gemaakt:

Redelijke kans dat de markt even up zal gaan en daarna weer short gaat.

Maandag stap ik in.

Ik heb er even een simpel grafiekje van gemaakt:

Redelijke kans dat de markt even up zal gaan en daarna weer short gaat.

Maandag stap ik in.

Ik neem aan dat met redelijke kans bedoeld wordt: 50%/50%quote:

Peugeot Citroën die ruim 7% was gedaald gisteren komen steeds lagere toppen.

Ik heb er even een simpel grafiekje van gemaakt:

[ afbeelding ]

Redelijke kans dat de markt even up zal gaan en daarna weer short gaat.

Maandag stap ik in.

Toch zal de kans groter zijn.quote:

[..]

Ik neem aan dat met redelijke kans bedoeld wordt: 50%/50%

Dit omdat er 6 lagere toppen zijn gevormd en wellicht dit de 7 wordt.

Beleggen op de beurs blijf altijd een gok want je kan nooit 100% zeker weten of je short/long moet gaan.

Ik ben haast genegen om te vragen: Royce, ben jij het?

Maar goed, ik ben nogal kritisch hoe TA ontploffende kerncentrales, imploderende overheden en bijv. zelfs zoals in het onderhavige geval autoverkopen kan voorspellen.

Ik hou het nog maar even op dat het een kop- of muntverhaal is.

Maar goed, ik ben nogal kritisch hoe TA ontploffende kerncentrales, imploderende overheden en bijv. zelfs zoals in het onderhavige geval autoverkopen kan voorspellen.

Ik hou het nog maar even op dat het een kop- of muntverhaal is.

Dit mag je absoluut niet zo stellen. Als de relatieve verhoudingen in de factoren die voor de winst zorgen anders worden hoeft dat niet persé te betekenen dat de winsten ook gaan dalen. Bovendien zijn de winsten nu hoger dan in het dieptepunt van de crisis. Wanneer de AEX nu dus 195 zou bereiken met de huidige winsten zou er een veel lagere p/e zijn dan tijdens het vorige dieptepunt. Je kunt ze niet met elkaar vergelijken en je moet naar de ratio kijken in plaats van naar één van de twee factoren in de breuk. Je moet gewoon constant naar meerdere ratio's en getallen kijken om tot je investeringsbeslissing te komen en niet alleen puur naar de stand van de AEX.quote:

[..]

nee AEX 195 kan geen goed koopmoment meer zijn als de de logica volgt dat we alleen 195 bereiken als de overheidstekorten niet meer mogelijk zijn. we zijn hier nu door overheidstekorten volgens Selang grafiek, dus als we naar 195 dalen dan komt dat zeker weten door wegvallen van overheidstekorten. wat er dan gebeurt mensen denken 195 is goed koopmoment want vorige keer was dat ook, maar dat is fout, want overheidstekorten zijn weggevallen en dat is wat de vorige keer 195 steun maakte. de driver van de 195 steun valt weg dan zal in de toekomst 195 geen goed koopmoment zijn, ik kan geen andere driver bedenken die hetzelfde doet als overheidstekorten, tenzij hyperinflatie maar ik denk kans klein want dan gaat de economie volledig kapot, dus de markt gaat dwars door 195 heen en de bodem wordt pas bereikt als de markt zelf een bodem weet te vormen door capitulatie. wanneer we door 195 heen gaan zal waarschijnlijk de werkloosheid binnen 3 maanden stijgen van 7 naar 20%.

Toch heb ik ook iedere keer als ik zo'n grafiekje zie het gevoel dat het niet 100% bullshit is. Want je ziet toch duidelijk een vrijwel rechte lijn die precies door die toppen heengaat. Toeval of geen toeval, het is frappant.

The End Times are wild

wedden dat als de grafiek tot 2008 opgerekt wordt dat je dezelfde lijn maar dan naar boven kunt trekkenquote:

Toch heb ik ook iedere keer als ik zo'n grafiekje zie het gevoel dat het niet 100% bullshit is. Want je ziet toch duidelijk een vrijwel rechte lijn die precies door die toppen heengaat. Toeval of geen toeval, het is frappant.

zeg maar welk fonds, en welk signaal je wilt hebben

Nee, dat weet ik wel. Ik heb zelf wel eens volledig random grafieken gemaakt waarin dat soort 'patronen' ook duidelijk zichtbaar waren. Maar toch.quote:Op zaterdag 14 juli 2012 21:17 schreef Dinosaur_Sr het volgende:

[..]

wedden dat als de grafiek tot 2008 opgerekt wordt dat je dezelfde lijn maar dan naar boven kunt trekken

zeg maar welk fonds, en welk signaal je wilt hebben

The End Times are wild

De vraag is ook niet of je achteraf een patroon kunt zien in een grafiek maar of een patroon dat je ziet voorspellende waarde heeft over wat er in de toekomst gaat gebeuren. M.a.w., geeft die mooie rechte lijn die je ziet in de toekomst steun of weerstand. Dat is wat je moet testen. Niet of je achteraf toppen of dalen met een lijntje met elkaar kunt verbinden, want dat kun je altijd.quote:

[..]

Nee, dat weet ik wel. Ik heb zelf wel eens volledig random grafieken gemaakt waarin dat soort 'patronen' ook duidelijk zichtbaar waren. Maar toch.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

En zo kun je dat eenvoudig testen. Hier alleen gedaan op horizontale lijnen in de S&P500, maar je kunt hetzelfde met niet-horizontale lijnen doen.

TA: Steun en weerstandsniveaus, werken ze echt?

Vreemd genoeg kom je dergelijke onderzoeken nooit tegen in boeken over TA.

TA: Steun en weerstandsniveaus, werken ze echt?

Vreemd genoeg kom je dergelijke onderzoeken nooit tegen in boeken over TA.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik dacht ook altijd dat het onzin was, alleen bleek ik dat verkeerd te hebben.quote:

Toch heb ik ook iedere keer als ik zo'n grafiekje zie het gevoel dat het niet 100% bullshit is. Want je ziet toch duidelijk een vrijwel rechte lijn die precies door die toppen heengaat. Toeval of geen toeval, het is frappant.

Nadat ik zelf vaker graffieken maakte (welliswaar achteraf) klopte het MEESTAL wel, niet altijd.

Natuurlijk blijft beleggen een soort van gokken.

Nee hoor, je had het in eerste instantie juist goed. Het is optisch bedrog en zoals S. al zei: voorspel dan eens iets voor de toekomst.quote:

[..]

Ik dacht ook altijd dat het onzin was, alleen bleek ik dat verkeerd te hebben.

Nadat ik zelf vaker graffieken maakte (welliswaar achteraf) klopte het MEESTAL wel, niet altijd.

Natuurlijk blijft beleggen een soort van gokken.

The End Times are wild

Nou oke, laten we Facebook pakken.quote:

[..]

Nee hoor, je had het in eerste instantie juist goed. Het is optisch bedrog en zoals S. al zei: voorspel dan eens iets voor de toekomst.

Laten we even denken dat er deze week geen bijzonder nieuws komt van Facebook.

De koers zal waarschijnlijk dan langzaam omhoog gaan.

Waarom gaat de koers omhoog?

Facebook gaat klem, dus uiteraard kan je 2 kanten op, short/long.

Als je kijkt naar de 2 VERTICALE lijnen en die schuin boven elkaar leg dan zal je zien dat de koers omhoog gaat.

Op 11-07 en 13-07 maakt Facebook 2 bodems (punten)

Dit kan je zien als een steun op ongeveer 30.40.

Als de koers daalt dan zal die steun vinden rond de 30.40.

Zoniet dan valt de koers terug naar beneden en dan moet ik een nieuwe grafiek maken waarop die dan steun vind.

Maargoed, ik denk dus dat ie omhoog gaat en zal tegen de weerstand van 31.30 (zie de punten tussen de datum: 11/12-07.

Ik ben erg slecht in het uitleggen, maar ik hoop dat het een klein beetje duidelijk is

Het kan dus omhoog of omlaag? Daar hoef ik geen lijntjes voor te trekken.quote:

[..]

Nou oke, laten we Facebook pakken.

Laten we even denken dat er deze week geen bijzonder nieuws komt van Facebook.

De koers zal waarschijnlijk dan langzaam omhoog gaan.

Waarom gaat de koers omhoog?

Facebook gaat klem, dus uiteraard kan je 2 kanten op, short/long.

Als je kijkt naar de 2 VERTICALE lijnen en die schuin boven elkaar leg dan zal je zien dat de koers omhoog gaat.

[ afbeelding ]

Op 11-07 en 13-07 maakt Facebook 2 bodems (punten)

Dit kan je zien als een steun op ongeveer 30.50.

Als de koers daalt dan zal die steun vinden rond de 30.50.

Zoniet dan valt de koers terug naar beneden en dan moet ik een nieuwe grafiek maken waarop die dan steun vind.

Maargoed, ik denk dus dat ie omhoog gaat en zal tegen de weerstand van 31.30 (zie de punten tussen de datum: 11/12-07.

Ik ben erg slecht in het uitleggen, maar ik hoop dat het een klein beetje duidelijk is

Maar als het zo zeker is: waarom koop je dan niet je helemaal suf aan calls FB? Dan ben je snel rijk?

The End Times are wild

Zoals ik eerder aangaf is het altijd een gok omdat je nooit 100% zeker kan voorspellen wat de koers doet.quote:

[..]

Het kan dus omhoog of omlaag? Daar hoef ik geen lijntjes voor te trekken.

Maar als het zo zeker is: waarom koop je dan niet je helemaal suf aan calls FB? Dan ben je snel rijk?

Wie weet stort er een vliegtuig op het hoofdgebouw van Facebook.

Kijk maar naar de WTC's, toen gingen de koersen ook hard omlaag en dat had ook niemand verwacht.

trendlijnen is volgens mij hetzelfde als astrologie, en dus ik geloof niet dat het werkt. want jij tekent trendlijnen op lijnen en niet op candlesticks. een andere doet het op candlesticks. teveel variatie.quote:

[..]

Zoals ik eerder aangaf is het altijd een gok omdat je nooit 100% zeker kan voorspellen wat de koers doet.

Wie weet stort er een vliegtuig op het hoofdgebouw van Facebook.

Kijk maar naar de WTC's, toen gingen de koersen ook hard omlaag en dat had ook niemand verwacht.

ach zo gelooft iedereen ergens anders in.quote:

[..]

trendlijnen is volgens mij hetzelfde als astrologie, en dus ik geloof niet dat het werkt. want jij tekent trendlijnen op lijnen en niet op candlesticks. een andere doet het op candlesticks. teveel variatie.

het kan zowel met een lijngrafiek als met candlesticks.

dit omdat de toppen en bodems duidelijk zichtbaar zijn.

Maar dit is natuurlijk wel essentieel. Het verschil tussen een "methode" en een "kunst" is dat je van tevoren definieert hoe je toppen en bodems definieert en wat de regels zijn voor het trekken van lijnen.quote:Op zondag 15 juli 2012 10:50 schreef 0108daniel het volgende:

[..]

ach zo gelooft iedereen ergens anders in.

het kan zowel met een lijngrafiek als met candlesticks.

dit omdat de toppen en bodems duidelijk zichtbaar zijn.

Zelf heb ik een jaar of vier geleden het tekenen van trendkanalen en steun/ weerstandslijnen een keer volledig geautomatiseerd in realtime om het testbaar te maken. Maar belangrijker nog dan dat automatisering je het apenwerk uit handen neemt is dit: het dwingt je om van tevoren exact de regels te definiëren.

Dit plaatje is 100% automatisch gegenereerd in realtime en trades kunnen automatisch worden geplaatst (of getest) gebaseerd op van tevoren gedefinieerde criteria wbt trendkanalen, lijnen en diverse andere factoren:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

zoals ik op het plaatje kan zien zitten we nu weer in de lift sinds 17:35 klopt dat?

nu is het nog de zaak om te voorspellen wat de beurs gaat doen, kun je daar ook een voorbeeld van geven wat bijvoorveeld de AEX o.i.d. deze week gaat doen aan de hand van de lijn grafieken etc.

nu is het nog de zaak om te voorspellen wat de beurs gaat doen, kun je daar ook een voorbeeld van geven wat bijvoorveeld de AEX o.i.d. deze week gaat doen aan de hand van de lijn grafieken etc.

Doet bij iemand deze onderstaande 2 site's het?

Ik keek gisteravond toen deden ze het nog en nu allebei niet meer.

Kan het zijn omdat het zondag is dat ze 'dicht' zijn?

http://www.debeurs.nl/

http://www.guruwatch.nl/

Ik keek gisteravond toen deden ze het nog en nu allebei niet meer.

Kan het zijn omdat het zondag is dat ze 'dicht' zijn?

http://www.debeurs.nl/

http://www.guruwatch.nl/

Als ik Guruwatch aanklikt krijg ik opeens deze site:

http://api.viglink.com/ap(...)jsonp_13423160017033

Een api.viglink.com???

http://api.viglink.com/ap(...)jsonp_13423160017033

Een api.viglink.com???

Zat net even de post van Seland door te lezen.

Er zijn nu 2 landen die onder de 7 uitkomen, Italië en Griekenland (Ierland bijna). Ik zou hier op het moment toch niet in investeren, maar misschien ben ik dan te risico-avers.

Er zijn nu 2 landen die onder de 7 uitkomen, Italië en Griekenland (Ierland bijna). Ik zou hier op het moment toch niet in investeren, maar misschien ben ik dan te risico-avers

http://www.belegger.nl/ni(...)obligatie-kopen.html

Wat vinden jullie van die ASR obligaties? En klopt het wat hij zegt want dan zou iedereen die toch willen?

Iemand hier had die toch al?

Wat vinden jullie van die ASR obligaties? En klopt het wat hij zegt want dan zou iedereen die toch willen?

Iemand hier had die toch al?

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Ja en ja. Lemans24 heeft er ook. LXIV niet meer, want die heb ik overgenomenquote:

http://www.belegger.nl/ni(...)obligatie-kopen.html

Wat vinden jullie van die ASR obligaties? En klopt het wat hij zegt want dan zou iedereen die toch willen?

Iemand hier had die toch al?

Waarom zou iedereen die dan toch willen, ze zijn nog steeds achtergesteld (weliswaar cumulatief), en dus zeker niet risicovrij. Daarnaast is er het risico dat ze eerder worden gecalled (omdat ze uit hoofde van Solvency II niet meer als kernkapitaal kwalificeren), dat zou het effectieve rendement aanzienlijk raken (aangezien ze thans boven pari noteren). Ze zijn niet helemaal zonder reden geprijsd zoals ze zijn geprijsd?

Het is een zogenaamde 'step up'. Dat wil zeggen dat in 2019 de rente gereset wordt naar 3 maandeuribor met een opslag van 9.7%. Dat is niet aleen een bizar hoge opslag, maar het is ook aannemerlijk dat deze lening onder Solvency II niet meer als kernkapitaal kwalificeert, en dat is de reden dat de auteur ervan uitgaat dat ie in 2019 gecalled wordt (dat will zeggen a pari afgelost; i.e. tegen 100)%. Die kans lijk me inderdaad ontzettend hoog, maar geen garanties.

Vind het wel weer een typtisch geval van 'guru loopt achter de feiten aan'. Een maandje geleden noteerde het ding op 101, en nu op 106. Hell, vorig jaar in de herfst heb ik er nog een stapel op 93-en-een beetje kunnen aanschaffen

Dit soort rendementen zijn vrij normaal bij financiele achtergestelde perps (8-12%), die 'step up' is niet zo normaal, echter aangezien die boven pari noteert, geeft een voortijdige call geen voordeel maar een nadeel, en hoef je ook geen bod tot inkoop te verwachten (althans niet met een premie).

Het spul is, zoals veel perps, niet erg liquide, dus alleen aan te raden als je bereid bent ze lang aan te houden. Ik hou ze in principe tot lossingsdatum aan voor de rente, tenzij het effectieve rendement onder de 7,5% of zo zou duiken (dat zou zijn bij een koers richting 118 of daaromtrent).

Let wel: koopjes bestaan niet (echt

In het verleden, en wellicht ook deels nog nu, speelde mee dat deze ooit ontstaan is uit de Amerikaanse avonturen van ASR. Ze hebben ooit eens wat in de USA gehad, en hadden ter financiering een obligatie uitstaan die vooral aan Amerikanen was gesleten. Die hebben ze toen afgelost door een ruil met een nieuwe obligatie, wat deze perps waren. Dat is imho ook de reden waarom daar vorig jaar onredelijke verkoopdruk op kwam, die Amerikanen wilden van hun (illiquide) stukken in Euro af. Daarom heeft ie soms een beetje raar koersverloop. Ter illustratie, ik had destijds een order voor 95,xx ingelegd, en die was een tijdje later opeens op 93.xx gevuld.... Iemand in pantiek met een grote laatorder, en weinig bid (en de verkoper had kennelijk geen zin om zijn laat order op te delen in kleinere orders).

Dit zijn dus typisch stukken die je wil oppikken in een situatie van paniek

Dus mr. guru hoort de bel wel luiden, maar mist toch de klepel wel een beetje.

Maar goed, voor 118 zijn ze dus te koop

Nog meer vragen?

PS: ik heb ook nog de emissieprospectus voor je, als je wil

en hier kun je er ook nog veel over lezen, heeft mr. guru ongetwijfeld ook gescand

De bovenste zeven landen kun je alvast kopen SeLangquote:

http://www.mebanefaber.com/2012/07/09/global-stock-value-model/

Hoe vaak moet ik het nu nog uitleggen?quote:

[..]

De bovenste zeven landen kun je alvast kopen SeLang

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Misschien moet ik eens een sticky topic maken hierover want het komt elke maand ofzo terug

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dit lijstje toont in ieder geval dat historische 'E's nergens anders goed voor zijn dan het verpakken van de visquote:

Misschien moet ik eens een sticky topic maken hierover want het komt elke maand ofzo terug

Heb je gekeken of er in de jaarverslagen iets staat over 'transacties met gelieerde partijen'.quote:

Sommige beleggers beschouwen een familiebedrijf als een nadeel. Ik zie het als positief, afhankelijk van de familie uiteraard. Een bedrijf dat wordt gekontroleerd door een familie zal minder druk voelen tot korte termijn scores en eerder investeren voor de langere termijn. Omdat ze hun eigen geld riskeren, mogen we bovendien rationelere keuzes verwachten.

Want in Azie is het eerder regel dan uitzondering dat dit soort patriarchen de tent leegroven.... (en dat geneuzel over gezichtverlies wat dan vaak wordt tegengeworpen.... nou met enkele honderden miljoenen op de bank hebben ze daar bizar weinig moeite mee hoor....). In Azie ben ik dus inderdaad wel redelijk kritisch op dit soort familie/groot aandeelhouder/bestuurder constructies. Daar heerst toch wel een heel andere ethiek en doelstelling....

(heb zelf nog de jaarverslagen uitgeplozen, zal dat eens doen, op zich is het wel positief dat hun statutaire hoofdzetel in Australia zit, en ze een Aussie notering hebben, aangezien Aussies met het allergrootste plezier en bombarie een Asian foreigner zullen aanpakken bij malversatie).

PS: had je deze al gezien trouwens: http://www.zicomgroup.com(...)ous%20Disclosure.pdf Daar word ik niet echt warm van

PPS: vooral een hele bult opties onder de 'transaction with related parties'. Er hangt nog wel wat boven de markt

En ik begrijp hun currency exposure geheel niet. Het meerendeel van hun winst maken ze in USD, maar de kosten niet, en ik zie ook geen duidelijke hedging. Terwijl het een Sing.$ functional currency heeft, en een notering in AUD. Dat voelt niet helemaal lekker

Conclusie: ik denk dat ik deze toch even laat passeren

[ Bericht 5% gewijzigd door Dinosaur_Sr op 15-07-2012 19:19:59 ]

Meer of het nu dan nog de moeite waard is?quote:

[..]

Ja en ja. Lemans24 heeft er ook. LXIV niet meer, want die heb ik overgenomen

Waarom zou iedereen die dan toch willen, ze zijn nog steeds achtergesteld (weliswaar cumulatief), en dus zeker niet risicovrij. Daarnaast is er het risico dat ze eerder worden gecalled (omdat ze uit hoofde van Solvency II niet meer als kernkapitaal kwalificeren), dat zou het effectieve rendement aanzienlijk raken (aangezien ze thans boven pari noteren). Ze zijn niet helemaal zonder reden geprijsd zoals ze zijn geprijsd?

Het is een zogenaamde 'step up'. Dat wil zeggen dat in 2019 de rente gereset wordt naar 3 maandeuribor met een opslag van 9.7%. Dat is niet aleen een bizar hoge opslag, maar het is ook aannemerlijk dat deze lening onder Solvency II niet meer als kernkapitaal kwalificeert, en dat is de reden dat de auteur ervan uitgaat dat ie in 2019 gecalled wordt (dat will zeggen a pari afgelost; i.e. tegen 100)%. Die kans lijk me inderdaad ontzettend hoog, maar geen garanties.

Vind het wel weer een typtisch geval van 'guru loopt achter de feiten aan'. Een maandje geleden noteerde het ding op 101, en nu op 106. Hell, vorig jaar in de herfst heb ik er nog een stapel op 93-en-een beetje kunnen aanschaffen

Dit soort rendementen zijn vrij normaal bij financiele achtergestelde perps (8-12%), die 'step up' is niet zo normaal, echter aangezien die boven pari noteert, geeft een voortijdige call geen voordeel maar een nadeel, en hoef je ook geen bod tot inkoop te verwachten (althans niet met een premie).

Het spul is, zoals veel perps, niet erg liquide, dus alleen aan te raden als je bereid bent ze lang aan te houden. Ik hou ze in principe tot lossingsdatum aan voor de rente, tenzij het effectieve rendement onder de 7,5% of zo zou duiken (dat zou zijn bij een koers richting 118 of daaromtrent).

Let wel: koopjes bestaan niet (echt

In het verleden, en wellicht ook deels nog nu, speelde mee dat deze ooit ontstaan is uit de Amerikaanse avonturen van ASR. Ze hebben ooit eens wat in de USA gehad, en hadden ter financiering een obligatie uitstaan die vooral aan Amerikanen was gesleten. Die hebben ze toen afgelost door een ruil met een nieuwe obligatie, wat deze perps waren. Dat is imho ook de reden waarom daar vorig jaar onredelijke verkoopdruk op kwam, die Amerikanen wilden van hun (illiquide) stukken in Euro af. Daarom heeft ie soms een beetje raar koersverloop. Ter illustratie, ik had destijds een order voor 95,xx ingelegd, en die was een tijdje later opeens op 93.xx gevuld.... Iemand in pantiek met een grote laatorder, en weinig bid (en de verkoper had kennelijk geen zin om zijn laat order op te delen in kleinere orders).

Dit zijn dus typisch stukken die je wil oppikken in een situatie van paniek

Dus mr. guru hoort de bel wel luiden, maar mist toch de klepel wel een beetje.

Maar goed, voor 118 zijn ze dus te koop

Nog meer vragen?

PS: ik heb ook nog de emissieprospectus voor je, als je wil

en hier kun je er ook nog veel over lezen, heeft mr. guru ongetwijfeld ook gescand

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

De bondigheid van deze vraag doet mij veronderstellen dat je beter geen perps of structured producten moet kopenquote:

[..]

Meer of het nu dan nog de moeite waard is?

Mijn mening. als je de stukken voor lange tijd wil aanhouden, ja, misschien wel even wachten totdat de frontrunners er weer uit zijn (dan bedoel ik natuurlijk mr. guru

Denk je er even snel een 'ritje' mee te maken; kansloos

Ik wil ze idd voor de lange termijn en ook niet al te veel.quote:

[..]

De bondigheid van deze vraag doet mij veronderstellen dat je beter geen perps of structured producten moet kopen

Mijn mening. als je de stukken voor lange tijd wil aanhouden, ja, misschien wel even wachten totdat de frontrunners er weer uit zijn (dan bedoel ik natuurlijk mr. guru

Denk je er even snel een 'ritje' mee te maken; kansloos

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Dan maakt het ook niet zo veel uit of je ze voor een paar percent goedkoper of duurder koopt.quote:

[..]

Ik wil ze idd voor de lange termijn en ook niet al te veel.

Aangezien de coupon 10% is, is drie maanden wachten ook weer 2,5% gemiste rente

Dit is er duidelijk eentje waar tijd in je voordeel werkt.

Ik vind de risk/reward wel aantrekkelijk, met name omdat ze in 2019 afgelost danwel reset worden. Binnen de langlopende obligaties/perps heeft deze daarom een laag renterisico (als in: duration risk), imho. Ook weinig kans op voordeel van een bod/call, maar ik selecteer liever op een laag risico.

Het solvabiliteitsrisico vind ik ook wel meevallen, ASR is al een tijdje staatseigendom, en zal dat ook nog wel een tijdje blijven, die hebben vooral een incentive om risico omlaag te brengen, ipv risico op te nemen. Ik geloof dat de wettelijke solvabiliteit thans iets van tegen de 200% is. Ze hebben wel relatief veel onroerend goed op de balans (in vergelijking met andere verzekeraars), maar zijn dat wel op tijd beginnen af te bouwen. Hypotheken en levensverzekeringsactiviteiten vallen ook wel mee, ze hebben vooral een aantal goede brands in de ziektekostenverzekeringen en schadehoek, en dat is toch meer recessiebestendige handel met zekerdere kasstromen.

Samenvattend: ik vind 'm prettig (nog steeds) geprijsd ten opzichte van andere perps en leningen, als je wat vastrentends in de portefeuille wil hebben. Het risico van achtergesteldheid vind ik acceptabel daarbij.

Ik heb er al weer een hele tijd een stel. Voor minder gekocht dan ik ze aan jou verkocht heb.quote:

[..]

Ja en ja. Lemans24 heeft er ook. LXIV niet meer, want die heb ik overgenomen

The End Times are wild

Ik begrijp de zorg vanuit de ASX beurs niet. De koers van het aandeel steeg in aanloop naar de winstwaarschuwing. Dit wijst niet op voorkennis aangezien iemand met voorkennis het aandeel zou verkopen. Hooguit is uitgelekt (of gewoon bekendgemaakt) dat er een nieuws bericht aan zou komen en heeft er een partij gespeculeerd dat dit goed nieuws zou zijn. Na de winstwaarschuwing is de koers ineengestort, maar dit is logisch. Wordt zo'n brief van de ASX mogelijk getriggered bij een bepaalde volatiliteit ? Er is zo te zien ook geen follow-up in deze correspondentie.quote:

PS: had je deze al gezien trouwens: http://www.zicomgroup.com(...)ous%20Disclosure.pdf Daar word ik niet echt warm van

Zicom heeft haar bases in Singapore en Australie. Beide jurisprudenties worden over het algemeen als volwassen beschouwd qua toezicht op financiele markten. Zicom's filialen in Thailand, Indonesia en China lijken opgericht om in deze markten te kunnen verkopen, niet om van het lakse toezicht gebruik te maken. De bestuursvoorzitter is een CPA. Als het een rommelaar zou zijn, dan was die z'n certificatie al lang kwijt geraakt. Er zitten nog twee accountants in het bestuur.

Ik heb me eerder verdiept in het Aziatische tycoon verschijnsel. Dit speelt meer in landen als de Philipijnen, Indonesie en Thailand. We zien de Related Party Transactions hier gecorreleerd met een hele reeks andere dubieuze zaken, zoals connecties met regeringsfunctionarissen, monopolie licensies en conglomeraten van ongerelateerde aktiviteiten waarvan een deel beursgenoteerd en een deel privaat is.

Dit speelt allemaal niet rondom Zicom Group. Er is inderdaad kritiek mogelijk op de beloningen en de startup activiteiten. Dit aandeel is dan ook niet bedoeld als een core holding voor de lange termijn. Mijn thesis is dat de omzet van scheeps montage tak zich herstelt, de rest stabiel blijft en de koers zich beweegt naar een gemiddeld waarderings niveau voor een technisch bedrijf. Daarna is het tijd om weer uit te stappen.

Peugeot CDS, met dank aan Hollande die minimumloon verhoogt en het ontslaan van werknemers wil verbieden.

"Credit Default Swaps, which have doubled in the past 4 months, to a record high spread of 813 bps, which means the probability of default for the company has nearly doubled from 29% to 52% in a few short months."

"Credit Default Swaps, which have doubled in the past 4 months, to a record high spread of 813 bps, which means the probability of default for the company has nearly doubled from 29% to 52% in a few short months."

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Kun je Citroen en Peugeot niet opsplitsen? Heb die Peugeots nooit mooi gevondenquote:Op dinsdag 17 juli 2012 21:56 schreef SeLang het volgende:

Peugeot CDS, met dank aan Hollande die minimumloon verhoogt en het ontslaan van werknemers wil verbieden.

"Credit Default Swaps, which have doubled in the past 4 months, to a record high spread of 813 bps, which means the probability of default for the company has nearly doubled from 29% to 52% in a few short months."

[ afbeelding ]

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Maakt geen reet uit. Kosten voor het ontwikkelen van platformen en motoren worden tegenwoordig toch bijna allemaal gedeeld door een paar partijen anders is het al niet meer rendabel. Daarnaast worden een hoop van de onderdelen toch gekocht bij bedrijven als Bosch.quote:

[..]

Kun je Citroen en Peugeot niet opsplitsen? Heb die Peugeots nooit mooi gevonden, zo'n citroen kan me wel bekoren.

Een autofabrikant fabriceert alleen een onderpand, de rest is financiering.

The more debt, the better

Kan iemand me negatieve rentes uitleggen?

"Ik geef je een tientje, en geef me maar 9 euro terug over een jaar!"

waarom waarom waarom

"Ik geef je een tientje, en geef me maar 9 euro terug over een jaar!"

waarom waarom waarom

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Wanneer het contract wordt onderbroken en lineair wordt afgeschreve, en er te weinig rente betaald is, dan heb je een negatieve rente.quote:

Kan iemand me negatieve rentes uitleggen?

"Ik geef je een tientje, en geef me maar 9 euro terug over een jaar!"

waarom waarom waarom

@jaco, Zicom gisteren bijna 20% omhoog, dus voorlopig een home run.

Op geen nieuws, dat dan weer wel.

Op geen nieuws, dat dan weer wel.

Ik had hem op 0.165 AUD gekocht, dus op dit moment zo'n 36% rendement in een week. Ik beschouw het aandeel nog steeds als ondergewaardeerd, maar de margin of safety is wel grotendeels verdwenen. Ik ben vrij sceptisch over dit soort koerssprongen zonder fundamentele aanleiding. Het kan morgen ook weer naar 0.16 terug vallen.quote:Op woensdag 18 juli 2012 05:05 schreef Dinosaur_Sr het volgende:

@jaco, Zicom gisteren bijna 20% omhoog, dus voorlopig een home run.

Op geen nieuws, dat dan weer wel.

De blog van het oorspronkelijke idee is vrij obscuur, maar de schrijver had het Zicom artikel ook op gurufocus.com geplaatst. Mogelijk dat een of meer lezers daar de case inmiddels ook zien zitten en het aandeel opbieden.

Ik zag een omzet van 1.3 miljoen stukken, dus da's 260k AUD, een slordige 200k euro. Da's niks dus. En daar vliegt het 20% op omhoog. Superilliquide en een hoge kans op manipulatie dus. En dat werkt natuurlijk twee kanten op. Ik denk dat ik stukken zou kopen in de week voordat de opties aan de eigenaren/directie worden toegekendquote:

[..]

Ik had hem op 0.165 AUD gekocht, dus op dit moment zo'n 36% rendement in een week. Ik beschouw het aandeel nog steeds als ondergewaardeerd, maar de margin of safety is wel grotendeels verdwenen. Ik ben vrij sceptisch over dit soort koerssprongen zonder fundamentele aanleiding. Het kan morgen ook weer naar 0.16 terug vallen.

De blog van het oorspronkelijke idee is vrij obscuur, maar de schrijver had het Zicom artikel ook op gurufocus.com geplaatst. Mogelijk dat een of meer lezers daar de case inmiddels ook zien zitten en het aandeel opbieden.

High risk, maar je had wel gelijk

Ook over de safety margin trouwens, vermoed ik.

Misschien spuit de koers wel omhoog van al die FOK!kers die aan het kopen zijn geslagen adhv je post

Meer tips (wel van tevoren even in de PM graag )!

Meer tips (wel van tevoren even in de PM graag

Zo'n DS3quote:

[..]

Kun je Citroen en Peugeot niet opsplitsen? Heb die Peugeots nooit mooi gevonden

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Ik snap het ook niet. En al helemaal niet dat zelfs het EFSF nu leent tegen negatieve rentes. Feitelijk gezien kun je het dan geld dan nog beter cash aanhouden. Nu lijkt de negatieve rente me een soort van verzekering tegen brand/diefstal? Of is het zo dat wanneer Duitsland en Nederland uit de EMU stappen de obligatie in de nieuwe valuta wordt afgelost? SeLang? Dino? Weten jullie dit?quote:

Kan iemand me negatieve rentes uitleggen?

"Ik geef je een tientje, en geef me maar 9 euro terug over een jaar!"

waarom waarom waarom

Als je veel geld in kas hebt gaan aandeelhouders zeuren dat ze dividend willen, als je dat als zeer veilige obligaties aanhoud kunnen ze niet echt gaan zeuren. Tenminste dat vermoed ik.

Beneath the gold, the bitter steel

En hoe ging het met de redelijke kans maandag overigens? Hoe groot was de schade?quote:

Peugeot Citroën die ruim 7% was gedaald gisteren komen steeds lagere toppen.

Ik heb er even een simpel grafiekje van gemaakt:

[ afbeelding ]

Redelijke kans dat de markt even up zal gaan en daarna weer short gaat.

Maandag stap ik in.

Je hebt een aardig grote kluis nodig om tientallen miljoenen in op te bergen. En cash geld opnemen/storten kost tegenwoordig ook geld, hequote:

[..]

Ik snap het ook niet. En al helemaal niet dat zelfs het EFSF nu leent tegen negatieve rentes. Feitelijk gezien kun je het dan geld dan nog beter cash aanhouden. Nu lijkt de negatieve rente me een soort van verzekering tegen brand/diefstal? Of is het zo dat wanneer Duitsland en Nederland uit de EMU stappen de obligatie in de nieuwe valuta wordt afgelost? SeLang? Dino? Weten jullie dit?

Over de vraag in welke valuta een stuk gaat noteren na uitelkaar vallen van de Euro zijn de meningen over verdeeld, en eerlijk gezegd is elke mening een gok, want dat zal gepaard gaan met ad hoc noodwetgeving. En het zal trouwens in het niet vallen bij de overige mishedges die op het uur nul ontstaan.

Ik denk dat je redenering klopt. Het was 0,01 % negatief meen ik. Als het nog verder zakt dan kun je het geld beter in biljetten uitprinten en de rente aan de veiligheid van het opslaan daarvan besteden.quote:

[..]

Ik snap het ook niet. En al helemaal niet dat zelfs het EFSF nu leent tegen negatieve rentes. Feitelijk gezien kun je het dan geld dan nog beter cash aanhouden. Nu lijkt de negatieve rente me een soort van verzekering tegen brand/diefstal?

0% kun je als uitlener nog accepteren indien je deflatie verwacht. Voor het accepteren van een negatieve rente bestaat vziw geen theoretisch of praktisch argument, behalve het bovenstaande (opslag kosten).

Cash, obligaties, money market funds, etc. is bijna allemaal hetzelfde. Daar moet een bedrijf niet te veel (relatief natuurlijk) van op de balans hebben staan. Als een bedrijf daar geen goed renderende assets voor kan vinden (uitbreiding/overnamens), dus rendementen die toch wel flink boven dat van obligaties zijn, dan moet het gewoon gebruikt worden om of eigen aandelen (aanvankelijk van de prijs) of dividend uitgekeerd worden.quote:

Als je veel geld in kas hebt gaan aandeelhouders zeuren dat ze dividend willen, als je dat als zeer veilige obligaties aanhoud kunnen ze niet echt gaan zeuren. Tenminste dat vermoed ik.

Gebeurd dat niet dan moeten de managers de deur gewezen worden omdat ze liggen te slapen.

The more debt, the better

Het ziet er naar uit dat de week van de waarheid voor mij is aangebroken. Thrombogenics krijgt uitspraak van de FDA op 26 juli en de boel wordt al flink gepumpt.

Toch eigenlijk een enorm doorzichtige klucht: eerst had je een transparancymelding van een Amerikaanse vermogensbeheerder die nu rond de 3% van de aandelen in bezit heeft, 3 dagen daarna volgt de Wall Street Journal met een artikel over hoe overnamewaardig dit bedrijfje uit little Belgium wel niet is. De argumenten waren zelfs fout; vanwege reeds gesloten deals is de enige realistische kandidaat Alcon, terwijl ze er een stuk of 4 big pharma aanhaalden.

Dus spannende tijd voor mij. Thr is nog steeds een absurd grote positie voor een biotechbedrijf in mijn hele financieel gedoe. Maar indien 't een nee is zal ik er geen R&P-topic voor openen.

Toch eigenlijk een enorm doorzichtige klucht: eerst had je een transparancymelding van een Amerikaanse vermogensbeheerder die nu rond de 3% van de aandelen in bezit heeft, 3 dagen daarna volgt de Wall Street Journal met een artikel over hoe overnamewaardig dit bedrijfje uit little Belgium wel niet is. De argumenten waren zelfs fout; vanwege reeds gesloten deals is de enige realistische kandidaat Alcon, terwijl ze er een stuk of 4 big pharma aanhaalden.

Dus spannende tijd voor mij. Thr is nog steeds een absurd grote positie voor een biotechbedrijf in mijn hele financieel gedoe. Maar indien 't een nee is zal ik er geen R&P-topic voor openen

Als je deflatie verwacht kun je als uitlener natuurlijk ook een negatieve rente accepteren, aangezien dan de reele rente nog steeds positief kan zijn.quote:

[..]

Ik denk dat je redenering klopt. Het was 0,01 % negatief meen ik. Als het nog verder zakt dan kun je het geld beter in biljetten uitprinten en de rente aan de veiligheid van het opslaan daarvan besteden.

0% kun je als uitlener nog accepteren indien je deflatie verwacht. Voor het accepteren van een negatieve rente bestaat vziw geen theoretisch of praktisch argument, behalve het bovenstaande (opslag kosten).

Echter is de negatieve rente momenteel niet het gevolg van deflatieverwachtingen, maar het simpele gebrek aan veilige alternatieven. Stel je bent een multinational een je hebt een kaspositie van een paar miljard, waar ga je dat laten? Dan wil je momenteel niet te veel bij dezelfde bank stallen, want dat geeft in een default situatie weer een hoop zorgen. Je gaat het ook niet aan de overheid in Spanje of Italie of Griekenland of noem het maar op uitlenen. Dus het liefste als goed zorgdrager, rendement op kasgeld draaien is in principe geen core business voor een multinational enkel risico's zo laag mogelijk houden is vaak de target, koop je enkel triple A staatspapier op. Dan is de keuze momenteel beperkt, met als gevolg dat de korte rentes van Duitsland, Nederland, Finland, Noorwegen, Zwitserland onder de 0% duiken. Er is gewoon geen andere veilige haven, waardoor bepaalde partijen geld toe willen geven om er vrijwel zeker van te zijn dat ze hun geld ook weer terug krijgen.

Wat zou Nederland of Duitsland hiermee kunnen doen? Momenteel heel veel geld in kortlopende staatsobligaties ophalen en vervolgens zeggen dat je de eurobonds gaat steunen waardoor Nederland en Duitsland die kortlopende staatsobligaties tegen een lagere koers weer terug zouden kunnen kopen en dus gewoon geld verdiend zouden hebben! Helaas is onze Jan Kees de Jager niet echt een hedge fund manager.

Abre los ojos

Geld tegen minder dan nul percent ophalen, en ASR perp's die 9% effectief doen opkopen, aangezien de staat toch al 100% eigenaar van ASR isquote:

[..]

Als je deflatie verwacht kun je als uitlener natuurlijk ook een negatieve rente accepteren, aangezien dan de reele rente nog steeds positief kan zijn.

Echter is de negatieve rente momenteel niet het gevolg van deflatieverwachtingen, maar het simpele gebrek aan veilige alternatieven. Stel je bent een multinational een je hebt een kaspositie van een paar miljard, waar ga je dat laten? Dan wil je momenteel niet te veel bij dezelfde bank stallen, want dat geeft in een default situatie weer een hoop zorgen. Je gaat het ook niet aan de overheid in Spanje of Italie of Griekenland of noem het maar op uitlenen. Dus het liefste als goed zorgdrager, rendement op kasgeld draaien is in principe geen core business voor een multinational enkel risico's zo laag mogelijk houden is vaak de target, koop je enkel triple A staatspapier op. Dan is de keuze momenteel beperkt, met als gevolg dat de korte rentes van Duitsland, Nederland, Finland, Noorwegen, Zwitserland onder de 0% duiken. Er is gewoon geen andere veilige haven, waardoor bepaalde partijen geld toe willen geven om er vrijwel zeker van te zijn dat ze hun geld ook weer terug krijgen.

Wat zou Nederland of Duitsland hiermee kunnen doen? Momenteel heel veel geld in kortlopende staatsobligaties ophalen en vervolgens zeggen dat je de eurobonds gaat steunen waardoor Nederland en Duitsland die kortlopende staatsobligaties tegen een lagere koers weer terug zouden kunnen kopen en dus gewoon geld verdiend zouden hebben! Helaas is onze Jan Kees de Jager niet echt een hedge fund manager.

Zelfde geldt voor ABN Amro stukken

Dat veronderstelt wel dat ASR en ABN autonoom aan hun verplichtingen kunnen blijven voldoen, anders moet je als staat zijnde die 9% aan jezelf gaan overmaken. Schiet ook niet echt op.quote:

[..]

Geld tegen minder dan nul percent ophalen, en ASR perp's die 9% effectief doen opkopen, aangezien de staat toch al 100% eigenaar van ASR is

Zelfde geldt voor ABN Amro stukken

Abre los ojos

Dan is het nog steeds niet logisch om te betalen voor bewaring als je het geld zelf goedkoper kan bewaren met hetzelfde of lager risico.quote:

[..]

Als je deflatie verwacht kun je als uitlener natuurlijk ook een negatieve rente accepteren, aangezien dan de reele rente nog steeds positief kan zijn.

Stel dat de negatieve rente naar een significant percentage als -1 % zou bewegen. Iemand zou dan een bank kunnen oprichten die statutair vastlegt niets anders te doen als de deposito's van haar klanten te bewaren. Er wordt dus niets uitgeleend om risico's te minimaliseren.

Dit idee is niet eens zo wild. Het staat bekend als full-reserve banking en is in het verleden uitgevoerd door de Amsterdamsche wisselbank.

Voor de multinational in jouw voorbeeld wordt het dan interessant om kasgeld bij deze bank te parkeren, zolang de kosten onder de 1% blijven.

Goed punt. Overigens lastig in de praktijk te brengen. Ik zie Apple al in het jaarverslag uitleggen dat ze 50 miljard bij een net opgerichte bewaarder die nog niemand kent hebben gestald.quote:

[..]

Dan is het nog steeds niet logisch om te betalen voor bewaring als je het geld zelf goedkoper kan bewaren met hetzelfde of lager risico.

Stel dat de negatieve rente naar een significant percentage als -1 % zou bewegen. Iemand zou dan een bank kunnen oprichten die statutair vastlegt niets anders te doen als de deposito's van haar klanten te bewaren. Er wordt dus niets uitgeleend om risico's te minimaliseren.

Dit idee is niet eens zo wild. Het staat bekend als full-reserve banking en is in het verleden uitgevoerd door de Amsterdamsche wisselbank.

Voor de multinational in jouw voorbeeld wordt het dan interessant om kasgeld bij deze bank te parkeren, zolang de kosten onder de 1% blijven.

Ik lees trouwens dat die Amsterdamsche Wisselbank toch bij de teloorgang stiekem geld uitgeleend had! Blijven niet te vertrouwen die banken. Zelfs niet als ze enkel bewaarder zeggen te zijn.

Abre los ojos

Ben ingestapt voor een long stint bij Akzo Nobel.

De vooruitzichten daarvan zijn nog steeds goed waarvan sommige hun aandeel al hebben verhoogd van houden naar kopen.

De vooruitzichten daarvan zijn nog steeds goed waarvan sommige hun aandeel al hebben verhoogd van houden naar kopen.

quote:

Ben ingestapt voor een long stint bij Akzo Nobel.

De vooruitzichten daarvan zijn nog steeds goed waarvan sommige hun aandeel al hebben verhoogd van houden naar kopen.

quote:

[..]

En hoe ging het met de redelijke kans maandag overigens? Hoe groot was de schade?

Mooi, zullen we dan afspreken dat jij in het vervolg in ONZ blijft posten?quote:

[..]

Zie:

http://www.guruwatch.nl/

www.debeurs.nl

en:

http://www.forexpros.nl/equities/facebook-inc

quote:

[..]

Mooi, zullen we dan afspreken dat jij in het vervolg in ONZ blijft posten?

jaha, Rob Koenders heeft een broertje, en we noemen hem Michael Ahrens! Nog zo'n hol vat.

http://www.telegraaf.nl/d(...)geduld_hebben__.html

en

en

http://www.telegraaf.nl/d(...)geduld_hebben__.html

quote:Een ieder die dus nu al short zit heeft daarom te vroeg gehandeld en anticipeert op een bepaalde koersbeweging in plaats van te reageren op dat wat de markt doet.

Btw voorlopig een goede keus dankzij express scriptsquote:Op woensdag 20 juni 2012 22:31 schreef monkyyy het volgende:

Wat een sereniteit hier. Zij de heren nog hun portfolio aan het uitbreiden dan?

WAG aangeschaft vandaag.

Abre los ojos

Draghi: euro niet in gevaar

http://www.telegraaf.nl/d(...)iet_in_gevaar__.html

Koopmomentje EUR/USD voor maandag.

http://www.telegraaf.nl/d(...)iet_in_gevaar__.html

Koopmomentje EUR/USD voor maandag.

Het zou wel revolutionair worden als een centrale bankier zijn eigen munt als 'in gevaar' zou betitelen.

Abre los ojos

Inderdaad.quote:

Het zou wel revolutionair worden als een centrale bankier zijn eigen munt als 'in gevaar' zou betitelen.

En de euro heeft een aardige bodem in zicht (als die er al niet is)

Ik geloof dat de euro ook de laagste stand heeft genoteerd in de laatse 2 jaar.

Natuurlijk, na die voorgaande maandag koopmomentjes van 0108daniel, waarom zou je 'm niet geloven?quote:

Post zelf ook eens wat zonder steeds commentaar te geven op andere....quote:

[..]

Natuurlijk, na die voorgaande maandag koopmomentjes van 0108daniel, waarom zou je 'm niet geloven?

Het woord 'zinnigs' viel weg in je post, ergens tussen 'wat' en 'zonder'quote:

[..]

Post zelf ook eens wat zonder steeds commentaar te geven op andere....

En het gaat je vast lukken om jezelf daarin de maat te nemen, toch?

Heb je toevallig nog een tip voor een andere obligatie?quote:

[..]

Dan maakt het ook niet zo veel uit of je ze voor een paar percent goedkoper of duurder koopt.

Aangezien de coupon 10% is, is drie maanden wachten ook weer 2,5% gemiste rente

Dit is er duidelijk eentje waar tijd in je voordeel werkt.

Ik vind de risk/reward wel aantrekkelijk, met name omdat ze in 2019 afgelost danwel reset worden. Binnen de langlopende obligaties/perps heeft deze daarom een laag renterisico (als in: duration risk), imho. Ook weinig kans op voordeel van een bod/call, maar ik selecteer liever op een laag risico.

Het solvabiliteitsrisico vind ik ook wel meevallen, ASR is al een tijdje staatseigendom, en zal dat ook nog wel een tijdje blijven, die hebben vooral een incentive om risico omlaag te brengen, ipv risico op te nemen. Ik geloof dat de wettelijke solvabiliteit thans iets van tegen de 200% is. Ze hebben wel relatief veel onroerend goed op de balans (in vergelijking met andere verzekeraars), maar zijn dat wel op tijd beginnen af te bouwen. Hypotheken en levensverzekeringsactiviteiten vallen ook wel mee, ze hebben vooral een aantal goede brands in de ziektekostenverzekeringen en schadehoek, en dat is toch meer recessiebestendige handel met zekerdere kasstromen.

Samenvattend: ik vind 'm prettig (nog steeds) geprijsd ten opzichte van andere perps en leningen, als je wat vastrentends in de portefeuille wil hebben. Het risico van achtergesteldheid vind ik acceptabel daarbij.

Heb er afgelopen week een aantal gekocht van ASR maar zoek er nog 1 eigenlijk. Ik zag van bijvoorbeeld FrieslandCampina er ook 1 staan dat lijkt me ook wel iets in elk geval een hele andere hoek.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Wat denken jullie van beleggen in dividend uitkerende bedrijven? Ik zit er momenteel, dankzij de lullige spaarrentes van nu, aan te denken om een gedeelte van mijn spaargeld te beleggen in Nederlandse bedrijven die dividenden uitkeren. Ik verwacht geen gouden bergen, maar ik kan het missen en misschien is het later een leuk extra'tje voor mijn pensioen (alhoewel dat nog heeel lang gaat duren). Als het meer dan 4% per jaar aan rendement oplevert ben ik blij.

Zelf zat ik te denken aan de volgende combinatie:

35 aandelen Royal Dutch Shell

35 aandelen Corio

30 aandelen KPN

Het totaal aan belegd 'vermogen' is dan +/- €2500 (afhankelijk van de koers van de aandelen) en dat is ongeveer 15% van mijn totale spaargeld. Uitgaande van de uitgekeerde dividenden uit 2011 (ik weet het. Resultaten uit het verleden zeggen niks over te toekomst, maar het geeft misschien wel een indicatie) zou dat +/- €168.50 opleveren (rendement van 8.40%) en daar zou ik best blij mee zijn. Zeker als je dit langere tijd laat staan en elk jaar wat extra investeert in deze aandelen, denk ik dat je na 15 of 20 jaar een redelijk bedrag kan hebben.

Wat denken jullie? Het is verder allemaal nog nieuw voor mij, maar ik vind het wel super interessant.

Zelf zat ik te denken aan de volgende combinatie:

35 aandelen Royal Dutch Shell

35 aandelen Corio

30 aandelen KPN

Het totaal aan belegd 'vermogen' is dan +/- €2500 (afhankelijk van de koers van de aandelen) en dat is ongeveer 15% van mijn totale spaargeld. Uitgaande van de uitgekeerde dividenden uit 2011 (ik weet het. Resultaten uit het verleden zeggen niks over te toekomst, maar het geeft misschien wel een indicatie) zou dat +/- €168.50 opleveren (rendement van 8.40%) en daar zou ik best blij mee zijn. Zeker als je dit langere tijd laat staan en elk jaar wat extra investeert in deze aandelen, denk ik dat je na 15 of 20 jaar een redelijk bedrag kan hebben.

Wat denken jullie? Het is verder allemaal nog nieuw voor mij, maar ik vind het wel super interessant.

Bij een belegging als Corio moet je wel bedenken dat dit een vastgoedbedrijf is. Ook bij KPN zijn er grote vraagtekens over de toekomst. Als je nu zeker weet dat je het geld 20 jaar niet uit aandelen gaat halen zou je in principe prima een tracker op de S&P of een andere grote index kopen. Uit dit plaatje kun je afleiden dit in het verleden een jaarlijks rendement van 0 tot 6% heeft opgeleverd. We zaten afgelopen maand op een P/E10 van 19.99. Het is dan wel de vraag of dat je niet beter nog even kunt wachten maar dat moet je zelf beslissen. Als belegger is het ontzettend moeilijk met individuele stocks de markt te verslaan.

Dat snap ik, maar ik ben niet op zoek naar koerswinsten. Mij leek beleggen in de aandelen die ik heb genoemd interessant vanwege de jaarlijkse (of per kwartaal) dividenduitkering, op die manier heb je toch een beetje vastigheid zoals bij een spaarrekening maar een stuk hoger rendement.quote:

Bij een belegging als Corio moet je wel bedenken dat dit een vastgoedbedrijf is. Ook bij KPN zijn er grote vraagtekens over de toekomst. Als je nu zeker weet dat je het geld 20 jaar niet uit aandelen gaat halen zou je in principe prima een tracker op de S&P of een andere grote index kopen. Uit dit plaatje kun je afleiden dit in het verleden een jaarlijks rendement van 0 tot 6% heeft opgeleverd. We zaten afgelopen maand op een P/E10 van 19.99. Het is dan wel de vraag of dat je niet beter nog even kunt wachten maar dat moet je zelf beslissen. Als belegger is het ontzettend moeilijk met individuele stocks de markt te verslaan.

Wellicht zou je ook eens buiten Nederland, maar wel binnen Europa kunnen kijken voor een paar sterke, dividend uitkerende bedrijven. Misschien dat het dividend aapje in ons midden je nog wat goede tips kan geven

Ik vraag me trouwens wel af of anderen ook bewust in euro's willen beleggen t.o.v. goed lopende buitenlandse bedrijven genoteerd in dollars. Zolang er geen vuiltje aan de lucht is maakt het natuurlijk weinig uit, maar ik verwacht eigenlijk niet dat de dollar (als reserve currency) de looptijd van een dividend growth portfolio 40+ jaar zonder kleerscheuren overleeft. Als ik me goed herinner zag het kooplijstje van SeLang er ook behoorlijk Euro-gericht uit.

Ik vraag me trouwens wel af of anderen ook bewust in euro's willen beleggen t.o.v. goed lopende buitenlandse bedrijven genoteerd in dollars. Zolang er geen vuiltje aan de lucht is maakt het natuurlijk weinig uit, maar ik verwacht eigenlijk niet dat de dollar (als reserve currency) de looptijd van een dividend growth portfolio 40+ jaar zonder kleerscheuren overleeft. Als ik me goed herinner zag het kooplijstje van SeLang er ook behoorlijk Euro-gericht uit.

steck bratwurst in dein sauerkraut :)

Check zhe topic http://www.iex.nl/Forum/T(...)ener-porfefolio.aspx (let wel dat de eerste posts al een paar jaar oud zijn)quote:

[..]

Heb je toevallig nog een tip voor een andere obligatie?

Heb er afgelopen week een aantal gekocht van ASR maar zoek er nog 1 eigenlijk. Ik zag van bijvoorbeeld FrieslandCampina er ook 1 staan dat lijkt me ook wel iets in elk geval een hele andere hoek.

In de financiele hoek vind ik de 6% en 8,375% van Achmea wel aardig (voorkeur voor de 6%), ook vanwege het beperkte risico van Achmea (activiteiten, backstop door Rabo, in ieder geval zeker t.a.v. deze perps die Rabo aan haar klanten als 'risicoloos' verkocht heeft), maar dat zijn echte perp's, dus renterisico.