WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ik vraag me ook af wat je meer zou moeten kunnen met AFL dan C#/NT. Dat hele .net platform is redelijk de standaard aan het worden dus waarom zou je ook wat anders willen gebruiken.quote:Op zondag 2 januari 2011 01:36 schreef SeLang het volgende:

[..]

Ik ken Amibroker alleen van naam. Maar ik ben nog niet tegen beperkingen van NT aangelopen die mij aanzetten om naar iets anders te kijken. Beperkingen zijn er volgens mij nauwelijks aangezien je gewoon beschikking hebt over het hele .NET framework. En je kunt zelfs daarbuiten door dll's mee te linken.

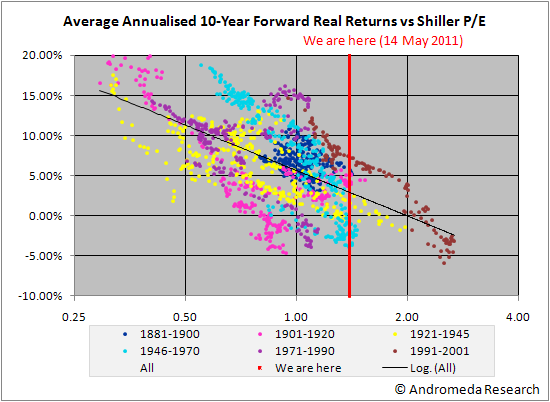

1. Niks random. Elke punt stelt een maand voor tussen 1881 en 1990. Ik kijk wat in die maand de Shiller P/E was (gebaseerd op het koersgemiddelde van die maand) en kijk 20 jaar later wat de gemiddelde jaarlijkse real returns zijn geweest als je op dat punt was ingestapt.quote:

[ afbeelding ]

Interessant plaatje. Twee vragen:

1. Wat stelt een punt voor? En is deze punt random gekozen?

2. Heb je ook al data van 1990-2000?

2. Het plaatje is bijgewerkt tot december 2010. Dat betekent dat het laatste instappunt in het plaatje december 1990 is. Na die datum kan ik immers niet weten wat de returns zijn over 20 jaar, want die liggen nog in de toekomst!

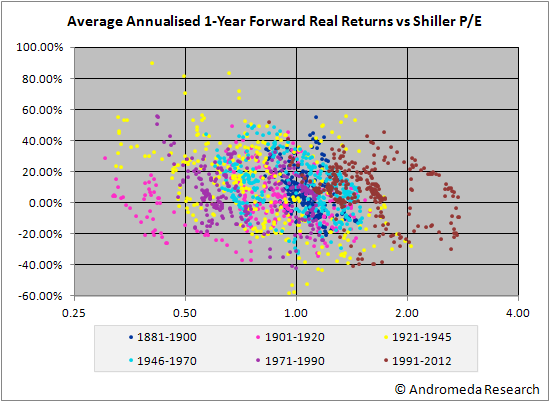

Als je instappunten van 2000 wilt zien dan kun je dus maximaal naar 10-year real returns kijken. Dan krijg je het onderstaande plaatje. Hierin zie je duidelijk de bubble instap punten terug.

Maar hoe korter je tijdschaal des te slechter wordt de voorspelbaarheid. Op korte termijn heeft de Shiller P/E geen voorspellende waarde. Zie bijvoorbeeld de 1-year returns:

Hier staat een oud topic waar het concept wordt uitgelegd: Beleggen: welk rendement kan ik verwachten?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Misschien doelen ze op de functies zonder dat je zelf gaat programmeren, anders zou ik het niet weten.quote:

[..]

Ik vraag me ook af wat je meer zou moeten kunnen met AFL dan C#/NT. Dat hele .net platform is redelijk de standaard aan het worden dus waarom zou je ook wat anders willen gebruiken.

En inderdaad heeft C# het voordeel dat er ontiegelijk veel over is te vinden. Zo'n beetje elke probleem dat ik tegenkom heb ik binnen een paar minuten met Google een antwoord op gevonden.

In het pre-NT tijdperk gebruikte ik TradeStation met EL, wat toen zo'n beetje de standaard was (en toen het meest geavanceerd). Maar ik heb vaak lopen schelden omdat het allemaal afgeschermd was (fileformats etc) en er was in het publieke domein heel weinig informatie over te vinden als je tegen een probleem aan liep. Daarnaast had je natuurlijk ook nog allerlei andere beperkingen. Met NT/C# kun je overal omheen programmeren.

En wat ik ook tof vind aan C# is dat je er buiten het trading gebeuren ook nog iets aan hebt. Dankzij NT heb ik nu gewoon object oriented programmeren geleerd wat ik nu ook voor andere projectjes kan gebruiken. Dat is een leuke bonus.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik heb een beetje mijn twijfels bij de toekomstige voorspellende waarde van de shiller P/E. De hele testperiode was gedurende de periode van makkelijke olie, waar op de langere termijn altijd genoeg groei gerealiseerd kan worden. Op korte termijn heb je last van crisissen.quote:Hier staat een oud topic waar het concept wordt uitgelegd: Beleggen: welk rendement kan ik verwachten?

We gaan nu een nieuw, qua energie onzeker, tijdperk in.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Of de uitkomst wel of niet uitkomt doet niets af aan de onzin van exacte voorspellingen. Het maken van (exacte) voorspellingen zijn in de verste verte niet mijn doelstelling vanwege het simpele feit dat prijsbepalingen en helemaal het voorspellen van zeldzame gebeurtenissen (oorlogen etc.) NIET nauwkeurig voorspelbaar zijn.quote:

Ik gun je de (voor)pret en zal de eerste zijn om je te feliciteren als het niet gebeurt. Maar ben je dan ook een grote kerel om je ongelijk toe te geven als het wel uitkomt?

Je kunt je felicitaties weer intrekken want het interesseert me geen ene biet of een voorspelling uit komt of niet. Ik vermoed heel sterk dat Marc Faber en consorten dit ook weten maar enkel doorgaan met hun voorspellingen omdat er een harde kern van simpele zielen er wel waarde aan hechten en zij om die reden in the picture blijven.

Ain't nothing to it but to do it.

Greece

Greece

Natuurlijk weet niemand wat er in de toekomst gaat gebeuren. Maar de geteste periode bevat 2 wereldoorlogen, vele booms en recessies, The Great Depression, periodes met hoge inflatie en hoge deflatie, Periodes met hoge groei en lage groei, bubbles en busts, periodes met goudstandaard, periodes met fiatgeld, financiële crises, etc. En in al die periodes dachten mensen dat er een nieuwe tijd was aangebroken en dat alles nu anders is.quote:

[..]

Ik heb een beetje mijn twijfels bij de toekomstige voorspellende waarde van de shiller P/E. De hele testperiode was gedurende de periode van makkelijke olie, waar op de langere termijn altijd genoeg groei gerealiseerd kan worden. Op korte termijn heb je last van crisissen.

We gaan nu een nieuw, qua energie onzeker, tijdperk in.

Als je er wat dieper over nadenkt dat zul je je overigens realiseren dat groei helemaal geen voorwaarde is voor goede real returns.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dit blijft een moeilijk concept voor veel mensenquote:

Of de uitkomst wel of niet uitkomt doet niets af aan de onzin van exacte voorspellingen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mijn basis is Tradestation uitgebouwd met dll en dat soort troep. Het volledig stand-alone maken kost te veel tijd/geld.quote:

@Flyguy, welke programma's gebruik jij eigenlijk? Voor backtesten & live traden.

Ik sprak vandaag met iemand over welke tools hij gebruikte voor backtesten en had het over AmiBroker. Had daar nog nooit van gehoord maar hij vond Ninja te simpel en kon er te weinig mee en AmiBroker bood meer mogelijkheden wat betreft testen en dergelijke. Ik kan hier erg slecht tegen want als je een maal een programma leert wil je niet snel overstappen. Ik heb even een trial gedownload en vind het echt niks en heb het idee dat hij maar wat kletst. Iemand hier ervaring met AmiBroker?

The more debt, the better

Ik zat een beetje te kijken naar het voordeel dat quants hebben t.o.v. hobbyisten als het gaat om algotraden naar aanleiding van onderstaand filmpje maar ik kan me niet zo één twee voorstellen dat een Msc. in quantative finance echt zo'n groot voordeel biedt als ik kijk naar het gemiddelde vakkenpakket van zo'n opleiding (http://www.iafe.org/html/resources_acad.php). Over het algemeen krijgen ze een beetje kansrekening, tijdreeksen, derivatives, risicomanagement en programmeren als hoofdmoot maar of dat zo veel toegevoegde waarde heeft? Toch schijnt de industrie te springen om mensen die geschoold zijn in een dergelijk vakgebied...

Ain't nothing to it but to do it.

Greece

Greece

Het is van tweeen één. Of je matigt je toon die behoorlijk dedain en neerbuigend is ten opzichte van mensen die in goud geloven en die je keer op keer neerzet als domme mensen, of je blijft erbij maar dan moet je ook een vent zijn als je er compleet naast zit.quote:

[..]

Of de uitkomst wel of niet uitkomt doet niets af aan de onzin van exacte voorspellingen. Het maken van (exacte) voorspellingen zijn in de verste verte niet mijn doelstelling vanwege het simpele feit dat prijsbepalingen en helemaal het voorspellen van zeldzame gebeurtenissen (oorlogen etc.) NIET nauwkeurig voorspelbaar zijn.

Je kunt je felicitaties weer intrekken want het interesseert me geen ene biet of een voorspelling uit komt of niet. Ik vermoed heel sterk dat Marc Faber en consorten dit ook weten maar enkel doorgaan met hun voorspellingen omdat er een harde kern van simpele zielen er wel waarde aan hechten en zij om die reden in the picture blijven.

Gratis trollen is laf en goedkoop.

Je bent behoorlijk zeker van je zaak en laat dat keer op keer blijken, soms ook met taalgebruik waarmee je anderen in de hoek zet. Prima, maar geen gratis lunch. Dan kun je ook de bal terugverwachten als je er naast zit.quote:Op zondag 2 januari 2011 13:54 schreef SeLang het volgende:

[..]

Dit blijft een moeilijk concept voor veel mensen

Je voelt je te snel aangesproken aangezien ik totaal niet selectief ben in het bagatelliseren van pinpointvoorspellingen die voor alle markten gelden en voor alle random gebeurtenissen in het leven. Ik snap ook niet waar de aantijging vandaan komt dat ik keer op keer goldbugs neerhaal aangezien dat helemaal niet mijn intentie is. Het feit dat goldbugs echter in een hele kleine straal (dit forum) mij confronteren met nauwkeurige voorspellingen is misschien de reden dat het vaker tot een aanvaring komt maar nogmaals, ik heb er totaal geen belang bij om dat op een consistente basis te doen aangezien het me echt heel weinig interesseert.quote:

Het is van tweeen één. Of je matigt je toon die behoorlijk dedain en neerbuigend is ten opzichte van mensen die in goud geloven en die je keer op keer neerzet als domme mensen, of je blijft erbij maar dan moet je ook een vent zijn als je er compleet naast zit.

Gratis trollen is laf en goedkoop.

Als ik zou willen trollen dan zat ik wel in het goudtopic. Jij zoekt echter bewust de confrontatie op en projecteert het vervolgens als een tweestrijd. Ben jij niet de troll?

Ain't nothing to it but to do it.

Greece

Greece

Nu doe je het wéér!quote:

[..]

Je bent behoorlijk zeker van je zaak en laat dat keer op keer blijken, soms ook met taalgebruik waarmee je anderen in de hoek zet. Prima, maar geen gratis lunch. Dan kun je ook de bal terugverwachten als je er naast zit.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat had ik al gezien aan je plaatjesquote:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ga me nou niet vertellen dat je niet continu zelf exacte voorspellingen doet.quote:

Zoals dat cash king zou zijn...

Als je vindt dat goud een bubbel is en die bubbel barst maar niet, ga je dan toch volhouden dat je het goed ziet?

Dan wordt discussieren wel heel erg lastig.

Ik ben bezig met een week effect revisited icm leverage. Tot dusver leuke resultaten! Doel is op combinatie van factoren zoals sharpe een beter annualized return krijgen dan een B&H result op de SP500 over 1950-2010

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Discussiëren is ook alleen erg lastig met mensen die in een soort van hosanna gevoel zitten wat betreft goud. Ik zeg niet dat jij dat doet, maar er zijn wel een aantal lui in het goud topic die goud als "hun precious" zien en iedereen die daar wat op zegt, of het nu goede(!) of slechte(!) argumenten zijn, ze reageren er laconiek op. En met argumenten zoals; "de prijs gaat toch omhoog, dus wat zeur je nou?" Is natuurlijk ook een enorme dooddoener.quote:

[..]

Ga me nou niet vertellen dat je niet continu zelf exacte voorspellingen doet.

Zoals dat cash king zou zijn...

Als je vindt dat goud een bubbel is en die bubbel barst maar niet, ga je dan toch volhouden dat je het goed ziet?

Dan wordt discussieren wel heel erg lastig.

Je gaat toch ook niet tegen een 5 jarig Amerikaans meisje zeggen dat Justin Bieber een enorme sukkel is?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik ben nu 42 en één ding weet ik zeker: dat ik steeds minder dingen zeker weet.quote:

[..]

Discussiëren is ook alleen erg lastig met mensen die in een soort van hosanna gevoel zitten wat betreft goud. Ik zeg niet dat jij dat doet, maar er zijn wel een aantal lui in het goud topic die goud als "hun precious" zien en iedereen die daar wat op zegt, of het nu goede(!) of slechte(!) argumenten zijn, ze reageren er laconiek op. En met argumenten zoals; "de prijs gaat toch omhoog, dus wat zeur je nou?" Is natuurlijk ook een enorme dooddoener.

Je gaat toch ook niet tegen een 5 jarig Amerikaans meisje zeggen dat Justin Bieber een enorme sukkel is?

Kortom, het maakt niet uit of je dingen goed of fout ziet, als je er maar over nadenkt.

En dan worden er argumenten gewisseld en wellicht zonder dat je elkaar overtuigt, kun je ze lezen en er over nadenken.

Het ligt misschien aan mij, maar ik lees vaak een ondertoon die neerbuigend is. En dat is waar ik me aan stoor.

Top, misschien ook een idee om hem te posten in het tv-linktopic op AEX (ben hem zelf kwijtgeraakt, daar niet vanquote:

http://weblogs.vpro.nl/ni(...)nside-the-black-box/ sowieso 31 januari kijken

Ain't nothing to it but to do it.

Greece

Greece

Waar is de voorspelling ?quote:

[..]

Ga me nou niet vertellen dat je niet continu zelf exacte voorspellingen doet.

Zoals dat cash king zou zijn...

En hieruit blijkt wederom dat je het hele concept van voorspellingen in een chaotische wereld niet begrijpt. Verschillende mensen heb ik dit nu al meerdere keren zien uitleggen de afgelopen paar weken op het forum en ik voel me niet geroepen om dat nog een keer te gaan doen. Het verbaast me overigens wel voor iemand die zichzelf onlangs nog "het meest kritische op het forum" noemde en prat gaat op zijn wetenschappelijke opleiding.quote:Als je vindt dat goud een bubbel is en die bubbel barst maar niet, ga je dan toch volhouden dat je het goed ziet?

Dan wordt discussieren wel heel erg lastig.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

en daar ga jij weer.quote:

[..]

Waar is de voorspelling ?

[..]

voor iemand die zichzelf onlangs nog "het meest kritische op het forum" noemde en prat gaat op zijn wetenschappelijke opleiding.

Als ik het niet vergeet zal ik het een paar dagen voor tijd hier wel weer een keer postenquote:Op zondag 2 januari 2011 15:09 schreef Mendeljev het volgende:

[..]

Top, misschien ook een idee om hem te posten in het tv-linktopic op AEX (ben hem zelf kwijtgeraakt, daar niet van)

en anders uitzending gemist

Ik ben benieuwd. Wel oppassen voor curve-fittingquote:

Ik ben bezig met een week effect revisited icm leverage. Tot dusver leuke resultaten! Doel is op combinatie van factoren zoals sharpe een beter annualized return krijgen dan een B&H result op de SP500 over 1950-2010

Zelf ben ik nog bezig met wat tools om een aantal strategieën te kunnen testen. Net nog even -fingers crossed- een grote file er doorheen gedraaid om te zien of m'n PC het nog trok. Tot nu toe draait het nog als een zonnetje. Hopelijk is het in de loop van de week af en dan kan ik aan de strategieën zelf beginnen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ben het in zekere zin wel met je eens. Echte zekerheid heb je nooit. In die zin maakt het ook niet uit of je dingen goed of fout ziet. In the end is het immers jouw eigen beslissing dat je iets koopt op basis van je eigen argumenten op dat moment. Dat sommige het daar totaal niet mee eens kunnen zijn, sja. Dat kan gebeuren. Dat sommige zelfs erg narcistisch gaan doen en diegene enigszins dom noemen zonder het expliciet te noemen. Sja, het gaat soms wat ver.quote:

[..]

Ik ben nu 42 en één ding weet ik zeker: dat ik steeds minder dingen zeker weet.

Kortom, het maakt niet uit of je dingen goed of fout ziet, als je er maar over nadenkt.

En dan worden er argumenten gewisseld en wellicht zonder dat je elkaar overtuigt, kun je ze lezen en er over nadenken.

Het ligt misschien aan mij, maar ik lees vaak een ondertoon die neerbuigend is. En dat is waar ik me aan stoor.

Maar hoe zou jij reageren op een user die hier continu TA propageert terwijl de meeste TA gewoon wiskundig te weerleggen valt? Op een gegeven moment ga ik zo'n persoon ook een droeftoeter vinden maar ik blijf er wel respect voor houden. (mede omdat hij/zij er blijkbaar wel rendement kan mee behalen en ik dat zelf niet kan

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dit tekent het beeld wel aardig goed.quote:

Hmm Justin Bieber moest ik ff googelen

Zit nog na te denken over wat je daarmee bedoelt.

Welke negatieve argumenten je ook geeft betreffende de muziek van Bieber, dat meisje heeft daar dikke schijt aan. Diegeen blijft dol op bieber. Ik hoop dat je het punt nu een beetje snapt

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

De discussie ging dan ook niet over of je iets goed of fout ziet maar of een bepaalde uitkomst je gelijk bewijst. En dat is een concept wat niet altijd wordt begrepen. Het businessmodel van een groot deel van de nieuwsbrieven industrie is hierop gebaseerd.quote:

Ik ben het in zekere zin wel met je eens. Echte zekerheid heb je nooit. In die zin maakt het ook niet uit of je dingen goed of fout ziet.

Nu hou ik er echt over op.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Curve fitting is op dit moment het 'grootste' probleem. Ik doe nu echt aan 'week' picking. Dus op basis van de weken een bepaald trading model te krijgen icm leverage. Dan de hele reutemeteut aan jensen/sharpe/beta etc. er door heen halen. Ik kom al op grafieken uit die een hogere annualized return hebben dan de S&P500 in combinatie met een leverage van 5 in de laatste 2 weken van het jaar met een hogere sharpe ratio dan de S&P500 met een equity curve die er net zo uit ziet als het laatste plaatje in week 51&52.quote:

[..]

Ik ben benieuwd. Wel oppassen voor curve-fitting

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dit wordt dus de basis voor je dynamic portfolio management? Ik ben benieuwd of er iets uit te halen valt aangezien ik de opzet heel leuk vind. TA in combinatie met buy&hold kan nog wat interessante hoofdbrekens bezorgen. Laatst las ik nog een leuk artikel over het effect van de 10 meest winstgevende dagen op de Dow op een bepaalde tijdspanne en dat was toch wel significant. Reden te meer om te zoeken naar een strategie waarbij je altijd in de markt zit en die dagen dus nooit kan missen.quote:

Hopelijk is het in de loop van de week af en dan kan ik aan de strategieën zelf beginnen.

Ain't nothing to it but to do it.

Greece

Greece

En anders http://www.nvidia.com/object/tesla_build_your_own.htmlquote:

Zelf ben ik nog bezig met wat tools om een aantal strategieën te kunnen testen. Net nog even -fingers crossed- een grote file er doorheen gedraaid om te zien of m'n PC het nog trok. Tot nu toe draait het nog als een zonnetje. Hopelijk is het in de loop van de week af en dan kan ik aan de strategieën zelf beginnen.

Laatst las jij een leuk artikel... waaaar?quote:

[..]

Dit wordt dus de basis voor je dynamic portfolio management? Ik ben benieuwd of er iets uit te halen valt aangezien ik de opzet heel leuk vind. TA in combinatie met buy&hold kan nog wat interessante hoofdbrekens bezorgen. Laatst las ik nog een leuk artikel over het effect van de 10 meest winstgevende dagen op de Dow op een bepaalde tijdspanne en dat was toch wel significant. Reden te meer om te zoeken naar een strategie waarbij je altijd in de markt zit en die dagen dus nooit kan missen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik vrees dat ik hem niet zo snel kan terugvinden aangezien ik er op stuitte via meerdere doorlinksessies. Het was overigens niet heel bijzonder alleen werd het visueel uitgelicht wat wel leuk was.quote:

Laatst las jij een leuk artikel... waaaar?Ik wil kijken of ik er iets leuks uit kan halen.

Als je bijvoorbeeld kijkt voor de beste dagen op de AEX dan zitten 7/10 meest winstgevende dagen in het laatste decennium. Als je die dagen niet zou meemaken om allerhande redenen dan is dat desastreus voor een buy&hold.

1.11 november 1987 (11,83%)

2.13 oktober 2008 (10,55%)

3.24 november 2008 (10,29%)

4.13 maart 2003 (9,98%)

5.21 oktober 1987 (9,21%)

6.29 oktober 2008 (9,09%)

7.12 november 1987 (8,7%)

8.19 september 2008 (8,58%)

9.8 december 2008 (8,14%)

10.15 oktober 2002 (7,74%

Ain't nothing to it but to do it.

Greece

Greece

Blij dat ik nu weet wie het is ^_O.quote:

Welke negatieve argumenten je ook geeft betreffende de muziek van Bieber, dat meisje heeft daar dikke schijt aan. Diegeen blijft dol op bieber. Ik hoop dat je het punt nu een beetje snapt

Is er ook een goede reden voor dat 5/10 gevallen gebeurden in september 2008 tot en met december 2008?quote:

[..]

Ik vrees dat ik hem niet zo snel kan terugvinden aangezien ik er op stuitte via meerdere doorlinksessies. Het was overigens niet heel bijzonder alleen werd het visueel uitgelicht wat wel leuk was.

Als je bijvoorbeeld kijkt voor de beste dagen op de AEX dan zitten 7/10 meest winstgevende dagen in het laatste decennium. Als je die dagen niet zou meemaken om allerhande redenen dan is dat desastreus voor een buy&hold.

1.11 november 1987 (11,83%)

2.13 oktober 2008 (10,55%)

3.24 november 2008 (10,29%)

4.13 maart 2003 (9,98%)

5.21 oktober 1987 (9,21%)

6.29 oktober 2008 (9,09%)

7.12 november 1987 (8,7%)

8.19 september 2008 (8,58%)

9.8 december 2008 (8,14%)

10.15 oktober 2002 (7,74%

"Underestimate me, I'll take advantage of it"

"Blij" ?quote:

[..]

Blij dat ik nu weet wie het is ^_O.

Het wordt nog iets ingewikkelder.quote:

[..]

Dit wordt dus de basis voor je dynamic portfolio management? Ik ben benieuwd of er iets uit te halen valt aangezien ik de opzet heel leuk vind. TA in combinatie met buy&hold kan nog wat interessante hoofdbrekens bezorgen. Laatst las ik nog een leuk artikel over het effect van de 10 meest winstgevende dagen op de Dow op een bepaalde tijdspanne en dat was toch wel significant. Reden te meer om te zoeken naar een strategie waarbij je altijd in de markt zit en die dagen dus nooit kan missen.

Het leuke is dat ik de opzet met weinig aanpassingen ook kan omzetten naar dynamische strategieën. Dus S_E zegt altijd: "als de strategie niet meer werkt dan switch ik gewoon naar één die wel werkt". "Die strategie van strategieën" kan ik dan ook backtesten. Maar dat wordt dan alweer het volgende project (waar ik weinig van verwacht, dus de resultaten worden waarschijnlijk wel op Fok gepost

Crap, ik heb nog 4 tijdrovende strategieën in de queue...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Linkdump China: http://www.standaard.be/artikel/detail.aspx?artikelid=H234ECDH

Echt ongelofelijk...

En http://www.tijd.be/nieuws(...)_af.9005343-3452.art

Chinese industrie koelt af... dat wordt een rode eerste handelsdag van 2011 .

.

Bij 15% winst gaan mijn shorts op PBR, UMI en de indexen eruit.

Echt ongelofelijk...

En http://www.tijd.be/nieuws(...)_af.9005343-3452.art

Chinese industrie koelt af... dat wordt een rode eerste handelsdag van 2011

Bij 15% winst gaan mijn shorts op PBR, UMI en de indexen eruit.

Hmm interessant.quote:

Linkdump China: http://www.standaard.be/artikel/detail.aspx?artikelid=H234ECDH

Echt ongelofelijk...

En http://www.tijd.be/nieuws(...)_af.9005343-3452.art

Chinese industrie koelt af... dat wordt een rode eerste handelsdag van 2011

Bij 15% winst gaan mijn shorts op PBR, UMI en de indexen eruit.

Ben je serieus? Lehman ende zulks..quote:

[..]

Is er ook een goede reden voor dat 5/10 gevallen gebeurden in september 2008 tot en met december 2008?

The more debt, the better

Ik kwam dit nog tegen. Ook wel interessant, of het enige waarde heeft geen idee.

I am forecasting The Great Depression II

I am forecasting The Great Depression II

Oh wacht hehequote:

"Underestimate me, I'll take advantage of it"

Ik zou liever met constructiematerialen (staal, cement etc) inspelen op een vertraging van de Chinese economie.quote:

Chinese industrie koelt af... dat wordt een rode eerste handelsdag van 2011

Bij 15% winst gaan mijn shorts op PBR, UMI en de indexen eruit.

[ Bericht 3% gewijzigd door JimmyJames op 02-01-2011 18:48:26 ]

Please Move The Deer Crossing Sign

*Spam*  Goud als "store of value"

Goud als "store of value"

Analyses die tijd kosten vind ik zonde om te laten ondersneeuwen in een centraal topic, vandaar een apart topic.

Analyses die tijd kosten vind ik zonde om te laten ondersneeuwen in een centraal topic, vandaar een apart topic.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Misschien dat het tijdelijk rood is, maar het is juist goed dat de Chinezen minder hard gaan. De "lag" in infrastructuur, de inflatie, etcetera doen het land op lange termijn juist meer kwaad dan goed.quote:

Linkdump China: http://www.standaard.be/artikel/detail.aspx?artikelid=H234ECDH

Echt ongelofelijk...

En http://www.tijd.be/nieuws(...)_af.9005343-3452.art

Chinese industrie koelt af... dat wordt een rode eerste handelsdag van 2011

Bij 15% winst gaan mijn shorts op PBR, UMI en de indexen eruit.

Maar de markt reageert op korte termijn meestal een kind met adhd dus...

The more debt, the better

Een beetje laat door een paar drukke en feestvolle dagen maar toch iedereen een gelukkig en rendementvol 2011 gewenst!

Op basis van studie heb ik ontdekt dat de kans groot is dat we januari de S&P500 naar 1300 gaat. Dat is een stijging van 3-4% in één maand!

Pas dus op met shorts en koop longs bij een pullback.

Pas dus op met shorts en koop longs bij een pullback.

kutver, dan ben je uren en uren bezig met een onderzoek en gaandeweg gaan de oogjes al een beetje knipperen. Ratio's van 56000 etc. Dat kan toch niet? Blijkt de hele fundering van de code volledig fout en mag hij opnieuw Grmbl

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik weet wel heel zeker dat als je tijdens 2,3,6,8 9 en 10 liquide zat beter was voor je B&Hquote:

[..]

Ik vrees dat ik hem niet zo snel kan terugvinden aangezien ik er op stuitte via meerdere doorlinksessies. Het was overigens niet heel bijzonder alleen werd het visueel uitgelicht wat wel leuk was.

Als je bijvoorbeeld kijkt voor de beste dagen op de AEX dan zitten 7/10 meest winstgevende dagen in het laatste decennium. Als je die dagen niet zou meemaken om allerhande redenen dan is dat desastreus voor een buy&hold.

1.11 november 1987 (11,83%)

2.13 oktober 2008 (10,55%)

3.24 november 2008 (10,29%)

4.13 maart 2003 (9,98%)

5.21 oktober 1987 (9,21%)

6.29 oktober 2008 (9,09%)

7.12 november 1987 (8,7%)

8.19 september 2008 (8,58%)

9.8 december 2008 (8,14%)

10.15 oktober 2002 (7,74%

Je hebt gelijk maar het ging me meer om het effect te illustreren dateen paar handelsdagen enorme impact kunnen hebben op de portefeuille. Bij nader inzien is mijn argument inderdaad wat ongelukkig gekozen als je kijkt naar de grootste koerswinsten per maand voor de AEX.quote:

[..]

Ik weet wel heel zeker dat als je tijdens 2,3,6,8 9 en 10 liquide zat beter was voor je B&H

1.maart 1983 (17,52%)

2.januari 1984 (17,28%)

3.oktober 2002 (15,68%)

4.juli 1997 (14,14%)

5.april 2003 (13,72%)

6.februari 1998 (11,88%)

7.juni 1983 (11,83%)

8.juni 1988 (11,77%)

9.december 1999 (11,51%)

10.augustus 1984 (11,30%)

Ain't nothing to it but to do it.

Greece

Greece

Achteraf praatquote:

[..]

Ik weet wel heel zeker dat als je tijdens 2,3,6,8 9 en 10 liquide zat beter was voor je B&H

Maar stel je zat wel in aandelen op dat moment én je zou die momenten missen (om wat voor reden dan ook)

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

AEX voor het eerst sinds het begin van de crisis boven de 360.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

En meteen een nieuw year-high!

Leuk plaatje trouwens hierboven, weer eens wat anders dan een grafiekje

Leuk plaatje trouwens hierboven, weer eens wat anders dan een grafiekje

"This is your life and it's ending one minute at a time." - Tyler Durden

"Sand is overrated. It's just tiny, little rocks." - Joel

"Sand is overrated. It's just tiny, little rocks." - Joel

De toon wordt wel gezet zo Die kan wel eens langer een irrationele markt worden dan velen verwachten (ik koop iig geen puts bij).

[ Bericht 25% gewijzigd door JimmyJames op 03-01-2011 16:27:05 ]

Jammer dat ze het niet gecombineerd hebben met de shiller P/E.quote:http://www.nytimes.com/in(...)metrics-graphic.html

[ Bericht 25% gewijzigd door JimmyJames op 03-01-2011 16:27:05 ]

Please Move The Deer Crossing Sign

Meh, op een pf van 12 aandelen ofzo had ik de eerste dag van 2010 ook 10% rendement. De rest van de maand op 't randje van de 0 gebalanceerd.

Kun je de totale link posten? Want zo doet die het niet en ik weet ook niet wat er tussen (...) staat. Amies ook donkergroen, nasdaq ruim 1,7%

Als ik afga op mn weken onderzoek zie ik dat slechts een aantal weken van de 1e week over die periode een nauwelijks hoger week gemiddelde hadden dan 1.6%. En we hebben al 1.6% op de 1e dag weten te bereiken. Ik wou een klein beetje mee liften op longs maar heb het daardoor toch niet gedaanquote:

Meh, op een pf van 12 aandelen ofzo had ik de eerste dag van 2010 ook 10% rendement. De rest van de maand op 't randje van de 0 gebalanceerd.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik daarentegen ben mijn long travelpositie aan het verzilveren, en wens jullie een fijn 2011, en tot over 2 a 3 maanden

En ik ben aan het kijken hoe mijn LT - portefeuille langzaam groener en groener wordt. GS + 2,5; JNJ + 2; MT + 2,5

En daarvoor betaal je dan een fee van 20% ofzoquote:Hedge funds offered weak returns in 2010

(Reuters) - Hedge funds often claim to offer strong returns that are not correlated with broader markets, but in 2010 many failed on both of those counts.

That failure came in large part because hedge funds cannot make as many bets with borrowed money, analysts said.

Hedge funds on average returned just 4.52 percent this year to December 28, according to Hedge Fund Research's HFRX index.

http://www.reuters.com/article/idUSTRE6BU1W720101231?pageNumber=1

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dit is veel beter dan de Shiller P/E omdat er belastingen en transactiekosten verrekend worden die variabel zijn over de jaren. De Shiller P/E interpolatie is een benadering van het rendement op basis van winsten alleen en derhalve ook gevoelig voor zaken als payout-ratio enzovoorts. Echter omdat de voorspelbaarheid op de lange termijn consistent is, is het effect van de payout-ratio te verwaarlozen omdat alle winsten op termijn terugkeren bij de investeerders.quote:

Jammer dat ze het niet gecombineerd hebben met de shiller P/E.

Ik vind het alleen zo kneuterig dat de legenda een vage benadering geeft van het rendement (alsof het verschil tussen 3 % en 7% annualised voor 60 jaar marginaal is

Nu snap ik ook wel dat de exacte cijfers veel geld waard zijn bij vermogensbeheerders maar publiceer dan gewoon niet zo'n gaar diagram. Op basis van koersgrafieken alleen zou je bij wijze van spreke hetzelfde resultaat kunnen construeren.

Ain't nothing to it but to do it.

Greece

Greece

Een goede reis!quote:

Ik daarentegen ben mijn long travelpositie aan het verzilveren, en wens jullie een fijn 2011, en tot over 2 a 3 maanden

The End Times are wild

Die 4,52 procent had ik vandaag al voor de helft! En het beursjaar moet nog min of meer beginnen!quote:

[..]

En daarvoor betaal je dan een fee van 20% ofzo

The End Times are wild

Ik ontvang net een berichtje van een Amerikaanse kennis (pensioen @43jr in 2000) die nu 6000m+ bergen aan het beklimmen is in Argentinië.

"So far Argentina has been a wonderful country to visit, wonderfully friendly people, great landscapes, efficient systems and not overly expensive. But high inflation so people are scared because they sense the next crisis is building and they are about to be wacked."

Anyway, mijn testtool heeft zojuist de eerste equitycurve geproduceerd

"So far Argentina has been a wonderful country to visit, wonderfully friendly people, great landscapes, efficient systems and not overly expensive. But high inflation so people are scared because they sense the next crisis is building and they are about to be wacked."

Anyway, mijn testtool heeft zojuist de eerste equitycurve geproduceerd

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

En dan heb je het vaak alleen nog maar over de performance fee. Daar komt vaak nog een management fee van een paar procent boven op!quote:

[..]

En daarvoor betaal je dan een fee van 20% ofzo

Jij hebt allemaal kennissen rond je eigen leeftijd die allemaal met pensioen zijn die allemaal de wereld een beetje bezoeken en op vakantie gaan? Damn!quote:

Ik ontvang net een berichtje van een Amerikaanse kennis (pensioen @43jr in 2000) die nu 6000m+ bergen aan het beklimmen is in Argentinië.

"So far Argentina has been a wonderful country to visit, wonderfully friendly people, great landscapes, efficient systems and not overly expensive. But high inflation so people are scared because they sense the next crisis is building and they are about to be wacked."

Anyway, mijn testtool heeft zojuist de eerste equitycurve geproduceerd

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Anywayz, was zelf ook wat good ol' CAPM testjes aan het doen. En kwam toch op resultaten uit die wel wat efficiënter te boek staan dan de index. Maar dit is natuurlijk ook logisch Als ik de echte risico factors gebruik en op basis daarvan een model bouw krijg ik alleen niet een meer risico vrije st.dev  . En als je leverage gaat gebruiken gaat dat natuurlijk alleen maar omhoog..

. En als je leverage gaat gebruiken gaat dat natuurlijk alleen maar omhoog..

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Nee, deze kwam ik eind 2009 toevallig in Indonesië tegen. Verder ken ik nauwelijks mensen die vroeg zijn gestopt met werken.quote:

Jij hebt allemaal kennissen rond je eigen leeftijd die allemaal met pensioen zijn die allemaal de wereld een beetje bezoeken en op vakantie gaan? Damn!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zou ook verwachten dat de return/risk slechter wordt met hoge leverage (vanwege dit verhaal: Trading: meer leverage = meer winst? ).quote:

Anywayz, was zelf ook wat good ol' CAPM testjes aan het doen. En kwam toch op resultaten uit die wel wat efficiënter te boek staan dan de index. Maar dit is natuurlijk ook logisch

[ afbeelding ]

Maar blijf vooral dingetjes zoeken

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Die wordt ook minder. Als je er een 45 graden lijn in stopt zie je dat elke verder punt, verder van die lijn afligtquote:

[..]

Ik zou ook verwachten dat de return/risk slechter wordt met hoge leverage (vanwege dit verhaal: Trading: meer leverage = meer winst? ).

Maar blijf vooral dingetjes zoeken.

Toeval(?) wil dat de return >0.35% + week51/52 leverage 5 de hoogste sharpe ratio had.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

De verwachte explosie waar ik over praatte vorige maand naar S&P 1270 is er eindelijk gekomen. Wel erg laat ik verwachtte deze inb december. Maar niet getreurd, de verwachting is dat de S&P deze maand naar de 1300 gaat. Koop dus liever longs bij pullbaks en ga niet short tenzij je een hoog risico wil je lopen.