WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Er is hier op het forum regelmatig discussie over het toepassen van leverage in trading. Ook zie je vaak dat beginnende beleggers denken dat het toepassen van een hoge leverage de sleutel is naar hoge winst. Maar is dat ook zo?

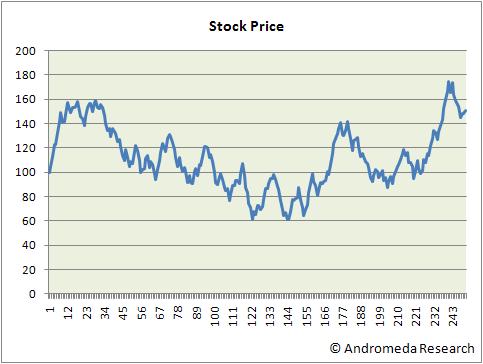

Stel, ik wil beleggen in een instrument (aandeel, grondstof, index, etc) zoals in het plaatje hieronder. Ik kan rechtstreeks in dit aandeel beleggen en zoals je ziet zou dat een mooie winst hebben opgeleverd van ongeveer 50%.

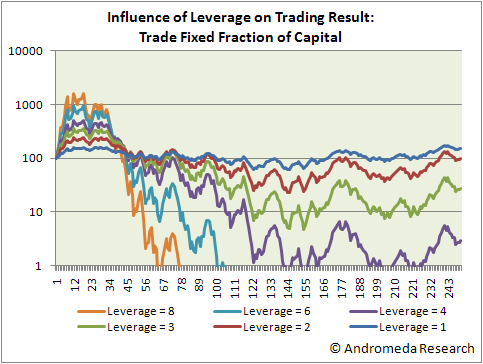

Maar ik kan ook leverage toepassen door bijvoorbeeld een turbo, sprinter, future etc toe te passen. Stel dat ik bijvoorbeeld beleg in een product met een leverage van 2, dan leidt elke $1 beweging van het aandeel tot een beweging van $2 in mijn leveraged positie. In het plaatje hieronder zie je het resultaat bij verschillende waarden van de leverage.

In dit specifieke geval bleek een leverage van 2 het beste resultaat op te leveren. In plaats van de 50% winst die ik boekte zonder leverage (leverage=1) heb ik 100% winst geboekt. Tussentijds had ik echter wel op 80% verlies gestaan, vergeleken met 40% verlies bij de niet leveraged positie. Zoals je in het plaatje ziet had een hogere leverage het account volledig weggevaagd. Dit is natuurlijk ook eenvoudig te zien: als mijn startkapitaal $100 was en ik gebruik een leverage van 4 dan wordt m'n hele kapitaal weggevaagd als de koers met $25 daalt.

In het geval hierboven had ik bijvoorbeeld één futurecontract gekocht en deze positie niet vergroot of verkleind afhankelijk van m'n equity. Je kunt echter ook een benadering volgen waarbij je je positie aanpast aan je equity: je riskeert een vaste fractie van je kapitaal. Je voegt dus contracten toe als je op winst staat en bouwt je positie evenredig af als je op verlies komt. In principe kan je equity dan nooit nul worden omdat je als je equity daalt je je positie steeds verder terug schaalt. Het resultaat zie je hieronder (let op: logarithmische schaal).

In dit specifieke geval zien we dat een leverage van 1 het beste resultaat had gegeven en dat de resultaten slechter worden naarmate de leverage toeneemt. Bij de hoogste leverage daalt m'n kapitaal naar een fractie van 1 cent (maar wordt theoretisch nooit nul).

Sommige mensen zullen misschien verbaasd zijn hoe het mogelijk is dat hogere leverage lagere resultaten oplevert terwijl het aandeel per saldo stijgt en het account niet wordt weggevaagd. Waarom zijn de leveraged resultaten in dit specifieke geval zo slecht? Dat komt omdat ik hier een te groot percentage van mijn kapitaal riskeer. Hier komen we bij de kern van wat in de tradingwereld "money management" wordt genoemd:

Als ik 1% van mijn kapitaal verlies, dan moet ik 1,01% winst maken om dat verlies weer goed te maken.

Als ik 10% van mijn kapitaal verlies, dan moet ik 11,1% winst maken om dat verlies weer goed te maken.

Als ik 25% van mijn kapitaal verlies, dan moet ik 33,3% winst maken om dat verlies weer goed te maken.

Als ik 50% van mijn kapitaal verlies, dan moet ik 100% winst maken om dat verlies weer goed te maken.

Als ik 90% van mijn kapitaal verlies, dan moet ik 1000% winst maken om dat verlies weer goed te maken.

Hieraan zie je dat als je per trade teveel riskeert dat je dan bijna gegarandeerd geld gaat verliezen. Zelfs als je een strategie hebt met een sterk positieve winstverwachting!("edge"). Een potentieel zeer winstgevende strategie kan om zeep worden geholpen door teveel risico te nemen per trade.

Is leverage daarom altijd slecht? Natuurlijk niet. Er bestaat een optimum leverage die afhankelijk is van de karakteristieken van je handelsstrategie. Het is daarom essentieel om de winstgevendheid en drawdown van je handelsstrategie te kennen en dan een inschatting te maken van de leverage die je kunt toepassen. Helaas slaan veel (beginnende) traders die stap over. Het is daarom niet zo vreemd dat de gemiddelde levensduur van een tradingaccount niet langer is dan enkele maanden. De plaatjes in dit topic laten zien waarom.

Stel, ik wil beleggen in een instrument (aandeel, grondstof, index, etc) zoals in het plaatje hieronder. Ik kan rechtstreeks in dit aandeel beleggen en zoals je ziet zou dat een mooie winst hebben opgeleverd van ongeveer 50%.

Maar ik kan ook leverage toepassen door bijvoorbeeld een turbo, sprinter, future etc toe te passen. Stel dat ik bijvoorbeeld beleg in een product met een leverage van 2, dan leidt elke $1 beweging van het aandeel tot een beweging van $2 in mijn leveraged positie. In het plaatje hieronder zie je het resultaat bij verschillende waarden van de leverage.

In dit specifieke geval bleek een leverage van 2 het beste resultaat op te leveren. In plaats van de 50% winst die ik boekte zonder leverage (leverage=1) heb ik 100% winst geboekt. Tussentijds had ik echter wel op 80% verlies gestaan, vergeleken met 40% verlies bij de niet leveraged positie. Zoals je in het plaatje ziet had een hogere leverage het account volledig weggevaagd. Dit is natuurlijk ook eenvoudig te zien: als mijn startkapitaal $100 was en ik gebruik een leverage van 4 dan wordt m'n hele kapitaal weggevaagd als de koers met $25 daalt.

In het geval hierboven had ik bijvoorbeeld één futurecontract gekocht en deze positie niet vergroot of verkleind afhankelijk van m'n equity. Je kunt echter ook een benadering volgen waarbij je je positie aanpast aan je equity: je riskeert een vaste fractie van je kapitaal. Je voegt dus contracten toe als je op winst staat en bouwt je positie evenredig af als je op verlies komt. In principe kan je equity dan nooit nul worden omdat je als je equity daalt je je positie steeds verder terug schaalt. Het resultaat zie je hieronder (let op: logarithmische schaal).

In dit specifieke geval zien we dat een leverage van 1 het beste resultaat had gegeven en dat de resultaten slechter worden naarmate de leverage toeneemt. Bij de hoogste leverage daalt m'n kapitaal naar een fractie van 1 cent (maar wordt theoretisch nooit nul).

Sommige mensen zullen misschien verbaasd zijn hoe het mogelijk is dat hogere leverage lagere resultaten oplevert terwijl het aandeel per saldo stijgt en het account niet wordt weggevaagd. Waarom zijn de leveraged resultaten in dit specifieke geval zo slecht? Dat komt omdat ik hier een te groot percentage van mijn kapitaal riskeer. Hier komen we bij de kern van wat in de tradingwereld "money management" wordt genoemd:

Als ik 1% van mijn kapitaal verlies, dan moet ik 1,01% winst maken om dat verlies weer goed te maken.

Als ik 10% van mijn kapitaal verlies, dan moet ik 11,1% winst maken om dat verlies weer goed te maken.

Als ik 25% van mijn kapitaal verlies, dan moet ik 33,3% winst maken om dat verlies weer goed te maken.

Als ik 50% van mijn kapitaal verlies, dan moet ik 100% winst maken om dat verlies weer goed te maken.

Als ik 90% van mijn kapitaal verlies, dan moet ik 1000% winst maken om dat verlies weer goed te maken.

Hieraan zie je dat als je per trade teveel riskeert dat je dan bijna gegarandeerd geld gaat verliezen. Zelfs als je een strategie hebt met een sterk positieve winstverwachting!("edge"). Een potentieel zeer winstgevende strategie kan om zeep worden geholpen door teveel risico te nemen per trade.

Is leverage daarom altijd slecht? Natuurlijk niet. Er bestaat een optimum leverage die afhankelijk is van de karakteristieken van je handelsstrategie. Het is daarom essentieel om de winstgevendheid en drawdown van je handelsstrategie te kennen en dan een inschatting te maken van de leverage die je kunt toepassen. Helaas slaan veel (beginnende) traders die stap over. Het is daarom niet zo vreemd dat de gemiddelde levensduur van een tradingaccount niet langer is dan enkele maanden. De plaatjes in dit topic laten zien waarom.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Leverage is inderdaad 1 van de redenen waarom daytraders vaak van de markt worden geblazen na een aantal maanden. Dat hebben we ook op FOK! gezien. Leverage heeft natuurlijk ook met volatiliteit te maken. Iets wat enorm volatiel is, en dus enorme spikes naar beneden heeft, vernietigt je complete account omdat je leverage te groot is als je een long positie hebt. In een strategie die winstgevend is (maar wel volatiel bijv.) zul je dus moeten kijken naar bewuste exit strategieën. Leverage is alleen wel de manier om van een relatief kleine edge veel geld te verdienen. (mits onder juiste omstandighedenquote:Op zondag 26 december 2010 18:12 schreef SeLang het volgende:

Hieraan zie je dat als je per trade teveel riskeert dat je dan bijna gegarandeerd geld gaat verliezen. Zelfs als je een strategie hebt met een sterk positieve winstverwachting!("edge"). Een potentieel zeer winstgevende strategie kan om zeep worden geholpen door teveel risico te nemen per trade.

Komt nog bij dat de meeste brokers, op de louche malafide FX zaakjes na, je nooit flink geld laten verliezen. Dat kost die zaak immers ook veel geld. Als jij compleet nat gaat kunnen zij naar dat geld fluiten.

En dit topic mag uiteraard in de kwaliteit topics. Meeste beleggers hebben geen idee van wat leverage nou in wezen is.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik wil hier toch even een kanttekening bij maken:

Iemand die met 100 euro met een leverage van bv 3 gaat beleggen, zou er ook rekening mee kunnen houden dat hij zijn inleg kwijt raakt en bij het dalen van de koers. Hij is daarbij bereid om opnieuw in te leggen na het uitstoppen. (het moneymangement wat je noemde)

Als ik kijk naar een leverage van 3, wordt ik op een koers van 66,66 uitgestopt. Stel ik stap dan opnieuw in, maak ik een winst van bijna 675%. - 100 euro.

Stel ik was dus met porties van 33 euro gaan beleggen, had ik een eindkapitaal van 191 euro gehad, een rendement van 91% in plaats van 50%.

Leverage 4 - 75%

Leverage 5 - 94%

Leverage 6 - 82%

Enz.

Iemand die met 100 euro met een leverage van bv 3 gaat beleggen, zou er ook rekening mee kunnen houden dat hij zijn inleg kwijt raakt en bij het dalen van de koers. Hij is daarbij bereid om opnieuw in te leggen na het uitstoppen. (het moneymangement wat je noemde)

Als ik kijk naar een leverage van 3, wordt ik op een koers van 66,66 uitgestopt. Stel ik stap dan opnieuw in, maak ik een winst van bijna 675%. - 100 euro.

Stel ik was dus met porties van 33 euro gaan beleggen, had ik een eindkapitaal van 191 euro gehad, een rendement van 91% in plaats van 50%.

Leverage 4 - 75%

Leverage 5 - 94%

Leverage 6 - 82%

Enz.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Als je je kapitaal verdeelt in 3 porties van 1/3 en één portie per keer belegt met een leverage van 3 zoals je hier beschrijft dan is je leverage in het begin gewoon weer 1 (3/3=1).quote:Op maandag 27 december 2010 08:57 schreef iamcj het volgende:

Ik wil hier toch even een kanttekening bij maken:

Iemand die met 100 euro met een leverage van bv 3 gaat beleggen, zou er ook rekening mee kunnen houden dat hij zijn inleg kwijt raakt en bij het dalen van de koers. Hij is daarbij bereid om opnieuw in te leggen na het uitstoppen. (het moneymangement wat je noemde)

Als ik kijk naar een leverage van 3, wordt ik op een koers van 66,66 uitgestopt. Stel ik stap dan opnieuw in, maak ik een winst van bijna 675%. - 100 euro.

Stel ik was dus met porties van 33 euro gaan beleggen, had ik een eindkapitaal van 191 euro gehad, een rendement van 91% in plaats van 50%.

Leverage 4 - 75%

Leverage 5 - 94%

Leverage 6 - 82%

Enz.

Na het verliezen van de eerste portie wordt je leverage 1.5 (je hebt nu 2 porties waarvan één cash en één met leverage van 3, dus totale leverage is nu 3/2=1.5.

Al met al is je effectieve leverage dus variabel geweest met een waarde die lag tussen de 1 en 1.5.

Btw: voor een gegeven koersverloop kun je uiteraard altijd een combinatie vinden van porties en leverages waarbij je een fantastisch eindresultaat had gehad (curve-fitting). Dat zijn altijd de combinaties met de hoogste leverage waarbij je langs de rand van de afgrond gaat maar er net niet invalt.

[ Bericht 6% gewijzigd door SeLang op 27-12-2010 11:50:39 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ok, maar dan is eigenlijk de conclusie, dat beleggers, over het algemeen eigenlijk toch met een lagere leverage werken.quote:

[..]

Als je je kapitaal verdeelt in 3 porties van 1/3 en één portie per keer belegt met een leverage van 3 zoals je hier beschrijft dan is je leverage in het begin gewoon weer 1 (3/3=1).

Na het verliezen van de eerste portie wordt je leverage 1.5 (je hebt nu 2 porties waarvan één cash en één met leverage van 3, dus totale leverage is nu 3/2=1.5.

Al met al is je effectieve leverage dus variabel geweest met een waarde die lag tussen de 1 en 1.5.

Btw: voor een gegeven koersverloop kun je uiteraard altijd een combinatie vinden van porties en leverages waarbij je een fantastisch eindresultaat had gehad (curve-fitting). Dat zijn altijd de combinaties met de hoogste leverage waarbij je langs de rand van de afgrond gaat maar er net niet invalt.

Want als ze hogere risico's nemen, leggen ze kleinere bedragen in en beleggen ten opzichte van hun totale kapitaal toch met een lagere leverage.

Je zal immers als je wordt uitgestopt weer 100 euro inleggen en alsnog in dit voorbeeld op bv. 150 euro resultaat uitkomen. Maar aangezien je nog 100 euro cash had, was je leverage eigenlijk 1,5 ipv 3.

Anders wordt het bijna rood of zwart in het casino, all in.

Dus al je met een leverage werkt, moet je genoeg geld hebben om de grootst mogelijke val op te kunnen vangen, zodat je altijd boven de afgrond langsscheert. En dan hopen dat het stijgt

Trouwens bedankt, ben toch weer wijzer/bewuster geworden van dit topic!!

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Vaak is dat (gelukkig) inderdaad zo. Stel je hebt $10.000 op de bank en besluit om voor $1000 een turbo op een aandeel te kopen met een leverage van 10, dan is eigenlijk je leverage maar 1.quote:

Ok, maar dan is eigenlijk de conclusie, dat beleggers, over het algemeen eigenlijk toch met een lagere leverage werken.

Het betekent dan trouwens ook dat een winst van 100% eigenlijk "maar" 10% is. Daarom zijn al die verhalen over extreem hoge winsten ook bijna altijd onzin. De opscheppers (of nieuwsbrieven verkopers) rekenen alleen de winst over het leveraged deel van hun kapitaal maar "vergeten" de noodzakelijke cash buffer mee te nemen in de rendements berekening.

Een hoge leverage op je hele kapitaal leidt tot meestal een snelle financiële dood, maar er zijn altijd "lucky fools". Om dit te laten zien heb ik voor dit topic expres een plaatje gekozen waarbij de koers eerst fors de goede kant opgaat. Je ziet dat de hoge leverage in het begin monster winsten oplevert. Met de leverage van 8 staat de trader in het voorbeeld al snel op 450% winst in het tweede plaatje en op >1000% winst in het derde plaatje. Dit is het moment waarop mensen beginnen op te scheppen op feestjes (en fora). In de plaatjes zie je ook hoe het verhaal meestal eindigt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maar je gebruikt in dit voorbeeld de (redelijk) lange termijn, in mijn beleving zijn het toch de day/weektraders die met hoge leverage werken.

SL zou je, op het moment dat de S&P op je ideale shiller niveau komt, niet leveraged ETF's gebruiken ipv. gewone?

SL zou je, op het moment dat de S&P op je ideale shiller niveau komt, niet leveraged ETF's gebruiken ipv. gewone?

Er staan geen eenheden bij de tijdschaal dus het kunnen net zo goed seconden zijn. Het gaat hier ook niet om de absolute waarde van de leverage maar om hoe groot die is ten opzichte van de bewegelijkheid van de onderliggende waarde. De strekking van het verhaal is universeel.quote:

Maar je gebruikt in dit voorbeeld de (redelijk) lange termijn, in mijn beleving zijn het toch de day/weektraders die met hoge leverage werken.

In 1932 en 1982 ging de koers vanaf "mijn" instap niveau nog eens door de helft! Het is niet uitgesloten dat ik op het gewenste niveau wat leverage zal toepassen maar dan moet je denken aan een factor van maximaal 1,15 ofzo.quote:SL zou je, op het moment dat de S&P op je ideale shiller niveau komt, niet leveraged ETF's gebruiken ipv. gewone?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ook een bekende strategie bij leverage is om bij een bepaald percentage verlies uit te stappen om later/of elders in te stappen. Niet beseffende dat zonder edge elk instapmoment in feite het vervolg is van de eerdere koers, maar dan bij andere niveaus en/of waarde.

@Sokz. Zelf hanteer ik ook de instapreferentie van Selang, maar dan bij een iets lager niveau. Ik gebruik daar dan een leverage van +/-20% bij door zeer langlopende puts deep in the money te schrijven. Tenminste dat is het plan.

@Sokz. Zelf hanteer ik ook de instapreferentie van Selang, maar dan bij een iets lager niveau. Ik gebruik daar dan een leverage van +/-20% bij door zeer langlopende puts deep in the money te schrijven. Tenminste dat is het plan.

Was je anders wezen handelen als je nog gewoon aan het werk was en het kapitaal een stuk minder was geweest?quote:

[..]

In 1932 en 1982 ging de koers vanaf "mijn" instap niveau nog eens door de helft! Het is niet uitgesloten dat ik op het gewenste niveau wat leverage zal toepassen maar dan moet je denken aan een factor van maximaal 1,15 ofzo.

Dit is wel de methode om beleggen met leverage in leven te houden. Als je puur uit gaat van momentum beleggen en puur anticipeert op 1 beweging omhoog zet je je verkoop order zo neer dat je hem verkoopt bij direct(!) verlies. Op die manier houdt je het in ieder geval lang volquote:

Ook een bekende strategie bij leverage is om bij een bepaald percentage verlies uit te stappen om later/of elders in te stappen. Niet beseffende dat zonder edge elk instapmoment in feite het vervolg is van de eerdere koers, maar dan bij andere niveaus en/of waarde.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Europese opties mag ik hopen? Wat betreft de keuzemogelijkheden met een lange looptijd in die categorie zijn de keuzes zeer beperkt.quote:

Ik gebruik daar dan een leverage van +/-20% bij door zeer langlopende puts deep in the money te schrijven. Tenminste dat is het plan.

Ain't nothing to it but to do it.

Greece

Greece

Dat klopt helaas voor particuliere beleggers, maar ze zijn er wel. Ook al mochten die er niet zijn komt er een andere vorm van leverage in de portefeuille, zei het in iets mindere mate. Het voordeel van langlopende puts deep in the money schrijven is dat je relatief goedkoop 'leent' tegen een veel hogere rendementsverwachting. Dat verschil word kleiner als je op andere manieren leverage toepast terwijl je dan niet altijd de zekerheid hebt dat je tot het einde van de periode de beschikking over dat geld hebt. Ervanuitgaande dat je puts pakt die niet voortijdig zijn uit te oefenen.quote:

Europese opties mag ik hopen? Wat betreft de keuzemogelijkheden met een lange looptijd in die categorie zijn de keuzes zeer beperkt.

De keuze of het deep of @strike wordt laat ik even aan het toeval over. Ik kan me goed voorstellen dat de interesse in europese opties dermate hoog wordt op lage niveaus dat er ook enige rendementsverwachting in de koers zal ontstaan (historische data is ook lastig aan te komen).quote:

Dat klopt helaas voor particuliere beleggers, maar ze zijn er wel. Ook al mochten die er niet zijn komt er een andere vorm van leverage in de portefeuille, zei het in iets mindere mate. Het voordeel van langlopende puts deep in the money schrijven is dat je relatief goedkoop 'leent' tegen een veel hogere rendementsverwachting. Dat verschil word kleiner als je op andere manieren leverage toepast terwijl je dan niet altijd de zekerheid hebt dat je tot het einde van de periode de beschikking over dat geld hebt. Ervanuitgaande dat je puts pakt die niet voortijdig zijn uit te oefenen.

Wat betreft de fondsen ken ik er maar één op Eurex (10-jaars) dankzij een tip van SL, als jij nog andere weet dan houd ik me aanbevolen!

Ain't nothing to it but to do it.

Greece

Greece

Er zijn tienjarige Eurostoxx50 opties (Europese stijl). En Europese stijl deep in the money putupties zijn inderdaad ook de manier waarop ikzelf de leverage zou implementeren. Je leent dan feitelijk geld tegen euribor tarief, wat je vervolgens gebruikt om de aankoop van extra aandelen te financieren. Dit is eigenlijk de bekende Warren Buffett methode.

Maar of ik het beetje extra rendement de stress waard vind is nog even de vraag. Een korte spike naar abnormaal lage niveaus kan je in een paar seconden wegvagen zonder kans op herstel. Bij een hele lage leverage is die kans klein, maar de gevolgen zijn volstrekt onaanvaardbaar. Het is een soort Russische roulette met een revolver waarin 100 patronen passen. De kans dat het fout gaat is slechts 1%, maar zou jij de trekker overhalen voor een ton extra?

Daarnaast is tien jaar ook nog steeds wat aan de korte kant. Twintig jaar zou beter zijn, maar die optie hebben we niet voor zover ik weet.

Anyway, de koersen moeten meer dan halveren voordat ik hier überhaupt over hoef beginnen te denken...

Maar of ik het beetje extra rendement de stress waard vind is nog even de vraag. Een korte spike naar abnormaal lage niveaus kan je in een paar seconden wegvagen zonder kans op herstel. Bij een hele lage leverage is die kans klein, maar de gevolgen zijn volstrekt onaanvaardbaar. Het is een soort Russische roulette met een revolver waarin 100 patronen passen. De kans dat het fout gaat is slechts 1%, maar zou jij de trekker overhalen voor een ton extra?

Daarnaast is tien jaar ook nog steeds wat aan de korte kant. Twintig jaar zou beter zijn, maar die optie hebben we niet voor zover ik weet.

Anyway, de koersen moeten meer dan halveren voordat ik hier überhaupt over hoef beginnen te denken...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het inzetten van een deel van je kapitaal (stel 1/10) met een leverage van 10 is mi ook niet effectief, omdat je dan 9/10 van je kapitaal onbenut laat. Gevoelsmatig zeg ik dat het dan meer oplevert om 100% van je kapitaal met een leverage van 1 in te zetten.

Een strategie waarbij je de margin constant door telkens te verkopen bij dalende koersen heeft als nadeel dat je dus gedwongen bent om bij lagere koersen te verkopen, terwijl je eigenlijk bij lagere koersen je leverage zou willen verhogen (als verantwoord).

Zelf pas ik wel leverage toe met de volgende constructie:

Stel ik bezit een aandeel op 8 euro. Nu verkoop ik dat en schrijf ik een put @ 10 voor 3 euro.

Die 11 euro die ik nu bezit gebruik ik om hoog-renderende obligaties te kopen (achtergesteld).

Nu heb ik in een jaar tijd:

1) De rente over 11 euro is 1 euro

2) Een euro verwachtingswaarde die weglekt.

3) Een mogelijke koerswinst van 2 euro.

Dit is ook leverage, omdat je van 2 walletjes tegelijk snoept. (Er van uitgaande dat het rendement op de obligatie hoger is dan het dividend). Het risico zit hem niet zozeer in een daling van het aandeel, want dat had je ook gehad als je het behouden had, nu heb je nog 2 euro speling. Het nadeel zit hem in het defaulten van de achtergestelde lening, waarop je nat kunt gaan. Een beperkt risico maar zeker niet nihil.

Als je het zo zuiver toepast heb je altijd geld genoeg om gecalled te worden en te volstaan.

Meestal doe ik dit soort constructies met een leverage van 1,5 tot 2 oid. Dus ik schrijf dan per 1000 aandelen 15 of 20 puts.

Dit jaar heb ik dit oa gedaan met Ordina en BAM, wat het rendement op mijn porto nabij de nul gebracht heeft, dat waren ook wel 2 hele slechte stockpicks (grootste daler AEX en grootste daler AMX). Een paar van die fondsen hebben als bleeders dus een heel groot effect.

Maar toch nooit in de buurt van een margin-call gekomen. Bovendien hoef je dan natuurlijk niet inééns heel je porto te liquideren.

Een strategie waarbij je de margin constant door telkens te verkopen bij dalende koersen heeft als nadeel dat je dus gedwongen bent om bij lagere koersen te verkopen, terwijl je eigenlijk bij lagere koersen je leverage zou willen verhogen (als verantwoord).

Zelf pas ik wel leverage toe met de volgende constructie:

Stel ik bezit een aandeel op 8 euro. Nu verkoop ik dat en schrijf ik een put @ 10 voor 3 euro.

Die 11 euro die ik nu bezit gebruik ik om hoog-renderende obligaties te kopen (achtergesteld).

Nu heb ik in een jaar tijd:

1) De rente over 11 euro is 1 euro

2) Een euro verwachtingswaarde die weglekt.

3) Een mogelijke koerswinst van 2 euro.

Dit is ook leverage, omdat je van 2 walletjes tegelijk snoept. (Er van uitgaande dat het rendement op de obligatie hoger is dan het dividend). Het risico zit hem niet zozeer in een daling van het aandeel, want dat had je ook gehad als je het behouden had, nu heb je nog 2 euro speling. Het nadeel zit hem in het defaulten van de achtergestelde lening, waarop je nat kunt gaan. Een beperkt risico maar zeker niet nihil.

Als je het zo zuiver toepast heb je altijd geld genoeg om gecalled te worden en te volstaan.

Meestal doe ik dit soort constructies met een leverage van 1,5 tot 2 oid. Dus ik schrijf dan per 1000 aandelen 15 of 20 puts.

Dit jaar heb ik dit oa gedaan met Ordina en BAM, wat het rendement op mijn porto nabij de nul gebracht heeft, dat waren ook wel 2 hele slechte stockpicks (grootste daler AEX en grootste daler AMX). Een paar van die fondsen hebben als bleeders dus een heel groot effect.

Maar toch nooit in de buurt van een margin-call gekomen. Bovendien hoef je dan natuurlijk niet inééns heel je porto te liquideren.

The End Times are wild

Dat heb ik nu gedaan met Deep ITM puts op KNP 2014. Daarbij ga ik niet zozeer uit van een koersstijging van KPN, maar het levert me per aandeel wél 65 cent rendement op mijn obligaties op per jaar.quote:

Er zijn tienjarige Eurostoxx50 opties (Europese stijl). En Europese stijl deep in the money putupties zijn inderdaad ook de manier waarop ikzelf de leverage zou implementeren. Je leent dan feitelijk geld tegen euribor tarief, wat je vervolgens gebruikt om de aankoop van extra aandelen te financieren. Dit is eigenlijk de bekende Warren Buffett methode.

Koers aandeel 11 euro

Koers put @ 16 euro was 7,10

Rente over periode: 2,40.

Koers KPN moet dus onder de 6,50 dalen in 2014 om verlies te lijden. (En op dat moment kan ik ook wel doorrollen, zonder meteen verlies te nemen).

Bij een gelijkblijvende koers verdien je 4,50 per aandeel, met een geïnvesteerd vermogen van 0. (Je levert wel een stuk leverage in natuurlijk)

The End Times are wild

vb:je heb €3200quote:

[..]

Dat heb ik nu gedaan met Deep ITM puts op KNP 2014. Daarbij ga ik niet zozeer uit van een koersstijging van KPN, maar het levert me per aandeel wél 65 cent rendement op mijn obligaties op per jaar.

Koers aandeel 11 euro

Koers put @ 16 euro was 7,10

Rente over periode: 2,40.

Koers KPN moet dus onder de 6,50 dalen in 2014 om verlies te lijden. (En op dat moment kan ik ook wel doorrollen, zonder meteen verlies te nemen).

Bij een gelijkblijvende koers verdien je 4,50 per aandeel, met een geïnvesteerd vermogen van 0. (Je levert wel een stuk leverage in natuurlijk)

zet op rente=2%

schrijf put rd €32 2015 premie ontvangen €10,30

koop je van de ontvangen premie 2 lange calls rd €20 2015 voor €5,70 erbij en dan elke mnd 3 korte calls schrijven op ongeveer de koers voor plm €0,25ct

je ontvangt iedere mnd plm €60 netto door die opties

12*60=€720 rendement op genomen risiko

€720 + (2%uit€3200=€64) =€780 rendement op €3200

dan gaat je rendement nog verder omhoog met weinig risiko

enige risiko is dat je 100 aandelen rd moet kopen voor die €3200

korte call steeds doorrollen

is na 5jaar rd gestegen tot €32 dan heb je 2 calls te verkopen voor €12=€2400

je put loopt waardeloos af

rendement over deze 5jr wordt dan nog eens bijna €500 /jr verhoogt

is de koers gelijk gebleven over 5jr

dan moet je de 100 aandelen nemen voor €3200

calls zijn waardeloos, maar je hebt wel 5jr €780 ontvangen =€3900

dus eigenlijk kan je niets gebeuren

werkt beste bij duurdere aandelen ivm kosten opties

[ Bericht 8% gewijzigd door gtotep op 28-12-2010 17:31:18 ]

Even een "revive" omdat we nu twee jaar verder zijn en er een hoop is gebeurd.quote:Op maandag 27 december 2010 21:21 schreef LXIV het volgende:

Dat heb ik nu gedaan met Deep ITM puts op KNP 2014. Daarbij ga ik niet zozeer uit van een koersstijging van KPN, maar het levert me per aandeel wél 65 cent rendement op mijn obligaties op per jaar.

Koers aandeel 11 euro

Koers put @ 16 euro was 7,10

Rente over periode: 2,40.

Koers KPN moet dus onder de 6,50 dalen in 2014 om verlies te lijden. (En op dat moment kan ik ook wel doorrollen, zonder meteen verlies te nemen).

Bij een gelijkblijvende koers verdien je 4,50 per aandeel, met een geïnvesteerd vermogen van 0. (Je levert wel een stuk leverage in natuurlijk)

Gezien het feit dat de KPN koers flink is gezakt de laatste twee jaar, ben ik wel benieuwd wat je in die tijd gedaan hebt en hoe bovenstaande is verlopen. (ben een noob met opties dus dit lijkt me wel leerzaam).

Ben ook wel benieuwd naar wat LXIV nog met KPN heeft gedaanquote:

[..]

Even een "revive" omdat we nu twee jaar verder zijn en er een hoop is gebeurd.

Gezien het feit dat de KPN koers flink is gezakt de laatste twee jaar, ben ik wel benieuwd wat je in die tijd gedaan hebt en hoe bovenstaande is verlopen. (ben een noob met opties dus dit lijkt me wel leerzaam).

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

|

|