WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Net buiten Malmö.quote:Op dinsdag 28 december 2010 14:03 schreef lutser.com het volgende:

[..]

Heb je toch pech, ik zoek ook zoiets en wil er best 160k voor betalen ;-)

Uiteraard zegt zo'n percentage helemaal niets, wat wel een verschil maakt of je een huis snel verkocht krijgt is de vraagprijs.quote:

[..]

8% onder de vraagprijs.. volgens mij is dat vrij standaard onderhandelen... dat is mij ook gelukt zonder aankoopmakelaar.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

In Duitsland kan dat wel hoorquote:

[..]

Een vrijstaande villa in een bosrijke omgeving voor 150k komt in de richting

http://huizen.marktplaats(...)click=1#photoGallery

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Hebben jullie allebei pech. Ik bied 170K.quote:

Heb je toch pech, ik zoek ook zoiets en wil er best 160k voor betalen ;-)

Niet in het buitenland natuurlijk, het is daar niet voor niets goedkoper, en bovendien heb ik geen zin om elke maand bij mijn vaste lasten 900,- euro aan brandstof op te tellen.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Nee joh, het ligt aan de banken! Want als een starter geen 100% financiering kan krijgen zijn het de banken die natuurlijk gek zijn!quote:

Met de kerst nog een vriend gesproken die net een huis gekocht heeft, zo'n 8% onder de vraagprijs. Huis stond net een maand te koop. Kennelijk als je een realistische vraagprijs hebt en bereid bent om te onderhandelen kan je gewoon in no-time je huis verkopen. Conclusie.... de meeste verkopers vragen onrealistisch prijzen

[ Bericht 0% gewijzigd door pberends op 28-12-2010 21:02:37 ]

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Interessant interview op BNR met Jan Boeve en Rob Mulder (en sorry voor de eerste halve minuut reclame, je kan per minuut terug zoeken)

Volgens mij zeggen ze wel interessante dingen, zoals niet te veel praten, maar knopen doorhakken.

Volgens mij zeggen ze wel interessante dingen, zoals niet te veel praten, maar knopen doorhakken.

Als het niet met een hamer te repareren is, is het een elektrisch probleem.

"We leven in een rechtstaat"

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Rob Mulder is een verzuurde melkkoe

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Jij spreekt 1 vriend. Die koopt 1 huis. (nu het nog kon?) En daar trek jij een conclusie uit t.o.v. de meeste verkopers?quote:

Met de kerst nog een vriend gesproken die net een huis gekocht heeft, zo'n 8% onder de vraagprijs. Huis stond net een maand te koop. Kennelijk als je een realistische vraagprijs hebt en bereid bent om te onderhandelen kan je gewoon in no-time je huis verkopen. Conclusie.... de meeste verkopers vragen onrealistisch prijzen

Mijn conclusie: Xeno trekt onrealistische conclusies.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Dat de markt op slot zit komt door de hoge vraagprijzen, banken willen gewoon financieren bij een goede prijs.quote:

Jij spreekt 1 vriend. Die koopt 1 huis. (nu het nog kon?) En daar trek jij een conclusie uit t.o.v. de meeste verkopers?

Mijn conclusie: Xeno trekt onrealistische conclusies.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

80% van de hypotheken wordt onder NHG afgesloten. Banken mogen dan niet eens meer financieren dan in de eisen van de NHG staat. Dus al kun je Paleis het Loo kopen voor 200.000 maar mag je maar 140.000 lenen ben je uitgeluld.quote:

Dat de markt op slot zit komt door de hoge vraagprijzen, banken willen gewoon financieren bij een goede prijs.

Je mag in dat geval namelijk niet meer dan 425,- netto uitgeven aan je woonlasten. Je mag natuurlijk wel voor 750,- vrije sector huren. Dat is nog eens mazzel hebben.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Sparen?quote:

80% van de hypotheken wordt onder NHG afgesloten. Banken mogen dan niet eens meer financieren dan in de eisen van de NHG staat. Dus al kun je Paleis het Loo kopen voor 200.000 maar mag je maar 140.000 lenen ben je uitgeluld.

Je mag in dat geval namelijk niet meer dan 425,- netto uitgeven aan je woonlasten. Je mag natuurlijk wel voor 750,- vrije sector huren. Dat is nog eens mazzel hebben.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Ja. Goed idee. Gedwongen in de vrije sector komen, en dan 2 x zo lang doen over sparen.quote:

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Het moet vast zwaar voor je zijn om te accepteren dat de hele markt gewoon hard naar beneden gaatquote:

Ja. Goed idee. Gedwongen in de vrije sector komen, en dan 2 x zo lang doen over sparen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Van mij mag ie. Ik zit prima. En het liefst de hypotheekrente naar 15%, dan levert sparen ook weer 11% op.quote:

Het moet vast zwaar voor je zijn om te accepteren dat de hele markt gewoon hard naar beneden gaat

Maar ja. Het gaat niet om mij he. En, en dat is wellicht een schok voor je, ook niet om jou.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Hoe hoger de rente oploopt hoe verder de prijzen zullen dalenquote:

[..]

Van mij mag ie. Ik zit prima. En het liefst de hypotheekrente naar 15%, dan levert sparen ook weer 11% op.

Maar ja. Het gaat niet om mij he. En, en dat is wellicht een schok voor je, ook niet om jou.

Daarnaast zal de motivatie om de HRA versneld af te schaffen toenemen

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Ja, maar dat boeit me nu net ff niks. Ik weet mijn lasten voor de komende 20 jaar al. En met een hogere spaarrente als mijn netto hypotheekrente (dat is nu al het geval bij bv een termijndeposito voor 2 jaar) lig ik al helemaal in een deuk.quote:

Hoe hoger de rente oploopt hoe verder de prijzen zullen dalen

Zou zomaar eens niet waar kunnen zijn. Door de hogere rente komen er al vele mensen in de problemen, daarbovenop afschaffen van de HRA helpt ze om zeep.quote:Daarnaast zal de motivatie om de HRA versneld af te schaffen toenemen

(Maar even voor alle duidelijkheid, een hoge spaarrente is voor mij dan wel welkom, maar als dat ten koste gaat van een miljoen anderen dan hoeft het van mij niet perse. Ik red me toch wel.

[ Bericht 0% gewijzigd door Bijvlagenzinvol op 29-12-2010 00:18:36 ]

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Hoe hoog is nu ongeveer de termijndeposito voor 2,3 of 5 jaar?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Vraag het de bank.quote:

Hoe hoog is nu ongeveer de termijndeposito voor 2,3 of 5 jaar?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

http://www.nibcdirect.nl/(...)medium=cpc&utm_term={keyword:keywordnotset}&utm_campaign=Termijndepositoquote:

Hoe hoog is nu ongeveer de termijndeposito voor 2,3 of 5 jaar?

(Link ziet er niet uit, maar werkt wel

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Maar de markt bestaat vooral uit nieuwkomers, die gaan dus de prijs bepalen. Mensen die nog een hoge schuld hebben zullen deze nooit tegen dezelfde gunstige voorwaarden kun herfinancieren.quote:

Ja, maar dat boeit me nu net ff niks. Ik weet mijn lasten voor de komende 20 jaar al. En met een hogere spaarrente als mijn netto hypotheekrente (dat is nu al het geval bij bv een termijndeposito voor 2 jaar) lig ik al helemaal in een deuk.

Als de rente stijgt kan dit wel degelijk een goede reden zijn voor de overheid om de hoogte waarover HRA gegeven wordt snel af te bouwen. Hoewel de rente voor veel mensen voor langere termijn vast staat komen mensen met korte termijn rentes wel in de problemen. Persoonlijk denk ik dat het voorlopig nog wel even duurt voordat de rente fors gaat oplopen.quote:Zou zomaar eens niet waar kunnen zijn. Door de hogere rente komen er al vele mensen in de problemen, daarbovenop afschaffen van de HRA helpt ze om zeep.

De lage rente heeft een enorme zeepbel gecreerd en heeft mensen met spaargeld zwaar gedupeerd. Dus je valse mededogen voor de medemens maakt niet zo'n grote indruk op mijquote:(Maar even voor alle duidelijkheid, een hoge spaarrente is voor mij dan wel welkom, maar als dat ten koste gaat van een miljoen anderen dan hoeft het van mij niet perse. Ik red me toch wel.)

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

De nieuwkomers hebben het nakijken denk ik zo. Er zullen best wel gedwongen verkopen komen waar je MISSCHIEN een graantje van kunt meepikken maar waarschijnlijk is dat niet. (Of je moet veel cash in je kontzak hebben en een veiling op kunnen lopen). De rest zal echt niet met verlies verkopen en dus lekker blijven zitten waar ze zitten.quote:

Maar de markt bestaat vooral uit nieuwkomers, die gaan dus de prijs bepalen. Mensen die nog een hoge schuld hebben zullen deze nooit tegen dezelfde gunstige voorwaarden kun herfinancieren.

Er zijn heel veel mensen met een korte termijn rente. Mede dankzij de NHG. Een langere looptijd betekende iets hogere maandlasten en dat mocht dan net weer niet. (Backfire voor de NHG straks....)quote:Als de rente stijgt kan dit wel degelijk een goede reden zijn voor de overheid om de hoogte waarover HRA gegeven wordt snel af te bouwen. Hoewel de rente voor veel mensen voor langere termijn vast staat komen mensen met korte termijn rentes wel in de problemen. Persoonlijk denk ik dat het voorlopig nog wel even duurt voordat de rente fors gaat oplopen.

Zoals gezegd, ik heb graag de spaarrente op 11%. Maar niet als dat ten koste gaat van de huisvesting van 1 miljoen mensen. Ik ben immers geen verzuurde huurder die het liefst de huizenprijzen met 50% ziet kelderen....quote:De lage rente heeft een enorme zeepbel gecreerd en heeft mensen met spaargeld zwaar gedupeerd. Dus je valse mededogen voor de medemens maakt niet zo'n grote indruk op mij

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Het zijn anders wel de opportunistische leentokkies geweest die de zeepbel opgeblazen hebben en nu gered wensen te worden op kosten van de maatschappij

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Er wenst helemaal niemand gered te worden. Wat mensen wel wensen is dat afspraken (HRA...) worden nagekomen.quote:

Het zijn anders wel de opportunistische leentokkies geweest die de zeepbel opgeblazen hebben en nu gered wensen te worden op kosten van de maatschappij

Alleen willen de verzuurde huurders ineens van de HRA af omdat ze inzien dat ze verkeerd gegokt hebben.

Dus wie is er nu 'opportunistisch'?

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Welke afspraak, je stapt weer terug op je oude stokpaardje.quote:

[..]

Er wenst helemaal niemand gered te worden. Wat mensen wel wensen is dat afspraken (HRA...) worden nagekomen.

Alleen willen de verzuurde huurders ineens van de HRA af omdat ze inzien dat ze verkeerd gegokt hebben.

Dus wie is er nu 'opportunistisch'?

Nergens heb jij een afspraak met de overheid gemaakt over de duur van de HRA. Als de koopwoningmarkt gebaseerd zou zijn op 'gokken' (waar je waarschijnlijk nog gelijk in hebt) dan besef je zelf toch wel dat er dus een hoop verliezers zijn en slechts enkele winnaars.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Nee. En jij ook niet over de duur van je rijbewijs. Zou morgen zomaar kunnen worden afgenomen, of, om in de context te blijven, 300,- euro per maand kunnen gaan kosten... (Moet er wel een wet voor veranderd worden uiteraard, maar dat is met de HRA idem dito...)quote:

Welke afspraak, je stapt weer terug op je oude stokpaardje.

Nergens heb jij een afspraak met de overheid gemaakt over de duur van de HRA.

En ja, dan krijg je een heleboel verzuurde OV-gebruikers die het daar roerend mee eens zijn... Ik denk zelfs dat er een rijbewijs-zeepbel site voor opgericht zou gaan worden.

Yep. Alles in het leven is een gok. Zelfs je partner waar je nu oh zo gelukkig mee bent. Het is allemaal een kwestie van inschatten. Zo ook met het kopen van een huis. Kun je de lasten dragen (ook als het wellicht even tegenzit)? En wil je daar ook echt wonen? Blijft een gok.quote:Als de koopwoningmarkt gebaseerd zou zijn op 'gokken' (waar je waarschijnlijk nog gelijk in hebt) dan besef je zelf toch wel dat er dus een hoop verliezers zijn en slechts enkele winnaars.

[ Bericht 2% gewijzigd door Bijvlagenzinvol op 29-12-2010 01:16:09 ]

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Nu afschaffen is mosterd na de maaltijd. Het is toch te laat. Hou je HRA dan is dat slecht voor de woningmarkt. Schaf je het nu af dan is dat slecht voor de woningmarkt.

Ze hadden het geleidelijk moeten afschaffen, beginnend in 1998 of zo, toen het duidelijk was dat de markt fors aan het stijgen was. Maar ze deden helemaal niks.

Ze hadden het geleidelijk moeten afschaffen, beginnend in 1998 of zo, toen het duidelijk was dat de markt fors aan het stijgen was. Maar ze deden helemaal niks.

Tot nu toe ga ik er nog wel vanuit dat onze overheid betrouwbaar is..:)quote:Op woensdag 29 december 2010 00:45 schreef Bijvlagenzinvol het volgende:

[..]

Er wenst helemaal niemand gered te worden. Wat mensen wel wensen is dat afspraken (HRA...) worden nagekomen.

Alleen willen de verzuurde huurders ineens van de HRA af omdat ze inzien dat ze verkeerd gegokt hebben.

Dus wie is er nu 'opportunistisch'?

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Volgens mij is het afschaffen van de HRA nicht im frage.. Toch?

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Ik denk dat alle subsidies, aftrekposten, bijtellingen en belastingen wel zullen blijven, maar of da handig is , dat is een tweede

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

En zo gok je zelf ook dat de HRA blijft bestaan, en is je 'afspraak' met de overheid wellicht een inschattingsfout.quote:

[..]

Nee. En jij ook niet over de duur van je rijbewijs. Zou morgen zomaar kunnen worden afgenomen, of, om in de context te blijven, 300,- euro per maand kunnen gaan kosten... (Moet er wel een wet voor veranderd worden uiteraard, maar dat is met de HRA idem dito...)

En ja, dan krijg je een heleboel verzuurde OV-gebruikers die het daar roerend mee eens zijn... Ik denk zelfs dat er een rijbewijs-zeepbel site voor opgericht zou gaan worden.

[..]

Yep. Alles in het leven is een gok. Zelfs je partner waar je nu oh zo gelukkig mee bent. Het is allemaal een kwestie van inschatten. Zo ook met het kopen van een huis. Kun je de lasten dragen (ook als het wellicht even tegenzit)? En wil je daar ook echt wonen? Blijft een gok.

Het argument waarom je het niet moet doen is altijd de zelfde. Ik zie dus eigenlijk het probleem niet.quote:

Ze hadden het geleidelijk moeten afschaffen, beginnend in 1998 of zo, toen het duidelijk was dat de markt fors aan het stijgen was. Maar ze deden helemaal niks.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Veel te koopstaande koopwoningen gaan in 2011 een deel van de huurmarkt overnemen met de nieuwe maatregelen in de sociale huursector.

Verleden jaar ontvingen de verkopers gelijk al een aantal folders van tussenpersonen die de woning wel wilde verhuren. Dit aantal folders zal alleen maar gaan toenemen, net als de eigenaren die zelf gaan verhuren. Een groter deel van de koopwoningen worden huurwoningen. Een deel daarvan kan zelfs tegenwoordig 3 jaar HRA hebben en huur vangen, zolang de woning maar te koop blijft staan en geen GBA inschrijving.

Verleden jaar ontvingen de verkopers gelijk al een aantal folders van tussenpersonen die de woning wel wilde verhuren. Dit aantal folders zal alleen maar gaan toenemen, net als de eigenaren die zelf gaan verhuren. Een groter deel van de koopwoningen worden huurwoningen. Een deel daarvan kan zelfs tegenwoordig 3 jaar HRA hebben en huur vangen, zolang de woning maar te koop blijft staan en geen GBA inschrijving.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

En daar is die; Het bekende Xeno kent iemand die in de praktijk bevestigd waar Xeno van droomt voorbeeld.quote:

Met de kerst nog een vriend gesproken die net een huis gekocht heeft, zo'n 8% onder de vraagprijs. Huis stond net een maand te koop. Kennelijk als je een realistische vraagprijs hebt en bereid bent om te onderhandelen kan je gewoon in no-time je huis verkopen. Conclusie.... de meeste verkopers vragen onrealistisch prijzen

Alleen deze slaat nergens op...

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Wat een vermogen hebben we

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Cijfers graag?quote:

[..]

Het moet vast zwaar voor je zijn om te accepteren dat de hele markt gewoon hard naar beneden gaat

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Dat geleufde toch zelf niequote:

. Een deel daarvan kan zelfs tegenwoordig 3 jaar HRA hebben en huur vangen, zolang de woning maar te koop blijft staan en geen GBA inschrijving.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Wate en staatje weer zeg. Het is enkel suggestief. verder kan ik er niets mee...quote:Op woensdag 29 december 2010 10:03 schreef pberends het volgende:

[ afbeelding ]

Wat een vermogen hebben we.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Ik betaal de lasten sowieso elke maand bruto. Afschaffen van de HRA betekent voor mij dus dat ik jaarlijks een teruggave ga missen. Geen ramp. Maar wel zonde van het geld natuurlijk. En niet netjes van onze regering.quote:

En zo gok je zelf ook dat de HRA blijft bestaan, en is je 'afspraak' met de overheid wellicht een inschattingsfout.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Je snapt toch wel dat met een oplopende rente en dalende prijzen je netto lasten naar alle waarschijnlijkheid hetzelfde zullen zijn, je zal hiermee uiteindelijk niet zoveel mee opschieten.quote:

[..]

Hoe hoger de rente oploopt hoe verder de prijzen zullen dalen

Daarnaast zal de motivatie om de HRA versneld af te schaffen toenemen

De mensen die in de lage rente periode van de afgelopen jaren een lang lopende hypotheek hebben geregeld (>20 jaar, <5% rente, >50% aflossing) staan er naar mijn mening helemaal niet zo beroerd voor, ze zijn verzekerd van een constante netto maandlast over een lange periode, gooi daar inflatie overheen en dan zit je beter dan veel huurders (je hebt altijd uitzonderingen) waar de huur ieder jaar een x% verhoogd wordt.

Ik ben wel voorstander van het langzaam afbouwen van de HRA. Ik vind het erg slap van het huidige kabinet dat ze niet de knoop hebben doorgehakt, hierdoor blijft de status quo omtrent de HRA nog in stand. Wat stelt vierjaar uitstel nu voor op een looptijd van 30 jaar, de onzekerheid blijft bestaan en de discussie zal ook gewoon doorgaan zolang er niet aan de huidige regeling getweaked wordt.

[ Bericht 0% gewijzigd door SilverMane op 29-12-2010 10:36:19 ]

Je bent geen dwaas als je opgeeft wat je niet kunt vasthouden om te krijgen wat je nooit meer afgenomen kan worden.

Dan moet je ook niet in dit topic komen jongen.quote:

[..]

Wate en staatje weer zeg. Het is enkel suggestief. verder kan ik er niets mee...

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Leg jij mij dan het staatje verders eens uit, behalve dat het vulling voor een RTL programma is.quote:

[..]

Dan moet je ook niet in dit topic komen jongen.

Ik zie dat het stukje overige kleiner is dan het verschil tussen woning en totaal. Dat klopt toch nooit?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

We gaan toch niet twijfelen aan het CPB he?quote:

[..]

Leg jij mij dan het staatje verders eens uit, behalve dat het vulling voor een RTL programma is.

Ik zie dat het stukje overige kleiner is dan het verschil tussen woning en totaal. Dat klopt toch nooit?

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Niet zo moeilijk, je zet je woning te koop. Je verhuist zelf en verhuurt je te koopstaande woning. Zowel van je nieuwe woning kan je de hypotheekrente aftrekken als van je oude woning (en nog eens huur vangen). En dat vanaf vorig jaar 3 ipv 2 jaar.quote:

[..]

Dat geleufde toch zelf nie

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

CPB, net als het CBS, neemt alle aangeleverde cijfers klakkeloos over, dat is hun vak. Dus zo gek is de opmerking niet. Zo leverde het Kadaster tot een aantal jaren geleden altijd prutgegevens, bij gebrek aan statistisch inzicht, die het CPB gewoon overnam.quote:

[..]

We gaan toch niet twijfelen aan het CPB he?

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Nee, ik begrijp niet welke input tot dit plaatje geleid heeft Maar je ontwijkt mijn vraag...quote:

[..]

We gaan toch niet twijfelen aan het CPB he?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Ik koop het huis van een maat en hij de woning van mij. Nu gaan we die aan elkaar verhuren en worden we allebei rijk :-)quote:

[..]

Niet zo moeilijk, je zet je woning te koop. Je verhuist zelf en verhuurt je te koopstaande woning. Zowel van je nieuwe woning kan je de hypotheekrente aftrekken als van je oude woning (en nog eens huur vangen). En dat vanaf vorig jaar 3 ipv 2 jaar.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Dat begrijp ik volkomen, maar ik zie veel liever een lage schuldenlast bij een hogere rente. Om twee redenen:quote:

Je snapt toch wel dat met een oplopende rente en dalende prijzen je netto lasten naar alle waarschijnlijkheid hetzelfde zullen zijn, je zal hiermee uiteindelijk niet zoveel mee opschieten.

- Sparen, het inbrengen van eigen vermogen wordt ineens een stuk interessanter. Dit heeft een gunstig effect op het temperen van zeepbellen en het gaat de inflatie tegen.

- lagere risico's voor de banksector, zeepbellen zijn destructief voor de economie omdat de waarde virtueel is. Het verstrekken van gratis geld werkt als anabolen op de economie, het effect op de korte termijn ziet er fantastisch uit maar feitelijk is het effect tijdelijk en wordt het gevolgd door extreme aftakeling.

Het effect van de zeepbel op de totale economie kan er wel eens voor zorgen dat we met zijn alleen er helemaal niet zo florissant bijzitten de komende 20 jaar. Je weet wat je iedere maand moet betalen, maar of je het nog kan verdienen is de volgende vraag. Door de accumulatie van alle schulden is er een enorm voorschot genomen op de toekomst.quote:De mensen die in de lage rente periode van de afgelopen jaren een lang lopende hypotheek hebben geregeld (>20 jaar, <5% rente, >50% aflossing) staan er naar mijn mening helemaal niet zo beroerd voor, ze zijn verzekerd van een constante netto maandlast over een lange periode, gooi daar inflatie overheen en dan zit je beter dan veel huurders (je hebt altijd uitzonderingen) waar de huur ieder jaar een x% verhoogd wordt.

Het probleem met politici is dat een beleid voor de lange termijn niet sexy is en je daar niet de vruchten van kan plukken. Politici zijn net zo opportunistisch als de mensen die in het pyramidespel gedoken zijn. Ieder voor zich en god voor ons allenquote:Ik ben wel voorstander van het langzaam afbouwen van de HRA. Ik vind het erg slap van het huidige kabinet dat ze niet de knoop hebben doorgehakt, hierdoor blijft de status quo omtrent de HRA nog in stand. Wat stelt vierjaar uitstel nu voor op een looptijd van 30 jaar, de onzekerheid blijft bestaan en de discussie zal ook gewoon doorgaan zolang er niet aan de huidige regeling getweaked wordt.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Jij bedoelt dat de financiele middelen niet evenredig dalen met de waarde van woningen? Nog steeds begrijp je niet wat 'aflossingsvrij' betekend?quote:

[..]

Leg jij mij dan het staatje verders eens uit, behalve dat het vulling voor een RTL programma is.

Ik zie dat het stukje overige kleiner is dan het verschil tussen woning en totaal. Dat klopt toch nooit?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Je woning moet nog te koop staan en hij mag niet bewoond worden. Zodra jij deze dus gaat verhuren en je trekt de rente voor je tweede huis af, ben je volgens mij bezig met het plegen van fraude.quote:

[..]

Niet zo moeilijk, je zet je woning te koop. Je verhuist zelf en verhuurt je te koopstaande woning. Zowel van je nieuwe woning kan je de hypotheekrente aftrekken als van je oude woning (en nog eens huur vangen). En dat vanaf vorig jaar 3 ipv 2 jaar.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Het verschil tussen niet kunnen begrijpen en niet willen begrijpen heet toch cognitieve dissonantiequote:

[..]

Nee, ik begrijp niet welke input tot dit plaatje geleid heeft Maar je ontwijkt mijn vraag...

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

En mag je beiden geen hypotheekrente meer aftrekkenquote:

[..]

Ik koop het huis van een maat en hij de woning van mij. Nu gaan we die aan elkaar verhuren en worden we allebei rijk :-)

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Dat klopt, maar daar is naast het GBA toch geen controle op en een leentokkie moet graaien waar mogelijk isquote:

[..]

Je woning moet nog te koop staan en hij mag niet bewoond worden. Zodra jij deze dus gaat verhuren en je trekt de rente voor je tweede huis af, ben je volgens mij bezig met het plegen van fraude.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Ik verwacht ook niet dat zoiets op grote schaal gaat gebeuren, ik zou als huurder een leuke korting weten te bedingenquote:

[..]

Dat klopt, maar daar is naast het GBA toch geen controle op en een leentokkie moet toch graaien waar mogelijk is

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Die ging er toch aan volgens jou?quote:

[..]

En mag je beiden geen hypotheekrente meer aftrekken

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Draai er maar omheenquote:

[..]

Die ging er toch aan volgens jou?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

en de huur is belast, en krijg je kijkers, ga dan maar eens uitleggen dat het verhuurt is.quote:

[..]

Niet zo moeilijk, je zet je woning te koop. Je verhuist zelf en verhuurt je te koopstaande woning. Zowel van je nieuwe woning kan je de hypotheekrente aftrekken als van je oude woning (en nog eens huur vangen). En dat vanaf vorig jaar 3 ipv 2 jaar.

afgezien van de geleefde toestand die dat met zich meebrengt, of denk je dat ze iedere week voor jouw gaan opzitten als er kijkers komen, de huurders hebben een tegengesteld belang bij verkoop

daaag kijkers, die gaan wel elders voor de appeltaart

Nee ik ken wel mensen die dat zeiden, maar nog nooit iemand die dat na enig nadenken echt gedaan heeft

Ja antikraak wonen dat zal wel lukken, om verwaarlozing, inbraak en derg. tegen te gaan met de bepaling dat bij bezichtiging het huis spic en span moet zijn, bloemetje op tafel , snotneuzen afgeveegd, tuin netjes, speelgoed aan kant, enz.

[ Bericht 1% gewijzigd door michaelmoore op 29-12-2010 12:35:12 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Nee, het totale vermogen betaat voor een deel uit woningen en het andere deel is overige. Tel overig en woning op en je komt niet aan het totaal?quote:

[..]

Jij bedoelt dat de financiele middelen niet evenredig dalen met de waarde van woningen? Nog steeds begrijp je niet wat 'aflossingsvrij' betekend?

Aflossingsvrij is dat je mag aflossen wanneer je dat wilt en dat er geen maximum aan zit. Je bent dus vrij om te sparen waar je dat wil en hoe je dat wil.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Ik heb een goede leermeester...quote:

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Wat te denken van het ontbreken van een huurcontract, als ik er nooit gewoond heb dan kan ik gerust je hele huis leegroven en de boel flink afleven, huurpauper style wtfquote:

[..]

en de huur is belast, en krijg je kijkers, ga dan maar eens uitleggen dat het verhuurt is.

afgezien van de geleefde toestand die dat met zich meebrengt, of denk je dat ze iedere week voor jouw gaan opzitten als er kijkers komen, de huurders hebben een tegengesteld belang bij verkoop

daaag kijkers, die gaan wel elders voor de appeltaart

Nee ik ken wel mensen die dat zeiden, maar nog nooit iemand die dat na enig nadenken echt gedaan heeft

Ja antikraak wonen dat zal wel lukken, om verwaarlozing, inbraak en derg tegen te gaan

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Huurcontracten van een kwartaal/half jaar werk prima, geeft de koper ook wat tijd. Daarbij doet een gemeubileerd huis woning beter aan dan een leegstaande woning. Een verkoper voelt weinig verkoopdruk, geen paniekacties met je vraagprijs. Makelaar doet je bezichtiging en niet de huurder natuurlijk, dus de eventuele onwelwillendheid van je huurders is niets van te merken voor de potentiele kopers.quote:

[..]

en de huur is belast, en krijg je kijkers, ga dan maar eens uitleggen dat het verhuurt is.

afgezien van de geleefde toestand die dat met zich meebrengt, of denk je dat ze iedere week voor jouw gaan opzitten als er kijkers komen, de huurders hebben een tegengesteld belang bij verkoop

daaag kijkers, die gaan wel elders voor de appeltaart

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

In de grafiek staan drie curves, financiele middelen, waarde woningen en overige bezittingen. Te zien valt dat de financiele middelen groeiden met de waardegroei van woningen. Vervolgens zie je dat de woningwaarde terugvalt en de financiele middelen recht door gaat. De reden daarvoor is heel simpel, de woningwaarde daalt terwijl de financiele middelen niet meer groeien (weinig nieuw krediet, weinig aflossing van openstaand krediet). Kortom heel verklaarbaar, je hoeft echt geen econoom te zijn om deze curve te kunnen begrijpen. Het probleem met sparen is dat dit niets verandert aan de totale hoeveelheid financiele middelen, immers dit geld was al in omloop echter nu word het ook nog eens in de ijskast gezet, niet zo leuk volgens de keynesianenquote:

[..]

Nee, het totale vermogen betaat voor een deel uit woningen en het andere deel is overige. Tel overig en woning op en je komt niet aan het totaal?

Aflossingsvrij is dat je mag aflossen wanneer je dat wilt en dat er geen maximum aan zit. Je bent dus vrij om te sparen waar je dat wil en hoe je dat wil.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

lekker naïef ben jijquote:

[..]

Huurcontracten van een kwartaal/half jaar werk prima, geeft de koper ook wat tijd. Daarbij doet een gemeubileerd huis woning beter aan dan een leegstaande woning. Een verkoper voelt weinig verkoopdruk, geen paniekacties met je vraagprijs. Makelaar doet je bezichtiging en niet de huurder natuurlijk, dus de eventuele onwelwillendheid van je huurders is niets van te merken voor de potentiele kopers.

Heeft nog nooit een woning verhuurt dus.

De mensen die willen huren met een halfjaar contract komen vaak recht uit de bajes

wel een idee van het stroomverbruik???

Of enk je dat ze het gas omlaag doen als ze weggaan ??

Ja zegt de makelaar en hier is op zolder dan de wietplantage van de tijdelijke huurder

[ Bericht 6% gewijzigd door michaelmoore op 29-12-2010 12:41:53 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Als dat zo was dan heb ik zeer dwarse leerlingenquote:

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Mensen die voor een paar maandjes komen huren zijn meestal niet het soort huurders die de hoofdprijs betalen, laat staan dat die zuinig met je spulletjes en de buurt om zullen gaan.quote:

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Dat zijn Hongaarse taferelenquote:

[..]

lekker naïef ben jij

Heeft nog nooit een woning verhuurt dus.

De mensen die willen huren met een halfjaar contract komen vaak recht uit de bajes

wel een idee van het stroomverbruik???

Of enk je dat ze het gas omlaag doen als ze weggaan ??

Ja zegt de makelaar en hier is op zolder dan de wietplantage van de tijdelijke huurder

Zat scheidingen in Nederland met nette mensen die niet op een wachtlijst staan .

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Xenobil's gaarkeukenvisioen komt weer eens bovendrijven hoor :pquote:

Het effect van de zeepbel op de totale economie kan er wel eens voor zorgen dat we met zijn alleen er helemaal niet zo florissant bijzitten de komende 20 jaar. Je weet wat je iedere maand moet betalen, maar of je het nog kan verdienen is de volgende vraag. Door de accumulatie van alle schulden is er een enorm voorschot genomen op de toekomst.

Iemand die nu een huis koopt, zijn rente vast legt en een fatsoenlijke baan met een vast contract heeft kan zijn maandlasten wel ophoesten hoor, nu, over 5 jaar en over 10 jaar nog steeds.

Het probleem is alleen dat je als je nu koopt meteen voor jaren vast zit aan dat huis en ook echt niet meer kan verkopen en verhuizen zonder met een restschuld te zitten. Je koopt nu voor 250 k en legt daar dus 270 k incl kk voor neer. In de komende paar jaar zakt de prijs nog wat weg en is je huis gezakt van 250 naar 220 k terwijl jij nog steeds met een hypotheek van 260 k zit (mits je al 10 k hebt afgelost).

Dat is de situatie en daar passen veel mensen voor, op het moment dat je met een virtuele onderwaarde van 40 k zit op een rijtjeshuis (en daar is dus maar een minieme daling voor nodig) kan je namelijk geen bal meer met je huis en mag je stil gaan zitten met je baggerhuis totdat de markt je hypotheek weer eens een keer ingehaald heeft.

Veel mensen passen daarvoor en daarom stagneert de markt, het is een self fulfilling prophecy maar daarom niet minder waar.

Voor de mensen die toch kopen is best wat te zeggen hoor. Je kan als je de maandlasten beschouwt namelijk een stuk goedkoper kopen dan huren als je een fatsoenlijk huis wilt hebben dat geschikt is voor een gezin. Maar je moet je wel realiseren dat je een schuld aangaat die waarschijnlijk niet binnen een paar jaar door de markt ingehaald zal worden en dat je dus wel langere tijd vast zit aan je huis.

Laat ons Δωδεκάθεον's lied'ren zingen!

mensen met kinderen, problemen en kwaaie ex-enquote:

[..]

Dat zijn Hongaarse taferelen

Zat scheidingen in Nederland met nette mensen die niet op een wachtlijst staan .

Ga je dan ook een ruit inzetten als je gebeld wordt??

Of als afvoer verstopt zit door kattetroep?

O en mevrouw wilt u tegen de kinderen zeggen dat ze niet de parketvloer moeten beschadigen, ja ik weet wel dat U een fulltime baan heeft om dit huis te betalen en dat uw ex niets wil schuiven, en dat ik zelf het grind in de voortuin heb aangebracht, maar vraag dan of ze de schoenen uitdoen aub

En wilt U mijn inbouw koelkast schoonhouden alstublieft, ja ik weet dat uw kinderen graag melk lusten .

En wilt U nooit meer tegen kijkers zeggen dat U het huis huurt AUB !!

mevrouw als u nu weg gaat met uw ***kinderen, dan hoeft u de laatste twee maanden niet meer te betalen, goed ??

Welke vrienden van U ?? ---- Kijkers uitschelden ??

Belastingdienst informeren ?

Nee, ik ken uw advocaat niet

@#$% Ik schiet er dood, dat takkewijf $#@

[ Bericht 3% gewijzigd door michaelmoore op 29-12-2010 14:00:05 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Dat is inderdaad de realiteit die ik om me heen hoor , de kk krijg je sowieso niet meer terugquote:

Het probleem is alleen dat je als je nu koopt meteen voor jaren vast zit aan dat huis en ook echt niet meer kan verkopen en verhuizen zonder met een restschuld te zitten. Je koopt nu voor 250 k en legt daar dus 270 k incl kk voor neer. In de komende paar jaar zakt de prijs nog wat weg en is je huis gezakt van 250 naar 220 k terwijl jij nog steeds met een hypotheek van 260 k zit (mits je al 10 k hebt afgelost).

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

mensen zonder schulden willen deflatie

Ik heb het al meerdere malen vermeldt, maar kennelijk is Kees het ook met mij eens. Deflatie is voor vele goederen al jaren een feit en wat is daar eigenlijk mis mee? Het zijn de mensen met grote schulden die deflatie hekelen, net als overheden met hun mega tekorten.

Ik heb het al meerdere malen vermeldt, maar kennelijk is Kees het ook met mij eens. Deflatie is voor vele goederen al jaren een feit en wat is daar eigenlijk mis mee? Het zijn de mensen met grote schulden die deflatie hekelen, net als overheden met hun mega tekorten.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

De VVD stuurt ook aan op een krachtige begrotingsdicipline en sterke bezuinigingen en verlaging van uitkeringen, overheidssalarissen en minimumloonquote:

mensen zonder schulden willen deflatie

Ik heb het al meerdere malen vermeldt, maar kennelijk is Kees het ook met mij eens. Deflatie is voor vele goederen al jaren een feit en wat is daar eigenlijk mis mee? Het zijn de mensen met grote schulden die deflatie hekelen, net als overheden met hun mega tekorten.

http://www.bnr.nl/static/(...)&title=Radio-archief

[ Bericht 1% gewijzigd door michaelmoore op 29-12-2010 13:57:56 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Het probleem van 'de rijken' is dat ze veel geld verdienen aan het opblazen van zeepbellen maar dat ze ook enorm veel te verliezen hebben zodra de inflatie hoog gaat oplopen. Als je geld hebt is deflatie misschien wel meer welkom dan extra geld in het laadje dat alsmaar minder waard wordt.quote:

[..]

De VVD stuurt ook aan op een krachtige begrotingsdicipline en sterke bezuinigingen en verlaging van uitkeringen, overheidssalarissen en minimumloon

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Bezuinigingen zijn ook niet goed voor het besteedbaar inkomen en dus ook niet goed voor de hypotheeknemer

quote:wo 29 dec 2010, 13:24

'Bezuinigingen drukken Britse huizenprijzen'

LONDEN (AFN) - De bezuinigingen van de Britse overheid zorgen volgend jaar voor een verdere daling van de huizenprijzen in het land. Dat meldt de Britse krant Financial Times woensdag na een rondgang langs economen.

Vijftig van de 56 ondervraagde economen verwachten dat de prijzen volgend jaar met 5 tot 10 procent dalen ten opzichte van 2010. De bezuinigingen raken potentiële huizenkopers in de portemonnee en schaden het vertrouwen in de ontwikkeling van de economie, zo stellen ze.

De prijzen van Britse koophuizen zijn de afgelopen jaren al flink gedaald. Tussen de piek van de verkoopprijzen in 2007 en het dal in 2009 verloren huizen in Groot-Brittannië gemiddeld 20 procent van hun waarde. Ongeveer de helft van dat verlies werd vervolgens weer goedgemaakt, maar sinds afgelopen zomer nemen de prijzen weer langzaam af.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Zo Kees is de eerste macro-econoom die gaat nadenken zo te horen. Het hele deflatieverhaal en uitgestelde consumptie is klinkklare onzin toch blijven hele volksstammen er in geloven.quote:

mensen zonder schulden willen deflatie

Ik heb het al meerdere malen vermeldt, maar kennelijk is Kees het ook met mij eens. Deflatie is voor vele goederen al jaren een feit en wat is daar eigenlijk mis mee? Het zijn de mensen met grote schulden die deflatie hekelen, net als overheden met hun mega tekorten.

http://www.nu.nl/economie(...)alt-niet-verder.htmlquote:AMSTERDAM - De vraag naar hypothecaire leningen is gestabiliseerd, na jaren van dalingen. Dat schrijft De Nederlandsche Bank (DNB) woensdag in zijn Statistisch Bulletin.

© NU.nl/Charles Batenburg''De vraag naar hypotheken is in het derde kwartaal nog maar nauwelijks afgenomen en zal naar verwachting in het laatste kwartaal stabiliseren'', aldus DNB.

Dat is vooral te danken aan betere vooruitzichten voor de woningmarkt en door een herstel van het consumentenvertrouwen. Banken hebben volgens DNB hun kredietvoorwaarden voor hypotheken niet verder aangescherpt.

Crisis

Door de financiële crisis was in de afgelopen jaren de activiteit op de hypotheekmarkt teruggelopen. De kredietverlening kwam onder druk te staan door de economische crisis, die in 2007 uitbrak.

Het afsluiten van een hypotheek is wel duurder geworden. De tarieven van hypothecaire leningen met een looptijd van langer dan tien jaar kwamen in september van dit jaar voor het eerst sinds begin 2007 weer rond 5 procent uit. Vijf jaar geleden was dit iets meer dan 4 procent.

© ANP

Xeno je hebt de boot gemist!! Dat wordt de rest van je leven in een huurhuisje doorbrengen mien jong

zolang grondstoffen duurder worden geloof ik er ook niet in, dat de salarissen door inflatie verbeteren daar geloof ik ook niet in, dus lichte stagflatie dat welquote:

[..]

Zo Kees is de eerste macro-econoom die gaat nadenken zo te horen. Het hele deflatieverhaal en uitgestelde consumptie is klinkklare onzin toch blijven hele volksstammen er in geloven.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Als je aangenaam en zorgeloos woont en kunt sparen dan geeft dat nietsquote:Op woensdag 29 december 2010 14:30 schreef Scorpie het volgende:

[..]

http://www.nu.nl/economie(...)alt-niet-verder.html

Xeno je hebt de boot gemist!! Dat wordt de rest van je leven in een huurhuisje doorbrengen mien jong

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Als je vanwege je inkomen ineens vogelvrij wordt verklaart mbt huurverhogingen dan is het toch wel zuur dat je elk jaar behoorlijk meer moet betalen voor hetzelfde/ouder wordende huurhuis. Zeker als je zo'n deflatiefanboy bent.quote:

[..]

Als je aangenaam en zorgeloos woont en kunt sparen dan geeft dat niets

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Structurele inflatie deflatie is funest voor ons financieel systeem, de rente betalingen moeten ergens vandaan komen tenslotte.

[ Bericht 11% gewijzigd door lutser.com op 29-12-2010 14:53:16 (ontzettend domme typefout, sorry sjabba) ]

[ Bericht 11% gewijzigd door lutser.com op 29-12-2010 14:53:16 (ontzettend domme typefout, sorry sjabba) ]

Structurele deflatie is wel goed dan?quote:

Structurele inflatie is funest voor ons financieel systeem, de rente betalingen moeten ergens vandaan komen tenslotte.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Dan moeten ze ook de prijs van brood koppelen aan het inkomen, nee dat zie ik nietquote:

[..]

Als je vanwege je inkomen ineens vogelvrij wordt verklaart mbt huurverhogingen dan is het toch wel zuur dat je elk jaar behoorlijk meer moet betalen voor hetzelfde/ouder wordende huurhuis. Zeker als je zo'n deflatiefanboy bent.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Is wel het geval. Als je onder een bepaald inkomen zit kan je bij de voedselbank gratis eten halen. Zit je daarboven dan moet je het in de winkel kopen. Net zo met sociale woningbouw.quote:

[..]

Dan moeten ze ook de prijs van brood koppelen aan het inkomen, nee dat zie ik niet

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Twee jaar na het einde van een bearmarket gaan we altijd weer omhoog met de huizenprijzen, maart 2011 is het dus zover.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

The greater fool theory (also called survivor investing) is the belief held by one who makes a questionable investment, with the assumption that they will be able to sell it later to "a greater fool"; in other words, buying something not because you believe that it is worth the price, but rather because you believe that you will be able to sell it to someone else at an even higher price.[1]quote:

Twee jaar na het einde van een bearmarket gaan we altijd weer omhoog met de huizenprijzen, maart 2011 is het dus zover.

It is similar in concept to the Keynesian beauty contest principle of stock investing.

Ik denk dat er veel fools zijn die geen 'greater fool' gaan vinden.

Is dat aan de orde dan? Je kan wel een mooie theorie (meer dan dat is het niet) neerkwakken maar als dit niet aan de orde is.quote:

[..]

The greater fool theory (also called survivor investing) is the belief held by one who makes a questionable investment, with the assumption that they will be able to sell it later to "a greater fool"; in other words, buying something not because you believe that it is worth the price, but rather because you believe that you will be able to sell it to someone else at an even higher price.[1]

It is similar in concept to the Keynesian beauty contest principle of stock investing.

Ik denk dat er veel fools zijn die geen 'greater fool' gaan vinden.

Ik geloof niet dat veel mensen hun huis hebben gekocht met de intentie om er meer voor de kunnen beuren over een paar jaar. Maar jij dus wel. Kun je dat aantonen of blijft het bij dromen?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

quote:

[..]

CPB, net als het CBS, neemt alle aangeleverde cijfers klakkeloos over, dat is hun vak. Dus zo gek is de opmerking niet. Zo leverde het Kadaster tot een aantal jaren geleden altijd prutgegevens, bij gebrek aan statistisch inzicht, die het CPB gewoon overnam.

Jullie hebben gelijk!quote:

[..]

Nee, ik begrijp niet welke input tot dit plaatje geleid heeft Maar je ontwijkt mijn vraag...

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Deflatie is dodelijk omdat het bankensysteem dan "failliet" gaat.quote:

mensen zonder schulden willen deflatie

Ik heb het al meerdere malen vermeldt, maar kennelijk is Kees het ook met mij eens. Deflatie is voor vele goederen al jaren een feit en wat is daar eigenlijk mis mee? Het zijn de mensen met grote schulden die deflatie hekelen, net als overheden met hun mega tekorten.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Ach, een hogere rente kan ook weer de koopprijzen drukkenquote:

[..]

http://www.nu.nl/economie(...)alt-niet-verder.html

Xeno je hebt de boot gemist!! Dat wordt de rest van je leven in een huurhuisje doorbrengen mien jong

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Hoe kom je hier zo bij? Vorig jaar werd er door alle 'experts' precies hetzelfde geroepen.quote:

Twee jaar na het einde van een bearmarket gaan we altijd weer omhoog met de huizenprijzen, maart 2011 is het dus zover.

2011 wordt het slechtste jaar ooit voor de vastgoedmaffia

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Is ze nog niet failliet danquote:

[..]

Deflatie is dodelijk omdat het bankensysteem dan "failliet" gaat.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

quote:

Ach, een hogere rente kan gaat ook weer de koopprijzen drukken

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

oude onderzoeken, maar dat maakt in principe niet uit, die correlatie aantonenquote:

[..]

Hoe kom je hier zo bij? Vorig jaar werd er door alle 'experts' precies hetzelfde geroepen.

2011 wordt het slechtste jaar ooit voor de vastgoedmaffia

Beïnvloeden aandelenkoersen huizenprijzen?

Recent hebben we gezien dat problemen op de Amerikaanse huizenmarkt een fikse invloed kunnen hebben op aandelenkoersen. Hebben aandelenkoersen op hun beurt ook weer een invloed op huizenprijzen?

Over de lange periode hebben aandelenkoersen en huizenprijzen de neiging dezelfde richting op te bewegen. Dit is op zich logisch, want zowel aandelenkoersen als huizenprijzen worden beïnvloed door dezelfde fundamentele factoren, zoals de economische groei, werkloosheid, en rente.

Het blijkt dat huizenprijzen de aandelenmarkt volgen met een vertraging van 2 tot 3 jaar. Belangrijker is er of er causale verbanden zijn tussen aandelenkoersen en huizenprijzen?

Om dit te onderzoeken hebben een tweetal economen van de Nederlandse Bank gekeken naar data per kwartaal over de periode 1985 tot en met 2002. Voor de huizenprijzen hebben ze de data van de makelaarsvereniging NVM genomen, en de AEX index was in dit onderzoek de maatstaaf voor de prestaties van aandelen. Beide gegevens, huizenprijzen en aandelenkoersen, werden vervolgens gecorrigeerd voor inflatie.

Factoren die de huizenprijs beïnvloeden

Vervolgens werd er gekeken hoe groot de invloed van aandelenkoersen op huizenprijzen was.

Hieruit kwam naar voren dat over een periode van 2 jaar 13% van de huizenprijs valt toe te schrijven aan de ontwikkelingen op de beurs. Na 3 jaar is dit percentage gestegen tot 26%. Wat ook opvalt, is dat bij een periode van 3 jaar de invloed van de rente maar 31% is. Ondanks dat de rente dus als één van de belangrijkste factoren bij de waardeontwikkeling van huizen wordt gezien, is de invloed van de rente op een 3-jaarsperiode dus ruwweg gelijk aan de invloed van de aandelenkoersen op huizenprijzen.

Wat ook bleek uit het onderzoek is dat maar 1 tot 2% van de huizenprijzen valt toe te schrijven aan het netto inkomen. Inkomen is dus nauwelijks een factor van betekenis bij de ontwikkeling van huizenprijzen. Bij de aandelenkoersen was de invloed van het netto inkomen 0 tot 8%, afhankelijk van de tijdsperiode.

Hoewel de huizenprijs dus redelijk sterk wordt beïnvloed door aandelenkoersen, blijkt dit andersom niet op te gaan. Aandelenkoersen worden nauwelijks beïnvloed door de huizenprijzen. Bij de twee en drie jaarsperiode verklaren huizenprijzen respectievelijk 3 en 2% van de aandelenkoersen. Dit valt grotendeels te verklaren door het buitenlandse karakter van de AEX index, waardoor de impact van Nederlandse huizenprijzen erg beperkt is.

Verklaring: Aandelenbezit van huishoudens

De onderzoekers hebben ook gekeken naar welke soorten huishoudens vooral aandelen en beleggingfondsen bezitten. Zoals te verwachten viel zijn de huishoudens die het meest beleggen de mensen die in een vrijstaande woning wonen. Van deze groep blijkt 52% beleggingsfondsen te bezitten. Daarnaast bezit 25% van deze groep ook individuele aandelen.

Huishoudens in een rijtjeshuis blijken minder te beleggen: 21% bezit beleggingsfondsen en 10% van deze groep bezit individuele aandelen.

De mensen die in een hoekwoning of appartement wonen zitten qua aandelen en beleggingsfondsen bezit tussen deze twee groepen in.

Om te bevestigen of er inderdaad sprake was van een verband tussen huizenprijzen en aandelenbezit is er gekeken naar de correlatie tussen de rendementen op de aandelenmarkt en de prijsstijging van de woningen. Hieruit kwam dat deze correlatie bij huishoudens met een vrijstaande woning maar liefst 0.53 was, en bij rijtjeshuizen was deze correlatie 0.36.

Dit betekend dat de relatie tussen aandelenkoersen en huizenprijzen bij vrijstaande woningen sterker is dan bij rijtjeshuizen. Het geeft ook aan dat huizenprijzen gevoeliger zijn voor aandelenkoersen als de participatie van de woningbezitter in de aandelenmarkt hoger ligt. Tenslotte betekend het ook dat aandelenkoersen de grootste invloed hebben op vrijstaande woningen, en de minste invloed op rijtjeshuizen. Hoekwoningen en appartementen zitten qua gevoeligheid tussen vrijstaande woningen en rijtjeshuizen in.

Concluderend

Aandelenkoersen hebben een relatief grote invloed op de huizenprijsontwikkeling in Nederland. Over een 3-jaarsperiode is deze invloed ruwweg gelijk aan de invloed van de rente. Een verklaring hiervoor is dat, vooral in de duurdere segmenten van de woningmarkt, er een grote participatie op de aandelenmarkt is.

Het blijkt wel dat aandelenkoersen nauwelijks worden beïnvloed door de ontwikkelingen op de huizenmarkt. Dit komt mede door het internationale karakter van de AEX index.

Let wel, een correctie op de aandelenmarkt hoeft niet te betekenen dat er zich ook een correctie in de huizenprijzen voordoet. De huizenprijzen worden immers beïnvloed door meerdere factoren dan alleen de aandelenkoersen. Daarnaast is de invloed van aandelenkoersen op huizenprijzen sterker over een langere periode. Concreet houd dit in dat een langere bear markt wel invloed heeft op huizenprijzen, terwijl een korte correctie dat niet heeft.

http://www.psychologieenb(...)ersen-huizenprijzen/

onderzoek 2

http://www.dnb.nl/binaries/ms2002-17_tcm46-147327.pdf

Moest er aan denken toen vandaag het hoogste punt van het jaar door de AEX werd aangetikt, met in het achterhoofd maart 2009 toen we nog rond 190 stonden.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

quote:

[..]

Hoe kom je hier zo bij? Vorig jaar werd er door alle 'experts' precies hetzelfde geroepen.

2011 wordt het slechtste jaar ooit voor de vastgoedmaffia

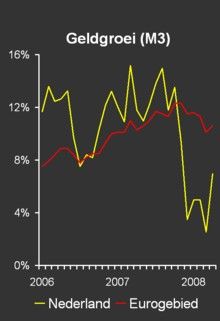

Monetary aggregate M3 Percentage change

HICP (inflatie)

Waar denk je dat dat geld uiteindelijk blijft? Of het volgend jaar al zal gaan stijgen weet ik niet maar op termijn gaan de prijzen gewoon weer omhoog.

Een geldgroei van nog geen 2%. Ik voorspel hyperinflatie in maartquote:

[..]

[ afbeelding ]

Monetary aggregate M3 Percentage change

[ afbeelding ]

HICP (inflatie)

Waar denk je dat dat geld uiteindelijk blijft? Of het volgend jaar al zal gaan stijgen weet ik niet maar op termijn gaan de prijzen gewoon weer omhoog.

Blijf je mantra's maar preken. Cognitieve Dissonantie is vast goed voor je bloedbruk.

'Uit donderdag vrijgegeven cijfers van het Basels Comité blijkt dat de kredietgroei in Nederland sneller en langduriger boven de groei van het bruto nationaal inkomen is uitgekomen dan in de meeste andere ontwikkelde landen. Bovendien is het totale uitstaande krediet twee keer zo hoog als het nationale inkomen in Nederland en daarmee een van de hoogste ter wereld.'

fd.nl

Wat zei van Gaal over dom?

[ Bericht 22% gewijzigd door huizenmarkt-zeepbel.nl op 29-12-2010 18:41:56 ]

Sort of... ze weten het alleen nog nietquote:

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

En welke bearmarket is het dan die jij in 2009 zag aflopen?quote:Twee jaar na het einde van een bearmarket gaan we altijd weer omhoog met de huizenprijzen, maart 2011 is het dus zover.

Ik heb een bull market gezien in huizen de afgelopen twee decennia. Als jij die markt een bear market noemt dan ben ik zeer benieuwd naar jouw kijk op een bull market.

Verticaal omhoog?

Correlatie aandelenmarkt, bear market is daar bijna twee jaar geleden beeindigd. Huizenmarkt loopt daar achteraan, op een afstandje dan.quote:

[..]

En welke bearmarket is het dan die jij in 2009 zag aflopen?

Ik heb een bull market gezien in huizen de afgelopen twee decennia. Als jij die markt een bear market noemt dan ben ik zeer benieuwd naar jouw kijk op een bull market.

Verticaal omhoog?

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Volgens mij kan de vraag naar hyperschulden niet verder dalen. Er blijft voorlopig nog wel even genoeg vraag omdat mensen hun huidige hypotheken nog moeten aflossen.quote:

[..]

http://www.nu.nl/economie(...)alt-niet-verder.html

Xeno je hebt de boot gemist!! Dat wordt de rest van je leven in een huurhuisje doorbrengen mien jong

=Jongeren die lid zijn van een vakbond zijn matennaaiers!=

Disclaimer: Mijn uitingen zijn slechts mijn mening en niet meer dan dat. Onder geen beding mogen mijn uitingen worden opgevat als advies! Ik accepteer geen enkele aansprakelijkheid.

Disclaimer: Mijn uitingen zijn slechts mijn mening en niet meer dan dat. Onder geen beding mogen mijn uitingen worden opgevat als advies! Ik accepteer geen enkele aansprakelijkheid.