WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ik denk dat er altijd wel groepen zijn geweest die voor zichzelf zorgden. Misschien is het mijn agrarische achtergrond, maar bij mij thuis heeft niemand een pensioen. Je hebt land, een huis, geld op de bank en misschien wat geld weg gestopt in depositos, staatsobligaties en dat soort zooi. En belangrijk: dat zie je wel als een "appeltje voor de dorst", niet als "vermogen". Die ton op de bank zijn immers de boterhammen waar je na je 65e van moet leven.quote:Op donderdag 25 november 2010 20:04 schreef SeLang het volgende:

[..]

Het vreemde is dat ik tegenwoordig juist wel 20-ers hoor over dat ze het pensioenstelsel niet vertrouwen, dat ze no-fucking-way tot hun 70ste gaan werken en dat ze zelf wel een spaarpotje gaan aanleggen. Vroeger dachten 20-ers helemaal niet na over dat soort dingen. Het rare vind ik alleen dat het zich helemaal niet in activisme vertaalt. Men kijkt lijdzaam toe terwijl ze de miljardenschulden van babyboomers over zich uit krijgen gestort.

"Winners never quit, 'cause quitters never win"

"Greedy people get rich, but pigs get slaughtered"

"Greedy people get rich, but pigs get slaughtered"

Dat is dus het bizarre.quote:

[..]

Het vreemde is dat ik tegenwoordig juist wel 20-ers hoor over dat ze het pensioenstelsel niet vertrouwen, dat ze no-fucking-way tot hun 70ste gaan werken en dat ze zelf wel een spaarpotje gaan aanleggen. Vroeger dachten 20-ers helemaal niet na over dat soort dingen. Het rare vind ik alleen dat het zich helemaal niet in activisme vertaalt. Men kijkt lijdzaam toe terwijl ze de miljardenschulden van babyboomers over zich uit krijgen gestort.

Een hoop mensen zeggen gewoon, nou als wij met pensioen gaan is er toch niks meer over.

Ze weten het dus wel en het lijkt wel of het ze niets uitmaakt.

Als je dan vraagt wat vind je daar nou van en waarom zou je dan nog wat afdragen staan ze je appelig aan te kijken.

Blijkbaar hebben ze het te goed en overzien de ze consequenties niet, de actiebereidheid is in ieder geval 0.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

In de situatie die je aangeeft kunnen baby boomers best wel de reden van de hoge pensioenpremie zijn. Veel baby boomers zijn nog niet met pensioen, maar gaan dat geleidelijk aan steeds meer wel.quote:

[..]

30% van de loonsom, en nee, voornamelijk huidig personeel. Je kunt babyboomers niet van alles de schuld geven.

Ik neem aan dat je geen inzicht hebt in de leeftijdsopbouw en salarisontwikkeling van de deelnemers aan de pensioenregeling van de multinational die je noemt. Maar multinational suggereert een 'normale' leeftijdsverdeling, m.a.w. relatief veel ouderen en multinational suggereert ook dat er qua salaris behoorlijk gestegen kan worden. Zeker ook in de jaren voorafgaand aan het pensioen, als 'cadeautje' / beloning.

Vooral bij een niet-gemitigeerde eindloon regeling kost dit handenvol geld i.v.m. de backservice die ik al noemde. Dus ik geef voorlopig nog steeds de baby boomers de schuld. Dat is mijn default instelling t.o.v. baby boomers. Schuldig tot anderszins bewezen.

--

Ik zie dat voor Shell geldt:

32,1% over de PG (= Pensioengevend salaris - Franchise) dat door Shell wordt betaald. Dit komt redelijk in de buurt van de 30% over de totale loonsom, omdat Shell behoorlijk betaalt en de franchise dus %ueel laag is.

De deelnemers zelf betalen trouwens ook nog wat: 2% over de PG tot 74.881 en 8% daarboven.

Shell gaat zie ik uit van een hele redelijke rendementsverwachting van 5.5% Misschien dat de premie daarom nu zo hoog is (geworden?).

Goud kan je niet bijdrukken

ik jat je quote als je het niet erg vindt!quote:

[..]

Jaja, we zijn allemaal puppets in het systeem, jeda-jeda-jeda...

"None are more hopelessly enslaved than those who falsely believe they are free."

Hoewel ik geen twintiger ben. Over dat appelig aankijken en geen actiebereidheid.quote:

Dat is dus het bizarre.

Een hoop mensen zeggen gewoon, nou als wij met pensioen gaan is er toch niks meer over.

Ze weten het dus wel en het lijkt wel of het ze niets uitmaakt.

Als je dan vraagt wat vind je daar nou van en waarom zou je dan nog wat afdragen staan ze je appelig aan te kijken.

Blijkbaar hebben ze het te goed en overzien de ze consequenties niet, de actiebereidheid is in ieder geval 0.

Je bent toch in veel bedrijven verplicht om deel te nemen? Of je zin hebt en of je erin gelooft of niet maakt allemaal niets uit. Voor mijn beleving is pensioenafdracht in al die collectieve toestanden hetzelfde als geld weggooien in een bodemloze put. Ik heb helemaal geen vertrouwen dat ik er ooit een cent voor terugkrijg. Maar de grenzelose betutteling geeft je als werknemer lang niet altijd keuzevrijheid (behalve dan de vrijheid om niet bij een bepaalde werkgever in dienst te treden)

Als dat het reële rendement is (na inflatie) dan is dat nog een tamelijk optimistische schatting, uitgaande van de huidige asset waarderingen.quote:

Shell gaat zie ik uit van een hele redelijke rendementsverwachting van 5.5% Misschien dat de premie daarom nu zo hoog is (geworden?).

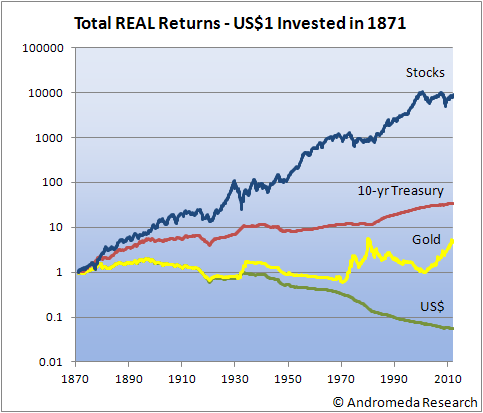

Het totale reel rendement van de best presterende asset groep (aandelen) in de afgelopen 140 jaar was ongeveer 6,6%. Maar de huidige waardering ligt 37% hoger dan de mediaan van de afgelopen 140 jaar, oftewel je koopt nu maar 1/1,37=0,73 keer zoweel winst met hetzelfde geld.

Zou je er vanuit gaan dat de winstgroei van bedrijven ongeveer gelijk blijft aan die van de afgelopen eeuw (bepaald geen pessimistische aanname gezien de enorme groei de afgelopen eeuw en de tegenwind die we in de toekomst krijgen zoals peak oil, afvlakkende bevolkingsgroei, etc) dan is 0,73*6,6=4,8% een wat meer realistische aanname. En dan ga je er nog vanuit dat al het kapitaal in aandelen wordt belegd, wat natuurlijk niet zo is.

Het ABP gaat dacht ik uit van 4%, wat ik een meer realistische schatting vind. Evengoed is die 5,5% natuurlijk nog steeds een stuk realistischer dan de lachwekkend hoge rendements aanname van vooral veel Amerikaanse pensioenfondsen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het is het verhaal van de kikker in pot met water die je langzaam verwarmd.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Commentaar overbodig.quote:'Overheid plunderde pensioenreserves ABP'

26 november 2010, 12:31 | ANP

HILVERSUM (AFN) - De overheid, de grootste werkgever van het land, heeft in de jaren negentig zo'n 25 miljard euro onttrokken aan de financiële reserves van het ambtenarenpensioenfonds ABP. Dat zegt Jean Frijns, oud-directeur Beleggingen van het ABP, in de televisierubriek KRO Reporter van zaterdagavond.

Jarenlang heeft de overheid volgens Frijns te weinig premie afgedragen aan het ABP. Bij de verzelfstandiging van het pensioenfonds in 1996 was de achterstand opgelopen tot zo'n 15 miljard euro, aldus Frijns, die van 1993 tot 2005 directeur beleggingen was. Volgens hem is de overheid daarmee medeverantwoordelijk voor de huidige financiële problemen van het ABP.

Frijns, tegenwoordig hoogleraar beleggingsleer aan de VU in Amsterdam, zegt verder dat ,,ook een groot deel van de vut-regeling'' door de overheid is gefinancierd met geld dat het ABP had gereserveerd voor de reguliere pensioenen. Daarmee zou een bedrag van 10 miljoen euro zijn gemoeid.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

zie hier de ware reden.quote:

Als je uitgaat van een gemiddeld rendement, maar in jaren van overrendement stopt met premiebetalen, kom je in jaren van onderrendement te kort.

Joh.

Maar het ernstigste is dat werknemers en vakbonden daar vrolijk mee accoord gegaan zijn. Als bestuur van pensioenfondsen hadden ze daar in de meeste gevallen genoeg mogelijkheden toe.

Ik weet het ook niet, maar volgens mij moet het iets te maken hebben met onmacht en egoïsme. De 20-ers die niet in de financiele wereld hun brood verdienen, zijn vooral bezig om hard te werken. Ze zien van afstand hoe banken en andere instellingen worden gered door de overheid. Hier spelen dus hogere machten.quote:

[..]

Het vreemde is dat ik tegenwoordig juist wel 20-ers hoor over dat ze het pensioenstelsel niet vertrouwen, dat ze no-fucking-way tot hun 70ste gaan werken en dat ze zelf wel een spaarpotje gaan aanleggen. Vroeger dachten 20-ers helemaal niet na over dat soort dingen. Het rare vind ik alleen dat het zich helemaal niet in activisme vertaalt. Men kijkt lijdzaam toe terwijl ze de miljardenschulden van babyboomers over zich uit krijgen gestort.

Aan de andere kant heb je mensen die in de financiele sector werken en die maken dankbaar gebruik van hun machtspositie, kortom: die hoeven zich niet druk te maken over hun pensioen.

Een en ander heeft onder meer te maken met een groeiend gat tussen arm (al is dat een zwaar woord voor NL) en rijk.

De rijken geven er niks om. De armen hebben de kracht niet om tegen het systeem in opstand te komen.

Wat moet je ook, als je een president bij de DNB hebt zitten die alles wat banken doen, vergoeilijkt? En wat moet er van vinden dat beleidsmakers constant de problemen bagataliseren? Kortom: wie spreek de waarheid en als je geen kenner bent, hoe weet je wie de waarheid spreekt?

Klopt, je bent in veel gevallen verplicht om deel te nemen.quote:Op vrijdag 26 november 2010 07:05 schreef caroline88 het volgende:

[..]

Hoewel ik geen twintiger ben. Over dat appelig aankijken en geen actiebereidheid.

Je bent toch in veel bedrijven verplicht om deel te nemen? Of je zin hebt en of je erin gelooft of niet maakt allemaal niets uit. Voor mijn beleving is pensioenafdracht in al die collectieve toestanden hetzelfde als geld weggooien in een bodemloze put. Ik heb helemaal geen vertrouwen dat ik er ooit een cent voor terugkrijg. Maar de grenzelose betutteling geeft je als werknemer lang niet altijd keuzevrijheid (behalve dan de vrijheid om niet bij een bepaalde werkgever in dienst te treden)

Stoppen met betalen is dus geen optie.

Mensen zouden zich echter wel kunnen uitspreken tegen wat er nu gebeurt door naar de vakbond te stappen of zich te verenigen in een politieke beweging.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

En dat is dan nog de Nederlandse overheid - was rond 2000 een aantal Nederlandse hoogleraren niet bezorgd dat ook Europa ooit een greep in de Nederlandse pensioenkassen zou doen? Of wacht - dat is feitelijk wat er nu al gaande is door de bailouts aan zwakke lidstaten..quote:

Toch deel ik zorgen als 'er blijft toch niets van mijn inleg over' niet, we hebben immers geen omslagstelsel (afgezien van de AOW). Wanneer het toekomstig rendement in de knel komt, wordt o.a. op de huidige uitkeringen bezuinigd zodat de inleg van de huidige deelnemers gespaard wordt.

Eensch. Ik was eigenlijk in de veronderstelling dat mijn pensioenfonds ook een omslagstelsel was maar dat blijkt niet zo te zijn.quote:

[..]

En dat is dan nog de Nederlandse overheid - was rond 2000 een aantal Nederlandse hoogleraren niet bezorgd dat ook Europa ooit een greep in de Nederlandse pensioenkassen zou doen? Of wacht - dat is feitelijk wat er nu al gaande is door de bailouts aan zwakke lidstaten..

Toch deel ik zorgen als 'er blijft toch niets van mijn inleg over' niet, we hebben immers geen omslagstelsel (afgezien van de AOW). Wanneer het toekomstig rendement in de knel komt, wordt o.a. op de huidige uitkeringen bezuinigd zodat de inleg van de huidige deelnemers gespaard wordt.

Wat SeLang stelt blijft natuurlijk wel een risico.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Had jij zelf ook niet lijdzaam je pensioen afgeschreven?quote:

[..]

Ik sta echt met verbazing ernaar te kijken hoe met name jongeren dit allemaal maar accepteren. Die worden opgezadeld met een astronomische staatsschuld, moeten de pensioenen van babyboomers betalen en voor zichzelf kunnen ze geen waarde opbouwen door het kunstmatig hooghouden van assetprijzen. Waar is de woedende menigte die het Binnenhof en Capitol Hill platbrandt?

Wat meespeelt is trouwens dat de generatie als zodanig misschien wel structureel meer neemt dan geeft, maar dat het verdomd lastig aanvoelt om de ouders die je zo liefdevol opgevoed hebben aan te pakken.

Vampire Romance O+

Ik heb nauwelijks pensioen ingelegd in NL (paar jaar). En het Engelse deel zit in een soort van beleggingsfonds dat gewoon echt van jezelf is op je 65ste en niet wordt gebruikt om anderen uit te betalen. Gewoon wat je hebt ingelegd + rendement, en je kunt zelf bepalen waar je het in belegt (momenteel uiteraard 100% cash). Natuurlijk kan de staat/babyboomers dat confisqueren, maar het is een te verwaarlozen bedrag vergeleken bij de spaarpot die ik in eigen beheer heb opgebouwd.quote:

[..]

Had jij zelf ook niet lijdzaam je pensioen afgeschreven?

En lijdzaam afgeschreven? Niet echt. Waarom denk je dat ik dit topic heb geopend? Sommige mensen zijn gewoon beter in vechten op de barricades, anderen zijn beter in het schrijven van stukjes om andere mensen bewust te maken van het probleem. En gezien de >10.000 views so far voor alleen al dit topic is de reikwijdte behoorlijk groot.

En last but not least: ik ben uitgestapt uit het systeem, betaal geen pensioenpremies meer en zorg voor mezelf.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zit gelukkig met hetzelfde Britse systeem, dus alles wordt belegd in fondsen van mijn keuze. Tegen de tijd dat ik met pensioen ga is het allemaal gewoon beschikbaar. En voor die tijd kan ik het er trouwens ook uit trekken.

"Winners never quit, 'cause quitters never win"

"Greedy people get rich, but pigs get slaughtered"

"Greedy people get rich, but pigs get slaughtered"

Dat kan ik dan weer niet voor m'n 65ste, anders haalde ik dat geld vandaag nog terug in eigen beheer. Al was het maar vanwege de beheervergoeding (een paar tienden % per jaar betalen om cash te beherenquote:

En voor die tijd kan ik het er trouwens ook uit trekken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dan denk ik dat ik je uitspraak verward heb met iets dat je ooit over je AOW gezegd hebt. Wat betreft dat al dan niet op de barricades; helaas geldt dat voor een heleboel mensen van onze generatie. Daarnaast is iedereen gewoon te druk met geld verdienen. Duidelijk geval vanquote:

[..]

Ik heb nauwelijks pensioen ingelegd in NL (paar jaar). En het Engelse deel zit in een soort van beleggingsfonds dat gewoon echt van jezelf is op je 65ste en niet wordt gebruikt om anderen uit te betalen. Gewoon wat je hebt ingelegd + rendement, en je kunt zelf bepalen waar je het in belegt (momenteel uiteraard 100% cash). Natuurlijk kan de staat/babyboomers dat confisqueren, maar het is een te verwaarlozen bedrag vergeleken bij de spaarpot die ik in eigen beheer heb opgebouwd.

En lijdzaam afgeschreven? Niet echt. Waarom denk je dat ik dit topic heb geopend? Sommige mensen zijn gewoon beter in vechten op de barricades, anderen zijn beter in het schrijven van stukjes om andere mensen bewust te maken van het probleem. En gezien de >10.000 views so far voor alleen al dit topic is de reikwijdte behoorlijk groot.

En last but not least: ik ben uitgestapt uit het systeem, betaal geen pensioenpremies meer en zorg voor mezelf.

Vampire Romance O+

Hans Hoogevorst van de AFM:

Als Hoogevorst dit al aangeeft, dan neem ik aan dat de politiek ook al ingelicht is???quote:De bestuursvoorzitter van de Autoriteit Financiele Markten (AFM) Hans Hoogervorst zegt dat pensioenfondsen en vakbonden de crisis 'bagatelliseren'. Bij onveranderd beleid zullen jongeren daar de dupe van worden, aldus Hoogervorst vrijdag in een interview met het actualiteitenprogramma EénVandaag.

Pensioenfondsen kunnen omvallen

Hoogervorst schetst een uiterst somber beeld over de toekomst: "Jongeren zullen niet meer kunnen rekenen op hetzelfde pensioen als hun ouders. Er gaat elk jaar een bedrag aan onverantwoorde subsidie van de jongeren naar de gepensioneerden dat de tegoeden van het pensioenfonds uitholt. Op een gegeven moment is dit proces niet meer omkeerbaar en leidt dit tot het failliet van het fonds. Jongeren kunnen uiteindelijk tegen een zeer hoge premie een uitgekleed pensioen krijgen. Dat is niet eerlijk."

Aanpassing rekenrente 'heilloze weg'

Volgens de AFM zou de dekkingsgraad van pensioenfondsen gemiddeld 130 procent moeten zijn om ook in de toekomst waardevaste pensioenen te kunnen uitkeren. Nu is de norm 105 procent, maar ook dat halen veel pensioenfondsen niet.

De oud-minister van Volksgezondheid haalt ook uit naar het parlement. De Tweede Kamer nam recentlijk een motie aan om de rekenrente voor pensioenfondsen te verhogen. Daarmee zouden de fondsen weer sneller aan hun verplichtingen kunnen voldoen. Hoogervorst: "Dat is een heilloze weg. Het zou mooi zijn als de tekorten per Kamermotie zouden zijn weg te werken, maar helaas zit de wereld niet zo eenvoudig in elkaar."

Mogelijk jarenlang 0 procent groei

Volgens de AFM-topman kan de rente nog jarenlang op het huidige, lage niveau blijven: "Het einde is nog lang niet in zicht. We gaan een lange periode van lage economische groei tegemoet van 1, misschien zelfs 0 procent." Volgens Hoogervorst hebben we te maken met een langdurige diepe schuldencrisis omdat er vooral in de Westerse wereld veel te veel geleend is.

Ik snap nog steeds niet dat hier niet gebruikt wordt gemaakt van dat systeem. Het klinkt ook zo logisch. Je eigen geld beheren dat je in de toekomst gebruikt.quote:

Ik zit gelukkig met hetzelfde Britse systeem, dus alles wordt belegd in fondsen van mijn keuze. Tegen de tijd dat ik met pensioen ga is het allemaal gewoon beschikbaar. En voor die tijd kan ik het er trouwens ook uit trekken.

Bedankt Hans.

maar draag je dan niet als individu het volledige langleven risico? Ik verwacht 75 te worden, maar wat als ik nou 80 word?quote:

[..]

Ik snap nog steeds niet dat hier niet gebruikt wordt gemaakt van dat systeem. Het klinkt ook zo logisch. Je eigen geld beheren dat je in de toekomst gebruikt.

Genoeg sparen.quote:

[..]

maar draag je dan niet als individu het volledige langleven risico? Ik verwacht 75 te worden, maar wat als ik nou 80 word?

Bedankt Hans.

Maar wat is genoeg? Uiteindelijk begrijp ik best dat mensen zich willen verzekeren tegen langleven risico. Een dergelijke verzekering heeft natuurlijk ook als voordeel dat je gebruik makend van het sterfterisico een groter rendement kan maken indien jij de gelukkige bent voor langleven.quote:

Op

Op Neemt niet weg dat de verplichting van het pensioenfonds in mijn ogen een slechte zaak is. Uiteindelijk moet ik zelf in staat zijn mijn risicobeheersing te doen. (Al lijkt me alle extra kosten als gevolg van individuele behandeling ipv collectief me ook niet wenselijk).

Ik ga zelf uit van een zodanig bedrag uit dat ik puur van het rendement kan leven zonder de inflatie gecorrigeerde waarde van het fonds aan te tasten (gemiddeld over lange termijn). Dat is een beetje overkill maar ik speculeer liever niet over hoe oud ik ga worden.quote:

Een alternatief is dat je je maximale leeftijd op bijv 120 jaar zet. Maar het maakt nieteens zo gek veel uit voor het rendement dat je moet halen of je de pot langzaam leegeet tot je 120ste of puur van het vruchtgebruik leeft. Werk dat maar eens uit in excel.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Behalve dan dat het vanavond om 22:35 uur op Nederland 2 wordt uitgezonden.quote:

quote:22.35-23.20 uur REPORTER

Onderzoeksjournalistiek programma,

aflevering:De toekomst van onze

pensioengelden.

KRO Reporter neemt ons pensioenstelsel

onder de loep.De pensioenfondsen roepen

dat ze nog nooit zo veel kapitaal in

kas hebben gehad,maar ze vertellen er

niet bij dat dat kapitaal de komende

jaren snel weer zal slinken als gevolg

van de vergrijzing.

Als we straks mogen stoppen met

werken,is er dan nog geld om onze oude

dag te bekostigen?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Dat is natuurlijk een goede methode. Hij is relatief duur natuurlijk, doordat je nu veel moet sparen (of moet sparen met een hoger risico) om op dat niveau te komen. Ook de andere manier blijft het punt staan dat je een hogere premie hebt dan bij het afdekken van een langleven risico.quote:

[..]

Ik ga zelf uit van een zodanig bedrag uit dat ik puur van het rendement kan leven zonder de inflatie gecorrigeerde waarde van het fonds aan te tasten (gemiddeld over lange termijn). Dat is een beetje overkill maar ik speculeer liever niet over hoe oud ik ga worden.

...

Ik kan me het overigens goed voorstellen dat die hogere premie geen bezwaar is omdat andere risico's natuurlijk kleiner zijn. Je bent niet overgeleverd aan het beleid van een bestuurder, je kan het geld zonder kosten onttrekken en je houdt sowieso een spaarpot over voor je nabestaanden, waardoor een overlijdensrisicoverzekering wellicht uitgespaard kan worden.

We verzekeren ons te veel, maar al dat gebash op producten die feitelijk prima zijn is wel vermoeiend.

Je kunt een lijfrenteverzekering afsluiten waarbij je dat spaargeld inlegt, en de verzekeraar een bepaalde levenslange maandelijke uitkering garandeert, ongeacht hoe oud je wordt.quote:

maar draag je dan niet als individu het volledige langleven risico? Ik verwacht 75 te worden, maar wat als ik nou 80 word?

Of op deze site:quote:

[..]

Ik ga zelf uit van een zodanig bedrag uit dat ik puur van het rendement kan leven zonder de inflatie gecorrigeerde waarde van het fonds aan te tasten (gemiddeld over lange termijn). Dat is een beetje overkill maar ik speculeer liever niet over hoe oud ik ga worden.

Een alternatief is dat je je maximale leeftijd op bijv 120 jaar zet. Maar het maakt nieteens zo gek veel uit voor het rendement dat je moet halen of je de pot langzaam leegeet tot je 120ste of puur van het vruchtgebruik leeft. Werk dat maar eens uit in excel.

http://www.derentenier.com/

Jammer dat de site geen rekening houdt met van vermogensheffing vrijgestelde groene beleggingen.quote:

Of op deze site:

http://www.derentenier.com/

Toch is het eigenlijk een tijdelijke "pijn" (al zal het wel een paar decennia duren), want met toenemende vergrijzing komen ook meer overlijdens. En het is misschien een beetje respectloos om het te zeggen,maar al die oudere mensen die overlijden hebben meestal ook bezittingen, en die gaan dus naar de jongere generatie.quote:

[..]

Behalve dan dat het vanavond om 22:35 uur op Nederland 2 wordt uitgezonden.

[..]

moet je wel zeker weten dat die verzekeraar blijft bestaan..... helemaal afdekken kun je nooit.quote:

[..]

Je kunt een lijfrenteverzekering afsluiten waarbij je dat spaargeld inlegt, en de verzekeraar een bepaalde levenslange maandelijke uitkering garandeert, ongeacht hoe oud je wordt.

leuke site trouwensquote:

[..]

Of op deze site:

http://www.derentenier.com/

ik kwam laatst ook een link tegen voor een site waa rje gratis acuariele berekeningen kunt maken, zodat je ook zou kunnen terugrekenen, incl. gebruik making van sterftetabellen, zal eens kijken of ik die kan vinden en of dat wat is

wat is dan de rendements verwachting die je hanteert? Op iets boven 1% netto rendement kom je niet zover (tenzij je een heeeeeel laag bestedingspatroon hebtquote:

[..]

Ik ga zelf uit van een zodanig bedrag uit dat ik puur van het rendement kan leven zonder de inflatie gecorrigeerde waarde van het fonds aan te tasten (gemiddeld over lange termijn). Dat is een beetje overkill maar ik speculeer liever niet over hoe oud ik ga worden.

PS: en of je alleen voor jezelf hoeft te zorgen of ook iets wil achterlaten voor kinderen is natuurlijk ook een inmens verschil, ook qua flexabiliteit.

Ik ga uit van 3,5% gemiddeld over lange termijn. Ik verwacht dat getal ergens in de toekomst nog wat te kunnen verhogen (naar bijv 5%) bij een forse beurscrisis maar niet in het huidige bubble klimaat.quote:

wat is dan de rendements verwachting die je hanteert?

Over de afgelopen 3 jaar ben ik ongeveer in balans, met een surplus in 2008 en een deel van 2009 en een klein tekort in 2010. Weliswaar staat er evenveel geld op m'n rekening als begin van het jaar maar er is wel een kleine positieve inflatie geweest. En in £ gerekend heb ik uiteraard een surplus, maar ik gebruik de euro als rekeneenheid.

[ Bericht 10% gewijzigd door SeLang op 28-11-2010 12:27:37 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat komt vanzelf wel een keer. Jij dacht toch niet werkelijk dat al die staatsschulden ooit door de jongeren van nu terugbetaald gaan worden? Het wordt hyperinflatie (maar voorlopig eerst nog deflatie) of een woedende menigte. En waarschijnlijk allebei. Heb gewoon een beetje geduld.quote:

[..]

Ik sta echt met verbazing ernaar te kijken hoe met name jongeren dit allemaal maar accepteren. Die worden opgezadeld met een astronomische staatsschuld, moeten de pensioenen van babyboomers betalen en voor zichzelf kunnen ze geen waarde opbouwen door het kunstmatig hooghouden van assetprijzen. Waar is de woedende menigte die het Binnenhof en Capitol Hill platbrandt?

[ Bericht 0% gewijzigd door Garagedeur op 28-11-2010 12:47:08 ]

5% nettorendement en bovenop inflatie?quote:

[..]

Ik verwacht dat getal ergens in de toekomst nog wat te kunnen verhogen (naar bijv 5%) bij een forse beurscrisis maar niet in het huidige bubble klimaat.

we don't let bygones be bygones we buy guns and squeeze like a python until the night come typical flow to keep you n*ggas on the tip of your toes lo and behold make your temple explode

Yep. Dat is geen onrealistische schatting als je kunt instappen met 35-40% korting ten opzichte van de mediaan van de afgelopen eeuw, een waardering die in 7 van de laatste 10 decennia op enig moment beschikbaar is geweest. Maar op de huidige bubble niveaus is het niet realistisch en zelfs met 3,5% neem ik een voorschotje op de toekomst imo (net als alle pensioenfondsen die zonder uitzondering van nog veel hogere rendementen uitgaan).quote:

[..]

5% nettorendement en bovenop inflatie?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zeer goede uitzending van Reporter is hier terug te zien.

Echt, je bloed gaat ervan koken.

Echt, je bloed gaat ervan koken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Yep hoge inflatie, hyperinflatie van >100% per dag lijkt mij sterk maar tientallen % per jaar niet, is waar veel jongeren vanuit gaan. Voor hun is dat eigenlijk ook helemaal niet zo erg. Hun hoge schulden (studieschuld, veel te dure hypotheek) vallen weg en hun loon corrigeert zichzelf wel op termijn.quote:

[..]

Dat komt vanzelf wel een keer. Jij dacht toch niet werkelijk dat al die staatsschulden ooit door de jongeren van nu terugbetaald gaan worden? Het wordt hyperinflatie (maar voorlopig eerst nog deflatie) of een woedende menigte. En waarschijnlijk allebei. Heb gewoon een beetje geduld.

Al het opgebouwde kapitaal van de babyboomers verdwijnt vanzelf omdat er niet genoeg mensen zijn die het werk, wat zij denken te kunnen kopen van hun geld, te doen. Als 100 bejaarden allemaal 1000 euro overhebben om hun rollator te repareren gaat vanzelf de prijs omhoog. Hoeveel moeten ze straks wel niet betalen voor een beetje zorg als zij al het geld hebben en de werkende bevolking schaars is en alleen maar schulden heeft?

Ik vraag me echt af in hoeverre de ECB e.d. dat proces kunnen tegengaan.

One good thing about music. When it hits you feel no pain.

Bizar... wat een opeenstapeling van stommiteiten en nog mooi weer blijven spelen ook.quote:

Zeer goede uitzending van Reporter is hier terug te zien.

Echt, je bloed gaat ervan koken.

Komop hoe moeilijk kan het zijn om een pensioenfonds te beheren?

Gewoon de liquidatiewaarde van de aandelen buiten beschouwing laten en zoals jij zegt alleen kijken naar toekomstige kasstromen, daarnaast naar wat je uit moet keren en daarnaar handelen.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Minder risico en meer rendement?quote:

Zeer goede uitzending van Reporter is hier terug te zien.

Echt, je bloed gaat ervan koken.

Vrouwen.

Bedankt Hans.

Als ze bedoelt dat ze de posities in MBS gaat afbouwen kan ik het nog begrijpen, dat scheelt een hoop afschrijvingenquote:

[..]

Minder risico en meer rendement?

Vrouwen.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

http://reporter.kro.nl/ui(...)27_pensioenroof.aspx

Deze uitzending vertelt ons dat het er niet al te best voor staat.

Deze uitzending vertelt ons dat het er niet al te best voor staat.

1. Eerst alles ontkennen en sussende woorden, kortom alles onder controle

2. Iedereen die dicht bij de waarheid komt, belachelijk maken

3. Nadat de bom gebarsten is, meewarig het hoofd schudden en aangeven dat je al lang van te voren had gewaarschuwd dat het zo niet verder door kon gaan en het wel fout moest gaan

4. Presenteren van een watervast, geheel vernieuwd systeem, dat wel betekent dat u en ik meer moeten betalen, maar alle problemen uit het verleden gaat oplossen

Een 4 stappenplan dat van toepassing is op alle fuck-ups.

2. Iedereen die dicht bij de waarheid komt, belachelijk maken

3. Nadat de bom gebarsten is, meewarig het hoofd schudden en aangeven dat je al lang van te voren had gewaarschuwd dat het zo niet verder door kon gaan en het wel fout moest gaan

4. Presenteren van een watervast, geheel vernieuwd systeem, dat wel betekent dat u en ik meer moeten betalen, maar alle problemen uit het verleden gaat oplossen

Een 4 stappenplan dat van toepassing is op alle fuck-ups.

Los daarvan vraag ik me meer af in hoeverre je de regering verantwoordelijk kan houden voor de huidige situatie als door Lubbers er miljarden uit die pensioenfondsen zijn verdwenen.quote:Op zondag 28 november 2010 17:18 schreef fedsingularity het volgende:

[..]

Bizar... wat een opeenstapeling van stommiteiten en nog mooi weer blijven spelen ook.

Komop hoe moeilijk kan het zijn om een pensioenfonds te beheren?

Gewoon de liquidatiewaarde van de aandelen buiten beschouwing laten en zoals jij zegt alleen kijken naar toekomstige kasstromen, daarnaast naar wat je uit moet keren en daarnaar handelen.

Lol. Ik ben die docu aan het kijken en als eerste in beeld zijn een paar kinderen te zien met daaronder de tekst "pietje en Sarah willen een toekomst" en uiteraard ook de excuusnegertjes met "rashid en Yasin willen een toekomst" . Dus ik denk "begint goed door de gevolgen voor de kinderen te laten zien  "

"

Bleek het een Stop Aids Now reclame te zijn

Bleek het een Stop Aids Now reclame te zijn

Wel een beetje kinderachtig en dom zelfs van die reporter om te stellen dat de beslissing om het fonds minder tegen rentedalingen te verzekeren een onjuiste beslissing is geweest, met de onderliggende redenatie dat "de rentes al 20 jaar lang dalen".

Ik heb ook naar de docu gekeken en vind dit een prima beeld geven (sluit dus aan bij mijn ervaringen). Enige wat ik jammer vind is dat zo'n nadruk wordt gelegd op die rente-hedge. Het besluit om te niet te hedgen is natuurlijk achteraf verkeerd gebleken, maar ze doen daar net alsof daarmee de hele strijd is verloren. Als ze wel 100% hadden gehedged dan was achteraf de kritiek gekomen dat ze het geld voor de kosten van deze hedge over de balk hadden gegooid.

Dat deel waarin het afromen aan de orde komt. Hulde!

Dat deel waarin het afromen aan de orde komt. Hulde!

Dat was inderdaad erg zwak. Bovendien gaat het dan om totaal verschillende tijdframes. Het verbaasde me dan ook dat die man die aanval dat niet gemakkelijk pareerde.quote:

Wel een beetje kinderachtig en dom zelfs van die reporter om te stellen dat de beslissing om het fonds minder tegen rentedalingen te verzekeren een onjuiste beslissing is geweest, met de onderliggende redenatie dat "de rentes al 20 jaar lang dalen".

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Daar ben ik het helemaal mee eens. Bovendien gaat dat over verschillende tijdframes. Maar in het algemeen kun je een fondsbeheerder niet verwijten dat hij af en toe een beslissing neemt die verkeerd uitpakt. Zo gaat dat nu eenmaal met beleggen. Zolang die beslissing maar met weloverwogen argumenten is genomen. En ik heb geen enkele reden om daar in dit geval aan te twijfelen.quote:

Enige wat ik jammer vind is dat zo'n nadruk wordt gelegd op die rente-hedge. Het besluit om te niet te hedgen is natuurlijk achteraf verkeerd gebleken, maar ze doen daar net alsof daarmee de hele strijd is verloren.

Maar dat afromen en premie holidays, dat is gewoon crimineel.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat verbaasde mij dus ook. Ging allemaal wat zwakjes en stroefjes.quote:

[..]

Dat was inderdaad erg zwak. Bovendien gaat het dan om totaal verschillende tijdframes. Het verbaasde me dan ook dat die man die aanval dat niet gemakkelijk pareerde.

Denk dat ie ook wel een beetje verrast was. Terwijl z'n opmerking erover "een goede beslissing die verkeerd uitpakte" mijn inziens terecht isquote:

[..]

Dat verbaasde mij dus ook. Ging allemaal wat zwakjes en stroefjes.

dat is wel iets wat werkgevers, werknemers en vakbonden samen gedaan hebben. Werknemers en vakbonden zitten in de besturen van al die pensioenfondsen, en vonden het maar al te best om premiebetalingen in te ruilen voor meer loon.quote:

Dat blijft natuurlijk het grote probleem. Als je mensen echt controle geeft over hun pensioen, spenderen ze het allemaal voor hun 65e. We zijn helaas niet allemaal even rationeel, sommige mensen moet gewoon tegen zichzelf beschermd worden. Maar goed, dan krijg je weer het volgende kwaad: semi-overheids instellingen bestuurd door baby-boomers zonder economische onderlegging...

"Winners never quit, 'cause quitters never win"

"Greedy people get rich, but pigs get slaughtered"

"Greedy people get rich, but pigs get slaughtered"

Ik wilde ook niet suggereren dat dat de schuld is van pensioenfondsen.quote:

[..]

dat is wel iets wat werkgevers, werknemers en vakbonden samen gedaan hebben. Werknemers en vakbonden zitten in de besturen van al die pensioenfondsen, en vonden het maar al te best om premiebetalingen in te ruilen voor meer loon.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik vond die "terugstortingen in het moederbedrijf" ook schokkend: eigenlijk is dat je uitgestelde loon (pensioenpremie) afgepakt zien worden door de werkgever...

Overigens zijn de belangen van de mensen duidelijk:

- die riskmanager is eigenlijk de autoverkoper: zegt wat er mis is, maar diezelfde fondsen zijn wel zijn opdrachtgever

- die ABP beleggingsdirecteur wijst de schuld naar de overheid (25 mld. terkort aan gestorte premies). Dat het beleggingsbeleid in de hoogtijdagen in zijn handen waren (1993-2005) geeft al wel aan dat hém ook fouten zijn toe te rekenen...

- die fondsdirecteuren waren gewoon naïef en waarschijnlijk ook incompetent

- die dame van het ABP was helemaal schokkend: "onze deelnemers hebben het niet begrepen, dus hebben wij het niet goed uitgelegd". Fraaie boel: verplicht premie afdragen en daarna zeggen "jij - premiebetaler - hebt nooit begrepen dat er risico's zijn...

De enige dame die goed was, was Joanne Kellerman (DNB). Die wist haar kant van het verhaal tenminste goed uit te leggen (goede persvoorlichting en mediatraining).

Overigens zijn de belangen van de mensen duidelijk:

- die riskmanager is eigenlijk de autoverkoper: zegt wat er mis is, maar diezelfde fondsen zijn wel zijn opdrachtgever

- die ABP beleggingsdirecteur wijst de schuld naar de overheid (25 mld. terkort aan gestorte premies). Dat het beleggingsbeleid in de hoogtijdagen in zijn handen waren (1993-2005) geeft al wel aan dat hém ook fouten zijn toe te rekenen...

- die fondsdirecteuren waren gewoon naïef en waarschijnlijk ook incompetent

- die dame van het ABP was helemaal schokkend: "onze deelnemers hebben het niet begrepen, dus hebben wij het niet goed uitgelegd". Fraaie boel: verplicht premie afdragen en daarna zeggen "jij - premiebetaler - hebt nooit begrepen dat er risico's zijn...

De enige dame die goed was, was Joanne Kellerman (DNB). Die wist haar kant van het verhaal tenminste goed uit te leggen (goede persvoorlichting en mediatraining).

Als alles op jou afkomt, zit jij op de verkeerde baan.

Mensen,

Het is toch duidelijk dat de jongeren van tegenwoordig zich niet interesseren voor hun pensioen.

Ik verwacht ook niet dat ik überhaupt ook AOW krijg of dat er een vastgesteld pensioenleeftijd nog zal zijn.

Vind het al jammer dat ik gedwongen word via de werkgever pensioenpremie af te dragen. De pensioenfondsen zijn niet heel competent en je stelt jezelf bloot

aan fraude en andere irregulatiteiten. Bovendien, als je wel eens gaat switchen van werkgever (baan voor het leven bestaat bijna niet meer) kost je dat onwijs veel pensioengeld aan kosten.

Dont trust the government, ga voor jezelf sparen.

Neem een deposito en/of beleg in Aziatische beurzen.

Het is toch duidelijk dat de jongeren van tegenwoordig zich niet interesseren voor hun pensioen.

Ik verwacht ook niet dat ik überhaupt ook AOW krijg of dat er een vastgesteld pensioenleeftijd nog zal zijn.

Vind het al jammer dat ik gedwongen word via de werkgever pensioenpremie af te dragen. De pensioenfondsen zijn niet heel competent en je stelt jezelf bloot

aan fraude en andere irregulatiteiten. Bovendien, als je wel eens gaat switchen van werkgever (baan voor het leven bestaat bijna niet meer) kost je dat onwijs veel pensioengeld aan kosten.

Dont trust the government, ga voor jezelf sparen.

Neem een deposito en/of beleg in Aziatische beurzen.

Beleggen in Aziatische beursem, daar ben je nu echt een beetje te laat mee. Alhoewel, Japan is misschien een optie. Misschien.quote:

Mensen,

Het is toch duidelijk dat de jongeren van tegenwoordig zich niet interesseren voor hun pensioen.

Ik verwacht ook niet dat ik überhaupt ook AOW krijg of dat er een vastgesteld pensioenleeftijd nog zal zijn.

Vind het al jammer dat ik gedwongen word via de werkgever pensioenpremie af te dragen. De pensioenfondsen zijn niet heel competent en je stelt jezelf bloot

aan fraude en andere irregulatiteiten. Bovendien, als je wel eens gaat switchen van werkgever (baan voor het leven bestaat bijna niet meer) kost je dat onwijs veel pensioengeld aan kosten.

Dont trust the government, ga voor jezelf sparen.

Neem een deposito en/of beleg in Aziatische beurzen.

Dat lijkt me een vooroordeel, in de VS zijn maar weinig mensen die hun 401k voortijdig plukken. Je betaalt daar dan ook veel meer inkomstenbelasting over dan wanneer je het na je 65e doet, en ook de beschermde status van pensioentegoeden bij persoonlijke faillissementen zorgt ervoor dat dat geld blijft staan. Wat mij van groter belang lijkt, is of mensen verplicht zijn een deel van hun inkomen in hun pensioen te stoppen, zoals wel voor veel werknemers maar bv niet voor zelfstandigen geldt. Ik ken de cijfers niet maar ik vermoed dat veel zelfstandigen nauwelijks iets opbouwen, zeker in deze tijd niet.quote:

Dat blijft natuurlijk het grote probleem. Als je mensen echt controle geeft over hun pensioen, spenderen ze het allemaal voor hun 65e.

Je interesseert je niet voor een pensioen maar tegelijk verwacht je ook geen AOW?quote:

Mensen,

Het is toch duidelijk dat de jongeren van tegenwoordig zich niet interesseren voor hun pensioen.

Ik verwacht ook niet dat ik überhaupt ook AOW krijg of dat er een vastgesteld pensioenleeftijd nog zal zijn.

Vind het al jammer dat ik gedwongen word via de werkgever pensioenpremie af te dragen. De pensioenfondsen zijn niet heel competent en je stelt jezelf bloot

aan fraude en andere irregulatiteiten. Bovendien, als je wel eens gaat switchen van werkgever (baan voor het leven bestaat bijna niet meer) kost je dat onwijs veel pensioengeld aan kosten.

Dont trust the government, ga voor jezelf sparen.

Neem een deposito en/of beleg in Aziatische beurzen.

Ik kan met juist niet voorstellen dat AOW helemaal verdwijnt. Er zullen altijd ouderen komen zonder pensioen die ook in levensonderhoud voorzien moeten worden.Of je moet hier ook van die Walmart greeters krijgen...

One good thing about music. When it hits you feel no pain.

dat is waarom in Azie als je antwoord geen kinderen te hebben, je de verongeruste vraag krijgt: don't you need children?quote:

[..]

Je interesseert je niet voor een pensioen maar tegelijk verwacht je ook geen AOW?

Ik kan met juist niet voorstellen dat AOW helemaal verdwijnt. Er zullen altijd ouderen komen zonder pensioen die ook in levensonderhoud voorzien moeten worden.Of je moet hier ook van die Walmart greeters krijgen...

Waarom zou je kinderen nodig hebben? Dood ga je toch, het enige wat je nodig hebt is een plek om Seppuku te plegen als je tijd gekomen is.quote:

[..]

dat is waarom in Azie als je antwoord geen kinderen te hebben, je de verongeruste vraag krijgt: don't you need children?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

De verzorgingsstaat zal worden ontmanteld. Daarbij hoort ook de AOW.quote:

[..]

Je interesseert je niet voor een pensioen maar tegelijk verwacht je ook geen AOW?

Ik kan met juist niet voorstellen dat AOW helemaal verdwijnt. Er zullen altijd ouderen komen zonder pensioen die ook in levensonderhoud voorzien moeten worden.Of je moet hier ook van die Walmart greeters krijgen...

Ook al blijft ie bestaan, dan zal ie in reële koopkracht nauwelijks iets voorstellen.

Japan, Vietnam, Indonesie, India.quote:

[..]

Beleggen in Aziatische beursem, daar ben je nu echt een beetje te laat mee. Alhoewel, Japan is misschien een optie. Misschien.

Beleg in aziatische landen die qua democratie nog iets voorstellen (ipv China).

Genoeg potentie nog omhoog. Je moet ook kijken over een periode van 20 a 30 jaar.

Buy on the dip.

momenteel komt 60% van de AOW uitkeringen uit de ontvangen premie en de grote grijze golf moet nog komen.quote:

[..]

Ik kan met juist niet voorstellen dat AOW helemaal verdwijnt.

Das alle jongeren zullen hun hele leven betalen voor de ouderen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

voor de goede orde, en misschien geheel onWesters: ook zonder AOW doe ik dat, hoor. Stel voor voor zeg, voor je ouders zorgen, waarom zouden we.....?quote:

[..]

momenteel komt 60% van de AOW uitkeringen uit de ontvangen premie en de grote grijze golf moet nog komen.

Das alle jongeren zullen hun hele leven betalen voor de ouderen

Vaak denk ik toch dat we aardig aan het doorslaan zijn in ons egoisme....

beter maar zorgen voor een verse generatie jongeren dan hequote:

[..]

momenteel komt 60% van de AOW uitkeringen uit de ontvangen premie en de grote grijze golf moet nog komen.

Das alle jongeren zullen hun hele leven betalen voor de ouderen

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Ja, wacht maar hoe het er over tien jaar voorstaat hierquote:Op dinsdag 30 november 2010 19:11 schreef Dinosaur_Sr het volgende:

[..]

voor de goede orde, en misschien geheel onWesters: ook zonder AOW doe ik dat, hoor. Stel voor voor zeg, voor je ouders zorgen, waarom zouden we.....?

Vaak denk ik toch dat we aardig aan het doorslaan zijn in ons egoisme....

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Als de AOW wordt afgeschaft, resteert alleen Bijstand voor ouderen (net als in de VS waar veel ouderen van social security leven). Daarbij geldt een vermogenstoets, dus je zou dan eerst je eigen pensioenvoorziening, je huis etc moeten opeten voordat je voor een uitkering in aanmerking komt (met verder dus als gevolg dat je kinderen niets meer erven).

Wat mij betreft mogen ze nu al voor de AOW een vermogens- en inkomenstoets invoeren: bijvoorbeeld zodanig dat als je een pensioen hebt van 1,5x modaal of een vermogen van 3 ton (liquidatiewaarde van huis, levensverzekeringen e.d. inbegrepen), je geen AOW krijgt.

Wat mij betreft mogen ze nu al voor de AOW een vermogens- en inkomenstoets invoeren: bijvoorbeeld zodanig dat als je een pensioen hebt van 1,5x modaal of een vermogen van 3 ton (liquidatiewaarde van huis, levensverzekeringen e.d. inbegrepen), je geen AOW krijgt.

Je wil de mensen die hebben gespaard straffen ten opzichte van de mensen die er alles doorheen jagen. Er zijn genoeg mensen die gekozen hebben aanvullend te sparen voor het pensioen. Dat is een nutteloze investering geweest.quote:

Wat mij betreft mogen ze nu al voor de AOW een vermogens- en inkomenstoets invoeren: bijvoorbeeld zodanig dat als je een pensioen hebt van 1,5x modaal of een vermogen van 3 ton (liquidatiewaarde van huis, levensverzekeringen e.d. inbegrepen), je geen AOW krijgt.

Uiteindelijk worden de spaarders altijd benadeeld ten opzichte van de mensen die onbehoorlijk met hun geld omgaan. Daar kan je het immers niet meer vanaf pakken.

er is al een groeiende groep mensen met aow in de bijstand hoor. je bent niet de eerste die dit bedacht heeft...quote:

Als de AOW wordt afgeschaft, resteert alleen Bijstand voor ouderen (net als in de VS waar veel ouderen van social security leven). Daarbij geldt een vermogenstoets, dus je zou dan eerst je eigen pensioenvoorziening, je huis etc moeten opeten voordat je voor een uitkering in aanmerking komt (met verder dus als gevolg dat je kinderen niets meer erven).

Wat mij betreft mogen ze nu al voor de AOW een vermogens- en inkomenstoets invoeren: bijvoorbeeld zodanig dat als je een pensioen hebt van 1,5x modaal of een vermogen van 3 ton (liquidatiewaarde van huis, levensverzekeringen e.d. inbegrepen), je geen AOW krijgt.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Nee. Niemand betaalt of spaart voor zijn eigen AOW want het is een omslagstelsel: de huidige werkenden betalen de huidige gepensioneerden. Ik vind het onzin om AOW te geven aan mensen die het niet nodig hebben. Mensen die gespaard hebben als aanvulling op de AOW, en die er sowieso warmpljes bijzitten, zouden hooguit kunnen zeggen dat als ze geweten hadden dat hun AOW gekort zou worden, ze méér gespaard zouden om er nóg warmer bij te zitten. Daar heb ik geen boodschap aan.quote:

Je wil de mensen die hebben gespaard straffen ten opzichte van de mensen die er alles doorheen jagen. Er zijn genoeg mensen die gekozen hebben aanvullend te sparen voor het pensioen. Dat is een nutteloze investering geweest.

Zonder ingrepen in de (steeds meer onbetaalbaar wordende) AOW bestaat de kans dat hij op termijn afgeschaft of afgebouwd wordt, waardoor mensen die hem echt nodig hebben, hem niet meer krijgen en op de bijstand moeten terugvallen, waarbij ze alles wat ze hebben opgebouwd kwijtraken. En dat wil ik dus niet.[/quote]

Hoe bedoel je - AOW is meer dan Bijstand, dus iemand met volledige AOW zal toch nooit Bijstand krijgen? De enige mij bekende groep die geen volledige AOW krijgt zijn mensen die niet van hun 15e-65e onafgebroken in Nederland hebben gewoond.quote:

er is al een groeiende groep mensen met aow in de bijstand hoor. je bent niet de eerste die dit bedacht heeft...

Het zou betekenen dat mensen die gespaard hebben dan netto geen cent meer krijgen dan mensen die niet gespaard hebben, m.a.w. dat de mensen die gespaard hebben dat geld net zo goed in de wc hadden kunnen gooien. Dat lijkt mij nou niet bepaald rechtvaardig en ook geen goed signaal om af te geven aan wie nu werkt.quote:

[..]

Nee. Niemand betaalt of spaart voor zijn eigen AOW want het is een omslagstelsel: de huidige werkenden betalen de huidige gepensioneerden. Ik vind het onzin om AOW te geven aan mensen die het niet nodig hebben. Mensen die gespaard hebben als aanvulling op de AOW, en die er sowieso warmpljes bijzitten, zouden hooguit kunnen zeggen dat als ze geweten hadden dat hun AOW gekort zou worden, ze méér gespaard zouden om er nóg warmer bij te zitten. Daar heb ik geen boodschap aan.

Ik zou zeggen dat je niet verder moet gaan dan de AOW verlagen tot bijstandsniveau en de belastingvoordelen voor gepensioneerden afschaffen.

[ Bericht 2% gewijzigd door #ANONIEM op 01-12-2010 00:35:06 ]

Ik ben het wel eens met DVR, zij het dat je boven een bepaald bedrag steeds meer van je AOW moet inleveren. Anders naai je inderdaad de welwillende en bewustlevende mensen. Bijvoorbeeld: vanaf bedrag x moet je elke euro daarboven een halve euro aftrekken van de AOW.

aow is lang niet altijd meer dan bijstand hoor. ligt maar net aan de situatie (denk aan weduwvrouwen, allochtonen, etc...). de svb heeft er zelfs een speciaal loket vboor: http://www.svb.nl/int/nl/wwb/index.jspquote:

[..]

Hoe bedoel je - AOW is meer dan Bijstand, dus iemand met volledige AOW zal toch nooit Bijstand krijgen? De enige mij bekende groep die geen volledige AOW krijgt zijn mensen die niet van hun 15e-65e onafgebroken in Nederland hebben gewoond.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

en wat dacht je van al die getrouwde mensen waarvan de partner niet werkt (huisvrouw, werkeloos, dingen)?

sorrie dames en heren. met aow ben je niet direct binnen op je oude dag.

sorrie dames en heren. met aow ben je niet direct binnen op je oude dag.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh