Welkom 'het vernieuwde' Huizenmarkt topic! De plek waar de huizenmarkt besproken wordt in al haar facetten, van huren tot kopen, van nieuwbouw tot renovatieproject en van woningbouwvereniging tot vastgoedmagnaten. Wat is het beste moment om te kopen? Is kopen überhaupt nog wel verstandig? Wat gaan de hypotheekrentes doen en wat gebeurt er met de HRA? Wat doen de woningbouwverenigingen en wanneer is iets "scheefhuren"? Wat gaan de gevolgen van de vergrijzing worden? Op al deze vragen en meer zijn de antwoorden (goed of fout) hier te vinden.

Bron van boven- en onderstaand plaatje: https://www.dnb.nl/nieuws(...)-2020/dnb389563.jsp#

Voorgaande delen:

Topicreeks: AEX: Huizenmarkt Topic

Bereken hier de prijsontwikkeling per provincie (of in de G4).

[ Bericht 6% gewijzigd door Leandra op 31-10-2020 11:01:48 ]

Eens even kijken wat er nu in de OP kan, suggesties?

Waar de huizenmarkt besproken wordTquote:Op zaterdag 31 oktober 2020 10:24 schreef Leandra het volgende:

Hmmz... na 7 jaar zijn de plaatjes een beetje dood

Eens even kijken wat er nu in de OP kan, suggesties?

Ugh... die was wel erg.... dat ik die niet aangepakt heb toen ik nog blauw wasquote:Op zaterdag 31 oktober 2020 10:28 schreef maily het volgende:

[..]

Waar de huizenmarkt besproken wordT

Ik ga eens op zoek naar het achterliggende AFM-rapport.

Gaat dat om woonlasten of woningprijzen?quote:

Interessant artikel en grafiekje vanochtend in het FD. Als je de huidige huizenprijzen corrigeert voor inflatie is er 'maar' een prijsstijging van 12% ten opzichte van 2003. Ten opzichte van het besteedbaar inkomen zijn huizen op dit moment zelf 4% goedkoper dan 17 jaar geleden (en nog meer ten opzichte van de vorige piek in 2008).

[ afbeelding ]

Ik ga eens op zoek naar het achterliggende AFM-rapport.

De prijzen.quote:

[..]

Gaat dat om woonlasten of woningprijzen?

Voor woonlasten heb je dan ook nog het voordeel van een lage rente (maar wel "verplichte" aflossing en minder aflossingsvrij zoals in 2003)... huizen zijn nu naar mijn mening vandaag de dag erg betaalbaar, mits je een hypotheek kunt krijgen (en zolang de rente laag is/blijft).quote:

De netto maandlasten voor een hypotheek van een ton inclusief aflossing zijn op dit moment niet of nauwelijks hoger dan de nettomaandlasten van een ton aan aflossingsvrije hypotheek 15 jaar geleden.quote:

[..]

Voor woonlasten heb je dan ook nog het voordeel van een lage rente (maar wel "verplichte" aflossing en minder aflossingsvrij zoals in 2003)... huizen zijn nu naar mijn mening vandaag de dag erg betaalbaar, mits je een hypotheek kunt krijgen (en zolang de rente laag is/blijft).

En toen vonden veel mensen de woonlasten ook zo betaalbaar dat de huizenprijzen stegen en stegen. Alleen volgde kort daarop de kredietcrisis.quote:

[..]

De netto maandlasten voor een hypotheek van een ton inclusief aflossing zijn op dit moment niet of nauwelijks hoger dan de nettomaandlasten van een ton aan aflossingsvrije hypotheek 15 jaar geleden.

Het feit dat mensen nu aflossen maakt dat risico kleiner. Laat onverlet dat een stijging in de hypotheekrente forse gevolgen gaat hebben voor de huizenmarkt.

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.quote:

Laten ze eens beginnen met de huurinkomsten van husjesmelkers in box 1 te belasten. Dan gaat heel veel schelen.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Dat mag nu ook. Je mag een aflossingsvrije hypotheek nemen. Er is nu ook een toename van de mixen.quote:

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

[..]

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Maar wel met fiscale nadelen en zonder positieve gevolgen voor het maximaal te lenen bedrag. Als je de fiscale nadelen nou eens zou afschaffen (En dan hoef je niet een terug naar de gekkigheid van voor 2013, bijv. 'je mag de hypotheekrente van elke hypotheekvorm, maar wel alleen voor een bedrag alsof het een anuďteitenhypotheek is').quote:

[..]

Dat mag nu ook. Je mag een aflossingsvrije hypotheek nemen. Er is nu ook een toename van de mixen.

En dan het maximale hypotheekbedrag baseren op het uitgavenpatroon van de hypotheekgever en de daadwerkelijke maandlasten in plaats van een 'one-size-fits-all'-nibud sommetje.

Negatieve gevolgen voor het maximaal te lenen bedrag zelfs.quote:

[..]

Maar wel met fiscale nadelen en zonder positieve gevolgen voor het maximaal te lenen bedrag. Als je de fiscale nadelen nou eens zou afschaffen (En dan hoef je niet een terug naar de gekkigheid van voor 2013, bijv. 'je mag de hypotheekrente van elke hypotheekvorm, maar wel alleen voor een bedrag alsof het een anuďteitenhypotheek is').

En dan het maximale hypotheekbedrag baseren op het uitgavenpatroon van de hypotheekgever en de daadwerkelijke maandlasten in plaats van een 'one-size-fits-all'-nibud sommetje.

Wij konden met een volledig annuďtaire hypotheek vorig jaar meer lenen dan wanneer we het aflossingsvrije deel dat uit 2012 stamde lieten herleven.

Overigens vind ik het prima, als iemand en deel aflossingsvrij heeft dan mag van mij het recht op HRA volledig vervallen, maar goed, dat zou bij aflossingsvrije hypotheken imho sowieso moeten vervallen.

Vanuit een macro-economisch perspectief snap dat streven naar 100% aflossing niet zo goed. Een zekere mate van aflossing is absoluut zinvol, zowel voor het individu als voor de maatschappij als geheel, omdat het de markt minder gevoelig maakt voor pieken en dalen. Maar het volledig aflossingen leidt imho vooral tot het oppotten van geld in stenen dat ergens anders in de economie veel meer zou opleveren.quote:

[..]

Overigens vind ik het prima, als iemand en deel aflossingsvrij heeft dan mag van mij het recht op HRA volledig vervallen, maar goed, dat zou bij aflossingsvrije hypotheken imho sowieso moeten vervallen.

Aflossingsvrij icm HRA heeft het hele HRA-systeem dat al 100 jaar bestond in minder dan 30 jaar naar de filistijnen geholpen.quote:

[..]

Vanuit een macro-economisch perspectief snap dat streven naar 100% aflossing niet zo goed. Een zekere mate van aflossing is absoluut zinvol, zowel voor het individu als voor de maatschappij als geheel, omdat het de markt minder gevoelig maakt voor pieken en dalen. Maar het volledig aflossingen leidt imho vooral tot het oppotten van geld in stenen dat ergens anders in de economie veel meer zou opleveren.

Dus als je aflossingsvrij wilt lenen dat moet je dat wat mij betreft zelf weten, maar ik vind dat er dan geen recht op HRA zou moeten zijn, want het is funest voor het HRA-systeem, het is puur misbruik van het systeem.

Het oude systeem was dat het lenen maximaal stimuleerde. Dat hoeft dan ook weer niet. Je zou het systeem wel zo kunnen maken dat je qua hypotheekrenteaftrek geen voor- of nadeel ondervindt van de hypotheekvorm. Dus bijvoorbeeld iedereen aftrek alsof het een annuďtaire hypotheek is, ongeacht de werkelijk hypotheekvorm. Bij een aflossingsvrije hypotheek heb je dan elk jaar minder aftrek maar ook geen voor of nadeel t.o.v. een annuďteitenhypotheek.quote:

[..]

Aflossingsvrij icm HRA heeft het hele HRA-systeem dat al 100 jaar bestond in minder dan 30 jaar naar de filistijnen geholpen.

Dus als je aflossingsvrij wilt lenen dat moet je dat wat mij betreft zelf weten, maar ik vind dat er dan geen recht op HRA zou moeten zijn, want het is funest voor het HRA-systeem, het is puur misbruik van het systeem.

Het huidige systeem leidt onvermijdelijk over (30-(2021-2013)=)22 jaar tot topics over bejaarden die van de gekkigheid niet weten wat ze met het geld moeten en starters die op een houtje bijten.

Ja, ik snap wel wat je bedoelt, maar ik ben het er niet mee eens.quote:

[..]

Het oude systeem was dat het lenen maximaal stimuleerde. Dat hoeft dan ook weer niet. Je zou het systeem wel zo kunnen maken dat je qua hypotheekrenteaftrek geen voor- of nadeel ondervindt van de hypotheekvorm. Dus bijvoorbeeld iedereen aftrek alsof het een annuďtaire hypotheek is, ongeacht de werkelijk hypotheekvorm. Bij een aflossingsvrije hypotheek heb je dan elk jaar minder aftrek maar ook geen voor of nadeel t.o.v. een annuďteitenhypotheek.

Het huidige systeem leidt onvermijdelijk over (30-(2021-2013)=)22 jaar tot topics over bejaarden die van de gekkigheid niet weten wat ze met het geld moeten en starters die op een houtje bijten.

Aflossingsvrije hypotheken hebben imho zo'n schade aan het HRA-systeem gedaan dat ik vind dat het recht op HRA simpelweg zou moeten komen te vervallen bij een aflossingsvrije hypotheek.

Dat het ook annuďtair verrekend kan worden snap ik, maar dat kan de BD al niet bij een annuďtaire hypotheek, laat staan bij een aflossingsvrije, maar dan blijft staan dat ik het recht op HRA bij een aflossingsvrije hypotheek ongewenst vind, en dat vooral gebaseerd op het misbruik van de HRA waar de aflossingsvrije hypotheek voor staat.

Gewoon geen recht meer; wie nog recht op HRA wil hebben sluit maar over naar annuďtair.

Overigens vind ik wel dat banken daar aan mee moeten werken en dat niet onmogelijk moeten maken door hoge boetes voor het voortijdig omzetten.

Let's agree to disagree...quote:

[..]

Ja, ik snap wel wat je bedoelt, maar ik ben het er niet mee eens.

Aflossingsvrije hypotheken hebben imho zo'n schade aan het HRA-systeem gedaan dat ik vind dat het recht op HRA simpelweg zou moeten komen te vervallen bij een aflossingsvrije hypotheek.

Dat het ook annuďtair verrekend kan worden snap ik, maar dat kan de BD al niet bij een annuďtaire hypotheek, laat staan bij een aflossingsvrije, maar dan blijft staan dat ik het recht op HRA bij een aflossingsvrije hypotheek ongewenst vind, en dat vooral gebaseerd op het misbruik van de HRA waar de aflossingsvrije hypotheek voor staat.

Gewoon geen recht meer; wie nog recht op HRA wil hebben sluit maar over naar annuďtair.

Overigens vind ik wel dat banken daar aan mee moeten werken en dat niet onmogelijk moeten maken door hoge boetes voor het voortijdig omzetten.

Geen probleem, daar zijn discussies immers voor: het uitwisselen van ideeën..... je hoeft het niet met elkaar eens te worden als je elkaar en elkaars mening maar gewoon respecteert.quote:

[..]

Let's agree to disagree...Op die laatste zin na dan

50%, 30 jaar inflatie. Dat is dus maar een fractie van je huidige hypotheeklasten, zelfs bij de huidige minimale inflatie hooguit 20%.quote:

50% aflossingsvrij is onder deze rentestanden gewoon prima, mits je dit over 30 jaar nog kunt betalen.

Zonder een uitspraak te willen doen over het pensioenstelsel over 30 jaar of de AOW zou dit in het niet moeten vallen bij de andere vaste lasten.

Met al die ontzagwekkende hoeveelheid aan miljarden Q.E.D. Zitten we nog steeds met een extreem lage rente ipv de inflatie steeg. Daar zijn ze mee gestopt... Ik zie de rente komende jaren eerder nog meer dalen en negatief worden. Alhoewel we niet weten wat covid doet en al die steunpakketten die vrijwel rechtstreeks aan de burger gegeven wordenquote:

[..]

En toen vonden veel mensen de woonlasten ook zo betaalbaar dat de huizenprijzen stegen en stegen. Alleen volgde kort daarop de kredietcrisis.

Het feit dat mensen nu aflossen maakt dat risico kleiner. Laat onverlet dat een stijging in de hypotheekrente forse gevolgen gaat hebben voor de huizenmarkt.

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.quote:

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

[..]

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden.

Ze kunnen voor huizen tot een bepaald bedrag ook gewoon de huisvestingsvergunning weer invoeren; volgens mij hebben sommige steden die nog voor sociale huur, maar in de jaren 70/80 was het heel gewoon dat je een huisvestingsvergunning moest hebben om een huis te kunnen kopen, dan kon je dus met 3 keer modaal geen goedkoop huisje of flatje kopen.quote:

[..]

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.

Ik zie niet direct het probleem van investeerders die huizen verhuren, de excessen daargelaten. Ook in huurhuizen wonen mensen, netto verdwijnt er geen enkele woning van de markt.quote:

[..]

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.

Ik denk ook dat het juist gezond is als een zeker percentage van de woningmarkt vrije huurwoningen zijn. Ik heb ook eens een periode van een jaar tussen twee koophuizen in gehad en toen was het wel erg prettig dat er een vrije sector was.

Omdat het een overheveling van geld van arm naar rijk is.quote:

[..]

Ik zie niet direct het probleem van investeerders die huizen verhuren, de excessen daargelaten. Ook in huurhuizen wonen mensen, netto verdwijnt er geen enkele woning van de markt.

Ik denk ook dat het juist gezond is als een zeker percentage van de woningmarkt vrije huurwoningen zijn. Ik heb ook eens een periode van een jaar tussen twee koophuizen in gehad en toen was het wel erg prettig dat er een vrije sector was.

Het zorgt momenteel voor zeer vervelende effecten.

Mijn vader kon begin jaren 70 een stuk landbouwgrond van ca 12000m2 kopen. Ik geloof voor iets van 6.000 gulden. Omdat dit toch wel veel was vroeg hij een buurman om allebei de helft te kopen. Die wilde dat niet, want hij ging binnenkort een kleurentelevisie kopen! Die waren toen ongeveer ook 3000 gulden. Uiteindelijk heeft hij het samen met een andere buurman gekocht.quote:

Interessant artikel en grafiekje vanochtend in het FD. Als je de huidige huizenprijzen corrigeert voor inflatie is er 'maar' een prijsstijging van 12% ten opzichte van 2003. Ten opzichte van het besteedbaar inkomen zijn huizen op dit moment zelf 4% goedkoper dan 17 jaar geleden (en nog meer ten opzichte van de vorige piek in 2008).

[ afbeelding ]

Ik ga eens op zoek naar het achterliggende AFM-rapport.

Hij heeft toen een bouwvergunning aangevraagd en gekregen (veel handjeklap in die tijd op het platteland, paar pilsjes aan de wethouder met de carnaval en het was geregeld).

Toen twee jaar gebouwd. ‘S avonds graven en metselen terwijl de buurman naar zijn kleurentelevisie zat te kijken.

Nu is dat huis met de grond erbij anderhalf miljoen waard. Mijn vader was gewoon leraar. Een leraar zou zoiets tegenwoordig nooit alleen kunnen kopen. Toen ook niet, maar er waren wel alternatieven.

Ik zou daar geen rekening mee proberen te houden. De kans is dat de markt nog een hele tijd zo blijft en al die tijd kun jij dan niet verder.quote:

Ik durf als starter gewoon niet te kopen nu. De hele huizenmarkt is gekkenwerk, en ik verwacht dat het ooit eens flink gaat inklappen. Dat kan toch niet anders met de aanstaande economische crisis.

Trouiwens ben jij op dit moment een van weinigen die rekening houden met een serieuze daling. En dat is juist wat mij zorgen baart (niet met betrekking tot jou maar met betrekking tot de markt).

ALS men het vertrouwen in fiat geld verliest, dan MOET de rente omhoog , de fiat Valuta heeft er nu een serieuze concurrent bij ,de zeer waardevaste Bitcoinquote:

[..]

Ik zou daar geen rekening mee proberen te houden. De kans is dat de markt nog een hele tijd zo blijft en al die tijd kun jij dan niet verder.

Trouiwens ben jij op dit moment een van weinigen die rekening houden met een serieuze daling. En dat is juist wat mij zorgen baart (niet met betrekking tot jou maar met betrekking tot de markt).

Met de Bitcoin heb je geen rente meer nodig

in 2022 stapt iedereen in de Bitcoin , op de dag van de heilige Salarius om er geleidelijk weer uit te stappen gedurende de maand

We hebben nu ook Bitcoin ETF he

Ergens moet toch de rekening van corona komen. Kan me niet voorstellen dat deze prijzen gaan aanhouden als mensen ontslagen gaan worden of kosten worden beperkt.quote:

[..]

Ik zou daar geen rekening mee proberen te houden. De kans is dat de markt nog een hele tijd zo blijft en al die tijd kun jij dan niet verder.

Trouiwens ben jij op dit moment een van weinigen die rekening houden met een serieuze daling. En dat is juist wat mij zorgen baart (niet met betrekking tot jou maar met betrekking tot de markt).

Daarbij komt dat alles wat ik kán kopen binnen 1 dag weg is, en gewoon in verhouding heel duur is t.o.v. 5 jaar geleden.

Dat was in Den Haag nog het geval tot niet zo lang geleden. In ieder geval toen ik een huis ging kopen. In 2010.quote:

[..]

Ze kunnen voor huizen tot een bepaald bedrag ook gewoon de huisvestingsvergunning weer invoeren; volgens mij hebben sommige steden die nog voor sociale huur, maar in de jaren 70/80 was het heel gewoon dat je een huisvestingsvergunning moest hebben om een huis te kunnen kopen, dan kon je dus met 3 keer modaal geen goedkoop huisje of flatje kopen.

Kon je met een hoog salaris geen goedkoop huisje kopen.

Oh ja, dat heb ik ook gehad. Maar om de vergunning aan te kunnen vragen moest je dan wel weer je getekende koopcontract hebben. Dus je tekende eerst een koopcontract en pas daarna kreeg je een keer te horen of je er wel mag wonenquote:

[..]

Dat was in Den Haag nog het geval tot niet zo lang geleden. In ieder geval toen ik een huis ging kopen. In 2010.

Kon je met een hoog salaris geen goedkoop huisje kopen.Vond het maar raar.

een voorlopig koopcontract en daarin stond dat voorbehoudquote:

[..]

Oh ja, dat heb ik ook gehad. Maar om de vergunning aan te kunnen vragen moest je dan wel weer je getekende koopcontract hebben. Dus je tekende eerst een koopcontract en pas daarna kreeg je een keer te horen of je er wel mag wonen

Heeft Den Haag sinds 1 1/2 jaar ook voor de middelhuur. Maar totaal verkeerd toegepast omdat ze uitgaan van woningwaarderingspunten. Daardoor is middelhuur nu al snel 900-1300 euro omdat er onder de 900 eigenlijk amper een huurhuis te vinden is (of je moet een studio willen huren). 900 euro zou dan nog redelijk zijn voor middelhuur maar je ziet al snel dat je uitkomt in de prijsklasse 1200-1300 euro terwijl je dan 'maar' maximaal 70.000 euro mag verdienen als je samenwoont.quote:

[..]

Ze kunnen voor huizen tot een bepaald bedrag ook gewoon de huisvestingsvergunning weer invoeren; volgens mij hebben sommige steden die nog voor sociale huur, maar in de jaren 70/80 was het heel gewoon dat je een huisvestingsvergunning moest hebben om een huis te kunnen kopen, dan kon je dus met 3 keer modaal geen goedkoop huisje of flatje kopen.

Zit je er net boven dan mag je gerust 1400 euro plus neertellen voor een huurhuis dat nog steeds niet heel ruim is. Huurmarkt in Den Haag is er in ieder geval niet beter op geworden die huisvestingvergunning.

Als voorbeeld. Dit mag je dus wel huren met een inkomen onder de 70k

https://www.funda.nl/huur(...)rnin-lohmanlaan-108/

https://www.funda.nl/huur(...)44-amandelstraat-61/

Mede veroorzaakt door de ontwikkelingen op de huizenmarkt natuurlijk dat de prijzen zo hoog liggen maar Den Haag jaagt iedereen met een inkomen net boven de door hun gestelde grens naar nog duurdere woningen. De betaalbaarheid of het meer bereikbaar maken van huurwoningen is in ieder geval niet verbeterd door die vergunning.

Hoe dan ook is het reguleren van de vrije sector iets wat voorbij gaat aan het principe van de vrije sector.

Als je dan al iets wil reguleren zou je de huurgrens tussen vrije sector en sociale huur moeten optrekken zodat de sociale huur onder hetzelfde regime valt. Maar dan kom je weer in aanvaring met andere wetgeving.

1400eur huur:

Huisvestingsvergunning verplicht.

Maximaal bruto jaarinkomen incl. vakantiegeld ¤ 60.036,-- bij 1 persoon, of ¤ 70.036,-- bij 2 personen of meer.

Dus komt zo'n beetje neer dat je 50% van je inkomen meteen al kwijt bent en dan de rest nog en als je een beetje meer verdiend mag je het niet eens huren... wat een beleid.

Inderdaad zeg, 60k bruto is 40k netto oid? Ben je dan bijna 17k aan huur kwijt. En dan zit je dus op de max van die inkomensgrensquote:

Wow.. hier had ik echt nog nooit van gehoord wat hierboven wordt uitgelicht. Wat een praktijken daar in Den Haag:

1400eur huur:

Huisvestingsvergunning verplicht.

Maximaal bruto jaarinkomen incl. vakantiegeld ¤ 60.036,-- bij 1 persoon, of ¤ 70.036,-- bij 2 personen of meer.

Dus komt zo'n beetje neer dat je 50% van je inkomen meteen al kwijt bent en dan de rest nog en als je een beetje meer verdiend mag je het niet eens huren... wat een beleid.

Is de ondergrondse maffia die komt boven, Cocaďne geldquote:

Ik ben ondertussen maar gestopt als starter naar mijn zoektocht voor een koophuis. Het is voor mij nutteloos om constant tussen mijn werk door bezichtigingen te doen, 12% over te bieden om vervolgens een afwijzing van mijn bod te ontvangen omdat iemand zonder voorbehoud van financiering heeft geboden.

En als ik niet verkeerd reken scheelt koop tov huur letterlijk 10k netto per jaar.. Dat is toch enorm veel geld.

Dat is dus het kutte, je kunt er ook niet tegenop sparen. Ten eerste omdat je door de hogere uitgaven daar minder geld voor hebt, ten tweede omdat de rente niks is (maar wel vrh) en ten derde zijn het jaar daarop de huizenprijs met een veelvoud van het bedrag wat je wel gespaard hebt duurder gewordenquote:

Blij dat ik een dak boven mijn hoofd heb zeg.. Wat een verhalen.

En als ik niet verkeerd reken scheelt koop tov huur letterlijk 10k netto per jaar.. Dat is toch enorm veel geld.

Heb wel te doen hoor met de mensen die tussen wal en schip vallen. >50% van je inkomsten kwijt aan woonlasten en min of meer vast zitten.

Ik was een tijdje actief aan het zoeken in een populaire stad en echt heel veel ging al zonder voorbehoud van financiering weg. Dan moet je bod wel heel veel aantrekkelijker zijn om dan gekozen te worden.quote:

Ik ben ondertussen maar gestopt als starter naar mijn zoektocht voor een koophuis. Het is voor mij nutteloos om constant tussen mijn werk door bezichtigingen te doen, 12% over te bieden om vervolgens een afwijzing van mijn bod te ontvangen omdat iemand zonder voorbehoud van financiering heeft geboden.

Is door hun ook meer dan de vraagprijs geboden. Dat is allemaal leuk, maar geen zekerheid en het kan ook nog wel een half jaar duren dus wellicht hebben zij dan geen interesse meer, dus ik laat me de kop niet gek maken, maar leuk is het wel.

Mijn vorige huis heb ik in 2017 binnen 24 uur nadat het online kwam verkocht. Toen ik tegen de mekalaar zei dat ik dat nu niet weer zag gebeuren zei hij, ik denk dat ze in de rij staan voor dit huis en het gaat voor meer weg dan wat je vraagt, en ik denk dat het geen 24 uur duurt.

Dus ja, ik heb goede hoop, maar ja, verkopen zal het issue niet zijn. Iets vinden wat me zint daarentegen....

Nee, wij gaan groter wonen. Dat kan prima qua hypotheek, en de overwaarde gebruik ik dan of om te verbouwen of de hypotheek naar beneden te brengen.quote:

Al die gekte is alleen leuk als je kleiner gaat wonen of in verweggistan ofzo..

Maar dan ben je van plan in een minder gewild gebied te gaan wonen of ga je veel meer betalen voor je nieuwe huis dan voor je huidige?quote:

[..]

Nee, wij gaan groter wonen. Dat kan prima qua hypotheek, en de overwaarde gebruik ik dan of om te verbouwen of de hypotheek naar beneden te brengen.

Als je huidige huis in waarde stijgt dan doet je toekomstige dat waarschijnlijk ook, was mijn punt iig.

Ik snap dat dat je punt is maar sinds de aankoop van dit huis heb ik 2 keer promotie gemaakt, als je her zo wil noemen, dus er is gewoon op.financieel gebied meer mogelijk. Nou, als ik dat combineer met de theoretische overwaarde van dit huis breng ik die hypotheek weer terug naar beneden, dus verhoudingsgewijs ga ik minder betalen, tenminste, als alles zo samenvalt zoals ik het hoop, natuurlijk geholpen ook door de lagere rente.quote:

[..]

Maar dan ben je van plan in een minder gewild gebied te gaan wonen of ga je veel meer betalen voor je nieuwe huis dan voor je huidige?

Als je huidige huis in waarde stijgt dan doet je toekomstige dat waarschijnlijk ook, was mijn punt iig.

Nu nog kijken of ik die theorie ook nog een keer waar kan maken. Dat is toen ik mijn vorige huis verkocht en naar dit huis ging ook gelukt, dus het zou dan ene herhaling van zetten zijn. Maar, theorie is leuk, maar het is dat, theorie.

juistquote:

Al die gekte is alleen leuk als je kleiner gaat wonen of in verweggistan ofzo..

met zoiets

Daar stuur ik m e hond nog niet op af

https://finance.yahoo.com/quote/BTC-USD?p=BTC-USD

:quality(50)/cdn-kiosk-api.telegraaf.nl/71b3629c-840b-11eb-a06d-02c309bc01c1.jpg)

[ Bericht 14% gewijzigd door michaelmoore op 14-03-2021 00:50:16 ]

Me hond, nee dat wordt serieus genomen.quote:

[..]

juist

met zoiets

Daar stuur ik m e hond nog niet op af

https://finance.yahoo.com/quote/BTC-USD?p=BTC-USD

[ afbeelding ]

Het is vooral de lage rente icm overwaarde op het oude huis dat mogelijkheden biedt.quote:

Al die gekte is alleen leuk als je kleiner gaat wonen of in verweggistan ofzo..

Als je nog vastzit aan 4% rente en je komt door de overwaarde op je oude huis nu in de 60-70% LTV categorie dan kun je tegen dezelfde lasten behoorlijk ruimer gaan wonen.

Maar goed, dat geldt vooral als je een annuďtaire hypotheek hebt, als je al jaren maximaal graait met een aflossingsvrije hypotheek zal het voordeel kleiner zijn, zowel het voordeel van de overwaarde als van de maandelijkse lasten.

Lekker man, aflossingsvrije hypotheek met een rente percentage dat lager is dan je box 3 belasting.quote:

[..]

Het is vooral de lage rente icm overwaarde op het oude huis dat mogelijkheden biedt.

Als je nog vastzit aan 4% rente en je komt door de overwaarde op je oude huis nu in de 60-70% LTV categorie dan kun je tegen dezelfde lasten behoorlijk ruimer gaan wonen.

Maar goed, dat geldt vooral als je een annuďtaire hypotheek hebt, als je al jaren maximaal graait met een aflossingsvrije hypotheek zal het voordeel kleiner zijn, zowel het voordeel van de overwaarde als van de maandelijkse lasten.

Men wilt gewoon rendement voor zijn investering. Als men met minder rendement akkoord gaat is men bereid meer te betalen voor de asset...quote:

[..]

Omdat het een overheveling van geld van arm naar rijk is.

Het zorgt momenteel voor zeer vervelende effecten.

De contravariabele is gewoon extra huizen bouwen. Met die lagere benodigde rendement voor die objecten drukt dat juist de huren.

Te weinig woningen bouwen / immigratie duwt gewoon de prijzen omhoog. Thats it.

Dan blijft het effect ongewenst.quote:

[..]

Men wilt gewoon rendement voor zijn investering. Als men met minder rendement akkoord gaat is men bereid meer te betalen voor de asset...

De contravariabele is gewoon extra huizen bouwen. Met die lagere benodigde rendement voor die objecten drukt dat juist de huren.

Te weinig woningen bouwen / immigratie duwt gewoon de prijzen omhoog. Thats it.

ik snap het principe er achter wel.

Welk principe doel je op? Dat mensen rendement willen voor het geld dat ze sparen? Lijkt me niet ongewenst.quote:

[..]

Dan blijft het effect ongewenst.

ik snap het principe er achter wel.

Nee dat mensen steeds afhankelijker worden van beleggers en commerciële partijen voor hun woonruimte.quote:

[..]

Welk principe doel je op? Dat mensen rendement willen voor het geld dat ze sparen? Lijkt me niet ongewenst.

Vast wel maar hangt af van de lokatie denk ik. Stagnatie voor lange tijd is ook een mogelijkheid natuurlijk.quote:

Is het nu nog handig om te kopen? Met deze absurde huisprijzen? Ik kijk soms naar de prijzen en weet heel zeker dat die huizen het écht niet waard zijn als ik kijk naar de staat van een huis, isolatie, energielabel, dat soort dingen. Ik kan me niet voorstellen dat dit een stijgende lijn blijft hebben; ooit moet er toch een soort correctie komen?

Iedereen die geen paar ton cash heeft, is afhankelijk van beleggers en commerciële partijen. In het ene geval ga je naar een commerciële bank voor een hypotheek en draag jij de risico's van marktwaardeschommelingen en onderhoud. In het andere geval huur je en draagt de commerciële belegger deze risico's en vraagt daarvoor een risicovergoeding.quote:

[..]

Nee dat mensen steeds afhankelijker worden van beleggers en commerciële partijen voor hun woonruimte.

Sterk gereguleerd en dat is financiering en dan heb je eigendom (marktschommelingen of niet).quote:

[..]

Iedereen die geen paar ton cash heeft, is afhankelijk van beleggers en commerciële partijen. In het ene geval ga je naar een commerciële bank voor een hypotheek en draag jij de risico's van marktwaardeschommelingen en onderhoud. In het andere geval huur je en draagt de commerciële belegger deze risico's en vraagt daarvoor een risicovergoeding.

Daar hadden we tot ca 12 jaar geleden woningcorporaties voor.

Ik denk al een paar jaar dat we op de top zitten, maar elk jaar blijkt het nog een beetje gekker te kunnenquote:

Is het nu nog handig om te kopen? Met deze absurde huisprijzen? Ik kijk soms naar de prijzen en weet heel zeker dat die huizen het écht niet waard zijn als ik kijk naar de staat van een huis, isolatie, energielabel, dat soort dingen. Ik kan me niet voorstellen dat dit een stijgende lijn blijft hebben; ooit moet er toch een soort correctie komen?

quote:

[..]

Nee dat mensen steeds afhankelijker worden van beleggers en commerciële partijen voor hun woonruimte.

Wat is het nu? Afhankelijk van commerciële partijen of sterk gereguleerd?quote:

[..]

Sterk gereguleerd en dat is financiering en dan heb je eigendom (marktschommelingen of niet).

Daar hadden we tot ca 12 jaar geleden woningcorporaties voor.

[ Bericht 28% gewijzigd door #ANONIEM op 22-03-2021 08:48:54 ]

Dat kan goed samen gaan.quote:

[..]

Wat is het nu? Afhankelijk van commerciële partijen of sterk gereguleerd?

Het is in mijn ogen een tegenstellingquote:

Dat kan maar dat is het niet.quote:

[..]

Het is in mijn ogen een tegenstelling

Bij beleggen is hier een keer onderzoek naar gedaan tussenquote:

Is het nu nog handig om te kopen? Met deze absurde huisprijzen? Ik kijk soms naar de prijzen en weet heel zeker dat die huizen het écht niet waard zijn als ik kijk naar de staat van een huis, isolatie, energielabel, dat soort dingen. Ik kan me niet voorstellen dat dit een stijgende lijn blijft hebben; ooit moet er toch een soort correctie komen?

- gewoon instappen

- niet beleggen

- het perfecte moment kiezen

gewoon beleggen kwam bij elk onderzoek het beste uit de bus op de lange termijn (>20 jaar). Dit heb ik uit een beleggen voor dummies boek.

Voor huizen kopen kan je eigenlijk hetzelfde zeggen behalve dat je in een situatie kan komen dat je verplicht wordt gesteld om te verkopen. Dat risico zal je zelf moeten inschatten.

Daarnaast is huren alleen voor arme mensen of rijke mensen te betalen.

Behoudens een grote crisis zal je niet snel een grote terugval zien. De komende jaren neemt het tekort aan woningen alleen maar toe en zal daarna ook niet snel afnemen.quote:

Is het nu nog handig om te kopen? Met deze absurde huisprijzen? Ik kijk soms naar de prijzen en weet heel zeker dat die huizen het écht niet waard zijn als ik kijk naar de staat van een huis, isolatie, energielabel, dat soort dingen. Ik kan me niet voorstellen dat dit een stijgende lijn blijft hebben; ooit moet er toch een soort correctie komen?

Het instapmoment is verder ook niet zo boeiend. Natuurlijk zou het fijn zijn om in te stappen tijdens een correctie maar timen van de markt is gewoon ontzettend moeilijk, zo niet onmogelijk. Als je de maandlasten kan dragen en je niet van plan bent om snel weer te verkassen is er niks mis met nu kopen.

De rente stagneert, een klein voorteken dat de bodem op dat gebied waarschijnlijk bereikt is. Als je nu koopt is dat tegen de laagste rente ooit. Dat is veel meer van invloed op je lasten dan de hoge woningprijzen.

Een woning van 400.000 euro kost tegen een rente van 1,5% (10 jaar vast, 100% woningwaarde) 'maar' 6.000 euro aan rente per jaar

Als je dat vergelijkt met een woning van 300.000 euro gekocht in 2011 tegen minimaal 4% rente was je toen het dubbele kwijt aan rentelasten terwijl de aflossingscomponent in de tussentijd niet verdubbeld is. Zelfs als je uitgaat van een woningwaarde van 250.000 euro had je alsnog 10.000 euro aan rentelasten gehad.

Een woning die 10 jaar terug 250.000 euro kostte en vastgezet werd tegen de toenmalige laagste rente kostte dus veel meer aan rentelasten dan een woning van 400.000 euro nu. Totale verschil in maandlast zal door de gestegen aflossingscomponent kleiner zijn maar de meer dan halvering van de rente in de laatste 10 jaar heeft wel een grote invloed gehad op de huizenprijzen. Je woont nu in ieder geval niet veel duurder en soms zelfs goedkoper voor vergelijkbare woningen t.o.v. 10 jaar terug. In de tussentijd is de huurmarkt wel geëxplodeerd, de maandlasten van een vrije sector huurwoning t.o.v. 10 jaar terug zijn al snel 50% meer terwijl je er niks voor terug krijgt.

Politieke partijen doen niets en willen er niets aan doen, want mensen die aan de spreekwoordelijke knoppen mogen draaien profiteren er zelf van.

Zolang de kapitaalmarktrentes zo laag blijven gaat er weinig veranderen de komende tijd. Schulden aangaan blijft aantrekkelijk, zeker met de aankomende inflatie dankzij de ECB's en FEDjes van deze wereld

@sjorsie, door de woningmarkt struggles ben ik vorig jaar ook begonnen met maandelijks beleggen. Vast niet de enige

Heb jij een werkend plan? Het zal er meer aan liggen dat de politiek ook geen snelle oplossing heeft.quote:

Politieke partijen doen niets en willen er niets aan doen, want mensen die aan de spreekwoordelijke knoppen mogen draaien profiteren er zelf van.

Tsja wat is werkend?:quote:

[..]

Heb jij een werkend plan? Het zal er meer aan liggen dat de politiek ook geen snelle oplossing heeft.

- Eigen woning naar Box 3. Wel een ander percentage per asset class, om eigenaren niet teveel te belasten. Echter heeft dit wel een dempend effect. Ook is Box 3 eerlijker voor huurders/beter voor de huurmarkt.

- Misschien een rekenrente gebruiken om hypotheekbedrag te bepalen.

- Tweede inkomen minder meetellen.

- Overdrachtsbelasting terug?

- Rijk meer regie, gemeentes minder. Niet woningbeleid obv begroting maar obv wat is daadwerkelijk nodig.

- Biedingsproces inzichtelijk maken en betere regulering van de makelaarsbranche. Het is nu teveel een cowboy sector die zijn eigen vlees keurt en teveel vriendjespolitiek kent.

- Het aantal woningen dat particuliere investeerders mogen opkopen voor verhuur maximeren. Niks mis met particuliere beleggers die pandjes opkopen voor verhuur, echter de schaal waarop dit gebeurt kan best wat regulering gebruiken. Immers, als je er al veel hebt is financiering van de eerstvolgende steeds eenvoudiger.

- Zelfbewoningsplicht nieuwbouw

- Minder intensieve veehouderij -> meer (stikstof) ruimte beschikbaar voor bouw

- Werken in de bouw, installaties etc aantrekkelijker maken. Hoe? Geen idee, ga met die partijen in gesprek. Het loon mag zeker omhoog daar. We hebben ze ook hard nodig om al die woningen te verduurzamen. Of is men in Den Haag van plan weer gastarbeiders te importeren?

- Misschien minder immigratie, maar ik weet niet wat het effect daarvan is. Is ook erg populistisch.

Edit: bijna vergeten, maar de verzorgingshuizen weer terugbrengen! Ouderen zitten nu steeds vaker alleen thuis of komen alleen thuis te zitten in de toekomst doordat de partner vroegtijdig overlijdt. Je moet niet alleen naar het begin, maar ook naar het einde van de doorstroomketen kijken.

[ Bericht 6% gewijzigd door appeleibanaan op 22-03-2021 13:25:55 ]

Ja men heeft een slot op het eind van de woon carričre gezet door in 2010 de bejaardenhuizen te sluiten , mijn moeder was de laatste die in 2012 haar kamer in het huis verliet overleden op 96 jaarquote:

[..]

Edit: bijna vergeten, maar de verzorgingshuizen weer terugbrengen! Ouderen zitten nu steeds vaker alleen thuis of komen alleen thuis te zitten in de toekomst doordat de partner vroegtijdig overlijdt. Je moet niet alleen naar het begin, maar ook naar het einde van de doorstroomketen kijken.

Ze had daar 22 jaar met heel veel plezier gewoond

De zachte uitstroom is toen geblokkeerd, ikzelf en iedereen van mijn vrienden en siblings woont alleen of met twee in een heel groot huis

Dat heeft men op willen lossen door het bouwen van een tijdelijke mantelzorg woning in de achtertuin toe te staan , echter dat is een VVD maatregel en voor weinigen mogelijk of gewenst

Als je gaat samenwonen met een ander dan krijg je allebei een korting van 400 euro netto per maand , dus dat ga je niet doen

Van sommigen gaat er een nieuwe vriend emigreren en dan wonen ze beurtelings in Nederland en beurtelings in het buitenland

[ Bericht 4% gewijzigd door michaelmoore op 22-03-2021 14:45:27 ]

Geef je daar de voorkeur aan of zou je graag anders willen wonen?quote:

[..]

Ja men heeft een slot op het eind van de woon carričre gezet door in 2010 de bejaardenhuizen te sluiten

De zachte uitstroom is geblokkeerd, ikzelf en iedereen van mijn vrienden en siblings woont alleen of met twee in een heel groot huis

Dat heeft men op willen lossen door het bouwen van een tijdelijke mantelzorg woning in de achtertuin toe te staan , echter dat is een VVD maatregel en voor weinigen mogelijk of gewenst

Het zou goed zijn als, naast de bejaardenhuizen, ook meer wordt ingezet op sociale duurzaamheid bij nieuwbouw. Denk aan woonvormen met een collectieve tuin en andere voorzieningen, waarin jong en oud kan wonen. Soms zie ik wel van die hofjes opduiken bij nieuwbouwprojecten, maar veel komt het nog niet voor.

Vroeger waren pleintjes en gedeelde voorzieningen gebruikelijk, maar langzaamaan is men meer privé-voorzieningen gaan bouwen. Iedereen zijn eigen paleisje. Dat komt de sociale cohesie vaak niet ten goede. Vaak zijn kinderen dan nog de verbindende factor, maar als een wijk teveel vergrijst en er niet voldoende gedeelde voorzieningen zijn, dan gaat men eerder langs elkaar leven.

wat een boel kletskoek bij elkaarquote:

[..]

Geef je daar de voorkeur aan of zou je graag anders willen wonen?

Het zou goed zijn als, naast de bejaardenhuizen, ook meer wordt ingezet op sociale duurzaamheid bij nieuwbouw. Denk aan woonvormen met een collectieve tuin en andere voorzieningen, waarin jong en oud kan wonen. Soms zie ik wel van die hofjes opduiken bij nieuwbouwprojecten, maar veel komt het nog niet voor.

Vroeger waren pleintjes en gedeelde voorzieningen gebruikelijk, maar langzaamaan is men meer privé-voorzieningen gaan bouwen. Iedereen zijn eigen paleisje. Dat komt de sociale cohesie vaak niet ten goede. Vaak zijn kinderen dan nog de verbindende factor, maar als een wijk teveel vergrijst en er niet voldoende gedeelde voorzieningen zijn, dan gaat men eerder langs elkaar leven.

Haha ja dat is het zekerquote:

[..]

wat een boel kletskoek bij elkaar

Als je zo ook met je vrouw praat dan gaat ze oordopjes kopen , weet ik zekerquote:

Hahahahaquote:

Ik ben erg benieuwd of de punten van D66 erdoor komen in het nieuwe kabinet. Dat is namelijk 1 miljoen woningen erbij (zonder extra stikstofuitstoot), de aflossingsvrije hypotheek terug, hypotheeklooptijd van 30 naar maximaal 40 jaar oprekken, HRA afschaffen en meer eigenwoningforfait. Ik vraag mij af wat dit met de huizenprijzen gaat doen.

Als D66 iets voor elkaar krijgt , dan gaan ze dat in het daaropvolgende kabinet weer zelf ongedaan maken, dat is altijd zo, beetje zinloze partij D66quote:

Ik ben erg benieuwd of de punten van D66 erdoor komen in het nieuwe kabinet. Dat is namelijk 1 miljoen woningen erbij (zonder extra stikstofuitstoot), de aflossingsvrije hypotheek terug, hypotheeklooptijd van 30 naar maximaal 40 jaar oprekken, HRA afschaffen en meer eigenwoningforfait. Ik vraag mij af wat dit met de huizenprijzen gaat doen.

Dat zit er met D66 wel heel dik in inderdaad. Punt is dat ze met zulke plannen voor de huisvesting wel heel veel schade kunnen veroorzaken als het niet heel strak gecoördineerd wordt. Een miljoen huizen erbij klinkt leuk maar als die gebouwd gaan worden op plekken waar niemand wil wonen dan zorgen die andere maatregelen ervoor dat de huizenprijzen nog meer sky high gaan worden.quote:

[..]

Als D66 iets voor elkaar krijgt , dan gaan ze dat in het daaropvolgende kabinet weer zelf ongedaan maken, dat is altijd zo, beetje zinloze partij D66

Men heeft een hele fabriek voor prefab huizen gebouwd , dat is vast niet gedaan zonder afname toezegging van de regering , het gaat daar om tijdelijke woningen , die zonder heipalen neergezet kunne wordenquote:

[..]

Dat zit er met D66 wel heel dik in inderdaad. Punt is dat ze met zulke plannen voor de huisvesting wel heel veel schade kunnen veroorzaken als het niet heel strak gecoördineerd wordt. Een miljoen huizen erbij klinkt leuk maar als die gebouwd gaan worden op plekken waar niemand wil wonen dan zorgen die andere maatregelen ervoor dat de huizenprijzen nog meer sky high gaan worden.

https://nos.nl/artikel/23(...)uit-een-fabriek.html

Ik vermoed dat hier vooral statushouders in komen , want die asiel centra moeten leeg , daar hebben die mensen recht op

https://www.vanwijnen.nl/(...)en-uit-onze-fabriek/

Interessante ontwikkeling. Die woningen zien er prima uit. Wellicht dat ze ook ingezet kunnen worden voor studentenhuisvesting. Ik sta er een beetje van te kijken omdat met prefab de stikstofuitstoot inderdaad laag gehouden kan worden door efficiënt te produceren in een fabriek.quote:

[..]

Men heeft een hele fabriek voor prefab huizen gebouwd , dat is vast niet gedaan zonder afname toezegging van de regering , het gaat daar om tijdelijke woningen , die zonder heipalen neergezet kunne worden

https://nos.nl/artikel/23(...)uit-een-fabriek.html

Ik vermoed dat hier vooral statushouders in komen , want die asiel centra moeten leeg , daar hebben die mensen recht op

https://www.vanwijnen.nl/(...)en-uit-onze-fabriek/

Kan echt wel een gamechanger worden.

Idem voor houtskeletbouw.

Het wordt er amper tot niet goedkoper van in de vrije sector, bij zelfbouw iig niet.

De stikstofproductie tijdens de realisatie van een woning is het probleem niet, die kun je ook nu a bijna volledig reduceren door de aannemer elektrische voertuigen te laten gebruiken. Het hele stikstof probleem ontstaat in de gebruiksfase van een woning omdat deze verkeer (bewoners, pakketbezorgers etc) aantrekt en bij verwarming op gas ook stikstof uitstoot.quote:

Ik sta er een beetje van te kijken omdat met prefab de stikstofuitstoot inderdaad laag gehouden kan worden door efficiënt te produceren in een fabriek.

Ik vermoed dat het hier om gasloze woningen gaat , lijkt me wel logischquote:

[..]

De stikstofproductie tijdens de realisatie van een woning is het probleem niet, die kun je ook nu a bijna volledig reduceren door de aannemer elektrische voertuigen te laten gebruiken. Het hele stikstof probleem ontstaat in de gebruiksfase van een woning omdat deze verkeer (bewoners, pakketbezorgers etc) aantrekt en bij verwarming op gas ook stikstof uitstoot.

Die potentiele bewoners zijn er al en die stoken nu wel gas en krijgen nu ook al pakketjes, het gaat om het eenmalig verplaatsen van mensen

Het is niet zodat er opeens mensen bijkomen die gas gaan stoken , juist niet

Di e 100.000 immigranten die komen toch wel of er nu huizen zijn of niet

Geef daar de economische divergentie binnen de EU maar de schuld van

[ Bericht 2% gewijzigd door michaelmoore op 23-03-2021 20:00:12 ]

Dat ben je voor een vrijstaand huis al snel kwijt, tegen de tijd dat je er werkelijk woont, de gordijnen hangen en de tuin helemaal af is.quote:

Voor het huis dan, de garage, oprit, terras, de grond komt er nog eens bovenop.

En ja, het kan wel goedkoper, maar dat is het meestal niet

Hoeveel m2 denk je dan allemaal aan? En wat is de waarde van het huis na het project, mag je winst verwachten?quote:

[..]

Dat ben je voor een vrijstaand huis al snel kwijt, tegen de tijd dat je er werkelijk woont, de gordijnen hangen en de tuin helemaal af is.

Voor het huis dan, de garage, oprit, terras, de grond komt er nog eens bovenop.

En ja, het kan wel goedkoper, maar dat is het meestal niet

En hoeveel procent kan je in etappes doen om zoiets neer te zetten. Stel je wilt wat geld besparen oid. Of is dat niet zo handig?

D66 had in hun verkiezingsprogramma al potentiële woningbouwlocaties opgenomen. Eén locatie ken ik toevallig goed en die is daar uitermate geschikt voor.quote:

[..]

Dat zit er met D66 wel heel dik in inderdaad. Punt is dat ze met zulke plannen voor de huisvesting wel heel veel schade kunnen veroorzaken als het niet heel strak gecoördineerd wordt. Een miljoen huizen erbij klinkt leuk maar als die gebouwd gaan worden op plekken waar niemand wil wonen dan zorgen die andere maatregelen ervoor dat de huizenprijzen nog meer sky high gaan worden.

Het aanbod vergroten zal de prijs doen dalen, mensen met hetzelfde geld meer mogelijkheden bieden zal de prijs alleen maar opdrijven.quote:

Ik ben erg benieuwd of de punten van D66 erdoor komen in het nieuwe kabinet. Dat is namelijk 1 miljoen woningen erbij (zonder extra stikstofuitstoot), de aflossingsvrije hypotheek terug, hypotheeklooptijd van 30 naar maximaal 40 jaar oprekken, HRA afschaffen en meer eigenwoningforfait. Ik vraag mij af wat dit met de huizenprijzen gaat doen.

?quote:

[..]

Het aanbod vergroten zal de prijs doen dalen, mensen met hetzelfde geld meer mogelijkheden bieden zal de prijs alleen maar opdrijven.

Die aflossingsvrij hypotheek is er al, alleen gelimiteerd tot 50% woningwaarde bij banken.

Dat is ook deels de reden dat prijzen zo hoog zijn. Mensen willen een huis, en bieden tegen elkaar op, als beide partijen een hogere prijs kunnen betalen, gaat de prijs dus omhoog. Haal je dat soort trucs weg, dan zal de prijs zakken tot een prijs die mensen wel kunnen betalen. Probleem dan is alleen dat veel huizen onder water komen te staan, en de huizenverkopers dus in de problemen komen. Maar huizenverkopers krijgen het sowieso lastiger als huisprijzen dalen, dus dat wil je niet. Eigenlijk zou je alleen bij stabiele huizenprijzen (of waar huizenprijzen niet sneller stijgen dan inflatie en salarissen) een situatie krijgen waarbij starters ook een huis kunnen veroorloven (of hun positie in ieder geval niet verslechterd). Groeit je salaris over de jaren, dan kun je groter gaan wonen. Maar in zo'n situatie is investeren in huizen niet rendabel, dus dan zullen er ook minder huizen gebouwd worden.quote:

[..]

?

Die aflossingsvrij hypotheek is er al, alleen gelimiteerd tot 50% woningwaarde bij banken.

Eigenlijk kan zoiets alleen gereguleerd worden vanuit een zeer socialistisch standpunt, maar dat zal ook veel weerstand oproepen. Maar alles wat er voor zorgt dat je meer kunt lenen dan je eigenlijk af kunt betalen, drijft ook de huizenprijzen op op den duur.

In NL kan ik 1,5 ton meer lenen dan hier in de UK, en dan zijn de maandlasten nog lager ook. Dat soort dingen drijft de prijs over de gehele linie gewoon op. Plus dat als ik hier een huis wil kopen ik ook nog 10% cash op tafel moet leggen (nu tijdelijk 5%).

Dat klopt , er moet gebouwd gaan wordenquote:

[..]

Het aanbod vergroten zal de prijs doen dalen, mensen met hetzelfde geld meer mogelijkheden bieden zal de prijs alleen maar opdrijven.

Meer bouwen lijkt me de enige methode om de markt af te laten koelen, en vooral bouwen in de segmenten waar het tekort het grootst is. En eventueel kantoren ombouwen tot appartementen ivm verminderde vraag naar kantoorruimte. Maar ruimte is nu eenmaal een issue in NL. Als ik kijk naar hoeveel minder groen is in de omgeving waar ik opgegroeid ben in vergelijking met nu, dan zijn er echt zoveel meer huizen, tussen Delft en Rotterdam is het bijna helemaal dichtgebouwd, en toch is het niet genoeg schijnbaar.quote:

[..]

Dat klopt , er moet gebouwd gaan worden

Ik denk dat je het fout hebt.quote:

[..]

Dat is ook deels de reden dat prijzen zo hoog zijn. Mensen willen een huis, en bieden tegen elkaar op, als beide partijen een hogere prijs kunnen betalen, gaat de prijs dus omhoog. Haal je dat soort trucs weg, dan zal de prijs zakken tot een prijs die mensen wel kunnen betalen. Probleem dan is alleen dat veel huizen onder water komen te staan, en de huizenverkopers dus in de problemen komen. Maar huizenverkopers krijgen het sowieso lastiger als huisprijzen dalen, dus dat wil je niet. Eigenlijk zou je alleen bij stabiele huizenprijzen (of waar huizenprijzen niet sneller stijgen dan inflatie en salarissen) een situatie krijgen waarbij starters ook een huis kunnen veroorloven (of hun positie in ieder geval niet verslechterd). Groeit je salaris over de jaren, dan kun je groter gaan wonen. Maar in zo'n situatie is investeren in huizen niet rendabel, dus dan zullen er ook minder huizen gebouwd worden.

Eigenlijk kan zoiets alleen gereguleerd worden vanuit een zeer socialistisch standpunt, maar dat zal ook veel weerstand oproepen. Maar alles wat er voor zorgt dat je meer kunt lenen dan je eigenlijk af kunt betalen, drijft ook de huizenprijzen op op den duur.

In NL kan ik 1,5 ton meer lenen dan hier in de UK, en dan zijn de maandlasten nog lager ook. Dat soort dingen drijft de prijs over de gehele linie gewoon op. Plus dat als ik hier een huis wil kopen ik ook nog 10% cash op tafel moet leggen (nu tijdelijk 5%).

In alle markten van volkomen concurrentie zal de prijs zakken tot de kostprijs.

Gezien de huizenmarkt onderhevig is aan schaarste is dat principe helemaal weggezakt.

Echter, een huis bouwen zou juist enorm rendabel moeten zijn als er hele hoge prijzen worden gelapt.

Dus dan zouden er in een goed functionerende markt vanzelf huizen bij moeten komen.

Het bouwen van huizen is voor een bouwvakker geen investering... Voor iemand die koopt om te wonen / verhuur allicht weer wel. Maar mensen moeten wonen dus de markt bepaald wel een prijs gezien het risico / opbrengst.

Nee ik ben er wel van overtuigd dat het een aanbodzijde probleem is wat we nu hebben, een huis bouwen nu van dezelfde producten levert bij een huis van 3ton nu, 100.000 extra winst op (zou moeten tenminste).

Eigenlijk dus zware gekte wat we nu zien... Zal wat worden als de bubbel straks inzakt vanwege vergrijzing.

Komt door immigratie.quote:

[..]

Meer bouwen lijkt me de enige methode om de markt af te laten koelen, en vooral bouwen in de segmenten waar het tekort het grootst is. En eventueel kantoren ombouwen tot appartementen ivm verminderde vraag naar kantoorruimte. Maar ruimte is nu eenmaal een issue in NL. Als ik kijk naar hoeveel minder groen is in de omgeving waar ik opgegroeid ben in vergelijking met nu, dan zijn er echt zoveel meer huizen, tussen Delft en Rotterdam is het bijna helemaal dichtgebouwd, en toch is het niet genoeg schijnbaar.

SPOILERNee serieus, een vrouw hier maakt gemiddeld maar 1.6 kind ofzo, zonder immigratie zou de bevolking hier moeten krimpen... Tenminste, beetje afhankelijk van hoe we vergrijzen nog.

Op zich wel mee eens, bouwers zullen wel bouwen als dat voor hun commercieel aantrekkelijk is. Als het dan niet commercieel aantrekkelijk is om vervolgens te investeren in huizen dan zou dat goed voor starters zijn. Is dat goed voor huidige eigenaren? Dat hangt er denk ik vanaf hoe je naar een huis kijkt. Vroeger was een huis vooral om in te wonen, nu zien velen het als een investering. Het zou goed zijn als dat beeld verandert.quote:

[..]

Ik denk dat je het fout hebt.

In alle markten van volkomen concurrentie zal de prijs zakken tot de kostprijs.

Gezien de huizenmarkt onderhevig is aan schaarste is dat principe helemaal weggezakt.

Echter, een huis bouwen zou juist enorm rendabel moeten zijn als er hele hoge prijzen worden gelapt.

Dus dan zouden er in een goed functionerende markt vanzelf huizen bij moeten komen.

Het bouwen van huizen is voor een bouwvakker geen investering... Voor iemand die koopt om te wonen / verhuur allicht weer wel. Maar mensen moeten wonen dus de markt bepaald wel een prijs gezien het risico / opbrengst.

Dat dichtbouwen dat is niet goed, er moet juist groen in de stad blijvenquote:

[..]

Meer bouwen lijkt me de enige methode om de markt af te laten koelen, en vooral bouwen in de segmenten waar het tekort het grootst is. En eventueel kantoren ombouwen tot appartementen ivm verminderde vraag naar kantoorruimte. Maar ruimte is nu eenmaal een issue in NL. Als ik kijk naar hoeveel minder groen is in de omgeving waar ik opgegroeid ben in vergelijking met nu, dan zijn er echt zoveel meer huizen, tussen Delft en Rotterdam is het bijna helemaal dichtgebouwd, en toch is het niet genoeg schijnbaar.

Eens, maar er zijn genoeg plekken waar ruimte geschept kan worden door de veestapel te verkleinen, wat ook helpt met stikstofproblematiek en fijnstof. Maar als het CDA in de regering kmt zal dat niet snel gebeuren.quote:

[..]

Dat dichtbouwen dat is niet goed, er moet juist groen in de stad blijven

..quote:

[..]

Eens, maar er zijn genoeg plekken waar ruimte geschept kan worden door de veestapel te verkleinen, wat ook helpt met stikstofproblematiek en fijnstof.

Maar als het CDA in de regering kmt zal dat niet snel gebeuren.

Ik denk van wel

Met het omschakelen naar kringloop landbouw komt er voldoende grond vrij , en daar is een omschakelfonds voor , daar is het CDA zeker wel voor

https://nos.nl/collectie/(...)van-nederlandse-boer

we moeten EU breed de landbouwsubsidies afschaffen dan gaan de verkoopprijzen van de melk vanzelf omhoog

CDA (en VVD) vermelden niks over het inkrimpen van de veestapel, dus ze zijn er zeker niet voor. Ik kan me wel indenken dat het CDA niet op voorhand een inkrimping uitsluit, dan kunnen ze altijd nog zeggen dat ze de inkrimping zoveel mogelijk beperkt hebben. Boeren zijn nu eenmaal een groot deel van hun achterban, en die hebben niet zoveel last van woningnood. Dus het CDA zal misschien wel instemmen met iets van een reductie van de veestapel, maar ze zullen er veel aandoen om dat niet te laten gebeuren, of tot een minimum te beperken.

Dat beeld zal vanzelf veranderen als het helemaal geen goede investering blijkt te zijn.quote:

[..]

Op zich wel mee eens, bouwers zullen wel bouwen als dat voor hun commercieel aantrekkelijk is. Als het dan niet commercieel aantrekkelijk is om vervolgens te investeren in huizen dan zou dat goed voor starters zijn. Is dat goed voor huidige eigenaren? Dat hangt er denk ik vanaf hoe je naar een huis kijkt. Vroeger was een huis vooral om in te wonen, nu zien velen het als een investering. Het zou goed zijn als dat beeld verandert.

Maar daar moet de overheid wat aan doen eigenlijk, door dus meer huizen te laten bouwen, het tekort terug te dringen, krimpregio's aantrekkelijker te maken... Nou veel plezier dan met je exclusieve lapje grond in de binnenstad van Amsterdam maar dan zijn er voor huurders / voor jezelf, allicht betere keuzes te maken.

Maar eigenlijk is de baseline voor mij dat de politiek zaken moet afwegen... En het belang van beleggers is ondergeschikt aan dat van volkshuisvesting maar dat is mijn opvatting.

Lekker land leef je in als er structureel een tekort is van woningen omdat beleggers daar rijker van worden.

Overigens houdt het ook gewoon in dat er marktfalen zijn, immers, mensen zijn bereid meer geld te betalen voor een goed dan het kost om het te produceren op dat moment.

Ik vraag me echt af hoe en waar dit gaat eindigen. Ook voor de mensen die zo’n huis voor zoveel geld kopen.

Wie weet zakt het weer in na 10 jaar.quote:

Hele normale rijtjeshuizen gaan hier in middelmatige buurten voor 3 ton weg.

Ik vraag me echt af hoe en waar dit gaat eindigen. Ook voor de mensen die zo’n huis voor zoveel geld kopen.

Echter de rente is zelden zo laag geweest... Dat zorgt ervoor dat de betaalbaarheid enorm is toegenomen....

Stel de rente stijgt naar 5% dan gaat het wel behoorlijk de prijs drukken... Maar vergis je niet, als je 10 jaar, 1,5% hebt betaald ipv 5%, heb je al 35% van de koopsom uitgespaard (zonder aflossen that is).

Dus doet het dan erg veel zeer dat de prijzen na 10 jaar 35% gezakt zijn? Misschien een beetje, maar eigenlijk is die prijsdaling dan al gecompenseerd door de lage rente die je altijd hebt betaald.

Moet je alleen wel achteraf narekenen of het huis kopen tegen 5% voordeliger is geweest dan huren. Who knows.

Stel de huidige wereld blijft zoals die is qua rente is wonen in een koopwoning wel gewoon erg snel voordeliger dan huren.

Maar bij welke partij zal die in die afweging het belang van beleggers nou net het zwaarste wegen? En wat is de grootste partij, die ook al ruim 10 de premier levert...quote:Op woensdag 7 april 2021 17:52 schreef ludovico het volgende:

[..]

Maar eigenlijk is de baseline voor mij dat de politiek zaken moet afwegen... En het belang van beleggers is ondergeschikt aan dat van volkshuisvesting maar dat is mijn opvatting.

Onderschat de rol van vergrijzing hierin niet. Het is verbazingwekkend moeiljk populatiegroei te schatten, terwijl er maar 4 factoren meespelen: Births, deaths, immigration en emigration.quote:

[..]

Komt door immigratie.SPOILERNee serieus, een vrouw hier maakt gemiddeld maar 1.6 kind ofzo, zonder immigratie zou de bevolking hier moeten krimpen... Tenminste, beetje afhankelijk van hoe we vergrijzen nog.

Dat telt niet vind ik, terry B noemt het het partij kartel...quote:

[..]

Maar bij welke partij zal die in die afweging het belang van beleggers nou net het zwaarste wegen? En wat is de grootste partij, die ook al ruim 10 de premier levert...

Maar tis simpel, cultureel rechts van VVD wordt buitengesloten dus dat verzameld zich allemaal in de VVD.

Met interactie effecten van tijd.quote:

[..]

Onderschat de rol van vergrijzing hierin niet. Het is verbazingwekkend moeiljk populatiegroei te schatten, terwijl er maar 4 factoren meespelen: Births, deaths, immigration en emigration.

Wybren van Haga verdiend (een deel van zijn) geld met huizenverhuur...Die gaat waar het het hem het beste uitkomt, denk je nu echt dat hij zichzelf in de vingers gaat snijden?quote:

[..]

Dat telt niet vind ik, terry B noemt het het partij kartel...

Maar tis simpel, cultureel rechts van VVD wordt buitengesloten dus dat verzameld zich allemaal in de VVD.

Over heel Europa krimpt de bevolking , komt doordat we vrij verkeer van personen en vrije vestiging hebben en een heel hoog verschil in minimumloonquote:

[..]

Onderschat de rol van vergrijzing hierin niet. Het is verbazingwekkend moeiljk populatiegroei te schatten, terwijl er maar 4 factoren meespelen: Births, deaths, immigration en emigration.

Daarnaast mag men de WW uitkering in ieder land van de EU meenemen

Als ik Bulgaar was dan ging ik ook hier werken en me laten registreren als inwoner bij de gemeente , en dan 4 maand per jaar naar huis met uitkering in de zomer

En nu gaat men hier met minimumloon flink verhogen

We hadden een Unie moeten maken met alleen de groene landen

https://www.populationpyramid.net/bulgaria/2020/

[ Bericht 5% gewijzigd door michaelmoore op 07-04-2021 21:58:36 ]

Wat een verschil tussen de laagste groene en hoogste blauwe! Maar je kunt in NL werken tot je pensioen, en dan je huis verkopen en ergens lekker leven langs de Middellandse Zee. Tenminste als je geen behoefte hebt om je kleinkinderen elke week te zien.quote:

[..]

Over heel Europa krimpt de bevolking , komt doordat we vrij verkeer van personen en vrije vestiging hebben en een heel hoog verschil in minimumloon

Daarnaast mag men de WW uitkering in ieder land van de EU meenemen

Als ik Bulgaar was dan ging ik ook hier werken en me laten registreren als inwoner bij de gemeente , en dan 4 maand per jaar naar huis met uitkering in de zomer

En nu gaat men hier met minimumloon flink verhogen

We hadden een Unie moeten maken met alleen de groene landen

https://www.populationpyramid.net/bulgaria/2020/

[ afbeelding ]

Ik ken een stel in zuidelijk AFrika die in de jaren 80-90 in Almere een huis kochten, met 70k gulden subsidie, na een paar jaar met dik winst verkochten (ipv met de overwaarde een dakkapel erop zetten of een auto kopen ofzo), en weer een nieuw huis, met subsidie, kochten. Paar keer gedaan. Hij was politie agent, zij fysiotherapeute, maar ze verdienden meer geld door hun huizen te verkopen. Toen hebben ze alles verkocht, zijn ze met een auto 5 jaar door Afrika gaan reizen en gesettled in zuidelijk Afrika. Mooi bedrijfje opgebouwd in toerisme, dat ging op een gegeven moment zo goed dat ze vonden dat het te druk werd, dus aantal onderdelen weer verkocht. Die lachen zich de ballen uit de broek. Die zitten nu zonder zorgen in een prachtige lokatie met een eigen gebouwd huis met zwembad.

Ja en dan denkt men iets tegen Immigratie te kunne doen , nee dusquote:

[..]

Wat een verschil tussen de laagste groene en hoogste blauwe!

Zuid Europa loopt leeg en hun woningen raken overwoekerd

https://goo.gl/maps/QHDFKFX46xfpc1b29

https://goo.gl/maps/KhnBTf154krAZg5A6

[ Bericht 14% gewijzigd door michaelmoore op 07-04-2021 23:13:07 ]

Zuid Afrika? Voor eventjes wellicht. Permanent vestigen tussen die extreme armoede en rommel is voor mij niet bepaald het paradijs.quote:

[..]

Wat een verschil tussen de laagste groene en hoogste blauwe! Maar je kunt in NL werken tot je pensioen, en dan je huis verkopen en ergens lekker leven langs de Middellandse Zee. Tenminste als je geen behoefte hebt om je kleinkinderen elke week te zien.

Ik ken een stel in zuidelijk AFrika die in de jaren 80-90 in Almere een huis kochten, met 70k gulden subsidie, na een paar jaar met dik winst verkochten (ipv met de overwaarde een dakkapel erop zetten of een auto kopen ofzo), en weer een nieuw huis, met subsidie, kochten. Paar keer gedaan. Hij was politie agent, zij fysiotherapeute, maar ze verdienden meer geld door hun huizen te verkopen. Toen hebben ze alles verkocht, zijn ze met een auto 5 jaar door Afrika gaan reizen en gesettled in zuidelijk Afrika. Mooi bedrijfje opgebouwd in toerisme, dat ging op een gegeven moment zo goed dat ze vonden dat het te druk werd, dus aantal onderdelen weer verkocht. Die lachen zich de ballen uit de broek. Die zitten nu zonder zorgen in een prachtige lokatie met een eigen gebouwd huis met zwembad.

Aan de andere kant: als je in Almere begonnen bent kijk je daar wellicht anders tegenaan

TimmerFrans bemoeit zich hiermee.quote:

[..]

Over heel Europa krimpt de bevolking , komt doordat we vrij verkeer van personen en vrije vestiging hebben en een heel hoog verschil in minimumloon

Daarnaast mag men de WW uitkering in ieder land van de EU meenemen

Als ik Bulgaar was dan ging ik ook hier werken en me laten registreren als inwoner bij de gemeente , en dan 4 maand per jaar naar huis met uitkering in de zomer

En nu gaat men hier met minimumloon flink verhogen

We hadden een Unie moeten maken met alleen de groene landen

https://www.populationpyramid.net/bulgaria/2020/

[ afbeelding ]

Een andere oorzaak van het woningtekort is het beleid van de overheid om zoveel mogelijk ouderen in hun eentje een woning bezet te laten houdenquote:

Door verlaging van de AOW met 400 euro voor samenwonende ouderen en het slopen van de bejaardenhuizen waarmee de uitstroom uit de woningmarkt op slot ging

Tja een mens moet toch ergens wonen. En het is ook niet per se dat hun woonsituatie voordat ze dat huis kochten minder financiële risico's kende.quote:

Hele normale rijtjeshuizen gaan hier in middelmatige buurten voor 3 ton weg.

Ik vraag me echt af hoe en waar dit gaat eindigen. Ook voor de mensen die zo’n huis voor zoveel geld kopen.

Je huis kan bijv. wel over 5 jaar 30.000 euro onder water staan, maar als je was blijven huren en ruim 15.000 euro per jaar aftikt aan je verhuurder was je 75.000 euro kwijt geweest. Doe mij die 30.000 euro onder water dan maar hoor.

Over een tijdje kun je ook de villa taks gaan betalen voor je rijtjeswoning in Amsterdam-Noordquote:VEH: Villatax treft steeds meer huiseigenaren zonder villa

Amersfoort - Steeds meer huiseigenaren worden geraakt door de ‘Villatax’, de extra hoge belasting voor woningen met een WOZ-waarde boven 1.110.000 euro . Vanaf dat bedrag schiet de fiscale bijtelling van het eigenwoningforfait (EWF) van 0,5% naar 2,35%. Dit leidt tot hogere lasten van vaak honderden euro’s per maand. Vereniging Eigen Huis pleit in een brief aan het ministerie van Financiën en BZK voor een koppeling tussen de WOZ-waardeontwikkeling en de indexatie van de villatax met terugwerkende kracht van vijf jaar.

De groei van het aantal ‘miljoenenhuizen’ komt door de snelle stijging van de woningprijzen en de indexatie van de villatax die hier ver bij achter blijft. Het aantal huiseigenaren dat deze extra hoge belasting op het eigen huis betaalt is sinds 2015 verviervoudigd naar ruim 60.000. Door de voortdurende stijging van de huizenprijzen zal dit aantal de komende jaren fors blijven toenemen.

Huizenprijzen stijgen veel sneller dan de grens van de villatax

De gemiddelde WOZ-waarde van woningen is sinds 2015 met bijna 36% gestegen. In dezelfde periode werd de grens van de villatax met slechts met 7% aangepast. Daardoor vallen steeds meer huizen in de categorie waarop de hogere belasting van de villatax van toepassing is. De belasting zet de betaalbaarheid van het wonen voor een groeiende groep eigenaren onder druk.

“Het gaat nu al lang niet meer om de spreekwoordelijke villa’s, maar steeds meer om hoek- en tussenwoningen stelt Karsten Klein, directeur belangenbehartiging bij Vereniging Eigen Huis. ‘Het zijn nu ook gewone rijtjeshuizen in Amsterdam en andere gemeenten in de Randstad die in de naoorlogse jaren als betaalbare woningen zijn gebouwd. Als dit zo doorgaat krijgen ieder jaar steeds meer van deze eigenaren met de villatax te maken.

Betaalbaarheid onder druk

Karsten Klein: ‘Voor iemand die in een huis woont dat sterk in waarde is gestegen nemen de woonlasten fors toe. Het WOZ-prijskaartje dat aan een woning wordt gehangen zegt weinig over de hoogte van het inkomen. Voor mensen met hele normale inkomens en ouderen met een pensioen, die vaak al tientallen jaren in hun huis wonen, kan dat de betaalbaarheid flink onder druk zetten.’

Indien de WOZ-waarde van een woning boven de grens van de villabelasting komt, schiet de bijtelling van het eigenwoningforfait over het bedrag daarboven van 0,5% naar 2,35%. Voor huiseigenaren die dit betreft is de consequentie vaak dat hun renteaftrek ineens omslaat in een bijtelpost. Dit wordt versterkt door de geleidelijke afbouw van de Wet Hillen. Mensen met een kleine of geen renteaftrek krijgen daardoor steeds meer te maken met een forse bijtelling.

Voorbeeld: woonlasten stijgen met 300 euro per maand

Een woning in Utrecht die in 2014 is gekocht voor ¤ 800.000 euro heeft volgens het CBS inmiddels een WOZ-waarde van bijna ¤ 1,3 miljoen. De bijtelling van het eigenwoningforfait bedraagt hierdoor in 2021 ongeveer ¤ 10.000 terwijl dat in 2015 nog ¤ 6.000 was. Als op deze woning een volledige hypotheek rust, betekent dit dat de eigenaar door de villatax maandelijks dit jaar ruim ¤ 300 hogere woonlasten betaalt (bruto).

In Haarlem al bijna...quote:

Ook de rijken hebben het niet gemakkelijk in deze tijd.

[..]

Over een tijdje kun je ook de villa taks gaan betalen voor je rijtjeswoning in Amsterdam-Noord

Niet in Zuid Afrikaquote:

[..]

Zuid Afrika? Voor eventjes wellicht. Permanent vestigen tussen die extreme armoede en rommel is voor mij niet bepaald het paradijs.

Aan de andere kant: als je in Almere begonnen bent kijk je daar wellicht anders tegenaan

Willem Alexander had er anders grootste plannen voor een super villa op Maputoquote:

[..]

Niet in Zuid AfrikaZuidelijk Afrika. Maar ook in Zuid Afrika kun je echt wel prachtig wonen, maar gezien het geweld daar, en de inderdaad schrijnende tegenstellingen tussen arm en rijk zou ik er niet willen wonen. Aan de andere kant, als je er woont, en het goed hebt, kun je ook lokaal je steentje bijdragen, wat veel meer helpt dan een paar euro elk jaar in de bus van Unicef stoppen.

je kunt Urk nier vergelijken met Amsterdam , Alhoewel

Zeker, en het loopt behoorlijk gelijk met de huren in tegenstelling tot alle landen behalve Polenquote:

Valt in Nederland nog best mee met de stijgingen

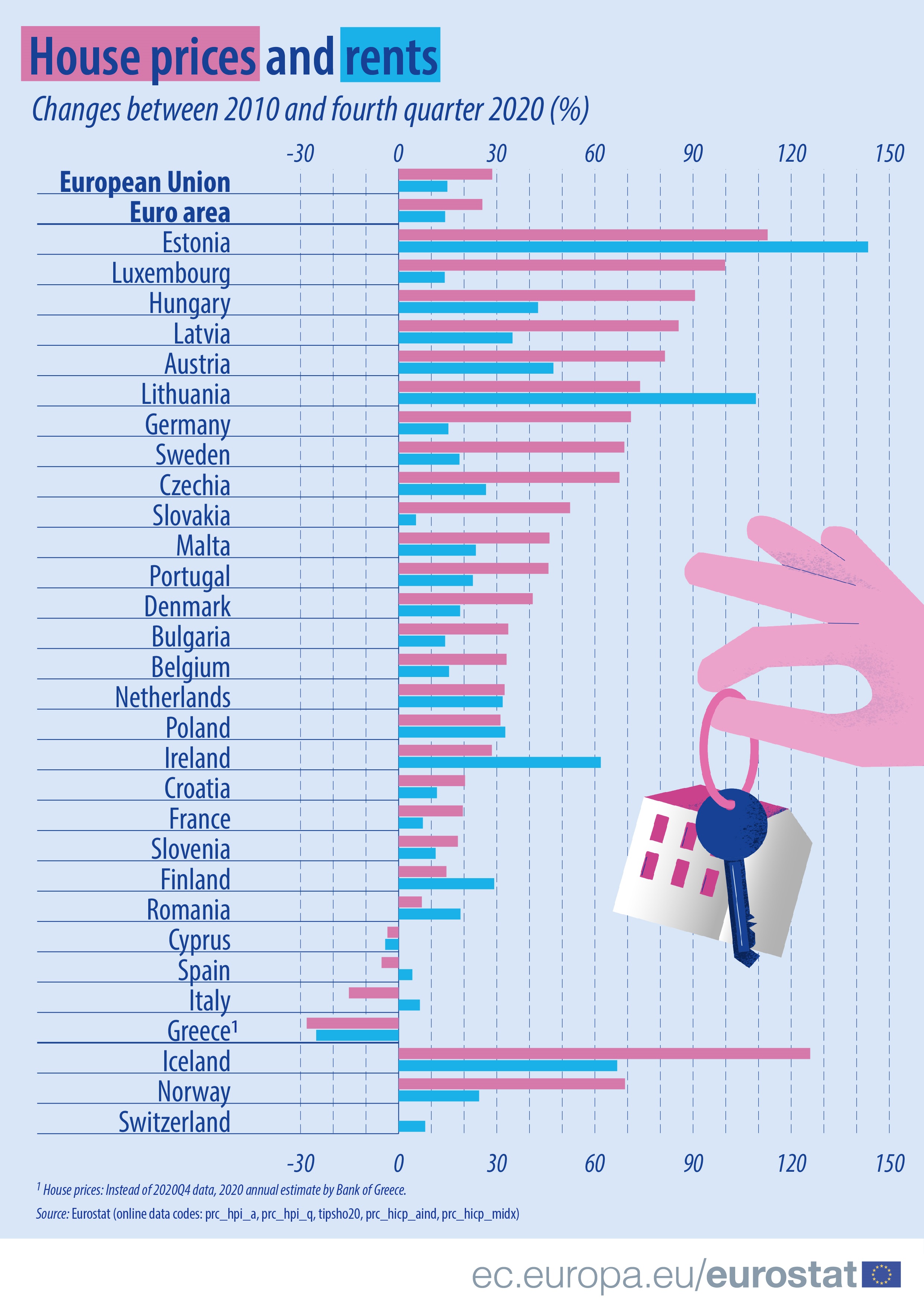

[ afbeelding ]

30% stijging in de afgelopen 10 jaar? Klopt dat?quote:

Valt in Nederland nog best mee met de stijgingen

[ afbeelding ]

Logisch... elk stukje land was hier altijd al vrij kostbaar.quote:

Valt in Nederland nog best mee met de stijgingen

[ afbeelding ]

Zou goed kunnen, we hadden een dieptepunt in 2014 hčquote:

[..]

30% stijging in de afgelopen 10 jaar? Klopt dat?

Als ik zelf een beetje google op gemiddelde huizenprijzen, kom ik op 38%. Weet niet precies welke definitie ze hanteren, misschien is het gecorrigeerd voor inflatie ofzo. Eurostat wordt gevoed door het CBS, dus ik ga er vanuit dat het wel klopt.quote:

[..]

30% stijging in de afgelopen 10 jaar? Klopt dat?

Ja klopt, ons startniveau was relatief hoog. Maar als je ziet dat ze in Duitsland en Oostenrijk stijgingen hebben van 70 tot 80 procent, dan halen ze die achterstand daar heel snel in.quote:

[..]

Logisch... elk stukje land was hier altijd al vrij kostbaar.

Niet meer dan terecht. Als je mocht kiezen tussen het sjieke, zeer schone en statige Wenen of hipster-proof, maar viezig Amsterdam.. dan weet ik het wel. Ik vond de huizenprijzen in Duitse en Oostenrijkse steden altijd al (naast Amsterdam gelegd) zeer goed betaalbaar.quote:

[..]

Ja klopt, ons startniveau was relatief hoog. Maar als je ziet dat ze in Duitsland en Oostenrijk stijgingen hebben van 70 tot 80 procent, dan halen ze die achterstand daar heel snel in.

Maar als ze 2015 als startpunt zouden nemen zou het er dus behoorlijk anders uitzien.quote:

[..]

Als ik zelf een beetje google op gemiddelde huizenprijzen, kom ik op 38%. Weet niet precies welke definitie ze hanteren, misschien is het gecorrigeerd voor inflatie ofzo. Eurostat wordt gevoed door het CBS, dus ik ga er vanuit dat het wel klopt.

Met dat voorbeeld in Utrecht zou het er nog anders uitzien.... van 800.000 in 2014 naar 1.300.000 in 2021quote:

[..]

Maar als ze 2015 als startpunt zouden nemen zou het er dus behoorlijk anders uitzien.

Dat is ruim 61% stijging in 7 jaar. (6 jaar eigenlijk, want de WOZ die ze nu hebben gekregen is per 01-01-2020)

Scheelt nogal, maar 30% stijging in 10 jaar, of >60% stijging in 6 jaar.quote:

[..]

Met dat voorbeeld in Utrecht zou het er nog anders uitzien.... van 800.000 in 2014 naar 1.300.000 in 2021

Dat is ruim 61% stijging in 7 jaar. (6 jaar eigenlijk, want de WOZ die ze nu hebben gekregen is per 01-01-2020)

Een maat van me woonde samen, relatie ging kapot, kocht eigen apartement, de maand voordat alles indonderde. Jaar later ofzo kreeg hij een nieuwe vriendin. Toen zaten ze in de situatie dat ze beiden een huis hadden, en dat konden betalen, maar als ze ze allebei zouden verkopen zouden ze zoveel schuld hebben dat ze nauwelijks een nieuw huis konden kopen, terwijl ze allebei bovenmodaal verdienden. Maar beiden huisjes waren wel erg klein eigenlijk voor samen, op een gegeven moment haar huis voor niet teveel verlies kunnen verkopen. Samengewoond in een klein huis totdat ze haar schuld hadden afgebetaald, vervolgens zijn huis verkocht met weer wat minder verlies (markt trok aan), en gaan huren. Paar jaar gehuurd om zijn verlies af te betalen en toen een nieuwbouw woning gekocht. Die is na een paar nu je al bijna 2 ton meer waard. Nogal een rollercoaster geweest, maar ong 12 jaar verder zitten ze er goed bij nu

Als het je doel is om tot een zo extreem mogelijke uitkomst te komen moet je je meting laten beginnen in het dal.quote:

[..]

Maar als ze 2015 als startpunt zouden nemen zou het er dus behoorlijk anders uitzien.

[ Bericht 0% gewijzigd door #ANONIEM op 09-04-2021 16:47:55 ]

Over welke Duitse steden heb je het dan? Want gewilde steden zoals Hamburg, Düsseldorf of München zijn al jaren veel duurder dan Amsterdam. En tegenwoordig betaal je ook in secundaire steden als Aken een stuk meer dan voor iets vergelijkbaars een paar kilometer verderop in Nederland.quote:

[..]

Niet meer dan terecht. Als je mocht kiezen tussen het sjieke, zeer schone en statige Wenen of hipster-proof, maar viezig Amsterdam.. dan weet ik het wel. Ik vond de huizenprijzen in Duitse en Oostenrijkse steden altijd al (naast Amsterdam gelegd) zeer goed betaalbaar.

Zou in principe nog wel om dezelfde woningen kunnen gaan, want in 2014 gekocht was waarschijnlijk op de bodem van de markt de prijs overeen gekomen, en die kan dus wel veel lager zijn geweest dan in 2010.quote:

[..]

Scheelt nogal, maar 30% stijging in 10 jaar, of >60% stijging in 6 jaar.

Een maat van me woonde samen, relatie ging kapot, kocht eigen apartement, de maand voordat alles indonderde. Jaar later ofzo kreeg hij een nieuwe vriendin. Toen zaten ze in de situatie dat ze beiden een huis hadden, en dat konden betalen, maar als ze ze allebei zouden verkopen zouden ze zoveel schuld hebben dat ze nauwelijks een nieuw huis konden kopen, terwijl ze allebei bovenmodaal verdienden. Maar beiden huisjes waren wel erg klein eigenlijk voor samen, op een gegeven moment haar huis voor niet teveel verlies kunnen verkopen. Samengewoond in een klein huis totdat ze haar schuld hadden afgebetaald, vervolgens zijn huis verkocht met weer wat minder verlies (markt trok aan), en gaan huren. Paar jaar gehuurd om zijn verlies af te betalen en toen een nieuwbouw woning gekocht. Die is na een paar nu je al bijna 2 ton meer waard. Nogal een rollercoaster geweest, maar ong 12 jaar verder zitten ze er goed bij nu

Als een huis in 2010 ¤ 1.000.000 kostte kan het in 2014 makkelijk ¤ 800.000 gekost hebben, en inmiddels een WOZ van ¤ 1.300.000 hebben.

Zit je toch weer op die 30% sinds 2010.

Qua percentages sowieso, qua verdeling per land geen idee. De meeste landen hier zaten ook in een behoorlijke crisis toen.quote:

[..]

Maar als ze 2015 als startpunt zouden nemen zou het er dus behoorlijk anders uitzien.

Ik denk dat we nog wel even zullen doorstijgen op deze manier...

Om de huidige normen en rekenmethoden tegen het licht te houden, lijkt me zeker geen verkeerd plan.quote:

https://www.nu.nl/economi(...)n-een-hypotheek.html

Ik denk dat we nog wel even zullen doorstijgen op deze manier...