WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom 'het vernieuwde' Huizenmarkt topic! De plek waar de huizenmarkt besproken wordt in al haar facetten, van huren tot kopen, van nieuwbouw tot renovatieproject en van woningbouwvereniging tot vastgoedmagnaten. Wat is het beste moment om te kopen? Is kopen überhaupt nog wel verstandig? Wat gaan de hypotheekrentes doen en wat gebeurt er met de HRA? Wat doen de woningbouwverenigingen en wanneer is iets "scheefhuren"? Wat gaan de gevolgen van de vergrijzing worden? Op al deze vragen en meer zijn de antwoorden (goed of fout) hier te vinden.

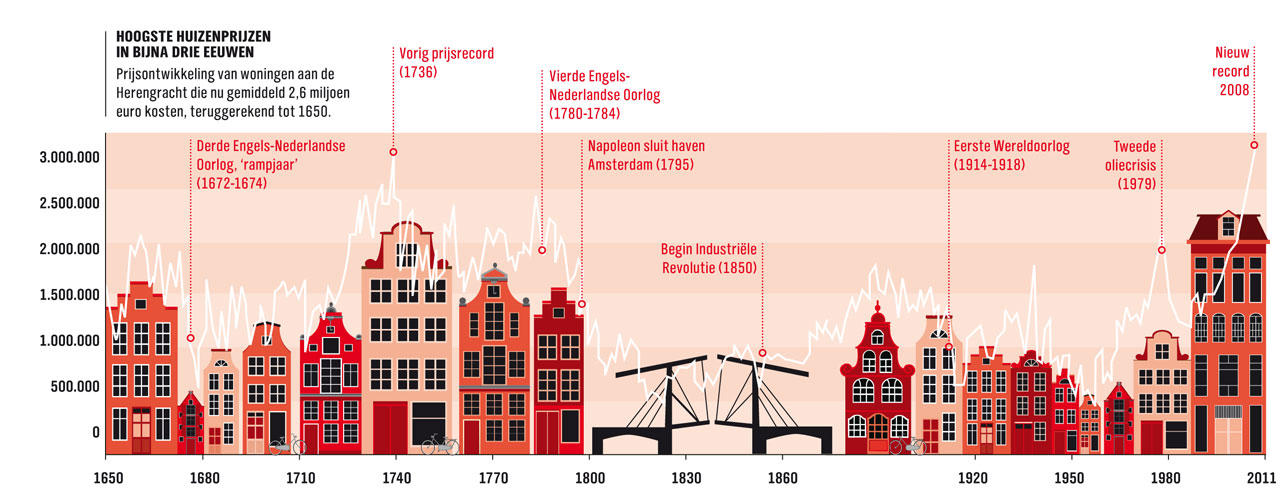

Bron van boven- en onderstaand plaatje: https://www.dnb.nl/nieuws(...)-2020/dnb389563.jsp#

Voorgaande delen:

Topicreeks: AEX: Huizenmarkt Topic

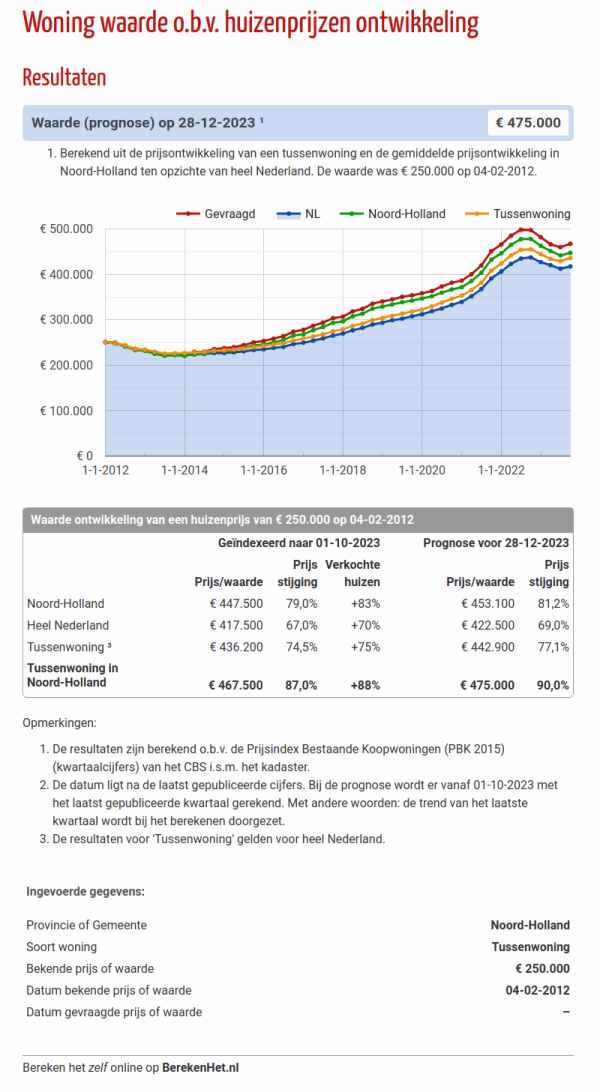

Bereken hier de prijsontwikkeling per provincie (of in de G4).

[ Bericht 6% gewijzigd door Leandra op 31-10-2020 11:01:48 ]

Waar de huizenmarkt besproken wordTquote:Op zaterdag 31 oktober 2020 10:24 schreef Leandra het volgende:

Hmmz... na 7 jaar zijn de plaatjes een beetje dood

Eens even kijken wat er nu in de OP kan, suggesties?

Op

Op

Interessant artikel en grafiekje vanochtend in het FD. Als je de huidige huizenprijzen corrigeert voor inflatie is er 'maar' een prijsstijging van 12% ten opzichte van 2003. Ten opzichte van het besteedbaar inkomen zijn huizen op dit moment zelf 4% goedkoper dan 17 jaar geleden (en nog meer ten opzichte van de vorige piek in 2008).

Ik ga eens op zoek naar het achterliggende AFM-rapport.

Ik ga eens op zoek naar het achterliggende AFM-rapport.

Representant van het failliet van de westerse liberale maatschappij

Gaat dat om woonlasten of woningprijzen?quote:

Interessant artikel en grafiekje vanochtend in het FD. Als je de huidige huizenprijzen corrigeert voor inflatie is er 'maar' een prijsstijging van 12% ten opzichte van 2003. Ten opzichte van het besteedbaar inkomen zijn huizen op dit moment zelf 4% goedkoper dan 17 jaar geleden (en nog meer ten opzichte van de vorige piek in 2008).

[ afbeelding ]

Ik ga eens op zoek naar het achterliggende AFM-rapport.

De prijzen.quote:

[..]

Gaat dat om woonlasten of woningprijzen?

Representant van het failliet van de westerse liberale maatschappij

Voor woonlasten heb je dan ook nog het voordeel van een lage rente (maar wel "verplichte" aflossing en minder aflossingsvrij zoals in 2003)... huizen zijn nu naar mijn mening vandaag de dag erg betaalbaar, mits je een hypotheek kunt krijgen (en zolang de rente laag is/blijft).quote:

De netto maandlasten voor een hypotheek van een ton inclusief aflossing zijn op dit moment niet of nauwelijks hoger dan de nettomaandlasten van een ton aan aflossingsvrije hypotheek 15 jaar geleden.quote:

[..]

Voor woonlasten heb je dan ook nog het voordeel van een lage rente (maar wel "verplichte" aflossing en minder aflossingsvrij zoals in 2003)... huizen zijn nu naar mijn mening vandaag de dag erg betaalbaar, mits je een hypotheek kunt krijgen (en zolang de rente laag is/blijft).

Representant van het failliet van de westerse liberale maatschappij

En toen vonden veel mensen de woonlasten ook zo betaalbaar dat de huizenprijzen stegen en stegen. Alleen volgde kort daarop de kredietcrisis.quote:

[..]

De netto maandlasten voor een hypotheek van een ton inclusief aflossing zijn op dit moment niet of nauwelijks hoger dan de nettomaandlasten van een ton aan aflossingsvrije hypotheek 15 jaar geleden.

Het feit dat mensen nu aflossen maakt dat risico kleiner. Laat onverlet dat een stijging in de hypotheekrente forse gevolgen gaat hebben voor de huizenmarkt.

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.quote:

Laten ze eens beginnen met de huurinkomsten van husjesmelkers in box 1 te belasten. Dan gaat heel veel schelen.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Representant van het failliet van de westerse liberale maatschappij

Dat mag nu ook. Je mag een aflossingsvrije hypotheek nemen. Er is nu ook een toename van de mixen.quote:

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

[..]

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Maar wel met fiscale nadelen en zonder positieve gevolgen voor het maximaal te lenen bedrag. Als je de fiscale nadelen nou eens zou afschaffen (En dan hoef je niet een terug naar de gekkigheid van voor 2013, bijv. 'je mag de hypotheekrente van elke hypotheekvorm, maar wel alleen voor een bedrag alsof het een anuïteitenhypotheek is').quote:

[..]

Dat mag nu ook. Je mag een aflossingsvrije hypotheek nemen. Er is nu ook een toename van de mixen.

En dan het maximale hypotheekbedrag baseren op het uitgavenpatroon van de hypotheekgever en de daadwerkelijke maandlasten in plaats van een 'one-size-fits-all'-nibud sommetje.

Representant van het failliet van de westerse liberale maatschappij

Negatieve gevolgen voor het maximaal te lenen bedrag zelfs.quote:

[..]

Maar wel met fiscale nadelen en zonder positieve gevolgen voor het maximaal te lenen bedrag. Als je de fiscale nadelen nou eens zou afschaffen (En dan hoef je niet een terug naar de gekkigheid van voor 2013, bijv. 'je mag de hypotheekrente van elke hypotheekvorm, maar wel alleen voor een bedrag alsof het een anuïteitenhypotheek is').

En dan het maximale hypotheekbedrag baseren op het uitgavenpatroon van de hypotheekgever en de daadwerkelijke maandlasten in plaats van een 'one-size-fits-all'-nibud sommetje.

Wij konden met een volledig annuïtaire hypotheek vorig jaar meer lenen dan wanneer we het aflossingsvrije deel dat uit 2012 stamde lieten herleven.

Overigens vind ik het prima, als iemand en deel aflossingsvrij heeft dan mag van mij het recht op HRA volledig vervallen, maar goed, dat zou bij aflossingsvrije hypotheken imho sowieso moeten vervallen.

Vanuit een macro-economisch perspectief snap dat streven naar 100% aflossing niet zo goed. Een zekere mate van aflossing is absoluut zinvol, zowel voor het individu als voor de maatschappij als geheel, omdat het de markt minder gevoelig maakt voor pieken en dalen. Maar het volledig aflossingen leidt imho vooral tot het oppotten van geld in stenen dat ergens anders in de economie veel meer zou opleveren.quote:

[..]

Overigens vind ik het prima, als iemand en deel aflossingsvrij heeft dan mag van mij het recht op HRA volledig vervallen, maar goed, dat zou bij aflossingsvrije hypotheken imho sowieso moeten vervallen.

Representant van het failliet van de westerse liberale maatschappij

Aflossingsvrij icm HRA heeft het hele HRA-systeem dat al 100 jaar bestond in minder dan 30 jaar naar de filistijnen geholpen.quote:

[..]

Vanuit een macro-economisch perspectief snap dat streven naar 100% aflossing niet zo goed. Een zekere mate van aflossing is absoluut zinvol, zowel voor het individu als voor de maatschappij als geheel, omdat het de markt minder gevoelig maakt voor pieken en dalen. Maar het volledig aflossingen leidt imho vooral tot het oppotten van geld in stenen dat ergens anders in de economie veel meer zou opleveren.

Dus als je aflossingsvrij wilt lenen dat moet je dat wat mij betreft zelf weten, maar ik vind dat er dan geen recht op HRA zou moeten zijn, want het is funest voor het HRA-systeem, het is puur misbruik van het systeem.

Het oude systeem was dat het lenen maximaal stimuleerde. Dat hoeft dan ook weer niet. Je zou het systeem wel zo kunnen maken dat je qua hypotheekrenteaftrek geen voor- of nadeel ondervindt van de hypotheekvorm. Dus bijvoorbeeld iedereen aftrek alsof het een annuïtaire hypotheek is, ongeacht de werkelijk hypotheekvorm. Bij een aflossingsvrije hypotheek heb je dan elk jaar minder aftrek maar ook geen voor of nadeel t.o.v. een annuïteitenhypotheek.quote:

[..]

Aflossingsvrij icm HRA heeft het hele HRA-systeem dat al 100 jaar bestond in minder dan 30 jaar naar de filistijnen geholpen.

Dus als je aflossingsvrij wilt lenen dat moet je dat wat mij betreft zelf weten, maar ik vind dat er dan geen recht op HRA zou moeten zijn, want het is funest voor het HRA-systeem, het is puur misbruik van het systeem.

Het huidige systeem leidt onvermijdelijk over (30-(2021-2013)=)22 jaar tot topics over bejaarden die van de gekkigheid niet weten wat ze met het geld moeten en starters die op een houtje bijten.

Representant van het failliet van de westerse liberale maatschappij

Ja, ik snap wel wat je bedoelt, maar ik ben het er niet mee eens.quote:

[..]

Het oude systeem was dat het lenen maximaal stimuleerde. Dat hoeft dan ook weer niet. Je zou het systeem wel zo kunnen maken dat je qua hypotheekrenteaftrek geen voor- of nadeel ondervindt van de hypotheekvorm. Dus bijvoorbeeld iedereen aftrek alsof het een annuïtaire hypotheek is, ongeacht de werkelijk hypotheekvorm. Bij een aflossingsvrije hypotheek heb je dan elk jaar minder aftrek maar ook geen voor of nadeel t.o.v. een annuïteitenhypotheek.

Het huidige systeem leidt onvermijdelijk over (30-(2021-2013)=)22 jaar tot topics over bejaarden die van de gekkigheid niet weten wat ze met het geld moeten en starters die op een houtje bijten.

Aflossingsvrije hypotheken hebben imho zo'n schade aan het HRA-systeem gedaan dat ik vind dat het recht op HRA simpelweg zou moeten komen te vervallen bij een aflossingsvrije hypotheek.

Dat het ook annuïtair verrekend kan worden snap ik, maar dat kan de BD al niet bij een annuïtaire hypotheek, laat staan bij een aflossingsvrije, maar dan blijft staan dat ik het recht op HRA bij een aflossingsvrije hypotheek ongewenst vind, en dat vooral gebaseerd op het misbruik van de HRA waar de aflossingsvrije hypotheek voor staat.

Gewoon geen recht meer; wie nog recht op HRA wil hebben sluit maar over naar annuïtair.

Overigens vind ik wel dat banken daar aan mee moeten werken en dat niet onmogelijk moeten maken door hoge boetes voor het voortijdig omzetten.

Let's agree to disagree...quote:

[..]

Ja, ik snap wel wat je bedoelt, maar ik ben het er niet mee eens.

Aflossingsvrije hypotheken hebben imho zo'n schade aan het HRA-systeem gedaan dat ik vind dat het recht op HRA simpelweg zou moeten komen te vervallen bij een aflossingsvrije hypotheek.

Dat het ook annuïtair verrekend kan worden snap ik, maar dat kan de BD al niet bij een annuïtaire hypotheek, laat staan bij een aflossingsvrije, maar dan blijft staan dat ik het recht op HRA bij een aflossingsvrije hypotheek ongewenst vind, en dat vooral gebaseerd op het misbruik van de HRA waar de aflossingsvrije hypotheek voor staat.

Gewoon geen recht meer; wie nog recht op HRA wil hebben sluit maar over naar annuïtair.

Overigens vind ik wel dat banken daar aan mee moeten werken en dat niet onmogelijk moeten maken door hoge boetes voor het voortijdig omzetten.

Representant van het failliet van de westerse liberale maatschappij

Geen probleem, daar zijn discussies immers voor: het uitwisselen van ideeën..... je hoeft het niet met elkaar eens te worden als je elkaar en elkaars mening maar gewoon respecteert.quote:

[..]

Let's agree to disagree...Op die laatste zin na dan

50%, 30 jaar inflatie. Dat is dus maar een fractie van je huidige hypotheeklasten, zelfs bij de huidige minimale inflatie hooguit 20%.quote:

50% aflossingsvrij is onder deze rentestanden gewoon prima, mits je dit over 30 jaar nog kunt betalen.

Zonder een uitspraak te willen doen over het pensioenstelsel over 30 jaar of de AOW zou dit in het niet moeten vallen bij de andere vaste lasten.

Representant van het failliet van de westerse liberale maatschappij

Met al die ontzagwekkende hoeveelheid aan miljarden Q.E.D. Zitten we nog steeds met een extreem lage rente ipv de inflatie steeg. Daar zijn ze mee gestopt... Ik zie de rente komende jaren eerder nog meer dalen en negatief worden. Alhoewel we niet weten wat covid doet en al die steunpakketten die vrijwel rechtstreeks aan de burger gegeven wordenquote:

[..]

En toen vonden veel mensen de woonlasten ook zo betaalbaar dat de huizenprijzen stegen en stegen. Alleen volgde kort daarop de kredietcrisis.

Het feit dat mensen nu aflossen maakt dat risico kleiner. Laat onverlet dat een stijging in de hypotheekrente forse gevolgen gaat hebben voor de huizenmarkt.

beter een knipoog dan een blauw oog

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.quote:

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

[..]

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden.

beter een knipoog dan een blauw oog

Ze kunnen voor huizen tot een bepaald bedrag ook gewoon de huisvestingsvergunning weer invoeren; volgens mij hebben sommige steden die nog voor sociale huur, maar in de jaren 70/80 was het heel gewoon dat je een huisvestingsvergunning moest hebben om een huis te kunnen kopen, dan kon je dus met 3 keer modaal geen goedkoop huisje of flatje kopen.quote:

[..]

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.

Ik zie niet direct het probleem van investeerders die huizen verhuren, de excessen daargelaten. Ook in huurhuizen wonen mensen, netto verdwijnt er geen enkele woning van de markt.quote:

[..]

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.

Ik denk ook dat het juist gezond is als een zeker percentage van de woningmarkt vrije huurwoningen zijn. Ik heb ook eens een periode van een jaar tussen twee koophuizen in gehad en toen was het wel erg prettig dat er een vrije sector was.

Representant van het failliet van de westerse liberale maatschappij

|

|