WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom 'het vernieuwde' Huizenmarkt topic! De plek waar de huizenmarkt besproken wordt in al haar facetten, van huren tot kopen, van nieuwbouw tot renovatieproject en van woningbouwvereniging tot vastgoedmagnaten. Wat is het beste moment om te kopen? Is kopen überhaupt nog wel verstandig? Wat gaan de hypotheekrentes doen en wat gebeurt er met de HRA? Wat doen de woningbouwverenigingen en wanneer is iets "scheefhuren"? Wat gaan de gevolgen van de vergrijzing worden? Op al deze vragen en meer zijn de antwoorden (goed of fout) hier te vinden.

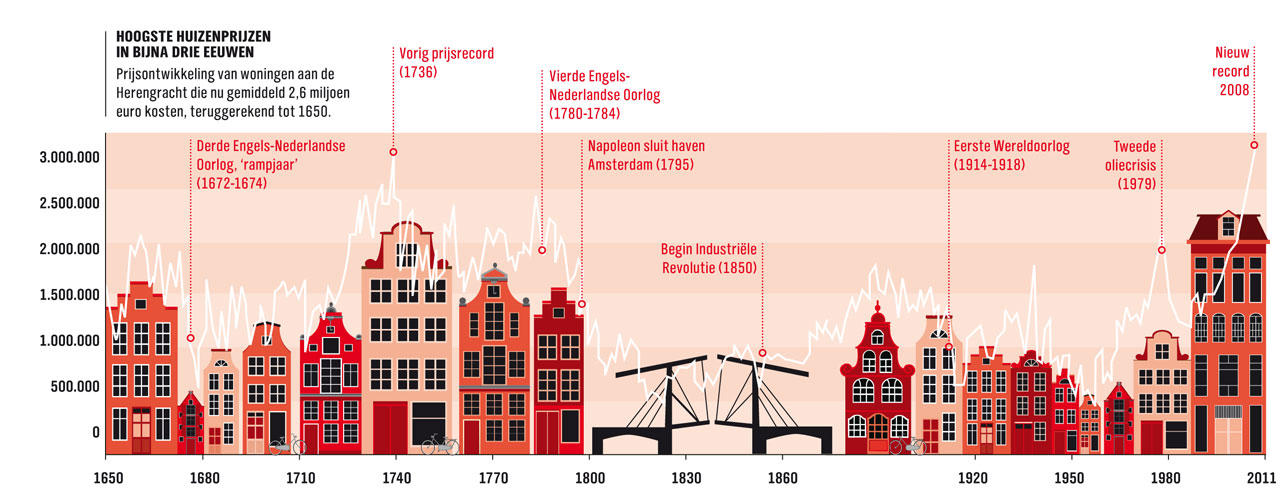

Bron van boven- en onderstaand plaatje: https://www.dnb.nl/nieuws(...)-2020/dnb389563.jsp#

Voorgaande delen:

Topicreeks: AEX: Huizenmarkt Topic

Bereken hier de prijsontwikkeling per provincie (of in de G4).

[ Bericht 6% gewijzigd door Leandra op 31-10-2020 11:01:48 ]

Waar de huizenmarkt besproken wordTquote:Op zaterdag 31 oktober 2020 10:24 schreef Leandra het volgende:

Hmmz... na 7 jaar zijn de plaatjes een beetje dood

Eens even kijken wat er nu in de OP kan, suggesties?

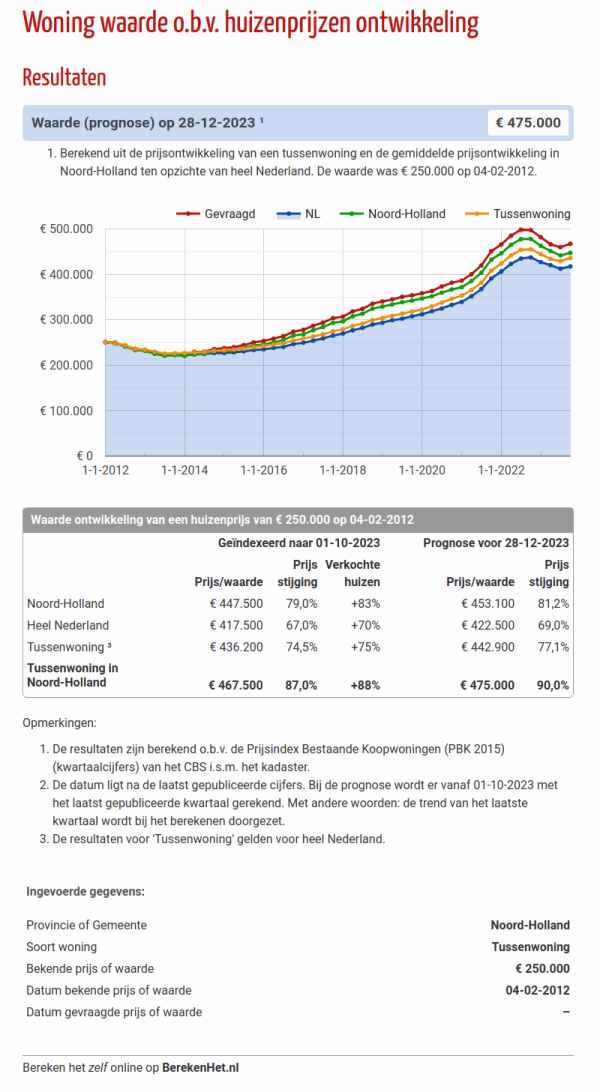

Interessant artikel en grafiekje vanochtend in het FD. Als je de huidige huizenprijzen corrigeert voor inflatie is er 'maar' een prijsstijging van 12% ten opzichte van 2003. Ten opzichte van het besteedbaar inkomen zijn huizen op dit moment zelf 4% goedkoper dan 17 jaar geleden (en nog meer ten opzichte van de vorige piek in 2008).

Ik ga eens op zoek naar het achterliggende AFM-rapport.

Ik ga eens op zoek naar het achterliggende AFM-rapport.

Representant van het failliet van de westerse liberale maatschappij

Gaat dat om woonlasten of woningprijzen?quote:

Interessant artikel en grafiekje vanochtend in het FD. Als je de huidige huizenprijzen corrigeert voor inflatie is er 'maar' een prijsstijging van 12% ten opzichte van 2003. Ten opzichte van het besteedbaar inkomen zijn huizen op dit moment zelf 4% goedkoper dan 17 jaar geleden (en nog meer ten opzichte van de vorige piek in 2008).

[ afbeelding ]

Ik ga eens op zoek naar het achterliggende AFM-rapport.

De prijzen.quote:

[..]

Gaat dat om woonlasten of woningprijzen?

Representant van het failliet van de westerse liberale maatschappij

Voor woonlasten heb je dan ook nog het voordeel van een lage rente (maar wel "verplichte" aflossing en minder aflossingsvrij zoals in 2003)... huizen zijn nu naar mijn mening vandaag de dag erg betaalbaar, mits je een hypotheek kunt krijgen (en zolang de rente laag is/blijft).quote:

De netto maandlasten voor een hypotheek van een ton inclusief aflossing zijn op dit moment niet of nauwelijks hoger dan de nettomaandlasten van een ton aan aflossingsvrije hypotheek 15 jaar geleden.quote:

[..]

Voor woonlasten heb je dan ook nog het voordeel van een lage rente (maar wel "verplichte" aflossing en minder aflossingsvrij zoals in 2003)... huizen zijn nu naar mijn mening vandaag de dag erg betaalbaar, mits je een hypotheek kunt krijgen (en zolang de rente laag is/blijft).

Representant van het failliet van de westerse liberale maatschappij

En toen vonden veel mensen de woonlasten ook zo betaalbaar dat de huizenprijzen stegen en stegen. Alleen volgde kort daarop de kredietcrisis.quote:

[..]

De netto maandlasten voor een hypotheek van een ton inclusief aflossing zijn op dit moment niet of nauwelijks hoger dan de nettomaandlasten van een ton aan aflossingsvrije hypotheek 15 jaar geleden.

Het feit dat mensen nu aflossen maakt dat risico kleiner. Laat onverlet dat een stijging in de hypotheekrente forse gevolgen gaat hebben voor de huizenmarkt.

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.quote:

Laten ze eens beginnen met de huurinkomsten van husjesmelkers in box 1 te belasten. Dan gaat heel veel schelen.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Representant van het failliet van de westerse liberale maatschappij

Dat mag nu ook. Je mag een aflossingsvrije hypotheek nemen. Er is nu ook een toename van de mixen.quote:

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

[..]

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden. We moeten niet terug naar de volledig aflossingsvrije hypotheken maar je zou ook bijvoorbeeld 50% aflossingsvrij kunnen toestaan. Het huidige beleid met 100% aflossing leidt vooral tot een ontrekking van geld uit de consumptie en een opstapeling van geld (in stenen) bij generaties die al langer huizen bezitten. Daar heeft niemand iets aan, behalve de erfbelasting.

Met bijvoorbeeld 50% aflossingsvrij zou je financiële speelruimte bij starters creëren, de consumptie aanjagen en nog steeds de robuustheid hebben dat dipjes in de woningmarkt niet direct tot persoonlijke drama's leiden.

Maar wel met fiscale nadelen en zonder positieve gevolgen voor het maximaal te lenen bedrag. Als je de fiscale nadelen nou eens zou afschaffen (En dan hoef je niet een terug naar de gekkigheid van voor 2013, bijv. 'je mag de hypotheekrente van elke hypotheekvorm, maar wel alleen voor een bedrag alsof het een anuïteitenhypotheek is').quote:

[..]

Dat mag nu ook. Je mag een aflossingsvrije hypotheek nemen. Er is nu ook een toename van de mixen.

En dan het maximale hypotheekbedrag baseren op het uitgavenpatroon van de hypotheekgever en de daadwerkelijke maandlasten in plaats van een 'one-size-fits-all'-nibud sommetje.

Representant van het failliet van de westerse liberale maatschappij

Negatieve gevolgen voor het maximaal te lenen bedrag zelfs.quote:

[..]

Maar wel met fiscale nadelen en zonder positieve gevolgen voor het maximaal te lenen bedrag. Als je de fiscale nadelen nou eens zou afschaffen (En dan hoef je niet een terug naar de gekkigheid van voor 2013, bijv. 'je mag de hypotheekrente van elke hypotheekvorm, maar wel alleen voor een bedrag alsof het een anuïteitenhypotheek is').

En dan het maximale hypotheekbedrag baseren op het uitgavenpatroon van de hypotheekgever en de daadwerkelijke maandlasten in plaats van een 'one-size-fits-all'-nibud sommetje.

Wij konden met een volledig annuïtaire hypotheek vorig jaar meer lenen dan wanneer we het aflossingsvrije deel dat uit 2012 stamde lieten herleven.

Overigens vind ik het prima, als iemand en deel aflossingsvrij heeft dan mag van mij het recht op HRA volledig vervallen, maar goed, dat zou bij aflossingsvrije hypotheken imho sowieso moeten vervallen.

Vanuit een macro-economisch perspectief snap dat streven naar 100% aflossing niet zo goed. Een zekere mate van aflossing is absoluut zinvol, zowel voor het individu als voor de maatschappij als geheel, omdat het de markt minder gevoelig maakt voor pieken en dalen. Maar het volledig aflossingen leidt imho vooral tot het oppotten van geld in stenen dat ergens anders in de economie veel meer zou opleveren.quote:

[..]

Overigens vind ik het prima, als iemand en deel aflossingsvrij heeft dan mag van mij het recht op HRA volledig vervallen, maar goed, dat zou bij aflossingsvrije hypotheken imho sowieso moeten vervallen.

Representant van het failliet van de westerse liberale maatschappij

Aflossingsvrij icm HRA heeft het hele HRA-systeem dat al 100 jaar bestond in minder dan 30 jaar naar de filistijnen geholpen.quote:

[..]

Vanuit een macro-economisch perspectief snap dat streven naar 100% aflossing niet zo goed. Een zekere mate van aflossing is absoluut zinvol, zowel voor het individu als voor de maatschappij als geheel, omdat het de markt minder gevoelig maakt voor pieken en dalen. Maar het volledig aflossingen leidt imho vooral tot het oppotten van geld in stenen dat ergens anders in de economie veel meer zou opleveren.

Dus als je aflossingsvrij wilt lenen dat moet je dat wat mij betreft zelf weten, maar ik vind dat er dan geen recht op HRA zou moeten zijn, want het is funest voor het HRA-systeem, het is puur misbruik van het systeem.

Het oude systeem was dat het lenen maximaal stimuleerde. Dat hoeft dan ook weer niet. Je zou het systeem wel zo kunnen maken dat je qua hypotheekrenteaftrek geen voor- of nadeel ondervindt van de hypotheekvorm. Dus bijvoorbeeld iedereen aftrek alsof het een annuïtaire hypotheek is, ongeacht de werkelijk hypotheekvorm. Bij een aflossingsvrije hypotheek heb je dan elk jaar minder aftrek maar ook geen voor of nadeel t.o.v. een annuïteitenhypotheek.quote:

[..]

Aflossingsvrij icm HRA heeft het hele HRA-systeem dat al 100 jaar bestond in minder dan 30 jaar naar de filistijnen geholpen.

Dus als je aflossingsvrij wilt lenen dat moet je dat wat mij betreft zelf weten, maar ik vind dat er dan geen recht op HRA zou moeten zijn, want het is funest voor het HRA-systeem, het is puur misbruik van het systeem.

Het huidige systeem leidt onvermijdelijk over (30-(2021-2013)=)22 jaar tot topics over bejaarden die van de gekkigheid niet weten wat ze met het geld moeten en starters die op een houtje bijten.

Representant van het failliet van de westerse liberale maatschappij

Ja, ik snap wel wat je bedoelt, maar ik ben het er niet mee eens.quote:

[..]

Het oude systeem was dat het lenen maximaal stimuleerde. Dat hoeft dan ook weer niet. Je zou het systeem wel zo kunnen maken dat je qua hypotheekrenteaftrek geen voor- of nadeel ondervindt van de hypotheekvorm. Dus bijvoorbeeld iedereen aftrek alsof het een annuïtaire hypotheek is, ongeacht de werkelijk hypotheekvorm. Bij een aflossingsvrije hypotheek heb je dan elk jaar minder aftrek maar ook geen voor of nadeel t.o.v. een annuïteitenhypotheek.

Het huidige systeem leidt onvermijdelijk over (30-(2021-2013)=)22 jaar tot topics over bejaarden die van de gekkigheid niet weten wat ze met het geld moeten en starters die op een houtje bijten.

Aflossingsvrije hypotheken hebben imho zo'n schade aan het HRA-systeem gedaan dat ik vind dat het recht op HRA simpelweg zou moeten komen te vervallen bij een aflossingsvrije hypotheek.

Dat het ook annuïtair verrekend kan worden snap ik, maar dat kan de BD al niet bij een annuïtaire hypotheek, laat staan bij een aflossingsvrije, maar dan blijft staan dat ik het recht op HRA bij een aflossingsvrije hypotheek ongewenst vind, en dat vooral gebaseerd op het misbruik van de HRA waar de aflossingsvrije hypotheek voor staat.

Gewoon geen recht meer; wie nog recht op HRA wil hebben sluit maar over naar annuïtair.

Overigens vind ik wel dat banken daar aan mee moeten werken en dat niet onmogelijk moeten maken door hoge boetes voor het voortijdig omzetten.

Let's agree to disagree...quote:

[..]

Ja, ik snap wel wat je bedoelt, maar ik ben het er niet mee eens.

Aflossingsvrije hypotheken hebben imho zo'n schade aan het HRA-systeem gedaan dat ik vind dat het recht op HRA simpelweg zou moeten komen te vervallen bij een aflossingsvrije hypotheek.

Dat het ook annuïtair verrekend kan worden snap ik, maar dat kan de BD al niet bij een annuïtaire hypotheek, laat staan bij een aflossingsvrije, maar dan blijft staan dat ik het recht op HRA bij een aflossingsvrije hypotheek ongewenst vind, en dat vooral gebaseerd op het misbruik van de HRA waar de aflossingsvrije hypotheek voor staat.

Gewoon geen recht meer; wie nog recht op HRA wil hebben sluit maar over naar annuïtair.

Overigens vind ik wel dat banken daar aan mee moeten werken en dat niet onmogelijk moeten maken door hoge boetes voor het voortijdig omzetten.

Representant van het failliet van de westerse liberale maatschappij

Geen probleem, daar zijn discussies immers voor: het uitwisselen van ideeën..... je hoeft het niet met elkaar eens te worden als je elkaar en elkaars mening maar gewoon respecteert.quote:

[..]

Let's agree to disagree...Op die laatste zin na dan

50%, 30 jaar inflatie. Dat is dus maar een fractie van je huidige hypotheeklasten, zelfs bij de huidige minimale inflatie hooguit 20%.quote:

50% aflossingsvrij is onder deze rentestanden gewoon prima, mits je dit over 30 jaar nog kunt betalen.

Zonder een uitspraak te willen doen over het pensioenstelsel over 30 jaar of de AOW zou dit in het niet moeten vallen bij de andere vaste lasten.

Representant van het failliet van de westerse liberale maatschappij

Met al die ontzagwekkende hoeveelheid aan miljarden Q.E.D. Zitten we nog steeds met een extreem lage rente ipv de inflatie steeg. Daar zijn ze mee gestopt... Ik zie de rente komende jaren eerder nog meer dalen en negatief worden. Alhoewel we niet weten wat covid doet en al die steunpakketten die vrijwel rechtstreeks aan de burger gegeven wordenquote:

[..]

En toen vonden veel mensen de woonlasten ook zo betaalbaar dat de huizenprijzen stegen en stegen. Alleen volgde kort daarop de kredietcrisis.

Het feit dat mensen nu aflossen maakt dat risico kleiner. Laat onverlet dat een stijging in de hypotheekrente forse gevolgen gaat hebben voor de huizenmarkt.

beter een knipoog dan een blauw oog

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.quote:

Reply even naar een ander topic verplaatst omdat dit nog maar vrij weinig met Corona te maken heeft.

[..]

Ik vraag me af of dit nou echt zoden aan de dijk zet. Als de huurinkomsten in box 1 vallen, betekent dit automatisch dat de aankoop van het pand in box 1 aftrekbaar word. Ik denk niet dat iemand daar iets mee opschiet.

Wat naar mijn idee eerder zou helpen, is om het hele verplichte aflossen nog eens tegen het licht te houden.

beter een knipoog dan een blauw oog

Ze kunnen voor huizen tot een bepaald bedrag ook gewoon de huisvestingsvergunning weer invoeren; volgens mij hebben sommige steden die nog voor sociale huur, maar in de jaren 70/80 was het heel gewoon dat je een huisvestingsvergunning moest hebben om een huis te kunnen kopen, dan kon je dus met 3 keer modaal geen goedkoop huisje of flatje kopen.quote:

[..]

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.

Ik zie niet direct het probleem van investeerders die huizen verhuren, de excessen daargelaten. Ook in huurhuizen wonen mensen, netto verdwijnt er geen enkele woning van de markt.quote:

[..]

Ik ben eigenlijk wel benieuwd wat er gaat gebeuren als er een bewoningsplicht wordt ingevoerd. EEn huis is wat mij betreft niet iets wat perse aan Investeerders overgelaten moet worden. Met de huidige schaarste en het feit dat een dak boven je hoofd een grondrecht is net als zorg mag het huizenkapitalisme van mij best ontzettend ontmoedigd worden. Investeer maar ergens anders in.

Ik denk ook dat het juist gezond is als een zeker percentage van de woningmarkt vrije huurwoningen zijn. Ik heb ook eens een periode van een jaar tussen twee koophuizen in gehad en toen was het wel erg prettig dat er een vrije sector was.

Representant van het failliet van de westerse liberale maatschappij

Omdat het een overheveling van geld van arm naar rijk is.quote:

[..]

Ik zie niet direct het probleem van investeerders die huizen verhuren, de excessen daargelaten. Ook in huurhuizen wonen mensen, netto verdwijnt er geen enkele woning van de markt.

Ik denk ook dat het juist gezond is als een zeker percentage van de woningmarkt vrije huurwoningen zijn. Ik heb ook eens een periode van een jaar tussen twee koophuizen in gehad en toen was het wel erg prettig dat er een vrije sector was.

Het zorgt momenteel voor zeer vervelende effecten.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Mijn vader kon begin jaren 70 een stuk landbouwgrond van ca 12000m2 kopen. Ik geloof voor iets van 6.000 gulden. Omdat dit toch wel veel was vroeg hij een buurman om allebei de helft te kopen. Die wilde dat niet, want hij ging binnenkort een kleurentelevisie kopen! Die waren toen ongeveer ook 3000 gulden. Uiteindelijk heeft hij het samen met een andere buurman gekocht.quote:

Interessant artikel en grafiekje vanochtend in het FD. Als je de huidige huizenprijzen corrigeert voor inflatie is er 'maar' een prijsstijging van 12% ten opzichte van 2003. Ten opzichte van het besteedbaar inkomen zijn huizen op dit moment zelf 4% goedkoper dan 17 jaar geleden (en nog meer ten opzichte van de vorige piek in 2008).

[ afbeelding ]

Ik ga eens op zoek naar het achterliggende AFM-rapport.

Hij heeft toen een bouwvergunning aangevraagd en gekregen (veel handjeklap in die tijd op het platteland, paar pilsjes aan de wethouder met de carnaval en het was geregeld).

Toen twee jaar gebouwd. ‘S avonds graven en metselen terwijl de buurman naar zijn kleurentelevisie zat te kijken.

Nu is dat huis met de grond erbij anderhalf miljoen waard. Mijn vader was gewoon leraar. Een leraar zou zoiets tegenwoordig nooit alleen kunnen kopen. Toen ook niet, maar er waren wel alternatieven.

The End Times are wild

Ik durf als starter gewoon niet te kopen nu. De hele huizenmarkt is gekkenwerk, en ik verwacht dat het ooit eens flink gaat inklappen. Dat kan toch niet anders met de aanstaande economische crisis.

Ik zou daar geen rekening mee proberen te houden. De kans is dat de markt nog een hele tijd zo blijft en al die tijd kun jij dan niet verder.quote:

Ik durf als starter gewoon niet te kopen nu. De hele huizenmarkt is gekkenwerk, en ik verwacht dat het ooit eens flink gaat inklappen. Dat kan toch niet anders met de aanstaande economische crisis.

Trouiwens ben jij op dit moment een van weinigen die rekening houden met een serieuze daling. En dat is juist wat mij zorgen baart (niet met betrekking tot jou maar met betrekking tot de markt).

Representant van het failliet van de westerse liberale maatschappij

ALS men het vertrouwen in fiat geld verliest, dan MOET de rente omhoog , de fiat Valuta heeft er nu een serieuze concurrent bij ,de zeer waardevaste Bitcoinquote:

[..]

Ik zou daar geen rekening mee proberen te houden. De kans is dat de markt nog een hele tijd zo blijft en al die tijd kun jij dan niet verder.

Trouiwens ben jij op dit moment een van weinigen die rekening houden met een serieuze daling. En dat is juist wat mij zorgen baart (niet met betrekking tot jou maar met betrekking tot de markt).

Met de Bitcoin heb je geen rente meer nodig

in 2022 stapt iedereen in de Bitcoin , op de dag van de heilige Salarius om er geleidelijk weer uit te stappen gedurende de maand

We hebben nu ook Bitcoin ETF he

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ergens moet toch de rekening van corona komen. Kan me niet voorstellen dat deze prijzen gaan aanhouden als mensen ontslagen gaan worden of kosten worden beperkt.quote:

[..]

Ik zou daar geen rekening mee proberen te houden. De kans is dat de markt nog een hele tijd zo blijft en al die tijd kun jij dan niet verder.

Trouiwens ben jij op dit moment een van weinigen die rekening houden met een serieuze daling. En dat is juist wat mij zorgen baart (niet met betrekking tot jou maar met betrekking tot de markt).

Daarbij komt dat alles wat ik kán kopen binnen 1 dag weg is, en gewoon in verhouding heel duur is t.o.v. 5 jaar geleden.

Dat was in Den Haag nog het geval tot niet zo lang geleden. In ieder geval toen ik een huis ging kopen. In 2010.quote:

[..]

Ze kunnen voor huizen tot een bepaald bedrag ook gewoon de huisvestingsvergunning weer invoeren; volgens mij hebben sommige steden die nog voor sociale huur, maar in de jaren 70/80 was het heel gewoon dat je een huisvestingsvergunning moest hebben om een huis te kunnen kopen, dan kon je dus met 3 keer modaal geen goedkoop huisje of flatje kopen.

Kon je met een hoog salaris geen goedkoop huisje kopen.

Oh ja, dat heb ik ook gehad. Maar om de vergunning aan te kunnen vragen moest je dan wel weer je getekende koopcontract hebben. Dus je tekende eerst een koopcontract en pas daarna kreeg je een keer te horen of je er wel mag wonenquote:

[..]

Dat was in Den Haag nog het geval tot niet zo lang geleden. In ieder geval toen ik een huis ging kopen. In 2010.

Kon je met een hoog salaris geen goedkoop huisje kopen.Vond het maar raar.

Representant van het failliet van de westerse liberale maatschappij

een voorlopig koopcontract en daarin stond dat voorbehoudquote:

[..]

Oh ja, dat heb ik ook gehad. Maar om de vergunning aan te kunnen vragen moest je dan wel weer je getekende koopcontract hebben. Dus je tekende eerst een koopcontract en pas daarna kreeg je een keer te horen of je er wel mag wonen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Heeft Den Haag sinds 1 1/2 jaar ook voor de middelhuur. Maar totaal verkeerd toegepast omdat ze uitgaan van woningwaarderingspunten. Daardoor is middelhuur nu al snel 900-1300 euro omdat er onder de 900 eigenlijk amper een huurhuis te vinden is (of je moet een studio willen huren). 900 euro zou dan nog redelijk zijn voor middelhuur maar je ziet al snel dat je uitkomt in de prijsklasse 1200-1300 euro terwijl je dan 'maar' maximaal 70.000 euro mag verdienen als je samenwoont.quote:

[..]

Ze kunnen voor huizen tot een bepaald bedrag ook gewoon de huisvestingsvergunning weer invoeren; volgens mij hebben sommige steden die nog voor sociale huur, maar in de jaren 70/80 was het heel gewoon dat je een huisvestingsvergunning moest hebben om een huis te kunnen kopen, dan kon je dus met 3 keer modaal geen goedkoop huisje of flatje kopen.

Zit je er net boven dan mag je gerust 1400 euro plus neertellen voor een huurhuis dat nog steeds niet heel ruim is. Huurmarkt in Den Haag is er in ieder geval niet beter op geworden die huisvestingvergunning.

Als voorbeeld. Dit mag je dus wel huren met een inkomen onder de 70k

https://www.funda.nl/huur(...)rnin-lohmanlaan-108/

https://www.funda.nl/huur(...)44-amandelstraat-61/

Mede veroorzaakt door de ontwikkelingen op de huizenmarkt natuurlijk dat de prijzen zo hoog liggen maar Den Haag jaagt iedereen met een inkomen net boven de door hun gestelde grens naar nog duurdere woningen. De betaalbaarheid of het meer bereikbaar maken van huurwoningen is in ieder geval niet verbeterd door die vergunning.

Hoe dan ook is het reguleren van de vrije sector iets wat voorbij gaat aan het principe van de vrije sector.

Als je dan al iets wil reguleren zou je de huurgrens tussen vrije sector en sociale huur moeten optrekken zodat de sociale huur onder hetzelfde regime valt. Maar dan kom je weer in aanvaring met andere wetgeving.

Wow.. hier had ik echt nog nooit van gehoord wat hierboven wordt uitgelicht. Wat een praktijken daar in Den Haag:

1400eur huur:

Huisvestingsvergunning verplicht.

Maximaal bruto jaarinkomen incl. vakantiegeld € 60.036,-- bij 1 persoon, of € 70.036,-- bij 2 personen of meer.

Dus komt zo'n beetje neer dat je 50% van je inkomen meteen al kwijt bent en dan de rest nog en als je een beetje meer verdiend mag je het niet eens huren... wat een beleid.

1400eur huur:

Huisvestingsvergunning verplicht.

Maximaal bruto jaarinkomen incl. vakantiegeld € 60.036,-- bij 1 persoon, of € 70.036,-- bij 2 personen of meer.

Dus komt zo'n beetje neer dat je 50% van je inkomen meteen al kwijt bent en dan de rest nog en als je een beetje meer verdiend mag je het niet eens huren... wat een beleid.

Ik ben ondertussen maar gestopt als starter naar mijn zoektocht voor een koophuis. Het is voor mij nutteloos om constant tussen mijn werk door bezichtigingen te doen, 12% over te bieden om vervolgens een afwijzing van mijn bod te ontvangen omdat iemand zonder voorbehoud van financiering heeft geboden.

❤️🐤🐤🐤🐤🐤🐤🐤🐤❤️

Doet rubber om staven

Doet rubber om staven

Inderdaad zeg, 60k bruto is 40k netto oid? Ben je dan bijna 17k aan huur kwijt. En dan zit je dus op de max van die inkomensgrensquote:

Wow.. hier had ik echt nog nooit van gehoord wat hierboven wordt uitgelicht. Wat een praktijken daar in Den Haag:

1400eur huur:

Huisvestingsvergunning verplicht.

Maximaal bruto jaarinkomen incl. vakantiegeld € 60.036,-- bij 1 persoon, of € 70.036,-- bij 2 personen of meer.

Dus komt zo'n beetje neer dat je 50% van je inkomen meteen al kwijt bent en dan de rest nog en als je een beetje meer verdiend mag je het niet eens huren... wat een beleid.

Is de ondergrondse maffia die komt boven, Cocaïne geldquote:

Ik ben ondertussen maar gestopt als starter naar mijn zoektocht voor een koophuis. Het is voor mij nutteloos om constant tussen mijn werk door bezichtigingen te doen, 12% over te bieden om vervolgens een afwijzing van mijn bod te ontvangen omdat iemand zonder voorbehoud van financiering heeft geboden.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Blij dat ik een dak boven mijn hoofd heb zeg.. Wat een verhalen.

En als ik niet verkeerd reken scheelt koop tov huur letterlijk 10k netto per jaar.. Dat is toch enorm veel geld.

En als ik niet verkeerd reken scheelt koop tov huur letterlijk 10k netto per jaar.. Dat is toch enorm veel geld.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Dat is dus het kutte, je kunt er ook niet tegenop sparen. Ten eerste omdat je door de hogere uitgaven daar minder geld voor hebt, ten tweede omdat de rente niks is (maar wel vrh) en ten derde zijn het jaar daarop de huizenprijs met een veelvoud van het bedrag wat je wel gespaard hebt duurder gewordenquote:

Blij dat ik een dak boven mijn hoofd heb zeg.. Wat een verhalen.

En als ik niet verkeerd reken scheelt koop tov huur letterlijk 10k netto per jaar.. Dat is toch enorm veel geld.

Heb wel te doen hoor met de mensen die tussen wal en schip vallen. >50% van je inkomsten kwijt aan woonlasten en min of meer vast zitten.

Ik was een tijdje actief aan het zoeken in een populaire stad en echt heel veel ging al zonder voorbehoud van financiering weg. Dan moet je bod wel heel veel aantrekkelijker zijn om dan gekozen te worden.quote:

Ik ben ondertussen maar gestopt als starter naar mijn zoektocht voor een koophuis. Het is voor mij nutteloos om constant tussen mijn werk door bezichtigingen te doen, 12% over te bieden om vervolgens een afwijzing van mijn bod te ontvangen omdat iemand zonder voorbehoud van financiering heeft geboden.

Lol, mensen beginnen het gerucht te horen dat er een moment komt dat ik mijn huis in de verkoop ga gooien (de voorbereidingen daarvoor zijn in volle gang) maar komt pas beschikbaar als ik iets anders heb gevonden. Ik heb straks voor mij volslagen vreemden aan de deur gehad die mij vroegen wanneer dat moment was want ze hadden viavia gehoord dat het wellicht te koop komt en de vraag of ik hun wil bellen zodra dat moment daar is.

Is door hun ook meer dan de vraagprijs geboden. Dat is allemaal leuk, maar geen zekerheid en het kan ook nog wel een half jaar duren dus wellicht hebben zij dan geen interesse meer, dus ik laat me de kop niet gek maken, maar leuk is het wel.

Mijn vorige huis heb ik in 2017 binnen 24 uur nadat het online kwam verkocht. Toen ik tegen de mekalaar zei dat ik dat nu niet weer zag gebeuren zei hij, ik denk dat ze in de rij staan voor dit huis en het gaat voor meer weg dan wat je vraagt, en ik denk dat het geen 24 uur duurt.

Dus ja, ik heb goede hoop, maar ja, verkopen zal het issue niet zijn. Iets vinden wat me zint daarentegen....

Is door hun ook meer dan de vraagprijs geboden. Dat is allemaal leuk, maar geen zekerheid en het kan ook nog wel een half jaar duren dus wellicht hebben zij dan geen interesse meer, dus ik laat me de kop niet gek maken, maar leuk is het wel.

Mijn vorige huis heb ik in 2017 binnen 24 uur nadat het online kwam verkocht. Toen ik tegen de mekalaar zei dat ik dat nu niet weer zag gebeuren zei hij, ik denk dat ze in de rij staan voor dit huis en het gaat voor meer weg dan wat je vraagt, en ik denk dat het geen 24 uur duurt.

Dus ja, ik heb goede hoop, maar ja, verkopen zal het issue niet zijn. Iets vinden wat me zint daarentegen....

Al die gekte is alleen leuk als je kleiner gaat wonen of in verweggistan ofzo..

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Nee, wij gaan groter wonen. Dat kan prima qua hypotheek, en de overwaarde gebruik ik dan of om te verbouwen of de hypotheek naar beneden te brengen.quote:

Al die gekte is alleen leuk als je kleiner gaat wonen of in verweggistan ofzo..

Maar dan ben je van plan in een minder gewild gebied te gaan wonen of ga je veel meer betalen voor je nieuwe huis dan voor je huidige?quote:

[..]

Nee, wij gaan groter wonen. Dat kan prima qua hypotheek, en de overwaarde gebruik ik dan of om te verbouwen of de hypotheek naar beneden te brengen.

Als je huidige huis in waarde stijgt dan doet je toekomstige dat waarschijnlijk ook, was mijn punt iig.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Ik snap dat dat je punt is maar sinds de aankoop van dit huis heb ik 2 keer promotie gemaakt, als je her zo wil noemen, dus er is gewoon op.financieel gebied meer mogelijk. Nou, als ik dat combineer met de theoretische overwaarde van dit huis breng ik die hypotheek weer terug naar beneden, dus verhoudingsgewijs ga ik minder betalen, tenminste, als alles zo samenvalt zoals ik het hoop, natuurlijk geholpen ook door de lagere rente.quote:Op zaterdag 13 maart 2021 23:30 schreef Perrin het volgende:

[..]

Maar dan ben je van plan in een minder gewild gebied te gaan wonen of ga je veel meer betalen voor je nieuwe huis dan voor je huidige?

Als je huidige huis in waarde stijgt dan doet je toekomstige dat waarschijnlijk ook, was mijn punt iig.

Nu nog kijken of ik die theorie ook nog een keer waar kan maken. Dat is toen ik mijn vorige huis verkocht en naar dit huis ging ook gelukt, dus het zou dan ene herhaling van zetten zijn. Maar, theorie is leuk, maar het is dat, theorie.

juistquote:

Al die gekte is alleen leuk als je kleiner gaat wonen of in verweggistan ofzo..

met zoiets

Daar stuur ik m e hond nog niet op af

https://finance.yahoo.com/quote/BTC-USD?p=BTC-USD

:quality(50)/cdn-kiosk-api.telegraaf.nl/71b3629c-840b-11eb-a06d-02c309bc01c1.jpg)

[ Bericht 14% gewijzigd door michaelmoore op 14-03-2021 00:50:16 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Me hond, nee dat wordt serieus genomen.quote:

[..]

juist

met zoiets

Daar stuur ik m e hond nog niet op af

https://finance.yahoo.com/quote/BTC-USD?p=BTC-USD

[ afbeelding ]

sig verwijderd door FA

Het is vooral de lage rente icm overwaarde op het oude huis dat mogelijkheden biedt.quote:

Al die gekte is alleen leuk als je kleiner gaat wonen of in verweggistan ofzo..

Als je nog vastzit aan 4% rente en je komt door de overwaarde op je oude huis nu in de 60-70% LTV categorie dan kun je tegen dezelfde lasten behoorlijk ruimer gaan wonen.

Maar goed, dat geldt vooral als je een annuïtaire hypotheek hebt, als je al jaren maximaal graait met een aflossingsvrije hypotheek zal het voordeel kleiner zijn, zowel het voordeel van de overwaarde als van de maandelijkse lasten.

|

|