Het pensioenstelsel dateert uit de tijd dat men 40 jaar bij dezelfde baas bleef en een garantie kreeg van de pensioenfondsen dat men 70% van het laatst verdiende loon zou krijgen op 65 jaar , genaamd: het Eindloonstelsel

Nu iedere sukkel 85 jaar oud wordt en de jongeren flex banen, Uberjobs en ZZP er zijn is het pensioenstelsel zwaar achterhaalt , zeker nu de vaste baan ook niet meer vast is

Men hoeft geen garantie meer, men wil gewoon een vaste pensioenuitvoerder, het spaarsaldo zien groeien en een uitkering op afroep

Sinds 2006 hebben we het Middelloonstelsel en dat is gewoon oplichting, en jongeren hebben soms in wel 8 potjes en stukje pensioen zitten

Jongeren leggen een gelijk percentage in als ouderen en dat rendeert 40 jaar , terwijl de inleg van ouderen ( die al een flink deel eindloonstelsel hebben) soms maar 5 jaar rendeert

Kortom het rammelt aan alle kanten , maar pensioenfondsen met hun 1500 miljard willen niet veranderen , maar graag de leeftijd van uitkeren nog veel verder opschuiven

Het is tijd voor de beschikbare premieregeling met veel meer keuze in bedrag, doel en uitkeer periode voor de client

quote:Minister doet open uitnodiging pensioenoverleg

Door JORN JONKER

57 min geleden in BINNENLAND

DEN HAAG - Het kabinet mikt op nieuwe onderhandelingen over een pensioenakkoord. Minister Koolmees (Sociale Zaken) wil daarover een open uitnodiging aan de bonden doen.

Minister Koolmees in de Kamer.

Naar verwachting spreekt de ministerraad zeer binnenkort over de langverwachte pensioenbrief van Koolmees.

Ingewijden weten dat hij daarin niet - zoals eerder wel werd besproken in Den Haag - zelfstandige stappen tot pensioenhervorming zal aankondigen. Het stelsel hervormen moet dus toch vooral samen met de polder gebeuren.

Nee, maar dan is het verschil met de reguliere loonslaaf te grootquote:Op donderdag 31 januari 2019 21:52 schreef MaGNeT het volgende:

[..]

Verschil is: ik ben niet in loondienst, ik ben ZZP'er en regel m'n pensioen zelf, daar heb ik geen overheidsbemoeienis bij nodig.

En pensioenfondsen zijn voor binnenhalen en niet uitkeren

zit in de pensioen stelsel hervormingquote:Op donderdag 31 januari 2019 20:42 schreef MaGNeT het volgende:

[..]

Waar zie je dat van die ZZP’ers en pensioenpremie?

https://www.telegraaf.nl/(...)ging-pensioenoverleg

Klopt en dat moet veranderenquote:

[..]

Dat kan. Ik ken heel veel gewoon personeel in loondienst dat het ook niet wil. Die kunnen er ook niet vanaf.

Het pensioen bovenop de AOW moet een keuze zijn en een netto aflossing van je hypotheek ipv gedwongen pensioensparen moet mogelijk worden

[ Bericht 11% gewijzigd door michaelmoore op 01-02-2019 11:10:14 ]

Normaal leg je in het begin weinig in en later hoe ouder je wordt meer. Omdat men vroeger vond dat over je gehele arberidtermijn hetzelfde bedrag moet betalen is het uitgesmeerd. Dus als je jong bent betaal je teveel en hoe ouder je wordt des de minder het wordt tov wat zou moeten.quote:

Vele ouderen hebben dus teveel ingelegd en willen dit geld dan terecht terug. Omdat dit om miljarden gaat, gaat het nooit lukken om een eerlijk ander stelsel te introduceren, omdat de overheid niet dat geld wil teruggeven.

Ik ga ook mijn teveel ingelegde premie terugeisen als er een ander stelsel komt en ik niet wordt gecompenseerd hiervoor.

Dit is gedoemd om te mislukken. Laat ze liever de oorzaak aanpakken en de centrale bankers in het gevang stoppen.

[ Bericht 13% gewijzigd door trein2000 op 01-02-2019 12:36:08 ]

Dat zou de AOW niet echt betaalbaar houden. Het aanvullend pensioen en de AOW zijn inkomens die je nu kunt belasten volgens de IB (>AOW-leeftijd) terwijl mensen die opteren voor alleen AOW een relatief goede bruto/netto-verhouding ontvangen. Met andere woorden, aanvullende pensioenen houden het mogelijk voor jongeren om via het omslagstelsel de premies te blijven betalen.quote:

Klopt en dat moet veranderen

Het pensioen bovenop de AOW moet een keuze zijn en een netto aflossing van je hypotheek ipv gedwongen pensioensparen moet mogelijk worden

Misschien moet je ook niet volledig uit pensioen kunnen stappen, maar dat je het in elk geval tijdelijk kunt stopzetten. Bijvoorbeeld 10 jaar. De periode dat je net een huis hebt gekocht (hoge lasten, nemen af omdat je verplicht af lost) en kinderen krijgt (veel kosten).quote:Op vrijdag 1 februari 2019 11:29 schreef GSbrder het volgende:

[..]

Dat zou de AOW niet echt betaalbaar houden. Het aanvullend pensioen en de AOW zijn inkomens die je nu kunt belasten volgens de IB (>AOW-leeftijd) terwijl mensen die opteren voor alleen AOW een relatief goede bruto/netto-verhouding ontvangen. Met andere woorden, aanvullende pensioenen houden het mogelijk voor jongeren om via het omslagstelsel de premies te blijven betalen.

Ik weet dat mijn situatie nogal specifiek is, maar op dit moment spaart mijn vrouw voor pensioen (ik zelf heb geen inkomen, chronisch ziek zonder zicht op uitkering), terwijl ons gezamelijke AOW straks een veel hoger inkomen is dan haar huidige inkomen nu en onze kosten nu hoger zijn dan ze straks zullen zijn. We sparen nu dus verplicht in magere tijden, om in veel rijkere tijden nog meer te hebben. Absurd, natuurlijk.

Ik gok dat ze het zo zullen vormgeven dat ZZPers boven een bepaald uurtarief buiten schot blijven. Zo maken ze onderscheid tussen echte ondernemers en gedwongen ZZPers.quote:

Ik ga als ZZP’er geen pensioenpremie betalen, ik zoek wel een constructie die dat oplost.

Ik heb geen uurtarief, dus geen idee hoe ze dat willen doen.quote:

[..]

Ik gok dat ze het zo zullen vormgeven dat ZZPers boven een bepaald uurtarief buiten schot blijven. Zo maken ze onderscheid tussen echte ondernemers en gedwongen ZZPers.

Ze zijn toch al veel verder met de lancering van het minimum uurtarief voor ZZPers, dus ik neem aan op dezelfde methode.quote:

[..]

Ik heb geen uurtarief, dus geen idee hoe ze dat willen doen.

Lees hier maar: https://www.kvk.nl/advies(...)-en-wet-dba-opt-out/

Iets in deze trant zal per 1 januari 2021 moeten worden ingevoerd.

Nee dat is niet waar , iedereen betaalt een gelijk percentage van het loonquote:

[..]

Normaal leg je in het begin weinig in en later hoe ouder je wordt meer.

dat kloptquote:Dus als je jong bent betaal je teveel en hoe ouder je wordt des de minder het wordt tov wat zou moeten.

Jawel er komt een ander pensioenstelselquote:Vele ouderen hebben dus teveel ingelegd en willen dit geld dan terecht terug.

Omdat dit om miljarden gaat, gaat het nooit lukken om een eerlijk ander stelsel te introduceren, omdat de overheid niet dat geld wil teruggeven.

.

[ Bericht 5% gewijzigd door michaelmoore op 01-02-2019 12:17:06 ]

Vreemd verhaal, ik ben zelfstandige, ik heb geen personeel maar werk ook niet tegen een uurtarief.quote:

[..]

Ze zijn toch al veel verder met de lancering van het minimum uurtarief voor ZZPers, dus ik neem aan op dezelfde methode.

Lees hier maar: https://www.kvk.nl/advies(...)-en-wet-dba-opt-out/

Iets in deze trant zal per 1 januari 2021 moeten worden ingevoerd.

Ik heb inmiddels 5 Youtube kanalen, enkele sites, ik fotografeer (en verkoop soms een foto), etc. Dat is allemaal in eigen opdracht, als ik een idee heb en er zin in heb.

Daarnaast zet ik bijvoorbeeld tapes over op DVD (naja, USB stick tegenwoordig) voor een vaste prijs per tape. Maar dat is maar 1/10e van m'n inkomen. Ik geef het wel netjes op.

Pensioen regel ik zelf (niet in een fonds), daarnaast heb ik geen hypotheek, verhuur ik m'n 2e woning (ook afgelost) en red ik me zo wel.

Ofwel: ik hoef geen overheidsbemoeienis, anders was ik wel in loondienst gebleven (of weer gegaan)

Heel juistquote:

[..]

Vreemd verhaal, ik ben zelfstandige, ik heb geen personeel maar werk ook niet tegen een uurtarief.

Ik heb inmiddels 5 Youtube kanalen, enkele sites, ik fotografeer (en verkoop soms een foto), etc. Dat is allemaal in eigen opdracht, als ik een idee heb en er zin in heb.

Daarnaast zet ik bijvoorbeeld tapes over op DVD (naja, USB stick tegenwoordig) voor een vaste prijs per tape. Maar dat is maar 1/10e van m'n inkomen. Ik geef het wel netjes op.

Pensioen regel ik zelf (niet in een fonds), daarnaast heb ik geen hypotheek, verhuur ik m'n 2e woning (ook afgelost) en red ik me zo wel.

Ofwel: ik hoef geen overheidsbemoeienis, anders was ik wel in loondienst gebleven (of weer gegaan)

geen verplichte pensioenpremie die je nooit meer terug ziet en in de grote smeergeld maffia pot verdwijnt

Ik zie er nog van komen dat er ZZP ers failliet gaan om dat ze hun eigen spaarbedrag niet kunnen betalen

Sowieso zijn er genoeg ZZP'ers met een omzet van nog geen �30.000 omdat ze weinig uren willen maken.quote:

[..]

Heel juist

geen verplichte pensioenpremie die je nooit meer terug ziet en in de grote smeergeld maffia pot verdwijnt

Ik zie er nog van komen dat er ZZP ers failliet gaan om dat ze hun eigen spaarbedrag niet kunnen betalen

Als je daar kosten, inkopen, inkomstenbelasting en ZVW van hebt betaald, zit je mogelijk onder het sociaal minimum. Maar je hebt wel vrijheid.

Zou je daar nog een pensioenpremie van moeten afdragen, dan moet je een bijbaan gaan zoeken

In plaats van dat de overheid de schijnconstructies gaat aanpakken, zoals bezorgers die eigenlijk "ZZP'ers" in loondienst zijn, gaan ze alle ZZP'ers, ook degenen die het w�l goed voor elkaar hebben, dwingen tot iets waar je juist niet voor gekozen hebt door ZZP'er te worden.

Reken maar dat ik iedere manier / maas / constructie zal aangrijpen om daar onderuit te komen.

Een tijdelijke stopzetting is in de meeste gevallen desastreus voor je uiteindelijke pensioenopbouw. 10 jaar niet inleggen, zo'n 30 jaar voordat je wil pensioneren (laten we zeggen, tussen een leeftijd van 30 en 40 jaar) maakt dat je onmogelijk aan een pensioen kan komen dat op ~ 70% van je gemiddelde inkomen ligt. Hoewel jullie dus een AOW hebben dat hoger ligt dan je huidige gezinsinkomen, geldt dit niet voor tweeverdieners of een modaal gezin met een huishoudinkomen van 50-60.000 euro. Ik ken meer situaties (vrouw is minder gaan werken, maar heeft vroeger wel fulltime gewerkt) waarbij het pensioeninkomen hoger ligt, maar dat is altijd nog beter dan het tegenovergestelde, waarbij gezinnen de vrijheid hebben om duurdere huizen te kopen en daarmee totaal geen waardevast pensioen zullen kennen. Desastreus voor de huizenmarkt en de inkomenssituatie van senioren.quote:

[..]

Misschien moet je ook niet volledig uit pensioen kunnen stappen, maar dat je het in elk geval tijdelijk kunt stopzetten. Bijvoorbeeld 10 jaar. De periode dat je net een huis hebt gekocht (hoge lasten, nemen af omdat je verplicht af lost) en kinderen krijgt (veel kosten).

Ik weet dat mijn situatie nogal specifiek is, maar op dit moment spaart mijn vrouw voor pensioen (ik zelf heb geen inkomen, chronisch ziek zonder zicht op uitkering), terwijl ons gezamelijke AOW straks een veel hoger inkomen is dan haar huidige inkomen nu en onze kosten nu hoger zijn dan ze straks zullen zijn. We sparen nu dus verplicht in magere tijden, om in veel rijkere tijden nog meer te hebben. Absurd, natuurlijk.

Dit verhaal speelt toch al sinds het vorige kabinet en is na het regeerakkoord zeer uitgebreid in het nieuws gekomen.quote:

[..]

Vreemd verhaal, ik ben zelfstandige, ik heb geen personeel maar werk ook niet tegen een uurtarief.

Ik heb inmiddels 5 Youtube kanalen, enkele sites, ik fotografeer (en verkoop soms een foto), etc. Dat is allemaal in eigen opdracht, als ik een idee heb en er zin in heb.

Daarnaast zet ik bijvoorbeeld tapes over op DVD (naja, USB stick tegenwoordig) voor een vaste prijs per tape. Maar dat is maar 1/10e van m'n inkomen. Ik geef het wel netjes op.

Pensioen regel ik zelf (niet in een fonds), daarnaast heb ik geen hypotheek, verhuur ik m'n 2e woning (ook afgelost) en red ik me zo wel.

Ofwel: ik hoef geen overheidsbemoeienis, anders was ik wel in loondienst gebleven (of weer gegaan)

Ik heb geen idee hoe ze het voor types als jij gaan invullen. Het gaat natuurlijk om de ZZPers die worden ingehuurd ipv een gewone medewerker, dat is een zeer groot probleem. Ook in bijvoorbeeld de zorg, waar tegenwoordig zo veel ZZPers rondlopen die gewoon mee ingeroosterd worden... dat is geen ondernemen en wel een reden dat de zorg zo verschrikkelijk duur is. Verder ontduiken ze door hun ZZPerschap alle taken (geen zorgplannen schrijven, gesprekken met familie, zulke dingen) en dragen ze over de eerste 25.000 geen belasting af. Terwijl ze in feite gewoon werk doen wat iemand onder contract prima kan doen.

En dan heb je het ook andersom: grote werkgevers die hun personeel dwingen ZZPer te worden, omdat dat zoveel goedkoper is omdat je dan geen werkgeverslasten hebt. Maar die personeelsleden zijn vervolgens niet beschermd bij arbeidsongeschiktheid, bijvoorbeeld.

Dat probleem moet worden aangepakt. Daar is toch iedereen het inmiddels wel over eens. Hoe ze echte ondernemers daarbij gaan ontzien ben ik ook wel benieuwd naar, de ZZP wet komt dit najaar waarschijnlijk naar de kamer.

quote:

de centrale bankers in het gevang stoppen.

Je werkt toch x uur per week en hebt toch een bepaald inkomen in een jaar. Zijn je winsten zo volatiel?quote:

[..]

Ik heb geen uurtarief, dus geen idee hoe ze dat willen doen.

Cq, je hebt op je 67e 1 miljoen euro dat kan worden uitgekeerd. Gemiddeld leeft jouw generatie nog 20 jaar... Dus 50k per jaar wordt uitgekeerd. (+ nog de verwachte extra rendementen)

Dat eindloonstelsel is gewoon echt dikke onzin, eindig met een hoog loon en je trekt het gespaarde geld van de overige spaarders leeg? Middelloon idem dito wat hier wordt verwoord: Eerder behaalde loon wordt daarmee ondergewaardeerd.

Voordeel t.o.v. beschikbare premieregeling is wel dat de waarde van je pensioenpotje niet gebonden is aan de situatie ten tijde van uitvoering. Als je nu op middelloon je pensioen ontvangt wordt inderdaad vroeger loon ondergewaardeerd en later loon overgewaardeerd. Maar als je met een beschikbare premieregeling te maken hebt en je brengt 1 miljoen euro naar een verzekeraar/pensioenuitvoerder op je 65e/67e/72e, dan is het afhankelijk van de economische situatie hoe blij een uitvoerder daar op dat moment mee is. In een tijdperk met een lage rente en 'wall of money', krijg je daar minder voor terug dan wanneer je in een crisissituatie (geld is schaars) je geld brengt.quote:

Ik snap het niet zo goed, wordt er niet specifiek bijgehouden per persoon hoeveel het ingelegde geld heeft gerendeerd? En wordt er dan niet gedeeld in het risico op wanneer iemand overlijdt?

Cq, je hebt op je 67e 1 miljoen euro dat kan worden uitgekeerd. Gemiddeld leeft jouw generatie nog 20 jaar... Dus 50k per jaar wordt uitgekeerd. (+ nog de verwachte extra rendementen)

Dat eindloonstelsel is gewoon echt dikke onzin, eindig met een hoog loon en je trekt het gespaarde geld van de overige spaarders leeg? Middelloon idem dito wat hier wordt verwoord: Eerder behaalde loon wordt daarmee ondergewaardeerd.

Dit systeem buit je toch maximaal uit door gewoon ellendig lang als ZZP'er te werken en de laatste jaartjes in loondienst of hoe zit dat?quote:Op vrijdag 1 februari 2019 14:22 schreef GSbrder het volgende:

[..]

Voordeel t.o.v. beschikbare premieregeling is wel dat de waarde van je pensioenpotje niet gebonden is aan de situatie ten tijde van uitvoering. Als je nu op middelloon je pensioen ontvangt wordt inderdaad vroeger loon ondergewaardeerd en later loon overgewaardeerd. Maar als je met een beschikbare premieregeling te maken hebt en je brengt 1 miljoen euro naar een verzekeraar/pensioenuitvoerder op je 65e/67e/72e, dan is het afhankelijk van de economische situatie hoe blij een uitvoerder daar op dat moment mee is. In een tijdperk met een lage rente en 'wall of money', krijg je daar minder voor terug dan wanneer je in een crisissituatie (geld is schaars) je geld brengt.

Welk 'systeem'? Ook een middelloonregeling gaat je geen middelloon bieden als je maar 2 jaar opbouwt. Alleen als je gedurende je hele werkende leven pensioen afdraagt zal je op een werkelijk middelloon uitkomen. Een paar jaartjes in loondienst voel je denk ik niet, los van welke werkgever je in vaste dienst zal aannemen als je tot je 63e geZZP't hebt.quote:

[..]

Dit systeem buit je toch maximaal uit door gewoon ellendig lang als ZZP'er te werken en de laatste jaartjes in loondienst of hoe zit dat?

Ligt er aan of je de filosofie van inefficiente markten geloofd...quote:

Maar als je met een beschikbare premieregeling te maken hebt en je brengt 1 miljoen euro naar een verzekeraar/pensioenuitvoerder op je 65e/67e/72e, dan is het afhankelijk van de economische situatie hoe blij een uitvoerder daar op dat moment mee is. In een tijdperk met een lage rente en 'wall of money', krijg je daar minder voor terug dan wanneer je in een crisissituatie (geld is schaars) je geld brengt.

Maar ik snap niet zo goed waarom het terecht zou zijn dat je wordt uitgesloten van risico's van waarde fluctuatie? Vanaf je pensioensleeftijd kan een pensioenfonds ook gewoon je geld beleggen in obligaties. Hoeven ze geen assets voor van de hand te doen, alleen de allocatie van wie wat is wordt ermee veranderd.

Hoe wordt er dan opgebouwd? Welke criteria worden er gehandhaafd? Het is niet zo simpel dus als "je gemiddeld verdiende loon" maar het aantal gewerkte jaren doet ook mee voor de uitkering.quote:

[..]

Welk 'systeem'? Ook een middelloonregeling gaat je geen middelloon bieden als je maar 2 jaar opbouwt. Alleen als je gedurende je hele werkende leven pensioen afdraagt zal je op een werkelijk middelloon uitkomen. Een paar jaartjes in loondienst voel je denk ik niet, los van welke werkgever je in vaste dienst zal aannemen als je tot je 63e geZZP't hebt.

Je pensioenfonds belegt je geld met een duratie van zo'n 10 jaar toch ook gewoon als je met pensioen gaat? Waarom je (tot op heden) wordt uitgesloten van waardefluctuaties is omdat de meeste gepensioneerden, zo werd gedacht, niet de capaciteit hadden in te spelen op schommelende inkomens. Daarom was middelloon of eindloon veilig en dat was noodzakelijk omdat er veelal 1 pensioeninkomen naast de AOW beschikbaar was voor een gepensioneerd echtpaar. Dat is inmiddels niet meer het geval, steeds meer gepensioneerden hebben twee riante aanvullende pensioenen, naast de AOW.quote:

[..]

Ligt er aan of je de filosofie van inefficiente markten geloofd...

Maar ik snap niet zo goed waarom het terecht zou zijn dat je wordt uitgesloten van risico's van waarde fluctuatie? Vanaf je pensioensleeftijd kan een pensioenfonds ook gewoon je geld beleggen in obligaties. Hoeven ze geen assets voor van de hand te doen, alleen de allocatie van wie wat is wordt ermee veranderd.

Ja, als je begint op 30k op je 25e en eindigt op 100k op je 65e dan kom je uit op een totaal pensioeninkomen (dus plus AOW) van zo'n 65k per jaar. Werk je korter, dan is je middelloonregeling uiteraard onvoldoende om dat te realiseren.quote:

[..]

Hoe wordt er dan opgebouwd? Welke criteria worden er gehandhaafd? Het is niet zo simpel dus als "je gemiddeld verdiende loon" maar het aantal gewerkte jaren doet ook mee voor de uitkering.

Verklaart nog steeds niet wat ze denken te gaan uit keren.quote:

[..]

Ja, als je begint op 30k op je 25e en eindigt op 100k op je 65e dan kom je uit op een totaal pensioeninkomen (dus plus AOW) van zo'n 65k per jaar. Werk je korter, dan is je middelloonregeling uiteraard onvoldoende om dat te realiseren.

Afgezien daarvan, komt allemaal niet heel eerlijk over. Een verzekering op overlijden verplichten tot daar en toe maar de uitkering van het pensioen... Wat al een extra is bovenop de AOW, onzin.

Als ik een maand niet werk, heb ik evengoed nog inkomen, dat is het voordeel van Youtube kanalen.quote:

[..]

Je werkt toch x uur per week en hebt toch een bepaald inkomen in een jaar. Zijn je winsten zo volatiel?

Ik hou m'n uren ook niet bij.

In de herfst- wintermaanden ben ik meer bezig met online content en tapes omzetten, in de lente en zomer ben ik meer op pad.

Ach, beetje grove schatting zit je toch wel aan 24*50 (1200 uren norm)quote:

[..]

Als ik een maand niet werk, heb ik evengoed nog inkomen, dat is het voordeel van Youtube kanalen.

Ik hou m'n uren ook niet bij.

In de wintermaanden ben ik meer bezig met online content en tapes omzetten, in de zomer ben ik meer op pad.

Ik denk dat er ZZP ers failliet zullen gaan om te moeten sparenquote:

[..]

Sowieso zijn er genoeg ZZP'ers met een omzet van nog geen �30.000 omdat ze weinig uren willen maken.

Als je daar kosten, inkopen, inkomstenbelasting en ZVW van hebt betaald, zit je mogelijk onder het sociaal minimum. Maar je hebt wel vrijheid.

Zou je daar nog een pensioenpremie van moeten afdragen, dan moet je een bijbaan gaan zoeken

In plaats van dat de overheid de schijnconstructies gaat aanpakken, zoals bezorgers die eigenlijk "ZZP'ers" in loondienst zijn, gaan ze alle ZZP'ers, ook degenen die het w�l goed voor elkaar hebben, dwingen tot iets waar je juist niet voor gekozen hebt door ZZP'er te worden.

Reken maar dat ik iedere manier / maas / constructie zal aangrijpen om daar onderuit te komen.

De premie groot 600 euro per maand bij modaal inkomen, zal door de fondsen met dwangbevel geind gaan worden

Sparen voor extra pensioen bovenop de AOW op een moment in je leven dat je iedere euro hard nodig hebt en als je met AOW bent dan heb je veel minder nodig

Dus dan geld lenen tegen 9% om te pensioensparen dat je toch nooit zult krijgen

Als de VVD dit doordrukt dan is het einde van de VVD,

DE PENSIOENSPAARVERPLICHTING MOET ERAF

https://www.telegraaf.nl/(...)t-terug-naar-vroeger

quote:Financieel deskundige Martin Visser van deze krant:

De tijd van rotzooien in de marge en sjoemelen met de rekenregels is nu toch wel voorbij. Voelen kabinet, werkgevers, vakbonden en ook oppositie zich nou eindelijk verantwoordelijk genoeg om gezamenlijk tot een nieuw pensioenstelsel te komen?"

Helderder kan ik het niet zeggen.

Hopelijk is de tijd rijp om tot houdbare vernieuwing van ons pensioenstelsel te komen

[ Bericht 6% gewijzigd door michaelmoore op 02-02-2019 05:32:48 ]

Variabele opname van pensioen spaar gelden uit eigen spaarpot

quote:Ik heb wel de indruk dat de minister zich duidelijk gaat opstellen.

Hij zei vorige week dat hij niets voelt voor noodverbanden om mogelijke pensioenkortingen te voorkomen. Heel concreet: ,,

Discussie over aanpassing van de rekenrente of hersteltermijnen is niet heel zinvol", zei minister Koolmees.

Dat is nog vriendelijk gezegd. Nog helderder: ,,Het moet gaan over een toekomstig bestel."

[ Bericht 24% gewijzigd door michaelmoore op 01-02-2019 20:05:47 ]

quote:

Dat is inmiddels niet meer het geval, steeds meer gepensioneerden hebben twee riante aanvullende pensioenen, naast de AOW.

https://www.telegraaf.nl/(...)npak-pensioenstelsel

Een ZZP er wil niet extra pensioen sparen, die spaart in het bedrijf en de woning

En met een dwangbevel bij een ZZP er zijn cashflow gaan afpakken omdat hij moet sparen is compleet gestoord ,

[ Bericht 16% gewijzigd door michaelmoore op 02-02-2019 09:44:03 ]

Ja dan zal je toch een deurwaarder van het pensioenfonds op je dak krijgen,quote:

Ik ga als ZZP’er geen pensioenpremie betalen, ik zoek wel een constructie die dat oplost.

VVD praat alleen over marktwerking als het hen zo uitkomt

[ Bericht 3% gewijzigd door michaelmoore op 02-02-2019 09:42:43 ]

pensioen premie betalen aan zich zelfquote:

Als zzpers pensioen moeten betalen (dus allemaal) dan gaat hun uur tarief omhoog. Dus hierbij betalen de werkgevers de premie.

Hoe kun de overheid nu de ZZP er pensioen premie laten betalen, dat kan de overheid helemaal niet want ZZP ers hebben geen CAO die algemeen verbindend is

geld voor jou pensioen komt uit jou portemonnee , als een ZZPer geen pensioen opspaart dan krijgt ie ook geen pensioenquote:

Je kan het natuurlijk schandalige vinden allemaal, maar waar moet het geld vandaan komen?

Ongerelateerd.quote:

[..]

https://www.telegraaf.nl/(...)npak-pensioenstelsel

Een ZZP er wil niet extra pensioen sparen, die spaart in het bedrijf en de woning

En met een dwangbevel bij een ZZP er zijn cashflow gaan afpakken omdat hij moet sparen is compleet gestoord ,

[ afbeelding ]

Werkgevers. Zoals het vroeger was. Voor de premie vakanties en graaien in de kassen door Zalm en Unilever.quote:

Je kan het natuurlijk schandalige vinden allemaal, maar waar moet het geld vandaan komen?

De pensioenfondsen en de vakbonden , allebei relikwie�n uit de vorige eeuw , steunen elkaar ,wanhopig leunend op een even vergaan instituut als een CAO, beiden pogend hun wankele positie te behoudenquote:

Op

Op Tegenover de overheid die poogt de pensioenfondsen om te vormen naar een individuele spaarpot voor later ,mindere tijden of vroeg pensioen met behulp van het fiscaal instrument , de pensioenfondsen zien hun plannen om de1500 miljard aan pensioenen te verdonkeremanen in gevaar

[ Bericht 3% gewijzigd door michaelmoore op 02-02-2019 14:08:05 ]

Het is meerdere malen bewezen dat CAOs de welzijn bevorderen en de ongelijkheid terugdringen.quote:

[..]

De pensioenfondsen en de vakbonden , allebei relikwie�n uit de vorige eeuw , steunen elkaar wanhopig, leunend op een even instituut van voorbije glorie als een CAO, pogend hun wankele positie te behouden

Tegenover de overheid die poogt de pensioenfondsen om te vormen naar een individuele spaarpot voor later ,mindere tijden of vroeg pensioen met behulp van het fiscaal instrument

Alle gelukkige landen in de wereld hebben omvangrijke CAOs. Tot op een niveau dat een wettelijk minimumloon niet meer nodig is.

Toch is de tijd van CAO s voorbijquote:

[..]

Het is meerdere malen bewezen dat CAOs de welzijn bevorderen en de ongelijkheid terugdringen.

Het pensioensparen interesseert de werknemer niet meer, ze zien er toch niets van terug en de pensioenafdracht kost de werkgever maandelijks een godsvermogen ,

https://www.levensmiddele(...)-cao-alsnog-opzeggen

quote:Die bepaalde dat Jumbo de cao in 2017 niet rechtsgeldig had opgezegd en dat de arbeidsovereenkomst daarom nog altijd van kracht is.

Het bedrijf wil de cao nu per 1 april dit jaar be�indigen.

Jumbo trof in mei 2017 een eigen regeling voor arbeidsvoorwaarden met het personeel, nadat onderhandelingen met de bonden over een nieuwe cao waren stukgelopen. De cao was echter nooit opgezegd en in de overeenkomst stond niet beschreven wat er zou gebeuren na het einde van de looptijd.

Volgens de wet wordt een cao telkens met dezelfde periode verlengd tenzij die wordt opgezegd.

klopt, vakbonden zijn heel waardevol voor iedereen. Voor de enkeling die zich in zo'n positie weten te brengen dat zij het niet nodig hebben zijn ook allerlei oplossingen te bedenken, maar dat hoeft niet ten koste van een stelsel dat voor iedereen goed is.quote:

[..]

Het is meerdere malen bewezen dat CAOs de welzijn bevorderen en de ongelijkheid terugdringen.

Alle gelukkige landen in de wereld hebben omvangrijke CAOs. Tot op een niveau dat een wettelijk minimumloon niet meer nodig is.

Voor een CAO en pensioenen geldt hetzelfde verhaal als hierboven.

Zolang de dekkingsgraad 100 is hoeven pensioenfondsen eigenlijk niks te doen en geen rendement te behalen om toch iedereen en in de toekomst iedereen van hun pensioen te voorzien.

105 is iets beter om een buffer te hebben als de rente daalt, maar veel lager als die nu is wordt die gelukkig niet meer.

Ja, decennia aan VVD beleid hebben het systeem doelbewust stuk gemaaktquote:

[..]

Toch is de tijd van CAO s voorbij

Het pensioensparen interesseert de werknemer niet meer, ze zien er toch niets van terug en de pensioenafdracht kost de werkgever maandelijks een godsvermogen ,

https://www.levensmiddele(...)-cao-alsnog-opzeggen

[..]

Zolang de dekkingsgraad 100 is staat er voor elke euro aan toekomstige verplichting een euro aan bezittingen. Ze hoeven dus geen rendement te behalen als mensen tevreden zijn met een pensioen in de toekomst dat niet waardevast is, maar gelijk staat aan een euro in 2019. Iets wat misschien het geval is voor een 65-jarige, maar niet voor iemand van 25.quote:

Zolang de dekkingsgraad 100 is hoeven pensioenfondsen eigenlijk niks te doen en geen rendement te behalen om toch iedereen en in de toekomst iedereen van hun pensioen te voorzien.

105 is iets beter om een buffer te hebben als de rente daalt, maar veel lager als die nu is wordt die gelukkig niet meer.

Als men de uitkering van pensioen loskoppelt van de AOW leeftijd dan en gebruikt kan worden als sabbatical of opname in tijden van aanvulling op bijstand of opname voor aankoop woning dan kan het weer een rol in de samenleving gaan vervullen en gaan mensen er weer het nut van in zienquote:

[..]

Ja, decennia aan VVD beleid hebben het systeem doelbewust stuk gemaakt

Maar nu als je pas je pensioengeld terug krijgt als je ooit 75 jaar gaat worden wil men van het pensioensparen af

Het is jammer dat vakbonden vergane glorie zijn. Ze sterven uit met de generatie die ze het meest vertegenwoordigen. Het is een vicieuze cirkel denk ik: vakbonden vertegenwoordigen jongeren minder omdat dat niet hun doelgroep is, jongeren zien dat vakbonden er niet voor hen zijn en worden dus geen lid. Maar vakbonden zijn nog redelijk machtig en de oudere generaties zijn georganiseerd. Jongeren graven dus net als de vakbonden hun eigen graf. Ik vrees voor de toekomst van pensioenreglementen en arbeidsomstandigheden.quote:

[..]

De pensioenfondsen en de vakbonden , allebei relikwie�n uit de vorige eeuw , steunen elkaar ,wanhopig leunend op een even vergaan instituut als een CAO, beiden pogend hun wankele positie te behouden

Tegenover de overheid die poogt de pensioenfondsen om te vormen naar een individuele spaarpot voor later ,mindere tijden of vroeg pensioen met behulp van het fiscaal instrument , de pensioenfondsen zien hun plannen om de1500 miljard aan pensioenen te verdonkeremanen in gevaar

Waardevaster dan Franse of Italiaanse pensioenen.quote:

Een Chileens of Amerikaans stelsel is sowieso niet waardevast. Wel graaivast.

Elk land dat z'n pensioenen publiek beheert is zwakker dan een land met onafhankelijke pensioenen.

waar komt toch die mythe vandaan dat de vakbonden niet de jongeren vertegenwoordigen? Uit allerlei data en cao's blijkt het tegenovergestelde. Maar goed, het is vast en zeker vastingenomenheid dan waarheidszoeken.quote:

[..]

Het is jammer dat vakbonden vergane glorie zijn. Ze sterven uit met de generatie die ze het meest vertegenwoordigen. Het is een vicieuze cirkel denk ik: vakbonden vertegenwoordigen jongeren minder omdat dat niet hun doelgroep is, jongeren zien dat vakbonden er niet voor hen zijn en worden dus geen lid. Maar vakbonden zijn nog redelijk machtig en de oudere generaties zijn georganiseerd. Jongeren graven dus net als de vakbonden hun eigen graf. Ik vrees voor de toekomst van pensioenreglementen en arbeidsomstandigheden.

Nadat de woningbouwverenigingen met hun 3 miljoen woningen, hernoemd tot woningcorporaties zijn omgevormd tot priv� bezit , gaan ook de pensioenfondsen met hun 1500 miljard vermogen door het samen met de politiek steeds verder opschuiven van de uitkeringsdatum over in private handenquote:Op zaterdag 2 februari 2019 14:59 schreef GSbrder het volgende:

[..]

Waardevaster dan Franse of Italiaanse pensioenen.

Elk land dat z'n pensioenen publiek beheert is zwakker dan een land met onafhankelijke pensioenen.

Onafhankelijke en waardevaste pensioenen zijn een bijkomstigheid van sterke vakbonden of organisatie graad.quote:

[..]

Waardevaster dan Franse of Italiaanse pensioenen.

Elk land dat z'n pensioenen publiek beheert is zwakker dan een land met onafhankelijke pensioenen.

De armoede onder ouderen in Frankrijk en Itali� ligt trouwens fors lager dan in de VS en Chili... Of ze het dan linksom of rechtsom krijgen maakt niet zoveel uit.

https://twitter.com/vchampain/status/1081493514909814785

uiteraard want bij publieke pensioenen heb je de regering die elke 4 jaar wisselt en een ander doel heeft.quote:

[..]

Waardevaster dan Franse of Italiaanse pensioenen.

Elk land dat z'n pensioenen publiek beheert is zwakker dan een land met onafhankelijke pensioenen.

Mooi.quote:

[..]

Nadat de woningbouwverenigingen met hun 3 miljoen woningen zijn omgevormd tot prive bezit , gaan ook de pensioenfondsen met hun 1500 miljard vermogen door het samen met de politiek steeds verder opschuiven van de uitkeringsdatum over in private handen

Dat wil niet zeggen dat Franse of Italiaanse pensioenen goed werken of toekomstbestendig zijn.quote:

[..]

Onafhankelijke en waardevaste pensioenen zijn een bijkomstigheid van sterke vakbonden of organisatie graad.

De armoede onder ouderen in Frankrijk en Itali� ligt trouwens fors lager dan in de VS en Chili...

https://twitter.com/vchampain/status/1081493514909814785

Armoede onder ouderen zegt eerder iets over het sociale stelsel. Leuk als de huidige ouderen geholpen zijn bij veilige uitkeringen van de overheid, maar dat maakt een land kwetsbaar voor demografische veranderingen. Minder jongeren en meer ouderen is moeilijker te betalen voor Frankrijk dan voor de VS.

Niet mooi. Het is een miljarden diefstal, maar uiteraard vinden manipulatoren en graaiers zoals jou dat prachtig.quote:

Op

Op Bij de bruteringsoperatie van de woningcorporatie werden corporaties niet meer direct afhankelijk van rijksbijdragen. Dat bespaarde de Nederlandse staat zo'n 30 miljard gulden. Inmiddels zijn corporaties zelfs netto aan het bijdragen aan de Nederlandse staatskas, met bijvoorbeeld de verhuurdersheffing.quote:

[..]

Niet mooi. Het is een miljarden diefstal, maar uiteraard vinden manipulatoren en graaiers zoals jou dat prachtig.

Een regelrechte schande is dat.quote:

[..]

Bij de bruteringsoperatie van de woningcorporatie werden corporaties niet meer direct afhankelijk van rijksbijdragen. Dat bespaarde de Nederlandse staat zo'n 30 miljard gulden. Inmiddels zijn corporaties zelfs netto aan het bijdragen aan de Nederlandse staatskas, met bijvoorbeeld de verhuurdersheffing.

Ik ben er blij mee. De rol van woningcorporaties in de Nederlandse huizenmarkt is veel te groot.quote:

Gelukkig stappen er steeds meer beleggers in de ruimte die woningcorporaties achterlaten. Zorgt voor mooie rendementen voor pensioenfondsen.

Zal wel los lopen. Frankrijk is een van de weinige landen geweest waar de middenklasse en besteedbaar inkomen feitelijk is gegroeid, in ieder geval stukken beter dan de VS. Dus ook een betere basis om het allemaal te betalen.quote:

[..]

Dat wil niet zeggen dat Franse of Italiaanse pensioenen goed werken of toekomstbestendig zijn.

Armoede onder ouderen zegt eerder iets over het sociale stelsel. Leuk als de huidige ouderen geholpen zijn bij veilige uitkeringen van de overheid, maar dat maakt een land kwetsbaar voor demografische veranderingen. Minder jongeren en meer ouderen is moeilijker te betalen voor Frankrijk dan voor de VS.

Maar jij loopt domweg aan de leiband van de Angelsaksische media.

En mooi versnippering, segregatie en apartheid.quote:Op zaterdag 2 februari 2019 15:14 schreef GSbrder het volgende:

[..]

Ik ben er blij mee. De rol van woningcorporaties in de Nederlandse huizenmarkt is veel te groot.

Gelukkig stappen er steeds meer beleggers in de ruimte die woningcorporaties achterlaten. Zorgt voor mooie rendementen voor pensioenfondsen.

Rendementen van pensioenfondsen boeien niet gezien de plannetjes die jij daarmee hebt, zie hierboven. Rendementen voor de toch al rijke graaiers.

Nou. Kijk voor de grap eens naar de verhoging van de AOW leeftijd en de rol van de vakbonden daarin. En wat er wordt gedaan aan de verschillen in inleg van pensioenpremie. En de doorsneepremie die het FNV het liefst in stand houdt.quote:

[..]

waar komt toch die mythe vandaan dat de vakbonden niet de jongeren vertegenwoordigen? Uit allerlei data en cao's blijkt het tegenovergestelde. Maar goed, het is vast en zeker vastingenomenheid dan waarheidszoeken.

wat is er mooi aan dat je niets terug ziet van je pensioen?quote:

werknemer en werkgever samen 600 euro per maand x 40 jaar , 250.000 euro weg

quote:

[..]

Zal wel los lopen. Frankrijk is een van de weinige landen geweest waar de middenklasse en besteedbaar inkomen feitelijk is gegroeid, in ieder geval stukken beter dan de VS. Dus ook een betere basis om het allemaal te betalen.

Maar jij loopt domweg aan de leiband van de Angelsaksische media.

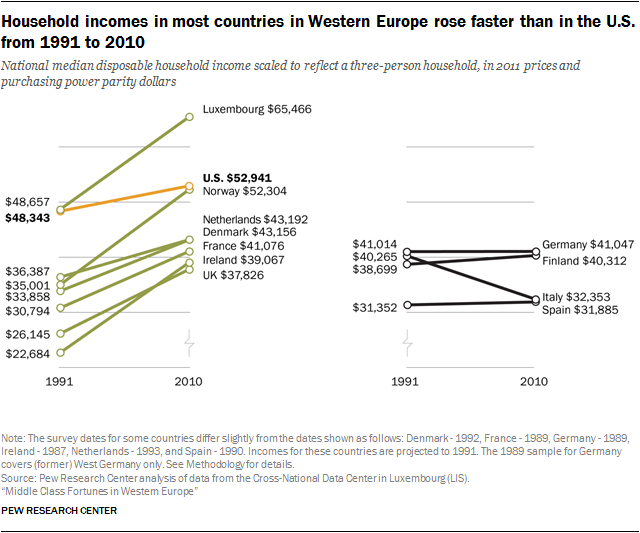

Frankrijk doet het zoveel beter dan de rest? Mwah. Niet beter dan Luxemburg, Noorwegen en Denemarken. En een betere basis om iets te betalen helpt je niet als je, als jongere Franse werknemer, zo'n 28% van je inkomen kwijt bent aan pensioenen. Niet voor niets geeft de Mercer index Frankrijk een C (terwijl landen als Nederland en Denemarken een A krijgen voor het pensioenstelsel).

https://www.ipe.com/pensi(...)10024429.fullarticle

kijk voor de grap eens hoe de vakbonden tegen het flexwerken zijn (vooral jongeren), voor een absolute loonsverhoging (voor jongeren omdat die in het algemeen een laag salaris hebben) en geen percentage, voor opleidingsmogelijkheden en voor de vaste baan zijn voor jongeren en mensen met een beperking.quote:

[..]

Nou. Kijk voor de grap eens naar de verhoging van de AOW leeftijd en de rol van de vakbonden daarin. En wat er wordt gedaan aan de verschillen in inleg van pensioenpremie. En de doorsneepremie die het FNV het liefst in stand houdt.

Je kan wel allemaal dingen opnoemen die speciaal voor de ouderen zijn, maar er zijn zo zat dingen op te noemen die ze voor jongeren doen.

Selectief kijken heet dat....

De nieuwe CAO metalelektro heeft bijvoorbeeld een tweetal absolute looonsverhogingen ipv percentueel. Dat is goed voor de mensen met een laag loon, wat vooral jongeren zijn. Daarnaast zijn er afspraken dat uitzendkrachten in vaste dienst komen, ook weer voornamelijk jongeren.

Gepensioneerden zijn "toch al rijk"? Ik wil liever dat Nederland meer spaart dan minder voor de oude dag. We hebben het op zes na grootste pensioenvermogen in de wereld. In dit topic zijn er een hoop mensen die af willen stappen (of op z'n minst korten) op de tweede pijler, terwijl dat pensioensparen ons land rijk maakt en de kosten voor bedrijven, vastgoed en staatsleningen laag houdt. Dat ik een graantje meepik van de 1600 miljard aan pensioengeld lijkt me op z'n plaats, gelet op het rendement dat ik genereer.quote:

[..]

En mooi versnippering, segregatie en apartheid.

Rendementen van pensioenfondsen boeien niet gezien de plannetjes die jij daarmee hebt, zie hierboven. Rendementen voor de toch al rijke graaiers.

Dat zoiets niet in overheidshanden valt lijkt me goed, want anders krijg je dat in tijden van pensioenkortingen de premiebetaler (oftewel, de 65-minner) mag gaan bijlappen omdat anders de premieontvanger (de 65-plusser) aan koopkracht achteruit gaat. Een spreiding tussen de eerste en tweede peiler lijkt me goed om ons pensioenstelsel ook in de toekomst nog waardevast te houden en niet de pot te verteren.quote:

[..]

wat is er mooi aan dat je niets terug ziet van je pensioen?

werknemer en werkgever samen 600 euro per maand x 40 jaar , 250.000 euro weg

Private handen hebben belang bij volle potten, want ze verdienen een percentage van het vermogen. Publieke handen hebben belang bij hoge uitkeringen, want wat pensioenen uitkeren hoeven zij niet aan AOW, toeslagen en kortingen weg te geven. Zie hier de precaire balans die je moet bewaken tussen marktwerking en overheidsinterventie.

'linkse' landen krijgen inderdaad een hoge rating.quote:

[..]

[ afbeelding ]

Frankrijk doet het zoveel beter dan de rest? Mwah. Niet beter dan Luxemburg, Noorwegen en Denemarken. En een betere basis om iets te betalen helpt je niet als je, als jongere Franse werknemer, zo'n 28% van je inkomen kwijt bent aan pensioenen. Niet voor niets geeft de Mercer index Frankrijk een C (terwijl landen als Nederland en Denemarken een A krijgen voor het pensioenstelsel).

https://www.ipe.com/pensi(...)10024429.fullarticle

Hier laat ik het bij.

Figuren als papierversnipperaar en deelnemer hebben jou feilloos door.

Mensen met lage lonen zijn vooral mensen met lage lonen. Dat zijn vaak lager opgeleiden en daar zijn er juist minder van onder jongeren, ik geloof er dus niet in dat dat speciaal voor jongeren is.quote:

[..]

kijk voor de grap eens hoe de vakbonden tegen het flexwerken zijn (vooral jongeren), voor een absolute loonsverhoging (voor jongeren omdat die in het algemeen een laag salaris hebben) en geen percentage, voor opleidingsmogelijkheden en voor de vaste baan zijn voor jongeren en mensen met een beperking.

Je kan wel allemaal dingen opnoemen die speciaal voor de ouderen zijn, maar er zijn zo zat dingen op te noemen die ze voor jongeren doen.

Selectief kijken heet dat....

De nieuwe CAO metalelektro heeft bijvoorbeeld een tweetal absolute looonsverhogingen ipv percentueel. Dat is goed voor de mensen met een laag loon, wat vooral jongeren zijn. Daarnaast zijn er afspraken dat uitzendkrachten in vaste dienst komen, ook weer voornamelijk jongeren.

Jongeren schijnen trouwens niet zo'n moeite te hebben met flexibilisering, dat zijn vooral ouderen.

Samenvattend noemde ik een aantal standpunten die per definitie voor ouderen zijn bedoeld ten koste van jongeren, en counter jij met standpunten die gunstig zijn voor respectievelijk iedereen met een laag loon en voor iedereen met een flexbaan.

Waarom houdt dat de kosten voor vastgoed laag? Leg eens uit?quote:

[..]

Gepensioneerden zijn "toch al rijk"? Ik wil liever dat Nederland meer spaart dan minder voor de oude dag. We hebben het op zes na grootste pensioenvermogen in de wereld. In dit topic zijn er een hoop mensen die af willen stappen (of op z'n minst korten) op de tweede pijler, terwijl dat pensioensparen ons land rijk maakt en de kosten voor bedrijven, vastgoed en staatsleningen laag houdt. Dat ik een graantje meepik van de 1600 miljard aan pensioengeld lijkt me op z'n plaats, gelet op het rendement dat ik genereer.

ik ben een voorstander van private handen met een toezichtheidende rol voor de centrale bank. Eigenlijk zoals het nu is.quote:

[..]

Dat zoiets niet in overheidshanden valt lijkt me goed, want anders krijg je dat in tijden van pensioenkortingen de premiebetaler (oftewel, de 65-minner) mag gaan bijlappen omdat anders de premieontvanger (de 65-plusser) aan koopkracht achteruit gaat. Een spreiding tussen de eerste en tweede peiler lijkt me goed om ons pensioenstelsel ook in de toekomst nog waardevast te houden en niet de pot te verteren.

Private handen hebben belang bij volle potten, want ze verdienen een percentage van het vermogen. Publieke handen hebben belang bij hoge uitkeringen, want wat pensioenen uitkeren hoeven zij niet aan AOW, toeslagen en kortingen weg te geven. Zie hier de precaire balans die je moet bewaken tussen marktwerking en overheidsinterventie.

quote:

[..]

Mensen met lage lonen zijn vooral mensen met lage lonen. Dat zijn vaak lager opgeleiden en daar zijn er juist minder van onder jongeren, ik geloof er dus niet in dat dat speciaal voor jongeren is.

Jongeren schijnen trouwens niet zo'n moeite te hebben met flexibilisering, dat zijn vooral ouderen.

Samenvattend noemde ik een aantal standpunten die per definitie voor ouderen zijn bedoeld ten koste van jongeren, en counter jij met standpunten die gunstig zijn voor respectievelijk iedereen met een laag loon en voor iedereen met een flexbaan.

discuseren heeft weinig zin

Matige conclusie. Geen enkel echt links land zit er tussen. Rijnlandse economie�n, Scandinavi� en Anglo-saksische landen zitten in de top 10, de knoflookregio loopt te slapen. Gekkies zoals Noord-Korea, Venezuela en Cuba hebben helemaal het nakijken.quote:

[..]

'linkse' landen krijgen inderdaad een hoge rating.

Hier laat ik het bij.

Veel kapitaal beschikbaar is lager rendement.quote:

[..]

Waarom houdt dat de kosten voor vastgoed laag? Leg eens uit?

Vraag en aanbod 101.

quote:

[..]

waar komt toch die mythe vandaan dat de vakbonden niet de jongeren vertegenwoordigen? Uit allerlei data en cao's blijkt het tegenovergestelde. Maar goed, het is vast en zeker vastingenomenheid dan waarheidszoeken.

Ik wil best de status quo supportenquote:

[..]

ik ben een voorstander van private handen met een toezichtheidende rol voor de centrale bank. Eigenlijk zoals het nu is.

Goede verdeling van belangen, niet voor niets het beste pensioenstelsel ter wereld.

Dat blijkt.quote:

[..]echt he

discuseren heeft weinig zin

Dat bijvoorbeeld de FNV wat zaken voorstaat die toevallig ook voor sommige jongeren goed uitpakken, betekent natuurlijk niet dat ze voor jongeren opkomen.

Echt een belachelijk slecht idee. Wat ik ervan heb gehoord is dat mensen in de toekomst mogelijk tot hun 80ste moeten blijven werken.

je moet wel wachten tot je 75 jaar bent voor je iets terug ziet van je spaargeld en als je dood bent is het wegquote:

[..]

Dat zoiets niet in overheidshanden valt lijkt me goed, want anders krijg je dat in tijden van pensioenkortingen de premiebetaler (oftewel, de 65-minner) mag gaan bijlappen omdat anders de premieontvanger (de 65-plusser) aan koopkracht achteruit gaat. Een spreiding tussen de eerste en tweede peiler lijkt me goed om ons pensioenstelsel ook in de toekomst nog waardevast te houden en niet de pot te verteren.

Private handen hebben belang bij volle potten, want ze verdienen een percentage van het vermogen. Publieke handen hebben belang bij hoge uitkeringen, want wat pensioenen uitkeren hoeven zij niet aan AOW, toeslagen en kortingen weg te geven. Zie hier de precaire balans die je moet bewaken tussen marktwerking en overheidsinterventie.

en de pensioenfondsen houden graag vast aan de AOW leeftijd om te gaan uitbetalen, ondanks dat beiden niets met elkaar van doen hoeven te hebbenquote:

Als ik het goed heb ligt ook het nog verder verhogen van de pensioengerechtigde leeftijd op tafel toch?

Echt een belachelijk slecht idee. Wat ik ervan heb gehoord is dat mensen in de toekomst mogelijk tot hun 80ste moeten blijven werken.

Solidariteit komt niet gratis. Een goed pensioenstelsel is vooral ingericht op het duurzaam beheren van pensioenvermogen en het bieden van zekerheid dat mensen een langlevenrisico kunnen dragen, niet deze transactionele mindset waarbij mensen hun inleg willen terugverdienen. Een redelijk deel van Nederland zal inderdaad geld wat ze hebben ingelegd niet terug zien, net zoals een goed deel van Nederland niet in aanmerking komt voor het sociale vangnet waar ze voor betalen. Maar voor de stabiliteit van de samenleving als geheel is het goed dat onze ouderen niet aan de bedelstaf hangen.quote:

[..]

je moet wel wachten tot je 75 jaar bent voor je iets terug ziet van je spaargeld en als je dood bent is het weg

Heeft ook met de fiscale behandeling van pensioen te maken. Eerder je pensioen opnemen dan de AOW-leeftijd is meer afdragen aan AOW-premie over je ingelegde pensioen en iemand die op z'n 60e wil pensioneren, zal een groter deel van z'n reservering opnemen dan iemand die op z'n 65e gaat. Een uitkering van 30.000 euro per jaar vanaf je 65e staat dan ook niet gelijk aan 20.000 euro per jaar vanaf je 60e. En dan zijn dit bruto bedragen, geen netto bedragen.quote:

[..]

en de pensioenfondsen houden graag vast aan de AOW leeftijd om te gaan uitbetalen, ondanks dat beiden niets met elkaar van doen hoeven te hebben

Hoe meer afbraak en gegraai door vermogensbeheerders, hoe beter.quote:

Als ik het goed heb ligt ook het nog verder verhogen van de pensioengerechtigde leeftijd op tafel toch?

Echt een belachelijk slecht idee. Wat ik ervan heb gehoord is dat mensen in de toekomst mogelijk tot hun 80ste moeten blijven werken.

mensen willen niet meer solidair zijn, dat is iets uit de tijd van het socialisme , men heeft dat pensioenpremie van 600 euro per maand bruto zelf nodig om in leven te blijvenquote:

[..]

Solidariteit komt niet gratis. Een goed pensioenstelsel is vooral ingericht op het duurzaam beheren van pensioenvermogen en het bieden van zekerheid dat mensen een langlevenrisico kunnen dragen, niet deze transactionele mindset waarbij mensen hun inleg willen terugverdienen. Een redelijk deel van Nederland zal inderdaad geld wat ze hebben ingelegd niet terug zien, net zoals een goed deel van Nederland niet in aanmerking komt voor het sociale vangnet waar ze voor betalen. Maar voor de stabiliteit van de samenleving als geheel is het goed dat onze ouderen niet aan de bedelstaf hangen.

de fiscalisering van de AOW premie is allang bezig , door het opschuiven van de tweede schijfquote:

[..]

Heeft ook met de fiscale behandeling van pensioen te maken. Eerder je pensioen opnemen dan de AOW-leeftijd is meer afdragen aan AOW-premie over je ingelegde pensioen en iemand die op z'n 60e wil pensioneren, zal een groter deel van z'n reservering opnemen dan iemand die op z'n 65e gaat. Een uitkering van 30.000 euro per jaar vanaf je 65e staat dan ook niet gelijk aan 20.000 euro per jaar vanaf je 60e. En dan zijn dit bruto bedragen, geen netto bedragen.

En wat je zult zien is dat de pensioenpremie die niet meer wordt ingelegd, maar wordt opgesoupeerd door ZZP'ers en andere niet-premiebetalers, de prijsniveau's van Nederland laat stijgen. Het werkt in dat opzicht hetzelfde als een basisinkomen: gooi de besteedbare inkomens van Nederlanders omhoog en de prijs van huizen (zowel huur als koop) en overige goederen zal toenemen, omdat je mensen niet meer dwingt in te leggen in een systeem dat bescherming biedt tegen de behavioral economics.quote:

[..]

mensen willen niet meer solidair zijn, dat is iets uit de tijd van het socialisme , men heeft dat pensioenpremie van 600 euro per maand bruto zelf nodig om in leven te blijven

Wat ook logisch is, want je kunt de AOW-premie niet laten ophoesten door een krimpende werkende bevolking en een groeiende gepensioneerde bevolking. Als we 10 mensen hebben die werken en 1 die met pensioen is, kun je dat opbrengen als werkende populatie. Wanneer het scheef gaat groeien, zoals nu, dan kun je niet meer met 3 werknemers de volledige netto uitkering van een gepensioneerde AOW'er betalen.quote:

[..]

de fiscalisering van de AOW premie is allang bezig , door het opschuiven van de tweede schijf

Dan ga je wel uit van een verslechterde spaarquote. Overigens, mensen met eigen huizen lossen vaak af... Dus die spaarquote hoeft niet eens zo te veranderen.quote:

[..]

En wat je zult zien is dat de pensioenpremie die niet meer wordt ingelegd, maar opgesoupeerd door ZZP'ers en andere niet-premiebetalers, de prijsniveau's van Nederland doet stijgen. Het werkt in dat opzicht hetzelfde als een basisinkomen: gooi de besteedbare inkomens van Nederlanders omhoog en de prijs van huizen (zowel huur als koop) zal toenemen, omdat je mensen niet meer dwingt in te leggen in een systeem dat bescherming biedt tegen de behavioral economics.

Geen idee waarom je denkt dat de inkomens stijgen van een basisinkomen overigens, dat doen ze niet.

Ik denk niet dat het basisinkomen helpt, maar dat is wat gesteld wordt door voorvechters van het basisinkomen. Geef mensen meer geld (en een lager inkomen), dan hebben ze meer te besteden en worden we als land welvarender. Laat mensen minder opzij leggen voor pensionering zodat ze het kunnen uitgeven aan huizen en kinderopvang en ze zullen op de lange termijn een meer welvarend leven hebben.quote:

[..]

Dan ga je wel uit van een verslechterde spaarquote. Overigens, mensen met eigen huizen lossen vaak af... Dus die spaarquote hoeft niet eens zo te veranderen.

Geen idee waarom je denkt dat de inkomens stijgen van een basisinkomen overigens, dat doen ze niet.

Ik ga inderdaad uit van een verslechterde spaarquote en daarnaast van een wijzigende fiscale behandeling van spaarvermogen als we de premieplicht van pensioenregelingen verslappen. Iemand die z'n eigen potje beheert gaat op z'n 25e niet voor >2/3e in aandelen zitten en iemand met 200k op de bank gaat anders om met z'n geld dan iemand met 200k in een pensioenregeling.

Dus, persoonlijk pensioen sparen.. Risico delen op langleven via risico premie en klaar. Nu wordt er ook gedeeld in de rendementen op de inleg.quote:

[..]

Solidariteit komt niet gratis. Een goed pensioenstelsel is vooral ingericht op het duurzaam beheren van pensioenvermogen en het bieden van zekerheid dat mensen een langlevenrisico kunnen dragen, niet deze transactionele mindset waarbij mensen hun inleg willen terugverdienen. Een redelijk deel van Nederland zal inderdaad geld wat ze hebben ingelegd niet terug zien, net zoals een goed deel van Nederland niet in aanmerking komt voor het sociale vangnet waar ze voor betalen. Maar voor de stabiliteit van de samenleving als geheel is het goed dat onze ouderen niet aan de bedelstaf hangen.

Je wordt niet rijker van een tientje uit je eigen broekzak.quote:

[..]

Ik denk niet dat het basisinkomen helpt, maar dat is wat gesteld wordt door voorvechters van het basisinkomen. Geef mensen meer geld (en een lager inkomen), dan hebben ze meer te besteden en worden we als land welvarender. Laat mensen minder opzij leggen voor pensionering zodat ze het kunnen uitgeven aan huizen en kinderopvang en ze zullen op de lange termijn een meer welvarend leven hebben.

Ik ga inderdaad uit van een verslechterde spaarquote en daarnaast van een wijzigende fiscale behandeling van spaarvermogen als we de premieplicht van pensioenregelingen verslappen. Iemand die z'n eigen potje beheert gaat op z'n 25e niet voor >2/3e in aandelen zitten en iemand met 200k op de bank gaat anders om met z'n geld dan iemand met 200k in een pensioenregeling.

Wat is het voordeel van een persoonlijk pensioen ten opzichte van het huidige systeem?quote:

[..]

Dus, persoonlijk pensioen sparen.. Risico delen op langleven via risico premie en klaar. Nu wordt er ook gedeeld in de rendementen op de inleg.

In de OP wordt gesproken van een beschikbare premieregeling en hoe dat beter is dan een middelloonregeling.

Je wordt wel rijker van een tientje in een pensioenfonds dan een tientje meer (bruto)loon.quote:

[..]

Je wordt niet rijker van een tientje uit je eigen broekzak.

Begrijp je mijn punt dat ik niet geloof in een basisinkomen?

Ligt eraan of het pensioenfonds het een beetje goed belegt voor je maar dat zal grotendeels wel waar zijn.quote:

[..]

Je wordt wel rijker van een tientje in een pensioenfonds dan een tientje meer (bruto)loon.

Begrijp je mijn punt dat ik niet geloof in een basisinkomen?

Nee, begrijp je punt m.b.t. basisinkomen niet.

Nou ja, ze hoeven alleen maar de gemiddelde particuliere belegger/consument te outperformen.quote:

[..]

Ligt eraan of het pensioenfonds het een beetje goed belegt voor je maar dat zal grotendeels wel waar zijn.

Zowel op discipline als op selectie.

Omdat het intergenerationeel gezeik oplevert. Omdat je inleg op jonge leeftijd wordt ondergewaardeerd. Omdat er beloftes worden gedaan over wat het pensioen zal zijn terwijl het maar de vraag is hoeveel iets heeft gerendeerd.quote:

[..]

Wat is het voordeel van een persoonlijk pensioen ten opzichte van het huidige systeem?

In de OP wordt gesproken van een beschikbare premieregeling en hoe dat beter is dan een middelloonregeling.

En selectie maakt geen drol uit over het algemeen.quote:Op zaterdag 2 februari 2019 16:50 schreef GSbrder het volgende:

[..]

Nou ja, ze hoeven alleen maar de gemiddelde particuliere belegger/consument te outperformen.

Zowel op discipline als op selectie.

Gewoon ETF kopen als particuliere belegger en nooit meer naar omkijken.

Okay, het punt van OP was - zoals ik het interpreteerde - dat het pensioenstelsel meer vrijheid moet bieden, dus de (aspirant)pensionado moet de vrijheid krijgen wanneer, waar en hoe het pensioen wordt uitgekeerd. Dit ten opzichte van het huidige systeem met minder vrijheden, want de pensioenleeftijd is gekoppeld aan de AOW-leeftijd en de consument krijgt geen ruimte voor premievakanties en andere manieren om disbalans tussen de spaarquote en de levenskosten te matchen.quote:

[..]

Ligt eraan of het pensioenfonds het een beetje goed belegt voor je maar dat zal grotendeels wel waar zijn.

Nee, begrijp je punt m.b.t. basisinkomen niet.

Volgens mij is het Nederlandse pensioenstelsel in beide situaties vergelijkbaar met een basisinkomen. Je hebt het basisinkomen (de AOW) en je hebt aanvullend pensioen. Als we mensen gaan vrijlaten hoeveel ze aanvullend sparen, dan zal hun inkomen meer afhankelijk worden van het basisinkomen, want game-theoretisch is dat de slimste oplossing voor een individu, maar slecht voor de samenleving. Als we vrijheden krijgen om een tijdje niet in te leggen en op ons 60e of 65e op te nemen, dan zal de druk op het basisinkomen toenemen en de maatschappelijke ondersteuning voor aanvullend inkomen afnemen, door een ongelijke fiscale behandeling en een verschil in wie de rekening betaalt.

Als je op jonge leeftijd wordt ondergewaardeerd en op oude leeftijd overgewaardeerd, dan lost dit generatiegezeik zich toch op binnen een werkend leven? Je krijgt te weinig als je jong bent maar teveel als je oud bent. Uiteindelijk maakt dat voor je pensioen alleen uit als je oud wordt, dus iedere pensionado kan ermee leven dat hij of zij op jonge leeftijd onvoldoende aanspraken kreeg en op oudere leeftijd teveel. De beloftes over het pensioen zijn een fair punt, dus je ziet ook een toename van het DC stelsel ten gunste van het DB stelsel, maar dat is iets anders dan het punt dat OP voorstaat.quote:

[..]

Omdat het intergenerationeel gezeik oplevert. Omdat je inleg op jonge leeftijd wordt ondergewaardeerd. Omdat er beloftes worden gedaan over wat het pensioen zal zijn terwijl het maar de vraag is hoeveel iets heeft gerendeerd.

Selectie maakt wel uit, want er zit meer in de beleggingshorizon van een vermogensbeheerder met 100 miljard dan in die van een particulier met 100k. Diversificatie is nog steeds een van de weinige free lunches die er zijn in het beleggen en als je 100% van je portefeuille in ETFs hebt, ben je nogal afhankelijk van de beurs.quote:

[..]

En selectie maakt geen drol uit over het algemeen.

Gewoon ETF kopen als particuliere belegger en nooit meer naar omkijken.

Zeker zeker.quote:

[..]

Selectie maakt wel uit, want er zit meer in de beleggingshorizon van een vermogensbeheerder met 100 miljard dan in die van een particulier met 100k. Diversificatie is nog steeds een van de weinige free lunches die er zijn in het beleggen en als je 100% van je portefeuille in ETFs hebt, ben je nogal afhankelijk van de beurs.

Gemiddeld genomen wel. Maar in theorie kun je beter als je jong bent niks inleggen (ZZP) en als je wat ouder wordt gaan beginnen. Defined contribution is gewoon beter.. Maar is hem ook niet helemaal. Je eigen geld moet voor jezelf renderen en niet worden gedeeld en als je onder die 70% van je laatst verdiende loon zit moet je inleg omhoog. Maar garanties zijn onzin.. nu zitten de oudere generaties die potten leeg te graaien want "beloftes" maar dat is gvd het geld van de jongere generatie wat ze dan weggraaien.quote:

[..]

Als je op jonge leeftijd wordt ondergewaardeerd en op oude leeftijd overgewaardeerd, dan lost dit generatiegezeik zich toch op binnen een werkend leven? Je krijgt te weinig als je jong bent maar teveel als je oud bent. Uiteindelijk maakt dat voor je pensioen alleen uit als je oud wordt, dus iedere pensionado kan ermee leven dat hij of zij op jonge leeftijd onvoldoende aanspraken kreeg en op oudere leeftijd teveel. De beloftes over het pensioen zijn een fair punt, dus je ziet ook een toename van het DC stelsel ten gunste van het DB stelsel, maar dat is iets anders dan het punt dat OP voorstaat.

klopt, de mensen die met 40 jaar pas gaan pensioensparen hebben een duidelijk hoger resultaat,quote:

[..]

Gemiddeld genomen wel. Maar in theorie kun je beter als je jong bent niks inleggen (ZZP) en als je wat ouder wordt gaan beginnen. Defined contribution is gewoon beter.. Maar is hem ook niet helemaal. Je eigen geld moet voor jezelf renderen en niet worden gedeeld en als je onder die 70% van je laatst verdiende loon zit moet je inleg omhoog. Maar garanties zijn onzin.. nu zitten de oudere generaties die potten leeg te graaien want "beloftes" maar dat is gvd het geld van de jongere generatie wat ze dan weggraaien.

jong ZZPer zijn en ouder gaan sparen

iedereen moet gewoon individueel gaan potjes maken , dit stelsel gedoe moet afgelopen zijn, er klopt geen ene zak van

En dan met vier verschillende pensioenuitvoerders, per deelnemer, volslagen idioot

Bepaal jij het middelloon maar eens van die deelnemer

En met potjes samen voegen dan weet men opeens het ingelegde saldo wel

eerst eindloonstelsel dan weer middelloonstelsel, en de jongeren zijn zwaar de klos , maar dat mag je niet zeggen

[ Bericht 3% gewijzigd door michaelmoore op 02-02-2019 18:15:18 ]

Het is mooi om de woning- en pensioensituatie in een land naar de kloten te helpen?quote:

Dat is niet wat we in Nederland doen. We houden beide sectoren in stand zodat ze langer overleven en door privatisering niet alle eieren in ��n staatsmandje liggen.quote:Op zaterdag 2 februari 2019 19:47 schreef Papierversnipperaar het volgende:

[..]

Het is mooi om de woning- en pensioensituatie in een land naar de kloten te helpen?

Het is wel wat we doen.quote:

[..]

Dat is niet wat we in Nederland doen. We houden beide sectoren in stand zodat ze langer overleven en door privatisering niet alle eieren in ��n staatsmandje liggen.

Naar wiens kloten?quote:

[..]

Het is wel wat we doen.

Alles is erop gebaseerd om de rijken nog rijker te maken en de pensioenafdracht verplicht te houden en niet uit te keren , of zo min mogelijkquote:

[..]

Het is mooi om de woning- en pensioensituatie in een land naar de kloten te helpen?

Zo ziijn ook veel van de woningen van de woningbouwverenigingen verdwenen , en ook de rest gaat op in allerlei vage constructies met externe aanbestedingen, waardoor de woningbouwverenigingen er steeds meer in slagen met verlies te werken

De super grote bedrijven betalen 5 % belasting en de kleine man draait er voor op

https://www.vpro.nl/buite(...)3-februari-2019.html

Het zou me niets verbazen als de overheid met als noemer zorgkosten voor ouderen, weer een forse greep in de pensioenkas wil gaan doenquote:Wouter Koolmees, minister van SZW

Nog steeds dreigt verlaging bij meer dan de helft van de pensioenen.

Maar noodmaatregelen?

Die zijn niet nodig, aldus minister van Sociale Zaken en Werkgelegenheid Wouter Koolmees in zijn deze week aan de Kamer verzonden pensioenbrief.

De vakbonden vinden het een oorlogsverklaring. Hoe moet het verder met het pensioenoverleg, dat nog altijd muurvast lijkt te zitten?

Ik vertrouw die opmerking over de zorgkosten van Koolmees niet

[ Bericht 4% gewijzigd door michaelmoore op 04-02-2019 09:02:17 ]

Wie zijn de eigenaren van die super grote bedrijven? Juist.quote:

[..]

De super grote bedrijven betalen 5 % belasting en de kleine man draait er voor op

Vandaar ook de steeds grotere concentratie en ongelijkheden (waarvan 75% niet eens wordt geregistreerd)quote:

De super grote bedrijven betalen 5 % belasting en de kleine man draait er voor op

https://www.newscientist.(...)that-runs-the-world/

Geen kleine mannen lijkt me?quote:Op donderdag 7 februari 2019 11:57 schreef GSbrder het volgende:

[..]

Wie zijn de eigenaren van die super grote bedrijven? Juist.

Heel vaag ja. Beetje herverdelen van hard verdiend geld.quote:

En met potjes samen voegen dan weet men opeens het ingelegde saldo wel

Pensioenfondsen enzo.quote:

Die profiteren ook van een uitverkoop van woningcorporaties, als dat echt zulke onaantrekkelijke deals zouden zijn als hier wordt beweerd.

Pensioenfondsen ook wel, maar aandelen is toch relatief veel in handen van grote mannen, niet avn de kleintjes.quote:

[..]

Pensioenfondsen enzo.

Die profiteren ook van een uitverkoop van woningcorporaties, als dat echt zulke onaantrekkelijke deals zouden zijn als hier wordt beweerd.

Ligt aan het type aandeel. Techies hebben vaker grote stakes van individuen (Zuckerberg, Bezos, etc.) terwijl dat bij Shell of ABN Amro anders is. Als je naar het register substanti�le deelnemingen kijkt zie je zelden priv�-personen of bedrijven in handen van enkelen.quote:

[..]

Pensioenfondsen ook wel, maar aandelen is toch relatief veel in handen van grote mannen, niet avn de kleintjes.

Waarom niet?quote:

[..]

Wat ook logisch is, want je kunt de AOW-premie niet laten ophoesten door een krimpende werkende bevolking en een groeiende gepensioneerde bevolking. Als we 10 mensen hebben die werken en 1 die met pensioen is, kun je dat opbrengen als werkende populatie. Wanneer het scheef gaat groeien, zoals nu, dan kun je niet meer met 3 werknemers de volledige netto uitkering van een gepensioneerde AOW'er betalen.

Ik snap deze opmerking niet, juist omdat je het over NETTO hebt.

Stel een AOW voor een alleenstaande ad 15.000,- per jaar bruto + 20.000,- aanvullnd pensioen.

Over die 35.000,- betaalt de gepensioneerde plm. 7.000,- direct weer retour aan de belastingdienst.

NETTO uitgave door de overheid dus 15.000,- AOW alleenstaande

minus 7.000,- IB

is NETTO uitgave aan deze AOW-er per jaar: 8.000,-

Die AOW-er heeft waarschijnlijk (althans, dat heb ik straks wel) van zijn 18e t/m zijn 67e heeft gewerkt (is 50 jaar) en jaarlijks ruim 6.000,- AOW premie afgedragen.

In dit voorbeeld is de AOW-premie van 1 tot 1,5 werkende (fulltime en minimaal plm. 33.000,- per jaar bruto) toch voldoende?

Daarnaast: maar 1/3e van de populatie ontvangt AOW alleenstaande (15.000,- bruto per jaar - ongeveer 70 % minimum loon).

De meeste mensen wonen samen en ontvangen ieder dan 50 % van het minimum loon. In dat geval is per persoon de premie van 1 werkende voldoende om 1 AOW-er NETTO van te betalen.

Opm: ik ben wel met je eens dat AOW-ers die zelf nooit hebben gewerkt/bijgedragen duurder zijn dan degenen die altijd hebben gewerkt. Niet alleen kosten die de 50 jaar voorafgaand aan hun pensionering geld (uitkering + toeslagen), zij hebben ook geen aanvullend pensioen en betalen dus ook na pensioenering geen/nauwelijks belasting + ontvangen nog steeds toeslagen.

Als we uitgaan van gepensioneerden met een goed (fulltime) aanvullend pensioen, heb je gelijk. Als we uitgaan van stijgende pensioenpotten voor gepensioneerden, dan eveneens. Maar effecten die dit teniet doen zijn bijvoorbeeld huishoudensverdunning (meer alleenstaanden en minder echtparen), meer werkende vrouwen (parttimers, dus lager aanvullend pensioen) en minder volledige afdrachten door werkenden (zzp'ers betalen minder aan premie dan fulltimers, ook vanwege de franchise).quote:

[..]

Waarom niet?

Ik snap deze opmerking niet, juist omdat je het over NETTO hebt.

Stel een AOW voor een alleenstaande ad 15.000,- per jaar bruto + 20.000,- aanvullnd pensioen.

Over die 35.000,- betaalt de gepensioneerde plm. 7.000,- direct weer retour aan de belastingdienst.

NETTO uitgave door de overheid dus 15.000,- AOW alleenstaande

minus 7.000,- IB

is NETTO uitgave aan deze AOW-er per jaar: 8.000,-

Die AOW-er heeft waarschijnlijk (althans, dat heb ik straks wel) van zijn 18e t/m zijn 67e heeft gewerkt (is 50 jaar) en jaarlijks ruim 6.000,- AOW premie afgedragen.

In dit voorbeeld is de AOW-premie van 1 tot 1,5 werkende (fulltime en minimaal plm. 33.000,- per jaar bruto) toch voldoende?

Als jij 6.000 jaarlijks hebt afgedragen, dan was dat voor gepensioneerden die destijds met een eindloonregeling en voor de fiscalisering van de AOW nog een vrij groot deel van de AOW mochten houden, maar dit waren numeriek minder ouderen en dit waren veel meer echtparen. Je ziet om die reden dat de netto uitgaven aan AOW zijn gestegen en dat het belastbaar loon niet op sec de AOW neerslaat. Je trekt nu de 8000 van de 15000 af, terwijl de loonheffing op AOW (om tot een netto bedrag te komen) ook over het aanvullend pensioen gaat. Deze grafiek spreekt volgens mij boekdelen:

Als je puur demografisch kijkt, zit de groei in het aantal alleenstaanden hem hoofdzakelijk in de 65-plussers. Dat komt door zowel ouderen die hun partner verliezen op natuurlijke wijze, als door scheidingen. Het beeld dat 65-plussers dus als echtpaar aanspraak maken op AOW-samenwonenden en beide 50% van het minimumloon wordt in rap tempo minder, wat de AOW-uitgaven ook laat stijgen.quote:Daarnaast: maar 1/3e van de populatie ontvangt AOW alleenstaande (15.000,- bruto per jaar - ongeveer 70 % minimum loon).

De meeste mensen wonen samen en ontvangen ieder dan 50 % van het minimum loon. In dat geval is per persoon de premie van 1 werkende voldoende om 1 AOW-er NETTO van te betalen.