WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De gegevens in het kader hieronder worden automatisch up-to-date gehouden. De inhoud ervan is in ontwikkeling.

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele). In de euro-landen geldt nu een minimale garantie van 50.000 euro (in Nederland en België dus 100.000 euro). Inmiddels is in Europa afgesproken dat eind 2010 alle lidstaten verplicht een dekking bieden van 100.000 euro.

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele). In de euro-landen geldt nu een minimale garantie van 50.000 euro (in Nederland en België dus 100.000 euro). Inmiddels is in Europa afgesproken dat eind 2010 alle lidstaten verplicht een dekking bieden van 100.000 euro.

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Laatste posts:

quote:Op dinsdag 14 mei 2013 20:51 schreef AQuila360 het volgende:

[..]

Knap hoor ik dacht niet dat je het zou kunnen!

Gister mailtje van Argenta ofzo dus ik dacht oei dan gaat ook daar die 2,05 % er aan maar was voor een aanta deposito's dus houden we lijn nog

Game on, lekker sparen mensen!quote:

Mijn deposito's van 3,0% lopen ook af deze week. Toen ik ze afsloot dacht ik: dan kan ik als ze aflopen weer iets hogere depo's afsluiten. Hoop doet leven, hè? Dat de rentes zo bagger zouden worden, had ik niet gedacht. Ik ga het lekker uitgeven denk ik.

Het enige voordeel is dat hetgeen waar ik voor spaar in prijs daalt, waardoor het nog gunstig is. Verder is sparen wel drama momenteel.

Switchen is ook nauwlijks de moeite waard, met 20k zit er nu €100 verschil in rente (zo'n 0.5 procentpunt) op jaarbasis tussen de slechtste en beste spaarrekeningen zonder beperkingen.

Switchen is ook nauwlijks de moeite waard, met 20k zit er nu €100 verschil in rente (zo'n 0.5 procentpunt) op jaarbasis tussen de slechtste en beste spaarrekeningen zonder beperkingen.

Een huisquote:

Het enige voordeel is dat hetgeen waar ik voor spaar in prijs daalt, waardoor het nog gunstig is. Verder is sparen wel drama momenteel.

Switchen is ook nauwlijks de moeite waard, met 20k zit er nu €100 verschil in rente (zo'n 0.5 procentpunt) op jaarbasis tussen de slechtste en beste spaarrekeningen zonder beperkingen.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Filmvoucher Pathé

• Log in op Mijn ING en spaar vóór 15 juli 2013 € 500 of meer

• U krijgt de Pathé Filmvoucher thuisgestuurd

• Doe snel mee, op = op

• Log in op Mijn ING en spaar vóór 15 juli 2013 € 500 of meer

• U krijgt de Pathé Filmvoucher thuisgestuurd

• Doe snel mee, op = op

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Mijn saldo bij Lloyds Bank (voorheen Bank of Scotland) is door de lage rentestand enkele centen. Ik probeer die paar cent over te maken naar mijn vaste tegenrekening krijg ik vervolgens de volgende foutmelding:

HET BEDRAG MOET MINSTENS 1 EURO ZIJN.

Bam, nu moet ik weer extra moeite doen om dat geld terug te krijgen.

HET BEDRAG MOET MINSTENS 1 EURO ZIJN.

Bam, nu moet ik weer extra moeite doen om dat geld terug te krijgen.

Om die 3 cent eraf te krijgen boek je er eerst 97 cent naartoe en dan 1 euro eraf. De bank moet dan 2 handelingen doen in plaats van 1 dus het is duurder voor hunquote:

Mijn saldo bij Lloyds Bank (voorheen Bank of Scotland) is door de lage rentestand enkele centen. Ik probeer die paar cent over te maken naar mijn vaste tegenrekening krijg ik vervolgens de volgende foutmelding:

HET BEDRAG MOET MINSTENS 1 EURO ZIJN.

Bam, nu moet ik weer extra moeite doen om dat geld terug te krijgen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja, maar dan moet je wel op maandag t/m donderdag..quote:Op donderdag 16 mei 2013 14:21 schreef Aether het volgende:

Filmvoucher Pathé

• Log in op Mijn ING en spaar vóór 15 juli 2013 € 500 of meer

• U krijgt de Pathé Filmvoucher thuisgestuurd

• Doe snel mee, op = op

sig verwijderd door FA

Nou, mijn spaargeld is ineens 2/3 weg... nieuw huis gekocht... aflos... zucht

Auteur van de boeken "Van Rotterdam naar het Witte Huis" (Obama) en "Project Homerus" (DSB)

Vandaag m'n eerste aflossing + rente van een project op geldvoorelkaar.nl

Nog even kijken hoe dat de komende tijd loopt maar anders ga ik er denk ik nog wel iets meer in doen om toch nog een beetje rente te hebben

Nog even kijken hoe dat de komende tijd loopt maar anders ga ik er denk ik nog wel iets meer in doen om toch nog een beetje rente te hebben

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Welk project had je ondersteund, en hoelang heeft alles bij elkaar geduurd?quote:

Vandaag m'n eerste aflossing + rente van een project op geldvoorelkaar.nl

Nog even kijken hoe dat de komende tijd loopt maar anders ga ik er denk ik nog wel iets meer in doen om toch nog een beetje rente te hebben

Ik ben altijd wel benieuwd naar hoeveel spaargeld mensen hier nou ongeveer hebben maar natuurlijk anoniem. Vroeg me af of ik daar een poll over mag openen; dan is het toch anoniem of kan dan toch iemand zie wie wat heeft gepost (ik bedoel een poll als deze: http://poll.dezeserver.nl/index.cgi)?

Die site is van bootz. Als hij de ip adressen doorgeeft aan de admins van fok is het niet anoniem meer. maar ik acht die kans niet zo groot.quote:

Ik ben altijd wel benieuwd naar hoeveel spaargeld mensen hier nou ongeveer hebben maar natuurlijk anoniem. Vroeg me af of ik daar een poll over mag openen; dan is het toch anoniem of kan dan toch iemand zie wie wat heeft gepost (ik bedoel een poll als deze: http://poll.dezeserver.nl/index.cgi)?

జ్ఞా

Oké, misschien is het dan toch niet zo'n goed idee. Ik ben er vooral gewoon nieuwsgierig naar. Vorig jaar ben ik begonnen met sparen na een uitgebreide mailwisseling met iemand van FOK!. Nu is het een soort hobby van me - of een sport, om zo veel mogelijk te sparen.quote:Op vrijdag 17 mei 2013 08:26 schreef µ het volgende:

[..]

Die site is van bootz. Als hij de ip adressen doorgeeft aan de admins van fok is het niet anoniem meer. maar ik acht die kans niet zo groot.

Wacht, je bent na een mailwisseling met iemand van Fok! begonnen met sparen? Hoe komt dat nou weer?quote:

[..]

Oké, misschien is het dan toch niet zo'n goed idee. Ik ben er vooral gewoon nieuwsgierig naar. Vorig jaar ben ik begonnen met sparen na een uitgebreide mailwisseling met iemand van FOK!. Nu is het een soort hobby van me - of een sport, om zo veel mogelijk te sparen.

Ik zag het nut van sparen nooit in. Althans, ik kon onvoldoende discipline opbrengen op te sparen op basis van de mogelijkheid dat ik in de toekomst misschien een keer iets nodig zou hebben. Vervolgens heb ik een mailwisseling gehad met iemand op FOK! die er ook een soort sport van maakte om veel te sparen en weinig uit te geven en vervolgens heb ik een soort spaarkoorts gekregen.quote:

[..]

Wacht, je bent na een mailwisseling met iemand van Fok! begonnen met sparen? Hoe komt dat nou weer?

Doe maar. Bij de kleine lettertjes staat dit: Het is niet mogelijk om IP's op te vragen van mensen die gestemd hebben, dit in verband met de privacy.quote:

Ik ben altijd wel benieuwd naar hoeveel spaargeld mensen hier nou ongeveer hebben maar natuurlijk anoniem. Vroeg me af of ik daar een poll over mag openen; dan is het toch anoniem of kan dan toch iemand zie wie wat heeft gepost (ik bedoel een poll als deze: http://poll.dezeserver.nl/index.cgi)?

Je kunt anders denk ik bij het CBS ook wel info vinden over de gemiddelde spaargelden van Nederlanders.

Sporten met een trui?quote:

[..]

Ik zag het nut van sparen nooit in. Althans, ik kon onvoldoende discipline opbrengen op te sparen op basis van de mogelijkheid dat ik in de toekomst misschien een keer iets nodig zou hebben. Vervolgens heb ik een mailwisseling gehad met iemand op FOK! die er ook een soort sport van maakte om veel te sparen en weinig uit te geven en vervolgens heb ik een soort spaarkoorts gekregen.Ik ben me nu veel bewuster van het geld dat ik uitgeef. Een voorbeed: als ik vroeger een versleten trui had waarmee ik sportte, kocht ik een nieuwe trui van bijvoorbeeld Nike. Nu pak ik gewoon een trui van mijn dagelijkse kleren.

Overigens staat er wat gedateerde informatie in de OP over het Depositogarantiestelsel.

[ Bericht 2% gewijzigd door -jos- op 17-05-2013 15:24:53 ]

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Een paar met een koopwoning heeft dus meer spaargeld dan een paar in een huurwoning? Ik zie de link niet zo.quote:

En daarbij, hoe kan een 30 jarig paar nu gemiddeld 35 - 40k spaargeld hebben. Je meesten die ik ken zitten nog met een studieschuld van minimaal 20k. Soms zelfs per persoon.

Ik heb als 30jarige 37kquote:

[..]

Een paar met een koopwoning heeft dus meer spaargeld dan een paar in een huurwoning? Ik zie de link niet zo.

En daarbij, hoe kan een 30 jarig paar nu gemiddeld 35 - 40k spaargeld hebben. Je meesten die ik ken zitten nog met een studieschuld van minimaal 20k. Soms zelfs per persoon.

Ja ik heb als 29 jarige misschien nog wel meer. Maar ik kan me niet voorstellen dat een gemiddeld stel van 30 dit bedrag aan spaargeld heeftquote:

[ Bericht 13% gewijzigd door leolinedance op 17-05-2013 19:07:12 ]

Ik denk dat de schulden niet van het spaarbedrag af zijn getrokken.quote:

[..]

Een paar met een koopwoning heeft dus meer spaargeld dan een paar in een huurwoning? Ik zie de link niet zo.

En daarbij, hoe kan een 30 jarig paar nu gemiddeld 35 - 40k spaargeld hebben. Je meesten die ik ken zitten nog met een studieschuld van minimaal 20k. Soms zelfs per persoon.

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

je kunt net zo goed alle je spaargeld in huis bewaren met je vermogenbelasting elke jaar hou je nits over

Ik stel voor dat we de titel van deze reeks gaan veranderen in: "Global war on savers #51"

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ICBC:

Change of Interest

Due to changing market circumstances, ICBC Amsterdam Branch announces that the interest rate (EUR) for callable saving account, the 3 month time deposit, 6 month time deposit and 12 month deposit will be changed. Please find the following table for detail.

Account Type CCY Term Old Nominal Rate Old Effective Rate New Nominal Rate New Effective Rate

Saving Account EUR - 2,00% 2,05% 1.85% 1.89% *

Time Deposit EUR 3M 2.00% 2.03% 1.85% 1.88% **

Time Deposit EUR 6M 2.05% 2.08% 1.90% 1.94% **

Time Deposit EUR 12M 2.15% 2.18% 2.00% 2.03% **

Gelukkig staat m'n ICBC geld nog tot eind januari vast tegen 3,05%

Premie van €150 (Chinees Nieuwjaar actie) is eindelijk ook binnen trouwens

Change of Interest

Due to changing market circumstances, ICBC Amsterdam Branch announces that the interest rate (EUR) for callable saving account, the 3 month time deposit, 6 month time deposit and 12 month deposit will be changed. Please find the following table for detail.

Account Type CCY Term Old Nominal Rate Old Effective Rate New Nominal Rate New Effective Rate

Saving Account EUR - 2,00% 2,05% 1.85% 1.89% *

Time Deposit EUR 3M 2.00% 2.03% 1.85% 1.88% **

Time Deposit EUR 6M 2.05% 2.08% 1.90% 1.94% **

Time Deposit EUR 12M 2.15% 2.18% 2.00% 2.03% **

Gelukkig staat m'n ICBC geld nog tot eind januari vast tegen 3,05%

Premie van €150 (Chinees Nieuwjaar actie) is eindelijk ook binnen trouwens

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

je kunt net zo goed alle je leestekens niet gebruiken het is toch al nitsquote:

je kunt net zo goed alle je spaargeld in huis bewaren met je vermogenbelasting elke jaar hou je nits over

Dat ontslaat je niet van de plicht om het te betalen.quote:

je kunt net zo goed alle je spaargeld in huis bewaren met je vermogenbelasting elke jaar hou je nits over

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Mijn laatste deposito loopt binnenkort af....

Kan iemand de euribor volgende week even met een 5 % verhogen voor mij aub?

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Moet je in Brussel zijn. Daar hebben we deze malaise aan te danken.quote:

Mijn laatste deposito loopt binnenkort af....

Kan iemand de euribor volgende week even met een 5 % verhogen voor mij aub?

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Ik zal ze een e-mail sturen misschien zijn ze gevoelig voor mijn argumentenquote:

[..]

Moet je in Brussel zijn. Daar hebben we deze malaise aan te danken.

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Waarschijnlijk kijken mensen puur naar hun spaarsaldo op de bank als er wordt gevraagd naar hoeveel ze hebben gespaard. Hypotheek en schuld DUO worden er zeer waarschijnlijk niet afgehaald.

Ik kan me dus ook voorstellen dat de cijfers in werkelijkheid dus lager zullen zijn. Ik dacht net als anderen dat wij best aardig hebben gespaard als stel van dertigers. De rest van Nederland heeft blijkbaar ook redelijk wat gespaard. Opvallend ...

Ik kan me dus ook voorstellen dat de cijfers in werkelijkheid dus lager zullen zijn. Ik dacht net als anderen dat wij best aardig hebben gespaard als stel van dertigers. De rest van Nederland heeft blijkbaar ook redelijk wat gespaard. Opvallend ...

Ik gok zo dat ze bij de mensen met hypotheek de aflossing vermomd als spaargeld van hun bankspaarhypotheek ook mee hebben geteld. Dan tikt het aardig aan.

Op dinsdag 23 augustus 2011 23:18 schreef problematiQue het volgende:

Mensen die zomaar claimen dat A beter is dan B moet je gewoon negeren. Internetruis.

Mensen die zomaar claimen dat A beter is dan B moet je gewoon negeren. Internetruis.

Nee joh, mensen zullen toch niet zo gek zijn! De cijfers komen iig wel opmerkelijk hoog over, maar kan me niet voorstellen dat men daar het salso van se bankspaarhypotheek bij optelt.quote:

Ik gok zo dat ze bij de mensen met hypotheek de aflossing vermomd als spaargeld van hun bankspaarhypotheek ook mee hebben geteld. Dan tikt het aardig aan.

Als de hypotheekschuld van spaargeld af wordt getrokken, heeft Nederland in absolute getallen een negatief spaarsaldo. Nogal wiedes dat zo'n schuld niet wordt meegenomen in een onderzoek naar spaargeld. Dat heeft namelijk absoluut geen waarde.quote:

Waarschijnlijk kijken mensen puur naar hun spaarsaldo op de bank als er wordt gevraagd naar hoeveel ze hebben gespaard. Hypotheek en schuld DUO worden er zeer waarschijnlijk niet afgehaald.

Duhhh! Je was zeker het talent van de klasquote:

[..]

Als de hypotheekschuld van spaargeld af wordt getrokken, heeft Nederland in absolute getallen een negatief spaarsaldo. Nogal wiedes dat zo'n schuld niet wordt meegenomen in een onderzoek naar spaargeld. Dat heeft namelijk absoluut geen waarde.

Ik geloof eigenlijk ook bijna niet dat een gemiddeld Nederlands stel van 30 jaar zo'n € 40.000 spaart.

Het gaat om het gemiddelde, waarbij de ruimte voor afwijkingen van het gemiddelde naar boven toe (vrijwel) onbeperkt is en de ruimte voor afwijkingen naar beneden wel beperkt is (namelijk door het BKR etc). Dus één stel met 4 ton of 4 miljoen, trekt het gemiddelde al fors naar boven, en compenseert voor tien of honderd stellen zonder een rode cent. Terwijl een stel met een forse schuld niet heel veel gewicht in de schaal kan leggen omdat de schuldopbouw beperkt wordt.quote:

[..]

Duhhh! Je was zeker het talent van de klasHet gaat mij erom wat je rekent tot spaargeld.

Ik geloof eigenlijk ook bijna niet dat een gemiddeld Nederlands stel van 30 jaar zo'n € 40.000 spaart.

Om te weten wat een 'gemiddeld'* ) stel heeft, zou het wellicht meer inzicht geven om naar de mediaan te kijken in plaats van het rekenkundig gemiddelde.

* ) Met gemiddeld bedoel ik hier een stel als in 'Jan Modaal', dus niet het rekenkundig gemiddelde stel.

Representant van het failliet van de westerse liberale maatschappij

In die tabel van Selang staat de mediaan.quote:

[..]

Het gaat om het gemiddelde, waarbij de ruimte voor afwijkingen van het gemiddelde naar boven toe (vrijwel) onbeperkt is en de ruimte voor afwijkingen naar beneden wel beperkt is (namelijk door het BKR etc). Dus één stel met 4 ton of 4 miljoen, trekt het gemiddelde al fors naar boven, en compenseert voor tien of honderd stellen zonder een rode cent. Terwijl een stel met een forse schuld niet heel veel gewicht in de schaal kan leggen omdat de schuldopbouw beperkt wordt.

Om te weten wat een 'gemiddeld'* ) stel heeft, zou het wellicht meer inzicht geven om naar de mediaan te kijken in plaats van het rekenkundig gemiddelde.

* ) Met gemiddeld bedoel ik hier een stel als in 'Jan Modaal', dus niet het rekenkundig gemiddelde stel.

Op dinsdag 23 augustus 2011 23:18 schreef problematiQue het volgende:

Mensen die zomaar claimen dat A beter is dan B moet je gewoon negeren. Internetruis.

Mensen die zomaar claimen dat A beter is dan B moet je gewoon negeren. Internetruis.

Je hebt gelijk, inderdaad. Wel een verwarrende tabel: de titel is 'gemiddeld spaarbedrag', de kolom 'mediaan'.quote:

[..]

In die tabel van Selang staat de mediaan.

edit: En in deze folder van het nibud staat het zelfde bedrag dan weer als 'gemiddelde spaarbedrag' genoemd.

Beetje triest dat we financieel worden voorgelicht door een clubje dat het verschil tussen mediaan en gemiddeld kennelijk niet eens correct en consequent weet toe te passen.

[ Bericht 14% gewijzigd door stavromulabeta op 19-05-2013 10:18:34 ]

Representant van het failliet van de westerse liberale maatschappij

Stel van 30 jaar met kinderen en dan 30k spaargeld

Als die tabel zou kloppen, vertel mij eens dan waarom er zoveel kinderen wegmoeten van het kinderdagverblijf omdat de 30 jarige ouders het niet kunnen betalen. Je gaat mij niet vertellen dat een stel van 30 liever 300 euro per maand extra spaart dan hun kind op het KDV te hebben.

Als die tabel zou kloppen, vertel mij eens dan waarom er zoveel kinderen wegmoeten van het kinderdagverblijf omdat de 30 jarige ouders het niet kunnen betalen. Je gaat mij niet vertellen dat een stel van 30 liever 300 euro per maand extra spaart dan hun kind op het KDV te hebben.

Is dat nu echt zo raar? Kinderen kosten geld maar je hebt ook 2 inkomens. En zelfs als er één stopt met werken heb je waarschijnlijk al een paar jaar met 2 inkomens kunnen sparen. Twee 30-jarigen met elk 15k is toch niks extreems?quote:

Stel van 30 jaar met kinderen en dan 30k spaargeld

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Jij hebt duidelijk geen kinderen en partner die minder gaat werken.quote:

[..]

Is dat nu echt zo raar? Kinderen kosten geld maar je hebt ook 2 inkomens. En zelfs als er één stopt met werken heb je waarschijnlijk al een paar jaar met 2 inkomens kunnen sparen. Twee 30-jarigen met elk 15k is toch niks extreems?

Kinderen kosten geld is een understatement. Het kan natuurlijk voor een dubbeltje, maar als je grotendeels nieuw haalt EN op het budget let dan ben alleen voor de 'startup' al 3000 euro verder. En dan moet je ook maar net al een auto hebben die je geschikt vindt.

En toevallig ben ik zelf in die leeftijdscategorie met mijn vrouw en 1 kind en ik ken werkelijk niemand om ons heen in dezelfde situatie die dat soort bedragen apart heeft staan. En we kennen redelijk wat mensen ondertussen in deze situatie.

Als je de reeds afgeloste hypotheek meeneemt zal je wel meer hebben als paar, en mijn vermoeden is ook dat dat gebeurd aangezien huurders de helft van het geld hebben van de kopers. En als mijn vermoeden klopt dan praten we dus over 15k direct beschikbaar geld. Vind ik nog hoog, maar al wel een heel stuk realistischer.

Wat overigens niet zegt dat er absoluut mensen zijn met zulke spaartegoeden. En er zijn er ook vast met meer.

[ Bericht 2% gewijzigd door Tha_Duck op 19-05-2013 11:32:49 ]

Dat klopt en ik heb er geen verstand van. Maar stel even dat de kinderen zo duur zijn dat je helemaal niets meer kunt sparen... dan heb je toch voor die tijd al kunnen sparen? Zeg dat je op je 22 ste gaat werken en er op je 28-ste kinderen komen, dan had je elk in 6 jaar tijd 15k opzij moeten leggen om aan die 30k te komen. Dat is 2,5k per jaar oftewel 208 euro per maand. Dat is toch helemaal geen groot bedrag?quote:

[..]

Jij hebt duidelijk geen kinderen en partner die minder gaat werken.

In mijn ogen zijn de Nibud cijfers gewoon geloofwaardig.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik vind 30K ook niet zo extreem, zeker niet voor een paar. Sterker, juist als je net kinderen hebt lijkt het me wel handig dat je daarvoor wat gespaard hebt.

En zeker als je voor die tijd al samenwoont. Dat spaart echt bakken geld uit want de woonkosten per persoon gaan ongeveer door de helft, eten voor twee personen is nauwelijks duurder dan voor één, vaak kun je samen met één auto doen, etc etc....quote:

Ik vind 30K ook niet zo extreem, zeker niet voor een paar. Sterker, juist als je net kinderen hebt lijkt het me wel handig dat je daarvoor wat gespaard hebt.

Maar goed, we gaan offtopic in dit rente topic....

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je kan altijd sparen, maar in ons specifieke geval bijvoorbeeld zijn we gehalveerd qua sparen per maand.quote:

[..]

Dat klopt en ik heb er geen verstand van. Maar stel even dat de kinderen zo duur zijn dat je helemaal niets meer kunt sparen... dan heb je toch voor die tijd al kunnen sparen? Zeg dat je op je 22 ste gaat werken en er op je 28-ste kinderen komen, dan had je elk in 6 jaar tijd 15k opzij moeten leggen om aan die 30k te komen. Dat is 2,5k per jaar oftewel 208 euro per maand. Dat is toch helemaal geen groot bedrag?

In mijn ogen zijn de Nibud cijfers gewoon geloofwaardig.

Stel dat jouw situatie klopt (en dan houden we nog geen eens rekening met rente op rente) dan is het nog niet haalbaar zowat. Als je op je 22e gaat werken dan verdien je geen fluit, je hebt dan een MBO afgeronde opleiding en over het algemeen een laag salaris. Daarvan is 200 euro per maand best veel. In de tijd tussen 22 en 28 koop je ook een of meerdere auto's, ga je trouwen, doe je een leuke vakantie en koop je ook nog eens wat gadgets waar je vervolgens een paar jaar op teert (Pc, Tv, etc.). Vervolgens komt er een kleine en daar stop je ook 3 tot 5k in (wilde gok). Daarna gaat 1 van de 2 partners minder werken, moet je wat opvang betalen, moeten er elke maand nieuwe kleren en dure zaken als babyvoeding aangeschaft worden. Dan blijft er weinig te sparen over, en die 30k haal je never nooit niet meer in die 2 jaar van 28 tot 30.

Het Nibud zal ongetwijfeld zijn cijfers ergens op baseren, maar wat nog veel interessanter is is de achtergrond van de cijfers. Zijn de hypotheken voor een groot deel aflossingsvrij bijvoorbeeld en zo zijn er nog veel meer zaken.

Maar als je in Nederland bent mag je gerust eens langskomen hier, dan kan je volledig inzicht krijgen in onze financiële situatie. Denk dat het je behoorlijk tegen zal vallen allemaal, en dan verdienen wij echt niet slecht.

Ik vind de spaarbedragen redelijk hoog voor een paar van 30 jaar. Misschien hebben veel mensen een schenking of erfenis ontvangen.

Duidelijk geval van geen kinderen. Juist als je net kinderen hebt vliegt het geld eruit. Er komt zeker niet veel bij de eerste tijd.quote:

Ik vind 30K ook niet zo extreem, zeker niet voor een paar. Sterker, juist als je net kinderen hebt lijkt het me wel handig dat je daarvoor wat gespaard hebt.

Spaart bakken geld uit. Woonkosten door de helft? Je bent niet goed. Of je moet altijd samen douchen en in dezelfde ruimte zitten om verlichting uit te sparen. Je werk komt niet ineens dichterbij en de auto ben je gewoon afhankelijk van (al had mijn vrouw tot de kleine kwam geen auto). En dan praten we nog niet eens over het feit dat als er 1 iemand minder werkt dat dan de verwarming aan gaat, er meer TV wordt gekeken of gecomputerd en er ook meer geld uitgaat aan uitjes.quote:

[..]

En zeker als je voor die tijd al samenwoont. Dat spaart echt bakken geld uit want de woonkosten per persoon gaan ongeveer door de helft, eten voor twee personen is nauwelijks duurder dan voor één, vaak kun je samen met één auto doen, etc etc....

Maar goed, we gaan offtopic in dit rente topic....

Heb je ooit wel serieus samengewoond in Nederland?

Yep. Kosten per persoon gingen bijna door de helft. Simpel: je hebt gewoon een huis minder te betalen.quote:

Heb je ooit wel serieus samengewoond in Nederland?

Verschillen in water en elektriciteitsverbruik e.d. zijn er natuurlijk wel maar dat maakt nauwelijks uit op het totaal. Toevallig heb ik een excel obsessie en hou al jarenlang al mijn uitgaven bij. Daarom weet ik dat mijn woonkosten (huur + gemeentelijke belastingen) over de afgelopen 12 maanden ruim 9x zo hoog waren als alle utilities bij elkaar (water, elektriciteit, telefoon, internet etc). Dus zelfs als dat zou verdubbelen (wat onzin is, want een huis hoef je maar één keer warm te stoken, internet deel je, etc) heeft dat nog nauwelijks invloed op het totaal.

Dit is natuurlijk mijn specifieke situatie, maar wat jij beschrijft is jouw specifieke situatie. Beiden zijn echte ervaringen. Niemand heeft hier gelijk of ongelijk. Dat Nibud verhaal gaat over de mediaan van de bevolking en ik vind het geloofwaardig, dat is het enige punt dat ik wilde maken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zeg toch ook dat het handig is dat je daarvoor hebt gespaard? Zeker als je met zijn tweeën verdient en nog geen kinderen hebt moet er wel voldoende ruimte zijn om te sparen, dat veel mensen dat niet doen (en veel andere mensen weer wel) is een andere kwestie.quote:

[..]

Duidelijk geval van geen kinderen. Juist als je net kinderen hebt vliegt het geld eruit. Er komt zeker niet veel bij de eerste tijd.

Ik kon niet de grafieken vinden die ik zocht, maar kwam wel tegen dat 10% van de bevolking grofweg 60% van het vermogen bezit. Als je dat op deze leeftijdscategorie met 30k loslaat hebben de meeste mensen vrijwel niets, en een klein deel heeft heel veel.quote:

Dat Nibud verhaal gaat over de mediaan van de bevolking en ik vind het geloofwaardig, dat is het enige punt dat ik wilde maken.

censuur :O

Maar in die Nibud tabel hebben ze het over de mediaan, niet het gemiddelde. De groep die meer dan 30k heeft en de groep die minder dan 30k heeft zijn dus even groot.quote:

[..]

Ik kon niet de grafieken vinden die ik zocht, maar kwam wel tegen dat 10% van de bevolking grofweg 60% van het vermogen bezit. Als je dat op deze leeftijdscategorie met 30k loslaat hebben de meeste mensen vrijwel niets, en een klein deel heeft heel veel.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Iemand die hier een rekening bij Centraal beheer heeft?

Je moest naar een andere menu inloggen, maar nu kan ik mijn geld niet meer terug vinden?

Iemand een idee?

Je moest naar een andere menu inloggen, maar nu kan ik mijn geld niet meer terug vinden?

Iemand een idee?

Wat een gekte. Jammer, maar helaas.

Ja, om je rekening te zien moet je tegenwoordig naar ' mijn verzekeringsmap.' Heel logisch...quote:Op zondag 19 mei 2013 20:02 schreef RobertoCarlos het volgende:

Iemand die hier een rekening bij Centraal beheer heeft?

Je moest naar een andere menu inloggen, maar nu kan ik mijn geld niet meer terug vinden?

Iemand een idee?

Representant van het failliet van de westerse liberale maatschappij

Maar daar zie ik niets.....quote:

[..]

Ja, om je rekening te zien moet je tegenwoordig naar ' mijn verzekeringsmap.' Heel logisch...

Wat een gekte. Jammer, maar helaas.

Op de Nibud site zelf, als je de bufferberekening uitvoert, spreken ze dan wel weer over gemiddelden.quote:

[..]

Maar in die Nibud tabel hebben ze het over de mediaan, niet het gemiddelde. De groep die meer dan 30k heeft en de groep die minder dan 30k heeft zijn dus even groot.

Zijn er meer mensen die problemen hebben met inloggen bij westlandutrecht bank? Krijg een melding met: een module kan niet ingeladen worden.

Het blijft een dochter van ING he...quote:

Zijn er meer mensen die problemen hebben met inloggen bij westlandutrecht bank? Krijg een melding met: een module kan niet ingeladen worden.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Geen problemen hier.quote:

Zijn er meer mensen die problemen hebben met inloggen bij westlandutrecht bank? Krijg een melding met: een module kan niet ingeladen worden.

sig verwijderd door FA

Hier doet ie het prima met Chrome

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Werkt hier (met Firefox).quote:

Zijn er meer mensen die problemen hebben met inloggen bij westlandutrecht bank? Krijg een melding met: een module kan niet ingeladen worden.

జ్ఞా

Alleen de rente is stuk bij mij.... 1,9%

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Op

Op

Ik kwam www.lendingclub.com tegen... Het is in ieder geval groter dan de Nederlandse variant hiervan, en rendabeler dan microkredieten... Kleine kans natuurlijk, maar toch: iemand die hier ooit naar heeft gekeken?

censuur :O

Interessant. Van zoiets heb ik nog nooit gehoord. Als ik het zo zie zijn de rendementen erg hoog en kun je dmv diversificatie het risico erg laag houden. Klinkt bijna te mooi om waar te zijn. Heeft iemand hier ervaring mee?quote:

Ik kwam www.lendingclub.com tegen... Het is in ieder geval groter dan de Nederlandse variant hiervan, en rendabeler dan microkredieten... Kleine kans natuurlijk, maar toch: iemand die hier ooit naar heeft gekeken?

Edit: Moet je hiervoor niet in de VS wonen? Of geldt dat alleen voor lenen?

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Hypotheek, verzekering, verwarming en OZB-achtige dingen zijn een fors deel van de uitgaven. En die deel je door twee. Boodschappen zijn voor 2 toch wel een stuk duurder maar bij lange na de factor 2 niet.quote:

[..]

Yep. Kosten per persoon gingen bijna door de helft. Simpel: je hebt gewoon een huis minder te betalen.

Verschillen in water en elektriciteitsverbruik e.d. zijn er natuurlijk wel maar dat maakt nauwelijks uit op het totaal. Toevallig heb ik een excel obsessie en hou al jarenlang al mijn uitgaven bij. Daarom weet ik dat mijn woonkosten (huur + gemeentelijke belastingen) over de afgelopen 12 maanden ruim 9x zo hoog waren als alle utilities bij elkaar (water, elektriciteit, telefoon, internet etc). Dus zelfs als dat zou verdubbelen (wat onzin is, want een huis hoef je maar één keer warm te stoken, internet deel je, etc) heeft dat nog nauwelijks invloed op het totaal.

Dit is natuurlijk mijn specifieke situatie, maar wat jij beschrijft is jouw specifieke situatie. Beiden zijn echte ervaringen. Niemand heeft hier gelijk of ongelijk. Dat Nibud verhaal gaat over de mediaan van de bevolking en ik vind het geloofwaardig, dat is het enige punt dat ik wilde maken.

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Ik heb nu via de Nederlandse variant in 3 projecten wat uitgeleend waarvan 2 nu rond zijn en 1 daarvan heb ik nu net eerste aflossing + rente ontvangen. Daar staan ook redelijk wat dingen op zo en het totaalbedrag loopt ook aardig op want geloof dat ze bij 10 miljoen de site winstgevend kunnen houden.quote:

Ik kwam www.lendingclub.com tegen... Het is in ieder geval groter dan de Nederlandse variant hiervan, en rendabeler dan microkredieten... Kleine kans natuurlijk, maar toch: iemand die hier ooit naar heeft gekeken?

Lijkt me toch handiger dan een Amerikaans gebeuren.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

En wat is jouw rendement daar gemiddeld?quote:

[..]

Ik heb nu via de Nederlandse variant in 3 projecten wat uitgeleend waarvan 2 nu rond zijn en 1 daarvan heb ik nu net eerste aflossing + rente ontvangen. Daar staan ook redelijk wat dingen op zo en het totaalbedrag loopt ook aardig op want geloof dat ze bij 10 miljoen de site winstgevend kunnen houden.

Lijkt me toch handiger dan een Amerikaans gebeuren.

Heb voor dat 1e project 8% - (0,9% voor de site zelf) = 7,1%quote:

[..]

En wat is jouw rendement daar gemiddeld?

En nummer 2 is 7,6% en de 3de 9,1%

Maar er zijn er ook van 4 % bijvoorbeeld.

Het gaat wel om kleine bedragen natuurlijk maar dat is ook het idee er achter.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

En één van de mainstream alternatieven (wegzetten bij de bank), is ook niet het meest rendabele momenteelquote:

[..]

Heb voor dat 1e project 8% - (0,9% voor de site zelf) = 7,1%

En nummer 2 is 7,6% en de 3de 9,1%

Maar er zijn er ook van 4 % bijvoorbeeld.

Het gaat wel om kleine bedragen natuurlijk maar dat is ook het idee er achter.

Ik heb ook wel gewoon het grootste gedeelte bij de bank staan en dan met kleine bedragen probeer ik net iets meer te krijgen dan. Heb ook nog wat obligaties met hoge rente (ook hoger risico natuurlijk) en dan gaat het nog wel opzich.quote:

[..]

En één van de mainstream alternatieven (wegzetten bij de bank), is ook niet het meest rendabele momenteel

Maar crowdfunding vind ik gewoon als idee opzich heel tof en er hangt natuurlijk een bepaalde sfeer omheen van dat het niet allemaal klopt (zeker van de eerdere site die dat deden) Maar goed opzich in deze tijd snap ik het wel.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Excuses daar heb je gelijk in!quote:Op maandag 20 mei 2013 19:03 schreef µ het volgende:

Kunnen we een ander topic beginnen voor dat lendingspul?.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

quote:

Vandaag maar een nieuwe Audi gekocht ipv maar sparen.

జ్ఞా

Hoe heet dat dan? En kun je daar dan ook diversificatie bij doen? Je kan ook via PM antwoorden.quote:

[..]

Ik heb nu via de Nederlandse variant in 3 projecten wat uitgeleend waarvan 2 nu rond zijn en 1 daarvan heb ik nu net eerste aflossing + rente ontvangen. Daar staan ook redelijk wat dingen op zo en het totaalbedrag loopt ook aardig op want geloof dat ze bij 10 miljoen de site winstgevend kunnen houden.

Lijkt me toch handiger dan een Amerikaans gebeuren.

Als iemand een link heeft naar een topic voor deze zaken hoor ik het ook graag.

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Ik heb dat nu via Geldvoorelkaar.nl lopen de rest ken ik verder niet.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Er is kennelijk veel belangstelling voor hier op Fok! maar dit is echt geen spaaronderwerp maar een type beleggingquote:

Ik heb dat nu via Geldvoorelkaar.nl lopen de rest ken ik verder niet.

Aangezien jij er daadwerkelijk mee bezig bent, misschien kun jij even de aftrap geven en hier een apart topic over maken? Ik vind het zelf ook wel leuk om te volgen maar heb geen plannen om hieraan mee te doen anders opende ik hem zelf wel even...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Lijkt me een goed idee.quote:Op dinsdag 21 mei 2013 08:29 schreef SeLang het volgende:

[..]

Er is kennelijk veel belangstelling voor hier op Fok! maar dit is echt geen spaaronderwerp maar een type belegging

Aangezien jij er daadwerkelijk mee bezig bent, misschien kun jij even de aftrap geven en hier een apart topic over maken? Ik vind het zelf ook wel leuk om te volgen maar heb geen plannen om hieraan mee te doen anders opende ik hem zelf wel even...

Kunnen we hier weer over de fantastische spaarrentes verder.

WGR / Crowdfunding topicquote:

[..]

Er is kennelijk veel belangstelling voor hier op Fok! maar dit is echt geen spaaronderwerp maar een type belegging

Aangezien jij er daadwerkelijk mee bezig bent, misschien kun jij even de aftrap geven en hier een apart topic over maken? Ik vind het zelf ook wel leuk om te volgen maar heb geen plannen om hieraan mee te doen anders opende ik hem zelf wel even...

Heb hem maar in dit subforum gezet, past ook niet helemaal in AEX eigenlijk.

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Bedankt! En WGR lijkt me een prima forum hiervoor.quote:

[..]

WGR / Crowdfunding topic

Heb hem maar in dit subforum gezet, past ook niet helemaal in AEX eigenlijk.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Eigenlijk is dit niks nieuws, maar het komt nu dus keihard in de wet te staan. Dit lokt natuurlijk wel ongewenst gedrag uit. Immers, je kunt €1.000.000 aan spaargeld beter verdelen over een hele reeks gammele banken met minder dan €100.000 per bank dan alles bij één oerdegelijke bank onderbrengen. Dus eigenlijk lokt het risicozoekend gedrag uit waarbij de rekening als het misgaat bij een ander komt te liggen.quote:Wealthy bank depositors to suffer losses in EU law

(Reuters) - A draft European Union law voted on Monday would shield small depositors from losing their savings in bank rescues, but customers with over 100,000 euros in savings when a bank failed could suffer losses.

On Monday, a group of European lawmakers in the house's economics committee voted that, from 2016, large depositors in the European Union might suffer losses if a bank gets into serious trouble, echoing a deal in Cyprus where wealthy depositors were hit hard at two banks to save the country from bankruptcy.

Under the EU proposal, a bank would only dip into large deposits of over 100,000 euros once it had exhausted other avenues such as shareholders and bondholders.

The draft law will need the approval of the EU's 27 finance ministers and the over 750 lawmakers in the parliament before it can become law.

http://uk.reuters.com/art(...)dUKBRE94J0R820130520

Natuurlijk was dat allang zo maar die Cyprus bail-in en deze nieuwe wet vestigen er nog eens extra aandacht op.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

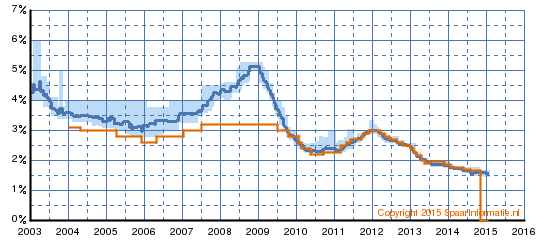

Je kunt wel mooi zien dat er hevige concurrentie is op de spaarmarkt. Oranje lijn is de rente van Westland Utrecht Bank, de blauwe lijn de gemiddelde rente van de Top-10 spaarrekeningen en het lichtblauwe gedeelte geeft de hoogste en laagste rente binnen de Top-10. Je ziet dat de Top-10 zich in een steeds nauwere range is gaan begeven. Dus banken volgen sterk elkaars rente.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zou dit juist geen concurrentie noemen maar eerder prijsafspraken. Of wellicht zonder echte afgesproken maar meer een "ongeschreven regel": lekker binnen enkele dagen allemaal elkaars renteverlagingen opvolgen.quote:

Je kunt wel mooi zien dat er hevige concurrentie is op de spaarmarkt. [...] Dus banken volgen sterk elkaars rente.

Bij serieuze concurrentie zou ik verwachten dat een partij die geld wil aantrekken daar meer rente voor geeft. Tenslotte zijn er genoeg partijen die geld lenen tegen veel hogere percentages.

censuur :O

Wie leent dan tegen veel hogere percentages?quote:

[..]

Ik zou dit juist geen concurrentie noemen maar eerder prijsafspraken. Of wellicht zonder echte afgesproken maar meer een "ongeschreven regel": lekker binnen enkele dagen allemaal elkaars renteverlagingen opvolgen.

Bij serieuze concurrentie zou ik verwachten dat een partij die geld wil aantrekken daar meer rente voor geeft. Tenslotte zijn er genoeg partijen die geld lenen tegen veel hogere percentages.

Bij hogere concurrentie verwacht je margedruk en dus dat rentes naar elkaar toe bewegen. Dit klopt ook met de dalende rentemarges die banken zelf rapporteren. Spaarrentes zijn in NL ook doorgaans wat hoger dan in het buitenland vanwege het tekort aan spaargeld (met dank aan HRA).quote:

[..]

Ik zou dit juist geen concurrentie noemen maar eerder prijsafspraken. Of wellicht zonder echte afgesproken maar meer een "ongeschreven regel": lekker binnen enkele dagen allemaal elkaars renteverlagingen opvolgen.

Bij serieuze concurrentie zou ik verwachten dat een partij die geld wil aantrekken daar meer rente voor geeft. Tenslotte zijn er genoeg partijen die geld lenen tegen veel hogere percentages.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mensen die een Maxisparen rekening hebben bij de SNS kunnen eenmalig 20.000 euro extra bijstorten, is toch weer 0,15% extra rente dan de normale rentestanden van de spaarrekeningen. Ook voor nieuwe klanten geloof ik.

Een maand geleden (24 april) via internet een spaarrekening bij SNS trachten te openen. Ging al moeizaam omdat wij er een en/of rekening van willen maken en in dat geval er 2 boekingen nodig zijn ter verificatie. Dat moeten dan wel 2 verschillende rekeningen zijn, 1 waarbij de tenaamstelling begint met de naam van de vrouw en 1 welke begint met de tenaamstelling van de man. Maar goed, wij verkeren in die "luxe" situatie dus daar konden we aan voldoen.

1x maak je een bedragje over naar je nieuw geopende spaarrekening en 1x een bedragje naar een speciaal rekeningnummer van SNS welke dient ter verificatie. Een paar dagen later kregen we dat laatste bedragje weer keurig terug dus tot zover leek alles goed te verlopen. Op 8 mei een mailtje van SNS waarin aangegeven dat we nog niet aan alle legitiematieverplichtingen hebben voldaan, teruggemaild met een copie afschrift om aan te geven dat we naar ons idee alle acties hebben ondernomen zoals door SNS gevraagd. Er werd ons medegedeeld dat e.e.a. uitgezocht zou worden en 10 mei een mail dat we binnen 5 werkdagen bericht zouden ontvangen. Nou weet ik niet hoeveel werkdagen een gemiddelde bankmedewerker telt maar we hebben nog steeds geen enkele reactie vernomen, is dit een ervaring die anderen ook hebben ? O ja, die spaarrekening hoeven we allang niet meer want deze gang van zaken geeft niet veel vertrouwen in de systemen van SNS.

1x maak je een bedragje over naar je nieuw geopende spaarrekening en 1x een bedragje naar een speciaal rekeningnummer van SNS welke dient ter verificatie. Een paar dagen later kregen we dat laatste bedragje weer keurig terug dus tot zover leek alles goed te verlopen. Op 8 mei een mailtje van SNS waarin aangegeven dat we nog niet aan alle legitiematieverplichtingen hebben voldaan, teruggemaild met een copie afschrift om aan te geven dat we naar ons idee alle acties hebben ondernomen zoals door SNS gevraagd. Er werd ons medegedeeld dat e.e.a. uitgezocht zou worden en 10 mei een mail dat we binnen 5 werkdagen bericht zouden ontvangen. Nou weet ik niet hoeveel werkdagen een gemiddelde bankmedewerker telt maar we hebben nog steeds geen enkele reactie vernomen, is dit een ervaring die anderen ook hebben ? O ja, die spaarrekening hoeven we allang niet meer want deze gang van zaken geeft niet veel vertrouwen in de systemen van SNS.

Na m'n bancaire "meedenk" periode nu levensgenieter als ondernemer

Er zijn wat feestdagen geweest en daarnaast stuur je geen kopie van een afschrift maar van je identiteitsbewijs of paspoort en even bellen naar de sns is zeker ook al te moeilijk?quote:

Een maand geleden (24 april) via internet een spaarrekening bij SNS trachten te openen. Ging al moeizaam omdat wij er een en/of rekening van willen maken en in dat geval er 2 boekingen nodig zijn ter verificatie. Dat moeten dan wel 2 verschillende rekeningen zijn, 1 waarbij de tenaamstelling begint met de naam van de vrouw en 1 welke begint met de tenaamstelling van de man. Maar goed, wij verkeren in die "luxe" situatie dus daar konden we aan voldoen.

1x maak je een bedragje over naar je nieuw geopende spaarrekening en 1x een bedragje naar een speciaal rekeningnummer van SNS welke dient ter verificatie. Een paar dagen later kregen we dat laatste bedragje weer keurig terug dus tot zover leek alles goed te verlopen. Op 8 mei een mailtje van SNS waarin aangegeven dat we nog niet aan alle legitiematieverplichtingen hebben voldaan, teruggemaild met een copie afschrift om aan te geven dat we naar ons idee alle acties hebben ondernomen zoals door SNS gevraagd. Er werd ons medegedeeld dat e.e.a. uitgezocht zou worden en 10 mei een mail dat we binnen 5 werkdagen bericht zouden ontvangen. Nou weet ik niet hoeveel werkdagen een gemiddelde bankmedewerker telt maar we hebben nog steeds geen enkele reactie vernomen, is dit een ervaring die anderen ook hebben ? O ja, die spaarrekening hoeven we allang niet meer want deze gang van zaken geeft niet veel vertrouwen in de systemen van SNS.

Ik heb onlangs een heel gedoe gehad met ING wbt indentificatie. Dit is nota bene de eerste bank waar ik een rekening had, sinds 1980!

Probleem bij mij was dat ik een uittreksel bevolkingsregister o.i.d. moest opsturen maar in Engeland hebben ze dat niet. Salaris of uitkering heb ik ook niet. Het enige recente "bewijs" van residentie dat ik kan overleggen zijn utility bills en het feit dat ik council tax (gemeentelijke belastingen) betaal. Werd eerst niet geaccepteerd en ik kreeg tot 3 keer toe een brief dat m'n bankrekening zou worden geblokkeerd. Na maandenlang heen en weer gemail en gebel werd ik uiteindelijk door ING gebeld dat het toch in orde is.

Je kunt natuurlijk zeggen f*ck u ING maar het is wel mijn tegenrekening voor een deposito bij MoneYou waar een ton op staat en die tegenrekening kan ik niet meer veranderen omdat MoneYou geen tegenrekening op een buitenlands adres meer accepteert (*zucht* ). Verder is de betaalpas van ING wel fijn in het buitenland (redelijk goedkoop bij ATM opnames).

). Verder is de betaalpas van ING wel fijn in het buitenland (redelijk goedkoop bij ATM opnames).

De moeite die je tegenwoordig moet doen voor die 0,1% rente...

Probleem bij mij was dat ik een uittreksel bevolkingsregister o.i.d. moest opsturen maar in Engeland hebben ze dat niet. Salaris of uitkering heb ik ook niet. Het enige recente "bewijs" van residentie dat ik kan overleggen zijn utility bills en het feit dat ik council tax (gemeentelijke belastingen) betaal. Werd eerst niet geaccepteerd en ik kreeg tot 3 keer toe een brief dat m'n bankrekening zou worden geblokkeerd. Na maandenlang heen en weer gemail en gebel werd ik uiteindelijk door ING gebeld dat het toch in orde is.

Je kunt natuurlijk zeggen f*ck u ING maar het is wel mijn tegenrekening voor een deposito bij MoneYou waar een ton op staat en die tegenrekening kan ik niet meer veranderen omdat MoneYou geen tegenrekening op een buitenlands adres meer accepteert (*zucht*

De moeite die je tegenwoordig moet doen voor die 0,1% rente...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Uiteraard hebben we ook netjes een copie van ons paspoort ingezonden, wat ik bedoelde met copie dagafschrift is het aan de SNS laten zien dat we conform hun verzoek een bedragje hebben overgemaakt, dat bedragje ook een paar dagen later weer hebben terug gekregen nadat ze naar ik aanneem hebben geconstateerd dat het bedrag afkomstig was van een rekening bij een andere bank met de juiste tenaamstelling.En ik zie niet zo goed het verschil tussen een telefoontje en een mailtje, waarschijnlijk had ik in het telefoongesprek ook de toezegging gekregen binnen 5 werkdagen antwoord te krijgen. Voordeel van de mail is dat alles direct netjes is vastgelegd.quote:Er zijn wat feestdagen geweest en daarnaast stuur je geen kopie van een afschrift maar van je identiteitsbewijs of paspoort en even bellen naar de sns is zeker ook al te moeilijk?

Na m'n bancaire "meedenk" periode nu levensgenieter als ondernemer

Bij de mail kom je op de grote stapel, met de telefoon kun je gelijk assertief handelen.quote:

[..]

Uiteraard hebben we ook netjes een copie van ons paspoort ingezonden, wat ik bedoelde met copie dagafschrift is het aan de SNS laten zien dat we conform hun verzoek een bedragje hebben overgemaakt, dat bedragje ook een paar dagen later weer hebben terug gekregen nadat ze naar ik aanneem hebben geconstateerd dat het bedrag afkomstig was van een rekening bij een andere bank met de juiste tenaamstelling.En ik zie niet zo goed het verschil tussen een telefoontje en een mailtje, waarschijnlijk had ik in het telefoongesprek ook de toezegging gekregen binnen 5 werkdagen antwoord te krijgen. Voordeel van de mail is dat alles direct netjes is vastgelegd.

Hier kwam ik vanochtend ook achter, kwam langs de SNS en dacht laat ik eens binnenstappen. Toen zei de medewerker dat je tot eind juni onbeperkt kunt bijstorten op Maxisparen. Prima. Ook voor nieuwe klanten.quote:

Mensen die een Maxisparen rekening hebben bij de SNS kunnen eenmalig 20.000 euro extra bijstorten, is toch weer 0,15% extra rente dan de normale rentestanden van de spaarrekeningen. Ook voor nieuwe klanten geloof ik.

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Net in de mail:

Geen idee hoe lang je dat geld moet laten staan om in aanmerking te komen, maar als je ooit over een paar jaar (als de koersen weer de helft zijn) nog een keer transacties wilt doen dan vertegenwoordigt zo'n transactie tegoed natuurlijk gewoon geld dus deze actie kan voor sommigen de moeite waard zijn...quote:Binck maakt meer van uw vakantiegeld

Als u nu minstens € 100 stort, dan zorgt Binck voor extra vakantiegeld in de vorm van gratis transacties. Het werkt als volgt: voor iedere € 100 die u stort, ontvangt u € 2,50 aan transactietegoed, tot een maximum van € 200.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat gaat hem niet worden:quote:

... maar als je ooit over een paar jaar (als de koersen weer de helft zijn) nog een keer transacties wilt doen ...

Actievoorwaarden:

"Het transactietegoed is geldig tot en met 31 augustus 2013."

censuur :O

O ja vergeet het dan maarquote:

[..]

Dat gaat hem niet worden:

Actievoorwaarden:

"Het transactietegoed is geldig tot en met 31 augustus 2013."

Bij die ledenwerf acties van hun met gratis transactietegoed bleef dat tegoed wel onbeperkt geldig.

Jammer, want het is gewoon een geld equivalent voor de mensen die net als ik sparen om uiteindelijk daarmee te beleggen als aandelen weer koopwaardig zijn. Maar ik zie de koersen niet voor 31 augustus met 60% dalen

Ik zie het nu ook ja... Waarom sturen ze mij dan die mail?quote:

Dat is alleen voor nieuwe Binck-klanten toch?

[ Bericht 10% gewijzigd door SeLang op 22-05-2013 17:12:38 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Om het op dit soort plaatsen verder te vertellenquote:

Ik zie het nu ook ja... Waarom sturen ze mij dan die mail?

Na m'n bancaire "meedenk" periode nu levensgenieter als ondernemer

Ook niet: ik ben vorig jaar lid geworden, en dat tegoed verviel gewoon... Niks mee gedaan, alleen een tientje erop gestort voor de dag dat ik weet wat ik met Binck wil gaan doen.quote:

Bij die ledenwerf acties van hun met gratis transactietegoed bleef dat tegoed wel onbeperkt geldig.

Geldt ook als je geen transacties gedaan hebt het laatste jaar. Alsof je daar dan binnen 3 maanden wel meteen volop zin in hebtquote:Ik zie het nu ook ja... Waarom sturen ze mij dan die mail?

censuur :O

Ik ga nu dus het meeste van mijn spaargeld bij Maxisparen van SNS zetten. Maar ik denk dat ik ook de betaalrekening van SNS ga gebruiken. Daar krijg je namelijk zelfs nog 1,25% rente op je betaalrekening. En sowieso heb ik van hun al een pinpas met eigen foto, leuk extraatje. En ze hebben een gratis kasboek waarin je je inkomsten en uitgaven in een keer kunt bekijken. Bovendien kun je gratis saldo alerts krijgen als je saldo boven of onder een bepaalde grens komt. Bij ABN waar ik nu zit hebben ze dat allemaal niet. Genoeg redenen om over te stappen dus

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Hmmm... misschien is dat dan zo voor klanten die later zijn aangemeld, want voor die tijd verliep het tegoed niet. Toevallig heb ik vorig jaar nog eens geïnformeerd hoeveel transactie tegoed ik heb en om nog eens te checken of er echt geen einddatum op zit. Antwoord (mail van 10 sept 2012):quote:

[..]

Ook niet: ik ben vorig jaar lid geworden, en dat tegoed verviel gewoon... Niks mee gedaan, alleen een tientje erop gestort voor de dag dat ik weet wat ik met Binck wil gaan doen.

"Er zit geen expiratiedatum op het tegoed. "

En een deel van dat tegoed gaat terug tot minimaal 2008!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Die ervaring heb ik ook.quote:

[..]

Hmmm... misschien is dat dan zo voor klanten die later zijn aangemeld, want voor die tijd verliep het tegoed niet. Toevallig heb ik vorig jaar nog eens geïnformeerd hoeveel transactie tegoed ik heb en om nog eens te checken of er echt geen einddatum op zit. Antwoord (mail van 10 sept 2012):

"Er zit geen expiratiedatum op het tegoed. "

En een deel van dat tegoed gaat terug tot minimaal 2008!

http://www.nugeld.nl/spar(...)rente-opleveren.html

Zal wel niet lang duren, maar voor wie wil....

Dat doet me denken aan de goede oude tijd bij SNS toen cash op een beleggersrekening ook bijna de helft meer opleverde dan een spaarrekening/deposito.quote:Creditcardhouders van een MasterCard of Visa bij ICS krijgen 2 procent rente vergoed op het moment dat zij meer dan 500 euro in de plus staan.

Zal wel niet lang duren, maar voor wie wil....

Tof! Eens kijken of dat hier in Engeland ook kan. Momenteel heb ik nog steeds 3,2% op mijn vrij opneembare Santander rekening maar dat valt in juli terug naar 0,5%. Inmiddels alweer een nieuwe rekening geopend maar het hoogste dat je hier momenteel kunt krijgen op een nieuw te openen vrij opneembare rekening is 1,7%...quote:

http://www.nugeld.nl/spar(...)rente-opleveren.html

[..]

Dat doet me denken aan de goede oude tijd bij SNS toen cash op een beleggersrekening ook bijna de helft meer opleverde dan een spaarrekening/deposito.

Zal wel niet lang duren, maar voor wie wil....

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wel even je bestedinglimieten checken he, niet dat een Indier je kaart staat leeg te trekken in Jaipurquote:

[..]

Tof! Eens kijken of dat hier in Engeland ook kan. Momenteel heb ik nog steeds 3,2% op mijn vrij opneembare Santander rekening maar dat valt in juli terug naar 0,5%. Inmiddels alweer een nieuwe rekening geopend maar het hoogste dat je hier momenteel kunt krijgen op een nieuw te openen vrij opneembare rekening is 1,7%...

Lang geleden heeft de Postbank me verteld dat een positief saldo op mijn Mastercard niet verzekerd is. En gezien het feit dat mijn creditcard al 2 keer in mijn leven zonder mij is gaan shoppen, riskeer ik dit liever niet.quote:

http://www.nugeld.nl/spar(...)rente-opleveren.html

censuur :O

Iemand hier die dit doet: www.metronieuws.nl/nieuws(...)SrZmev!tEHqW8fBnVSk/ ?

Hmm: www.nugeld.nl/sparen/3481(...)rente-opleveren.html. Blijkbaar stelt het niet zo veel voor.

Hmm: www.nugeld.nl/sparen/3481(...)rente-opleveren.html. Blijkbaar stelt het niet zo veel voor.

Ik zat meer te denken aan een andere strategie: maximaal rood staan op je creditcard maar wel steeds op tijd afbetalen zodat er geen rente wordt gerekend. Het geld zet je dan steeds tegen 2% op de bank. Gratis geld

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zou dat kunnen?quote:

Ik zat meer te denken aan een andere strategie: maximaal rood staan op je creditcard maar wel steeds op tijd afbetalen zodat er geen rente wordt gerekend. Het geld zet je dan steeds tegen 2% op de bank. Gratis geld

Geen idee, maar zo werkt het met betalen toch ook? Maar misschien kost het een transactie fee...quote:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nee, dat werkt. Ik ken iemand die dat nagenoeg doorlopend met 30k$ deed.quote:

[..]

Geen idee, maar zo werkt het met betalen toch ook? Maar misschien kost het een transactie fee...

Mij lijkt het het gezeik niet waard, maar goed

Even een rijtje automatische overschijvingen inleggen voor $600 per jaar wil ik best doen hoor. Kwartiertje werk, makkelijk verdiend.quote:

[..]

Nee, dat werkt. Ik ken iemand die dat nagenoeg doorlopend met 30k$ deed.

Mij lijkt het het gezeik niet waard, maar goed

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Geldt dat ook voor NL creditcards? Aangezien jullie het over dollars hebben?

Zou ik een CC aan kunnen vragen, daar geld van opnemen, rente van trekken, op tijd terugboeken en geen rente betalen over het 'geleende' bedrag? Lijkt mij sterk.

Zou ik een CC aan kunnen vragen, daar geld van opnemen, rente van trekken, op tijd terugboeken en geen rente betalen over het 'geleende' bedrag? Lijkt mij sterk.

జ్ఞా

Volgens mij kan het. Ik betaal aan het eind van de maand een keer m'n bedrag van m'n cc terug, dan betaal je geen rente. Ik betaal wel een bedrag per kwartaal voor de cc en volgens mij ook opnamekosten. Ik kan uberhaupt alleen betalen en contant geld opnemen volgens mij. Je kan het niet overboeken.quote:

Geldt dat ook voor NL creditcards? Aangezien jullie het over dollars hebben?

Zou ik een CC aan kunnen vragen, daar geld van opnemen, rente van trekken, op tijd terugboeken en geen rente betalen over het 'geleende' bedrag? Lijkt mij sterk.

Opnamekosten+kwartaalkosten is volgens mij nauwlijks winstgevend als het uberhaupt al winstgevend is. Zeker voor bedragen waar de meesten voor in aanmerking komen. Daarnaast zit er waarschijnlijk een limiet op het bedrag dat je per dag kan opnemen. Hoop gedoe dat zeker met de huidige rentestanden niets oplevert. Laat staan als er een keer iets fout gaat en je net niet op tijd je cc schuld terugbetaald.

Ik heb net maar een SNS-internetspaarrekening geopend. Vooral bij gebrek aan toekomstvisie, vastzetten doe ik toch liever niet en het verschil met rekeningen met voorwaarden vind ik te klein. Bovendien is het eigenlijk wel handig meerdere spaarrekeningen te hebben, dan kan je altijd makkelijk overboeken.

Nu 2% rente ipv de 1.5% van de Rabobank. Ik vraag me af hoever de Rabo de rente nog kan verlagen voordat mensen massaal hun geld ergens anders gaan stallen. Volgens mij kom je op dit moment al een heel eind als je een goede social media hype kan opzetten. Zouden ze dat niet meenemen in een risicoinschatting?

Over een paar dagen m'n vakantiegeld maar eens overboeken naar SNS. Rentewinst op jaarbasis is niet zoveel, maar het is meer uit principe nu.

Nu 2% rente ipv de 1.5% van de Rabobank. Ik vraag me af hoever de Rabo de rente nog kan verlagen voordat mensen massaal hun geld ergens anders gaan stallen. Volgens mij kom je op dit moment al een heel eind als je een goede social media hype kan opzetten. Zouden ze dat niet meenemen in een risicoinschatting?

Over een paar dagen m'n vakantiegeld maar eens overboeken naar SNS. Rentewinst op jaarbasis is niet zoveel, maar het is meer uit principe nu.

Je moet elke 0,1% eruit wringen, al was het maar uit principe. Mijn zegen heb je

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het werkt niet met overboekingenquote:

[..]

Even een rijtje automatische overschijvingen inleggen voor $600 per jaar wil ik best doen hoor. Kwartiertje werk, makkelijk verdiend.

Het werkt wel als je flinke betalingen uit hoofde van rekeningen moet doen, en die via credit card doet, maar die per omgaande vergoed worden door je opdrachtgever, maar dan op je bankrekening.quote:Wilt u geld overboeken van uw Card naar uw bankrekening? Dit kan via het tabblad 'Geld opnemen' als u bent ingelogd op Mijn ICS. U bent over het bedrag dat u overboekt direct rente verschuldigd, tenzij dit bedrag uit uw tegoed komt.

Dan kun je slepen

Gaat het zo slecht SeLang, dat je er elke euro uit moet knijpen?

PS: ik weet wel dat er in de UK creditcards zijn waarbij je al nieuwe klant een tijdje geen rente betaalt, en dat soort gein. Als je toch tijd over hebt

Volgens deze site heeft een American Express Blue kaartje een onbeperkte bestedingslimiet. Nu geloof ik dat uiteraard niet, maar hij zal wellicht hoger liggen dan de standaard Mastercard.quote:

Ik zat meer te denken aan een andere strategie: maximaal rood staan op je creditcard maar wel steeds op tijd afbetalen zodat er geen rente wordt gerekend. Het geld zet je dan steeds tegen 2% op de bank. Gratis geld

Voor de liefhebbers om dit met een ING creditcard te doen:

-automatisch het saldo terugbetalen mag niet, gespreid betalen moet aanstaan (BKR-registratie dus)

-geld opnemen per 0900-nummer

-max. EUR 1200/2500 per dag

-max. 90% van je bestedingslimiet.

Lijkt me dat ze dit aardig dichtgetimmerd hebben zodat niet jij maar de bank er aan verdient.

censuur :O

@de laatste opmerking --> johquote:

[..]

Volgens deze site heeft een American Express Blue kaartje een onbeperkte bestedingslimiet. Nu geloof ik dat uiteraard niet, maar hij zal wellicht hoger liggen dan de standaard Mastercard.

Voor de liefhebbers om dit met een ING creditcard te doen:

-automatisch het saldo terugbetalen mag niet, gespreid betalen moet aanstaan (BKR-registratie dus)

-geld opnemen per 0900-nummer

-max. EUR 1200/2500 per dag

-max. 90% van je bestedingslimiet.

Lijkt me dat ze dit aardig dichtgetimmerd hebben zodat niet jij maar de bank er aan verdient.

Principe kwestiequote:

Gaat het zo slecht SeLang, dat je er elke euro uit moet knijpen?

Daarnaast word ik inderdaad keihard anaal uitgewoond door centrale banken, babyboomers en linksen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Geld opnemen (pinnen) met Visa of Mastercard kost 4%(!) bronquote:

Geldt dat ook voor NL creditcards? Aangezien jullie het over dollars hebben?

Zou ik een CC aan kunnen vragen, daar geld van opnemen, rente van trekken, op tijd terugboeken en geen rente betalen over het 'geleende' bedrag? Lijkt mij sterk.

Een dealtje met een winkelier, dat je bij hem contant geld 'pint' werkt ook niet aangezien deze een provisie van zo'n 3 procent moet betalen (verschilt qua kaart).

Dus in theorie klinkt het leuk maar in de praktijk zal het niet werken

Liep gister langs de ING dus ging even binnen kijken. Kwam er zo'n vrouwtje naar me toe die me wilde laten beleggen bij hun. Ze hadden beleggen met advies en beleggen met beheer, dat laatste adviseerde ze uiteraard en ze zei dat je dan wel 40% rendement kon halen. Geloofde ik niet dus toen liet ze de site zien. Stond volgens mij iets van 40% rendement vanaf 2008 dus dat is <10% per jaar. Geen idee wat de risico's daarbij zijn maar ik ga sowieso niet via een bank beleggen, veel te hoge kosten.

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Inderdaad dat slaat nergens op. Afgezien van wat hedgefunds, waar je grote bedragen voor moet hebben, is laten beleggen bijna nooit rendabel. De potentiele extra winst van hun beleggingskeuzes weegt bijna nooit op tegen de kosten die doorberekend worden.quote:

Liep gister langs de ING dus ging even binnen kijken. Kwam er zo'n vrouwtje naar me toe die me wilde laten beleggen bij hun. Ze hadden beleggen met advies en beleggen met beheer, dat laatste adviseerde ze uiteraard en ze zei dat je dan wel 40% rendement kon halen. Geloofde ik niet dus toen liet ze de site zien. Stond volgens mij iets van 40% rendement vanaf 2008 dus dat is <10% per jaar. Geen idee wat de risico's daarbij zijn maar ik ga sowieso niet via een bank beleggen, veel te hoge kosten.

Maargoed met de rentes waar we het hier over hebben is verder kijken dan spaarrekeningen geen slecht idee.

One good thing about music. When it hits you feel no pain.

Je bedoeld beheerd beleggen? Zelf beleggen kan wel degelijk rendabel zijn hoor.quote:

[..]

Inderdaad dat slaat nergens op. Afgezien van wat hedgefunds, waar je grote bedragen voor moet hebben, is laten beleggen bijna nooit rendabel. De potentiele extra winst van hun beleggingskeuzes weegt bijna nooit op tegen de kosten die doorberekend worden.

Maargoed met de rentes waar we het hier over hebben is verder kijken dan spaarrekeningen geen slecht idee.

Hij zegt ook laten beleggen.quote:

[..]

Je bedoeld beheerd beleggen? Zelf beleggen kan wel degelijk rendabel zijn hoor.

Gewoon een deel op de bank en een ander deel in een brede low-cost index tracker. Met de verhouding tussen die twee regel je je risicoprofiel. De kans dat een vermogensbeheerder of jijzelf dat op lange termijn verslaat is zeer klein. Zie duizenden onderzoeken die daarnaar zijn gedaan. Maar goed, dit soort dingen wordt hier behandeld:quote:

Als je beheerd beleggen wil doen, is volgens mij alex het goedkoopst

AEX / Beginners informatie beurs en beleggen # 2; Waar we Frugal gaan.

AEX / Beursvloer #242 -Tuinman met een aandelenlease constructie van de bank

Terug naar sparen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het is nooit moeilijk om een mooi deel uit een curve te knippen, zeker van na de crash van 2008!quote:

Liep gister langs de ING dus ging even binnen kijken. Kwam er zo'n vrouwtje naar me toe die me wilde laten beleggen bij hun. Ze hadden beleggen met advies en beleggen met beheer, dat laatste adviseerde ze uiteraard en ze zei dat je dan wel 40% rendement kon halen. Geloofde ik niet dus toen liet ze de site zien. Stond volgens mij iets van 40% rendement vanaf 2008 dus dat is <10% per jaar. Geen idee wat de risico's daarbij zijn maar ik ga sowieso niet via een bank beleggen, veel te hoge kosten.

Trouwens, hoeveel waren de kosten voor "beleggen met beheer"?

Anyway, dit topic gaat over het cash gedeelte van je portfolio en over waar je de hoogste rente kunt halen. Voor het beleggings gedeelte hebben we een heel forum vol met topics om daarover te praten dus dat hoeft niet hier

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De tarieven van beheerd beleggen bij ING zijn niet zo hoog: http://www.ing.nl/particu(...)-beleggen/index.aspxquote:

[..]

Inderdaad dat slaat nergens op. Afgezien van wat hedgefunds, waar je grote bedragen voor moet hebben, is laten beleggen bijna nooit rendabel. De potentiele extra winst van hun beleggingskeuzes weegt bijna nooit op tegen de kosten die doorberekend worden.

Maargoed met de rentes waar we het hier over hebben is verder kijken dan spaarrekeningen geen slecht idee.

Als je het verwachte rendement van beleggen verminderd met de kosten, dan is het verwachte rendement nog steeds een stuk hoger dan de huidige lage spaarrentes.

Zelf beleggen is alleen goedkoper als je veel geld belegt.

aankoopkostenquote:

[..]

De tarieven van beheerd beleggen bij ING zijn niet zo hoog: http://www.ing.nl/particu(...)-beleggen/index.aspx

Als je het verwachte rendement van beleggen verminderd met de kosten, dan is het verwachte rendement nog steeds een stuk hoger dan de huidige lage spaarrentes.

Zelf beleggen is alleen goedkoper als je veel geld belegt.

ing

Via Mijn ING € 8 + 0,08% (maximaal € 150)

binck

€ 6,50 + 0,10% ook max 150

bewaarloon

ing

Minimum bewaarloon € 10,00

t/m € 50.000 0,244% van het vermogen

binck

0,-

De reden dat ik laatst vroeg naar hoeveel spaargeld mensen hier hebben is dat dat me meer zegt dan gemiddelden van Nederland, omdat hier wel mensen komen die er serieus mee bezig zijn en er ook wel verstand van hebben.

Laatst is hier het een en ander gepost over beleggen en ik snap dat het offtopic is. Wel zit ik met de vraag wat maakt dat mensen hun geld vanaf een bepaald bedrag niet beleggen. Ik snap dat ze wat liquiditeit willen hebben maar als je al tien keer de Nibudnorm hebt voor wat je achter de hand zou moeten hebben en ook geen verbouwing/verhuizing in de planning hebt zitten is het toch een beetje zonde dat je zo weinig rendement krijgt? Of zie ik iets over het hoofd?

Denk jij dat de AEX de komende tijd stijgt of daalt?quote:

Laatst is hier het een en ander gepost over beleggen en ik snap dat het offtopic is. Wel zit ik met de vraag wat maakt dat mensen hun geld vanaf een bepaald bedrag niet beleggen. Ik snap dat ze wat liquiditeit willen hebben maar als je al tien keer de Nibudnorm hebt voor wat je achter de hand zou moeten hebben en ook geen verbouwing/verhuizing in de planning hebt zitten is het toch een beetje zonde dat je zo weinig rendement krijgt? Of zie ik iets over het hoofd?

Ik heb werkelijk geen idee. Is dat je punt?quote:

[..]

Denk jij dat de AEX de komende tijd stijgt of daalt?

Het gaat slecht met de economie, er lijkt geen uitzicht op beterschap en de beurzen staan op recordhoogtes. Iets klopt er dus niet, en ik heb liever geen aandelen als de rest van de wereld daar ook achter komt.quote:

[..]

Ik heb werkelijk geen idee. Is dat je punt?

QFT.quote:

Anyway, dit topic gaat over het cash gedeelte van je portfolio en over waar je de hoogste rente kunt halen. Voor het beleggings gedeelte hebben we een heel forum vol met topics om daarover te praten dus dat hoeft niet hier