WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

zal vast wel een constructie worden bedacht dat een deel failliet gaat, maar dat ze gewoon blijven bestaan.quote:Op donderdag 23 april 2009 22:45 schreef LXIV het volgende:

[..]

Jammer dat niemand ze meer wil kopen en dat de fabrikant toch weigerde moderne auto's te ontwikkelen. De zwakste schakel. You fail! Tot nooit meer!

'La operación fue, perfecta' Betancourt

Fiat is toch nog in de racequote:Op donderdag 23 april 2009 23:59 schreef MoltiSanti het volgende:

[..]

zal vast wel een constructie worden bedacht dat een deel failliet gaat, maar dat ze gewoon blijven bestaan.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Alleen toch om opel van GM over te nemen.quote:Op vrijdag 24 april 2009 12:58 schreef icecreamfarmer_NL het volgende:

[..]

Fiat is toch nog in de race

http://zembla.vara.nl/

ZEMBLA: Afrekenen met ING - 26 april 2009

edit: ING zondag centraal in Zembla

[ Bericht 29% gewijzigd door pberends op 24-04-2009 14:59:58 ]

ZEMBLA: Afrekenen met ING - 26 april 2009

edit: ING zondag centraal in Zembla

[ Bericht 29% gewijzigd door pberends op 24-04-2009 14:59:58 ]

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Dat ga ik zeker (terug)kijken.quote:Op vrijdag 24 april 2009 14:28 schreef pberends het volgende:

http://zembla.vara.nl/

ZEMBLA: Afrekenen met ING - 26 april 2009

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Thanks voor de tip.quote:Op vrijdag 24 april 2009 14:28 schreef pberends het volgende:

http://zembla.vara.nl/

ZEMBLA: Afrekenen met ING - 26 april 2009

edit: ING zondag centraal in Zembla

Ik ga zeker even kijken, lijkt me de moeite waard.

Gaat lekker daar in Spanje.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

quote:Op zaterdag 25 april 2009 13:03 schreef pberends het volgende:

http://xandernieuws.punt.nl/

Interessante blog voor geopolitieke ontwikkelingen.

In BNW is het waarheidsgehalte nog hoger

BNW-gehalte is hoog idd, maar de links naar officiële bronnen zijn interessantquote:Op zaterdag 25 april 2009 13:31 schreef Mortaxx het volgende:

[..]

In BNW is het waarheidsgehalte nog hoger

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

NEXT !

3:16 AM In a Friday banking bloodbath, four more banks were shuttered, one each in California, Georgia, Idaho and Michigan. Cost to the FDIC will be nearly $700M. Of the four, only First Bank of Beverly Hills (Calif.) has no other bank to assume deposits. American Southern Bank (Ga.) and Michigan Heritage Bank both have other banks not only assuming deposits but purchasing some assets, while U.S. Bank (of Minneapolis) will only assume the deposits of First Bank of Idaho. Number of banks now closed in 2009: 29.

3:16 AM In a Friday banking bloodbath, four more banks were shuttered, one each in California, Georgia, Idaho and Michigan. Cost to the FDIC will be nearly $700M. Of the four, only First Bank of Beverly Hills (Calif.) has no other bank to assume deposits. American Southern Bank (Ga.) and Michigan Heritage Bank both have other banks not only assuming deposits but purchasing some assets, while U.S. Bank (of Minneapolis) will only assume the deposits of First Bank of Idaho. Number of banks now closed in 2009: 29.

National Suicide: How Washington is Destroying the American Dream

Credit Swaps Market Cut to $38 Trillion, ISDA Says

http://www.bloomberg.com/apps/news?pid=20601087&sid=as2r0dqlMEgo&refer=home

http://www.bloomberg.com/apps/news?pid=20601087&sid=as2r0dqlMEgo&refer=home

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

http://www.rondom10.nl/

Zaterdag 25 april: Crisis op de huizenmarkt (online te bekijken)

1 meneer heeft een huis te koop staan voor 172.500 euro. Zijn hypotheek op het huis is echter 291.000 euro.

Een ander grietje (27) is docent economie op een middelbare school. Zij is erg fan van Keynes-economics, en vindt dat de overheid moet ingrijpen. Zij heeft net een huis gekocht.

Een Rotterdamse makelaar zegt vooral dat men nu een huis moet kopen. Ook is hij woest over de overdrachtsbelasting (die levert de overheid elk jaar 3 miljard euro op, versus de hypotheekrenteaftrek die elk jaar 15 miljard euro kost).

De enige twee die enige logica uitkramen is de oud-directeur van bouwbedrijf BAM. Hij vindt het een uitstekende maatregel om de tophypotheek te verbieden en vindt dat men eerst maar even wat moet sparen voordat men een huis koopt.

De Elsevier-journaliste lijkt verder als een van de weinigen op te hoogte te zijn wat er speelt.

Hilarische uitzending al met al. Het is verbazingwekkend te noemen hoe furieus er al gereageerd wordt op een huizenprijsdaling van 3 á 4%. Volgens mij breekt de hel los als huizenprijzen 20% dalen, laat staan wanneer er 40% (mijn prognose) afgaat.

Zaterdag 25 april: Crisis op de huizenmarkt (online te bekijken)

1 meneer heeft een huis te koop staan voor 172.500 euro. Zijn hypotheek op het huis is echter 291.000 euro.

Een ander grietje (27) is docent economie op een middelbare school. Zij is erg fan van Keynes-economics, en vindt dat de overheid moet ingrijpen. Zij heeft net een huis gekocht.

Een Rotterdamse makelaar zegt vooral dat men nu een huis moet kopen. Ook is hij woest over de overdrachtsbelasting (die levert de overheid elk jaar 3 miljard euro op, versus de hypotheekrenteaftrek die elk jaar 15 miljard euro kost).

De enige twee die enige logica uitkramen is de oud-directeur van bouwbedrijf BAM. Hij vindt het een uitstekende maatregel om de tophypotheek te verbieden en vindt dat men eerst maar even wat moet sparen voordat men een huis koopt.

De Elsevier-journaliste lijkt verder als een van de weinigen op te hoogte te zijn wat er speelt.

Hilarische uitzending al met al. Het is verbazingwekkend te noemen hoe furieus er al gereageerd wordt op een huizenprijsdaling van 3 á 4%. Volgens mij breekt de hel los als huizenprijzen 20% dalen, laat staan wanneer er 40% (mijn prognose) afgaat.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

De Huizenmarkt #18: Waar de tophypotheken worden afgeschaftquote:Op zondag 26 april 2009 16:51 schreef pberends het volgende:

http://www.rondom10.nl/

[ afbeelding ]

Zaterdag 25 april: Crisis op de huizenmarkt (online te bekijken)

1 meneer heeft een huis te koop staan voor 172.500 euro. Zijn hypotheek op het huis is echter 291.000 euro.

Een ander grietje (27) is docent economie op een middelbare school. Zij is erg fan van Keynes-economics, en vindt dat de overheid moet ingrijpen. Zij heeft net een huis gekocht.

Een Rotterdamse makelaar zegt vooral dat men nu een huis moet kopen. Ook is hij woest over de overdrachtsbelasting (die levert de overheid elk jaar 3 miljard euro op, versus de hypotheekrenteaftrek die elk jaar 15 miljard euro kost).

De enige twee die enige logica uitkramen is de oud-directeur van bouwbedrijf BAM. Hij vindt het een uitstekende maatregel om de tophypotheek te verbieden en vindt dat men eerst maar even wat moet sparen voordat men een huis koopt.

De Elsevier-journaliste lijkt verder als een van de weinigen op te hoogte te zijn wat er speelt.

Hilarische uitzending al met al. Het is verbazingwekkend te noemen hoe furieus er al gereageerd wordt op een huizenprijsdaling van 3 á 4%. Volgens mij breekt de hel los als huizenprijzen 20% dalen, laat staan wanneer er 40% (mijn prognose) afgaat.

http://www.mrwonkish.nl Eurocrisis, Documentaires, Economie

volgens mij zijn nederlanders schuldverslaafd. Meen het ergens gelezen te hebben

http://www.mrwonkish.nl Eurocrisis, Documentaires, Economie

http://zerohedge.blogspot(...)ial-real-estate.html

The One Trillion Commercial Real Estate Time Bomb

The party is just getting started.

The One Trillion Commercial Real Estate Time Bomb

The party is just getting started.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

816 miljard slechte leningen, maar ze worden boos omdat er iemand heeft gelekt. Tegen de 'lekken' moeten nu gerechtelijke stappen worden ondernomenquote:Duitse banken hebben 816 miljard euro aan slechte leningen

Duitse banken hebben voor 816 miljard euro aan risicovolle leningen in hun bezit. Dit berichtten Duitse media dit weekeinde op basis van een geheim rapport van de Duitse toezichthouder BaFin.

Zeer vertrouwelijk

De BaFin heeft het openbaar ministerie gevraagd gerechtelijke stappen te nemen tegen de personen die het "zeer vertrouwelijke'' rapport hebben gelekt. Wie de verantwoordelijken zijn is nog onbekend. De toezichthouder meldt zondag dat de individuele instellingen niet met elkaar kunnen worden vergeleken.

Risicovolle leningen

Hypo Real Estate, de hypotheekbank die naar verwachting binnenkort zal worden genationaliseerd, heeft met 268 miljard euro de meeste probleemkredieten. WestLB, LBBW, Commerzbank en HSH Nordbank zouden volgens het rapport tussen de 84 en 105 miljard euro aan risicovolle leningen bezitten. Andere banken stonden voor kleinere bedragen in het rapport.

Bad Bank

De schattingen komen naar buiten op het moment dat Duitsland werkt aan een plan om een 'probleembank' op te richten. Het is de bedoeling dat de banken hier hun problematische bezittingen in kwijt kunnen. Het plan moet er voor zorgen dat de kredietverstrekking aan bedrijven weer op gang komt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waar hebben we het over inderdaad. Het gaat echt nergens overquote:Op zondag 26 april 2009 23:30 schreef SeLang het volgende:

[..]

816 miljard slechte leningen, maar ze worden boos omdat er iemand heeft gelekt. Tegen de 'lekken' moeten nu gerechtelijke stappen worden ondernomen

Je zou eerder kunnen zeggen; de regering is geld verslaafd en daarom leven wij in schulden. Wanneer de huizenprijzen stijgen, dan groeit onze economie zogenaamd.quote:

Je moet toch ergens wonen? Huren is ook niet goedkoop. We zijn eerder slaaf van het systeem (we kunnen niet veel anders), , dan dat wij nu verslaafd zijn aan grote schulden.

Slachtoffer is wel een toepasselijke naam, slachtoffer van de ziekelijke groei naar meer geld, gestimuleerd door onze regering.

Wel weer een heel subjectieve woningprijs grafiek erbij, die grafiek begint in een dal, want van 1980 tot 1985 zijn de huizen prijzen met 40% gekelderd.quote:

Oh, er is geen huizenzeepbel. Huizenprijzen zijn zwaar ondergewaardeerd in NL. Ik zal het even aanpassen.quote:Op maandag 27 april 2009 08:35 schreef Basp1 het volgende:

[..]

Wel weer een heel subjectieve woningprijs grafiek erbij, die grafiek begint in een dal, want van 1980 tot 1985 zijn de huizen prijzen met 40% gekelderd.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Zeg ik dat dan ergens dat dat niet het geval isquote:Op maandag 27 april 2009 10:29 schreef pberends het volgende:

[..]

Oh, er is geen huizenzeepbel. Huizenprijzen zijn zwaar ondergewaardeerd in NL. Ik zal het even aanpassen.

Ik zeg alleen dat er weer een flink subjectief startpunt voor de grafiek gekozen is.

Wanner het startpunt 1970 was geweest zat je ook op de 100 en hadden mensen de bel van de jaren 80 ook kunnen zien.

http://www.huizenmarkt-ze(...)rijzen-1970-2002.png

edit: verkeerd topic

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Vandaag bij Kees:

Het is in de VS niet zo dat je alleen de sleutels van je huis in kunt leveren als je niet meer KUNT betalen, maar ook als je niet meer WILT.

Je kunt in de VS dus gewoon de sleutels van je huis met een dure hypotheek inleveren, huis van de buurman kopen voor de helft van het geld. Boel verhuizen. En dan heb je dus je woonkosten even gehalveerd.

Het is in de VS niet zo dat je alleen de sleutels van je huis in kunt leveren als je niet meer KUNT betalen, maar ook als je niet meer WILT.

Je kunt in de VS dus gewoon de sleutels van je huis met een dure hypotheek inleveren, huis van de buurman kopen voor de helft van het geld. Boel verhuizen. En dan heb je dus je woonkosten even gehalveerd.

'La operación fue, perfecta' Betancourt

Dat klopt in zoverre dat je niet direct meer een nieuwe hypotheek kunt krijgen voor dat nieuwe goedkopere huis, want je staat een paar jaar op een soort van zwarte lijst. Maar het is allemaal wel veel makkelijker dan in NL omdat in de VS het huis gewoon collateral is voor de hypotheek en het niet betalen van hypotheek geen invloed heeft op je creditcard!quote:Op dinsdag 28 april 2009 18:15 schreef MoltiSanti het volgende:

Vandaag bij Kees:

Het is in de VS niet zo dat je alleen de sleutels van je huis in kunt leveren als je niet meer KUNT betalen, maar ook als je niet meer WILT.

Je kunt in de VS dus gewoon de sleutels van je huis met een dure hypotheek inleveren, huis van de buurman kopen voor de helft van het geld. Boel verhuizen. En dan heb je dus je woonkosten even gehalveerd.

Dus mensen die hun hypotheek niet meer kunnen/ willen betalen kunnen wel gewoon duizenden $ creditcard schulden maken. Zolang je de vereiste afbetalingen op je creditcard maar op tijd doet is er niets aan de hand! Dus je hypotheek niet betalen is geen probleem (het is momenteel zelfs gewoon slim en rationeel om te doen, zelfs als je het makkelijk kunt betalen). Maar de creditcard moet je ten allen tijden netjes op tijd betalen want zonder creditcard kun je opeens geen boodschappen meer doen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik vind dat we dat in Nederland ook maar moeten doen. Sleutel naar de bank en zoek het verder maar uit.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Het gevolg zal dan zijn dat de bank gaat eisen dat je minimaal 20-30% eigen geld aanbetaalt als buffer tegen huisprijs dalingen. Je zal niet snel weglopen van je huis als je dan 20-30% van je eigen geld kwijt bent. De crisis in de VS zou ook veel minder diep zijn geweest als mensen eigen geld in hun huis hadden gehad, want dan zouden ze de broekriem aanhalen om hun huis niet kwijt te raken terwijl men nu juist expres de verliezen naar de bank schuift.quote:Op dinsdag 28 april 2009 18:39 schreef Lemmeb het volgende:

Ik vind dat we dat in Nederland ook maar moeten doen. Sleutel naar de bank en zoek het verder maar uit.

Er wordt in de media net gedaan alsof de banken 'de kleine man' weer eens hebben genaaid, maar het is in feite precies andersom. (net goed overigens, want die banken hadden beter moeten weten).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

LOL, met de tophypotheken hier zou iedereen direct zijn sleutel inleveren. Huizenprijzen -50%quote:Op dinsdag 28 april 2009 18:39 schreef Lemmeb het volgende:

Ik vind dat we dat in Nederland ook maar moeten doen. Sleutel naar de bank en zoek het verder maar uit.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

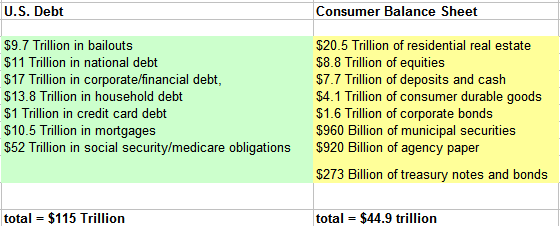

Zomaar wat "Bulls, Bears & Bucks"

Totale schuld VS $115.000 Miljard, Totale bezittingen: $44.900 Miljard

Weet niet of het klopt en wat het betekent, maar dat ziet er vlgns mij niet goed uit....

Links:

DrHousingBubble

Zero Hedge

en verder:

Interview David Rosenberg (Merrill):

Totale schuld VS $115.000 Miljard, Totale bezittingen: $44.900 Miljard

Weet niet of het klopt en wat het betekent, maar dat ziet er vlgns mij niet goed uit....

Links:

DrHousingBubble

Zero Hedge

en verder:

Interview David Rosenberg (Merrill):

(...)quote:We are in year 9 of an 18-year secular bear market

The S&P 500 peaked in real terms back in August 2000. Adjusted for the CPI, it is down 58% since that time. So, we would say that we are in year 9 of what is likely to be an 18-year secular bear market, because if you look at long waves in the past, they tend to last about 18 years with near perfection.

quote:Deflation will win out over inflation

We are concerned that deflation will win out over inflation this time around. While the data cited above are indeed impressive in terms of their track record, since this is not a manufacturing inventory recession but rather a downturn deeply rooted in asset deflation and credit contraction, we may find out that the economic releases that were tried, tested and true in the other post-war cycles may not be appropriate today given the overpowering secular trends of consumer deleveraging and frugality.

De US zakt langzaam weg in een eeuwig bankroetquote:Op woensdag 6 mei 2009 15:48 schreef JohnLaw het volgende:

Zomaar wat "Bulls, Bears & Bucks"

Totale schuld VS $115.000 Miljard, Totale bezittingen: $44.900 Miljard

Weet niet of het klopt en wat het betekent, maar dat ziet er vlgns mij niet goed uit

LOWER TAXES, LOWER TAXES, FOR THE RICH !!!

jp morgen zegt dat ze geen capitaal nodig hebben, vind ik al weer vreemd waarom zulke bericht nu al naar buiten komen, net alsof ze zeggen het is niet waar wat de FED zegt.

National Suicide: How Washington is Destroying the American Dream

wie het meeste geld moet ophalen staat het hoogste genoteerd snappen jullie het nog?

http://www.cnbc.com/id/30602119

http://www.cnbc.com/id/30602119

National Suicide: How Washington is Destroying the American Dream

Hoe slechter de uitkomst van de stresstest morgen gaat worden, hoe hoger de beurs omhoog gaat schieten

Iedereen -weet- dat het gewoon niet goed is en ook niet goed zal gaan op langere termijn. Op naar de volgende bubble??

Iedereen -weet- dat het gewoon niet goed is en ook niet goed zal gaan op langere termijn. Op naar de volgende bubble??

mwoch, het staat er al:quote:Op woensdag 6 mei 2009 19:54 schreef edwinh het volgende:

wie het meeste geld moet ophalen staat het hoogste genoteerd snappen jullie het nog?

http://www.cnbc.com/id/30602119

edit:quote:it's not an investment, it's a trading vehicle

gecombineerd met deze tidbit levert het een aardig plaatje van de situatie denk ik. double or nothing!

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Nog niet zo lang geleden had Obama het over "we moeten niet een bubble and bust-economy hebben". Vervolgens laat ie, met name door overheidsingrijpen, de beurzen als een raket omhoog gaan. Hmmm .

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

En wij maken ons druk om de HRA??quote:Op dinsdag 28 april 2009 18:15 schreef MoltiSanti het volgende:

Vandaag bij Kees:

Het is in de VS niet zo dat je alleen de sleutels van je huis in kunt leveren als je niet meer KUNT betalen, maar ook als je niet meer WILT.

Je kunt in de VS dus gewoon de sleutels van je huis met een dure hypotheek inleveren, huis van de buurman kopen voor de helft van het geld. Boel verhuizen. En dan heb je dus je woonkosten even gehalveerd.

ww.ghalia.nl De mooiste Oosterse lampen

http://www.bloomberg.com/avp/avp.htm?N=av&T=Daley%20Says%20Optimism%20Over%20Stress%20Tests%20Is%20%60Delusional%27&clipSRC=mms://media2.bloomberg.com/cache/vBDLHgmMmQ1s.asf

Alsof we nog niet wisten dat de 'stress test' een vooropgezette PR stunt was om privaat geld aan te trekken. En het werkt.

Alsof we nog niet wisten dat de 'stress test' een vooropgezette PR stunt was om privaat geld aan te trekken. En het werkt.

Dat zei Whitney ook al eerder:quote:Op donderdag 7 mei 2009 13:39 schreef Dutchguy het volgende:

http://www.bloomberg.com/avp/avp.htm?N=av&T=Daley%20Says%20Optimism%20Over%20Stress%20Tests%20Is%20%60Delusional%27&clipSRC=mms://media2.bloomberg.com/cache/vBDLHgmMmQ1s.asf

Alsof we nog niet wisten dat de 'stress test' een vooropgezette PR stunt was om privaat geld aan te trekken. En het werkt.

Slagveld op Amsterdamse beurs

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

China warns that the west’s quantitative easing is inflationary

quote:Global central banks risk inflation, currency devaluation and a “big consolidation” in bond markets by pumping cash into their economies, the People’s Bank of China said in its quarterly monetary policy report.

The Federal Reserve and the Bank of England this year started quantitative easing, or printing money to buy government bonds, a policy that the Bank of Japan pioneered to revive its economy at the start of the decade. The European Central Bank’s 22-member board, which meets tomorrow, is split on whether it should buy financial assets to tackle its recession.

“A policy mistake made by some major central bank may bring inflation risks to the whole world,” China’s central bank said in the report today. “As more and more economies are adopting unconventional monetary policies, such as quantitative easing, major currencies’ devaluation risks may rise.”

Chinese Premier Wen Jiabao expressed concern in March that the dollar will weaken, eroding the value of China’s holdings of Treasuries, as the U.S. borrows unprecedented amounts to spend its way out of recession. China’s Treasury holdings climbed 52 percent in 2008 and stood at about $744 billion as of the end of February, according to U.S. government data.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Surprise as Bank of England pours extra £50bn into bond-buying to boost economy

quote:The Bank of England yesterday stepped up its aggressive campaign to end Britain’s economic slump by ordering a surprise £50 billion expansion of its radical scheme to jump-start growth by “printing money”.

Much of the City was wrong-footed as the Bank announced that it would immediately increase the size of its drive to pump extra cash through the economy by buying government and corporate bonds.

The unexpected move will add to the Bank’s purchases so far of £46 billion of government bonds, or gilts, and corporate debt using newly created money under the £75 billion first phase of its radical “quantitative easing” scheme. It said that it would now raise the total to be spent under the plan to £125 billion.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Het wordt nu wel duidelijk wat de evt geldschieters hiervan denken en ze gaan er naar handelen.quote:Op vrijdag 8 mei 2009 10:25 schreef Perrin het volgende:

Surprise as Bank of England pours extra £50bn into bond-buying to boost economy

[..]

[ afbeelding ]

Telegraphquote:China fears bond crisis as it slams quantitative easing

China has given its clearest warning to date that emergency monetary stimulus by Western governments risks setting off worldwide inflation and undermining global bond markets.

By Ambrose Evans-Pritchard

Last Updated: 1:13PM BST 07 May 2009

"A policy mistake made by some major central bank may bring inflation risks to the whole world," said the People's Central Bank in its quarterly report. "As more and more economies are adopting unconventional monetary policies, such as quantitative easing (QE), major currencies' devaluation risks may rise," it said. The bank fears a "big consolidation" in the bond markets, clearly anxious that interest yields will surge as western states try to exit their QE experiment.

Simon Derrick, currency chief at the Bank of New York Mellon, said the report is the latest sign that China is losing patience with the US and aims to diversify part its $1.95 trillion (£1.3 trillion) foreign reserves away from US Treasuries and other dollar securities.

"There is a significant shift taking place in China. They are concerned about the stability of the global financial system so they are not going to sell US bonds they already have. But they are still accumulating $40bn of fresh reserves each month, and they are going to be much more careful where they invest it," he said.

Hans Redeker, head of currencies at BNP Paribas, said China is switching into hard assets. "They want to buy production rights to raw materials and gain access to resources such as oil, water, and metals. They know they can't keep buying bonds," he said

Premier Wen Jiabao left no doubt at the Communist Party summit in March that China is irked by Washington's response to the credit crunch, suspecting that the US is engaging in a stealth default on its debt by driving down the dollar. "We have lent a massive amount of capital to the United States, and of course we are concerned about the security of our assets. To speak truthfully, I do indeed have some worries," he said.

....

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

Dit gaat inderdaad nog interessant worden.quote:Op vrijdag 8 mei 2009 12:59 schreef digitaLL het volgende:

[..]

Het wordt nu wel duidelijk wat de evt geldschieters hiervan denken en ze gaan er naar handelen.

[..]

Telegraph

Het paradigma op dit moment is dat je economische problemen kunt oplossen door geld te printen en dat de overheid altijd geld kan lenen voor stimuleringspaketten en bailouts. Rentes kun je omlaag trekken door staatsobligaties te kopen met vers geprint geld, etc. De financiele markten zijn hier tot nu toe voor het grootste deel in meegegaan, wat ook weer blijkt uit de recente rally's op de aandelenmarkten wereldwijd.

Maar de fout die in dit soort denken zit is dat er toch echt ook een grens zit aan hoeveel vers geld dat je kunt printen. Angst voor inflatie in de toekomst wordt aangewakkerd en dat leidt tot een hogere lange rente (=hogere hypotheekrente, hogere rente op bedrijfsleningen, etc). De FED denkt die rente te kunnen verlagen door zelf staatsleningen op de kopen met weer nieuw vers geprint geld, maar dat wakkert juist die inflatieangst verder aan dus dit kan nooit op lange termijn effectief zijn. De pogingen die de FED tot nu toe heeft gedaan op dit vlak hebben niet gewerkt of werkten mogelijk zelfs averrechts.

Een andere redeneringsfout is dat er kennelijk wordt gedacht dat obligatiebeleggers achterlijk zijn. Met al dat geld printen en geen duidelijk exitscenario als de economische omstandigheden uiteindelijk verbeteren kun je je afvragen hoe aantrekkelijk het is om voor slechts 4% je geld voor 30 jaar (!) uit te lenen aan een staat met gigantische begrotingstekorten. Tot nu toe was dat okee, want staatsobligaties zaten/zitten in een lange termijn uptrend (dus de yield in een downtrend). Daardoor werden tot voor kort die staatsleningen gemakkelijk geplaatst. Maar de laatste maanden lijkt er een verschuiving plaats te vinden in de perceptie en begint men er rekening mee te houden dat die jarenlange bullmarket in staatsleningen weleen voorbij kan zijn. Wat doe je dan als belegger? In elk geval niet jezelf volstoppen met langlopende staatsobligaties.

Obligatiebeleggers zijn dus geen suckers aan wie je ten allen tijden staatsleningen kunt slijten, maar hebben de afgelopen jaren simpelweg dat gedaan wat voor henzelf gunstig was: long gaan in een obligatie bullmarket. Maar het heeft er alle schijn van dat die obligatiebullmarket nu verandert in een bearmarket. Dit in combinatie met een overvloed aan nieuwe staatsleningen zou weleens voor een onverwacht sterke opwaardse beweging in de lange rente kunnen zorgen. De herstelscenarios voor de economie kunnen dan de vuilnisbak in en er zou zomaar een nieuwe paniek kunnen ontstaan op de financiele markten. Het verschil met de paniek van vorig jaar is echter dat de FED dan machteloos is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Geen idee of dit al gepost is, maar een erg interessant artikel:

The Quiet Coup

The Quiet Coup

quote:The crash has laid bare many unpleasant truths about the United States. One of the most alarming, says a former chief economist of the International Monetary Fund, is that the finance industry has effectively captured our government—a state of affairs that more typically describes emerging markets, and is at the center of many emerging-market crises. If the IMF’s staff could speak freely about the U.S., it would tell us what it tells all countries in this situation: recovery will fail unless we break the financial oligarchy that is blocking essential reform. And if we are to prevent a true depression, we’re running out of time.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

China vreest obligatiecrisisquote:Op donderdag 7 mei 2009 16:32 schreef Perrin het volgende:

China warns that the west’s quantitative easing is inflationary

[..]

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

wij van wc eend proberen onze marges te vergroten.quote:Op zondag 10 mei 2009 10:39 schreef pberends het volgende:

'Mokerslag bedrijfsleven ligt in verschiet'

met "Op het oude economische niveau keren we niet meer terug. " nam ik 'm niet meer serieus. Vanzelfsprekend gebeurt dat wel, de vraag is alleen wanneer (1 jaar, 2 jaar, 10 jaar, 100 jaar?). Heerlijk ongenuanceerde b/s

1,4 biljoen maar, nu nog de option-ARM en Alt-A hypo's eroverheen .

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

The Authors@Google program welcomed Peter Schiff to Google's NY office to discuss his book, "Crash Proof: How to Profit from the Coming Economic Collapse".

"Peter Schiff is an American economic commentator, author and licensed stock broker who currently serves as president of Euro Pacific Capital Inc., a fully accredited brokerage firm based in Darien, Connecticut."

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Een brief van Deepak Moorjani die werkzaam was bij Deutsche Bank.

Een lange tekst, maar het lezen waard. Hij slaat de spijker op zijn kop imo.

Een lange tekst, maar het lezen waard. Hij slaat de spijker op zijn kop imo.

quote:When speaking about the banking sector, many people mention a “subprime crisis” or a "financial crisis” as if recent write-downs and losses are caused by external events. Where some see coincidence, I see consequence. At Deutsche Bank, I consider our poor results to be a “management debacle,” a natural outcome of unfettered risk-taking, poor incentive structures and the lack of a system of checks and balances.

In my opinion, we took too much risk, failed to manage this risk and broke too many laws and regulations.

For more than two years, I have been working internally to improve the inadequate governance structures and lax internal controls within Deutsche Bank. I joined the firm in 2006 in one of its foreign subsidiaries, and my due diligence revealed management failures as well as inconsistencies between our internal actions and our external statements.

Beginning in late 2006, my conclusions were disseminated internally on a number of occasions, and while not always eloquently stated, my concerns were honest. Unfortunately, raising concerns internally is like trying to clap with one hand. The firm retaliated, and this raises the question: Is it possible to question management’s performance without being marginalized, even when this marginalization might be a violation of law? Two years later, our mounting losses are gaining attention, and I offer my experiences and my thoughts in the hopes of contributing to the shareholder and public policy debate.

Background

Born and raised in Toledo, Ohio, I was infused with Midwestern values of hard work, individual responsibility, honesty, quiet integrity and fiscal prudence. After careers in New York City and Menlo Park, Calif., I moved to Tokyo in 2005 to pursue investments in corporate restructurings and distressed assets. At the time, the Japanese market offered unique opportunities.

I joined Deutsche Bank in 2006 to build an investment business within its commercial real estate lending operation, and I was generally surprised by the aggressive sales culture within our firm. While many people consider the banking sector’s problems to be caused by residential lending, I witnessed multibillion-dollar loan proposals for commercial property.

With funds provided at more than 90 percent loan-to-value, these loans were “priced to perfection” and assumed that property prices and rental rates would continue to rise. For perspective, a single billion-dollar commercial real estate loan is equivalent to 2,000 residential loans of $500,000.

In general, my colleagues are hard-working, decent people, but the system of incentives encourages people to take risks. I have seen honest, high-integrity people lose themselves in this cowboy culture, because more risk-taking generally means better pay. Bizarrely, this risk comes with virtually no liability, and this system of O.P.M. (Other People’s Money) insures that the firm absorbs any losses from bad trades.

As these losses have grown, taxpayers are being forced to absorb these losses. As an example, my firm recently received nearly $12 billion from American International Group (which has effectively been nationalized with $180 billion in taxpayer funds). Essentially, every American household sent my firm a check for $105. The reason for this payment: my firm bought credit default swaps from A.I.G. In plain-speak, we bought unregulated “insurance” from A.I.G. to cover losses from bad trades. What did taxpayers get in return?

Nothing. Taxpayers simply paid an I.O.U. triggered by our gambling losses. (Note: This $12 billion payment was more than 50 percent of our market capitalization at the time of its disclosure).

Solution

While shareholders (and taxpayers) are becoming angry, I think they should be furious. Our management has eviscerated the concept of moral hazard by systematically adopting pay schemes that reward excessive risk-taking despite its long-term implications. If governments have decided to socialize our losses, governments are implicitly saying that the banking industry is fundamentally sound. In effect, governments would be voting in favor of the status quo. In my opinion, the status quo does not work, and we need to address the core issues of structure and compensation. Capping executive compensation is a first step, but as a solution, it is insufficient.

While I am on the “inside” at Deutsche Bank, much of my career has been within partnership structures, and I continue to advocate a partnership-like structure for our firm. With collective liability, partnerships provide a proper alignment of incentives between management and its stakeholders. In a partnership, bonuses are paid from co-investments and profits, not revenues. Losses are shared, and these losses introduce an appropriate penalty for excessive risk-taking. If profits are overstated in one-year, the already-paid bonuses are clawed-back (returned to the partnership).

Conclusion

Our asymmetric incentive structure is fundamental to our problems. The question remains: Do we maintain the status quo and naively hope for better results, or do we begin to implement structural reforms in order to align the incentives? If taxpayers are forced to pay for the losses from bad trades, this socialization of risk adds to the moral hazard problem. This socialization of risk actually encourages more aggressive behavior in the future.

The call-option bonus structure has led to the ascendency of sales over risk management. Maintaining the status quo is not a smart bet, and we cannot afford to ignore the fundamental issues of structure and compensation. We need to introduce personal responsibility into the system, because accountability is glaringly absent. The collective liability aspect of partnerships achieves this goal; collective liability is the most powerful way to align incentives and encourage rational risk-taking.

As an employee and as a shareholder, I am doing my part to build a better firm. Unfortunately, the political landscape within our firm finds it difficult to assimilate any criticism of management’s leadership. To my fellow employees, I ask that you resist the incentives that reward groupthink. To my fellow shareholders, I ask that you implement the changes needed to address our asymmetric incentive structures.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wordt je dadelijk nog linksquote:Op maandag 11 mei 2009 12:38 schreef SeLang het volgende:

Een brief van Deepak Moorjani die werkzaam was bij Deutsche Bank.

Een lange tekst, maar het lezen waard. Hij slaat de spijker op zijn kop imo.

Of te wel hij pleit voor meer regeltjes en regulering.quote:In my opinion, we took too much risk, failed to manage this risk and broke too many laws and regulations.

Uit de comments van het artikel:quote:Op maandag 11 mei 2009 12:53 schreef Basp1 het volgende:

Of te wel hij pleit voor meer regeltjes en regulering.

Goed punt, wat mij betreft. Normale bedrijven gaan 'gewoon' kopje onder na wanprestaties. Alleen in bedrijven die via overheidsinfuus in leven worden gehouden, kunnen dit soort praktijken ongehinderd doorgaan. Strengere regeltjes zal vooral leiden tot slimmere ontduiking en meer overhead, ben ik bang. De echte oplossing zou zijn om geen enkel bedrijf 'too big to fail' te laten worden.quote:he is clearly right in his assesment of too much risk taking. but the solution he gives is plainly wrong.

more regulation will do nothing - just that lawyers and insiders will have to work harder on circumventing them. instead - these companies should be allowed to fail, so that the shareholders who have not supervised the management well enough suffer the losses.

besides inadequate oversight of management by the shareholders, there is also another reason for these excesses - cheap money. If proper risk mangement was so good in the past, why have all the banks been taking so much risks? because they were pushed by their competitors and by shareholders seeking higher returns. If interest rates (and hence the funding cost) were higher, the investments in all the riky real estate would not have been profitable enough. Mortgages would have to be priced higher to generate the same return and with higher priced mortgages, there would not be so many people willing to take them.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

En wanneer gaan we dan een bedrijf to big to fail noemen.quote:Op maandag 11 mei 2009 13:14 schreef Perrin het volgende:

Strengere regeltjes zal vooral leiden tot slimmere ontduiking en meer overhead, ben ik bang. De echte oplossing zou zijn om geen enkel bedrijf 'too big to fail' te laten worden.

Als we lokaal kijken zouden we bijvoorbeeld kunnen betogen dat een bank bedrijf niet meer dan 10% van de markt zou mogen bezitten. De marktdoctrine is paradoxaal gezien precies het omgekeerde, dat men door groter te worden minder overhead zou krijgen en efficienter zou werken, hoe wil je dan die markt reguleren zonder regeltjes te maken?

http://www.rtl.nl/(/finan(...)se_metaalmoeheid.xml

Economie bezwijkt aan metaalmoeheid, ondanks stresstest

De positie van de Amerikaanse banken is nog steeds precair. De structuur van het financiële stelsel en de waardering van de dollar zijn zo gestrest is dat metaalmoeheid zal optreden. De catastrofe die daarop ontstaat zal niet meer te managen zijn, zelfs niet voor Obama.

Economie bezwijkt aan metaalmoeheid, ondanks stresstest

De positie van de Amerikaanse banken is nog steeds precair. De structuur van het financiële stelsel en de waardering van de dollar zijn zo gestrest is dat metaalmoeheid zal optreden. De catastrofe die daarop ontstaat zal niet meer te managen zijn, zelfs niet voor Obama.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Ah, ik denk zeker dat er enige mate van regulering nodig is.. maar hoe fijnmaziger de regelgeving, hoe groter de controlerende instanties moeten zijn en hoe groter de impact is binnen gereguleerde bedrijven om aan alle regeltjes te voldoen. Alles proberen dicht te timmeren is denk ik gewoon onmogelijk.quote:Op maandag 11 mei 2009 13:51 schreef Basp1 het volgende:

[..]

En wanneer gaan we dan een bedrijf to big to fail noemen.

Als we lokaal kijken zouden we bijvoorbeeld kunnen betogen dat een bank bedrijf niet meer dan 10% van de markt zou mogen bezitten. De marktdoctrine is paradoxaal gezien precies het omgekeerde, dat men door groter te worden minder overhead zou krijgen en efficienter zou werken, hoe wil je dan die markt reguleren zonder regeltjes te maken?

Maar alles dichttimmeren staat in schril contrast met het toestaan van het schrijven van ongedekte CDS ter waarde van iets van 20x het wereld-GDP.. Dat is niet bepaald 'goed toezicht houden'..

quote:Since then, derivative trades have grown exponentially, until now they are larger than the entire global economy. The Bank for International Settlements recently reported that total derivatives trades exceeded one quadrillion dollars – that's 1,000 trillion dollars. How is that figure even possible? The gross domestic product of all the countries in the world is only about 60 trillion dollars. The answer is that gamblers can bet as much as they want. They can bet money they don't have, and that is where the huge increase in risk comes in.

Credit default swaps (CDS) are the most widely traded form of credit derivative. CDS are bets between two parties on whether or not a company will default on its bonds. In a typical default swap, the "protection buyer" gets a large payoff from the "protection seller" if the company defaults within a certain period of time, while the "protection seller" collects periodic payments from the "protection buyer" for assuming the risk of default. CDS thus resemble insurance policies, but there is no requirement to actually hold any asset or suffer any loss, so CDS are widely used just to increase profits by gambling on market changes. In one blogger's example, a hedge fund could sit back and collect $320,000 a year in premiums just for selling "protection" on a risky BBB junk bond. The premiums are "free" money – free until the bond actually goes into default, when the hedge fund could be on the hook for $100 million in claims.

And there's the catch: what if the hedge fund doesn't have the $100 million? The fund's corporate shell or limited partnership is put into bankruptcy; but both parties are claiming the derivative as an asset on their books, which they now have to write down. Players who have "hedged their bets" by betting both ways cannot collect on their winning bets; and that means they cannot afford to pay their losing bets, causing other players to also default on their bets.

The dominos go down in a cascade of cross-defaults that infects the whole banking industry and jeopardizes the global pyramid scheme. The potential for this sort of nuclear reaction was what prompted billionaire investor Warren Buffett to call derivatives "weapons of financial mass destruction." It is also why the banking system cannot let a major derivatives player go down, and it is the banking system that calls the shots. The Federal Reserve is literally owned by a conglomerate of banks; and Hank Paulson, who heads the U.S. Treasury, entered that position through the revolving door of investment bank Goldman Sachs, where he was formerly CEO.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Precies, strikte regulering is onmogelijk zonder draconisch in te grijpen in ondernemingen. Je staat als toezichthouder met 1000 man tegenover een markt waar misschien wel 10 miljoen even slimme mensen werken, dan zul je als regelgever en controleur altijd het onderspit delven.quote:Op maandag 11 mei 2009 13:14 schreef Perrin het volgende:

Strengere regeltjes zal vooral leiden tot slimmere ontduiking en meer overhead, ben ik bang. De echte oplossing zou zijn om geen enkel bedrijf 'too big to fail' te laten worden.

De correctie moet vanuit de markt zelf komen, want dat is het meest krachtige instrument dat er bestaat omdat men zich daar niet aan kan onttrekken door slim te handelen. Er moet gekeken worden naar factoren in de markt die er toe tenderen dat financieele instellingen 'too big to fail' worden. Ik zie daar voor twee manieren, voorkomen dat financiele instellingen een bepaalde omvang en verwevenheid met elkaar bereiken (hierbij denk ik vooral aan het fractioneel reserve bankieren dat banken potentieel gevoelig maakt voor sentimentsveranderingen en afhankelijkheid van de banken onderling) en/of het verlagen van de afhankelijkheid van reeele economie van banken/kredietverstrekking (een factor die ik hier ondermeer van belang acht is het terugbrengen van de achtelijk hoge leverage financiering van kapitaal, (als in productiemiddelen in ondernemingen)).

[ Bericht 0% gewijzigd door Bolkesteijn op 11-05-2009 14:15:35 ]

ik werk in dit veld, en zonder cynisch te willen doen is de kwaliteit van toezichthouder om te janken. Het veld van financieel specialisten is niet echt bezaaid met mensen met ideele doelen, en dat maakt dat de toezichthouder niet echt wervingskracht op talent heeft. Als ik het minder netjes zeg: voor het beleidswerk zullen ze nog wel krenten uit de pap krijgen, maar voor het veldwerk alleen de kruimeltjes. Het is een papieren tijger. Qua bemensing kunnen ze niet concurreren, en dan bedoel salarissen en daadkracht. Ze hebben wel de mensen om leuke plannen te bedenken, maar geen mensen die streetwise of handig zijn en met hun klauwen in de modder staan.quote:Op maandag 11 mei 2009 14:09 schreef Bolkesteijn het volgende:

[..]

Precies, strikte regulering is onmogelijk zonder draconisch in te grijpen in ondernemingen. Je staat als toezichthouder met 1000 man tegenover een markt waar misschien wel 10 miljoen even slimme mensen werken, dan zul je als regelgever en controleur altijd het onderspit delven.

het cynische is dat deze crisis in eerste instantie door de FED c.s. bestreden is door financiele instellingen te laten overnemen door andere financiele instellingen (Countrywide, Bear Stearns etc. etc.) waardoor nog veel grotere molochen ontstaan zijn. Even bigger to fail dus.quote:De correctie moet vanuit de markt zelf komen, want dat is het meest krachtige instrument dat er bestaat omdat men zich daar niet aan kan onttrekken door slim te handelen. Er moet gekeken worden naar factoren in de markt die er toe tenderen dat financieele instellingen 'too big to fail' worden. Ik zie daar voor twee manieren, voorkomen dat financiele instellingen een bepaalde omvang en verwevenheid met elkaar bereiken (hierbij denk ik vooral aan het fractioneel reserve bankieren dat banken potentieel gevoelig maakt voor sentimentsveranderingen en afhankelijkheid van de banken onderling) en/of het verlagen van de afhankelijkheid van reeele economie van banken/kredietverstrekking (een factor die ik hier ondermeer van belang acht is het terugbrengen van de achtelijk hoge leverage financiering van kapitaal, (als in productiemiddelen in ondernemingen)).

En de oplossing van PPIP (of hoe heet dat idiote plan om government geleveragde spv's rommelkredieten te laten kopen van financiele instellingen) is helemaal gebaseerd op het principe van leverage.

Ik ben het eens met je analyse, maar toe nu gebeurd exact het omgekeerde.

Precies. Een beweging exact de verkeerde kant op.quote:Op maandag 11 mei 2009 14:47 schreef Dinosaur_Sr het volgende:

het cynische is dat deze crisis in eerste instantie door de FED c.s. bestreden is door financiele instellingen te laten overnemen door andere financiele instellingen (Countrywide, Bear Stearns etc. etc.) waardoor nog veel grotere molochen ontstaan zijn. Even bigger to fail dus.

Je gaat geleveragde rommel nog een keer extra leveragen door de belastingbetaler garant te laten staan voor het overgrote deel van de downside. Echt, hoe kun je het verzinnenquote:En de oplossing van PPIP (of hoe heet dat idiote plan om government geleveragde spv's rommelkredieten te laten kopen van financiele instellingen) is helemaal gebaseerd op het principe van leverage.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De toezichthouders hoeven geen papieren tijger te zijn als de straffen maar hoog genoeg zouden zijn dan houden hopelijk de organisaties zich wel aan de door de toezichthouder gestelde regeltjes. Dat deze regels met medeweten van velen binnen de organisatie overtreden worden, dat is toch te triest voor woorden. Het geeft in ieder geval wel de dubbele moraal binnen veel organisaties aan. Voor de buitenwereld doen alsof ze allemaal het braafste jongetje van de klas zijn, maar stiekum de grootste criminelen.quote:Op maandag 11 mei 2009 14:47 schreef Dinosaur_Sr het volgende:

ik werk in dit veld, en zonder cynisch te willen doen is de kwaliteit van toezichthouder om te janken. Het veld van financieel specialisten is niet echt bezaaid met mensen met ideele doelen, en dat maakt dat de toezichthouder niet echt wervingskracht op talent heeft. Als ik het minder netjes zeg: voor het beleidswerk zullen ze nog wel krenten uit de pap krijgen, maar voor het veldwerk alleen de kruimeltjes. Het is een papieren tijger. Qua bemensing kunnen ze niet concurreren, en dan bedoel salarissen en daadkracht. Ze hebben wel de mensen om leuke plannen te bedenken, maar geen mensen die streetwise of handig zijn en met hun klauwen in de modder staan

Ben ik wereldvreemd als ik zeg dat het buiten de regels opereren zou moeten opvallen bij de accounts die de jaarpapieren opmaken. Maar deze zelfde accounts gaan natuurlijk dat niet melden anders verliezen ze een grote klant doordat een concullega van hun het wel door de vingers zal zien.

Helaas is onze maatschappij al zo verrrot geworden dat ik niet verwacht dat deze kankergezwellen nog op een normale manier te genezen zijn. (dan heb ik het niet alleen over financiele instellingen, maar ook bijvoorbeeld bouwbedrijven die gewoon doorgaan met prijsafspraken te maken, enz... )

Tijd zal het gaan leren wat nu precies de effecten zijn van de bedachte maatregelen.quote:het cynische is dat deze crisis in eerste instantie door de FED c.s. bestreden is door financiele instellingen te laten overnemen door andere financiele instellingen (Countrywide, Bear Stearns etc. etc.) waardoor nog veel grotere molochen ontstaan zijn. Even bigger to fail dus.

En de oplossing van PPIP (of hoe heet dat idiote plan om government geleveragde spv's rommelkredieten te laten kopen van financiele instellingen) is helemaal gebaseerd op het principe van leverage.

Ik ben het eens met je analyse, maar toe nu gebeurd exact het omgekeerde.

als je wereldvreemd bent, ben je in goed -en uitgebreid- gezelschapquote:Op maandag 11 mei 2009 15:06 schreef Basp1 het volgende:

[..]

De toezichthouders hoeven geen papieren tijger te zijn als de straffen maar hoog genoeg zouden zijn dan houden hopelijk de organisaties zich wel aan de door de toezichthouder gestelde regeltjes. Dat deze regels met medeweten van velen binnen de organisatie overtreden worden, dat is toch te triest voor woorden. Het geeft in ieder geval wel de dubbele moraal binnen veel organisaties aan. Voor de buitenwereld doen alsof ze allemaal het braafste jongetje van de klas zijn, maar stiekum de grootste criminelen.

Ben ik wereldvreemd als ik zeg dat het buiten de regels opereren zou moeten opvallen bij de accounts die de jaarpapieren opmaken. Maar deze zelfde accounts gaan antuurlijk dat niet meldne ander verleizen ze een grote klant doordat een conculage van hun het wel door de vingers zal zien.

Helaas is onze maatschappij al zo verrrot geworden dat ik niet verwacht dat deze kankergezwellen nog op een normale manier te genezen zijn. (dan heb ik het niet alleen over financiele instellingen, maar ook bijvoorbeeld bouwbedrijven die gewoon doorgaan met prijsafspraken te maken, enz... )

[..]

Tijd zal het gaan leren wat nu precies de effecten zijn van de bedachte maatregelen.

Maar het feit dat geen accountant de vele offbalance structuren en de excessieve leverage bij banken heeft geidentificeerd als gevaarlijk voor de continuiteit zegt eigenlijk al genoeg.

Het feit dat enkele van de grootste financiele instellingen in de USA konden omvallen (AIG tel ik voor het gemak ook maar als omgevallen) en dat niemand, maar dan ook niemand, vraagt waarom die instellingen een keurig nette goedkeurende accountantsverklaring met gouden strik hadden, zegt denk ik genoeg over het kritisch gehalte van toezichthouders. Als alle checklisten zijn ingevuld, is het DUS goed. Formaliteiten. Het gebrek aan inzicht hoe een bedrijf wat gecontroleerd wordt werkt, is serieus ontstellend.

Het meest ontnuchterende is dat het waarschijnlijk niet helemaal onwil is, maar vooral onbenul.

Wat ik zou doen? Weg met het procesdenken. Trek de portemonnaie open voor de tien grootste financiele talenten, en geef die carte blanche en zet ze op de tien grootste financiele instellingen. Niks protocollen, laat ze maar eens ongebreideld en niet gestoord door politieke spelletjes een half jaar frobelen door de cijfers en vooral de gang van zaken daarachter.

Het gevaarlijkste voor een controleinstantie zijn namelijk blinde vlekken door vaste procedes en procedures. Dat is helaas de norm geworden, waardoor die witte olifant in de kamer helemaal niet meer opvalt.

Interessant idee, maar daar zal de sector vast niet vrijwillig aan meewerken.. en het is maar de vraag wie de grootste macht hebben, bankiers of volksvertegenwoordigers.quote:Op maandag 11 mei 2009 15:17 schreef Dinosaur_Sr het volgende:

Wat ik zou doen? Weg met het procesdenken. Trek de portemonnaie open voor de tien grootste financiele talenten, en geef die carte blanche en zet ze op de tien grootste financiele instellingen. Niks protocollen, laat ze maar eens ongebreideld en niet gestoord door politieke spelletjes een half jaar frobelen door de cijfers en vooral de gang van zaken daarachter.

Het gevaarlijkste voor een controleinstantie zijn namelijk blinde vlekken door vaste procedes en procedures. Dat is helaas de norm geworden, waardoor die witte olifant in de kamer helemaal niet meer opvalt.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Daar wil ik dan wel op ingaan. Dat zijn dus meerendeels die mensen die zeggen dat ze echt wel recht hebben op die hoge salarissen vanwege de standaardriedeltjes (marktwaarde/ weinig aanbod goede mensen/ veel verantwoordelijkheid enz...) . Die kennen dus alleen de standaard riedeltjes om hun eigen marktwaarde tot in de hemel omhoog te praten maar weten dus totaal niet wat men qau uitvoering nu de gehele dag aan doen is.quote:Op maandag 11 mei 2009 15:17 schreef Dinosaur_Sr het volgende:

Het meest ontnuchterende is dat het waarschijnlijk niet helemaal onwil is, maar vooral onbenul.

Ps dat gebeurd niet alleen bij financiele instellingen hoor, ik ben werkzaam in een productie bedrijf en daar zitten ook op verschillende cruciale plaatsen mensen die totaal niet weten wat we nu eigenlijk doen, en wat het doel zou moeten zijn van dit bedrijf (mijns zinziens zou het doel in ieder geval moeten zijn: zo effciente mogelijk een product maken waarop de klant zit te wachten) . Dat er zoveel flapdrollen binnen organistaties rondslingeren is soms ook wel makkelijk want ook mijn integriteit is natuurlijk niet onvatbaar voor normvervaging waardoor ik vandaag eingelijk al weer teveel tijd hier op fok heb rond geslingerd terwijl ik beter wel iets voor de baas zou hebben kunnen doen. Ik heb voor mezelf het idee dat ik bij sommige topics op fok meer leer dan dat ik ooit van docenten zou kunnen horen.

Om maar even een annecdote over incompetentie op cruciale plaatsen. We hadden een presentatie van onze jaarcijfers, 4% winst gemaakt. Zegt de financieel directeur dat dat niet goed is, en we beter het geld op een rekening hadden kunnen zetten. Begin ik een verhaal over het geld wat we niet hebben en dat we een toegevoegde waarde creeren vervolgens dat voor een productie bedrijf een winstmarge van rond de 5% helemaal niet slecht is als we naar de productiemarkt kijken. Daarna kon hij allen nog maar wat blozen en niets meer zeggen.

zo gaat het overal, je hebt goedbetaalde managers en het vloervolk en de kennis is juist omgekeerd aanwezigquote:Op maandag 11 mei 2009 15:34 schreef Basp1 het volgende:

[..]

Daar wil ik dan wel op ingaan. Dat zijn dus meerendeels die mensen die zeggen dat ze echt wel recht hebben op die hoge salarissen vanwege de standaardriedeltjes (marktwaarde/ weinig aanbod goede mensen/ veel verantwoordelijkheid enz...) . Die kennen dus alleen de standaard riedeltjes om hun eigen marktwaarde tot in de hemel omhoog te praten maar weten dus totaal niet wat men qau uitvoering nu de gehele dag aan doen is.

Ps dat gebeurd niet alleen bij financiele instellingen hoor, ik ben werkzaam in een productie bedrijf en daar zitten ook op verschillende cruciale plaatsen mensen die totaal niet weten wat we nu eigenlijk doen, en wat het doel zou moeten zijn van dit bedrijf (mijns zinziens zou het doel in ieder geval moeten zijn: zo effciente mogelijk een product maken waarop de klant zit te wachten) . Dat er zoveel flapdrollen binnen organistaties rondslingeren is soms ook wel makkelijk want ook mijn integriteit is natuurlijk niet onvatbaar voor normvervaging waardoor ik vandaag eingelijk al weer teveel tijd hier op fok heb rond geslingerd terwijl ik beter wel iets voor de baas zou hebben kunnen doen. Ik heb voor mezelf het idee dat ik bij sommige topics op fok meer leer dan dat ik ooit van docenten zou kunnen horen.

Om maar even een annecdote over incompetentie op cruciale plaatsen. We hadden een presentatie van onze jaarcijfers, 4% winst gemaakt. Zegt de financieel directeur dat dat niet goed is, en we beter het geld op een rekening hadden kunnen zetten. Begin ik een verhaal over het geld wat we niet hebben en dat we een toegevoegde waarde creeren vervolgens dat voor een productie bedrijf een winstmarge van rond de 5% helemaal niet slecht is als we naar de productiemarkt kijken. Daarna kon hij allen nog maar wat blozen en niets meer zeggen.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

eigenlijk zijn we hier allemaal een stelletje idealisten bij elkaar

we weten het allemaal beter.

we weten het allemaal beter.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Complot, maar wel leuk:

http://xandernieuws.punt.nl/?id=515864&r=1&tbl_archief="e:'Nieuwe beurscrash nabij om dollar te steunen'

De Illuminati-bankiers hoeven alleen nog maar op de knop de drukken, en de nieuwe geplande beurscrash is een feit.

De dollarindex zakte afgelopen vrijdag onder de psychologisch belangrijke 82.50 puntengrens, die al enige tijd door analisten gemarkeerd wordt als het begin van hyperinflatie. Volgens Bob Chapman (Global Research) stuurt de elite nu aan op een aanstaande nieuwe beurscrash, waardoor beleggers wederom hun toevlucht zullen zoeken tot de dollar, zodat deze weer zal gaan stijgen. Na 75 jaar is de op krediet gebaseerde economie echter uitgeput, en is het uiteenvallen van de het wereldwijde financiële systeem onhoudbaar in gang gezet.

Chapman vroeg zich op 9 mei af tot welk niveau de elite de dollarindex zal laten zakken, voordat ingegrepen wordt met een nieuwe beurscrash. Vandaag, 11 mei, zijn de eerste tekenen van dit ingrijpen al zichtbaar: de beurzen staan in de min, de enorme sprong van de goudkoers afgelopen week kalft af, en de dollar wordt inderdaad weer omhoog geforceerd.

Een nieuwe crash is 'nodig', om zo beleggers weer terug te krijgen naar de dollar en Amerikaanse staatsobligaties, die eveneens in elkaar gestort zijn. De rente op schatkistpapieren stijgt weer, ondanks talloze miljardenaankopen van de FED. De gefingeerde stresstest van de Amerikaanse banken kan de prullenbak in, nu de situatie veel ernstiger blijkt te zijn, dan 'verwacht'.

Het nepherstel van de beurzen in dit voorjaar en de nu door het PPT (Plunge Protecton Team) geplande aanstaande nieuwe crash is niets anders dan het spannen en loslaten van een katapult, bedoeld om de dollar weer omhoog te krijgen. Het moment van deze nieuwe instorting is zorgvuldig gepland door de Illuminati-insiders, die onverminderd doorgaan met het plunderen van de welvaart, ter verheerlijking van hun almaar groeiende berg valselijk verkregen winsten.

Ook het recente herstel, dat gebaseerd was op gemanipuleerde financiële statistieken, sprookjesachtige verzinsels van topmannen en politici, en fascistische injecties van monopoliegeld in de economie, was slechts bedoeld om de gedupeerde beleggers mee te zuigen, zodat deze dienst kunnen blijven doen als geldbron voor de insiders en een middel om de stervende dollar zo lang mogelijk overeind te houden.

Zodra het PPT de wereldwijde ondersteuning van de aandelenmarkten intrekt, zullen deze instorten, waardoor massaal aandelen verkocht zullen worden. Als laatste 'veilige' vluchthaven worden zoals gebruikelijk de Amerikaanse staatsobligaties gezien. Omdat deze in dollars moeten worden aangekocht, zal de vraag naar dollars enorm gaan stijgen, wat de koers van de munt weer omhoog zal duwen.

Het advies van Chapman aan alle beleggers is dan ook: verkoop nú, voordat je geroosterd wordt door de laserstraal van de Illuminati, die gericht is op de arme, nietsvermoedende schaapjes, die blijven denken en hopen dat het ergste van de recessie voorbij is, en hun geld weer in aandelen steken. Daarnaast is een nieuwe crash mede bedoeld om de FED te helpen met misschien wel haar belangrijkste taak: de goudprijs zo laag mogelijk houden.

Bodem nog lang niet bereikt

Net als in 1933 zijn de beurzen na de instorting vorig jaar zo'n 30% gestegen. En net als in 1933 wordt ons door de authoriteiten en de financiële topmannen verteld, dat de bodem bereikt is, en we het ergste van de recessie gehad hebben. In 1933 moest echter het ergste nog komen, en dat is ook nu het geval.

In de VS ligt het aantal in aanbouw genomen nieuwe huizen 80,4% lager dan 3 jaar terug. De huizenprijzen zijn 20% of meer gedaald, en de gemiddelde daling kan uiteindelijk wel eens 40% worden. Aan het eind van dit jaar zullen er in het gunstigste geval 3 miljoen banen verdwenen zijn (11% officiële werkeloosheid). Experts houden het echter op 7,8 miljoen verloren banen. De werkelijke werkeloosheid bedraagt nu al 15,8%, en de Amerikaanse industriële produktie zal nog eens 17% verder zakken. De economie moet er echter iedere maand 125.000 banen bij scheppen, om alleen al de nieuwe toestroom op de arbeidsmarkt te kunnen opvangen. Dat betekent dat het op zijn minst zes jaar gaat duren, voordat de werkgelegenheid in de VS weer gaat stijgen - en dat alleen, als alles meezit, onder de best denkbare omstandigheden.

De wereldhandel is inmiddels met 35% gekrompen. Zo'n 1000 schepen, waaronder enorme olietankers en containerschepen, velen groter dan de Titanic, wacht de sloop.

De depressie is daarom nu al een feit, en de elite weet dat. Zij blijven enorme hoeveelheden geld tegen het probleem aangooien, maar na 75 jaar kredietverstrekking en bijbehorende inflatie, is de rek er definitief uit.

Negatieve rente = idioterie

Sommige economen komen nu met het krankzinnige advies om negatieve rentetarieven in te stellen. De voormalige topeconoom van het Witte Huis, Gregory Mankiw, stelt een rente van -3% voor. Dat betekent dat als je $ 100 leent, er maar $ 97 terug hoeft te betalen. Dit zou inflatie aanwakkeren, waardoor het geld steeds minder waard wordt en de mensen wel geld móeten gaan uitgeven, voordat je er niets meer mee kunt kopen. En dat zou dan de economie weer op gang moeten helpen!

Maar zelfs deze idioterie zal, indien in werking gesteld, niet gaan werken, omdat de mensen hun snel in waarde dalende dollars (en euro's) veel beter kunnen (en zullen) steken in waardevaste metalen, zoals goud en zilver. Want zelfs al zouden de koersen van goud en zilver niet gaan stijgen, dan nog behouden de metalen toch hun waarde. En dat kan van de dollar beslist niet gezegd worden.

Alle huidige problemen kunnen herleid worden tot te lage rentetarieven en ongebreideld geld lenen en uitgeven. Op de lange termijn verergert dit de problemen en veroorzaakt dit patroon het monetariseren van de schuldenlast, zoals nu in gang is gezet. Daarom zakte de dollarindex tot onder de 82.50, en daarom moest het PPT ingrijpen, om het onmiddellijke instorten van de dollar te voorkomen.

Krediettijdperk is definitief voorbij

Kortom: het tijdperk van makkelijk lenen en makkelijk geld uitgeven is definitief voorbij. Ook de vastgoedmarkt zal nooit meer tot op het oude niveau herstellen. De enige manier om de onvermijdelijke dood van het huidige systeem uit te stellen, is wat nu al maanden aan de gang is: het pompen van gigantische hoeveelheden geld in het systeem. En dat betekent over hooguit twee of drie jaar, maar mogelijk (veel) eerder: hyperinflatie. De ingezakte dollarindex afgelopen vrijdag, tot onder de 82.50, was daar het eerste signaal van.

De triljoenen die de banken reeds ontvingen hebben de kredietmarkt niet opnieuw op gang weten te helpen. Waarom niet? Waarom zijn de banken nog steeds huiverig met het verstrekken van leningen en krediet? Omdat zij voor ongelooflijke bedragen waardeloos geworden financiële produkten in hun boeken hebben staan. Negatieve rentetarieven, nul procent rente en gigantische geld- en kredietexpansie zorgen voor verarming, omdat degenen die onze welvaart in stand zouden kunnen houden, geen risico's meer willen nemen, en in goud en zilver gaan beleggen.

Alle extra overheidsfondsen in de VS worden de komende jaren gebruikt om de Illuminati-bankiers uit te kopen en overeind te houden. Ondertussen is het Amerikaanse volk meegedeeld, dat er de komende twee jaar geen geld bij kan voor de gezondheidszorg en de sociale zekerheid - iets dat echter wel broodnodig is.

'Black Swan' auteur Nassim Nicholas Taleb verklaarde afgelopen zaterdag op een conferentie in Singapore: 'Dit is de moeilijkste periode waar de mensheid ooit doorheen is gegaan, omdat de overheden er geen controle over hebben.' Er komt dan ook geen spoedig economisch herstel, wat de massamedia u ook willen doen geloven. Dit zal door sommigen doemdenkerij worden genoemd, maar door anderen worden opgevat als een reëele waarschuwing om zich schrap te zetten voor de storm, die over de wereld komen zal, en voorlopig alleen maar in kracht zal toenemen.

Xander

Bron: The Market Oracle

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

eigenlijk wist ik al zonder te scrollen waar dit bericht vandaan kwamquote:Op maandag 11 mei 2009 17:54 schreef pberends het volgende:

Complot, maar wel leuk:

[ afbeelding ]

[..]

http://xandernieuws.punt.nl/?id=515864&r=1&tbl_archief=&

http://www.marketoracle.net/Article10575.htmlquote:Op maandag 11 mei 2009 18:38 schreef Dinosaur_Sr het volgende:

[..]

eigenlijk wist ik al zonder te scrollen waar dit bericht vandaan kwam

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

demn, alle weirdos en economy fundamentalisten kruipen wel uit hun holen....quote:Op maandag 11 mei 2009 18:57 schreef pberends het volgende:

[..]

http://www.marketoracle.net/Article10575.html

http://www.poketheeye.org/?p=210quote:Hitler’s freedom from International Debt Slavery

It is always difficult to have a discussion on the topic of WW II Germany, and Hitler, without having emotions run high.And Understandably so. We do not believe that there is a world plot in place by those of the Jewish faith to dominate the world. We do however suspect that there is a plot in place by the major financiers and financial institutions, to control.

History is written by the victors” - W. Churchill

An interesting perspective on World War II, and the players involved.

Many people take joy in saying Wall Street and Jewish bankers “financed Hitler.” There is plenty of documented evidence that Wall Street and Jewish bankers did indeed help finance Hitler at first, partly because it allowed the bankers to get rich (as I will describe below) and partly in order to control Stalin. However, when Germany broke free from the bankers, the bankers declared a world war against Germany.

When we look at all the facts, the charge that “Jews financed Hitler” becomes irrelevant. Los Angeles Attorney Ellen Brown discusses this topic in her book Web of Debt…

When Hitler came to power, Germany was hopelessly broke. The Treaty of Versailles had imposed crushing reparations on the German people, demanding that Germans repay every nation’s costs of the war. These costs totaled three times the value of all the property in Germany. Private currency speculators caused the German mark to plummet, precipitating one of the worst runaway inflations in modern times. A wheelbarrow full of 100 billion-mark banknotes could not buy a loaf of bread. The national treasury was empty. Countless homes and farms were lost to speculators and to private banks. Germans lived in hovels. They were starving.

Nothing like this had ever happened before - the total destruction of the national currency, plus the wiping out of people’s savings and businesses. On top of this came a global depression. Germany had no choice but to succumb to debt slavery under international bankers until 1933, when the National Socialists came to power.

At that point the German government thwarted the international banking cartels by issuing its own money. World Jewry responded by declaring a global boycott against Germany. Hitler began a national credit program by devising a plan of public works that included flood control, repair of public buildings and private residences, and construction of new roads, bridges, canals, and port facilities. All these were paid for with money that no longer came from the private international bankers.

The projected cost of these various programs was fixed at one billion units of the national currency. To pay for this, the German government (not the international bankers) issued bills of exchange, called Labor Treasury Certificates. In this way the National Socialists put millions of people to work, and paid them with Treasury Certificates. Under the National Socialists, Germany’s money wasn’t backed by gold (which was owned by the international bankers). It was essentially a receipt for labor and materials delivered to the government. Hitler said, “For every mark issued, we required the equivalent of a mark’s worth of work done, or goods produced.” The government paid workers in Certificates. Workers spent those Certificates on other goods and services, thus creating more jobs for more people. In this way the German people climbed out of the crushing debt imposed on them by the international bankers.

Within two years, the unemployment problem had been solved, and Germany was back on its feet. It had a solid, stable currency, with no debt, and no inflation, at a time when millions of people in the United States and other Western countries (controlled by international bankers) were still out of work. Within five years, Germany went from the poorest nation in Europe to the richest. Germany even managed to restore foreign trade, despite the international bankers’ denial of foreign credit to Germany, and despite the global boycott by Jewish-owned industries. Germany succeeded in this by exchanging equipment and commodities directly with other countries, using a barter system that cut the bankers out of the picture. Germany flourished, since barter eliminates national debt and trade deficits. (Venezuela does the same thing today when it trades oil for commodities, plus medical help, and so on. Hence the bankers are trying to squeeze Venezuela.)

Germany’s economic freedom was short-lived; but it left several monuments, including the famous Autobahn, the world’s first extensive superhighway. Hjalmar Schacht, a Rothschild agent who was temporarily head of the German central bank, summed it up thus… An American banker had commented, “Dr. Schacht, you should come to America. We’ve lots of money and that’s real banking.” Schacht replied, “You should come to Berlin. We don’t have money. That’s real banking.” (Schacht, the Rothschild agent, actually supported the private international bankers against Germany, and was rewarded by having all charges against him dropped at the Nuremberg trials.)