WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Net wel een aardige vraag (van een vertegenwoordiger van een aantal pensioenfondsen in de grafische sector en metaal sector) over de interactie tussen ING, de Nederlandse overheid en de EC, helaas werd er niet diepgaand op in gegaan, zou interessant zijn om te weten hoe zoiets in zijn werk gaat.

Oh ja...wat hoor ik nu...de ING stond helemaal niet op omvallen, maar het waren de speculanten die de prijs van het aandeel zo naar beneden gehaald hebben, aldus Hommen.

Geloof ik dit?

[ Bericht 0% gewijzigd door capricia op 25-11-2009 15:57:35 ]

Geloof ik dit?

[ Bericht 0% gewijzigd door capricia op 25-11-2009 15:57:35 ]

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

ja, want dat heeft bos ook altijd geroepen.quote:Op woensdag 25 november 2009 15:39 schreef capricia het volgende:

Oh ja...wat hoor ik nu...de ING stond helemaal niet op onvallen, maar het waren de speculanten die de prijs van het aandeel zo naar beneden gehaald hebben, aldus Hommen.

Geloof ik dit?

Zowel in de media, als in het wekelijks gesprek op rtlz als in de tweede kamer.

"u kunt het onderzoek van Oxfam Novib"(gaat over het onderzoek: wapens betaald door banken)

mr voorzitter:"fout onderzoek'

mr voorzitter:"fout onderzoek'

FD.nl:

Een minimale blootstelling dus aan het zich ontvouwende Dubai-debâcle, valt me nog mee.quote:ING 'kleinere' partij in miljardenlening aan Dubai World

ING Groep nv is een 'kleinere partij' in het consortium van banken dat in juni 2008 een lening van $5,5 mrd heeft verstrekt aan Dubai World, zegt een woordvoerder van ING donderdag tegen FD.nl/DJ.

"We hebben een deel van die lening verstrekt, maar waren geen leidende partij en zaten onderin het consortium", aldus de woordvoerder.

De Nederlandse bank en verzekeraar, die daarnaast een 'verwaarloosbare' blootstelling heeft aan obligaties van Dubai World, ziet naar aanleiding van het betalingsuitstel bij het Arabische staatsfonds geen reden om de afgegeven verwachting voor kredietverliezen in de komende kwartalen aan te passen.

ING heeft aangegeven dat de risicokosten, in de vorm van toevoegingen aan de voorzieningen voor slechte leningen, in de komende kwartalen op een vergelijkbaar niveau zullen liggen als in de eerste drie kwartalen van dit jaar.

Het staatsfonds uit het Arabische emiraat heeft een half jaar uitstel gevraagd voor afbetaling van schulden aan schuldeisers, in het kader van een herstructurering.

Andere banken die in juni 2008 de meest recente lening aan Dubai World faciliteerden waren de Britse banken HSBC, RBS, Lloyds, de Franse investeringsbank Calyon, onderdeel van Credit Agricole, Japanse en Arabische banken.

Calyon heeft laten weten een "kleine blootstelling" te hebben aan de schuld van Dubai World, en zich geen zorgen te maken over de herstructurering.

Banken in een bankconsortium dat een lening verstrekt, verstrekken een deel van het geleende geld doorgaans zelf, en plaatsen de rest door naar andere banken en institutionele beleggers.

Rechtstreeks misschien wel maar de indirecte gevolgen worden op de wat langere termijn zichtbaarquote:Op donderdag 26 november 2009 22:05 schreef Bolkesteijn het volgende:

FD.nl:

[..]

Een minimale blootstelling dus aan het zich ontvouwende Dubai-debâcle, valt me nog mee.

Kortom weer een winstwaarschuwing en de overheid weer geld pompen

maar dat gebeurd pas in 2010 en dat is nu nog niet te voorzien

Net zoals ING ook geen sub-prime-hypotheken had zeker.:')quote:ING meldde dat het via obligatieleningen een 'verwaarloosbare blootstelling' heeft aan de betalingsproblemen in Dubai.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Iemand nog even nu "laag" instappen qua aandelen?

Het domino effect van Dubai zal andere banken ook wel weer raken, links om of rechts om ook al hebben ze maar weinig of niet geïnvesteerd in Dubai.

Het domino effect van Dubai zal andere banken ook wel weer raken, links om of rechts om ook al hebben ze maar weinig of niet geïnvesteerd in Dubai.

als je vandaag instapt in ING, krijg je nog te maken met die claim. Zou ik wel even goed uitzoeken, voor je er een hele zooi koopt!quote:Op vrijdag 27 november 2009 12:24 schreef HarryP het volgende:

Iemand nog even nu "laag" instappen qua aandelen?

Het domino effect van Dubai zal andere banken ook wel weer raken, links om of rechts om ook al hebben ze maar weinig of niet geïnvesteerd in Dubai.

Maar gaan we dan nog verder omlaag of juist omhoog?quote:Op zaterdag 28 november 2009 15:26 schreef TeringHenkie het volgende:

Maandag openen we als het goed is heel laag, dan kun je wel lekker laag instappen

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Waarom vraag je continu naar de bekende weg?quote:Op zaterdag 28 november 2009 15:57 schreef Arcee het volgende:

[..]

Maar gaan we dan nog verder omlaag of juist omhoog?

En om even antwoord op je vraag te geven, beiden

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Hoe kun je vragen naar de bekende weg als de weg onbekend is?quote:Op zaterdag 28 november 2009 16:29 schreef sitting_elfling het volgende:

Waarom vraag je continu naar de bekende weg?

En om even antwoord op je vraag te geven, beiden

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ja, maar het maakt toch niet uit of je maandag voor 6250 euro 1000 aandelen koopt of voor de claim voor 6250 euro 600 aandelen? Je deel van het bedrijf blijft gewoon gelijk.quote:Op zaterdag 28 november 2009 15:26 schreef TeringHenkie het volgende:

Maandag openen we als het goed is heel laag, dan kun je wel lekker laag instappen

Ik hoop wel dat na de claim de 'kou" een beetje uit de lucht is.

The End Times are wild

Ik ben niet erg bekend met beleggen en aandelen, maar ik las gister dat ING nieuwe aandelen uitgaf met een korting van 40% tov marktwaarde.

Kan iemand mij duidelijk maken waarom ze de aandelen met een korting aanbieden? Want naar mijn weten geeft dit juist een signaal aan de markt dat de aandelen 'over-priced' waren voor de aandelenuitgifte. Dit lijkt me niet het doel van ING, maar wat is het dan wel?

Kan iemand mij duidelijk maken waarom ze de aandelen met een korting aanbieden? Want naar mijn weten geeft dit juist een signaal aan de markt dat de aandelen 'over-priced' waren voor de aandelenuitgifte. Dit lijkt me niet het doel van ING, maar wat is het dan wel?

Hoe werkt die claim dan dat 600 aandelen gelijk zijn aan 1000 aandelen?quote:Op zaterdag 28 november 2009 16:46 schreef LXIV het volgende:

Ja, maar het maakt toch niet uit of je maandag voor 6250 euro 1000 aandelen koopt of voor de claim voor 6250 euro 600 aandelen? Je deel van het bedrijf blijft gewoon gelijk.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Zo'n claim komt eigenlijk op niks anders neer dan met de pet rondgaan bij de aandeelhouders. Alleen die krijgen die aandelen aangeboden met korting (anders zou de koers ogenblikkelijk naar het kortingsniveau zakken). Maar omdat het totale aantal aandelen precies net zoveel groter wordt als het aantal aandelen dat jij bezit, ga je er in feite qua percentage van het bedrijf dat je bezit er niks op vooruit. (Dus voor de claim had je 1/1000.000) ste van het bedrijf, de claim komt en je doet mee, na de claim heb je dan nog steeds 1/1000.000 ste van het bedrijf. Maar je hebt wel geld betaald! Dat geld gaat ING dan gebruiken om de schulden aan Nederland (met forse rentes) en de zeer forse boetes van de EU te betalen)quote:Op zaterdag 28 november 2009 16:51 schreef BraveDribbel het volgende:

Ik ben niet erg bekend met beleggen en aandelen, maar ik las gister dat ING nieuwe aandelen uitgaf met een korting van 40% tov marktwaarde.

Kan iemand mij duidelijk maken waarom ze de aandelen met een korting aanbieden? Want naar mijn weten geeft dit juist een signaal aan de markt dat de aandelen 'over-priced' waren voor de aandelenuitgifte. Dit lijkt me niet het doel van ING, maar wat is het dan wel?

Het voordeel voor de aandeelhouder (net nadeel moge duidelijk zijn, het kost geld) is dat ING na de emissie een betere uitgangspositie heeft en dat het weer dividend kan gaan uitbetalen, waardoor de koers ook kan stijgen.

Je hoeft niet mee te doen natuurlijk. Je kunt jouw rechten op die "goedkope" aandelen ook gewoon verkopen. Dan steek je zelfs geld in je zak! Maar dan verwateren je aandelen wel. Het komt er dan op neer dat je eigenlijk gewoon een percentage (ca. 40%) van je aandelen verkoopt.

The End Times are wild

quote:Op zaterdag 28 november 2009 16:55 schreef Arcee het volgende:

[..]

Hoe werkt die claim dan dat 600 aandelen gelijk zijn aan 1000 aandelen?

quote:Basic example

An investor: Mr. A had 100 shares of company X at a total investment of $40,000, assuming he purchased the shares at $400 per share.

Assuming a 1:1 subscription rights issue at an offer price of $200, Mr. A will be notified by a broker dealer that he has the option to subscribe for an additional 100 shares of Common stock of the company at the offer price. Now, if he exercises his option, he would have to pay an additional $20,000 in order to acquire the shares, thus effectively bringing his average cost of acquisition for the 200 shares to $300 per share ((40,000+20,000)/200=300). Although the price on the stock markets should reflect a new price of $300 (see below), the investor is actually not making any profit nor any loss.

The company: Company X has 100 million outstanding shares. The share price currently quoted on the stock exchanges is $400 thus the market capitalization of the stock would be $40 billion (outstanding shares times share price).

If all the shareholders of the company choose to exercise their stock option, the company's outstanding shares would increase to 200 million. The market capitalization of the stock would increase to $60 billion (previous market capitalization + cash received from owners of rights converting their rights to shares), implying a share price of $300 ($60 billion / 200 million shares). If the company were to do nothing with the raised money, its Earnings per share (EPS) would be reduced by half. However, if the equity raised by the company is reinvested (e.g. to acquire another company), the EPS may be impacted depending upon the outcome of the reinvestment.

[edit] See also

The End Times are wild

http://www.blikopdebeurs.com/weblog1/pivot/entry.php?id=486quote:'ING voor 2 miljard in Dubai World'

28 11 09 - 19:02 Bankverzekeraar ING heeft een geschatte exposure van ruim 2 miljard dollar in Dubai World en Nakheel. Dat staat in een nieuw rapport van Bank of America. ING gaf zelf aan slechts een ‘kleine partij’ te zijn binnen een bankenconsortium.

Het rapport van Bank of America gaat uitgebreid in op de schuldpositie van Dubai en de mogelijke exposure van banken. De website Zerohedge publiceerde vrijdag een aantal details. ING staat in de top-10 van banken met de grootste blootstelling aan Dubai World en projectontwikkelaar Nakheel. Er wordt voor ING een geschat bedrag van 2,2 miljard dollar vermeldt aan verstrekte leningen.

‘Verwaarloosbare blootstelling’

De hoge geschatte exposure van ING is opvallend, aangezien de bankverzekeraar donderdag zelf benadrukte slechts een ‘kleine partij’ te zijn. Een woordvoerder bevestigde dat ING deel uitmaakte van een consortium van banken dat in juni 2008 een lening van 5,5 miljard dollar heeft verstrekt aan Dubai. Hoe groot het aandeel van ING is wilde de woordvoerder echter niet kwijt. Verder heeft ING naar eigen zeggen een 'verwaarloosbare blootstelling’ aan obligaties van Dubai World.

Mocht de crisis zich verspreiden naar andere Emiraten binnen de VAE, dan leidt het Nederlandse bedrijfsleven mogelijke een miljardenschade. Volgens Credit Suisse, die zich baseert op de Bank for International Settlements, hebben Nederlandse partijen voor 4,6 miljard dollar aan vorderingen op de Verenigde Arabische Emiraten uitstaan. Ons land staat daarmee op de zevende plaats, achter Groot-Brittannië, Frankrijk, Duitsland, Verenigde Staten, Japan en Zwitserland.

ABN Amro en RBS

Zakenbank Goldman Sachs kwam donderdag met een analistenrapport over de Dubai-crisis, dat in het bezit is van deze site. Hierin wordt ABN Amro genoemd, met een exposure van 2,2 miljard dollar in de VAE. Deze portefeuille is in principe overgegaan naar Royal Bank of Scotland. Onduidelijk is echter of er financiële afspraken zijn gemaakt, indien RBS op de leningen moet afschrijven.

Het nieuws dat staatsholding Dubai World de aflossing van haar schulden met een half jaar bevriest, zorgde donderdag voor een schokgolf op financiële markten. Dubai World kampt met een schuldenlast van ca. 60 miljard dollar. De analisten van Bank of America schatten de schuldenpositie van geheel Dubai op 88 miljard dollar en die van de Verenigde Arabische Emiraten op 184 miljard dollar.

© Blikopdebeurs.com

Dan laat je me wel even schrikken Hans. Maar als je goed kijkt gaat het om de mogelijke exposure, en wordt het bedrag van 2,2Mld wel héél vaak genoemd. Met andere woorden: dat consortium heeft 2,2Mld geinvesteerd en de verdeelsleutel is onbekend. Aangezien dat ING aangaf een kleine speler te zijn hierin zal het dus waarschijnlijk wel meevallen. Hopelijk dan, want nu zit ik eenmaal long en onder de 8,50 maak ik geen winst.quote:Op zaterdag 28 november 2009 22:22 schreef HansAEX het volgende:

[..]

http://www.blikopdebeurs.com/weblog1/pivot/entry.php?id=486

[ afbeelding ]

The End Times are wild

En dan nog: Volgens mij is het niet zo dat de ING dat bedrag moet afschijven.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

correct, het is een mogelijke exposure, begin het artikel dan ook met 'geschatte exposure'.

Maar BofA rapport is slechts dag oud, dus vond het toch wel nieuwswaardig...

Maar BofA rapport is slechts dag oud, dus vond het toch wel nieuwswaardig...

"dat consortium heeft 2,2Mld geinvesteerd en de verdeelsleutel is onbekend"

Volgens analistenrapport betreft dit het individuele aandeel van de betreffende bank

Volgens analistenrapport betreft dit het individuele aandeel van de betreffende bank

Waarom zie je die 2,2 Miljard dan telkens terugkomen in die tabel? Precies dat bedrag? Volgens mij is dat nu net het consortium wat daar staat. Dus de mogelijke exposure is precies dat.quote:Op zaterdag 28 november 2009 22:35 schreef HansAEX het volgende:

"dat consortium heeft 2,2Mld geinvesteerd en de verdeelsleutel is onbekend"

Volgens analistenrapport betreft dit het individuele aandeel van de betreffende bank

The End Times are wild

Zelfde bedrag is opvallend en zal idd met consortia te maken hebben

Maar dat wil niet zeggen dat die 2,2 mld niet het individuele aandeel van die betreffende bank kan zijn.

Als bv ING met 5 partners in totaal er bv voor 11 mld in zit, dan krijg je per bank 2,2 mld :-)

Bovendien sluit het totaal per bank wel op 25,4 mld.

Laat ING nu maar eens duidelijkheid geven hoe het nu echt zit

Maar dat wil niet zeggen dat die 2,2 mld niet het individuele aandeel van die betreffende bank kan zijn.

Als bv ING met 5 partners in totaal er bv voor 11 mld in zit, dan krijg je per bank 2,2 mld :-)

Bovendien sluit het totaal per bank wel op 25,4 mld.

Laat ING nu maar eens duidelijkheid geven hoe het nu echt zit

Ach, de belastingbetaler zal wel weer gaan bijlappen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als er 6 partners voor 11 miljard inzitten is de maximale eposure per deelnemer 11,999,995. Al is dat onwaarschijnlijk.quote:Op zaterdag 28 november 2009 23:08 schreef HansAEX het volgende:

Zelfde bedrag is opvallend en zal idd met consortia te maken hebben

Maar dat wil niet zeggen dat die 2,2 mld niet het individuele aandeel van die betreffende bank kan zijn.

Als bv ING met 5 partners in totaal er bv voor 11 mld in zit, dan krijg je per bank 2,2 mld :-)

Bovendien sluit het totaal per bank wel op 25,4 mld.

Laat ING nu maar eens duidelijkheid geven hoe het nu echt zit

ING heeft al aangegeven hoe het echt zit: te verwaarlozen exposure. Zal waarschijnlijk opgevangen kunnen worden met het geld dat opzij gelegd is voor dit soort gevallen.

The End Times are wild

Ik ben trouwens benieuwd hoe diep ING in Oost Europa zit, want dat komt ook nog binnenkort

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hoe wordt er in de UK nu tegen RBS aangekeken (door het volk). Het geld dat daar in de financiele instellingen is gepompt is toch van een andere orde dan hier in Nederland. En nu óók weer Dubai en straks dan weer WOL waarvan de claim -deels- bij RBS zal terechtkomen.quote:Op zaterdag 28 november 2009 23:15 schreef SeLang het volgende:

Ach, de belastingbetaler zal wel weer gaan bijlappen

Is daar ook al geroepen: tot hier en niet verder of wordt het allemaal gezapig ondergaan? De leefomstandigheden van de gemiddelde Brit zijn nu ook niet echt fantastisch te noemen.

The End Times are wild

Geen idee hoeveel ING daarvoor opzij heeft gezet, maar ik weet wel dat in 2009 de bankensector in het algemeen reserveringen heeft gedaan die historisch gezien extreem laag zijn (laatst nog een grafiekje van gezien). Dit alles natuurlijk om winstcijfers te pimpen zodat de koersen omhoog gaan en ze tegen betere voorwaarden emissies kunnen doen (en de bonussen natuurlijkquote:Op zaterdag 28 november 2009 23:16 schreef LXIV het volgende:

Zal waarschijnlijk opgevangen kunnen worden met het geld dat opzij gelegd is voor dit soort gevallen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

RBS is tenminste voor 80% ofzo genationaliseerd! Maar ik heb de reacties (nog) niet gezien op de exposure van RBS naar Dubai.quote:Op zaterdag 28 november 2009 23:18 schreef LXIV het volgende:

[..]

Hoe wordt er in de UK nu tegen RBS aangekeken (door het volk). Het geld dat daar in de financiele instellingen is gepompt is toch van een andere orde dan hier in Nederland. En nu óók weer Dubai en straks dan weer WOL waarvan de claim -deels- bij RBS zal terechtkomen.

Is daar ook al geroepen: tot hier en niet verder of wordt het allemaal gezapig ondergaan? De leefomstandigheden van de gemiddelde Brit zijn nu ook niet echt fantastisch te noemen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ING heeft juist veel gereserveerd, om weinig winst te hebben, dus met alle reden geen dividend, dus ook geen rente naar de staat.quote:Op zaterdag 28 november 2009 23:20 schreef SeLang het volgende:

[..]

Geen idee hoeveel ING daarvoor opzij heeft gezet, maar ik weet wel dat in 2009 de bankensector in het algemeen reserveringen heeft gedaan die historisch gezien extreem laag zijn (laatst nog een grafiekje van gezien). Dit alles natuurlijk om winstcijfers te pimpen zodat de koersen omhoog gaan en ze tegen betere voorwaarden emissies kunnen doen (en de bonussen natuurlijk

The End Times are wild

Jij zal het wel bestudeerd hebben, maar ING had natuurlijk ook belang bij een hoge koers ivm de emissie.quote:Op zaterdag 28 november 2009 23:25 schreef LXIV het volgende:

[..]

ING heeft juist veel gereserveerd, om weinig winst te hebben, dus met alle reden geen dividend, dus ook geen rente naar de staat.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Die emissie hadden ze toch kunnen uitstellen? Wat ik niet begrijp is dat ze Bos niet z'n 1 miljard aandelen in de maag gesplitst hebben ipv een emissie te doen. Dan was de verwatering kleiner geweest en het balanstotaal beter. Dat was in het contract een optie. De virtuele "uitgiftekoers" was 10 euro, ver boven de huidige koers en boven de koers van de claim.quote:Op zaterdag 28 november 2009 23:27 schreef SeLang het volgende:

[..]

Jij zal het wel bestudeerd hebben, maar ING had natuurlijk ook belang bij een hoge koers ivm de emissie.

The End Times are wild

Er zit trouwens nog een hoop shit aan te komen, en ik denk niet dat de banken daar al klaar voor zijn. Ik hou nog steeds rekening met een verregaande nationalisatie van de bankensector.

Met een factor 20 leverage hoeven je assets maar 5% te dalen en je bent failliet...

Je kunt natuurlijk een tijdje doen alsof je neus bloedt met die 'mark to fantasy', maar uiteindelijk....

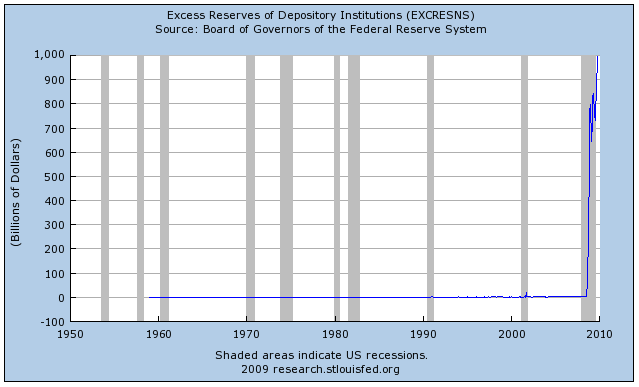

En de banken zijn natuurlijk niet gek. Die weten best dat ze nog enorm moeten gaan bloeden, daarom lenen ze zo weinig uit en gaat al het vers geprinte geld van Bernanke direct de bankreserves in. Zie onderstaand plaatje; er ligt $1T gewoon 'in de kluis' te niksen! En dat bedrag neemt alleen maar scherp toe.

Daarom heb je ook geen inflatie. Dat geld kun je straks wegstrepen tegen honderden miljarden meer verliezen die de banken moeten afboeken (uiteindelijk)

[ Bericht 7% gewijzigd door SeLang op 28-11-2009 23:52:09 ]

Met een factor 20 leverage hoeven je assets maar 5% te dalen en je bent failliet...

Je kunt natuurlijk een tijdje doen alsof je neus bloedt met die 'mark to fantasy', maar uiteindelijk....

En de banken zijn natuurlijk niet gek. Die weten best dat ze nog enorm moeten gaan bloeden, daarom lenen ze zo weinig uit en gaat al het vers geprinte geld van Bernanke direct de bankreserves in. Zie onderstaand plaatje; er ligt $1T gewoon 'in de kluis' te niksen! En dat bedrag neemt alleen maar scherp toe.

Daarom heb je ook geen inflatie. Dat geld kun je straks wegstrepen tegen honderden miljarden meer verliezen die de banken moeten afboeken (uiteindelijk)

[ Bericht 7% gewijzigd door SeLang op 28-11-2009 23:52:09 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Btw: ondanks dat de authoriteiten zeggen dat ze willen dat banken meer uitlenen willen ze dat in werkelijkheid helemaal niet! Daarom betaalt de FED tegenwoordig zelfs rente op bankreserves (voorheen nooit gebeurd). De NUL rente dient ook helemaal niet om de economie te stimuleren maar om de banken stiekum te subsidieren zodat ze hun reserves kunnen spekken

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Eigenlijk geven die plaatjes zelf al genoeg bewijs dat er nog een boel shit aan komt.quote:Op zaterdag 28 november 2009 23:36 schreef SeLang het volgende:

En de banken zijn natuurlijk niet gek. Die weten best dat ze nog enorm moeten gaan bloeden, daarom lenen ze zo weinig uit en gaat al het vers geprinte geld van Bernanke direct de bankreserves in. Zie onderstaand plaatje; er ligt $1T gewoon 'in de kluis' te niksen! En dat bedrag neemt alleen maar scherp toe.

Het is jammer dat de economen die hier kritiek op hebben, het op zo'n manier doen, dat ze niet erg geloofwaardig overkomen. Het zou beter zijn als een Buffet of een Soros eens zijn bek opentrekt en dat hele systeem naar te kelder schreeuwt (met goede argumenten)

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Nah, ik lees uit die plaatjes juist dat de leverage toch heel snel wordt afgebouwd (met alle economische gevolgen van dien, want al die leverage was natuurlijk wél een aanjager voor de economie, laten we eerlijk zijn) RBS bouwt zijn leverage van 574 af naar 48. Dat is met 90%!

Er is wel heel veel geld in de kluis gelegd. Wat bizar, zo'n grafiek die jarenlang op nul lijkt te staan en dan in één rechte lijn omhoog gaat!

Er is wel heel veel geld in de kluis gelegd. Wat bizar, zo'n grafiek die jarenlang op nul lijkt te staan en dan in één rechte lijn omhoog gaat!

The End Times are wild

Als iets de ene kant snel op kan gaan, geld dat ook andersom.. Ik zeg niet dat het gebeurt, maar de kans is er wel degelijk, en dan kan het ook weer net zo snel verkeert gaan.quote:Op zondag 29 november 2009 00:36 schreef LXIV het volgende:

Nah, ik lees uit die plaatjes juist dat de leverage toch heel snel wordt afgebouwd (met alle economische gevolgen van dien, want al die leverage was natuurlijk wél een aanjager voor de economie, laten we eerlijk zijn) RBS bouwt zijn leverage van 574 af naar 48. Dat is met 90%!

Er is wel heel veel geld in de kluis gelegd. Wat bizar, zo'n grafiek die jarenlang op nul lijkt te staan en dan in één rechte lijn omhoog gaat!

Waarom houden die banken volgens jou zo veel geld vast dan?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Om een situatie zoals in begin dit jaar te voorkomen. Voorheen hadden ze parameters waarbinnen ze "veilig" waren. Van het scenario van de kredietcrisis gingen ze gewoon niet uit. Nu dit daadwerkelijk gebeurd is moesten ze hun parameters aanpassen. Effectief dus hun leverage omlaag brengen.quote:Op zondag 29 november 2009 00:48 schreef sitting_elfling het volgende:

[..]

Als iets de ene kant snel op kan gaan, geld dat ook andersom.. Ik zeg niet dat het gebeurt, maar de kans is er wel degelijk, en dan kan het ook weer net zo snel verkeert gaan.

Waarom houden die banken volgens jou zo veel geld vast dan?

Dit betekent lagere winsten in de toekomst, een minder snel groeiende economie, minder gemakkelijk krediet te verkrijgen. Maar juist meer zekerheid. Vooral voor de banken.

The End Times are wild

quote:Op zaterdag 28 november 2009 23:48 schreef SeLang het volgende:

Btw: ondanks dat de authoriteiten zeggen dat ze willen dat banken meer uitlenen willen ze dat in werkelijkheid helemaal niet! Daarom betaalt de FED tegenwoordig zelfs rente op bankreserves (voorheen nooit gebeurd). De NUL rente dient ook helemaal niet om de economie te stimuleren maar om de banken stiekum te subsidieren zodat ze hun reserves kunnen spekken

Ha, dit is wel een zeer tof grafiekje en een heel erg goed punt, die ga ik dinsdag eens aan de UD laten zien bij een vak dat ik volg, Monetary Economics. Hij is er zelf van overtuigd dat het weer veel beter gaat met de economie dankzij de inspanningen van de centrale banken.quote:Op zaterdag 28 november 2009 23:36 schreef SeLang het volgende:

[ afbeelding ]

Daarom heb je ook geen inflatie. Dat geld kun je straks wegstrepen tegen honderden miljarden meer verliezen die de banken moeten afboeken (uiteindelijk)

Zeker zo'n Keynes type.quote:Op zondag 29 november 2009 00:53 schreef Bolkesteijn het volgende:

Hij is er zelf van overtuigd dat het weer veel beter gaat met de economie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mja, maar dat al die grote banken het geld op kas laten staan, zorgt er voor dat de kleinere banken in de problemen komen omdat die geldmarkten nog steeds niet erg soepel lopen. Is een beetje jammer.quote:Op zondag 29 november 2009 00:50 schreef LXIV het volgende:

[..]

Om een situatie zoals in begin dit jaar te voorkomen. Voorheen hadden ze parameters waarbinnen ze "veilig" waren. Van het scenario van de kredietcrisis gingen ze gewoon niet uit. Nu dit daadwerkelijk gebeurd is moesten ze hun parameters aanpassen. Effectief dus hun leverage omlaag brengen.

Dit betekent lagere winsten in de toekomst, een minder snel groeiende economie, minder gemakkelijk krediet te verkrijgen. Maar juist meer zekerheid. Vooral voor de banken.

Bij ons werd ook netjes verteld ten tijde van colleges dat dit quantitative easing gedrag bedoeld was zodat banken goedkoop geld konden krijgen en dat weer door laten draaien in die vicieuze financiële cirkel. Men ging er niet van uit dat men dat lekker ging oppotten en dat de geldmarkten alsnog niet in beweging kwamen. Althans, zo werd het tijdens onze hoorcolleges uitgelegd. Maarja, dat kun je de banken ook niet kwalijk nemen, zij krijgen immers de kans op goedkoop geld en ze worden niet gepusht om dit ook weer door te dringen naar de markten zelf.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

quote:Op zondag 29 november 2009 00:55 schreef SeLang het volgende:

Zeker zo'n Keynes type

quote:

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Moah, ook wel in de historische kant van de economie hoorquote:Op zondag 29 november 2009 00:56 schreef Bolkesteijn het volgende:

[..]

Die zitten er bijna alleen maar in de hoek macro-economie.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Misschien kun je ook eens aan je professor vragen wat hij van de FED balancesheet vindt en hoe hij denkt dat ze deze catastrofe weer gaan terugdraaien ('exitscenario')

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Onderstaand plaatje spreekt ook boekdelen. Het gaat helemaal niet beter. Krediet krimpt.quote:Op zondag 29 november 2009 00:53 schreef Bolkesteijn het volgende:

[..]

[..]

Ha, dit is wel een zeer tof grafiekje en een heel erg goed punt, die ga ik dinsdag eens aan de UD laten zien bij een vak dat ik volg, Monetary Economics. Hij is er zelf van overtuigd dat het weer veel beter gaat met de economie dankzij de inspanningen van de centrale banken.

Welkom in een deflatoire depressie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat ik zo raar vind is dat de theoretische basis van veel macro-economische modellen zo dun is. Je zou verwachten dat men een hypothese bedenkt aan de hand van een theoretische kader dat men heeft opgezet en dat dan empirische gaat toetsen. Maar er lijkt alleen maar empirisch onderzoek plaats te vinden, denk aan de Taylor-rule bijvoorbeeld dat is een echt empirisch model. Ook dingen als output-gap vind ik niet erg sterk, want de gap hangt maar net af van welk model je neemt voor de trend van het GDP. Alleen het Solow-groeimodel is iets waarvan ik denk, daar zit een echte consistente gedachtegang achter.quote:Op zondag 29 november 2009 00:58 schreef sitting_elfling het volgende:

[..]

Moah, ook wel in de historische kant van de economie hoor(maar dat komt uiteraard omdat ze brits zijn bij ons

Bij de micro-economie en finance heeft men dat toch veel beter op de rails. Voorspellingen en zaken die onderwerp zijn van onderzoek worden altijd goed ondersteund met een grondig theoretisch kader. Ik snap niet waarom macro-economen niet meer gebruik maken van de inzichten van de micro-economie, in plaats daarvan gaat men uit van rare simplificaties zoals Aggregate Demand en Aggregate Supply.

SeLang, ik zal de overige vragen ook voor leggen. Ik hoop dat de pauze genoeg tijd biedt.

Ik ben al lang tot de conclusie gekomen dat ik nooit (wiskundige) economie had moeten studeren maar iets wat zinvol was geweest en de economie had ik verder wel uit boekjes kunnen bestuderen. De meeste modellen die ik tot dusver op micro en macro economie gebied heb gehad zijn allemaal erg zwak. Ben absoluut niet onder de indruk. Vorig jaar kregen we de modulering van Keynes uitgelegd, over de injecties die er op macro gebied worden gedaan. Wordt er netjes verteld aan het eind van de hoor college, het model is alleen wel wat onderhevig aan bepaalde external shocks die soms jaren kunnen duren, dan kan het model direct de prullenbak in (!quote:Op zondag 29 november 2009 01:23 schreef Bolkesteijn het volgende:

[..]

Wat ik zo raar vind is dat de theoretische basis van veel macro-economische modellen zo dun is. Je zou verwachten dat men een hypothese bedenkt aan de hand van een theoretische kader dat men heeft opgezet en dat dan empirische gaat toetsen. Maar er lijkt alleen maar empirisch onderzoek plaats te vinden, denk aan de Taylor-rule bijvoorbeeld dat is een echt empirisch model. Ook dingen als output-gap vind ik niet erg sterk, want de gap hangt maar net af van welk model je neemt voor de trend van het GDP. Alleen het Solow-groeimodel is iets waarvan ik denk, dat zit een echte consistente gedachtegang achter.

Bij de micro-economie en finance heeft men dat toch veel beter op de rails. Voorspellingen en zaken die onderwerp zijn van onderzoek worden altijd goed ondersteund met een grondig theoretisch kader. Ik snap niet waarom macro-economen niet meer gebruik maken van de inzichten van de micro-economie, in plaats daarvan gaat men uit van rare simplificaties zoals Aggregate Demand en Aggregated Supply.

Of de human capital theory van Becker, over op micro en macro niveau uitleggen waarom er discriminatie bestaat op de verschillende arbeidsmarkten tussen vrouwen en mannen, en tussen etniciteit zelf. Voordat de college begon vertelde hij vrolijk dat hij de theorie wat onzinnig was, je kunt ook gewoon je gezond verstand gebruiken waarom mannen meer verdienen daarvoor heb je echt niet allemaal vage modellen voor nodig die in wezen niks ondersteunen, alleen hetgeen wat we al weten, dat bepaalde etniciteit moeite heeft om van de secundaire labour markt naar de 1e te komen, ja, dat is geen nieuws. Maar de beste man (becker) heeft hiervoor een Nobel prijs voor gewonnen, dus in de naam van de wetenschap(!) gaan we toch maar beginnen ...

Ben het niet helemaal met je eens dat micro economie en finance de zaken wel beter op orde hebben. Alleen de puur wiskundige modellen op micro economie basis zijn wel interessant qua relevantie, maar omdat wij het ook krijgen in combinatie met econometrie, merk je vanzelf dat er overal een behoorlijke mate van error in zit, en dat er maar ergens in een belangrijk economisch land een scheet word gelaten het hele model de prullenbak in kan

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Desnoods doe je dit voor de les, na de les, tijdens zijn contacturen?quote:Op zondag 29 november 2009 01:23 schreef Bolkesteijn het volgende:

[..]

SeLang, ik zal de overige vragen ook voor leggen. Ik hoop dat de pauze genoeg tijd biedt.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Hey Bolkesteijn en S_E: Hoewel ik niet onderlegd ben in alle modellen die jullie bespreken, vind ik het wel heel interessant om te lezen. Wat mij betreft bespreken jullie dit wel gewoon op Fok, en niet via de mail! Ik wil er graag kennis van nemen, namelijk!!

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Haha.quote:Op zondag 29 november 2009 01:33 schreef sitting_elfling het volgende:

Ik ben al lang tot de conclusie gekomen dat ik nooit (wiskundige) economie had moeten studeren maar iets wat zinvol was geweest en de economie had ik verder wel uit boekjes kunnen bestuderen.

Ha,dit sluit dus echt precies aan bij hoe ik er over denk. Het komt veel te vaak voor dat docenten hier het college beginnen dat wat we vandaag gaan bespreken eigenlijk of triviaal is of dat het inmiddels al in de prullenbak zit.quote:De meeste modellen die ik tot dusver op micro en macro economie gebied heb gehad zijn allemaal erg zwak. Ben absoluut niet onder de indruk. Vorig jaar kregen we de modulering van Keynes uitgelegd, over de injecties die er op macro gebied worden gedaan. Wordt er netjes verteld aan het eind van de hoor college, het model is alleen wel wat onderhevig aan bepaalde external shocks die soms jaren kunnen duren, dan kan het model direct de prullenbak in (!

Of de human capital theory van Becker, over op micro en macro niveau uitleggen waarom er discriminatie bestaat op de verschillende arbeidsmarkten tussen vrouwen en mannen, en tussen etniciteit zelf. Voordat de college begon vertelde hij vrolijk dat hij de theorie wat onzinnig was, je kunt ook gewoon je gezond verstand gebruiken waarom mannen meer verdienen daarvoor heb je echt niet allemaal vage modellen voor nodig die in wezen niks ondersteunen, alleen hetgeen wat we al weten, dat bepaalde etniciteit moeite heeft om van de secundaire labour markt naar de 1e te komen, ja, dat is geen nieuws. Maar de beste man (becker) heeft hiervoor een Nobel prijs voor gewonnen, dus in de naam van de wetenschap(!) gaan we toch maar beginnen ...

Bij mijn werktuigbouwkunde studie hoor je dat toch echt nooit.

Ik ben van mening dat het onderscheid tussen macro-economie en micro-economie echt onzinnig is. Wie macro gebeurtenissen goed zal willen kunnen beschrijven moet eerst terug gaan naar de basis, en dat is toch op micro-niveau kunnen beschrijven hoe economische keuzes plaats vinden. Ik de natuurkunde laat men moleculaire, atomaire en sub-atomaire schalen ook niet voor wat het is. Ook al hoef je er bij het doorrekenen van een constructie geen rekening mee te houden omdat het teveel tijd kost tegenover de waarde die het oplevert in de zin van een betere constructie, wie het zou willen kan helemaal terug gaan naar de interactie tussen moleculen in een stalen balk.quote:Ben het niet helemaal met je eens dat micro economie en finance de zaken wel beter op orde hebben. Alleen de puur wiskundige modellen op micro economie basis zijn wel interessant qua relevantie, maar omdat wij het ook krijgen in combinatie met econometrie, merk je vanzelf dat er overal een behoorlijke mate van error in zit, en dat er maar ergens in een belangrijk economisch land een scheet word gelaten het hele model de prullenbak in kan

Je hoort altijd dat je sociale wetenschappen niet met natuurwetenschappen moet vergelijken, maar dat vind ik onzin. De natuurkunde heeft zijn karretjes als een van de wetenschappen die de werkelijke wereld (in tegenstelling tot de theoretische wereld die men in de wiskunde beschrijft) probeert te beschrijven echt het best op de rails. Natuurlijk komt dat omdat het onderzoeksobject vaak veel gewilliger is (je legt een blokje materiaal zo op de trekbank, bij mensen gaat dat wat lastiger), maar het is wel een goede benchmark om in perspectief te zetten waar men in de sociale wetenschappen mee bezig is. Ook omdat de mens zich echt niet aan de natuurwetten kan onttrekken, ook de mens wordt daar uiteindelijk door beschreven als het goed is.

Gaat wel ernstig off-topic trouwens.

En capricia, het was niet mijn bedoeling te gaan converseren via de e-mail. Ik zal het antwoord van de ud gewoon hier in het topic zetten, ook al verkrijg ik dat antwoord misschien via de e-mail.

[ Bericht 2% gewijzigd door Bolkesteijn op 29-11-2009 02:21:29 ]

Discipline valt te leren! Maarja, ik ben d'r ook geen ster in. De enige reden waarom ik nog online ben is omdat ik keihard aan het falen ben omtrent een, je raad het al, een micro economie opdracht die ingeleverd moet worden. En ben dus flink aan het soggenquote:Op zondag 29 november 2009 02:14 schreef Bolkesteijn het volgende:

[..]

Haha.Maar als volledige auto-didact je iets eigen maken is zo simpel nog niet volgens mij, daar is toch een brok discipline voor nodig dat ik in ieder geval niet heb. Ook zit je met het gevaar van eenzijdigheid, door bepaalde boeken te lezen kan je een eenzijdig beeld krijgen, ik vind dat ze hier in Rotterdam je toch echt met ieder aspect in aanraking laten komen waardoor je een genuanceerder wereldbeeld krijgt.

De achterliggende gedachte waarom de studie economie interessant blijft is omdat iedereen het om je heen doet, en je dus makkelijk in discussie kan komen met anderen die dezelfde interesse hebben. En dit gaat wat makkelijker face 2 face ipv. via een forum zoals FOK!

quote:Ha,dit sluit dus echt precies aan bij hoe ik er over denk. Het komt veel te vaak voor dat docenten hier het college beginnen dat wat we vandaag gaan bespreken eigenlijk of triviaal is of dat het inmiddels al in de prullenbak zit.

Bij mijn werktuigbouwkunde studie hoor je dat toch echt nooit.

[..]

1. Ik zou mezelf nooit serieus kunnen nemen als micro of macro economie professor.

2. Ik verbaas me over de weinige weerstand die studenten bieden tijdens de hoor colleges.

Wat niet wil zeggen dat de hoorcolleges minder leuk zijn. Voor het vak labour economics hebben we een professor die regelmatig fuck of iets anders roept en met z'n middelvinger op steekt. En dan niet boos naar de leerlingen ofzo maar om wat meer 'nadruk te tonen op bepaalde voorbeelden'

Mja, maar omdat wij bijna bij alle economie die we krijgen ook econometrische ondersteuning krijgen, het bepalen dus van de relevantie van modellen. Kom je gewoon continu terug op het feit dat er overal flaws zijn. Volgespekt met errors. En ik kan me bijvoorbeeld nog van mijn PMN herinneren op school, dat was zeg maar Natuurkunde 1,2 met speciaal examen in vage sterrenkunde enzo, dat als er ook maar 1 vraag rees over de significantie van deze modellen dat als we het niet geloofden, we het zelf maar moesten onderzoeken.quote:Ik ben van mening dat het onderscheid tussen macro-economie en micro-economie echt onzinnig is. Wie macro gebeurtenissen goed zal willen kunnen beschrijven moet eerst terug gaan naar de basis, en dat is toch op micro-niveau kunnen beschrijven hoe economische keuzes plaats vinden. Ik de natuurkunde laat men moleculaire, atomaire en sub-atomaire schalen ook niet voor wat het is. Ook al hoef je er bij het doorrekenen van een constructie geen rekening mee te houden omdat het teveel tijd kost tegenover de waarde die het oplevert in de zin van een betere constructie, wie het zou willen kan helemaal terug gaan naar de interactie tussen moleculen in een stalen balk.

Ik blijf er bij dat ik vakken zoals labour economics, economics of employment, micro en macro economics echt gewoon onzinnig vind. Als je mij zou vragen wat heb ik tot dusver met micro en macro ecnomie geleerd op de universiteit wat ook degelijk useful was en toepasbaar is moet ik je het antwoord schuldig blijven op het stukje environmental economics na, wat over de bestrijding van de greenhous gasses gaat

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Even kort nog: errors kunnen natuurlijk ook ontstaan door dat de informatie waarmee je onderzoek doet niet vrij is van allerlei andere invloeden. In dat opzicht hebben natuurwetenschappen een groot voordeel, het is veel makkelijker om 'schone' informatie te onderzoeken, betekent imo nog niet dat de economische wetenschap waardeloos is, het kost alleen veel meer tijd om tot zinnige uitspraken te kunnen komen.

Daar heb je direct het probleem bij veel economische modellen, die zijn namelijk niet vrij van allerlei invloeden. En als je dan net eindelijk denkt dat je alle variabelen in een juiste context hebt gezet, laat er iemand in Amerika een scheet, en kan de formule de prullenbak weer in (lees wordt het uitgegeven als academisch boek over iets wat vroeger werkte, en nu weer door economie studenten moet worden bestudeerdquote:Op zondag 29 november 2009 03:04 schreef Bolkesteijn het volgende:

Even kort nog: errors kunnen natuurlijk ook ontstaan door dat de informatie waarmee je onderzoek doet niet vrij is van allerlei andere invloeden. In dat opzicht hebben natuurwetenschappen een groot voordeel, het is veel makkelijker om 'schone' informatie te onderzoeken, betekent imo nog niet dat de economische wetenschap waardeloos is, het kost alleen veel meer tijd om tot zinnige uitspraken te kunnen komen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

ING is de week iig slecht begonnen en was vandaag de grootste daler in de AEX en zakte met -5,28%.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Dit topic gaat over echte economie, niet over die hocus-pocus op Beursplein 5.quote:Op maandag 30 november 2009 21:38 schreef Arcee het volgende:

ING is de week iig slecht begonnen en was vandaag de grootste daler in de AEX en zakte met -5,28%.

For great justice!

Ik haakte een beetje in op de TT.quote:Op maandag 30 november 2009 21:40 schreef Q. het volgende:

Dit topic gaat over echte economie, niet over die hocus-pocus op Beursplein 5.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Dat dal gaat niet over de koers maar over de invloed van oa de Alt-A-hypotheekportefueille op de toekomst van het bedrijf. De beurskoers is immers ook niet bepalend of een bank moet worden genationaliseerd.quote:

For great justice!

geldt dit ook voor ING België?

schiet me maar dood als ik iets verkeerds doe

schiet me maar dood als ik iets verkeerds doe

Werewolf

Papa 15/11/1950 - 29/08/2025

Papa 15/11/1950 - 29/08/2025

Die onderstreepte "300" moet "100" zijn neem ik aan?quote:Op maandag 16 maart 2009 23:02 schreef Dinosaur_Sr het volgende:

openstaande vraag over de perpetuals van ING. Uit het jaarverslag 2007 van ING

[..]

Waarom zijn deze perps zo belangrijk voor ING, en waarom kan ze geen (gegarandeerde) reguliere obligatieleningen aantrekken om ze in te kopen?

Stel een bank heeft 100 eigen vermogen

ze mag van regelgevers 10x zoveel uitlenen

een bank trekt dan 900 spaarmiddelen aan (+ 100 eigen vermogen is 1000), en leent 1000 uit.

stel even dat ze een marge van 3% maakt (6 -/- 3%).

dan verdient ze 3% x 900 + 6% x 300 is 27 + 18 is 45.

nu geeft ze een perp uit. tegen 8%, groot 900

eigen vermogen is nog steeds 100, maar vermogen voor regelgevers is 1000.

ze mag van regelgevers 10x uitlenen, dat is 1000 x 10 is 10000

ze trekt dan 9000 tegoeden (+900 perp en 100 eigen vermogen is 10000) aan, en leent 10000 uit

als de marge hetzelfde is, verdient ze

3%x 9000 + 6% x 100 (eigen vermogen) -/- 2% x 900 (negatieve marge op perp) is 256.

Reken eens door met een perp met een rente van zeg 20%, en je begrijpt dat het nog steeds interessant is voor een bank. Omdat het hun mogelijk leverage opfokt. Overigens is bovenstaande een extreem voorbeeld: een leverage van 10000/100 is 100. ING zat maar ongeveer op 50 toen de crisis begon

Met andere woorden: de perpetuals inkopen heeft alleen nut als daar eigen vermogen of hybride vermogen voor terugkomt. Dat is niet logisch, want de markt zal eenzelfde korting verlangen als er nu op de perp's zit.

Of inkopen is zinnig wanneer de leverage tegelijkertijd omlaag wordt gebracht. Oftewel als ING krimpt. Dat zal wel gebeuren, maar ze kunnen dat niet zo snel.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maar een bank kan toch niet meer uitlenen dan hij zelf aan spaartegoeden/kapitaal heeft ala centrale bank? Ik dacht dat de leverage juist zat in het feit dat er teveel geld uit werd geleend wat direct opeisbaar is?

Dat kan een bank wel. Dat was nu juist de kredietcrisis! De leverage is het aantal malen dat het geld uitgeleend is@quote:Op zondag 21 februari 2010 21:01 schreef TeringHenkie het volgende:

Maar een bank kan toch niet meer uitlenen dan hij zelf aan spaartegoeden/kapitaal heeft ala centrale bank? Ik dacht dat de leverage juist zat in het feit dat er teveel geld uit werd geleend wat direct opeisbaar is?

The End Times are wild

Wat een actie weerquote:'ING klantonvriendelijk bij spaarloon'

De Consumentenbond wil dat ING anders omgaat met het spaarloon van haar rekeninghouders. Het kabinet heeft besloten dat mensen vanaf 15 september spaarloon mogen opnemen zonder dat dit nadelige gevolgen heeft voor de belasting die ze moeten betalen. ING maakt echter al het spaarloon vrij opneembaar, ook als de klanten daar niet om vragen, en volgens de Consumentenbond kan dat nadelig voor hen zijn.

Klanten van ING die willen dat hun spaarloon geblokkeerd blijft, moeten in de telefoon klimmen en ook nog eens extra betalen voor het gesprek. De Consumentenbond wil dat spaarloon geblokkeerd blijft totdat de klant ervoor kiest om het op te nemen.

Volgens de bond hebben mensen kans op een lagere rente als het geld van de spaarloonrekening wordt weggezet als gedeblokkeerd of wel vrij opneembaar. Bovendien moeten ze er rekening mee houden dat vrij opneembaar spaarloon mee telt in de vermogensbelasting vanaf een drempelbedrag.

Overheid verzint weer iets, en de banken gaan met 't rendement lopen. Schuld van de overheid

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Ja want 3% maal 900 = en 6% van 100 = totaal dus 33%quote:Op zondag 21 februari 2010 20:34 schreef SeLang het volgende:

[..]

Die onderstreepte "300" moet "100" zijn neem ik aan?

leuk rendement dus, dat deed de koers wel goed de afgelopen twintig jaar.

Dat is dus ook de reden dat je uit de banken moet blijven, bankaandelen worden weer saai

[ Bericht 4% gewijzigd door Verburg_K op 11-09-2010 12:23:10 ]

Het meest bijzondere vind ik wel dat de minister van Volksgezondheid uit de directiekamer van Achmea komt, dus de zorgmaffia zit nu in de regering

ING..jaja

Het mooiste voorbeeld is er één uit eigen ervaring.

Ik wilde een nieuwe rekening openen voor mijn oudste zoon. INg, de bank waar ik al mijn leven bankierde en mijn vader voor mij, zou dat wel even regelen.

Totdat ik te horen kreeg dat men weigerde een rekening te openen omdat "wij als ING daar geen enkel profijt van hebben".

Je snapt dat ik, emotioneel als ik was, gelijk een andere bank heb gezocht en ING de lange vinger heb gegeven.

Maar het geeft wel aan waar ING momenteel tegen opbokst: ze staan niet bepaald bekend als een bank voor Henk en Ingrid.

Het mooiste voorbeeld is er één uit eigen ervaring.

Ik wilde een nieuwe rekening openen voor mijn oudste zoon. INg, de bank waar ik al mijn leven bankierde en mijn vader voor mij, zou dat wel even regelen.

Totdat ik te horen kreeg dat men weigerde een rekening te openen omdat "wij als ING daar geen enkel profijt van hebben".

Je snapt dat ik, emotioneel als ik was, gelijk een andere bank heb gezocht en ING de lange vinger heb gegeven.

Maar het geeft wel aan waar ING momenteel tegen opbokst: ze staan niet bepaald bekend als een bank voor Henk en Ingrid.

Vandaar ook dat ik na de sluiting van mijn Girorekening bij de Postbank gelijk de rekening hebt opgezegdquote:Op zaterdag 11 september 2010 15:48 schreef Blandigan het volgende:

ING..jaja

Het mooiste voorbeeld is er één uit eigen ervaring.

Ik wilde een nieuwe rekening openen voor mijn oudste zoon. INg, de bank waar ik al mijn leven bankierde en mijn vader voor mij, zou dat wel even regelen.

Totdat ik te horen kreeg dat men weigerde een rekening te openen omdat "wij als ING daar geen enkel profijt van hebben".

Je snapt dat ik, emotioneel als ik was, gelijk een andere bank heb gezocht en ING de lange vinger heb gegeven.

Maar het geeft wel aan waar ING momenteel tegen opbokst: ze staan niet bepaald bekend als een bank voor Henk en Ingrid.

Het meest bijzondere vind ik wel dat de minister van Volksgezondheid uit de directiekamer van Achmea komt, dus de zorgmaffia zit nu in de regering

Wat een onzin zeg, hoe kunnen zij nu zicht hebben op de financiële situatie van jouw oudste zoon? Via de website van ING kun je gewoon een basispakket aanvragen, ze kunnen en mogen dat niet eens weigeren volgens mij.quote:Op zaterdag 11 september 2010 15:48 schreef Blandigan het volgende:

ING..jaja

Het mooiste voorbeeld is er één uit eigen ervaring.

Ik wilde een nieuwe rekening openen voor mijn oudste zoon. INg, de bank waar ik al mijn leven bankierde en mijn vader voor mij, zou dat wel even regelen.

Totdat ik te horen kreeg dat men weigerde een rekening te openen omdat "wij als ING daar geen enkel profijt van hebben".

Je snapt dat ik, emotioneel als ik was, gelijk een andere bank heb gezocht en ING de lange vinger heb gegeven.

Maar het geeft wel aan waar ING momenteel tegen opbokst: ze staan niet bepaald bekend als een bank voor Henk en Ingrid.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Jij kunt het onzin vinden. Maar dit is exact mijn ervaring bij de balie.quote:Op zaterdag 11 september 2010 16:08 schreef pberends het volgende:

[..]

Wat een onzin zeg, hoe kunnen zij nu zicht hebben op de financiële situatie van jouw oudste zoon? Via de website van ING kun je gewoon een basispakket aanvragen, ze kunnen en mogen dat niet eens weigeren volgens mij.

En mijn reactie was navernant.

Wtf doe jij nog anno 2010 bij een balie van een bank?quote:

[..]

Jij kunt het onzin vinden. Maar dit is exact mijn ervaring bij de balie.

En mijn reactie was navernant.

http://www.ing.nl/particu(...)sispakket/index.aspx

Hoppa, aanvragen doe je tegenwoordig gewoon online. De mening van een of andere medewerker die z'n dag niet heeft interessant me geen reet.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Mij interesseert die medewerker ook geen reet. Maar ik vind het een mooi voorbeeld van de bedrijfscultuur. Want die medewerker heeft dat niet zelf bedacht, daarvoor zat ie niet in een voldoende hoge salarisschaal; zijn manager moet hem dat verteld hebben in de wekelijkse management meeting. En zijn baas weer aan hem.quote:Op zaterdag 11 september 2010 16:29 schreef pberends het volgende:

[..]

Wtf doe jij nog anno 2010 bij een balie van een bank?

http://www.ing.nl/particu(...)sispakket/index.aspx

Hoppa, aanvragen doe je tegenwoordig gewoon online. De mening van een of andere medewerker die z'n dag niet heeft interessant me geen reet.

Als zodanig vind ik het een mooi voorbeeld van de cultuur van een bedrijf: één waar ik me totaal niet thuisvoel, maar dat was al helder.

Waarom zouden ze moeilijk doen, als het slecht gaat kloppen ze gewoon bij de overheid aan voor een zak geldquote:Op zaterdag 11 september 2010 15:48 schreef Blandigan het volgende:

ING..jaja

Het mooiste voorbeeld is er één uit eigen ervaring.

Ik wilde een nieuwe rekening openen voor mijn oudste zoon. INg, de bank waar ik al mijn leven bankierde en mijn vader voor mij, zou dat wel even regelen.

Totdat ik te horen kreeg dat men weigerde een rekening te openen omdat "wij als ING daar geen enkel profijt van hebben".

Je snapt dat ik, emotioneel als ik was, gelijk een andere bank heb gezocht en ING de lange vinger heb gegeven.

Maar het geeft wel aan waar ING momenteel tegen opbokst: ze staan niet bepaald bekend als een bank voor Henk en Ingrid.

|

|