2022Q1

2022Q3

Historisch lage rente:

2021:

2022Q2:

Zonnepanelen doen amper iets voor de woningwaarde. een warmtepomp kan je ruim terugverdienen met die 15k. Het ligt er ook aan hoe lang het er op ligt wat je terug gaat zien.quote:Op zaterdag 4 november 2023 11:43 schreef Elan het volgende:

Hier 2 straten vandaan staan 2 identieke woningen te koop, ene heeft zonnepanelen en een warmtepomp en de andere niet. Vraagprijs scheelt maar 15k. Wel apart, je zult toch denken dat de eigenaren die investering terug willen zien? Of is 15k reëel?

6 - 7 k¤ heb je makkelijk 15 PV-panelen + omvormer. Warmtepomp al stuk minder. Neem de afschrijving mee etc. vind ik die 15k¤ reëel.quote:

Hier 2 straten vandaan staan 2 identieke woningen te koop, ene heeft zonnepanelen en een warmtepomp en de andere niet. Vraagprijs scheelt maar 15k. Wel apart, je zult toch denken dat de eigenaren die investering terug willen zien? Of is 15k reëel?

Denk dat isolerende maatregelen, vloerverwarming (als je dat al wilt) en je keuken aanpassen naar inductie, meer kost dan die 15k¤. Vraag is dus eigenlijk: hoe zit het met het energielabel en de "inwendige" aanpassingen??

Jawel hoor.quote:Op vrijdag 3 november 2023 05:24 schreef Tingo het volgende:

Toeslagen zijn toch voor mensen die voor minimumloon werken en lage inkomen hebben? Gebaseerd op 30k inkomst per jaar of zo? Als je al een goed betaalde baan heb en dan zelf beslissen om minder te gaan werken, kan je helemaal geen toeslagen krijgen.

Toeslagen worden gebaseerd op je belastbaar jaarinkomen.

Dus als iemand met een best leuk uurloon maar 2 dagen per week werkt en ook nog wat fijne aftrekposten heeft bij de belastingaangifte, dan komt die persoon voor toeslagen in aanmerking.

Stel: inkomen op basis van fulltime 75k bruto. Dat wordt bij 2 dagen werken een jaarinkomen van 30k bruto. Ook nog een paar aftrekposten waarmee het bruto naar 26k daalt. En dan heeft de persoon uit dit rekenvoorbeeld recht op. meer toeslagen als iemand die 5 dagen per week tegen minimumloon werkt (2k bruto per maand, dus ook 26k bruto belastbaar jaarinkomen).

Dat terwijl het uurloon van de bovengenoemde parttimer bijna 3 keer zo hoog is als het minimumloon.

En ja, dat is héél krom

Zoals ik wel vaker post: subsidies komen daar terecht waar het niet hoort te komen.quote:

[..]

Jawel hoor.

Toeslagen worden gebaseerd op je belastbaar jaarinkomen.

Dus als iemand met een best leuk uurloon maar 2 dagen per week werkt en ook nog wat fijne aftrekposten heeft bij de belastingaangifte, dan komt die persoon voor toeslagen in aanmerking.

Stel: inkomen op basis van fulltime 75k bruto. Dat wordt bij 2 dagen werken een jaarinkomen van 30k bruto. Ook nog een paar aftrekposten waarmee het bruto naar 26k daalt. En dan heeft de persoon uit dit rekenvoorbeeld recht op. meer toeslagen als iemand die 5 dagen per week tegen minimumloon werkt (2k bruto per maand, dus ook 26k bruto belastbaar jaarinkomen).

Dat terwijl het uurloon van de bovengenoemde parttimer bijna 3 keer zo hoog is als het minimumloon.

En ja, dat is héél krom

Of het nou gaat om isolatiesubsidie (verdwijnt in de zakken van de glaszetter), de energiesubsidies (verdwijnt...energiebedrijf), of hypotheekrenteaftrek (verdwijnt ...banken en hypotheekadviseurs): via allerlei kanalen komt het op de niet bedoelde plek terecht.

Wat voor aftrekposten had je in gedachten dan, dat het inkomen nog 4K daalt?quote:

[..]

Jawel hoor.

Toeslagen worden gebaseerd op je belastbaar jaarinkomen.

Dus als iemand met een best leuk uurloon maar 2 dagen per week werkt en ook nog wat fijne aftrekposten heeft bij de belastingaangifte, dan komt die persoon voor toeslagen in aanmerking.

Stel: inkomen op basis van fulltime 75k bruto. Dat wordt bij 2 dagen werken een jaarinkomen van 30k bruto. Ook nog een paar aftrekposten waarmee het bruto naar 26k daalt. En dan heeft de persoon uit dit rekenvoorbeeld recht op. meer toeslagen als iemand die 5 dagen per week tegen minimumloon werkt (2k bruto per maand, dus ook 26k bruto belastbaar jaarinkomen).

Dat terwijl het uurloon van de bovengenoemde parttimer bijna 3 keer zo hoog is als het minimumloon.

En ja, dat is héél krom

Zoals gezegd ligt dat allereerst ook aan hou oud de installaties zijn en aan hoeveel de woningen "onderhuids" verschillen.quote:

Hier 2 straten vandaan staan 2 identieke woningen te koop, ene heeft zonnepanelen en een warmtepomp en de andere niet. Vraagprijs scheelt maar 15k. Wel apart, je zult toch denken dat de eigenaren die investering terug willen zien? Of is 15k reëel?

Als er onderhuids op gebied van energie/duurzaamheid verder niet echt verschillen zijn, dan is een prijsverschil van 15k helemaal niet gek. Want voor 15k (na aftrek subsidie) kun je ook wel een leuk setje zonnepanelen en een warmtepomp laten installeren. En dan heb je alles hagelnieuw. Terwijl de installaties van die andere woning die nu al voorzien is van zonnepanelen en warmtepomp mogelijk al een paar jaar oud zijn.

Maar als de woning met warmtepomp ook nog vloerverwarming, nieuw isolatieglas, extra vloer/muur/dakisolatie heeft ten opzichte van de andere woning zonder warmtepomp, dan is een prijsverschil van 15k waarschijnlijk wel wat klein.

Maar: de vraagprijs is niet de verkoopprijs. Het verschil in verkoopprijs kan uiteindelijk nog veel groter of kleiner worden dan het verschil in vraagprijs.

Daarbij spelen ook andere factoren een rol, zoals de afwerking, keuken, badkamer, wat er op de vloeren ligt etc.

Met een aflossingsvrije hypotheek die is afgesloten toen deze persoon nog 4 of 5 dagen per week werkte zit je daar zo aan.quote:

[..]

Wat voor aftrekposten had je in gedachten dan, dat het inkomen nog 4K daalt?

Dan is de enige toeslag waar het nog om gaat dus zorgtoeslag.quote:

[..]

Met een aflossingsvrije hypotheek die is afgesloten toen deze persoon nog 4 of 5 dagen per week werkte zit je daar zo aan.

Want met een hypotheek is er geen huurtoeslag.

En kinderopvangtoeslag en kindgebonden budget als deze persoon ook nog een kind heeft.quote:

[..]

Dan is de enige toeslag waar het nog om gaat dus zorgtoeslag.

Want met een hypotheek is er geen huurtoeslag.

Maar de berekening kan natuurlijk ook zo aangepast worden dat je uitgaat van iemand die 2,5 keer minimumloon verdient, 2 dagen per week werkt en in een sociale huurwoning woont. Dan trek je het helemaal gelijk met die fulltime minimumloner wat betreft de toeslagen. Terwijl in beginsel nagenoeg iedereen die een uurloon kan vergaren wat zo fors boven het minimumloon ligt ook wel meer dan 2 dagen per week kan werken en dus niet aan het toeslagen infuus hoeft te hangen.

Kwijtschelding van gemeentelijke belastingen?quote:

En kinderopvangtoeslag en kindgebonden budget als deze persoon ook nog een kind heeft.

Maar de berekening kan natuurlijk ook zo aangepast worden dat je uitgaat van iemand die 2,5 keer minimumloon verdient, 2 dagen per week werkt en in een sociale huurwoning woont. Dan trek je het helemaal gelijk met die fulltime minimumloner wat betreft de toeslagen. Terwijl in beginsel nagenoeg iedereen die een uurloon kan vergaren wat zo fors boven het minimumloon ligt ook wel meer dan 2 dagen per week kan werken en dus niet aan het toeslagen infuus hoeft te hangen.

Kinderopvangtoeslag is iig ook flink beperkt als er nog maar 2 dagen gewerkt wordt, maar dan is het dus een alleenstaande met kinderen, en dan is de kinderopvangtoeslag voor die 2 dagen waarschijnlijk een schijntje ten opzichte van de toeslag toen er nog fulltime gewerkt werd.quote:

[..]

En kinderopvangtoeslag en kindgebonden budget als deze persoon ook nog een kind heeft.

Maar de berekening kan natuurlijk ook zo aangepast worden dat je uitgaat van iemand die 2,5 keer minimumloon verdient, 2 dagen per week werkt en in een sociale huurwoning woont. Dan trek je het helemaal gelijk met die fulltime minimumloner wat betreft de toeslagen. Terwijl in beginsel nagenoeg iedereen die een uurloon kan vergaren wat zo fors boven het minimumloon ligt ook wel meer dan 2 dagen per week kan werken en dus niet aan het toeslagen infuus hoeft te hangen.

Maar ik zie dat we constant de voorwaarden aanpassen, want nu is het ineens een alleenstaande ouder die met 75K per jaar nog in een sociale huurwoning woonde.

Los van het feit dat dit verontwaardigde toeslagen gezanik weinig met de woningmarkt te maken heeft, wordt het er ook allemaal niet beter op als de voorbeeldsituaties constant aangepast worden.

En eerlijk gezegd, als we dan toch verontwaardigd moeten gaan zitten zijn over allerlei vermeend onrecht dan vind ik jet een stuk vreemder dat er gezinnen zijn met 5 keer modaal die meer HRA ontvangen dan de maximale huurtoeslag en zorgtoeslag bij elkaar.

En ook die krijgen nog gewoon kinderopvangtoeslag.

Met ¤ 26.000 bruto per jaar nog? Droom rustig verder.quote:

[..]

Kwijtschelding van gemeentelijke belastingen?

In een koopwoning met overwaarde (want nog een aftrekbare aflossingsvrije hypotheek) al helemaal niet.

Nou, het is idd dramatisch, het aantal mensen waar het om gaat is te verwaarlozen, maar laten we doen alsof het werkelijk een veel voorkomende situatie is.

Man, man, man, wat een geneuzel.

Dat is inderdaad heel krom....en vreselijk brutaal ook.quote:

[..]

Jawel hoor.

Toeslagen worden gebaseerd op je belastbaar jaarinkomen.

Dus als iemand met een best leuk uurloon maar 2 dagen per week werkt en ook nog wat fijne aftrekposten heeft bij de belastingaangifte, dan komt die persoon voor toeslagen in aanmerking.

Stel: inkomen op basis van fulltime 75k bruto. Dat wordt bij 2 dagen werken een jaarinkomen van 30k bruto. Ook nog een paar aftrekposten waarmee het bruto naar 26k daalt. En dan heeft de persoon uit dit rekenvoorbeeld recht op. meer toeslagen als iemand die 5 dagen per week tegen minimumloon werkt (2k bruto per maand, dus ook 26k bruto belastbaar jaarinkomen).

Dat terwijl het uurloon van de bovengenoemde parttimer bijna 3 keer zo hoog is als het minimumloon.

En ja, dat is héél krom

Maar back on-topic: Ik ben heel blij dat ik veel extra aflossingen heb gedaan, want nu kan ik 4 avond diensten ipv 5 doen. Ik krijg wel wat zorgtoeslag, maar ik denk dat het teveel is en ik moet later wat terug betalen.

[ Bericht 8% gewijzigd door Tingo op 05-11-2023 13:04:53 ]

Vraag je nu ook af of je extra wil aflossen of dat je met de rente beter kan sparen (ook ivm vermogensgrenzen)quote:

[..]

Dat is inderdaad heel krom....en vreselijk brutaal ook.

Maar back on-topic: Ik ben heel blij dat ik veel extra aflossingen heb gedaan, want nu kan ik 4 avond diensten ipv 5 doen. Ik krijg wel wat zorgtoeslag, maar ik denk dat het teveel is en ik moet later wat terug betalen.

Wat bedoel je precies met inwendige aanpassingen?quote:

[..]

6 - 7 k¤ heb je makkelijk 15 PV-panelen + omvormer. Warmtepomp al stuk minder. Neem de afschrijving mee etc. vind ik die 15k¤ reëel.

Denk dat isolerende maatregelen, vloerverwarming (als je dat al wilt) en je keuken aanpassen naar inductie, meer kost dan die 15k¤. Vraag is dus eigenlijk: hoe zit het met het energielabel en de "inwendige" aanpassingen??

quote:

Wat bedoel je precies met inwendige aanpassingen?

quote:

..............de woning met warmtepomp ook nog vloerverwarming, nieuw isolatieglas, extra vloer/muur/dakisolatie heeft ten opzichte van de andere woning zonder warmtepomp, dan is een prijsverschil van 15k waarschijnlijk wel wat klein.

Daarbij spelen ook andere factoren een rol, zoals de afwerking, keuken, badkamer, wat er op de vloeren ligt etc.

quote:

Denk dat isolerende maatregelen, vloerverwarming (als je dat al wilt) en je keuken aanpassen naar inductie,

[ Bericht 3% gewijzigd door blomke op 05-11-2023 14:21:47 ]

Ik was wel een beetje 'ocd' of te enthusiast om hypotheekvrij te zijn,maar sinds een tijdje geleden, mn werk omstandigheden iets veranderd zijn helaas, dus ik ga iets meer sparen en in de komende jaren en de hypotheek met rust laten. Ik heb een luxe probleem/situatie dat ik vanaf 16 jaar jong keihard voor heeft gewerkt.quote:

[..]

Vraag je nu ook af of je extra wil aflossen of dat je met de rente beter kan sparen (ook ivm vermogensgrenzen)

Inductie heeft geen impact op energielabel (geen onderdeel van de methodiek).quote:

Ik heb even gekeken naar wat bepaalde wijzigingen doen bij onze eigen woning. De energielabels worden ingedeeld adhv je BENG-2 waarden. Iets kan dus impact hebben op je BENG-2 maar niet een beter label tot gevolg hebben:

Vloerverwarming an sich heeft geen impact, maar een lagere aanvoertemperatuur (die mogelijk zal zijn vanwege de vloerverwarming) heeft wel een kleine impact (2% verbetering tov wat de woning nu is: BENG-2 van ca. 175 kWh/m2, label B).

Ik heb eerder gekeken naar wat verbetermaatregelen doen tov de oorspronkelijke jaren 70 situatie. Dan doet spouwisolatie het meest (BENG-2 van 280 --> 220). Zaken als glas vervangen door HR++, vloer isoleren, daken isoleren heeft allemaal een op elkaar lijkende impact (BENG-2 van 280 --> 275). De luchtdichtheid verbeteren doet dan meer bij een Qv;10 wijziging van 3,0 (forfaitaire waarde voor jaren 70 woning) naar 1,0 (BENG-2 van 280 ---> 255).

Een combinatie van isolerende maatregelen en luchtdicht maken zorgt voor BENG-2 van 280 naar 160. Als je daarna nog verder gaat verbeteren met mechanische afvoer (BENG-2: 155) of WTW (BENG-2: 135) kom je eindelijk op een label A.

Wat zonnepanelen erop en je gaat richting de BENG-2 125 (nog altijd label A). Pas als je een hybride warmtepomp (BENG-2 90, label A+) zakt ie opeens flink. Helemaal als je all-electric gaat met warmtepomp gaat het lekker, afhankelijk van je SCOP kan je BENG-2 naar de 40 kWh/m2 gaan, label A+++.

Je post klinkt als feng shuiquote:

[..]

Inductie heeft geen impact op energielabel (geen onderdeel van de methodiek).

Ik heb even gekeken naar wat bepaalde wijzigingen doen bij onze eigen woning. De energielabels worden ingedeeld adhv je BENG-2 waarden. Iets kan dus impact hebben op je BENG-2 maar niet een beter label tot gevolg hebben:

Vloerverwarming an sich heeft geen impact, maar een lagere aanvoertemperatuur (die mogelijk zal zijn vanwege de vloerverwarming) heeft wel een kleine impact (2% verbetering tov wat de woning nu is: BENG-2 van ca. 175 kWh/m2, label B).

Ik heb eerder gekeken naar wat verbetermaatregelen doen tov de oorspronkelijke jaren 70 situatie. Dan doet spouwisolatie het meest (BENG-2 van 280 --> 220). Zaken als glas vervangen door HR++, vloer isoleren, daken isoleren heeft allemaal een op elkaar lijkende impact (BENG-2 van 280 --> 275). De luchtdichtheid verbeteren doet dan meer bij een Qv;10 wijziging van 3,0 (forfaitaire waarde voor jaren 70 woning) naar 1,0 (BENG-2 van 280 ---> 255).

Een combinatie van isolerende maatregelen en luchtdicht maken zorgt voor BENG-2 van 280 naar 160. Als je daarna nog verder gaat verbeteren met mechanische afvoer (BENG-2: 155) of WTW (BENG-2: 135) kom je eindelijk op een label A.

Wat zonnepanelen erop en je gaat richting de BENG-2 125 (nog altijd label A). Pas als je een hybride warmtepomp (BENG-2 90, label A+) zakt ie opeens flink. Helemaal als je all-electric gaat met warmtepomp gaat het lekker, afhankelijk van je SCOP kan je BENG-2 naar de 40 kWh/m2 gaan, label A+++.

Beng shui?quote:

[..]

Je post klinkt als feng shui

Heb je ergens wat meer info over de rekenmethodiek? Ik ben er wel benieuwd naar, wat welke aanpassingen met mijn energielabel doen.quote:

[..]

Inductie heeft geen impact op energielabel (geen onderdeel van de methodiek).

Ik heb even gekeken naar wat bepaalde wijzigingen doen bij onze eigen woning. De energielabels worden ingedeeld adhv je BENG-2 waarden. Iets kan dus impact hebben op je BENG-2 maar niet een beter label tot gevolg hebben:

Vloerverwarming an sich heeft geen impact, maar een lagere aanvoertemperatuur (die mogelijk zal zijn vanwege de vloerverwarming) heeft wel een kleine impact (2% verbetering tov wat de woning nu is: BENG-2 van ca. 175 kWh/m2, label B).

Ik heb eerder gekeken naar wat verbetermaatregelen doen tov de oorspronkelijke jaren 70 situatie. Dan doet spouwisolatie het meest (BENG-2 van 280 --> 220). Zaken als glas vervangen door HR++, vloer isoleren, daken isoleren heeft allemaal een op elkaar lijkende impact (BENG-2 van 280 --> 275). De luchtdichtheid verbeteren doet dan meer bij een Qv;10 wijziging van 3,0 (forfaitaire waarde voor jaren 70 woning) naar 1,0 (BENG-2 van 280 ---> 255).

Een combinatie van isolerende maatregelen en luchtdicht maken zorgt voor BENG-2 van 280 naar 160. Als je daarna nog verder gaat verbeteren met mechanische afvoer (BENG-2: 155) of WTW (BENG-2: 135) kom je eindelijk op een label A.

Wat zonnepanelen erop en je gaat richting de BENG-2 125 (nog altijd label A). Pas als je een hybride warmtepomp (BENG-2 90, label A+) zakt ie opeens flink. Helemaal als je all-electric gaat met warmtepomp gaat het lekker, afhankelijk van je SCOP kan je BENG-2 naar de 40 kWh/m2 gaan, label A+++.

Je kunt de 1100 paginas tellende NTA8800 gratis downloaden van de website van de NEN (wel account nodig).quote:

[..]

Heb je ergens wat meer info over de rekenmethodiek? Ik ben er wel benieuwd naar, wat welke aanpassingen met mijn energielabel doen.

Maar daar heb je niet zoveel aan als je wilt weten wat bepaalde maatregelen doen met je label. De methodiek bepaalt hoe je gebouwen en hun installaties moet invoeren, welke waardes en wegingen daar aan hangen en welke formules erbij horen.

Pas als je je woning in de software hebt ingevoerd, kun je gaan rekenen/spelen met maatregelen en het effect daarvan doorrekenen.

Dat snap ik, de vraag ook was, als de PV-panelen en de WP het verschil niet alleen maken, welke factoren dan wel. Energielabel "war nicht im frage"quote:

[..]

Inductie heeft geen impact op energielabel (geen onderdeel van de methodiek).

Woonnota 2020-2024 zouden er 2500 sociale huurwoningen bij komen voor jongeren tot 27 jaar maar in realiteit zijn dat er 75 geworden, waarvan feitelijk 25% daadwerkelijk voor jongeren tot 23 jaar. Dus 1% van wat is afgesproken in de woonnota...

Is op zich mooie woontoren gerealiseerd met 15 woonlagen gericht op jongeren (geen sociale huur) maar ze betalen daar al ruim 1200 euro kale huur voor 40 vierkante meter... Regulier woningaanbod begint eigenlijk pas rond de 3 ton dus goodluck with that. En dit gaat over fucking Almere wat opgezet is als slaapstand/groeikern. Wil niet weten hoe de situatie is in en rond de grote steden op populaire plekken

Maak je geen illusies: in een nabijgelegen dorp wordt al jaren een project van 165 woningen waarvan 30% sociale huur en de rest betaalbare koopwoningen ontwikkeld: https://www.nieuwbouw-overduin.nl/planningquote:

Zag net op een lokale omroep wat cijfers voorbij over de woningmarkt komen maar het is nog erger dan ik dacht.

Woonnota 2020-2024 zouden er 2500 sociale huurwoningen bij komen voor jongeren tot 27 jaar maar in realiteit zijn dat er 75 geworden, waarvan feitelijk 25% daadwerkelijk voor jongeren tot 23 jaar. Dus 1% van wat is afgesproken in de woonnota...baas van de coöperatie die verantwoordelijk is voor de bouw gaf ook aan dat er helemaal geen toekomstige plannen zijn voor projecten op jongeren verder omdat wat zij aan huur kunnen betalen simpelweg tekort schiet. Alles begint bij 1100/1200.

Is op zich mooie woontoren gerealiseerd met 15 woonlagen gericht op jongeren (geen sociale huur) maar ze betalen daar al ruim 1200 euro kale huur voor 40 vierkante meter... Regulier woningaanbod begint eigenlijk pas rond de 3 ton dus goodluck with that. En dit gaat over fucking Almere wat opgezet is als slaapstand/groeikern. Wil niet weten hoe de situatie is in en rond de grote steden op populaire plekken

Pas in de zomer van 2024 gaat de verkoop van start, als de omgevingsvergunning rond is. De gemeente weet echter dat omwonenden bezwaar gaan aantekenen omdat het tegen een NAtura-2000 gebied ligt waar de NOx neerslaat. Gaat dus omvergekegeld worden. Maar gewoon stug volhouden.

Beetje eenzijdig belicht artikel want er zijn nog wel meer oorzaken aan te wijzen lijkt mij.

Maar er staan wel interessante getallen in.

Dat percentage hoeveel iemand kwijt is aan woonlasten vond ik wel een eyeopener. Ik wist wel dat particuliere huurders meer kwijt waren dan mensen met een koopwoning maar het is wel een heel groot verschil. Ook al kan ik mij voorstellen dat in die groep met een koopwoning ook wat meer vermogende mensen wonen en ouderen die wellicht al hun huis hebben afbetaald, of mensen met een aflossingsvrije hypotheek.

Plus dat een deel van de mensen in een koopwoning, wederom... idd een aflossingsvrije hypotheek heeft, dat beperkt hun maandelijkse lasten enorm.

Maar ook de afgeloste huizen halen het gemiddelde naar beneden.

[ Bericht 5% gewijzigd door Leandra op 11-11-2023 08:43:06 ]

De woonlasten voor een eigenaar, zijn juist ¤45,- gedaald, terwijl de woningprijzen zijn gestegen. Ook opvallend: in 2012 was particulier huren, een stuk goedkoper dan kopen.quote:

https://nos.nl/collectie/(...)oe-is-het-zo-gekomen

Beetje eenzijdig belicht artikel want er zijn nog wel meer oorzaken aan te wijzen lijkt mij.

Maar er staan wel interessante getallen in.

Dat percentage hoeveel iemand kwijt is aan woonlasten vond ik wel een eyeopener. Ik wist wel dat particuliere huurders meer kwijt waren dan mensen met een koopwoning maar het is wel een heel groot verschil. Ook al kan ik mij voorstellen dat in die groep met een koopwoning ook wat meer vermogende mensen wonen en ouderen die wellicht al hun huis hebben afbetaald, of mensen met een aflossingsvrije hypotheek.

Vraag me overigens af of het onderhoud is verdisconteerd in de cijfers; staat niet in het artikel. Of kosten om de woning te verduurzamen.

Het resultaat is dat je met een jonge generatie zit die niet kan kopen (door gebrek aan aanbod en te hoge prijzen) en relatief arm blijft doordat ze maandelijks karrenvrachten aan huur moeten ophoesten. Tegelijkertijd moet diezelfde 'arme' generatie de kosten van de relatief rijke vergrijzende generatie gaan ophoesten, dat gaat nog leuk worden de komende jaren. Ook wel opvallend is dat de woonlasten in Duitsland, Denemarken en Noorwegen nóg hoger zijn, zeker die laatste twee verbazen me omdat de inkomens daar ook nog eens hoger liggen dan in Nederland.quote:

https://nos.nl/collectie/(...)oe-is-het-zo-gekomen

Beetje eenzijdig belicht artikel want er zijn nog wel meer oorzaken aan te wijzen lijkt mij.

Maar er staan wel interessante getallen in.

Dat percentage hoeveel iemand kwijt is aan woonlasten vond ik wel een eyeopener. Ik wist wel dat particuliere huurders meer kwijt waren dan mensen met een koopwoning maar het is wel een heel groot verschil. Ook al kan ik mij voorstellen dat in die groep met een koopwoning ook wat meer vermogende mensen wonen en ouderen die wellicht al hun huis hebben afbetaald, of mensen met een aflossingsvrije hypotheek.

[ Bericht 4% gewijzigd door #ANONIEM op 11-11-2023 08:56:14 ]

Ook verbazend dat Duitsland in dat rijtje staat. Ik weet van grensgebieden dat mensen in Duitsland gaan wonen vanwege de lagere prijzen. Dacht ook dat de netto lonen in Duitsland hoger liggen.quote:

Ook wel opvallend is dat de woonlasten in Duitsland, Denemarken en Noorwegen nóg hoger zijn, zeker die laatste twee verbazen me omdat de inkomens daar ook nog eens hoger liggen dan in Nederland.

Wellicht heeft het met de Duitse huren te maken???

Maar als die boomers dan gaan hemelen, komt er wel een pot vermogen/woningen vrij.quote:

[..]

Het resultaat is dat je met een jonge generatie zit die niet kan kopen (door gebrek aan aanbod en te hoge prijzen) en relatief arm blijft doordat ze maandelijks karrenvrachten aan huur moeten ophoesten. Tegelijkertijd moet diezelfde 'arme' generatie de kosten van de relatief rijke vergrijzende generatie gaan ophoesten, dat gaat nog leuk worden de komende jaren. Ook wel opvallend is dat de woonlasten in Duitsland, Denemarken en Noorwegen nóg hoger zijn, zeker die laatste twee verbazen me omdat de inkomens daar ook nog eens hoger liggen dan in Nederland.

Ik wilde net zeggen, ik vind de maandlasten gemiddeld juist erg weinig schelen. Maar ik gok zomaar dat er in de huur categorie heel veel jongeren zijn inderdaad.quote:

https://nos.nl/collectie/(...)oe-is-het-zo-gekomen

Beetje eenzijdig belicht artikel want er zijn nog wel meer oorzaken aan te wijzen lijkt mij.

Maar er staan wel interessante getallen in.

Dat percentage hoeveel iemand kwijt is aan woonlasten vond ik wel een eyeopener. Ik wist wel dat particuliere huurders meer kwijt waren dan mensen met een koopwoning maar het is wel een heel groot verschil. Ook al kan ik mij voorstellen dat in die groep met een koopwoning ook wat meer vermogende mensen wonen en ouderen die wellicht al hun huis hebben afbetaald, of mensen met een aflossingsvrije hypotheek.

Het niet kunnen sparen maakt het niet ineens een groter of kleiner percentage van je maandlasten.quote:

[..]

Het resultaat is dat je met een jonge generatie zit die niet kan kopen (door gebrek aan aanbod en te hoge prijzen) en relatief arm blijft doordat ze maandelijks karrenvrachten aan huur moeten ophoesten. Tegelijkertijd moet diezelfde 'arme' generatie de kosten van de relatief rijke vergrijzende generatie gaan ophoesten, dat gaat nog leuk worden de komende jaren. Ook wel opvallend is dat de woonlasten in Duitsland, Denemarken en Noorwegen nóg hoger zijn, zeker die laatste twee verbazen me omdat de inkomens daar ook nog eens hoger liggen dan in Nederland.

Het lijkt me voor de hand te liggen dat bij een tekort van 390.000 woningen in combinatie met huren die 40% van het salaris opsoeperen en gigantische huizenprijzen er voor de jongere generatie weinig ruimte is voor vermogensopbouw, nietwaar?quote:

[..]

Ik wilde net zeggen, ik vind de maandlasten gemiddeld juist erg weinig schelen. Maar ik gok zomaar dat er in de huur categorie heel veel jongeren zijn inderdaad.

[..]

Het niet kunnen sparen maakt het niet ineens een groter of kleiner percentage van je maandlasten.

[ Bericht 1% gewijzigd door #ANONIEM op 11-11-2023 14:53:41 ]

Klopt. Daar heb ik niets over gezegd zoals je kon lezen.quote:

[..]

Het lijkt me voor de hand te liggen dat bij een tekort van 390.000 woningen in combinatie met huren die 40% van het salaris opsoeperen en gigantische huizenprijzen er voor de jongere generatie weinig ruimte is voor vermogensopbouw, nietwaar?

Net zozeer ik niets zei over sparen in de voorgaande post.quote:

[..]

Klopt. Daar heb ik niets over gezegd zoals je kon lezen.

"Relatief arm blijft"quote:

[..]

Net zozeer ik niets zei over sparen in de voorgaande post.

Fijne middag nog.

Relatief arm blijven doordat ze niet kunnen sparen én geen huis kunnen kopen inderdaad.quote:

[..]

"Relatief arm blijft"

Fijne middag nog.

Daar schiet de generatie die nu tussen grofweg 25-35 is weinig mee op wanneer ze pak hem beet een gezin willen stichten. Hun ouders leven nog wel een jaar of 20.quote:

[..]

Maar als die boomers dan gaan hemelen, komt er wel een pot vermogen/woningen vrij.

[ Bericht 19% gewijzigd door #ANONIEM op 11-11-2023 15:24:32 ]

Minder woningen voor doorsneegezin: 185 wijken nu volledig onbetaalbaar

https://www.rtlnieuws.nl/(...)rkt-wijken-onderzoek

quote:De woningmarktproblemen zijn inmiddels zo groot dat hele woonwijken onbetaalbaar zijn geworden voor doorsneegezinnen. In een paar jaar tijd is het aantal wijken waar modale huishoudens geen enkel huis meer kunnen betalen verdubbeld. Het gaat nu om 185 locaties in Nederland. Starters met een modaal inkomen worden het hardst geraakt.

[ Bericht 13% gewijzigd door #ANONIEM op 18-11-2023 12:37:17 ]

Dit is wel tekenend, dat in een periode van 6 - 7 jaren, de situatie zo enorm is geëscaleerd.quote:

Meer bemoedigend nieuws:

Minder woningen voor doorsneegezin: 185 wijken nu volledig onbetaalbaar

https://www.rtlnieuws.nl/(...)rkt-wijken-onderzoek

[..]

Er gloort ook geen licht aan de horizon: de woningbouwproductie daalt stevig en gestadig.

Nouja, de eerste geluiden waren 5 jaar geleden als dat het al redelijk onbetaalbaar aan het worden was. Ik snap dat je minimaal 3-5 jaar nodig hebt om een olietanker bij te sturen, maar zelfs de meest prille verandering is niet waarneembaar. Het verslechterd blijkbaar.quote:

[..]

Dit is wel tekenend, dat in een periode van 6 - 7 jaren, de situatie zo enorm is geëscaleerd.

Er gloort ook geen licht aan de horizon: de woningbouwproductie daalt stevig en gestadig.

Eeeh...tijdens de eerste Coronaperiode (april 2020) was er duidelijk een waarschuwing dat de beurs, de economie en in het gevolg de huizenprijzen, onderuit zouden gaan.quote:Op zaterdag 18 november 2023 14:15 schreef phpmystyle het volgende:

Nouja, de eerste geluiden waren 5 jaar geleden als dat het al redelijk onbetaalbaar aan het worden was. Ik snap dat je minimaal 3-5 jaar nodig hebt om een olietanker bij te sturen, maar zelfs de meest prille verandering is niet waarneembaar. Het verslechterd blijkbaar.

Klopt, maar dat heeft niks te maken met het vraag/aanbod probleem.quote:

[..]

Eeeh...tijdens de eerste Coronaperiode (april 2020) was er duidelijk een waarschuwing dat de beurs, de economie en in het gevolg de huizenprijzen, onderuit zouden gaan.

En eind 2020 was die hele recessie angst al redelijk vervlogen.

Het is nogal vochtig binnen. Dat komt m.i. omdat de huurder niet aan verluchting doet. Ramen zijn dicht, verwarming vol open en dan staat er binnen nog was te drogen.

Gevolg: beslagen ramen en vocht op de muren bij de ramen.

Nu is dit figuur nogal koppig. Hem voorgesteld een expert te laten komen. Als het door iets komt wat mijn verantwoordelijkheid is, betaal ik 'm. Als het komt omdat hij niet verlucht en de druk op de verwarmingsketel laat verslonzen, dan betaalt hij 'm.

Daar is hij het niet mee eens. Zolang het niet wordt opgelost, betaalt hij geen huur meer. Prima, dan kan volgende week de hele handel naar de rechtbank om 'm eruit te laten knikkeren.

Wat een idioot.quote:

Lastig huurdertje.

Het is nogal vochtig binnen. Dat komt m.i. omdat de huurder niet aan verluchting doet. Ramen zijn dicht, verwarming vol open en dan staat er binnen nog was te drogen.

Gevolg: beslagen ramen en vocht op de muren bij de ramen.

Nu is dit figuur nogal koppig. Hem voorgesteld een expert te laten komen. Als het door iets komt wat mijn verantwoordelijkheid is, betaal ik 'm. Als het komt omdat hij niet verlucht en de druk op de verwarmingsketel laat verslonzen, dan betaalt hij 'm.

Daar is hij het niet mee eens. Zolang het niet wordt opgelost, betaalt hij geen huur meer. Prima, dan kan volgende week de hele handel naar de rechtbank om 'm eruit te laten knikkeren.

Niet luchten is gewoon met je gezondheid spelen. Iedere ochtend gewoon ff alles tegen elkaar open, en was aan de lijn drogen in een potdichte woning is vragen om schimmel. Als je een wasdroger met een warmtepomp neemt heb je weliswaar wat meer stroomverbruik. maar dat haal je er dubbel en dwars uit aan bespaarde stookkosten.

Ja, heeft ook nog twee kleine kinderen daar rond lopen. Schimmel is er ook al. En hij lost het dan op met elke keer maar weer een laag verf erover heen.quote:

[..]

Wat een idioot.

Niet luchten is gewoon met je gezondheid spelen. Iedere ochtend gewoon ff alles tegen elkaar open, en was aan de lijn drogen in een potdichte woning is vragen om schimmel. Als je een wasdroger met een warmtepomp neemt heb je weliswaar wat meer stroomverbruik. maar dat haal je er dubbel en dwars uit aan bespaarde stookkosten.

En dan waarschijnlijk ook een verf die vol zit met organische bestanddelen (voer voor de schimmels) en de muur afsluit zodat deze niet ademt.quote:

[..]

Ja, heeft ook nog twee kleine kinderen daar rond lopen. Schimmel is er ook al. En hij lost het dan op met elke keer maar weer een laag verf erover heen.

Hier destijds sterk ademde verf gebruikt die geen organische bestanddelen bevat, en sterk basisch is. Nul kans op schimmel.

Weet niet precies welke verf hij heeft gebruikt, maar denk gewoon het goedkoopste dat er te krijgen is bij de Action.quote:

[..]

En dan waarschijnlijk ook een verf die vol zit met organische bestanddelen (voer voor de schimmels) en de muur afsluit zodat deze niet ademt.

Hier destijds sterk ademde verf gebruikt die geen organische bestanddelen bevat, en sterk basisch is. Nul kans op schimmel.

Andere vraag, maar wel hieraan gerelateerd. Hoe doen mensen het luchten als je constant de vloerverwarming aan hebt in je hele huis? Alsnog of niet?quote:

[..]

Wat een idioot.

Niet luchten is gewoon met je gezondheid spelen. Iedere ochtend gewoon ff alles tegen elkaar open, en was aan de lijn drogen in een potdichte woning is vragen om schimmel. Als je een wasdroger met een warmtepomp neemt heb je weliswaar wat meer stroomverbruik. maar dat haal je er dubbel en dwars uit aan bespaarde stookkosten.

Gewoon smorgens ff alles tegen elkaar open zetten, doe ik iedere morgen, in de winter een minuut vijf of tien, boven en beneden alle ramen en deur naar de tuin ff open, binnendeuren open. Dan is alle lucht vers en fris in je huis zonder dat het huis zelf afkoelt.quote:

[..]

Andere vraag, maar wel hieraan gerelateerd. Hoe doen mensen het luchten als je constant de vloerverwarming aan hebt in je hele huis? Alsnog of niet?

Ik zet elke dag wel even ramen en deuren open. Heb nooit ergens last van.quote:

[..]

Andere vraag, maar wel hieraan gerelateerd. Hoe doen mensen het luchten als je constant de vloerverwarming aan hebt in je hele huis? Alsnog of niet?

Onze kat kan de achterdeur open maken (wanneer deze van het slot is uiteraard) dus hij zorgt wel voor voldoende ventilatie als we thuis zijnquote:

[..]

Andere vraag, maar wel hieraan gerelateerd. Hoe doen mensen het luchten als je constant de vloerverwarming aan hebt in je hele huis? Alsnog of niet?

Maar we zijn nu een WTW systeem aan het installeren. Dus dan zorg je ook voor aan-en afvoer van lucht wanneer de deuren en ramen dicht zitten. (Wij hebben ook geen ventilatieroosters, vanwege de originele kozijnen)

Dat gebeurt hier automatisch, sterker nog, ik kan beter géén ramen open zetten omdat dat (in theorie) dat hele proces verstoord.quote:

[..]

Andere vraag, maar wel hieraan gerelateerd. Hoe doen mensen het luchten als je constant de vloerverwarming aan hebt in je hele huis? Alsnog of niet?

Maar, alsnog doe ik het wel, gewoon even 10 minuutjes op de slaapkamers de ramen open en weer dicht. Eerst liet ik die ramen (vooral in de zomer/bij goed weer) de hele dag open staan, maar toen werd ik er dus op gewezen dat dat eigenlijk niet de bedoeling is bij dit systeem, dus nu laat ik het vooral aan het systeem over (op die 10 min na dan).

Ik heb roosters boven de (triple glas) ramen, die staan gewoon open, plus natuurlijk de mechanische ventilatie.quote:

[..]

Andere vraag, maar wel hieraan gerelateerd. Hoe doen mensen het luchten als je constant de vloerverwarming aan hebt in je hele huis? Alsnog of niet?

En soms zet ik de deur van de woonkamer even open, boven de deuren van de slaapkamers en de warme lucht gaat dan wel naar zolder (waar het via het rooster boven het dakraam naar buiten kan).

Systeem C dus.

Mechanische ventilatie en ventilatie gleuven. Done.quote:

[..]

Andere vraag, maar wel hieraan gerelateerd. Hoe doen mensen het luchten als je constant de vloerverwarming aan hebt in je hele huis? Alsnog of niet?

Waarom laat je het niet helemaal aan het systeem over?quote:

[..]

Dat gebeurt hier automatisch, sterker nog, ik kan beter géén ramen open zetten omdat dat (in theorie) dat hele proces verstoord.

Maar, alsnog doe ik het wel, gewoon even 10 minuutjes op de slaapkamers de ramen open en weer dicht. Eerst liet ik die ramen (vooral in de zomer/bij goed weer) de hele dag open staan, maar toen werd ik er dus op gewezen dat dat eigenlijk niet de bedoeling is bij dit systeem, dus nu laat ik het vooral aan het systeem over (op die 10 min na dan).

Omdat ik het een onfris idee vind om in de ochtend op te staan en niet de ramen even te openen. Dat zit er een ingestampt bij me, dus nu doe ik het nog steeds, ondanks dat ik wéét dat ik dat niet zou moeten doen.quote:

[..]

Waarom laat je het niet helemaal aan het systeem over?

We hebben nu ventilatieroosters met mechanische ventilatie en daar ben ik ook niet kapot van maar het klimaat lijkt wel beter als ik naar bijvoorbeeld de planten kijk.

In eerste instantie gingen we uit van 60k overwaarde op ons verkochte huis, die we volledig in ons nieuwe huis zouden steken.

Uiteindelijk 80k overwaarde in plaats van die 60k.

Verschil is dus 20k.

Wat is nu de impact als ik die 20k niet in ons nieuwe huis steek? Hypotheekadviseur zegt dat ik die niet mag aftrekken van de HRA en mee moeten nemen in box 3.

Ik snap het niet aftrekken van de HRA alleen niet. Is dat volledig over de looptijd van 30 jaar? Loopt dat langzaam af over de looptijd van de hypotheek?

Moet ik dan zelf berekenen: hypotheekbedrag -/- 20k om daarover te rente te berekenen? Hoe doe ik dat als het lineair is, moet ik dan informatie nog bij de bank opvragen?

Ja, vind het ook muf ruiken. Als ik een paar weken niet thuis ben geweest en niemand heeft de ramen open gezet, dan ruik je het verschil wel.quote:

Het ruikt gewoon muffig als je niet af en toe een raampje open zet is mijn ervaring. Overigens waren er best wel wat klachten over het klimaat in huis in een wijk met 1500 huishoudens met balansventalitie/wtw. (Dit was in ons vorige huis).

We hebben nu ventilatieroosters met mechanische ventilatie en daar ben ik ook niet kapot van maar het klimaat lijkt wel beter als ik naar bijvoorbeeld de planten kijk.

Okay, stel je koopt een huis van 360.000 en hebt op basis van de oude berekening 300.000 hypotheek nodig (60.000 inleg overwaarde).quote:Op maandag 27 november 2023 15:39 schreef KaBuf het volgende:

Kort vraagje wat mijn hypotheekadviseur niet lijkt te snappen en ik snap het ook ff niet. Al lijkt het me een best simpele vraag.

In eerste instantie gingen we uit van 60k overwaarde op ons verkochte huis, die we volledig in ons nieuwe huis zouden steken.

Uiteindelijk 80k overwaarde in plaats van die 60k.

Verschil is dus 20k.

Wat is nu de impact als ik die 20k niet in ons nieuwe huis steek? Hypotheekadviseur zegt dat ik die niet mag aftrekken van de HRA en mee moeten nemen in box 3.

Ik snap het niet aftrekken van de HRA alleen niet. Is dat volledig over de looptijd van 30 jaar? Loopt dat langzaam af over de looptijd van de hypotheek?

Moet ik dan zelf berekenen: hypotheekbedrag -/- 20k om daarover te rente te berekenen? Hoe doe ik dat als het lineair is, moet ik dan informatie nog bij de bank opvragen?

Nu blijkt de overwaarde 80.000 te zijn.

Je hebt een paar opties:

1: je neemt 280.000 hypotheek ipv 300.000 en dan mag je van de 280.000 de rente volledig aftrekken.

2: je neemt 300.000 hypotheek, geeft die 20.000 extra opbrengst aan je spaarrekening, koopt er een andere auto van, gaat een cruise maken: dan mag je alleen de hypotheekrente over die 280.000 aftrekken.

3: je neemt een hypotheek van 300.000 en gebruikt die 20.000 extra overwaarde voor woningverbetering: nieuwe keuken, badkamer, zonnepanelen, warmtepomp: dan mag je de rente over die 300.000 volledig aftrekken.

Volgens mij heb je er last van zolang je hypotheekschuld hoger is dan aankoopprijs minus eigenwoningreserve. Op een gegeven moment zak je daar vanzelf onder met de totaal openstaande schuld en dan is het niet meer van toepassing. Dus ja door af te lossen, loopt het bedrag dat onder die regeling valt vanzelf terug.quote:

Kort vraagje wat mijn hypotheekadviseur niet lijkt te snappen en ik snap het ook ff niet. Al lijkt het me een best simpele vraag.

In eerste instantie gingen we uit van 60k overwaarde op ons verkochte huis, die we volledig in ons nieuwe huis zouden steken.

Uiteindelijk 80k overwaarde in plaats van die 60k.

Verschil is dus 20k.

Wat is nu de impact als ik die 20k niet in ons nieuwe huis steek? Hypotheekadviseur zegt dat ik die niet mag aftrekken van de HRA en mee moeten nemen in box 3.

Ik snap het niet aftrekken van de HRA alleen niet. Is dat volledig over de looptijd van 30 jaar? Loopt dat langzaam af over de looptijd van de hypotheek?

Moet ik dan zelf berekenen: hypotheekbedrag -/- 20k om daarover te rente te berekenen? Hoe doe ik dat als het lineair is, moet ik dan informatie nog bij de bank opvragen?

Dit verhaal heet de bijleenregeling. Zie hieronder linkjes. Ook een rekenhulp van de belastingdienst.

https://www.belastingdien(...)uis/bijleenregeling/

https://www.vanbruggen.nl(...)huis/bijleenregeling

Je bank heeft daar ook geen informatie over (zij hebben immers alleen inzage in het deel dat bij hen ligt, de hypotheekschuld), dat moet je zelf berekenen (zie link hierboven) of uitbesteden aan een adviseur.

Ik doe normaal de aangifte thuis maar ik ga 'm dit jaar ook maar eens aan mijn partner, de adviseur, uitbesteden vanwege die regeling waar we nu mee te maken hebben.

[ Bericht 1% gewijzigd door laziness op 27-11-2023 16:54:22 ]

In principe wat je zelf al bedacht hebt: die overwaarde vormt een "eigen woning reserve" en voor het deel dat je niet gebruikt voor de financiering nieuwe woning, ontvang je geen hypotheekrente aftrek. Dat deel komt in box3, dus die 20.000,-quote:

Moet ik dan zelf berekenen: hypotheekbedrag -/- 20k om daarover te rente te berekenen? Hoe doe ik dat als het lineair is, moet ik dan informatie nog bij de bank opvragen?

Maar ik begrijp je vraag ook wel: wat als je niet aflost op dat deel? Nou, dan blijft het onveranderd in box 3.

De "resterende eigen woning schuld" dus de (nieuwe) hypotheek - 20.000, komt in box 1 en als je dat deel tenminste annuďtair aflost, is de rente aftrekbaar in box 1.

Zoek ook eens op de belastingdienstsite naar het begrip "bijleen regeling": https://www.belastingdien(...)uis/bijleenregeling/

[ Bericht 1% gewijzigd door blomke op 27-11-2023 18:50:41 ]

Eens goed inlezen verder

En bij niet voldoen aan die aflosregels gewoon box 3.quote:

[..]

In principe wat je zelf al bedacht hebt: die overwaarde vormt een "eigen woning reserve" en voor het deel dat je niet gebruikt voor de financiering nieuwe woning, ontvang je geen hypotheekrente aftrek. Dat deel komt in box3, dus die 20.000,-

Maar ik begrijp je vraag ook wel: wat als je niet aflost op dat deel? Nou, dan blijft het onveranderd in box 3.

De "resterende eigen woning schuld" dus de (nieuwe) hypotheek - 20.000, komt in box 1 en als je dat deel tenminste annuďtair aflost, is de rente aftrekbaar in box 1.

Zoek ook eens op de belastingdienstsite naar het begrip "bijleen regeling": https://www.belastingdien(...)uis/bijleenregeling/

Twijfel erover om ze in mijn huis te laten vervangen maar kreeg doodleuk een offerte van 35000 euro. Wat zij dat voor bedragen en waar zitten die enorme kosten precies in?

Kunststof neem ik aan?quote:

Beetje aansluitend op dit topic: Kan iemand mij uitleggen waarom kozijnen tegenwoordig zo gierend duur zijn?

Twijfel erover om ze in mijn huis te laten vervangen maar kreeg doodleuk een offerte van 35000 euro. Wat zij dat voor bedragen en waar zitten die enorme kosten precies in?

Er is voornamelijk door de hoge houtprijzen amper meer verschil in prijs tussen houten en kunststof kozijnen.quote:

Denk dat het vooral een gevalletje is van we kunnen het vragen en we vinden wel iemand die het kan betalen.quote:

Beetje aansluitend op dit topic: Kan iemand mij uitleggen waarom kozijnen tegenwoordig zo gierend duur zijn?

Twijfel erover om ze in mijn huis te laten vervangen maar kreeg doodleuk een offerte van 35000 euro. Wat zij dat voor bedragen en waar zitten die enorme kosten precies in?

Geen idee, vraag het aan je aannemer.quote:

Beetje aansluitend op dit topic: Kan iemand mij uitleggen waarom kozijnen tegenwoordig zo gierend duur zijn?

Twijfel erover om ze in mijn huis te laten vervangen maar kreeg doodleuk een offerte van 35000 euro. Wat zij dat voor bedragen en waar zitten die enorme kosten precies in?

Waarop baseer je dat?quote:

[..]

Denk dat het vooral een gevalletje is van we kunnen het vragen en we vinden wel iemand die het kan betalen.

Kunststof ja.quote:

quote:

[..]

Er is voornamelijk door de hoge houtprijzen amper meer verschil in prijs tussen houten en kunststof kozijnen.

Bezopen inderdaad. Ik ben pas verhuisd van een heel nieuw huis naar een huis uit 2007. Nieuwe huis is in bijna alles een upgrade, behalve dat we nu geen kunststof kozijnen hebben. Mis ik toch wel, veel mensen vinden hout mooier maar ik vond onze kunststofkozijnen helemaal top. Als de prijzen nagenoeg gelijk zijn zou ik voor kunststof gaan. Maar een vriend van mij schatte dat ik voor mijn nieuwe huis 48k kwijt zou zijn als ik alles liet vervangen. Wat een geld zeg.quote:

Krankzinnige bedragen ja. Er zit wel een paar dagen arbeid in om al die oude meuk te vervangen maar dan nog kun je die prijzen bijna niet verantwoorden.quote:

[..]

[..]

Bezopen inderdaad. Ik ben pas verhuisd van een heel nieuw huis naar een huis uit 2007. Nieuwe huis is in bijna alles een upgrade, behalve dat we nu geen kunststof kozijnen hebben. Mis ik toch wel, veel mensen vinden hout mooier maar ik vond onze kunststofkozijnen helemaal top. Als de prijzen nagenoeg gelijk zijn zou ik voor kunststof gaan. Maar een vriend van mij schatte dat ik voor mijn nieuwe huis 48k kwijt zou zijn als ik alles liet vervangen. Wat een geld zeg.

Hoeveel zou 1 compleet huis aan materiaal kosten? Dat kan toch niet veel meer zijn dan een paar duizend euro?

Heb je mijn DM gezien?quote:

[..]

Krankzinnige bedragen ja. Er zit wel een paar dagen arbeid in om al die oude meuk te vervangen maar dan nog kun je die prijzen bijna niet verantwoorden.

Hoeveel zou 1 compleet huis aan materiaal kosten? Dat kan toch niet veel meer zijn dan een paar duizend euro?

Een paar duizend euro? Excuse me xDquote:

[..]

Krankzinnige bedragen ja. Er zit wel een paar dagen arbeid in om al die oude meuk te vervangen maar dan nog kun je die prijzen bijna niet verantwoorden.

Hoeveel zou 1 compleet huis aan materiaal kosten? Dat kan toch niet veel meer zijn dan een paar duizend euro?

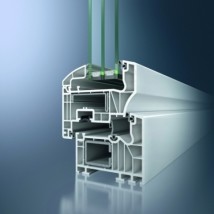

Die kunststof profielen (bevatten trouwens geëxtrudeerd aluminium) zijn wel eerst voor- en bewerkt in een assemblagesysteem. Bevatten nogal wat onderdelen:quote:

[..]

Krankzinnige bedragen ja. Er zit wel een paar dagen arbeid in om al die oude meuk te vervangen maar dan nog kun je die prijzen bijna niet verantwoorden.

Hoeveel zou 1 compleet huis aan materiaal kosten? Dat kan toch niet veel meer zijn dan een paar duizend euro?

Maar dat die bedragen uit die offerte nergens op slaan, ben ik wel met je eens. Iemand al geopperd: "woekerwinst" ?

[ Bericht 4% gewijzigd door blomke op 03-12-2023 11:11:10 ]

Dat is meer dan ik dacht ja. Maar dan nog.quote:

[..]

Die kunststof profielen (bevatten trouwens geëxtrudeerd aluminium) zijn wel eerst voor- en bewerkt in een assemblagesysteem. Bevatten nogal wat onderdelen:

[ afbeelding ]

Maar dat die bedragen uit die offerte nergens op slaan, ben ik wel met je eens. Iemand al geopperd: "woekerwinst" ?

Laat een paar offertes maken, dan kom je er achter.quote:

Ik word hier niet gelukkig van.

Onderbuik gevoel. Niet heel gek bij een bedrag van 35k voor een paar kozijnen lijkt mequote:

Tja hout kan lang mee als je het goed laat behandelen. Mocht je de komende 10 jaar al willen verhuizen dan zou ik er nog even goed over nadenken.quote:

Ik word hier niet gelukkig van.

afhankelijk hoeveel kozijnen en deuren dit zijn is die prijs niet heel gek hoor. Heb je een schuurtje met 1 kamer, dan is het wel wat hoog.quote:

[..]

[..]

Bezopen inderdaad. Ik ben pas verhuisd van een heel nieuw huis naar een huis uit 2007. Nieuwe huis is in bijna alles een upgrade, behalve dat we nu geen kunststof kozijnen hebben. Mis ik toch wel, veel mensen vinden hout mooier maar ik vond onze kunststofkozijnen helemaal top. Als de prijzen nagenoeg gelijk zijn zou ik voor kunststof gaan. Maar een vriend van mij schatte dat ik voor mijn nieuwe huis 48k kwijt zou zijn als ik alles liet vervangen. Wat een geld zeg.

Maar..... dat was in april 2020, dus ruim 3½ jaar geleden.

En dat was nieuwbouw, dus je hoeft er niet eerst oude ramen uit te slopen.

Ik gok dat er inmiddels zo'n 20% bovenop die prijs zou komen.

En ja, ik heb een boel ramen

LAter heb ik ooit twee slaapkamerramen zelf vervangen, iets van ¤95/stuk in Red Cedar

Ik had juist het idee dat het al een tijdje goedkoper is om kunststof kozijnen te nemen. Bij de bouw van ons appartementen complex (18 appartementen, in ergens rond 2016) stond in de technische omschrijving dat wij houten kozijnen zouden krijgen. Ongeveer een half jaar voor de oplevering kregen we toen onverwacht een e-mailtje dat het uiteindelijk kunststof zou worden, aantal waren het daar niet mee eens en uiteindelijk kregen we nog een mailtje dat als het er teveel bewoners zouden zijn die liever hout wilden, dat we dat allemaal zouden krijgen. Uiteindelijk hebben drie appartementen toen hout gekregen en de rest kunststof.... Als ik de bouwer inschat dan was dit zeker geen liefdadigheidsactie, maar zat er een financiele reden achter.quote:

[..]

Er is voornamelijk door de hoge houtprijzen amper meer verschil in prijs tussen houten en kunststof kozijnen.

In 1980?quote:

Ooit eens twee kozijnen laten vervangen (meranti), plus een nieuw raam, door een timmerman op zaterdag. Was plm. ¤2500,- excl. glaszetten.

LAter heb ik ooit twee slaapkamerramen zelf vervangen, iets van ¤95/stuk in Red Cedar

Daar zou ik het voor doen. Ik wilde mijn aluminium laten vervangen door nieuwe met tripple glas en mocht ¤70k aftikken. Voor het prijsverschil met hout kan ik ze 200 jaar laten schilderen.quote:

Beetje aansluitend op dit topic: Kan iemand mij uitleggen waarom kozijnen tegenwoordig zo gierend duur zijn?

Twijfel erover om ze in mijn huis te laten vervangen maar kreeg doodleuk een offerte van 35000 euro. Wat zij dat voor bedragen en waar zitten die enorme kosten precies in?

In mijn nieuwbouw trouwens helaas houten kozijnen had daar liever kunststof of aluminium gezien.

Toen was er nog geen euro.quote:

De laatste fase van onze wijk is ook in ontwikkeling, de plannen liggen nu ter inzage, ik denk dat het dit voorjaar in de verkoop gaat, ik ben erg benieuwd. Ik zou in dat deel niet direct willen wonen, maar ik weet dat er buurtbewoners zijn die wel een verhuizing overwegen, zeker omdat er een groot deel vrijstaande huizen komt. Alle tweekappers en vrijstaande woningen hebben daar de achtertuin aan het water, dat spreekt veel mensen wel aan.

De laatste nieuwbouw (die deels nu gebouwd wordt) heb ik nog niet te koop zien komen, maar het verbaast me niets als de aannemer die al verkocht heeft, het laatste blok koopwoningen dat opgeleverd is heeft ook nooit te koop gestaan.

Hier in de buurt is een aanzienlijk deel van de woningen > miljoen:quote:

De bestaande woningen hier in de wijk komen zo geregeld ook te koop, ik zag dat er eentje te koop is die in het voorjaar van 2022 opgeleverd, dus die is wel gasloos, net als die van onze buren(woning van de buren is al onder bod, het lijkt heel voorspoedig te gaan).

https://www.funda.nl/zoek(...)2egmond-binnen%22%5D

5 ton?quote:

Qua bestaande bouw staat er een tussenherenhuis (

Het bekende verhaal, Nederlandse politici hebben met bewust beleid de woningmarkt compleet verziekt en wie krijgen nu de schuld: migranten. Tevens wordt gesteld dat huisvesting in Nederland niet als mensenrecht gezien wordt terwijl het dat feitelijk wel is, het staat zelfs letterlijk in de Nederlandse grondwet dat het zorgen voor voldoende woongelegenheid een taak van de overheid is.quote:De grote problemen op de Nederlandse woningmarkt worden veroorzaakt door verkeerde beleidskeuzes, en niet door de komst van migranten. Dat heeft de speciale VN-rapporteur voor huisvesting, Balakrishnan Rajagopal, gezegd op de laatste dag van zijn bezoek aan Nederland. Volgens de Amerikaanse hoogleraar was de huidige wooncrisis "al een paar decennia in de maak" door de markt de ruimte te geven, in plaats van dat de overheid zelf zorgt voor genoeg huizen.

"Men geloofde dat huisvesting zo goed geregeld was, dat een vorige minister het unieke besluit nam om het tot dan toe bestaande ministerie van Volkshuisvesting en Ruimtelijke Ordening te sluiten", zegt Rajagopal over de keuze van het kabinet-Rutte I in 2010. "Echter, de markt zorgt natuurlijk voor zijn eigen belang en maakt zich niet druk over het recht op adequate huisvesting."

[...]

'Huisvesting wordt niet gezien als mensenrecht'

Volgens de VN-rapporteur komen de problemen met de volkshuisvesting niet door migratie, maar "omdat huisvesting niet wordt erkend en beschermd als mensenrecht". Rajagopal wijst er in zijn toelichting ook op dat Nederland "helaas heeft aangestuurd" op weinig capaciteit bij de aanmeldcentra waar asielzoekers zich melden voor een asielaanvraag. Daarvan zijn er inmiddels vijf: in Ter Apel, Schiphol, Den Bosch, Zevenaar en Budel.

[...]

'Maatregelen nodig'

Rajagopal zegt dat er veel maatregelen nodig zijn om de wooncrisis in Nederland aan te pakken. Hij pleit ervoor dat huisvesting weer wordt gezien als een mensenrecht en dat ministeries en gemeenten veel duidelijkere afspraken gaan maken. Ook vindt de VN-rapporteur dat er weer één ministerie moet komen dat verantwoordelijk wordt voor huisvesting. Dat ministerie moet ook genoeg geld krijgen.

Rajagopal, die ook hoogleraar recht en ontwikkeling is aan de vooraanstaande Amerikaanse universiteit MIT, komt in maart volgend jaar met een volledig rapport. Daarin zal hij meer aanbevelingen doen. Zijn rapport wordt ook gepresenteerd aan de VN-Mensenrechtenraad.

[ Bericht 0% gewijzigd door #ANONIEM op 22-12-2023 06:20:26 ]

Onzin. Vraag verschillende offertes op. Heb ik ook gedaan. Dit ging van ongeveer 16.000 tot 38.000 euro ( prijzen hr++ glas)quote:

[..]

Onderbuik gevoel. Niet heel gek bij een bedrag van 35k voor een paar kozijnen lijkt me

Uiteindelijk had ik bij de goedkoopste het fijnste gevoel.

Vriend van me heeft ook daar zijn kozijnen vandaan en is tevreden. Daar een afspraak gemaakt en gaan onderhandelen.

Ging over 8 ramen, voordeur en achterdeur. Uiteindelijk een prijs kunstof kozijnen met alles triple glas, 2 raamhorren en deurhor achterdeur. 16.500 euro.

Krijg ook nog iets van 700 subsidie terug.

Had ook gekeken om al het glas te vervangen en alles laten schilderen. Dat was ongeveer 11.000 en slechts hr++ glas, kwamen nog kosten bij voor vervangen raamlatten. Nu met nieuwe deuren ook alles netjes 3 punts sluiting enzo. En hoef niet meer te schilderen dus dat verdient zich al terug.

Al met al blijft allemaal veel geld maar het hoeft niet de woekerprijzen te zijn die je denkt.

https://www.noordhollands(...)ferral&utm_content=/

Wat is je idee over dat project? Bloemencorso van Winkel is natuurlijk uiterst fraai!!quote:

Hier in de gemeente (gemeente is absurd groot, dit ligt nou niet echt bij ons om de hoek)een nieuwbouwproject met prijslijst. Fijn dat de prijs uitgesplitst is in grond- en bouwkosten, dan zie ik het verschil met ons huis

https://www.noordhollands(...)ferral&utm_content=/

Prachtige locatie, leuke omgeving, ik zou er op zich best willen wonen hoor. Maar we blijven maar gewoon zitten waar we zitten. Ben vooral benieuwd naar de volgende fase met de ruimere opzet en wat daar dan voor prijzen bij horen. De prijzen zijn wel fors gestegen, wij kochten 3 jaar geleden een tweekapper op een iets ruimer perceel dan de grootste daar, voor minder dan de helft van deze bedragen en de bouwkosten waren ook bijna een ton lagerquote:

[..]

Wat is je idee over dat project? Bloemencorso van Winkel is natuurlijk uiterst fraai!!

Wanneer was dit?quote:

[..]

Onzin. Vraag verschillende offertes op. Heb ik ook gedaan. Dit ging van ongeveer 16.000 tot 38.000 euro ( prijzen hr++ glas)

Uiteindelijk had ik bij de goedkoopste het fijnste gevoel.

Vriend van me heeft ook daar zijn kozijnen vandaan en is tevreden. Daar een afspraak gemaakt en gaan onderhandelen.

Ging over 8 ramen, voordeur en achterdeur. Uiteindelijk een prijs kunstof kozijnen met alles triple glas, 2 raamhorren en deurhor achterdeur. 16.500 euro.

Krijg ook nog iets van 700 subsidie terug.

Had ook gekeken om al het glas te vervangen en alles laten schilderen. Dat was ongeveer 11.000 en slechts hr++ glas, kwamen nog kosten bij voor vervangen raamlatten. Nu met nieuwe deuren ook alles netjes 3 punts sluiting enzo. En hoef niet meer te schilderen dus dat verdient zich al terug.

Al met al blijft allemaal veel geld maar het hoeft niet de woekerprijzen te zijn die je denkt.

Krankjorem.quote:

De prijzen zijn wel fors gestegen, wij kochten 3 jaar geleden een tweekapper op een iets ruimer perceel dan de grootste daar, voor minder dan de helft van deze bedragen en de bouwkosten waren ook bijna een ton lager

Offertes van oktober/november 2023. Afgelopen week bestelling gedaan.quote:

Oeh spannend. Jij woont toch ook in de regio hier?quote:Op vrijdag 22 december 2023 15:33 schreef Joene het volgende:

Ons nieuwe nog te bouwen huis is vermoedelijk zomer 2025 klaar, ons huidige huis valt in de categorie 290-320k euro’s ik verwacht het snel verkocht te hebben met name door 20 zonnepanelen , en 5 airco’s die ook kunnen verwarmen . Gas wordt alleen gebruikt om te koken en te douchen. Heel veel zin in het nieuwe huis maar ook onwijs spannend !

Kom eens meekletsen in het nieuwbouwtopic K&W / [Het grote nieuwbouw-topic - 2] Voor iedereen met een nieuwbouw woning

Dat zegt geen bal natuurlijk, de laatste maanden is het overal al weer volop aan het stijgen. In 2024 gaan we (zeker met een procent hypotheekrente lager) weer idiote prijzen tegemoet.quote:Op vrijdag 22 december 2023 12:58 schreef Bosbeetle het volgende:

Prijzen koopwoningen bijna 1 procent lager dan jaar eerder

ik woon ook in hollands kroonquote:

[..]

Oeh spannend. Jij woont toch ook in de regio hier?

Kom eens meekletsen in het nieuwbouwtopic K&W / [Het grote nieuwbouw-topic - 2] Voor iedereen met een nieuwbouw woning

Heel handig, als je cash hebt en geen hypotheek nodig hebt tegen de huidige rentetarieven.quote:

Prijzen koopwoningen bijna 1 procent lager dan jaar eerder

Dat ligt eraan, de gemiddelde prijs kan wel lager zijn, maar dat zal vooral komen omdat de waarde van een F-label woning behoorlijk gekelderd is, B-label en zuiniger zal eerder gestegen zijn.quote:

[..]

Heel handig, als je cash hebt en geen hypotheek nodig hebt tegen de huidige rentetarieven.

Die F-label kan wel interessant zijn, als het vrijstaand is en tegen de vlakte kan, maar als het een tussenwoning is dan wordt het al een veel groter probleem er nog wat van te maken, en dus gaat de prijs rap onderuit.

Vrijstaande betaalbare woningen!quote:

[..]

Dat ligt eraan, de gemiddelde prijs kan wel lager zijn, maar dat zal vooral komen omdat de waarde van een F-label woning behoorlijk gekelderd is, B-label en zuiniger zal eerder gestegen zijn.

Die F-label kan wel interessant zijn, als het vrijstaand is en tegen de vlakte kan, maar als het een tussenwoning is dan wordt het al een veel groter probleem er nog wat van te maken, en dus gaat de prijs rap onderuit.

Ligt ook wel aan meer dan alleen dat natuurlijk; mijn huis heeft überhaupt geen label, maar dat is vooralsnog geen issue. Het is niet alsof je meteen alles tegen de vlakte moet gooien.quote:

[..]

Dat ligt eraan, de gemiddelde prijs kan wel lager zijn, maar dat zal vooral komen omdat de waarde van een F-label woning behoorlijk gekelderd is, B-label en zuiniger zal eerder gestegen zijn.

Die F-label kan wel interessant zijn, als het vrijstaand is en tegen de vlakte kan, maar als het een tussenwoning is dan wordt het al een veel groter probleem er nog wat van te maken, en dus gaat de prijs rap onderuit.

Zodra je er een verkoop bord aan hangt moet je nu een label laten maken.quote:

[..]

Ligt ook wel aan meer dan alleen dat natuurlijk; mijn huis heeft überhaupt geen label, maar dat is vooralsnog geen issue. Het is niet alsof je meteen alles tegen de vlakte moet gooien.

Niet altijd. dat hangt erquote:

[..]

Zodra je er een verkoop bord aan hangt moet je nu een label laten maken.

Ja oke, er zijn wat vrijstellingen. Dat klopt. Monument? Of een van de andere specifieke uitzonderingen waardoor je markt niet echt te vergelijken is met reguliere woningen? 😜quote:

Monument ja, maar dat is een groot deel van de binnensteden. Totaal andere doelgroep ook natuurlijk. Nu vooral expats helaas.quote:

[..]

Ja oke, er zijn wat vrijstellingen. Dat klopt. Monument? Of een van de andere specifieke uitzonderingen waardoor je markt niet echt te vergelijken is met reguliere woningen? 😜

Ja, als ik een woning zie met het label "monument" plak ik er het label "rood kruisje rechtsboven" op.quote:

[..]

Monument ja, maar dat is een groot deel van de binnensteden. Totaal andere doelgroep ook natuurlijk. Nu vooral expats helaas.

Ieder zijn ding.quote:

[..]

Ja, als ik een woning zie met het label "monument" plak ik er het label "rood kruisje rechtsboven" op.

Nee, uiteraard, ook daarvoor geldt locatie, locatie, locatie.quote:

[..]

Ligt ook wel aan meer dan alleen dat natuurlijk; mijn huis heeft überhaupt geen label, maar dat is vooralsnog geen issue. Het is niet alsof je meteen alles tegen de vlakte moet gooien.

[ Bericht 0% gewijzigd door Leandra op 30-12-2023 00:59:07 ]

Op dit moment heeft stikstof er helemaal niets mee te maken dat er niet gebouwd wordt. Al laat je de stikstofregels volledig los, dan zou er nog nauwelijks een huis extra gebouwd worden.quote:

Er moet inderdaad frvgebouwd worden ja. Anders gaan wij mm met zijn allen onder een brug zitten straks. Snel de stikstofregels verbieden zodat er weer volgebouwd kan worden. De prijzen zakken dan vanzelf.

Rentestand, gestegen materiaalkosten en loonkosten zijn momenteel het probleem.

quote:Minder huizen, minder asfalt: het wordt een slecht jaar voor de bouw.

SPOILERKomend jaar wordt geen goed jaar voor de bouwsector, verwacht ING. Er zullen minder nieuwe huizen worden gebouwd. Ook zijn veel grote wegenbouwprojecten stilgelegd door onder andere de stikstofproblematiek. Deze worden vervangen door kleinere onderhoudsopdrachten.

In 2024 zal de bouwsector 2,5 procent krimpen ten opzichte van 2023, denkt ING. De sector zal dan 2,5 tot 3 miljard euro minder groot zijn dan in het afgelopen jaar, zegt Maurice Van Sante, hoofdeconoom van de bouwsector bij ING.

In 2023 groeit de bouwsector nog met 3 procent. Dat komt vooral door het goede eerste kwartaal, zegt Van Sante. In het tweede en derde kwartaal van 2023 kromp de bouwproductie met respectievelijk 0,6 procent en 0,5 procent.

Woningbouw

Een belangrijk onderdeel van de bouwsector is de woningbouw en daar daalt de productie volgend jaar, denkt ING. Het vorige kabinet wilde vanaf 2024 100.000 woningen per jaar bouwen om het woningtekort op te lossen. In 2023 moesten dat er 90.000 zijn. Dat aantal is niet gehaald, becijfert ING Research.

https://www.rtlnieuws.nl/(...)-cijfers-daling-bouwSPOILERDe onderzoekers denken dat het aantal nieuwbouwwoningen dit jaar op 73.000 uitkomt. Volgend jaar daalt het zelfs naar 65.000, aldus de prognose van de bank.

Grote bottlenecks voor woningbouw zijn een structureel tekort aan bouwgrond, complexe projectontwikkeling en juridische vertragingen.

Bezwaar omwonenden

"Omwonenden dienen bijvoorbeeld bij bouwplannen vaak een bezwaar in. Dat kan voor hele lange vertraging zorgen", aldus onderzoeker Maurice van Sante.

Ook netcongestie, waardoor nieuwe woonwijken niet op het elektriciteitsnetwerk aangesloten kunnen worden, zorgt steeds vaker voor vertraging.

Nieuwbouwprojecten kwamen bovendien volgens projectontwikkelaars bovendien vaak niet rond omdat de materiaalkosten gestegen waren, terwijl ze door de prijzen op de woningmarkt voor bestaande huizen niet meer geld voor de nieuwbouw konden vragen.

"Dat hangt samen. Als er een te groot verschil is, gaan kopers voor bestaande bouw."

Zoekopdrachten in Google

Consumenten zoeken volgens ING op internet alweer meer naar nieuwbouw. Het zoekgedrag hiervan ligt nog op een laag niveau, maar meer zoeken leidt ook al tot meer kopen.

Zo werden er in de periode september-november 29 procent meer nieuwbouwwoningen verkocht dan in dezelfde periode een jaar eerder. Dit is nog wel flink minder dan in dezelfde maanden in eerdere jaren, maar het is een eerste teken van een mogelijk verder herstel, aldus ING.

Wegen, renovatie, bedrijfspanden

Maar de bouwsector doet meer dan alleen woningen bouwen. Er worden ook wegen aangelegd, woningen (deels) gerenoveerd of verduurzaamd en bedrijfspanden gebouwd. "Bijna de helft van de bouw houdt zich niet bezig met nieuwbouw", weet Van Sante.

Minder bestellingen zonnepanelen

Maar ook met de installatiesector zal het minder goed gaan, verwacht ING. Dat komt onder meer omdat we minder zonnepanelen kopen. "De energieprijzen zijn gedaald, dus het is voor mensen minder interessant. In 2023 zag je de omzet in de installatiebranche juist toenemen, bijvoorbeeld met 15 procent in het derde kwartaal."

De orderboeken zitten nu veel minder vol. Wie zonnepanelen wil, heeft ze bovendien nu vaak al. "Ook de onzekerheid over de toekomst van de salderingsregeling voor particulieren leidt tot uitstel of afstel van plaatsing van zonnepanelen bij consumenten."

Wegenbouw

En hoewel het aantal files weer toeneemt, komt er weinig asfalt bij. Dat komt door de stikstofproblematiek en door gestegen kosten.

Demissionair minister Mark Harbers van Infrastructuur en Rijkswaterstaat heeft hierdoor veel nieuwe infraprojecten tijdelijk in de ijskast gezet. Projecten die al zijn begonnen worden vaak wel afgemaakt en ook mogen wegen worden gerenoveerd.

"Voor infrabouwers levert dit een ander soort (vaak wat kleinere) werkzaamheden op. Kleine infrabouwers met 1 tot 10 werkzame personen lieten in de eerst drie kwartalen van 2023 ook de hoogste omzetgroei zien", aldus ING.

De totale markt voor infrastructuur zal in 2024 nog wel licht stijgen, met 0,5 procent, denkt ING. Naast de wegenbouw vallen onder meer ook buizen- en kabelleggers hieronder, die profiteren van de aanleg van glasvezelinternet en de verzwaring van het elektriciteitsnet.

Ik zat er ook naar te kijken. Appartement van 70 m2 voor 315K. Hier een groter appartement gekocht voor de helft van dat bedrag, bijna 6 jaar geleden. Dat was toen één van de duurdere in de flat omdat de aankleding en badkamer etc relatief nieuw en netjes waren. Kale appartementen gingen weg voor 130K.quote:

[..]

Prachtige locatie, leuke omgeving, ik zou er op zich best willen wonen hoor. Maar we blijven maar gewoon zitten waar we zitten. Ben vooral benieuwd naar de volgende fase met de ruimere opzet en wat daar dan voor prijzen bij horen. De prijzen zijn wel fors gestegen, wij kochten 3 jaar geleden een tweekapper op een iets ruimer perceel dan de grootste daar, voor minder dan de helft van deze bedragen en de bouwkosten waren ook bijna een ton lager

Oké, dat was dan geen nieuwbouw. Maar ik zou er toch niet aan moeten denken om zo'n zwik geld voor een appartementje neer te moeten leggen, met de bijkomende hypotheeklast van dien.

Maar je kunt toch niet serieus de prijzen van 6 jaar geleden met nu vergelijken?quote:

[..]

Ik zat er ook naar te kijken. Appartement van 70 m2 voor 315K. Hier een groter appartement gekocht voor de helft van dat bedrag, bijna 6 jaar geleden. Dat was toen één van de duurdere in de flat omdat de aankleding en badkamer etc relatief nieuw en netjes waren. Kale appartementen gingen weg voor 130K.

Oké, dat was dan geen nieuwbouw. Maar ik zou er toch niet aan moeten denken om zo'n zwik geld voor een appartementje neer te moeten leggen, met de bijkomende hypotheeklast van dien.

Je gaat achter het net vissen als je denkt dat die prijzen van 6 jaar geleden nog terug gaan komen.quote:

[..]

Ik zat er ook naar te kijken. Appartement van 70 m2 voor 315K. Hier een groter appartement gekocht voor de helft van dat bedrag, bijna 6 jaar geleden. Dat was toen één van de duurdere in de flat omdat de aankleding en badkamer etc relatief nieuw en netjes waren. Kale appartementen gingen weg voor 130K.

Oké, dat was dan geen nieuwbouw. Maar ik zou er toch niet aan moeten denken om zo'n zwik geld voor een appartementje neer te moeten leggen, met de bijkomende hypotheeklast van dien.

Ik weet dat de prijzen gestegen zijn. Waar ik op doel is dat de prijzen van nu zo idioot hoog zijn dat ik het er niet voor over zou hebben.quote:

[..]

Maar je kunt toch niet serieus de prijzen van 6 jaar geleden met nu vergelijken?

https://www.rtlnieuws.nl/(...)-cijfers-daling-bouwquote:

Op dit moment heeft stikstof er helemaal niets mee te maken dat er niet gebouwd wordt. Al laat je de stikstofregels volledig los, dan zou er nog nauwelijks een huis extra gebouwd worden.

Rentestand, gestegen materiaalkosten en loonkosten zijn momenteel het probleem.

Het artikel van RTL rept ook over: "Grote bottlenecks voor woningbouw zijn een structureel tekort aan bouwgrond, complexe projectontwikkeling en juridische vertragingen."

Zijn we mooi klaar mee, die minister Hugo de J. had het over 105 woningen/jaar. Z'n partij is gefractioneerd tot 5 zetels.quote:

https://www.rtlnieuws.nl/(...)-cijfers-daling-bouw

De rente daalt anders flink, dat kan nog een duit in het zakje doen als het om prijsstijging gaat.

Tja ik verkocht mijn appartement met label F van 75m2 6 jaar geleden voor >315k..quote:

[..]

Ik zat er ook naar te kijken. Appartement van 70 m2 voor 315K. Hier een groter appartement gekocht voor de helft van dat bedrag, bijna 6 jaar geleden. Dat was toen één van de duurdere in de flat omdat de aankleding en badkamer etc relatief nieuw en netjes waren. Kale appartementen gingen weg voor 130K.

Oké, dat was dan geen nieuwbouw. Maar ik zou er toch niet aan moeten denken om zo'n zwik geld voor een appartementje neer te moeten leggen, met de bijkomende hypotheeklast van dien.

De ene 'flat' is de andere niet.

Bij een hoge m2-prijs boeit een slecht label ook relatief minder. 1000 euro extra stookkosten/jaar tikt bij een huis van 7 ton relatief minder hard door in je maandlasten dan bij een huis van 2 ton.quote:

[..]

Tja ik verkocht mijn appartement met label F van 75m2 6 jaar geleden voor >315k..

De ene 'flat' is de andere niet.

En als we die prijzen terug krijgen is het zo'n recessie dat ie geen huis durft te kopen als ie nog een baan heeft.quote:

[..]

Je gaat achter het net vissen als je denkt dat die prijzen van 6 jaar geleden nog terug gaan komen.

De 10 jaarsrente is weer langzaam aan het stijgen ben benieuwd hoelang dit door blijft gaan.quote:

Hypotheekrente blijft in rap tempo dalen, bouw blijft achter dus de prijzen zullen wel weer 15-20% stijgen komend jaar.

Ik kijk altijd naar: https://www.iex.nl/Rente-Koers/190118356/Nederland-10-jaar.aspxquote:

Is er ergens iets van een goede voorspelling te vinden van de kapitaalmakrtrente?

Overigens geen voorspeller, maar een review

ik heb nog een offerte met datum 20 december , 10 jaar vast 4.22% voor 850kquote:

[..]

De 10 jaarsrente is weer langzaam aan het stijgen ben benieuwd hoelang dit door blijft gaan.

Ja ik zit in dubio of ik 1, 5 of 10 jaar vast zal laten zetten.quote:

[..]

Ik kijk altijd naar: https://www.iex.nl/Rente-Koers/190118356/Nederland-10-jaar.aspx

Overigens geen voorspeller, maar een review

Is een waarzegster een idee?quote:

Is er ergens iets van een goede voorspelling te vinden van de kapitaalmakrtrente?

Dat zeiden er ook veel in 2008quote:

[..]

Ik weet dat de prijzen gestegen zijn. Waar ik op doel is dat de prijzen van nu zo idioot hoog zijn dat ik het er niet voor over zou hebben.

Dit is goed nieuws!quote:

[..][ afbeelding ]SPOILERKomend jaar wordt geen goed jaar voor de bouwsector, verwacht ING. Er zullen minder nieuwe huizen worden gebouwd. Ook zijn veel grote wegenbouwprojecten stilgelegd door onder andere de stikstofproblematiek. Deze worden vervangen door kleinere onderhoudsopdrachten.

In 2024 zal de bouwsector 2,5 procent krimpen ten opzichte van 2023, denkt ING. De sector zal dan 2,5 tot 3 miljard euro minder groot zijn dan in het afgelopen jaar, zegt Maurice Van Sante, hoofdeconoom van de bouwsector bij ING.

In 2023 groeit de bouwsector nog met 3 procent. Dat komt vooral door het goede eerste kwartaal, zegt Van Sante. In het tweede en derde kwartaal van 2023 kromp de bouwproductie met respectievelijk 0,6 procent en 0,5 procent.

Woningbouw

Een belangrijk onderdeel van de bouwsector is de woningbouw en daar daalt de productie volgend jaar, denkt ING. Het vorige kabinet wilde vanaf 2024 100.000 woningen per jaar bouwen om het woningtekort op te lossen. In 2023 moesten dat er 90.000 zijn. Dat aantal is niet gehaald, becijfert ING Research.https://www.rtlnieuws.nl/(...)-cijfers-daling-bouwSPOILERDe onderzoekers denken dat het aantal nieuwbouwwoningen dit jaar op 73.000 uitkomt. Volgend jaar daalt het zelfs naar 65.000, aldus de prognose van de bank.

Grote bottlenecks voor woningbouw zijn een structureel tekort aan bouwgrond, complexe projectontwikkeling en juridische vertragingen.

Bezwaar omwonenden

"Omwonenden dienen bijvoorbeeld bij bouwplannen vaak een bezwaar in. Dat kan voor hele lange vertraging zorgen", aldus onderzoeker Maurice van Sante.

Ook netcongestie, waardoor nieuwe woonwijken niet op het elektriciteitsnetwerk aangesloten kunnen worden, zorgt steeds vaker voor vertraging.

Nieuwbouwprojecten kwamen bovendien volgens projectontwikkelaars bovendien vaak niet rond omdat de materiaalkosten gestegen waren, terwijl ze door de prijzen op de woningmarkt voor bestaande huizen niet meer geld voor de nieuwbouw konden vragen.

"Dat hangt samen. Als er een te groot verschil is, gaan kopers voor bestaande bouw."

Zoekopdrachten in Google

Consumenten zoeken volgens ING op internet alweer meer naar nieuwbouw. Het zoekgedrag hiervan ligt nog op een laag niveau, maar meer zoeken leidt ook al tot meer kopen.

Zo werden er in de periode september-november 29 procent meer nieuwbouwwoningen verkocht dan in dezelfde periode een jaar eerder. Dit is nog wel flink minder dan in dezelfde maanden in eerdere jaren, maar het is een eerste teken van een mogelijk verder herstel, aldus ING.

Wegen, renovatie, bedrijfspanden

Maar de bouwsector doet meer dan alleen woningen bouwen. Er worden ook wegen aangelegd, woningen (deels) gerenoveerd of verduurzaamd en bedrijfspanden gebouwd. "Bijna de helft van de bouw houdt zich niet bezig met nieuwbouw", weet Van Sante.

Minder bestellingen zonnepanelen

Maar ook met de installatiesector zal het minder goed gaan, verwacht ING. Dat komt onder meer omdat we minder zonnepanelen kopen. "De energieprijzen zijn gedaald, dus het is voor mensen minder interessant. In 2023 zag je de omzet in de installatiebranche juist toenemen, bijvoorbeeld met 15 procent in het derde kwartaal."

De orderboeken zitten nu veel minder vol. Wie zonnepanelen wil, heeft ze bovendien nu vaak al. "Ook de onzekerheid over de toekomst van de salderingsregeling voor particulieren leidt tot uitstel of afstel van plaatsing van zonnepanelen bij consumenten."

Wegenbouw

En hoewel het aantal files weer toeneemt, komt er weinig asfalt bij. Dat komt door de stikstofproblematiek en door gestegen kosten.

Demissionair minister Mark Harbers van Infrastructuur en Rijkswaterstaat heeft hierdoor veel nieuwe infraprojecten tijdelijk in de ijskast gezet. Projecten die al zijn begonnen worden vaak wel afgemaakt en ook mogen wegen worden gerenoveerd.

"Voor infrabouwers levert dit een ander soort (vaak wat kleinere) werkzaamheden op. Kleine infrabouwers met 1 tot 10 werkzame personen lieten in de eerst drie kwartalen van 2023 ook de hoogste omzetgroei zien", aldus ING.

De totale markt voor infrastructuur zal in 2024 nog wel licht stijgen, met 0,5 procent, denkt ING. Naast de wegenbouw vallen onder meer ook buizen- en kabelleggers hieronder, die profiteren van de aanleg van glasvezelinternet en de verzwaring van het elektriciteitsnet.

Ken jij een goede?quote:

Het gaat er meer over dat er vaak secundaire indicatoren zijn die iets zinnigs kunnen zeggen.

Stop dit in je hoofd: De financiële markten zijn erg efficiënt.quote:

[..]

Ken jij een goede?

Het gaat er meer over dat er vaak secundaire indicatoren zijn die iets zinnigs kunnen zeggen.

In dat optiek, als er een grotere spread ontstaat tussen bijvoorbeeld de 10 jaars overheidsobligatie rente, en 10 jaars hypothecaire rente... Dan kun je een paar dingen bedenken:

- De markt is toch niet zo efficiënt dat hypotheekaanbieders de rente niet doorberekenen.

- De markt ziet meer risico.

- Andere zaken.

Ik krijg wel soms de indruk dat het wat achterloopt bij de banken als dat in hun voordeel zou zijn maar dat is niet gebaseerd op studie (ok spaarrentes verhoging loopt fors achter op deposito rente van ECB).

Verder zijn er macro economische factoren van toepassing op het rentebeleid van de ECB... Zoals inflatie.. die weer samenhangt met economische activiteit en ook verwachtingen van "de markt."