Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Nee, voor iedere bank/instantie een apart emaiadres aanmaken en regelmatig controleren is lekker handigquote:Op donderdag 1 augustus 2013 07:49 schreef RemcoDelft het volgende:

Mensen die zo stom zijn hun normale emailadres te gebruiken voor bankieren weten dus niet eens dat ze dit aan WUB te danken hebben.

Verder vind ik dat je een beetje overdrijft. Echt netjes is het natuurlijk niet, maar even op het afmeldlinkje klikken en je bent er vanaf. Big deal....

Ik dacht dat die 1,9% was.

Een aantal weken geleden al.quote:

Zie ik nu dat de rente op de Sns rekening omlaag is gegaan?

Ik dacht dat die 1,9% was.

Ik heb gewoon een werkend spamfilter; ik heb nooit last van spam.quote:

[..]

Nee, voor iedere bank/instantie een apart emaiadres aanmaken en regelmatig controleren is lekker handig

Verder vind ik dat je een beetje overdrijft. Echt netjes is het natuurlijk niet, maar even op het afmeldlinkje klikken en je bent er vanaf. Big deal....

Spamfilter van Gmail werkt ook prima.quote:Op zondag 4 augustus 2013 13:46 schreef Sloggi het volgende:

[..]

Ik heb gewoon een werkend spamfilter; ik heb nooit last van spam.

Daarom.quote:

[..]

Spamfilter van Gmail werkt ook prima.

http://www.ing.nl/particulier/nieuws-en-kennis/acties/vijftig-euro-cadeau/quote:

En het werkt dus ook als je salaris er al wordt gestort? Aanmeldformuliertje invullen (niet helemaal naar waarheid dus) en klaar?quote:

[..]

http://www.ing.nl/particulier/nieuws-en-kennis/acties/vijftig-euro-cadeau/

Werkte bij mij helaas niet, kreeg een brief waarin stond dat dat mijn salaris al langer gestort werd (was nog van m'n bijbaantje zelfs). Kreeg wel een bon voor een appeltaart bij de Hemaquote:

[..]

En het werkt dus ook als je salaris er al wordt gestort? Aanmeldformuliertje invullen (niet helemaal naar waarheid dus) en klaar?

Variëren; periodes van 1 t/m 5 jaren. Zo spreid je de periodes waarin de deposito's (weer) vrijkomen en haak je mogelijk in op een hogere rente (hoewel het voor hetzelfde geld weer -0,25% is over 1 jaar.....).quote:

Wat doen jullie als er deposito's vrijkomen? Ik neem aan dat jullie dat geld dan vaak opnieuw in een deposito stoppen. Maar hoe bepalen jullie de looptijd, met het oog op mogelijke rentestijgingen?

Bij kortere deposito's van een jaar en minder en niet al te grote bedragen, loont een deposito bijna niet...levert je een paar tientjes op in vergelijking met bijvoorbeeld de rente van NN-bank. Tuurlijk de NN-bank kan dalen maar ook stijgen... Is al met al een beetje gokken om zakgeld. Maar echt een grote slag sla je momenteel niet.quote:

[..]

Variëren; periodes van 1 t/m 5 jaren. Zo spreid je de periodes waarin de deposito's (weer) vrijkomen en haak je mogelijk in op een hogere rente (hoewel het voor hetzelfde geld weer -0,25% is over 1 jaar.....).

Heb je een bepaalde verdeelsleutel waarmee je varieert (10% 1 jaar, 20% 2 jaar, 30% 3 jaar en 40% 4 jaar)?quote:

[..]

Variëren; periodes van 1 t/m 5 jaren. Zo spreid je de periodes waarin de deposito's (weer) vrijkomen en haak je mogelijk in op een hogere rente (hoewel het voor hetzelfde geld weer -0,25% is over 1 jaar.....).

Vind ik eigenlijk niet eens zo gek bedacht.

Hangt er een beetje vanaf wat er gebeurt qua rentestanden en of er wat acties zijn. ICBC had een paar maanden geleden een goede actie en ook LPB had een tijdelijke actie van hogere rentes op deposito's, dit terwijl de rentes op vrij opneembare rekeningen elke maand verder daalden. Dan is het voor mij wel een mooi moment om een vrijgekomen deel weer (voor een jaartje) vast te zetten. Het was vrij duidelijk dat langer wachten een lagere rente zou betekenen en ik vond het onwaarschijnlijk dat de rente binnen een jaar fors zou gaan stijgen (tot boven het niveau van de deposito's)..quote:

Wat doen jullie als er deposito's vrijkomen? Ik neem aan dat jullie dat geld dan vaak opnieuw in een deposito stoppen. Maar hoe bepalen jullie de looptijd, met het oog op mogelijke rentestijgingen?

Hetzelfde was ook eind 2008; de rentes op vrij opneembare rekeningen begonnen te dalen, maar er waren nog wel aanbiedingen voor 6% rente voor een deposito voor 1 of 2 jaar. Dan is de keuze om vast te zetten voor mij snel gemaakt

Op dit moment komen er geen grote bedragen meer vrij, dat duurt nog wel even, maar ik ben de laatste tijd wel wat aandelen aan het verkopen (de standen beginnen wel erg hoog te worden). Of ik het vast ga zetten weet ik nog niet. Deposito's leveren nu weinig extra op, op dit moment vallen de rentedalingen weer mee (al tijdje net onder de 2%), en er beginnen nu zelfs al een paar banken voorzichtig met renteverhogingen. Dus ik wacht het nu nog even af; mocht er weer een mooie aanbieding zijn voor een korte termijndeposito (~1 jaar) of als het er op lijkt dat de rentes verder gaan dalen dan zet ik het wel vast, anders voorlopig niet.

Wow, 6% voor een deposito voor 1 of 2 jaar?quote:

[..]

Hangt er een beetje vanaf wat er gebeurt qua rentestanden en of er wat acties zijn. ICBC had een paar maanden geleden een goede actie en ook LPB had een tijdelijke actie van hogere rentes op deposito's, dit terwijl de rentes op vrij opneembare rekeningen elke maand verder daalden. Dan is het voor mij wel een mooi moment om een vrijgekomen deel weer (voor een jaartje) vast te zetten. Het was vrij duidelijk dat langer wachten een lagere rente zou betekenen en ik vond het onwaarschijnlijk dat de rente binnen een jaar fors zou gaan stijgen (tot boven het niveau van de deposito's)..

Hetzelfde was ook eind 2008; de rentes op vrij opneembare rekeningen begonnen te dalen, maar er waren nog wel aanbiedingen voor 6% rente voor een deposito voor 1 of 2 jaar.

Zit wat in. Ik denk ook dat ik de kat even uit de bom kijk met die recente rentestijgingen, want het is zonde om geld vast te zetten als je deposito lager is dan de rente op vrij opneembare rekeningen.quote:Op dit moment komen er geen grote bedragen meer vrij, dat duurt nog wel even, maar ik ben de laatste tijd wel wat aandelen aan het verkopen (de standen beginnen wel erg hoog te worden). Of ik het vast ga zetten weet ik nog niet. Deposito's leveren nu weinig extra op, op dit moment vallen de rentedalingen weer mee (al tijdje net onder de 2%), en er beginnen nu zelfs al een paar banken voorzichtig met renteverhogingen. Dus ik wacht het nu nog even af; mocht er weer een mooie aanbieding zijn voor een korte termijndeposito (~1 jaar) of als het er op lijkt dat de rentes verder gaan dalen dan zet ik het wel vast, anders voorlopig niet.

Da.quote:Op zondag 4 augustus 2013 11:59 schreef Ill-Skillz het volgende:

[..]

Loopt die actie nog? Die heb ik ff gemist volgens mij.

Edit: ja dus. https://www.ing.nl/partic(...)adeau/aanmelden.aspx

Ook maar ff meegedaan, ondanks dat mn salaris er altijd al wordt gestort.

[..]

Altijd al op je InG rekening ook?

Was rond de tijd toen Icesave en CEB rentes van 5,25% op vrij opneembare rekeningen gaven (tot een tijdje nadat Icesave over de kop ging en de rentes snel gingen dalen in 2009). Inflatie was 2-3% in 2008, niet hoger (gemiddeld zelfs wat lager) dan nu.quote:

[..]

Wow, 6% voor een deposito voor 1 of 2 jaar?Heb ik nooit meegemaakt, doordat ik pas iets van anderhalf jaar bezig ben met sparen. Hoe hoog was de inflatie toen?

Oké, hoop dat die tijden terugkeren. Voelt wel wat anders of je 6% rente krijgt of 2%. Bij 6% zou ik het gevoel hebben dat ik er rijk mee kon worden.quote:

[..]

Was rond de tijd toen Icesave en CEB rentes van 5,25% op vrij opneembare rekeningen gaven (tot een tijdje nadat Icesave over de kop ging en de rentes snel gingen dalen in 2009). Inflatie was 2-3% in 2008, niet hoger (gemiddeld zelfs wat lager) dan nu.

Er zijn wel periodes van bijna 10% geweest, idem de hypotheekrente. De vraag is wat gunstiger is......quote:

Oké, hoop dat die tijden terugkeren. Voelt wel wat anders of je 6% rente krijgt of 2%. Bij 6% zou ik het gevoel hebben dat ik er rijk mee kon worden.

Het blijft een gok, ik kies voor periodes van 1 - 5 jaar steeds 20% (ongeveer). Heb nogal wat geld dat pas in 2015 - 2016 vrij komt, staat nu te renderen op 4,2%/jaar Da's nog enigszins bescherming tegen inflatie en ik hoop dat over 2 - 3 jaren ook dergelijke waarden te kunnen benuttenquote:

Heb je een bepaalde verdeelsleutel waarmee je varieert (10% 1 jaar, 20% 2 jaar, 30% 3 jaar en 40% 4 jaar)?

Hmm, da's wel wat minder ja. Dan maar liever zoals het nu is met lage hypotheekrente.quote:

[..]

Er zijn wel periodes van bijna 10% geweest, idem de hypotheekrente. De vraag is wat gunstiger is......

Oké, netjes hoor. Wou dat ik eerder was begonnen met sparen.quote:[..]

Het blijft een gok, ik kies voor periodes van 1 - 5 jaar steeds 20% (ongeveer). Heb nogal wat geld dat pas in 2015 - 2016 vrij komt, staat nu te renderen op 4,2%/jaar Da's nog enigszins bescherming tegen inflatie en ik hoop dat over 2 - 3 jaren ook dergelijke waarden te kunnen benutten

Dan is het een kwestie van op het juiste moment een deposito openen. Ik heb net even ingelogd bij CEB (das lang geleden, ik heb er ook al jaren geen geld meer staan) en op 16-12-2008 had ik die 6,0% deposito afgesloten, dat was dus al ruim nadat Icesave over de kop was gegaan (oktober 2008) en het duidelijk was dat de hoge rentes niet lang meer stand zouden houden. Dat was dus een vrij eenvoudige keuze (helaas slechts voor 1 jaar vastgezet, aangezien ik een jaar later klaar zou zijn met studie en ik niet wist of ik het geld dan nodig zou hebben, achteraf had ik het beter voor 2 jaar vast kunnen zetten).quote:

Zulke hoge rentes zijn nooit lang houdbaar dus ik hoop niet dat we weer teruggaan naar die tijden.

En dat terwijl er in 2009 ongeveer 1% inflatie was

Bedenk wel, dat de hypotheekrenteaftrek, het leed van de hoge hypotheekrente aanzienlijk verzachtte. Terwijl niemand z'n ontvangen spaarrente opgaf bij de fiscus (althans, ik deed dat niet).quote:

Hmm, da's wel wat minder ja. Dan maar liever zoals het nu is met lage hypotheekrente.

Dus in werkelijkheid was die situatie (hoge spaar- en hypotheekrente) vooral voor de overheid ongunstig, temeer daar de enorme staattschuld tegen relatief hoge rente op de kapitaalmarkt gefinancierd moest worden.

Interessant, wist ik niet, bedankt.quote:

[..]

Bedenk wel, dat de hypotheekrenteaftrek, het leed van de hoge hypotheekrente aanzienlijk verzachtte. Terwijl niemand z'n ontvangen spaarrente opgaf bij de fiscus (althans, ik deed dat niet).

Dus in werkelijkheid was die situatie (hoge spaar- en hypotheekrente) vooral voor de overheid ongunstig, temeer daar de enorme staattschuld tegen relatief hoge rente op de kapitaalmarkt gefinancierd moest worden.

Dat betekent in de praktijk: bezuinigen tot we er dood bij neervallen; als de kapitaalmarktrente maar laag blijft.

https://twitter.com/hellahueck/status/365406791087042560/photo/1

Het is momenteel totaal niet meer rendabel om te sparen.

Wat is dan wel rendabel volgens jou, het geld uitgeven? Het thuis in een kluis leggen?quote:

Het is momenteel totaal niet meer rendabel om te sparen.

Wanneer is iets rendabel?

Iets is rendabel als je er op vooruit gaat. Met de huidige inflatie is je geld ergens vastzetten dus niet rendabel meer. Dus dan blijft over investeren waarbij je een hoger rendement dan de inflatie hebt. Maar dat brengt natuurlijk risico's met zich mee.quote:

[..]

Wat is dan wel rendabel volgens jou, het geld uitgeven? Het thuis in een kluis leggen?

Wanneer is iets rendabel?

Dat ben ik dus al niet met je eens. Voor mij is sparen al rendabel als het meer oplevert dan alle andere mogelijk alternatieven (bijv. uitgeven aan consumentengoederen, minder werken/verdienen, schulden aflossen). Dat is voor mij nu het geval.quote:

[..]

Iets is rendabel als je er op vooruit gaat. Met de huidige inflatie is je geld ergens vastzetten dus niet rendabel meer. Dus dan blijft over investeren waarbij je een hoger rendement dan de inflatie hebt. Maar dat brengt natuurlijk risico's met zich mee.

http://www.vandale.nl/opzoeken?pattern=rendabel&lang=nnquote:

[..]

Dat ben ik dus al niet met je eens. Voor mij is sparen al rendabel als het meer oplevert dan alle andere mogelijk alternatieven (bijv. uitgeven aan consumentengoederen, minder werken/verdienen, schulden aflossen). Dat is voor mij nu het geval.

ren·da·bel (bijvoeglijk naamwoord) 1 winst opleverend

quote:Nederlandse spaarders zien hun vermogen gezamenlijk een miljard euro per jaar minder waard worden. Dat komt doordat de spaarrente laag is en de inflatie relatief hoog.

Alleen maar mooi, investeren en geld uitgeven dus. Goed voor de economie. Inflatie vind ik ook wel prima met m'n hypotheek met lage rente, daarbij ook nog eens meer salarisverhoging eind dit jaar. Prima omstandigheden voor mijquote:

Spaarders verliezen miljard euro

[..]

Minder verlies is óók winst.quote:

[..]

http://www.vandale.nl/opzoeken?pattern=rendabel&lang=nn

ren·da·bel (bijvoeglijk naamwoord) 1 winst opleverend

Ja, ten opzichte van nog slechtere niet rendabele alternatieven.quote:

[..]

Minder verlies is óók winst.

Het is beter om een objectieve vergelijking te maken, bijvoorbeeld ten opzichte van de koopkracht. Wat kan je met je geld over 10 jaar? Als je meer kunt kopen heb je winst, als je minder kunt kopen niet.

Met een aantal signalen (hoe klein dan ook) dat het weer omhoog gaat zou ik nu niks in (lange) deposito's stoppen.quote:

Wat doen jullie als er deposito's vrijkomen? Ik neem aan dat jullie dat geld dan vaak opnieuw in een deposito stoppen. Maar hoe bepalen jullie de looptijd, met het oog op mogelijke rentestijgingen?

quote:

Was Nationale Nederlanden hier al genoemd? Die hebben ook een internetspaarrekening met een rente van 1,95%.

Die hebben overigens alle WUB-klanten overgenomen.

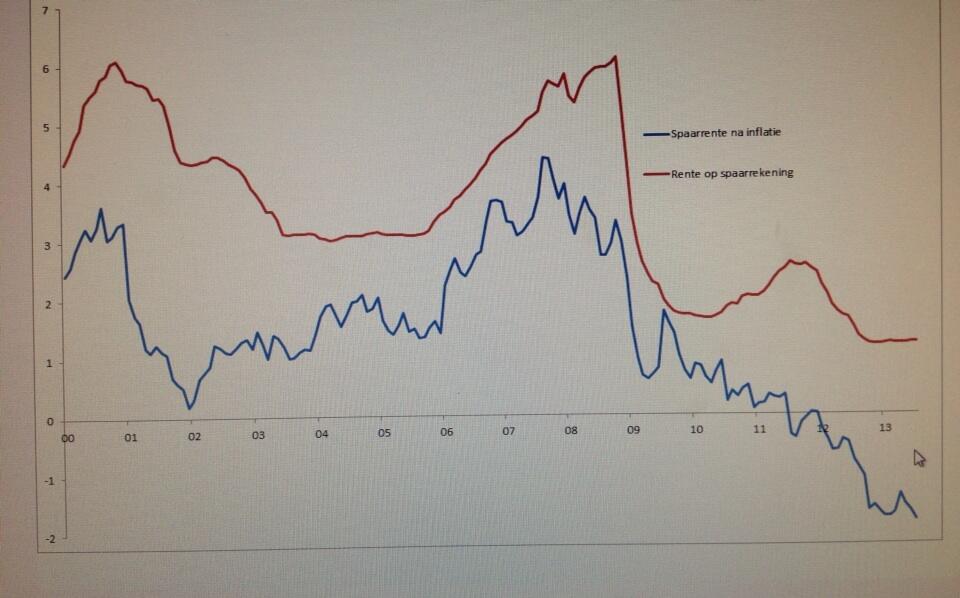

Hoe mag ik uit de grafiek afleiden dat de rentes binnenkort weer moeten gaan stijgen? Dat hoeft toch niet... kan nog wel 10 jaar blijven zoals nu... who knows?quote:

De spaarrentes moeten binnenkort wel weer gaan stijgen, zie deze grafiek:

[ afbeelding ]

https://twitter.com/hellahueck/status/365406791087042560/photo/1

Het is momenteel totaal niet meer rendabel om te sparen.

Zou kunnen. Ik ben ook geen econoom ofzo. Maar ik denk dat als de spaarrente na de inflatie negatief is zoals in de grafiek te zien is, dat dan veel mensen toch hun geld ergens anders gaan investeren. Ga ik zelf ook doen binnenkort.quote:

[..]

Hoe mag ik uit de grafiek afleiden dat de rentes binnenkort weer moeten gaan stijgen? Dat hoeft toch niet... kan nog wel 10 jaar blijven zoals nu... who knows?

Dat is een mogelijkheid, maar kijk eens naar Japan bijv. daar staat de rente al sinds 96 onder de 1%quote:

[..]

Zou kunnen. Ik ben ook geen econoom ofzo. Maar ik denk dat als de spaarrente na de inflatie negatief is zoals in de grafiek te zien is, dat dan veel mensen toch hun geld ergens anders gaan investeren. Ga ik zelf ook doen binnenkort.

En de Nederlandse inflatie gaat ook nog niet zoveel aan de rente doen denk ik, europees gezien is de inflatie wel ok.

Ik denk crowdfunding WGR / Crowdfunding #4 , waar 8% rente heel normaal is en misschien ook private equity funds. Maar daarvoor is dit topic dus nietquote:

Waarin dan .. wankele staatsobligaties? overgewaardeerde aandelen ? overgewaardeerd vastgoed ? overgewaardeerd goud en zilver ?

Da's weer interessant: vooral de huurverhoging is debet aan die inflatie. Terwijl mensen die een huis kopen, recent kochten of gaan kopen, een relatief goedkoper product (vergeleken bijv. met vorig jaar) aanschaf(t)fen. Plus de nog steeds dalende hypotheekrente.quote:Op donderdag 8 augustus 2013 19:18 schreef µ het volgende:

Inflatie naar hoogste niveau in bijna vijf jaar

Dat effect wordt dus niet meegenomen in die berekeningen. Terwijl 60% van de huishoudens een eigen huis heeft.

Maar een behoorlijk deel daarvan zal een vaste rente hebben, dus die merken niks van de dalende hypotheekrente.quote:

Da's weer interessant: vooral de huurverhoging is debet aan die inflatie. Terwijl mensen die een huis kopen, recent kochten of gaan kopen, een relatief goedkoper product (vergeleken bijv. met vorig jaar) aanschaf(t)fen. Plus de nog steeds dalende hypotheekrente.

Dat effect wordt dus niet meegenomen in die berekeningen. Terwijl 60% van de huishoudens een eigen huis heeft.

Goed opgemerkt. Die hoge inflatiecijfers treffen dus voornamelijk de huurders, en dan vooral die categorie zogenaamde 'scheefhuurders'.quote:

[..]

Da's weer interessant: vooral de huurverhoging is debet aan die inflatie. Terwijl mensen die een huis kopen, recent kochten of gaan kopen, een relatief goedkoper product (vergeleken bijv. met vorig jaar) aanschaf(t)fen. Plus de nog steeds dalende hypotheekrente.

http://en.wikipedia.org/wiki/How_to_Lie_with_Statisticsquote:Dat effect wordt dus niet meegenomen in die berekeningen. Terwijl 60% van de huishoudens een eigen huis heeft.

Een groot deel van de inflatie komt door de overheid. En niets wijst erop dat de overheid niet meer maatregelen gaat verzinnen waardoor kosten toenemen en geld minder waard wordt.quote:

De berichtgeving rondom het inflatiecijfer komt op mij over alsof ze ook een voorspellende factor naar volgend jaar er aan willen geven, terwijl een belangrijk deel van dat cijfer wordt ook veroorzaakt door eenmalige maatregelen. De verhoging van de btw is er nu en zal niet in de komende periode opnieuw leiden tot een hogere inflatie. De reacties in de media zijn wat overtrokken in mijn ogen.

Ontopic: ING heeft nu een loterij i.p.v. rente:

"Stel: op 4 augustus is het totale saldo op uw deelnemende ING-spaarrekening(en) ¤ 2.000 en op 6 oktober ¤ 3.125. Uw spaarsaldo is gegroeid met ¤ 1.125. U ontvangt daarom 2 unieke nummers en u maakt dan 2 keer kans op één van de ruim 750 prijzen."

Een auto en een fiets zou wel leuk zijn, maar je zou GVD toch maar een iPhone of lunch in een museum "winnen"

Dus hier kun je dezelfde truuk uithalen als met de vorige actie: Vrijdag 4 oktober geld op je rekening zetten, maandag 7 oktober weer weghalen.quote:Hoe wordt de groei van mijn spaarsaldo berekend?

De groei van uw saldo is uw spaarbedrag op 6 oktober 2013 (om 22.00 uur) minus uw spaarbedrag op 4 augustus 2013 om 22.00 uur.

Hoeveel nummers kan ik maximaal krijgen?

U kunt maximaal 1.000 nummers per deelnemende Betaalrekening krijgen.

Het is niet zo leuk als die vorige actie waarbij je gegarandeerd gratis geld kreeg maar toch wel leuk om mee te doen. Helaas ben ik 6 oktober op vakantie (en pas eind november weer thuis) dus voor mij helaas geen optie.

Je kan die dingen toch schedulen?quote:Op zondag 11 augustus 2013 18:53 schreef SeLang het volgende:

[..]

Dus hier kun je dezelfde truuk uithalen als met de vorige actie: Vrijdag 4 oktober geld op je rekening zetten, maandag 7 oktober weer weghalen.

Het is niet zo leuk als die vorige actie waarbij je gegarandeerd gratis geld kreeg maar toch wel leuk om mee te doen. Helaas ben ik 6 oktober op vakantie (en pas eind november weer thuis) dus voor mij helaas geen optie.

Ik vind die acties van ING wel hilarisch. Ze willen hun klanten geen hoge rente bieden; in plaats daarvan komen ze maar met dit soort onbenullige dingen.quote:

[..]

Een groot deel van de inflatie komt door de overheid. En niets wijst erop dat de overheid niet meer maatregelen gaat verzinnen waardoor kosten toenemen en geld minder waard wordt.

Ontopic: ING heeft nu een loterij i.p.v. rente:

[ afbeelding ]

"Stel: op 4 augustus is het totale saldo op uw deelnemende ING-spaarrekening(en) ¤ 2.000 en op 6 oktober ¤ 3.125. Uw spaarsaldo is gegroeid met ¤ 1.125. U ontvangt daarom 2 unieke nummers en u maakt dan 2 keer kans op één van de ruim 750 prijzen."

Een auto en een fiets zou wel leuk zijn, maar je zou GVD toch maar een iPhone of lunch in een museum "winnen"

[ Bericht 0% gewijzigd door McNulty op 12-08-2013 00:48:18 ]

quote:LeasePlan bestaat 50 jaar. Dit willen wij graag met onze klanten vieren tijdens de Deposito weken bij LeasePlan Bank. Vanaf vandaag tot 30 augustus 2013 (20:00 uur) verhogen wij de rente van onze deposito's met maar liefst 0,25%.

Termijndeposito

3m 6m 9m 1jr 2jr 3jr 4jr 5jr

Huidige rente 1,95% 2,00% 2,05% 2,15% 2,30% 2,40% 2,50% 2,60%

Extra rente 0,25% 0,25% 0,25% 0,25% 0,25% 0,25% 0,25% 0,25%

Tijdelijke rente 2,20% 2,25% 2,30% 2,40% 2,55% 2,65% 2,75% 2,85%

[ Bericht 1% gewijzigd door MrBadGuy op 15-08-2013 10:14:15 ]

http://www.leaseplanbank.nl/nl/lp/deposito+weken.html

Moet wel eerst dit doen dan:

Bent u nog geen rekeninghouder bij LeasePlan Bank? Volg dan deze 3 stappen:

1. Vraag een internetspaarrekening aan bij LeasePlan Bank

2. Maak na acceptatie minimaal ¤ 1000,- over naar uw LeasePlan Bank rekening

3. Open een Termijndeposito vanuit uw persoonlijke pagina

Overigens doet het plaatje met hoogste rentes in de OP het hier niet? edit - nu wel

[ Bericht 4% gewijzigd door -jos- op 15-08-2013 11:22:09 ]

Ik kan me eigenlijk niet voorstellen dat LPB dergelijke rentepercentages weggeeft als ze verwachten dat de rente gelijk blijft of zelfs daalt.quote:

Goede aanbieding... ik denk dat ik een gedeelte voor een jaar vast ga zetten, ik verwacht niet dat de rentestand binnen nu en een jaar echt veel zal stijgen (als het al gaat stijgen).

Er zijn inderdaad hele kleine signalen dat de rente weer gaat stijgen. Maar dan nog is dit wel een hele goede aanbieding.quote:

[..]

Ik kan me eigenlijk niet voorstellen dat LPB dergelijke rentepercentages weggeeft als ze verwachten dat de rente gelijk blijft of zelfs daalt.

Gisteren waren dit nog de hoogste rentes:

Looptijd Banken met de hoogste rente Rente

3 maanden KNAB, LeasePlan Bank 1.95%

6 maanden KNAB, LeasePlan Bank 2.00%

9 maanden LeasePlan Bank 2.05%

1 jaar KNAB, LeasePlan Bank 2.15%

18 maanden Centraal Beheer 2.35%

2 jaar Centraal Beheer 2.45%

LPB heeft wel vaker van dit soort aanbiedingen, anderhalve maand geleden hadden ze hetzelfde en anderhalf jaar geleden gaven ze zelfs een half procentpunt bonusrente op een 1 jarig deposito. Daarnaast zitten ze (voor de 1 jarige deposito) ongeveer een halve procentpunt boven het hoogste vrij opneembare rentetarief en een kwart procentpunt boven KNAB die tot gisteren het hoogste percentage voor een 1 jarige deposito had. Ook al zou de rente de komende tijd iets stijgen, dan nog is het een scherpe actie. Natuurlijk loop je altijd het risico dat de rente ineens fors gaat stijgen, maar dat risico durf ik in dit geval wel te lopenquote:

[..]

Ik kan me eigenlijk niet voorstellen dat LPB dergelijke rentepercentages weggeeft als ze verwachten dat de rente gelijk blijft of zelfs daalt.

Haha ja dat is wel grappig. Maargoed eigenlijk is het helemaal niet om te lachenquote:

Ik baal d'r eigenlijk van dat we hier enthousiast van moeten worden

Dan nog; over één jaar kan je weer inspringen. Meestal zijn het langjarige tendensen; de daling heet jaren geduurd, een eventuele stijging kan ook jaren doorgaan. Dus 1 á2 jaar deposito bij LPB is geen slechte keuze bij oplopende rente.quote:

Natuurlijk loop je altijd het risico dat de rente ineens fors gaat stijgen, maar dat risico durf ik in dit geval wel te lopen

onderdeel van unicredit de grootste bank van italie

http://en.unicredit.com.ua/pcdeposits/view/271/

bij 30.000 euro 14% rente.

Precies, alleen in het geval van plots snel stijgende rentestanden loop je iets mis, maar in geval van licht stijgende, stabiele of nog verder dalende rentes heb je met deze actie een mooi voordeeltje. Ik heb vandaag een gedeelte van MoneYou overgemaakt naar LPB en ga ook nog een deel van Binck daarheen brengen (gisteren en vandaag nog wat aandelen verkocht, maar kan het geld pas na drie werkdagen overschrijven).quote:

[..]

Dan nog; over één jaar kan je weer inspringen. Meestal zijn het langjarige tendensen; de daling heet jaren geduurd, een eventuele stijging kan ook jaren doorgaan. Dus 1 á2 jaar deposito bij LPB is geen slechte keuze bij oplopende rente.

http://www.leaseplanbank.(...)DepositoPlanner.html

Minimaal 2000 euro...

Toch simpel zelf uit te denken&voeren.quote:

Dit is toch een mooie oplossing van LPB om flexibel te blijven ?

http://www.leaseplanbank.(...)DepositoPlanner.html

Minimaal 2000 euro...

Klinkt te mooi om waar te zijnquote:

Unicredit Ukraine

onderdeel van unicredit de grootste bank van italie

http://en.unicredit.com.ua/pcdeposits/view/271/

bij 30.000 euro 14% rente.

en de credietrating van die bank = B ... BBB is net niet failliet..

AAA

AA

A

BBB

BB

B

CCC

CC

C

D

D = failliet

De rabobank = AA

Ga nou maar de deposito die 2 week geleden vrij is gekomen (na een jaar voor 2.95

Je moet toch het minst 'kwade' voor lief nemen...

Neem een 1 jaar deposito. Daarna lopen de rentes lekker op.quote:

Hmm ik heb nog wat tot juli 2014 voor 2.4% staan.

Ga nou maar de deposito die 2 week geleden vrij is gekomen (na een jaar voor 2.95) in een 3 maand deposito stoppen.

Ja maar ik hoop dat de rente over een paar maand toch weer gaat klimmen.quote:

[..]

Neem een 1 jaar deposito. Daarna lopen de rentes lekker op.

Wat kost een glazen bol tegenwoordig

Hoe kan BBB "net niet failliet" betekenen als D "failliet" is? Waar staan BB, B, CCC etc. dan voor?quote:

in 2006 kreeg je voor een euro 6 van hun muntjes.. en vandaag 10

en de credietrating van die bank = B ... BBB is net niet failliet..

AAA

AA

A

BBB

BB

B

CCC

CC

C

D

D = failliet

De rabobank = AA

http://www.standardandpoors.com/home/en/usquote:

[..]

Hoe kan BBB "net niet failliet" betekenen als D "failliet" is? Waar staan BB, B, CCC etc. dan voor?

Pensioenfondsen, Beleggingsfondsen enz willen je geen geld lenen als je rating lager is dan BBB

Of nog beter - je zet je geld tegen lagere rente bij de ING - ontvangt minder rente, en je wint niets!quote:

[..]

Een groot deel van de inflatie komt door de overheid. En niets wijst erop dat de overheid niet meer maatregelen gaat verzinnen waardoor kosten toenemen en geld minder waard wordt.

Ontopic: ING heeft nu een loterij i.p.v. rente:

[ afbeelding ]

"Stel: op 4 augustus is het totale saldo op uw deelnemende ING-spaarrekening(en) ¤ 2.000 en op 6 oktober ¤ 3.125. Uw spaarsaldo is gegroeid met ¤ 1.125. U ontvangt daarom 2 unieke nummers en u maakt dan 2 keer kans op één van de ruim 750 prijzen."

Een auto en een fiets zou wel leuk zijn, maar je zou GVD toch maar een iPhone of lunch in een museum "winnen"

Bedankt voor de uitleg.quote:

[..]

http://www.standardandpoors.com/home/en/us

Pensioenfondsen, Beleggingsfondsen enz willen je geen geld lenen als je rating lager is dan BBB

quote:In verband met de ontwikkelingen op de financiële markten is Argenta genoodzaakt vanaf woensdag 21 augustus a.s. de rentevergoeding op uw internetspaarrekening te verlagen van 1,95% naar 1,85%. De spaarrente op de jongerenspaarrekening wordt verlaagd van 2,10% naar 2,00%.

De rentevergoeding op nieuwe termijndeposito's voor 1 en 2 jaar rentevast wijzigen als volgt.:

1 jaar rentevast: 1,95%

2 jaar rentevast: 2,05%

De rentevergoeding op nieuwe termijndeposito's voor 3 en 5 jaar rentevast blijven ongewijzigd.:

3 jaar rentevast: 2,35%

5 jaar rentevast: 2,80%

Ook met de gewijzigde tarieven blijft Argenta u aantrekkelijke spaartarieven in de markt aanbieden.

2,05% voor twee jaar vast, 2,35% voor drie jaar vast en 2,80% voor vijf jaar vast aantrekkelijke tarieven.quote:

Klopt.quote:

Ik hoor net dat je bij Nationale Nederlanden blijkbaar een spaarrekening volledig online kunt openen en dat je er geen betaalrekening hoeft te hebben om dat te kunnen doen. Klopt dat?

Relatiefquote:

[..]

2,05% voor twee jaar vast, 2,35% voor drie jaar vast en 2,80% voor vijf jaar vast aantrekkelijke tarieven.

Heeft iemand een goede tip voor een bankrekening met lage kosten, uitgebreide mogelijkheden voor internetbankieren en het liefst ook enig sociaal bewustzijn?

ASN is ¤12 per jaar, op sociale bewustzijn scoren ze goed (http://www.eerlijkebankwijzer.nl/overzicht-scores/), al is het een 100% dochter van SNS en gaat een groot deel van het geld gewoon naar hypotheken ipv naar 'duurzame projecten' (http://www.geenstijl.nl/m(...)e_grootste_zijn.html).quote:

Even een vraagje dat niet geheel ontopic is, maar misschien weten jullie wat. Geen zin om een nieuw topic te openen. Ik ben sinds kort student-af en dan mag je blijkbaar geen studentenrekening meer hebben bij de Rabobank. Niet geheel onlogisch.

Heeft iemand een goede tip voor een bankrekening met lage kosten, uitgebreide mogelijkheden voor internetbankieren en het liefst ook enig sociaal bewustzijn?

Als het om sociaal bewustzijn gaat is Triodos ook een optie, prijs is ¤23,40/jaar, wat iets duurder is dan de Rabo (¤18,60/jaar voor het basispakket).

Ik heb alleen ervaring met de Rabobank, dus kan verder niet veel zeggen over het internetbankieren bij deze andere banken. Zoals je ziet verschilt de basisprijs niet extreem veel. Bij je keuze zou ik iig ook kijken wat andere producten kosten waar je (nu of in de toekomst) gebruikt van maakt, zoals een creditcard, rood staan, pinnen in het buitenland, etc.

De ASN Bank wijzigt de rente van onderstaande rekening(en) per 22 augustus 2013.

ASN Ideaalsparen

Nieuw rentepercentage 1,6%

Oud rentepercentage 1,8%

Toch maar eens op zoek naar een anders plekje voor de centjes.

1. Idealenquote:

Er zijn 3 anderen die elk 1,95% bieden op vrij opneembaar geld. Ik begrijp dan niet wat je nog doet bij een bank die maar 1,6% biedt.

2. Ook betaalrekening daar

3. Luiheid

Welke 3 overigens?

Zie Arcee's self-updating bazen overzichtje in de OPquote:

[ Bericht 4% gewijzigd door wormtrein op 21-08-2013 13:49:12 ]

Het is een strikvraag, als je het topic had gelezen had je geweten dat het er maar 2 zijn.quote:Op woensdag 21 augustus 2013 13:37 schreef SeLang het volgende:

[..]

Zie Arcee's self-updating bazen overzichtje in de OP

Fijne van spaar en bankrekening bij asn is trouwens wel direct overschrijven vanaf spaar en dan direct kunnen betalen.

Ik ga nu Centraal Beheer erbij nemen, rente per maand erbij

dat kan toch overal wel?quote:

Fijne van spaar en bankrekening bij asn is trouwens wel direct overschrijven vanaf spaar en dan direct kunnen betalen.

Waarom heb je Argenta al weggestreept?quote:

Ik overweeg om nog een spaarrekening te openen bij één van de drie, kan iemand iets vertellen over welke de 'fijnste' is uit het rijtje Argenta, Nationale-Nederlanden of Centraal Beheer (service, correspondentie met klanten e.d., interface web)?

Ik ben daar wel tevreden over, alleen valt het wel onder het belgische garantiestelsel.

Veel internet spaarrekening aanbieders bieden geen gewone rekeningen aan met een bankpasquote:

[..]

dat kan toch overal wel?

Lees je het topic wel?quote:

[..]

Waarom heb je Argenta al weggestreept?

Ik ben daar wel tevreden over, alleen valt het wel onder het belgische garantiestelsel.

Jaquote:

Maar ik zie niets staan er over

argenta geeft geen 1,95% meer maar 1,85%, vanaf vandaag.quote:

[..]

Ja

Maar ik zie niets staan er over

Dankjewel! Ik ga er even naar kijkenquote:

[..]

ASN is ¤12 per jaar, op sociale bewustzijn scoren ze goed (http://www.eerlijkebankwijzer.nl/overzicht-scores/), al is het een 100% dochter van SNS en gaat een groot deel van het geld gewoon naar hypotheken ipv naar 'duurzame projecten' (http://www.geenstijl.nl/m(...)e_grootste_zijn.html).

Als het om sociaal bewustzijn gaat is Triodos ook een optie, prijs is ¤23,40/jaar, wat iets duurder is dan de Rabo (¤18,60/jaar voor het basispakket).

Ik heb alleen ervaring met de Rabobank, dus kan verder niet veel zeggen over het internetbankieren bij deze andere banken. Zoals je ziet verschilt de basisprijs niet extreem veel. Bij je keuze zou ik iig ook kijken wat andere producten kosten waar je (nu of in de toekomst) gebruikt van maakt, zoals een creditcard, rood staan, pinnen in het buitenland, etc.

Post van Borisz van maandagquote:

[..]

Ja

Maar ik zie niets staan er over

Je vergelijkt verkeerd, je moet vergelijken met 1,8%. En ik heb nog niet eens 10% van een tonquote:Op woensdag 21 augustus 2013 14:03 schreef SeLang het volgende:

Als je een ton bij een niet sociaal bewuste bank met 1,95% rente hebt in plaats van bij een sociaal bewuste bank met 1,6%, dan kun je vanwege het renteverschil dus jaarlijks ¤350 meer doneren aan een goed doel. Wat is hier dan de sociaal bewuste keuze?

En je moet 1,8 pakken omdat dat de rente tot en met vandaag is. Vanaf morgen is het verschil dus groter.

Oke gezien,quote:

Zal met de rest ook nog wel gebeuren!

Ik bedoelde het niet om jou af te zeiken ofzo. Gewoon in het algemeen een open vraag. Iets om in overweging te nemen. Dat "sociaal bewuste" is ook een beetje een marketing verhaaltje voor een bank om zich gunstig te laten afsteken tov de concurrent, voor eigen voordeel.quote:

[..]

Je vergelijkt verkeerd, je moet vergelijken met 1,8%. En ik heb nog niet eens 10% van een ton

En je moet 1,8 pakken omdat dat de rente tot en met vandaag is. Vanaf morgen is het verschil dus groter.

Centraal Beheer is anders onlangs nog omhoog gegaan. Ik heb LPB geplunderd en (bijna) alles staat nu bij CB.quote:

[..]

Oke gezien,

Zal met de rest ook nog wel gebeuren!

Bedankt.quote:

quote:

[..]

Ik bedoelde het niet om jou af te zeiken ofzo. Gewoon in het algemeen een open vraag. Iets om in overweging te nemen. Dat "sociaal bewuste" is ook een beetje een marketing verhaaltje voor een bank om zich gunstig te laten afsteken tov de concurrent, voor eigen voordeel.

Had je beter een deposito kunnen openen bij LPB als je geld daar toch al stond.quote:

[..]

Centraal Beheer is anders onlangs nog omhoog gegaan. Ik heb LPB geplunderd en (bijna) alles staat nu bij CB.

Ben echt een null in financiën weet alleen goed wat er in en uit gaat.

Nou gaat het bij over tientjes per maand als ik ga overstappen of een deposito neem van 3 maanden. Is het dan nog aan te raden om over te stappen?

Is er ook een soort deposito waar je wel een maandelijkse inleg kan doen en dat het bedrag wordt aangevuld?

Er zijn wel rekeningen waar je per maand x euro moet inleggen en dat je dan een hogere rente krijgt, maar vaak hebben die rekeningen ook opnamekosten of andere beperkingen. Ook bieden die vrijwel geen extra rente ten opzichte van de banken met het hoogste rente (SNS Maxisparen biedt bijvoorbeeld 1,95%, als je een automatische incasso van ¤50-¤500 geeft).quote:

Ben een beetje aan het inlezen, zit nog bij de Rabo met 1.3 en wil eigenlijk weg want dit is niks meer.

Ben echt een null in financiën weet alleen goed wat er in en uit gaat.

Nou gaat het bij over tientjes per maand als ik ga overstappen of een deposito neem van 3 maanden. Is het dan nog aan te raden om over te stappen?

Is er ook een soort deposito waar je wel een maandelijkse inleg kan doen en dat het bedrag wordt aangevuld?

Ik zou gewoon een spaarrekening openen bij Nationale Nederlanden of Centraal Beheer (bieden beide 1,95% rente) en als je geld voor een langere tijd kunt missen zou je nog snel een rekening bij Leaseplan Bank kunnen openen en daar een deel in een deposito kunnen doen (vaste looptijd vanaf 3 maanden, tegen een hogere rente).

Zie ook OP en http://www.spaarinformatie.nl/ voor diverse rekeningen en deposito's.

Voor 'enkele tientjes per maand' zou ik het zeker al doen; het kost weinig moeite en het is niet echt overstappen (je neemt alleen 1 of een paar extra spaarrekeningen).

Het makkelijkste is natuurlijk om gewoon een rekening te openen bij Centraal Beheer of Nationale Nederlanden met je Rabo als tegenrekening. Geld kun je in 1-2 dagen (afhankelijk van het tijdstip) heen en weer boeken zonder renteverlies en dan heb je dus opeens 1,95% in plaats van 1,3%, oftewel 0,65% winst terwijl je nog steeds alle flexibiliteit hebt.quote:

Ben een beetje aan het inlezen, zit nog bij de Rabo met 1.3 en wil eigenlijk weg want dit is niks meer.

Ben echt een null in financiën weet alleen goed wat er in en uit gaat.

Nou gaat het bij over tientjes per maand als ik ga overstappen of een deposito neem van 3 maanden. Is het dan nog aan te raden om over te stappen?

Is er ook een soort deposito waar je wel een maandelijkse inleg kan doen en dat het bedrag wordt aangevuld?

Voor nog eens 0,25% extra kun je idd een 3-maands deposito bij LPB doen maar dan lever je ook flexibiliteit in.

Je moet zelf beoordelen wat het beste bij je situatie past maar zoals je ziet is de grootste winst het makkelijkst binnen te halen.

[ Bericht 97% gewijzigd door Mike4Ever op 22-08-2013 09:47:16 ]

Ik stond net op het punt om een een post te openen in dit topic, maar ik wil jou als mede-Rabo-rekeninghouder graag even quoten.quote:

Ben een beetje aan het inlezen, zit nog bij de Rabo met 1.3 en wil eigenlijk weg want dit is niks meer.

Ben echt een null in financiën weet alleen goed wat er in en uit gaat.

Nou gaat het bij over tientjes per maand als ik ga overstappen of een deposito neem van 3 maanden. Is het dan nog aan te raden om over te stappen?

Is er ook een soort deposito waar je wel een maandelijkse inleg kan doen en dat het bedrag wordt aangevuld?

Voor de antwoorden op de deposito vragen heeft MrBadGuy al een antwoord gegeven.

Tot zover ben ik heel blij dat ik mezelf een beetje heb ingelezen in dit topic, want bij de Rabo stond (net zoals bij jou) het spaargeld tegen 1,3% (onder de 20k), en 1,4% (boven de 20k) te verdampen.

Vanaf eind juli tot en met gisteren (nu bijna een maand dus) heb ik de volgende rekeningen en deposito's heel eenvoudig via internet geopend:

- KNAB - 3 maands deposito (2,00% rente vast), waar ongeveer 40% van mijn spaargeld staat

- Nationale Nederlanden - InternetSparen (1,95% variabel), waar ik nagenoeg al mijn resterende spaargeld van de Rabobank heb neergezet

Sinds gisteren heb ik deze erbij:

- LeasePlanBank - 9 maands deposito (2,30% rente vast), waar ik nu weer een aanzienlijk deel van mijn NN spaargeld heb neergezet.

Als referentiepunt pak ik nog steeds de 1,3% (1,4% boven de 20k) van de Rabobank, en het verschil aan rente (Rabobank vergeleken met bijvoorbeeld NN of de deposito's die ik nu heb) is bij een beetje spaargeld aanzienlijk.

Met andere woorden: ik had veel eerder moeten kijken waar ik een hogere spaarrente (spaar of deposito) kan krijgen.

Met andere woorden: kan ik naar hetzelfde rekeningnr overmaken als eerder bij WUB?

Nog steeds hetzelfde heb ik onlangs gedaan. IBAN http://www.westlandutrechtbank.nl/over-ons/over-op-iban.htmquote:

Even een vraagje voor de mensen die WUB hadden en nu dus bij NN zitten. Hebben jullie ooit bericht gehad over een gewijzigd rekeningnummer waar je naartoe moet overmaken ovv je eigen rekeningnr?

Met andere woorden: kan ik naar hetzelfde rekeningnr overmaken als eerder bij WUB?

Daarom loopt deze topicreeks ook al jarenquote:

Met andere woorden: ik had veel eerder moeten kijken waar ik een hogere spaarrente (spaar of deposito) kan krijgen.

Telt echt aan hoor, als je jaar in jaar uit zorgt dat je spaargeld de maximale rente oplevert.

Ik heb sinds kort op m'n geld bij Rabo weggehaald vanwege lage rente. Maar echt veel schelen zal het voor de meesten niet doen. Je moet al flink wat spaargeld hebben om ¤100 extra per jaar op te halen. De meesten zullen het niet hebben.quote:

[..]

Daarom loopt deze topicreeks ook al jaren

Telt echt aan hoor, als je jaar in jaar uit zorgt dat je spaargeld de maximale rente oplevert.

Ik doe het voornamelijk uit principe nu. De Rabo rente is echt schandalig laag.

Zelfs al is het ¤50 per jaar... voor je het weet ben je 5 jaar verder....en dan is je voordeel alweer ¤250.quote:

[..]

Ik heb sinds kort op m'n geld bij Rabo weggehaald vanwege lage rente. Maar echt veel schelen zal het voor de meesten niet doen. Je moet al flink wat spaargeld hebben om ¤100 extra per jaar op te halen. De meesten zullen het niet hebben.

Ik doe het voornamelijk uit principe nu. De Rabo rente is echt schandalig laag.

Maar er zitten hier op het forum mensen die in een paar jaar een aardige middenklasse auto bij elkaar kunnen harken puur door wat heen en weer te switchen tussen bankrekeningen... It's a way of life

LPB doet niet aan rente-op-rente, is gewoon op jaarbasis.quote:

En vergeet vooral ook het rente-op-rente-effect niet! Dan kan het toch aardig oplopen! Zeke als je ook meedoet aan 'rare' acties zoals die ING soms heeft of leuke zoals nu dus LPbank. Heb vandaag weer flink bedrag voor 3 maanden vastgezet daar.

Is het verstandig eerst bijv. 100,-- euro over te maken en na goedkeuring de rest?

euh 1 eurp ter goedkeuring is ook voldoende.quote:

Ik heb net een rekening geopend bij NN. Bij de eerste storting ter verificatie staat geen min. bedrag.

Is het verstandig eerst bijv. 100,-- euro over te maken en na goedkeuring de rest?

Je mag me wel bedankenquote:

[..]

Had je beter een deposito kunnen openen bij LPB als je geld daar toch al stond.

Niet dat ik er gebruik van maak hoor, haal m'n neus op voor die 0,5% extra rente op jaarbasis.quote:

[..]

Je mag me wel bedankenIk haal m'n geld weg en nog geen week later lanceren ze in blinde paniek een deposito actie...

Inderdaad. Hier had ik jaaaaaaren eerder mee moeten beginnen!quote:

[..]

Daarom loopt deze topicreeks ook al jaren

Telt echt aan hoor, als je jaar in jaar uit zorgt dat je spaargeld de maximale rente oplevert.

Wat mijn spaargeld aan maximale rente op kan leveren is wel een beetje aftasten.

Zo was 1 maand geleden 2% rente voor een 3 maand deposito bij KNAB (geen ¤15 maandkosten tot eind van het jaar) een mooie aanbieding, terwijl het deposito bij LPB nu weer een betere keuze zou zijn geweest.

Ach ja, over 2 maanden komt mijn geld bij KNAB weer vrij, en wellicht is er dan weer een betere aanbieding. Alles beter dan die 1,3% van de Rabo!

In Excel heb ik nu vetgedrukt staan wat mijn depositos bij KNAB (2%), LPB (2,3%) en NN spaarrekening (1,95%) maandelijks aan EXTRA rente opleveren t.o.v. de Rabobank. En dat ziet er goed uit...! Ik schrok eigenlijk wel van het renteverschil per maand (en ja, mijn formule klopt hoor.

Nu hoef ik niet op elke cent te letten, maar echt stom dat ik de eerste 37 jaar van m'n leven elke spaarcent bij de Rabo heb laten staan.

Gewoon ¤1 overmaken ter verificatie.quote:

Ik heb net een rekening geopend bij NN. Bij de eerste storting ter verificatie staat geen min. bedrag.

Is het verstandig eerst bijv. 100,-- euro over te maken en na goedkeuring de rest?

Als alles is goedgekeurd kun je de rest overmaken.

Mijn verificatie stortingen van de afgelopen weken bij KNAB, LPB en NN heb ik ook met ¤1 gedaan.

[ Bericht 12% gewijzigd door Ton76 op 23-08-2013 00:05:20 ]

Gewoon rekening openen, dan naar LPB storten en als het op die rekening staat kun je het in een deposito zetten. Wijst zich vanzelf, is erg rechttoe rechtaan.quote:

Zit nu bij Moneyou voor 1.8% dus misschien wel over naar LPB voor 2.2% voor die 3 maanden. Drie maanden is zo voorbij en bij moneyou krijg je ook per kwartaal uitgekeerd de rente. Zitten er verder nog haken of ogen aan of simpelweg een rekening openen bij LPB en al het geld daarheen storten.

Oude rentetarief

Nieuwe rentetarief

1 Jaar

2,00 % per jaar *

2,00 % per jaar *

18 maanden

2,25 % per jaar *

2,40 % per jaar *

2 Jaar

2,35 % per jaar *

2,35 % per jaar *

3 Jaar

2,40 % per jaar *

2,40 % per jaar *

4 Jaar

2,60 % per jaar *

2,60 % per jaar *

5 Jaar

2,80 % per jaar *

3,00 % per jaar *

Leuk om iemand weer 3,00% te zien bieden

Alright donequote:

[..]

Gewoon rekening openen, dan naar LPB storten en als het op die rekening staat kun je het in een deposito zetten. Wijst zich vanzelf, is erg rechttoe rechtaan.

Weet iemand of het bij bepaalde banken mogelijk is zonder boete voor het einde van de looptijd je geld op te nemen als je een huis gekocht hebt/gaat kopen?

Dat verschilt per bank.quote:

Ook nog maar een depootje vastgezet bij LPB tegen de actierente van 2,4% voor 1 jaar.

Weet iemand of het bij bepaalde banken mogelijk is zonder boete voor het einde van de looptijd je geld op te nemen als je een huis gekocht hebt/gaat kopen?

Bij Friesland bank (voor bestaande klanten die een deposito hebben) kan dit (zonder opnamekosten).

Ze hebben hiervoor de volgende uitzondering in hun voorwaarden staan:

- Aankoop eigen woning voor permanente bewoning (de op te nemen gelden moeten voor de aankoop van de woning worden gebruikt en de lening voor de aankoop van de woning moet door Friesland Bank worden verstrekt)

Maar goed, je kunt geen rekening/deposito bij Friesland Bank openen, ze zijn door de Rabobank overgenomen, dus dit is alleen van toepassing bij bestaande klanten/depositohouders.

Even gekeken bij LPB, daar zijn wel uitzonderingen, maar niet gerelateerd aan de aanschaf van een huis.

KNAB heeft helemaal geen uitzonderingen, daar betaal je in alle gevallen de opnamekosten.

Ik wil geld vastzetten bij de LPB maar ik weet niet voor hoelang, 3/6/9 maanden of toch voor een jaar. Ik wil namelijk niet teveel vastzetten terwijl de andere banken misschien weer gaan stijgen. Kunnen we binnen een jaar al iets van 2,5% verwachten of zal het zo'n vaart niet lopen? Ik ben bekend met het spreiden van de portefeuille

Ask the Magic 8-Ballquote:

Dag helderzienden

Ik wil geld vastzetten bij de LPB maar ik weet niet voor hoelang, 3/6/9 maanden of toch voor een jaar. Ik wil namelijk niet teveel vastzetten terwijl de andere banken misschien weer gaan stijgen. Kunnen we binnen een jaar al iets van 2,5% verwachten of zal het zo'n vaart niet lopen? Ik ben bekend met het spreiden van de portefeuille

Ik heb het afgelopen jaar bij de ASN Bank gedaan. Vastgezet voor 10 jaar en een jaar later een huis gekocht. En dat zonder boeterente o.i.d.quote:

Weet iemand of het bij bepaalde banken mogelijk is zonder boete voor het einde van de looptijd je geld op te nemen als je een huis gekocht hebt/gaat kopen?

Volgens mij had iemand een paar topics terug daar een heel schema van gepost, per bank.quote:

Ook nog maar een depootje vastgezet bij LPB tegen de actierente van 2,4% voor 1 jaar.

Weet iemand of het bij bepaalde banken mogelijk is zonder boete voor het einde van de looptijd je geld op te nemen als je een huis gekocht hebt/gaat kopen?

Ik weet in ieder geval dat het bij Credit Europe Bank ook kan.

Geen problemen mee gehad (IE en Chrome), enige omslachtige vond ik dat je Mijn Verzekeringsmap afzonderlijk van een rekening moest aanvragen.quote:

Ligt het aan mij of is de 'Mijn Verzekeringsmap' van Centraal Beheer een grote ellende? Heb nu sinds een paar dagen een rekening en kreeg op mijn iPad met Atomic Webbrowser mijn geldzaken niet te zien, gebeld en toen werd er gezegd dat dit kwam door Safari op de iPad (?). Vervolgens Safari geprobeerd en daar zag ik mijn geldzaken. Vandaag op een 'gewone Windows PC' zowel in Firefox als in IE10 en bij beiden ook geen geldzaken te zien.....

Je kan zeker niet op dit moment checken?quote:

[..]

Geen problemen mee gehad (IE en Chrome), enige omslachtige vond ik dat je Mijn Verzekeringsmap afzonderlijk van een rekening moest aanvragen.

Doet het nu hier ook gewoon (IE10).quote:

[..]

Je kan zeker niet op dit moment checken?

Ik heb 5 minuten geleden nog een overboeking gedaan (met Chrome) en dat werkte prima...quote:

[..]

Je kan zeker niet op dit moment checken?

nu heb ik zoiets van: Oke blijkbaar is het mogelijk dat er fouten zich voordoen, dit terwijl ik nooit precies de exacte rentebijschrijving maandelijke nareken. Ten tweede: Hoezo een termijn van 13 maanden.. beetje sneuquote:Ontdekt u fouten op uw RentePlús Rekening dan moet u dit binnen 13 maanden aan ons melden.

Ik heb ook geen idee of m'n rente wel echt klopt.quote:

Centraal beheer achmea: 1 van de wijzigingen in de voorwaarden van de renteplus rekening

[..]

nu heb ik zoiets van: Oke blijkbaar is het mogelijk dat er fouten zich voordoen, dit terwijl ik nooit precies de exacte rentebijschrijving maandelijke nareken. Ten tweede: Hoezo een termijn van 13 maanden.. beetje sneu

geld die kant op gestuurd wat er nu op staat.

Anyway ik heb ook problemen met CBA met de verzekeringsmap. Doet t alleen in IE..

Ik laat CBA dan maar ook voor wat het is, hoewel die maandelijkse rente wel chill is natuurlijk iit jaarlijkse..

Goeie tip, ook even afhandelen.quote:

En de termijndeposito staat bij leaseplanbank voor 3 maanden, ging erg feilloos. Vrijdag geopend en geld overgemaakt, diezelfde dag de bevestiging dat het in orde is en in de middag de rest van het

geld die kant op gestuurd wat er nu op staat.

Geld van NN is al binnen, CB nog niet

Dus NN > CB

Zou wellicht volgende week weer andersom kunnen zijn. Ik zou het niet op 1 proefje willen vaststellen.quote:

Vanmorgen geld opgenomen van Nationale Nederlanden (WUB) en Centraal beheer.

Geld van NN is al binnen, CB nog niet

Dus NN > CB

Als CB als valutadatum vandaag neemt terwijl ik dus niet bij m'n geld kan dan staat het dus een dag op een renteloze betaalrekening terwijl ik het geld van NN direct door heb kunnen boeken naar een spaarrekening zonder renteverlies dus.

Nouja, dat is zeker waar. Altijd zonde zo'n dag. Heb je het vanochtend voor 08.00 uur bij beide banken verzonden?quote:

Het lost wel handen vol geld

Als CB als valutadatum vandaag neemt terwijl ik dus niet bij m'n geld kan dan staat het dus een dag op een renteloze betaalrekening terwijl ik het geld van NN direct door heb kunnen boeken naar een spaarrekening zonder renteverlies dus.

Ik heb het als erg omslachtig ervaren, op een gegeven moment werkte het gewoon.quote:

Ligt het aan mij of is de 'Mijn Verzekeringsmap' van Centraal Beheer een grote ellende? Heb nu sinds een paar dagen een rekening en kreeg op mijn iPad met Atomic Webbrowser mijn geldzaken niet te zien, gebeld en toen werd er gezegd dat dit kwam door Safari op de iPad (?). Vervolgens Safari geprobeerd en daar zag ik mijn geldzaken. Vandaag op een 'gewone Windows PC' zowel in Firefox als in IE10 en bij beiden ook geen geldzaken te zien.....

Het loopt daar heel wat makkelijker dan bij CB. Ook het overzicht en de transactiesnelheid zijn oké.quote:

En de termijndeposito staat bij leaseplanbank voor 3 maanden, ging erg feilloos. Vrijdag geopend en geld overgemaakt, diezelfde dag de bevestiging dat het in orde is en in de middag de rest van het

geld die kant op gestuurd wat er nu op staat.

Btw, k heb al enige tijd geen aankondigingen van renteverlagingen meer ontvangen.

Was je al bekend daar? dat het zo rap ging.quote:

En de termijndeposito staat bij leaseplanbank voor 3 maanden, ging erg feilloos. Vrijdag geopend en geld overgemaakt, diezelfde dag de bevestiging dat het in orde is en in de middag de rest van het

geld die kant op gestuurd wat er nu op staat.

Vanmorgen heb ik aangevraagd en overgemaakt- partner vanavond.

En op voorhand willen ze al mail met kopie ID en tegenrek. dan kan het heel misschien nog mee in de actie die eind deze week afloopt.

Nee helemaal nieuw, heb niks hoeven te doen verder. Alleen dus een euro overmaken van de tegenrekening. Alles binnen een dag gebeurd.quote:

[..]

Was je al bekend daar? dat het zo rap ging.

Vanmorgen heb ik aangevraagd en overgemaakt- partner vanavond.

En op voorhand willen ze al mail met kopie ID en tegenrek. dan kan het heel misschien nog mee in de actie die eind deze week afloopt.

Je kan ze ook heel goedkoop bellen met vragen. Ik ervaar hen als één van de prettigste en snelste Internet banken.quote:

Was je al bekend daar? dat het zo rap ging.

Vanmorgen heb ik aangevraagd en overgemaakt- partner vanavond.

En op voorhand willen ze al mail met kopie ID en tegenrek. dan kan het heel misschien nog mee in de actie die eind deze week afloopt.

Tegenrekening is een en/ of rek. dus

En inderdaad vriendelijk te woord gestaan aan tel. vanavond.

Hoeft niet, kan ook je eigen betaalrekening zijn.quote:

Even nagekeken:quote:

[..]

Nouja, dat is zeker waar. Altijd zonde zo'n dag. Heb je het vanochtend voor 08.00 uur bij beide banken verzonden?

NN was om 9:00 NL tijd

CB was om 9:05 NL tijd

Ik zie nu dat de valutadatum van CB pas vandaag is dus toch geen renteverlies

Idem hier, ik was ook nieuwe klant bij LPB, en ik heb geen kopie van ID opgestuurd.quote:

[..]

Nee helemaal nieuw, heb niks hoeven te doen verder. Alleen dus een euro overmaken van de tegenrekening. Alles binnen een dag gebeurd.

Om 10:54 uur de mail ontvangen dat ik een verificatie transactie kon doen, wat ik kort daarna heb gedaan. En dezelfde dag om 17:36 uur mail met o.a. "Wij hebben met succes het verificatieproces afgerond en accepteren u graag als klant."

De LPB actie loopt inderdaad deze week af, maar de week is nog lang.

Ik weet uit ervaring (bij KNAB) dat het meedoen aan een actie ook af kan hangen van het bedrag wat je wilt storten. De een-na-laatste dag van de actie had ik nog geen rekening bij KNAB.

Ik heb toen contact opgenomen met KNAB, situatie uitgelegd, en ik kon alleen meedoen aan de (deposito) actie als het bedrag voor die tijd op de rekening zou staan.

MAAR toen ik vertelde welk bedrag ik wilde storten, maakte de deadline ineens niet meer uit, en kon ik gewoon aan de actie meedoen... uiteraard vanaf het moment dat het geld op de KNAB rekening staat, ook al was de deadline toen al verlopen.

Goede tip ja. Ik heb gisteren een verificatietransactie gedaan maar nog geen bevestiging. Als dat vanmiddag nog steeds zo is ga ik ook maar even naar die online chatquote:

[..]

Idem hier, ik was ook nieuwe klant bij LPB, en ik heb geen kopie van ID opgestuurd.

Om 10:54 uur de mail ontvangen dat ik een verificatie transactie kon doen, wat ik kort daarna heb gedaan. En dezelfde dag om 17:36 uur mail met o.a. "Wij hebben met succes het verificatieproces afgerond en accepteren u graag als klant."

De actie loopt inderdaad deze week af, maar de week is nog lang.

Ik weet uit ervaring (bij KNAB) dat het meedoen aan een actie ook af kan hangen van het bedrag wat je wilt storten. De een-na-laatste dag van de actie was ik nog geen klant bij KNAB, een online chat met een medewerker gestart, de actie verliep inderdaad kort daarna, en ik kon alleen meedoen als het bedrag ook voor die tijd op de rekening stond.

MAAR toen ik vertelde welk bedrag ik wilde storten, maakte het ineens niet meer uit, en kon ik gewoon aan de actie meedoen (vanaf het moment dat het geld op de KNAB rekening staat, ook al was de deadline al verlopen).

Ha... ik had ondertussen m'n post wat aangepast, om 'm beter leesbaar te maken.quote:

[..]

Goede tip ja. Ik heb gisteren een verificatietransactie gedaan maar nog geen bevestiging. Als dat vanmiddag nog steeds zo is ga ik ook maar even naar die online chat

Maar online chat werkt prima.

En je hebt nog even de tij, dus het komt vast wel goed.

Aan wat voor bedrag moet ik dan denken bijvoorbeeld? 10k / 25k / 50kquote:

MAAR toen ik vertelde welk bedrag ik wilde storten, maakte de deadline ineens niet meer uit, en kon ik gewoon aan de actie meedoen... uiteraard vanaf het moment dat het geld op de KNAB rekening staat, ook al was de deadline toen al verlopen.

In mijn geval was het 40k... ik was toen overigens wel verbaasd dat toen de "31 juli deadline" ineens niet meer relevant bleek te zijn. Wellicht verschilt dat per bank (en medewerker), en hoe graag ze je als klant willen hebben.quote:

[..]

Aan wat voor bedrag moet ik dan denken bijvoorbeeld? 10k / 25k / 50k

Kan ook dat ze bonussen hebben via de telefoon als ze iemand binnen halen als het ware.quote:

[..]

In mijn geval was het 40k... ik was toen overigens wel verbaasd dat toen de "31 juli deadline" ineens niet meer relevant bleek te zijn. Wellicht verschilt dat per bank (en medewerker), en hoe graag ze je als klant willen hebben.

Dat zou inderdaad heel goed kunnen.quote:

[..]

Kan ook dat ze bonussen hebben via de telefoon als ze iemand binnen halen als het ware.

Ik had een online chat gestart, en toen de medewerker mij naar het bedrag vroeg, heeft hij me gebeld... en in dat gesprek (en meteen daarna ook per e-mail) de toezegging gedaan dat ik van de actie gebruik kon maken zodra het geld op de rekening staat.

Weer een klantje erbij, de bank blij, en ik ook blij.

Ik heb even gezocht en heb het gevonden:quote:

Ook nog maar een depootje vastgezet bij LPB tegen de actierente van 2,4% voor 1 jaar.

Weet iemand of het bij bepaalde banken mogelijk is zonder boete voor het einde van de looptijd je geld op te nemen als je een huis gekocht hebt/gaat kopen?

quote:

Ik heb een overzicht gemaakt van de mogelijkheden en kosten die banken hanteren voor het tussentijds openbreken van deposito's. Dit kan bijvoorbeeld van belang zijn als je spaart voor een huis of huwelijk. Bij veel banken kun je ook tegen een bepaalde boete tussentijds opheffen, wat van pas kan komen wanneer je onverwachte uitgaven moet doen.

Eerst een kleine disclaimer: Het overzicht kan fouten bevatten en sommige banken hanteren additionele voorwaarden (zoals melden binnen drie maanden etc.). Lees altijd de voorwaarden door voor je een product afsluit.

Afbeelding

Andere interessante producten kunnen de groei/klim deposito's zijn. Deze hebben een vooraf vastgestelde rente die ieder jaar oploopt, maar je kunt er ook ieder jaar voor kiezen de deposito niet voort te zetten. Zie deze producten:

- BLG Wonen Groeirente

- Garantibank Fix Flex Depositio

- Reaal Klimrente

- Regiobank Groeirente

- SNS Klimrente

Als ik net na middernacht geld terug boekte van WUB naar mijn ING rekening, stond rond 18:00 's avonds het geld op mijn ING rekening, dezelfde dag.

Bij NN-bank wordt het blijkbaar een dag later... ze moeten zeker de hogere rente (een beetje) terugverdienen.

Ook mijn overboeking naar NN van maandag is nog niet bijgewerkt. Vindt dit wel een groot nadeel hoor #failquote:

De NN-bank is blijkbaar slechter qua terugboeken van geld dan de WestlandUtrechtBank eerst was.

Als ik net na middernacht geld terug boekte van WUB naar mijn ING rekening, stond rond 18:00 's avonds het geld op mijn ING rekening, dezelfde dag.

Bij NN-bank wordt het blijkbaar een dag later... ze moeten zeker de hogere rente (een beetje) terugverdienen.

Op welke dag hebben ze de valutadatum dan gezet?quote:

De NN-bank is blijkbaar slechter qua terugboeken van geld dan de WestlandUtrechtBank eerst was.

Als ik net na middernacht geld terug boekte van WUB naar mijn ING rekening, stond rond 18:00 's avonds het geld op mijn ING rekening, dezelfde dag.

Bij NN-bank wordt het blijkbaar een dag later... ze moeten zeker de hogere rente (een beetje) terugverdienen.

Bij NN gewoon de dag van de afboeking, de dag van de opdracht. Nu is het geld dus ergens tussen NN en ING... niet bij mij in iedergeval. Er zit een bank rente te trekken.quote:

[..]

Op welke dag hebben ze de valutadatum dan gezet?

Dit snap ik nooit, hoe kan een bank rente trekken? Zet een bank het dan weer ergens anders neer? Hoe gaat dit dan?quote:

[..]

Bij NN gewoon de dag van de afboeking, de dag van de opdracht. Nu is het geld dus ergens tussen NN en ING... niet bij mij in iedergeval. Er zit een bank rente te trekken.

Tsja, op een doordeweekse dag na 14.00 uur doet een bank geen overschrijvingen meer. Sommigen hebben nog een moment om 20.00 uur, maar opde vrijdag is dat altijd lastig. Op zaterdag en zondag is het inter-bank verkeer immers gesloten.quote:

Hmm, het geld staat er op. Ik zie dat de rabobank de opdracht afgeboekt heeft per 26-8, terwijl hij dus 23-8 verzonden is. Probleem lag dus niet bij NN.

Je kan er vanuitgaan dat je, wanneer je voor het weekend geld wil overschrijven, dit het beste op donderdag al kan doen. En dan het liefst voor 08.00uur, dan weet je (bijna) zeker dat het geld in de loop van de vrijdag op de andere rekening staat.

Het is gelukt! Heb nu aardig deel van mijn geld vastgezet voor 1 jaar met 2,4% rentequote:

[..]

Ha... ik had ondertussen m'n post wat aangepast, om 'm beter leesbaar te maken.

Maar online chat werkt prima.

En je hebt nog even de tij, dus het komt vast wel goed.

Als ik op vrijdag voor 8u geld overmaak van mijn abn naar mijn ing staat dat om uiterlijk 14u er op bij de ING.quote:

[..]

Tsja, op een doordeweekse dag na 14.00 uur doet een bank geen overschrijvingen meer. Sommigen hebben nog een moment om 20.00 uur, maar opde vrijdag is dat altijd lastig. Op zaterdag en zondag is het inter-bank verkeer immers gesloten.

Je kan er vanuitgaan dat je, wanneer je voor het weekend geld wil overschrijven, dit het beste op donderdag al kan doen. En dan het liefst voor 08.00uur, dan weet je (bijna) zeker dat het geld in de loop van de vrijdag op de andere rekening staat.

Dat klopt, maar zodra er één kink in de kabel zit, is de kans groot dat het er pas maandag opstaat. Zeker bij spaarrekeningen als LPB, MY etc.quote:Op woensdag 28 augustus 2013 17:57 schreef Nizno het volgende:

[..]

Als ik op vrijdag voor 8u geld overmaak van mijn abn naar mijn ing staat dat om uiterlijk 14u er op bij de ING.

Daarom speel ik zelf altijd maar zoveel mogelijk op safe.

Als het geld niet bij mij op de NN Bank staat, en ook niet bij de ING. Dan staat het geld elders:quote:

[..]

Dit snap ik nooit, hoe kan een bank rente trekken? Zet een bank het dan weer ergens anders neer? Hoe gaat dit dan?

-bij NN op een tussenrekening

-bij ING op een tussenrekening

-bij een bank ertussen op een rekening

Als dat een dag zo is, en ze doen dat met meerdere overboekingen, dan staat er dus ergens geld, daar wordt ongetwijfeld ergens rente van getrokken.

Het geld is gestort, maar het is dus een dag ergens anders geweest...

Wat een onzin, valutering hoe dat mooi heet is per 2009 al verboden en gebeurd dus in Europa niet meer.quote:

[..]

Bij NN gewoon de dag van de afboeking, de dag van de opdracht. Nu is het geld dus ergens tussen NN en ING... niet bij mij in iedergeval. Er zit een bank rente te trekken.

Wederom gelul, dat is al 4 jaar verboden.quote:

[..]

Als het geld niet bij mij op de NN Bank staat, en ook niet bij de ING. Dan staat het geld elders:

-bij NN op een tussenrekening

-bij ING op een tussenrekening

-bij een bank ertussen op een rekening

Als dat een dag zo is, en ze doen dat met meerdere overboekingen, dan staat er dus ergens geld, daar wordt ongetwijfeld ergens rente van getrokken.

Het geld is gestort, maar het is dus een dag ergens anders geweest...

Logisch he, in het weekend vind er geen betalingsverkeer plaats tussen banken. Bedrag is dan ook pas op 26 aug overgeboekt door de Rabo naar NN. Dat het daar een dag later zichtbaar is doet er niet toe, het gaat om de valutadatum.quote:

Dan geloof je het niet, maar per 23-8 20:00 was mijn saldo op rabo X - Y en de overboeking Y stond gedateerd per 26-8, zichtbaar op NN per 27-8 met 26-8 als boekingsdatum.

Valutadatum van de afschrijving bij de Rabo zal gewoon 26 aug zijn overigens. En dan sluit het dus precies aan. Overigens, mocht je de grote boze banken niet vertrouwen, je had deze overschrijving ook maandag 26 aug om 08:00 kunnen doen. Geld had dan die dag afgeschreven en bijgeschreven geweest op 26 aug. Maar dat is puur een gevoelskwestie.

En om je het nog duidelijk te maken, de Rabobank heeft NOOIT valutering toegepast. Beetje vreemd dat ze dat dan 4 jaar na een verbod ineens zouden gaan doen.

Bronnen:

http://www.geldenrecht.nl(...)en-rente-meer-stelen

http://nl.wikipedia.org/wiki/Valutering

http://www.fx.nl/artikel/(...)erboden/default.aspx

[ Bericht 7% gewijzigd door Tha_Duck op 28-08-2013 19:09:37 ]

Als dit Überhaupt kan, waar zet de bank het geld dan neer? Bij een andere bank?quote:

[..]

Als het geld niet bij mij op de NN Bank staat, en ook niet bij de ING. Dan staat het geld elders:

-bij NN op een tussenrekening

-bij ING op een tussenrekening

-bij een bank ertussen op een rekening

Als dat een dag zo is, en ze doen dat met meerdere overboekingen, dan staat er dus ergens geld, daar wordt ongetwijfeld ergens rente van getrokken.

Het geld is gestort, maar het is dus een dag ergens anders geweest...

Bij de centrale bank?quote:

Als dit Überhaupt kan, waar zet de bank het geld dan neer? Bij een andere bank?

OK:quote:

En om het nog duidelijk te maken, het moment/dag dat je het geld weg ziet gaan geeft niet aan dat het dan overgeboekt is. Intern bij de bank zal dat wel gebeuren, maar naar andere banken wordt normaliter in batches aangeboden diverse keren per dag. Als algemene regel kan je aanhouden dat als je het voor 12:00 inschiet op een werkdag dan het dan voor 00:00 bij de andere bank op de rekening staat. Het kan dan nog 1 tot 3 dagen duren voor het daadwerkelijk zichtbaar is, maar ook dat is dus heen maatstaf.

- Opdracht aan NN-bank gedaan op 27-08-2013 om 0:05 uur (net na middernacht) om bedrag over te boeken

- NN-bank rekening gedebiteerd op valuta 27-08-2013

ING rekening gecrediteerd op 28-08-2013 (pas rond 18:00 zichtbaar, maar goed).

Waar was het geld in de nacht van 27/8 op 28/8?

Bij de WUB stond het geld dezelfde dag om 18:00 op mijn ING rekening. Nu een dag later.

Dat geld was 27/8 tot 00:00 bij NN en om 00:01 op 28/8 bij de ING. Dat jij het bedrag van de overboeking niet meer zag om 00:05 en pas zag de volgende dag om 18:00 is niet interessant. Je hebt rente ontvangen van NN tot en met 27/8 en bij de ING vanaf 28/8.quote:

[..]

OK:

- Opdracht aan NN-bank gedaan op 27-08-2013 om 0:05 uur (net na middernacht) om bedrag over te boeken

- NN-bank rekening gedebiteerd op valuta 27-08-2013

ING rekening gecrediteerd op 28-08-2013 (pas rond 18:00 zichtbaar, maar goed).

Waar was het geld in de nacht van 27/8 op 28/8?

Bij de WUB stond het geld dezelfde dag om 18:00 op mijn ING rekening. Nu een dag later.

In de tussentijd was het geld overigens, op papier, bij Equins. Dat is het bedrijf wat betalingsverkeer tussen banken regelt. Maar dat maakt voor de rente e.d. niks uit.

Dat je het vanaf de WUB eerder zag had er waarschijnlijk mee te maken dat ze het betalingsbestand eerder aanleverde bij Equins. Misschien doet NN dat wel standaard om 21:00 en worden alle overboekingen daarin meegenomen. Als WUB bijvoorbeeld om 13:00 ook nog een bestand aanleverde en Equins stuurde dit om 15:00 naar de ING dan werd het nog tijdig verwerkt. Je mag (en moet) er vanuit gaan dat een overboeking een werkdag duurt.

Dit klopt volgens mij niet...quote:

[..]

Dat geld was 27/8 tot 00:00 bij NN en om 00:01 op 28/8 bij de ING. Dat jij het bedrag van de overboeking niet meer zag om 00:05 en pas zag de volgende dag om 18:00 is niet interessant. Je hebt rente ontvangen van NN tot en met 27/8 en bij de ING vanaf 28/8.

In de tussentijd was het geld overigens, op papier, bij Equins. Dat is het bedrijf wat betalingsverkeer tussen banken regelt. Maar dat maakt voor de rente e.d. niks uit.

Dat je het vanaf de WUB eerder zag had er waarschijnlijk mee te maken dat ze het betalingsbestand eerder aanleverde bij Equins. Misschien doet NN dat wel standaard om 21:00 en worden alle overboekingen daarin meegenomen. Als WUB bijvoorbeeld om 13:00 ook nog een bestand aanleverde en Equins stuurde dit om 15:00 naar de ING dan werd het nog tijdig verwerkt. Je mag (en moet) er vanuit gaan dat een overboeking een werkdag duurt.

Rente wordt eigenlijk niet per dag maar per nacht geboekt.

Als je iets van je rekening betaalt is het die dag (die volgende nacht) niet rentedragend meer.

M.a.w. bij NN was de nacht van 26/27 de laatste rentetellende dag/nacht

Bij krediteren van je rekening geld die dag (komende nacht) als rentedragend.

M.a.w. ik was een dag (nacht) niet in bezit van het bedrag.

Als je daar zo zeker van bent dan overtreedt NN de regels en moet je een rechtzaak aanspannen.quote:

[..]

Dit klopt volgens mij niet...

Rente wordt eigenlijk niet per dag maar per nacht geboekt.

Als je iets van je rekening betaalt is het die dag (die volgende nacht) niet rentedragend meer.

M.a.w. bij NN was de nacht van 26/27 de laatste rentetellende dag/nacht

Bij krediteren van je rekening geld die dag (komende nacht) als rentedragend.

M.a.w. ik was een dag (nacht) niet in bezit van het bedrag.

Toch zit je naar mijn idee mis, ten eerste om het feit dat het Europees verboden is. Ik geloof simpelweg niet dat een NN en ING zich niet aan die regels zouden houden, in dat geval zouden ze allang voor de rechter staan. Helaas is de NN hier niet duidelijk in in de Veelgestelde Vragen, maar wel een duidelijk antwoord op wanneer rente vergoed wordt:

Bron: https://www.nn.nl/Particu(...)id=16&et_selrsid=988quote:Wanneer gaat de rente in op de Internetspaarrekening?

Op de dag dat het bedrag op uw Internetspaarrekening wordt bijgeschreven, vergoeden wij u hierover direct rente. De rente wordt per dag over het uitstaande saldo berekend. We gaan hierbij uit van het werkelijke aantal dagen per maand en per jaar. Let op: dit geldt alleen als uw Internetspaarrekening is geactiveerd. Doet u een eerste storting waarmee wij uw identiteit moeten controleren? Dan bouwt u pas rente op over dit tegoed nadat uw rekening is geactiveerd en wij u als klant hebben geaccepteerd.

Daar staat in ieder geval duidelijk "op de dag". Geen idee hoe jij aan 'rente per nacht' komt.

Is het bij NN niet zo dat je het geld eerst op een tussenrekening stort, dus niet direct op het rekeningnummer van je eigen rekening?quote:

[..]

Als je daar zo zeker van bent dan overtreedt NN de regels en moet je een rechtzaak aanspannen.

Toch zit je naar mijn idee mis, ten eerste om het feit dat het Europees verboden is. Ik geloof simpelweg niet dat een NN en ING zich niet aan die regels zouden houden, in dat geval zouden ze allang voor de rechter staan. Helaas is de NN hier niet duidelijk in in de Veelgestelde Vragen, maar wel een duidelijk antwoord op wanneer rente vergoed wordt:

Ik heb geen idee, ik doe geen zaken op dit moment met NN. In het verleden bij WUB was dat wel zo, maar ik meen mij te herinneren dat de boekingsdatum/valutadatum dan in het verleden werd gezet.quote:

[..]

Is het bij NN niet zo dat je het geld eerst op een tussenrekening stort, dus niet direct op het rekeningnummer van je eigen rekening?

Bank A --> tegenrekening --> Bank B

Als je geld een nachtje op die renteloze tegenrekening staat heb je dus renteverlies.

Bij mij loopt bijna alles via Rabo als tegenrekening. Sommige spaarekeningen zijn snel (o.a. ING en MoneYou). Als ik s'morgens vroeg geld opneem dan staat het later diezelfde morgen al bij Rabo. Ik kan het geld dan direct weer doorboeken naar bank B, waar het diezelfde dag nog aankomt (iig kwa valutadatum). Maar als het geld van Bank A s'middags pas binnen is dan kan ik het niet dezelfde dag meer naar bank B verder boeken want dan geldt als valutadatum de volgende dag en staat het dus één dag op de renteloze betaalrekening.

In dat geval schuif ik het s'avonds voor 22:00 altijd even naar de Rabo spaarrekening om het te laten overnachten met rente ipv het op de renteloze betaalrekening te laten staan. De de volgende morgen boek ik het dan verder naar Bank B. Ik heb dan echter nog steeds wat renteverlies doordat de rente op de Rabo spaarrekening lager is dan op de andere spaarrekeningen, maar het is beter dan helemaal geen rente voor die dag.

Klinkt als veel moeite, maar een dag renteverlies op 100k kost je ongeveer ¤5,50. Met die twee minuutjes die het kost is dat dus makkelijk verdiend.

Dankzij jullie tips.

Gister belde ik met Ohra voor een lastige brief, die inderdaad niet helemaal klopte, volgens de allervriendelijkste medewerkster.

Zijn er mensen hier die meer weten van direct ingaande lijfrentepolissen ?

Blijkbaar zijn er vele verschillende voorwaarden.

Bij Ohra is de rente 1.4 % momenteel voor 5 jaar, als wij het daar parkeren in het vervolg op Banksparen deposito 3.4% was dat!

Ouwerwets % en jullie feliciteerden mij nog, 4 jaar geleden.

Ik zie ook 2.1% momenteel bij CentraalBeheerAchmea.

Als ik alleen naar % kijk.

Waarop "moet" ik nog meer letten?

Slim!quote:

Toch al mijn laatste spaargeld in de drie maanden deposito van lpb gezet.

Tsjah, dat krijg je de mensen toch niet aan het verstand, want banken zijn groot en gemeen!quote:

De discussie over renteverlies komt regelmatig terug echter hierover zijn gewoon regels vastgesteld die hier uitgelegd worden.

Oke dank je. Wel slim trouwens, gewoon 3,2% vangen en er zeker van zijn dat je het bij aankoop van een huis toch tot je beschikking hebt. Ga ik misschien ook nog wel doen (al zit er een kans in dat ik binnen een maand of 3 al een huis koop).quote:

[..]

Ik heb het afgelopen jaar bij de ASN Bank gedaan. Vastgezet voor 10 jaar en een jaar later een huis gekocht. En dat zonder boeterente o.i.d.

Dank je! Wel tegenstrijdig met dit bericht:quote:

[..]

Ik heb even gezocht en heb het gevonden:

[..]

[ afbeelding ]

quote:

[..]

Ik heb het afgelopen jaar bij de ASN Bank gedaan. Vastgezet voor 10 jaar en een jaar later een huis gekocht. En dat zonder boeterente o.i.d.

Het plaatje is inderdaad niet helemaal duidelijk. Volgens mij geldt dat overal waar een X staat geen kosten gelden.quote:

[..]

Dank je! Wel tegenstrijdig met dit bericht:

[..]

Precies wat ik gedaan heb. Ik wist dat ik een jaar later (weer) een huis zou gaan kopen. Ik heb nog een email naar de ASN Bank gestuurd en zij bevestigde mij dat ik zonder kosten (en renteverlies) de depositorekening kon beëindigen als ik een (eigen) woning kocht. (volgens mij lag bij mij de rente toentertijd nog dik boven de 4 (!) %)quote:

Oke dank je. Wel slim trouwens, gewoon 3,2% vangen en er zeker van zijn dat je het bij aankoop van een huis toch tot je beschikking hebt. Ga ik misschien ook nog wel doen (al zit er een kans in dat ik binnen een maand of 3 al een huis koop).

Termijndeposito’s

De Deposito weken bij LeasePlan Bank zijn weer voorbij. In onderstaand overzicht vindt u de actuele tarieven van onze termijndeposito's.

Termijndeposito

3m 6m 9m 1jr 2jr 3jr 4jr 5jr

Rente 1,95% 2,00% 2,05% 2,15% 2,30% 2,40% 2,50% 2,60%

kloptquote:

[..]

Het plaatje is inderdaad niet helemaal duidelijk. Volgens mij geldt dat overal waar een X staat geen kosten gelden.

Ik begrijp dit soort argumenten nooit zo. Het is toch een spaarrekening en geen betaalrekening? Normaal gesproken zet je geld daar voor maanden of jaren neer. En overboeken kost sowieso een dag. Waarom moet overboeken dan persé binnen een minuut onderweg op een iPhone kunnen?quote:

Ik vindt het ontbreken van een app echter een groot gemis..