WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Toen ik in een vergelijkbare situatie zat, heb ik het volgende gedaan.quote:Op vrijdag 20 september 2013 16:07 schreef hiephoj het volgende:

Even een vraagje. Ik heb nu een 'redelijke' hoeveelheid geld maar ik heb niet het idee dat ik hier het optimale uit haal. Heb me hier nooit erg in verdiept maar volgens mij valt er behoorlijk wat winst te boeken. Zal proberen een beeld te schetsen van huidige situatie.

Iemand ideeen hoe ik mijn geld effectiever kan stallen? Veiligheid voorop, ik wil nooit rood komen te staan en ik wil ook niet de kans hebben dat ik mijn geld ergens heb staan met de kans om alles of een deel kwijt te raken.

EDIT:Misschien beter om er een appart topic voor te maken aangezien het niet alleen om banken met hoge rente gaat....

- 1/4 spaardeposito's (tussen 3-5 jaar)

- 1/4 afbetaling huis

- 1/4 aandelen, max. risico/rendement

- 1/4 spaarrekening cash zo opneembaar

Welke mafketel zou zijn of haar miljoen nog steeds op die 'toprekening' hebben staan?quote:

ING vanaf 26 september

Oranje Spaarrekening

Over saldi tot € 5.000 1,25% (ongewijzigd)

Over saldi van € 5.000 tot € 25.000 1,35% (was 1,40%)

Over saldi van € 25.000 tot € 75.000 1,50% (was 1,60%)

Over saldi van € 75.000 t/m € 1.000.000 1,70% (was 1,80%)

De hoogte van uw spaarsaldo bepaalt welke rente u krijgt. De rente per saldoklasse geldt over het gehele saldo.

Toprekening

Over saldi t/m € 1.000.000 1,35% (was 1,40%)

Maar

VDGG - Steven Wilson - Jacco Gardner - Pussy Riot - Malala Yousafzai - René Goscinny (RIP)

"The Least We Can Do, Is Wave To Each Other!"

"The Least We Can Do, Is Wave To Each Other!"

ING Profijtrekening:

Over saldi tot € 75.000 1,50% (was 1,60%)

Over saldi van € 75.000 t/m € 1.000.000 1,70% (was 1,80%)

Minimum saldo € 25.000,-

Over saldi tot € 75.000 1,50% (was 1,60%)

Over saldi van € 75.000 t/m € 1.000.000 1,70% (was 1,80%)

Minimum saldo € 25.000,-

Als ik bij Leaseplanbank geld overmaak naar mijn vaste tegenrekening, staat er "Overboeking uitgevoerd", maar de overboeking is nergens terug te vinden en het saldo blijft hetzelfde...

censuur :O

Kijk bij "status opdrachten" of de opdracht in behandeling is. Het duurt even voordat het in je saldo zichtbaar wordtquote:

Als ik bij Leaseplanbank geld overmaak naar mijn vaste tegenrekening, staat er "Overboeking uitgevoerd", maar de overboeking is nergens terug te vinden en het saldo blijft hetzelfde...

Laatste beetje spaargeld bij ING gaat nu ook lekker naar www.nn.nlquote:

ING Profijtrekening:

Over saldi tot € 75.000 1,50% (was 1,60%)

Over saldi van € 75.000 t/m € 1.000.000 1,70% (was 1,80%)

Minimum saldo € 25.000,-

Clientenbond over zorgverzekeringen vergelijken. Alle info over zorgverzekeringen, zoals over de menzis zorgverzekering 2016

Toch gevonden, daar staan ze inderdaad in. Maar: met datum "morgen", terwijl er bij het overboeken de 25e staat. Nouja, opgelost.quote:

[..]

Kijk bij "status opdrachten" of de opdracht in behandeling is. Het duurt even voordat het in je saldo zichtbaar wordt

censuur :O

Dat is sinds kort inderdaad, heel onhandigquote:

[..]

Toch gevonden, daar staan ze inderdaad in. Maar: met datum "morgen", terwijl er bij het overboeken de 25e staat. Nouja, opgelost.

Argenta heeft de rentes van de deposito's weer iets verhoogd. Heb liever de gewone spaarrekening omhoog maargoed.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Ik ben van mening dat dit juist zeer correct is. Immers, je hebt waarschijnlijk de opdracht vanavond ingevoerd, praktisch gezien wordt deze pas morgen uitgevoerd en krijg je ook valuta morgen. Je pakt dus netjes nog een dag rente. Dit bijvoorbeeld in tegenstelling tot een overboeking die je ook 's avonds bij de Rabobank invoert, daar wordt valutair het bedrag direct afgeboekt maar praktisch gezien ook pas de volgende werkdag doorgeboekt. Hier pakt dus de bank een valutadag. En in het weekend nog meer dagen ! Een gewaarschuwd mens.......quote:

[..]

Dat is sinds kort inderdaad, heel onhandig

Na m'n bancaire "meedenk" periode nu levensgenieter als ondernemer

Het zou correct zijn als ze meteen de datum van morgen invullen...quote:

[..]

Ik ben van mening dat dit juist zeer correct is. Immers, je hebt waarschijnlijk de opdracht vanavond ingevoerd, praktisch gezien wordt deze pas morgen uitgevoerd en krijg je ook valuta morgen.

censuur :O

Rabo verlaagt wederom de rentes van haar spaarrekeningen met 0,1% per 3 oktober. Rente op internetsparen met een saldo tot 20.000 euro is nu 1,2%. Erboven is 1,3% dus houdt je nog 0,1% over die je niet richting de belastingdienst door hoeft te schuiven.

De grote banken hebben dus totaal geen behoefte aan spaargeld.

De grote banken hebben dus totaal geen behoefte aan spaargeld.

Natuurlijk wel, maar als er een schaap over de dam is volgen er meer. Wanneer bv ING de rente verlaagd dan doet de Rabobank vrolijk mee. Ik vrees met grote vreze dat het begrip spaarrente over niet al te lange tijd uit het woordenboek kan worden verwijderd, want die kant gaan we zo langzamerhand op.quote:

Rabo verlaagt wederom de rentes van haar spaarrekeningen met 0,1% per 3 oktober. Rente op internetsparen met een saldo tot 20.000 euro is nu 1,2%. Erboven is 1,3% dus houdt je nog 0,1% over die je niet richting de belastingdienst door hoeft te schuiven.

De grote banken hebben dus totaal geen behoefte aan spaargeld.

wat ik me herinner wel, alleen kan ik op dit moment niet inloggen staat er op mijn scherm dus 100% zeker weet ik het niet.

Voor de deposito's zie je de opgebouwde rente in het totaalbedrag staan, dat weet ik zeker.

Volgens mij voor de niet depos dat het ook elke maand als saldo er bij komt.

Dus opgebouwde rente zie je elke maand uitbetaald worden. Niet elke dag verhogen.

Voor de deposito's zie je de opgebouwde rente in het totaalbedrag staan, dat weet ik zeker.

Volgens mij voor de niet depos dat het ook elke maand als saldo er bij komt.

Dus opgebouwde rente zie je elke maand uitbetaald worden. Niet elke dag verhogen.

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Ik heb een RentePlús Rekening en volgens mij is CBA een van de weinige financiële instellingen waar je niet de opgebouwde rente kunt zien.quote:

Kan je bij CBA ook kijken wat je opgebouwde rente is?

Na m'n bancaire "meedenk" periode nu levensgenieter als ondernemer

1,93 dusquote:Zoals u van ons gewend bent, informeren wij u regelmatig over de ontwikkelingen van onze rentetarieven. Dat doen we voor het begin van iedere maand.

De renteopslag in het vierde kwartaal van 2013

Ieder kwartaal wordt de vaste renteopslag bij LeasePlan Bank opnieuw vastgesteld. Voor het vierde kwartaal is deze renteopslag verhoogd van 1,60% naar 1,80%.

Internetsparen

De 1 maands Euribor® is de afgelopen maand stabiel gebleven op 0,13%. Op grond van de stand van de 1 maands Euribor® op 27 september 2013 komt de spaarrente voor oktober 2013 hiermee uit op 1,93% nominaal op jaarbasis. Dat is inclusief de opslag van 1,80%.

Termijndeposito’s

Bij termijndeposito’s passen wij de rente niet automatisch iedere maand aan. In plaats daarvan stellen wij de rentetarieven periodiek vast op basis van de ontwikkelingen op de geldmarkt en op de kapitaalmarkt. De rente van een afgesloten termijndeposito staat tijdens de looptijd vast.

Nominaal (dus zonder rente-op-rente), effectief (met rente-op-rente) is dit bijna 1,95%. Niet dat dit veel scheelt, maar daarmee staan ze (afgerond) wel weer gedeeltelijk op nummer 1. Leaseplanbank moest ook wel, ze zaten nu op nog maar 1,74% effectief en daarmee zelfs buiten de top 10.

Mijn dough gaat dus vanaf morgen van CB naar LPB.quote:

Centraal Beheer gaat per 3-10 naar 1,85% (was 1, 95%), deposito's blijven gelijk.

Dat wordt inderdaad CBA maar afstraffen morgen. Ik ga een gedeelte naar LBP en een gedeelte naar NN brengenquote:

[..]

Mijn dough gaat dus vanaf morgen van CB naar LPB.

Wel weer een nette rente van LPB. Het gaat tenminste weer wat omhoog. Hopelijk volgen nu andere banken weer. De grote drie zijn alleen maar weer aan 't zakken, dusja... zal wel ijdele hoop zijn.

JAja LPB, hoe kan ik mij daar aanmelden dan. Vul ik alles in geef ik leuke gebruikersnaam van wel 14 karakters die dus voldoet aan hun eisen die erbij staan. Krijg ik vervolgens melding van klopt niet kan niet etc. Probeer dus 15 karakters nog niet. GRRRRRRRRRRRR

Advocatus diaboli aiunt, non semper.

edit: ow, dat stond er al. Ik kreeg de mail pas net.quote:Met ingang van 3 oktober 2013 verlaagt Centraal Beheer Achmea de rente op de RentePlús Rekening naar 1,85% effectief per jaar. Dit was 1,95%.

Schuimpje... mijn liefste. Verlaat mij nimmer weer...

Centraal Beheer

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Vaag, die van mij is iets korter en wel goed. Geven ze ook aan wat er niet aan klopt? Vreemde tekens, bestaat al, oid?quote:

JAja LPB, hoe kan ik mij daar aanmelden dan. Vul ik alles in geef ik leuke gebruikersnaam van wel 14 karakters die dus voldoet aan hun eisen die erbij staan. Krijg ik vervolgens melding van klopt niet kan niet etc. Probeer dus 15 karakters nog niet. GRRRRRRRRRRRR

Dat wordt dus weer verhuizen naar NN of Leaseplan

Na m'n bancaire "meedenk" periode nu levensgenieter als ondernemer

Is NN onderdeel van ING? Ik heb ook een spaarrekening bij CB en wil iets anders. Maar bij ING zitten we al aan ons max.quote:

Dat wordt dus weer verhuizen naar NN of Leaseplan

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

NN heeft een eigen bankvergunning.quote:

[..]

Is NN onderdeel van ING? Ik heb ook een spaarrekening bij CB en wil iets anders. Maar bij ING zitten we al aan ons max.

Da's fijn, maar als een bank omvalt, wordt er voor het garantiestelsel, gekeken naar de totaalsaldi bij moeder&dochter.quote:

[..]

NN heeft een eigen bankvergunning.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Nee alleen maar "voldoet niet aan de veiligheidseisen" maar zal het vandaag nog een keer proberen.quote:

[..]

Vaag, die van mij is iets korter en wel goed. Geven ze ook aan wat er niet aan klopt? Vreemde tekens, bestaat al, oid?

Advocatus diaboli aiunt, non semper.

Wel lekker, heb 1 week geleden een nieuw deposito geopend van 2000 euro tegen 1,95%. Gaat sinds gisteren de rente omhoog naar 1,93%...

Staat nu 3 maanden vast voor 0,02% extra, oftewel een whopping 40 cent

Staat nu 3 maanden vast voor 0,02% extra, oftewel een whopping 40 cent

Waar haal je dat vandaan? Het depositogarantie stelsel is apart voor de ING en NN.quote:

[..]

Da's fijn, maar als een bank omvalt, wordt er voor het garantiestelsel, gekeken naar de totaalsaldi bij moeder&dochter.

Per rekeninghouder krijg je per instantie met een eigen bankvergunning t/m €100.000 uitgekeerd. Als twee banken elk een eigen bankvergunning hebben (zoals ING en NN) dan krijg je bij elk t/m €100.000 uitgekeerd. Als twee banken onder 1 bankvergunning actief zijn (zoals ABN-AMRO en MoneYou) dan worden de bedragen bij elkaar opgeteld en krijg je daarvan t/m €100.000 uitgekeerd.quote:

[..]

Da's fijn, maar als een bank omvalt, wordt er voor het garantiestelsel, gekeken naar de totaalsaldi bij moeder&dochter.

Noemt LPB niet altijd de effectieve rente?quote:

Nominaal (dus zonder rente-op-rente), effectief (met rente-op-rente) is dit bijna 1,95%. Niet dat dit veel scheelt, maar daarmee staan ze (afgerond) wel weer gedeeltelijk op nummer 1. Leaseplanbank moest ook wel, ze zaten nu op nog maar 1,74% effectief en daarmee zelfs buiten de top 10.

Nope, de nominale rente:quote:Op woensdag 2 oktober 2013 20:06 schreef DappereDodo77 het volgende:

[..]

Noemt LPB niet altijd de effectieve rente?

http://www.leaseplanbank.(...)rticulier-sparen-pdfquote:8.1 De rente is variabel en nominaal op jaarbasis. LeasePlan Bank stelt het rentepercentage op de Internetspaarrekening van tijd tot tijd vast en communiceert het rentepercentage via de Website. Een wijziging in het rentepercentage kan per elke datum plaatsvinden en zal middels renteberichten aan de Rekeninghouder en via de Website gecommuniceerd worden.

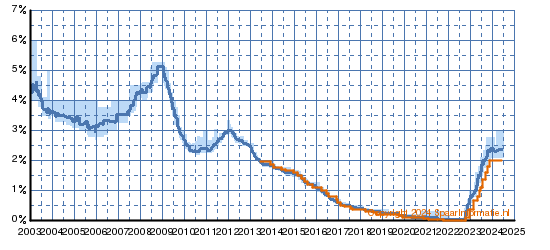

Zie ook de rentestanden op http://www.spaarinformatie.nl.

Heb je een eigen jurrisdictie? In Nederland is het nochthans per bankvergunning, en niks totaalsaldi bla blaquote:

[..]

Da's fijn, maar als een bank omvalt, wordt er voor het garantiestelsel, gekeken naar de totaalsaldi bij moeder&dochter.

addendum: dat was terecht al diverse malen opgemerkt. Het was dan ook nogal opzichtige onzin.

so long and thanks for all the fish

Hi, hi, je kan gewoon niet hebben dat we al aan onze max. depositogarantiestelsel bij de ING zitten. Nou, ik zal je het nog sterker vertellen: ook bij andere banken zitten we al aan max. depositogarantiestelsel. Het is dus oppassen & uitzoeken waar we ons geld stallen..ha, haquote:

[Heb je een eigen jurrisdictie? In Nederland is het nochthans per bankvergunning, en niks totaalsaldi bla bla

addendum: dat was terecht al diverse malen opgemerkt. Het was dan ook nogal opzichtige onzin.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Oh, was je ook ontgaan dat die verhoogd is van 20k naar 100k per bankverrgunning?quote:Op woensdag 2 oktober 2013 22:37 schreef blomke het volgende:

[..]

Hi, hi, je kan gewoon niet hebben dat we al aan onze max. depositogarantiestelsel bij de ING zitten. Nou, ik zal je het nog sterker vertellen: ook bij andere banken zitten we al aan max. depositogarantiestelsel. Het is dus oppassen & uitzoeken waar we ons geld stallen..ha, ha

so long and thanks for all the fish

Wel goed om de kredietwaardigheid in de gaten te houden als Nationale Nederlanden echt zelfstandig wordt.quote:ING brengt verzekeraar als NN naar de beurs

Bron: De Financiële Telegraaf [03|10|2013]

ING Verzekeringen wordt omgedoopt tot NN wanneer de Europese verzekerings- en investment-managementactiviteiten naar de beurs gaat, begin 2014. Kersvers bestuursvoorzitter Ralph Hamers van ING noemt de aankondiging van de naamswijziging 'een mijlpaal die onderstreept dat we in de eindfase zitten van de herstructurering van ING Groep'.

Totdat de beursgang een feit is zullen ING Verzekeringen, en Nationale-Nederlanden hun huidige namen behouden. ING Investment Management international (Den Haag, EUR 184 miljard beheerd vermogen) en ING Insurance International (elf Europese landen, veelal in Centraal- en Oost-Europa, in 'de schoen', op de Zuidas) vormen verder de verzekeraar, die geacht wordt samen met Delta Lloyd een leidende rol te gaan spelen op de consolidatie van de Nederlandse verzekeringsmarkt. De beoogde overname- of fusieprooien zullen de verzekeraars ASR en (SNS)-Reaal zijn.

In Nederland voert ING verder de merken AZL (actuarissen, advies), Zicht, een keten van assurantiekantoren, en Movir, de maatschappij die inkomensverzekeringen voor de vrije beroepen (arts, notaris, et cetera) aanbiedt.

ING Groep heeft de Amerikaanse zakenbanken Morgan Stanley en JPMorgan ingehuurd voor de beursgang die op de Amsterdamse beurs.

De belangrijkste keuzes die nog niet gemaakt zijn, is of er vers kapitaal wordt opgehaald, of dat louter het aandeel ING Groep wordt gesplitst in twee delen, a la TNT-Express/PostNL. In dat geval zou de bestaande aandeelhouder aparte stukken van een bank en van een verzekeraar krijgen.

Als er vers kapitaal wordt opgehaald, moet ook nog maar bezien worden of die nieuwe stukken ook bij particulieren of louter bij institutionele beleggers geplaatst worden.

Bij de beursgang van verzekeraar ING US ('Voya') werd echter voor een mix van 'oude' en 'nieuwe' aandelen gekozen, maar kregen 'retail' beleggers amper ruimte.

ING heeft inmiddels 35 desinvesteringen met een totale waarde van bijna EUR 23 miljard achter zijn naam, de Nederlandse beursgang van de Europese verzekeraar moet het sluitstuk worden. Deze operaties waren nodig om staatssteun af te betalen en sancties op te volgen van de Europese Unie.

quote:Rente spaardeposito's loopt op

Voor spaarders is een einde gekomen aan anderhalf jaar van rentedalingen. Omdat de rente op langlopende termijndeposito’s zelfs begint op te lopen, moeten zij hun geld voorlopig niet langer dan een jaar vastzetten.

Dat adviseert oprichter Oscar Toom van vergelijkingssite Uw-spaarrente.nl. De hoogste rente op een vijfjarig termijndeposito bedraagt momenteel 3,1 procent. „Maar over zes maanden kan die rente best een procentpunt hoger staan”, legt de spaarexpert uit.

Toom verwacht dat de gewone spaarrente op korte termijn echter nauwelijks gaat stijgen. Op zulke vrij opneembare spaarrekeningen biedt Nationale-Nederlanden Bank een hoogste rente van 1,95 procent, gevolgd door LeasePlan Bank met 1,93 procent.

Een lichtpuntje voor spaarders is ook dat de inflatie vanaf deze maand met ruim 0,6 procentpunt gaat dalen door het wegvallen in de vergelijking van de btw-verhoging uit oktober 2012.

Volgens Toom wordt het daardoor aantrekkelijker om deze maand te kiezen voor een éénjarig termijndeposito bij de Belgische bank Argenta tegen een actierente van 2,25 procent. „Daarmee zit je dan iets boven of rond de inflatie." Argenta valt overigens niet onder het Nederlandse, maar het Belgische depositogarantiestelsel.

Bron: www.telegraaf.nl

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ik zou eerder 2009 als beginpunt nemen en over 4,5 jaar spreken.quote:

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

http://www.rtlnieuws.nl/e(...)procent-op-spaargeldquote:Idee IMF: Eenmalige heffing van 10 procent op spaargeld

Nu bijna overal in de wereld de staatsschuld enorm is opgelopen, krijgen steeds meer landen belangstelling voor een bijzondere, eenmalige heffing van 10 procent op particulier vermogen.

Met de heffing kan de hoge staatsschuld in een klap worden teruggedrongen tot een houdbaar niveau. Dat stelt het Internationaal Monetair Fonds (IMF) in een woensdag gepubliceerd rapport over belastingsystemen.

Voor een groep van vijftien eurozonelanden zou een eenmalige vermogensheffing van 10 procent voor huishoudens met een positief nettovermogen nodig zijn, om de staatsschuld terug te dringen tot het niveau van voor de crisis. Hoe een dergelijke heffing er in de praktijk zou uitzien vertelt het IMF niet, maar vermoedelijk zal dit neerkomen op een forse aanslag op de spaartegoeden van de rijkere huishoudens.

Het IMF veronderstelt enigszins optimistisch dat onwenselijk uitwijkgedrag zou kunnen worden vermeden, mits deze vooralsnog theoretische heffing wordt doorgevoerd voordat huishoudens hun vermogen in veiligheid kunnen brengen. Bovendien moeten de huishoudens er dan ook nog op vertrouwen dat er niet nog eens een tweede of derde heffing zal komen.

Het IMF-rapport erkent dat deze voorwaarden niet zo makkelijk kunnen worden vervuld. De alternatieven, zoals het geleidelijk laten leeglopen van de opgeblazen staatsschuld middels inflatie, zouden echter niet veel beter zijn.

Zo'n eenmalige vermogensheffing is in het verleden meermalen vertoond, stelt het IMF, zoals na de Eerste Wereldoorlog in verschillende Europese landen en ook na de Tweede Wereldoorlog in Duitsland en Japan. Bij die pogingen werd echter niet veel buitgemaakt, omdat burgers alle tijd hadden om hun kapitaal naar het buitenland te sluizen, wat juist leidde tot ongewenste inflatie.

Het IMF merkt op dat in diverse landen de reguliere vermogensbelasting de afgelopen decennia is verlaagd, waaronder Nederland en Duitsland. Spanje en IJsland hebben deze belastingvorm weer ingevoerd na de crisis en dit wordt nu ook elders serieus overwogen, merkt het IMF op.

De vermogens van huishoudens zijn in veel landen zeer ongelijk verdeeld, volgens gegevens die het IMF uit diverse bronnen bijeensprokkelde. Dat is in extreme mate het geval in de Verenigde Staten, waar 75 procent van het nettovermogen bij de rijkste 10 procent van de huishoudens zit, terwijl de minst bedeelde helft van de huishoudens slechts 2 procent van het totale nettovermogen bezit.

Voor Nederland, Frankrijk en Duitsland liggen de verhoudingen niet veel evenwichtiger. In Nederland is ruim 60 procent van het totale nettovermogen voor de top-tien van de huishoudens en nog geen 2 procent voor de onderste helft, aldus het IMF, dat zich onder andere baseert op gegevens van Credit Suisse en eigen schattingen.

Dat lage nettovermogen van de minst welvarende helft van de Nederlandse huishoudens zou kunnen samenhangen met de hoge hypotheekschulden en daling van de huizenprijzen. Hierdoor staan veel huishoudens inmiddels 'onder water': ze hebben een hypotheekschuld die hoger is dan de woningwaarde, wat een negatief nettovermogen oplevert. Deze groep huishoudens zou bij de eenmalige heffing waar het IMF over speculeert dus worden gespaard.

WTF, het IMF haalt de SP ook even links in

Sparen wordt al zwaar ontmoedigd, het vertrouwen is niet echt groot te noemen en dan roept het IMF ook nog eens op om 10% te stelen van de burgers die zich niet in de schulden hebben gestoken. Totaal geschift dit

Prima idee, worden alle schulden dan ook met 10% verlaagd?quote:

[..]

http://www.rtlnieuws.nl/e(...)procent-op-spaargeld

WTF, het IMF haalt de SP ook even links in

Sparen wordt al zwaar ontmoedigd, het vertrouwen is niet echt groot te noemen en dan roept het IMF ook nog eens op om 10% te stelen van de burgers die zich niet in de schulden hebben gestoken. Totaal geschift dit

Ik heb helaas geen schuldenquote:Op donderdag 10 oktober 2013 17:26 schreef Sloggi het volgende:

[..]

Prima idee, worden alle schulden dan ook met 10% verlaagd?

Jij snapt ook niks van ons economisch systeem.quote:

[..]

Ik heb helaas geen schuldenik weet het, behoorlijk dom van mij om te sparen ipv schulden te maken

van dit soort berichten kan ik zo kwaad worden he... verstandige mensen worden weer gestraft. Straks geforceerd alles van de bank moeten halenquote:

[..]

http://www.rtlnieuws.nl/e(...)procent-op-spaargeld

WTF, het IMF haalt de SP ook even links in

Sparen wordt al zwaar ontmoedigd, het vertrouwen is niet echt groot te noemen en dan roept het IMF ook nog eens op om 10% te stelen van de burgers die zich niet in de schulden hebben gestoken. Totaal geschift dit

Alsof inflatie nog niet genoeg mogelijkheden geeft aan overheden om 10% van het spaargeld in te pikken. En alsof de belastingen nog niet hoog genoeg zijn...quote:

van dit soort berichten kan ik zo kwaad worden he... verstandige mensen worden weer gestraft. Straks geforceerd alles van de bank moeten halen

Het probleem zit veel dieper: overheden hebben veel te veel geld nodig, harken veel te veel geld binnen, en geven nog veel meer uit!

censuur :O

Macro-economisch gezien is niets onverstandiger dan sparen.quote:

[..]

van dit soort berichten kan ik zo kwaad worden he... verstandige mensen worden weer gestraft. Straks geforceerd alles van de bank moeten halen