WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De gegevens in het kader hieronder worden automatisch up-to-date gehouden. De inhoud ervan is in ontwikkeling.

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Nee, voor iedere bank/instantie een apart emaiadres aanmaken en regelmatig controleren is lekker handigquote:Op donderdag 1 augustus 2013 07:49 schreef RemcoDelft het volgende:

Mensen die zo stom zijn hun normale emailadres te gebruiken voor bankieren weten dus niet eens dat ze dit aan WUB te danken hebben.

Verder vind ik dat je een beetje overdrijft. Echt netjes is het natuurlijk niet, maar even op het afmeldlinkje klikken en je bent er vanaf. Big deal....

Zie ik nu dat de rente op de Sns rekening omlaag is gegaan?

Ik dacht dat die 1,9% was.

Ik dacht dat die 1,9% was.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Een aantal weken geleden al.quote:

Zie ik nu dat de rente op de Sns rekening omlaag is gegaan?

Ik dacht dat die 1,9% was.

Ik heb gewoon een werkend spamfilter; ik heb nooit last van spam.quote:

[..]

Nee, voor iedere bank/instantie een apart emaiadres aanmaken en regelmatig controleren is lekker handig

Verder vind ik dat je een beetje overdrijft. Echt netjes is het natuurlijk niet, maar even op het afmeldlinkje klikken en je bent er vanaf. Big deal....

Spamfilter van Gmail werkt ook prima.quote:Op zondag 4 augustus 2013 13:46 schreef Sloggi het volgende:

[..]

Ik heb gewoon een werkend spamfilter; ik heb nooit last van spam.

Daarom.quote:

[..]

Spamfilter van Gmail werkt ook prima.

Na m'n bancaire "meedenk" periode nu levensgenieter als ondernemer

En het werkt dus ook als je salaris er al wordt gestort? Aanmeldformuliertje invullen (niet helemaal naar waarheid dus) en klaar?quote:

[..]

http://www.ing.nl/particulier/nieuws-en-kennis/acties/vijftig-euro-cadeau/

sig verwijderd door FA

Werkte bij mij helaas niet, kreeg een brief waarin stond dat dat mijn salaris al langer gestort werd (was nog van m'n bijbaantje zelfs). Kreeg wel een bon voor een appeltaart bij de Hemaquote:

[..]

En het werkt dus ook als je salaris er al wordt gestort? Aanmeldformuliertje invullen (niet helemaal naar waarheid dus) en klaar?

Wat doen jullie als er deposito's vrijkomen? Ik neem aan dat jullie dat geld dan vaak opnieuw in een deposito stoppen. Maar hoe bepalen jullie de looptijd, met het oog op mogelijke rentestijgingen?

Variëren; periodes van 1 t/m 5 jaren. Zo spreid je de periodes waarin de deposito's (weer) vrijkomen en haak je mogelijk in op een hogere rente (hoewel het voor hetzelfde geld weer -0,25% is over 1 jaar.....).quote:

Wat doen jullie als er deposito's vrijkomen? Ik neem aan dat jullie dat geld dan vaak opnieuw in een deposito stoppen. Maar hoe bepalen jullie de looptijd, met het oog op mogelijke rentestijgingen?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Bij kortere deposito's van een jaar en minder en niet al te grote bedragen, loont een deposito bijna niet...levert je een paar tientjes op in vergelijking met bijvoorbeeld de rente van NN-bank. Tuurlijk de NN-bank kan dalen maar ook stijgen... Is al met al een beetje gokken om zakgeld. Maar echt een grote slag sla je momenteel niet.quote:

[..]

Variëren; periodes van 1 t/m 5 jaren. Zo spreid je de periodes waarin de deposito's (weer) vrijkomen en haak je mogelijk in op een hogere rente (hoewel het voor hetzelfde geld weer -0,25% is over 1 jaar.....).

Heb je een bepaalde verdeelsleutel waarmee je varieert (10% 1 jaar, 20% 2 jaar, 30% 3 jaar en 40% 4 jaar)?quote:

[..]

Variëren; periodes van 1 t/m 5 jaren. Zo spreid je de periodes waarin de deposito's (weer) vrijkomen en haak je mogelijk in op een hogere rente (hoewel het voor hetzelfde geld weer -0,25% is over 1 jaar.....).

Vind ik eigenlijk niet eens zo gek bedacht.

Hangt er een beetje vanaf wat er gebeurt qua rentestanden en of er wat acties zijn. ICBC had een paar maanden geleden een goede actie en ook LPB had een tijdelijke actie van hogere rentes op deposito's, dit terwijl de rentes op vrij opneembare rekeningen elke maand verder daalden. Dan is het voor mij wel een mooi moment om een vrijgekomen deel weer (voor een jaartje) vast te zetten. Het was vrij duidelijk dat langer wachten een lagere rente zou betekenen en ik vond het onwaarschijnlijk dat de rente binnen een jaar fors zou gaan stijgen (tot boven het niveau van de deposito's)..quote:

Wat doen jullie als er deposito's vrijkomen? Ik neem aan dat jullie dat geld dan vaak opnieuw in een deposito stoppen. Maar hoe bepalen jullie de looptijd, met het oog op mogelijke rentestijgingen?

Hetzelfde was ook eind 2008; de rentes op vrij opneembare rekeningen begonnen te dalen, maar er waren nog wel aanbiedingen voor 6% rente voor een deposito voor 1 of 2 jaar. Dan is de keuze om vast te zetten voor mij snel gemaakt

Op dit moment komen er geen grote bedragen meer vrij, dat duurt nog wel even, maar ik ben de laatste tijd wel wat aandelen aan het verkopen (de standen beginnen wel erg hoog te worden). Of ik het vast ga zetten weet ik nog niet. Deposito's leveren nu weinig extra op, op dit moment vallen de rentedalingen weer mee (al tijdje net onder de 2%), en er beginnen nu zelfs al een paar banken voorzichtig met renteverhogingen. Dus ik wacht het nu nog even af; mocht er weer een mooie aanbieding zijn voor een korte termijndeposito (~1 jaar) of als het er op lijkt dat de rentes verder gaan dalen dan zet ik het wel vast, anders voorlopig niet.

Wow, 6% voor een deposito voor 1 of 2 jaar?quote:

[..]

Hangt er een beetje vanaf wat er gebeurt qua rentestanden en of er wat acties zijn. ICBC had een paar maanden geleden een goede actie en ook LPB had een tijdelijke actie van hogere rentes op deposito's, dit terwijl de rentes op vrij opneembare rekeningen elke maand verder daalden. Dan is het voor mij wel een mooi moment om een vrijgekomen deel weer (voor een jaartje) vast te zetten. Het was vrij duidelijk dat langer wachten een lagere rente zou betekenen en ik vond het onwaarschijnlijk dat de rente binnen een jaar fors zou gaan stijgen (tot boven het niveau van de deposito's)..

Hetzelfde was ook eind 2008; de rentes op vrij opneembare rekeningen begonnen te dalen, maar er waren nog wel aanbiedingen voor 6% rente voor een deposito voor 1 of 2 jaar.

Zit wat in. Ik denk ook dat ik de kat even uit de bom kijk met die recente rentestijgingen, want het is zonde om geld vast te zetten als je deposito lager is dan de rente op vrij opneembare rekeningen.quote:Op dit moment komen er geen grote bedragen meer vrij, dat duurt nog wel even, maar ik ben de laatste tijd wel wat aandelen aan het verkopen (de standen beginnen wel erg hoog te worden). Of ik het vast ga zetten weet ik nog niet. Deposito's leveren nu weinig extra op, op dit moment vallen de rentedalingen weer mee (al tijdje net onder de 2%), en er beginnen nu zelfs al een paar banken voorzichtig met renteverhogingen. Dus ik wacht het nu nog even af; mocht er weer een mooie aanbieding zijn voor een korte termijndeposito (~1 jaar) of als het er op lijkt dat de rentes verder gaan dalen dan zet ik het wel vast, anders voorlopig niet.

Da.quote:Op zondag 4 augustus 2013 11:59 schreef Ill-Skillz het volgende:

[..]

Loopt die actie nog? Die heb ik ff gemist volgens mij.

Edit: ja dus. https://www.ing.nl/partic(...)adeau/aanmelden.aspx

Ook maar ff meegedaan, ondanks dat mn salaris er altijd al wordt gestort.

[..]

Altijd al op je InG rekening ook?

జ్ఞా

Was rond de tijd toen Icesave en CEB rentes van 5,25% op vrij opneembare rekeningen gaven (tot een tijdje nadat Icesave over de kop ging en de rentes snel gingen dalen in 2009). Inflatie was 2-3% in 2008, niet hoger (gemiddeld zelfs wat lager) dan nu.quote:

[..]

Wow, 6% voor een deposito voor 1 of 2 jaar?Heb ik nooit meegemaakt, doordat ik pas iets van anderhalf jaar bezig ben met sparen. Hoe hoog was de inflatie toen?

Oké, hoop dat die tijden terugkeren. Voelt wel wat anders of je 6% rente krijgt of 2%. Bij 6% zou ik het gevoel hebben dat ik er rijk mee kon worden.quote:

[..]

Was rond de tijd toen Icesave en CEB rentes van 5,25% op vrij opneembare rekeningen gaven (tot een tijdje nadat Icesave over de kop ging en de rentes snel gingen dalen in 2009). Inflatie was 2-3% in 2008, niet hoger (gemiddeld zelfs wat lager) dan nu.

Er zijn wel periodes van bijna 10% geweest, idem de hypotheekrente. De vraag is wat gunstiger is......quote:

Oké, hoop dat die tijden terugkeren. Voelt wel wat anders of je 6% rente krijgt of 2%. Bij 6% zou ik het gevoel hebben dat ik er rijk mee kon worden.

Het blijft een gok, ik kies voor periodes van 1 - 5 jaar steeds 20% (ongeveer). Heb nogal wat geld dat pas in 2015 - 2016 vrij komt, staat nu te renderen op 4,2%/jaar Da's nog enigszins bescherming tegen inflatie en ik hoop dat over 2 - 3 jaren ook dergelijke waarden te kunnen benuttenquote:

Heb je een bepaalde verdeelsleutel waarmee je varieert (10% 1 jaar, 20% 2 jaar, 30% 3 jaar en 40% 4 jaar)?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Zulke hoge rentes zijn nooit lang houdbaar dus ik hoop niet dat we weer teruggaan naar die tijden.

Armed robbery. With a replica. I mean, how the fuck can it be armed robbery with a fucking replica?

Hmm, da's wel wat minder ja. Dan maar liever zoals het nu is met lage hypotheekrente.quote:

[..]

Er zijn wel periodes van bijna 10% geweest, idem de hypotheekrente. De vraag is wat gunstiger is......

Oké, netjes hoor. Wou dat ik eerder was begonnen met sparen.quote:[..]

Het blijft een gok, ik kies voor periodes van 1 - 5 jaar steeds 20% (ongeveer). Heb nogal wat geld dat pas in 2015 - 2016 vrij komt, staat nu te renderen op 4,2%/jaar Da's nog enigszins bescherming tegen inflatie en ik hoop dat over 2 - 3 jaren ook dergelijke waarden te kunnen benutten

Dan is het een kwestie van op het juiste moment een deposito openen. Ik heb net even ingelogd bij CEB (das lang geleden, ik heb er ook al jaren geen geld meer staan) en op 16-12-2008 had ik die 6,0% deposito afgesloten, dat was dus al ruim nadat Icesave over de kop was gegaan (oktober 2008) en het duidelijk was dat de hoge rentes niet lang meer stand zouden houden. Dat was dus een vrij eenvoudige keuze (helaas slechts voor 1 jaar vastgezet, aangezien ik een jaar later klaar zou zijn met studie en ik niet wist of ik het geld dan nodig zou hebben, achteraf had ik het beter voor 2 jaar vast kunnen zetten).quote:

Zulke hoge rentes zijn nooit lang houdbaar dus ik hoop niet dat we weer teruggaan naar die tijden.

En dat terwijl er in 2009 ongeveer 1% inflatie was

Bedenk wel, dat de hypotheekrenteaftrek, het leed van de hoge hypotheekrente aanzienlijk verzachtte. Terwijl niemand z'n ontvangen spaarrente opgaf bij de fiscus (althans, ik deed dat niet).quote:

Hmm, da's wel wat minder ja. Dan maar liever zoals het nu is met lage hypotheekrente.

Dus in werkelijkheid was die situatie (hoge spaar- en hypotheekrente) vooral voor de overheid ongunstig, temeer daar de enorme staattschuld tegen relatief hoge rente op de kapitaalmarkt gefinancierd moest worden.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Interessant, wist ik niet, bedankt.quote:

[..]

Bedenk wel, dat de hypotheekrenteaftrek, het leed van de hoge hypotheekrente aanzienlijk verzachtte. Terwijl niemand z'n ontvangen spaarrente opgaf bij de fiscus (althans, ik deed dat niet).

Dus in werkelijkheid was die situatie (hoge spaar- en hypotheekrente) vooral voor de overheid ongunstig, temeer daar de enorme staattschuld tegen relatief hoge rente op de kapitaalmarkt gefinancierd moest worden.

Daarom denk ik ook dat de Nl. overheid een beleid voert (of: moet voeren) waarbij de kapitaalmarktrente laag blijft (de koersen van staatobligaties hoog): uit lijfsbehoud.

Dat betekent in de praktijk: bezuinigen tot we er dood bij neervallen; als de kapitaalmarktrente maar laag blijft.

Dat betekent in de praktijk: bezuinigen tot we er dood bij neervallen; als de kapitaalmarktrente maar laag blijft.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

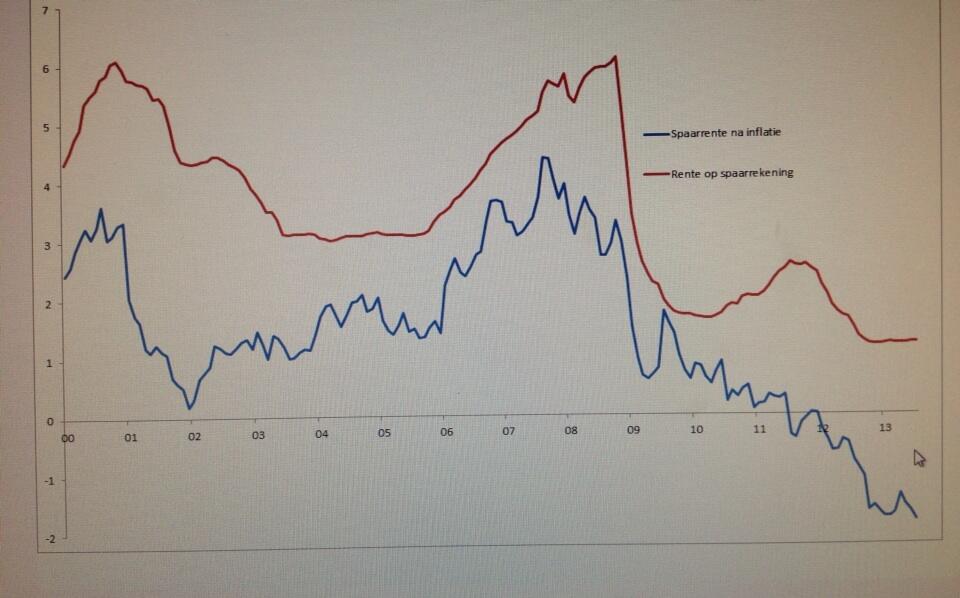

De spaarrentes moeten binnenkort wel weer gaan stijgen, zie deze grafiek:

https://twitter.com/hellahueck/status/365406791087042560/photo/1

Het is momenteel totaal niet meer rendabel om te sparen.

https://twitter.com/hellahueck/status/365406791087042560/photo/1

Het is momenteel totaal niet meer rendabel om te sparen.

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Wat is dan wel rendabel volgens jou, het geld uitgeven? Het thuis in een kluis leggen?quote:

Het is momenteel totaal niet meer rendabel om te sparen.

Wanneer is iets rendabel?

Iets is rendabel als je er op vooruit gaat. Met de huidige inflatie is je geld ergens vastzetten dus niet rendabel meer. Dus dan blijft over investeren waarbij je een hoger rendement dan de inflatie hebt. Maar dat brengt natuurlijk risico's met zich mee.quote:

[..]

Wat is dan wel rendabel volgens jou, het geld uitgeven? Het thuis in een kluis leggen?

Wanneer is iets rendabel?

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Ga naar het casino, dat is volgens die redenatie ook rendabel. Maar dat brengt natuurlijk risico's met zich mee.

If you can't beat them, join them.

Dat ben ik dus al niet met je eens. Voor mij is sparen al rendabel als het meer oplevert dan alle andere mogelijk alternatieven (bijv. uitgeven aan consumentengoederen, minder werken/verdienen, schulden aflossen). Dat is voor mij nu het geval.quote:

[..]

Iets is rendabel als je er op vooruit gaat. Met de huidige inflatie is je geld ergens vastzetten dus niet rendabel meer. Dus dan blijft over investeren waarbij je een hoger rendement dan de inflatie hebt. Maar dat brengt natuurlijk risico's met zich mee.

http://www.vandale.nl/opzoeken?pattern=rendabel&lang=nnquote:

[..]

Dat ben ik dus al niet met je eens. Voor mij is sparen al rendabel als het meer oplevert dan alle andere mogelijk alternatieven (bijv. uitgeven aan consumentengoederen, minder werken/verdienen, schulden aflossen). Dat is voor mij nu het geval.

ren·da·bel (bijvoeglijk naamwoord) 1 winst opleverend

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Spaarders verliezen miljard euro

quote:Nederlandse spaarders zien hun vermogen gezamenlijk een miljard euro per jaar minder waard worden. Dat komt doordat de spaarrente laag is en de inflatie relatief hoog.

censuur :O

Alleen maar mooi, investeren en geld uitgeven dus. Goed voor de economie. Inflatie vind ik ook wel prima met m'n hypotheek met lage rente, daarbij ook nog eens meer salarisverhoging eind dit jaar. Prima omstandigheden voor mijquote:

Spaarders verliezen miljard euro

[..]

Minder verlies is óók winst.quote:

[..]

http://www.vandale.nl/opzoeken?pattern=rendabel&lang=nn

ren·da·bel (bijvoeglijk naamwoord) 1 winst opleverend

Ja, ten opzichte van nog slechtere niet rendabele alternatieven.quote:

[..]

Minder verlies is óók winst.

Het is beter om een objectieve vergelijking te maken, bijvoorbeeld ten opzichte van de koopkracht. Wat kan je met je geld over 10 jaar? Als je meer kunt kopen heb je winst, als je minder kunt kopen niet.

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Was Nationale Nederlanden hier al genoemd? Die hebben ook een internetspaarrekening met een rente van 1,95%.

Met een aantal signalen (hoe klein dan ook) dat het weer omhoog gaat zou ik nu niks in (lange) deposito's stoppen.quote:

Wat doen jullie als er deposito's vrijkomen? Ik neem aan dat jullie dat geld dan vaak opnieuw in een deposito stoppen. Maar hoe bepalen jullie de looptijd, met het oog op mogelijke rentestijgingen?

quote:

Was Nationale Nederlanden hier al genoemd? Die hebben ook een internetspaarrekening met een rente van 1,95%.

Die hebben overigens alle WUB-klanten overgenomen.

జ్ఞా

Hoe mag ik uit de grafiek afleiden dat de rentes binnenkort weer moeten gaan stijgen? Dat hoeft toch niet... kan nog wel 10 jaar blijven zoals nu... who knows?quote:

De spaarrentes moeten binnenkort wel weer gaan stijgen, zie deze grafiek:

[ afbeelding ]

https://twitter.com/hellahueck/status/365406791087042560/photo/1

Het is momenteel totaal niet meer rendabel om te sparen.

Zou kunnen. Ik ben ook geen econoom ofzo. Maar ik denk dat als de spaarrente na de inflatie negatief is zoals in de grafiek te zien is, dat dan veel mensen toch hun geld ergens anders gaan investeren. Ga ik zelf ook doen binnenkort.quote:

[..]

Hoe mag ik uit de grafiek afleiden dat de rentes binnenkort weer moeten gaan stijgen? Dat hoeft toch niet... kan nog wel 10 jaar blijven zoals nu... who knows?

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Waarin dan .. wankele staatsobligaties? overgewaardeerde aandelen ? overgewaardeerd vastgoed ? overgewaardeerd goud en zilver ?

Dat is een mogelijkheid, maar kijk eens naar Japan bijv. daar staat de rente al sinds 96 onder de 1%quote:

[..]

Zou kunnen. Ik ben ook geen econoom ofzo. Maar ik denk dat als de spaarrente na de inflatie negatief is zoals in de grafiek te zien is, dat dan veel mensen toch hun geld ergens anders gaan investeren. Ga ik zelf ook doen binnenkort.

En de Nederlandse inflatie gaat ook nog niet zoveel aan de rente doen denk ik, europees gezien is de inflatie wel ok.

Ik denk crowdfunding WGR / Crowdfunding #4 , waar 8% rente heel normaal is en misschien ook private equity funds. Maar daarvoor is dit topic dus nietquote:

Waarin dan .. wankele staatsobligaties? overgewaardeerde aandelen ? overgewaardeerd vastgoed ? overgewaardeerd goud en zilver ?

WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.

Arguing on the Internet is like running in the Special Olympics.

Da's weer interessant: vooral de huurverhoging is debet aan die inflatie. Terwijl mensen die een huis kopen, recent kochten of gaan kopen, een relatief goedkoper product (vergeleken bijv. met vorig jaar) aanschaf(t)fen. Plus de nog steeds dalende hypotheekrente.quote:Op donderdag 8 augustus 2013 19:18 schreef µ het volgende:

Inflatie naar hoogste niveau in bijna vijf jaar

Dat effect wordt dus niet meegenomen in die berekeningen. Terwijl 60% van de huishoudens een eigen huis heeft.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Maar een behoorlijk deel daarvan zal een vaste rente hebben, dus die merken niks van de dalende hypotheekrente.quote:

Da's weer interessant: vooral de huurverhoging is debet aan die inflatie. Terwijl mensen die een huis kopen, recent kochten of gaan kopen, een relatief goedkoper product (vergeleken bijv. met vorig jaar) aanschaf(t)fen. Plus de nog steeds dalende hypotheekrente.

Dat effect wordt dus niet meegenomen in die berekeningen. Terwijl 60% van de huishoudens een eigen huis heeft.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Goed opgemerkt. Die hoge inflatiecijfers treffen dus voornamelijk de huurders, en dan vooral die categorie zogenaamde 'scheefhuurders'.quote:

[..]

Da's weer interessant: vooral de huurverhoging is debet aan die inflatie. Terwijl mensen die een huis kopen, recent kochten of gaan kopen, een relatief goedkoper product (vergeleken bijv. met vorig jaar) aanschaf(t)fen. Plus de nog steeds dalende hypotheekrente.

http://en.wikipedia.org/wiki/How_to_Lie_with_Statisticsquote:Dat effect wordt dus niet meegenomen in die berekeningen. Terwijl 60% van de huishoudens een eigen huis heeft.

VDGG - Steven Wilson - Jacco Gardner - Pussy Riot - Malala Yousafzai - René Goscinny (RIP)

"The Least We Can Do, Is Wave To Each Other!"

"The Least We Can Do, Is Wave To Each Other!"

De berichtgeving rondom het inflatiecijfer komt op mij over alsof ze ook een voorspellende factor naar volgend jaar er aan willen geven, terwijl een belangrijk deel van dat cijfer wordt ook veroorzaakt door eenmalige maatregelen. De verhoging van de btw is er nu en zal niet in de komende periode opnieuw leiden tot een hogere inflatie. De reacties in de media zijn wat overtrokken in mijn ogen.

Een groot deel van de inflatie komt door de overheid. En niets wijst erop dat de overheid niet meer maatregelen gaat verzinnen waardoor kosten toenemen en geld minder waard wordt.quote:

De berichtgeving rondom het inflatiecijfer komt op mij over alsof ze ook een voorspellende factor naar volgend jaar er aan willen geven, terwijl een belangrijk deel van dat cijfer wordt ook veroorzaakt door eenmalige maatregelen. De verhoging van de btw is er nu en zal niet in de komende periode opnieuw leiden tot een hogere inflatie. De reacties in de media zijn wat overtrokken in mijn ogen.

Ontopic: ING heeft nu een loterij i.p.v. rente:

"Stel: op 4 augustus is het totale saldo op uw deelnemende ING-spaarrekening(en) € 2.000 en op 6 oktober € 3.125. Uw spaarsaldo is gegroeid met € 1.125. U ontvangt daarom 2 unieke nummers en u maakt dan 2 keer kans op één van de ruim 750 prijzen."

Een auto en een fiets zou wel leuk zijn, maar je zou GVD toch maar een iPhone of lunch in een museum "winnen"

censuur :O

Dus hier kun je dezelfde truuk uithalen als met de vorige actie: Vrijdag 4 oktober geld op je rekening zetten, maandag 7 oktober weer weghalen.quote:Hoe wordt de groei van mijn spaarsaldo berekend?

De groei van uw saldo is uw spaarbedrag op 6 oktober 2013 (om 22.00 uur) minus uw spaarbedrag op 4 augustus 2013 om 22.00 uur.

Hoeveel nummers kan ik maximaal krijgen?

U kunt maximaal 1.000 nummers per deelnemende Betaalrekening krijgen.

Het is niet zo leuk als die vorige actie waarbij je gegarandeerd gratis geld kreeg maar toch wel leuk om mee te doen. Helaas ben ik 6 oktober op vakantie (en pas eind november weer thuis) dus voor mij helaas geen optie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen