WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Zo, ik heb ook alvast even een ING Comfort Spaarrekening geopend als tool om in april die €500 euro binnen te halen

Zo is sparen best wel weer leuk

Zo is sparen best wel weer leuk

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

dat je nog durft na het icesave debacle...greed je weet wat er van komt hé...quote:Op donderdag 24 januari 2013 10:15 schreef SeLang het volgende:

[..]

In mijn geval euro's. Maar je kunt ook deposito's in Chinese RMB of US$ afsluiten (tegen lagere rente) ik weet niet of daarvoor ook die actie geldt.

[..]

Nee, Luxemburg

Hoezo, heeft daar iemand geld verloren dan?quote:

[..]

dat je nog durft na het icesave debacle...greed je weet wat er van komt hé...

Verder:

- China dat één van hun 4 grootste systeembanken laat falen? (eigendom van de staat!)

- En vervolgens Luxemburg die haar garanties niet nakomt wat betreft de Luxemburgse tak (wat maar een klein bankje is) terwijl de hele economie van dat land afhangt van banking? Je weet wat er dan gebeurt met de andere Luxemburgse banken...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je zult de papieren naar de Luxemburgse centrale bank moeten sturen om aan het gegarandeerde tegoed te komen.quote:

dat je nog durft na het icesave debacle...greed je weet wat er van komt hé...

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

150 euro + 2.9% is wel erg nice.

Krijg je die 150 euro ongeacht hoeveel je inlegt?

Moet je nog wachten tot start van Chinees Nieuwjaar voordat je het deposito opent?

[ Bericht 23% gewijzigd door mrbombastic op 24-01-2013 11:59:41 ]

Krijg je die 150 euro ongeacht hoeveel je inlegt?

Moet je nog wachten tot start van Chinees Nieuwjaar voordat je het deposito opent?

[ Bericht 23% gewijzigd door mrbombastic op 24-01-2013 11:59:41 ]

Ik heb behoorlijk wat meer vertrouwen in het schatrijke Luxemburg qua banken dan in die 300.000 vikingen die van een paar vissen leven...quote:

Verder:

- China dat één van hun 4 grootste systeembanken laat falen? (eigendom van de staat!)

- En vervolgens Luxemburg die haar garanties niet nakomt wat betreft de Luxemburgse tak (wat maar een klein bankje is) terwijl de hele economie van dat land afhangt van banking? Je weet wat er dan gebeurt met de andere Luxemburgse banken...

Toch ziet http://www.icbc.co.nl/ er niet echt uit als iets wat vertrouwen wekt (voor zover banken dat nog kunnen

Ze bieden de mogelijkheid om te sparen in dollars (iets wat ik jaren geleden al wou maar nooit voor elkaar kreeg, waarna de dollar volgens verwachting enorm in waarde steeg), maar daarbij is de rente bar laag.

Deposito's kunnen worden afgesloten vanaf 500 euro. Als ze daar 150 euro bij cadeau geven vertrouw ik het voor geen cent

censuur :O

Renteverlaging MoneYou (Kwartaal) Spaarrekening:

De volgende spaarrentes worden per 25 januari aanstaande verlaagd:

• De rente van de MoneYou Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

• De rente van de MoneYou Kwartaal Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

De basisrente wordt 1,70% en de bonusrente blijft ongewijzigd 0,50%.

* Variabele rente, effectief op jaarbasis

Renteverlaging MoneYou Deposito Sparen:

De volgende spaarrentes worden per 28 januari aanstaande verlaagd:

• De rente van MoneYou Sparen 6 maanden Vast wordt verlaagd van 2,45% naar 2,25%**.

** Vaste rente, nominaal op jaarbasis

• De rente van MoneYou Sparen 1 Jaar Vast wordt verlaagd van 2,50% naar 2,30%***.

*** Vaste rente, effectief op jaarbasis

De volgende spaarrentes worden per 25 januari aanstaande verlaagd:

• De rente van de MoneYou Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

• De rente van de MoneYou Kwartaal Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

De basisrente wordt 1,70% en de bonusrente blijft ongewijzigd 0,50%.

* Variabele rente, effectief op jaarbasis

Renteverlaging MoneYou Deposito Sparen:

De volgende spaarrentes worden per 28 januari aanstaande verlaagd:

• De rente van MoneYou Sparen 6 maanden Vast wordt verlaagd van 2,45% naar 2,25%**.

** Vaste rente, nominaal op jaarbasis

• De rente van MoneYou Sparen 1 Jaar Vast wordt verlaagd van 2,50% naar 2,30%***.

*** Vaste rente, effectief op jaarbasis

Dit account is niet meer in gebruik.

En MoneYou gaat per morgen WEER omlaag. Van 2,35 naar 2,20.

Wanneer stopt deze belachelijke daling nu eindelijk? Het is bijna rendabeler om het uit te gaan geven....

Wanneer stopt deze belachelijke daling nu eindelijk? Het is bijna rendabeler om het uit te gaan geven....

Renteverlaging MoneYou Spaarrekening:

De volgende spaarrente wordt per 25 januari aanstaande verlaagd:

• De rente van de MoneYou Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

* Variabele rente, effectief op jaarbasis

Renteverlaging MoneYou Deposito Sparen:

De volgende spaarrentes worden per 28 januari aanstaande verlaagd:

• De rente van MoneYou Sparen 6 maanden Vast wordt verlaagd van 2,45% naar 2,25%**.

** Vaste rente, nominaal op jaarbasis

• De rente van MoneYou Sparen 1 Jaar Vast wordt verlaagd van 2,50% naar 2,30%***.

*** Vaste rente, effectief op jaarbasis

Sorry, stond er al.

De volgende spaarrente wordt per 25 januari aanstaande verlaagd:

• De rente van de MoneYou Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

* Variabele rente, effectief op jaarbasis

Renteverlaging MoneYou Deposito Sparen:

De volgende spaarrentes worden per 28 januari aanstaande verlaagd:

• De rente van MoneYou Sparen 6 maanden Vast wordt verlaagd van 2,45% naar 2,25%**.

** Vaste rente, nominaal op jaarbasis

• De rente van MoneYou Sparen 1 Jaar Vast wordt verlaagd van 2,50% naar 2,30%***.

*** Vaste rente, effectief op jaarbasis

Sorry, stond er al.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat ligt eraan waaraan... Zolang je het niet nodig hebt is er bar weinig wat rendabel is. Als je het wel nodig hebt is alles rendabel: nieuwe bank, nieuwe auto, nieuwe TV, nieuw bed, verbouwing, etc.quote:

Wanneer stopt deze belachelijke daling nu eindelijk? Het is bijna rendabeler om het uit te gaan geven....

Okee, misschien besparen op energieverbruik, dat kan rendabel zijn op langere termijn: zuinigere vriezer, wasdroger, TV, computer, etc.

censuur :O

Je hebt de negatieve rente op staatsobligaties gehad, misschien komt dat ook voor spaarrekeningen? Verder.....de hypotheekrente is al tijden nauwelijks van z' n plaats gekomen...quote:

Wanneer stopt deze belachelijke daling nu eindelijk? Het is bijna rendabeler om het uit te gaan geven....

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

quote:

En MoneYou gaat per morgen WEER omlaag. Van 2,35 naar 2,20.

Wanneer stopt deze belachelijke daling nu eindelijk? Het is bijna rendabeler om het uit te gaan geven....

Ten percent faster with a sturdier frame

Dat van die energiebesparing is wel een goeie opmerking/investering. Maar om m'n bestaande - en perfect werkende - droger/TV/vaatwasser/ketel te gaan vervangen door een nieuw exemplaar...ook zo wat.quote:

Dat ligt eraan waaraan... Zolang je het niet nodig hebt is er bar weinig wat rendabel is. Als je het wel nodig hebt is alles rendabel: nieuwe bank, nieuwe auto, nieuwe TV, nieuw bed, verbouwing, etc.

Okee, misschien besparen op energieverbruik, dat kan rendabel zijn op langere termijn: zuinigere vriezer, wasdroger, TV, computer, etc.

Bovendien moet je dan evt. naar een winkel toe

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Volgens e.on zouden zonnepanelen een rendement van ongeveer 5% moeten opleveren. Dat betekend dat als ik nu iets van 4000 euro uitgeef die tegen 2,2% staat en de panelen ook echt 5% opbrengen ik 2,8% meer rendement ontvang. En dat jaar na jaar. Pas als de rente boven de 5% komt draait het om.quote:

[..]

Dat ligt eraan waaraan... Zolang je het niet nodig hebt is er bar weinig wat rendabel is. Als je het wel nodig hebt is alles rendabel: nieuwe bank, nieuwe auto, nieuwe TV, nieuw bed, verbouwing, etc.

Okee, misschien besparen op energieverbruik, dat kan rendabel zijn op langere termijn: zuinigere vriezer, wasdroger, TV, computer, etc.

Het is dat ik die 4000 euro liever in mijn 2CV stop, anders had ik deze week nog panelen besteld

Hoeveel je krijgt hangt natuurlijk af van hoeveel geld je op dat deposito zet. Maar goed, ik heb aankondiging van de actie nog niet gezien.quote:

Toch ziet http://www.icbc.co.nl/ er niet echt uit als iets wat vertrouwen wekt (voor zover banken dat nog kunnen).

Ze bieden de mogelijkheid om te sparen in dollars (iets wat ik jaren geleden al wou maar nooit voor elkaar kreeg, waarna de dollar volgens verwachting enorm in waarde steeg), maar daarbij is de rente bar laag.

Deposito's kunnen worden afgesloten vanaf 500 euro. Als ze daar 150 euro bij cadeau geven vertrouw ik het voor geen cent

ICBC is geen obscure bank maar de op drie na grootste bank ter wereld in assets! (link). De grootste bank van Nederland (ING) staat op de 16-de plek.

Niets is risicoloos natuurlijk en Chinese banken zitten vol met slechte leningen. Maar er moet wel wat gebeuren voordat China haar grootste (staats)bank failliet laat gaan. En met een centrale bank die >$3T in buitenlandse valuta bezit heeft ze aardig wat munitie om dat te voorkomen.

Daar bovenop heb je nog eens de garantie van Luxemburg die ook niet snel haar kip met gouden eieren gaat slachten door te defaulten op haar Depositogarantiestelsel, en daar bovenop nog eens een ECB die niet gaat toestaan dat een eurozone land failliet gaat.

Dus is er risico? Ja altijd. Is dat risico groot? Ik denk van niet. Btw: sowieso heb ik altijd maar een snippertje van mijn kapitaal bij één bank staan.

Btw: wat ik zelf als grootste risico beschouw is niet het failliet van ICBC maar het uiteenvallen van de euro, waarbij je de nieuwe Luxemburgse valuta terugkrijgt in plaats van de Nederlandse.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Negatieve rente op spaarrekeningen zal nooit gebeuren. Simpel gezegd omdat als dat gebeurd iedereen zijn geld van de bank trekt.quote:

[..]

Je hebt de negatieve rente op staatsobligaties gehad, misschien komt dat ook voor spaarrekeningen? Verder.....de hypotheekrente is al tijden nauwelijks van z' n plaats gekomen...

Als je echter de inflatie etc. meeneemt dan zit je al wel bijna op negatief (als het niet al zover is).

Dat de hypotheekrente niet veranderd is logisch, niemand wil zijn geld aan stomme consumenten uitlenen (hoog risico), dus waarom verlagen? Ze willen helemaal geen geld trekken. Stel dat MoneYou nu de hypotheekrente met 2% verlaagt, dan moet de spaarrente per direct met 2% omhoog, anders hebben ze bij lange na niet voldoende kapitaal beschikbaar.

Marktplaats! Verkopen die dingenquote:

Maar om m'n bestaande - en perfect werkende - droger/TV/vaatwasser/ketel te gaan vervangen door een nieuw exemplaar...ook zo wat.

Online bestellenquote:Bovendien moet je dan evt. naar een winkel toe...in een winkelstraat

Maar ik ben het er mee eens hoor: de B-klasse droger hier zou eigenlijk ook vervangen moeten worden door een A++++++, maar dat doen we ook niet, omdat-ie pas 2,5 jaar oud is.

Ik denk altijd zo: zodra ze moeten voorrekenen dat het rendabel is, geloof ik het niet. Die 5% hangt met dusdanig veel onzekerheden en aannames aan elkaar, dat je net zo goed zo'n Spaarbeleg beleggingspolis met geleend geld had kunnen afsluitenquote:

Volgens e.on zouden zonnepanelen een rendement van ongeveer 5% moeten opleveren. Dat betekend dat als ik nu iets van 4000 euro uitgeef die tegen 2,2% staat en de panelen ook echt 5% opbrengen ik 2,8% meer rendement ontvang. En dat jaar na jaar. Pas als de rente boven de 5% komt draait het om.

Dat is best een goed punt, daar zou ik geen 5-10 jaar op durven gokken.quote:

Btw: wat ik zelf als grootste risico beschouw is niet het failliet van ICBC maar het uiteenvallen van de euro, waarbij je de nieuwe Luxemburgse valuta terugkrijgt in plaats van de Nederlandse.

Ik zou wel een "onderlinge hypotheekbank" willen zien: als consument je spaargeld direct 1:1 in hypotheken steken, waarbij je 4+ procent rente krijgt. Uiteraard volledig risicoloos dankzij de NHG. Precies zoals banken nu goedkoop hun inkomsten krijgen, maar dan zonder die schatrijke dure tussenpersoon.

censuur :O

Die heb ik minder dan een maand geleden nog afgesloten voor 2,60%quote:• De rente van MoneYou Sparen 1 Jaar Vast wordt verlaagd van 2,50% naar 2,30%***.

[ Bericht 0% gewijzigd door SeLang op 24-01-2013 13:22:19 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Gisteravond een aanvraag verstuurd naar ICBC, nu al een rekening voor me geopend.

Daar kunnen de meeste banken nog wat van leren!

Daar kunnen de meeste banken nog wat van leren!

* Spezza19 gaat er ook maar 1 aanvragen...quote:

Gisteravond een aanvraag verstuurd naar ICBC, nu al een rekening voor me geopend.

Daar kunnen de meeste banken nog wat van leren!

Dit account is niet meer in gebruik.

LPB heeft er ook nog een voor 2,65%. Daar gaat mijn geld deels heen een dezer dagen (tenzij LPB me voor is met opnieuw een renteverlagingquote:Op donderdag 24 januari 2013 13:08 schreef SeLang het volgende:

[..]

Die heb ik minder dan een maand geleden nog afgesloten voor 2,65%

[ afbeelding ]

Ik zal je nog sterker vertellen. Gisteravond (18:30, dus 19:30 Nederlandse tijd!) werd ik opgebeld door een medewerker van ICBC vanwege de deposito opdracht die ik die dag had gestuurd. Hij was bang dat hij me tekort zou doen als hij die nu zou afsluiten omdat er een speciale actie aan zat te komen en dat kon mij 150 euro schelen. Hij adviseerde me om morgen (=vandaag) naar ICBC te bellen om dit veilig te stellen (hij was zelf niet aanwezig de volgende twee werkdagen dus kon het zelf niet opvolgen).quote:

Gisteravond een aanvraag verstuurd naar ICBC, nu al een rekening voor me geopend.

Daar kunnen de meeste banken nog wat van leren!

Dit is natuurlijk een super service die hij helemaal niet had hoeven doen. Als ik een dag voor die actie het deposito had afgesloten dan had ik gewoon pech gehad. Maar om onvrede te voorkomen belt ie me op om het te fixen. Overigens bleek vanmorgen dat ik toch al binnen de regels viel, maar dit is pas service!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Die zat al vol tegen 3,95% en vanmorgen toen die afliep heb ik hem verlengd tegen 2,65%quote:Op donderdag 24 januari 2013 13:12 schreef Sloggi het volgende:

[..]

LPB heeft er ook nog een voor 2,65%. Daar gaat mijn geld deels heen een dezer dagen (tenzij LPB me voor is met opnieuw een renteverlaging).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Same here! Net op tijdquote:

[..]

Die heb ik minder dan een maand geleden nog afgesloten voor 2,60%

[ afbeelding ]

De mijne loopt over een week af, die verleng ik ook denk ik.quote:

[..]

Die zat al vol tegen 3,95% en vanmorgen toen die afliep heb ik hem verlengd tegen 2,65%

Ik zit nu op een totale yield van 2,93% over al m'n spaarrekeningen. De volgende klap komt in maart als er weer een paar deposito's aflopen van 3,3% en 3,25%. Maar het vrijkomende geld kan ik dan wel mooi besteden om die 500 euro premie van ING binnen te harken. Dat verzacht de pijn weer iets.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat is inderdaad weer gemakkelijk verdiend.

Je onderschrift valt me nu pas op; ik Leolinedance schreef hier ook al over microkredieten, maar de meningen verschillen nogal over de effectiviteit ervan. Hoe kijk jij hier tegenaan?

Je onderschrift valt me nu pas op; ik Leolinedance schreef hier ook al over microkredieten, maar de meningen verschillen nogal over de effectiviteit ervan. Hoe kijk jij hier tegenaan?

En dan? Waar moet je dan je spaargeld stallen? Bedenk, dat die negatieve rente op staatsobligaties ook voortkomt uit beleggers die hun geld nergens anders kwijt kunnen. Op die obligaties staat het "veilig"; dus dan maar iets bijleggen.quote:

[..]

Negatieve rente op spaarrekeningen zal nooit gebeuren. Simpel gezegd omdat als dat gebeurd iedereen zijn geld van de bank trekt.

Zit je al!quote:

Als je echter de inflatie etc. meeneemt dan zit je al wel bijna op negatief (als het niet al zover is).

Nee, heel veel geld voor hypotheken, komt van de ECB. Spaargeld is daar maar een deel van.quote:

Dat de hypotheekrente niet veranderd is logisch, niemand wil zijn geld aan stomme consumenten uitlenen (hoog risico), dus waarom verlagen? Ze willen helemaal geen geld trekken. Stel dat MoneYou nu de hypotheekrente met 2% verlaagt, dan moet de spaarrente per direct met 2% omhoog, anders hebben ze bij lange na niet voldoende kapitaal beschikbaar.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik ben de laatste tijd niet meer actief daarmee, maar ik vind het nog steeds een betere vorm van ontwikkelingshulp dan de meeste. Het begon op een bepaald moment echter wel een beetje een bubble te worden.quote:

Dat is inderdaad weer gemakkelijk verdiend.

Je onderschrift valt me nu pas op; ik Leolinedance schreef hier ook al over microkredieten, maar de meningen verschillen nogal over de effectiviteit ervan. Hoe kijk jij hier tegenaan?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Chinezenquote:Op donderdag 24 januari 2013 13:21 schreef SeLang het volgende:

[..]

Ik zal je nog sterker vertellen. Gisteravond (18:30, dus 19:30 Nederlandse tijd!) werd ik opgebeld door een medewerker van ICBC vanwege de deposito opdracht die ik die dag had gestuurd. Hij was bang dat hij me tekort zou doen als hij die nu zou afsluiten omdat er een speciale actie aan zat te komen en dat kon mij 150 euro schelen. Hij adviseerde me om morgen (=vandaag) naar ICBC te bellen om dit veilig te stellen (hij was zelf niet aanwezig de volgende twee werkdagen dus kon het zelf niet opvolgen).

Dit is natuurlijk een super service die hij helemaal niet had hoeven doen. Als ik een dag voor die actie het deposito had afgesloten dan had ik gewoon pech gehad. Maar om onvrede te voorkomen belt ie me op om het te fixen. Overigens bleek vanmorgen dat ik toch al binnen de regels viel, maar dit is pas service!

Is http://www.icbc.co.nl/ de officiele URL? Ik ben niet gewend aan .co.nogwat in Nederland...

censuur :O

Dat is hem ja. De medewerker die me belde was een Nederlander trouwens. Maar er zitten daar bijna alleen maar Chinezen zei hij. Toen ik vanmorgen belde sprak ik ook met twee Chinezen (eentje sprak uitstekend Nederlands, de andere alleen Engels).quote:

[..]

Chinezen

Is http://www.icbc.co.nl/ de officiele URL? Ik ben niet gewend aan .co.nogwat in Nederland...

Ik lijk nu wel het propaganda kanaal van ICBC en dat is niet de bedoeling, maar ik ben gewoon erg tevreden tot nu toe met zowel rente als klantenservice.

Edit: of deze link: http://www.icbc.com.cn/ic(...)7%BD%91%E7%AB%99/du/

Een webadres met Chinese karakters

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ziet er goed uit.

Ik ben benieuwd hoe lang een overschrijving duurt.

[ Bericht 31% gewijzigd door #ANONIEM op 24-01-2013 13:49:31 ]

Ik ben benieuwd hoe lang een overschrijving duurt.

[ Bericht 31% gewijzigd door #ANONIEM op 24-01-2013 13:49:31 ]

Er naartoe: halve dag (vanaf de Rabo)quote:

Ik ben benieuwd hoe lang een overschrijving duurt.

Er vanaf: geen idee, nog niet geprobeerd.

Btw, ik heb geen internetbankieren want daarvoor moet je eerst persoonlijk naar Amsterdam gaan om dat aan te vragen, maar je kunt gewoon een foto maken (of inscannen) van het overschrijvingsformulier en dat per email sturen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Een foto van je overschrijvingsformulier?

Het aanvraagformulier heb je ook gefotografeerd / ingescand en gemaild?

[ Bericht 21% gewijzigd door #ANONIEM op 24-01-2013 13:54:45 ]

Het aanvraagformulier heb je ook gefotografeerd / ingescand en gemaild?

[ Bericht 21% gewijzigd door #ANONIEM op 24-01-2013 13:54:45 ]

Aanvraagformulier e.d. heb ik wel per post verstuurd.quote:Op donderdag 24 januari 2013 13:53 schreef Sloggi het volgende:

Een foto van je overschrijvingsformulier?

Het aanvraagformulier heb je ook gefotografeerd / ingescand en gemaild?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik gebruik tegenwoordig ook een soort kalender pop-up programmaatje zodat ik automatisch een pup-up krijg op de dag dat er een deposito afloopt of op de dag dat ik geld heen en weer moet schuiven om bonussen te krijgen zoals bij ING. Dat maakt het sparen een stuk minder inspannend

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

CB naar 2,2%

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Eergisteren al volledig leeg getrokkenquote:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

dat is om dat Nederland betaalde en nu nog steeds wacht op dat geld van IJsland?quote:

[..]

Hoezo, heeft daar iemand geld verloren dan?

Verder:

- China dat één van hun 4 grootste systeembanken laat falen? (eigendom van de staat!)

- En vervolgens Luxemburg die haar garanties niet nakomt wat betreft de Luxemburgse tak (wat maar een klein bankje is) terwijl de hele economie van dat land afhangt van banking? Je weet wat er dan gebeurt met de andere Luxemburgse banken...

Net in mijn mail:

Gaat met steeds grotere sprongen. 2/10e procent in één keer.quote:We willen je vooraf informeren over de komende rentewijziging. Vanwege ontwikkelingen op de financiële markten is MoneYou genoodzaakt de spaarrente te verlagen.

Renteverlaging MoneYou Spaarrekening:

De volgende spaarrente wordt per 25 januari aanstaande verlaagd:

• De rente van de MoneYou Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

* Variabele rente, effectief op jaarbasis

Renteverlaging MoneYou Deposito Sparen:

De volgende spaarrentes worden per 28 januari aanstaande verlaagd:

• De rente van MoneYou Sparen 6 maanden Vast wordt verlaagd van 2,45% naar 2,25%**.

** Vaste rente, nominaal op jaarbasis

• De rente van MoneYou Sparen 1 Jaar Vast wordt verlaagd van 2,50% naar 2,30%***.

*** Vaste rente, effectief op jaarbasis

Je hebt het nieuws niet gevolgdquote:

[..]

dat is om dat Nederland betaalde en nu nog steeds wacht op dat geld van IJsland?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Welk nieuws is er dan? Want we wachten nog steeds op geld van IJslandquote:

Dit account is niet meer in gebruik.

Nope. Iedereen heeft z'n geld terug. Liquidatie van Icesave heeft genoeg opgeleverd om iedereen z'n geld terug te geven.quote:

[..]

Welk nieuws is er dan? Want we wachten nog steeds op geld van IJsland

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mja, volgens mij wacht Nederland nog steeds op de helft van het voorgeschoten geld....quote:

[..]

Nope. Iedereen heeft z'n geld terug. Liquidatie van Icesave heeft genoeg opgeleverd om iedereen z'n geld terug te geven.

Dus kom maar met je bron die dat bevestigd.

20 dec 2012 1 reactie

De provincie Noord-Holland en diverse overheden die nog geld krijgen van de failliete IJslandse bank Landsbanki, lopen mogelijk een kwart van dat geld mis vanwege een ongunstige wisselkoers. Dat komt donderdag naar voren uit een raadsbrief van de Texelse wethouder Frans Visman.

Koers van het moment

Een groep andere schuldeisers heeft namelijk een claim ingediend bij de IJslandse Hoge Raad om bij terugbetaling de koers op het moment van betalen te hanteren, zo staat in de brief. Tot nog toe was altijd uitgegaan van een vaste koers van 22 april 2009, die voor Nederlandse schuldeisers gunstiger zou uitpakken.

56 miljoen minder

Mocht de claim worden goedgekeurd, dan lopen de Nederlanders door het koersverschil mogelijk zo'n 56 miljoen euro mis. In totaal hadden 16 overheden, waaronder de provincie Noord-Holland en gemeenten als Amstelveen, Texel, Alphen aan den Rijn en Goes, 172 miljoen euro gestald bij Landsbanki. Nog niet de helft van dat bedrag is terugbetaald.

Uitspraak volgend jaar

Volgens de brief van Visman doet de Hoge Raad in IJsland mogelijk in de loop van volgend jaar uitspraak over de eis. Ook is er de verwachting dat er geen geld meer wordt uitbetaald, zolang er discussie is over de valuta waarin wordt afgerekend.

Nog geen uitzondering

Bijkomend nadeel is dat IJslandse kronen niet van het eiland af mogen en ook niet mogen worden ingewisseld voor euros. Nederland en het Verenigd Koninkrijk hebben al geprobeerd een uitzondering te krijgen, maar dat is nog niet gelukt.

Dit account is niet meer in gebruik.

Okee, dit is nieuw voor mij. Eerder was er gemeld dat al het geld terug was, maar dat is dan kennelijk gerekend in IJslandse kronen.quote:

[..]

Mja, volgens mij wacht Nederland nog steeds op de helft van het voorgeschoten geld....

Dus kom maar met je bron die dat bevestigd.

20 dec 2012 1 reactie

De provincie Noord-Holland en diverse overheden die nog geld krijgen van de failliete IJslandse bank Landsbanki, lopen mogelijk een kwart van dat geld mis vanwege een ongunstige wisselkoers. Dat komt donderdag naar voren uit een raadsbrief van de Texelse wethouder Frans Visman.

Koers van het moment

Een groep andere schuldeisers heeft namelijk een claim ingediend bij de IJslandse Hoge Raad om bij terugbetaling de koers op het moment van betalen te hanteren, zo staat in de brief. Tot nog toe was altijd uitgegaan van een vaste koers van 22 april 2009, die voor Nederlandse schuldeisers gunstiger zou uitpakken.

56 miljoen minder

Mocht de claim worden goedgekeurd, dan lopen de Nederlanders door het koersverschil mogelijk zo'n 56 miljoen euro mis. In totaal hadden 16 overheden, waaronder de provincie Noord-Holland en gemeenten als Amstelveen, Texel, Alphen aan den Rijn en Goes, 172 miljoen euro gestald bij Landsbanki. Nog niet de helft van dat bedrag is terugbetaald.

Uitspraak volgend jaar

Volgens de brief van Visman doet de Hoge Raad in IJsland mogelijk in de loop van volgend jaar uitspraak over de eis. Ook is er de verwachting dat er geen geld meer wordt uitbetaald, zolang er discussie is over de valuta waarin wordt afgerekend.

Nog geen uitzondering

Bijkomend nadeel is dat IJslandse kronen niet van het eiland af mogen en ook niet mogen worden ingewisseld voor euros. Nederland en het Verenigd Koninkrijk hebben al geprobeerd een uitzondering te krijgen, maar dat is nog niet gelukt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hier heeft Spezza gelijk in. Verschillende provincies wachten nog op geld, maar ook de Nederlandse staat heeft nog een vordering lopen van luttele miljarden. Net als de Britse overheid.quote:

[..]

Okee, dit is nieuw voor mij. Eerder was er gemeld dat al het geld terug was, maar dat is dan kennelijk gerekend in IJslandse kronen.

Vermoedelijk moet de IJslandse staat dat ooit gaan terugbetalen, maar daar zijn nog geen concrete wetten voor doorgevoerd in het IJslandse parlement.

Het is dus wel degelijk nog een lopende zaak en dat zal het voorlopig ook blijven. Zo rooskleurig als jij het doet voorkomen is het niet en als een Chinese bank in met Luxemburgse licentie klapt, is het maar de vraag of de Luxemburgse overheid net zo goedgezind is als de Nederlandse toentertijd was om alles voor te schieten, zeker aan buitenlandse burgers.

Subtiel verschil: Luxemburg zit in de euro en de ECB verstrekt onbeperkt liquiditeit aan banken in nood tegen crap collateral. Zie Spaanse en Griekse banken. Als het Luxemburgse DSG niet kan uitkeren dan krijg je een run op elke Luxemburgse bank en dat betekent een totale systeemcrisis binnen de eurozone. Gaat dus niet gebeuren. De ECB heeft er geen problemen mee om een kleine bank te laten falen, maar ze zal nooit toestaan dat het Depositogarantiestelsel van Luxemburg faalt. De ECB creëert dan net zoveel liquiditeit als de banken nodig hebben om dit te voorkomen.quote:

Het is dus wel degelijk nog een lopende zaak en dat zal het voorlopig ook blijven. Zo rooskleurig als jij het doet voorkomen is het niet en als een Chinese bank in met Luxemburgse licentie klapt, is het maar de vraag of de Luxemburgse overheid net zo goedgezind is als de Nederlandse toentertijd was om alles voor te schieten, zeker aan buitenlandse burgers.

Zoals ik al schreef zie ik als een veel groter risicio het ongecontroleerd uiteenvallen van de euro, want dan heb je dus niet meer de ECB als backstop en je hebt een wisselkoers risico. Maar als dat gebeurt zijn er wel meer banken die een probleem hebben.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Daar heb je gelijk in, en je zult ongetwijfeld je geld wel terugkrijgen.quote:

[..]

Subtiel verschil: Luxemburg zit in de euro en de ECB verstrekt onbeperkt liquiditeit aan banken in nood tegen crap collateral. Zie Spaanse en Griekse banken. Als het Luxemburgse DSG niet kan uitkeren dan krijg je een run op elke Luxemburgse bank en dat betekent een totale systeemcrisis binnen de eurozone. Gaat dus niet gebeuren. De ECB heeft er geen problemen mee om een kleine bank te laten falen, maar ze zal nooit toestaan dat het Depositogarantiestelsel van Luxemburg faalt. De ECB creëert dan net zoveel liquiditeit als de banken nodig hebben om dit te voorkomen.

Zoals ik al schreef zie ik als een veel groter risicio het ongecontroleerd uiteenvallen van de euro, want dan heb je dus niet meer de ECB als backstop en je hebt een wisselkoers risico. Maar als dat gebeurt zijn er wel meer banken die een probleem hebben.

Maar wat ik bedoel te zeggen is dat de DNB in het Icesave-debacle voor de Nederlandse burger in de bres is gesprongen, alle administratie over heeft genomen en zelf het geld heeft voorgeschoten om iedereen terug te betalen.

De vraag is of een Luxemburgse bank dat ook gaat doen, en binnen eenzelfde korte termijn (icesave was drie maanden) en ook voor buitenlandse burgers (onafhankelijk of ze binnen de EU zitten blijven het buitenlanders).

Misschien moet je wel veel langer wachten op je geld. Misschien wel een jaar. En in die periode is het bevroren, kun je er niet bij en ontvang je er ook geen rente over.

Maar goed, ontopic. Heb maar wat poen vastgezet bij MY nu het nog de oude depositotarieven kon.

Daar zijn Europese regels voor waar Luxemburg gewoon aan moet voldoen. Anders is het per definitie een default van het garantiestelsel:quote:

[..]

Daar heb je gelijk in, en je zult ongetwijfeld je geld wel terugkrijgen.

Maar wat ik bedoel te zeggen is dat de DNB in het Icesave-debacle voor de Nederlandse burger in de bres is gesprongen, alle administratie over heeft genomen en zelf het geld heeft voorgeschoten om iedereen terug te betalen.

De vraag is of een Luxemburgse bank dat ook gaat doen, en binnen eenzelfde korte termijn (icesave was drie maanden) en ook voor buitenlandse burgers (onafhankelijk of ze binnen de EU zitten blijven het buitenlanders).

Misschien moet je wel veel langer wachten op je geld. Misschien wel een jaar. En in die periode is het bevroren, kun je er niet bij en ontvang je er ook geen rente over.

quote:5) How quickly will bank account holders get their money back after a bank failure?

Currently, account holders must be paid within three months after a bank failure. By the end of 2010, this delay has to be reduced to between four and six weeks. Today's proposal shortens the pay out delay to one week. This is important as account holders can face important financial difficulties within a few days – for example when they must pay bills.

http://europa.eu/rapid/press-release_MEMO-10-318_en.htm?locale=en

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ah? Heb niets ontvangen van hen?quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Waarvan akte.quote:

[..]

Daar zijn Europese regels voor waar Luxemburg gewoon aan moet voldoen. Anders is het per definitie een default van het garantiestelsel:

[..]

moet zeggen dat ik er niet diep inzit hoor... maar was ijsland ook niet een default? aangezien ze zelfs de 22.000 euro dekking al niet konden ophoesten en NL dit heeft betaald aan de Nederlandse rekeninghouders... De enige reden waarom er inderdaad veel geld terug is gekomen door de verkoop van verschillende onderdelen.quote:

[..]

Daar zijn Europese regels voor waar Luxemburg gewoon aan moet voldoen. Anders is het per definitie een default van het garantiestelsel:

[..]

Mijn inziens wordt die chinese bank met luxemburgse licentie echt niet gered door de ECB... en de nederlandse staat zal lijkt mij geen 2e keer een icesave actie doen en Nederlandse rekeninghouders tegemoet komen door "voor te schieten".

Nee die bank zal in dat geval zeker niet worden gered door de ECB, dat ben ik helemaal met je eens. Maar het Luxemburgse Depositogarantiestelsel dekt die rekeningen gewoon tot €100.000. En dat is het enige wat ertoe doet voor jou als spaarder.quote:

Mijn inziens wordt die chinese bank met luxemburgse licentie echt niet gered door de ECB... en de nederlandse staat zal lijkt mij geen 2e keer een icesave actie doen en Nederlandse rekeninghouders tegemoet komen door "voor te schieten".

Maar mocht het zo zijn dat het totale Luxemburgse Depositogarantiestelsel failliet gaat, DAN heb je een systeemcrisis te pakken omdat geen enkele Luxemburgse bank dan meer is gedekt en DAT gaat de ECB nooit toestaan.

Dit alles zolang de euro niet wanordelijk uit elkaar spat. Dat is imo het grootste risico dat je loopt als spaarder bij die bank.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Erg interessant die bank, maar waar kan ik terugvinden dat er een garantiestelsel is en hoeveel er dan gegarandeerd wordt?quote:

[..]

Daar bovenop heb je nog eens de garantie van Luxemburg die ook niet snel haar kip met gouden eieren gaat slachten door te defaulten op haar Depositogarantiestelsel, en daar bovenop nog eens een ECB die niet gaat toestaan dat een eurozone land failliet gaat.

quote:

[..]

Erg interessant die bank, maar waar kan ik terugvinden dat er een garantiestelsel is en hoeveel er dan gegarandeerd wordt?

quote:Depositogarantiestelsel

De Bank is actief in Nederland als een bijkantoor van ICBC (Europe) S.A. welke haar hoofdkantoor heeft gevestigd in Luxemburg. Om deze reden vallen al onze aangeboden Retail producten onder het Depositogarantiestelsel van Luxemburg. De tegoeden van de klant, in EUR of andere vreemde valuta, hebben momenteel een garantie van 100.000 EUR (of vergelijkbare koerswaarde, dus niet aanschafwaarde, in vreemde valuta) per rekeninghouder. Een document, welke o.a. de belangrijkste kenmerken van dit beschermingsysteem omschrijft kunt u vinden op de (Engels, Duits en Franstalige) website http://www.agdl.lu .

http://www.icbc.co.nl/

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waar heeft die Chinese staatsbank eigenlijk geld voor nodig?

[ Bericht 2% gewijzigd door RemcoDelft op 24-01-2013 18:23:01 ]

[ Bericht 2% gewijzigd door RemcoDelft op 24-01-2013 18:23:01 ]

censuur :O

Ik zoek meer een url met de Luxemburgse AFM waar ik ze kan opzoeken in het register.quote:

Heb ze inderdaad gevonden op http://www.agdl.lu/

Dat is wel een goede vraag. De staat China heeft inderdaad een overschot op de balans.quote:

Waar hwwft die Chinese staatsbank eigenlijk geld voor nodig?

Er is een enorme investeringsbubble aan de gang in China en banken snakken naar geld om die in stand te houden. Dus dat moeten ze ergens lenen. Daarnaast is er momenteel veel kapitaalvlucht uit China van rijke Chinezen en partijbazen die al aan zien komen hoe die bubble gaat eindigen.

Maar goed, of dat het verhaal van ICBC in NL is weet ik natuurlijk niet.

Maar goed, of dat het verhaal van ICBC in NL is weet ik natuurlijk niet.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Depositorentes Centraal Beheer ook flink omlaag.

Ook de rentes van de nieuwe RenteVast Rekening worden op 25 januari 2013 verlaagd naar:

12 maanden 2,20%

18 maanden 2,30%

2 jaar 2,35%

30 maanden 2,45%

3 jaar 2,50%

4 jaar 2,55%

5 jaar 2,60%

7 jaar 3,00%

10 jaar 3,50%

Ook de rentes van de nieuwe RenteVast Rekening worden op 25 januari 2013 verlaagd naar:

12 maanden 2,20%

18 maanden 2,30%

2 jaar 2,35%

30 maanden 2,45%

3 jaar 2,50%

4 jaar 2,55%

5 jaar 2,60%

7 jaar 3,00%

10 jaar 3,50%

Zit zelf al heel wat jaren bij de ING. Me spaargeld wordt meer alleen de rente wordt steeds minder. Pak nu maar 2%, echt belachelijk weinig.

Kwam net deze site tegen http://www.geldvoorelkaar.nl/geldvoorelkaar/startpagina.aspx

Dikke rendementen alleen niet serieus te nemen. Wel leuk om te lezen. Apart dat mensen zo snel geld in zulke bedrijven pompen terwijl je niks weet.

Site lijkt een klein beetje op kickstarter.com echter krijg je daar een product. En bij geldvoorlkaar kan je hoge rente pakken. Wel mooi dat het kan werken voor de ondernemer. Volgens hebbe mensen nog nooit zo makkelijk geld kunnen krijgen. Misschien leuk voor mensen die van risico houden en wat geld te veel hebben.

Kwam net deze site tegen http://www.geldvoorelkaar.nl/geldvoorelkaar/startpagina.aspx

Dikke rendementen alleen niet serieus te nemen. Wel leuk om te lezen. Apart dat mensen zo snel geld in zulke bedrijven pompen terwijl je niks weet.

Site lijkt een klein beetje op kickstarter.com echter krijg je daar een product. En bij geldvoorlkaar kan je hoge rente pakken. Wel mooi dat het kan werken voor de ondernemer. Volgens hebbe mensen nog nooit zo makkelijk geld kunnen krijgen. Misschien leuk voor mensen die van risico houden en wat geld te veel hebben.

Twee bankiers die op een andere manier provisie aan het binnenhalen zijnquote:Op donderdag 24 januari 2013 22:44 schreef stoeltafel het volgende:

Kwam net deze site tegen http://www.geldvoorelkaar.nl/geldvoorelkaar/startpagina.aspx

De eerste die ik aanklik: "ecotraject": iemand die energiezuinige elektrische verwarming als "eco" probeert te slijten... Als er iets inefficient is, is het wel hoge kwaliteit energie gebruiken voor iets als lage-temperatuurs-weerstandsverwarming...

Nee, daar ga ik m'n geld niet in kwijtraken!

censuur :O

Echt he. Het lijkt wel nep hoe slecht sommige ideeën zijn. Wel apart dat sommige project zo makkelijk zoveel geld binnen halen. Hoe verklaar je dat dan? Allemaal vrienden?quote:

[..]

Twee bankiers die op een andere manier provisie aan het binnenhalen zijn

De eerste die ik aanklik: "ecotraject": iemand die energiezuinige elektrische verwarming als "eco" probeert te slijten... Als er iets inefficient is, is het wel hoge kwaliteit energie gebruiken voor iets als lage-temperatuurs-weerstandsverwarming...

Nee, daar ga ik m'n geld niet in kwijtraken!

Ansich vind ik het wel idee wel goed hoor. De twee eigenaren brengen twee partijen bij elkaar waar blijkbaar behoefte aan is. Ze hebben ook aardig wat media aandacht gehad. Check

http://www.frankwatching.(...)edragen-liefhebbers/

Zelf heb ik via kickstarter mee gedaan aan dit project http://www.kickstarter.co(...)ion-rts?ref=category

Werkt perfect alleen dan koop je een game ipv rendement.

Blijf dan maar bij de ING met 2%

Ik heb een deel van mijn geld voor zes maanden bij LPB vastgezet. Iets is beter dan niets...

[ Bericht 51% gewijzigd door #ANONIEM op 25-01-2013 10:06:37 ]

[ Bericht 51% gewijzigd door #ANONIEM op 25-01-2013 10:06:37 ]

Die renteverlaging bij MoneYouvoor de deposito's gaat gelukkig pas opp maandag in. Kan ik nog heel even nadenken wat ik vastzet.

Er moet toch iets anders zijn waar je voor ongeveer hetzelfde risico hogere rendementen haalt.

Zit nu bij de rabo maar je levert gewoon zoveel in tov inflatie.

Zit nu bij de rabo maar je levert gewoon zoveel in tov inflatie.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Tja maar wat? Hoe meer rendement hoe meer risico. Hoeveel jaar stond de spaarrente dan 10 a 15 jaar geleden? 4 a 5% toch?

Als grote investeerders hun geld GRATIS aan de Duitse overheid uitlenen, vrees ik dat er niet veel is...quote:

Er moet toch iets anders zijn waar je voor ongeveer hetzelfde risico hogere rendementen haalt.

Zit nu bij de rabo maar je levert gewoon zoveel in tov inflatie.

censuur :O

Inderdaad. Het klinkt misschien raar maar als spaarder ben je relatief gezien nog spekkoper.quote:

[..]

Als grote investeerders hun geld GRATIS aan de Duitse overheid uitlenen, vrees ik dat er niet veel is...

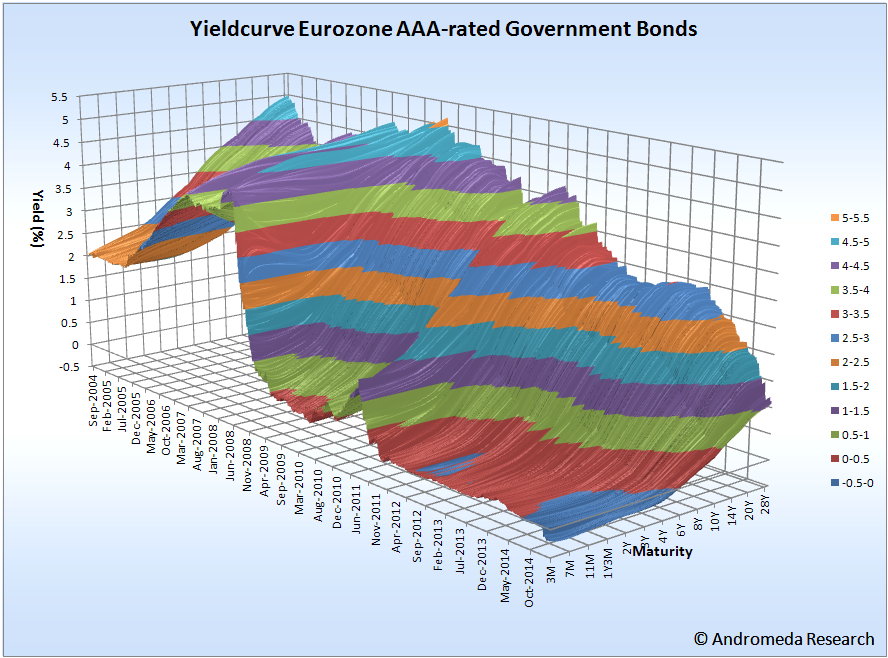

Op onderstaande plaatje zie je hoe de yieldcurve van AAA-rated staatsleningen in de eurozone zich door de tijd heeft ontwikkeld:

Je ziet dat kortlopende AAA staatsleningen momenteel zelfs een licht negatieve yield hebben, met andere woorden: je betaalt de overheid om op je geld te passen. Tevens zie je dat je je geld voor >10 jaar moet uitlenen om dezelfde yield te krijgen als op een vrij opneembare MoneYou rekening.

Okee, het is een doekje voor het bloeden maar toch...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

op dit moment gaat dat ook niet lukken, probeerde net een deposito voor 1 jaar af te sluiten en kreeg de melding dat er een technische fout opgetreden is.quote:

Die renteverlaging bij MoneYouvoor de deposito's gaat gelukkig pas opp maandag in. Kan ik nog heel even nadenken wat ik vastzet.

Winnaar wielerprono 2006 en biatlon wk prono 2016

en andere vraag, misschien meer beleggen dan sparen maar dan hoor ik dat wel.

Hoe schatten jullie de Rabobank ledenparticipaties is. Rendement is ca. 4,8% en risico lijkt erg beperkt. Hoe groot is de kans dat 3A Rabo de ledenparticipaties niet terugbetaald?

Hoe schatten jullie de Rabobank ledenparticipaties is. Rendement is ca. 4,8% en risico lijkt erg beperkt. Hoe groot is de kans dat 3A Rabo de ledenparticipaties niet terugbetaald?

Winnaar wielerprono 2006 en biatlon wk prono 2016

Voor mensen die het niet kennen: link. Je bedoelt ledencertificaten neem ik aan?quote:

en andere vraag, misschien meer beleggen dan sparen maar dan hoor ik dat wel.

Hoe schatten jullie de Rabobank ledenparticipaties is. Rendement is ca. 4,8% en risico lijkt erg beperkt. Hoe groot is de kans dat 3A Rabo de ledenparticipaties niet terugbetaald?

జ్ఞా

Het voornaamste risico lijkt me dat de Rabobank het hoge dividend niet kan blijven betalen en dat je daardoor een koersverlies lijdt op die certificaten. Dat kan dan makkelijk 10% of meer zijn. Je zal de ca 2,5% extra rente tov een deposito moeten afwegen tegen dat koersrisico. Maar de kans om alles kwijt te raken is niet zo groot, vanwege de soliditeit van de Rabobank.quote:

en andere vraag, misschien meer beleggen dan sparen maar dan hoor ik dat wel.

Hoe schatten jullie de Rabobank ledenparticipaties is. Rendement is ca. 4,8% en risico lijkt erg beperkt. Hoe groot is de kans dat 3A Rabo de ledenparticipaties niet terugbetaald?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik zal de volatiliteit van de maandelijkse uitoefenprijzen eens narekenenquote:Op vrijdag 25 januari 2013 16:29 schreef SeLang het volgende:

[..]

Het voornaamste risico lijkt me dat de Rabobank het hoge dividend niet kan blijven betalen en dat je daardoor een koersverlies lijdt op die certificaten. Dat kan dan makkelijk 10% of meer zijn. Je zal de ca 2,5% extra rente tov een deposito moeten afwegen tegen dat koersrisico. Maar de kans om alles kwijt te raken is niet zo groot, vanwege de soliditeit van de Rabobank.

dank voor je reactie

Winnaar wielerprono 2006 en biatlon wk prono 2016

Die kans is 100%. Ze zijn perpetueel namelijkquote:

en andere vraag, misschien meer beleggen dan sparen maar dan hoor ik dat wel.

Hoe schatten jullie de Rabobank ledenparticipaties is. Rendement is ca. 4,8% en risico lijkt erg beperkt. Hoe groot is de kans dat 3A Rabo de ledenparticipaties niet terugbetaald?

Het risico is beperkt zolang Rabo de markt blijft steunen. In dat verband, toen de koers onder druk stond in 2012 zijn ze een briefje bij DNB gaan halen die hen toestond om tot max. 1 miljard euro van deze stukken in te kopen. Ze ondersteunen dus de markt. Vanzelfsprekend totdat ze dat niet meer kunnen, maar ze zullen dat tot de laatste snik blijven volhouden. Al was het maar omdat ze anders volstrekt in hun hemd staan t.a.v de leden.

Als deze stukken vrij in de markt gelaten zouden worden, zouden ze imho niet op 100% noteren, gegeven hun voorwaarden (achtergesteld, en rente is 10 jaar staats + 1,5%). Maar goed, tot nader order schijnt Rabo al het overaanbod aan stukken a pari op te slurpen.

Kortom, het zijn wel wat rare stukken waar al wat rare truucs mee zijn uitgehaald (als in verschillende tranches, terugbetaling van agio etc.). Ook is goed om te begrijpen dat het geld achtergesteld kapitaal is voor Rabo, en thans ook in de voorwaarden staat dat het geld wat in deze certificaten zit evt. kan worden omgeruild voor echt kapitaal in Rabo. Dus in theorie krijg je een 'aandeeltje' Rabo in handen gedrukt in het onvoorziene geval dat de financiele wereld explodeert.

Alternatief zijn de ledenobligaties extra. Geven 3.5% rente en kunnen (lees: zullen) worden omgewisseld in ledencertificaten als de koers van delaatste niet onder de 24 (nominale waarde 25) staat per de laatste drie maanden van 2013). Mocht er iets raars gebeuren, kunnen ze niet omwisselen, en is het een normale obligatie.

Afijn, van beide staan duidelijke brochures op de site van Rabo.

dank voor de toelichting, stuk beknopter dan de 200 pagina's van rabo

Winnaar wielerprono 2006 en biatlon wk prono 2016

quote:

dank voor de toelichting, stuk beknopter dan de 200 pagina's van rabo

http://www.rabobank.nl/im(...)s&ra_locationbar=yes

of je vraagt het aan rabocare

weet ikquote:

[..]als het goed is hebben ze ook een brochure van een pagina of 6 hoor

http://www.rabobank.nl/im(...)s&ra_locationbar=yes

of je vraagt het aan rabocare

Winnaar wielerprono 2006 en biatlon wk prono 2016

quote:

[..]

weet ikword beetje achterdochtig van zo'n omvangrijke prospectus.

Twee jaar vast op MoneYou levert 2% op. Verwachten ze dan over een jaar een variabele rente van 1,5% ofzo?

Die is wel opvallend inderdaad, zeker aangezien andere banken (LPB bijvoorbeeld) wel meer rente geven voor 2 ipv 1 jaar.quote:

Twee jaar vast op MoneYou levert 2% op. Verwachten ze dan over een jaar een variabele rente van 1,5% ofzo?

moneyou deposito doet het weer, wel rentedatum maandag.

Winnaar wielerprono 2006 en biatlon wk prono 2016

Betekent dat dat als je nu inlegt op een deposito dat deze pas maandag wordt geopend tegen het lagere tarief?quote:

moneyou deposito doet het weer, wel rentedatum maandag.

Lijkt me logisch... zaterdag en zondag zijn geen bankier-dagen.quote:

[..]

Betekent dat dat als je nu inlegt op een deposito dat deze pas maandag wordt geopend tegen het lagere tarief?

Dat klinkt logisch, maar dat hadden ze dan wel beter kunnen communiceren.quote:

[..]

Lijkt me logisch... zaterdag en zondag zijn geen bankier-dagen.

Immers, waarom dan niet communiceren dat de deposito rentes effectief per 26 januari zijn gewijzigd?quote:Renteverlaging MoneYou Spaarrekening:

De volgende spaarrente wordt per 25 januari aanstaande verlaagd:

• De rente van de MoneYou Spaarrekening wordt verlaagd van 2,35% naar 2,20%*.

* Variabele rente, effectief op jaarbasis

Renteverlaging MoneYou Deposito Sparen:

De volgende spaarrentes worden per 28 januari aanstaande verlaagd:

• De rente van MoneYou Sparen 6 maanden Vast wordt verlaagd van 2,45% naar 2,25%**.

** Vaste rente, nominaal op jaarbasis

• De rente van MoneYou Sparen 1 Jaar Vast wordt verlaagd van 2,50% naar 2,30%***.

*** Vaste rente, effectief op jaarbasis

En waarom nu nog adverteren met 2,5% als dat niet eens geopend kan worden?

ik dacht dat het nog tegen 2,5% was en anders val ik voor een paar dagen terug naar 1,5%quote:

[..]

Betekent dat dat als je nu inlegt op een deposito dat deze pas maandag wordt geopend tegen het lagere tarief?

Winnaar wielerprono 2006 en biatlon wk prono 2016

quote:

Immers, waarom dan niet communiceren dat de deposito rentes effectief per 26 januari zijn gewijzigd?

En waarom nu nog adverteren met 2,5% als dat niet eens geopend kan worden?

censuur :O

Iemand tips <100k€ +\- 5 jaar weg te zetten (uberhaupt wel verstandig zolang?). Krijgen nu nog 1.8 op een betaalrekenig ofzo en denk dat moet hoger kunnen. Ouders zijn redelijk risico-avers en hebben niet echt kaas gegeten van perps en dergelijke dus dat lijkt me geen optie.

Zou ik nu niet doen. Sowieso voor die termijn kan je wellicht aannemen dat het garantiestelsel weer teruggaat naar de oude waarden: max. 40k voor en/of-rekeningen gedekt, en nog 40k met 10% eigen risico.quote:

Iemand tips <100k€ +\- 5 jaar weg te zetten (uberhaupt wel verstandig zolang?).

Korter vastzetten dus. Of beter: hypotheek aflossen als dat mogelijk is, dat is zeer risicoloos.

censuur :O

Zalmquote:

Ik mis hem

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Reken hier uit of dat wel voordelig is voor je... soms kom je op een paar dooie centen winst uit...quote:

[..]

Of beter: hypotheek aflossen als dat mogelijk is, dat is zeer risicoloos.

http://berekenen.geld-gid(...)otheek-aflossen.html

edit: denk ook na over wat je maximale aflossing per jaar zou kunnen zijn... soms is dat 10% bijvoorbeeld.

Ik kijk voor de huidige stand van zaken altijd op:

http://www.vanspaarbankveranderen.nl/sparen/depositometer

Nu vond ik ook deze site:

http://www.sparenvergelijking.nl/deposito-sparen/1-jaar-vast/

Maar waarom noemt bijvoorbeeld deze website totaal niet de Leaseplanbank? Dus niet een onafhankelijke site dan?

http://www.vanspaarbankveranderen.nl/sparen/depositometer

Nu vond ik ook deze site:

http://www.sparenvergelijking.nl/deposito-sparen/1-jaar-vast/

Maar waarom noemt bijvoorbeeld deze website totaal niet de Leaseplanbank? Dus niet een onafhankelijke site dan?

Heb gister een 6mnds deposito by MoneYou geopend voor 2.45%, in de 2e link staat 'ie vermeld voor 2,25. Dat is nogal een verschilquote:

Ik kijk voor de huidige stand van zaken altijd op:

http://www.vanspaarbankveranderen.nl/sparen/depositometer

Nu vond ik ook deze site:

http://www.sparenvergelijking.nl/deposito-sparen/1-jaar-vast/

Maar waarom noemt bijvoorbeeld deze website totaal niet de Leaseplanbank? Dus niet een onafhankelijke site dan?

Verder heb ik gisteren besloten een groot deel van ons ASN vrij opneembare spaargeld ff tijdelijk elders te stallen. Ik weet niet goed van ik van de huidige trammelant bij SNS vindt..

De wereld verandert niet omdat iedereen het gelijk anders wil, maar omdat er een paar mensen zijn die het anders blijven doen.

(Roos Vonk)

(Roos Vonk)