WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

DIt lijkt mij zo logisch en vanzelfsprekend dat het me verbaasd dat het in veel gevallen nog niet zo werkt. (Dat snap ik dan weer niet, kan je misschien dat uitleggen).quote:Op dinsdag 16 december 2008 10:29 schreef SeLang het volgende:

[..]

Ik zou het liefst zien dat je pensioen helemaal wordt losgekoppeld van waar je werkt en dat je het in eigen beheer krijgt. Een soort van beleggingsfonds dat altijd van jou blijft. Wat er aan het eind van de rit in die pot zit is je pensioen en wordt niet gedeeld met anderen. Dan heb je ook geen problemen meer met 'pensioenbreuk' als je van werkgever veranderd. Verder kun je dan zelf bepalen waarin je wilt beleggen.

Wedden dat dat het woord van 2009 gaat worden. Het klinkt in ieder geval vriendelijker en onschuldiger als piramide spel daarbij hebben veel mensen slechte associaties.quote:Op dinsdag 16 december 2008 16:01 schreef Lemmeb het volgende:

Is dat nu ineens het nieuwe modewoord, Ponzi-scheme?

het klinkt als een een of andere economische theorie. Het pareto evenwicht/effect (?weet effe niet), ricardo zijn comperatieve voordelen, ponzi scheme.quote:Op dinsdag 16 december 2008 16:18 schreef Basp1 het volgende:

[..]

Wedden dat dat het woord van 2009 gaat worden. Het klinkt in ieder geval vriendelijker en onschuldiger als piramide spel daarbij hebben veel mensen slechte associaties.

Ik ben benieuwd naar Selang zijn berekening dan zul je zien dat je opeens wel heel veel moet sparen/beleggen voordat je ooit de rest van je leven van je ingelegde premie kan gaan rond komen.quote:Op dinsdag 16 december 2008 16:18 schreef TubewayDigital het volgende:

[..]

DIt lijkt mij zo logisch en vanzelfsprekend dat het me verbaasd dat het in veel gevallen nog niet zo werkt. (Dat snap ik dan weer niet, kan je misschien dat uitleggen).

Wanneer een pensioenfonds ervan uit gaat dat een man gemiddeld bij zijn 85e overlijdt en het ingelgde geld ook opgemaakt wordt dan zullen de vermogens opeens aanzienlijk minder hoeven te zijn.

nee natuurlijk niet.quote:Op dinsdag 16 december 2008 16:21 schreef Basp1 het volgende:

[..]

Ik ben benieuwd naar Selang zijn berekening dan zul je zien dat je opeens wel heel veel moet sparen/beleggen voordat je ooit de rest van je leven van je ingelegde premie kan gaan rond komen.

het is dus een mix van een verzekering en een belegging. Heb er verder ook niet superdiepgaand inzicht in.quote:Wanneer een pensioenfonds ervan uit gaat dat een man gemiddeld bij zijn 85e overlijdt en het ingelgde geld ook opgemaakt wordt dan zullen de vermogens opeens aanzienlijk minder hoeven te zijn.

Gelukkig gaan al die babyboomers momenteel lekker vroeg dood aan kanker, dus wie weet blijft er voor ons ook nog wat over. Tsja, het is maar wat je liever hebt heh.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Jij wilt een modaal inkomen?quote:Op dinsdag 16 december 2008 15:44 schreef Basp1 het volgende:

[..]

Dat is natuurlijk wel het voordeel van een grote collectieve voorziening dat hierdoor de statistiek altijd klopt en je als individu niet erop hoeft gokken op hoe oud ga ik worden. Verder zal je dan toch een flinke investering moeten doen als je je eigen voorziening niet wilt afbreken. Laten we even van de nederlands situatie uitgaan. Dat je tenminste nog een klein beetje aow krijgt. Hoe groot vermogen zou ik dan opgebouwd moeten hebben om een modaal inkomen te houden wanneer ik 65 ben?

Modaal = ca 18k netto (hongerloontje, ik zou wat meer willen hebben maar goed...).

Historisch gemiddeld netto reeel rendement (dividend + reeele waardevermeerdering) op aandelen is ca 7%/ jaar. Dat is ~3,5% dividend plus ~3,5% reeele koersstijging (dus gecorrigeerd voor inflatie). Waar je van leeft is jaarlijks dividend plus jaarlijks maximaal 3,5% van je portefeuille verkopen. Als het goed is zal de reeele waarde van je portefeuille dan constant blijven, en daarmee ook je reeele inkomen. (in nominale termen stijgt je portefeuille nog steeds met de inflatie mee).

Trek van die 7% nog 1,2% vermogensbelasting af, dan heb je 5,8% per jaar. Oftewel, je moet een portefeuille van ongeveer 310k hebben. Ik zou daar nog wat veiligheidsmarge bij optellen plus ~3 jaar cash (~50k)aanhouden zodat je nooit gedwongen wordt om delen van je aandelen portefeuille op crashniveau te verkopen. Het is wel zaak dat je de aandelen aanschaft op een gemiddelde prijs die rond 'fair value' ligt of lager, anders ga je nooit een gemiddeld reeel rendement van 7% halen. (huidige koersen liggen iets onder fair value).

Ga er maar vanuit dat het >70 wordt.quote:Theoretisch heb ik met mijn 38 nog maar 27 jaar te gaan, maar ik ga er allang van uit dat ik pas op mijn 67 tot 68 voor pensioen en aow in aanmerking ga komen.

De meeste mensen zijn in denial, dat is ook mijn ervaring. Maar jij niet, en je kunt gewoon je lot in eigen hand nemen. Niemand kan jou verplichten om tot je 70ste te werken.quote:Dat vertel ik ook zo op mijn werk en dan zie je sommige mensen echt zo kijken. Die begrijpen echt niets van het grote plaatje. Ook de mensen hier intern waarvan sommige al gerekend hadden dat men wel met een soort vut nog konden gaan die lopen al maanden

zo rond. Terwijl ik hun ook al gewaarschuwd had dat de regelingen die hun oud collega's hadden gekregen wel eens veranderd konden worden.

Het is inderdaad schandalig. Het enige wat je kunt doen is een potje opbouwen in eigen beheer.quote:Om de ponzi schemes compleet te maken onze opa's en oma's die hebben hier al vol op gebruik van gemaakt. En breek me de bek niet open over de verandering van een paar jaar geleden dat ze opeens het pensioen naar een middenloon pensioen veranderden. En de oude garde maar fijn hun flinke pensioen blijven behouden. In mijn diensttijd werden mensen die het laatste jaar voor hun vut zaten (wat toen volgens mij al op de 55 zat) nog even een gepromoveerd om maar meer pensioen te vangen.

Er ligt nu overigens een unieke kans voor veel mensen, maar ik ben bang dat de meesten dat pas gaan inzien als de mogelijkheid al weg is. De kans is deze: huizenprijzen zijn historisch extreem hoog. Die bubble is nog niet gebarsten. Aandelen daarentegen zijn momenteel al iets onder fair value (een situatie die bijna 20 jaar niet meer is voorgekomen!) en er is een kans dat ze binnenkort echt goedkoop worden, zoals tijdens een aantal andere belangrijke recessies. De weg naar financiele onafhankelijkheid ligt voor de hand: het huis cashen op de top van de bubble en het geld investeren in een ondergewaardeerde aandelenmarkt.

Overgewaardeerde huizenmarkt

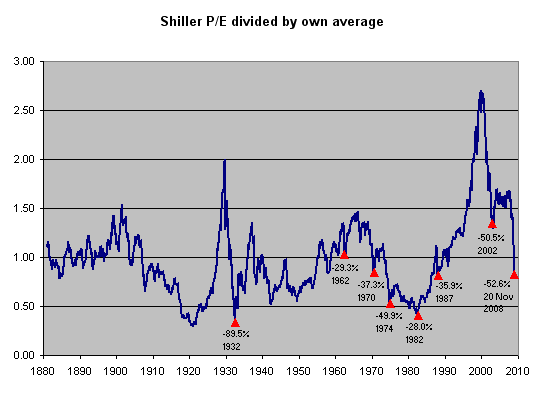

Aandelenmarkt lager dan fair value (onder de 1.00 lijn), en (hopelijk) op weg naar echt lage niveaus

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ponzi Scheme

Ik zie net deze in het cartoon topic staan.

Wel toepasselijk in deze discussie.

Ik zie net deze in het cartoon topic staan.

Wel toepasselijk in deze discussie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hmmmzzz nee.... die hadden we al in de eerste deeltjes van de BBB-reeks.quote:Op dinsdag 16 december 2008 16:01 schreef Lemmeb het volgende:

Is dat nu ineens het nieuwe modewoord, Ponzi-scheme?

Het lijkt wel aardig, mar heel erg reeel is het niet, om verschillende redenen. De eerste is dat je nu al iets na de top verkoopt. (Maar dat is nog te overzien.) Het tweede is dat je die prijzen eigenlijk op een log schaal moet zien, dan blijkt dat die piek helemaal niet zo belachelijk hoog is als hij lijkt, de winsten dus ook niet. Als laatste: je mot toch ergens wonen en al zul je in een (ook dure) huurwoning trekken, dat verhuizen is onhandig en niet gratis. Je zult dus al in bezit moeten zijn van tenminste een tweede huis waar je dit bij kunt doen.quote:Op dinsdag 16 december 2008 16:34 schreef SeLang het volgende:

Overgewaardeerde huizenmarkt

[ afbeelding ]

Maar het is wel een fijn woordje omdat plotseling iedereen weet wat het betekent.quote:Op dinsdag 16 december 2008 17:12 schreef Drugshond het volgende:

[..]

Hmmmzzz nee.... die hadden we al in de eerste deeltjes van de BBB-reeks.

Nu wordt het makkelijker om het beestje bij het naampje te noemen als we het hebben over pensioenen, AOW, etc etc

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik wist dat er dit soort reacties gingen komen.quote:Op dinsdag 16 december 2008 17:15 schreef en_door_slecht het volgende:

[..]

Het lijkt wel aardig, mar heel erg reeel is het niet, om verschillende redenen. De eerste is dat je nu al iets na de top verkoopt. (Maar dat is nog te overzien.) Het tweede is dat je die prijzen eigenlijk op een log schaal moet zien, dan blijkt dat die piek helemaal niet zo belachelijk hoog is als hij lijkt, de winsten dus ook niet. Als laatste: je mot toch ergens wonen en al zul je in een (ook dure) huurwoning trekken, dat verhuizen is onhandig en niet gratis. Je zult dus al in bezit moeten zijn van tenminste een tweede huis waar je dit bij kunt doen.

Voel je vrij om mijn post over 10-20 jaar te quoten als ik ongelijk krijg.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Probleem is gewoon dat het momenteel moeilijk is om zomaar even een (zeer) goedkope huurwoning te vinden. Maar wellicht dat er door leegstaande koopwoningen een boom komt in het antikraakgebeuren.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ja je moet even wat moeite doen, en desnoods in de tussentijd even een paar maanden tijdelijk in een duurder huurhuis gaan zitten en vanuit daar iets beters gaan zoeken. Maar ik ken mensen die gewoon in een afbetaald rijtjeshuis zitten van bijna 5 ton. Als die nu cashen en over een paar maanden (of zelfs nu) dat geld investeren in de aandelenmarkt dan kunnen ze voor altijd stoppen met werken (zie berekening). Vergeet ook niet dat als je niet meer van een baan afhankelijk bent je ook veel meer keuze hebt waar je gaat wonen!quote:Op dinsdag 16 december 2008 17:58 schreef Lemmeb het volgende:

Probleem is gewoon dat het momenteel moeilijk is om zomaar even een (zeer) goedkope huurwoning te vinden. Maar wellicht dat er door leegstaande koopwoningen een boom komt in het antikraakgebeuren.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Oh, zeker, er zullen mensen zijn die dit kunnen gaan doen. Maar het gros laat het allemaal maar over zich heenkomen. En om de redenen die ik noemde, kan ik daar best inkomen.quote:Op dinsdag 16 december 2008 18:09 schreef SeLang het volgende:

[..]

Ja je moet even wat moeite doen, en desnoods in de tussentijd even een paar maanden tijdelijk in een duurder huurhuis gaan zitten en vanuit daar iets beters gaan zoeken. Maar ik ken mensen die gewoon in een afbetaald rijtjeshuis zitten van bijna 5 ton. Als die nu cashen en over een paar maanden (of zelfs nu) dat geld investeren in de aandelenmarkt dan kunnen ze voor altijd stoppen met werken (zie berekening). Vergeet ook niet dat als je niet meer van een baan afhankelijk bent je ook veel meer keuze hebt waar je gaat wonen!

Daar komt bij: waar baseer jij op dat die aandelen weer zo snel mhoog gaan? Prima, de lucht is uit de aandelenmarkt, maar het zou niet voor het eerst zijn dat het 30 jaar duurt voor we weer structureel omhoog gaan, terwijl het ook nog mogelijk is dat we terugzakken tot 0,75 in je grafiek en daar 20 jaar blijven plakken. Als de huizenmarkt dan niet heel ver wegzakt, heb je je heel veel gezeik op de hals gehaald, veel kosten gemaakt en uiteindelijk met een gelukje net genoeg verdiend om quitte te spelen.

Er zijn geen zekerheden in deze wereld, maar je zal denk ik met me eens zijn dat de kans dat je een goed rendement maakt op een overgewaardeerde asset een stuk kleiner is dan op een ondergewaardeerde asset.quote:Op dinsdag 16 december 2008 20:04 schreef en_door_slecht het volgende:

Daar komt bij: waar baseer jij op dat die aandelen weer zo snel mhoog gaan? Prima, de lucht is uit de aandelenmarkt, maar het zou niet voor het eerst zijn dat het 30 jaar duurt voor we weer structureel omhoog gaan, terwijl het ook nog mogelijk is dat we terugzakken tot 0,75 in je grafiek en daar 20 jaar blijven plakken.

Verder interpreteer je het plaatje niet helemaal goed. Lage waardes vertegenwoordigen een lage koers/winst verhouding, dus je krijgt zeg maar veel cash genererende assets voor je geld. Als de waardering vervolgens langdurig op dat niveau blijft hangen is dat prima. Het zegt helemaal niets over het rendement jij maakt. Het zegt alleen dat de verhouding tussen koers en winst op hetzelfde lage niveau blijft, oftewel dat het nog steeds een gunstig instappunt is omdat je relatief veel winst krijgt voor je geld. Voor een lange termijn belegger is het zelfs gunstiger om langdurig onderin het plaatje te blijven omdat je dan tegen gunstiger condities dividend e.d. kunt herbeleggen.

Op het moment dat de markt aandelen weer hoger gaat waarderen (hogere koers/ winst verhouding) beweeg je omhoog in het plaatje. Je krijgt dan een expansie van de koers/winst verhouding en dat leidt tot een extra rendement bovenop het rendement dat je hebt ten gevolge van de gewone bedrijfswinst.

Het afgelopen decennium hadden we de tegenovergestelde situatie: we zaten extreem hoog in het plaatje, dus je betaalde eigenlijk veel te veel voor je aandelen. Hoewel de bedrijfswinsten goed doorgestegen zijn werd dit gecompenseerd door een contractie van de koers/winst verhouding die optradt doordat we weer terug naar beneden bewogen in het plaatje. Dit was 100% voorspelbaar, hoewel je nooit precies weet wanneer dat dan gaat gebeuren. Maar als je 10 jaar geleden een prognose moest maken voor het te verwachten rendement over het komende decennium, dan wist je dat dat dat fors lager zou moeten zijn dan het historisch gemiddelde. Dat hebben we inderdaad gezien: het rendement was zelfs NUL.

Zoals gezegd bestaan er geen garanties in deze wereld, maar er is overweldigend historisch bewijs dat er een goed rendement valt te verwachten als je koopt op lage waarderingen en een slecht rendement op hoge waarderingen. Voor de huizenmarkt kun je een zelfde verhaal ophangen, al moet je koers/winst verhouding wat herdefinieren. Voor mij is het een no-brainer, draaien van de overgewaardeerde asset naar de ondergewaardeerde asset

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

@SeLang, wat jij voorstelt is weliswaar slim, maar vanwege al het gedoe en het risico meer geschikt voor jonge, flexibele mensen. Helaas zijn dat vaak niet degenen met dat (bijna) afbetaalde huis van vijf ton.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Niemand hoeft dat ook te doen natuurlijk.quote:Op dinsdag 16 december 2008 21:49 schreef Lemmeb het volgende:

@SeLang, wat jij voorstelt is weliswaar slim, maar vanwege al het gedoe en het risico meer geschikt voor jonge, flexibele mensen. Helaas zijn dat vaak niet degenen met dat (bijna) afbetaalde huis van vijf ton.

Het was maar een suggestie binnen de discussie over zelf een pensioenpot opbouwen en op tijd stoppen met werken.

Btw: je schrijft 'risico'. Maar gezien over een periode van 20-30 jaar is mijn benadering gegarandeerd minder risicovol dan in je huis blijven zitten, in ieder geval in financiele termen. Maar goed, als je gehecht bent aan je huis etc, prima.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja, ik ben het verder ook wel met je eens, maar helaas is het toch wat ingewikkelder. Sterker nog, ik heb eerder dit jaar ook zoiets overwogen, met betrekking tot mijn moeders situatie.quote:Op dinsdag 16 december 2008 21:53 schreef SeLang het volgende:

[..]

Niemand hoeft dat ook te doen natuurlijk.

Het was maar een suggestie binnen de discussie over zelf een pensioenpot opbouwen en op tijd stoppen met werken.

Btw: je schrijft 'risico'. Maar gezien over een periode van 20-30 jaar is mijn benadering gegarandeerd minder risicovol dan in je huis blijven zitten, in ieder geval in financiele termen. Maar goed, als je gehecht bent aan je huis etc, prima.

Je moet echter niet vergeten dat die lui in de herfst van hun leven zijn en er een redelijke kans bestaat dat ze helemaal geen 20-30 jaar meer te leven hebben. Om dan nog zo'n hoop gedoe overhoop te halen...

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Natuurlijk. Mijn betoog is puur de financiele kant.quote:Op dinsdag 16 december 2008 22:08 schreef Lemmeb het volgende:

[..]

Ja, ik ben het verder ook wel met je eens, maar helaas is het toch wat ingewikkelder. Sterker nog, ik heb eerder dit jaar ook zoiets overwogen, met betrekking tot mijn moeders situatie.

Je moet echter niet vergeten dat die lui in de herfst van hun leven zijn en er een redelijke kans bestaat dat ze helemaal geen 20-30 jaar meer te leven hebben. Om dan nog zo'n hoop gedoe overhoop te halen...

Er is gelukkig meer in het leven dan alleen dat

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nouja, ik zou het ook wel weten hoor.quote:Op dinsdag 16 december 2008 22:19 schreef SeLang het volgende:

[..]

Natuurlijk. Mijn betoog is puur de financiele kant.

Er is gelukkig meer in het leven dan alleen dat

Maar helaas heb ik geen 5 ton overwaarde op m'n huis. Sterker nog, ik heb geeneens een eigen huis, deels omdat ik destijds, in 2000, eigenlijk verwachtte dat de huizenmarkt binnen korte termijn zou gaan ploffen. Het heeft uiteindelijk toch nog erg lang geduurd, ik had beter toen wel een huis kunnen kopen en een jaar geleden kunnen cashen.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

quote:Op dinsdag 16 december 2008 22:25 schreef Lemmeb het volgende:

[..]

Nouja, ik zou het ook wel weten hoor.

Maar helaas heb ik geen 5 ton overwaarde op m'n huis. Sterker nog, ik heb geeneens een eigen huis, deels omdat ik destijds, in 2000, eigenlijk verwachtte dat de huizenmarkt binnen korte termijn zou gaan ploffen. Het heeft uiteindelijk toch nog erg lang geduurd, ik had beter toen wel een huis kunnen kopen en een jaar geleden kunnen cashen.

"Ow, en betreffende PP: Iedereen weet toch dat dat een verbitterde piemel is, die alleen maar op anderen kan kankeren? Daarom is hij ook zo leuk. Zonder PP zou het leven maar saai zijn "