NWS Nieuws & Achtergronden

Discussieer hier diepgaander over de actualiteiten.

Achtergronden.... : De Amerikaanse huizencrisis in de praktijk.

cbsnews - House of Cards A must see docu

Wat er te koop staat (executieverkoop) in Stockton.

cbsnews - House of Cards A must see docu

Wat er te koop staat (executieverkoop) in Stockton.

Lijkt een beetje op proletarisch wonen. Ontnuchterende docu die een tipje van de sluier oplicht van wat er in Amerika aan de hand is. En de banken staan hier machteloos.quote:A tipping point? "Foreclose me ... I'll save money"

LATimes

A homeowner who can't sell his house tells the L.A.Times, "Foreclose me. ... I'll live in the house for free for 12 months, and I'll save my money and I'll move on."

Banks and lenders fear this kind of thinking -- that walking away from a house could be the smart economic move -- appears to be on the rise. Wachovia, in a conference call yesterday, warned investors that increasing numbers of homeowners are walking away from their homes by choice: "... people that have otherwise had the capacity to pay, but have basically just decided not to because they feel like they've lost equity, value in their properties..."

Calculated Risk notes this is "one of the greatest fears for lenders ... that it will become socially acceptable for upside down middle class Americans to walk away from their homes."

A commenter on L.A. Land this morning writes, "I am one of these people. My condo has dropped in value from $520K in 5/06 when I bought it to $350K now. My ARM payment will probably go up $900 per month in June.

"Despite all this, I would be willing to stay if the bank would refi the loans to a 30 year fixed, but since I'm not a 'hardship' case they'd apparently rather foreclose. I guess the only way I could qualify for loan mitigation is to get my boss to fire me, stop making payments, and wreck my credit. In fact, my bank won't even talk to me until I miss a couple of payments.

"I have purchased a cheaper place in a nearby area now, while my credit is good, and will stop making payments on house #1 after house #2 closes. I know the foreclosure will be on my credit for 7 years, but I will have saved a lot of money.

"I realize I agreed to the deal when I signed the mortgage papers, but I am within my rights to walk away from a bad deal and suffer the consequences, just as many corporations write down billions of dollars of debt, lose money for their shareholders, and lay off people as a result of their bad decisions.

"I don't really understand why people view a business decision by a homeowner as a terrible moral lapse. However, when large lending institutions, with access to more sophisticated information than any consumer could imagine, make mistakes affecting thousands of people worldwide, they are not excoriated and vilified with the same righteous zeal."

quote:globaleconomicanalysis.blogspot

Changing Social Attitudes At Forefront Of Crisis

Changing Social Attitudes About Debt have clearly moved to the forefront of the housing crisis. Even those who can afford to pay are walking away with no regrets. And with people walking away in mass, Banks Attempt To Freeze Balance Sheets is destined to fail.

This is what happens when you give people free money. Unfortunately, Bernanke, Congress, and Paulson are intent on giving away more free money to fix the problem. On the surface this might appear inflationary. However, credit destruction and bank impairments are happening far faster than Bernanke and Congress are acting.

Welcome to Deflation American Style. At the current rate of progression, Deflation American Style figures to be far worse than anything Japan ever saw.

Proletarisch? Ja, misschien, maar zoals het artikel al zegt; er wordt totaal geen energie gestoken in mensen die altijd betalen en iets willen. Je moet ergens buiten vallen voordat je aandacht krijgt. Dit is wat drastisch, maar de aandacht heb je, en als je nog eens in je recht staat is het misschien 'sociaal minder aanvaartbaar' in de ogen van banken, maar dit zal natuurlijk een rage gaan worden.

Het probleem van de banken wordt door de banken netjes teruggelegd bij de consument die nu eindelijk iets heeft gevonden om terug te slaan. En dat doen ze ook. Mensen zeggen altijd dat banken nooit geven, maar dat je wel altid moet betalen. Dat zal toch zeker meeleven in een dergelijke overweging: 'eindelijk kan ik wat geld verdienen aan mijn bank'...

Het probleem van de banken wordt door de banken netjes teruggelegd bij de consument die nu eindelijk iets heeft gevonden om terug te slaan. En dat doen ze ook. Mensen zeggen altijd dat banken nooit geven, maar dat je wel altid moet betalen. Dat zal toch zeker meeleven in een dergelijke overweging: 'eindelijk kan ik wat geld verdienen aan mijn bank'...

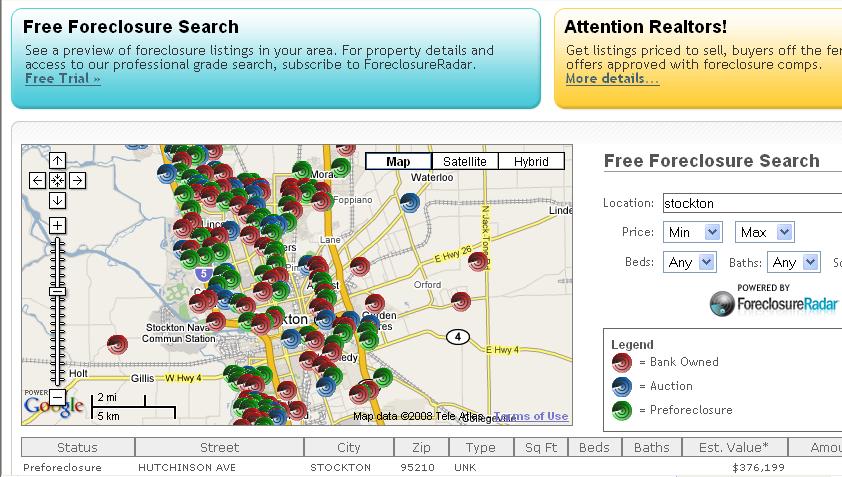

Die site http://www.foreclosureradar.com is echt "shock and awe", als je wat locaties gaat opzoeken.

San Francisco

Oakland

Het is een best wel flink probleem. Me dunkt.

[ Bericht 1% gewijzigd door Drugshond op 31-01-2008 08:11:09 ]

Het is een best wel flink probleem. Me dunkt.

[ Bericht 1% gewijzigd door Drugshond op 31-01-2008 08:11:09 ]

Gewoon verstandig zakendoen. Het is toch niet illegaal? Dan pak je de mogelijkheid met het minste verlies.quote:Op donderdag 31 januari 2008 06:45 schreef Drugshond het volgende:

Lijkt een beetje op proletarisch wonen. Ontnuchterende docu die een tipje van de sluier oplicht van wat er in Amerika aan de hand is. En de banken staan hier machteloos.

Free Assange! Hack the Planet

[b]Op dinsdag 6 januari 2009 19:59 schreef Papierversnipperaar het volgende:[/b]

De gevolgen van de argumenten van de anti-rook maffia

[b]Op dinsdag 6 januari 2009 19:59 schreef Papierversnipperaar het volgende:[/b]

De gevolgen van de argumenten van de anti-rook maffia

Het is wel illegaal in de zin dat je een koopcontract hebt afgesloten met verplichtingen die je niet nakomt. Maar deze handelswijze levert wellicht wel wat voordelen op.quote:Op donderdag 31 januari 2008 07:45 schreef Papierversnipperaar het volgende:

[..]

Gewoon verstandig zakendoen. Het is toch niet illegaal? Dan pak je de mogelijkheid met het minste verlies.

Het is verboden om er achter te komen dat je te weinig geld hebt om je verplichtingen na te kunnen komen? Dus al die mensen die in Nederland in de schuldhulpverlening zitten moeten naar de gevangenis?quote:Op donderdag 31 januari 2008 07:52 schreef Drugshond het volgende:

[..]

Het is wel illegaal in de zin dat je een koopcontract hebt afgesloten met verplichtingen die je niet nakomt. Maar deze handelswijze levert wellicht wel wat voordelen op.

Free Assange! Hack the Planet

[b]Op dinsdag 6 januari 2009 19:59 schreef Papierversnipperaar het volgende:[/b]

De gevolgen van de argumenten van de anti-rook maffia

[b]Op dinsdag 6 januari 2009 19:59 schreef Papierversnipperaar het volgende:[/b]

De gevolgen van de argumenten van de anti-rook maffia

Hmmmzz.... heropvoedingskamp wellicht.quote:Op donderdag 31 januari 2008 08:01 schreef Papierversnipperaar het volgende:

[..]

Het is verboden om er achter te komen dat je te weinig geld hebt om je verplichtingen na te kunnen komen? Dus al die mensen die in Nederland in de schuldhulpverlening zitten moeten naar de gevangenis?

Goeie vergelijking overigens... als straf een financiële sanctie zal ook niet veel helpen. Want een kale kip kun je niet plukken.

Nou zullen niet alle huiseigenaren echt te arm zijn, maar tot hoeverre kan je iemand dwingen om te duur te wonen?quote:Op donderdag 31 januari 2008 08:10 schreef Drugshond het volgende:

[..]

Hmmmzz.... heropvoedingskamp wellicht.

Goeie vergelijking overigens... als straf een financiële sanctie zal ook niet veel helpen. Want een kale kip kun je niet plukken.

Free Assange! Hack the Planet

[b]Op dinsdag 6 januari 2009 19:59 schreef Papierversnipperaar het volgende:[/b]

De gevolgen van de argumenten van de anti-rook maffia

[b]Op dinsdag 6 januari 2009 19:59 schreef Papierversnipperaar het volgende:[/b]

De gevolgen van de argumenten van de anti-rook maffia

Hoe erg valt hier nou een slag uit te slaan? Ik bedoel ik zie hier een huise met een 'estimated value' van 225.000 USD voor 9.422 USD verkocht worden en dat zou dan in zo'n huisje moeten zijn... Al zullen er natuurlijk wel een hele hoop haken aan zitten..

Ik heb nog wel 9k liggen hoor

Ik heb nog wel 9k liggen hoor

jij bent druk bezig

maar doe es humor, en tiep in: "living from your car" in google

maar doe es humor, en tiep in: "living from your car" in google

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

ik zou iig nog ff wachten hoor. we zitten nog niet op het hoogte dieptepuntquote:Op donderdag 31 januari 2008 08:20 schreef Xith het volgende:

Hoe erg valt hier nou een slag uit te slaan? Ik bedoel ik zie hier een huise met een 'estimated value' van 225.000 USD voor 9.422 USD verkocht worden en dat zou dan in zo'n huisje moeten zijn... Al zullen er natuurlijk wel een hele hoop haken aan zitten..

Ik heb nog wel 9k liggen hoor

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Om even een vergelijking te maken, dit is polonium-sushi serveren aan de wereldeconomie.quote:"They were getting loans in excess of 100 percent of the value of the property," Abbott says. "That type of thing. So, most of 'em were actually putting a little bit of money in their pocket at close of escrow."

"So, they were getting paid to buy a house?" Kroft asks.

"They were getting paid to buy a house. Yes. Yeah," Abbott says.

And strangely enough, it didn't seem to bother the lenders either, who were collecting huge fees just for landing the loans.

"Whatever they wanted to state for their income. The bank accepted that at face value and made the loan based on that income," Abbott says.

Abbott says borrowers got the money, without a down payment.

Jim Grant calls it an invitation to fraud. "You apply to a bank, or a mortgage broker for a loan. And you would fill out a form. And you would say, 'I have an income of, oh, $400,000 a year.' They say, 'You do? Fine. Just sign right there.' And they would nod, and because they were being paid, not by the veracity of the information, but by the consummation of the deal. The lending office would say, 'Ah. You have verified this?' 'Why, yes, we have.' And the lending officer would say, 'Great. So do I,'" Grant says.

"And he got a cut, too?" Kroft asks.

"Yes, oh, yes. Everyone gets a cut," Grant says.

Almost all of the people involved in the transactions made huge amounts of money, then passed the risk onto someone else. Instead of keeping the dicey loans in their own portfolios, the big banks and giant mortgage companies that originally underwrote them, resold the mortgages to big New York investment houses.

Firms like Bear Stearns and Merrill Lynch sliced the loans into little pieces and packaged them up with other investments, then sold them to their best customers around the world as high-yield mortgage-backed securities, turning sows' ears into silk purses, all with the blessing of rating agencies like Standard & Poor’s.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

dat is wat er gebeurt als je je hypotheek niet meer kan betalen. de bank legt dan beslag op je huis (wat immers onderpand was voor je hypotheek) en jij moet eruit.quote:Op donderdag 31 januari 2008 09:12 schreef NT-T.BartMan het volgende:

Kan iemand met relevante kennis even kort toelichten wat 'foreclosure' is??

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Aha. En de grap is in deze dan dat de bank het huis óók niet verkocht krijgt? Of begrijp ik de tekst niet goed?quote:Op donderdag 31 januari 2008 09:14 schreef simmu het volgende:

[..]

dat is wat er gebeurt als je je hypotheek niet meer kan betalen. de bank legt dan beslag op je huis (wat immers onderpand was voor je hypotheek) en jij moet eruit.

ze krijgen het in ieder geval niet verkocht voor de prijs ter hoogte van de hypotheek, da's de grap.quote:Op donderdag 31 januari 2008 09:19 schreef NT-T.BartMan het volgende:

[..]

Aha. En de grap is in deze dan dat de bank het huis óók niet verkocht krijgt? Of begrijp ik de tekst niet goed?

stel: iemand koopt een huis van 300.000 in september 2005 met een ARM (adjustable rates mortgage) hypotheek, waarvan de eerste 2 jaar de rente (uit de lucht gegrepen getallen, die wel het idee weergeven) 4 % bedraagt, na die 2 jaar (dus vanaf oktober 2007) reset naar het marktpercentage (dat zal dan zo'n 8 a 9 % zijn). nu is het oktober 2007, de rent resets, de maandlasten voor de woning worden flink hoger, en helaas: dan blijkt de persoon die niet meer te kunnen betalen, want hij kon om te beginnen alleen die lage rente betalen. dus hij moet verkopen.

da's de situatie van de persoon. nu de economische situatie:

jarenlang stegen de huizenprijzen. makelaars, banken, alles en iedereen die bij "huizen kopen en verkopen" betrokken was profiteerden. uiteraard was het in hun belang om huizenprijzen hoog in te schatten. hoger en hoger en hoger dus. The sky is the limit! er werden boeken over geschreven: "how to profit from the housing boom" en 'flippers' (mensen die een huis kopen, en na een half jaartje ofzo weer verkopen en de dan gekweekte overwaarde als winst pakken) maakten flinke winst. banken vonden het niet langer nopdig om kredietaanvragen goed te controleren, aangezien een paar missers ruim goedgemaakt werden door de algeheel hoge prijzen. dit noemt men de 'liarloans'. mensen die eigenlijk geen hypotheek konden betalen konden dat opeens wel, door liarloans en arm hypotheken zonder aanbetaling. maar: arms resetten, en als mensen veel minder inkomen hebben dan ze aangaven, kunnen ze de hypotheek niet meer betalen. heel veel mensen. dus de vraag naar nieuwe huizen daalt, dus de prijzen dalen!

terug naar die persoon: die heeft nu een hypotheek van 300.000 (een lening die hij moet betalen) waarvan niets is afgelost, een veel te hoge rente die hij niet kan betalen en een huis wat nog maar 250.000 waard is (en nu ben ik heel genereus). dat betekent dus een faillisement of een restschuld.

ok, da's allemaal diep triest en naar. maar vanwaar dan nu deze crisis? nou: die banken he: die hebben dergelijke leningen heel veel afgesloten, en zitten nu met huizen die niet veel meer waard zijn, en die ze nog niet aan de straatstenen verkocht krijgen. consumenten hebben geen cent te makken dus kopen niks, dus producenten kunnen niets verkopen, maken verlies, etc etc etc...

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Met andere woorden: de banken moeten niet janken wegens ernstig boter op hun hoofd? Op meerdere nivo's ontvengen mensen provisie op de leningen en kijken daarom niet zo precies naar de inhoud?

Jammer dat dat dan weer invloed moet hebben op de wereldeconomie...

Jammer dat dat dan weer invloed moet hebben op de wereldeconomie...

daarmee heb je het correct samengevatquote:Op donderdag 31 januari 2008 10:36 schreef NT-T.BartMan het volgende:

Met andere woorden: de banken moeten niet janken wegens ernstig boter op hun hoofd? Op meerdere nivo's ontvengen mensen provisie op de leningen en kijken daarom niet zo precies naar de inhoud?

Jammer dat dat dan weer invloed moet hebben op de wereldeconomie...

maar het wordt nog erger. die hypotheken werden in pakketjes bij elkaar gestopt en doorverkocht als investeringen (creditvard schulden e.d. trouwens ook). er werden (veel te gunstige!) beoordelingen gegeven voor het risico (a.d.h.v. de inhoud van zo'n pakketje, zonder kennis van de individuele hypotheken!).

en nu blijkt dus dat veel van die leningen, dus ook die pakketjes oninbaar zijn/worden, terwijl niemand precies weet welk huis waar zit, en inmiddels de hele wereld over verhandeld is.

uiteraard: om zaken dan nog wat door te drijven, veel van die pakketjes waren uiteraard ook verzekerd. a.d.h.v. diezelfde (veel te gunstige!) beoordelingen.

zoek het maar eens op op wikipedia: het is het ultieme spel "the greatest fool"

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dikke crosspost.Om ff aan te geven dat we het hier hebben over flinke bedragen.

quote:S&P voorziet subprime-verliezen tot boven USD 265 mrd

Beurs

(tbm) - Amsterdam (BETTEN FINANCIAL NEWS) - Kredietbeoordeelaar Standard & Poor's verwacht dat de verliezen van financiele instellingen op investeringen gerelateerd aan de Amerikaanse markt voor risicovolle hypotheken mogelijk op kunnen lopen tot meer dan USD 265 miljard. Dat heeft het Amerikaanse kredietratingsbureau donderdag bekendgemaakt.

Hoewel de grote zakenbanken als Citigroup en Merrill Lynch momenteel verantwoordelijk zijn voor het grootste deel van de huidige USD 90 miljard aan afschrijvingen, zal de volgende ronde van afschrijvingen volgens S&P komen van de kleinere financiele instellingen in Europa, Azie en de Verenigde Staten.

Woensdag werden de ratings voor USD 534 miljard aan obligaties en schuldverplichtingen met onderpand, de zogenoemde CDO's, gerelateerd aan risicovolle hypotheken door S&P verlaagd of onder review geplaatst. Deze verlaging of review van de ratings door S&P zal volgens marktpartijen leiden tot verdere afschrijvingen op hypotheekgerelateerde investeringen door financiele instellingen.

Niet alleen het vertrouwen van de banken onderling is weg, het vertrouwen van de particulier in de banken is ook foetsie.

Zal dit de doorbraak betekenen van P2P lending?

Zal dit de doorbraak betekenen van P2P lending?

Maar kan je nou zomaar zo'n foreclosure huis kopen alsof het direct van een makelaar komt? Ik zie een huisje in centraal SF met een est. value van 500k voor 9k... dat kan toch niet kloppen

als ik het goed begrijp is de US een land vol met katvangers

Als je cheap een huiis in de US wil kopen heb je nu de kans

[ Bericht 37% gewijzigd door henkway op 31-01-2008 16:13:29 ]

Als je cheap een huiis in de US wil kopen heb je nu de kans

[ Bericht 37% gewijzigd door henkway op 31-01-2008 16:13:29 ]

die komen ze wel na in het contract staat immers dat als ze niet meer betalen de bank eigenaar wordt en laat dat nu momenteel zeer voordelig zijnquote:Op donderdag 31 januari 2008 07:52 schreef Drugshond het volgende:

[..]

Het is wel illegaal in de zin dat je een koopcontract hebt afgesloten met verplichtingen die je niet nakomt. Maar deze handelswijze levert wellicht wel wat voordelen op.

Ze krijgen gewoon hun eigen klap terug

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

dat is wel heel drastisch idd maar voor 9k (als ik het had) zou ik nog een maand wachten en het risico lopen in het ergste geval woon je erg goedkoop in de vsquote:Op donderdag 31 januari 2008 15:55 schreef Xith het volgende:

Maar kan je nou zomaar zo'n foreclosure huis kopen alsof het direct van een makelaar komt? Ik zie een huisje in centraal SF met een est. value van 500k voor 9k... dat kan toch niet kloppen

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Maar dus wat op die website Foreclosureradar.com staat onder 'Amount' is de prijs waarvoor je een dergelijk huis kan kopen????quote:Op vrijdag 1 februari 2008 14:05 schreef icecreamfarmer_NL het volgende:

[..]

dat is wel heel drastisch idd maar voor 9k (als ik het had) zou ik nog een maand wachten en het risico lopen in het ergste geval woon je erg goedkoop in de vs

Een huis met een geschatte waarde van 1,5 miljoen voor 5,6k kopen???

Of begrijp ik iets erkeerd.

The problem is not the occupation, but how people deal with it.

Klinkt inderdaad te vreemd voor woorden!quote:Op vrijdag 1 februari 2008 14:15 schreef waht het volgende:

[..]

Maar dus wat op die website Foreclosureradar.com staat onder 'Amount' is de prijs waarvoor je een dergelijk huis kan kopen????

Een huis met een geschatte waarde van 1,5 miljoen voor 5,6k kopen???

Of begrijp ik iets erkeerd.

Too lazy to be an evil genius..

PSN ID: Cheironnl

PSN ID: Cheironnl

quote:abc

More than two million housing foreclosures were filed in the US last year and new figures show home prices in ten major American cities fell by a record 8.4 per cent last year, suggesting the housing slump is worsening.

nee, an sich heb je het goed. neem echter wel mee dat die anderhalf miljoen om te beginnen incorrect was, en geen enkele reeele waarde meer had. (de taxateurs verdienden ook meer als een woning voor meer verkocht werd)quote:Op vrijdag 1 februari 2008 14:15 schreef waht het volgende:

[..]

Maar dus wat op die website Foreclosureradar.com staat onder 'Amount' is de prijs waarvoor je een dergelijk huis kan kopen????

Een huis met een geschatte waarde van 1,5 miljoen voor 5,6k kopen???

Of begrijp ik iets erkeerd.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Ok, anderhalf miljoen dollar is wat overdreven, dus laten we zeggen dat het gaat om een eenvoudige vrijstaande woning, met een tuin, garage, en 4 slaapkamers. Als je dat kan kopen voor 9k dan betaal je niet teveel denk ik.quote:Op vrijdag 1 februari 2008 15:02 schreef simmu het volgende:

nee, an sich heb je het goed. neem echter wel mee dat die anderhalf miljoen om te beginnen incorrect was, en geen enkele reeele waarde meer had. (de taxateurs verdienden ook meer als een woning voor meer verkocht werd)

Je begrijpt het verkeerd. Amount is 'the estimated balance due on the loan in foreclosure'. Dus niet het bedrag waarvoor je het huis kan kopen.quote:Op vrijdag 1 februari 2008 14:15 schreef waht het volgende:

Maar dus wat op die website Foreclosureradar.com staat onder 'Amount' is de prijs waarvoor je een dergelijk huis kan kopen????

Een huis met een geschatte waarde van 1,5 miljoen voor 5,6k kopen???

Of begrijp ik iets erkeerd.

is volgens mij nog steeds te hoog geprijst. 9k, da's 900.000 dollar toch?quote:Op vrijdag 1 februari 2008 15:20 schreef SjonLok het volgende:

[..]

Ok, anderhalf miljoen dollar is wat overdreven, dus laten we zeggen dat het gaat om een eenvoudige vrijstaande woning, met een tuin, garage, en 4 slaapkamers. Als je dat kan kopen voor 9k dan betaal je niet teveel denk ik.

*naief mode*

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

9k = 9.000quote:Op vrijdag 1 februari 2008 15:39 schreef simmu het volgende:

is volgens mij nog steeds te hoog geprijst. 9k, da's 900.000 dollar toch?

*naief mode*

9 ton = 900.000

ah.....quote:

ok, dan is het niet de vraagprijs van het huis. dankdank

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

quote:Troubled homeowners: Can't pay? Just walk away

More and more borrowers are watching their house values sink while the cost of their loans skyrockets. What to do? Skip out on the mortgage all together.

Bron : CNN-money

NEW YORK (CNNMoney.com) -- Mortgage payments are set to jump. Home prices have plunged. "I'm outta here."

Homeowners are abandoning their homes and, more importantly, their mortgages, rather than trying to keep up with rising payments on deteriorating assets. So many people are handing their keys back to lenders that a new term has been coined for it: jingle mail.

"I stopped paying my mortgage in October, after shelling out about $70,000 in interest [over 15 months]," said one borrower, David, who doesn't want his last name used. "Now, I'm just waiting for the default notice."

The Los Angeles-based writer bought two properties in Hancock Park, west of downtown, using no-down, interest-only mortgages in 2006. He paid just over $1 million for both.

David had planned to sell them quickly but got caught in the slump. Soon his interest rate will jump by a few points, and his payments will go up by several hundred dollars a month for each place. He figures his properties have fallen in value by at least $60,000 each.

Tell us what you think: When is it ok to walk away?

Current lending practices have created an environment where a measure as extreme as abandoning a home actually makes sense to some people.

Many buyers put little or no money down, so they don't have much invested in them. That leaves them with little incentive to keep making payments when a home's market value dips below the balance of the mortgage.

The most serious consequence is a tremendous hit to credit scores. For some, that's better than throwing away money they'll never recover by selling their home.

And while a mortgage default can savage a person's credit record, trying to pay off a loan they can't afford could be worse for borrowers if it leads to bankruptcy, said Craig Watts, a spokesman for the credit reporting firm Fair Isaac.

Credit scores are hurt much more by missing multiple payments - on credit cards, cars and so on - than by a single foreclosure.

"The time it takes to regain your credit score [after foreclosure] can be shorter than after bankruptcy," said Watts.

It typically takes three years of a spotless payment record after a bankruptcy before credit scores recover enough for someone to think about buying a home again, he said. After abandoning a mortgage, a person may be able to buy a new house in two years or less.

And now skipping out on a home is easier, thanks to the Mortgage Debt Relief Act of 2007. Previously, if a bank sold a foreclosed home for less than the mortgage balance and it forgave the difference, the borrower had to pay tax on that difference as if it were income. Now the IRS will ignore it.

"That's going to help a lot of people," said Mike Gray, a San Jose accountant who runs the web site Realestatetaxletter.com.

Most middle class still can't buy a house

The trend of walking away is most pronounced among real estate investors, according to Jay Brinkman, an economist with the Mortgage Bankers Association (MBA).

But families are doing it too. "If they have to stretch to make mortgage payments for a home that will not recover its value, then yes, they may walk away," he said.

Often they chose hybrid adjustable rate mortgages (ARMs) that came with low initial payments. After a few years, interest rates on these loans reset higher. But buyers thought they could count on the increased value of their homes to refinance into affordable, fixed-rate loans.

Now, that may not be possible. Take Susan (not her real name), a client of HouseBuyerNetwork.com, which specializes in arranging short sales. A short sale is when a bank agrees to accept the sale price paid for a home - even if it is less than the outstanding mortgage on it - as payment in full. An owner might sell a house with a $200,000 mortgage for $180,000, and then the bank forgives the difference.

HouseBuyerNetwork.com CEO Duane LeGate says that Susan's two-bedroom condo in Sonoma County is worth $340,000, but the mortgage balance is $380,000. She can't refinance and it's difficult to sell.

She's still trying for a short sale but, said LeGate, "She'll almost certainly end up walking away."

Beyond anecdotes, some statistics indicate that hard-pressed owners are deliberately courting foreclosure. An analysis by the consumer credit rating agency Experian last spring found that many borrowers were choosing to pay off credit card and other consumer debt before making mortgage payments. They were electing to put their mortgage at risk rather than their credit cards or auto loans.

Similarly, Richard DeKaser, chief economist for National City Corp., (NCC, Fortune 500) notes that while all credit metrics are deteriorating, mortgage delinquencies are rising disproportionately. "That makes sense if people are choosing to walk away," he said.

And now reports are emerging of homeowners skipping out on mortgages even though they can still afford to pay them.

Wachovia (WB, Fortune 500) CEO Ken Thompson described these people on an earnings call last month."[These are] people that have otherwise had the capacity to pay, but have basically just decided not to, because they feel like they've lost equity, value in their properties."

Lenders are afraid that borrowers may find it's worth the hit to their credit scores, if they can drastically reduce their housing expenses. Someone with good credit and a $600,000 home in a town with cratering real estate prices could buy a similar house nearby for $450,000, and then let the other $600,000 mortgage go into foreclosure.

The stage is set for this kind of thing particularly in California, where huge numbers of buyers used low or no-down deals to buy homes. The trend has even spawned at least one new business, San Diego-based YouWalkAway.com, which for a fee of $1,000 purports to guide clients through the process of ditching their mortgages. It launched in early January, and says it has already signed up 180 clients.

California is a bit of a safe haven for these borrowers, since banks that repossess and then sell a foreclosed property for less than the mortgage that was owed on it cannot come after borrowers for the difference - as long as it's the initial mortgage, one that has not been refinanced. So if a borrower owes $200,000 and the bank sells the house for $170,000, the borrower comes out of it debt-free.

And for many homeowners, the prospect of becoming debt-free is growing increasingly alluring.

quote:More in foreclosure choose to walk away

Bron : SFGate

Foreclosure used to be a last resort, something that hard-pressed homeowners would scrimp and plead to avoid. But as the subprime lending crisis sweeps up millions of borrowers nationwide, some are deliberately choosing foreclosure as an early option.

As their home values tumble and their mortgages rise, these "walk away homeowners" decide to cede their houses to their lenders.

"It's throwing good money away after bad" to pay an escalating mortgage on a home that's plunging in value, said Army Sgt. 1st Class Nicklaus Skaggs of Vacaville. He and his wife, Tishara, stopped paying their mortgage in February. They signed up with a new company called You Walk Away to help guide them through the multi-month foreclosure process.

The couple paid $455,000 for their Vacaville home almost three years ago, shortly after Nicklaus Skaggs returned from a year in Iraq. Now the home's value has dropped to $290,000. Their adjustable-rate mortgage, which started at about $3,000 a month, has reset twice, climbing to about $4,000.

They have no regrets about their decision.

"I feel like the pressure has lifted off my shoulders; before I was trapped," said Nicklaus Skaggs, 40, an earnest man who plans to retire from the Army in two years, after completing 20 years of service.

"If we keep paying the mortgage, we would really sink ourselves," added Tishara Skaggs, 35, who was an Army specialist driving heavy-wheel trucks until her lupus led to a medical discharge in 2002. The Skaggses have two daughters, Tabitha, 7, and Madisyn, 6 months.

No skin in the game

Walk-aways represent a profound shift in American attitudes toward homeownership - a shift that may have begun with the no-money-down subprime loans. People who don't have "skin in the game" - their own cash on the line - feel less attachment to their homes. People who bought homes expecting rapid appreciation may be quicker to dump them when they don't perform as expected.

The walk-away phenomenon is common enough that mailing in one's keys to the lender has earned its own nickname: jingle mail.

In California, purchase mortgages on residences are "nonrecourse," which means lenders cannot pursue foreclosed homeowners for additional money.

It is clear that many borrowers cede their homes without asking their lender for a break. More than half of foreclosures involve people who never spoke to their bank, studies show.

Housing counseling agencies said they would never advise clients to surrender to foreclosure without exploring other options.

"It never makes sense to literally just walk away," said Martin Eichner, director of the HUD program at Project Sentinel in Sunnyvale. "Even if you're hopelessly underwater, you should at least try to negotiate a short sale or deed in lieu of foreclosure where you give it back voluntarily. The worst thing to do is to let it go to foreclosure because it goes on your credit report as a black mark that follows you for years to come."

But some financial experts, such as "mad man of Wall Street" Jim Cramer, say walking away makes economic sense.

"When your house drops 20 percent in value ... it's better to walk away, even if you're wealthy," he said on TheStreet.com TV last summer. "Because you don't want to lose your credit card and you don't want to lose your car. Your house is the one thing that's fungible. It's smart to walk away."

New company offers help

You Walk Away (youwalkaway.com), based in San Diego, began in January to assist homeowners who want to let their homes go into foreclosure.

"What if you could live payment free for up to 8 months or more and walk away without owing a penny?" its Web site asks prospective customers. "Unshackle yourself today from a losing investment and use our proven method to Walk Away."

While going into foreclosure is free - you just stop paying your mortgage - Jon Maddox, co-founder and senior advocate at You Walk Away, said the company provides emotional, practical and legal advice that makes the process more palatable.

Customers pay $995 for an advocate to answer questions via phone and e-mail, a letter to their lender to stop dunning phone calls, consultations with a real estate attorney and a CPA, and assistance cleaning up their credit after foreclosure.

You Walk Away has served slightly more than 500 people in its 2 1/2 months of operation, Maddox said.

Maddox said 70 percent of his customers are financially floundering, while 30 percent made an economic decision to walk away.

"They don't care about their house anymore," he sad. "It's a big weight around their neck. They're trying to get out of it and get their heads above water again. They're paying too much for the title of homeowner."

You Walk Away operates in California, Nevada, Arizona, Washington, Oregon, Colorado and Florida and is working to set up services for six other states. Maddox said the 13-employee staff will triple within a few months.

What about downsides?

Foreclosure carries a range of financial negatives, but some are not as drastic as people imagine. Homeowners do not have to declare bankruptcy in a foreclosure (although some people do so because it temporarily halts the process, giving them more time in their homes.)

An oft-cited fact is that a foreclosure stays on one's credit report for seven years. Many people assume they could not buy another house during that time.

But even the company that crunches numbers to produce credit scores says a foreclosure is not that devastating.

Jennifer Crawford, senior director of product support for Fair Isaac Corp. in San Rafael, said she would tell a homeowner being foreclosed upon: "All is not lost for the long term. Do not panic. You can absolutely take a structured approach to getting back in good credit standing. All other things being equal, in one or two years you can quickly build back up your credit standing."

The three major credit bureaus all use Fair Isaac's algorithms to calculate credit scores.

While a foreclosure does stay on a credit report for seven years, its impact declines over time, Crawford said.

"Let's take a scenario where you have a foreclosure but every other aspect of your credit profile is current - you've made all payments and have no other derogatories," she said. "If that is the situation, probably within a couple of years, you could be back in the high 600s or low 700s" - considered good credit scores.

Crawford said the impact of other steps short of foreclosure - missing payments, arranging a short sale, or returning the house as a deed in lieu of foreclosure - all depends on whether and how the lender reports them to the credit bureaus.

Tax consequences are another downside. Ordinarily, "canceled debt" such as a foreclosed mortgage is taxed as income. However, a law passed late last year mitigates this at the federal level until 2009.

Playing hardball with the bank

Some homeowners are sufficiently savvy - and brash - to try to turn the housing meltdown to their advantage.

A Discovery Bay man who asked not to be identified said he is "upside down" on his house by about $260,000. Instead of bemoaning the situation, he plans to capitalize on it.

"I refinanced a couple of years ago and pulled out $100,000 and put in a fabulous pool," he said. "Now I've got this fabulous pool and fabulous house, but it's not worth anything. Why shouldn't I be building equity over the next four to five years instead of playing catch-up?"

The man said he has not made a mortgage payment for five months.

"I'm playing the bank game," he said. "I'm playing chicken with them. I already got them to agree to put (the unpaid) payments on the tail end of the loan. What I'm really pushing them to do is to (adjust my mortgage) for the current market value and write off the rest. I'd love (to have it) lopped down to a $450,000 basis rather than $710,000."

If the bank won't negotiate, he'll walk away, the man said.

That kind of story sends chills down bankers' spines. To date, most loan modifications have involved freezing interest rates or repayment plans for arrears.

But no less an authority than Ben Bernanke, the chairman of the Federal Reserve, is now urging lenders to reduce mortgage principals so homeowners won't walk away.

"Principal reductions that restore some equity for the homeowner may be a relatively more effective means of avoiding delinquency and foreclosure," he said in a speech this month.

Not deadbeats

From their online research, the Skaggses know that bloggers have a lot of vitriol for walk-away borrowers, calling them irresponsible and worse. The couple say they have always paid their bills on time and feel they were given poor advice about both their mortgage and the housing market. Now they are in limbo, living among unpacked boxes. They returned a few months ago from a temporary posting to Fort Bliss, Texas, and stopped unpacking when they realized how high their mortgage would soar. They tried to contact their lender for a loan modification, but found the experience frustrating and their lender unresponsive.

Nicklaus Skaggs will be redeployed this summer, possibly to Iraq again. After he retires from the Army, they hope to buy a house in his hometown of Louisville, Ky. In preparation for that shift, he's studying for a bachelor's degree via correspondence school and then plans to pursue an MBA.

With no housing expenses during the eight-month-plus foreclosure process, they can save for a down payment, they said. Since so many people are now swept up in foreclosures, they hope that lenders will extend some grace to people like them, they said.

"In the long run, I think this is the best financial solution," Nicklaus Skaggs said. "I have to do what's right for my family. I don't care if someone judges me. I certainly wouldn't put my family in a position to lose $150,000 if I can help it."

Default rates in Bay Area

Foreclosure rates around the Bay Area vary tremendously. Cities such as San Francisco have few foreclosures, while outlying parts of Contra Costa and Solano counties are heavily impacted.

quote:Searching for Plan B

Bron : economist.com

As America's mortgage mess worsens, radical solutions are gaining appeal

WITH brick-fronted townhouses and old-fashioned street lamps, Faulkner's Landing in Ashburn is one of hundreds of new developments that sprouted across the farmlands of northern Virginia during America's housing boom. Less than three years old, these houses originally sold for around $550,000, but are now worth some 40% less that that. Foreclosures are rising. For owners who put little or no money down, points out Danilo Bogdanovic, a local estate agent, it is often not worth paying a mortgage far greater than the value of the house.

As America's house prices slide, fears are growing that more people will post the keys to their lender and walk away. The practice, already common among speculative buyers, has a nickname, “jingle mail”. For a fee, websites such as youwalkaway.com, explain what to do. Laws on repossession differ by state. But thanks to high legal costs, mortgage firms have historically not chased borrowers even when the law allows it.

It is easy to paint grim scenarios. Repossessions are soaring, up 90% from a year ago according to RealtyTrac, a seller of foreclosure statistics. According to the S&P Case-Shiller index, average house prices fell by 9% in 2007 (see chart), and the pace of decline is accelerating. Mark Zandi of Moody's Economy.com reckons that 8.8m mortgage-holders, 17% of the total, have home loans that are greater than the value of the house. If house prices fall by another 10%, as he expects, Mr Zandi expects almost 14m mortgages to be underwater in a year's time.

Given that the typical mortgage is worth $225,000, over $3 trillion of debt would be affected. Since the costs of foreclosure can eat up 25% or more of the value of a loan, the losses could be enormous if a large fraction of these borrowers walk away. Nouriel Roubini, one of Wall Street's most pessimistic seers, worries that the “forthcoming jingle-mail tsunami” could spawn $1 trillion-2 trillion of financial losses, creating a systemic banking crisis.

Experience from previous regional housing busts suggests most people with negative equity do not simply walk away from their houses. But much about today's situation is unprecedented—particularly the high initial loan-to-value ratios. On February 27th Fannie Mae, the government-backed mortgage giant, announced an unexpectedly big loss of $3.55 billion for the fourth quarter of 2007 because of increased foreclosures.

Until recently, Washington's main fear was that foreclosures would soar as the low initial interest rates on some 2m adjustable subprime mortgages reset. In December 2007, to great fanfare, the Bush Treasury cajoled the mortgage industry into promising a (voluntary) temporary rate-freeze for certain groups of borrowers. So far, these efforts have yielded little. But thanks to big rate cuts by the Federal Reserve, resets are becoming less of a problem. One analysis suggests that the typical reset now involves a jump in monthly payments of just over 10%, compared with 25-30% six months ago.

But even as resets become less painful, analysts are realising that they are not the main cause of foreclosure. An influential study from the Federal Reserve Bank of Boston points to falling house prices, and the resultant negative equity, as a far bigger trigger. Stemming foreclosures, points out Paul Willen, an author of the study, will depend on reducing the size of mortgages relative to the value of a house.

One approach under consideration in Congress is to adjust America's personal-bankruptcy law so that judges can “cram down” a mortgage to the market value of a house. Under current law, judges cannot reduce the debt on someone's main residence, though they can do so for holiday homes or investment properties. Proponents of the legislation reckon 600,000 people could avoid foreclosure if the rules were changed.

The mortgage industry is vehemently opposed. And many economists worry that allowing cram-downs will worsen the drought of credit in America's mortgage markets. Chris Mayer of Columbia Business School points out that some $750 billion of annual mortgage lending has dried up as the securitisation of subprime and jumbo loans has collapsed. Changing bankruptcy rules, he argues, would make matters worse by raising the cost and reducing the supply of mortgage credit. Several studies have shown that borrower-friendly laws lead to more restricted credit. However, a new paper by Adam Levitin of Georgetown University Law School and Joshua Goodman of Columbia University finds scant difference in interest rates on mortgages that can already be crammed down (such as holiday homes) and those that cannot.

Unsurprisingly, bankers are lobbying for a different approach, one where the government stems the foreclosure spiral (and limits losses) by buying and refinancing whole swathes of mortgages. One idea, championed by Chris Dodd, the chairman of the Senate Banking Committee, is to recreate a modern version of the Home Owners' Loan Corporation, a Depression-era institution that refinanced mortgages in the mid-1930s when almost half of all home loans were in default. Other proposals have similar aims. A government institution, such as the Federal Housing Administration (FHA), would buy mortgages at a discount and refinance them into new loans with a government guarantee. Credit risk for the refinanced mortgages would shift to Uncle Sam.

How much of a “bail-out” this implies depends on the discount at which the mortgages are bought and on their subsequent performance. Most proposals suggest using the market price; Mr Zandi wants the government to buy mortgages by auction. Some plans are ambitious: Alan Blinder of Princeton University foresees an institution that takes over between 1m and 2m loans, worth $200 billion-$400 billion. Other schemes are narrower. Democratic congressmen talk of an initial capitalisation of around $20 billion.

Another complementary idea, touted by the Office of Thrift Supervision (OTS), is to give mortgage lenders a share of the upside if properties appreciate. Under this scheme, the FHA would insure a new mortgage at a house's current value. The existing lender would get a “negative equity” claim for the difference between that and the original loan, which could be exercised if the house later sold at a higher price. Some proponents of bankruptcy reform want to attach similar provisions to the cram-down. But the details of any “shared appreciation” devices are tricky. If homeowners have little hope of building equity in their house, the incentive to default remains.

All told, all the plans are fraught with problems. Bankruptcy reform will help some of today's borrowers while hurting tomorrow's. Government refinancing potentially puts taxpayers' money at risk. For the moment, the Bush administration opposes both and pins its hopes on voluntary loan modifications. Public opinion is also against any “bail-out”. But the climate in Congress is shifting. As the housing market worsens, bigger government intervention is becoming ever more likely.

Ik geef ze groot gelijk. Deze mensen worden de dupe van het jarenlange opblazen van de Housing-bubble, oftewel het winstbejag van de banken en iedereen die een graantje mee kon pikken.

"The couple paid $455,000 for their Vacaville home almost three years ago, shortly after Nicklaus Skaggs returned from a year in Iraq. Now the home's value has dropped to $290,000. Their adjustable-rate mortgage, which started at about $3,000 a month, has reset twice, climbing to about $4,000."

En je dan zeker je halve leven uit de naat gaan werken om aan de woonlasten te kunnen voldoen?

Helaas komt in het grotere geheel de rekening uiteindelijk toch weer bij de burgers te liggen. Zie Northern Rock als extreem voorbeeld of de acties van de Fed. Niks anders dan gelegaliseerde diefstal imo.

"The couple paid $455,000 for their Vacaville home almost three years ago, shortly after Nicklaus Skaggs returned from a year in Iraq. Now the home's value has dropped to $290,000. Their adjustable-rate mortgage, which started at about $3,000 a month, has reset twice, climbing to about $4,000."

En je dan zeker je halve leven uit de naat gaan werken om aan de woonlasten te kunnen voldoen?

Helaas komt in het grotere geheel de rekening uiteindelijk toch weer bij de burgers te liggen. Zie Northern Rock als extreem voorbeeld of de acties van de Fed. Niks anders dan gelegaliseerde diefstal imo.

D'r is nog een ander probleem met 'mensen die van hun huis weglopen': wie doet het onderhoud? D'r zijn al counties waar een halve nieuwbouwwijk leegstaat, en zoiets is niet echt goed voor een buurt, ook omdat die woningen nog wel eens 'ongewenst volk' aantrekken, die zich uitleven op zo'n woning. Daardoor dakrijgen en de prijzen van woningen in die buurten nog een extra knauw...

Wat ongerelateerde puntjes hierover:

*d'r zijn gemeenten die 'lawnmower'-wetten willen aannemen, waarbij buren worden verplicht om de buurt op orde te houden, en dus ook klein onderhoud moeten doen aan woningen die niet van hun zijn.

* d'r zijn daklozen die het heldere idee krijgen om de nacht door te brengen in een 'foreclosed' woning -- in sommige gemeentes zijn er meer woningen in foreclosure dan er daklozen zijn.

Wat ongerelateerde puntjes hierover:

*d'r zijn gemeenten die 'lawnmower'-wetten willen aannemen, waarbij buren worden verplicht om de buurt op orde te houden, en dus ook klein onderhoud moeten doen aan woningen die niet van hun zijn.

* d'r zijn daklozen die het heldere idee krijgen om de nacht door te brengen in een 'foreclosed' woning -- in sommige gemeentes zijn er meer woningen in foreclosure dan er daklozen zijn.

I'm trying to make the 'net' a kinder, gentler place. One where you could bring the fuckin' children.

Wat ik niet helemaal begrijp is hoe het voor deze mensen mogelijk is om de foreclosure af te handelen geheel buiten hun verdere financiën. Als je dit in Nederland zou proberen zou je nog steeds een restschuld hebben (want dat is de overweging immers waarom ze weglopen van het huis; wat ze ervoor betalen is meer dan het waard is inmiddels) en die zou ook geïnd worden. Zeker als blijkt dat je in de periode dat je niet betaalt geld kunt sparen en/of een ander huis kunt kopen.

Vreemde contracten houden die Amerikaanse banken erop na; een hypotheeklening verstrekken die alleen en uitsluitend betrekking heeft op het onroerend goed en niet op de eigenaar van het onroerend goed. Nogal logisch dat deze toestand zo uit de klauwen kan lopen. Iedereen kan alle problemen afwentelen op iemand anders tot het punt dat de gemeenschap het probleem kan oplossen.

Ik dacht eerst dat het onverantwoordelijk was om deze crisis zomaar te laten uitrazen, maar nu begin ik toch het gevoel te krijgen dat dat wellicht het beste is zodat het onverantwoordelijke gedrag van anderen niet wordt betaald door mensen die wel verantwoord bezig bleven, ondanks de verlokkingen van de bubble.

Vreemde contracten houden die Amerikaanse banken erop na; een hypotheeklening verstrekken die alleen en uitsluitend betrekking heeft op het onroerend goed en niet op de eigenaar van het onroerend goed. Nogal logisch dat deze toestand zo uit de klauwen kan lopen. Iedereen kan alle problemen afwentelen op iemand anders tot het punt dat de gemeenschap het probleem kan oplossen.

Ik dacht eerst dat het onverantwoordelijk was om deze crisis zomaar te laten uitrazen, maar nu begin ik toch het gevoel te krijgen dat dat wellicht het beste is zodat het onverantwoordelijke gedrag van anderen niet wordt betaald door mensen die wel verantwoord bezig bleven, ondanks de verlokkingen van de bubble.

dat 'eigendom van anderen onderhouden' is een beetje communistisch als je het mij vraagt.quote:Op zondag 16 maart 2008 10:33 schreef gronk het volgende:

D'r is nog een ander probleem met 'mensen die van hun huis weglopen': wie doet het onderhoud? D'r zijn al counties waar een halve nieuwbouwwijk leegstaat, en zoiets is niet echt goed voor een buurt, ook omdat die woningen nog wel eens 'ongewenst volk' aantrekken, die zich uitleven op zo'n woning. Daardoor dakrijgen en de prijzen van woningen in die buurten nog een extra knauw...

Wat ongerelateerde puntjes hierover:

*d'r zijn gemeenten die 'lawnmower'-wetten willen aannemen, waarbij buren worden verplicht om de buurt op orde te houden, en dus ook klein onderhoud moeten doen aan woningen die niet van hun zijn.

* d'r zijn daklozen die het heldere idee krijgen om de nacht door te brengen in een 'foreclosed' woning -- in sommige gemeentes zijn er meer woningen in foreclosure dan er daklozen zijn.

Niet echt, want dan zou het lopen via belastingen en een gemeentelijke dienst die die huizen en tuinen toonbaar houdt. Dit is meer een civil service idee, waarbij de voordelen ook voor het grootste deel terecht komen bij de huiseigenaar die de verplichting opgelegd krijgt; zijn huis verminderd niet in waarde doordat de straat er netjes uit blijft zien.quote:Op zondag 16 maart 2008 11:20 schreef indahnesia.com het volgende:

[..]

dat 'eigendom van anderen onderhouden' is een beetje communistisch als je het mij vraagt.

ik zei dan ook een beetje he;)

maar goed, de eigenaar heeft er zelf ook baat bij, dat is wel duidelijk.

maar goed, de eigenaar heeft er zelf ook baat bij, dat is wel duidelijk.

Ik geef ze ook gelijk dat opdrijven dan de huizenprijzen gebeurd ook in Amsterdam, de banken hebben er bewust aan meegewerkt door de inkomens van partner ook voor 6x me te laten tellen en moeten de consequenties dragenquote:Op zondag 16 maart 2008 07:15 schreef NorthernStar het volgende:

Ik geef ze groot gelijk. Deze mensen worden de dupe van het jarenlange opblazen van de Housing-bubble, oftewel het winstbejag van de banken en iedereen die een graantje mee kon pikken.

Dat is gewoon het Amerikaanse systeem. Het verhoedt dus ook dat banken mensen veel meer geld lenen om een huis te kopen dan dat dit huis in werkelijkheid waard is. Een heel goed en terecht systeem eigenlijk.quote:Op zondag 16 maart 2008 11:10 schreef HiZ het volgende:

Wat ik niet helemaal begrijp is hoe het voor deze mensen mogelijk is om de foreclosure af te handelen geheel buiten hun verdere financiën. Als je dit in Nederland zou proberen zou je nog steeds een restschuld hebben (want dat is de overweging immers waarom ze weglopen van het huis; wat ze ervoor betalen is meer dan het waard is inmiddels) en die zou ook geïnd worden. Zeker als blijkt dat je in de periode dat je niet betaalt geld kunt sparen en/of een ander huis kunt kopen.

Vreemde contracten houden die Amerikaanse banken erop na; een hypotheeklening verstrekken die alleen en uitsluitend betrekking heeft op het onroerend goed en niet op de eigenaar van het onroerend goed. Nogal logisch dat deze toestand zo uit de klauwen kan lopen. Iedereen kan alle problemen afwentelen op iemand anders tot het punt dat de gemeenschap het probleem kan oplossen.

Ik dacht eerst dat het onverantwoordelijk was om deze crisis zomaar te laten uitrazen, maar nu begin ik toch het gevoel te krijgen dat dat wellicht het beste is zodat het onverantwoordelijke gedrag van anderen niet wordt betaald door mensen die wel verantwoord bezig bleven, ondanks de verlokkingen van de bubble.

En stel nu dat jij een huis gekocht had met een hypotheek van $400.000. Je had $100.000 afgelost en de marktwaarde van dat huis was nu $200.000. Het is dan heel slim om de sleutel in te leveren, en voor $200.000 een gelijkwaardig huis terug te kopen. Scheelt je $100.000 hypotheek in je maandlasten.

Overigens vind ik de genoemde prijzen die daar op de top van de markt voor huizen betaald werden ($180.000) voor een ruime vrijstaande villa op een groot perceel bijvoorbeeld, nog altijd erg billijk. Ik snap dan ook niet dat mensen niet gewoon zulke lage bedragen grotendeels afbetalen en het huis volledig in hun eigendom hebben. HRA in Amerika is veel minder royaal dan in Nederland, dus daar hoef je het niet voor te laten.

The End Times are wild

Oh, ja, vertel nog meer over dat fantastisch werkende systeemquote:Een heel goed en terecht systeem eigenlijk.

I'm trying to make the 'net' a kinder, gentler place. One where you could bring the fuckin' children.

Er is toch niks aan de hand? Die banken die dat gedaan hebben moeten gewoon omvallen, en geen financiele injecties krijgen van de FED. Dat is de grote fout. Nu hebben ze gratis kunnen gokken met andermans geld.quote:Op zondag 16 maart 2008 21:38 schreef gronk het volgende:

[..]

Oh, ja, vertel nog meer over dat fantastisch werkende systeem

The End Times are wild

Een goed systeemquote:Op zondag 16 maart 2008 21:32 schreef LXIV het volgende:

. Een heel goed en terecht systeem eigenlijk.

The two Johns

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

Een goed systeem was om te beginnen al niet in de fout gegaan. So there.quote:Op zondag 16 maart 2008 21:47 schreef LXIV het volgende:

Er is toch niks aan de hand? Die banken die dat gedaan hebben moeten gewoon omvallen, en geen financiele injecties krijgen van de FED. Dat is de grote fout. Nu hebben ze gratis kunnen gokken met andermans geld.

I'm trying to make the 'net' a kinder, gentler place. One where you could bring the fuckin' children.

Het Nederlandse systeem is juist niet goed omdat het niet klapt. Of pas veel te laat. Vertrouwen in de markt aub.

The End Times are wild

Anders maak je even een onzinnige vergelijking.

I'm trying to make the 'net' a kinder, gentler place. One where you could bring the fuckin' children.

Ja, behalve dan dat die banken de schulden gewoon doorverkochten en dus zelf geen enkel risico liepen bij het verstrekken van veel te grote leningen.quote:Op zondag 16 maart 2008 21:32 schreef LXIV het volgende:

[..]

Dat is gewoon het Amerikaanse systeem. Het verhoedt dus ook dat banken mensen veel meer geld lenen om een huis te kopen dan dat dit huis in werkelijkheid waard is. Een heel goed en terecht systeem eigenlijk.

En voor het geval je het niet doorhad; we praten niet over een kink in de kabel maar over een systemic failure. En systemen die goed zijn hebben dat niet.

Een goed systeem kan altijd fout gaan, het hangt ervan af of het na een tijdje weer goed komt. De banken zijn vaak in zee gegaan met mensen die het amper kunnen betalen. De toch al niet zo rijken krijgen dus de klappen.quote:Op zondag 16 maart 2008 21:53 schreef gronk het volgende:

[..]

Een goed systeem was om te beginnen al niet in de fout gegaan. So there.

Ik zie bij mensen die in een wat gezondere financiele situatie zitten, en niet teveel boven hun stand leven, juist dalingen in de hypotheeklasten.

Deze correctie is helemaal niet verkeerd.

Patience is not one of my virtues, neither is memory. Or patience for that matter.

Ja schattebout, het was allemaal zo simpel dat zelfs de superspecialisten niet weten hoe groot het probleem is en ook niet kunnen schatten waar het precies op gaat houden vóór je het punt bereikt dat alleen mensen zonder hypotheek er geen last van hebben.quote:Op zondag 16 maart 2008 22:04 schreef LXIV het volgende:

Dan hadden die kopers beter uit hun doppen moeten kijken, niet?

Het gaat erom dat er gebouwd is op lucht. Mensen die daarin vertrouwd hebben, banken die dat gefaciliteerd hebben, mogen bloeden van mij. Niet de spaarders, wat feitelijk nu gebeurd.

The End Times are wild

Lenen.nl.quote:Op zondag 16 maart 2008 22:04 schreef LXIV het volgende:

Dan hadden die kopers beter uit hun doppen moeten kijken, niet?

Overigens, 'eigen verantwoordelijkheid' gaat twee kanten op. Je kunt niet alle verantwoordelijkheid bij de koper neerleggen, en een onduidelijke hypotheekconstructie in 50 pagina's papier pakken en zeggen 'jah, u had kunnen weten dat de hypotheeklasten het tweede jaar omhoog zouden schieten'.

En zelf wel de vette fee pakken.

I'm trying to make the 'net' a kinder, gentler place. One where you could bring the fuckin' children.

Met de kopers bedoel ik de banken die de subprime-pakketten overgenomen hebben. Die moeten toch wel weten waar ze mee bezig zijn!

The End Times are wild

Ah, zo. Ja, dat zou je wel mogen verwachten. Maar 't is natuurlijk een stuk prettiger om met andermans geld de mist in te gaanquote:Op zondag 16 maart 2008 22:17 schreef LXIV het volgende:

Met de kopers bedoel ik de banken die de subprime-pakketten overgenomen hebben. Die moeten toch wel weten waar ze mee bezig zijn!

I'm trying to make the 'net' a kinder, gentler place. One where you could bring the fuckin' children.

Als Bear trillions heeft uitstaan aan derivaten en in default raakt knalt de hele derivaatbubble en zijn we direct terug in 1930.quote:Op zondag 16 maart 2008 22:10 schreef LXIV het volgende:

Het gaat erom dat er gebouwd is op lucht. Mensen die daarin vertrouwd hebben, banken die dat gefaciliteerd hebben, mogen bloeden van mij. Niet de spaarders, wat feitelijk nu gebeurd.

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

Dat uit jouw mond als voorstander van een overheidquote:Op zondag 16 maart 2008 22:19 schreef gronk het volgende:

Ah, zo. Ja, dat zou je wel mogen verwachten. Maar 't is natuurlijk een stuk prettiger om met andermans geld de mist in te gaan

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

Niet dus, en de toezichthouders ook niet.quote:Op zondag 16 maart 2008 22:17 schreef LXIV het volgende:

Met de kopers bedoel ik de banken die de subprime-pakketten overgenomen hebben. Die moeten toch wel weten waar ze mee bezig zijn!

Ik zie het verschil niet zo heel erg tussen een heel groot bedrijf/bank en een overheid.quote:Op zondag 16 maart 2008 22:21 schreef digitaLL het volgende:

Dat uit jouw mond als voorstander van een overheid

Oh, en BTW, laatst ergens een stukje gelezen dat banken bij een grootte van >5 miljard minder efficient worden. Een van de vermoedde oorzaken: kleinere banken weten beter wat er speelt bij hun klanten, en weten dus beter welke lening wel en niet verantwoord is.

I'm trying to make the 'net' a kinder, gentler place. One where you could bring the fuckin' children.

Gelijk terug in 1930 is wat overdreven, maar zwaar weer zeker wel. En als het systeem plat gaat, dan gaan we zeker niet na het oprapen van de stukken weer terug naar het oude systeem. Wat veel mensen niet begrijpen is dat het ondertussen al lang niet meer gaat over de hoogte van de hypotheekrente, maar over het knock-on effect waardoor eigenlijk niemand meer tegen de oude voorwaarden krediet wil verstrekken.quote:Op zondag 16 maart 2008 22:19 schreef digitaLL het volgende:

[..]

Als Bear trillions heeft uitstaan aan derivaten en in default raakt knalt de hele derivaatbubble en zijn we direct terug in 1930.

Gelukkig is het Amerikaanse systeem niet op krediet maar op cash gebaseerd, dus in principe kan het gewoon door blijven draaien.quote:Op zondag 16 maart 2008 22:32 schreef HiZ het volgende:

[..]

Gelijk terug in 1930 is wat overdreven, maar zwaar weer zeker wel. En als het systeem plat gaat, dan gaan we zeker niet na het oprapen van de stukken weer terug naar het oude systeem. Wat veel mensen niet begrijpen is dat het ondertussen al lang niet meer gaat over de hoogte van de hypotheekrente, maar over het knock-on effect waardoor eigenlijk niemand meer tegen de oude voorwaarden krediet wil verstrekken.

.

.

.

.

.

.

The End Times are wild

Wat ook een effect zal hebben is het feit dat de FED de rente verlaagt maar buitenlandse investeerders echt niet tegen deze lage rente hun geld gaan uitlenen. Vandaar dat men steeds weer bij de FED aanklopt die via TAFs geld in de markt pompt. Dat zou een tijdelijke oplossing moeten zijn. Maar vanaf 18 maart zal gaan blijken dat het structureel van aard wordt. En de FED met steeds meer junkbonds wordt opgezadeld en de leningen steeds vernieuwd. Alleen een dwaas uit het buitenland leent zijn geld aan schuldlastige amerikanen tegen 2% rente.quote:Op zondag 16 maart 2008 22:32 schreef HiZ het volgende:

[..]

Gelijk terug in 1930 is wat overdreven, maar zwaar weer zeker wel. En als het systeem plat gaat, dan gaan we zeker niet na het oprapen van de stukken weer terug naar het oude systeem. Wat veel mensen niet begrijpen is dat het ondertussen al lang niet meer gaat over de hoogte van de hypotheekrente, maar over het knock-on effect waardoor eigenlijk niemand meer tegen de oude voorwaarden krediet wil verstrekken.

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

quote:Op zondag 16 maart 2008 22:40 schreef digitaLL het volgende:

[..]

Alleen een dwaas uit het buitenland leent zijn geld aan schuldlastige amerikanen tegen 2% rente.

Inderdaad,de FED en White House zijn bezig een interne bubble te creëren die ook zal klappen

Nou, wat er meteen al gebeurt is gewoon ordinaire inflatie. Ik acht het zeker niet onmogelijk dat een euro straks twee dollar waard is en dat $200 dollar nodig is om een vat olie te kopen.quote:Op zondag 16 maart 2008 22:46 schreef henkway het volgende:

[..]

Inderdaad,de FED en White House zijn bezig een interne bubble te creëren die ook zal klappen

The End Times are wild

Het is zelfs erger, een bank heeft geen geweldsmonopolie de overheid dwingt je belastinggeld te betalen en kent geen werkelijke eigen verantwoordelijken want het zijn altijd de "belastingbetalers" die voor de schade opdraaien.quote:Op zondag 16 maart 2008 22:32 schreef gronk het volgende:

[..]

Ik zie het verschil niet zo heel erg tussen een heel groot bedrijf/bank en een overheid.

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

Inderdaad zo is het.quote:Op zondag 16 maart 2008 22:50 schreef digitaLL het volgende:

[..]

Het is zelfs erger, een bank heeft geen geweldsmonopolie de overheid dwingt je belastinggeld te betalen en kent geen werkelijke eigen verantwoordelijken want het zijn altijd de "belastingbetalers" die voor de schade opdraaien.

Goud kopen is de enige manier om er onderuit te komen. Wat ik drie maanden geleden graag wou doen, maar niet gedaan heb omdat ik schrok van de hoge transactiekosten (2,5% bij aan én bi verkoop). Maar tochy mijn portefeuille geliquideerd gelukkig)

The End Times are wild

Ik wil binnen nu en een half jaar mijn eerste huis kopen...

Stel het systeem klapt, wat zijn de gevolgen?? Kortom waar moet ik rekening mee houden met het afsluiten van een hypotheek?

Stel het systeem klapt, wat zijn de gevolgen?? Kortom waar moet ik rekening mee houden met het afsluiten van een hypotheek?

wachten, en over een half jaar nog eens vragen.quote:Op maandag 17 maart 2008 00:49 schreef Revolution-NL het volgende:

Ik wil binnen nu en een half jaar mijn eerste huis kopen...

Stel het systeem klapt, wat zijn de gevolgen?? Kortom waar moet ik rekening mee houden met het afsluiten van een hypotheek?

en heb je nu spijt dat je di 2.5% niet geslikt hebt?quote:Op zondag 16 maart 2008 22:55 schreef LXIV het volgende:

[..]

Inderdaad zo is het.

Goud kopen is de enige manier om er onderuit te komen. Wat ik drie maanden geleden graag wou doen, maar niet gedaan heb omdat ik schrok van de hoge transactiekosten (2,5% bij aan én bi verkoop). Maar tochy mijn portefeuille geliquideerd gelukkig)

Ja. Al blijf ik het een belacheljk hoog percentage vinden. Als het nu om baar goud ging, soit. Maar enkel om het op een rekening te krijgen...

The End Times are wild

Bij de ABN rekenen ze 1,25% kosten maar ik moest daarvoor wel een vermogensrekening openen.quote:Op maandag 17 maart 2008 07:21 schreef LXIV het volgende:

Ja. Al blijf ik het een belacheljk hoog percentage vinden. Als het nu om baar goud ging, soit. Maar enkel om het op een rekening te krijgen...

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

owh, dat is inderdaad stevig ja. Ik dat dat je de kilo's in je kelder had willen hebbenquote:Op maandag 17 maart 2008 07:21 schreef LXIV het volgende:

Ja. Al blijf ik het een belacheljk hoog percentage vinden. Als het nu om baar goud ging, soit. Maar enkel om het op een rekening te krijgen...

idd zelfde mentaliteit vaak, je moet het van het mkb hebbenquote:Op zondag 16 maart 2008 22:32 schreef gronk het volgende:

[..]

Ik zie het verschil niet zo heel erg tussen een heel groot bedrijf/bank en een overheid.

Oh, en BTW, laatst ergens een stukje gelezen dat banken bij een grootte van >5 miljard minder efficient worden. Een van de vermoedde oorzaken: kleinere banken weten beter wat er speelt bij hun klanten, en weten dus beter welke lening wel en niet verantwoord is.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

quote:De rauwe werkelijkheid van de kredietcrisis

Bron : AD

Het is moeilijk te geloven dat er ooit gezinnen waren die droomden van een huis op Brehl Avenue in Columbus.

De kredietcrisis slaat hard toe. FOTO AFP/TIMOTHY A. CLARY

De straat in de wijk Franklinton lijkt op een filmset van een donkere misdaadthriller.

Het merendeel van de woningen is dichtgespijkerd of half in elkaar gestort. Sommige huizen hebben oranje waarschuwingsstickers van de gezondheidsdienst op hun deur. Veranda’s liggen vol verrot kinderspeelgoed. Verderop, in North Linden, is de situatie al niet veel beter. Daar herhaalt zich het beeld van rijen verlaten woningen.

Hier is pijnlijk duidelijk wat de kredietcrisis behelst. Dit is geen verlaging van de rente door de Fed, hoge afschrijving van een bank of noodkrediet aan een financiële reus. Dit is de rauwe werkelijkheid.

,,De kredietcrisis heeft hier heel hard toegeslagen. En Ohio was al kwetsbaar omdat er zoveel banen zijn verdwenen. Ik heb de woningen onder mijn ogen zien vervallen. Dit is echt een enorme economische ramp,’’ zegt postbode Fred Wilson. Met pijn in het hart bezorgt hij dagelijks de aanmaningen bij gezinnen die hun hoofd toch al amper boven water kunnen houden. Elke week wordt zijn ronde weer een stukje kleiner. ,,Gezinnen trekken weg uit de wijk. Alle leven wordt uit deze buurten gezogen. Ik weet niet of het ooit nog goed komt met de steden in Ohio.’’

Franklinton en North Linden zijn slechts twee van de vele wijken in de VS waar de Amerikaanse hypotheekcrisis diepe sociale wonden heeft achtergelaten. Alleen al in de acht grote steden van Ohio staan op dit moment 25.000 huizen leeg, omdat de bewoners hun maandlasten niet meer konden betalen of omdat speculanten hun investeringen lieten verpieteren toen de huizenmarkt instortte. Vorig jaar betaalden gemeenten zo’n 63 miljoen dollar aan sloopkosten, schoonmaak, onderhoud en extra politie-inzet in de wijken. Criminaliteitscijfers schoten omhoog omdat drugsdealers en gangs konden kiezen uit een ruime selectie dichtgetimmerde krotten om hun zaken te doen. De achterblijvers in de wijken moeten lijdzaam toezien hoe de buurt aftakelt. Voor velen is hun droomhuis verworden tot een financiële muizenval omdat het veel minder waard is dan het aankoopbedrag. Hun rest niets anders dan een gevecht tegen de verpaupering.

,,Dit is de absolute onderkant,’’ zegt bewoner Bill Stone met een weids gebaar langs de huizen op

Brehl Avenue. De veteraan kan zich nog herinneren dat zijn straat een gezellige gezinswijk was, waar kinderen speelden in keurige tuinen met frisse witte hekjes. ,,De buurt was prachtig,’’ droomt hij weg. ,,Iedereen maakte een praatje met elkaar op de veranda. Het was echt een hechte gemeenschap.’’

Tegenwoordig is de straat onleefbaar, zegt Stone. ,,Het is een spookwijk. Op elke hoek worden drugs gedeald, er lopen ratten door mijn huis en er gaat geen avond voorbij of er is wel ergens een politie-inval. Het is een schande dat wij in een land als Amerika zo moeten wonen.’’

Stone wijst de regering Bush aan als de schuldige voor de economische malaise in de VS. ,,Wij spelen over de hele wereld politieagentje en vertellen iedereen hoe ze moeten leven. Maar ondertussen zorgt de regering niet voor haar eigen burgers. Als we de miljarden voor de Irakoorlog hadden uitgegeven in eigen land, zaten we nu niet zo in de problemen.’’

George, een huisbaas die zijn achternaam niet wil noemen, heeft bepaald geen medelijden met de slachtoffers van de kredietcrisis. ,,Veel mensen hebben gewoon te hoge leningen afgesloten. En toen ook nog eens de prijzen van benzine en levensonderhoud omhoog gingen, bleek dat ze hun maandlasten niet meer konden betalen. Ja zeg, er is ook zoiets als eigen verantwoordelijkheid.’’ Bill Stone kruist ondertussen de dagen op zijn kalender af. Nog een paar weken en dan laadt ook hij zijn auto vol om voorgoed de wijk te verlaten. ,,Ik ga naar Florida. Financieel zal het er niet veel beter op worden. Maar het is er in elk geval lekker warm.’’

komt hier ook.quote:

Het gevolg als de politiek zorgverzekeringsbazen volstopt met belastinggeld en de koopkracht van jan modaal bij lenen.nl kan gaan halen.

De spiksplinternieuwe gemeentekantoren en provinciehuizen zijn belegd met marmerenvloeren en Jan Modaal kan de straat opgeschopt

Wat ik niet begrijp is waar al die mensen blijven. Een wijk is een levende wijk en als gevolg van de crisis komen alle huizen leeg te staan en vervallen ze. In de VS staan nu in totaal al miljoenen woningen leeg, die vervallen, gestript worden. Buurten verpauperen. Maar waar blijven al die mensen dan??

Een paar jaar terug was er daar nog een tekort aan woningen, prijzen rezen de pan uit, op de overwaardes werd gespeculeerd en geld als water uitgegeven, en nu is het precies andersom. Slapen er dan duizenden mensen op straat? Dat zie je echter ook niet. Hoe is dit mogelijk?

Een paar jaar terug was er daar nog een tekort aan woningen, prijzen rezen de pan uit, op de overwaardes werd gespeculeerd en geld als water uitgegeven, en nu is het precies andersom. Slapen er dan duizenden mensen op straat? Dat zie je echter ook niet. Hoe is dit mogelijk?

The End Times are wild

Je hebt daar geen huizentekort zo als in Nederland, waar elk huisje en zoldertje bewoond is..quote:Op dinsdag 18 maart 2008 13:13 schreef LXIV het volgende:

Wat ik niet begrijp is waar al die mensen blijven. Een wijk is een levende wijk en als gevolg van de crisis komen alle huizen leeg te staan en vervallen ze. In de VS staan nu in totaal al miljoenen woningen leeg, die vervallen, gestript worden. Buurten verpauperen. Maar waar blijven al die mensen dan??

Een paar jaar terug was er daar nog een tekort aan woningen, prijzen rezen de pan uit, op de overwaardes werd gespeculeerd en geld als water uitgegeven, en nu is het precies andersom. Slapen er dan duizenden mensen op straat? Dat zie je echter ook niet. Hoe is dit mogelijk?

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Dat snap ik.

Maar al die mensen die hun huis verlaten daar moeten toch ook weer ergens anders wonen? Hoe kan schaarste zo snel omslaan in een overschot? Zonder dat er al te veel bijgebouwd is. Dat is vreemd.

Maar al die mensen die hun huis verlaten daar moeten toch ook weer ergens anders wonen? Hoe kan schaarste zo snel omslaan in een overschot? Zonder dat er al te veel bijgebouwd is. Dat is vreemd.

The End Times are wild

Mensen trekken in bij familieleden, worden dakloos.quote:Op dinsdag 18 maart 2008 13:13 schreef LXIV het volgende: