WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Er wordt de nada gesneden hoor, het wordt 'geoutsourced'. Da's management taal voor 'we brengen FTE's optisch van de de P&L, maar we laten ons op lange termijn graag naaien, hopelijk nadat we onze bonus binnen hebben'.quote:Op donderdag 21 april 2011 18:41 schreef LXIV het volgende:

[..]

Mijn 'stijl' is eigenlijk op de niet-volatiele aandelen diep schrijven op de LT, en ondertussen de rente vangen. Niet om op volatiele fondsen te gokken.

Zo schreef ik een put KPN 16 euro 2014 voor 7,20. Eind 2014 is die 7,20 aangegroeid tot 10 euro. Dan ben ik break-even bij een koers van KPN van 6 euro. Dat ziet er uit als weinig risico, toch?

Op mijn puts heb ik nog wel winst, maar op de aandelen al niet meer. Aangezien ik behoorlijk wat KPN had (safe!) was dat wel een aderlating. Gelukkig zorgden AKZO en Ordina vandaag voor wat tegenwicht, zodat het netto-effect minimaal was. Maar liever had ik natuurlijk vandaag dik in de plus gestaan!

Of de koersreactie terecht was (los van dat de markt altijd gelijk heeft) Tja, het was natuurlijk best bekend dat mobiele apps omzet kostten voor SMS'en, wat natuurlijk een enorme cashcow was. In dat opzicht niets nieuws. En men gaat toch fors snijden om dat te compenseren. Beter dit dan een managment dat het met lede ogen aanziet. Dus ik houd het gewoon in de porto voorlopig.

Ik heb vandaag naar die CEO geluisterd, maar dat was puur gelul in het kwadraat.

Volgens ZH is er eergisteren 5.2 miljoen ounce van de balans overgezet naar een Canadees bulliondepot. Hiermee wordt CME natuurlijk in het nauw gedreven als de verhandelbare hoeveelheid met de dag krimpt (13% op één dag). Aan de andere kant is dit gewoon reclame voor de bullionhandelaren die hiermee kunnen aangeven dat zij een betere partner zijn voor fysieke levering. Dit kan een teken aan de wand zijn dat er geen short squeeze komt voor fysiek zilver maar voor CME in het algemeen die zelf te weinig buffers aanhoudt. Op zich is dat logisch als je bedenkt dat maar 1% fysiek gesettled wordt maar aan de andere kant staat de hele wereld te popelen om mee te dingen op de exchange markten want laten we wel wezen, CME verdient gratis geld door haar marktpositie en niet door haar perfecte beleid.quote:

Blijf vooral ZeroHedge op de voet volgen, want die zitten er goed bovenop. Vanmiddag ook weer met het verhaal dat zilver steeds moeilijker geshort kan worden omdat er geen aandelen SLV meer te lenen zijn. Het zou mij niets verbazen als zilver parabolisch verder omhoog schiet de komende tijd, met af en toe een hickup als de margeverplichtingen worden aangeschroefd.

quote:Something interesting appeared in the daily NYMEX report of its silver warehouse stockpile data: Canada's largest bullion depository (and one of five total) reclassified a whopping 5.2 million ounces of silver from Registered to Eligible status. In order to get a sense of how big this amount is, which amounts to just under $238 million at today's fixing price, it represents just over 25% of the total silver stored at Scotia Mocatta, and about 5% of the total silver held across all depositories. The reason for this substantial shift is given as follows: "due to a reporting reclassification, 5,287,142 t oz was moved from Registered to Eligible." That's a pretty substantial reporting reclassification. Of course it could well be nothing but that, although one would imagine that a fat finger is somewhat unlikely when it comes to such a material amount. On the other hand, as those who follow the NYMEX data know too well, registered silver is actual physical Comex silver. Eligible on the other hand is sometimes called "someone else's silver" as it does not go through assays on exit/selling events. In other words, this is silver that can not be used to make delivery under a futures contract. As a result of this reclass, total registered silver dropped by 13% from 41.0 million ounces to 35.8 million.

Ain't nothing to it but to do it.

Greece

Greece

quote:And some more odd news out of Pimco, in which we learn that PIMCO which now has about $74 billion in excess cash, has decided to go ahead and take more investor cash without any direct investment ideas and launch an ETF. From Bloomberg: "Pacific Investment Management Co. plans to offer an exchange-traded fund managed by Bill Gross that will invest primarily in fixed-income securities. Pimco Total Return Exchange-Traded Fund will buy a combination of U.S. and non-U.S. public and corporate debt, the Newport Beach, California-based firm said in filing today with the U.S. Securities and Exchange Commission. The fund may hold as much as 10 percent of its assets in high-yield securities." According to preliminary data Pimco will hold up to 65% in government and corporate bonds. The biggest question: how big this ETF will be is still unanswered.

Als je de banken niet meer vertrouwt, koop een PIMCO-ETF want ze houden toch cash voor je aan.

Ain't nothing to it but to do it.

Greece

Greece

PS: Apple houdt er nogal bijzondere boekhoudsmethodes op na t.a.v. resultaten t.a.v. de iPhone, waarbij resultaten worden uitgesmeerd over periodes. Ofwel: you're always behing the trend. Geen idee wat de trend is overigens, maar gewoon een waarschuwingquote:

Apple blijkt dan niet eens zo superexpensive ..

Price: $350

Cash: $70

New Price: $280

Q1 is vaak het slechtste kwartaal dus 6,40 + (estimates) 5,05 + 16,05 (Q3+Q4) = $27,50

Yield van 9,82% ..

@Dinosaur_Sr heb je cisco trouwens nog? Wat zag je daar voor positieve dingen die de markt kennelijk over het hoofd ziet (behalve de berg cash, en de lage waardering)?

Please Move The Deer Crossing Sign

ja, die heb ik nog. 2300 stukjes and countingquote:

@Dinosaur_Sr heb je cisco trouwens nog? Wat zag je daar voor positieve dingen die de markt kennelijk over het hoofd ziet (behalve de berg cash, en de lage waardering)?

Inderdaad een berg cash, wel beclaimd met potentiele USA tax (ABP 23). Maar ze hebben een bult eigen vermogen en een vrije cash flow om flauw van te worden. Ook in de crisis hebben ze stand gehouden, en ook al zullen ze geen geweldige groei meemaken zijn ze op een P/E van 11 toch wel een koopje, lijkt me.

Geen groei aandeel, alhoewel ik niet kan inschatten wat de invloed op het hele ipv6 (?) gebeuren heeft. Damn, maar het staat aardig in de buurt van het 9/11 laag, en nogmaals, het is niet in de 2008 crash tenonder gegaan (sterker nog staat slechs een sloridge 10% in USD erboven....).

Kortom een valuation play

Ow, en ik vermoed dat het repatriatie probleem van de 'permanantly reinvested abroad reserves' (ABP 23) op middellange termijn wel wordt opgelost door gustige AMeirkaanse fiscal wetgeving

even nader uitleggen:

USA fiscale wetging zit zo in elkaar dat het wereldinkomen belast wordt. Dus incl. inkomen buitenlanse dochters. Echer (het verschil tussen USA belasting en buitenlandse -veelal lagere) belasting wordt pas betaald bij uitkering van die reserves naar een USA entitiet. Dat is de reden waarom winstreserves liever buiten de USA worden opgepot (PS: veelal is dat een Nederlandse entiteit, zo ook in in het geval van Cisco meen ik). Deze cash wordt niet naar de USA gerepatrieerd omdat dan het verschil tussen [USA tax en local tax] wordt belast. Die claim wordt in de jaarrekening de zg. ABP 23 claim genoemd.

Echter ik denk dat de USA naarmate ze cash nodig hebben die claim gaan laten vervallen. In de komende drie jaar of zo zullen ze graag een cash flow richting USA hebben, en zullen ze de fiscale wetgeving imho laten vieren zodat een company zoals Cisco haar overtollige liquiditeiten naar de USA laat stromen en (deels) aan aandeelhouders zal uitkeren.

[ohne gewahr natuurlijk }

USA fiscale wetging zit zo in elkaar dat het wereldinkomen belast wordt. Dus incl. inkomen buitenlanse dochters. Echer (het verschil tussen USA belasting en buitenlandse -veelal lagere) belasting wordt pas betaald bij uitkering van die reserves naar een USA entitiet. Dat is de reden waarom winstreserves liever buiten de USA worden opgepot (PS: veelal is dat een Nederlandse entiteit, zo ook in in het geval van Cisco meen ik). Deze cash wordt niet naar de USA gerepatrieerd omdat dan het verschil tussen [USA tax en local tax] wordt belast. Die claim wordt in de jaarrekening de zg. ABP 23 claim genoemd.

Echter ik denk dat de USA naarmate ze cash nodig hebben die claim gaan laten vervallen. In de komende drie jaar of zo zullen ze graag een cash flow richting USA hebben, en zullen ze de fiscale wetgeving imho laten vieren zodat een company zoals Cisco haar overtollige liquiditeiten naar de USA laat stromen en (deels) aan aandeelhouders zal uitkeren.

[ohne gewahr natuurlijk

Ik overweeg ook sterk om Cisco te kopen om de redenen die je noemt.quote:

Geen groei aandeel, alhoewel ik niet kan inschatten wat de invloed op het hele ipv6 (?) gebeuren heeft. Damn, maar het staat aardig in de buurt van het 9/11 laag, en nogmaals, het is niet in de 2008 crash tenonder gegaan (sterker nog staat slechs een sloridge 10% in USD erboven....).

Voor zover ik weet, is het upgraden van ipv4 naar ipv6 een software/firmware kwestie. Van deze operatie profiteren daarom vooral netwerk consultants en niet zozeer hardware leveranciers. Het zou eventueel kunnen dat providers met relatief oude apparatuur deze kwestie aangrijpen om eerder dan geplant nieuwe apparatuur te bestellen, zodat ze niet in verouderde kennis hoeven te investeren. Ik zie echter niet hoe de ipv6 kwestie negatief voor Cisco zou uitpakken.

Ik zie wel het bedrijf Huawei met goedkopere oplossingen als bedreiging voor Cisco.

neen, zodra de cash flow de USA bereikt wordt het belast met 35% federal tax + state tax onder verrekening van NL taxquote:

Kan een cisco niet via (nederlandse) dochterondernemingen dividend weg laten vloeien?

dat laatste is waarquote:

[..]

Ik overweeg ook sterk om Cisco te kopen om de redenen die je noemt.

Voor zover ik weet, is het upgraden van ipv4 naar ipv6 een software/firmware kwestie. Van deze operatie profiteren daarom vooral netwerk consultants en niet zozeer hardware leveranciers. Het zou eventueel kunnen dat providers met relatief oude apparatuur deze kwestie aangrijpen om eerder dan geplant nieuwe apparatuur te bestellen, zodat ze niet in verouderde kennis hoeven te investeren. Ik zie echter niet hoe de ipv6 kwestie negatief voor Cisco zou uitpakken.

Ik zie wel het bedrijf Huawei met goedkopere oplossingen als bedreiging voor Cisco.

Al helemaal als je de exces cash eruit filtert.

Maar waarom staat Cisco dan toch zo laag? Weten Amerikaanse beleggers dan niet van deze cash of IP-V6? De nasdaq zelf staat toch hoog genoeg an sich, aan de omgeving kan het niet liggen.

The End Times are wild

Zit Microsoft niet in een vergelijkbare situatie?

http://www.fool.com/inves(...)-by-the-numbers.aspx

http://www.fool.com/inves(...)-by-the-numbers.aspx

Please Move The Deer Crossing Sign

ach, waarom staat zilver 9 voud?quote:

Maar waarom staat Cisco dan toch zo laag? Weten Amerikaanse beleggers dan niet van deze cash of IP-V6? De nasdaq zelf staat toch hoog genoeg an sich, aan de omgeving kan het niet liggen.

twijfel nog aan TEVA trouwens. Goed bedrijf, maar krijgt wel een aardige beuk op test results van een concurrent.... Er is een punt dat het koopwaardig is, maar is dit het punt......?

De markt is efficiënt, stockpicking is zinloos. Asset-picking ook. Enkel de hypes zijn te herkennen en te vermijden.quote:

[..]

ach, waarom staat zilver 9 voud?

twijfel nog aan TEVA trouwens. Goed bedrijf, maar krijgt wel een aardige beuk op test results van een concurrent.... Er is een punt dat het koopwaardig is, maar is dit het punt......?

Maar er moet ergens toch wel een verklaring te vinden zijn voor de -in jouw ogen- lage waardering voor CISCO? Als het werkelijk zo'n schreeuwende strong buy was dan was die koers nu toch allang hoger? Alle tech stijgt, waarom CISCO niet dan?

Niet dat ik CISCO wil afkraken, ik weet bijna niks van het bedrijf af. Maar weet wel dat iets nooit zomaar goedkoop is of zomaar duur.

The End Times are wild

Ow, ow. Maar is er is wel een trend, en die is ongetwijfeld valide. Maar trends hebben de neiging te overdrijvenquote:

[..]

De markt is efficiënt, stockpicking is zinloos. Asset-picking ook. Enkel de hypes zijn te herkennen en te vermijden.

Maar er moet ergens toch wel een verklaring te vinden zijn voor de -in jouw ogen- lage waardering voor CISCO? Als het werkelijk zo'n schreeuwende strong buy was dan was die koers nu toch allang hoger? Alle tech stijgt, waarom CISCO niet dan?

Niet dat ik CISCO wil afkraken, ik weet bijna niks van het bedrijf af. Maar weet wel dat iets nooit zomaar goedkoop is of zomaar duur.

Maar de algemene tech-trend is toch positief? Relatief gezien doet CISCO het dan toch nóg slechter?quote:

[..]

Ow, ow. Maar is er is wel een trend, en die is ongetwijfeld valide. Maar trends hebben de neiging te overdrijven

Maar los van de positieve aspecten aan CISCO, wat zijn de negatieve dan? Voor KPN en TT kan ik deze wel bedenken. Het maakt verder ook niet uit, want ieder aandeel heeft wel negatieve kantjes, en als die er niet of nauwelijks zijn is het negatieve kantje dat de koers veel te hoog is!

The End Times are wild

ze hebben traditiioneel een hoge marge, en de vraag is of de met name Chinese concurrerenten daarop kunnen inbreken....quote:

[..]

Maar de algemene tech-trend is toch positief? Relatief gezien doet CISCO het dan toch nóg slechter?

Maar los van de positieve aspecten aan CISCO, wat zijn de negatieve dan? Voor KPN en TT kan ik deze wel bedenken. Het maakt verder ook niet uit, want ieder aandeel heeft wel negatieve kantjes, en als die er niet of nauwelijks zijn is het negatieve kantje dat de koers veel te hoog is!

maar als je gelooft dat ze dat ABP 31 probleem kunnen oplossen kunnen ze zomaar 7 USD als dividend uitkeren, zonder dat het veel earnings kost... en dat is dus waar ik op gok

Moet je bij dividend op een Amerikaans aandeel ook nog een keer Nederlandse dividendbelasting betalen (dat je dan weer terugkrijgt natuurlijk) of gaat daar enkel Amerikaanse belasting vanaf?quote:

[..]

ze hebben traditiioneel een hoge marge, en de vraag is of de met name Chinese concurrerenten daarop kunnen inbreken....

maar als je gelooft dat ze dat ABP 31 probleem kunnen oplossen kunnen ze zomaar 7 USD als dividend uitkeren, zonder dat het veel earnings kost... en dat is dus waar ik op gok

The End Times are wild

En waarom koopt CISCO dan niet gewoon eigen aandelen in? Als de koers zo laag is en er cash over is?

The End Times are wild

omdat die cash in het buitenland zit en om fiscal redenen thans niet gerepatrieerd kan worden.quote:

En waarom koopt CISCO dan niet gewoon eigen aandelen in? Als de koers zo laag is en er cash over is?

De hele crux is dat dat ze 7 USD and counting aan cash in het buitenland laten wieberen omdat het ander (naar mijn inschatting) belast wordt met 20% additionale USA tax welke thans niet in de jaarrekening voorzien is, maar welke wel al 'PM' vermeld staat, zodat de markt er wel rekeing mee houdt.

alleen USA welke al dan niet reclaimable is in NL (voor USD 0,06 per aandeel per kwartaal heb ik dat niet uitgezochtquote:

[..]

Moet je bij dividend op een Amerikaans aandeel ook nog een keer Nederlandse dividendbelasting betalen (dat je dan weer terugkrijgt natuurlijk) of gaat daar enkel Amerikaanse belasting vanaf?

Cisco heeft strategische fouten gemaakt, zoals producten voor de consumentenmarkt maken die niet aansloegen. Hierdoor ontstaat ook de vraag of het management (Mr. John Chambers) nog wel bij de tijd is. Het management beloont zichzelf bovendien vrij fors, waardoor hun populariteit tanende is.quote:

Maar waarom staat Cisco dan toch zo laag? Weten Amerikaanse beleggers dan niet van deze cash of IP-V6? De nasdaq zelf staat toch hoog genoeg an sich, aan de omgeving kan het niet liggen.

Ik denk zelf dat Cisco ook geen typisch growth aandeel meer is. De growth investors stappen er daarom uit en de value/dividend beleggers moeten deze vervangen. Die lopen echter nog niet bepaald warm, omdat er nog maar 1 maal dividend is uitgekeerd en dit was bijzonder laag. Het aandeel zou daardoor oversold kunnen zijn.

TEVA blijf ik overigens nog even vanaf. Niet fundamenteel, maar ik ondanks dat het een knak gehad heef vandaag denk ik gevoelsmatig dat een nog wel een deuk kan krijgen

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.quote:

[..]

Cisco heeft strategische fouten gemaakt, zoals producten voor de consumentenmarkt maken die niet aansloegen. Hierdoor ontstaat ook de vraag of het management (Mr. John Chambers) nog wel bij de tijd is. Het management beloont zichzelf bovendien vrij fors, waardoor hun populariteit tanende is.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Dat lijkt me dan ook wel weer erg voorbarigquote:

[..]

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.

dat zal wel, maar zolang ze een cash flow hebben die over een jaar of viijf (!) plus het aanwezige vermogen meer is dan de huidge beurskoers, dan hoef ik alleen te denken dat ze de komende vijf niet gekilled worden. En iets in het www.web zegt me dat dat dat niet het geval is, flip of geen flipquote:

[..]

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.

Nou, ik sprak in de verleden tijd en bovendien probeerde ik te analyseren waarom andere beleggers niet warmlopen voor Cisco.quote:

[..]

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.

Diversificatie is bovendien niet noodzakelijkerwijze de beste strategie. Andere managementscholen betogen juist een focus op core competencies.

Uiteindelijk sterft ieder bedrijf uit. Dat mag wel duidelijk zijn! De vraag is of ze voorafgaand meer cash hebben uitgedeeld dan dat ze je gekost hebben.

The End Times are wild

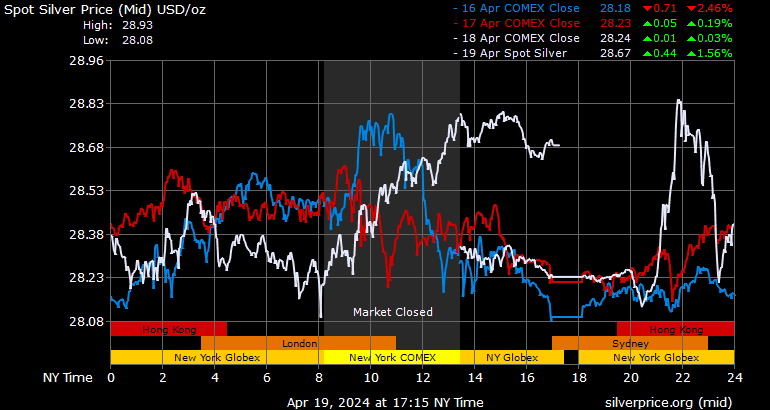

Zilver gaat rustig door, ook afgelopen uren weer wat erbij, zitten al bijna op 5% stijging vandaag en tikken de 47 vandaag of morgen wel aan.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

en wat zegt jou dat?quote:

Zilver gaat rustig door, ook afgelopen uren weer wat erbij, zitten al bijna op 5% stijging vandaag en tikken de 47 vandaag of morgen wel aan.

[ afbeelding ]

Matig dagje dus. Zo duurt het nog minstens drie weken voordat de koers weer verdubbeld is.quote:

Zilver gaat rustig door, ook afgelopen uren weer wat erbij, zitten al bijna op 5% stijging vandaag en tikken de 47 vandaag of morgen wel aan.

[ afbeelding ]

The End Times are wild

Dat er weer een vakantie geboekt kan worden? Zilver was netto mijn beste investering vorig jaar en zoals je weet heb ik 1e twee maanden bijna op -25% van mn portfolio gestaan dit jaar door goud en zilver maar ik heb er nu al weer een hogere winst op zitten dan vorig jaar.quote:

Wat betreft de prijsstijging an sich? Het zegt me dat men met name de weg een beetje kwijt is in de zilver markt want ik probeer het wel een beetje te volgen via ZH etc, maar wat nou de echte reden is dat dit zo explodeert blijft me een vraagteken. Ik lees met name verhalen dat banken een beetje zitten met hun enorme verliezen op short posities op zilver.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.quote:

[..]

Diversificatie is bovendien niet noodzakelijkerwijze de beste strategie. Andere managementscholen betogen juist een focus op core competencies.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Waarom? Geef mij maar een stabiel bedrijf met 8% dividend. Vind ik ook prima hoor!quote:

[..]

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.

The End Times are wild

Zelfs een bedrijf met dalende omzet/winst kan interessant zijn.quote:

[..]

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.

Als de prijs maar goed is

Anders zou ieder bedrijf zonder winstgroei ook meteen niks meer waard zijn. En dat is natuurlijk niet zo.

The End Times are wild

Het is misschien zelfs te prefereren boven een groeiaandeel omdat je de dalende winstverwachting over een aantal (historische) jaren naar nul kan extrapoleren en zodoende kunt uitrekenen of de prijs die je er voor betaalt overeenkomt met het verwachte rendement. Met groeiaandelen blijft het altijd maar de vraag of de groei uberhaupt bewerkstelligd wordt maar waar je wel voor betaalt.quote:

Zelfs een bedrijf met dalende omzet/winst kan interessant zijn.

Als de prijs maar goed is

Ain't nothing to it but to do it.

Greece

Greece

Of dat de trend zich juist weer keert en de perceptie van de markt ook verandert. Dan heb je een groeiaandeel voor een dubbeltje!quote:

[..]

Het is misschien zelfs te prefereren boven een groeiaandeel omdat je de dalende winstverwachting over een aantal (historische) jaren naar nul kan extrapoleren en zodoende kunt uitrekenen of de prijs die je er voor betaalt overeenkomt met het verwachte rendement. Met groeiaandelen blijft het altijd maar de vraag of de groei uberhaupt bewerkstelligd wordt maar waar je wel voor betaalt.

Zo investeer ik al jaren in de casettebandjesindustrie. Ooit moeten mensen toch genoeg krijgen van MP-3 en de Iphone?

The End Times are wild

Technische bedrijven en in het bijzonder Cisco betalen niet veel dividend dus daar hoef je het niet om te doen.quote:

[..]

Waarom? Geef mij maar een stabiel bedrijf met 8% dividend. Vind ik ook prima hoor!

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Mwah, ik betwijfel of dat zin heeft, denk dat er toch een flinke foutmarge insluipt.quote:

[..]

Het is misschien zelfs te prefereren boven een groeiaandeel omdat je de dalende winstverwachting over een aantal (historische) jaren naar nul kan extrapoleren en zodoende kunt uitrekenen of de prijs die je er voor betaalt overeenkomt met het verwachte rendement. Met groeiaandelen blijft het altijd maar de vraag of de groei uberhaupt bewerkstelligd wordt maar waar je wel voor betaalt.

Dan pak je meer op dat dat soort bedrijven ondergewaardeerd zijn (zie immers reactie opa2012) versus overgewaardeerd bij die harde groeiers.

Zal morgen er eens Siegel erop naslaan. Die had ook zoiets dat indices met nieuwe fondsen het iets minder doen vanwege de overwaardering op die nieuwe fondsen. Maar weet het niet heel zeker meer.

Nog even los van de bovenstaande reakties: waarom zou een focus op core competencies groei en winst uitsluiten ? Cisco moet zich gewoon focussen op netwerk producten voor de zakelijke markt. Hierin zitten voldoende groei mogelijkheden.quote:

[..]

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.

Doe je goed met je turbo-zilver. Zit je soms ook in de turbo-olie want die blijft maar stijgen terwijl er toch geen kopers voor zijn.quote:

[..]

Dat er weer een vakantie geboekt kan worden? Zilver was netto mijn beste investering vorig jaar en zoals je weet heb ik 1e twee maanden bijna op -25% van mn portfolio gestaan dit jaar door goud en zilver maar ik heb er nu al weer een hogere winst op zitten dan vorig jaar.

Wat betreft de prijsstijging an sich? Het zegt me dat men met name de weg een beetje kwijt is in de zilver markt want ik probeer het wel een beetje te volgen via ZH etc, maar wat nou de echte reden is dat dit zo explodeert blijft me een vraagteken. Ik lees met name verhalen dat banken een beetje zitten met hun enorme verliezen op short posities op zilver.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Ik denk niet dat hij in turbo's zitquote:Op donderdag 21 april 2011 22:56 schreef Opa2012 het volgende:

[..]

Doe je goed met je turbo-zilver. Zit je soms ook in de turbo-olie want die blijft maar stijgen terwijl er toch geen kopers voor zijn.

Verloren zaak want er zijn ondertussen al kapers op de kust.quote:

[..]

Nog even los van de bovenstaande reakties: waarom zou een focus op core competencies groei en winst uitsluiten ? Cisco moet zich gewoon focussen op netwerk producten voor de zakelijke markt. Hierin zitten voldoende groei mogelijkheden.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Dat hangt helemaal van het 'technische' bedrijf af. KPN, BAM, Microsoft, Boskalis zijn allemaal geen technische bedrijven?quote:

[..]

Technische bedrijven en in het bijzonder Cisco betalen niet veel dividend dus daar hoef je het niet om te doen.

The End Times are wild

Ik zou zo snel niet kunnen inschatten wanneer een producttrend keert maar deze strategie kun je ook toepassen op cyclische aandelen. Dat geeft op de korte termijn net wat meer rendement. Als ik wist wat de trend zou zijn had ik alle groeiaandelen gekocht!quote:

Of dat de trend zich juist weer keert en de perceptie van de markt ook verandert. Dan heb je een groeiaandeel voor een dubbeltje!

Ik mis de PI in dit bericht.quote:Zo investeer ik al jaren in de casettebandjesindustrie. Ooit moeten mensen toch genoeg krijgen van MP-3 en de Iphone?

Ain't nothing to it but to do it.

Greece

Greece

CFD's denk ik.quote:

[..]

Ik denk niet dat hij in turbo's zit

Ik weet wel zeker dat hij (een hoge) leverage (= gratis geld) gebruikt.quote:

[..]

Ik denk niet dat hij in turbo's zit

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Die foutmarge is veel kleiner dan bij groeiaandelen. Bij groeiaandelen betaal je namelijk voor de winstverwachtingen die mogelijk uitblijven. Bij krimpende aandelen ga je uit van een scenario waarbij de winst in een gegeven jaar naar nul gaat. Afhankelijk van het aantal jaren dat je daar voor uittrekt (historische relatie) kun je die fout binnen bepaalde marges houden.quote:

Mwah, ik betwijfel of dat zin heeft, denk dat er toch een flinke foutmarge insluipt.

Dan pak je meer op dat dat soort bedrijven ondergewaardeerd zijn (zie immers reactie opa2012) versus overgewaardeerd bij die harde groeiers.

Ain't nothing to it but to do it.

Greece

Greece

Lol, sinds wanneer is dat gratis geld?quote:

[..]

Ik weet wel zeker dat hij (een hoge) leverage (= gratis geld) gebruikt.

Op 1 april op de markt van Den Bosch...quote:

[..]

Lol, sinds wanneer is dat gratis geld?

Maar ook gratis geld heeft een prijs en die prijs heet risico.

The End Times are wild

Ik moest even denken maar volgens mij refereer je aan het stuk waarbij een selectie van oude S&P500 fondsen het beter deden dan de markt omdat de nieuwe fondsen overgewaardeerd werden voor ze de S&P500 binnen kwamen door geruchten. Maar goed, dit heeft weinig met de discussie van groei versus krimp te maken.quote:

Zal morgen er eens Siegel erop naslaan. Die had ook zoiets dat indices met nieuwe fondsen het iets minder doen vanwege de overwaardering op die nieuwe fondsen. Maar weet het niet heel zeker meer.

Ain't nothing to it but to do it.

Greece

Greece

Je hebt gelijk, ik trok het even breder. maar dat stuk iddquote:

[..]

Ik moest even denken maar volgens mij refereer je aan het stuk waarbij een selectie van oude S&P500 fondsen het beter deden dan de markt omdat de nieuwe fondsen overgewaardeerd werden voor ze de S&P500 binnen kwamen door geruchten. Maar goed, dit heeft weinig met de discussie van groei versus krimp te maken.

Ja, en er wordt ook veel mee gespeculeerd dus ik denk dat genoeg redenen zijn om die hoge leverages (wettelijk) aan banden te gaan leggen.quote:

[..]

Op 1 april op de markt van Den Bosch...

Maar ook gratis geld heeft een prijs en die prijs heet risico.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Waarom? Bij structured products zijn de kosten anders behoorlijk hoog.quote:

[..]

Ja, en er wordt ook veel mee gespeculeerd dus ik denk dat genoeg redenen zijn om die hoge leverages (wettelijk) aan banden te gaan leggen.

Aan banden te leggen? Wat dacht je van belasting vrij maken?quote:

[..]

Ja, en er wordt ook veel mee gespeculeerd dus ik denk dat genoeg redenen zijn om die hoge leverages (wettelijk) aan banden te gaan leggen.

Die structured producten kun je beter zelf bouwen ipv. kopen van een bank. Koop een aantal financial engineering boeken en sla je slag. Scheelt je zo tig procenten qua provisiequote:

[..]

Waarom? Bij structured products zijn de kosten anders behoorlijk hoog.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Wat maakt dat nu uit? Uiteraard dient het enkel speculatie, maar speculatie zorg ook voor efficiënte prijsvorming. Prima toch?quote:

[..]

Ja, en er wordt ook veel mee gespeculeerd dus ik denk dat genoeg redenen zijn om die hoge leverages (wettelijk) aan banden te gaan leggen.

The End Times are wild

Geniet er nog maar van en zorg dat je (nog) snel rijk wordt.quote:

[..]

Waarom? Bij structured products zijn de kosten anders behoorlijk hoog.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Nee, normale speculatie wel maar deze niet.quote:

[..]

Wat maakt dat nu uit? Uiteraard dient het enkel speculatie, maar speculatie zorg ook voor efficiënte prijsvorming. Prima toch?

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Leverage zorgt alleen maar dat je een grotere uitslag krijgt. Het bepaalt niet de richting.quote:

[..]

Geniet er nog maar van en zorg dat je (nog) snel rijk wordt.

Maar hoe kom je er bij dat leverage gratis geld is?

hehe idd. Rekent ABN ook niet iets van 10-12 procent financieringskosten?quote:Op donderdag 21 april 2011 23:23 schreef sitting_elfling het volgende:

Die structured producten kun je beter zelf bouwen ipv. kopen van een bank. Koop een aantal financial engineering boeken en sla je slag. Scheelt je zo tig procenten qua provisie

Waarom niet?quote:

[..]

Nee, normale speculatie wel maar deze niet.

The End Times are wild

Leverage bepaalt ook de benodigde margin: 1:1 leverage kost jouw bv. 100k, 100:1 leverage kost jouw maar 1k en je broker 99k. Dus gratis geld met uiteraard ook hogere risico's.quote:

[..]

Leverage zorgt alleen maar dat je een grotere uitslag krijgt. Het bepaalt niet de richting.

Maar hoe kom je er bij dat leverage gratis geld is?

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

En jij denkt dat je broker je die 99k gratis laat gebruiken?quote:

[..]

Leverage bepaalt ook de benodigde margin: 1:1 leverage kost jouw bv. 100k, 100:1 leverage kost jouw maar 1k en je broker 99k. Dus gratis geld met uiteraard ook hogere risico's.

Omdat er geen echte transactie's plaatsvinden. Kijk naar de huidige olieprijs. Op dit ogenblik zijn er geen (fysieke) olieafnemers want er is geen behoefte aan olie. Toch blijft de prijs maar stijgen en dat kan uitsluitend komen door traders die op papier kopen en verkopen en elkaar gek maken terwijl een "echte" speculator op een gegeven moment (en liefst zo snel mogelijk) van z'n olie of produkt af moet, desnoods (en meestal) tegen verlies of een kleine winst.quote:

Dus die traders speculeren niet op het produkt zelf maar op de andere traders.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Joh, story of the commo's .quote:

[..]

Omdat er geen echte transactie's plaatsvinden. Kijk naar de huidige olieprijs. Op dit ogenblik zijn er geen (fysieke) olieafnemers want er is geen behoefte aan olie. Toch blijft de prijs maar stijgen en dat kan uitsluitend komen door traders die op papier kopen en verkopen en elkaar gek maken terwijl een "echte" speculator op een gegeven moment (en liefst zo snel mogelijk) van z'n olie of produkt af moet, desnoods (en meestal) tegen verlies of een kleine winst.

Dus die traders speculeren niet op het produkt zelf maar op de andere traders.

Er vinden ongelooflijk veel echte transacties plaats. Olie-contracten lopen maandelijks en die worden grotendeels gewoon fysiek afgenomen. Daarnaast is het percentage speculanten is het totaal volume gewoon enorm klein en zijn het vooral grote firma's die handelen (olie-maatschappijen, transportsector, levensmiddelen, etc.) Dat het alleen maar kan stijgen is ook onzin. Want voor elke koper moet er een verkoper zijn aangezien de hoeveelheid verhandelbare olie binnen een x tijdframe gewoon een x hoeveelheid is.quote:

[..]

Omdat er geen echte transactie's plaatsvinden. Kijk naar de huidige olieprijs. Op dit ogenblik zijn er geen (fysieke) olieafnemers want er is geen behoefte aan olie. Toch blijft de prijs maar stijgen en dat kan uitsluitend komen door traders die op papier kopen en verkopen en elkaar gek maken terwijl een "echte" speculator op een gegeven moment (en liefst zo snel mogelijk) van z'n olie of produkt af moet, desnoods (en meestal) tegen verlies of een kleine winst.

Dus die traders speculeren niet op het produkt zelf maar op de andere traders.

En als je het zelf wil checken, dan is er het wekelijks CoT report.

The more debt, the better

Nee hoor, tenminste niet de contracten waarover de discussie gaat. De levering van die contracten vinden immers op vaste plaatsen en tijdstippen plaats. Iemand die olie moet bewerken in Europa heeft er niets aan dat die olie ergens in Amerika geleverd gaat worden en is zelfs duurder uit dan het kopen van fysieke olie via het huidige traject. Het merendeel van die contracten is dus voor hedging en/of speculatie en niet voor fysieke levering. Dat kan trouwens ook niet omdat het aantal contracten een veelvoud is van de fysieke olievoorraad en productie.quote:

Olie-contracten lopen maandelijks en die worden grotendeels gewoon fysiek afgenomen.

Ik heb daar de exacte cijfers niet over dus kan dit niet tegenspreken. Echter lijkt me dit sterk omdat er diverse geluiden zijn dat er helemaal geen enorme (stijgende) vraag is naar fysieke olie en men de productie zelfs moet terugschroeven. Waar moeten die prijsstijgingen anders vandaan komen dan speculanten? Het gegeven dat er veel meer oliecontracten uitstaan dan er daadwerkelijk word gebruikt bevestigd dat alleen maar.quote:Daarnaast is het percentage speculanten is het totaal volume gewoon enorm klein en zijn het vooral grote firma's die handelen (olie-maatschappijen, transportsector, levensmiddelen, etc.)

[ Bericht 0% gewijzigd door piepeloi55 op 22-04-2011 18:06:56 ]

Oh gelukkig, niets aan de hand dus.quote:

[..]

Er vinden ongelooflijk veel echte transacties plaats. Olie-contracten lopen maandelijks en die worden grotendeels gewoon fysiek afgenomen. Daarnaast is het percentage speculanten is het totaal volume gewoon enorm klein en zijn het vooral grote firma's die handelen (olie-maatschappijen, transportsector, levensmiddelen, etc.) Dat het alleen maar kan stijgen is ook onzin. Want voor elke koper moet er een verkoper zijn aangezien de hoeveelheid verhandelbare olie binnen een x tijdframe gewoon een x hoeveelheid is.

En als je het zelf wil checken, dan is er het wekelijks CoT report.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Zilver door de $47 .. rinkel rinkel * ben benieuwd waarop we dinsdag openen.

http://www.cx-portal.com/metal/silver_en.html

http://www.cx-portal.com/metal/silver_en.html

Stond alweer op 47,50. Kom op jongens, dat is toch niet meer normaal hé!quote:

Zilver door de $47 .. rinkel rinkel * ben benieuwd waarop we dinsdag openen.

http://www.cx-portal.com/metal/silver_en.html

The End Times are wild

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Lekker wakker worden noemen ze dat ..

[ Bericht 21% gewijzigd door Sokz op 25-04-2011 10:26:51 ]

Bedrijven als Cisco houden vrijwel al hun geld in het buitenland en laten dat daar in principe wegrotten. Wát nou als de VS hun vennootschapsbelasting omlaag doet naar een normaal/acceptabel niveau (20 - 25 %) .. dan komen er gigantische stromen geld terug naar de VS ofterwijl gratis geld?

Of denk ik te black/white.

Of denk ik te black/white.

Zilver  Nog nooit zo makkelijk lopen cashen. Ever... Ook leuk om die reacties op ZH te lezen, mensen die per dag maandsalarissen binnen werken puur alleen op goud.

Nog nooit zo makkelijk lopen cashen. Ever... Ook leuk om die reacties op ZH te lezen, mensen die per dag maandsalarissen binnen werken puur alleen op goud.

Wie was die gozer hier die vol zat in de zilver calls? Volgens mij kan hij nu ook al wel stoppen met werken.

(Je zou overigens maar bij binck zitten met je sprintertjes en dat je nu niet kunt handelen en dat zilver voor de opening van morgen gewoon terugkukelt naar 45)

Wie was die gozer hier die vol zat in de zilver calls? Volgens mij kan hij nu ook al wel stoppen met werken.

(Je zou overigens maar bij binck zitten met je sprintertjes en dat je nu niet kunt handelen en dat zilver voor de opening van morgen gewoon terugkukelt naar 45

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

quote:

Bedrijven als Cisco houden vrijwel al hun geld in het buitenland en laten dat daar in principe wegrotten. Wát nou als de VS hun vennootschapsbelasting omlaag doet naar een normaal/acceptabel niveau (20 - 25 %) .. dan komen er gigantische stromen geld terug naar de VS ofterwijl gratis geld?

Of denk ik te black/white.

Nou, dan weet je dus waar we ergens zitten, ergens medio 2008 lijkt mequote:

Zilver

Wie was die gozer hier die vol zat in de zilver calls? Volgens mij kan hij nu ook al wel stoppen met werken.

(Je zou overigens maar bij binck zitten met je sprintertjes en dat je nu niet kunt handelen en dat zilver voor de opening van morgen gewoon terugkukelt naar 45

Easy cash and carelessness zegt mij dat er iets moet gaan knallen.

Medio 2008, stel we zaten in April 2008, dan zijn we slechts een aantal maanden weg van de crisis op de beurs!quote:

[..]

Nou, dan weet je dus waar we ergens zitten, ergens medio 2008 lijkt me

Easy cash and carelessness zegt mij dat er iets moet gaan knallen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Je weet toch ook dat er geen geld uit het niets ontstaat. Waar er veel winnen zijn er ook die veel verliezen. De waarde van het zilver is alleen perceptie. Dat kan in één week allemaal weer verdampen. Aan werkelijke waarde is niets gecreeerd.quote:

Zilver

Wie was die gozer hier die vol zat in de zilver calls? Volgens mij kan hij nu ook al wel stoppen met werken.

(Je zou overigens maar bij binck zitten met je sprintertjes en dat je nu niet kunt handelen en dat zilver voor de opening van morgen gewoon terugkukelt naar 45

Dat maakt natuurlijk niet uit allemaal, maar in dit soort omstandigheden worden er niet alleen fortuinen verdiend, maar uiteindelijk ook fortuinen verloren.

Je roomt toch telkens je winst af en speelt verder met de rest? Dat lijkt mij een prima strategie. Dan kun je profiteren zo lang het gaat. Die echte silverbugs, die verliefd zijn geworden op dat witte metaal, die gaan straks in de downtrend 'goedkoop' bijkopen. Die verdienen uiteindelijk niks.

Het kan een prima spel zijn, zolang je weet wat je speelt.

The End Times are wild

Ik room de winst niet af, ik pak de volle winst, verkoop het, en ga opnieuw in maxed out tegen een goede leverage. Ik pak 1 a 2 keer per dag mijn winst, eventueel vaker wanneer nodig. Je hebt dus in wezen continu setjes lopen. 1 positie continu bijhouden vanaf het begin doe ik niet aan want ik heb de vrees dat het elk moment kan inkakken. Je betaalt wat meer qua transactie kosten maar dat staat in het niet ten opzichte van winst.quote:

Je weet toch ook dat er geen geld uit het niets ontstaat. Waar er veel winnen zijn er ook die veel verliezen. De waarde van het zilver is alleen perceptie. Dat kan in één week allemaal weer verdampen. Aan werkelijke waarde is niets gecreeerd.

Dat maakt natuurlijk niet uit allemaal, maar in dit soort omstandigheden worden er niet alleen fortuinen verdiend, maar uiteindelijk ook fortuinen verloren.

Je roomt toch telkens je winst af en speelt verder met de rest? Dat lijkt mij een prima strategie. Dan kun je profiteren zo lang het gaat. Die echte silverbugs, die verliefd zijn geworden op dat witte metaal, die gaan straks in de downtrend 'goedkoop' bijkopen. Die verdienen uiteindelijk niks.

Het kan een prima spel zijn, zolang je weet wat je speelt.

Wie zijn er op dit moment de grootste slachtoffers van deze zilver apeshit? De banken met short posities op silver? Degene die het fysiek moeten leveren?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Op dit moment wordt er 'waarde' gecreeerd. Dus 'iedereen' kan nog winnen. Deze waarde zal echter niet duurzaam blijven. Dan moeten er mensen gaan betalen! Op het journaal zeggen ze dan dat er 'miljarden op de zilvermarkt zijn verdampt'. In werkelijkheid is de perceptie van de waarde van zilver aangepast.quote:

[..]

Ik room de winst niet af, ik pak de volle winst, verkoop het, en ga opnieuw in maxed out tegen een goede leverage. Ik pak 1 a 2 keer per dag mijn winst, eventueel vaker wanneer nodig. Je hebt dus in wezen continu setjes lopen. 1 positie continu bijhouden vanaf het begin doe ik niet aan want ik heb de vrees dat het elk moment kan inkakken. Je betaalt wat meer qua transactie kosten maar dat staat in het niet ten opzichte van winst.

Wie zijn er op dit moment de grootste slachtoffers van deze zilver apeshit? De banken met short posities op silver? Degene die het fysiek moeten leveren?

Je moet het zelf weten, maar het zou toch zonde zijn als je in een onbewaakt moment je hele winst ziet verdwijnen! Leg een deel opzij en stop dat in iets stabielers, daar kun je over 20 jaar nog plezier van hebben. Ik denk dat je beter 500K vast kunt hebben dan een 50%'s kans op 1 miljoen of niks.

The End Times are wild

Stelling "The best stocks will always seem overpriced to the majority of investors."

http://www.kirkreport.com(...)s-to-market-success/

Eens/oneens?

Ik zie vaak genoeg aandelen die ik duur vind het buitengewoon goed doen. Bijv Akzo in Nederland of Yum in Amerika.

http://www.kirkreport.com(...)s-to-market-success/

Eens/oneens?

Ik zie vaak genoeg aandelen die ik duur vind het buitengewoon goed doen. Bijv Akzo in Nederland of Yum in Amerika.

Please Move The Deer Crossing Sign

Eens. Ze zijn niet voor niets zo duur. Kwaliteit kost geld.quote:

Stelling "The best stocks will always seem overpriced to the majority of investors."

http://www.kirkreport.com(...)s-to-market-success/

Eens/oneens?

Ik zie vaak genoeg aandelen die ik duur vind het buitengewoon goed doen. Bijv Akzo in Nederland of Yum in Amerika.

The End Times are wild

Nog even over zilver:

Stel je een (afgesloten) pakhuis voor waarin 100 heren aan elkaar steeds dezelfde 10.000 zilverstukken voor steeds hogere prijzen verkopen.

Die heren worden allemaal rijk, want hoe verder de zilverprijs stijgt, hoe meer ze hebben. Hetzij een berg cash, hetzij een berg zilver die heel veel waard is. Iedereen wordt gewoon rijk!

Op micro-niveau is dit precies de zilvermarkt.

Er is geen enkele waardeschepping, in tegenstelling tot de aandelenmarkt waar bedrijven onder zitten waar mensen werken, dingen uitvinden en verkopen. Het is min of meer een gesloten systeem.

Wie loopt daar nu na 2 jaar lachend dat pakhuis binnen? Dat is niet de zilverbug. Dat is diegene die op het laatste moment zilver omgezet heeft in cash. Of diegene die telkens een stukje afroomde en opzij zette.

Stel je een (afgesloten) pakhuis voor waarin 100 heren aan elkaar steeds dezelfde 10.000 zilverstukken voor steeds hogere prijzen verkopen.

Die heren worden allemaal rijk, want hoe verder de zilverprijs stijgt, hoe meer ze hebben. Hetzij een berg cash, hetzij een berg zilver die heel veel waard is. Iedereen wordt gewoon rijk!

Op micro-niveau is dit precies de zilvermarkt.

Er is geen enkele waardeschepping, in tegenstelling tot de aandelenmarkt waar bedrijven onder zitten waar mensen werken, dingen uitvinden en verkopen. Het is min of meer een gesloten systeem.

Wie loopt daar nu na 2 jaar lachend dat pakhuis binnen? Dat is niet de zilverbug. Dat is diegene die op het laatste moment zilver omgezet heeft in cash. Of diegene die telkens een stukje afroomde en opzij zette.

The End Times are wild

De posities die ik heb kunnen geen grootste averij op lopen omdat ze flink vast zitten qua exit positie en ik houd de prijs van zilver ook goed in de gaten. Je weet de verhalen nog wel back in Januari en Februari dat zilver en goud mijn porto naar beneden gooiden. Dat kan nu gewoon niet omdat het bij meer dan 5% wordt verkocht.quote:

[..]

Op dit moment wordt er 'waarde' gecreeerd. Dus 'iedereen' kan nog winnen. Deze waarde zal echter niet duurzaam blijven. Dan moeten er mensen gaan betalen! Op het journaal zeggen ze dan dat er 'miljarden op de zilvermarkt zijn verdampt'. In werkelijkheid is de perceptie van de waarde van zilver aangepast.

Je moet het zelf weten, maar het zou toch zonde zijn als je in een onbewaakt moment je hele winst ziet verdwijnen! Leg een deel opzij en stop dat in iets stabielers, daar kun je over 20 jaar nog plezier van hebben. Ik denk dat je beter 500K vast kunt hebben dan een 50%'s kans op 1 miljoen of niks.

Vind het alleen een beetje jammer voor al die turbo/speeder beleggers want zilver zit al weer op 47 en die hebben op deze manier toch aardig wat winst misgelopen. Een pip op zilver is overigens 5$ en minimum verkoopprijs is 15 pips. Dat is de mini wel te verstaan.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Bij Binck is de invoering van de nieuwe website mislukt. Ik denk dat de klanten daar al blij zijn als ze uberhaupt kunnen handelen.quote:

(Je zou overigens maar bij binck zitten met je sprintertjes en dat je nu niet kunt handelen en dat zilver voor de opening van morgen gewoon terugkukelt naar 45

Even een newbie vraag: is de spread bij opties schrijven even belangrijk als bij opties kopen? Dus genieten liquide opties ook de voorkeur bij schrijven?

Please Move The Deer Crossing Sign

Zit jij er ook nog bij? Of opgestapt? Ik blijf IB als internationale equivalent toch beter vinden. Ik blijf wel bij Binck zitten voor het spelen met wat sprinters en turbo's.quote:

[..]

Bij Binck is de invoering van de nieuwe website mislukt. Ik denk dat de klanten daar al blij zijn als ze uberhaupt kunnen handelen.

Ik lijk misschien nog gelijk te krijgen ook wat betreft zilver, het staat al weer op 46.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Nee, ik zit ook direkt bij IB inmiddels. Ik had van de Binck problemen vernomen via de IEX KoffieKamer, daar zijn al 50 pagina's volgetypt door woedende klanten.quote:

[..]

Zit jij er ook nog bij? Of opgestapt? Ik blijf IB als internationale equivalent toch beter vinden. Ik blijf wel bij Binck zitten voor het spelen met wat sprinters en turbo's.

IB is echt een verademing als je eenmaal bekend met het systeem. Ik heb het gevoel dat ik daar met de grote mensen wereld meedoe, terwijl Binck de kinderspeelplaats vertegenwoordigt.

Als je doel is om die opties te laten expireren dan is de spread inderdaad minder belangrijk omdat je dan eigenlijk maar de halve spread verliest. Maar je verliest dus nog steeds ongeveer de helft van de spread dus liquide opties blijven gunstiger.quote:

Even een newbie vraag: is de spread bij opties schrijven even belangrijk als bij opties kopen? Dus genieten liquide opties ook de voorkeur bij schrijven?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Destijds bleek je ook niet in staat om -met verlies- te verkopen. Afromen van je winst is toch prima, niks mis mee. Het is niks meer dan risico-spreiding in de tijd.quote:

[..]

De posities die ik heb kunnen geen grootste averij op lopen omdat ze flink vast zitten qua exit positie en ik houd de prijs van zilver ook goed in de gaten. Je weet de verhalen nog wel back in Januari en Februari dat zilver en goud mijn porto naar beneden gooiden. Dat kan nu gewoon niet omdat het bij meer dan 5% wordt verkocht.

Vind het alleen een beetje jammer voor al die turbo/speeder beleggers want zilver zit al weer op 47 en die hebben op deze manier toch aardig wat winst misgelopen. Een pip op zilver is overigens 5$ en minimum verkoopprijs is 15 pips. Dat is de mini wel te verstaan.

The End Times are wild

De handel in veel series opties is helemaal niet zo groot. Ik maak regelmatig mee dat ik twee weken nadat ik een bepaalde serie verkocht heb, die transactie nog steeds als 'laatste transactie' in de koerslijst zie staan!quote:

Even een newbie vraag: is de spread bij opties schrijven even belangrijk als bij opties kopen? Dus genieten liquide opties ook de voorkeur bij schrijven?

Verder vind ik de spread niet zo'n groot probleem, ik schrijf meestal diep en houd ze aan tot expiratie, dus het is hooguit een paar procent. Wat ik wel een "groot" probleem vind is dat als de handel zo dun is, er nauwelijks aan efficiënte prijsvorming gedaan wordt en dat de broker aan de andere kant iedere prijs kan verzinnen die hij wil! Ik reken dat toch niet na.

The End Times are wild

Dit is een uitspraak over jouw persoonlijke risico profiel. Jij bent blijkbaar een risico-vermijder, maar er zijn ook grote groepen risico-zoekers en risico-neutralen. De ervaring leert dat het voor risico-vermijders zinloos is om risico-zoekers van hun gelijk te overtuigen en vice versa. De keuzes voor risicovol gedrag zit kennelijk diep in de menselijke persoonlijkheids structuur gebakken.quote:

Ik denk dat je beter 500K vast kunt hebben dan een 50%'s kans op 1 miljoen of niks.

De keuze is bovendien ook afhankelijk van de context. Als ik jouw dilemma verander in de keuze tussen 500 euro vast kunt of een 50% kans op 1000 euro, dan zullen meer proefpersonen voor de 1000 euro kans kiezen. Ook zal iemand die al miljonair is, sneller kiezen voor de gok op nog eens 1 miljoen. De keuze kan zelfs afhangen van de woordkeuzes in de formulering van het probleem.

Het precieze beeld daarbij is vziw nog niet duidelijk in kaart gebracht, ook omdat verschillende experimenten tegenstrijdige conclusies opleveren. Het vak neuro-economics houdt zich hiermee bezig.

Ik beschouw mezelf niet als risico-mijdend, maar dat is ook relatief natuurlijk.quote:

[..]

Dit is een uitspraak over jouw persoonlijke risico profiel. Jij bent blijkbaar een risico-vermijder, maar er zijn ook grote groepen risico-zoekers en risico-neutralen. De ervaring leert dat het voor risico-vermijders zinloos is om risico-zoekers van hun gelijk te overtuigen en vice versa. De keuzes voor risicovol gedrag zit kennelijk diep in de menselijke persoonlijkheids structuur gebakken.

De keuze is bovendien ook afhankelijk van de context. Als ik jouw dilemma verander in de keuze tussen 500 euro vast kunt of een 50% kans op 1000 euro, dan zullen meer proefpersonen voor de 1000 euro kans kiezen. Ook zal iemand die al miljonair is, sneller kiezen voor de gok op nog eens 1 miljoen. De keuze kan zelfs afhangen van de woordkeuzes in de formulering van het probleem.

Het precieze beeld daarbij is vziw nog niet duidelijk in kaart gebracht, ook omdat verschillende experimenten tegenstrijdige conclusies opleveren. Het vak neuro-economics houdt zich hiermee bezig.

Wat mijn hele punt is aangaande het meeliften op de zilver-bubble, er wordt geen werkelijke waarde gecreeerd, alleen de perceptie van de waarde van zilver gaat steeds verder omhoog. Alle verdienste is virtueel en ontstaat doordat 'men' elkaar dezelfde stukjes zilver (of papiertjes daarvoor) voor een steeds hogere prijs verkoopt.

Wil je hieraan verdienen moet je óf op tijd uitstappen (de top timen is buitengewoon moeilijk), of in de uptrend telkens een stukje van je winst afromen. Dat is heel eenvoudig. Je krijgt dan geld in ruil voor het loslaten van een kans op een deel van nog meer geld.

Dat heeft niets met risico-aversie te maken, maar is gewoon logica.

The End Times are wild

lulquote:

(Je zou overigens maar bij binck zitten met je sprintertjes en dat je nu niet kunt handelen en dat zilver voor de opening van morgen gewoon terugkukelt naar 45

LXIV jij hebt KPN toch? Wat ga je daar mee doen?

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Und raus, jammer dat ik van gister niets mee heb kunnen pakken, gelukkig gister mijn stoploss nog wel aangestrakt. Uiteindelijk toch mooi rendement voor anderhalve week.quote:

Zit serieus te overwegen om heeel flink te gaan schrijven op KPN .. die ebitda daling van 3% is zo worse nog niet en nu ze mensen waarschijnlijk gaan laten betalen voor whats'app en dergelijke is dat toch snel opgevangen ..quote:

LXIV jij hebt KPN toch? Wat ga je daar mee doen?

nou ja, het echte probleem is dat ze die cash flow cq. ebitda alleen kunnen volhouden door wat ze al jaren doen: niet meer investeren. Maar da's langzame anorexia.quote:

[..]

Und raus, jammer dat ik van gister niets mee heb kunnen pakken, gelukkig gister mijn stoploss nog wel aangestrakt. Uiteindelijk toch mooi rendement voor anderhalve week.

[..]

Zit serieus te overwegen om heeel flink te gaan schrijven op KPN .. die ebitda daling van 3% is zo worse nog niet en nu ze mensen waarschijnlijk gaan laten betalen voor whats'app en dergelijke is dat toch snel opgevangen ..

Echter, ik ben een eche optie nitwit, dus dit is wel een mooi leer moment.

Wat zou je erop schrijven, en waarom juist die serie/prijs?

Ben ik ook benieuwd naar.quote:

Echter, ik ben een eche optie nitwit, dus dit is wel een mooi leer moment.

Wat zou je erop schrijven, en waarom juist die serie/prijs?

Verder zal morgen toch wel een volatiele dag zijn denk ik. Doen jullie nog wat met BB die gaat spreken?

Ik vind KPN calls overigens ook niet duur de 11 euro september kost maar 25 cent.

[ Bericht 7% gewijzigd door JimmyJames op 26-04-2011 13:21:00 ]

Please Move The Deer Crossing Sign

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |