WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De dollar zet momenteel weer verse lows. Een aardige hedge op zilver lijkt mij de eur/usd.quote:Op woensdag 20 april 2011 11:18 schreef Sokz het volgende:

[..]

Dollar index ja ? Weet eigenlijk ook niet precies wat 1 op 1 hedged tegen zilver op dit moment.

Haha dat sprintje van de afgelopen week heeft mijn algehele portefeuille in een +17% gezet; terwijl de aandelen deze week 't af lieten weten.Heb dan ook een relatief groot deel van mijn port in koper/zilver.

Wacht alleen nog op de hogere series bij Binck.

Zilver lijkt inmiddels in de blow-off fase beland!

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Ik was al blij dat ik al weer al mijn winst had gepakt op Zilver gisteren en daarna direct de leverage tot het hoogste mogelijk vast gooide en hoopte op een opening van boven de 45 vandaag.

We zitten nu al tegen de 46 aan

We zitten nu al tegen de 46 aan

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Een paar topics terug bespraken we hier de stelling dat de telefonie business stabiel en zeker zou zijn. Ik zou zeggen: vergeet het maar ...

KPN gaat circa 5000 arbeidsplaatsen schrappen

Bron: http://webwereld.nl/nieuws/106434/mobiel-internet-nekt-kpn.htmlquote:Melkkoeien vallen droog

De reden is dat de traditionele melkkoeien van telecomoperators als KPN, bellen en smsen, flink worden uitgehold. De opkomst met smartphones zorgde in eerste instantie voor forse groei op alle vlakken. Maar nu zoveel consumenten mobiel internet hebben, ontdekken ze dat het veel goedkoper en eenvoudiger is om via sociale netwerken en apps als WhatsApp en Ping te communiceren.

KPN gaat circa 5000 arbeidsplaatsen schrappen

Ik dacht dat KPN ex-dividend was gegaan toen ik de koersuitslag zag vanochtend

Sowieso heeft defensief het moeilijk in Nederland. Unilever is niet vooruit te branden, Philips (of is dat niet defensief?) doet het klote, en nu KPN.

Zou voor beleggen ook gelden: the best defense is a good offense?

Sowieso heeft defensief het moeilijk in Nederland. Unilever is niet vooruit te branden, Philips (of is dat niet defensief?) doet het klote, en nu KPN.

Zou voor beleggen ook gelden: the best defense is a good offense?

Please Move The Deer Crossing Sign

TT komt telkens onder de 6, maar komt dan weer er bovenop. Hopen dat het ooit naar 5 of ergens in de buurt daarvan gaat en dan een turbo long positie nemen.

Kutamies, blijf eens van dat zilver af. Nog 40 ct. tot stoploss.  .. heb ik trouwens op +200% gezet.

.. heb ik trouwens op +200% gezet.

In één week mijn vakantie bij elkaar gespeeld.

In één week mijn vakantie bij elkaar gespeeld.

http://www.tijd.be/nieuws(...)ses.9046466-3126.art

Blijft mij verbazen...

Hoop dat Nvidia nu ook wat volgt want daar heb ik een te duur aangekochte positie in...

Blijft mij verbazen...

Hoop dat Nvidia nu ook wat volgt want daar heb ik een te duur aangekochte positie in...

itm puts bedoel je?quote:

Trouwens nu buitenkansje om op KPN te schrijven?

Overal verstand van.

Waarom puts? De beurs reageert vandaag heftig en dus wordt met name de winstwaarschuwing ingecalculeerd (verwachtingen laag houden?), met het snijden in het personeelsbestand worden de komende tijd de kosten gedrukt en de kans dat kpn gekocht wordt door een buitenlandse onderneming vergroot.

The more debt, the better

Vraag me trouwens af of dat ontslaan voor werknemers op de kortere termijn (nu - 10 jaar) wel 'winstgevend' is door die Gulden Handruk en dergelijke .. toen mijn moeder weg moest bij ING kreeg ze meer mee dan dat ze zou verdienen als ze tot dr 65e door was blijven werken.

Ik las dat de analisten er altijd onder zitten zodat de cijfers van Apple elke keer beter dan verwacht zijnquote:

http://www.tijd.be/nieuws(...)ses.9046466-3126.art

Blijft mij verbazen...

Please Move The Deer Crossing Sign

Is hetzelfde als aandelen kopen en call schrijven.quote:

Waarom puts? De beurs reageert vandaag heftig en dus wordt met name de winstwaarschuwing ingecalculeerd (verwachtingen laag houden?), met het snijden in het personeelsbestand worden de komende tijd de kosten gedrukt en de kans dat kpn gekocht wordt door een buitenlandse onderneming vergroot.

Wie heeft posities in Apple? De analisten?quote:

Verbaast mij niks. Ze zullen zelf ook wel zwaar posities in apple hebben dus hype 'sgood...

Overal verstand van.

Stukje over apple: http://pragcap.com/surprise-surprise-apple-beats-estimates

Maar je hebt toch meer geld nodig om A - C te doen dan - P?quote:

Is hetzelfde als aandelen kopen en call schrijven.

Please Move The Deer Crossing Sign

Bij ITM put verkopen ontvang je zelfs geld, en bij aandelen kopen en call schrijven moet je geld betalen.quote:

Stukje over apple: http://pragcap.com/surprise-surprise-apple-beats-estimates

[..]

Maar je hebt toch meer geld nodig om A - C te doen dan - P?

Echter, bij de prijsberekening van de opties wordt rekening gehouden met de rente. Dus de pay-off is uiteindelijk hetzelfde.

Overal verstand van.

Apple blijkt dan niet eens zo superexpensive ..

Price: $350

Cash: $70

New Price: $280

Q1 is vaak het slechtste kwartaal dus 6,40 + (estimates) 5,05 + 16,05 (Q3+Q4) = $27,50

Yield van 9,82% ..

Price: $350

Cash: $70

New Price: $280

Q1 is vaak het slechtste kwartaal dus 6,40 + (estimates) 5,05 + 16,05 (Q3+Q4) = $27,50

Yield van 9,82% ..

@macondo dank voor de uitleg. Zou je misschien ook even willen kijken naar mijn vraag over dividenden en opties uit het vorige deel:

@Sokz tja als ze zo blijven groeien als ze nu doen is het gewoon een koopje maar de concurrentie staat ook niet stil. En zo langzamerhand heeft iedereen die een Macbook/iphone/ipad wilde hebben er wel één zou je toch denken.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Please Move The Deer Crossing Sign

quote:

@macondo dank voor de uitleg. Zou je misschien ook even willen kijken naar mijn vraag over dividenden en opties uit het vorige deel:Onlangs stond er in de krant iets van een onderzoek dat uitwees dat de iPhone de gsm is waarvan de meeste eigenaars in de schulden zitten... dus idd, wie er een wou heeft er al eenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.@Sokz tja als ze zo blijven groeien als ze nu doen is het gewoon een koopje maar de concurrentie staat ook niet stil. En zo langzamerhand heeft iedereen die een Macbook/iphone/ipad wilde hebben er wel één zou je toch denken.

Wij hebben lang paasweekend. Dinsdag gaan we weer open.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Mijn 'stijl' is eigenlijk op de niet-volatiele aandelen diep schrijven op de LT, en ondertussen de rente vangen. Niet om op volatiele fondsen te gokken.quote:

Zo schreef ik een put KPN 16 euro 2014 voor 7,20. Eind 2014 is die 7,20 aangegroeid tot 10 euro. Dan ben ik break-even bij een koers van KPN van 6 euro. Dat ziet er uit als weinig risico, toch?

Op mijn puts heb ik nog wel winst, maar op de aandelen al niet meer. Aangezien ik behoorlijk wat KPN had (safe!) was dat wel een aderlating. Gelukkig zorgden AKZO en Ordina vandaag voor wat tegenwicht, zodat het netto-effect minimaal was. Maar liever had ik natuurlijk vandaag dik in de plus gestaan!

Of de koersreactie terecht was (los van dat de markt altijd gelijk heeft) Tja, het was natuurlijk best bekend dat mobiele apps omzet kostten voor SMS'en, wat natuurlijk een enorme cashcow was. In dat opzicht niets nieuws. En men gaat toch fors snijden om dat te compenseren. Beter dit dan een managment dat het met lede ogen aanziet. Dus ik houd het gewoon in de porto voorlopig.

The End Times are wild

Er wordt de nada gesneden hoor, het wordt 'geoutsourced'. Da's management taal voor 'we brengen FTE's optisch van de de P&L, maar we laten ons op lange termijn graag naaien, hopelijk nadat we onze bonus binnen hebben'.quote:

[..]

Mijn 'stijl' is eigenlijk op de niet-volatiele aandelen diep schrijven op de LT, en ondertussen de rente vangen. Niet om op volatiele fondsen te gokken.

Zo schreef ik een put KPN 16 euro 2014 voor 7,20. Eind 2014 is die 7,20 aangegroeid tot 10 euro. Dan ben ik break-even bij een koers van KPN van 6 euro. Dat ziet er uit als weinig risico, toch?

Op mijn puts heb ik nog wel winst, maar op de aandelen al niet meer. Aangezien ik behoorlijk wat KPN had (safe!) was dat wel een aderlating. Gelukkig zorgden AKZO en Ordina vandaag voor wat tegenwicht, zodat het netto-effect minimaal was. Maar liever had ik natuurlijk vandaag dik in de plus gestaan!

Of de koersreactie terecht was (los van dat de markt altijd gelijk heeft) Tja, het was natuurlijk best bekend dat mobiele apps omzet kostten voor SMS'en, wat natuurlijk een enorme cashcow was. In dat opzicht niets nieuws. En men gaat toch fors snijden om dat te compenseren. Beter dit dan een managment dat het met lede ogen aanziet. Dus ik houd het gewoon in de porto voorlopig.

Ik heb vandaag naar die CEO geluisterd, maar dat was puur gelul in het kwadraat.

Volgens ZH is er eergisteren 5.2 miljoen ounce van de balans overgezet naar een Canadees bulliondepot. Hiermee wordt CME natuurlijk in het nauw gedreven als de verhandelbare hoeveelheid met de dag krimpt (13% op één dag). Aan de andere kant is dit gewoon reclame voor de bullionhandelaren die hiermee kunnen aangeven dat zij een betere partner zijn voor fysieke levering. Dit kan een teken aan de wand zijn dat er geen short squeeze komt voor fysiek zilver maar voor CME in het algemeen die zelf te weinig buffers aanhoudt. Op zich is dat logisch als je bedenkt dat maar 1% fysiek gesettled wordt maar aan de andere kant staat de hele wereld te popelen om mee te dingen op de exchange markten want laten we wel wezen, CME verdient gratis geld door haar marktpositie en niet door haar perfecte beleid.quote:

Blijf vooral ZeroHedge op de voet volgen, want die zitten er goed bovenop. Vanmiddag ook weer met het verhaal dat zilver steeds moeilijker geshort kan worden omdat er geen aandelen SLV meer te lenen zijn. Het zou mij niets verbazen als zilver parabolisch verder omhoog schiet de komende tijd, met af en toe een hickup als de margeverplichtingen worden aangeschroefd.

quote:Something interesting appeared in the daily NYMEX report of its silver warehouse stockpile data: Canada's largest bullion depository (and one of five total) reclassified a whopping 5.2 million ounces of silver from Registered to Eligible status. In order to get a sense of how big this amount is, which amounts to just under $238 million at today's fixing price, it represents just over 25% of the total silver stored at Scotia Mocatta, and about 5% of the total silver held across all depositories. The reason for this substantial shift is given as follows: "due to a reporting reclassification, 5,287,142 t oz was moved from Registered to Eligible." That's a pretty substantial reporting reclassification. Of course it could well be nothing but that, although one would imagine that a fat finger is somewhat unlikely when it comes to such a material amount. On the other hand, as those who follow the NYMEX data know too well, registered silver is actual physical Comex silver. Eligible on the other hand is sometimes called "someone else's silver" as it does not go through assays on exit/selling events. In other words, this is silver that can not be used to make delivery under a futures contract. As a result of this reclass, total registered silver dropped by 13% from 41.0 million ounces to 35.8 million.

Ain't nothing to it but to do it.

Greece

Greece

quote:And some more odd news out of Pimco, in which we learn that PIMCO which now has about $74 billion in excess cash, has decided to go ahead and take more investor cash without any direct investment ideas and launch an ETF. From Bloomberg: "Pacific Investment Management Co. plans to offer an exchange-traded fund managed by Bill Gross that will invest primarily in fixed-income securities. Pimco Total Return Exchange-Traded Fund will buy a combination of U.S. and non-U.S. public and corporate debt, the Newport Beach, California-based firm said in filing today with the U.S. Securities and Exchange Commission. The fund may hold as much as 10 percent of its assets in high-yield securities." According to preliminary data Pimco will hold up to 65% in government and corporate bonds. The biggest question: how big this ETF will be is still unanswered.

Als je de banken niet meer vertrouwt, koop een PIMCO-ETF want ze houden toch cash voor je aan.

Ain't nothing to it but to do it.

Greece

Greece

PS: Apple houdt er nogal bijzondere boekhoudsmethodes op na t.a.v. resultaten t.a.v. de iPhone, waarbij resultaten worden uitgesmeerd over periodes. Ofwel: you're always behing the trend. Geen idee wat de trend is overigens, maar gewoon een waarschuwingquote:

Apple blijkt dan niet eens zo superexpensive ..

Price: $350

Cash: $70

New Price: $280

Q1 is vaak het slechtste kwartaal dus 6,40 + (estimates) 5,05 + 16,05 (Q3+Q4) = $27,50

Yield van 9,82% ..

@Dinosaur_Sr heb je cisco trouwens nog? Wat zag je daar voor positieve dingen die de markt kennelijk over het hoofd ziet (behalve de berg cash, en de lage waardering)?

Please Move The Deer Crossing Sign

ja, die heb ik nog. 2300 stukjes and countingquote:

@Dinosaur_Sr heb je cisco trouwens nog? Wat zag je daar voor positieve dingen die de markt kennelijk over het hoofd ziet (behalve de berg cash, en de lage waardering)?

Inderdaad een berg cash, wel beclaimd met potentiele USA tax (ABP 23). Maar ze hebben een bult eigen vermogen en een vrije cash flow om flauw van te worden. Ook in de crisis hebben ze stand gehouden, en ook al zullen ze geen geweldige groei meemaken zijn ze op een P/E van 11 toch wel een koopje, lijkt me.

Geen groei aandeel, alhoewel ik niet kan inschatten wat de invloed op het hele ipv6 (?) gebeuren heeft. Damn, maar het staat aardig in de buurt van het 9/11 laag, en nogmaals, het is niet in de 2008 crash tenonder gegaan (sterker nog staat slechs een sloridge 10% in USD erboven....).

Kortom een valuation play

Ow, en ik vermoed dat het repatriatie probleem van de 'permanantly reinvested abroad reserves' (ABP 23) op middellange termijn wel wordt opgelost door gustige AMeirkaanse fiscal wetgeving

even nader uitleggen:

USA fiscale wetging zit zo in elkaar dat het wereldinkomen belast wordt. Dus incl. inkomen buitenlanse dochters. Echer (het verschil tussen USA belasting en buitenlandse -veelal lagere) belasting wordt pas betaald bij uitkering van die reserves naar een USA entitiet. Dat is de reden waarom winstreserves liever buiten de USA worden opgepot (PS: veelal is dat een Nederlandse entiteit, zo ook in in het geval van Cisco meen ik). Deze cash wordt niet naar de USA gerepatrieerd omdat dan het verschil tussen [USA tax en local tax] wordt belast. Die claim wordt in de jaarrekening de zg. ABP 23 claim genoemd.

Echter ik denk dat de USA naarmate ze cash nodig hebben die claim gaan laten vervallen. In de komende drie jaar of zo zullen ze graag een cash flow richting USA hebben, en zullen ze de fiscale wetgeving imho laten vieren zodat een company zoals Cisco haar overtollige liquiditeiten naar de USA laat stromen en (deels) aan aandeelhouders zal uitkeren.

[ohne gewahr natuurlijk }

USA fiscale wetging zit zo in elkaar dat het wereldinkomen belast wordt. Dus incl. inkomen buitenlanse dochters. Echer (het verschil tussen USA belasting en buitenlandse -veelal lagere) belasting wordt pas betaald bij uitkering van die reserves naar een USA entitiet. Dat is de reden waarom winstreserves liever buiten de USA worden opgepot (PS: veelal is dat een Nederlandse entiteit, zo ook in in het geval van Cisco meen ik). Deze cash wordt niet naar de USA gerepatrieerd omdat dan het verschil tussen [USA tax en local tax] wordt belast. Die claim wordt in de jaarrekening de zg. ABP 23 claim genoemd.

Echter ik denk dat de USA naarmate ze cash nodig hebben die claim gaan laten vervallen. In de komende drie jaar of zo zullen ze graag een cash flow richting USA hebben, en zullen ze de fiscale wetgeving imho laten vieren zodat een company zoals Cisco haar overtollige liquiditeiten naar de USA laat stromen en (deels) aan aandeelhouders zal uitkeren.

[ohne gewahr natuurlijk

Ik overweeg ook sterk om Cisco te kopen om de redenen die je noemt.quote:

Geen groei aandeel, alhoewel ik niet kan inschatten wat de invloed op het hele ipv6 (?) gebeuren heeft. Damn, maar het staat aardig in de buurt van het 9/11 laag, en nogmaals, het is niet in de 2008 crash tenonder gegaan (sterker nog staat slechs een sloridge 10% in USD erboven....).

Voor zover ik weet, is het upgraden van ipv4 naar ipv6 een software/firmware kwestie. Van deze operatie profiteren daarom vooral netwerk consultants en niet zozeer hardware leveranciers. Het zou eventueel kunnen dat providers met relatief oude apparatuur deze kwestie aangrijpen om eerder dan geplant nieuwe apparatuur te bestellen, zodat ze niet in verouderde kennis hoeven te investeren. Ik zie echter niet hoe de ipv6 kwestie negatief voor Cisco zou uitpakken.

Ik zie wel het bedrijf Huawei met goedkopere oplossingen als bedreiging voor Cisco.

neen, zodra de cash flow de USA bereikt wordt het belast met 35% federal tax + state tax onder verrekening van NL taxquote:

Kan een cisco niet via (nederlandse) dochterondernemingen dividend weg laten vloeien?

dat laatste is waarquote:

[..]

Ik overweeg ook sterk om Cisco te kopen om de redenen die je noemt.

Voor zover ik weet, is het upgraden van ipv4 naar ipv6 een software/firmware kwestie. Van deze operatie profiteren daarom vooral netwerk consultants en niet zozeer hardware leveranciers. Het zou eventueel kunnen dat providers met relatief oude apparatuur deze kwestie aangrijpen om eerder dan geplant nieuwe apparatuur te bestellen, zodat ze niet in verouderde kennis hoeven te investeren. Ik zie echter niet hoe de ipv6 kwestie negatief voor Cisco zou uitpakken.

Ik zie wel het bedrijf Huawei met goedkopere oplossingen als bedreiging voor Cisco.

Al helemaal als je de exces cash eruit filtert.

Maar waarom staat Cisco dan toch zo laag? Weten Amerikaanse beleggers dan niet van deze cash of IP-V6? De nasdaq zelf staat toch hoog genoeg an sich, aan de omgeving kan het niet liggen.

The End Times are wild

Zit Microsoft niet in een vergelijkbare situatie?

http://www.fool.com/inves(...)-by-the-numbers.aspx

http://www.fool.com/inves(...)-by-the-numbers.aspx

Please Move The Deer Crossing Sign

ach, waarom staat zilver 9 voud?quote:

Maar waarom staat Cisco dan toch zo laag? Weten Amerikaanse beleggers dan niet van deze cash of IP-V6? De nasdaq zelf staat toch hoog genoeg an sich, aan de omgeving kan het niet liggen.

twijfel nog aan TEVA trouwens. Goed bedrijf, maar krijgt wel een aardige beuk op test results van een concurrent.... Er is een punt dat het koopwaardig is, maar is dit het punt......?

De markt is efficiënt, stockpicking is zinloos. Asset-picking ook. Enkel de hypes zijn te herkennen en te vermijden.quote:

[..]

ach, waarom staat zilver 9 voud?

twijfel nog aan TEVA trouwens. Goed bedrijf, maar krijgt wel een aardige beuk op test results van een concurrent.... Er is een punt dat het koopwaardig is, maar is dit het punt......?

Maar er moet ergens toch wel een verklaring te vinden zijn voor de -in jouw ogen- lage waardering voor CISCO? Als het werkelijk zo'n schreeuwende strong buy was dan was die koers nu toch allang hoger? Alle tech stijgt, waarom CISCO niet dan?

Niet dat ik CISCO wil afkraken, ik weet bijna niks van het bedrijf af. Maar weet wel dat iets nooit zomaar goedkoop is of zomaar duur.

The End Times are wild

Ow, ow. Maar is er is wel een trend, en die is ongetwijfeld valide. Maar trends hebben de neiging te overdrijvenquote:

[..]

De markt is efficiënt, stockpicking is zinloos. Asset-picking ook. Enkel de hypes zijn te herkennen en te vermijden.

Maar er moet ergens toch wel een verklaring te vinden zijn voor de -in jouw ogen- lage waardering voor CISCO? Als het werkelijk zo'n schreeuwende strong buy was dan was die koers nu toch allang hoger? Alle tech stijgt, waarom CISCO niet dan?

Niet dat ik CISCO wil afkraken, ik weet bijna niks van het bedrijf af. Maar weet wel dat iets nooit zomaar goedkoop is of zomaar duur.

Maar de algemene tech-trend is toch positief? Relatief gezien doet CISCO het dan toch nóg slechter?quote:

[..]

Ow, ow. Maar is er is wel een trend, en die is ongetwijfeld valide. Maar trends hebben de neiging te overdrijven

Maar los van de positieve aspecten aan CISCO, wat zijn de negatieve dan? Voor KPN en TT kan ik deze wel bedenken. Het maakt verder ook niet uit, want ieder aandeel heeft wel negatieve kantjes, en als die er niet of nauwelijks zijn is het negatieve kantje dat de koers veel te hoog is!

The End Times are wild

ze hebben traditiioneel een hoge marge, en de vraag is of de met name Chinese concurrerenten daarop kunnen inbreken....quote:

[..]

Maar de algemene tech-trend is toch positief? Relatief gezien doet CISCO het dan toch nóg slechter?

Maar los van de positieve aspecten aan CISCO, wat zijn de negatieve dan? Voor KPN en TT kan ik deze wel bedenken. Het maakt verder ook niet uit, want ieder aandeel heeft wel negatieve kantjes, en als die er niet of nauwelijks zijn is het negatieve kantje dat de koers veel te hoog is!

maar als je gelooft dat ze dat ABP 31 probleem kunnen oplossen kunnen ze zomaar 7 USD als dividend uitkeren, zonder dat het veel earnings kost... en dat is dus waar ik op gok

Moet je bij dividend op een Amerikaans aandeel ook nog een keer Nederlandse dividendbelasting betalen (dat je dan weer terugkrijgt natuurlijk) of gaat daar enkel Amerikaanse belasting vanaf?quote:

[..]

ze hebben traditiioneel een hoge marge, en de vraag is of de met name Chinese concurrerenten daarop kunnen inbreken....

maar als je gelooft dat ze dat ABP 31 probleem kunnen oplossen kunnen ze zomaar 7 USD als dividend uitkeren, zonder dat het veel earnings kost... en dat is dus waar ik op gok

The End Times are wild

En waarom koopt CISCO dan niet gewoon eigen aandelen in? Als de koers zo laag is en er cash over is?

The End Times are wild

omdat die cash in het buitenland zit en om fiscal redenen thans niet gerepatrieerd kan worden.quote:

En waarom koopt CISCO dan niet gewoon eigen aandelen in? Als de koers zo laag is en er cash over is?

De hele crux is dat dat ze 7 USD and counting aan cash in het buitenland laten wieberen omdat het ander (naar mijn inschatting) belast wordt met 20% additionale USA tax welke thans niet in de jaarrekening voorzien is, maar welke wel al 'PM' vermeld staat, zodat de markt er wel rekeing mee houdt.

alleen USA welke al dan niet reclaimable is in NL (voor USD 0,06 per aandeel per kwartaal heb ik dat niet uitgezochtquote:

[..]

Moet je bij dividend op een Amerikaans aandeel ook nog een keer Nederlandse dividendbelasting betalen (dat je dan weer terugkrijgt natuurlijk) of gaat daar enkel Amerikaanse belasting vanaf?

Cisco heeft strategische fouten gemaakt, zoals producten voor de consumentenmarkt maken die niet aansloegen. Hierdoor ontstaat ook de vraag of het management (Mr. John Chambers) nog wel bij de tijd is. Het management beloont zichzelf bovendien vrij fors, waardoor hun populariteit tanende is.quote:

Maar waarom staat Cisco dan toch zo laag? Weten Amerikaanse beleggers dan niet van deze cash of IP-V6? De nasdaq zelf staat toch hoog genoeg an sich, aan de omgeving kan het niet liggen.

Ik denk zelf dat Cisco ook geen typisch growth aandeel meer is. De growth investors stappen er daarom uit en de value/dividend beleggers moeten deze vervangen. Die lopen echter nog niet bepaald warm, omdat er nog maar 1 maal dividend is uitgekeerd en dit was bijzonder laag. Het aandeel zou daardoor oversold kunnen zijn.

TEVA blijf ik overigens nog even vanaf. Niet fundamenteel, maar ik ondanks dat het een knak gehad heef vandaag denk ik gevoelsmatig dat een nog wel een deuk kan krijgen

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.quote:

[..]

Cisco heeft strategische fouten gemaakt, zoals producten voor de consumentenmarkt maken die niet aansloegen. Hierdoor ontstaat ook de vraag of het management (Mr. John Chambers) nog wel bij de tijd is. Het management beloont zichzelf bovendien vrij fors, waardoor hun populariteit tanende is.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Dat lijkt me dan ook wel weer erg voorbarigquote:

[..]

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.

dat zal wel, maar zolang ze een cash flow hebben die over een jaar of viijf (!) plus het aanwezige vermogen meer is dan de huidge beurskoers, dan hoef ik alleen te denken dat ze de komende vijf niet gekilled worden. En iets in het www.web zegt me dat dat dat niet het geval is, flip of geen flipquote:

[..]

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.

Nou, ik sprak in de verleden tijd en bovendien probeerde ik te analyseren waarom andere beleggers niet warmlopen voor Cisco.quote:

[..]

Precies, jij snapt het. Na dat Flip camera fiasco is duidelijk geworden dat Cisco niet in staat is om te diversificeren en dus gedoemd is om uit te sterven.

Diversificatie is bovendien niet noodzakelijkerwijze de beste strategie. Andere managementscholen betogen juist een focus op core competencies.

Uiteindelijk sterft ieder bedrijf uit. Dat mag wel duidelijk zijn! De vraag is of ze voorafgaand meer cash hebben uitgedeeld dan dat ze je gekost hebben.

The End Times are wild

Zilver gaat rustig door, ook afgelopen uren weer wat erbij, zitten al bijna op 5% stijging vandaag en tikken de 47 vandaag of morgen wel aan.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

en wat zegt jou dat?quote:

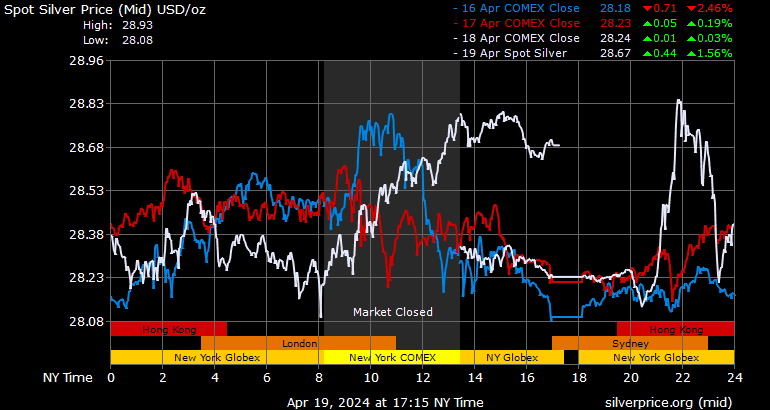

Zilver gaat rustig door, ook afgelopen uren weer wat erbij, zitten al bijna op 5% stijging vandaag en tikken de 47 vandaag of morgen wel aan.

[ afbeelding ]

Matig dagje dus. Zo duurt het nog minstens drie weken voordat de koers weer verdubbeld is.quote:

Zilver gaat rustig door, ook afgelopen uren weer wat erbij, zitten al bijna op 5% stijging vandaag en tikken de 47 vandaag of morgen wel aan.

[ afbeelding ]

The End Times are wild

Dat er weer een vakantie geboekt kan worden? Zilver was netto mijn beste investering vorig jaar en zoals je weet heb ik 1e twee maanden bijna op -25% van mn portfolio gestaan dit jaar door goud en zilver maar ik heb er nu al weer een hogere winst op zitten dan vorig jaar.quote:

Wat betreft de prijsstijging an sich? Het zegt me dat men met name de weg een beetje kwijt is in de zilver markt want ik probeer het wel een beetje te volgen via ZH etc, maar wat nou de echte reden is dat dit zo explodeert blijft me een vraagteken. Ik lees met name verhalen dat banken een beetje zitten met hun enorme verliezen op short posities op zilver.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.quote:

[..]

Diversificatie is bovendien niet noodzakelijkerwijze de beste strategie. Andere managementscholen betogen juist een focus op core competencies.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Waarom? Geef mij maar een stabiel bedrijf met 8% dividend. Vind ik ook prima hoor!quote:

[..]

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.

The End Times are wild

Zelfs een bedrijf met dalende omzet/winst kan interessant zijn.quote:

[..]

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.

Als de prijs maar goed is

Anders zou ieder bedrijf zonder winstgroei ook meteen niks meer waard zijn. En dat is natuurlijk niet zo.

The End Times are wild

Het is misschien zelfs te prefereren boven een groeiaandeel omdat je de dalende winstverwachting over een aantal (historische) jaren naar nul kan extrapoleren en zodoende kunt uitrekenen of de prijs die je er voor betaalt overeenkomt met het verwachte rendement. Met groeiaandelen blijft het altijd maar de vraag of de groei uberhaupt bewerkstelligd wordt maar waar je wel voor betaalt.quote:

Zelfs een bedrijf met dalende omzet/winst kan interessant zijn.

Als de prijs maar goed is

Ain't nothing to it but to do it.

Greece

Greece

Of dat de trend zich juist weer keert en de perceptie van de markt ook verandert. Dan heb je een groeiaandeel voor een dubbeltje!quote:

[..]

Het is misschien zelfs te prefereren boven een groeiaandeel omdat je de dalende winstverwachting over een aantal (historische) jaren naar nul kan extrapoleren en zodoende kunt uitrekenen of de prijs die je er voor betaalt overeenkomt met het verwachte rendement. Met groeiaandelen blijft het altijd maar de vraag of de groei uberhaupt bewerkstelligd wordt maar waar je wel voor betaalt.

Zo investeer ik al jaren in de casettebandjesindustrie. Ooit moeten mensen toch genoeg krijgen van MP-3 en de Iphone?

The End Times are wild

Technische bedrijven en in het bijzonder Cisco betalen niet veel dividend dus daar hoef je het niet om te doen.quote:

[..]

Waarom? Geef mij maar een stabiel bedrijf met 8% dividend. Vind ik ook prima hoor!

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Mwah, ik betwijfel of dat zin heeft, denk dat er toch een flinke foutmarge insluipt.quote:

[..]

Het is misschien zelfs te prefereren boven een groeiaandeel omdat je de dalende winstverwachting over een aantal (historische) jaren naar nul kan extrapoleren en zodoende kunt uitrekenen of de prijs die je er voor betaalt overeenkomt met het verwachte rendement. Met groeiaandelen blijft het altijd maar de vraag of de groei uberhaupt bewerkstelligd wordt maar waar je wel voor betaalt.

Dan pak je meer op dat dat soort bedrijven ondergewaardeerd zijn (zie immers reactie opa2012) versus overgewaardeerd bij die harde groeiers.

Zal morgen er eens Siegel erop naslaan. Die had ook zoiets dat indices met nieuwe fondsen het iets minder doen vanwege de overwaardering op die nieuwe fondsen. Maar weet het niet heel zeker meer.

Nog even los van de bovenstaande reakties: waarom zou een focus op core competencies groei en winst uitsluiten ? Cisco moet zich gewoon focussen op netwerk producten voor de zakelijke markt. Hierin zitten voldoende groei mogelijkheden.quote:

[..]

Dat klinkt heel lief maar investeerders willen alleen investeren in bedrijven die de potentie hebben om te groeien en winst te genereren.

Doe je goed met je turbo-zilver. Zit je soms ook in de turbo-olie want die blijft maar stijgen terwijl er toch geen kopers voor zijn.quote:

[..]

Dat er weer een vakantie geboekt kan worden? Zilver was netto mijn beste investering vorig jaar en zoals je weet heb ik 1e twee maanden bijna op -25% van mn portfolio gestaan dit jaar door goud en zilver maar ik heb er nu al weer een hogere winst op zitten dan vorig jaar.

Wat betreft de prijsstijging an sich? Het zegt me dat men met name de weg een beetje kwijt is in de zilver markt want ik probeer het wel een beetje te volgen via ZH etc, maar wat nou de echte reden is dat dit zo explodeert blijft me een vraagteken. Ik lees met name verhalen dat banken een beetje zitten met hun enorme verliezen op short posities op zilver.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Ik denk niet dat hij in turbo's zitquote:Op donderdag 21 april 2011 22:56 schreef Opa2012 het volgende:

[..]

Doe je goed met je turbo-zilver. Zit je soms ook in de turbo-olie want die blijft maar stijgen terwijl er toch geen kopers voor zijn.

Verloren zaak want er zijn ondertussen al kapers op de kust.quote:

[..]

Nog even los van de bovenstaande reakties: waarom zou een focus op core competencies groei en winst uitsluiten ? Cisco moet zich gewoon focussen op netwerk producten voor de zakelijke markt. Hierin zitten voldoende groei mogelijkheden.

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Dat hangt helemaal van het 'technische' bedrijf af. KPN, BAM, Microsoft, Boskalis zijn allemaal geen technische bedrijven?quote:

[..]

Technische bedrijven en in het bijzonder Cisco betalen niet veel dividend dus daar hoef je het niet om te doen.

The End Times are wild

Ik zou zo snel niet kunnen inschatten wanneer een producttrend keert maar deze strategie kun je ook toepassen op cyclische aandelen. Dat geeft op de korte termijn net wat meer rendement. Als ik wist wat de trend zou zijn had ik alle groeiaandelen gekocht!quote:

Of dat de trend zich juist weer keert en de perceptie van de markt ook verandert. Dan heb je een groeiaandeel voor een dubbeltje!

Ik mis de PI in dit bericht.quote:Zo investeer ik al jaren in de casettebandjesindustrie. Ooit moeten mensen toch genoeg krijgen van MP-3 en de Iphone?

Ain't nothing to it but to do it.

Greece

Greece

CFD's denk ik.quote:

[..]

Ik denk niet dat hij in turbo's zit

Ik weet wel zeker dat hij (een hoge) leverage (= gratis geld) gebruikt.quote:

[..]

Ik denk niet dat hij in turbo's zit

Hans Spekman (PvdA): 'Nivelleren is een feest!' [38 11 9 zetels]

Die foutmarge is veel kleiner dan bij groeiaandelen. Bij groeiaandelen betaal je namelijk voor de winstverwachtingen die mogelijk uitblijven. Bij krimpende aandelen ga je uit van een scenario waarbij de winst in een gegeven jaar naar nul gaat. Afhankelijk van het aantal jaren dat je daar voor uittrekt (historische relatie) kun je die fout binnen bepaalde marges houden.quote:

Mwah, ik betwijfel of dat zin heeft, denk dat er toch een flinke foutmarge insluipt.

Dan pak je meer op dat dat soort bedrijven ondergewaardeerd zijn (zie immers reactie opa2012) versus overgewaardeerd bij die harde groeiers.

Ain't nothing to it but to do it.

Greece

Greece

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |