WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Als dit al je research is wat je gedaan hebt, dan is dat niet slim nee.quote:Op donderdag 9 september 2010 21:37 schreef Lucas15 het volgende:

Ik wil beleggen met 2000 euro op de lange termijn, is dat slim?

BlaBlaBla

Dit is niet alles! Ik vroeg me alleen af met hoeveel geld beleggen verstandig isquote:Op donderdag 9 september 2010 22:27 schreef Soldier2000 het volgende:

[..]

Als dit al je research is wat je gedaan hebt, dan is dat niet slim nee.

Dat hangt van enorm veel factoren af. Hoeveel kennis heb je? In hoeverre kun je de 2000 echt missen? Wat wil je er mee bereiken? Is het test geld? Wil je het verdubbeld hebben in een maand? Of meer lange termijn aandelen/obligatie beleggen? Voor elk scenario is wel een pakketje te verzinnen met hoeveel geld je ong. moet beginnen. Hangt dus af wat je zelf wilt.quote:Op donderdag 9 september 2010 22:29 schreef Lucas15 het volgende:

[..]

Dit is niet alles! Ik vroeg me alleen af met hoeveel geld beleggen verstandig is

Maar uitgaande van lange termijn aandelen, vergeet niet dat 2000,- relatief weinig is.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Daar zullen de meningen over verschillen. Op een spaarrekening krijg je in ieder geval niet al te veel. 2000 euro is een vrij klein bedrag om te beleggen. Het beste zou je op de index kunnen beleggen. Dan koop je als het ware een doorsnede van de AEX.quote:Op donderdag 9 september 2010 21:37 schreef Lucas15 het volgende:

Ik wil beleggen met 2000 euro op de lange termijn, is dat slim?

Mijn mening is dat wanneer je dat op de lange termijn doet dit prima is. Onder een lange termijn versta ik dan 10 tot 15 jaar. Ik denk dat je meer rendement behaalt op zo'n indexbelegging dan wanneer je het op een spaarrekening zet. Bovendien heb je er geen omkijken naar.

The End Times are wild

Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggenquote:Op donderdag 9 september 2010 22:36 schreef sitting_elfling het volgende:

[..]

Dat hangt van enorm veel factoren af. Hoeveel kennis heb je? In hoeverre kun je de 2000 echt missen? Wat wil je er mee bereiken? Is het test geld? Wil je het verdubbeld hebben in een maand? Of meer lange termijn aandelen/obligatie beleggen? Voor elk scenario is wel een pakketje te verzinnen met hoeveel geld je ong. moet beginnen. Hangt dus af wat je zelf wilt.

Maar uitgaande van lange termijn aandelen, vergeet niet dat 2000,- relatief weinig is.

Ik dacht ook al aan 10 tot 15 jaar. En dan om de 2 maanden weer een belegging doen.quote:Op donderdag 9 september 2010 23:09 schreef LXIV het volgende:

[..]

Daar zullen de meningen over verschillen. Op een spaarrekening krijg je in ieder geval niet al te veel. 2000 euro is een vrij klein bedrag om te beleggen. Het beste zou je op de index kunnen beleggen. Dan koop je als het ware een doorsnede van de AEX.

Mijn mening is dat wanneer je dat op de lange termijn doet dit prima is. Onder een lange termijn versta ik dan 10 tot 15 jaar. Ik denk dat je meer rendement behaalt op zo'n indexbelegging dan wanneer je het op een spaarrekening zet. Bovendien heb je er geen omkijken naar.

Als je er niet al te veel tijd aan wil besteden en verder geduld hebt dan denk ik dat iedere 2 maanden bijvoorbeeld voor 2000 euro beleggen in de AEX een prima optie is. In ieder geval beter dan het op je betaalrekening te laten staan en op te maken.

Je spreidt zo op 2 manieren. Op de eerste plaats over alle fondsen van de AEX. Op de tweede plaats ook nog eens in de tijd. Stel dat na 2 jaar de beurs gaat crashen met 50%. Dan raak je wel geld kwijt, maar je stapt vanaf dat moment ook automatisch laag in. Na 10 jaar maakt die crash nog maar nauwelijks uit.

Maar je weet het nooit. Als je 10 jaar geleden dit plan precies zo had uitgevoerd zou je een slecht rendement gehad hebben. Maar ook weer niet zo slecht als je in eerste instantie denkt als je naar de AEX kijkt, want een behoorlijk deel van de aandelen zou je ook onder de huidige stand van de AEX gekocht hebben.

Jouw methode lijkt in essentie ook wel op die van mij, al maak ik het uit hobby-oogpunt wat ingewikkelder. Ik heb in ieder geval (veel) meer geld dan 20 jaar geleden.

Je spreidt zo op 2 manieren. Op de eerste plaats over alle fondsen van de AEX. Op de tweede plaats ook nog eens in de tijd. Stel dat na 2 jaar de beurs gaat crashen met 50%. Dan raak je wel geld kwijt, maar je stapt vanaf dat moment ook automatisch laag in. Na 10 jaar maakt die crash nog maar nauwelijks uit.

Maar je weet het nooit. Als je 10 jaar geleden dit plan precies zo had uitgevoerd zou je een slecht rendement gehad hebben. Maar ook weer niet zo slecht als je in eerste instantie denkt als je naar de AEX kijkt, want een behoorlijk deel van de aandelen zou je ook onder de huidige stand van de AEX gekocht hebben.

Jouw methode lijkt in essentie ook wel op die van mij, al maak ik het uit hobby-oogpunt wat ingewikkelder. Ik heb in ieder geval (veel) meer geld dan 20 jaar geleden.

The End Times are wild

Nokia heeft zijn topman ontslagen en een nieuwe aangesteld. Lijkt me een goed moment om het aandeel aan te schaffen. Nokia heeft de laatste jaren de boot gemist. De concurrentie is Nokia aan alle kanten voorbij gestreefd. Misschien dat de nieuwe topman een betere koers kan inzetten.

Jammergenoeg is de koers winst verhouding volgens google niet echt laag: 29.64

Jammergenoeg is de koers winst verhouding volgens google niet echt laag: 29.64

Wat je koopt maakt veel minder uit dan wanneer je koopt, tenminste als je een beetje spreiding hebt in je portefeuille. Zelfs een goede stockpicker gaat geen briljante resultaten halen in een slechte markt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

nee, in een slechte markt ga je gewoon lekker lopen klooien met turbo'squote:Op vrijdag 10 september 2010 12:51 schreef SeLang het volgende:

Wat je koopt maakt veel minder uit dan wanneer je koopt, tenminste als je een beetje spreiding hebt in je portefeuille. Zelfs een goede stockpicker gaat geen briljante resultaten halen in een slechte markt.

Ik vraag me af met hoeveel € iedereen hier in de markt zit of te besteden heeft. Voor veel studenten/jongeren is € 2000,= per 2 maanden veel te hoog gegrepen lijkt me.

Op dit moment €1200 en heb een order voor €800,- klaar staan. Ben 17 jaar en zit nog op de middelbare school  Probeer alles een beetje uit met dit geld, helaas doet mn bank/broker nu moeilijk. :S

Probeer alles een beetje uit met dit geld, helaas doet mn bank/broker nu moeilijk. :S

"Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggen "

Als je het verdubbelt hebt heb je nog maar €4000. Ik zou met die 2000 euro eerst alles uitproberen zodat je je echt thuis voelt in deze wereld. Vervolgens zou ik met een (veel) groter bedrag serieus beginnen.

"Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggen "

Als je het verdubbelt hebt heb je nog maar €4000. Ik zou met die 2000 euro eerst alles uitproberen zodat je je echt thuis voelt in deze wereld. Vervolgens zou ik met een (veel) groter bedrag serieus beginnen.

Gemiddeld heb ik een margin lopen tussen de 10 en 15k in USD en ben 23.quote:Op vrijdag 10 september 2010 13:32 schreef Blandigan het volgende:

Ik vraag me af met hoeveel € iedereen hier in de markt zit of te besteden heeft. Voor veel studenten/jongeren is € 2000,= per 2 maanden veel te hoog gegrepen lijkt me.

The more debt, the better

Hoe bedoel je precies met uitproberen? Gewoon allerlei aandelen kopen en door verkopen ? Ik wil die 2000 verdubbelen of verdriedubbelen uiteraard. Maar dat gaat niet zo snel denk ik haha. Grotere bedragen volgt later eerst orienteren met klein geldquote:Op vrijdag 10 september 2010 13:51 schreef Sokz het volgende:

Op dit moment €1200 en heb een order voor €800,- klaar staan. Ben 17 jaar en zit nog op de middelbare school

"Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggen "

Als je het verdubbelt hebt heb je nog maar €4000. Ik zou met die 2000 euro eerst alles uitproberen zodat je je echt thuis voelt in deze wereld. Vervolgens zou ik met een (veel) groter bedrag serieus beginnen.

voor de meeste ouderen ook, aangezien velen iedere maand net rond kunnen komen of blij zijn als ze 100 euro kunnen sparen.quote:Op vrijdag 10 september 2010 13:32 schreef Blandigan het volgende:

Ik vraag me af met hoeveel € iedereen hier in de markt zit of te besteden heeft. Voor veel studenten/jongeren is € 2000,= per 2 maanden veel te hoog gegrepen lijkt me.

Er zijn weinig mensen die je geloven als je zegt dat je 1000 euro per maand overhoudt.

Kun je nog eens dat plaatje posten waarin het effect van scheef zitten na een eenmalig verlies van 50% wordt geillustreerd (niet uit luiheid, kan het zelf niet meer vinden)? Die illustratie is zo treffend voor de bovenstaande discussie en wat mij betreft ook een goed argument om niet gefaseerd in te stappen.quote:Op vrijdag 10 september 2010 12:51 schreef SeLang het volgende:

Wat je koopt maakt veel minder uit dan wanneer je koopt, tenminste als je een beetje spreiding hebt in je portefeuille. Zelfs een goede stockpicker gaat geen briljante resultaten halen in een slechte markt.

Ain't nothing to it but to do it.

Greece

Greece

Als je gefaseerd instapt is die kans op zo'n 50%'s verlies dat niet goed te maken juist veel kleiner! Het is ook een vorm van spreiding, maar dan in de tijd.

The End Times are wild

Het verlies blijft verlies, alles wat je na het verlies bijkoopt is niet ineens rendement ofzo. Met het gefaseerd instappen heb je wel een grotere kans om verlies te draaien omdat je gewoon meer exposure hebt richting bubbles. Wederom, waarom zou je een aandeel dat vandaag voor 1 euro noteert morgen voor 1.10 kopen? Ok, de andere kant kan het ook op maar in dat geval is het besluit te rechtvaardigen op basis van logica.quote:Op vrijdag 10 september 2010 20:10 schreef LXIV het volgende:

Als je gefaseerd instapt is die kans op zo'n 50%'s verlies dat niet goed te maken juist veel kleiner! Het is ook een vorm van spreiding, maar dan in de tijd.

edit: geen exposure richting tijd natuurlijk...

[ Bericht 4% gewijzigd door Mendeljev op 10-09-2010 20:28:11 ]

Ain't nothing to it but to do it.

Greece

Greece

Je bedoelt denk ik dezequote:Op vrijdag 10 september 2010 20:08 schreef Mendeljev het volgende:

[..]

Kun je nog eens dat plaatje posten waarin het effect van scheef zitten na een eenmalig verlies van 50% wordt geillustreerd (niet uit luiheid, kan het zelf niet meer vinden)? Die illustratie is zo treffend voor de bovenstaande discussie en wat mij betreft ook een goed argument om niet gefaseerd in te stappen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

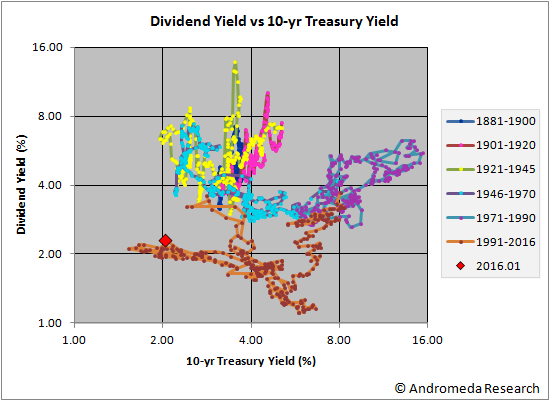

Nog iets over de over- of onderwaardering van de beurs op dit moment. Op IEX.nl stond een stukje dat het rendement op staatsleningen lager was dan het dividendrendement op veel aandelen. Een unieke situatie! Het is altijd andersom geweest omdat aandelen behalve dividend ook nog koerswinst kunnen opleveren en eventueel een stijgend dividend.

Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

The End Times are wild

Ik denk dat je dit artikel bedoelt: http://www.iexprofs.nl/an(...)t-eens-de-helft.aspxquote:Op zaterdag 11 september 2010 09:20 schreef LXIV het volgende:

Nog iets over de over- of onderwaardering van de beurs op dit moment. Op IEX.nl stond een stukje dat het rendement op staatsleningen lager was dan het dividendrendement op veel aandelen. Een unieke situatie! Het is altijd andersom geweest omdat aandelen behalve dividend ook nog koerswinst kunnen opleveren en eventueel een stijgend dividend.

Als je de grafiek bestudeert, dan is dividendrendement niet altijd lager geweest. De situatie is dus niet uniek. Je zou zelfs kunnen stellen dat de situatie sinds 1963 juist uniek is. Dit heeft ook te maken met het feit dat dividend in die periode in de VS belastbaar werd gesteld, zodat het gunstig werd om uitkering van dividend zoveel mogelijk te voorkomen en dit te herinvesteren in het eigen bedrijf. (Het artikel gaat niet op dit aspect in.)

Ik vind dat een gevaarlijke conclusie. Zoals je in de grafiek ziet, zitten zowel bond- als dividend yield op een historisch dieptepunt. Vergelijken heeft dan niet zoveel zin, omdat zowel aandelen als obligaties te hoog geprijsd zijn. Je zou met jouw argument eventueel voor aandelen kunnen kiezen als je verplicht bent om nu in een van beiden te beleggen. Als je echter niet zo'n mandaat hebt, zou ik echter in cash blijven wachten tot een of allebei gunstiger geprijsd zijn.quote:Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

Dit verhaal is natuurlijk makkelijk te weerleggen door gewoon de historische feiten er naast te leggen.quote:Op zaterdag 11 september 2010 09:20 schreef LXIV het volgende:

Nog iets over de over- of onderwaardering van de beurs op dit moment. Op IEX.nl stond een stukje dat het rendement op staatsleningen lager was dan het dividendrendement op veel aandelen. Een unieke situatie! Het is altijd andersom geweest omdat aandelen behalve dividend ook nog koerswinst kunnen opleveren en eventueel een stijgend dividend.

Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

Om te beginnen gaat het een belegger niet in de eerste instantie om dividend maar om de total real returns, oftewel dividend+koersstijging-inflatie. Onderstaande plaatje laat duidelijk zien dat in elk geval op basis van historische returns je kansen momenteel niet gunstig liggen. Dat betekent niet dat je niets kunt verdienen maar potentiele winst ten opzichte van risico is niet gunstig.

Dan het dividend. Het onderstaande plaatje laat direct zien dat de stelling in jouw post onzin is. Ten eerste is het gewoon niet waar dat dividend yield altijd onder Treasury yield lag. Ten tweede laat het zien dan de huidige dividend yield van de totale markt momenteel erg laag is vergeleken met andere punten bij vergelijkbare Treasury yield. Sterker nog, de dividend yield was nog nooit zo laag bij deze Treasury yield! (iig niet na 1881, waar deze dataset begint).

Los daarvan is dividend yield imo ook niet zo'n belangrijk waarderings criterium. Hoeveel dividend er wordt uitgekeerd is tamelijk arbritrair, maar het kan op lange termijn nooit meer zijn dan de winst die wordt gemaakt. Sustainable earningsyield is daarom een betere referentie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Misschien kijk jij meer naar de S&P. In de AEX zijn genoeg aandelen te vinden met een dividend hoger dan het huidige dividend op een staatslening.

http://www.telegraaf.nl/d(...)_rente__.html?p=40,1quote:Véél dividend, weinig rente

AMSTERDAM - Toen ik begin jaren tachtig in de effectenwereld begon te werken, waren dubbelcijferige rentevergoedingen op staatsleningen heel gewoon. De rente was hoog vanwege de hoge inflatie. Staatsleningen werden aan de lopende band uitgegeven om het gat in de begroting te kunnen financieren.

Ads door Google

Tip Dividend Fabriek

ING betaalt 12,5% dividend. Met "Bos Garantie". U gelooft het niet?

www.VeelDividend.nl

4,5% tot 10% rente

Royal AEX Obligaties: kies zelf uw mogelijke rente van 4,5% tot 10%.

www.rbs.nl/markets

Obligatie 7,4 - 7,8 % p/j

rente per kwartaal-looptijd 4 jaar pharmafabrikant

www.genmedobligaties.nl

Hoogleraar Financiering P. Duffues van de Hogeschool Tilburg waar ik afstudeerde, legde mij tijdens een scriptiebespreking nog uit dat de 12,75% staatscoupon die toenmalig minister van Financiën Fons van der Stee in 1981 uitgaf waarschijnlijk de hoogste zou zijn die ik in mijn arbeidzaam leven ooit zou meemaken. Duffues heeft al drie decennia het gelijk aan zijn zijde en dat lijkt dit decennium ook weer te gaan lukken. Chapeau!

Afgelopen donderdag sierde de aankondiging van uitgifte van een 1,75% staatslening de voorpagina van het Financieele Dagblad. Een harde uitspraak dat het niet lager kan met de rente durf ik niet te geven, maar ik ben dan ook maar analist en geen hoogleraar.

Was begin jaren tachtig alle aandacht gericht op het fenomeen inflatie (het inflatieniveau bereikte de dubbele cijfers), nu is de angst aanwezig dat deflatie de komende tijd op ons bordje zal liggen. De angst voor langdurige hoge inflatie was toen misplaatst, hopelijk is de angst voor langdurige deflatie nu net zo onterecht.

Dertig jaar arbeid in de financiële sector zorgde ook voor gewenning aan een dividendrendement op aandelen dat duidelijk lager was dan de rentevergoeding op staatsleningen; daarbij leverden bedrijfsleningen altijd meer op dan risicovrij beleggen in vadertje staat. Nu is alles anders. Dit jaar zien we dat bedrijfsleningen van zeer kredietwaardige concerns soms lager renderen dan staatsleningen. We moeten er nu ook aan wennen dat bij steeds meer bedrijven het dividendrendement ver boven dat van hun financieringsrente ligt. De rentevergoeding die een kredietwaardig bedrijf als Unilever betaalt (looptijd 2015) bedraagt slechts 1,9%, fors minder dan in aandelen te verdienen valt (4,1%). Wolters Kluwer (looptijd 2018) heeft weliswaar een iets betere rentevergoeding (3,4%) maar dit is nog altijd beduidend lager dan het dividendrendement (4,8%). Maar er zijn extremere voorbeelden. Zo betaalt KPN 2,5% op een bedrijfslening met looptijd 2015; het dividendrendement licht echter driemaal hoger op 7,4%. En zo zijn er veel meer voorbeelden. ‘Good old’ Royal Dutch Shell betaalt 2,2% voor 2015 en concurrent en Franse oliereus Total slechts 1,6% voor 2014. Let wel deze bedrijven geven 6% of meer aan dividendrendement.

Daarbij komt dat genoemde namen, bedrijven zijn waarvan je niet hoeft te verwachten dat het dividend in de nabije toekomst omlaag gaat. En het betaalde dividend is slechts een deel van de door deze bedrijven gegenereerde winst. Zouden de hier genoemde bedrijven zich als onroerendgoedmagnaten gedragen, dan waren de dividendrendementen nog veel hoger geweest (onroerendgoedaandelen betalen jaarlijks verplicht de gehele winst uit).

De financiële markten zijn niet in evenwicht. De forse discrepantie tussen rendement op aandelen en rendement op de bijbehorende bedrijfsleningen is onlogisch maar is wel realiteit.

Basisschoolrekenkunde leert dat deze bedrijven, maar ook beleggers, hier met enig gemak winst uit moeten kunnen behalen. Maar met de haast waarmee bepaalde financiële instellingen en pensioenfondsen anno 2010 aandelen verkopen, kan beleggen in aandelen op korte termijn toch voor teleurstellingen zorgen.

Echter met een beetje geduld moeten aandelen toch beter kunnen renderen dan obligaties, iets wat de afgelopen tien jaar overigens niet lukte. Dat de huidige marktverhouding een anomalie is, is een feit. Hoelang dit duurt staat in de sterren geschreven. Helaas is geduld het meest schaarse goed op aarde.

The End Times are wild

Waarmee ik overigens niet wil zeggen dat deze situatie door een stijging van de beurskoersen 'rechtgetrokken' moet worden, zeker niet op kortere termijn.

Zoals je weet ben ik voor dit jaar uitgegaan van een AEX die tussen de 300 en 360 schommelt met een eindkoers van 330, rendement op koersstijging 0 dus.

Met het schrijven van opties hierop, het beleggen van het vrijgekomen geld in hoogrenderende obligaties en het cashen van dividend wil ik hier nog een rendement van rond de 10% uittrekken. (Wat tot nu toe niet gelukt is overigens!) (2 grootste dalers gestockipicked)

Zoals je weet ben ik voor dit jaar uitgegaan van een AEX die tussen de 300 en 360 schommelt met een eindkoers van 330, rendement op koersstijging 0 dus.

Met het schrijven van opties hierop, het beleggen van het vrijgekomen geld in hoogrenderende obligaties en het cashen van dividend wil ik hier nog een rendement van rond de 10% uittrekken. (Wat tot nu toe niet gelukt is overigens!) (2 grootste dalers gestockipicked)

The End Times are wild

Dit is ook weer zo'n foute redenering. Je selecteert een paar individuele aandelen met de hoogste dividend yield en vergelijkt dat met de historische dividend yield van de hele markt. Als je consequent bent dan moet je dat natuurlijk vergelijken met de hoogste dividend yield aandelen die je in elk historisch jaar selecteert. Dan krijg je een totaal ander beeld. Maar natuurlijk is een dergelijke benadering niet erg zinvol.quote:Op zaterdag 11 september 2010 12:05 schreef LXIV het volgende:

Misschien kijk jij meer naar de S&P. In de AEX zijn genoeg aandelen te vinden met een dividend hoger dan het huidige dividend op een staatslening.

[..]

http://www.telegraaf.nl/d(...)_rente__.html?p=40,1

Ook als je complete markten met elkaar vergelijkt moet je oppassen. Vergelijk je bijvoorbeeld de S&P500 en de Europese markt (S&P350 Europe) met elkaar dan zie je verschillen, met name omdat de samenstelling verschillend is. Europa heeft meer cyclische dingen zoals financials en materials, de VS heeft meer relatief hoog gewaardeerde technologie. Dat beinvloed natuurlijk zowel risico als waardering. De dividend yield op de S&P500 is nu ongeveer 2%, in Europa ongeveer 3%. Maar de 3-jaars standaarddeviatie van de S&P500 is 21%, van S&P350-Europe is dat 27%. Alle waar is naar z'n geld.

De AEX is sowieso niet erg zinvol om naar te kijken omdat die index door de jaren heen veel te veel is veranderd kwa samenstelling. Kijk alleen al naar de herweging vorig jaar.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Intessant:

Waar rook was, bleek vuur.

http://www.google.com/insights/search/#q=credit%20crisis&cmpt=q

Waar rook was, blijkt nu een vuurtje

http://www.google.com/insights/search/#q=deflation&cmpt=q

Waar rook was, geen vuur?

http://www.google.com/ins(...)se%20scenario&cmpt=q

Rook?

http://www.google.com/insights/search/#q=double%20dip&cmpt=q

http://www.google.com/insights/search/#q=bond%20bubble&cmpt=q

http://www.google.com/insights/search/#q=investment&cmpt=q

http://www.google.com/insights/search/#q=downgrade&cmpt=q

(nog?) geen rook

http://www.google.com/insights/search/#q=inflation&cmpt=q

De goudbubble moet nog beginnen?

http://www.google.com/insights/search/#q=buy%20gold&cmpt=q

Ik had het tegenovergestelde verwacht, iemand een idee?:

http://www.google.com/insights/search/#q=goldmine&cmpt=q

Oud nieuws....

http://www.google.com/insights/search/#q=peak%20oil&cmpt=q

http://www.google.com/insights/search/#q=polution&cmpt=q

http://www.google.com/insights/search/#q=global%20warming&cmpt=q

http://www.google.com/insights/search/#q=overpopulation&cmpt=q

http://www.google.com/insights/search/#q=terrorism&cmpt=q

Ook leuk:

http://www.google.com/ins(...)%20middelkoop&cmpt=q

http://www.google.com/insights/search/#q=jim%20rogers&cmpt=q

http://www.google.com/insights/search/#q=marc%20faber&cmpt=q

Waar rook was, bleek vuur.

http://www.google.com/insights/search/#q=credit%20crisis&cmpt=q

Waar rook was, blijkt nu een vuurtje

http://www.google.com/insights/search/#q=deflation&cmpt=q

Waar rook was, geen vuur?

http://www.google.com/ins(...)se%20scenario&cmpt=q

Rook?

http://www.google.com/insights/search/#q=double%20dip&cmpt=q

http://www.google.com/insights/search/#q=bond%20bubble&cmpt=q

http://www.google.com/insights/search/#q=investment&cmpt=q

http://www.google.com/insights/search/#q=downgrade&cmpt=q

(nog?) geen rook

http://www.google.com/insights/search/#q=inflation&cmpt=q

De goudbubble moet nog beginnen?

http://www.google.com/insights/search/#q=buy%20gold&cmpt=q

Ik had het tegenovergestelde verwacht, iemand een idee?:

http://www.google.com/insights/search/#q=goldmine&cmpt=q

Oud nieuws....

http://www.google.com/insights/search/#q=peak%20oil&cmpt=q

http://www.google.com/insights/search/#q=polution&cmpt=q

http://www.google.com/insights/search/#q=global%20warming&cmpt=q

http://www.google.com/insights/search/#q=overpopulation&cmpt=q

http://www.google.com/insights/search/#q=terrorism&cmpt=q

Ook leuk:

http://www.google.com/ins(...)%20middelkoop&cmpt=q

http://www.google.com/insights/search/#q=jim%20rogers&cmpt=q

http://www.google.com/insights/search/#q=marc%20faber&cmpt=q

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Leuke tool, maar het zegt natuurlijk meer over kuddegedrag/(be)invloed(ing) van de media dan over een voorspelbare waarde.

Het zegt niets meer of minder dan een beurs- of rentekoers. Die hebben dan ook geen voorspellende waarde, meer een verwachtende waarde.quote:Op zondag 12 september 2010 12:02 schreef piepeloi55 het volgende:

Leuke tool, maar het zegt natuurlijk meer over kuddegedrag/(be)invloed(ing) van de media dan over een voorspelbare waarde.

Het is idd een leuke tool

Je kunt er wel dingen uit halen, zoals dat geruchten over een kredietcrisis al in 2007 opkwamen.

Of dat er nog geen enorme particuliere toename is in de vraag naar goud.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Kan vriezen, kan dooien.quote:Op zondag 12 september 2010 13:34 schreef Lucas15 het volgende:

Ik ga in AEX investeren ben van mening dat het weleens omhoog kan stijgen de komende 5 jaar.

[ afbeelding ]

Kan je weer heel wat anders inzien.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Als ik nou even heel simpel nadenk over de double dip.

71% van de Amerikaanse economie is consumptie.

We naderen in GDP weer het niveau van voor de crisis, maar zitten daar nog iets onder.

Er zijn nu meer personen werkloos die dus minder geld uit kunnen geven, nog steeds netto import, overheid zit aan zijn max.

Het GDP van voor de crisis lijkt logisch gezien dus onhaalbaar, dus moet de groei wel afvlakken?

71% van de Amerikaanse economie is consumptie.

We naderen in GDP weer het niveau van voor de crisis, maar zitten daar nog iets onder.

Er zijn nu meer personen werkloos die dus minder geld uit kunnen geven, nog steeds netto import, overheid zit aan zijn max.

Het GDP van voor de crisis lijkt logisch gezien dus onhaalbaar, dus moet de groei wel afvlakken?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

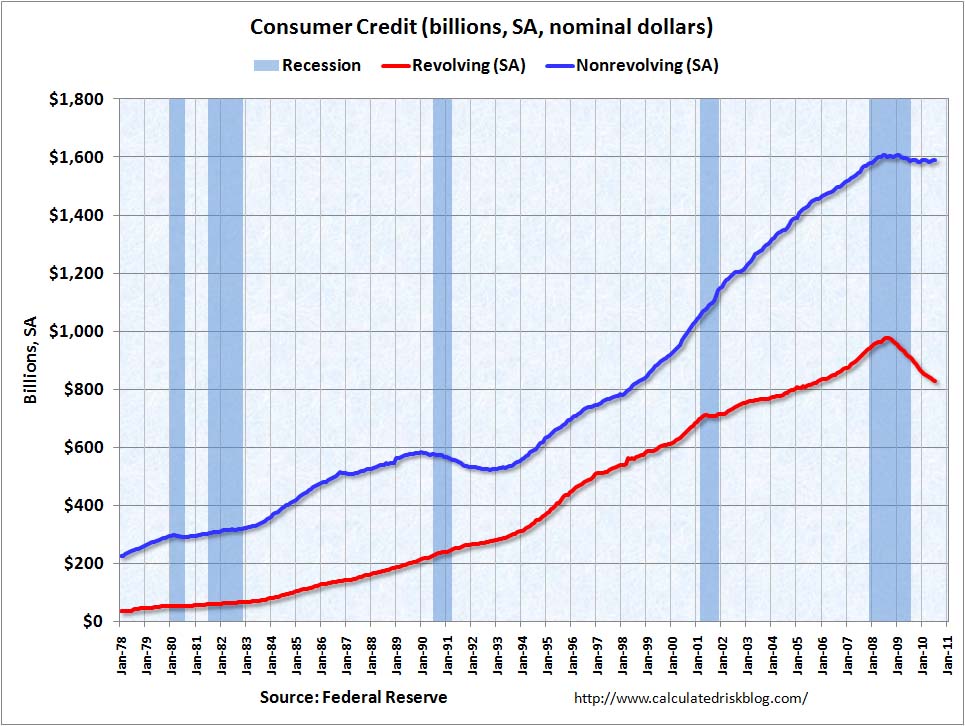

Total Consumer Credit Outstanding ziet er iig niet erg behulpzaam uit..quote:Op zondag 12 september 2010 13:51 schreef iamcj het volgende:

Als ik nou even heel simpel nadenk over de double dip.

71% van de Amerikaanse economie is consumptie.

We naderen in GDP weer het niveau van voor de crisis, maar zitten daar nog iets onder.

Er zijn nu meer personen werkloos die dus minder geld uit kunnen geven, nog steeds netto import, overheid zit aan zijn max.

Het GDP van voor de crisis lijkt logisch gezien dus onhaalbaar, dus moet de groei wel afvlakken?

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Vooral kopen op je creditcard (revolving credit) is "uit"

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Op zich goed toch allemaal

(Alleen zal de economie er idd niet van groeien)

(Alleen zal de economie er idd niet van groeien)

"This is your life and it's ending one minute at a time." - Tyler Durden

"Sand is overrated. It's just tiny, little rocks." - Joel

"Sand is overrated. It's just tiny, little rocks." - Joel

Leuk mini-flooding op tickniveau....quote:Op vrijdag 10 september 2010 16:09 schreef edwinh het volgende:

Lol er komt een minimum tijd voor HFT's

http://www.cnbc.com/id/39093133

The more debt, the better

consistent beleggen, dat is een goede

Het meest bijzondere vind ik wel dat de minister van Volksgezondheid uit de directiekamer van Achmea komt, dus de zorgmaffia zit nu in de regering

SE, is 5AB niet door de weerstand gebroken die jij als arbitraire grens genomen had? Ik heb er in ieder geval terug 100 gekocht wanneer ze de laatste keer aan 34,5 stonden.

Yip die is inderdaad gebroken. En ik verwacht dat het nog wel wat hoger kan nu we er eindelijk uit zijn. Enig zorgelijke puntje is het volume op het moment.quote:Op maandag 13 september 2010 11:15 schreef tony_clifton- het volgende:

SE, is 5AB niet door de weerstand gebroken die jij als arbitraire grens genomen had? Ik heb er in ieder geval terug 100 gekocht wanneer ze de laatste keer aan 34,5 stonden.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Volgens mij zegt dat met dividend/treasury yield weinig, dividendpolitiek wijzigt over tijd.

Weet niet of deze al is langsgekomen, maar een overzicht van tekorten.

http://www.usdebtclock.org/

Weet niet of deze al is langsgekomen, maar een overzicht van tekorten.

http://www.usdebtclock.org/

Of deze: http://calculatedriskimag(...)st-september_11.htmlquote:Weet niet of deze al is langsgekomen....

Hmm... op 4 dagen 10% winst op 5AB. Veiligstellen of bijhouden LT... dilemma. Aangezien de winst rond de 300 euro zou liggen is deels verkopen wegens kosten geen optie...

Niet verkopen op 10% winst. Waarom zou je?quote:Op maandag 13 september 2010 17:59 schreef tony_clifton- het volgende:

Hmm... op 4 dagen 10% winst op 5AB. Veiligstellen of bijhouden LT... dilemma. Aangezien de winst rond de 300 euro zou liggen is deels verkopen wegens kosten geen optie...

Stel dat je 10% verlies had gehad. Wat had je dan gedaan? Waarschijnlijk vast gehouden. Tot 20% verlies. En dan? Waarschijnlijk vastgehouden.

Kortom: je hebt dan een 'systeem' waarbij je bij 10% winst aftikt en bij oplopende verliezen gewoon long blijft. Geen winnende strategie.

Keer op keer blijkt dat de beste tactiek is om niet te veel te verkopen en te wisselen. Want anders ga je onder de maat presteren omdat je eventuele winst verdampt aan transactiekosten. Je belegt toch voor de langere termijn? Als je op weekbasis wil handelen kun je beter in de opties gaan, al ben je dan niet aan het beleggen maar aan het speculeren. Dat is zo ongeveer hetzelfde als gokken.

The End Times are wild

Uhu, true. 62 euro kosten op 370 euro winst is te veel. Maar geld is geld uiteindelijk. Nuja, ik werk voor mijzelf, niet voor de bank dus inderdaad misschien beter bijhouden....

Je moet niet willen beleggen op zo een korte termijn. Want voor hetzelfde geld had de markt 10% lager gestaan.quote:Op maandag 13 september 2010 18:34 schreef tony_clifton- het volgende:

Uhu, true. 62 euro kosten op 370 euro winst is te veel. Maar geld is geld uiteindelijk. Nuja, ik werk voor mijzelf, niet voor de bank dus inderdaad misschien beter bijhouden....

Of je gelooft dat beleggen in aandelen op lange termijn een goed rendement oplevert en dan blijf je long, net zolang totdat je denkt dat de boel overgewaardeerd is (Maar dat kan niet het geval zijn, aangezien je 4 dagen geleden bent ingestapt en dit blijkbaar niet vond, en zoveel scheelt het nu ook weer niet tussen nu en vorige week).

Of je denkt dat de koersen te hoog staan en dan blijf je gewoon helemaal weg uit de markt (of je gaat short).

The End Times are wild

Afgezien van de macro-economische situatie geloof ik wel in dat bedrijf - ik denk dat zo'n ecologische houtsoorten sowieso nodig zijn om deze bol niet verder naar de knoppen te laten gaan, vooral vandaar dat ik een kleine positie genomen had - just because.

Voor de rest denk ik dat 't nu weer een half jaartje naar omhoog zal gaan voor de echte ellende komt - er zijn te veel pessimisten als je de krant leest.

Enja, ik zit helaas scheef met shorts op dit moment. Die 10% kwam dan ook een beetje onverwacht en vandaar de jeuk om winst te nemen. Maar idd best nog ff uitstellen...

Voor de rest denk ik dat 't nu weer een half jaartje naar omhoog zal gaan voor de echte ellende komt - er zijn te veel pessimisten als je de krant leest.

Enja, ik zit helaas scheef met shorts op dit moment. Die 10% kwam dan ook een beetje onverwacht en vandaar de jeuk om winst te nemen. Maar idd best nog ff uitstellen...

Die 62 euro zijn dat de transactiekosten? Zo ja, is het waanzinnig veelquote:Op maandag 13 september 2010 18:34 schreef tony_clifton- het volgende:

Uhu, true. 62 euro kosten op 370 euro winst is te veel. Maar geld is geld uiteindelijk. Nuja, ik werk voor mijzelf, niet voor de bank dus inderdaad misschien beter bijhouden....

Please Move The Deer Crossing Sign

0,01% dus? Is vrij normaal, maar met grote transacties zou een maximaal bedrag best prettig zijn.quote:

quote:Op dinsdag 14 september 2010 08:58 schreef Lemans24 het volgende:

[..]

0,01% dus? Is vrij normaal, maar met grote transacties zou een maximaal bedrag best prettig zijn.

quote:Op maandag 13 september 2010 17:59 schreef tony_clifton- het volgende:

Hmm... op 4 dagen 10% winst op 5AB. Veiligstellen of bijhouden LT... dilemma. Aangezien de winst rond de 300 euro zou liggen is deels verkopen wegens kosten geen optie...

Het ligt eerder rond de 1%

Please Move The Deer Crossing Sign

1% idd...quote:Op dinsdag 14 september 2010 08:58 schreef Lemans24 het volgende:

[..]

0,01% dus? Is vrij normaal, maar met grote transacties zou een maximaal bedrag best prettig zijn.

Als het bedrag hoger wordt komt er inderdaad weinig bij.

Soms overweeg ik om van broker te wisselen. PureCircle is bv niet bereikbaar, en daar zou toch ook een hoop van te verwachten vallen, desondanks de crisis.

Denk dat ik de map van Binck maar eens aanvraag, tenzij er betere zijn? Ik hou het niet te exotisch...

Binck is ook niet veel soeps hoor (behalve in frankrijk waar ze echt goedkoop zijn)

Is lynx geen optie?

Is lynx geen optie?

Please Move The Deer Crossing Sign

ach, inderdaad...quote:Op dinsdag 14 september 2010 10:21 schreef tony_clifton- het volgende:

[..]

1% idd...

Als het bedrag hoger wordt komt er inderdaad weinig bij.

waarom eigenlijk? 2,50 per transactie onder de 1000 euro, dat is echt niks!quote:Op dinsdag 14 september 2010 11:18 schreef JimmyJames het volgende:

Binck is ook niet veel soeps hoor (behalve in frankrijk waar ze echt goedkoop zijn)

Daar gaan we weerquote:Royal Bank of Scotland wil weer hypotheken verpakken

Royal Bank of Scotland hoopt 4,7 miljard pond (5,6 miljard euro) op te halen met het bundelen van hypotheken en ze weer door te verkopen. Het zou de eerste keer zijn dat de Britse bank de zogenoemde securitisatiemarkt opgaat sinds het uitbreken van de crisis.

Securitiseren

Het securitiseren vond voor het uitbreken van de kredietcrisis op grote schaal plaats. Tijdens de crisis droogde deze markt echter volledig op en banken leden enorme verliezen omdat veel van de producten gerelateerd waren aan Amerikaanse rommelhypotheken. Het in stukken hakken van leningen en deze in een andere vorm bundelen en doorverkopen wordt als een van de oorzaken gezien van van de financiële crisis.

Heropleving essentieel

De voorzitter van de Europese Commissie, Jose Manuel Barroso, heeft echter eerder dit jaar gezegd dat een heropleving van de markt voor hypotheekobligaties, in het Engels mortgage-backed securities genoemd, essentieel is voor de financiering van banken en voor een gezonde economie.

© RTLZ.nl

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:

maar... volgens meneer Barroso is het gezond?quote:De voorzitter van de Europese Commissie, Jose Manuel Barroso, heeft echter eerder dit jaar gezegd dat een heropleving van de markt voor hypotheekobligaties, in het Engels mortgage-backed securities genoemd, essentieel is voor de financiering van banken en voor een gezonde economie.

Que pasó !?

M'n ASR obligaties gaan door het dak vandaag. + 1,5% dat is toch bizar voor een olbigatie?

Dat is maar liefst twee maanden rente. Zal ik ze gewoon verkopen...?

M'n ASR obligaties gaan door het dak vandaag. + 1,5% dat is toch bizar voor een olbigatie?

Dat is maar liefst twee maanden rente. Zal ik ze gewoon verkopen...?

Zoals het er nu naar uitziet lijkt me het verstandig om nog even te houden. Ik zie het niet snel door de steun ( toen weerstand ) heen breken. Ik verwacht dan ook dat het niveau waar op je je aanschaf deed moet voldoen als bodem. En fundamenteel deel ik de mening met je, alleen macro technisch zie ik de vraag nog wel naar beneden gaan en dat je toch wel dat je relatief veel betaald voor een aandeel gezien de winst die het bedrijf maakt. Ik gok dan ook op een stock split een dezer maanden voor 5ab.quote:Op maandag 13 september 2010 18:42 schreef tony_clifton- het volgende:

Afgezien van de macro-economische situatie geloof ik wel in dat bedrijf - ik denk dat zo'n ecologische houtsoorten sowieso nodig zijn om deze bol niet verder naar de knoppen te laten gaan, vooral vandaar dat ik een kleine positie genomen had - just because.

Voor de rest denk ik dat 't nu weer een half jaartje naar omhoog zal gaan voor de echte ellende komt - er zijn te veel pessimisten als je de krant leest.

Enja, ik zit helaas scheef met shorts op dit moment. Die 10% kwam dan ook een beetje onverwacht en vandaar de jeuk om winst te nemen. Maar idd best nog ff uitstellen...

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

als de couponrente omlaag gaat, zou de koers toch moeten dalen?quote:Op dinsdag 14 september 2010 16:27 schreef Rejected het volgende:

Misschien overnamegeruchten waardoor de couponrente omlaag ging?

Maar goed, ik weet niks van geruchten. Ondertussen stijgt het lekker verder overigens, inmiddels op all-time high (oude was van april dit jaar).

financiele instellingen zullen (o.a. agv Basel-3) dit soort instrumenten niet meer als weerstandsvermogen mogen aanmerken, en dus additioneel echt kapitaal gaan uitgeven. Dat houdt in dat het insolventierisico van dit soort instrumenten lager wordt, dus het effectief rendement omlaag gaat, dus de koers omhoog.quote:Op dinsdag 14 september 2010 16:18 schreef Lemans24 het volgende:

Que pasó !?

M'n ASR obligaties gaan door het dak vandaag. + 1,5% dat is toch bizar voor een olbigatie?

Dat is maar liefst twee maanden rente. Zal ik ze gewoon verkopen...?

Maar dat schreef ik geloof ik begin dit jaar ook al

Bedankt voor de toelichting. Ik vind de forse rente nog steeds prettig, maar met dit soort koersstijgingen verkoop ik vermoedelijk wel eerder dan 2019.quote:Op dinsdag 14 september 2010 17:03 schreef Dinosaur_Sr het volgende:

[..]

financiele instellingen zullen (o.a. agv Basel-3) dit soort instrumenten niet meer als weerstandsvermogen mogen aanmerken, en dus additioneel echt kapitaal gaan uitgeven. Dat houdt in dat het insolventierisico van dit soort instrumenten lager wordt, dus het effectief rendement omlaag gaat, dus de koers omhoog.

Maar dat schreef ik geloof ik begin dit jaar ook al

Stocksplit? Dat heeft toch niets met de waardering te maken?quote:

[..]

Zoals het er nu naar uitziet lijkt me het verstandig om nog even te houden. Ik zie het niet snel door de steun ( toen weerstand ) heen breken. Ik verwacht dan ook dat het niveau waar op je je aanschaf deed moet voldoen als bodem. En fundamenteel deel ik de mening met je, alleen macro technisch zie ik de vraag nog wel naar beneden gaan en dat je toch wel dat je relatief veel betaald voor een aandeel gezien de winst die het bedrijf maakt. Ik gok dan ook op een stock split een dezer maanden voor 5ab.

het is nog altijd ruim 8% effectief voor een 9 jarige lening (uitgaande van lossing einde looptijd, omdat de coupon dan 3 maands euribor + 9,7% wordt, wat reteveel is voor een dan 'reguliere' lening). Dat vind ik nog steeds vrij hoog gegeven, ook als je de risico's weegtquote:

[..]

Bedankt voor de toelichting. Ik vind de forse rente nog steeds prettig, maar met dit soort koersstijgingen verkoop ik vermoedelijk wel eerder dan 2019.

Elke percent effectief rendement die je ervan schaaft is ongeveer 8 euro op de huidige koers....

wel in deze go-go-go-go wereldquote:

[..]

Stocksplit? Dat heeft toch niets met de waardering te maken?

Nee want de coupon op jouw obligatie is hoger dan de huidige coupon terwijl het risico hetzelfde is. Jij krijgt dus een hogere vergoeding voor het risico dat deze obligatie met zich meebrengt. Daardoor stijgt de koers.quote:Op dinsdag 14 september 2010 17:02 schreef Lemans24 het volgende:

[..]

als de couponrente omlaag gaat, zou de koers toch moeten dalen?

Maar goed, ik weet niks van geruchten. Ondertussen stijgt het lekker verder overigens, inmiddels op all-time high (oude was van april dit jaar).

Met de échte waardering natuurlijk niet. Maar het is natuurlijk wel een goed teken van het bedrijf. In ieder geval wel iets wat ik graag wil zien bij kleine bedrijven die groeien als apeshit. Een stocksplit is ook meer iets psychologisch. Hoge prijs staat weinig mensen aan en met het verlagen van de prijs creëer je meer liquiditeit en dus meer volume. En bij 5ab is dat niet geheel onwenselijk want ik zie dat er afgelopen periode ook dagen waren met maar 500 qua volume. Dat verneukt in sommige gevallen weer de bid/ask en kan mogelijke investeerders er van weerhouden om te investeren. En dat wil je niet bij een relatief klein bedrijf, dat moet beursgewijs juist zo toegankelijk mogelijk blijven en het aandeel is afgelopen 2 jaar gewoon té hard gestegen zonder dat het bedrijf fundamenteel de zelfde cijfers liet zien. Het is dus een perfect textboek example voor problemen.quote:Op dinsdag 14 september 2010 17:10 schreef tony_clifton- het volgende:

[..]

Stocksplit? Dat heeft toch niets met de waardering te maken?

En daarom verwacht ik ook een stocksplit.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat is het inderdaad, niet aan gedacht.quote:Op dinsdag 14 september 2010 17:03 schreef Dinosaur_Sr het volgende:

[..]

financiele instellingen zullen (o.a. agv Basel-3) dit soort instrumenten niet meer als weerstandsvermogen mogen aanmerken, en dus additioneel echt kapitaal gaan uitgeven. Dat houdt in dat het insolventierisico van dit soort instrumenten lager wordt, dus het effectief rendement omlaag gaat, dus de koers omhoog.

Maar dat schreef ik geloof ik begin dit jaar ook al

Leuk dat je weer terug bent!

ah, ik dacht dat je het over een aanpassing van de coupon op 'mijn' obligatie had.quote:Op dinsdag 14 september 2010 17:51 schreef Rejected het volgende:

[..]

Nee want de coupon op jouw obligatie is hoger dan de huidige coupon terwijl het risico hetzelfde is. Jij krijgt dus een hogere vergoeding voor het risico dat deze obligatie met zich meebrengt. Daardoor stijgt de koers.

Wat een vreemde beursdag!

De AEX doet bijna niks en dan toch exploderende bank-obligaties en een euro boven de 1,30.

De AEX doet bijna niks en dan toch exploderende bank-obligaties en een euro boven de 1,30.

Eigenlijk heb ik liever een lagere koers voor de obligatie, want dat betekent een hoger rendement. Aangezien ik ze toch niet wil verkopen, het dient alleen maar als een buffer.quote:Op dinsdag 14 september 2010 17:17 schreef Dinosaur_Sr het volgende:

[..]

het is nog altijd ruim 8% effectief voor een 9 jarige lening (uitgaande van lossing einde looptijd, omdat de coupon dan 3 maands euribor + 9,7% wordt, wat reteveel is voor een dan 'reguliere' lening). Dat vind ik nog steeds vrij hoog gegeven, ook als je de risico's weegt

Elke percent effectief rendement die je ervan schaaft is ongeveer 8 euro op de huidige koers....

The End Times are wild

.quote:Rabo: Koersexplosie BAM in het verschiet

door onze redactie

AMSTERDAM - De verwachte desinvesteringen op de deelneming in Van Oord en de voorziene aantrekkende groei in het zogenaamde PPS-segment maken een verdubbeling van het aandeel BAM in de komende 12 maanden realiseerbaar. Dat stelt Rabo Securities in een rapport over de bouw en industrie in de Benelux. Het koersdoel bedraagt €8,50.

Analisten van de bank gaan er van uit dat het Nederlandse bouwbedrijf de komende periode werk gaat maken van het afstoten van het belang van 21,5% in baggerbedrijf Van Oord. De waarde hiervan wordt geschat op €240 miljoen.

De verwachte realisatie van nieuwe PPS-projecten, grote infrastructurele werken die worden gefinancierd met deels privaat geld en deels geld van de overheid, is volgens de analisten ook een belangrijke 'trigger' voor de koers.

Daarnaast wijzen ze op de afgenomen zorgen over de schuldenpositie van het bedrijf door de aandelenemissie van €250 miljoen, die BAM eerder dit jaar plaatste.

Verder houden de Rabo-analisten er rekening mee dat de zware verliezen op de vastgoeddivisie van het bedrijf dit jaar beperkt zullen blijven tot €29 miljoen. Een jaar eerder boekte BAM nog €266 miljoen af.

Aan de andere kant waarschuwen ze voor al te veel optimisme vanwege de onzekerheden die nog op het pad van BAM liggen, zoals nieuwe afschrijvingen op de vastgoeddivisie en een dreigende verdere teruggang van de bouwmarkten.

Het aandeel BAM sloot vandaag fractioneel lager op €4,30

Ik heb behoorlijk wat BAM (waar ik tot nu toe nog niks mee verdiende). Maar dit soort berichten geven me altijd de kriebels. Als de koers laag blijft met zo'n bericht zit alles al in de koers, en als iedereen lyrisch is dan kan de koers eigenlijk alleen nog maar omlaag.

The End Times are wild

Gekocht is gekocht, dan doet een prijsstijging niks af aan jouw (jaar)rendement. Of koop je nog regelmatig bij?quote:Op dinsdag 14 september 2010 19:45 schreef LXIV het volgende:

[..]

Eigenlijk heb ik liever een lagere koers voor de obligatie, want dat betekent een hoger rendement. Aangezien ik ze toch niet wil verkopen, het dient alleen maar als een buffer.

Nee, ik zit op het risicoprofiel dat ik wil.quote:Op dinsdag 14 september 2010 20:24 schreef Lemans24 het volgende:

[..]

Gekocht is gekocht, dan doet een prijsstijging niks af aan jouw (jaar)rendement. Of koop je nog regelmatig bij?

Wat ik wel doe is het volgende:

Stel, ik heb 1000 aandelen BAM en 10 geschreven puts @ 5 euro. Nu staat de koers op 4,80.

Als as vrijdag expiratiedag is, dan schrijf ik alvast 10 nieuwe puts @5 voor 80 cent (=800 euro cash). Dan verkoop ik nog 875 aandelen @ 4,80. Dan heb ik in totaal 5000 euro cash.

Die puts worden gecalled. Nu heb ik 1125 aandelen en weer 10 geschreven puts @ 5 euro. Zo doe ik het ieder half jaar, om mijn aandelenbezit uit te breiden zonder dat het geld kost.

Als het aandeel teveel daalt kun je natuurlijk niet met verwachtingswaarde schrijven, of je kunt helemaal niet meer op break-even schrijven. Het is geen onfeilbare strategie natuurlijk!

The End Times are wild

Is dit een goede investering voor op de korte termijn? Aandelen kopen in december van Heineken. Ik ben van mening dat men dan graag drink.

SeLang post wel eens een afbeelding van de koers/winst verhouding van de afgelopen jaren. In NRC van deze avond stond deze afbeelding ook, maar volgens mij met net iets andere cijfers:

1) Investeringen op de korte termijn bestaan niet. Dat heet speculeren. Als je investeert of belegt doe je dat in principe altijd op de lange termijn.quote:Op dinsdag 14 september 2010 21:27 schreef Lucas15 het volgende:

Is dit een goede investering voor op de korte termijn? Aandelen kopen in december van Heineken. Ik ben van mening dat men dan graag drink.

2) Als men al in december veel bier zou drinken is dit algemeen bekend en zit dit in de koers van het bedrijf verwerkt. Op deze manier zou iedereen rijk kunnen worden, wat dus niet gebeurt.

Als je in Heineken wil beleggen zou je dat kunnen doen wanneer je verwacht dat de beurs nog wat turbulentie en onzekerheid tegenmoet ziet. Onder die omstandigheid doet Heineken het altijd wel vrij aardig, omdat het een stabiel fonds is.

The End Times are wild

Ik zie het plaatje niet.quote:Op dinsdag 14 september 2010 21:29 schreef WinningMood het volgende:

SeLang post wel eens een afbeelding van de koers/winst verhouding van de afgelopen jaren. In NRC van deze avond stond deze afbeelding ook, maar volgens mij met net iets andere cijfers:

[ afbeelding ]

The End Times are wild

En een bekende onder de beleggers:quote:Op dinsdag 14 september 2010 21:30 schreef LXIV het volgende:

[..]

1) Investeringen op de korte termijn bestaan niet. Dat heet speculeren. Als je investeert of belegt doe je dat in principe altijd op de lange termijn.

2) Als men al in december veel bier zou drinken is dit algemeen bekend en zit dit in de koers van het bedrijf verwerkt. Op deze manier zou iedereen rijk kunnen worden, wat dus niet gebeurt.

Als je in Heineken wil beleggen zou je dat kunnen doen wanneer je verwacht dat de beurs nog wat turbulentie en onzekerheid tegenmoet ziet. Onder die omstandigheid doet Heineken het altijd wel vrij aardig, omdat het een stabiel fonds is.

koop Heineken, dan heb je na afloop altijd het statiegeld nog...

Gegarandeerd € 3,90 restwaarde!

Haha. Als je Heineken wil kopen is Heineken Holding ook wel interessant. Onverklaarbare discount met hetzelfde divrendement!quote:Op dinsdag 14 september 2010 21:34 schreef Lemans24 het volgende:

[..]

En een bekende onder de beleggers:

koop Heineken, dan heb je na afloop altijd het statiegeld nog...

Gegarandeerd € 3,90 restwaarde!

The End Times are wild

Beleggen heb je nooit zekerheid. Hoe je het ook wendt of keert, het blijft speculeren. Je kunt nooit zekerweten of je winst maakt. Toch? Anders waren we allemaal al milijonairsquote:Op dinsdag 14 september 2010 21:30 schreef LXIV het volgende:

[..]

1) Investeringen op de korte termijn bestaan niet. Dat heet speculeren. Als je investeert of belegt doe je dat in principe altijd op de lange termijn.

2) Als men al in december veel bier zou drinken is dit algemeen bekend en zit dit in de koers van het bedrijf verwerkt. Op deze manier zou iedereen rijk kunnen worden, wat dus niet gebeurt.

Als je in Heineken wil beleggen zou je dat kunnen doen wanneer je verwacht dat de beurs nog wat turbulentie en onzekerheid tegenmoet ziet. Onder die omstandigheid doet Heineken het altijd wel vrij aardig, omdat het een stabiel fonds is.

Ik dacht aan Heineken omdat rond de feestdagen juist veel mensen gaan drinken. Maar ik kan dat ook fout hebben.

Nee, maar je hebt nog wat (statistisch) houvast op de langere termijn. Op de korte termijn is het altijd een pure gok. Niet iedereen heeft de discipline en het geduld om jarenlang consequent te beleggen in bepaalde fondsen en steeds zijn vermogen uit te breiden. Daarom zijn we niet allemaal miljonair.quote:Op dinsdag 14 september 2010 21:37 schreef Lucas15 het volgende:

[..]

Beleggen heb je nooit zekerheid. Hoe je het ook wendt of keert, het blijft speculeren. Je kunt nooit zekerweten of je winst maakt. Toch? Anders waren we allemaal al milijonairs

Ik dacht aan Heineken omdat rond de feestdagen juist veel mensen gaan drinken. Maar ik kan dat ook fout hebben.

Stel dat Heineken altijd rond de feestdagen zou gaan stijgen. Dan zou dat toch bekend zijn en dan zou iedereen nu toch al kopen om ervan te profiteren? Dan zou de koers nu stijgen en tijdens de feestdagen (als iedereen wil verkopen) weer dalen. Dat principe heet de efficiënte markt en heeft tot gevolg dat je met informatie die algemeen bekend is geen geld kunt verdienen op de beurs. Deze informatie is, zoals dat heet, al in de koers 'verwerkt'.

Als jij iets zou weten dat de rest niet zou weten, bijvoorbeeld dat de jaarcijfers van Heineken veel en veel beter waren dan verwacht, dan zou je er wel aan kunnen verdienen. Je koopt dan als niemand het nog weet (dus de koers nog laag is) en verkoopt als het nieuws bekend gemaakt wordt.

The End Times are wild

Waar ik me echt dood aan erger de laatste maanden zijn alle bijgestelde macrocijfers van meestal een maand terug. 99% van de tijd wordt het neerwaarts bijgesteld.

Consumentuitgaven US was er vandaag weer 1. Het was positief maar de kanttekening was uiteraard weer is dat het cijfer van de vorige telling neerwaarts bijgesteld moest worden.

Voor mij begint het aan te voelen dat de cijfers kunstmatig worden verhoogd wanneer het vertrouwen geboost moet worden of verlaagd wanneer het gepermitteerd kan worden.

Natuurlijk valt dit niet te bewijzen maar ik denk dat de mond van verbazing openvalt als men weet welke stappen ondernomen kunnen worden om een economie te stimuleren.

Consumentuitgaven US was er vandaag weer 1. Het was positief maar de kanttekening was uiteraard weer is dat het cijfer van de vorige telling neerwaarts bijgesteld moest worden.

Voor mij begint het aan te voelen dat de cijfers kunstmatig worden verhoogd wanneer het vertrouwen geboost moet worden of verlaagd wanneer het gepermitteerd kan worden.

Natuurlijk valt dit niet te bewijzen maar ik denk dat de mond van verbazing openvalt als men weet welke stappen ondernomen kunnen worden om een economie te stimuleren.

Ik gebruik de S&P500 en jouw plaatje is "de Amsterdamse beurs", wat dat ook mag zijn. Als het de AEX is, ik vind die onbruikbaar voor een dergelijke analyse omdat deze veel te vaak is veranderd van samenstelling en vaak maar uit enkele fondsen bestaat. Er waren hele periodes dat de AEX voor >40% uit maar 3 fondsen bestond. Ook nu bestaat de AEX voor meer dan de helft uit maar 4 fondsen (ArcelorMittal, Philips, ING en RDS). En van deze 4 bestonden er sowieso 2 nog nieteens toen het plaatje begon.quote:Op dinsdag 14 september 2010 21:29 schreef WinningMood het volgende:

SeLang post wel eens een afbeelding van de koers/winst verhouding van de afgelopen jaren. In NRC van deze avond stond deze afbeelding ook, maar volgens mij met net iets andere cijfers:

[ afbeelding ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Gelijk heb je. Maar het is te proberen waard. Als het bijvoorbeeld paar procenten stijgt waar ik niet tevreden mee bent hou ik ze gewoon?quote:Op dinsdag 14 september 2010 21:40 schreef LXIV het volgende:

[..]

Nee, maar je hebt nog wat (statistisch) houvast op de langere termijn. Op de korte termijn is het altijd een pure gok. Niet iedereen heeft de discipline en het geduld om jarenlang consequent te beleggen in bepaalde fondsen en steeds zijn vermogen uit te breiden. Daarom zijn we niet allemaal miljonair.

Stel dat Heineken altijd rond de feestdagen zou gaan stijgen. Dan zou dat toch bekend zijn en dan zou iedereen nu toch al kopen om ervan te profiteren? Dan zou de koers nu stijgen en tijdens de feestdagen (als iedereen wil verkopen) weer dalen. Dat principe heet de efficiënte markt en heeft tot gevolg dat je met informatie die algemeen bekend is geen geld kunt verdienen op de beurs. Deze informatie is, zoals dat heet, al in de koers 'verwerkt'.

Als jij iets zou weten dat de rest niet zou weten, bijvoorbeeld dat de jaarcijfers van Heineken veel en veel beter waren dan verwacht, dan zou je er wel aan kunnen verdienen. Je koopt dan als niemand het nog weet (dus de koers nog laag is) en verkoopt als het nieuws bekend gemaakt wordt.

Misschien domme vraag maar ik ben zelf ook nog maar 15 maar waar kan je jaarverslagen in Nederlands vinden?

Dat zijn inderdaad meetonnauwkeurigheden, maar de algemene trend zal er toch zo ongeveer uitzien. En dan zie je het dus van boven de 40 naar net boven de 10 gaan. Laat het dan zijn van 35 naar 15 zijn, feit is dat de relatieve waardering adhv Shiller flink gedaald is, en dat aandelen vergeleken met de periode 1995-2000 op dit moment helemaal niet zo duur zijn.quote:Op dinsdag 14 september 2010 22:04 schreef SeLang het volgende:

[..]

Ik gebruik de S&P500 en jouw plaatje is "de Amsterdamse beurs", wat dat ook mag zijn. Als het de AEX is, ik vind die onbruikbaar voor een dergelijke analyse omdat deze veel te vaak is veranderd van samenstelling en vaak maar uit enkele fondsen bestaat. Er waren hele periodes dat de AEX voor >40% uit maar 3 fondsen bestond. Ook nu bestaat de AEX voor meer dan de helft uit maar 4 fondsen (ArcelorMittal, Philips, ING en RDS). En van deze 4 bestonden er sowieso 2 nog nieteens toen het plaatje begon.

Maar dat is dan ook ons enige essentiele meningsverschil over de beurs.

The End Times are wild

Jaarverslagen vind je meestal gewoon op de site van het bedrijf, onder investor relations. Als hij daar alleen maar in het Engels staat dan is er waarschijnlijk geen Nederlandse versie.quote:Op dinsdag 14 september 2010 22:07 schreef Lucas15 het volgende:

[..]

Gelijk heb je. Maar het is te proberen waard. Als het bijvoorbeeld paar procenten stijgt waar ik niet tevreden mee bent hou ik ze gewoon?

Misschien domme vraag maar ik ben zelf ook nog maar 15 maar waar kan je jaarverslagen in Nederlands vinden?

Verder lijkt het me toch niet zo nuttig voor jou in dit stadium om jaarverslagen te gaan doorpluizen. Je zult er maar weinig (lees geen) voordeel bij het handelen bij hebben. Je kunt beter wat algemene beginnersboeken over beleggen lezen.

PS: hier aktief zijn, goed meelezen en af en toe een relevante vraag stellen is ook een goede methode om wat te leren.

The End Times are wild

Zal ik doen!quote:Op dinsdag 14 september 2010 22:11 schreef LXIV het volgende:

[..]

Jaarverslagen vind je meestal gewoon op de site van het bedrijf, onder investor relations. Als hij daar alleen maar in het Engels staat dan is er waarschijnlijk geen Nederlandse versie.

Verder lijkt het me toch niet zo nuttig voor jou in dit stadium om jaarverslagen te gaan doorpluizen. Je zult er maar weinig (lees geen) voordeel bij het handelen bij hebben. Je kunt beter wat algemene beginnersboeken over beleggen lezen.

PS: hier aktief zijn, goed meelezen en af en toe een relevante vraag stellen is ook een goede methode om wat te leren.

Waarom zou jaarverslagen weinig voordelen hebben voor handelen? Hoe krijgen jullie interesse in bedrijven om in te investeren?

Omdat ze sowieso heel moeilijk zijn om te lezen. Bovendien is ook die informatie al bekend op het moment dat de cijfers gepubliceerd worden, dus is er ook geen handelsvoordeel mee te halen. Als je handelt maakt het eigenlijk niks uit of je gewoon met een dobbelsteen je fondsen kiest, je op je gevoel werkt of jaarverslagen doorspit.quote:Op dinsdag 14 september 2010 22:16 schreef Lucas15 het volgende:

[..]

Zal ik doen!

Waarom zou jaarverslagen weinig voordelen hebben voor handelen? Hoe krijgen jullie interesse in bedrijven om in te investeren?

Niet dat het slecht is ofzo, en zeker op de hele lange termijn zal het je inzicht in bedrijven en de economie verbeteren, maar de gedachte dat jij na het lezen van een jaarverslag kunt bepalen wat de koers van een bedrijf gaat doen klopt niet.

Ik beleg nu al langer dan jij leeft en eigenlijk loont het voor mij de moeite niet eens die verslagen te lezen, ik snap ook maar 30% van wat er staat en weet na het lezen van zo'n verslag nog steeds niet of ik nu moet kopen of verkopen. Van handel zelf weet ik ondertussen wel het een en ander. Dat is toch iets anders.

The End Times are wild

Uiteindelijk lees ik ze nooit en hooguit vraag ik voor een bedrijf wat me werkelijk interesseert aan iemand die zo'n verslag kan lezen en duiden (Dinosaur bijvoorbeeld) wat het nu precies betekent. Maar die heeft dan ook als beroep iets financieels en is daar jarenlang speciaal voor naar school geweest.

The End Times are wild

Ik ben van mening dat je toch moet proberen om die jaarverslagen te (leren) lezen. Bijvoorbeeld om het volgende te achterhalen:quote:Waarom zou jaarverslagen weinig voordelen hebben voor handelen? Hoe krijgen jullie interesse in bedrijven om in te investeren?

- wat doet het bedrijf, wat is hun markt, sterke/zwakke punten, wie zijn de concurrrenten

- wat vind je van hun management, zijn hun doelstellingen reeel en haalbaar

- welke risico's zie je

- financiele waarden zoals p/e, RoE, dividendrendement, liquiditeitspositie,....

Als bovenstaande er goed uitziet heb je inderdaad nog geen garanties dat het aandeel het op korte termijn goed doet. Maar er is een reeele kans dat je op de lange termijn positief beloond wordt.

De gegevens die jij nu beschrijft kun je beter van een analist lezen. Zo'n jaarverslag is veel meer op feiten en cijfers gebaseerd en is natuurlijk niet objectief.quote:Op dinsdag 14 september 2010 22:36 schreef Blandigan het volgende:

[..]

Ik ben van mening dat je toch moet proberen om die jaarverslagen te (leren) lezen. Bijvoorbeeld om het volgende te achterhalen:

- wat doet het bedrijf, wat is hun markt, sterke/zwakke punten, wie zijn de concurrrenten

- wat vind je van hun management, zijn hun doelstellingen reeel en haalbaar

- welke risico's zie je

- financiele waarden zoals p/e, RoE, dividendrendement, liquiditeitspositie,....

Als bovenstaande er goed uitziet heb je inderdaad nog geen garanties dat het aandeel het op korte termijn goed doet. Maar er is een reeele kans dat je op de lange termijn positief beloond wordt.

Los daarvan: het heeft zeker wel nut, maar het is gewoon heel erg moeilijk om te lezen en nog moeilijker om hetgeen dat je leest in concrete verwachtingen te vertalen. Dat is eerder iets voor de professionals, mensen die hier de hele dag tijd voor hebben. Als particulier is het mi niet zo zinvol, en hooguit de hele goede, semi-professionele belegger zou er zijn voordeel uit kunnen halen.

Zoals gezegd: ik beleg al heel lang, weet er toch best wel wat vanaf, ben niet dom, maar een jaarverslag is voor mij een brug te ver en mijn voordeel er uithalen op de beurs lukt me al helemaal niet. Als beginner geldt dat natuurlijk nog meer.

The End Times are wild

De daling ten opzichte van de hyperbubble van 1995-2000 is niet zo interessant. Wat wel interessant is is de positie ten opzichte van de 1982 recessie. En daar zit ook de grote discrepantie met de S&P500. Op de S&P500 is de waardering daar ongeveer 1/3 van het huidige niveau en op het "Amsterdamse beurs" plaatje is het ongeveer gelijk.quote:Op dinsdag 14 september 2010 22:09 schreef LXIV het volgende:

[..]

Dat zijn inderdaad meetonnauwkeurigheden, maar de algemene trend zal er toch zo ongeveer uitzien. En dan zie je het dus van boven de 40 naar net boven de 10 gaan. Laat het dan zijn van 35 naar 15 zijn, feit is dat de relatieve waardering adhv Shiller flink gedaald is, en dat aandelen vergeleken met de periode 1995-2000 op dit moment helemaal niet zo duur zijn.

Maar dat is dan ook ons enige essentiele meningsverschil over de beurs.

Maar ik weet niet wat dat "Amsterdamse beurs" plaatje precies inhoudt. Van de S&P500 weet ik dat wel. Gegeven dat die index veel beter is gespreid en veel minder afhangt van een paar individuele fondsen hecht ik daar meer waarde aan. Als je vergelijkbare individuele Europese en Amerikaanse fondsen naast elkaar zet dan zijn de waarderingen ook niet extreem verschillend.

Bijvoorbeeld:

Procter & Gamble - Unilever 14,6 -16,4

ExxonMobil - RDS 11,8 - 11,8

WalMart - Carrefour 13,54 - 12,65

etc.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Analisten die niet door mij worden betaald zijn ook niet objectief...wat perfect duidelijk wordt als je alle tegenstrijdige sell/buy/hold adviezen ziet..quote:De gegevens die jij nu beschrijft kun je beter van een analist lezen. Zo'n jaarverslag is veel meer op feiten en cijfers gebaseerd en is natuurlijk niet objectief.

Je zult zeer waarschijnlijk niets uit zo'n jaarverslag halen wat de professionele analist er ook niet uit heeft gehaald, met andere woorden het is zo goed als uitgesloten om die gasten te verslaan. Neemt niet weg dat aandelen kopen zonder je zelf een oordeel te vormen, bij mij in dezelfde categorie valt als een huis kopen zonder het van te voren te hebben laten keuren.quote:Los daarvan: het heeft zeker wel nut, maar het is gewoon heel erg moeilijk om te lezen en nog moeilijker om hetgeen dat je leest in concrete verwachtingen te vertalen. Dat is eerder iets voor de professionals, mensen die hier de hele dag tijd voor hebben. Als particulier is het mi niet zo zinvol, en hooguit de hele goede, semi-professionele belegger zou er zijn voordeel uit kunnen halen.

Als je beleggingshorizon er één van de lange termijn is dan beperk je door analyse in ieder geval het risico. En is de kans groter dat het op lange termijn wat oplevert, versus gewoon op de gok of gevoel te kopen.quote:Zoals gezegd: ik beleg al heel lang, weet er toch best wel wat vanaf, ben niet dom, maar een jaarverslag is voor mij een brug te ver en mijn voordeel er uithalen op de beurs lukt me al helemaal niet. Als beginner geldt dat natuurlijk nog meer.

PS: korte termijn beleggen is wat mij betreft hetzelfde als inzetten op rood of zwart in het casino.

Uiteindelijk is het een verschil in risicoperceptie en dat is weer te herleiden tot onze respectievelijke persoonlijke omstandigheden. Als de beurs nu met 50% daalt en daar 4 jaar blijft dan kost me dat uiteraard geld maar die periode kan ik zonder enige probleem doorstaan, eenvoudigweg doordat ik dan helemaal niks doe en niks hoef te verkopen. Zelfs in mijn levensomstandigheden verandert absoluut helemaal niks. Voor jou is dat anders omdat jij van je beleggingen leeft. Ik ben dus bereid meer risico te nemen en in zekere zin is mijn termijn ook langer. Dat is het hele verschil.quote:Op dinsdag 14 september 2010 22:44 schreef SeLang het volgende:

[..]

De daling ten opzichte van de hyperbubble van 1995-2000 is niet zo interessant. Wat wel interessant is is de positie ten opzichte van de 1982 recessie. En daar zit ook de grote discrepantie met de S&P500. Op de S&P500 is de waardering daar ongeveer 1/3 van het huidige niveau en op het "Amsterdamse beurs" plaatje is het ongeveer gelijk.

Maar ik weet niet wat dat "Amsterdamse beurs" plaatje precies inhoudt. Van de S&P500 weet ik dat wel. Gegeven dat die index veel beter is gespreid en veel minder afhangt van een paar individuele fondsen hecht ik daar meer waarde aan. Als je vergelijkbare individuele Europese en Amerikaanse fondsen naast elkaar zet dan zijn de waarderingen ook niet extreem verschillend.

Bijvoorbeeld:

Procter & Gamble - Unilever 14,6 -16,4

ExxonMobil - RDS 11,8 - 11,8

WalMart - Carrefour 13,54 - 12,65

etc.

The End Times are wild