WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Als dit al je research is wat je gedaan hebt, dan is dat niet slim nee.quote:Op donderdag 9 september 2010 21:37 schreef Lucas15 het volgende:

Ik wil beleggen met 2000 euro op de lange termijn, is dat slim?

BlaBlaBla

Dit is niet alles! Ik vroeg me alleen af met hoeveel geld beleggen verstandig isquote:Op donderdag 9 september 2010 22:27 schreef Soldier2000 het volgende:

[..]

Als dit al je research is wat je gedaan hebt, dan is dat niet slim nee.

Dat hangt van enorm veel factoren af. Hoeveel kennis heb je? In hoeverre kun je de 2000 echt missen? Wat wil je er mee bereiken? Is het test geld? Wil je het verdubbeld hebben in een maand? Of meer lange termijn aandelen/obligatie beleggen? Voor elk scenario is wel een pakketje te verzinnen met hoeveel geld je ong. moet beginnen. Hangt dus af wat je zelf wilt.quote:Op donderdag 9 september 2010 22:29 schreef Lucas15 het volgende:

[..]

Dit is niet alles! Ik vroeg me alleen af met hoeveel geld beleggen verstandig is

Maar uitgaande van lange termijn aandelen, vergeet niet dat 2000,- relatief weinig is.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Daar zullen de meningen over verschillen. Op een spaarrekening krijg je in ieder geval niet al te veel. 2000 euro is een vrij klein bedrag om te beleggen. Het beste zou je op de index kunnen beleggen. Dan koop je als het ware een doorsnede van de AEX.quote:Op donderdag 9 september 2010 21:37 schreef Lucas15 het volgende:

Ik wil beleggen met 2000 euro op de lange termijn, is dat slim?

Mijn mening is dat wanneer je dat op de lange termijn doet dit prima is. Onder een lange termijn versta ik dan 10 tot 15 jaar. Ik denk dat je meer rendement behaalt op zo'n indexbelegging dan wanneer je het op een spaarrekening zet. Bovendien heb je er geen omkijken naar.

The End Times are wild

Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggenquote:Op donderdag 9 september 2010 22:36 schreef sitting_elfling het volgende:

[..]

Dat hangt van enorm veel factoren af. Hoeveel kennis heb je? In hoeverre kun je de 2000 echt missen? Wat wil je er mee bereiken? Is het test geld? Wil je het verdubbeld hebben in een maand? Of meer lange termijn aandelen/obligatie beleggen? Voor elk scenario is wel een pakketje te verzinnen met hoeveel geld je ong. moet beginnen. Hangt dus af wat je zelf wilt.

Maar uitgaande van lange termijn aandelen, vergeet niet dat 2000,- relatief weinig is.

Ik dacht ook al aan 10 tot 15 jaar. En dan om de 2 maanden weer een belegging doen.quote:Op donderdag 9 september 2010 23:09 schreef LXIV het volgende:

[..]

Daar zullen de meningen over verschillen. Op een spaarrekening krijg je in ieder geval niet al te veel. 2000 euro is een vrij klein bedrag om te beleggen. Het beste zou je op de index kunnen beleggen. Dan koop je als het ware een doorsnede van de AEX.

Mijn mening is dat wanneer je dat op de lange termijn doet dit prima is. Onder een lange termijn versta ik dan 10 tot 15 jaar. Ik denk dat je meer rendement behaalt op zo'n indexbelegging dan wanneer je het op een spaarrekening zet. Bovendien heb je er geen omkijken naar.

Als je er niet al te veel tijd aan wil besteden en verder geduld hebt dan denk ik dat iedere 2 maanden bijvoorbeeld voor 2000 euro beleggen in de AEX een prima optie is. In ieder geval beter dan het op je betaalrekening te laten staan en op te maken.

Je spreidt zo op 2 manieren. Op de eerste plaats over alle fondsen van de AEX. Op de tweede plaats ook nog eens in de tijd. Stel dat na 2 jaar de beurs gaat crashen met 50%. Dan raak je wel geld kwijt, maar je stapt vanaf dat moment ook automatisch laag in. Na 10 jaar maakt die crash nog maar nauwelijks uit.

Maar je weet het nooit. Als je 10 jaar geleden dit plan precies zo had uitgevoerd zou je een slecht rendement gehad hebben. Maar ook weer niet zo slecht als je in eerste instantie denkt als je naar de AEX kijkt, want een behoorlijk deel van de aandelen zou je ook onder de huidige stand van de AEX gekocht hebben.

Jouw methode lijkt in essentie ook wel op die van mij, al maak ik het uit hobby-oogpunt wat ingewikkelder. Ik heb in ieder geval (veel) meer geld dan 20 jaar geleden.

Je spreidt zo op 2 manieren. Op de eerste plaats over alle fondsen van de AEX. Op de tweede plaats ook nog eens in de tijd. Stel dat na 2 jaar de beurs gaat crashen met 50%. Dan raak je wel geld kwijt, maar je stapt vanaf dat moment ook automatisch laag in. Na 10 jaar maakt die crash nog maar nauwelijks uit.

Maar je weet het nooit. Als je 10 jaar geleden dit plan precies zo had uitgevoerd zou je een slecht rendement gehad hebben. Maar ook weer niet zo slecht als je in eerste instantie denkt als je naar de AEX kijkt, want een behoorlijk deel van de aandelen zou je ook onder de huidige stand van de AEX gekocht hebben.

Jouw methode lijkt in essentie ook wel op die van mij, al maak ik het uit hobby-oogpunt wat ingewikkelder. Ik heb in ieder geval (veel) meer geld dan 20 jaar geleden.

The End Times are wild

Nokia heeft zijn topman ontslagen en een nieuwe aangesteld. Lijkt me een goed moment om het aandeel aan te schaffen. Nokia heeft de laatste jaren de boot gemist. De concurrentie is Nokia aan alle kanten voorbij gestreefd. Misschien dat de nieuwe topman een betere koers kan inzetten.

Jammergenoeg is de koers winst verhouding volgens google niet echt laag: 29.64

Jammergenoeg is de koers winst verhouding volgens google niet echt laag: 29.64

Wat je koopt maakt veel minder uit dan wanneer je koopt, tenminste als je een beetje spreiding hebt in je portefeuille. Zelfs een goede stockpicker gaat geen briljante resultaten halen in een slechte markt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

nee, in een slechte markt ga je gewoon lekker lopen klooien met turbo'squote:Op vrijdag 10 september 2010 12:51 schreef SeLang het volgende:

Wat je koopt maakt veel minder uit dan wanneer je koopt, tenminste als je een beetje spreiding hebt in je portefeuille. Zelfs een goede stockpicker gaat geen briljante resultaten halen in een slechte markt.

Ik vraag me af met hoeveel € iedereen hier in de markt zit of te besteden heeft. Voor veel studenten/jongeren is € 2000,= per 2 maanden veel te hoog gegrepen lijkt me.

Op dit moment €1200 en heb een order voor €800,- klaar staan. Ben 17 jaar en zit nog op de middelbare school  Probeer alles een beetje uit met dit geld, helaas doet mn bank/broker nu moeilijk. :S

Probeer alles een beetje uit met dit geld, helaas doet mn bank/broker nu moeilijk. :S

"Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggen "

Als je het verdubbelt hebt heb je nog maar €4000. Ik zou met die 2000 euro eerst alles uitproberen zodat je je echt thuis voelt in deze wereld. Vervolgens zou ik met een (veel) groter bedrag serieus beginnen.

"Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggen "

Als je het verdubbelt hebt heb je nog maar €4000. Ik zou met die 2000 euro eerst alles uitproberen zodat je je echt thuis voelt in deze wereld. Vervolgens zou ik met een (veel) groter bedrag serieus beginnen.

Gemiddeld heb ik een margin lopen tussen de 10 en 15k in USD en ben 23.quote:Op vrijdag 10 september 2010 13:32 schreef Blandigan het volgende:

Ik vraag me af met hoeveel € iedereen hier in de markt zit of te besteden heeft. Voor veel studenten/jongeren is € 2000,= per 2 maanden veel te hoog gegrepen lijkt me.

The more debt, the better

Hoe bedoel je precies met uitproberen? Gewoon allerlei aandelen kopen en door verkopen ? Ik wil die 2000 verdubbelen of verdriedubbelen uiteraard. Maar dat gaat niet zo snel denk ik haha. Grotere bedragen volgt later eerst orienteren met klein geldquote:Op vrijdag 10 september 2010 13:51 schreef Sokz het volgende:

Op dit moment €1200 en heb een order voor €800,- klaar staan. Ben 17 jaar en zit nog op de middelbare school

"Ik kan 2000 euro gewoon missen. Het is geld dat ik kwijt kan, vandaar zo weinig. Het liefst wil ik het verdubbeld hebben, maar dat wil toch iedereen hah? Ja, in aandelen beleggen "

Als je het verdubbelt hebt heb je nog maar €4000. Ik zou met die 2000 euro eerst alles uitproberen zodat je je echt thuis voelt in deze wereld. Vervolgens zou ik met een (veel) groter bedrag serieus beginnen.

voor de meeste ouderen ook, aangezien velen iedere maand net rond kunnen komen of blij zijn als ze 100 euro kunnen sparen.quote:Op vrijdag 10 september 2010 13:32 schreef Blandigan het volgende:

Ik vraag me af met hoeveel € iedereen hier in de markt zit of te besteden heeft. Voor veel studenten/jongeren is € 2000,= per 2 maanden veel te hoog gegrepen lijkt me.

Er zijn weinig mensen die je geloven als je zegt dat je 1000 euro per maand overhoudt.

Kun je nog eens dat plaatje posten waarin het effect van scheef zitten na een eenmalig verlies van 50% wordt geillustreerd (niet uit luiheid, kan het zelf niet meer vinden)? Die illustratie is zo treffend voor de bovenstaande discussie en wat mij betreft ook een goed argument om niet gefaseerd in te stappen.quote:Op vrijdag 10 september 2010 12:51 schreef SeLang het volgende:

Wat je koopt maakt veel minder uit dan wanneer je koopt, tenminste als je een beetje spreiding hebt in je portefeuille. Zelfs een goede stockpicker gaat geen briljante resultaten halen in een slechte markt.

Ain't nothing to it but to do it.

Greece

Greece

Als je gefaseerd instapt is die kans op zo'n 50%'s verlies dat niet goed te maken juist veel kleiner! Het is ook een vorm van spreiding, maar dan in de tijd.

The End Times are wild

Het verlies blijft verlies, alles wat je na het verlies bijkoopt is niet ineens rendement ofzo. Met het gefaseerd instappen heb je wel een grotere kans om verlies te draaien omdat je gewoon meer exposure hebt richting bubbles. Wederom, waarom zou je een aandeel dat vandaag voor 1 euro noteert morgen voor 1.10 kopen? Ok, de andere kant kan het ook op maar in dat geval is het besluit te rechtvaardigen op basis van logica.quote:Op vrijdag 10 september 2010 20:10 schreef LXIV het volgende:

Als je gefaseerd instapt is die kans op zo'n 50%'s verlies dat niet goed te maken juist veel kleiner! Het is ook een vorm van spreiding, maar dan in de tijd.

edit: geen exposure richting tijd natuurlijk...

[ Bericht 4% gewijzigd door Mendeljev op 10-09-2010 20:28:11 ]

Ain't nothing to it but to do it.

Greece

Greece

Je bedoelt denk ik dezequote:Op vrijdag 10 september 2010 20:08 schreef Mendeljev het volgende:

[..]

Kun je nog eens dat plaatje posten waarin het effect van scheef zitten na een eenmalig verlies van 50% wordt geillustreerd (niet uit luiheid, kan het zelf niet meer vinden)? Die illustratie is zo treffend voor de bovenstaande discussie en wat mij betreft ook een goed argument om niet gefaseerd in te stappen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nog iets over de over- of onderwaardering van de beurs op dit moment. Op IEX.nl stond een stukje dat het rendement op staatsleningen lager was dan het dividendrendement op veel aandelen. Een unieke situatie! Het is altijd andersom geweest omdat aandelen behalve dividend ook nog koerswinst kunnen opleveren en eventueel een stijgend dividend.

Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

The End Times are wild

Ik denk dat je dit artikel bedoelt: http://www.iexprofs.nl/an(...)t-eens-de-helft.aspxquote:Op zaterdag 11 september 2010 09:20 schreef LXIV het volgende:

Nog iets over de over- of onderwaardering van de beurs op dit moment. Op IEX.nl stond een stukje dat het rendement op staatsleningen lager was dan het dividendrendement op veel aandelen. Een unieke situatie! Het is altijd andersom geweest omdat aandelen behalve dividend ook nog koerswinst kunnen opleveren en eventueel een stijgend dividend.

Als je de grafiek bestudeert, dan is dividendrendement niet altijd lager geweest. De situatie is dus niet uniek. Je zou zelfs kunnen stellen dat de situatie sinds 1963 juist uniek is. Dit heeft ook te maken met het feit dat dividend in die periode in de VS belastbaar werd gesteld, zodat het gunstig werd om uitkering van dividend zoveel mogelijk te voorkomen en dit te herinvesteren in het eigen bedrijf. (Het artikel gaat niet op dit aspect in.)

Ik vind dat een gevaarlijke conclusie. Zoals je in de grafiek ziet, zitten zowel bond- als dividend yield op een historisch dieptepunt. Vergelijken heeft dan niet zoveel zin, omdat zowel aandelen als obligaties te hoog geprijsd zijn. Je zou met jouw argument eventueel voor aandelen kunnen kiezen als je verplicht bent om nu in een van beiden te beleggen. Als je echter niet zo'n mandaat hebt, zou ik echter in cash blijven wachten tot een of allebei gunstiger geprijsd zijn.quote:Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

Dit verhaal is natuurlijk makkelijk te weerleggen door gewoon de historische feiten er naast te leggen.quote:Op zaterdag 11 september 2010 09:20 schreef LXIV het volgende:

Nog iets over de over- of onderwaardering van de beurs op dit moment. Op IEX.nl stond een stukje dat het rendement op staatsleningen lager was dan het dividendrendement op veel aandelen. Een unieke situatie! Het is altijd andersom geweest omdat aandelen behalve dividend ook nog koerswinst kunnen opleveren en eventueel een stijgend dividend.

Aandelen zijn feitelijk dus heel impopulair en mijn inziens daarom heel goedkoop. De reden die ik hiervoor kan bedenken is dat het risico op aandelen door beleggers als zeer hoog wordt ingeschat. Voor mij een reden om aan te nemen dat als de markten tot rust komen de koersen zullen stijgen.

Om te beginnen gaat het een belegger niet in de eerste instantie om dividend maar om de total real returns, oftewel dividend+koersstijging-inflatie. Onderstaande plaatje laat duidelijk zien dat in elk geval op basis van historische returns je kansen momenteel niet gunstig liggen. Dat betekent niet dat je niets kunt verdienen maar potentiele winst ten opzichte van risico is niet gunstig.

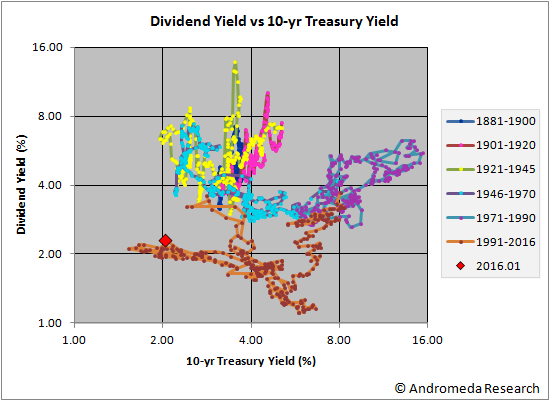

Dan het dividend. Het onderstaande plaatje laat direct zien dat de stelling in jouw post onzin is. Ten eerste is het gewoon niet waar dat dividend yield altijd onder Treasury yield lag. Ten tweede laat het zien dan de huidige dividend yield van de totale markt momenteel erg laag is vergeleken met andere punten bij vergelijkbare Treasury yield. Sterker nog, de dividend yield was nog nooit zo laag bij deze Treasury yield! (iig niet na 1881, waar deze dataset begint).

Los daarvan is dividend yield imo ook niet zo'n belangrijk waarderings criterium. Hoeveel dividend er wordt uitgekeerd is tamelijk arbritrair, maar het kan op lange termijn nooit meer zijn dan de winst die wordt gemaakt. Sustainable earningsyield is daarom een betere referentie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Misschien kijk jij meer naar de S&P. In de AEX zijn genoeg aandelen te vinden met een dividend hoger dan het huidige dividend op een staatslening.

http://www.telegraaf.nl/d(...)_rente__.html?p=40,1quote:Véél dividend, weinig rente

AMSTERDAM - Toen ik begin jaren tachtig in de effectenwereld begon te werken, waren dubbelcijferige rentevergoedingen op staatsleningen heel gewoon. De rente was hoog vanwege de hoge inflatie. Staatsleningen werden aan de lopende band uitgegeven om het gat in de begroting te kunnen financieren.

Ads door Google

Tip Dividend Fabriek

ING betaalt 12,5% dividend. Met "Bos Garantie". U gelooft het niet?

www.VeelDividend.nl

4,5% tot 10% rente

Royal AEX Obligaties: kies zelf uw mogelijke rente van 4,5% tot 10%.

www.rbs.nl/markets

Obligatie 7,4 - 7,8 % p/j

rente per kwartaal-looptijd 4 jaar pharmafabrikant

www.genmedobligaties.nl

Hoogleraar Financiering P. Duffues van de Hogeschool Tilburg waar ik afstudeerde, legde mij tijdens een scriptiebespreking nog uit dat de 12,75% staatscoupon die toenmalig minister van Financiën Fons van der Stee in 1981 uitgaf waarschijnlijk de hoogste zou zijn die ik in mijn arbeidzaam leven ooit zou meemaken. Duffues heeft al drie decennia het gelijk aan zijn zijde en dat lijkt dit decennium ook weer te gaan lukken. Chapeau!

Afgelopen donderdag sierde de aankondiging van uitgifte van een 1,75% staatslening de voorpagina van het Financieele Dagblad. Een harde uitspraak dat het niet lager kan met de rente durf ik niet te geven, maar ik ben dan ook maar analist en geen hoogleraar.

Was begin jaren tachtig alle aandacht gericht op het fenomeen inflatie (het inflatieniveau bereikte de dubbele cijfers), nu is de angst aanwezig dat deflatie de komende tijd op ons bordje zal liggen. De angst voor langdurige hoge inflatie was toen misplaatst, hopelijk is de angst voor langdurige deflatie nu net zo onterecht.

Dertig jaar arbeid in de financiële sector zorgde ook voor gewenning aan een dividendrendement op aandelen dat duidelijk lager was dan de rentevergoeding op staatsleningen; daarbij leverden bedrijfsleningen altijd meer op dan risicovrij beleggen in vadertje staat. Nu is alles anders. Dit jaar zien we dat bedrijfsleningen van zeer kredietwaardige concerns soms lager renderen dan staatsleningen. We moeten er nu ook aan wennen dat bij steeds meer bedrijven het dividendrendement ver boven dat van hun financieringsrente ligt. De rentevergoeding die een kredietwaardig bedrijf als Unilever betaalt (looptijd 2015) bedraagt slechts 1,9%, fors minder dan in aandelen te verdienen valt (4,1%). Wolters Kluwer (looptijd 2018) heeft weliswaar een iets betere rentevergoeding (3,4%) maar dit is nog altijd beduidend lager dan het dividendrendement (4,8%). Maar er zijn extremere voorbeelden. Zo betaalt KPN 2,5% op een bedrijfslening met looptijd 2015; het dividendrendement licht echter driemaal hoger op 7,4%. En zo zijn er veel meer voorbeelden. ‘Good old’ Royal Dutch Shell betaalt 2,2% voor 2015 en concurrent en Franse oliereus Total slechts 1,6% voor 2014. Let wel deze bedrijven geven 6% of meer aan dividendrendement.

Daarbij komt dat genoemde namen, bedrijven zijn waarvan je niet hoeft te verwachten dat het dividend in de nabije toekomst omlaag gaat. En het betaalde dividend is slechts een deel van de door deze bedrijven gegenereerde winst. Zouden de hier genoemde bedrijven zich als onroerendgoedmagnaten gedragen, dan waren de dividendrendementen nog veel hoger geweest (onroerendgoedaandelen betalen jaarlijks verplicht de gehele winst uit).

De financiële markten zijn niet in evenwicht. De forse discrepantie tussen rendement op aandelen en rendement op de bijbehorende bedrijfsleningen is onlogisch maar is wel realiteit.

Basisschoolrekenkunde leert dat deze bedrijven, maar ook beleggers, hier met enig gemak winst uit moeten kunnen behalen. Maar met de haast waarmee bepaalde financiële instellingen en pensioenfondsen anno 2010 aandelen verkopen, kan beleggen in aandelen op korte termijn toch voor teleurstellingen zorgen.

Echter met een beetje geduld moeten aandelen toch beter kunnen renderen dan obligaties, iets wat de afgelopen tien jaar overigens niet lukte. Dat de huidige marktverhouding een anomalie is, is een feit. Hoelang dit duurt staat in de sterren geschreven. Helaas is geduld het meest schaarse goed op aarde.

The End Times are wild

Waarmee ik overigens niet wil zeggen dat deze situatie door een stijging van de beurskoersen 'rechtgetrokken' moet worden, zeker niet op kortere termijn.

Zoals je weet ben ik voor dit jaar uitgegaan van een AEX die tussen de 300 en 360 schommelt met een eindkoers van 330, rendement op koersstijging 0 dus.

Met het schrijven van opties hierop, het beleggen van het vrijgekomen geld in hoogrenderende obligaties en het cashen van dividend wil ik hier nog een rendement van rond de 10% uittrekken. (Wat tot nu toe niet gelukt is overigens!) (2 grootste dalers gestockipicked)

Zoals je weet ben ik voor dit jaar uitgegaan van een AEX die tussen de 300 en 360 schommelt met een eindkoers van 330, rendement op koersstijging 0 dus.

Met het schrijven van opties hierop, het beleggen van het vrijgekomen geld in hoogrenderende obligaties en het cashen van dividend wil ik hier nog een rendement van rond de 10% uittrekken. (Wat tot nu toe niet gelukt is overigens!) (2 grootste dalers gestockipicked)

The End Times are wild

Dit is ook weer zo'n foute redenering. Je selecteert een paar individuele aandelen met de hoogste dividend yield en vergelijkt dat met de historische dividend yield van de hele markt. Als je consequent bent dan moet je dat natuurlijk vergelijken met de hoogste dividend yield aandelen die je in elk historisch jaar selecteert. Dan krijg je een totaal ander beeld. Maar natuurlijk is een dergelijke benadering niet erg zinvol.quote:Op zaterdag 11 september 2010 12:05 schreef LXIV het volgende:

Misschien kijk jij meer naar de S&P. In de AEX zijn genoeg aandelen te vinden met een dividend hoger dan het huidige dividend op een staatslening.

[..]

http://www.telegraaf.nl/d(...)_rente__.html?p=40,1

Ook als je complete markten met elkaar vergelijkt moet je oppassen. Vergelijk je bijvoorbeeld de S&P500 en de Europese markt (S&P350 Europe) met elkaar dan zie je verschillen, met name omdat de samenstelling verschillend is. Europa heeft meer cyclische dingen zoals financials en materials, de VS heeft meer relatief hoog gewaardeerde technologie. Dat beinvloed natuurlijk zowel risico als waardering. De dividend yield op de S&P500 is nu ongeveer 2%, in Europa ongeveer 3%. Maar de 3-jaars standaarddeviatie van de S&P500 is 21%, van S&P350-Europe is dat 27%. Alle waar is naar z'n geld.

De AEX is sowieso niet erg zinvol om naar te kijken omdat die index door de jaren heen veel te veel is veranderd kwa samenstelling. Kijk alleen al naar de herweging vorig jaar.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen