WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

To vind ik het gevaarlijk vertekende cijfers. Heel die huizenmarkt is enorm onderheving aan "volkssentiment" al is de markt zeker ook overgewaardeerd.quote:Het aantal huizenverkopen in Amsterdam is in november ten opzichte van een jaar eerder met 30 procent gedaald.

Dit meldde de dienst Onderzoek en Statistiek van de gemeente Amsterdam op basis van cijfers van het Kadaster.

Prijs fluctueert

In de hoofdstad wisselden in november 552 woningen van eigenaar. De gemiddelde verkoopprijs daalde ten opzichte van de maand oktober met 10 procent. De dienst merkte op dat de verkoopprijs door de kleine aantallen sterk kan fluctueren.

Het Kadaster maakte vorige maand al de cijfers over november voor heel Nederland bekend. Ten opzichte van november 2007 daalde het aantal verkopen met 36 procent. De gemiddelde verkoopprijs ten opzichte van oktober daalde met 0,9 procent.

Zoals al eerder geopperd in het vorige deel van deze topicreeks, de huizen van pak hem beet tot 250k blijven wel gaan vanwege allerlei redenen. De duurdere huizen zullen achter de hand gehouden worden of inderdaad met een flink lager bedrag worden aangeboden in geval van gedwongen verkoop, door wat voor reden dan ook.

Het zou interessant zijn als we eens in dit topic gingen staven aan de hand van vraagprijzen per buurt en kijken of we in dit topic een daling kunnen vast stellen puur door middel van Funda vraagprijzen.

Ideetje?

Wat achtergrond info van Selang:

Data omgezet in een grafiek door Emu:

quote:Ik heb daarnet via officiële data ook eens een grafiekje gemaakt naar waar ik wel benieuwd naar was. Alle data die werd gebruikt is officiële data en de household income data is uiteraard inflatiegecorrigeerd (eveneens met officiële inflatiecijfers, die naar mijn mening wel ter interpretatie vatbaar zijn).

De grafiek geeft het antwoord op volgende vraag: Hoeveel jaren "median household income" is er nodig om een "median priced house" te kopen.

De mediaan prijzen van het huis is een mediaanprijs nationwide, dus over heel de USA gekeken. Als iemand vergelijkbare data voor NL of BE heeft, hoor ik het graag, maar ik verwacht een gelijkaardig patroon.

[ Bericht 9% gewijzigd door jpjedi op 10-01-2009 14:45:45 ]

starter dus?quote:Op zaterdag 10 januari 2009 09:37 schreef RemcoDelft het volgende:

Eerst dalen de verkopen, daarna de prijzen. En dat is alleen maar gunstig!

De markt is juist overgewaardeerd door het volkssentimentquote:Op zaterdag 10 januari 2009 06:13 schreef jpjedi het volgende:

To h vind ik het gevaarlijk vertekende cijfers. Heel die huizenmarkt is enorm onderheving aan "volkssentiment" al is de markt zeker ook overgewaardeerd.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

In China beginnen de huizenprijzen nu ook in te storten, net als overal ter wereld.quote:Huizenprijzen China voor eerst gedaald sinds 2005

10 januari 2009, 10:00 | ANP

PEKING (AFN) - De Chinese huizenprijzen zijn in december voor het eerst sinds 2005 gedaald. Dat meldde het Chinese persbureau Xinhua zaterdag.

De huizenprijzen in de zeventig grootste steden van China zijn met 0,4 procent gedaald op jaarbasis. De onroerendgoedprijzen daalden met 0,5 procent ten opzichte van november. De woningprijzen daalden met ruim 18 procent het hardst in de zuidelijke stad Shenzhen.

Bij de aankoop van onroerend goed in China hoeft er geen vermogensbelasting meer te worden betaald. De Chinese autoriteiten hebben deze maatregel genomen om te voorkomen dat de vastgoedmarkt in elkaar stort.

Alleen in Nederland zullen de huizenprijzen eeuwig blijven stijgen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Obsolete?quote:

De term ' starter' komt nog uit de tijd dat het piramide spel nog werkte. Laten we de term omdopen tot ' beginnend huisbezitter".

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

En nog even voor de historische context (dit plaatje hoort eigenlijk in de OP)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De huizenmarkt is overtigens een ponzi scheme

Op lange termijn stijgen huizenprijzen niet sneller dan de inflatie, dus elke reele prijsstijging komt van een 'sucker' die meer betaalt voor hetzelfde. Dit gaat net zolang goed totdat er geen suckers meer zijn. Dan zullen de huizenprijzen weer dalen in reele termen en doorschieten naar de onderkant. Dit patroon heeft zich in de geschiedenis steeds weer herhaald, time and again...

Op lange termijn stijgen huizenprijzen niet sneller dan de inflatie, dus elke reele prijsstijging komt van een 'sucker' die meer betaalt voor hetzelfde. Dit gaat net zolang goed totdat er geen suckers meer zijn. Dan zullen de huizenprijzen weer dalen in reele termen en doorschieten naar de onderkant. Dit patroon heeft zich in de geschiedenis steeds weer herhaald, time and again...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

beetje krom uitgedrukt van mij maar dat bedoel ik inderdaad.quote:Op zaterdag 10 januari 2009 12:05 schreef xenobinol het volgende:

[..]

De markt is juist overgewaardeerd door het volkssentiment

Ken hem l inderdaad.. staat erbij.quote:Op zaterdag 10 januari 2009 12:08 schreef SeLang het volgende:

En nog even voor de historische context (dit plaatje hoort eigenlijk in de OP)

[ afbeelding ]

[ afbeelding ]

Je zou je kunnen afvragen in hoeverre een pand van meer dan €2,5 miljoen aan de Herengracht representatief is voor de NLwoningmarkt.quote:Op zaterdag 10 januari 2009 12:08 schreef SeLang het volgende:

En nog even voor de historische context (dit plaatje hoort eigenlijk in de OP)

[ afbeelding ]

Oude Bugatti's kostten in 1948 ook niet meer dan een kilo kaas.

NB. Van "normale" oudere huizen hebben ze natuurlijk geen cijfermateriaal kunnen vinden, maar toch.

[ Bericht 0% gewijzigd door Hyperdude op 10-01-2009 12:35:34 ]

How do we turn this world-class fuck-up into a world-class learning experience?

Men heeft voor die index juist expres een huis aan de Herengracht genomen omdat die huizen goed zijn onderhouden en weinig zijn veranderd. Daarom zijn ze het meest representatief. Het betreft het hogere marktsegment en dat was het eeuwen geleden ook al. Het lagere segment is daar gewoon aan gelinkt. Je ziet daar precies hetzelfde prijsverloop, alleen heb je dan geen data van meer dan ~100 jaar terug.quote:Op zaterdag 10 januari 2009 12:24 schreef Hyperdude het volgende:

[..]

Je zou je kunnen afvragen in hoeverre een pand van meer dan €2,5 miljoen aan de Herengracht represenatief is voor de NLwoningmarkt.

Oude Bugatti's kostten in 1948 ook niet meer dan een kilo kaas.

NB. Van "normale oudere" huizen hebben ze natuurlijk geen cijfermateriaal kunnen vinden, maar toch.

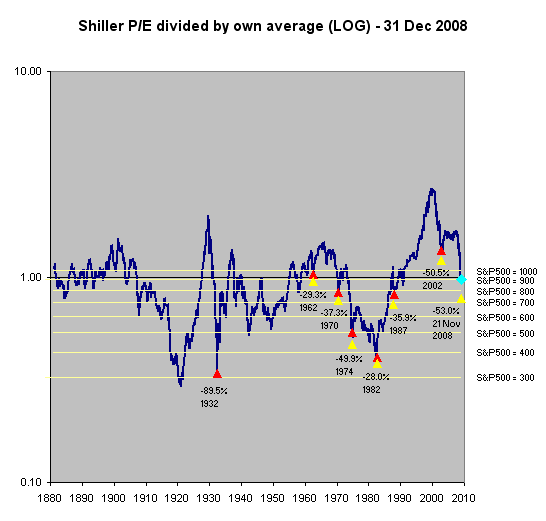

Het 'nu is alles anders' argument wordt ook altijd gebruikt om aandelen bubbels goed te praten.

Beurswaardering 31 Dec 2008 - Goedkoop?

[ Bericht 4% gewijzigd door SeLang op 10-01-2009 12:38:21 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Op lange termijn is het voor iedereen gunstig! Je hebt pas wat aan een huis wat een half miljoen waard is, als je het land verlaat of dood gaat...quote:

censuur :O

Ach, heb net een huis gekocht, blijf er nog wel even in wonen. Als dit minder waard wordt, is mijn volgende huis wat ik koop ook minder waard en maakt het volgens mij netto maar weinig uit.

A player does not hope to get lucky; he just hopes others don't get lucky.

Klik dan als je durft

Klik dan als je durft

Het 350 jaar gemiddelde ligt ruim de helft lager dan nu. Dalingen van 80 % zijn eerder voorgekomen, en dat kan nu ook prima gaan gebeuren. Niets mis mee als de "dikke lucht" weer verdwijnt! Kunnen die schatrijke projectontwikkelaars ook eens gaan werken voor hun geld. O wacht, dat zullen ze nooit meer doen, want die zijn al binnen. Maar dan komen er ongetwijfeld nieuew ontwikkelaars, als de overheid de markt maar wat vrij laat.quote:Op zaterdag 10 januari 2009 12:08 schreef SeLang het volgende:

En nog even voor de historische context (dit plaatje hoort eigenlijk in de OP)

[ afbeelding ]

censuur :O

Sterker nog: als je een groter huis koopt, ben je netto voordeliger uit!quote:Op zaterdag 10 januari 2009 12:42 schreef Suijk het volgende:

Ach, heb net een huis gekocht, blijf er nog wel even in wonen. Als dit minder waard wordt, is mijn volgende huis wat ik koop ook minder waard en maakt het volgens mij netto maar weinig uit.

Het enige "argument" waarom dat slecht zou zijn, is dat je met een restschuld van je eerste huis blijft zitten, en voor de 2e dan minder hypotheek krijgt. Maar dat is alleen maar een reden om af te lossen, juist al die aflossingsvrije hypotheken hebben geleid tot deze enorme stijging, een beetje oorzaak-gevolg wat elkaar aflost.

Het zou goed zijn om de hypotheekrenteaftrek alleen nog te geven aan mensen die binnen de 30 jaar dat ze recht hebben op aftrek alles aflossen.

censuur :O

Het is zelfs gunstig, want je volgende huis is waarschijnlijk duurder. Als huizen met hetzelfde percentage dalen dan bespaar je dus geld.quote:Op zaterdag 10 januari 2009 12:42 schreef Suijk het volgende:

Ach, heb net een huis gekocht, blijf er nog wel even in wonen. Als dit minder waard wordt, is mijn volgende huis wat ik koop ook minder waard en maakt het volgens mij netto maar weinig uit.

Het is mij dan ook een volkomen raadsel waarom veel mensen altijd zo blij zijn als huizenprijzen stijgen. Lagere huizenprijzen zijn voor bijna iedereen beter, behalve voor banken en mensen die hun huis willen cashen en gaan huren of goedkoper gaan wonen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Daarnaast betekend hoge huizenprijzen ook hoge woonlasten. En dat betekend dat er minder geld overblijft voor andere economische activiteiten. Wat leid tot een minder diverse economie die veel gevoeliger is voor tegenslagen.quote:Op zaterdag 10 januari 2009 12:48 schreef SeLang het volgende:

Het is zelfs gunstig, want je volgende huis is waarschijnlijk duurder. Als huizen met hetzelfde percentage dalen dan bespaar je dus geld.

Het is mij dan ook een volkomen raadsel waarom veel mensen altijd zo blij zijn als huizenprijzen stijgen. Lagere huizenprijzen zijn voor bijna iedereen beter, behalve voor banken en mensen die hun huis willen cashen en gaan huren of goedkoper gaan wonen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Precies.quote:Op zaterdag 10 januari 2009 13:00 schreef xenobinol het volgende:

[..]

Daarnaast betekend hoge huizenprijzen ook hoge woonlasten. En dat betekend dat er minder geld overblijft voor andere economische activiteiten. Wat leid tot een minder diverse economie die veel gevoeliger is voor tegenslagen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik heb daarnet via officiële data ook eens een grafiekje gemaakt naar waar ik wel benieuwd naar was. Alle data die werd gebruikt is officiële data en de household income data is uiteraard inflatiegecorrigeerd (eveneens met officiële inflatiecijfers, die naar mijn mening wel ter interpretatie vatbaar zijn).

De grafiek geeft het antwoord op volgende vraag: Hoeveel jaren "median household income" is er nodig om een "median priced house" te kopen.

De mediaan prijzen van het huis is een mediaanprijs nationwide, dus over heel de USA gekeken. Als iemand vergelijkbare data voor NL of BE heeft, hoor ik het graag, maar ik verwacht een gelijkaardig patroon.

Deze grafiek bevestigd nogmaals mijn vermoedens (ik denk in de USA de gemiddelde of mediaanprijs nog 15% kan dalen) aangezien we nog altijd op een hoger dan normaal niveau zitten. Ik heb huizendata vanaf 1960, maar helaas geen betrouwbare informatie over household income vanaf 1975. Als we alles vanaf WOII hadden gehad had dit wrs nog interessanter geweest. Je kan het op de grafiek niet zien, maar de data is tot en met 11/2008.

[ Bericht 1% gewijzigd door Emu op 10-01-2009 13:22:10 ]

De grafiek geeft het antwoord op volgende vraag: Hoeveel jaren "median household income" is er nodig om een "median priced house" te kopen.

De mediaan prijzen van het huis is een mediaanprijs nationwide, dus over heel de USA gekeken. Als iemand vergelijkbare data voor NL of BE heeft, hoor ik het graag, maar ik verwacht een gelijkaardig patroon.

Deze grafiek bevestigd nogmaals mijn vermoedens (ik denk in de USA de gemiddelde of mediaanprijs nog 15% kan dalen) aangezien we nog altijd op een hoger dan normaal niveau zitten. Ik heb huizendata vanaf 1960, maar helaas geen betrouwbare informatie over household income vanaf 1975. Als we alles vanaf WOII hadden gehad had dit wrs nog interessanter geweest. Je kan het op de grafiek niet zien, maar de data is tot en met 11/2008.

[ Bericht 1% gewijzigd door Emu op 10-01-2009 13:22:10 ]

Coole grafiek!quote:Op zaterdag 10 januari 2009 13:03 schreef Emu het volgende:

Ik heb daarnet via officiële data ook eens een grafiekje gemaakt naar waar ik wel benieuwd naar was. Alle data die werd gebruikt is officiële data en de household income data is uiteraard inflatiegecorrigeerd (eveneens met officiële inflatiecijfers, die naar mijn mening wel ter interpretatie vatbaar zijn).

De grafiek geeft het antwoord op volgende vraag: Hoeveel jaren "median household income" is er nodig om een "median priced house te kopen".

De mediaan prijzen van het huis is een mediaanprijs nationwide, dus over heel de USA gekeken. Als iemand vergelijkbare data voor NL of BE heeft, hoor ik het graag, maar ik verwacht een gelijkaardig patroon.

[ afbeelding ]

Deze grafiek bevestigd nogmaals mijn vermoedens (ik denk in de USA de gemiddelde of mediaanprijs nog 15% kan dalen) aangezien we nog altijd op een hoger dan normaal niveau zitten. Ik heb huizendata vanaf 1960, maar helaas geen betrouwbare informatie over household income vanaf 1975. Als we alles vanaf WOII hadden gehad had dit wrs nog interessanter geweest. Je kan het op de grafiek niet zien, maar de data is tot en met 11/2008.

Wat betreft het verloop vanaf WO-II totaan het begin van je grafiek: ik vermoed dat dat een stijgend verloop is. Begin jaren '50 was de huizenmarkt dacht ik ondergewaardeerd in NL. Dat suggereren mijn eerder geposte grafieken.

Btw: Mogelijk kun je op de CBS website wel wat data vinden van NL.

Btw2: Amerikaanse huizen waren zelfs op de top een koopje vergeleken met Nederlandse huizen als je deze ratio gebruikt!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat klopt, maar op dat gebied vergelijken is onjuist, aangezien het systeem van sociale zekerheid en belastingen een pak anders is dan hier. Zoals je waarschijnlijk weet betaald een Amerikaan zonder verzekering bij de dokter 150$ voor een simpel spuitje, of 120$ voor een tandartsbezoek, waar zijn zonder dure verzekering helemaal niets van terug krijgen. Ook is het gemiddelde huis in de USA van een heel wat lagere kwaliteit, noem het maar een verstevigd tuinhuisje als je wil. Die huizen gaan geen 100 jaar mee (maarja die nieuwe die hier worden gezet evolueren daar stilaan ook naar).

Aan de andere kant als je nooit gezondheidsproblemen hebt ben je aan de ene kant een bofkont aan de andere kant betaal je wel een flink bedrag aan premies, ik betaal ze graag hoorquote:Op zaterdag 10 januari 2009 13:21 schreef Emu het volgende:

Dat klopt, maar op dat gebied vergelijken is onjuist, aangezien het systeem van sociale zekerheid en belastingen een pak anders is dan hier. Zoals je waarschijnlijk weet betaald een Amerikaan zonder verzekering bij de dokter 150$ voor een simpel spuitje, of 120$ voor een tandartsbezoek, waar zijn zonder dure verzekering helemaal niets van terug krijgen. Ook is het gemiddelde huis in de USA van een heel wat lagere kwaliteit, noem het maar een verstevigd tuinhuisje als je wil. Die huizen gaan geen 100 jaar mee (maarja die nieuwe die hier worden gezet evolueren daar stilaan ook naar).

De huizen die ze hier in NL tegenwoordig neerzetten gaan ook niet zonder een flinke renovatie 100 jaar mee.

Wat dient een gemiddelde huiseigenaar voor onderhoud te reserveren? En hielden ze hier wel rekenschap mee in het vaststellen van de woonlasten?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

De huizenmarkt heeft idd elementen van een ponzi schema omdat er speculatiemogelijkheden in zijn geslopen.quote:Op zaterdag 10 januari 2009 12:13 schreef SeLang het volgende:

De huizenmarkt is overtigens een ponzi scheme

Op lange termijn stijgen huizenprijzen niet sneller dan de inflatie, dus elke reele prijsstijging komt van een 'sucker' die meer betaalt voor hetzelfde. Dit gaat net zolang goed totdat er geen suckers meer zijn. Dan zullen de huizenprijzen weer dalen in reele termen en doorschieten naar de onderkant. Dit patroon heeft zich in de geschiedenis steeds weer herhaald, time and again...

Het is niet een 100% ponzi schema, omdat de huizen wel blijven bestaan, ze "verdwijnen" niet ineens.

Ik moet altijd steeds denken aan die yuppen bij mij in de buurt die vorig jaar een huis hadden gekocht en vol trots meldden dat ze meer konden lenen dankzij allerlei regelingen etc etc en ook vooral dat ze de andere bieders hadden overboden. Die hadden echt een aburde prijs neergeteld voor een huisje van 50m2. Zonde man, voor dat geld kun je nu een mooi 3-kamer appartement kopen van 80m2.

Het is een ponzi scheme voor het deel dat meer stijgt dan de inflatiequote:Op zaterdag 10 januari 2009 14:24 schreef MartyMcfly het volgende:

[..]

De huizenmarkt heeft idd elementen van een ponzi schema omdat er speculatiemogelijkheden in zijn geslopen.

Het is niet een 100% ponzi schema, omdat de huizen wel blijven bestaan, ze "verdwijnen" niet ineens.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat klopt, ik zit nu een beetje te surfen op funda.nl en je ziet echt veel dat van huizen die eerst een vraagprijs van 3 ton hadden nu ineens een vraagprijs van 2,8 ton hebben. Toch bijna 10% ervanaf.quote:Op zaterdag 10 januari 2009 14:52 schreef SeLang het volgende:

[..]

Het is een ponzi scheme voor het deel dat meer stijgt dan de inflatie

En dat zijn huizen op a-locaties in de grote steden. Ik verwacht nog 10% ervanaf, dan wil ik wel toeslaan.

Ik heb het idee dat makelaars een beetje bijdragen aan de beeldvorming dat huizen duurder verkocht dienen te worden. Ik zie vaak genoeg topics in WGR waarin mensen twijfelen of ze wel een bod van 80 à 90% van de vraagprijs moeten bieden. Het zou anders beledigend kunnen zijn. Als we in Nederland eens afstappen van die mentaliteit dan kan ik misschien een leuk huisje op de kop tikken wanneer ik klaar ben met school.quote:Op zaterdag 10 januari 2009 15:27 schreef MartyMcfly het volgende:

[..]

Dat klopt, ik zit nu een beetje te surfen op funda.nl en je ziet echt veel dat van huizen die eerst een vraagprijs van 3 ton hadden nu ineens een vraagprijs van 2,8 ton hebben. Toch bijna 10% ervanaf.

En dat zijn huizen op a-locaties in de grote steden. Ik verwacht nog 10% ervanaf, dan wil ik wel toeslaan.

Ain't nothing to it but to do it.

Greece

Greece

Dat is toch logisch, hoe hoger de vraagprijs des te hoger de potentiele bonus voor de makelaar.quote:Op zaterdag 10 januari 2009 15:40 schreef Mendeljev het volgende:

[..]

Ik heb het idee dat makelaars een beetje bijdragen aan de beeldvorming dat huizen duurder verkocht dienen te worden. Ik zie vaak genoeg topics in WGR waarin mensen twijfelen of ze wel een bod van 80 à 90% van de vraagprijs moeten bieden. Het zou anders beledigend kunnen zijn. Als we in Nederland eens afstappen van die mentaliteit dan kan ik misschien een leuk huisje op de kop tikken wanneer ik klaar ben met school.

Zeker in een kopersmarkt kun je 85% van de vraagprijs bieden, dat overbieden toonde alleen de manie in de top van de markt aan in 2007.

Of anders gezegd: het leidt tot kleine huizen! Als bij een nieuwbouwhuis ruim de helft van de koopsom naar "de grond" gaat, had dat huis ruim 2 keer zo groot kunnen zijn (en voor 2 keer zo groot heb je niet eens 2 keer zoveel bakstenen nodig!) voor dezelfde prijs.quote:Op zaterdag 10 januari 2009 13:00 schreef xenobinol het volgende:

[..]

Daarnaast betekend hoge huizenprijzen ook hoge woonlasten. En dat betekend dat er minder geld overblijft voor andere economische activiteiten. Wat leid tot een minder diverse economie die veel gevoeliger is voor tegenslagen.

censuur :O

Hoe wordt in dit licht eigenlijk de herbouwwaarde zoals genoemd in taxatierapporten bepaald? Die ligt vaak rond of vlak boven de executiewaarde.. hoe wordt dat beargumenteerd, eigenlijk is het heel vreemd. Wordt hierin ook een flink cq steeds groter deel voor de grond meegerekend? (grond hoeft niet herbouwd te worden)quote:Op zaterdag 10 januari 2009 16:06 schreef RemcoDelft het volgende:

[..]

Of anders gezegd: het leidt tot kleine huizen! Als bij een nieuwbouwhuis ruim de helft van de koopsom naar "de grond" gaat, had dat huis ruim 2 keer zo groot kunnen zijn (en voor 2 keer zo groot heb je niet eens 2 keer zoveel bakstenen nodig!) voor dezelfde prijs.

Vampire Romance O+

Wat bedoel je met "officiele data"? Is die data publiek beschikbaar ergens?quote:Op zaterdag 10 januari 2009 13:03 schreef Emu het volgende:

Ik heb daarnet via officiële data ook eens een grafiekje gemaakt

censuur :O

Zie de boehoe roepende mensen in de vorige topics in deze reeks die zeggen dat dan je hypotheekverstrekker wil dat je het verschil in waarde bijlapt.quote:Op zaterdag 10 januari 2009 12:48 schreef SeLang het volgende:

Het is mij dan ook een volkomen raadsel waarom veel mensen altijd zo blij zijn als huizenprijzen stijgen. Lagere huizenprijzen zijn voor bijna iedereen beter, behalve voor banken en mensen die hun huis willen cashen en gaan huren of goedkoper gaan wonen.

(ik geloof overigens niet dat dat echt op grote schaal kan/mag/gaat gebeuren)

I am just a dreamer, but you are just a dream

En de fundering zal ook niet zomaar afbranden...quote:Op zaterdag 10 januari 2009 16:10 schreef MouseOver het volgende:

[..]

Hoe wordt in dit licht eigenlijk de herbouwwaarde zoals genoemd in taxatierapporten bepaald? Die ligt vaak rond of vlak boven de executiewaarde.. hoe wordt dat beargumenteerd, eigenlijk is het heel vreemd. Wordt hierin ook een flink cq steeds groter deel voor de grond meegerekend? (grond hoeft niet herbouwd te worden)

censuur :O

Lijkt me sterk. Lukt sowieso bij de meeste mensen niet en is ook redelijk kansloos. De deal is getekend op basis van huis icm schattingsrapport.quote:Op zaterdag 10 januari 2009 16:12 schreef Dromer het volgende:

[..]

Zie de boehoe roepende mensen in de vorige topics in deze reeks die zeggen dat dan je hypotheekverstrekker wil dat je het verschil in waarde bijlapt.

(ik geloof overigens niet dat dat echt op grote schaal kan/mag/gaat gebeuren)

\quote:Op zaterdag 10 januari 2009 09:37 schreef RemcoDelft het volgende:

Eerst dalen de verkopen, daarna de prijzen. En dat is alleen maar gunstig!

zo is dat starter of geen starter

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

idd een soort van hells angel codequote:Op zaterdag 10 januari 2009 12:07 schreef xenobinol het volgende:

[..]

Obsolete?

De term ' starter' komt nog uit de tijd dat het piramide spel nog werkte. Laten we de term omdopen tot ' beginnend huisbezitter".

je bent eerst hang around en dan prospect etc. etc. en op een gegeven moment ben een owner

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Klopt maar is wel gruwelijk duur om er uit te slopenquote:Op zaterdag 10 januari 2009 16:12 schreef RemcoDelft het volgende:

[..]

En de fundering zal ook niet zomaar afbranden...

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

En de grond waarop de woning staat hoeft ook niet opnieuw aangeschaft te worden.quote:Op zaterdag 10 januari 2009 16:12 schreef RemcoDelft het volgende:

[..]

En de fundering zal ook niet zomaar afbranden...

quote:Op zaterdag 10 januari 2009 12:13 schreef SeLang het volgende:

De huizenmarkt is overtigens een ponzi scheme

De verwachting in Utrecht is dat het in februari allemaal weer aantrekt. De gemiddelde woningprijs is overigens nauwelijks gedaald.

"Do you like apples? I SAID: DO YOU LIKE APPLES?? HOW D'YA LIKE_THEM_APPLES!!"

Ik ben toch benieuwd waar deze verwachting op gebaseerd is.quote:Op zaterdag 10 januari 2009 18:30 schreef Misanthroopia het volgende:

De verwachting in Utrecht is dat het in februari allemaal weer aantrekt. De gemiddelde woningprijs is overigens nauwelijks gedaald.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Ik bedoel de data kenbaar gemaakt aan het bredere publiek. De data komt allemaal van overheidsorganisaties die als taak hebben deze data te meten en hier allerlei statistiekjes van te makenquote:Op zaterdag 10 januari 2009 16:11 schreef RemcoDelft het volgende:

[..]

Wat bedoel je met "officiele data"? Is die data publiek beschikbaar ergens?

Valt mee, dynamiet net als benzine " are cheap"quote:Op zaterdag 10 januari 2009 17:58 schreef icecreamfarmer_NL het volgende:

Klopt maar is wel gruwelijk duur om er uit te slopen

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

juistquote:Op zaterdag 10 januari 2009 13:00 schreef xenobinol het volgende:

[..]

Daarnaast betekend hoge huizenprijzen ook hoge woonlasten. En dat betekend dat er minder geld overblijft voor andere economische activiteiten. Wat leid tot een minder diverse economie die veel gevoeliger is voor tegenslagen.

Als je dan ook nog bedenkt dat de Britse Pond circa 33% minder moet kosten in EUR zou je nu dus een huisje in de UK kunnen kopen voor 51% van wat hij vorig jaar had moeten kosten...quote:Op zaterdag 10 januari 2009 12:24 schreef SeLang het volgende:

UK huizenprijzen -16% in 2008 alleen

[ afbeelding ]

http://news.bbc.co.uk/1/hi/business/7812108.stm

[ Bericht 0% gewijzigd door WammesWaggel op 10-01-2009 22:48:06 (correctie) ]

En een slechtere concurrentiepositie is daar een negatief gevolg van.quote:Op zaterdag 10 januari 2009 13:00 schreef xenobinol het volgende:

Daarnaast betekend hoge huizenprijzen ook hoge woonlasten. En dat betekend dat er minder geld overblijft voor andere economische activiteiten. Wat leid tot een minder diverse economie die veel gevoeliger is voor tegenslagen.

Klopt.quote:Op zaterdag 10 januari 2009 22:46 schreef WammesWaggel het volgende:

[..]

Als je dan ook nog bedenkt dat de Britse Pond circa 33% minder moet kosten in EUR zou je nu dus een huisje in de UK kunnen kopen voor 51% van wat hij vorig jaar had moeten kosten...

Een huis voor de helft van de europrijs van een jaar geleden.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dan is mijn NLhuis in Ponden dus nog aardig in waarde gestegen.quote:Op zaterdag 10 januari 2009 23:30 schreef SeLang het volgende:

[..]

Klopt.

Een huis voor de helft van de europrijs van een jaar geleden.

How do we turn this world-class fuck-up into a world-class learning experience?

Dan moet je wel in de UK willen wonen.quote:Op zaterdag 10 januari 2009 22:46 schreef WammesWaggel het volgende:

[..]

Als je dan ook nog bedenkt dat de Britse Pond circa 33% minder moet kosten in EUR zou je nu dus een huisje in de UK kunnen kopen voor 51% van wat hij vorig jaar had moeten kosten...

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

Als je met een restschuld blijft zitten kun je op dit moment sowieso vergeten dat je een nieuwe hypotheek krijgt.quote:Op zaterdag 10 januari 2009 12:45 schreef RemcoDelft het volgende:

Het enige "argument" waarom dat slecht zou zijn, is dat je met een restschuld van je eerste huis blijft zitten, en voor de 2e dan minder hypotheek krijgt. Maar dat is alleen maar een reden om af te lossen, juist al die aflossingsvrije hypotheken hebben geleid tot deze enorme stijging, een beetje oorzaak-gevolg wat elkaar aflost.

Het is waanzin dat uberhaupt ooit is toegestaan dat aflossingsvrije hypotheken aftrekbaar zijn.quote:Het zou goed zijn om de hypotheekrenteaftrek alleen nog te geven aan mensen die binnen de 30 jaar dat ze recht hebben op aftrek alles aflossen.

Het is gewoon gesubsidieerd huren.

"De PVV heeft net zo veel met vrijheid te maken als de DDR destijds met democratie"

Wat zijn eigenlijk de argumenten van de mensen die geloven dat de Nederlandse huizenmarkt de uitzondering is ten opzichte van andere tijden en andere plaatsen? Dus dat Nederland zich in een soort van economische anomalie zou bevinden waar heel andere wetten gelden?

Het schaarste-argument is het meest onzinnige. De schaarste is allang ingeprijsd maar neemt verder niet toe of af. Onder verslechterende marktomstandigheden kan zij dus nooit de prijs hooghouden. Vergeet niet dat een daling van 30% van de huizenprijzen ons nog niet eens op het prijsniveau van Duitsland terugbrengt! Die schaarste blijft dus echt wel in de prijs zitten.

Idem voor de HRA, de lage rente, de goede economie etc. Dat was allemaal ook al in 2007 bekend en ingecalculeerd.

Het schaarste-argument is het meest onzinnige. De schaarste is allang ingeprijsd maar neemt verder niet toe of af. Onder verslechterende marktomstandigheden kan zij dus nooit de prijs hooghouden. Vergeet niet dat een daling van 30% van de huizenprijzen ons nog niet eens op het prijsniveau van Duitsland terugbrengt! Die schaarste blijft dus echt wel in de prijs zitten.

Idem voor de HRA, de lage rente, de goede economie etc. Dat was allemaal ook al in 2007 bekend en ingecalculeerd.

The End Times are wild

Hahaha, wat een onzin is die jongen allemaal aan het vertellen. Daar loopt toch niemand meer in...quote:

Aflossingsvrije hypotheken moet je toch na de looptijd van de hypotheek aflossen.quote:Op zondag 11 januari 2009 20:31 schreef FeestNummer het volgende:

[..]

Als je met een restschuld blijft zitten kun je op dit moment sowieso vergeten dat je een nieuwe hypotheek krijgt.

[..]

Het is waanzin dat uberhaupt ooit is toegestaan dat aflossingsvrije hypotheken aftrekbaar zijn.

Het is gewoon gesubsidieerd huren.

Net als een spaarhypotheek.

Mij verbaasd het altijd dat de spaarhypotheek weg gezet wordt als een van de veiligste hypotheken. Terwijl het gewoon een aflossingsvrije hypotheek is qua constructie.

Wie legt mij dit uit?

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Maar dan ben je een doemdenker, net als mij verweten wordt...quote:Op zondag 11 januari 2009 20:40 schreef LXIV het volgende:

Wat zijn eigenlijk de argumenten van de mensen die geloven dat de Nederlandse huizenmarkt de uitzondering is ten opzichte van andere tijden en andere plaatsen? Dus dat Nederland zich in een soort van economische anomalie zou bevinden waar heel andere wetten gelden?

Het schaarste-argument is het meest onzinnige. De schaarste is allang ingeprijsd maar neemt verder niet toe of af. Onder verslechterende marktomstandigheden kan zij dus nooit de prijs hooghouden. Vergeet niet dat een daling van 30% van de huizenprijzen ons nog niet eens op het prijsniveau van Duitsland terugbrengt! Die schaarste blijft dus echt wel in de prijs zitten.

Idem voor de HRA, de lage rente, de goede economie etc. Dat was allemaal ook al in 2007 bekend en ingecalculeerd.

"Mensen zoals jij zorgen zorgen voor deze crisis!"

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Verkooppraatje:De 'veiligheid' zit em met name in de polis die erbij hoort. Daarin iseen overlijdensrisicoverzekering ingebouwd. Verder is de spaarhypotheek qua maandlasten voorspelbaar: hogere rente betekent minder spaarpremie. Aan de eind van de looptijd is de aflossing gegarandeerd. Je kan meer lenen dan bij een annuitaire hypotheek omdat je gedurende de looptijd van de hypotheek van de HRA gebruik kunt maken. Einde verkooppraatjequote:Op maandag 12 januari 2009 00:39 schreef capricia het volgende:

Mij verbaasd het altijd dat de spaarhypotheek weg gezet wordt als een van de veiligste hypotheken. Terwijl het gewoon een aflossingsvrije hypotheek is qua constructie.

Nadelen: KEW-regeling, en sinds 2007 weten we ook weer dat banken failliet kunnen gaan. Je zal maar een spaarhypotheek hebben lopen waarin je meer dan 100k vermogen hebt zitten, en je bank gaat failliet!

Het zou wel een interessante gedachte zijn om de aflosvrije hypotheken te verbieden, daarmee zouden de 'aflosvrijen' niet eens zo benadeeld zijn, maar wel degenen een aflossingvrije hypotheek hebben gekoppeld aan een KEW-product. Die mogen niet voorttijdig aan hun dure polis komen.

Overigs: In het huidige fiscale stelsel is het zeer onaantrekkelijk om voortijdig af te lossen, zeker als er nog verhuisplannen zijn(bijleenregeling).

Eens.quote:Op maandag 12 januari 2009 01:19 schreef weerdo het volgende:

[..]

Verkooppraatje:De 'veiligheid' zit em met name in de polis die erbij hoort. Daarin iseen overlijdensrisicoverzekering ingebouwd. Verder is de spaarhypotheek qua maandlasten voorspelbaar: hogere rente betekent minder spaarpremie. Aan de eind van de looptijd is de aflossing gegarandeerd. Je kan meer lenen dan bij een annuitaire hypotheek omdat je gedurende de looptijd van de hypotheek van de HRA gebruik kunt maken. Einde verkooppraatje

Nadelen: KEW-regeling, en sinds 2007 weten we ook weer dat banken failliet kunnen gaan. Je zal maar een spaarhypotheek hebben lopen waarin je meer dan 100k vermogen hebt zitten, en je bank gaat failliet!

Het zou wel een interessante gedachte zijn om de aflosvrije hypotheken te verbieden, daarmee zouden de 'aflosvrijen' niet eens zo benadeeld zijn, maar wel degenen een aflossingvrije hypotheek hebben gekoppeld aan een KEW-product. Die mogen niet voorttijdig aan hun dure polis komen.

Overigs: In het huidige fiscale stelsel is het zeer onaantrekkelijk om voortijdig af te lossen, zeker als er nog verhuisplannen zijn(bijleenregeling).

Een ORV kan ik ook los op mijn hyp. afsluiten. Daar heb ik de hyp.verstrekker niet voor nodig.

Uiteindelijk is een spaarhyp. gewoon een aflossingsvrije hypotheek.

Daarnaast wil ik opmerken dat het niet zozeer gaan om een aflossingsvrije hypotheek, maar meer over een tophypotheek waar de risico's zitten.

Zelf heb ik ook een aflossingsvrije hyp: Voor ongeveer 40% van de waarde van mijn woning. De rest is al afgelost.

Daarin zie ik dus niet zozeer het risico.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Haal je banksparen en een spaarhypotheek niet door elkaar?quote:Op maandag 12 januari 2009 01:19 schreef weerdo het volgende:

[..]

Verkooppraatje:De 'veiligheid' zit em met name in de polis die erbij hoort. Daarin iseen overlijdensrisicoverzekering ingebouwd. Verder is de spaarhypotheek qua maandlasten voorspelbaar: hogere rente betekent minder spaarpremie. Aan de eind van de looptijd is de aflossing gegarandeerd. Je kan meer lenen dan bij een annuitaire hypotheek omdat je gedurende de looptijd van de hypotheek van de HRA gebruik kunt maken. Einde verkooppraatje

Nadelen: KEW-regeling, en sinds 2007 weten we ook weer dat banken failliet kunnen gaan. Je zal maar een spaarhypotheek hebben lopen waarin je meer dan 100k vermogen hebt zitten, en je bank gaat failliet!

Het zou wel een interessante gedachte zijn om de aflosvrije hypotheken te verbieden, daarmee zouden de 'aflosvrijen' niet eens zo benadeeld zijn, maar wel degenen een aflossingvrije hypotheek hebben gekoppeld aan een KEW-product. Die mogen niet voorttijdig aan hun dure polis komen.

Overigs: In het huidige fiscale stelsel is het zeer onaantrekkelijk om voortijdig af te lossen, zeker als er nog verhuisplannen zijn(bijleenregeling).

Nee... dalend consumentenvertrouwen jaagt de crisis aan.quote:Op maandag 12 januari 2009 00:40 schreef capricia het volgende:

[..]

Maar dan ben je een doemdenker, net als mij verweten wordt...

"Mensen zoals jij zorgen zorgen voor deze crisis!"

Is trouwens gesteld door VEH die jij zelf ook als bron aanhaalde... dus nu trek je in feite je eigen bron in twijfel?

I am just a dreamer, but you are just a dream

Goedkoper kopen en goedkoper hurenquote:After rising for several years, rents in the Los Angeles area are declining because of the economic recession and depressed home prices, researchers, real estate agents and property managers say.

The lower local rents match a national trend, according to a report released Wednesday showing apartment rents fell in 54 out of 79 U.S. metropolitan areas in the fourth quarter of 2008. Softening rents add another obstacle to a housing market recovery, economists say, because tenants with low rent payments feel less urgency to buy a home.

Nationwide, apartment rents eased 0.1% in the fourth quarter, the first drop since 2002, according to the analysis by research firm Reis Inc.

Los Angeles apartment rents fell 0.7% in the fourth quarter, the first decline since 2001, although overall rents for the year were up slightly over 2007

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik hoor weinig over de huurprijzen van woningen in Nederland, ligt dat ook structureel te hoog?

A player does not hope to get lucky; he just hopes others don't get lucky.

Klik dan als je durft

Klik dan als je durft

Denk het wel ja. Woon al meer dan tien jaar in een huurhuis en elk jaar werden de huren verhoogd met als argument dat de prijs marktconform moest zijn. Totdat wij als huurdersvereniging hier een stokje voorstaken. De prijzen van huurhuizen gingen omhoog omdat de prijzen van koopwoningen ook steeds omhoog gingen. Maar die prijzen werden natuurlijk weer opgedreven door een te grote toevloed van goedkoop geleend geldquote:Op maandag 12 januari 2009 11:24 schreef Suijk het volgende:

Ik hoor weinig over de huurprijzen van woningen in Nederland, ligt dat ook structureel te hoog?

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

Pwnedquote:Huis goedkoper maar OZB hoger

De huizenprijs mag dan dalen, de gemeenten verhogen de OZB toch nog gewoon.

De lagere huizenprijs vertaalt zich pas volgend jaar in een lagere OZB, zo meldt het Parool. Over het afgelopen jaar zouden de prijzen nog 7% zijn gestegen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als de prijzen voor de huurwoningen marktconform zouden zijn, en het structurele tekort aan huurwoningen zou moeten reflecteren, denk ik dat huurwoningen nog wel eens veel duurder hadden kunnen zijn.quote:Op maandag 12 januari 2009 11:24 schreef Suijk het volgende:

Ik hoor weinig over de huurprijzen van woningen in Nederland, ligt dat ook structureel te hoog?

Ligt natuurlijk ook aan de prijsklasse van de huurwoning: Vrije sector of er onder. Het merendeel van de huurwoningen ligt onder de vrije sector. En dus is de prijs niet marktconform.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Daar heb ik je al tig keer mee op de oren geslagen en DS4 ook. Maar je zoekt een argument dat je wle kan ontkrachtigen? Misschien dan specifiek daar naar vragen...quote:Op zondag 11 januari 2009 20:40 schreef LXIV het volgende:

Wat zijn eigenlijk de argumenten van de mensen die geloven dat de Nederlandse huizenmarkt de uitzondering is ten opzichte van andere tijden en andere plaatsen? Dus dat Nederland zich in een soort van economische anomalie zou bevinden waar heel andere wetten gelden?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Niet, die zijn er niet.quote:Op zondag 11 januari 2009 20:40 schreef LXIV het volgende:

Wat zijn eigenlijk de argumenten van de mensen die geloven dat de Nederlandse huizenmarkt de uitzondering is ten opzichte van andere tijden en andere plaatsen? Dus dat Nederland zich in een soort van economische anomalie zou bevinden waar heel andere wetten gelden?

Nederland is geen eiland, en is onderhevig aan dezelfde krachten als de rest van de wereld. Ook op vele andere plekken in de wereld dacht men immuun te zijn vanwege kunstmatig gecreëerde schaarste en dachten dat de prijzen alleen maar konden stijgen.

"All great truths begin as blasphemies" - George Bernard Shaw, Ierse vrijdenker (1856 - 1950)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

"Religion is regarded by common people as true, by the wise as false, and by rulers as useful" - Lucius Annaeus Seneca, Romeinse filosoof (4 BC - 65 AD)

Ok, leg jij maar eens uit waarom de prijzen hier dan nog niet gedaald zijn (en al helemaal niet 30%) ondanks dat dit al maanden wordt geroepen.quote:Op maandag 12 januari 2009 15:50 schreef Demophon het volgende:

[..]

Niet, die zijn er niet.

Nederland is geen eiland, en is onderhevig aan dezelfde krachten als de rest van de wereld. Ook op vele andere plekken in de wereld dacht men immuun te zijn vanwege kunstmatig gecreëerde schaarste en dachten dat de prijzen alleen maar konden stijgen.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

omdat ze al wel gedaald zijnquote:Op maandag 12 januari 2009 15:55 schreef Sjabba het volgende:

[..]

Ok, leg jij maar eens uit waarom de prijzen hier dan nog niet gedaald zijn (en al helemaal niet 30%) ondanks dat dit al maanden wordt geroepen.

De duurdere sector is al zeker een jaar aan het dalen

middelduur is nu aan de beurt

goedkoop zal nog wel even blijven stijgen.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ah, dus jouw idee is ook dat alles dichter op elkaar komt te zitten in de huizenmarkt.quote:Op maandag 12 januari 2009 16:36 schreef icecreamfarmer_NL het volgende:

[..]

omdat ze al wel gedaald zijn

De duurdere sector is al zeker een jaar aan het dalen

middelduur is nu aan de beurt

goedkoop zal nog wel even blijven stijgen.

Dan wordt het dus wel makkelijker om over te springen naar een wat duurder segment!

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Niemand heeft hier -of waar dan ook- een daling van 30% in een paar maanden voorspeld, grapjas. Een daling van 0,9% in een maand, nog voor de kredietcrisis (ja, de cijfers van het Kadaster gaan nog steeds over de prijzen van maanden eerder, zelfs al schijn je dat niet te weten), na een steeds sterkere afvlakking, is nogal een trendbreuk te noemen. In de provincie waar jij zit, is er volgens het Kadaster zelfs al een daling van 1% tov het jaar daarvoor.quote:Op maandag 12 januari 2009 15:55 schreef Sjabba het volgende:

Ok, leg jij maar eens uit waarom de prijzen hier dan nog niet gedaald zijn (en al helemaal niet 30%) ondanks dat dit al maanden wordt geroepen.

En dan moet de economische crisis -waarvan jij overigens beweerde een aantal maanden terug dat die toen op zijn dieptepunt zat- hier nog goed beginnen.

Hoezo dus geen daling?

Daar ligt het probleem niet echt op de markt, lijkt me. Eerder dat er geen nieuwe instroom meer is. Je kunt wel over willen springen naar een duurder segment, maar als niemand je oude, wat goedkopere, huis meer wil kopen, gaat dat toch niet lukken.quote:Op maandag 12 januari 2009 16:39 schreef capricia het volgende:

Ah, dus jouw idee is ook dat alles dichter op elkaar komt te zitten in de huizenmarkt.

Dan wordt het dus wel makkelijker om over te springen naar een wat duurder segment!

Maar d'r komt toch een moment dat het uitgezakt is, en we de dalingen wel zo'n beetje gehad hebben. Dan is de 'bodem' bereikt en gaat er toch wel weer wat meer verkocht worden. Toch?quote:Op maandag 12 januari 2009 16:45 schreef watchers het volgende:

[..]

Daar ligt het probleem niet echt op de markt, lijkt me. Eerder dat er geen nieuwe instroom meer is. Je kunt wel over willen springen naar een duurder segment, maar als niemand je oude, wat goedkopere, huis meer wil kopen, gaat dat toch niet lukken.

Op dat moment liggen kennelijk de prijzen wat dichter op elkaar dan nu...Mooi moment, lijkt me..

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

enig sinds mensen vragen gewoon te veel voor een woning en er zijn geen mensen meer dit dat kunnen betalen.quote:Op maandag 12 januari 2009 16:39 schreef capricia het volgende:

[..]

Ah, dus jouw idee is ook dat alles dichter op elkaar komt te zitten in de huizenmarkt.

Dan wordt het dus wel makkelijker om over te springen naar een wat duurder segment!

Dat aantal zal steeds groter worden en ook de prijsgrens zal gaan dalen.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Moet ik nu alle qoutes gaan verzamelen van; Het gaat klappen, de grootste zeepbel ooit, harde landing, crash enz enz??quote:Op maandag 12 januari 2009 16:41 schreef watchers het volgende:

[..]

Niemand heeft hier -of waar dan ook- een daling van 30% in een paar maanden voorspeld, grapjas. Een daling van 0,9% in een maand, nog voor de kredietcrisis (ja, de cijfers van het Kadaster gaan nog steeds over de prijzen van maanden eerder, zelfs al schijn je dat niet te weten), na een steeds sterkere afvlakking, is nogal een trendbreuk te noemen. In de provincie waar jij zit, is er volgens het Kadaster zelfs al een daling van 1% tov het jaar daarvoor.

En dan moet de economische crisis -waarvan jij overigens beweerde een aantal maanden terug dat die toen op zijn dieptepunt zat- hier nog goed beginnen.

Hoezo dus geen daling?

Dat het nog van voor de crisis is kan je ook niet blijven volhouden...

Daling die jij noemt is een gemiddelde verkoopprijs is het niet?

Als je begrijpend had leren lezen dan zag je dat het dieptepunt wat ik noemde de beurs betrof die overigens nog steeds hoger staat dan toen riep dat de bodem bereikt is.

Je punt is?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Tja en met jou vele anderen die er zo over denken. 1 moet de eerste zijn en degene die volgen zullen langzaam aan weer meer betelen en dus weer een lichte stijging. Neemt niet weg dat je op dit moment heel goed zaken kan doen.quote:Op maandag 12 januari 2009 16:47 schreef capricia het volgende:

[..]

Maar d'r komt toch een moment dat het uitgezakt is, en we de dalingen wel zo'n beetje gehad hebben. Dan is de 'bodem' bereikt en gaat er toch wel weer wat meer verkocht worden. Toch?

Op dat moment liggen kennelijk de prijzen wat dichter op elkaar dan nu...Mooi moment, lijkt me..

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Huizenkoper wacht op prijsdaling"

Kopers zien kansen in de huidige woningmarkt. Dat blijkt uit de VBO Woonindex die het vierde kwartaal tegen alle verwachtingen in een stijging vertoont van 4,7%.

Kopersmarkt

Met een verruiming van het huizenaanbod, een lichte prijsdaling en een toenemende transactietijd, zien kopers hun onderhandelingspositie sterk verbeteren.

Maar liefst 72% van de kopers geeft aan dat kopers het in de huidige woningmarkt voor het zeggen hebben. Er is sprake van een duidelijke kopersmarkt.Toch houden huizenkopers pas op de plaats als het gaat om een aankoop.

Aankoopbeslissing uitstellen

Bijna 40% van de kopers stelt een aankoopbeslissing uit omdat men speculeert over een verdere prijsdaling. Dat de op de reële economie overgeslagen kredietcrisis het koopproces danig verstoort, blijkt uit het feit dat bijna 83% van de woonconsumenten de huidige economie een rol laat spelen in de beslissing al of niet een woningaankoop te doen. Bij 39% speelt dit zelfs een beslissende rol.

Starterswoningen

Kopers verwachten overigens niet dat de kredietcrisis veel gevolgen heeft voor starterwoningen. Met name op het middensegment en hogere segment vanaf 500 duizend euro drukt de kredietcrisis het zwaarst.

Stemming somber

De stemming onder verkopers is somber. Meer dan de helft (52%) voorziet of ondervindt problemen in het verkoopproces en ruim 37% vreest een waardedaling van de woning. Bijna 30% van de woonconsumenten denkt daarnaast ook rekening te moeten houden met een waardedaling in de beleggingsportefeuille.

Hypotheek

Door de voorzichtige houding van hypotheekverstrekkers zien zowel kopers als verkopers de hoogte van het hypotheekbedrag dat maximaal kan worden opgenomen significant dalen. Het rond krijgen van de financiering voor een woningaankoop is beduidend moeilijker geworden. Bijna 33% van de woonconsumenten ziet een daling in het maximaal te lenen hypotheekbedrag.Men is wel positiever over de hypotheekrente. Zowel kopers als verkopers zijn positief gestemd over de hypotheekrente die volgens hen het komende jaar nog meer zal dalen.

Kopers zien kansen in de huidige woningmarkt. Dat blijkt uit de VBO Woonindex die het vierde kwartaal tegen alle verwachtingen in een stijging vertoont van 4,7%.

Kopersmarkt

Met een verruiming van het huizenaanbod, een lichte prijsdaling en een toenemende transactietijd, zien kopers hun onderhandelingspositie sterk verbeteren.

Maar liefst 72% van de kopers geeft aan dat kopers het in de huidige woningmarkt voor het zeggen hebben. Er is sprake van een duidelijke kopersmarkt.Toch houden huizenkopers pas op de plaats als het gaat om een aankoop.

Aankoopbeslissing uitstellen

Bijna 40% van de kopers stelt een aankoopbeslissing uit omdat men speculeert over een verdere prijsdaling. Dat de op de reële economie overgeslagen kredietcrisis het koopproces danig verstoort, blijkt uit het feit dat bijna 83% van de woonconsumenten de huidige economie een rol laat spelen in de beslissing al of niet een woningaankoop te doen. Bij 39% speelt dit zelfs een beslissende rol.

Starterswoningen

Kopers verwachten overigens niet dat de kredietcrisis veel gevolgen heeft voor starterwoningen. Met name op het middensegment en hogere segment vanaf 500 duizend euro drukt de kredietcrisis het zwaarst.

Stemming somber

De stemming onder verkopers is somber. Meer dan de helft (52%) voorziet of ondervindt problemen in het verkoopproces en ruim 37% vreest een waardedaling van de woning. Bijna 30% van de woonconsumenten denkt daarnaast ook rekening te moeten houden met een waardedaling in de beleggingsportefeuille.

Hypotheek

Door de voorzichtige houding van hypotheekverstrekkers zien zowel kopers als verkopers de hoogte van het hypotheekbedrag dat maximaal kan worden opgenomen significant dalen. Het rond krijgen van de financiering voor een woningaankoop is beduidend moeilijker geworden. Bijna 33% van de woonconsumenten ziet een daling in het maximaal te lenen hypotheekbedrag.Men is wel positiever over de hypotheekrente. Zowel kopers als verkopers zijn positief gestemd over de hypotheekrente die volgens hen het komende jaar nog meer zal dalen.

National Suicide: How Washington is Destroying the American Dream

Dan zal ik het maar even dikmaken. Grappig om een positief bericht om te buigen naar een negatief bericht omdat dat is dat de consumetn wil horen.quote:Op maandag 12 januari 2009 19:31 schreef edwinh het volgende:

Huizenkoper wacht op prijsdaling"

Kopers zien kansen in de huidige woningmarkt. Dat blijkt uit de VBO Woonindex die het vierde kwartaal tegen alle verwachtingen in een stijging vertoont van 4,7%.

Kopersmarkt

Met een verruiming van het huizenaanbod, een lichte prijsdaling en een toenemende transactietijd, zien kopers hun onderhandelingspositie sterk verbeteren.

Maar liefst 72% van de kopers geeft aan dat kopers het in de huidige woningmarkt voor het zeggen hebben. Er is sprake van een duidelijke kopersmarkt.Toch houden huizenkopers pas op de plaats als het gaat om een aankoop.

Aankoopbeslissing uitstellen

Bijna 40% van de kopers stelt een aankoopbeslissing uit omdat men speculeert over een verdere prijsdaling. Dat de op de reële economie overgeslagen kredietcrisis het koopproces danig verstoort, blijkt uit het feit dat bijna 83% van de woonconsumenten de huidige economie een rol laat spelen in de beslissing al of niet een woningaankoop te doen. Bij 39% speelt dit zelfs een beslissende rol.

Starterswoningen

Kopers verwachten overigens niet dat de kredietcrisis veel gevolgen heeft voor starterwoningen. Met name op het middensegment en hogere segment vanaf 500 duizend euro drukt de kredietcrisis het zwaarst.

Stemming somber

De stemming onder verkopers is somber. Meer dan de helft (52%) voorziet of ondervindt problemen in het verkoopproces en ruim 37% vreest een waardedaling van de woning. Bijna 30% van de woonconsumenten denkt daarnaast ook rekening te moeten houden met een waardedaling in de beleggingsportefeuille.

Hypotheek

Door de voorzichtige houding van hypotheekverstrekkers zien zowel kopers als verkopers de hoogte van het hypotheekbedrag dat maximaal kan worden opgenomen significant dalen. Het rond krijgen van de financiering voor een woningaankoop is beduidend moeilijker geworden. Bijna 33% van de woonconsumenten ziet een daling in het maximaal te lenen hypotheekbedrag.Men is wel positiever over de hypotheekrente. Zowel kopers als verkopers zijn positief gestemd over de hypotheekrente die volgens hen het komende jaar nog meer zal dalen.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Dat moment zal zeker een keertje komen inderdaad. En dan is ongetwijfeld de boel flink in elkaar geschoven. Was in de jaren 80 ook zo dat de onderlinge verschillen tussen de segmenten lang niet zo groot waren als nu (wat uitzonderingen in Bloemendaal en omstreken daargelatenquote:Op maandag 12 januari 2009 16:47 schreef capricia het volgende:

Maar d'r komt toch een moment dat het uitgezakt is, en we de dalingen wel zo'n beetje gehad hebben. Dan is de 'bodem' bereikt en gaat er toch wel weer wat meer verkocht worden. Toch?

Op dat moment liggen kennelijk de prijzen wat dichter op elkaar dan nu...Mooi moment, lijkt me..

Heb je haast ofzo? Geef het even wat tijd zou ik zeggen. Huizenbubbels lopen meestal niet in een half jaar opeens met 40% leeg. Daar gaan meestal een paar jaar overgheen. Alhoewel het op sommige plekken in de VS en GB al extreem hard gaat.quote:Op maandag 12 januari 2009 17:55 schreef Sjabba het volgende:

Moet ik nu alle qoutes gaan verzamelen van; Het gaat klappen, de grootste zeepbel ooit, harde landing, crash enz enz??

Jij hebt onafhankelijke cijfers die recenter zijn dan die uit het vastgoedbericht van november van het Kadaster (dus minimaal de cijfers van een maand of 3 daarvoor)?quote:Dat het nog van voor de crisis is kan je ook niet blijven volhouden...

De prijsindex van het Kadaster zit iets ingewikkelder in elkaar heb ik begrepen. De gemiddelde koopsomcijfers zijn nog een stukje groter. Take your pick. In beide gevallen een daling.quote:Daling die jij noemt is een gemiddelde verkoopprijs is het niet?

Hij daalde nog wat verder nadat jij had gesteld dat het juist weer omhoog zou gaan. Maar wees gerust: ook deze 'top' is tijdelijk. Hij gaat nog wel een stukje omlaag, hoor. Overigens riep je over de economie ook iets dergelijks niet-onderbouwd optimistisch. In de echte wereld ondertussen...quote:Als je begrijpend had leren lezen dan zag je dat het dieptepunt wat ik noemde de beurs betrof die overigens nog steeds hoger staat dan toen riep dat de bodem bereikt is.

Jij beweert dat er geen daling te zien was. Die is er gewoon wel.quote:Je punt is?

quote:Op maandag 12 januari 2009 19:31 schreef edwinh het volgende:

Huizenkoper wacht op prijsdaling"

Kopers zien kansen in de huidige woningmarkt. Dat blijkt uit de VBO Woonindex die het vierde kwartaal tegen alle verwachtingen in een stijging vertoont van 4,7%.

Kopersmarkt

Met een verruiming van het huizenaanbod, een lichte prijsdaling en een toenemende transactietijd, zien kopers hun onderhandelingspositie sterk verbeteren.

Maar liefst 72% van de kopers geeft aan dat kopers het in de huidige woningmarkt voor het zeggen hebben. Er is sprake van een duidelijke kopersmarkt.Toch houden huizenkopers pas op de plaats als het gaat om een aankoop.

Aankoopbeslissing uitstellen

Bijna 40% van de kopers stelt een aankoopbeslissing uit omdat men speculeert over een verdere prijsdaling. Dat de op de reële economie overgeslagen kredietcrisis het koopproces danig verstoort, blijkt uit het feit dat bijna 83% van de woonconsumenten de huidige economie een rol laat spelen in de beslissing al of niet een woningaankoop te doen. Bij 39% speelt dit zelfs een beslissende rol.

Starterswoningen

Kopers verwachten overigens niet dat de kredietcrisis veel gevolgen heeft voor starterwoningen. Met name op het middensegment en hogere segment vanaf 500 duizend euro drukt de kredietcrisis het zwaarst.

Stemming somber

De stemming onder verkopers is somber. Meer dan de helft (52%) voorziet of ondervindt problemen in het verkoopproces en ruim 37% vreest een waardedaling van de woning. Bijna 30% van de woonconsumenten denkt daarnaast ook rekening te moeten houden met een waardedaling in de beleggingsportefeuille.

Hypotheek

Door de voorzichtige houding van hypotheekverstrekkers zien zowel kopers als verkopers de hoogte van het hypotheekbedrag dat maximaal kan worden opgenomen significant dalen. Het rond krijgen van de financiering voor een woningaankoop is beduidend moeilijker geworden. Bijna 33% van de woonconsumenten ziet een daling in het maximaal te lenen hypotheekbedrag.Men is wel positiever over de hypotheekrente. Zowel kopers als verkopers zijn positief gestemd over de hypotheekrente die volgens hen het komende jaar nog meer zal dalen.

Laat mij de boel ook even aandikkenquote:Op maandag 12 januari 2009 20:39 schreef Sjabba het volgende:

[..]

Dan zal ik het maar even dikmaken. Grappig om een positief bericht om te buigen naar een negatief bericht omdat dat is dat de consumetn wil horen.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Grappig dat je wat dingen vergeten bent dik te maken....quote:Op maandag 12 januari 2009 20:39 schreef Sjabba het volgende:

Dan zal ik het maar even dikmaken. Grappig om een positief bericht om te buigen naar een negatief bericht omdat dat is dat de consumetn wil horen.

Je hebt als verkoper niet zoveel in de praktijk aan kopers die kansen zien, als ze daardoor aangemoedigd eens even lekker -en verstandig- gaan wachten tot hoever die kansen zich nog verder gaan ontwikkelen. Waarom nu al kopen, als je niet hoeft en straks nog goedkoper uit kunt zijn? En al helemaal als daarnaast een slechte economie en huiverige banken jouw persoonlijke toestand weleens direct zouden kunnen beinvloeden.quote:Toch houden huizenkopers pas op de plaats als het gaat om een aankoop.

Bijna 40% van de kopers stelt een aankoopbeslissing uit omdat men speculeert over een verdere prijsdaling. Dat de op de reële economie overgeslagen kredietcrisis het koopproces danig verstoort, blijkt uit het feit dat bijna 83% van de woonconsumenten de huidige economie een rol laat spelen in de beslissing al of niet een woningaankoop te doen. Bij 39% speelt dit zelfs een beslissende rol.

Door de voorzichtige houding van hypotheekverstrekkers zien zowel kopers als verkopers de hoogte van het hypotheekbedrag dat maximaal kan worden opgenomen significant dalen. Het rond krijgen van de financiering voor een woningaankoop is beduidend moeilijker geworden. Bijna 33% van de woonconsumenten ziet een daling in het maximaal te lenen hypotheekbedrag.

De prijzen van die starterswoningen kunnen overigens wellicht ook nog wel naar beneden gaan, als bouwbedrijven moeten gaan kiezen tussen minder winst en helemaal geen winst, en gemeenten tussen een lagere grondprijs of helemaal geen bouwprojecten meer in gemeente.

Het is eigenlijk heel simpel:

Het zijn de starters die de markt aan de gang houden. Zonder hen geen verloop.

De huizen zijn zo langzamerhand onbetaalbaar geworden dus het is einde oefening voor de bubble.

Het zijn de starters die de markt aan de gang houden. Zonder hen geen verloop.

De huizen zijn zo langzamerhand onbetaalbaar geworden dus het is einde oefening voor de bubble.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Je was me voorquote:Op maandag 12 januari 2009 21:02 schreef Prutzenberg het volgende:

Laat mij de boel ook even aandikken

Tja, ik had het gepost voor ik het doorhad.quote:

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Ponzi schemequote:Op maandag 12 januari 2009 21:07 schreef Prutzenberg het volgende:

Het is eigenlijk heel simpel:

Het zijn de starters die de markt aan de gang houden. Zonder hen geen verloop.

De huizen zijn zo langzamerhand onbetaalbaar geworden dus het is einde oefening voor de bubble.

Dalen, dalen, dalen

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Je kunt ook stellen dat mensen in een starterswoning moeten doorstromen om starters een kans te geven...quote:Op maandag 12 januari 2009 21:07 schreef Prutzenberg het volgende:

Het is eigenlijk heel simpel:

Het zijn de starters die de markt aan de gang houden. Zonder hen geen verloop.

De huizen zijn zo langzamerhand onbetaalbaar geworden dus het is einde oefening voor de bubble.

Ik ga over een paar maanden ook een starterswoning kopen, dus laat de prijzen nog maar even lekker verder dalen  (tvp)

(tvp)

Doe maar een bod op mijn geld.quote:Op maandag 12 januari 2009 23:44 schreef Halcon het volgende:

[..]

Je kunt ook stellen dat mensen in een starterswoning moeten doorstromen om starters een kans te geven...

Als je genoeg huis biedt mag je mijn geld kopen.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Briljantquote:Op maandag 12 januari 2009 23:59 schreef Prutzenberg het volgende:

[..]

Doe maar een bod op mijn geld.

Als je genoeg huis biedt mag je mijn geld kopen.

Een kans geven

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Volgens een stukje uit de trailer van dit programma gaan er nog veel meer makelaars hun baan verliezen, en terecht MI.

quote:Goudzoekers

Wat weten we eigenlijk van geld? Goudzoekers gaat op zoek naar de spelregels van de economie en laat zien hoe mensen omgaan met geld en hoe geld omgaat met mensen. Martijn Kieft, Chris Vijn en Hans de Geus gaan op ontdekkingstocht door de financiële jungle en banen zich een weg door de ongeschreven regels van de financiële markten. Wat betekenen economische ontwikkelingen voor het leven van alledag? Goudzoekers toont aan wie de baas is over uw portemonnee. Legt bloot hoe de markt inspeelt op ontwikkelingen die u nog niet heeft zien aankomen, ontmaskert wie er van profiteert en laat zien wie de dupe is van de snelle veranderingen. Kieft, Vijn en De Geus duiken in de wereld van angsthazen en graaiers, slimmerds en naïevelingen en winnaars en verliezers. Hierbij kijken ze niet zozeer naar de grafieken op de aandelenbeurzen en de economische cijfers, maar vooral naar de invloed ervan op ons leven. En zo doorgronden zij het wezen van geld en welke prijs wij ervoor betalen

Datum:

14 januari 2009

Uitzendtijd:

19:20 - 19:55 uur

Natuurlijk het beroep van makelaar is een tijd terug vrij gegeven en daarna kon iedereen zich makelaar noemen.quote:Op dinsdag 13 januari 2009 00:34 schreef WammesWaggel het volgende:

Volgens een stukje uit de trailer van dit programma gaan er nog veel meer makelaars hun baan verliezen, en terecht MI.

[..]

Dan zijn er altijd mensen die dat ook gaan doen en dan zijn er opeens heel veel makelaars voor het zelfde aantal woningen dat verkocht wordt.

Ik ben ook "makelaar" geweest bij de verkoop van de woning van mijn broer.

Ik heb het idee dat er in het starterssegment al flink gesneden wordt hier Ik ben nu al sinds ongeveer 10 maanden aan het rondkijken naar woningen voor 120.000 tot 150.000 in Rotterdam. Woningen die eerst net buiten het budget lagen, zitten er qua vraagprijs nu al binnen.

Veel woningen staan ook al een aantal maanden leeg..

100 euro bruto lager inkomen, maar door de gedaalde rente kan ik toch 4(!!!) euro meer lenen. Van mij mag het nog wel even zo doorgaan.

Veel woningen staan ook al een aantal maanden leeg..

100 euro bruto lager inkomen, maar door de gedaalde rente kan ik toch 4(!!!) euro meer lenen. Van mij mag het nog wel even zo doorgaan.

La derecha oprime, la izquierda libera

De NVM:

http://www.nu.nl/economie(...)procent-gedaald.html

Maar liefst 1,8% en de verwachting voor 2009 is 5%

Dus nog maar 18,2% te gaan om de 20% te halen en maar 38,2% om de ook genoemde 40% te halen.

(gaat wel een paar jaar duren met dit tempo)

En..

[ Bericht 40% gewijzigd door Dromer op 15-01-2009 10:08:42 ]

http://www.nu.nl/economie(...)procent-gedaald.html

quote:AMSTERDAM - De gemiddelde verkoopprijs van een koopwoning is vorig jaar volgens voorlopige cijfers met 1,8 procent gedaald tot 233.000 euro.

''De effecten van de kredietcrisis waren vooral in het laatste kwartaal van 2008 duidelijk voelbaar op de woningmarkt. Voor het eerst sinds 1990 was er sprake van een aanmerkelijke daling van de huizenprijzen'', aldus de makelaarsorganisatie.

quote:Verwachting

Vooral dure woningen zijn moeilijker verkoopbaar. In het goedkopere segment zijn de negatieve effecten minder voelbaar. De makelaarsorganisatie herhaalde de eerder afgegeven verwachting dat de huizenprijzen dit jaar met ongeveer 5 procent zullen dalen.

''Hoewel op dit moment moeilijk te voorspellen, verwacht de NVM dat de prijzen zich in het goedkopere segment zullen handhaven. In het midden- en hogere segment zullen de prijzen nog onder druk blijven staan'', aldus de NVM.

Stijging

Hukker stelt dat de huizenprijzen uiteindelijk wel weer zullen gaan stijgen. Het bezit van een eigen huis is volgens hem op de langere termijn altijd een prima belegging gebleken, met fors meer rendement dan je op een spaarrekening zou krijgen.

De afgelopen 25 jaar is de woningprijs jaarlijks gemiddeld 6 tot 7 procent gestegen. ''We zitten nu in een dip, maar structureel is er weinig veranderd op de woningmarkt; daar is sprake van krapte'', aldus de bestuursvoorzitter.

Maar liefst 1,8% en de verwachting voor 2009 is 5%

Dus nog maar 18,2% te gaan om de 20% te halen en maar 38,2% om de ook genoemde 40% te halen.

(gaat wel een paar jaar duren met dit tempo)

En..

Over de ook al vaker genoemde negatieve berichtgeving en het dalende vertrouwen dat de toestand aanwakkert.quote:''De woningmarkt is een vertrouwensmarkt en door alle negatieve berichtgeving over de economische vooruitzichten wacht een deel van de consumenten liever even af met het kopen van een woning. Dit heeft een drukkend effect op de prijzen'', aldus NVM-topman Ger Hukker in een toelichting.

[ Bericht 40% gewijzigd door Dromer op 15-01-2009 10:08:42 ]

I am just a dreamer, but you are just a dream

Is dit, buiten de laatste 25 jaar, wel waar?quote:Hukker stelt dat de huizenprijzen uiteindelijk wel weer zullen gaan stijgen. Het bezit van een eigen huis is volgens hem op de langere termijn altijd een prima belegging gebleken, met fors meer rendement dan je op een spaarrekening zou krijgen.

Als de prijzen wat langer door dalen dan krijg je ook draai in de psychologie van de mensen. De laatste jaren zijn er vooral veel paniekaankopen gedaan ("als ik NU niet koop dan kan ik het later nooit meer betalen"). Maar na een tijdje krijg je het omgekeerde. Ik zie dat hier in Engeland al een beetje gebeuren. Mensen die een huis willen kopen maar ze vinden het nog wat te duur die wachten gewoon, want over een paar maanden is datzelfde huis toch weer £10.000-£20.000 goedkoper.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen