WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Dat doet HCN zelfquote:Op vrijdag 10 januari 2025 21:09 schreef Ricky86 het volgende:

[..]

Geef jij zelf een vier of vijf sterren score? En zo ja op basis waarvan?

Die geeft HCN inderdaad zelf, zoals KrekelJapie al aangaf.quote:

[..]

Geef jij zelf een vier of vijf sterren score? En zo ja op basis waarvan?

Meer hierover en op basis waarvan kun je lezen op https://horecacrowdfunding.nl/investeren

Einddatum na coronaverlenging was 30-3-2024, vanaf die datum is een 2% hogere rente betaald en is de reguliere aflossing doorgezet. Natuurlijk hebben ze zich verkeken op de mogelijke totaalaflossing door andere verkopen en hebben ze de afgesproken aflosdatum niet gehaald maar de rentebetalingen en reguliere aflossing zijn altijd correct voldaan. Ik vind het ook achteraf nog steeds een keurige project.quote:

[..]

Het opmerkingenvakje van mijn administratie meldt: 3 mnd verlenging per 20-05-20, verhoogde aflossing per 30-01-21, verlengd tot eind aug 24, verlengd tot eind dec 24, wacht op aflossing. Originele einddatum was 30-12-2023. Ik zou het e-mailarchief in kunnen duiken voor de details maar dit geeft al wel aan dat de nu aflopende lening niet soepel verlopen is. Misschien kunnen ze beter bij CRE herfinancieren, die zijn bekend (berucht) om hun flexibele aflosdata.

Hoewel ik denk dat de lening vroeger of later keurig afgelost wordt laat ik deze toch maar aan een ander over.

Ik vind nog steeds dat hij te hard is gegroeid en zichzelf daarmee onnodig veel zorgen heeft bezorgd. Althans qua liquiditeit. Volgende week wordt de laatste termijn van L&D overgemaakt (het zou mij zéér verbazen als dat niet gebeurt) en dat maakt de weg vrij voor een herfinanciering hiervan en dat zou als het goed is een tijdlang en hopelijk blijvend lucht moeten geven in de liquiditeit.quote:

[..]

Uit die presentatie proefde ik al dat het nog steeds niet helemaal soepel loopt, dat er nog steeds uitdagingen zijn maar dat er wel hard aan gewerkt wordt om dit te verbeteren. Ik had dan ook niet verwacht dat nu opeens alle projecten op tijd betaald zouden worden maar dat dit nog even kan duren.

Ik kreeg ook het idee dat investeerders een beetje gepaaid moesten worden om, ondanks de late betalingen en zorgen of het allemaal nog wel goed loopt, toch weer opnieuw te investeren. Wat mij betreft is daar pas weer sprake van wanneer de betalingen langere tijd netjes op tijd gedaan worden, dat haalt mij eerder over de streep om weer te investeren dan een mooie presentatie die misschien de boel nog een beetje verhult.

Pecunia non olet

In de presentatie stond o.a. dit "In dat kader worden daarom nieuwe financieringsrondes voorbereid voor de restaurants waar geen financiering op zit.". Restaurants, dus meervoud. Naast L&D zijn er al 2 andere geheel afgelost, dus ook daar zou een nieuwe financiering voor kunnen. In tegenstelling tot eerdere keren zal het voor mij alleen geen vanzelfsprekendheid zijn dat ik met een nieuwe financiering weer mee ga doen.quote:

[..]

Ik vind nog steeds dat hij te hard is gegroeid en zichzelf daarmee onnodig veel zorgen heeft bezorgd. Althans qua liquiditeit. Volgende week wordt de laatste termijn van L&D overgemaakt (het zou mij zéér verbazen als dat niet gebeurt) en dat maakt de weg vrij voor een herfinanciering hiervan en dat zou als het goed is een tijdlang en hopelijk blijvend lucht moeten geven in de liquiditeit.

Het lijkt me verder vooral belangrijk dat de verbouwing van Gouda snel wordt afgerond en het restaurant open gaat zodat ook daar inkomsten uit gaan komen. Voorlopig worden tot nu toen wel alle termijnen betaald, zij het wat later.

Meerdere, idd, dus dat geeft wel aan dat er een aanzienlijke stille reserve aanwezig is. Zijn probleem is denk ik dat een goede solvabiliteit en liquiditeit, twee totaal verschillende dingen zijn. Je kunt nog zoveel winst maken maar als dat geld vast zit in niet liquide activa dan kun je daar weinig mee.quote:

[..]

In de presentatie stond o.a. dit "In dat kader worden daarom nieuwe financieringsrondes voorbereid voor de restaurants waar geen financiering op zit.". Restaurants, dus meervoud. Naast L&D zijn er al 2 andere geheel afgelost, dus ook daar zou een nieuwe financiering voor kunnen. In tegenstelling tot eerdere keren zal het voor mij alleen geen vanzelfsprekendheid zijn dat ik met een nieuwe financiering weer mee ga doen.

Het lijkt me verder vooral belangrijk dat de verbouwing van Gouda snel wordt afgerond en het restaurant open gaat zodat ook daar inkomsten uit gaan komen. Voorlopig worden tot nu toen wel alle termijnen betaald, zij het wat later.

Het is misschien een aparte vergelijking maar er zijn tijdens de kredietcrisis van een aantal jaren geleden banken failliet gegaan waarvan achteraf door verkoop van alle activa alle schulden betaald zijn, het duurde alleen een tijdje

[ Bericht 1% gewijzigd door obligataire op 11-01-2025 01:16:38 ]

Pecunia non olet

Ook organisaties als De Nederlandsche Bank hebben hier aan meegewerkt. Die Lakeman gaf de voorzet en DNB maakten het af. DSB van Dirk Scheringa heeft uiteindelijk alle schulden makkelijk kunnen terugbetalen, de curatoren hebben er een vermogen aan overgehouden en toen bleef er nog geld over.quote:

[..]

Het is misschien een aparte vergelijking maar er zijn tijdens de kredietcrisis van een aantal jaren geleden banken failliet gegaan waarvan achteraf door verkoop van alle activa alle schulden betaald zijn, het duurde alleen een tijdje

Terug naar de crowdfunding projecten. Geef die man toch even een half jaartje de tijd om alles te kunnen bijsturen. Zonder risico geen winst. En ja, hij heeft vermoedelijk te veel hooi op zijn vork genomen en dat ook nog eens te snel achter elkaar maar geef hem even.

Ik vind het toch opvallend dat vooraf iedereen laaiend enthousiast is over zijn medewerking op het forum en als het even tegenzit veel mensen keer op keer als hij te laat is gaan zitten piepen. Dat is nu eenmaal het risico van crowdfund en voor hem is dit het ondernemersrisico. Vermoedelijk komt dit uiteindelijk gewoon goed. Zo niet, pech. Ik heb niet de indruk dat het een sukkel of een oplichter is. Met in dit geval een beetje compassie komt het vermoedelijk allemaal wel goed. HcN kennende zullen die ook wel goed de vinger aan de pols houden en echt wel doorpakken als dat nodig is.

Zag toevallig bij de statistieken van HCN dat er ook 2 projecten met 5* in 2024 onder verzuim per risico classificatie staan. Maar goed daar zien we wel de bevestiging dat het met de beoordeling van HCN op zich wel goed zit (hoewel het verzuim(0,45%) even hoog is nu als bij de 2*)quote:

[..]

Ja, ik zag eerder vandaag al een link naar een BNR artikel over hetzelfde geplaatst door KrekelJapie.

Dit versterkt me alleen maar in mijn voornemen om geen 4 sterren projecten meer mee te nemen,

Zelf heb ik op een totaal van nu 86 projecten 10 projecten met 4 sterren en 69 met 5 sterren. Op die 10 projecten met 4 sterren heb ik dus 1 default, 1 nu on hold en in de verkoop en 2 late betalers die misschien wel of misschien niet echt in de problemen komen. Dat is dus een aanzienlijk slechtere score dan bij mijn 5 sterren projecten, op 69 projecten 1 ondernemer met meerdere leningen waarvan er enkele de laatste tijd regelmatig later betalen en die hier een update over gegeven heeft.

Samenvatting

Totalen Risicoclassificatie Risicoclassificatie Risicoclassificatie Risicoclassificatie

Cumulatief t/m laatste boekjaar Totaal** *** **** *****

Totaal aantal projecten in verzuim 18 2 7 7 2

Aandeel verzuim in relatie tot totale aantal projecten 441 0.45% 1.59% 1.59% 0.45%

Zet die percentages eens naast die van MAXquote:

[..]

Zag toevallig bij de statistieken van HCN dat er ook 2 projecten met 5* in 2024 onder verzuim per risico classificatie staan. Maar goed daar zien we wel de bevestiging dat het met de beoordeling van HCN op zich wel goed zit (hoewel het verzuim(0,45%) even hoog is nu als bij de 2*)

Samenvatting

Totalen Risicoclassificatie Risicoclassificatie Risicoclassificatie Risicoclassificatie

Cumulatief t/m laatste boekjaar Totaal** *** **** *****

Totaal aantal projecten in verzuim 18 2 7 7 2

Aandeel verzuim in relatie tot totale aantal projecten 441 0.45% 1.59% 1.59% 0.45%

Pecunia non olet

Meteen maar weer een nieuw project bij HCN als we het toch over ze hebben:

Het betreft een 5-sterren crowdfundingproject voor Fat Phill's Capelle aan den IJssel. Op dit project wordt 8% rente geboden met een looptijd van 48 maanden.

[ Bericht 5% gewijzigd door Tjalala op 11-01-2025 13:00:23 ]

Het betreft een 5-sterren crowdfundingproject voor Fat Phill's Capelle aan den IJssel. Op dit project wordt 8% rente geboden met een looptijd van 48 maanden.

[ Bericht 5% gewijzigd door Tjalala op 11-01-2025 13:00:23 ]

Ik maak me ook geen echte zorgen, tot nu toe zijn alle betalingen wel gedaan al was het wat later. Maar om bij een nieuwe lening weer te investeren moet ik wel echte verbetering zien, zoals alle betalingen netjes op tijd, en datis nu nog niet het geval. Misschien betekent dat dat ik met een eerstvolgende lening niet mee doe, maar met eentje daarna weer wel. Sowieso kan ik niet met iedere 5 sterren lening mee doen, dus een keertje overslaan is helemaal niet erg.quote:

[..]

Terug naar de crowdfunding projecten. Geef die man toch even een half jaartje de tijd om alles te kunnen bijsturen. Zonder risico geen winst. En ja, hij heeft vermoedelijk te veel hooi op zijn vork genomen en dat ook nog eens te snel achter elkaar maar geef hem even.

Ik vind het toch opvallend dat vooraf iedereen laaiend enthousiast is over zijn medewerking op het forum en als het even tegenzit veel mensen keer op keer als hij te laat is gaan zitten piepen. Dat is nu eenmaal het risico van crowdfund en voor hem is dit het ondernemersrisico. Vermoedelijk komt dit uiteindelijk gewoon goed. Zo niet, pech. Ik heb niet de indruk dat het een sukkel of een oplichter is. Met in dit geval een beetje compassie komt het vermoedelijk allemaal wel goed. HcN kennende zullen die ook wel goed de vinger aan de pols houden en echt wel doorpakken als dat nodig is.

[ Bericht 0% gewijzigd door Soulfreak op 11-01-2025 15:12:42 ]

Maar dat percentage is als ik het goed lees over het totale aantal projecten van HCN, niet per risicoclassificatie.quote:

[..]

Zag toevallig bij de statistieken van HCN dat er ook 2 projecten met 5* in 2024 onder verzuim per risico classificatie staan. Maar goed daar zien we wel de bevestiging dat het met de beoordeling van HCN op zich wel goed zit (hoewel het verzuim(0,45%) even hoog is nu als bij de 2*)

Samenvatting

Totalen Risicoclassificatie Risicoclassificatie Risicoclassificatie Risicoclassificatie

Cumulatief t/m laatste boekjaar Totaal** *** **** *****

Totaal aantal projecten in verzuim 18 2 7 7 2

Aandeel verzuim in relatie tot totale aantal projecten 441 0.45% 1.59% 1.59% 0.45%

Totaal zijn er 14 projecten met 2 sterren gefinancierd waarvan dus 2 in verzuim, tegen 283 met 5 sterren met ook 2 in verzuim (in 2024). En die laatste 2 zullen de 2 van de bekende ondernemer zijn, die hebben afgelopen jaar tijdelijk on hold gestaan vanwege niet ontvangen betalingen en zijn daarmee dan ook de enige 5 sterren projecten met verzuim. Bij 4 sterren projecten is het 7 in verzuim op 105 projecten. Dat is toch wel een heel groot verschil en voor mij dus een reden om alleen nog maar 5 sterren projecten mee te nemen.

Bij MAX heb ik nooit mee gedaan, daar wilde ik eerst even afwachten hoe het daar zou lopen. En daar ben ik dus maar wat blij om.quote:

[..]

Zet die percentages eens naast die van MAX

Zouden wel eens twee andere projecten kunnen zijn die nog steeds op hold staan (uit Breda), als dat niet het geval is zijn de cijfers niet helemaal actueel verwacht ik. (want ik heb te maken met twee 5-ster probleemgevallen die momenteel niet betalen, beide bedrijven zijn inmiddels wel verkocht)quote:

tegen 283 met 5 sterren met ook 2 in verzuim (in 2024). En die laatste 2 zullen de 2 van de bekende ondernemer zijn, die hebben afgelopen jaar tijdelijk on hold gestaan vanwege niet ontvangen betalingen en zijn daarmee dan ook de enige 5 sterren projecten met verzuim

Dat klinkt inderdaad logischer, zeker als die al langere tijd niet betalen.quote:

[..]

Zouden wel eens twee andere projecten kunnen zijn die nog steeds op hold staan (uit Breda), als dat niet het geval is zijn de cijfers niet helemaal actueel verwacht ik. (want ik heb te maken met twee 5-ster probleemgevallen die momenteel niet betalen, beide bedrijven zijn inmiddels wel verkocht)

Maar slechts 2 echte probleemprojecten op bijna 300 5 sterren projecten is natuurlijk niet veel. Alleen als je er zelf in zit, is het natuurlijk 2 teveel.

Ik heb op veel minder Collin projecten al meer defaults. En bij Capital Circle is mijn score nog slechter. Plus ik denk dat degenen die in MAX projecten zitten zouden tekenen voor deze verhouding.

Volgens mij komt dit ook, omdat HCN pas na 1 jaar afboekt (en denk zelfs als verzuim aanmerkt), terwijl CCF en GvE veel eerder een aanpassing maken. Het is dus een beetje appels met peren vergelijken.quote:

[..]

Dat klinkt inderdaad logischer, zeker als die al langere tijd niet betalen.

Maar slechts 2 echte probleemprojecten op bijna 300 5 sterren projecten is natuurlijk niet veel. Alleen als je er zelf in zit, is het natuurlijk 2 teveel.

Ik heb op veel minder Collin projecten al meer defaults. En bij Capital Circle is mijn score nog slechter. Plus ik denk dat degenen die in MAX projecten zitten zouden tekenen voor deze verhouding.

Tsja, ze hebben momenteel allebei iets van een kleine 70% afgelost en er zal nog wel wel terug gaan komen op lange termijn, ondanks dat niet ontevreden over hcn.quote:

[..]

Dat klinkt inderdaad logischer, zeker als die al langere tijd niet betalen.

Maar slechts 2 echte probleemprojecten op bijna 300 5 sterren projecten is natuurlijk niet veel. Alleen als je er zelf in zit, is het natuurlijk 2 teveel.

Ik heb op veel minder Collin projecten al meer defaults. En bij Capital Circle is mijn score nog slechter. Plus ik denk dat degenen die in MAX projecten zitten zouden tekenen voor deze verhouding.

Bij mcf ging het iets anders, 4 projecten: 1x op tijd afgelost, 1x te laat afgelost, 1x recovery 40% en 1x maal de vraag of er ooit nog iets terug gaat komen. Ik was minimaal ingestapt om te ervaren hoe het platform functioneerde, maar dat viel dus tegen

Na 365 dagen boekt hcn het project af voor de rendementsberekening af (wat niet wil zeggen dat ze geen recovery pogingen doen). Onderaan het dashboard staat ook info daarover met een verwijzing naar de AFM aanbeveling uit december 2017.quote:

Volgens mij komt dit ook, omdat HCN pas na 1 jaar afboekt (en denk zelfs als verzuim aanmerkt), terwijl CCF en GvE veel eerder een aanpassing maken. Het is dus een beetje appels met peren vergelijken.

CCF kent 4 categorien vertraging en boekt voorzieningen. GVE doet het nog anders, die kent 2 categorien maar laat bijvoorbeeld een betaalschema van een project wat al 5 jaar (1) in verzuim is (en waarbij ze uit recovery alleen geld doorstorten als ik er weer eens om vraag) gewoon staan, nog 40 termijnen te gaan en er zijn er de laatste 3 jaar slecht 9 binnen gekomen, dus dat gaat nog even durenquote:*Gemiddeld netto rendement (AFM): Het ongewogen netto rendement waarbij conform de aanbeveling van de AFM (bron, PDF, aanbeveling 4) alle openstaande bedragen met een betalingsachterstand van 365 dagen of meer afgeboekt zijn. Berekening: % ongewogen gemiddelde bruto rente – ((EUR afgeboekt / EUR ontvangen rente) * % ongewogen gemiddelde bruto rente) – % kosten per jaar.

[ Bericht 10% gewijzigd door tnhb op 11-01-2025 20:26:30 ]

Het maakt natuurlijk wel een groot verschil of je bij HCN 4 projecten hebt of 40 of 80 of nog meer.quote:

[..]

Tsja, ze hebben momenteel allebei iets van een kleine 70% afgelost en er zal nog wel wel terug gaan komen op lange termijn, ondanks dat niet ontevreden over hcn.

Bij mcf ging het iets anders, 4 projecten: 1x op tijd afgelost, 1x te laat afgelost, 1x recovery 40% en 1x maal de vraag of er ooit nog iets terug gaat komen. Ik was minimaal ingestapt om te ervaren hoe het platform functioneerde, maar dat viel dus tegen

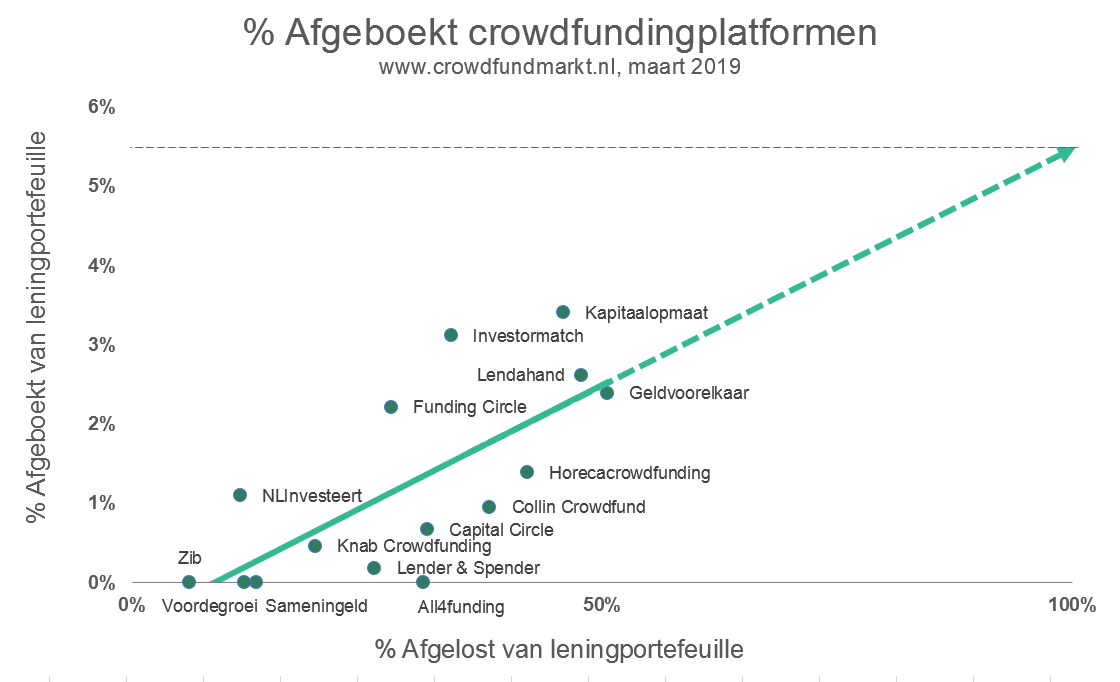

Ik weet nog dat ik toen ik jaren geleden meer ging doen met crowdfunding, van een handjevol projecten bij alleen HCN naar het veelvoudige ervan bij meerdere platforms, ik eens een grafiek zag van percentages afgeboekt. Ik ben toen weggebleven bij degene die daar met de hoogste percentages stonden. Ik vraag me af hoe een dergelijke grafiek er nu anno begin 2025 uit zou zien. Ergens helemaal bovenaan MAX?

Ik had het plaatje van die grafiek toen nog opgeslagen. Even gezocht en gevonden.

Zo'n grafiek geeft natuurlijk niet het hele verhaal. Funding Circle is bij mij het platform met het hoogste afboekpercentage, maar het is tevens (op Twino na) het platform met het hoogste rendement voor mij.quote:

[..]

Het maakt natuurlijk wel een groot verschil of je bij HCN 4 projecten hebt of 40 of 80 of nog meer.

Ik weet nog dat ik toen ik jaren geleden meer ging doen met crowdfunding, van een handjevol projecten bij alleen HCN naar het veelvoudige ervan bij meerdere platforms, ik eens een grafiek zag van percentages afgeboekt. Ik ben toen weggebleven bij degene die daar met de hoogste percentages stonden. Ik vraag me af hoe een dergelijke grafiek er nu anno begin 2025 uit zou zien. Ergens helemaal bovenaan MAX?

Ik had het plaatje van die grafiek toen nog opgeslagen. Even gezocht en gevonden.

[ afbeelding ]

Daar zal ik niet de enige in zijn.

Steun het Kiva Fok! team!

http://www.kiva.org/team/fok

http://www.kiva.org/team/fok

Het zal inderdaad niet het hele verhaal geven, plus dat de betreffende grafiek intussen bijna 6 jaar oud is. Volgens mij stond er toen op diezelfde site (kan ook een andere zijn) een lijst met rendementen per platform, voorzover dat aan de hand van de cijfers te berekenen was en platforms daar open over waren. Bij sommige platforms stond bv een ?. Die 2 dingen zou je dus naast elkaar moeten zien. Zover ik weet is er nu geen site die een dergelijke vergelijking tussen platforms heeft.quote:

[..]

Zo'n grafiek geeft natuurlijk niet het hele verhaal. Funding Circle is bij mij het platform met het hoogste afboekpercentage, maar het is tevens (op Twino na) het platform met het hoogste rendement voor mij.

Daar zal ik niet de enige in zijn.

Verder hangt het ook af van je eigen keuzes in investeren. Zo is mijn default percentage bij HCN lager dan wat ze aangeven bij hun statistieken, maar bij Collin is het juist hoger.

Nee, zeker niet, daar werden hoge, soms zelfs woekerrentes betaald, uiteraard met hoog risicoprofiel, met een goede spreiding 'schieten met hagel' kon je daar een aantrekkelijk rendement halen.quote:

[..]

Zo'n grafiek geeft natuurlijk niet het hele verhaal. Funding Circle is bij mij het platform met het hoogste afboekpercentage, maar het is tevens (op Twino na) het platform met het hoogste rendement voor mij.

Daar zal ik niet de enige in zijn.

[ Bericht 0% gewijzigd door obligataire op 12-01-2025 12:55:02 ]

Pecunia non olet

Ik probeer vandaag bij capital circle in te loggen (de oude versie) maar krijg een deadlink.

https://www.capitalcircled.nl/

Heb me toen aangemeld bij de nieuwe link Capital Circle van OPP. Maar daar staan alleen nieuwe projecten (niet geinvesteerd) en mijn oude er niet bij.

Weten jullie hoe dat zit ?

Heb ook een mailtje naar CC/KOM gestuurd,.

https://www.capitalcircled.nl/

Heb me toen aangemeld bij de nieuwe link Capital Circle van OPP. Maar daar staan alleen nieuwe projecten (niet geinvesteerd) en mijn oude er niet bij.

Weten jullie hoe dat zit ?

Heb ook een mailtje naar CC/KOM gestuurd,.