WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

We hebben onlangs een nieuw huis gekocht, oplevering is eind april. We hebben een rente aanbod van 3.91% voor 10 jaar vast bij Munt (rente staat nu op 3,8). We kunnen het aanbod kosteloos annuleren of laten wijzigen tot aan het moment van de overdracht. We hebben voor Munt gekozen omdat je daar onbeperkt kosteloos kan aflossen en nog een hypotheekdeel mee kunnen nemen van 90.000 euro op 3%. Ook bij Aegon hebben we nog een hypotheekdeel van ongeveer 50.000 voor 2.64%..

Nu las ik vandaag dat de ECB de marktrente per de zomer gaat verlagen wat zeer waarschijnlijk het gevolg zal hebben dat de hypotheekrente gaat dalen. De verwachting is dat de marktrente in de loop van de tijd naar 1.50 gaat dalen. Of deze ongeveer 1 op 1 loopt met de spaar- en de hypotheekrente weet ik niet precies, maar voorlopig lijkt het er wel op. Heb er niet zoveel verstand van.

Nu speel ik met het idee om toch voor Aegon te kiezen omdat deze 1 jaar vast aanbied (4,21 met nog 50.000 op 2,64)) Minimaal bij Munt is 5 jaar. Variabel is ook een optie maar dan zit je op ruim 5%. Een jaar leek me een mooie tijd om de te wachten tot de rente zakt en deze daarna vast te zetten.

Mijn partner vindt het niks en gaat liever voor zekerheid. De ervaring leert mij alleen dat voor zekerheid kiezen vaak ook geld kost. Weet ook niet of mijn hypotheekadviseur hier blij mee gaat zijn, want die is net bezig met de aanvraag bij Munt. Ik kan natuurlijk ook zelf een aanvraag indienen, er is voldoende tijd. Wat zouden jullie doen? Vinden jullie het 'een risico' waard en zie ik dingen over het hoofd?

Nu las ik vandaag dat de ECB de marktrente per de zomer gaat verlagen wat zeer waarschijnlijk het gevolg zal hebben dat de hypotheekrente gaat dalen. De verwachting is dat de marktrente in de loop van de tijd naar 1.50 gaat dalen. Of deze ongeveer 1 op 1 loopt met de spaar- en de hypotheekrente weet ik niet precies, maar voorlopig lijkt het er wel op. Heb er niet zoveel verstand van.

Nu speel ik met het idee om toch voor Aegon te kiezen omdat deze 1 jaar vast aanbied (4,21 met nog 50.000 op 2,64)) Minimaal bij Munt is 5 jaar. Variabel is ook een optie maar dan zit je op ruim 5%. Een jaar leek me een mooie tijd om de te wachten tot de rente zakt en deze daarna vast te zetten.

Mijn partner vindt het niks en gaat liever voor zekerheid. De ervaring leert mij alleen dat voor zekerheid kiezen vaak ook geld kost. Weet ook niet of mijn hypotheekadviseur hier blij mee gaat zijn, want die is net bezig met de aanvraag bij Munt. Ik kan natuurlijk ook zelf een aanvraag indienen, er is voldoende tijd. Wat zouden jullie doen? Vinden jullie het 'een risico' waard en zie ik dingen over het hoofd?

Nee maar even serieus, als de rente omhoog gaat kan je beter langer vastzetten. Als hij daalt, kan je beter kort vastzetten.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Wat ik vooral lees is een complexe lening doordat er diverse leningdelen zitten over meerdere aanbieders en dat dit nog geen gezeik oplevert over de onderliggende onderpandsconstructies moet je als een zegen zien. Ik snap je wens om zo min mogelijk te betalen, maar ik vind ook dat je een risico neemt door afhankelijk te zijn van dezelfde leningverstrekker die dan opnieuw 'ja' moet zeggen terwijl zij extra kosten moeten maken voor het opnieuw doorlopen van het offerteproces. Wat als die partij nee zegt, heb je voldoende vertrouwen in de alternatieven?

Die 'verwachting' dat het zakt naar 1,5% is niet reeel als je kijkt naar je overdracht in april. Dan zou je dus die hele constructie doen voor 0,1 tot misschien zelfs 0,2%punt.

Die 'verwachting' dat het zakt naar 1,5% is niet reeel als je kijkt naar je overdracht in april. Dan zou je dus die hele constructie doen voor 0,1 tot misschien zelfs 0,2%punt.

Is het niet zo dat het rente percentage, indien de rente is gezakt op passage datum deze rente lager wordt vastgezet?

Biij Munt wel inderdaad, maar omdat de ECB heeft aangekondigd dat de renteverlagingen pas in de zomer plaatsvinden lijkt het me onwaarschijnlijk dat er voor eind april nog echt iets af gaat van de huidige 3,8.quote:Op maandag 22 januari 2024 23:05 schreef Zonnigetoekomst62 het volgende:

Is het niet zo dat het rente percentage, indien de rente is gezakt op passage datum deze rente lager wordt vastgezet?

Ik verwacht ook niet dat de rente zakt naar 1,5% in april, vandaar dat ik het voor 1 jaar vast wil zetten, omdat er best een reële kans lijkt te zijn dat de rente binnen een jaar aanzienlijk gaat zakken gezien de berichten van de ECB.quote:

Wat ik vooral lees is een complexe lening doordat er diverse leningdelen zitten over meerdere aanbieders en dat dit nog geen gezeik oplevert over de onderliggende onderpandsconstructies moet je als een zegen zien. Ik snap je wens om zo min mogelijk te betalen, maar ik vind ook dat je een risico neemt door afhankelijk te zijn van dezelfde leningverstrekker die dan opnieuw 'ja' moet zeggen terwijl zij extra kosten moeten maken voor het opnieuw doorlopen van het offerteproces. Wat als die partij nee zegt, heb je voldoende vertrouwen in de alternatieven?

Die 'verwachting' dat het zakt naar 1,5% is niet reeel als je kijkt naar je overdracht in april. Dan zou je dus die hele constructie doen voor 0,1 tot misschien zelfs 0,2%punt.

Munt heeft dat geval al ja gezegd tegen een hypotheek mbt onze financiële situatie (die alleen maar beter wordt gedurende de komende maanden) dus dan kunnen we weer terugkeren als Aegon nee zegt. Enige wat er dan moet gebeuren is toch administratieve rompslomp? We hebben nog 3 maanden de tijd dus de hypotheek moet wel rondkomen denk ik. We hebben 53% van de hypotheeksom nodig dus ik denk dat dat wel goedkomt (moet ook wel want we hebben zonder voorbehoud van financiering geboden).

En de hypotheek is niet zo ingewikkeld, misschien leg ik het niet duidelijk uit. Bij Munt hebben we 2 leningdelen; 90.000 voor 3% en de rest op 3,91. In het geval we voor Aegon zouden kiezen betalen we voor 1 jaar vast 4,2% en kunnen we 50.000 euro op 2,64% zetten. Mijn oude hypotheek liep via Aegon en die van mijn partner bij Munt. We kunnen dus kiezen.

[ Bericht 10% gewijzigd door Laila1 op 22-01-2024 23:58:13 (..............) ]

Maar wacht eens even. Voor dit soort adviezen is nu juist de hypotheekadviseur de aangewezen persoon. Die heeft de opleiding, de rekentools en de ervaring. Daar betaal je voor. Hij/zij kan ook uitleggen dat en waarom de hypotheekrente ALTIJD hoger zal zijn dan de ECB-rente. Gewoon naar je partner luisteren !

Ik mis de mogelijkheid tot tussentijdse rentemiddeling; zit dat bij 1 van die aanbiedingen?? Dat zou bij de verwachte rentedaling, ook een optie zijn. Anderzijds, als je bij Munt onbeperkt kunt aflossen, zou je bij 5 jaar vast, tussentijds een nieuwe hypotheek bij een andere hypotheeknemer kunnen afsluiten.quote:

[..]

Ik verwacht ook niet dat de rente zakt naar 1,5% in april, vandaar dat ik het voor 1 jaar vast wil zetten, omdat er best een reële kans lijkt te zijn dat de rente binnen een jaar aanzienlijk gaat zakken gezien de berichten van de ECB.

Munt heeft dat geval al ja gezegd tegen een hypotheek mbt onze financiële situatie (die alleen maar beter wordt gedurende de komende maanden) dus dan kunnen we weer terugkeren als Aegon nee zegt. Enige wat er dan moet gebeuren is toch administratieve rompslomp? We hebben nog 3 maanden de tijd dus de hypotheek moet wel rondkomen denk ik. We hebben 53% van de hypotheeksom nodig dus ik denk dat dat wel goedkomt (moet ook wel want we hebben zonder voorbehoud van financiering geboden).

En de hypotheek is niet zo ingewikkeld, misschien leg ik het niet duidelijk uit. Bij Munt hebben we 2 leningdelen; 90.000 voor 3% en de rest op 3,91. In het geval we voor Aegon zouden kiezen betalen we voor 1 jaar vast 4,2% en kunnen we 50.000 euro op 2,64% zetten. Mijn oude hypotheek liep via Aegon en die van mijn partner bij Munt. We kunnen dus kiezen.

Edit: bij Aegon kan je tijdens een RVP naar de marktrente tegen betaling van "omzettingskosten".

Je bent niet op aarde om je hypotheekadviseur blij te maken, lees: z'n zakken te vullen.quote:

Weet ook niet of mijn hypotheekadviseur hier blij mee gaat zijn, want die is net bezig met de aanvraag bij Munt. Ik kan natuurlijk ook zelf een aanvraag indienen, er is voldoende tijd.

[ Bericht 1% gewijzigd door blomke op 23-01-2024 08:42:46 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat zijn de bestaande hypotheken van TS resp. partner. Het idee om hypotheken bij verschillende hypotheeknemers af te sluiten, kan je vergetenquote:

Wat ik vooral lees is een complexe lening doordat er diverse leningdelen zitten over meerdere aanbieders en dat dit nog geen gezeik oplevert over de onderliggende onderpandsconstructies moet je als een zegen zien.

In dit geval gaat het dus om het meenemen van een bestaand lening deel (goed idee gezien de lagere rente), maar dan zit je voor de rest dus ook aan die ene partij "vast".

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat kan, hangt van de offerte af.quote:

Is het niet zo dat het rente percentage, indien de rente is gezakt op passage datum deze rente lager wordt vastgezet?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Hoe vaak ik hier geen topics lees waarin advies wordt gevraagd over het advies van de hypotheekadviseur .....quote:

Maar wacht eens even. Voor dit soort adviezen is nu juist de hypotheekadviseur de aangewezen persoon. Die heeft de opleiding, de rekentools en de ervaring. Daar betaal je voor. Hij/zij kan ook uitleggen dat en waarom de hypotheekrente ALTIJD hoger zal zijn dan de ECB-rente. Gewoon naar je partner luisteren !

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

De hypotheekrente volgt lang niet altijd de ECB. De ECB heeft haar rente in 2023 van 2 naar 4% verhoogd, maar de meeste hypotheken zijn veel minder gestegen. Waarschijnlijk ook met het idee om minder te dalen als de ECB de rente omlaag doet.

Kijk anders ook even naar de verwachtingen van de hypotheekverstrekkers:

https://www.vanbruggen.nl(...)nte-verwachting-2024

https://www.abnamro.nl/nl(...)-hypotheekrente.html

https://www.hypotheker.nl(...)hypotheekrente-2024/

https://www.homefinance.n(...)izenmarkt-voor-2024/

Allemaal hebben ze de verwachting dat gedurende 2024 de hypotheekrente ongeveer een half procentpunt daalt. Je moet zelf inschatten of je dat de moeite waard vindt.

En dan heb je nog kans dat een escalatie van het Midden-Oosten conflict en bijbehorende prijsstijgingen van olie en dus veel andere producten de rentes weer gaan opdrijven.

Kijk anders ook even naar de verwachtingen van de hypotheekverstrekkers:

https://www.vanbruggen.nl(...)nte-verwachting-2024

https://www.abnamro.nl/nl(...)-hypotheekrente.html

https://www.hypotheker.nl(...)hypotheekrente-2024/

https://www.homefinance.n(...)izenmarkt-voor-2024/

Allemaal hebben ze de verwachting dat gedurende 2024 de hypotheekrente ongeveer een half procentpunt daalt. Je moet zelf inschatten of je dat de moeite waard vindt.

En dan heb je nog kans dat een escalatie van het Midden-Oosten conflict en bijbehorende prijsstijgingen van olie en dus veel andere producten de rentes weer gaan opdrijven.

Misschien is er geen gevoel dat groter geluk geeft dan dat men voor andere mensen iets kan betekenen (Dietrich Bonhoeffer )

Of te wel, zie post 2quote:

Nee maar even serieus, als de rente omhoog gaat kan je beter langer vastzetten. Als hij daalt, kan je beter kort vastzetten.

quote:

De hypotheekrente volgt lang niet altijd de ECB. De ECB heeft haar rente in 2023 van 2 naar 4% verhoogd, maar de meeste hypotheken zijn veel minder gestegen. Waarschijnlijk ook met het idee om minder te dalen als de ECB de rente omlaag doet.

Kijk anders ook even naar de verwachtingen van de hypotheekverstrekkers:

https://www.vanbruggen.nl(...)nte-verwachting-2024

https://www.abnamro.nl/nl(...)-hypotheekrente.html

https://www.hypotheker.nl(...)hypotheekrente-2024/

https://www.homefinance.n(...)izenmarkt-voor-2024/

Allemaal hebben ze de verwachting dat gedurende 2024 de hypotheekrente ongeveer een half procentpunt daalt. Je moet zelf inschatten of je dat de moeite waard vindt.

En dan heb je nog kans dat een escalatie van het Midden-Oosten conflict en bijbehorende prijsstijgingen van olie en dus veel andere producten de rentes weer gaan opdrijven.

De ECB bepaalt de geldmarktrente, de hypotheekrente is (bij langer dan 1 jr. RVP) afhankelijk van de kapitaalmarktrente. Dat zijn twee verschillende "markten".

In die zin heb je alleen met de kapitaalmarktrente te maken, zolang je geen variabele hypotheekrente kiest.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik zou je hypotheekadviseur je vraag voorleggen. Die kun je namelijk ook advies vragen zonder gelijk opdracht te geven tot de aanvraag elders te doen.

Bij een 1 jaar vastzetten kan je minder lenen dan bij 10 jaar

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Afgezien van wat de ECB evt in juni ( of eerder) doet zijn de hypotheekrentes de laatste weken al in een dalende trend en dat kan zomaar nog even doorgaan . Ik weet niet hoe oud jouw offerte is maar wellicht pak je al een leuk stuk mee.quote:

[..]

Biij Munt wel inderdaad, maar omdat de ECB heeft aangekondigd dat de renteverlagingen pas in de zomer plaatsvinden lijkt het me onwaarschijnlijk dat er voor eind april nog echt iets af gaat van de huidige 3,8.

Persoonlijk zou ik, in deze situatie, aan deze offerte vasthouden. En zsm beginnen met extra aflossen, de reden dat je deze verstrekk

Daarmee laat je €50000 op 2,64% bij Aegon los.quote:Op dinsdag 23 januari 2024 09:18 schreef Zonnigetoekomst62 het volgende:

Persoonlijk zou ik, in deze situatie, aan deze offerte vasthouden.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wat niet heel raar is. Heb tot nu toe 3 huizen gekocht en met 4 of 5 adviseurs te maken gehad waarvan ik er over 1 echt tevreden was.quote:

[..]

Hoe vaak ik hier geen topics lees waarin advies wordt gevraagd over het advies van de hypotheekadviseur .....

Als ik je exact kon vertellen wat de rente ging doen de komende jaren zou ik niet meer op Fok zitten.

Hoeren neuken, nooit meer werken.

803300, waarvan we 430.000 euro aan hypotheek nodig hebben. Van de 430.000 is 90.000 euro op 3%.quote:

Hoeveel is je totale hypotheek? Ben gewoon benieuwd waarvoor je allemaal zo moeilijk zit te doen.

Mee eens.quote:

[..]

Wat niet heel raar is. Heb tot nu toe 3 huizen gekocht en met 4 of 5 adviseurs te maken gehad waarvan ik er over 1 echt tevreden was.

Overigens zit ik in hetzelfde schuitje en ga voor 1 jaar vast kiezen.

Volledig variabel is relatief duur.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Dat ga ik ook zeker doen. Was gewoon benieuwd of er mensen in dezelfde situatie zitten bijvoorbeeld.quote:

Ik zou je hypotheekadviseur je vraag voorleggen. Die kun je namelijk ook advies vragen zonder gelijk opdracht te geven tot de aanvraag elders te doen.

quote:

[..]

803300, waarvan we 430.000 euro aan hypotheek nodig hebben. Van de 430.000 is 90.000 euro op 3%.

Niet echt 'n koopsom voor de gemiddelde bezoeker hierquote:

[..]

Dat ga ik ook zeker doen. Was gewoon benieuwd of er mensen in dezelfde situatie zitten bijvoorbeeld.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Oh?quote:

[..]

[..]

Niet echt 'n koopsom voor de gemiddelde bezoeker hier

Volgens mij zitten hier (zeker in WGR) meerdere users met koopsommen in die range (en hoger).

Inderdaad. Het is de range waar ik ook in rond kijkquote:

[..]

Oh?

Volgens mij zitten hier (zeker in WGR) meerdere users met koopsommen in die range (en hoger).

Zzzzzzquote:

Maar wacht eens even. Voor dit soort adviezen is nu juist de hypotheekadviseur de aangewezen persoon. Die heeft de opleiding, de rekentools en de ervaring. Daar betaal je voor. Hij/zij kan ook uitleggen dat en waarom de hypotheekrente ALTIJD hoger zal zijn dan de ECB-rente. Gewoon naar je partner luisteren !

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Precies dit, de kapitaalmarktrente is niets meer of minder dan een lange termijn prognose van de rente.quote:

[..]

De ECB bepaalt de geldmarktrente, de hypotheekrente is (bij langer dan 1 jr. RVP) afhankelijk van de kapitaalmarktrente. Dat zijn twee verschillende "markten".

In die zin heb je alleen met de kapitaalmarktrente te maken, zolang je geen variabele hypotheekrente kiest.

Naja, correleert daar fors mee, maar er zit risico-opslag in van primair veranderende rente / inflatie.quote:

[..]

Precies dit, de kapitaalmarktrente is niets meer of minder dan een lange termijn prognose van de rente.

Als alles maar losjes is en men fors leent geeft dat hoger inflatie risico, in die zin is korte termijn invers gecorreleerd met lange termijn rente.

Beetje zoals er in Turkije maximaal geld wordt uitgegeven om het maar kwijt te zijn vanwege die debiele inflatie daar, terwijl de rente in reele termen negatief is.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ik lees daar ook bijna altijd geen topics over.quote:

[..]

Hoe vaak ik hier geen topics lees waarin advies wordt gevraagd over het advies van de hypotheekadviseur .....

Marktrente is vooral gewoon de 'prijs' van krediet ... en zoals in alle markten is het ook sterk afhankelijk van vraag en aanbod.quote:

Precies dit, de kapitaalmarktrente is niets meer of minder dan een lange termijn prognose van de rente.

'hypotheekkredieten' zijn daarbij wer een speciale vorm van kredietverlening omdat het een krediet gedekt is door een onderpand, vooral een onderpand dat rust op een Registergoederen en dit dus centraal bijgehouden wordt (en veel zekerheid over de waarde en de dekking is).

is er veel kapitaal in de markt als 'geld-aanbod... daalt de rente, omdat de kredietgevers verder niet weten wat ze er het beste mee aankunnen.

het bv in een hypotheekkrediet steken is dan veelal een zeer zekere belegging, met een laag risico en veel zekerheid dat je het bedrag zelfs met een winst terugkrijgt.

Ik denk dat je verkeerd zit door te denken dat de marktrente voor langere looptijden een 'prognose' zou zijn van de toekomstige rente-ontwikkeling, maar vooral een tijds-beeld van de vraag naar kredieten en het aanbod ervan.

tevens wordt het sterk beinvloed door de economische stabiliteit, economische groei en inflatie (rente is laag bij stabiliteit, lage inflatie en weinig groei, maar stijgt snel als een van die factoren sterk wijzigt: ofwel instabiliteit, ihogere nflatie of meer groei komt)

Imho is het ook fout te gaan 'spelen' met de looptijd om rente vast te leggen vanuit een persoonlijke 'verwachting' van de middelange toekomst... mits je niet genoeg eigen middelen of inkomenszekerheid hebt om eventuele tegenvallers zelf iig enige jaren (meerdere jaren) goed op te vangen...

als je wel de zekerheid zelf hebt dat je een paar jaar van hogere rente prima kunt dragen, is het eigenlijk altijd gunstiger gewoon de rente structureel kortlopend te financieren, omdat over langere periodes (dus 5-10 jaar de kortlopende rente altijd overall minder kost )

De keuze voor hoe lang je je rente wilt vastleggen is altijd een afweging hoeveel risico op toekomstige rentestijgingen je zelf kunt dragen, of je je juist tegen moet indekken.

De kans op rente-stijgingen is natuurlijk wat hoger als de rente zeer laag staat en kredietgevers al lang ingespeeld hebben op een langdurende kapitaal-overvloed (zoals tot 2021 de rente idd extreem laag was gaan staan doordat de kapitaalmarkt een geld-overschot kenden, veel centrale rentes als de Fed en ECB negatieve rentes berekenenden, inflatie laag was en economische stabiliteit hoog)

De huidige rente is tov 2021 sterk gestegen, maar bv tov 2013 nog steeds lager dan wat toen gebruikelijk was.

de reden dat de rente in 2021 sterk opliep was wegens de hoge inflatie, maar deze is sidndsdien weer grotendeels gedaald naar het 2021-niveau...

maar de ECB-rente is bv hoog blijven staan, het is echter ook niet te verwachten dat de ECB veel grond ziet de ECB-rente weer net zosnel terug te laten zakken tot de niveaus van 2014-2018... (ook omdat de omstandigheden toen die die lage rentes noodzakelijk maakten, de bankencrisisi en eurocrises nu veel minder een issue zijn (alhoewel ook niet geheel verdwenen)).

"Whatever you feel like: Life’s not one color, nor are you my only reader" - Ausonius, Epigrammata 25

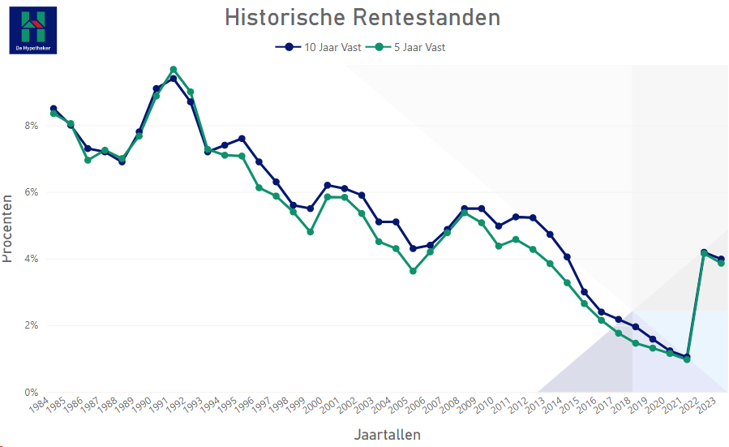

Denk dat heel wat mensen maar wat graag de rente in 2020 -'21 30 jaar hadden vastgezet, gezien de recente stijging:quote:

Imho is het ook fout te gaan 'spelen' met de looptijd om rente vast te leggen vanuit een persoonlijke 'verwachting' van de middelange toekomst...

https://www.hypotheekshop.nl/rente/historische-hypotheekrente/

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Het gaat om (het verschil tussen) de geldmarkt en de kapitaalmarkt. Die eerste wordt bepaald door de ECB-rentes, de tweede door de handel in aanbieders en vraag, zoals hypotheeknemers en overheden die hun kredieten willen financieren.quote:

Marktrente is vooral gewoon de 'prijs' van krediet ... en zoals in alle markten is het ook sterk afhankelijk van vraag en aanbod.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Vraag me overigens wel af, als een Rabobank zegt dat je zonder problemen 10k mag aflossen per jaar, en je verwacht 50k extra af te lossen over 5 jaar ofzo, waarom dan 50k langer dan 5 jaar vastzetten?quote:

De keuze voor hoe lang je je rente wilt vastleggen is altijd een afweging hoeveel risico op toekomstige rentestijgingen je zelf kunt dragen, of je je juist tegen moet indekken.

Ceteris paribus, uiteraard, je kunt altijd niet voldoen aan je intentie.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Toch was de markt dan gewoon "inefficiënt" gezien ze totaal gefaald hebben in hun toekomstige renteverwachtingen.quote:

De keuze voor hoe lang je je rente wilt vastleggen is altijd een afweging hoeveel risico op toekomstige rentestijgingen je zelf kunt dragen, of je je juist tegen moet indekken.

De kans op rente-stijgingen is natuurlijk wat hoger als de rente zeer laag staat en kredietgevers al lang ingespeeld hebben op een langdurende kapitaal-overvloed (zoals tot 2021 de rente idd extreem laag was gaan staan doordat de kapitaalmarkt een geld-overschot kenden, veel centrale rentes als de Fed en ECB negatieve rentes berekenenden, inflatie laag was en economische stabiliteit hoog)

Of was het toch niet binnen de verwachting? Ik weet het niet hoor maar zo een schok als Covid, ik zou gaan voor het eerste, totale mismatch in prijzen.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ook dat is maar een momentopname en zegt verder niks of de mensen die dat gedaan hebben, er uiteindelijk voordeel van hebben over de volledige looptijd tot 2050...quote:

[..]

Denk dat heel wat mensen maar wat graag de rente in 2020 -'21 30 jaar hadden vastgezet, gezien de recente stijging:

https://www.hypotheekshop.nl/rente/historische-hypotheekrente/

Ik vermoed eigenlijk dat er best een gerede kans is dat ze over 15 tot 20 jaar alsnog omfinancieren en allang vergeten zullen zijn dat die 2,3 jaar direkt nadat ze hun rente geheel vastgezet hadden deze tijdelijk omhoog ging

"Whatever you feel like: Life’s not one color, nor are you my only reader" - Ausonius, Epigrammata 25

Je lijkt mn post niet begrepen te hebben...quote:

[..]

Toch was de markt dan gewoon "inefficiënt" gezien ze totaal gefaald hebben in hun toekomstige renteverwachtingen.

De markt doet niet aan 'verwachtingen' (of zelfs voorspellingen en/of natte-vingerwerk)

Als jij bij een boer aardappelen koopt, moet je ook de prijs van dat moment betalen en helpt het niks te beginnen erover "dat volgend jaar de prijs veel lager zal zijn"

Iemand die op een bepaald moment een krediet moet hebben moet de prijs daarvoor betalen....

Het is dan natuurlijk een eigen keuze of je vervolgens de rente lang vastzet...

Maar je moet niet denken dat kredietgevers die bv een krediet voor een rente van 1% aangegaan zijn twee jaar terug, daar verder echt verlies op lijden.

Die maken altijd winst (deels omdat ze zelf ook doorfinancieren)

"Whatever you feel like: Life’s not one color, nor are you my only reader" - Ausonius, Epigrammata 25

quote:

De markt doet niet aan 'verwachtingen' (of zelfs voorspellingen en/of natte-vingerwerk)

Alle informatie nu, over nu en de toekomst zit in de prijs verdisconteerd, voor aandelen, maar ook zeker voor zoiets als rente. Het zijn geen aardappelen waarvan de houdbaarheidsdatum vrij beperkt is.

En op een kapitaalmarkt wordt er echt vollop gespeculeerd en gehedged en weet ik veel allemaal wat, allemaal te maken met verwachtingen dat de rente eventueel niet gelijk zou blijven.

De illusie dat verwachtingen niet verdisconteerd zitten in de wereld van het kapitaal is ridicuul.

En de prijs wordt gevormd door de markt, op basis van o.a. verwachtingen over rente, inflatie, risico's op wanbetaling en vast nog oneindig meer factoren, maar die zullen niet zo belangrijk zijn als die ik net heb genoemd.

Als jij geld uitleent voor 30 jaar, tegen 1%, en de rente stijgt naar 4%, sta je dik in het rood, en na 30 jaar is de reële waarde van die financiering ook minder dan op moment 0. Dat is een dure hobbie.quote:Maar je moet niet denken dat kredietgevers die bv een krediet voor een rente van 1% aangegaan zijn twee jaar terug, daar verder echt verlies op lijden.

Die maken altijd winst (deels omdat ze zelf ook doorfinancieren)

"winst' mag je het noemen als je denkt dat geldontwaarding winst genoemd mag worden.

Hordes kapitaal worden uitgegeven om bedrijven te analyseren, waarbij de winstgevendheid in de toekomst - als die niet volledig ingeprijsd zou zijn - dé sleutel is om de markt te "verslaan."

Het zijn allemaal verwachtingen.

Maar ga jij maar naar de aardappelboer.

Al worden kwartaalcijfer gepubliceerd "analisten consensus / verwachtingen"

Komt de ECB met een nieuwe persconferentie over de rente "analisten verwachtingen"

"Beter dan verwacht" "Minder dan verwacht."

Inflatiecijfers

Echt zo een beetje álle macro cijfers worden actief gevolgd door professionals

Ahja en deze grap is dan nog het leukste:

quote:

De markt doet niet aan 'verwachtingen'

quote:

De kans op rente-stijgingen is natuurlijk wat hoger als de rente zeer laag staat

[ Bericht 12% gewijzigd door ludovico op 25-01-2024 21:23:03 ]

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Omdat bijvoorbeeld oogsten kunnen mislukken, etc bestaan er al heeeeeel lang contracten omdat gewoon vast te zetten. Juist om een toekomstige prijs nu vast te kunnen zetten.quote:

[..]

Je lijkt mn post niet begrepen te hebben...

De markt doet niet aan 'verwachtingen' (of zelfs voorspellingen en/of natte-vingerwerk)

Als jij bij een boer aardappelen koopt, moet je ook de prijs van dat moment betalen en helpt het niks te beginnen erover "dat volgend jaar de prijs veel lager zal zijn"

The more debt, the better

Zelfde principe overigens, het verleggen van risico's.quote:

[..]

Omdat bijvoorbeeld oogsten kunnen mislukken, etc bestaan er al heeeeeel lang contracten omdat gewoon vast te zetten. Juist om een toekomstige prijs nu vast te kunnen zetten.

Het is gewoon verzekeren tegen risico's, door een partij die daar winst mee wenst te maken door het risico over te nemen.

Als de gehele wereld heilig gelooft dat prijzen niet veranderen dan is er niemand die zich daartegen verzekerd.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

En dat heeft helemaal niks te maken met voorspellen....quote:

[..]

Omdat bijvoorbeeld oogsten kunnen mislukken, etc bestaan er al heeeeeel lang contracten omdat gewoon vast te zetten. Juist om een toekomstige prijs nu vast te kunnen zetten.

Wél met het afdekken van risico's

Denk maar eens na over het verschil.

Voorspellen doet een waarzegger, paragnost of iemand die aan de roulettetafel inzet op zwart of rood.

Risico's afdekken is iets dat bv een verzekering doet.

Kansberekeningen die er juist vanuit gaan dat mits je maar een brede spreiding van risico's hebt en ook potentiele verliezen op deelgebieden kunt opvangen, over de grote massa juist een winstmarge te behalen is.

Kedietinstellingen maken uiteibdelijk altijd winst..

Bij lange rentevaste looptijden juist overall duidelijk meer winst dan bij kortlopende en sterker op de marktrente gebaseerd

"Whatever you feel like: Life’s not one color, nor are you my only reader" - Ausonius, Epigrammata 25

Kan het weer gewoon over de hypotheekrente gaan?quote:

Denk maar eens na over het verschil.

Voorspellen doet een waarzegger, paragnost of iemand die aan de roulettetafel inzet op zwart of rood.

Risico's afdekken is iets dat bv een verzekering doet.

Kansberekeningen die er juist vanuit gaan dat mits je maar een brede spreiding van risico's hebt en ook potentiele verliezen op deelgebieden kunt opvangen, over de grote massa juist een winstmarge te behalen is.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Och defacto is het kennis hoe dat principe werkt van rente nu en rente in de toekomst.quote:

[..]

Kan het weer gewoon over de hypotheekrente gaan?

Gangbare finance theorie zal stellen dat alle info nu, over nu, en de toekomst, verdisconteert zit in prijzen.

Alle informatie die openbaar is zal verwerkt zijn in de prijs, verwachtingen over de toekomst dus ook.

Met backtesten extrapoleer je informatie van het verleden naar de toekomst, dat is dan dus gehouden aan de verwachting dat de toekomst hetzelfde zal zijn als het verleden, eventueel met bepaalde afwijkingen, maar dan nog.

RM-f praat over kansberekening alsof menselijk handelen te vergelijken is met een dobbelsteen, en doet alsof de markt voor hypotheekrentes te vergelijken is met die van aardappels.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Misschien begrijpen jullie niet goed wat ik uitleg.quote:

[..]

RM-f praat over kansberekening alsof menselijk handelen te vergelijken is met een dobbelsteen, en doet alsof de markt voor hypotheekrentes te vergelijken is met die van aardappels.

Dit topic gaat over iemand die voor de keuze van de periode waarop deze zijn/haar rente wil laten vastleggen.

Daarover spreek ik.

Ik leg uit dat de rentestand _nu_ helemaal niks (of relatief) zegt over wat de rente over een of twee jaar gaat doen.

Ook is het erg dom die beslissing te baseren op een "ik denk dat de rente over een half jaar wel eens kan dalen" en dan eerst voor een zeer kortlopende rente te kiezen en kennelijk een jaar later plots wél deze lang vast te leggen.

Wat ik wél aanraad die keuze te bepalen op het afwegen van meerdere scenarios, zowel positieve als negatieve.

Als iemand best het risico kan dragen dat de rente binnen een jaar met een of zelfs twee procent fluctueert, is het meestal een goede keuze niet lang vast te leggen... Over lange periodes (10 jaar en meer) blijkt het praktisch _altijd_ gunstiger dit te doen, zelfs als in die tijd ook een periode van rentestijging zit.

Eigenlijk is het dan eerder twijfelachtig waarom je dan over een jaar plots wél lang wil vastleggen, de kans dat je daar over de gehele looptikd een voordeel mee haalt is zeer gering.

Iemand noemde hiervvoor ook het voorbeeld dat iemand in 2021 net voor de rente-sprong voor dertig jaar vastgelegd zou hebben en dat dat dan wel enorm winstgevend zou moeten zijn.

Imho is dat een foute gedachte omdat je dat pas in 2050 zal kunnen berekenen en de kans eerder relatief gering is dat dan niet een keuze voor een kortere looptijd gunstiger zal blijken te zijn geweest.

Maar, als iemand gewoon een probleem heeft als zijn rentelast op de korte termijn enorm stijgt omdat hij dan niet kan terugvallen op wat financiele speelruimte, dan moet je zeker nu niet het risico gaan nemen vanuit een 'voorspelling' dat de rente wel zal gaan dalen.

Zelfs al verwacht ik wel dat de kans op het scenario van een rentedaling duidelijk groter is, kun je zeker ook niet uitsluiten dat de rente door nu onvoorziene ontwikkelingen toch 1 of zelfs 2 procentpunten gaat stijgen.

Kiezen voor een korte looptijd moet je niet doen op basis van één voorspelling, maar op een afweging hoeveel speelruimte je hebt.

"Whatever you feel like: Life’s not one color, nor are you my only reader" - Ausonius, Epigrammata 25

Het is natuurlijk een risicoafweging. Met wat financiële ruimte kun je de gok wagen. Maar het is natuurlijk wel een vrij riskante bedoeling, zeker omdat je de markt niet kunt voorspellen. Als je nu inzet op 1 jaar hypotheek omdat je verwacht dat de hypotheek over een jaar een procentpunt lager zou zijn, en er dan over een jaar achter komt dat de hypotheekrentes een procentpunt zijn gestegen. Wat ga je dan doen? Weer €1500 advieskosten betalen en weer een jaar vastzetten?quote:

[..]

Misschien begrijpen jullie niet goed wat ik uitleg.

Dit topic gaat over iemand die voor de keuze van de periode waarop deze zijn/haar rente wil laten vastleggen.

Daarover spreek ik.

Ik leg uit dat de rentestand _nu_ helemaal niks (of relatief) zegt over wat de rente over een of twee jaar gaat doen.

Ook is het erg dom die beslissing te baseren op een "ik denk dat de rente over een half jaar wel eens kan dalen" en dan eerst voor een zeer kortlopende rente te kiezen en kennelijk een jaar later plots wél deze lang vast te leggen.

Wat ik wél aanraad die keuze te bepalen op het afwegen van meerdere scenarios, zowel positieve als negatieve.

Als iemand best het risico kan dragen dat de rente binnen een jaar met een of zelfs twee procent fluctueert, is het meestal een goede keuze niet lang vast te leggen... Over lange periodes (10 jaar en meer) blijkt het praktisch _altijd_ gunstiger dit te doen, zelfs als in die tijd ook een periode van rentestijging zit.

Eigenlijk is het dan eerder twijfelachtig waarom je dan over een jaar plots wél lang wil vastleggen, de kans dat je daar over de gehele looptikd een voordeel mee haalt is zeer gering.

Iemand noemde hiervvoor ook het voorbeeld dat iemand in 2021 net voor de rente-sprong voor dertig jaar vastgelegd zou hebben en dat dat dan wel enorm winstgevend zou moeten zijn.

Imho is dat een foute gedachte omdat je dat pas in 2050 zal kunnen berekenen en de kans eerder relatief gering is dat dan niet een keuze voor een kortere looptijd gunstiger zal blijken te zijn geweest.

Maar, als iemand gewoon een probleem heeft als zijn rentelast op de korte termijn enorm stijgt omdat hij dan niet kan terugvallen op wat financiele speelruimte, dan moet je zeker nu niet het risico gaan nemen vanuit een 'voorspelling' dat de rente wel zal gaan dalen.

Zelfs al verwacht ik wel dat de kans op het scenario van een rentedaling duidelijk groter is, kun je zeker ook niet uitsluiten dat de rente door nu onvoorziene ontwikkelingen toch 1 of zelfs 2 procentpunten gaat stijgen.

Kiezen voor een korte looptijd moet je niet doen op basis van één voorspelling, maar op een afweging hoeveel speelruimte je hebt.

Als je naar de huidige hypotheekrentes kijkt zijn ze nog steeds enorm laag en de marge naar boven is een stuk groter dan de marge omlaag.

Maar de keuze voor een lange RVP (20 - 30 jaar) bij 1,5% rente is objectief gezien, een zeer goede keuze.quote:

Iemand noemde hiervvoor ook het voorbeeld dat iemand in 2021 net voor de rente-sprong voor dertig jaar vastgelegd zou hebben en dat dat dan wel enorm winstgevend zou moeten zijn.

Imho is dat een foute gedachte omdat je dat pas in 2050 zal kunnen berekenen en de kans eerder relatief gering is dat dan niet een keuze voor een kortere looptijd gunstiger zal blijken te zijn geweest.

Maar, als iemand gewoon een probleem heeft als zijn rentelast op de korte termijn enorm stijgt omdat hij dan niet kan terugvallen op wat financiele speelruimte, dan moet je zeker nu niet het risico gaan nemen vanuit een 'voorspelling' dat de rente wel zal gaan dalen.

Zelfs al verwacht ik wel dat de kans op het scenario van een rentedaling duidelijk groter is, kun je zeker ook niet uitsluiten dat de rente door nu onvoorziene ontwikkelingen toch 1 of zelfs 2 procentpunten gaat stijgen.

Kiezen voor een korte looptijd moet je niet doen op basis van één voorspelling, maar op een afweging hoeveel speelruimte je hebt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat dus.quote:

Als je nu inzet op 1 jaar hypotheek omdat je verwacht dat de hypotheek over een jaar een procentpunt lager zou zijn, en er dan over een jaar achter komt dat de hypotheekrentes een procentpunt zijn gestegen. Wat ga je dan doen? Weer €1500 advieskosten betalen en weer een jaar vastzetten?

Als je naar de huidige hypotheekrentes kijkt zijn ze nog steeds enorm laag en de marge naar boven is een stuk groter dan de marge omlaag.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wij hebben in 2022 in exact dezelfde situatie gezeten overigens. De hypotheekrentes waren al flink gestegen ten opzichte van 2021. De verwachting was dat de hypotheekrentes na de zomer weer omlaag zouden gaan. Toen 20 jaar afgesloten voor gemiddeld 3,75%. We hebben toen inderdaad ook even gekeken om 1 jaar vast te zetten en dan een jaar later weer te kijken met de hoop dat de rentes flink gezakt zouden zijn. Onze hypotheekadviseur heeft ons voorgerekend wat het voordeel zou zijn als de rente 1% zou zakken. Ik ben blij dat we destijds gewoon voor zekerheid hebben gekozen want een jaar later zouden we eerder op 4,5% uitkomen dan op 3%. Het financiele gewin was, met in achtneming van de inflatie over 30 jaar, minimaal en het risico veel te groot.

Er hoeft morgen maar een iets in de wereld te gebeuren en de verwachtingen worden zomaar eens naar boven bijgesteld.

Aan TS; vraag je adviseur gewoon om 2 rekensommen te maken. 1 op 2,8% en een op 4,8%. Dan kom je er zelf al snel achter wat de beste optie is.

Er hoeft morgen maar een iets in de wereld te gebeuren en de verwachtingen worden zomaar eens naar boven bijgesteld.

Aan TS; vraag je adviseur gewoon om 2 rekensommen te maken. 1 op 2,8% en een op 4,8%. Dan kom je er zelf al snel achter wat de beste optie is.

Hier is het artikel wat ik had gelezen trouwens van het FD (betaalmuur).

De inflatie is hard aan het dalen en de cyclus aan renteverhogingen lijkt voorbij. De markten richten zich daarom nu op de vraag wanneer de Europese Centrale Bank zijn eerste renteverlaging doorvoert. Volgens handelaren is de kans groot dat dat zo snel als april gebeurt, maar analisten gokken op juni. Uit een peiling van financieel persbureau Bloomberg bleek vrijdag dat economen dit jaar vier renteverlagingen van een kwart procentpunt verwachten en volgend jaar drie.

De beleidsmakers van de centrale bank komen vanaf woensdag bijeen in Frankfurt, en nemen donderdagmiddag een besluit over het monetaire beleid. Sinds de vorige vergadering, afgelopen maand, is er op economisch vlak weinig veranderd. De inflatie steeg weliswaar van 2,4% in november naar 2,9% in december, maar dat was beter dan de 3,0% die werd verwacht. Er zijn ook geen nieuwe economische prognoses beschikbaar voor de beleidsmakers, die komen pas in maart.

Niemand verwacht dat de ECB donderdag iets aan zijn beleid wijzigt. Dat betekent dat de depositorente, die banken krijgen over hun overtollige reserves bij de centrale bank, op 4% blijft, en dat het voornemen om het pandemie-opkoopprogramma langzaam af te bouwen in de tweede helft van dit jaar, wordt bevestigd.

Eerste verlaging

De persconferentie na de bekendmaking van het besluit zal dan ook geheel in het teken staan van de vraag wanneer de eerste verlaging komt. Om het monetaire beleid strak te houden, moet de rente bij een dalende inflatie een keer mee dalen. Aan het begin van dit jaar gingen handelaren ervan uit dat de rente al in april met minstens 25 basispunten zou worden verlaagd. Maar inmiddels zit zo’n stap niet meer geheel in de prijzen van rentederivaten verwerkt, waardoor juni een mogelijkheid begint te worden. Op een enkele uitzondering na, gaan ook analisten die de ECB volgen voor juni.

Die verschuiving is te danken aan de beleidsmakers, die de afgelopen tijd stevig ingingen tegen de, in hun ogen, overspannen verwachtingen van de financiële markten. De inflatie ligt nog ruim boven de doelstelling van 2%, en vrijwel elke beleidsmaker acht het daarom te vroeg om zelfs maar na te denken over verlagingen. Dat wil de ECB pas als de overtuiging er is dat de geldontwaarding duurzaam richting de doelstelling beweegt. Daarvoor is meer bevestiging nodig.

Een belangrijke component daarvan is de ontwikkeling van de lonen. Die stegen hard in 2023, maar dat was vooral een inhaalslag vanwege de torenhoge inflatie. De ECB wil zien dat de lonen zich in 2024 in lijn met de inflatiedoelstelling ontwikkelen, maar dat is pas dit voorjaar duidelijk. als de meeste collectieve arbeidsovereenkomsten zijn afgesloten.

Contraproductief

Een andere reden dat de markt nu uitgaat van een latere renteverhoging, is dat beleidsmakers expliciet aangaven dat verwachtingen daarover contraproductief zijn. ECB-president Christine Lagarde hield het er nog op dat die verwachtingen ‘niet hielpen’, maar president Klaas Knot van De Nederlandsche Bank suggereerde juist dat ze een renteverlaging in de weg kunnen staan. Of andersom. Door renteverlagingen al eerder in te prijzen, is het voor de centrale bank geen echte noodzaak meer om er daadwerkelijk toe over te gaan, stelt ING-econoom Carsten Brzeski in zijn voorbeschouwing op de vergadering van donderdag. De markt heeft de financiële omstandigheden dan al losser gemaakt.

Afgelopen woensdag, de dag voordat de zogeheten stille periode inging waarin ECB-beleidsmakers zich niet over het beleid mogen uitspreken, gaf Lagarde zelf het laatste zetje. Het is volgens haar ‘waarschijnlijk’ dat de rente in de zomer omlaag kan. Vaag genoeg, want ook juli is dan een mogelijkheid, maar de markten vatten het op als ‘juni’. Lagarde hield wel een slag om de arm: er moet niets onvoorziens plaatsvinden.

‘De lat voor een eerdere verlaging ligt erg hoog’, zegt Nick Kounis, verantwoordelijk voor het macro-economisch onderzoek bij ABN Amro. Volgens hem moeten dan de economische activiteit en de inflatie hard inzakken. Hij verwacht dat de eerste verlaging in juni volgt, en dat de ECB uiteindelijk naar een beleidsrente van 1,50% zal verlagen.

Goldman Sachs houdt vast aan april. Gezien de economische activiteit en de inflatie acht de Amerikaanse zakenbank renteverlagingen nu al nodig, om de risico’s voor het ECB-mandaat - prijsstabiliteit - in balans te brengen. Zelfs een eerdere start, in maart, sluit Goldman Sachs niet helemaal uit. En ook niet dat de ECB op een geven moment met stappen van 50 basispunten zal moeten verlagen.

https://fd.nl/financiele-...aarschijnlijk-in-juni-mee

De inflatie is hard aan het dalen en de cyclus aan renteverhogingen lijkt voorbij. De markten richten zich daarom nu op de vraag wanneer de Europese Centrale Bank zijn eerste renteverlaging doorvoert. Volgens handelaren is de kans groot dat dat zo snel als april gebeurt, maar analisten gokken op juni. Uit een peiling van financieel persbureau Bloomberg bleek vrijdag dat economen dit jaar vier renteverlagingen van een kwart procentpunt verwachten en volgend jaar drie.

De beleidsmakers van de centrale bank komen vanaf woensdag bijeen in Frankfurt, en nemen donderdagmiddag een besluit over het monetaire beleid. Sinds de vorige vergadering, afgelopen maand, is er op economisch vlak weinig veranderd. De inflatie steeg weliswaar van 2,4% in november naar 2,9% in december, maar dat was beter dan de 3,0% die werd verwacht. Er zijn ook geen nieuwe economische prognoses beschikbaar voor de beleidsmakers, die komen pas in maart.

Niemand verwacht dat de ECB donderdag iets aan zijn beleid wijzigt. Dat betekent dat de depositorente, die banken krijgen over hun overtollige reserves bij de centrale bank, op 4% blijft, en dat het voornemen om het pandemie-opkoopprogramma langzaam af te bouwen in de tweede helft van dit jaar, wordt bevestigd.

Eerste verlaging

De persconferentie na de bekendmaking van het besluit zal dan ook geheel in het teken staan van de vraag wanneer de eerste verlaging komt. Om het monetaire beleid strak te houden, moet de rente bij een dalende inflatie een keer mee dalen. Aan het begin van dit jaar gingen handelaren ervan uit dat de rente al in april met minstens 25 basispunten zou worden verlaagd. Maar inmiddels zit zo’n stap niet meer geheel in de prijzen van rentederivaten verwerkt, waardoor juni een mogelijkheid begint te worden. Op een enkele uitzondering na, gaan ook analisten die de ECB volgen voor juni.

Die verschuiving is te danken aan de beleidsmakers, die de afgelopen tijd stevig ingingen tegen de, in hun ogen, overspannen verwachtingen van de financiële markten. De inflatie ligt nog ruim boven de doelstelling van 2%, en vrijwel elke beleidsmaker acht het daarom te vroeg om zelfs maar na te denken over verlagingen. Dat wil de ECB pas als de overtuiging er is dat de geldontwaarding duurzaam richting de doelstelling beweegt. Daarvoor is meer bevestiging nodig.

Een belangrijke component daarvan is de ontwikkeling van de lonen. Die stegen hard in 2023, maar dat was vooral een inhaalslag vanwege de torenhoge inflatie. De ECB wil zien dat de lonen zich in 2024 in lijn met de inflatiedoelstelling ontwikkelen, maar dat is pas dit voorjaar duidelijk. als de meeste collectieve arbeidsovereenkomsten zijn afgesloten.

Contraproductief

Een andere reden dat de markt nu uitgaat van een latere renteverhoging, is dat beleidsmakers expliciet aangaven dat verwachtingen daarover contraproductief zijn. ECB-president Christine Lagarde hield het er nog op dat die verwachtingen ‘niet hielpen’, maar president Klaas Knot van De Nederlandsche Bank suggereerde juist dat ze een renteverlaging in de weg kunnen staan. Of andersom. Door renteverlagingen al eerder in te prijzen, is het voor de centrale bank geen echte noodzaak meer om er daadwerkelijk toe over te gaan, stelt ING-econoom Carsten Brzeski in zijn voorbeschouwing op de vergadering van donderdag. De markt heeft de financiële omstandigheden dan al losser gemaakt.

Afgelopen woensdag, de dag voordat de zogeheten stille periode inging waarin ECB-beleidsmakers zich niet over het beleid mogen uitspreken, gaf Lagarde zelf het laatste zetje. Het is volgens haar ‘waarschijnlijk’ dat de rente in de zomer omlaag kan. Vaag genoeg, want ook juli is dan een mogelijkheid, maar de markten vatten het op als ‘juni’. Lagarde hield wel een slag om de arm: er moet niets onvoorziens plaatsvinden.

‘De lat voor een eerdere verlaging ligt erg hoog’, zegt Nick Kounis, verantwoordelijk voor het macro-economisch onderzoek bij ABN Amro. Volgens hem moeten dan de economische activiteit en de inflatie hard inzakken. Hij verwacht dat de eerste verlaging in juni volgt, en dat de ECB uiteindelijk naar een beleidsrente van 1,50% zal verlagen.

Goldman Sachs houdt vast aan april. Gezien de economische activiteit en de inflatie acht de Amerikaanse zakenbank renteverlagingen nu al nodig, om de risico’s voor het ECB-mandaat - prijsstabiliteit - in balans te brengen. Zelfs een eerdere start, in maart, sluit Goldman Sachs niet helemaal uit. En ook niet dat de ECB op een geven moment met stappen van 50 basispunten zal moeten verlagen.

https://fd.nl/financiele-...aarschijnlijk-in-juni-mee

Variabel is ook nog een optie.quote:

[..]

Het is natuurlijk een risicoafweging. Met wat financiële ruimte kun je de gok wagen. Maar het is natuurlijk wel een vrij riskante bedoeling, zeker omdat je de markt niet kunt voorspellen. Als je nu inzet op 1 jaar hypotheek omdat je verwacht dat de hypotheek over een jaar een procentpunt lager zou zijn, en er dan over een jaar achter komt dat de hypotheekrentes een procentpunt zijn gestegen. Wat ga je dan doen? Weer €1500 advieskosten betalen en weer een jaar vastzetten?

Als je naar de huidige hypotheekrentes kijkt zijn ze nog steeds enorm laag en de marge naar boven is een stuk groter dan de marge omlaag.

De vraag is ook niet om de rente te voorspellen, de vraag is wat anderen zouden doen in deze situatie.quote:

Als ik je exact kon vertellen wat de rente ging doen de komende jaren zou ik niet meer op Fok zitten.

In reële termen is de waarde van de hypotheek gewoon gezakt, cq, je had 3ton schuld en in reele waarde is dat 2 ton geworden.quote:

Iemand noemde hiervvoor ook het voorbeeld dat iemand in 2021 net voor de rente-sprong voor dertig jaar vastgelegd zou hebben en dat dat dan wel enorm winstgevend zou moeten zijn.

Imho is dat een foute gedachte omdat je dat pas in 2050 zal kunnen berekenen en de kans eerder relatief gering is dat dan niet een keuze voor een kortere looptijd gunstiger zal blijken te zijn geweest.

Dan is dat winst, minder schuld is winst.

Ongerealiseerd, en niet te realiseren gedurende de looptijd, dat wel.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Lijkt me inderdaad verstandig je risico's af te dekken.quote:

Kiezen voor een korte looptijd moet je niet doen op basis van één voorspelling, maar op een afweging hoeveel speelruimte je hebt.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Dat is een afweging die wij niet voor jou kunnen maken en die vraag beantwoorden hangt af van de situatie en je risicoafwegingen. Wij kunnen niet op jullie bankrekening kijken.quote:

Ik hou er liever van dat ik weet wat ik de komende 20 jaar maandelijks moet betalen. En is dat €50 per maand meer dan heb ik daar geen moeite mee. dat komt dan neer op 12.000 euro verspreid over 20 jaar. Ik maak de keuze dat ik dat bedrag (en zelfs nog wat hoger) het wel waard vind ten opzicht van het risico dat je neemt. Dat risico werkt namelijk twee kanten op. Op de lange termijn denk ik dat het zoveel niet uit zal maken en daarbij wat ik aangeef, de weg naar beneden is wat lastiger dan de weg omhoog.

Ik, als niet-econoom, kan hier toch bijzonder weinig houvast aan hebben. De wereld staat momenteel wat op spanning en er hoeft maar 1 kwartje de verkeerde kant op te vallen en t kan weer helemaal misgaan.quote:

Hier is het artikel wat ik had gelezen trouwens van het FD (betaalmuur).

De inflatie is hard aan het dalen en de cyclus aan renteverhogingen lijkt voorbij. De markten richten zich daarom nu op de vraag wanneer de Europese Centrale Bank zijn eerste renteverlaging doorvoert. Volgens handelaren is de kans groot dat dat zo snel als april gebeurt, maar analisten gokken op juni. Uit een peiling van financieel persbureau Bloomberg bleek vrijdag dat economen dit jaar vier renteverlagingen van een kwart procentpunt verwachten en volgend jaar drie.

De beleidsmakers van de centrale bank komen vanaf woensdag bijeen in Frankfurt, en nemen donderdagmiddag een besluit over het monetaire beleid. Sinds de vorige vergadering, afgelopen maand, is er op economisch vlak weinig veranderd. De inflatie steeg weliswaar van 2,4% in november naar 2,9% in december, maar dat was beter dan de 3,0% die werd verwacht. Er zijn ook geen nieuwe economische prognoses beschikbaar voor de beleidsmakers, die komen pas in maart.

Niemand verwacht dat de ECB donderdag iets aan zijn beleid wijzigt. Dat betekent dat de depositorente, die banken krijgen over hun overtollige reserves bij de centrale bank, op 4% blijft, en dat het voornemen om het pandemie-opkoopprogramma langzaam af te bouwen in de tweede helft van dit jaar, wordt bevestigd.

Eerste verlaging

De persconferentie na de bekendmaking van het besluit zal dan ook geheel in het teken staan van de vraag wanneer de eerste verlaging komt. Om het monetaire beleid strak te houden, moet de rente bij een dalende inflatie een keer mee dalen. Aan het begin van dit jaar gingen handelaren ervan uit dat de rente al in april met minstens 25 basispunten zou worden verlaagd. Maar inmiddels zit zo’n stap niet meer geheel in de prijzen van rentederivaten verwerkt, waardoor juni een mogelijkheid begint te worden. Op een enkele uitzondering na, gaan ook analisten die de ECB volgen voor juni.

Die verschuiving is te danken aan de beleidsmakers, die de afgelopen tijd stevig ingingen tegen de, in hun ogen, overspannen verwachtingen van de financiële markten. De inflatie ligt nog ruim boven de doelstelling van 2%, en vrijwel elke beleidsmaker acht het daarom te vroeg om zelfs maar na te denken over verlagingen. Dat wil de ECB pas als de overtuiging er is dat de geldontwaarding duurzaam richting de doelstelling beweegt. Daarvoor is meer bevestiging nodig.

Een belangrijke component daarvan is de ontwikkeling van de lonen. Die stegen hard in 2023, maar dat was vooral een inhaalslag vanwege de torenhoge inflatie. De ECB wil zien dat de lonen zich in 2024 in lijn met de inflatiedoelstelling ontwikkelen, maar dat is pas dit voorjaar duidelijk. als de meeste collectieve arbeidsovereenkomsten zijn afgesloten.

Contraproductief

Een andere reden dat de markt nu uitgaat van een latere renteverhoging, is dat beleidsmakers expliciet aangaven dat verwachtingen daarover contraproductief zijn. ECB-president Christine Lagarde hield het er nog op dat die verwachtingen ‘niet hielpen’, maar president Klaas Knot van De Nederlandsche Bank suggereerde juist dat ze een renteverlaging in de weg kunnen staan. Of andersom. Door renteverlagingen al eerder in te prijzen, is het voor de centrale bank geen echte noodzaak meer om er daadwerkelijk toe over te gaan, stelt ING-econoom Carsten Brzeski in zijn voorbeschouwing op de vergadering van donderdag. De markt heeft de financiële omstandigheden dan al losser gemaakt.

Afgelopen woensdag, de dag voordat de zogeheten stille periode inging waarin ECB-beleidsmakers zich niet over het beleid mogen uitspreken, gaf Lagarde zelf het laatste zetje. Het is volgens haar ‘waarschijnlijk’ dat de rente in de zomer omlaag kan. Vaag genoeg, want ook juli is dan een mogelijkheid, maar de markten vatten het op als ‘juni’. Lagarde hield wel een slag om de arm: er moet niets onvoorziens plaatsvinden.

‘De lat voor een eerdere verlaging ligt erg hoog’, zegt Nick Kounis, verantwoordelijk voor het macro-economisch onderzoek bij ABN Amro. Volgens hem moeten dan de economische activiteit en de inflatie hard inzakken. Hij verwacht dat de eerste verlaging in juni volgt, en dat de ECB uiteindelijk naar een beleidsrente van 1,50% zal verlagen.

Goldman Sachs houdt vast aan april. Gezien de economische activiteit en de inflatie acht de Amerikaanse zakenbank renteverlagingen nu al nodig, om de risico’s voor het ECB-mandaat - prijsstabiliteit - in balans te brengen. Zelfs een eerdere start, in maart, sluit Goldman Sachs niet helemaal uit. En ook niet dat de ECB op een geven moment met stappen van 50 basispunten zal moeten verlagen.

https://fd.nl/financiele-...aarschijnlijk-in-juni-mee

Als economen het al niet kunnen voorspellen, waarom zou je als leek daar al enige beslissing op willen maken?

Dit gaat niet over de hypotheekrente. Over de hypotheekrente heb ik je op pagina 1 4 recente voorspellingen gegeven die allemaal uit gaan van een daling van rond de 0,5 procentpunt in 2024. Ik zie geen reden waarom die voorspellingen nu zouden afwijken. En daar zit de info uit dit artikel al in verwerkt.quote:

Hier is het artikel wat ik had gelezen trouwens van het FD (betaalmuur).

https://fd.nl/financiele-...aarschijnlijk-in-juni-mee

Mocht Trump verkozen worden en gek gaan doen, Wilders rare besluiten nemen of het in het Midden Oosten toch helemaal mis gaan, kan de rente ook plots omhoog schieten.

Ik zou het wel weten, voor die 0,5 tot misschien 1 procentpunt zou ik het risico niet lopen. Historisch gezien is de rente nog steeds laag.

Misschien is er geen gevoel dat groter geluk geeft dan dat men voor andere mensen iets kan betekenen (Dietrich Bonhoeffer )

Ja, en wat wil je hier nu mee?quote:

Hier is het artikel wat ik had gelezen trouwens van het FD (betaalmuur).

De inflatie is hard aan het dalen en de cyclus aan renteverhogingen lijkt voorbij. De markten richten zich daarom nu op de vraag wanneer de Europese Centrale Bank zijn eerste renteverlaging doorvoert. Volgens handelaren is de kans groot dat dat zo snel als april gebeurt, maar analisten gokken op juni. Uit een peiling van financieel persbureau Bloomberg bleek vrijdag dat economen dit jaar vier renteverlagingen van een kwart procentpunt verwachten en volgend jaar drie.

De beleidsmakers van de centrale bank komen vanaf woensdag bijeen in Frankfurt, en nemen donderdagmiddag een besluit over het monetaire beleid. Sinds de vorige vergadering, afgelopen maand, is er op economisch vlak weinig veranderd. De inflatie steeg weliswaar van 2,4% in november naar 2,9% in december, maar dat was beter dan de 3,0% die werd verwacht. Er zijn ook geen nieuwe economische prognoses beschikbaar voor de beleidsmakers, die komen pas in maart.

Niemand verwacht dat de ECB donderdag iets aan zijn beleid wijzigt. Dat betekent dat de depositorente, die banken krijgen over hun overtollige reserves bij de centrale bank, op 4% blijft, en dat het voornemen om het pandemie-opkoopprogramma langzaam af te bouwen in de tweede helft van dit jaar, wordt bevestigd.

Eerste verlaging

De persconferentie na de bekendmaking van het besluit zal dan ook geheel in het teken staan van de vraag wanneer de eerste verlaging komt. Om het monetaire beleid strak te houden, moet de rente bij een dalende inflatie een keer mee dalen. Aan het begin van dit jaar gingen handelaren ervan uit dat de rente al in april met minstens 25 basispunten zou worden verlaagd. Maar inmiddels zit zo’n stap niet meer geheel in de prijzen van rentederivaten verwerkt, waardoor juni een mogelijkheid begint te worden. Op een enkele uitzondering na, gaan ook analisten die de ECB volgen voor juni.

Die verschuiving is te danken aan de beleidsmakers, die de afgelopen tijd stevig ingingen tegen de, in hun ogen, overspannen verwachtingen van de financiële markten. De inflatie ligt nog ruim boven de doelstelling van 2%, en vrijwel elke beleidsmaker acht het daarom te vroeg om zelfs maar na te denken over verlagingen. Dat wil de ECB pas als de overtuiging er is dat de geldontwaarding duurzaam richting de doelstelling beweegt. Daarvoor is meer bevestiging nodig.

Een belangrijke component daarvan is de ontwikkeling van de lonen. Die stegen hard in 2023, maar dat was vooral een inhaalslag vanwege de torenhoge inflatie. De ECB wil zien dat de lonen zich in 2024 in lijn met de inflatiedoelstelling ontwikkelen, maar dat is pas dit voorjaar duidelijk. als de meeste collectieve arbeidsovereenkomsten zijn afgesloten.

Contraproductief

Een andere reden dat de markt nu uitgaat van een latere renteverhoging, is dat beleidsmakers expliciet aangaven dat verwachtingen daarover contraproductief zijn. ECB-president Christine Lagarde hield het er nog op dat die verwachtingen ‘niet hielpen’, maar president Klaas Knot van De Nederlandsche Bank suggereerde juist dat ze een renteverlaging in de weg kunnen staan. Of andersom. Door renteverlagingen al eerder in te prijzen, is het voor de centrale bank geen echte noodzaak meer om er daadwerkelijk toe over te gaan, stelt ING-econoom Carsten Brzeski in zijn voorbeschouwing op de vergadering van donderdag. De markt heeft de financiële omstandigheden dan al losser gemaakt.

Afgelopen woensdag, de dag voordat de zogeheten stille periode inging waarin ECB-beleidsmakers zich niet over het beleid mogen uitspreken, gaf Lagarde zelf het laatste zetje. Het is volgens haar ‘waarschijnlijk’ dat de rente in de zomer omlaag kan. Vaag genoeg, want ook juli is dan een mogelijkheid, maar de markten vatten het op als ‘juni’. Lagarde hield wel een slag om de arm: er moet niets onvoorziens plaatsvinden.

‘De lat voor een eerdere verlaging ligt erg hoog’, zegt Nick Kounis, verantwoordelijk voor het macro-economisch onderzoek bij ABN Amro. Volgens hem moeten dan de economische activiteit en de inflatie hard inzakken. Hij verwacht dat de eerste verlaging in juni volgt, en dat de ECB uiteindelijk naar een beleidsrente van 1,50% zal verlagen.

Goldman Sachs houdt vast aan april. Gezien de economische activiteit en de inflatie acht de Amerikaanse zakenbank renteverlagingen nu al nodig, om de risico’s voor het ECB-mandaat - prijsstabiliteit - in balans te brengen. Zelfs een eerdere start, in maart, sluit Goldman Sachs niet helemaal uit. En ook niet dat de ECB op een geven moment met stappen van 50 basispunten zal moeten verlagen.

https://fd.nl/financiele-...aarschijnlijk-in-juni-mee

Een renteverlaging is al verdisconteerd in de kapitaalmarktrente; daarom is die lange rente (zeg 10 jaar) lager dan de variabele h-rente (= geldmarktrente).

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ooit raadde mijn (eerste) hypotheekadviseur de variabele rente aan, i.v.m. een verhaal over de economische situatie (handels- en begrotingstekort) in Amerika. Wat dat nou met de Nederlandse rente van doen had....maar goed, ik geloofde de hypotheekadviseur als zijnde deskundige.quote:

Ik hou er liever van dat ik weet wat ik de komende 20 jaar maandelijks moet betalen. En is dat €50 per maand meer dan heb ik daar geen moeite mee. dat komt dan neer op 12.000 euro verspreid over 20 jaar. Ik maak de keuze dat ik dat bedrag (en zelfs nog wat hoger) het wel waard vind ten opzicht van het risico dat je neemt. Dat risico werkt namelijk twee kanten op. Op de lange termijn denk ik dat het zoveel niet uit zal maken en daarbij wat ik aangeef, de weg naar beneden is wat lastiger dan de weg omhoog.

Jaren spijt van gehad toen die rente van 5 -> 9% schoot. Heb daarna i.d.d. weer tijd moeten wachten tot de rente <5% kwam. En daarna verder zakte.....

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

De USA leeft al 50 jaar boven zijn stand. In leven gehouden door de toenemende globalisering.quote:

Ooit raadde mijn (eerste) hypotheekadviseur de variabele rente aan, i.v.m. een verhaal over de economische situatie (handels- en begrotingstekort) in Amerika. Wat dat nou met de Nederlandse rente van doen had....maar goed, ik geloofde de hypotheekadviseur als zijnde deskundige.

Zou je het VS verhaal volgen lijkt het me nog steeds wat stappen ver om daar echt iets uit te halen.

De VS zou zijn rente doen zakken bij matige bedrijvigheid, vraag naar dollar zou afnemen, euro relatief stijgen daardoor rente omhoog? Vraagteken, het gaat wat ver denk ik zo een redenatie, algehele macro omstandigheden lokaal zoals inflatie en dergelijk meenemen is een ander verhaal, veel directere invloed.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Dat is natuurlijk één kant van het verhaal en de andere kant kan nét zo goed voorkomen. Maar met de huidige spanningen in de wereld zou ik er niet zo zeker van zijn dat de rentes dermate gaan zakken dat je financieel beter van wordt.quote:

[..]

Ooit raadde mijn (eerste) hypotheekadviseur de variabele rente aan, i.v.m. een verhaal over de economische situatie (handels- en begrotingstekort) in Amerika. Wat dat nou met de Nederlandse rente van doen had....maar goed, ik geloofde de hypotheekadviseur als zijnde deskundige.

Jaren spijt van gehad toen die rente van 5 -> 9% schoot. Heb daarna i.d.d. weer tijd moeten wachten tot de rente <5% kwam. En daarna verder zakte.....

Dit grafiekje laat duidelijk zien wat ik bedoel. Het heeft 6 jaar geduurd voordat de rente is gezakt van 4% naar circa 1%. van 1% terug naar 4% duurde een half jaartje.

Wat is in de huidige wereld dan realistisch te verwachten? een daling naar 3% zie ik zo snel niet gebeuren als je kijkt naar de huidige wereldproblematiek.

Dat is dus precies wat ik meemaakte, alleen op een hoger niveau. 5% was toen "laag".quote:

Dit grafiekje laat duidelijk zien wat ik bedoel. Het heeft 6 jaar geduurd voordat de rente is gezakt van 4% naar circa 1%. van 1% terug naar 4% duurde een half jaartje.

Wat is in de huidige wereld dan realistisch te verwachten? een daling naar 3% zie ik zo snel niet gebeuren als je kijkt naar de huidige wereldproblematiek.

Overigens noem je steeds de mondiale spanningen en conflicten als bron voor rentestijgingen. In mijn perceptie, zijn dergelijke (sluimerende) conflicten slecht voor de wereldhandel en -economie en daarmee een rem op de inflatie en kapitaalvraag. Netto dus neerwaartse druk op de kapitaalrente

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Als bijvoorbeeld door het conflict in het Midden Oosten de olieprijs stijgt of de Houthi's echt de handel stil leggen, stijgt de inflatie. Dan zal de ECB haar rente omhoog gooien en dan is er best kans dat de hypotheekrente stijgt.quote:

[..]

Dat is dus precies wat ik meemaakte, alleen op een hoger niveau. 5% was toen "laag".

Overigens noem je steeds de mondiale spanningen en conflicten als bron voor rentestijgingen. In mijn perceptie, zijn dergelijke (sluimerende) conflicten slecht voor de wereldhandel en -economie en daarmee een rem op de inflatie en kapitaalvraag. Netto dus neerwaartse druk op de kapitaalrente

Misschien is er geen gevoel dat groter geluk geeft dan dat men voor andere mensen iets kan betekenen (Dietrich Bonhoeffer )

Sinds 7-10 is de olieprijs alleen maar gedaald.quote:

Als bijvoorbeeld door het conflict in het Midden Oosten de olieprijs stijgt of de Houthi's echt de handel stil leggen, stijgt de inflatie.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Als 1 van de conflicten een stevige koersval veroorzaakt op de beurzen dan zal de ECB de rente in ieder geval niet verlagen. Op dit moment is een lange periode van financiële rust op de markten nodig om de hypotheekrentes te zodanig te laten zakken dat je er een significant voordeel mee kan halen. Ik acht de kans dat een van de conflicten uitmond in een crisis en daarmee een koerswijziging aannemelijker dan rust op de markt.quote:

[..]

Dat is dus precies wat ik meemaakte, alleen op een hoger niveau. 5% was toen "laag".

Overigens noem je steeds de mondiale spanningen en conflicten als bron voor rentestijgingen. In mijn perceptie, zijn dergelijke (sluimerende) conflicten slecht voor de wereldhandel en -economie en daarmee een rem op de inflatie en kapitaalvraag. Netto dus neerwaartse druk op de kapitaalrente

Ja, maar blijft dat zo als een olieland als Jemen (weliswaar nog klein qua productie, maar wel groeiende) in het conflict gezogen wordt? Je zag rondom de aanval op de Houthi's dat de olieprijs wel steeg.quote:

[..]

Sinds 7-10 is de olieprijs alleen maar gedaald.

Misschien is er geen gevoel dat groter geluk geeft dan dat men voor andere mensen iets kan betekenen (Dietrich Bonhoeffer )

Welke logica gaat daar achter schuil?quote:

Als 1 van de conflicten een stevige koersval veroorzaakt op de beurzen dan zal de ECB de rente in ieder geval niet verlagen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

? Als alles slecht voor handen wordt gaat de inflatie juist omhoog.quote:

[..]

Dat is dus precies wat ik meemaakte, alleen op een hoger niveau. 5% was toen "laag".

Overigens noem je steeds de mondiale spanningen en conflicten als bron voor rentestijgingen. In mijn perceptie, zijn dergelijke (sluimerende) conflicten slecht voor de wereldhandel en -economie en daarmee een rem op de inflatie en kapitaalvraag. Netto dus neerwaartse druk op de kapitaalrente

De lonen gaan niet omlaag in nominale termen, maar in reele termen fors omlaag, hoe gaat dat anders dan met stijgende prijzen?

[ Bericht 0% gewijzigd door ludovico op 28-01-2024 13:43:01 ]

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

|

|