COR Corona COVID-19 forum

Alles over het corona / COVID-19 virus.

Stond er wel van te kijken. Vrijdag ene keer bezichtiging voor dinsdag aangevraagd.quote:Op dinsdag 2 juni 2020 15:46 schreef Landgeld het volgende:

[..]

Kan je nagaan. Gaat gewoon hard door allemaal

Hoorden we die dinsdag dat er dat weekend 45 nieuwe aanvragen waren gekomen

Heb me wel afgevraagd of en hoeveel huizen er zullen vrijkomen door corona geliefden die zijn gaan samenwonen.

Maar ook de eventuele scheidingen.

Al verwacht ik dat het wel meevalt.

Maar ook de eventuele scheidingen.

Al verwacht ik dat het wel meevalt.

Lekker opbieden nog steedsquote:

[..]

Stond er wel van te kijken. Vrijdag ene keer bezichtiging voor dinsdag aangevraagd.

Hoorden we die dinsdag dat er dat weekend 45 nieuwe aanvragen waren gekomen

Love is in the air!

Eerder door de oversterfte dan?quote:

Heb me wel afgevraagd of en hoeveel huizen er zullen vrijkomen door corona geliefden die zijn gaan samenwonen.

Maar ook de eventuele scheidingen.

Al verwacht ik dat het wel meevalt.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

For all who deny the struggle, the triumphant overcome

Goed voorbeeld doet volgen?quote:

Daling in UK al ingezet

https://www.geotrendlines(...)ninkrijk-sinds-2009/

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

For all who deny the struggle, the triumphant overcome

@Elanquote:

Daling in UK al ingezet

https://www.geotrendlines(...)ninkrijk-sinds-2009/

Wacht nou ff totdat ik mijn huis heb verkocht voordat jullie allerlei negatieve berichten gaan neerplempen.

misschien even net wat onder je originele prijs gaan zitten? dan ben je er zo vanafquote:

Wacht nou ff totdat ik mijn huis heb verkocht voordat jullie allerlei negatieve berichten gaan neerplempen.

Jeeeh, net bevestiging dat koopcontract getekend isquote:

Wacht nou ff totdat ik mijn huis heb verkocht voordat jullie allerlei negatieve berichten gaan neerplempen.

Dus nu ff wachten tot bedenktijd en zo voorbij is

Gefeliciteerd.quote:

[..]

Jeeeh, net bevestiging dat koopcontract getekend is

Dus nu ff wachten tot bedenktijd en zo voorbij is

Maar.. Zo snel zakt die prijs niet in Nederland

Love is in the air!

twitter:Woningnieuws twitterde op donderdag 04-06-2020 om 11:07:48 Hoogste aantal aangeboden objecten in Amsterdam op Funda in 5,5 jaar (4.229). Dat is 87,5 procent meer dan op de bodem begin 2018. #schaars #bouwenbouwenbouwen https://t.co/XmLIfGAn2B reageer retweet

Hoogste aantal aangeboden objecten in Amsterdam op Funda in 5,5 jaar (4.229). Dat is 87,5 procent meer dan op de bodem begin 2018.

Hoogste aantal aangeboden objecten in Amsterdam op Funda in 5,5 jaar (4.229). Dat is 87,5 procent meer dan op de bodem begin 2018.

Voor Nederland als geheel duurt het nog wel een tijdje voor je weer een fatsoenlijk aanbod hebt:quote:twitter:Woningnieuws twitterde op donderdag 04-06-2020 om 11:07:48 Hoogste aantal aangeboden objecten in Amsterdam op Funda in 5,5 jaar (4.229). Dat is 87,5 procent meer dan op de bodem begin 2018. #schaars #bouwenbouwenbouwen https://t.co/XmLIfGAn2B reageer retweet

Lak aan corona: wij hebben net een bod uitgebracht! Kom maar op! De euro's moeten blijven rollen, mensen!!

Zo'n 100 miljoen jaar geleden leefde in het drassig park dat wij thans als Holland kennen een groep dinosaurussen die echt wreed uit hun dak gingen! DE GABBERSAURUS!!

Welke regio?quote:

Lak aan corona: wij hebben net een bod uitgebracht! Kom maar op! De euro's moeten blijven rollen, mensen!!

Love is in the air!

Apeldoorn City.quote:

Zo'n 100 miljoen jaar geleden leefde in het drassig park dat wij thans als Holland kennen een groep dinosaurussen die echt wreed uit hun dak gingen! DE GABBERSAURUS!!

Ik heb mijn oog laten vallen op een nieuwbouwproject. Ik heb ook een bouwnummer toegewezen gekregen. Enig nadeel is dat het nog zeker 1,5 jaar gaat duren tot oplevering.

Ik heb nu een appartement in Nijmegen, dat volgens de makelaar ongeveer 225K moet opleveren. Daardoor heb ik 109K overwaarde als dat inderdaad de verkoopprijs zou zijn. Die overwaarde is ook wel echt heel chill om erbij te hebben, dan geeft meer ruimte voor extra opties, en het is ook nodig voor de financiering.

Vraagstuk nu vooral is: nu verkopen en in de tussentijd ergens gehuurd gaan zitten of over een jaar verkopen, met de kans op een hogere of lagere verkoopprijs. Ik weet het echt niet wat handig is .

.

Ik heb nu een appartement in Nijmegen, dat volgens de makelaar ongeveer 225K moet opleveren. Daardoor heb ik 109K overwaarde als dat inderdaad de verkoopprijs zou zijn. Die overwaarde is ook wel echt heel chill om erbij te hebben, dan geeft meer ruimte voor extra opties, en het is ook nodig voor de financiering.

Vraagstuk nu vooral is: nu verkopen en in de tussentijd ergens gehuurd gaan zitten of over een jaar verkopen, met de kans op een hogere of lagere verkoopprijs. Ik weet het echt niet wat handig is

Order! Ordeeeeeeeeer!

Volgens mij heeft dat meer met Brexit te maken. Maar het helpt niet dat veel autobouwers ook veel mensen gaan ontslaan (McLaren 1200, Bentley 1000, Aston Martin 1500).quote:

Op

Op Huurprijzen stegen al een poosje niet meer, ook niet in London, en hier in de omgeving (Oxford) heb ik veel huizen lang te koop zien staan en in prijs zien dalen. Maar 1.7% in een maand is wel flink volgens mij.

https://www.dnb.nl/nieuws(...)n-2020/dnb389042.jsp

In lijn met de zware economische terugval in 2020 koelt de huizenmarkt af, maar dit

gaat vanwege het nog aanhoudende woningtekort niet gepaard met prijsdalingen.

Tegelijkertijd valt het begrotingstekort lager uit dan in de raming. De negatieve

impact van de recessie op de potentiële groei en de arbeidsproductiviteit blijft in het

milde scenario minimaal.

In lijn met de zware economische terugval in 2020 koelt de huizenmarkt af, maar dit

gaat vanwege het nog aanhoudende woningtekort niet gepaard met prijsdalingen.

Tegelijkertijd valt het begrotingstekort lager uit dan in de raming. De negatieve

impact van de recessie op de potentiële groei en de arbeidsproductiviteit blijft in het

milde scenario minimaal.

Love is in the air!

Nou ik merk er vooralsno weinig van.

Ik zoek in de richting van 225-280 in de randstad. Staat er eindelijk een goed huis op voor 240 kan ik geeneens bezichtigen. Belde om 10 uur vanochtend maar blijkbaar stond de telefoon roodgloeiend en hebben ze een stop erop gezet. Er zijn gewoon veel te weinig goede huizen in deze prijsklasse en te veel mensen die in dezelfde vijver vissen.

Ik zoek in de richting van 225-280 in de randstad. Staat er eindelijk een goed huis op voor 240 kan ik geeneens bezichtigen. Belde om 10 uur vanochtend maar blijkbaar stond de telefoon roodgloeiend en hebben ze een stop erop gezet. Er zijn gewoon veel te weinig goede huizen in deze prijsklasse en te veel mensen die in dezelfde vijver vissen.

Tja, voorlopig daalt het nog niet, maar je ziet wel de eerste voortekenen. Ik verwacht zelf dat de woningmarkt over 1,5 jaar wel wat lager staat dan nu.quote:

Ik heb mijn oog laten vallen op een nieuwbouwproject. Ik heb ook een bouwnummer toegewezen gekregen. Enig nadeel is dat het nog zeker 1,5 jaar gaat duren tot oplevering.

Ik heb nu een appartement in Nijmegen, dat volgens de makelaar ongeveer 225K moet opleveren. Daardoor heb ik 109K overwaarde als dat inderdaad de verkoopprijs zou zijn. Die overwaarde is ook wel echt heel chill om erbij te hebben, dan geeft meer ruimte voor extra opties, en het is ook nodig voor de financiering.

Vraagstuk nu vooral is: nu verkopen en in de tussentijd ergens gehuurd gaan zitten of over een jaar verkopen, met de kans op een hogere of lagere verkoopprijs. Ik weet het echt niet wat handig is

Maar stel dat je 15k minder krijgt, dan ben je net zo duur uit met huren, opslag etcetera.

Mooiste zou zijn om nu te beginnen met de verkoop en dan de opleverdatum zo ver mogelijk in de toekomst te plannen. Kopers zijn er gek genoeg voor..

Dit inderdaad. Als je huurt - waarvoor je nog minder krijgt dan koop - heft dat het op. Kortom - maakt niet zoveel uit .quote:

[..]

Tja, voorlopig daalt het nog niet, maar je ziet wel de eerste voortekenen. Ik verwacht zelf dat de woningmarkt over 1,5 jaar wel wat lager staat dan nu.

Maar stel dat je 15k minder krijgt, dan ben je net zo duur uit met huren, opslag etcetera.

Mooiste zou zijn om nu te beginnen met de verkoop en dan de opleverdatum zo ver mogelijk in de toekomst te plannen. Kopers zijn er gek genoeg voor..

We gaan het zien.

Love is in the air!

Maar als je daardoor de komende 1,5 jaar veel beter slaapt en geen stress krijgt van elk negatief bericht over de woningmarkt is dat het misschien wel waard.quote:

[..]

Tja, voorlopig daalt het nog niet, maar je ziet wel de eerste voortekenen. Ik verwacht zelf dat de woningmarkt over 1,5 jaar wel wat lager staat dan nu.

Maar stel dat je 15k minder krijgt, dan ben je net zo duur uit met huren, opslag etcetera.

Mooiste zou zijn om nu te beginnen met de verkoop en dan de opleverdatum zo ver mogelijk in de toekomst te plannen. Kopers zijn er gek genoeg voor..

Ik verwacht niet dat ik mijn appartement in september kan verkopen en er pas ca. februari uit hoef. Ideale verkooptijd voor mijn huisje is vanaf eind april-half juni of na de zomervakanties. I.v.m. het soort koper dat hier op af komt. Ik zou graag het z.s.m. kwijt willen maar gezinsplanningtechnisch is dat nog niet helemaal opportuun. Februari zou kunnen.

== houdt van sterke anekdotes voor op feesten en partijen ==

--- Ga van dat gas af! - Laat Groningen niet zakken ---

Don't give up Andro: https://www.youtube.com/watch?v=VjEq-r2agqc O+

*O* ESF-gekkie: justice for Elvana en justice for Keiino :'( *O*

--- Ga van dat gas af! - Laat Groningen niet zakken ---

Don't give up Andro: https://www.youtube.com/watch?v=VjEq-r2agqc O+

*O* ESF-gekkie: justice for Elvana en justice for Keiino :'( *O*

Morgen de sleutel van mijn nieuwe huis dat ik kocht binnen een week nadat ie op funda stond en paar maandjes later geef ik de sleutel weg van mijn eigen huis, dat verkocht is binnen twee weken op funda. Allemaal midden in Corona tijd...

Misschien dat het door de economische naschok wat stokt, maar zeker aan de onderkant is er gruwelijk veel vraag.

Misschien dat het door de economische naschok wat stokt, maar zeker aan de onderkant is er gruwelijk veel vraag.

beter een knipoog dan een blauw oog

Eindelijk een daling in het verschiet.quote:

https://www.telegraaf.nl/(...)uk-door-coronacrisis

Check my youtube channel with the best music and road movies: http://www.youtube.com/user/StarmanFR

Ik ga nu wel een makelaar aan het werk zetten. Het wordt voor mij een appartement rond de 200.000. Ik ga het niet te duur maken (ik heb nog wat spaargeld rond de € 70.000 wat ik flexibel kan inzetten), maar ik besef dat de concurrentie in deze prijscategorie hevig is in de Randstad.

Welke regio? Met 70k spaargeld is er zeker hoop!quote:

Ik ga nu wel een makelaar aan het werk zetten. Het wordt voor mij een appartement rond de 200.000. Ik ga het niet te duur maken (ik heb nog wat spaargeld rond de € 70.000 wat ik flexibel kan inzetten), maar ik besef dat de concurrentie in deze prijscategorie hevig is in de Randstad.

Love is in the air!

Jepquote:Op maandag 8 juni 2020 18:33 schreef StarmanFR het volgende:

[..]

Eindelijk een daling in het verschiet.

6% over 2 jaar....

Love is in the air!

Dan hebben we het over de regio Rotterdam/Den Haag (al ben ik wel bereid om te kijken naar andere regio's mits de reistijd redelijk is naar Utrecht en Den Haag).quote:

[..]

Welke regio? Met 70k spaargeld is er zeker hoop!

Dit soort berichten zijn natuurlijk wel een self-fulfilling prophecy. Zet in een aantal grote kranten dat de prijzen gaan dalen en velen gaan wachten met de aankoop van een huis waardoor de prijzen gaan dalen.quote:

[..]

Eindelijk een daling in het verschiet.

Alpha kenny one

Dat zal de meest rooskleurige schatting zijn.quote:

Die daling zal horen bij een kleine recessie.

Als het bij een kleine crisis zoals die in 2008 blijft zullen de prijzen normaal gesproken slechts 30 procent dalen. Als het echt wen serieuze wereldwijde depressie wordt wellicnt nog veel meer.

SLECHTS 30% ??? Normaal gesproken ??? Ik schrik me rot, patser met je Rolex.....quote:

Als het bij een kleine crisis zoals die in 2008 blijft zullen de prijzen normaal gesproken slechts 30 procent dalen.

Ik ga de bar open zetten, geloof ik...

godnondeju, dertig procent... SLECHTS!

Dat zal in Nederland niet gebeuren met de 100% overheidsgestuurde markt, het volledige "vermogen" van het plebs wordt namelijk bepaald door de waarde van hun stenen.quote:

[..]

Dat zal de meest rooskleurige schatting zijn.

Die daling zal horen bij een kleine recessie.

Als het bij een kleine crisis zoals die in 2008 blijft zullen de prijzen normaal gesproken slechts 30 procent dalen. Als het echt wen serieuze wereldwijde depressie wordt wellicnt nog veel meer.

Hoezo niet gebeuren? Was ook in 2013. Nog maar 7 jaar terugquote:

[..]

Dat zal in Nederland niet gebeuren met de 100% overheidsgestuurde markt, het volledige "vermogen" van het plebs wordt namelijk bepaald door de waarde van hun stenen.

Love is in the air!

Want dat heeft de overheid tijdens de vorige recessie ook voorkomen? Huizenprijzen worden nou eenmaal voor een groot deel bepaald door sentiment.quote:

[..]

Dat zal in Nederland niet gebeuren met de 100% overheidsgestuurde markt, het volledige "vermogen" van het plebs wordt namelijk bepaald door de waarde van hun stenen.

Dit is doorgaans de daling van de huizenprijzen tijdens een kleinere crisis. Dus afgaande op het verleden zakken ze met een kleine crisis weer slechts 30 procent.quote:

[..]

SLECHTS 30% ??? Normaal gesproken ??? Ik schrik me rot, patser met je Rolex.....

Ik ga de bar open zetten, geloof ik...

godnondeju, dertig procent... SLECHTS!

In ergere gevallen zal het fors meer kunnen worden. Dan spreken we wel over een depressie zoals we die in de jaren 30 zagen. Maar goed, mocht die uitbreken, dan zijn er hele andere zorgen dan huizenprijzen.

Wat heeft mijn horloge trouwens ermee te maken?

Lieden die Rolexen kopen hebben doorgaans de schaapjes wel op het droge.quote:

Wat heeft mijn horloge trouwens ermee te maken?

Heb je weleens goed gekeken hoe de huizenprijzen zich gedroegen tijdens de kleinere vorige economische krimp? Begin jaren 80 en na de crisis van 2008 verloren de huizenprijzen gewoon de gebruikelijke 30%. Gezien nieuwbouw momenteel nog harder stijgt dan bestaande bouw zal die met een normale crisis waarschijnlijk al een stuk meer dalen dan die 30% wellicht gewoon 1,5 maal dat percentagequote:

[..]

Dat zal in Nederland niet gebeuren met de 100% overheidsgestuurde markt, het volledige "vermogen" van het plebs wordt namelijk bepaald door de waarde van hun stenen.

Het (wan)beleid van de overheid is wel debet aan de zo heftig schommelende huizenprijzen. Dat zie je in het buitenland bijvoorbeeld helemaal niet. Die hebben dan ook een heel ander beleid en een daarbij veel gezondere huizenmarkt over het algemeen.quote:

[..]

Want dat heeft de overheid tijdens de vorige recessie ook voorkomen? Huizenprijzen worden nou eenmaal voor een groot deel bepaald door sentiment.

Een hevige wereldwijde crisis zal mij inderdaad financieel niet gaan raken. Van een wereldwijde economische depressie wel als daarbij oorlog uit zou breken.quote:

[..]

Lieden die Rolexen kopen hebben doorgaans de schaapjes wel op het droge.

30% zou wel heftig zijnquote:

[..]

Dit is doorgaans de daling van de huizenprijzen tijdens een kleinere crisis. Dus afgaande op het verleden zakken ze met een kleine crisis weer slechts 30 procent.

In ergere gevallen zal het fors meer kunnen worden. Dan spreken we wel over een depressie zoals we die in de jaren 30 zagen. Maar goed, mocht die uitbreken, dan zijn er hele andere zorgen dan huizenprijzen.

Wat heeft mijn horloge trouwens ermee te maken?

Love is in the air!

Begin jaren '80 waren de huizenprijzen veertig jaar lang alleen maar non-stop aan het stijgen geweest. Soms steil omhoog. Door alle crises heen. Die prijsdaling is dus soms crisisgerelateerd. But not always.quote:

Begin jaren 80 en na de crisis van 2008 verloren de huizenprijzen gewoon de gebruikelijke 30%.

Dat is het zoals ik al zei wel iedere keer geweest. Maar alleen rigoreuze maatregelen die nog niet genomen zijn kunnen zoiets in de toekomst dergelijke dalingen voorkomen.quote:

Niet altijd, maar zoals je ziet wel vaak:quote:

[..]

Begin jaren '80 waren de huizenprijzen veertig jaar lang alleen maar non-stop aan het stijgen geweest. Soms steil omhoog. Door alle crises heen. Die prijsdaling is dus soms crisisgerelateerd. But not always.

:fill(white):strip_exif()/f/image/sWnGEPpsvItMr5yBlvQb96pp.png?f=user_large)

Tevens dus niet voor landen met een gezonde huizenmarkt zoals bijvoorbeeld Duitsland

Daar moet je ie voor inschrijven helaas.quote:

https://www.ftm.nl/artikelen/woningmarkt-zakt-weg-goednieuwsshow

Duitslandquote:Op dinsdag 9 juni 2020 17:36 schreef Fisherman het volgende:

[..]

Niet altijd, maar zoals je ziet wel vaak:

[ afbeelding ]

Tevens dus niet voor landen met een gezonde huizenmarkt zoals bijvoorbeeld Duitsland

Inderdaad daar waar de mensen wel voldoende vermogen hebben om verantwoord een huis te kunnen kopen.quote:

Gewoon veel ruimtequote:

[..]

Inderdaad daar waar de mensen wel voldoende vermogen hebben om verantwoord een huis te kunnen kopen.

Love is in the air!

In Duitsland zijn er erg grote regionale verschillen. In grote succesvolle steden zoals München of Berlijn zijn de huizenprijzen op of zelfs boven Nederlands niveau, met vierkantemeterprijzen die soms boven Amsterdam liggen. Ook in economische gezonde secundaire steden zoals Aken betaal je al gauw 2 ton voor een gemiddeld appartement. En die prijzen zijn de laatste jaren ook erg hard gestegen.quote:

Het verschil met Nederland is dat Duitsland veel groter is en echte periferie heeft waar de huizenprijzen extreem laag zijn en eerder dalen dan stijgen. Een groot deel van de voormalige DDR heeft een woningmarkt die hooguit met de regio Oost-Groningen/Delfzijl te vergelijken is. In Nederland is dat soort ondermaats presterende periferie hooguit een paar procent van de markt, in Duitsland is dat tientallen procenten. Dat vertekent het beeld enorm.

Representant van het failliet van de westerse liberale maatschappij

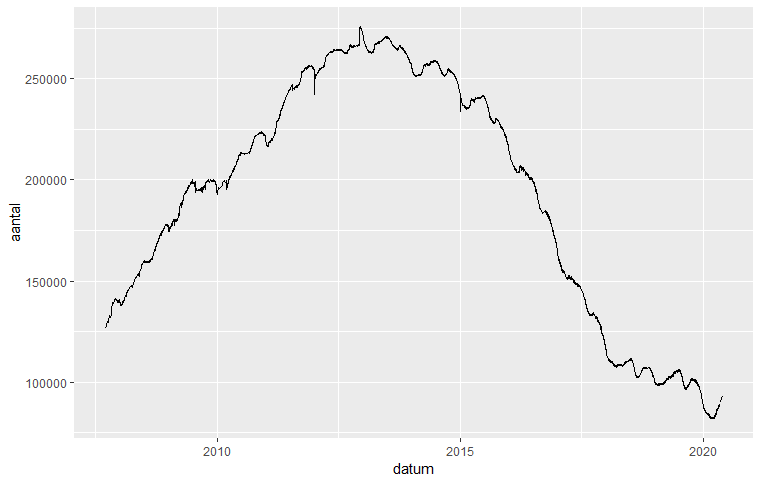

Auteur heeft gekeken op Funda hoeveel huizen er verkocht zijn, en ziet een daling ten opzichte van dezelfde maanden vorig jaar. De daling is net zo groot als de start van de kredietcrisis, 2008, en heeft die grafiekjes naast elkaar geplot.quote:

[..]

Daar moet je ie voor inschrijven helaas.

Er zou een daling zijn van 15% ten opzichte van vorig jaar.

Aantal verkochte woningen zegt niets. Eerder het aanbod.quote:

[..]

Auteur heeft gekeken op Funda hoeveel huizen er verkocht zijn, en ziet een daling ten opzichte van dezelfde maanden vorig jaar. De daling is net zo groot als de start van de kredietcrisis, 2008, en heeft die grafiekjes naast elkaar geplot.

Er zou een daling zijn van 15% ten opzichte van vorig jaar.

Love is in the air!

Ditquote:

[..]

In Duitsland zijn er erg grote regionale verschillen. In grote succesvolle steden zoals München of Berlijn zijn de huizenprijzen op of zelfs boven Nederlands niveau, met vierkantemeterprijzen die soms boven Amsterdam liggen. Ook in economische gezonde secundaire steden zoals Aken betaal je al gauw 2 ton voor een gemiddeld appartement. En die prijzen zijn de laatste jaren ook erg hard gestegen.

Het verschil met Nederland is dat Duitsland veel groter is en echte periferie heeft waar de huizenprijzen extreem laag zijn en eerder dalen dan stijgen. Een groot deel van de voormalige DDR heeft een woningmarkt die hooguit met de regio Oost-Groningen/Delfzijl te vergelijken is. In Nederland is dat soort ondermaats presterende periferie hooguit een paar procent van de markt, in Duitsland is dat tientallen procenten. Dat vertekent het beeld enorm.

Er zijn zeker vergelijkingen te trekken met vorige crisis, maar ook zeker met een depressie van de jaren 30. Van dat laatste zijn waarschijnlijk geen cijfers van en de woningmarkt was toen heel anders.quote:

[..]

Auteur heeft gekeken op Funda hoeveel huizen er verkocht zijn, en ziet een daling ten opzichte van dezelfde maanden vorig jaar. De daling is net zo groot als de start van de kredietcrisis, 2008, en heeft die grafiekjes naast elkaar geplot.

Er zou een daling zijn van 15% ten opzichte van vorig jaar.

Dat neemt niet weg dat mensen sowieso omgeacht de prijs van een woning verplicht eigen geld mee moetem brengen.quote:

[..]

In Duitsland zijn er erg grote regionale verschillen. In grote succesvolle steden zoals München of Berlijn zijn de huizenprijzen op of zelfs boven Nederlands niveau, met vierkantemeterprijzen die soms boven Amsterdam liggen. Ook in economische gezonde secundaire steden zoals Aken betaal je al gauw 2 ton voor een gemiddeld appartement. En die prijzen zijn de laatste jaren ook erg hard gestegen.

Het verschil met Nederland is dat Duitsland veel groter is en echte periferie heeft waar de huizenprijzen extreem laag zijn en eerder dalen dan stijgen. Een groot deel van de voormalige DDR heeft een woningmarkt die hooguit met de regio Oost-Groningen/Delfzijl te vergelijken is. In Nederland is dat soort ondermaats presterende periferie hooguit een paar procent van de markt, in Duitsland is dat tientallen procenten. Dat vertekent het beeld enorm.

Kennisen (met Duitse nationaliteit overigens) van ons zijn net over de grens een vrij goedkoop vrijstaand huis van ongeveer 350k aan het bouwen. Daar koop je in Nederland inderdaad een mooie tussenwoning voor.

Ze lossen hun hypotheek in 15 jaar helemaal af en betalen ruim een ton van spaargeld. Dat is vrij normaal in Duitsland, dit in tegenstelling tot Nederland waarbij maximaal lenen en zo min mogelijk aflossen de normale gang van zaken is.

En, mondeling akkoord! Hoppaaaaaaquote:

Lak aan corona: wij hebben net een bod uitgebracht! Kom maar op! De euro's moeten blijven rollen, mensen!!

Zo'n 100 miljoen jaar geleden leefde in het drassig park dat wij thans als Holland kennen een groep dinosaurussen die echt wreed uit hun dak gingen! DE GABBERSAURUS!!

Wij hebben vandaag binnen ruim een week ons huis verkocht voor 2000 euro onder de vraagprijs. We zijn tevreden en de kopers ook!

Vrijdag 2e bezichtiging. Aankoopmakelaar geeft me een goede kans.

Vraagprijs 240000. Kan 180.000 lenen en moet zodoende al mijn spaargeld erin stoppen.

Ik heb een tijdelijk contract nav reorganisatie, maar heb veel sollicitaties lopen aankomende periode.

Doe ik er verstandig aan om ervoor te gaan? Of is het beter om nu even te wachten ivm eventuele instorting? Wat denken jullie?

Vraagprijs 240000. Kan 180.000 lenen en moet zodoende al mijn spaargeld erin stoppen.

Ik heb een tijdelijk contract nav reorganisatie, maar heb veel sollicitaties lopen aankomende periode.

Doe ik er verstandig aan om ervoor te gaan? Of is het beter om nu even te wachten ivm eventuele instorting? Wat denken jullie?

Prijsdalingen zullen waarschijnlijk pas serieus een paar jaar na de start van de crisis echt de moeite waard zijn. De vraag is of je zo lang wil wachten. Er kan een heleboel veranderen, waardoor je in de toekomst moeilijker aan een hypotheek kan komen.quote:

Vrijdag 2e bezichtiging. Aankoopmakelaar geeft me een goede kans.

Vraagprijs 240000. Kan 180.000 lenen en moet zodoende al mijn spaargeld erin stoppen.

Ik heb een tijdelijk contract nav reorganisatie, maar heb veel sollicitaties lopen aankomende periode.

Doe ik er verstandig aan om ervoor te gaan? Of is het beter om nu even te wachten ivm eventuele instorting? Wat denken jullie?

Aan de andere kant is het ook wellicht niet verstandig om te kopen zonder vast contract.

Ja ik ben eind 20. En woon tot enorme frustratie nog bij ouders. Heb pas paar maanden geleden een vast contract gekregen. Daarvoor was het niet mogelijk om een hypotheek aan te vragen omdat het loon van de voorbije 3 jaar te laag was.quote:

[..]

Prijsdalingen zullen waarschijnlijk pas serieus een paar jaar na de start van de crisis echt de moeite waard zijn. De vraag is of je zo lang wil wachten. Er kan een heleboel veranderen, waardoor je in de toekomst moeilijker aan een hypotheek kan komen.

Aan de andere kant is het ook wellicht niet verstandig om te kopen zonder vast contract.

Ja mensen het is allemaal wat

Waar verstand zit groeit geen haar, daarom adviseer ik u een kamover;"best of both worlds".

De meeste voorspellingen voor de komende paar jaar gaan uit van een flinke stijging van de werkloosheid en een daling van de huizenprijzen. Worst-case scenario is dus dat je op de top van de woningmarkt koopt en over een jaar je baan kwijt bent.quote:

Vrijdag 2e bezichtiging. Aankoopmakelaar geeft me een goede kans.

Vraagprijs 240000. Kan 180.000 lenen en moet zodoende al mijn spaargeld erin stoppen.

Ik heb een tijdelijk contract nav reorganisatie, maar heb veel sollicitaties lopen aankomende periode.

Doe ik er verstandig aan om ervoor te gaan? Of is het beter om nu even te wachten ivm eventuele instorting? Wat denken jullie?

Wat best op te vangen is natuurlijk, maar dan moet je wel een buffer hebben. Al je spaargeld er in steken zou ikzelf niet doen.

[ Bericht 1% gewijzigd door #ANONIEM op 10-06-2020 18:56:37 ]

Ze kijken toch niet naar je loon van 3 jaar terug? Zoiets doen ze toch alleen bij zzp'ers?quote:

[..]

Ja ik ben eind 20. En woon tot enorme frustratie nog bij ouders. Heb pas paar maanden geleden een vast contract gekregen. Daarvoor was het niet mogelijk om een hypotheek aan te vragen omdat het loon van de voorbije 3 jaar te laag was.

Mijn contract is omgezet naar een tijdelijk contract vanwege reorganisatie. Mijn contract loopt over 3,5 maand af. Krijg wel een paar duizend euro mee.quote:

[..]

Ze kijken toch niet naar je loon van 3 jaar terug? Zoiets doen ze toch alleen bij zzp'ers?

Je moet gewoon een werkgeversverklaring krijgen. Helaas zal die moeten opbiechten dat je contract tijdelijk is.

| ❤ | Triquester... | ツ Met een accént aigu

Grondprijzen. De belangrijkste factor.quote:

[..]

Wat heeft veel vermogen met voldoende ruimte te maken?

rolex

Het gaat om de prijs van een huis in zijn totaliteit, dus grondprijzen zeggen helemaal niets.quote:

[..]

Grondprijzen. De belangrijkste factor.

rolex

Wat is er mis met rolex?

Maar wat boeit het? Als jij een tijdelijk contract hebt + intentieverklaring krijg je toch gewoon volledige hypotheekbedrag bij wijze van?quote:

Je moet gewoon een werkgeversverklaring krijgen. Helaas zal die moeten opbiechten dat je contract tijdelijk is.

Lijkt me niet dat ze dan zeggen afgelopen jaren verdiende je de helft dus krijg je minder of je contract loopt over een half jaar af dus minder.

Ik zou het gezien de situatie nu en die van jou nog even aankijken welke kant het opgaat. Als er eind volgend jaar nog niet massaal bedrijven omgevallen zijn als de overheidssteun ingetrokken is, dan zal alles wel weer (tijdelijk althans) goedkomen zoals bij alle voorgaande gevallen van economische krimp.quote:

[..]

Ja ik ben eind 20. En woon tot enorme frustratie nog bij ouders. Heb pas paar maanden geleden een vast contract gekregen. Daarvoor was het niet mogelijk om een hypotheek aan te vragen omdat het loon van de voorbije 3 jaar te laag was.

Bitcoinmiljonair gespotquote:

Een hevige wereldwijde crisis zal mij inderdaad financieel niet gaan raken. Van een wereldwijde economische depressie wel als daarbij oorlog uit zou breken.

Bij mij in de straat lijken de eerste tekenen van een verkoopgolf al zichtbaar. Twee Te Koop bordjes. Misschien toeval. Misschien omdat er veel expats wonen.

"Vooralsnog blijven de woningprijzen stijgen als gevolg van de krapte op de woningmarkt, maar we zien dat deze stijging nu echt begint af te vlakken", zegt Luiten.

Love is in the air!

Aan de andere kant: je moet toch wonen. Over jaren gezien is kopen dan voordeliger dan blijven huren. Met meer wooncomfort dan een huis.quote:

[..]

De meeste voorspellingen voor de komende paar jaar gaan uit van een flinke stijging van de werkloosheid en een daling van de huizenprijzen. Worst-case scenario is dus dat je op de top van de woningmarkt koopt en over een jaar je baan kwijt bent.

Wat best op te vangen is natuurlijk, maar dan moet je wel een buffer hebben. Al je spaargeld er in steken zou ikzelf niet doen.

Woningkrapte blijft wel even

Love is in the air!

Dit, en de meeste mensen kopen voor minimaal een jaar of 10-15. Als je dan pas verkoopt als de dip voorbij is en de prijzen weer gestegen zijn alsnog winstquote:

[..]

Aan de andere kant: je moet toch wonen. Over jaren gezien is kopen dan voordeliger dan blijven huren. Met meer wooncomfort dan een huis.

Woningkrapte blijft wel even

Ten eerste wordt vaak overdreven hoeveel voordeliger kopen is dan huren. Men vergelijkt vaak de rentelasten met de huursom en 'vergeet' dan voor het gemak de kosten koper, de afschrijving, de onderhoudskosten en gemeentebelastingen mee te rekenen. Kopen is heus wel iets goedkoper (vanwege de verziekte huurmarkt), maar echt niet meer dan een paar honderd euro in de maand.quote:

[..]

Aan de andere kant: je moet toch wonen. Over jaren gezien is kopen dan voordeliger dan blijven huren. Met meer wooncomfort dan een huis.

Woningkrapte blijft wel even

Op een huis van twee ton betaal je al iets van 12.000 euro kosten koper. Daalt je woning vervolgens met 10% in waarde (redelijk realistisch imo) dan sta je al 32.000 in de min. Reken maar uit hoe lang het duurt voordat je dat terugverdiend hebt met die paar honderd euro in de maand die je bespaart tov een huurwoning.

Precies, volgens mij kunnen mensen die niet anders dan met een hele ongezonde lening een huis kunnen kopen beter gaan huren.quote:

[..]

Ten eerste wordt vaak overdreven hoeveel voordeliger kopen is dan huren. Men vergelijkt vaak de rentelasten met de huursom en 'vergeet' dan voor het gemak de kosten koper, de afschrijving, de onderhoudskosten en gemeentebelastingen mee te rekenen. Kopen is heus wel iets goedkoper (vanwege de verziekte huurmarkt), maar echt niet meer dan een paar honderd euro in de maand.

Op een huis van twee ton betaal je al iets van 12.000 euro kosten koper. Daalt je woning vervolgens met 10% in waarde (redelijk realistisch imo) dan sta je al 32.000 in de min. Reken maar uit hoe lang het duurt voordat je dat terugverdiend hebt met die paar honderd euro in de maand die je bespaart tov een huurwoning.

Het lijkt financieel comfortabeler om te kopen voor velen, maar dat kan in de toekomst heel anders uit gaan pakken voor de meeste kopers.

Dat zeiden 'we' in 2017 ook. En ook in 2013. Kortom - het moment om te kopen is nooit goed. Op papier. Je weet het niet. Ook nu niet. Hetk an ook over 2 jaar weer stijgen.quote:

[..]

Precies, volgens mij kunnen mensen die niet anders dan met een hele ongezonde lening een huis kunnen kopen beter gaan huren.

Het lijkt financieel comfortabeler om te kopen voor velen, maar dat kan in de toekomst heel anders uit gaan pakken voor de meeste kopers.

Love is in the air!

Jep - maar als je het over de lange termijn bekijkt (10-20 , of zelfs 30 jaar) investeer je gewoon in je pensioen / leven.quote:

[..]

Ten eerste wordt vaak overdreven hoeveel voordeliger kopen is dan huren. Men vergelijkt vaak de rentelasten met de huursom en 'vergeet' dan voor het gemak de kosten koper, de afschrijving, de onderhoudskosten en gemeentebelastingen mee te rekenen. Kopen is heus wel iets goedkoper (vanwege de verziekte huurmarkt), maar echt niet meer dan een paar honderd euro in de maand.

Op een huis van twee ton betaal je al iets van 12.000 euro kosten koper. Daalt je woning vervolgens met 10% in waarde (redelijk realistisch imo) dan sta je al 32.000 in de min. Reken maar uit hoe lang het duurt voordat je dat terugverdiend hebt met die paar honderd euro in de maand die je bespaart tov een huurwoning.

- Degene van 35 die iets koopt heeft op zijn 65e een huis vrijgespeeld (kan zomaar waarde van van 300-400k vertegenwoordigen) en geen woonlasten meer, tenzij groter wonen uiteraard - maar dan ook meer wooncomfort;

- Degene van 35 die (altijd) maar huurt heeft op zijn 65e een stuk kleiner huis en daarmee geen vermogen. En blijft tot zijn dood betalen.

Tuurlijk kan de waarde dalen. Of je relatie kan uitgaan. Maar ook de rente kan stijgen. En als je kijkt naar huizenprijzen vanaf de jaren 50 is het eigenlijk alleen nog maar omhoog gegaan, ook tijdens sommige crisesen.

Dan kan het de komende jaren nog met -20% dalen, als je wooncomfort hebt maakt dat niet uit natuurlijk.

Love is in the air!

Als je nu op de top een ongezonde lening neemt, wordt die lening alleen maar ongezonder in de toekomst met dalende huizenprijzen. Als ze gaan dalen zit daar een flinke vertraging in tov van een crisis. Aangezien de crisis nog niet begonnen is, schuift een daling ook steeds verder weg.quote:

[..]

Dat zeiden 'we' in 2017 ook. En ook in 2013. Kortom - het moment om te kopen is nooit goed. Op papier. Je weet het niet. Ook nu niet. Hetk an ook over 2 jaar weer stijgen.

Wat is een ongezonde lening in jouw optiek?quote:

[..]

Als je nu op de top een ongezonde lening neemt, wordt die lening alleen maar ongezonder in de toekomst met dalende huizenprijzen. Als ze gaan dalen zit daar een flinke vertraging in tov van een crisis. Aangezien de crisis nog niet begonnen is, schuift een daling ook steeds verder weg.

Love is in the air!

Meer dan 85 procent lenen op basis van 2 salarissen is al ongezond genoeg.quote:

[..]

Wat is een ongezonde lening in jouw optiek?

Als je daarnaast ook nog afhankelijk bent van HRA (en dus niet zonder kan )en daarnaast ook nog een tijdelijk contract hebt zijn mensen gewoonweg dom bezig.

Leenbedrag en hetgeen je kan betalen is totaal anders. Dus onzin wat je zegt.quote:

[..]

Meer dan 85 procent lenen op basis van 2 salarissen is al ongezond genoeg.

Als je daarnaast ook nog afhankelijk bent van HRA (en dus niet zonder kan )en daarnaast ook nog een tijdelijk contract hebt zijn mensen gewoonweg dom bezig.

Als je een hypotheek alleen kan betalen op twee salarissen, dan kan ik inkomen. Maar vaak betaal je voor 400l hypotheek zo'n 1300 euro lasten. Een gemiddelde huurprijs in Utrecht.

Love is in the air!

Ook dan spelen nog een aantal andere factoren mee:quote:

[..]

Meer dan 85 procent lenen op basis van 2 salarissen is al ongezond genoeg.

Als je daarnaast ook nog afhankelijk bent van HRA (en dus niet zonder kan )en daarnaast ook nog een tijdelijk contract hebt zijn mensen gewoonweg dom bezig.

- Is die 85% ook tegen de maximale hypotheek aan? Hoeveel van je salaris ben je straks aan woonlasten kwijt?

- Hoe lang kun je in zo'n huis blijven wonen? Ik zie bv jonge stellen (eind 20) kleine appartementen kopen terwijl er ook op korte termijn (5-7 jaar oid) een kinderwens is, waardoor het appartement te klein is. Als er een dip op de woningmarkt komt haal je daar nooit veel overwaarde uit of maak je verlies - zeker niet als je zaken als kosten koper, verhuiskosten, eventueel verbouwingen meetelt.

- En ook niet onbelangrijk: hoe stevig is je relatie?

Klopt - eindelijk wat meer nuance t.o.v. van de post van Fisherman. Dit is ook wat ik zeg.quote:

[..]

Ook dan spelen nog een aantal andere factoren mee:

- Is die 85% ook tegen de maximale hypotheek aan? Hoeveel van je salaris ben je straks aan woonlasten kwijt?

- Hoe lang kun je in zo'n huis blijven wonen? Ik zie bv jonge stellen (eind 20) kleine appartementen kopen terwijl er ook op korte termijn (5-7 jaar oid) een kinderwens is, waardoor het appartement te klein is. Als er een dip op de woningmarkt komt haal je daar nooit veel overwaarde uit of maak je verlies - zeker niet als je zaken als kosten koper, verhuiskosten, eventueel verbouwingen meetelt.

- En ook niet onbelangrijk: hoe stevig is je relatie?

Het gaat niet om de capaciteit wat je leent, maar of je die hypotheeklasten kan betalen. En dat is steeds beter te doen met de lage rentes

Met 2 modale salarissen (2000 euro netto), kan je 100% zo'n 380k financieren. Dan heb je een hypotheek van 1300 euro per maand. Dat is voor deze groep prima te betalen. Nog los van, indien je je baan verliest misschien ouders hebt die kunnen "bijspringen", of je een uitkering kan aanvragen.

Deze groep moet namelijk toch wonen, en anders heb je een huurhuis van 1300 euro waar je de helft kleiner woont en niet in investeert.

Het beste moment om een boom te planten is 10 jaar geleden, het tweede beste moment is nu.

Love is in the air!

Precies dit.quote:

[..]

Ook dan spelen nog een aantal andere factoren mee:

- Is die 85% ook tegen de maximale hypotheek aan? Hoeveel van je salaris ben je straks aan woonlasten kwijt?

- Hoe lang kun je in zo'n huis blijven wonen? Ik zie bv jonge stellen (eind 20) kleine appartementen kopen terwijl er ook op korte termijn (5-7 jaar oid) een kinderwens is, waardoor het appartement te klein is. Als er een dip op de woningmarkt komt haal je daar nooit veel overwaarde uit of maak je verlies - zeker niet als je zaken als kosten koper, verhuiskosten, eventueel verbouwingen meetelt.

- En ook niet onbelangrijk: hoe stevig is je relatie?

Over het algemeen zijn woonlasten het probleem niet. Dat komt omdat de salarissen in tijd gewoon groeien en de woonlasten niet. Het probleem met zakkende prijzen is vooral als je wil verhuizen, en verhuizen moet je als je huis te klein is voor kinderen.

Een kinderwens en/of relatie-breuk waren de grootste oorzaken van huizenbezitters in de crisis, niet zozeer de werkloosheid. Die is nooit hoger geweest dan 8% en vaak zijn huizenbezitters toch wel de mensen die vaak een redelijk vast inkomen hebben.

Overigens denk ik dat er een groter probleem kan zitten bij hoge hypotheken (t.o.v. salaris) als men nu voor de laagste rente en daarmee de kortere rentevaste periode gaat en dus over een paar jaar kans heeft op een hogere rente - en dus een veel hoger maandbedrag - uitkomen. Zeker als ze niet in de groei-jaren van hun carrière zitten.quote:

[..]

Als je nu op de top een ongezonde lening neemt, wordt die lening alleen maar ongezonder in de toekomst met dalende huizenprijzen. Als ze gaan dalen zit daar een flinke vertraging in tov van een crisis. Aangezien de crisis nog niet begonnen is, schuift een daling ook steeds verder weg.

Maar juist langlopende rentes zijn afgelopen tien jaar veel voordeliger geworden.quote:

[..]

Overigens denk ik dat er een groter probleem kan zitten bij hoge hypotheken (t.o.v. salaris) als men nu voor de laagste rente en daarmee de kortere rentevaste periode gaat en dus over een paar jaar kans heeft op een hogere rente - en dus een veel hoger maandbedrag - uitkomen. Zeker als ze niet in de groei-jaren van hun carrière zitten.

Ik ken werkelijk NIEMAND die nu voort kortlopende rentes gaat. Het is vaak 20 jaar of langer.

Behalve mezelf dan voor mijn oude huis dat nu te koop staat en binnen een jaar wel verkocht is.

Ik heb het dan over 10 of 15 jaarquote:

[..]

Maar juist langlopende rentes zijn afgelopen tien jaar veel voordeliger geworden.

Ik ken werkelijk NIEMAND die nu voort kortlopende rentes gaat. Het is vaak 20 jaar of langer.

Behalve mezelf dan voor mijn oude huis dat nu te koop staat en binnen een jaar wel verkocht is.

Ik moet zeggen dat ik wel heel blij ben met mijn grote huis met grote tuin buiten de randstad.

Mocht dat thuiswerken een blijvertje zijn dan verkas ik naar een krimpregio voor meer rust op de achtergrond als ik werk.

Mocht dat thuiswerken een blijvertje zijn dan verkas ik naar een krimpregio voor meer rust op de achtergrond als ik werk.

Dat zou mooi zijn.quote:

https://www.rabobank.nl/k(...)nde-prijzen-verwacht

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

For all who deny the struggle, the triumphant overcome

Klinkt heerlijk ja. Ben ook wel blij dat ik een aardige tuin heb waar ik nu woon.quote:

Ik moet zeggen dat ik wel heel blij ben met mijn grote huis met grote tuin buiten de randstad.

Mocht dat thuiswerken een blijvertje zijn dan verkas ik naar een krimpregio voor meer rust op de achtergrond als ik werk.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

For all who deny the struggle, the triumphant overcome

Als je niet in staat bent vermogen op te bouwen moet je geen huis willen kopen. Een huis dat je koopt met gedeeltelijk eigen geld komt minder snel onder water te staan. Helemaal geen onzin dus. Dat mensen niet neer leren te sparen is heel onwenselijk.quote:

[..]

Leenbedrag en hetgeen je kan betalen is totaal anders. Dus onzin wat je zegt.

Als je een hypotheek alleen kan betalen op twee salarissen, dan kan ik inkomen. Maar vaak betaal je voor 400l hypotheek zo'n 1300 euro lasten. Een gemiddelde huurprijs in Utrecht.

Als je genoeg eigen geld inbrengt zal je huis niet snel onder water komen te staan en is het moment van verkopen ook minder belangrijk, doordat je geen restschuld houdt.quote:

[..]

Ook dan spelen nog een aantal andere factoren mee:

- Is die 85% ook tegen de maximale hypotheek aan? Hoeveel van je salaris ben je straks aan woonlasten kwijt?

- Hoe lang kun je in zo'n huis blijven wonen? Ik zie bv jonge stellen (eind 20) kleine appartementen kopen terwijl er ook op korte termijn (5-7 jaar oid) een kinderwens is, waardoor het appartement te klein is. Als er een dip op de woningmarkt komt haal je daar nooit veel overwaarde uit of maak je verlies - zeker niet als je zaken als kosten koper, verhuiskosten, eventueel verbouwingen meetelt.

- En ook niet onbelangrijk: hoe stevig is je relatie?