NWS Nieuws & Achtergronden

Discussieer hier diepgaander over de actualiteiten.

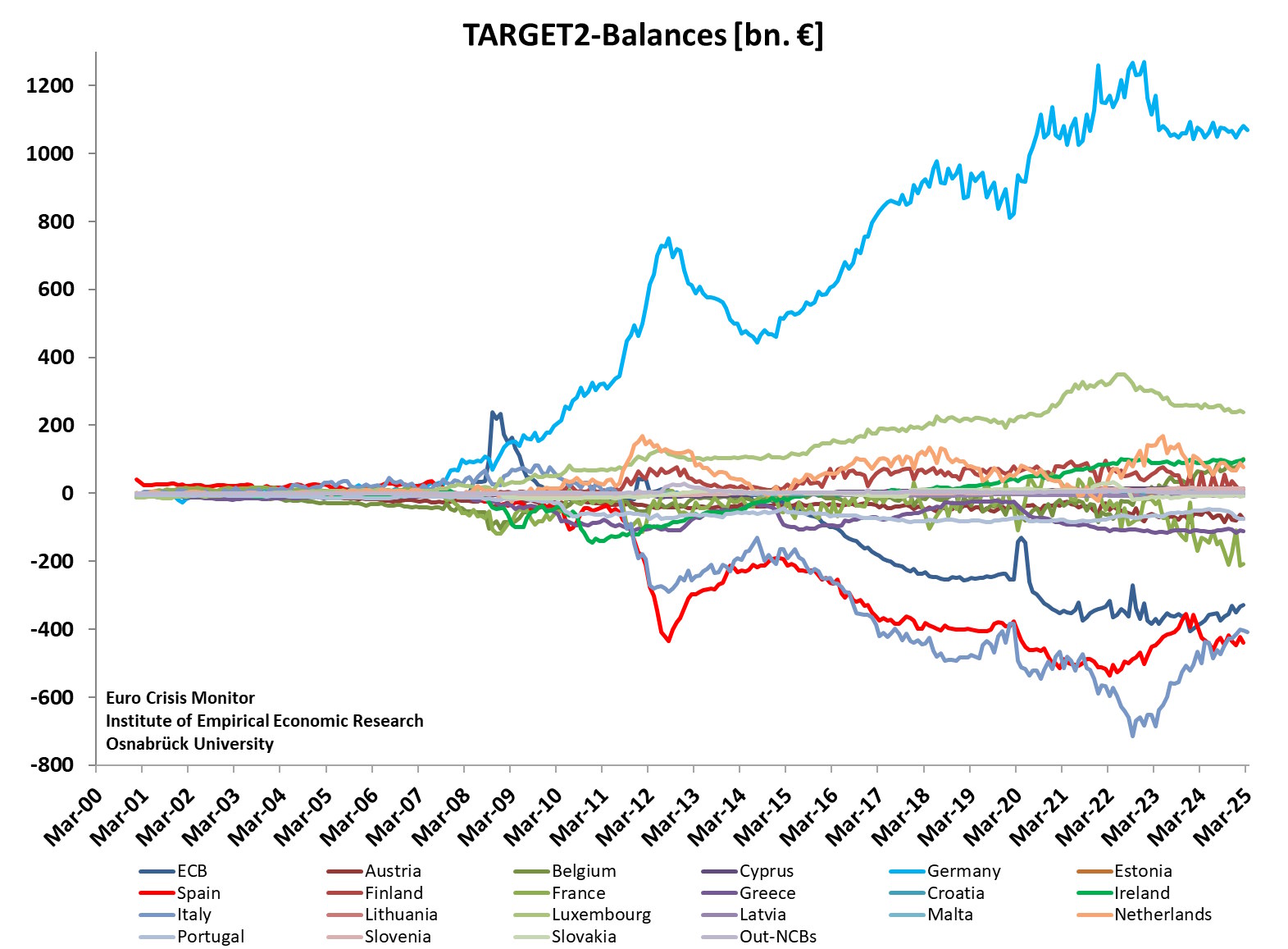

Terwijl u sliep groeide het TARGET2-saldo van EU-banken naar boven het crisisniveau van 2012

Hebben we even niet opgelet, krijg je dit. Het TARGET2-saldo van de bij de eurozone aangesloten banken groeide tot € 1.080 miljard in december 2016, deze data komen met een vertraging van ongeveer twee maanden binnen. Dat is bij net zoveel als op het toppunt van de eurocrisis in augustus 2012, toen stond de teller op € 1.096 miljard. Gezien het tempo waar dit bedrag de laatste maanden mee groeit zullen we in februari 2017 op of boven dat niveau zitten.

TARGET2 is het interbancaire betaalsysteem, of beter settlementsysteem, voor inwoners van de eurozone. Als u € 100 overmaakt naar een Italiaan voor een kistje wijn en uw buurman krijgt op dezelfde dag juist € 40 van een andere Italiaan, dan wordt van uw geld een bedrag van € 40 afgeroomd om uw buurman te betalen. Dat geld verlaat Nederland nooit. Als dit van die dag de enige betalingen tussen Italië en Nederland zijn, dan verrekenen de Italiaanse en de Nederlandse centrale banken het verschil van € 60 via de ECB. Die zorgt er zo voor dat er in de eurozone op dezelfde dag afgerekend kan worden, wat een noodzaak is om tussen integrerende economiëen te kunnen handelen.

Alleen zijn de Zuid-Europese banken zo brak dat ze de dagelijkse transacties niet kunnen afwikkelen. Net als hun overheden zijn ze failliet, dus er is geen geld om aan de verplichtingen te voldoen. Dan krijgen ze maar een lening van de ECB, die de settlement voorschiet. Vervolgens hebben de Noord-Europese banken weer een vordering op de ECB. De vordering van de een (bijna altijd in Noord-Europa) is dus per definitie gelijk aan de schuld van de ander (bijna altijd in Zuid-Europa). Opgeteld komt het saldo op per definitie op nul uit, maar wel met grote uitschieters naar boven en naar beneden toe.

Tussen 2007 en 2012 steeg het saldo als gevolg van de eurocrisis, maar die zou over zijn want er komen verkiezingen aan. Alleen zit het saldo dus weer op crisisniveau. Veel kenners vinden dit saldo belangrijker dan de procentuele staatsschuld, al is het maar omdat de staatsschuld soms pas over tientallen jaren terugbetaald hoeft te worden en een TARGET2-schuld vorig jaar al.

Alle schuldeisers zijn Noord-Europese landen en dan vooral Duitsland, dat al goed is voor € 750 miljard. Italië staat voor € 363 miljard in de min, Nederland is met € 111 miljard ook een grote schuldeiser. Dit is dus geld dat we nog van Zuid-Europa krijgen, maar waarvan niet valt in te zien hoe de banken aldaar dat gaan terugbetalen. Nogal vervelend. Als er ooit een Nederlandse regering is die geen zin meer heeft om nog meer noodleningen te verstrekken, dan kan dat via de achterdeur van TARGET2 alsnog gebeuren, zonder maximum.

Als dit zo doorgaat dan zitten we in september 2018, als er pas op een nieuwe ECB-President wordt gekozen/benoemd, op € 1.500 miljard of € 1,5 biljoen aan interbancaire leningen die er volgens het Verdrag van Maastricht niet hadden mogen zijn. Ook als we de eurozone zouden verlaten, dan is nog steeds niet helder hoe dit afgewikkeld gaat worden. Daarom, er is geen simpele uitweg.

============================================

Bron 2 : Fuse is Lit! Target2 Imbalances Hit Crisis Levels: An Email Exchange With the ECB Over Target2

As always, the debt markets are the barometer of stress. Yields on two-year German debt fell to an all-time low of minus 0.92pc on Wednesday, a sign that something very strange is happening. “Alarm bells are starting to ring again. Our flow data is picking up serious capital flight into German safe-haven assets. It feels like the build-up to the eurozone crisis in 2011,” said Simon Derrick from BNY Mellon.

It seems to me that the ECB is trying to complicate matters and kick the ball into the tall grass. In regards to the ECBs €160 billion Target2 deficit, it might be the case that the ECB has borrowed from Bundesbank and then lent the money to other national central banks (NCBs) because the Bundesbank has not been willing to do all the heavy lifting itself. Is the Bundesbank shunning risk at local NCBs?”

=====================================================

Grof gezegd kun je het volgende stellen.

[1] Het totale manco in het interbancaire EU betalingssysteem is grofweg meer dan de helft van de totale Italiaanse schuld (dat voor een 3e economie van de EU).

[2] Er verschuift nog steeds erg veel geld van Noord naar Zuid Europa. Geld wat zeker niet ten dienste komt voor hun eigen ontwikkeling/innovatie.

[3] De ECB moet wel digitaal geld printen (QE), anders zitten in no-time zonder in Zuid Europa.

De vraag is alleen : He lang gaat dit nog goed ?

Als Italië en/of Frankrijk ooit uit de EU willen stappen gaat er een financiële Tsar Bomba af in Noord Europa. Grofweg kun je stellen dat 20 % van onze GDP in rook opgaat.

Ook al blijven ze bij de EU en we gaan op deze voet verder. Dan blaast het systeem vanzelf wel op. Want er is een punt dat Duitsland geen schuldpapier meer van het ECB kan accepteren (Hun rente staat al onder de nul-lijn).

Target2 is no doubt een van de minst begrepen constructies in de economische wereld. Wat het wel echter wel zichtbaar maakt is de zogenaamde kapitaalvlucht van IOU's van Zuid naar Noord. Volgens het verdrag van Maastricht had deze imperfectie nooit mogen bestaan. Het is dus nu ook niet verwonderlijk dat er al stilletjes gesproken wordt over een EU van twee verschillende snelheden.

Samenvatting scenario ‘Twee snelheden’

• EU-lidstaten besluiten tot herijking samenwerking

• Sommige landen (‘periferie’) vertrekken uit de eurozone in door ECB gecontroleerd proces; zij blijven wel in de Interne Markt; depreciatie perifere munten blijft beperkt, geen faillerende overheden

• Achterblijvende landen (‘kerneurozone’) intensiveren de samenwerking op economisch, politiek en militair terrein

• Kerneurozone streeft naar optimaal valutagebied; Interne Markt wordt uitgebreid

• Schengen blijft bestaan, maar wordt kleiner

• Na aanvankelijke depreciatie tegenover de dollar wordt de kerneuro steeds sterker

• Groeivertraging en deflatoire schok in kerneurogebied leidt tot budgettaire expansie

• EU-lidstaten buiten de kerneurozone raken gestaag verder achterop; het wordt daardoor steeds lastiger om de overstap naar de kerneurozone te maken

• De Europese Commissie verwordt tot een uitvoeringsorgaan; politieke macht ligt bij lidstaten

• I n de kernlanden neemt de onvrede af, in de periferie neemt deze juist toe

[ Bericht 0% gewijzigd door Drugshond op 25-02-2017 21:32:57 ]

Hebben we even niet opgelet, krijg je dit. Het TARGET2-saldo van de bij de eurozone aangesloten banken groeide tot € 1.080 miljard in december 2016, deze data komen met een vertraging van ongeveer twee maanden binnen. Dat is bij net zoveel als op het toppunt van de eurocrisis in augustus 2012, toen stond de teller op € 1.096 miljard. Gezien het tempo waar dit bedrag de laatste maanden mee groeit zullen we in februari 2017 op of boven dat niveau zitten.

TARGET2 is het interbancaire betaalsysteem, of beter settlementsysteem, voor inwoners van de eurozone. Als u € 100 overmaakt naar een Italiaan voor een kistje wijn en uw buurman krijgt op dezelfde dag juist € 40 van een andere Italiaan, dan wordt van uw geld een bedrag van € 40 afgeroomd om uw buurman te betalen. Dat geld verlaat Nederland nooit. Als dit van die dag de enige betalingen tussen Italië en Nederland zijn, dan verrekenen de Italiaanse en de Nederlandse centrale banken het verschil van € 60 via de ECB. Die zorgt er zo voor dat er in de eurozone op dezelfde dag afgerekend kan worden, wat een noodzaak is om tussen integrerende economiëen te kunnen handelen.

Alleen zijn de Zuid-Europese banken zo brak dat ze de dagelijkse transacties niet kunnen afwikkelen. Net als hun overheden zijn ze failliet, dus er is geen geld om aan de verplichtingen te voldoen. Dan krijgen ze maar een lening van de ECB, die de settlement voorschiet. Vervolgens hebben de Noord-Europese banken weer een vordering op de ECB. De vordering van de een (bijna altijd in Noord-Europa) is dus per definitie gelijk aan de schuld van de ander (bijna altijd in Zuid-Europa). Opgeteld komt het saldo op per definitie op nul uit, maar wel met grote uitschieters naar boven en naar beneden toe.

Tussen 2007 en 2012 steeg het saldo als gevolg van de eurocrisis, maar die zou over zijn want er komen verkiezingen aan. Alleen zit het saldo dus weer op crisisniveau. Veel kenners vinden dit saldo belangrijker dan de procentuele staatsschuld, al is het maar omdat de staatsschuld soms pas over tientallen jaren terugbetaald hoeft te worden en een TARGET2-schuld vorig jaar al.

Alle schuldeisers zijn Noord-Europese landen en dan vooral Duitsland, dat al goed is voor € 750 miljard. Italië staat voor € 363 miljard in de min, Nederland is met € 111 miljard ook een grote schuldeiser. Dit is dus geld dat we nog van Zuid-Europa krijgen, maar waarvan niet valt in te zien hoe de banken aldaar dat gaan terugbetalen. Nogal vervelend. Als er ooit een Nederlandse regering is die geen zin meer heeft om nog meer noodleningen te verstrekken, dan kan dat via de achterdeur van TARGET2 alsnog gebeuren, zonder maximum.

Als dit zo doorgaat dan zitten we in september 2018, als er pas op een nieuwe ECB-President wordt gekozen/benoemd, op € 1.500 miljard of € 1,5 biljoen aan interbancaire leningen die er volgens het Verdrag van Maastricht niet hadden mogen zijn. Ook als we de eurozone zouden verlaten, dan is nog steeds niet helder hoe dit afgewikkeld gaat worden. Daarom, er is geen simpele uitweg.

============================================

Bron 2 : Fuse is Lit! Target2 Imbalances Hit Crisis Levels: An Email Exchange With the ECB Over Target2

As always, the debt markets are the barometer of stress. Yields on two-year German debt fell to an all-time low of minus 0.92pc on Wednesday, a sign that something very strange is happening. “Alarm bells are starting to ring again. Our flow data is picking up serious capital flight into German safe-haven assets. It feels like the build-up to the eurozone crisis in 2011,” said Simon Derrick from BNY Mellon.

It seems to me that the ECB is trying to complicate matters and kick the ball into the tall grass. In regards to the ECBs €160 billion Target2 deficit, it might be the case that the ECB has borrowed from Bundesbank and then lent the money to other national central banks (NCBs) because the Bundesbank has not been willing to do all the heavy lifting itself. Is the Bundesbank shunning risk at local NCBs?”

=====================================================

Grof gezegd kun je het volgende stellen.

[1] Het totale manco in het interbancaire EU betalingssysteem is grofweg meer dan de helft van de totale Italiaanse schuld (dat voor een 3e economie van de EU).

[2] Er verschuift nog steeds erg veel geld van Noord naar Zuid Europa. Geld wat zeker niet ten dienste komt voor hun eigen ontwikkeling/innovatie.

[3] De ECB moet wel digitaal geld printen (QE), anders zitten in no-time zonder in Zuid Europa.

De vraag is alleen : He lang gaat dit nog goed ?

Als Italië en/of Frankrijk ooit uit de EU willen stappen gaat er een financiële Tsar Bomba af in Noord Europa. Grofweg kun je stellen dat 20 % van onze GDP in rook opgaat.

Ook al blijven ze bij de EU en we gaan op deze voet verder. Dan blaast het systeem vanzelf wel op. Want er is een punt dat Duitsland geen schuldpapier meer van het ECB kan accepteren (Hun rente staat al onder de nul-lijn).

Target2 is no doubt een van de minst begrepen constructies in de economische wereld. Wat het wel echter wel zichtbaar maakt is de zogenaamde kapitaalvlucht van IOU's van Zuid naar Noord. Volgens het verdrag van Maastricht had deze imperfectie nooit mogen bestaan. Het is dus nu ook niet verwonderlijk dat er al stilletjes gesproken wordt over een EU van twee verschillende snelheden.

Samenvatting scenario ‘Twee snelheden’

• EU-lidstaten besluiten tot herijking samenwerking

• Sommige landen (‘periferie’) vertrekken uit de eurozone in door ECB gecontroleerd proces; zij blijven wel in de Interne Markt; depreciatie perifere munten blijft beperkt, geen faillerende overheden

• Achterblijvende landen (‘kerneurozone’) intensiveren de samenwerking op economisch, politiek en militair terrein

• Kerneurozone streeft naar optimaal valutagebied; Interne Markt wordt uitgebreid

• Schengen blijft bestaan, maar wordt kleiner

• Na aanvankelijke depreciatie tegenover de dollar wordt de kerneuro steeds sterker

• Groeivertraging en deflatoire schok in kerneurogebied leidt tot budgettaire expansie

• EU-lidstaten buiten de kerneurozone raken gestaag verder achterop; het wordt daardoor steeds lastiger om de overstap naar de kerneurozone te maken

• De Europese Commissie verwordt tot een uitvoeringsorgaan; politieke macht ligt bij lidstaten

• I n de kernlanden neemt de onvrede af, in de periferie neemt deze juist toe

[ Bericht 0% gewijzigd door Drugshond op 25-02-2017 21:32:57 ]

Nee het is de schuld van de ontwerpers van de EMU. Die hadden in eerste instantie verwacht dat al het geld in Zuid Europa gebruikt zou worden ter bevordering van hun eigen economie. Soort van EU-ontwikkelingsdraaiboek.

De realiteit is dat het geld net zo snel (zo niet sneller) weer bij ons (vnl Duitsland) geparkeerd staat (in de vorm van schuldpapier en geld op de bank).

Als je goed naar de grafiek kijkt is deze ellende al begonnen in 2007 (nog net voor het Lehmann debacle). Sindsdien zijn we steeds verder uit de rails aan het lopen. Met de ECB als drijvende kracht. Die langzaam zichzelf aan het opblazen is.

Are eurozone central banks still solvent?

[ Bericht 0% gewijzigd door Drugshond op 25-02-2017 22:11:57 ]

De realiteit is dat het geld net zo snel (zo niet sneller) weer bij ons (vnl Duitsland) geparkeerd staat (in de vorm van schuldpapier en geld op de bank).

Als je goed naar de grafiek kijkt is deze ellende al begonnen in 2007 (nog net voor het Lehmann debacle). Sindsdien zijn we steeds verder uit de rails aan het lopen. Met de ECB als drijvende kracht. Die langzaam zichzelf aan het opblazen is.

Are eurozone central banks still solvent?

[ Bericht 0% gewijzigd door Drugshond op 25-02-2017 22:11:57 ]

Soort van tegenhanger van NWS / Grootste Duitse begrotingsoverschot sinds 1990: 24mld.quote:

Mensen die blij zijn dat de EU zo geweldig is. Maar niet snappen dat het in feitelijk een vuurdans is. Met geen winnaars tot gevolg. Dit topic is de uitleg van de zogenoemde zero-sum game (Target2).

• Together or divided we fall. Ontwerp-technisch maakt het niks meer uit.

quote:Veel kenners vinden dit saldo belangrijker dan de procentuele staatsschuld, al is het maar omdat de staatsschuld soms pas over tientallen jaren terugbetaald hoeft te worden en een TARGET2-schuld vorig jaar al.

Fysiek goud mag ook.quote:Op zaterdag 25 februari 2017 22:08 schreef 111210 het volgende:

Oftewel al ons spaargeld in zwitserland veiligstellen?

Grappig om te zien dat de trend van Spanje (en Italië ook enigszins) gespiegeld is aan de trend van Duitsland.

Boven en onder de nul is dan ook in evenwicht want zo werkt dit systeem.quote:

[ afbeelding ]

Grappig om te zien dat de trend van Spanje (en Italië ook enigszins) gespiegeld is aan de trend van Duitsland.

Wat is de reden dat Griekenland er ook niet zo dramatisch voor staat (in deze grafiek dan)? Weinig handel met andere landen ofzo?quote:

[..]

Boven en onder de nul is dan ook in evenwicht want zo werkt dit systeem.

Het zal een combinatie van zaken zijn, ik weet het niet precies en volg het ook niet meer zo. De kans lijkt mij groot dat ze zoveel hulp krijgen/hebben gekregen dat ze daardoor hier wel aan hun verplichtingen kunnen voldoen. Hun problemen blijken dan uit een andere grafiek.quote:Op zaterdag 25 februari 2017 23:01 schreef Physsic het volgende:

[..]

Wat is de reden dat Griekenland er ook niet zo dramatisch voor staat (in deze grafiek dan)? Weinig handel met andere landen ofzo?

Interessante informatie dit.

Haters can be so lame and vicious

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

TARGET2 is een interbancair betalingssysteem voor de realtime verwerking van grensoverschrijdende betalingen binnen de Europese Unie.

Hier ook nog een verontrustend stuk: (uit 2012...)

https://aadverbaast.wordp(...)e-tijdbom-in-europa/

"In totaal heeft de De Nederlandse Bank op deze wijze inmiddels 150 miljard gesubsidieerd, oftewel 150 miljard solide eigen kapitaal ingeruild tegen I-O-U's van een zeer twijfelachtige reputatie. De Bundesbank voor 500 miljard. Luxemburg 110 miljard."

[ Bericht 22% gewijzigd door Bart2002 op 25-02-2017 23:40:19 ]

Hier ook nog een verontrustend stuk: (uit 2012...)

https://aadverbaast.wordp(...)e-tijdbom-in-europa/

"In totaal heeft de De Nederlandse Bank op deze wijze inmiddels 150 miljard gesubsidieerd, oftewel 150 miljard solide eigen kapitaal ingeruild tegen I-O-U's van een zeer twijfelachtige reputatie. De Bundesbank voor 500 miljard. Luxemburg 110 miljard."

[ Bericht 22% gewijzigd door Bart2002 op 25-02-2017 23:40:19 ]

vrijdag 9 december 2016 15:58 schreef Ringo het volgende:

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Zou het feit dat Duitsland zoveel positief, maar mogelijk oninbaar, saldo heeft, niet iets moeten doen om te balanceren? Het is een risico dus zou dat niet een hogere rente op staatsobligaties of iets dergelijks moeten veroorzaken?

ik ben niet gek.. ik ben volstrekt niet gek, ik ben helemaal niet gek... ik ben een nagemaakte gek

gooi alles weg neem een besluit, doe als het moet alles opnieuw

gooi alles weg neem een besluit, doe als het moet alles opnieuw

Everyone in Europe wants to know much it would cost to leave the euro

Marine Le Pen, the leader of the National Front, will get enough votes in April during the first round of the French presidential election but will be defeated in the second-round runoff in May, according to the polls. So at least hopes the French political class, and by extension the European establishment.

They’re hoping Le Pen would be defeated because she is campaigning on taking France out of the euro (after holding a referendum) and re-denominating the entire €2.4 trillion pile of French government debt into new franc. Then the government can just print the money it wants to spend.

There are some complications with her plan, including that the diverse and bickering French political class will unite into a slick monolithic bloc against her during the second round. And if she still wins, her government will face that bloc in parliament. But hey. And now people are seriously thinking about it.

Greece was on the verge of leaving the euro, but then within a millimeter of actually taking the step, it blinked and inched back from the precipice in the hot summer of 2015. And so for now still no one knows what the cost would be to leave… they can only grapple with the costs of staying.

Five-Star Movement activist and comedian Beppe Grillo gestures as he arrives for a rally in the Sicily town of Termini Imerese, Italy October 22, 2012. REUTERS/Massimo Barbanera/File PhotoIn Italy, the Five Star Movement, which has been gaining momentum, is making noises about a referendum on euro membership. Italy has a special set of problems: It wants to bail out its banks but doesn’t have the money to do it; and it needs to devalue its currency as it had done so many times before it joined the euro, but has no currency it can devalue.

So the question of what it would cost to leave the euro is uncomfortably on everyone’s mind and lips - that’s how far this has gone.

One thing is clear: If a country leaves the euro and devalues its new currency, it practically must re-denominate all its existing government debt into the new currency because it would be impossible to service the euro debt with a devalued new currency.

The ratings agencies, with their eyes on those euro bonds, have already spoken up. Moritz Kraemer, S&P’s head of sovereign ratings, wrote in a letter published in the Economist on February 4 that Le Pen’s plan of re-denominating French debt into new francs would constitute a sovereign default:

Moody’s too declared a few weeks ago that a re-denomination of French government bonds into new francs "might technically count as a default."

Bondholders don’t like the idea of not getting "their" money - the euro - back when the bond matures, and they despise watching the purchasing power of their principal get watered down, as such a plan would do. They bought these bonds with ultra-low yields that had assumed that there wouldn’t be any of these risks.

Hence the "Le Pen premium," a new term in the financial vernacular to describe the spiking yield spreads between German and French government bonds.

Now ECB President Mario Draghi is stumbling into the fray.

"The euro is irrevocable," he told the European Parliament on Monday, to counter the populist rejection of the euro. "This is the treaty," he said.

Which evoked memories of the good ol’ days of the sovereign debt crisis, when, to put an end to it in July 2012, Draghi said that the euro was "irreversible" and that the ECB was "ready to do whatever it takes to preserve the euro." At the time, the Spanish 10-year yield was above 7% and the Italian 10-year yield was above 6%.

So now, same tune, different scenario. It’s not a debt crisis. It’s just a question of whether or not it’s possible to leave the euro, and if yes, how much it would cost.

And that question has already been raised officially. On January 18, Draghi had sent a letter to European Union lawmakers Marco Valli and Marco Zanni, telling them: "If a country were to leave the Eurosystem, its national central bank’s claims on or liabilities to the ECB would need to be settled in full."

That was the opening - the IF. "If a country were to leave…" It meant that a country could leave! It was the first official admission that this was actually possible. It was just a matter of cost. That’s how Zani saw Draghi’s response. Bloomberg:

"I wanted to bring up the issue of exit from the euro and how it can happen," he said in an interview before the testimony. "Draghi has now clearly admitted that such an exit is possible and now there is need to have more clarity about the cost. I’m sure that in case of Italy’s exit from the euro, benefits exceed costs."

Alas, in his testimony before the European Parliament, Draghi refused to put a price tag on leaving the euro.

Mario Draghi

Valli asked him whether the "liabilities" Draghi had referred to that would "need to be settled in full" were the so-called Target2 imbalances. These are a result of payment settlements within the European System of Central Banks. They’d soared during the debt crisis to hundreds of billions of euros, a sign of the underlying financial tensions between debtor and creditor countries.

But Draghi dodged the question: "I cannot answer a question that is based on hypotheses, on assumptions which are not foreseen" by the European treaties, he said. "What I could do is send you a written answer which compares our Target2 system with the Federal Reserve-based system."

Which was very helpful.

But even though he refused to put a price tag on leaving the euro, the whole exchange confirmed that it’s possible to leave the euro, though there is nothing in the treaties that mentions leaving the euro.

Other Eurozone central bankers are also trying to stem the tide, evoking soaring borrowing costs for France, if it chose to leave, and outright "impoverishment," as ECB Executive Board member Benoit Coeure put it.

Whatever the ultimate costs of leaving the euro - they may be greatest for the holders of affected euro debt - for the Eurozone’s second- and third-largest economies, it has come down to just doing the math and making a decision. That’s the closest the Eurozone has ever come to falling apart.

=========================================

Conclusie : Landen als : Italie, Spanje, Griekenland (lees landen met een tekort op de target2 balans (die volledig terugbetaald moet worden) zitten ze vast in dezelfde death trap). Uit de EU stappen staat gelijk aan hun land per direct failliet laten verklaren.

Marine Le Pen, the leader of the National Front, will get enough votes in April during the first round of the French presidential election but will be defeated in the second-round runoff in May, according to the polls. So at least hopes the French political class, and by extension the European establishment.

They’re hoping Le Pen would be defeated because she is campaigning on taking France out of the euro (after holding a referendum) and re-denominating the entire €2.4 trillion pile of French government debt into new franc. Then the government can just print the money it wants to spend.

There are some complications with her plan, including that the diverse and bickering French political class will unite into a slick monolithic bloc against her during the second round. And if she still wins, her government will face that bloc in parliament. But hey. And now people are seriously thinking about it.

Greece was on the verge of leaving the euro, but then within a millimeter of actually taking the step, it blinked and inched back from the precipice in the hot summer of 2015. And so for now still no one knows what the cost would be to leave… they can only grapple with the costs of staying.

Five-Star Movement activist and comedian Beppe Grillo gestures as he arrives for a rally in the Sicily town of Termini Imerese, Italy October 22, 2012. REUTERS/Massimo Barbanera/File PhotoIn Italy, the Five Star Movement, which has been gaining momentum, is making noises about a referendum on euro membership. Italy has a special set of problems: It wants to bail out its banks but doesn’t have the money to do it; and it needs to devalue its currency as it had done so many times before it joined the euro, but has no currency it can devalue.

So the question of what it would cost to leave the euro is uncomfortably on everyone’s mind and lips - that’s how far this has gone.

One thing is clear: If a country leaves the euro and devalues its new currency, it practically must re-denominate all its existing government debt into the new currency because it would be impossible to service the euro debt with a devalued new currency.

The ratings agencies, with their eyes on those euro bonds, have already spoken up. Moritz Kraemer, S&P’s head of sovereign ratings, wrote in a letter published in the Economist on February 4 that Le Pen’s plan of re-denominating French debt into new francs would constitute a sovereign default:

In other words, S&P doesn’t believe that Le Pen will get that far, and so they have not yet slapped a "D" for default on French government debt.quote:There is no ambiguity here: it would. If an issuer does not adhere to the contractual obligations to its creditors, including payment in the currency stipulated, S&P Global Ratings would declare a default. Our current AA rating on France suggests, however, that such a turn of events is highly unlikely.

Moody’s too declared a few weeks ago that a re-denomination of French government bonds into new francs "might technically count as a default."

Bondholders don’t like the idea of not getting "their" money - the euro - back when the bond matures, and they despise watching the purchasing power of their principal get watered down, as such a plan would do. They bought these bonds with ultra-low yields that had assumed that there wouldn’t be any of these risks.

Hence the "Le Pen premium," a new term in the financial vernacular to describe the spiking yield spreads between German and French government bonds.

Now ECB President Mario Draghi is stumbling into the fray.

"The euro is irrevocable," he told the European Parliament on Monday, to counter the populist rejection of the euro. "This is the treaty," he said.

Which evoked memories of the good ol’ days of the sovereign debt crisis, when, to put an end to it in July 2012, Draghi said that the euro was "irreversible" and that the ECB was "ready to do whatever it takes to preserve the euro." At the time, the Spanish 10-year yield was above 7% and the Italian 10-year yield was above 6%.

So now, same tune, different scenario. It’s not a debt crisis. It’s just a question of whether or not it’s possible to leave the euro, and if yes, how much it would cost.

And that question has already been raised officially. On January 18, Draghi had sent a letter to European Union lawmakers Marco Valli and Marco Zanni, telling them: "If a country were to leave the Eurosystem, its national central bank’s claims on or liabilities to the ECB would need to be settled in full."

That was the opening - the IF. "If a country were to leave…" It meant that a country could leave! It was the first official admission that this was actually possible. It was just a matter of cost. That’s how Zani saw Draghi’s response. Bloomberg:

"I wanted to bring up the issue of exit from the euro and how it can happen," he said in an interview before the testimony. "Draghi has now clearly admitted that such an exit is possible and now there is need to have more clarity about the cost. I’m sure that in case of Italy’s exit from the euro, benefits exceed costs."

Alas, in his testimony before the European Parliament, Draghi refused to put a price tag on leaving the euro.

Mario Draghi

Valli asked him whether the "liabilities" Draghi had referred to that would "need to be settled in full" were the so-called Target2 imbalances. These are a result of payment settlements within the European System of Central Banks. They’d soared during the debt crisis to hundreds of billions of euros, a sign of the underlying financial tensions between debtor and creditor countries.

But Draghi dodged the question: "I cannot answer a question that is based on hypotheses, on assumptions which are not foreseen" by the European treaties, he said. "What I could do is send you a written answer which compares our Target2 system with the Federal Reserve-based system."

Which was very helpful.

But even though he refused to put a price tag on leaving the euro, the whole exchange confirmed that it’s possible to leave the euro, though there is nothing in the treaties that mentions leaving the euro.

Other Eurozone central bankers are also trying to stem the tide, evoking soaring borrowing costs for France, if it chose to leave, and outright "impoverishment," as ECB Executive Board member Benoit Coeure put it.

Whatever the ultimate costs of leaving the euro - they may be greatest for the holders of affected euro debt - for the Eurozone’s second- and third-largest economies, it has come down to just doing the math and making a decision. That’s the closest the Eurozone has ever come to falling apart.

=========================================

Conclusie : Landen als : Italie, Spanje, Griekenland (lees landen met een tekort op de target2 balans (die volledig terugbetaald moet worden) zitten ze vast in dezelfde death trap). Uit de EU stappen staat gelijk aan hun land per direct failliet laten verklaren.

Duitsland klaar met repatriëring goud uit New Yorkquote:

Zou het feit dat Duitsland zoveel positief, maar mogelijk oninbaar, saldo heeft, niet iets moeten doen om te balanceren? Het is een risico dus zou dat niet een hogere rente op staatsobligaties of iets dergelijks moeten veroorzaken?

De centrale bank van Duitsland heeft met succes de repatriëring van goud uit New York voltooid, zo maakte de Bundesbank vandaag bekend. In 2016 haalde de centrale bank 216 ton goud terug uit het buitenland, waarvan 111 ton uit de kluizen van de Federal Reserve in New York en 105 ton uit de goudkluis van de Banque de France in Parijs. Daarmee is al het goud dat Duitsland terug wilde halen uit New York weer op eigen bodem. Uit Frankrijk moet tussen nu en 2020 nog 91 ton aan edelmetaal terugkomen.

============================

Zou dit er iets mee te maken kunnen hebben ?

Voor Nederland is uit de EU/EMU stappen ook een dure aangelegenheid. Dat zou ongeveer 150 miljard kosten. Het surplus op de target2 balans komt dan te vervallen. Je zegt namelijk zelf het verdrag en de garanties op.

Maar goed als alles bij het oude blijft zie ik de verschillen tussen Noord en Zuid Europa alleen maar toenemen. En die weg lijkt me ook niet heilig of toelaatbaar. Laat staan dat we al die ( IOU 's ) rommel op de balans willen hebben. Dus het is een beetje een catch 22 verhaal.

[ Bericht 40% gewijzigd door Drugshond op 26-02-2017 08:11:29 ]

Maar goed als alles bij het oude blijft zie ik de verschillen tussen Noord en Zuid Europa alleen maar toenemen. En die weg lijkt me ook niet heilig of toelaatbaar. Laat staan dat we al die ( IOU 's ) rommel op de balans willen hebben. Dus het is een beetje een catch 22 verhaal.

[ Bericht 40% gewijzigd door Drugshond op 26-02-2017 08:11:29 ]

307 ton goud is slechts 11.7 miljard euro. Verder een interessant topic.quote:

[..]

Duitsland klaar met repatriëring goud uit New York

De centrale bank van Duitsland heeft met succes de repatriëring van goud uit New York voltooid, zo maakte de Bundesbank vandaag bekend. In 2016 haalde de centrale bank 216 ton goud terug uit het buitenland, waarvan 111 ton uit de kluizen van de Federal Reserve in New York en 105 ton uit de goudkluis van de Banque de France in Parijs. Daarmee is al het goud dat Duitsland terug wilde halen uit New York weer op eigen bodem. Uit Frankrijk moet tussen nu en 2020 nog 91 ton aan edelmetaal terugkomen.

============================

Zou dit er iets mee te maken kunnen hebben ?

Goed topic, dit fenomeen wordt ook mooi beschreven in een deel van het boek 'The Euro Trap' van Hans-Werner Sinn, een aanrader.

[ Bericht 8% gewijzigd door #ANONIEM op 26-02-2017 08:19:50 ]

[ Bericht 8% gewijzigd door #ANONIEM op 26-02-2017 08:19:50 ]

Lijkt me een goed boek.quote:

Goed topic, dit fenomeen wordt ook mooi beschreven in een deel van het boek 'The Euro Trap' van Hans-Werner Sinn, een aanrader.

quote:On a dark desert highway, cool wind in my hair

Warm smell of colitas, rising up through the air

Up ahead in the distance, I saw a shimmering light

My head grew heavy and my sight grew dim

I had to stop for the night

There she stood in the doorway;

I heard the mission bell

And I was thinking to myself,

"This could be Heaven or this could be Hell"

Then she lit up a candle and she showed me the way

There were voices down the corridor,

I thought I heard them say...

Welcome to the Hotel California

Such a lovely place (Such a lovely place)

Such a lovely face

Plenty of room at the Hotel California

Any time of year (Any time of year)

You can find it here

Her mind is Tiffany-twisted, she got the Mercedes bends

She got a lot of pretty, pretty boys she calls friends

How they dance in the courtyard, sweet summer sweat.

Some dance to remember, some dance to forget

So I called up the Captain,

"Please bring me my wine"

He said, "We haven't had that spirit here since nineteen sixty nine"

And still those voices are calling from far away,

Wake you up in the middle of the night

Just to hear them say...

Welcome to the Hotel California

Such a lovely place (Such a lovely place)

Such a lovely face

They livin' it up at the Hotel California

What a nice surprise (what a nice surprise)

Bring your alibis

Mirrors on the ceiling,

The pink champagne on ice

And she said "We are all just prisoners here, of our own device"

And in the master's chambers,

They gathered for the feast

They stab it with their steely knives,

But they just can't kill the beast

Last thing I remember, I was

Running for the door

I had to find the passage back

To the place I was before

"Relax, " said the night man,

"We are programmed to receive.

You can check-out any time you like,

But you can never leave! "

waarom zou dat vervallen? Als je draghis redenering volgt moet alles ter plekke gesettled worden. Een surplus dus ook.quote:

Voor Nederland is uit de EU/EMU stappen ook een dure aangelegenheid. Dat zou ongeveer 150 miljard kosten. Het surplus op de target2 balans komt dan te vervallen. Je zegt namelijk zelf het verdrag en de garanties op.

Maar goed als alles bij het oude blijft zie ik de verschillen tussen Noord en Zuid Europa alleen maar toenemen. En die weg lijkt me ook niet heilig of toelaatbaar. Laat staan dat we al die ( IOU 's ) rommel op de balans willen hebben. Dus het is een beetje een catch 22 verhaal.

ik ben niet gek.. ik ben volstrekt niet gek, ik ben helemaal niet gek... ik ben een nagemaakte gek

gooi alles weg neem een besluit, doe als het moet alles opnieuw

gooi alles weg neem een besluit, doe als het moet alles opnieuw

Geen idee.quote:

[..]

waarom zou dat vervallen? Als je draghis redenering volgt moet alles ter plekke gesettled worden. Een surplus dus ook.

Vraag : Hoe zit bovenstaand verhaal in elkaar voor de landen die wel bij de EU zitten maar niet de euro als betaalmiddel hebben. Maakt het daarvoor iets uit ?

De reden waarom het produceren van vals geld zo hard gestraft wordt is omdat dat een groot gevaar is voor onze maatschappij. Het wordt tijd dat de wet op de valsmunterij uitgebreid wordt en politici die voor al deze ellende verantwoordelijk zijn de gevangenis ingegooid worden.

Het is gewoon gelegaliseerde criminaliteit. Geld bijdrukken/creëren en het uitschrijven van ongedekte cheques is een misdaad in veel landen maar eurofiele politici komen ermee weg.

Zou wel grappig zijn. Stapt Duitsland uit de euro, meteen alle pigs landen failliet omdat ze het geld niet hebben om die balans af te betalen.quote:

[..]

Geen idee.

Vraag : Hoe zit bovenstaand verhaal in elkaar voor de landen die wel bij de EU zitten maar niet de euro als betaalmiddel hebben. Maakt het daarvoor iets uit ?

Ik denk dat landen die de euro niet hebben hier geen zak mee te maken hebben. Fijn voor hun..

ik ben niet gek.. ik ben volstrekt niet gek, ik ben helemaal niet gek... ik ben een nagemaakte gek

gooi alles weg neem een besluit, doe als het moet alles opnieuw

gooi alles weg neem een besluit, doe als het moet alles opnieuw

Het probleem is in mijn ogen vooral zichtbaar in auto's. Laatste vakantie in Italia werd ik alleen maar ingehaald door dikke Audi's meeste type A6 en nieuw, terwijl niemand een Alfa Romeo reed. Zelfde bij aankomst in Barcelona, vrijwel alle taxies waren Octavia's, bijna geen Seat's. (En in beide gevallen gaat een deel van de poen naar Duitsland)

Ook wij hebben de Italiaanse treinen teruggegeven en tegenwoordig is het Siemens of Alstrom (Werkspoor was nog beter geweest).

Ondertussen betaal je voor een vakantie in die olijvenlanden de hoofdprijs, zo schiet het natuurlijk niet op.

Ook wij hebben de Italiaanse treinen teruggegeven en tegenwoordig is het Siemens of Alstrom (Werkspoor was nog beter geweest).

Ondertussen betaal je voor een vakantie in die olijvenlanden de hoofdprijs, zo schiet het natuurlijk niet op.

.

Ik snap alleen niet waarom dit een realtime verwerkend systeem zou zijn. Je zou zeggen dat de balans aan het einde van de dag weer op nul staat. Waarom werkt dat hier niet zo? Het loopt ook lekker op zo door de jaren heen. De Baringsbank is als ik me niet vergis aan een soortgelijk mechanisme ten onder gegaan. Alleen was dat frauduleus want verborgen. Dat ging ook om posities die aan het einde van de dag vereffend moesten zijn.quote:

vrijdag 9 december 2016 15:58 schreef Ringo het volgende:

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Dus als Nederland geven we via de EU-contributie geld aan andere EU-landen zodat ze onze goederen kunnen kopen. De rekening hoeven ze pas ver in de toekomst te betalen, dat zelfs niet gaat lukken. We creëren euro's voor die half-failliete landen zodat we iig de schijn op kunnen houden dat ze in de toekomst gaan betalen voor onze goederen. We maken de rente zo laag mogelijk zodat we met die gift en het gecreëerde geld de illusie kunnen blijven hebben dat ver in de toekomst die andere EU-landen de rekening voor onze goederen zullen betalen.

Als ik dit in een bedrijfsplan zou zetten zou ik meteen in het gesticht op worden genomen.

Als ik dit in een bedrijfsplan zou zetten zou ik meteen in het gesticht op worden genomen.

De analyse van de DNB hierover:

https://www.dnb.nl/nieuws(...)-2016/dnb342673.jsp#quote:Target2-saldi nu gevolg van QE en de nog altijd aanwezige fragmentatie binnen het eurogebied

Na de piek van de schuldencrisis in 2012, daalden de Target2-saldi en het beroep van banken op Eurosysteemfinanciering gestaag. Recentelijk stijgen de Target2-saldi echter weer, wat de vraag oproept of dit opnieuw duidt op toenemende funding stress voor banken. Dit is echter niet het geval; de huidige Target2-saldi zijn voornamelijk het gevolg van aanbodgedreven liquiditeitscreatie door het Eurosysteem, tegen de achtergrond van de nog altijd aanwezige fragmentatie en risicopercepties binnen het eurogebied. Onder QE koopt het Eurosysteem via banken obligaties van beleggers (zie ook het DNBulletin uit maart 2015). Bij de verkopende (institutionele) belegger wordt een bedrag bijgeschreven op de depositorekening bij zijn bank die op haar beurt extra tegoed krijgt op de (kasreserve)rekening bij haar NCB. Gegeven dat de fragmentatie en risicopercepties binnen het eurogebied nog niet volledig genormaliseerd zijn, kiezen veel verkopende beleggers ervoor om deposito’s aan te houden bij banken uit de eurolanden met de hoogst gepercipieerde kredietwaardigheid.

Institutionele beleggers achten de (relatief beperkte) additionele vergoeding voor het stallen van tegoeden bij banken met een lagere kredietwaardigheid onvoldoende om daar geld te plaatsen. Hierdoor leiden QE-aankopen door centrale banken uit kwetsbare eurolanden tot extra bankdeposito’s in landen als Duitsland en Nederland. Oplopende Target2-saldi zijn de tegenhanger van deze netto-stromen en weerspiegelen daarmee momenteel hoe de door QE gecreëerde liquiditeit neerslaat. In een goed functionerende monetaire unie zonder fragmentatie zou de door QE gecreëerde liquiditeit min of meer pro rata in het bankwezen van alle eurolanden neerslaan en daarmee niet tot oplopende Target2-saldi leiden. Het oplopen van de Target2-saldi onder QE laat daarmee zien dat risicopercepties en fragmentatie nog niet verdwenen zijn. Aan de andere kant zijn Target2-saldi niet langer indicatief voor oplopende marktspanningen zoals eerder wel het geval was. Dat marktspanningen sinds QE niet verder zijn opgelopen, valt onder andere op te maken uit het stabiele beroep op de herfinancieringsoperaties van het Eurosysteem (zie Figuur 2).

In geval van toenemende funding stress zouden banken uit kwetsbare landen namelijk een groter beroep op Eurosysteem-financiering moeten doen. In de huidige QE-omgeving fungeren oplopende Target2-saldi dus niet langer als graadmeter voor oplopende marktspanningen. Tegelijkertijd laten ze wel zien dat risicopercepties binnen het eurogebied nog niet genormaliseerd zijn.

En onze rentes maar blijven dalen.quote:Gegeven dat de fragmentatie en risicopercepties binnen het eurogebied nog niet volledig genormaliseerd zijn, kiezen veel verkopende beleggers ervoor om deposito’s aan te houden bij banken uit de eurolanden met de hoogst gepercipieerde kredietwaardigheid.

Dus met andere woorden in Zuid Europa vertrouwd men de eigen banken dus duidelijk niet

Waar ik al mee begon. Heel dat Target2 systeem is het minst begrepen economische onderdeel van de gehele EU. Toch zijn het IOU's met een lage rente. Anders zou de markt in het Zuiden helemaal vastlopen.

Hoe komt Luxemburg zo hoog in de plus, daar wordt niets gemaakt en spreekt daarom de theorie van de maakindustrie van dld die het overschot creëert tegen.

Wie geloofd dit ?quote:Aan de andere kant zijn Target2-saldi niet langer indicatief voor oplopende marktspanningen zoals eerder wel het geval was.

Als QE stopt dan zijn de Target2-saldi opeens weer wel een indicatief voor oplopende marktspanningen. .

Betere uitleg : Na het stopzetten van QE is het niet opeens hun invloed uit de grafiek verdwenen.

En ik zie de banken in Italie de komende 5-10 jr zeker niet uit de problemen komen. Laat staan dat het vertrouwen weer terug is.

En verwacht ook maar niet dat Duitsland hun exportbeleid hiervoor gaat aanpassen. De EU-mensen kopen toch wel de producten die ze willen.

Het blijft in mijn ogen nog steeds een cash-flow probleem.

[ Bericht 9% gewijzigd door Drugshond op 26-02-2017 12:23:11 ]

Als ik nou op zo'n aanbod inga waar een bedrijf mij een provisie geeft voor bijvoorbeeld parfums die ik vanuit huis doorverkoopt en naast het lenen van geld aan een aantal junkies (zodat ze parfum bij bij kunnen kopen en ik meer provisie krijg) koop ik ook die parfum van mezelf zodat ik nog meer provisie krijg, word ik dan rijk? Je zou haast denken van wel want dit is ook de "succesformule" van de EU.

Grote financiële sectorquote:

Hoe komt Luxemburg zo hoog in de plus, daar wordt niets gemaakt en spreekt daarom de theorie van de maakindustrie van dld die het overschot creëert tegen.

volgens mij is het ook de bedoeling. de euro en dollar laten crashen voor een nieuwe world order munt.

Als ik office365 of skype koop, betaal ik het aan MS Luxemburg.quote:

Hoe komt Luxemburg zo hoog in de plus, daar wordt niets gemaakt en spreekt daarom de theorie van de maakindustrie van dld die het overschot creëert tegen.

.

quote:

''Tuurlijk is het een onoogelijk lelijk spuugding. Kun je d'r toch nog wel aan gehecht zijn? Je houdt toch ook van je moeder?''

Ik vind het toch maar een gek systeem. Als het bedoeld is om internationale betalingen makkelijker te maken, dan had men toch gezorgd dat elke dag alle banken hun saldi vereffenen, of elke week of maand.

Sowieso, we hebben tegenwoordig computers etc zo'n buffersysteem is eigenlijk helemaal niet nodig en je kunt elke betaling precies zo doen als hij is. Het enige dat je heen en weer schuift is informatie.

zo'n buffersysteem is eigenlijk helemaal niet nodig en je kunt elke betaling precies zo doen als hij is. Het enige dat je heen en weer schuift is informatie.

Wat bij me opkwam is dat het misschien bedoeld is om mensen en bedrijven een "absoluut" vertrouwen in het banksysteem te geven. Stel je hebt een flink saldo bij je bank en je koopt wat in het buitenland. Als je eigen bank op dat moment niet genoeg liquiditeit heeft om je betaling uit te voeren zou die betaling eigenlijk niet door moeten gaan totdat je bank voor liquiditeit gezorgd heeft. Met dit systeem kan het dus wel omdat je bank er eigenlijk automatisch een schuld voor aangaat..ook al zou die schuld misschien niet verantwoord zijn voor je bank?

Ik weet niet of ik het goed snap hoe target2 werkt, maar kan dit niet een bijeffect zijn?

Sowieso, we hebben tegenwoordig computers etc

Wat bij me opkwam is dat het misschien bedoeld is om mensen en bedrijven een "absoluut" vertrouwen in het banksysteem te geven. Stel je hebt een flink saldo bij je bank en je koopt wat in het buitenland. Als je eigen bank op dat moment niet genoeg liquiditeit heeft om je betaling uit te voeren zou die betaling eigenlijk niet door moeten gaan totdat je bank voor liquiditeit gezorgd heeft. Met dit systeem kan het dus wel omdat je bank er eigenlijk automatisch een schuld voor aangaat..ook al zou die schuld misschien niet verantwoord zijn voor je bank?

Ik weet niet of ik het goed snap hoe target2 werkt, maar kan dit niet een bijeffect zijn?

ik ben niet gek.. ik ben volstrekt niet gek, ik ben helemaal niet gek... ik ben een nagemaakte gek

gooi alles weg neem een besluit, doe als het moet alles opnieuw

gooi alles weg neem een besluit, doe als het moet alles opnieuw

Dit inderdaad. Het is een "realtime" systeem. Weet iemand hoe het kan dat een realtime systeem blijkbaar zoveel achterloopt? Het lijkt erop dat het systeem kapot is...quote:

Ik vind het toch maar een gek systeem. Als het bedoeld is om internationale betalingen makkelijker te maken, dan had men toch gezorgd dat elke dag alle banken hun saldi vereffenen, of elke week of maand.

vrijdag 9 december 2016 15:58 schreef Ringo het volgende:

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

De enigste verklaring die ik kam bedenken is dat Zuid Europese banken niet worden afgesneden van hun kredietvoorziening. En dit wordt door hun eigen Nationale Bank vereffend met het buitenland via een rechtstreekse koppeling met de ECB. Dat er een schuld open blijft bestaan is dan evident. Want de ECB heeft hieraan goedkeuring gegeven over deze transactie.quote:

[..]

Dit inderdaad. Het is een "realtime" systeem. Weet iemand hoe het kan dat een realtime systeem blijkbaar zoveel achterloopt? Het lijkt erop dat het systeem kapot is...

Want het verhaal vreemder maakt is dat de ECB ook schuldposities heeft opgebouwd in Noord Europa. Dus de ECB is als verdeler ook niet neutraal meer. Want ik kan het manco van 200 miljard niet verklaren.

Zou graag toelichting/verklaring willen hebben van een financiële expert hoe dit zit.

Afgezien daarvan. Is deze constructie wel legaal (Crediteuren/Debiteuren)? En zo ja in welk EU verdrag is dit opgenomen.

De mogelijke Brexit zal veel vragen beantwoorden (er ligt al een claim van 60 miljard). Nu op voorhand een prijskaartje te noemen, is denk ik wel voor iedereen wel lastig/pijnlijk.quote:

Voor landen die een schuld hebben staan is het zo goed als onmogelijk. Tenzij ze kiezen om in 1 klap failliet te gaan. Dat is politiek zo goed als onverkoopbaar.

Zijn er eerder landen 'failliet' gegaan?

Argentinië is het bekendste voorbeeld uit de recente geschiedenis. Op enig moment besloot de Argentijnse overheid zijn schuldeisers de wacht aan te zeggen. Argentinië raakte hierdoor afgesloten van de internationale financiële markten.

Het land kwam tijdens de 'tangocrisis' van begin deze eeuw zo diep in de problemen dat de ruilhandel weer veel werd toegepast. Dankzij een sterke groei in de afgelopen jaren heeft het de economische crisis echter overtuigend achter zich gelaten.

Linkin pin in belastingconstructies, non EU concern stort kapitaal (al dan niet middels een vaste inrichting) in een Luxemburgse entiteit die dat vervolgens doorleent binnen Europa. Laat de rente en royalty stromen maar lopen, van landen met een hoge belasting naar Luxemburg, dat weliswaar een hoge belasting heeft, maar gewoon het inkomen nagenoeg geheel vrijstelt. Zelde geldt voor Nederland oveirgens, al is Nederland vaker niet het eindstation voor dat geld.quote:

Hoe komt Luxemburg zo hoog in de plus, daar wordt niets gemaakt en spreekt daarom de theorie van de maakindustrie van dld die het overschot creëert tegen.

Wij houden het wel veilig hier hoor.quote:

Oftewel al ons spaargeld in zwitserland veiligstellen?

Zwitser, woont vaak in Amsterdam, rijdt RaR en i8, is arts, woest aantrekkelijk en geeft modellen.

Redelijk bizar te noemen dat je dit verder nergens leest. Als dit inderdaad gewoon harde, niet gemanipuleerde cijfers zijn dan is er een serieus probleem. Dan is de EU gewoon "doomed to fail" en is het geen weeffout meer die je met een paar wetten wel even recht kan trekken.

Maar de materie zal wel te taai zijn voor het standaard journaal of andere vormen van MSM dus komt het daar niet. yay.

Maar de materie zal wel te taai zijn voor het standaard journaal of andere vormen van MSM dus komt het daar niet. yay.

Hou vol mensen, alleen samen krijgen we de vergrijzing eronder!

Inderdaad. Kamervragen !quote:

Redelijk bizar te noemen dat je dit verder nergens leest. Als dit inderdaad gewoon harde, niet gemanipuleerde cijfers zijn dan is er een serieus probleem. Dan is de EU gewoon "doomed to fail" en is het geen weeffout meer die je met een paar wetten wel even recht kan trekken.

Maar de materie zal wel te taai zijn voor het standaard journaal of andere vormen van MSM dus komt het daar niet. yay.

En nu komt het leuke.

De inflatie in de EU-zone is nu al 2 %. Wat eigenlijk ook de oorspronkelijke doelstelling was van de ECB. Dus QE zou feitelijk moeten stoppen.

Maar ze kunnen niet meer stoppen anders lopen de rentes in Italië, Spanje en Griekenland en Italië weer flink op. Via QE hebben ze nog toegang tot de kapitaalmarkt.

Verwacht voorlopig maar dat in inflatie blijft oplopen. Dus de euro wordt minder waard. Dus alle spaarders in Europa betalen de rekening. Op de bank zetten (in Nederland) tegen 0,30 % schiet ook niet op.

In Italië en Spanje kun je nog wel 2 % krijgen. Dat is hooguit break-even met de inflatie.

Zeer ongezonde situatie.

De inflatie in de EU-zone is nu al 2 %. Wat eigenlijk ook de oorspronkelijke doelstelling was van de ECB. Dus QE zou feitelijk moeten stoppen.

Maar ze kunnen niet meer stoppen anders lopen de rentes in Italië, Spanje en Griekenland en Italië weer flink op. Via QE hebben ze nog toegang tot de kapitaalmarkt.

Verwacht voorlopig maar dat in inflatie blijft oplopen. Dus de euro wordt minder waard. Dus alle spaarders in Europa betalen de rekening. Op de bank zetten (in Nederland) tegen 0,30 % schiet ook niet op.

In Italië en Spanje kun je nog wel 2 % krijgen. Dat is hooguit break-even met de inflatie.

Zeer ongezonde situatie.

Is that Desperation Hanging Over Europe’s Banking System?

Turns out, Italy’s banking crisis is not fixed.

Many of Europe’s and America’s biggest banks have begun begging, cap in hand, for a new, innovative way of raising vast sums of dirt-cheap debt on Europe’s financial markets.

The Association for Financial Markets in Europe (AFMA), an organization that prides itself on serving as “the voice of Europe’s wholesale financial markets,” just sent a strongly worded letter to the European Central Bank, urging for the prompt creation of EU-wide regulation allowing banks to sell a newfangled class of bail-in-able debt called “senior non-preferred bonds.”

“A swift agreement is essential to enable banks to continue increasing their loss-absorbing cushions and improve their resolution capacity,” says the letter (translated from Spanish).

In its own words, the AFMA represents “leading global and European banks and other significant capital market players.” Its board includes representatives of the biggest banks, from US megabanks like Citi, Goldman, JP Morgan Chase, Morgan Stanley, Bank of America Merrill Lynch and BNY Mellon to European behemoths like Deutsche Bank, HSBC, Lloyds TSB, Barclays, Unicredit, ING, BNP Paribas, Credit Agrcole, Crédit Agircole, and Credit Suisse.

Many of these banks and a few others not directly represented on AFMA’s board (such as Spain’s Santander) are facing heightened regulatory pressure, both at the regional and global level, to issue increasingly more bail-in-able debt so as to ensure that the next time a banking disaster strikes, part or all of the debt can be used to “bail in” those investors before taxpayers are called upon to cough up the rest.

It’s the way it should have been from the very inception of this global banking crisis. Instead, governments and central banks have injected trillions of dollars, euros, pounds, yen, and yuan of public funds into banks to keep the banks upright and make most bondholders whole, including those holding subordinated, or junior, debt, which is theoretically designed to bear losses in times of stress.

The “senior non-preferred bond” is the financial system’s latest effort to finally change all of that. Also known as senior junior, senior subordinated or Tier 3, this newfangled class of bank debt is a hybrid creation that combines the biggest drawback (for investors) of senior debt (i.e. low yields) with the biggest drawback (once again, for investors) of subordinate debt (i.e. virtually no protection in the event of a banking collapse).

It’s what makes senior non-preferred bonds so attractive to capital-starved TBTF banks: the bonds pretend to be simultaneously one thing (senior), in order to keep the yield (and the cost for the bank) down, and another (junior) in order to qualify as bail-in-able. It’s a way for big banks to bamboozle bondholders – usually institutional investors like pension funds – into buying something with other people’s money that doesn’t yield nearly enough to compensate them for the risks they’re taking. But that hasn’t stopped yield-starved institutional investors from gobbling them up.

The European Commission has already endorsed the financial instrument, rating agencies have also lent their approval, and the ECB can’t wait to come up with “a common framework at Union level.” However, the legislation permitting its issuance, both at the regional and national level, is taking a long time to complete. And one thing many of the banks appear to be rather short of is time.

The only jurisdiction where big banks can issue, 100% legally, senior non-preferred debt is France, where the debt instrument was initially created as a means of helping the country’s big four banks (BNP Paribas, Crédit Agricole, Groupe BPCE, and Société Générale) spruce up their balance sheets at minimal cost.

Elsewhere in Europe there is no legal framework for issuance of the new debt instrument but that hasn’t stopped some banks, including Holland’s ING and Spain’s Santander, from issuing senior non-preferred bonds. Spain’s second biggest bank, BBVA, which is not even officially too big to fail, is also expected to dip its toes in the non-quite-legal market in the coming months.

Santander, BBVA and Spain’s third biggest bank, La Caixa, have been on a spectacular debt binge since this fledgling year began, issuing more combined debt in the first six weeks of 2017 than at any other time since 2007, the year that Spain’s spectacular real estate bubble reached its climactic peak.

Even more ominous, Italy’s fragile megabank, Unicredit, has also expressed an interest in issuing non-preferred bonds, though it will probably have to wait for Italy’s banking crisis, in which it is has a major role, to blow over (assuming it actually can) before joining the party. That could be a long time coming: there continues to be widespread disagreement between the ECB and the European Commission over whether to allow Italy to go ahead with its more or less illegal bailout of the banking sector.

In the meantime, Italy’s Target2 imbalance continues to grow. The Banca d’Italia now owes a record €364 billion to the ECB – the equivalent of 22% of GDP, its highest point since the creation of the euro, and the figure keeps rising. It’s testament to an ongoing — and accelerating — capital flight out of Italy’s banking system, as investors lose faith not only in the possibility of a workable solution being found to Europe’s most serious and arguably most complex financial threat but in the long-term viability of the single currency itself.

If Italian and European authorities don’t soon find a workable solution to Italy’s intractable banking problem — and preferably one that is more or less palatable for the German electorate, which is already up in arms at the latest Target2 imbalances — there is a very real risk that Italy will suffer sudden bank runs and disorderly failures, at which point the chances of Unicredit raising €13 billion of new capital by its June deadline will fade to zero. And at that point, as even the FT has admitted (behind paywall), it will probably be game over

====================================

De kans op een EU breakup is nu geschat op 25 % (Binnen 1 jaar : Gemeten over 5000 investeerders)

Zolang er meer-en-meer geld uit Italië weggestroomd dan dat er binnen gaat is er gewoon niks opgelost. En de ECB volkomen clueless van wat ze hieraan nog kunnen doen. Ook hun bazooka is leeg.

Turns out, Italy’s banking crisis is not fixed.

Many of Europe’s and America’s biggest banks have begun begging, cap in hand, for a new, innovative way of raising vast sums of dirt-cheap debt on Europe’s financial markets.

The Association for Financial Markets in Europe (AFMA), an organization that prides itself on serving as “the voice of Europe’s wholesale financial markets,” just sent a strongly worded letter to the European Central Bank, urging for the prompt creation of EU-wide regulation allowing banks to sell a newfangled class of bail-in-able debt called “senior non-preferred bonds.”

“A swift agreement is essential to enable banks to continue increasing their loss-absorbing cushions and improve their resolution capacity,” says the letter (translated from Spanish).

In its own words, the AFMA represents “leading global and European banks and other significant capital market players.” Its board includes representatives of the biggest banks, from US megabanks like Citi, Goldman, JP Morgan Chase, Morgan Stanley, Bank of America Merrill Lynch and BNY Mellon to European behemoths like Deutsche Bank, HSBC, Lloyds TSB, Barclays, Unicredit, ING, BNP Paribas, Credit Agrcole, Crédit Agircole, and Credit Suisse.

Many of these banks and a few others not directly represented on AFMA’s board (such as Spain’s Santander) are facing heightened regulatory pressure, both at the regional and global level, to issue increasingly more bail-in-able debt so as to ensure that the next time a banking disaster strikes, part or all of the debt can be used to “bail in” those investors before taxpayers are called upon to cough up the rest.

It’s the way it should have been from the very inception of this global banking crisis. Instead, governments and central banks have injected trillions of dollars, euros, pounds, yen, and yuan of public funds into banks to keep the banks upright and make most bondholders whole, including those holding subordinated, or junior, debt, which is theoretically designed to bear losses in times of stress.

The “senior non-preferred bond” is the financial system’s latest effort to finally change all of that. Also known as senior junior, senior subordinated or Tier 3, this newfangled class of bank debt is a hybrid creation that combines the biggest drawback (for investors) of senior debt (i.e. low yields) with the biggest drawback (once again, for investors) of subordinate debt (i.e. virtually no protection in the event of a banking collapse).

It’s what makes senior non-preferred bonds so attractive to capital-starved TBTF banks: the bonds pretend to be simultaneously one thing (senior), in order to keep the yield (and the cost for the bank) down, and another (junior) in order to qualify as bail-in-able. It’s a way for big banks to bamboozle bondholders – usually institutional investors like pension funds – into buying something with other people’s money that doesn’t yield nearly enough to compensate them for the risks they’re taking. But that hasn’t stopped yield-starved institutional investors from gobbling them up.

The European Commission has already endorsed the financial instrument, rating agencies have also lent their approval, and the ECB can’t wait to come up with “a common framework at Union level.” However, the legislation permitting its issuance, both at the regional and national level, is taking a long time to complete. And one thing many of the banks appear to be rather short of is time.

The only jurisdiction where big banks can issue, 100% legally, senior non-preferred debt is France, where the debt instrument was initially created as a means of helping the country’s big four banks (BNP Paribas, Crédit Agricole, Groupe BPCE, and Société Générale) spruce up their balance sheets at minimal cost.

Elsewhere in Europe there is no legal framework for issuance of the new debt instrument but that hasn’t stopped some banks, including Holland’s ING and Spain’s Santander, from issuing senior non-preferred bonds. Spain’s second biggest bank, BBVA, which is not even officially too big to fail, is also expected to dip its toes in the non-quite-legal market in the coming months.

Santander, BBVA and Spain’s third biggest bank, La Caixa, have been on a spectacular debt binge since this fledgling year began, issuing more combined debt in the first six weeks of 2017 than at any other time since 2007, the year that Spain’s spectacular real estate bubble reached its climactic peak.

Even more ominous, Italy’s fragile megabank, Unicredit, has also expressed an interest in issuing non-preferred bonds, though it will probably have to wait for Italy’s banking crisis, in which it is has a major role, to blow over (assuming it actually can) before joining the party. That could be a long time coming: there continues to be widespread disagreement between the ECB and the European Commission over whether to allow Italy to go ahead with its more or less illegal bailout of the banking sector.

In the meantime, Italy’s Target2 imbalance continues to grow. The Banca d’Italia now owes a record €364 billion to the ECB – the equivalent of 22% of GDP, its highest point since the creation of the euro, and the figure keeps rising. It’s testament to an ongoing — and accelerating — capital flight out of Italy’s banking system, as investors lose faith not only in the possibility of a workable solution being found to Europe’s most serious and arguably most complex financial threat but in the long-term viability of the single currency itself.

If Italian and European authorities don’t soon find a workable solution to Italy’s intractable banking problem — and preferably one that is more or less palatable for the German electorate, which is already up in arms at the latest Target2 imbalances — there is a very real risk that Italy will suffer sudden bank runs and disorderly failures, at which point the chances of Unicredit raising €13 billion of new capital by its June deadline will fade to zero. And at that point, as even the FT has admitted (behind paywall), it will probably be game over

====================================

De kans op een EU breakup is nu geschat op 25 % (Binnen 1 jaar : Gemeten over 5000 investeerders)

Zolang er meer-en-meer geld uit Italië weggestroomd dan dat er binnen gaat is er gewoon niks opgelost. En de ECB volkomen clueless van wat ze hieraan nog kunnen doen. Ook hun bazooka is leeg.

Het volgende artikel van bis is zelfs voor mij te complex

In the latest BIS Quarterly Review, the BIS points a finger at the ECB for rising Target2 imbalances.

That sounds highly accusatory, but the BIS also claims this is a “benign by-product of the decentralized implementation of the asset purchase program (APP) rather than as a sign of renewed capital flight.”

I strongly disagree that any of this is “benign” unless and until someone can tell me precisely how Italy, Spain, Greece, etc., are supposed to pay back the claims.

From the BIS (this is complicated) …(hell ya)

In 2012, the BIS had a different Target2 Conclusion.

The debate over the appropriate interpretation of the TARGET2 balances has involved the analytic question of whether such balances are best associated with ongoing current account balances or whether they reflect a capital account reversal that is motivated by credit concerns. We recognize both but our analysis of the first half of 2012 data emphasises the importance of positioning against redenomination risk. The European Economic Advisory Group (2012, p 62) states, “In the past interest rates diverged due to the fear of depreciation; now they do so because of the fear of default.” Our identification of capital flows as motivated by redenomination risk implies that interest rates diverged into 2012 on fears of depreciation, or hopes of appreciation. Flows of funds suggest that 2012’s last leg up in TARGET2 balances reflected something more akin to a currency attack than current account financing or credit reversal.

Fear of Default

Nothing has changed, except the transfer mechanism. The ECB is now aiding and abetting capital flight.

Here is a simple test question: What would happen to Italian bond yields if Draghi halted QE asset purchases?

If bonds yields would rise, then the ECB is acting to prevent either interest rate risk or default risk. But what is interest rate risk if ultimately not default risk?

German debt has a lower yield than Greek debt and Italian debt for one reason only: default risk.

Italy is on ECB life support. Should Draghi halt QE asset purchases, demand for Italian bonds will plunge.

For discussion, please see Draghi’s Dilemma: Eurozone Inflation Hits 2% with Italy on Bond Life Support.

Stealth Bailout

Zerohedge reported BIS Admits TARGET2 Is A Stealth Bailout Of Europe’s Periphery. == Fucking True, daar begon ik dit topic al mee

That headline isn’t accurate but the idea is sound. The ECB is bailing out peripheral countries via indirect means.

But whether or not capital flight is direct or indirect, the ECB’s mask does not change reality.

In the latest BIS Quarterly Review, the BIS points a finger at the ECB for rising Target2 imbalances.

That sounds highly accusatory, but the BIS also claims this is a “benign by-product of the decentralized implementation of the asset purchase program (APP) rather than as a sign of renewed capital flight.”

I strongly disagree that any of this is “benign” unless and until someone can tell me precisely how Italy, Spain, Greece, etc., are supposed to pay back the claims.

From the BIS (this is complicated) …(hell ya)

2012 Conclusionquote:TARGET2 (T2) balances are again on the rise. Since early 2015, the T2 balances of euro area national central banks (NCBs) have risen steadily, in some cases exceeding the levels seen during the sovereign debt crisis (Graph A, left-hand panel). However, unlike then, record T2 balances should be viewed as a benign by-product of the decentralized implementation of the asset purchase program (APP) [ECB’s QE] rather than as a sign of renewed capital flight.

Because liquidity operations in the Eurosystem are decentralised, claims or liabilities of NCBs vis-à-vis the ECB can arise. Market operations are to a large extent implemented by the Eurosystem’s NCBs rather than by the ECB. When an NCB disburses liquidity directly to commercial banks, it keeps the claims on those commercial banks on its own balance sheet. But the funds may end up in another commercial bank’s account with a different NCB. As a consequence, the liquidity-providing NCB has a liability vis-à-vis the ECB, while the NCB receiving the reserves holds a claim on the ECB.

The net of such claims and liabilities is referred to as a “TARGET2 balance” because it is recorded as such in the main payment settlement system of the euro area, the second edition of the Trans-European Automated Real-time Gross Settlement Express Transfer System.

In the period leading up to mid-2012, T2 balances grew strongly (Graph A, left-hand panel) due to intra-euro area capital flight. At the time, sovereign market strains spiked and redenomination risk came to the fore in parts of the euro area. Private capital fled from Ireland, Italy, Greece, Portugal and Spain into markets perceived to be safer, such as Germany, Luxembourg and the Netherlands.

Indeed, during that period, the rise in T2 balances seemed related to concerns about sovereign risk. The blue dots in the centre panel of Graph A show the close relationship between the sovereign credit default swap (CDS) spreads of Italy, Portugal and Spain and the evolution of their combined T2 balance from January 2008 to September 2014. Whenever the CDS spreads of those economies rose, the associated private capital outflows increased their T2 deficit. When the CDS spreads decreased after confidence in the euro area was restored in mid-2012, the capital outflows partly reversed, and T2 deficits dwindled.

In contrast, the current rise seems unrelated to concerns about the sustainability of public debt in the euro area. The red dots in the centre panel of Graph A show that, between October 2014 and December 2016, there was no relationship between the sovereign CDS spreads of Italy, Portugal and Spain and the evolution of their combined T2 balance.

The current rise in T2 imbalances seems to have a different cause: the Eurosystem’s APP, which mechanically affects the evolution of these balances. Many APP purchases are conducted by NCBs via banks located in other countries. One example is where the Bank of Italy, as part of its implementation of the APP, buys securities from a London-based bank that connects to the T2 system via a correspondent bank located in Germany. The purchase amount is credited to the account of the German correspondent bank at the Deutsche Bundesbank, thus increasing the T2 surplus of the Bundesbank. Similarly, the Bank of Italy’s T2 deficit widens.

Thus, T2 imbalances will increase whenever any T2-debtor NCB conducts an asset purchase with a counterparty that has a correspondent bank located in a T2-creditor NCB. This is very frequently the case. For example, whereas the Bundesbank itself purchases less than a quarter of the total APP purchases, 60% of all Eurosystem purchases under the APP are conducted via banks that connect to the T2 system via the Bundesbank.icon

As the European interbank market is still fragmented, the liquidity does not circulate in the euro area and T2 imbalances grow as the total holdings under the APP accumulate. Indeed, the overall increase in T2 imbalances can be linked closely to the total purchases under the APP (Graph A, right-hand panel). A recent study, which takes into account the precise geography of the correspondent banks of each and every APP security purchase, shows that APP transactions can almost fully account for the re-emergence of T2 imbalances.icon

This mechanical impact of the APP on T2 imbalances is also confirmed by the evolution of T2 balances vis-à-vis Greece. The country’s sovereign bonds are not eligible for the APP, and consequently the Greek T2 deficit has actually been more or less stable during recent months (Graph A, left-hand panel).

In 2012, the BIS had a different Target2 Conclusion.

The debate over the appropriate interpretation of the TARGET2 balances has involved the analytic question of whether such balances are best associated with ongoing current account balances or whether they reflect a capital account reversal that is motivated by credit concerns. We recognize both but our analysis of the first half of 2012 data emphasises the importance of positioning against redenomination risk. The European Economic Advisory Group (2012, p 62) states, “In the past interest rates diverged due to the fear of depreciation; now they do so because of the fear of default.” Our identification of capital flows as motivated by redenomination risk implies that interest rates diverged into 2012 on fears of depreciation, or hopes of appreciation. Flows of funds suggest that 2012’s last leg up in TARGET2 balances reflected something more akin to a currency attack than current account financing or credit reversal.

Fear of Default

Nothing has changed, except the transfer mechanism. The ECB is now aiding and abetting capital flight.

Here is a simple test question: What would happen to Italian bond yields if Draghi halted QE asset purchases?

If bonds yields would rise, then the ECB is acting to prevent either interest rate risk or default risk. But what is interest rate risk if ultimately not default risk?

German debt has a lower yield than Greek debt and Italian debt for one reason only: default risk.

Italy is on ECB life support. Should Draghi halt QE asset purchases, demand for Italian bonds will plunge.

For discussion, please see Draghi’s Dilemma: Eurozone Inflation Hits 2% with Italy on Bond Life Support.

Stealth Bailout

Zerohedge reported BIS Admits TARGET2 Is A Stealth Bailout Of Europe’s Periphery. == Fucking True, daar begon ik dit topic al mee

That headline isn’t accurate but the idea is sound. The ECB is bailing out peripheral countries via indirect means.

But whether or not capital flight is direct or indirect, the ECB’s mask does not change reality.

De EU gaat meer en meer een financiële gevangenis worden. Wil de eerste inhoudelijke (NL) politicus hierover nog horen.

As we speak 50 % van de target 2 scheefgroei is veroorzaakt door landen buiten de EU. Die wel een lijn open hebben bij de (DE)Bundesbank. En daarop voldoende speculeren(op een break-up).

------------------------------------------------

No doubt the reason you proffer is true, but for years I’ve felt that the ultra low rates in Germany due in part to bet on euro break up. Bettors, er, investors bought German debt knowing that if break up occurred German debt would be repriced in deutsche marks. Currency play.

[ Bericht 35% gewijzigd door Drugshond op 08-03-2017 04:38:01 ]

As we speak 50 % van de target 2 scheefgroei is veroorzaakt door landen buiten de EU. Die wel een lijn open hebben bij de (DE)Bundesbank. En daarop voldoende speculeren(op een break-up).

------------------------------------------------

No doubt the reason you proffer is true, but for years I’ve felt that the ultra low rates in Germany due in part to bet on euro break up. Bettors, er, investors bought German debt knowing that if break up occurred German debt would be repriced in deutsche marks. Currency play.

[ Bericht 35% gewijzigd door Drugshond op 08-03-2017 04:38:01 ]

En waar koop jij dan een brood van als de hel losbreken doet?quote:

Oftewel al ons spaargeld in zwitserland veiligstellen?