WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Hoe was je beleggingsjaar 2016 + verwachtingen 2017

Het is de 3e vrijdag van december, optie-expiratiedag dus het beleggingsjaar mag als afgerond beschouwd worden. Zoals al vele jaren, resultaten uit het verleden en verwachtingen voor de toekomst!

Eerst een terugblik:

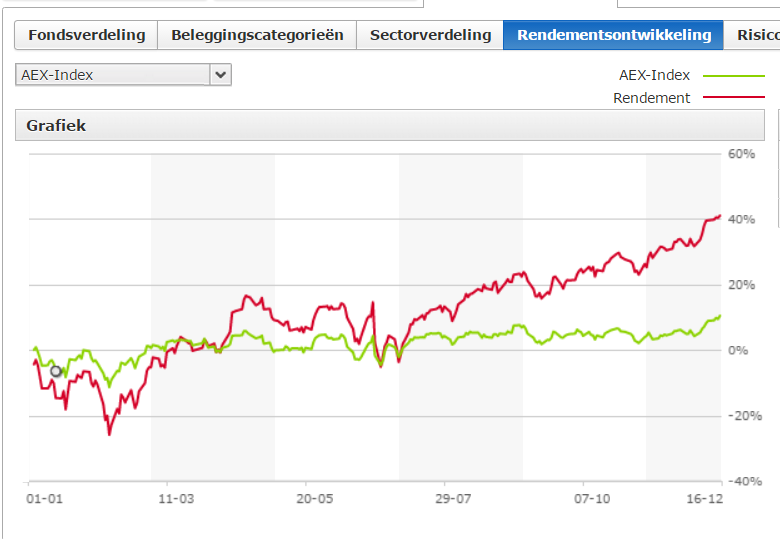

De voorspelling voor 2015 mag gerust 'spot on' genoemd worden. Het rendement was er dit jaar dan ook naar:

In absolute zin het beste beleggingsjaar ooit!

Nu 2017

Doelstelling: een rendement van 6% tot 10% behalen. Winst gebruiken voor aflossing hypotheek en aankoop onroerend goed.

Verwachting: De simuleringsmaatregelen in Europa zullen nu hun effect op de inflatie krijgen. Dat effect was eerder vooral door de lage brand- en grondstofprijzen getemperd. Hierdoor zal het afbouwen van deze maatregelen ook in Europa aandacht krijgen. Maar verwacht hier geen radicale besluiten. Het effect op de beurzen hiervan zal beperkt blijven.

De AEX zal in een bandbreedte van 420-500 schommelen. Mogelijke hickups door -alweer- financiële en politieke perikelen. Deze hebben echter weinig effect op de langere termijn. Momenten gebruiken om positie te vergroten.

Kanshebbers 2017: Weet ik niet. Ik verwacht geen grote stijgingen. Zie ook geen sector die structureel ondergewaardeerd is. Spreiden en leveragen is dan het beste. Volatiliteit an sich is natuurlijk ook in 2017 een fijne cashcow.

cash/spaardeposito: Rendement blijft negatief door de lage rente en de hoge vermogensrendementsheffing. Niet doen, er is altijd iets beters. Los desnoods je hypotheek af

Obligaties/perps: Wil je een laag risico, dan blijft je rendement onder de nul. Ik denk dat de risico-rendementsverhouding van wat hoogrenderendere obligaties misschien beter is. Ik zie nog geen renteverhogingen in Europa (dus wat dat betreft kun je ze wel kopen)

Goud/Zilver: Geen peil op te trekken. Alleen in -historisch- extreme gevallen valt hier wat op te verdienen door te kopen of te shorten. Nu is daar geen sprake van.

Huizen/onroerend goed: Huizenmarkt blijft aantrekken, onroerend goed blijft een aantrekkelijke investering qua risico/rendement. Hypotheek aflossen is een prima manier om op volstrekt veilige wijze een acceptabel rendement te behalen.

[ Bericht 40% gewijzigd door LXIV op 16-12-2016 19:38:35 ]

Eerst een terugblik:

WGR / Hoe was 2015 + verwachtingen voor 2016quote:Op donderdag 31 december 2015 11:32 schreef LXIV het volgende:

Nu de weersverwachting voor 2016:

Doelstelling: Rendement behalen van ca 10% op mijn hele vermogen. Hierbij wil ik mijn risico's beperken.

Verwachting: De stimuleringsmaatregelen in Europa zullen nog aanhouden. De rente zal laag blijven. Door aantrekkende grondstofprijzen zal de inflatie eindelijk op gang komen. In de VS worden de eerste rentestapjes genomen, maar dit zal voorzichtig en met beleid gebeuren, waardoor het -negatieve- effect op de aandelenkoersen beperkt zal zijn. We krijgen nog een jaartje van gratis geld (voor de mensen die al genoeg geld hebben natuurlijk)

De AEX zal in een bandbreedte van 400-480 schommelen.

Kanshebbers 2016: Arcellormittal, Aegon, RD

cash/spaardeposito: Rendement blijft negatief door de lage rente, de hoge vermogensrendementsheffing en hoge inflatie. Niet doen, er is altijd iets beters. Los desnoods je hypotheek af

Obligaties/perps: Het risico op oplopende rendementen (en dus dalende koersen) kan het netto resultaat op ongeveer nul houden.

Goud/Zilver: Goud is ondertussen wel genoeg afgestraft en zal niet veel verder dalen. Net als andere grondstoffen.Productie stabiliseert of neemt af (porkbelly) Beleggen in goudmijnen en/of andere grondstoffondsen kan lucratief zijn. Let wel op de solvabiliteit van deze bedrijven! Hier is stockpicking relevant. Kies voor bedrijven die (als de grondstofprijzen alsnog laag blijven) genoeg vet op de botten hebben om overeind te blijven als anderen failliet gaan.

Huizen/onroerend goed: Door de historisch lage hypotheekrente en het verjagen van huurders met extreme huursverhogingen om sociale woningen vrij te krijgen zal de druk op de woningmarkt toenemen. Een effect dat we nu al in de grote steden zien. Dit effect zal ook in de kleinere gemeenten zichtbaar worden. Potentiële kopers zullen het gevoel krijgen de boot te zullen missen als ze niet op tijd instappen. Een stijging van de woningprijzen tussen de 5% en de 10% is heel goed mogelijk.

Voor commercieel vastgoed geldt een ander verhaal. De leegstand blijft erg hoog en verhuurders zullen moeten zakken met hun prijzen om de vulling op peil te houden. Wegbljiven dus!

De voorspelling voor 2015 mag gerust 'spot on' genoemd worden. Het rendement was er dit jaar dan ook naar:

In absolute zin het beste beleggingsjaar ooit!

Nu 2017

Doelstelling: een rendement van 6% tot 10% behalen. Winst gebruiken voor aflossing hypotheek en aankoop onroerend goed.

Verwachting: De simuleringsmaatregelen in Europa zullen nu hun effect op de inflatie krijgen. Dat effect was eerder vooral door de lage brand- en grondstofprijzen getemperd. Hierdoor zal het afbouwen van deze maatregelen ook in Europa aandacht krijgen. Maar verwacht hier geen radicale besluiten. Het effect op de beurzen hiervan zal beperkt blijven.

De AEX zal in een bandbreedte van 420-500 schommelen. Mogelijke hickups door -alweer- financiële en politieke perikelen. Deze hebben echter weinig effect op de langere termijn. Momenten gebruiken om positie te vergroten.

Kanshebbers 2017: Weet ik niet. Ik verwacht geen grote stijgingen. Zie ook geen sector die structureel ondergewaardeerd is. Spreiden en leveragen is dan het beste. Volatiliteit an sich is natuurlijk ook in 2017 een fijne cashcow.

cash/spaardeposito: Rendement blijft negatief door de lage rente en de hoge vermogensrendementsheffing. Niet doen, er is altijd iets beters. Los desnoods je hypotheek af

Obligaties/perps: Wil je een laag risico, dan blijft je rendement onder de nul. Ik denk dat de risico-rendementsverhouding van wat hoogrenderendere obligaties misschien beter is. Ik zie nog geen renteverhogingen in Europa (dus wat dat betreft kun je ze wel kopen)

Goud/Zilver: Geen peil op te trekken. Alleen in -historisch- extreme gevallen valt hier wat op te verdienen door te kopen of te shorten. Nu is daar geen sprake van.

Huizen/onroerend goed: Huizenmarkt blijft aantrekken, onroerend goed blijft een aantrekkelijke investering qua risico/rendement. Hypotheek aflossen is een prima manier om op volstrekt veilige wijze een acceptabel rendement te behalen.

[ Bericht 40% gewijzigd door LXIV op 16-12-2016 19:38:35 ]

The End Times are wild

Wat een rendement, wat een baas deze TS

Maar heb je al je geld bij Binck staan?

Ik heb zo'n 15% op beleggingsrekeningen staan en de rest allemaal in deposito's die geen ruk opleveren, laatst weer wat weggezet voor 5 jaar @ 1,5% ofzo. En binnenkort komt weer een hele hoop vrij. Weet geen beter alternatief, met 4% zou ik al dik tevreden zijn. Maar beleggen lukte me ook dit jaar niet, dus alles daarin daarin steken zou een slecht plan zijn. Afgelopen maand m'n negatieve rendement nog naar zo'n +1% weten op te krikken.

En ondertussen snoept de VRH + inflatie mijn vermogen steeds verder op.

Zit nog te wachten op een flinke beurscrash om een flink deel in ETF's te pompen.

Maar heb je al je geld bij Binck staan?

Ik heb zo'n 15% op beleggingsrekeningen staan en de rest allemaal in deposito's die geen ruk opleveren, laatst weer wat weggezet voor 5 jaar @ 1,5% ofzo. En binnenkort komt weer een hele hoop vrij. Weet geen beter alternatief, met 4% zou ik al dik tevreden zijn. Maar beleggen lukte me ook dit jaar niet, dus alles daarin daarin steken zou een slecht plan zijn. Afgelopen maand m'n negatieve rendement nog naar zo'n +1% weten op te krikken.

En ondertussen snoept de VRH + inflatie mijn vermogen steeds verder op.

Zit nog te wachten op een flinke beurscrash om een flink deel in ETF's te pompen.

pindazakje

Dit jaar was niet wat ik er van verwacht had, maar 2017 zie ik positief in.

Gelukkig in 2015 wel een heel goed jaar gehad.

Gelukkig in 2015 wel een heel goed jaar gehad.

https://www.cnbc.com/amp/(...)rket-timer-ever.htmlquote:Op vrijdag 16 december 2016 18:22 schreef Hyaenidae het volgende:

Wat een rendement, wat een baas deze TS

Maar heb je al je geld bij Binck staan?

Ik heb zo'n 15% op beleggingsrekeningen staan en de rest allemaal in deposito's die geen ruk opleveren, laatst weer wat weggezet voor 5 jaar @ 1,5% ofzo. En binnenkort komt weer een hele hoop vrij. Weet geen beter alternatief, met 4% zou ik al dik tevreden zijn. Maar beleggen lukte me ook dit jaar niet, dus alles daarin daarin steken zou een slecht plan zijn. Afgelopen maand m'n negatieve rendement nog naar zo'n +1% weten op te krikken.

En ondertussen snoept de VRH + inflatie mijn vermogen steeds verder op.

Zit nog te wachten op een flinke beurscrash om een flink deel in ETF's te pompen.

Je moet wel lekker kunnen zitten om succesvol te zijn. Verstandig dat je dat niet doet als het niet goed voelt!quote:

Wat een rendement, wat een baas deze TS

Maar heb je al je geld bij Binck staan?

Ik heb zo'n 15% op beleggingsrekeningen staan en de rest allemaal in deposito's die geen ruk opleveren, laatst weer wat weggezet voor 5 jaar @ 1,5% ofzo. En binnenkort komt weer een hele hoop vrij. Weet geen beter alternatief, met 4% zou ik al dik tevreden zijn. Maar beleggen lukte me ook dit jaar niet, dus alles daarin daarin steken zou een slecht plan zijn. Afgelopen maand m'n negatieve rendement nog naar zo'n +1% weten op te krikken.

En ondertussen snoept de VRH + inflatie mijn vermogen steeds verder op.

Zit nog te wachten op een flinke beurscrash om een flink deel in ETF's te pompen.

The End Times are wild

Eerste maanden lijken op die van mij. Waarin zat je, waardoor je er niet bovenopgekomen bent toen de beurs weer ging stijgen?quote:

Dit jaar was niet wat ik er van verwacht had, maar 2017 zie ik positief in.

[ afbeelding ]

Gelukkig in 2015 wel een heel goed jaar gehad.

2015 was heel goed voor jou, dat herinner ik me nog!

The End Times are wild

True story, al is het verzonnen!quote:Op vrijdag 16 december 2016 18:32 schreef Grems het volgende:

[..]

https://www.cnbc.com/amp/(...)rket-timer-ever.html

The End Times are wild

Op 8 jan. 2016 zijn mijn aandelen van die SNS rukkers overgeheveld naar de ING bank. Die hebben een aardige tool om het rendement te bepalen Heb sinds aanvang 14,3% rendement behaald.

Voor 2017 heb ik niet van die hooggespannen verwachtingen. Ik heb behoorlijk wat short callopties in 2017 lopen. Misschien Air France KLM?

Voor 2017 heb ik niet van die hooggespannen verwachtingen. Ik heb behoorlijk wat short callopties in 2017 lopen. Misschien Air France KLM?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Iemand toevallig nog aanbevelingen voor een aantal ETFs om nu in te stappen?

The road to success is always under construction.

Tot op heden rond de 15%, wederom een prima jaar. Ik ben geen actieve belegger, hanteer een buy and hold strategie met met name dividend aandelen en obligaties. Verwachting voor komend jaar: pff geen idee, ik ga denk ik gewoon rustig door met wat ik gedaan heb tot nog toe (breid beperkt uit, het is met name dividend herbeleggen als er geen stockdividend is). Al twijfel ik wel al een tijdje om het naar een beheerd beleggen omgeving te verplaatsen..

Het waren vooral TomTom en Novo Nordisk die niet lekker liepen dit jaar, dat is jammer, maar ik zie 2017 met vertrouwen tegemoet. Ik heb de lage koersen gebruikt om nog wat bij te kopen, in die zin ben ik niet ontevreden.quote:

[..]

Eerste maanden lijken op die van mij. Waarin zat je, waardoor je er niet bovenopgekomen bent toen de beurs weer ging stijgen?

2015 was heel goed voor jou, dat herinner ik me nog!

Hier mijn plaatje over dit jaar:

Aandelen & Obligaties:

Tevreden over het resultaat:

Uiteindelijk net aan de 11% uitgekomen dit jaar, (hoop wel nog op een verhoogd bod op Delta Lloyd door NN dan komt het nog iets hoger uit). Pas in de laatste 2 maanden liep het weer snel op.

Maar net als soepkoe ga ik voornamelijk voor dividend/rente en heb ik ook een behoorlijk gedeelte zitten in bv Rabobank Ledencertifacten die wat koers betreft niet veel doen natuurlijk. Maar ze leveren wel een (mooie) rente op en dempen ook de verliezen naar beneden.

M'n beste aankoop was Shell (bijgekocht) net iets boven het laagste punt dit jaar, dus die zijn ook fiks gestegen en leveren een heel mooi dividend op, hopelijk kunnen ze dat handhaven maar dat lijkt nu wel weer de goeie kant op te gaan.

Slechtste aankoop was Wereldhave, dat is ook meteen de enige die in de min staat.

Voor het aankomend jaar wil ik in elk geval wat ik heb aanhouden en waar mogelijk het dividend in aandelen omzetten om toch wat te groeien en heb nog wat nieuwe aandelen die ik wil aankopen maar dat moet ik nog even aankijken.

Crowdfunding

Verder heb ik ook nog redelijk wat in CF projecten zitten maar ik durf niet te zeggen wat daar uiteindelijk van gaat worden, heb nu volgens het overzicht een redement van 6,21 % na kosten en defaults tot op heden.

Voor het komende jaar probeer ik het uitstaande bedrag in CF in stand te houden en misschien iets te laten groeien maar niet veel. Maar je pakt veel makkelijker een CF project mee dan dat je aandelen koopt dus wellicht gaat hier toch iets meer geld heen dan ik nu denk,

LXIV, als jij nog op of aanmerkingen hebt (voor het komende jaar) over de paar door mij genoemde aandelen/obligaties dan hoor ik die graag, omdat zoals gezegd ik op dit moment van plan ben om ze aan te houden.

[ Bericht 1% gewijzigd door AQuila360 op 18-12-2016 15:01:55 ]

Aandelen & Obligaties:

Tevreden over het resultaat:

Uiteindelijk net aan de 11% uitgekomen dit jaar, (hoop wel nog op een verhoogd bod op Delta Lloyd door NN dan komt het nog iets hoger uit). Pas in de laatste 2 maanden liep het weer snel op.

Maar net als soepkoe ga ik voornamelijk voor dividend/rente en heb ik ook een behoorlijk gedeelte zitten in bv Rabobank Ledencertifacten die wat koers betreft niet veel doen natuurlijk. Maar ze leveren wel een (mooie) rente op en dempen ook de verliezen naar beneden.

M'n beste aankoop was Shell (bijgekocht) net iets boven het laagste punt dit jaar, dus die zijn ook fiks gestegen en leveren een heel mooi dividend op, hopelijk kunnen ze dat handhaven maar dat lijkt nu wel weer de goeie kant op te gaan.

Slechtste aankoop was Wereldhave, dat is ook meteen de enige die in de min staat.

Voor het aankomend jaar wil ik in elk geval wat ik heb aanhouden en waar mogelijk het dividend in aandelen omzetten om toch wat te groeien en heb nog wat nieuwe aandelen die ik wil aankopen maar dat moet ik nog even aankijken.

Crowdfunding

Verder heb ik ook nog redelijk wat in CF projecten zitten maar ik durf niet te zeggen wat daar uiteindelijk van gaat worden, heb nu volgens het overzicht een redement van 6,21 % na kosten en defaults tot op heden.

Voor het komende jaar probeer ik het uitstaande bedrag in CF in stand te houden en misschien iets te laten groeien maar niet veel. Maar je pakt veel makkelijker een CF project mee dan dat je aandelen koopt dus wellicht gaat hier toch iets meer geld heen dan ik nu denk,

LXIV, als jij nog op of aanmerkingen hebt (voor het komende jaar) over de paar door mij genoemde aandelen/obligaties dan hoor ik die graag, omdat zoals gezegd ik op dit moment van plan ben om ze aan te houden.

[ Bericht 1% gewijzigd door AQuila360 op 18-12-2016 15:01:55 ]

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Hier is het resultaat van aandelen op 28% uitgekomen. In 2015 ging het wat minder, maar dat is naar verwachting in 2016 weer bijgetrokken.

Op korte termijn inschatten (voor volgend jaar blijft lastig). Waarschijnlijk gaat het allemaal nog wat beter en stijgen aandelen nog iets verder. Al sluit ik een recessie niet uit als dat wordt getriggerd door iets.

Op korte termijn inschatten (voor volgend jaar blijft lastig). Waarschijnlijk gaat het allemaal nog wat beter en stijgen aandelen nog iets verder. Al sluit ik een recessie niet uit als dat wordt getriggerd door iets.

“Arguing that you don't care about the right to privacy because you have nothing to hide is no different than saying you don't care about free speech because you have nothing to say.”

― Edward Snowden

― Edward Snowden

Helemaal zoals verwacht, het hele jaar door 0,8% rendement op mijn spaargeld.

Volgend jaar zal het iets minder zijn, ik schat 0,3%.

Daar gaat nog wel wat vermogensrendementsheffing vanaf zodat ik op een nette -0.9% uitkom voor 2017.

Volgend jaar zal het iets minder zijn, ik schat 0,3%.

Daar gaat nog wel wat vermogensrendementsheffing vanaf zodat ik op een nette -0.9% uitkom voor 2017.

Tot nooit .......

Jij had toch wel crowdfunding?quote:

Helemaal zoals verwacht, het hele jaar door 0,8% rendement op mijn spaargeld.

Volgend jaar zal het iets minder zijn, ik schat 0,3%.

Daar gaat nog wel wat vermogensrendementsheffing vanaf zodat ik op een nette -0.9% uitkom voor 2017.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

In het begin van het jaar lang 100% liquide gezeten. Jammer dat je niet net 2 maanden eerder bent ingestapt, dan was je rendement 15% hoger geweest! Maar achteraf ....quote:

Hier mijn plaatje over dit jaar:

Aandelen & Obligaties:

[ afbeelding ]

Nee, geen aanmerkingen. Ik denk wel dat het goed is. Een prima rendement met een relatief laag risico. Wel denk ik dat alle obligaties met meer dan 4% rendement nu inherent een hoog risico met zich meebrengen, anders zou het effectieve rendement ervan (door koersstijging) al gedaald zijn. Maar ik heb zelf ook van dat soort obligaties.quote:Tevreden over het resultaat:

Uiteindelijk net aan de 11% uitgekomen dit jaar, (hoop wel nog op een verhoogd bod op Delta Lloyd door NN dan komt het nog iets hoger uit). Pas in de laatste 2 maanden liep het weer snel op.

Maar net als soepkoe ga ik voornamelijk voor dividend/rente en heb ik ook een behoorlijk gedeelte zitten in bv Rabobank Ledencertifacten die wat koers betreft niet veel doen natuurlijk. Maar ze leveren wel een (mooie) rente op en dempen ook de verliezen naar beneden.

M'n beste aankoop was Shell (bijgekocht) net iets boven het laagste punt dit jaar, dus die zijn ook fiks gestegen en leveren een heel mooi dividend op, hopelijk kunnen ze dat handhaven maar dat lijkt nu wel weer de goeie kant op te gaan.

Slechtste aankoop was Wereldhave, dat is ook meteen de enige die in de min staat.

Voor het aankomend jaar wil ik in elk geval wat ik heb aanhouden en waar mogelijk het dividend in aandelen omzetten om toch wat te groeien en heb nog wat nieuwe aandelen die ik wil aankopen maar dat moet ik nog even aankijken.

Crowdfunding

Verder heb ik ook nog redelijk wat in CF projecten zitten maar ik durf niet te zeggen wat daar uiteindelijk van gaat worden, heb nu volgens het overzicht een redement van 6,21 % na kosten en defaults tot op heden.

Voor het komende jaar probeer ik het uitstaande bedrag in CF in stand te houden en misschien iets te laten groeien maar niet veel. Maar je pakt veel makkelijker een CF project mee dan dat je aandelen koopt dus wellicht gaat hier toch iets meer geld heen dan ik nu denk,

LXIV, als jij nog op of aanmerkingen hebt (voor het komende jaar) over de paar door mij genoemde aandelen/obligaties dan hoor ik die graag, omdat zoals gezegd ik op dit moment van plan ben om ze aan te houden.

Wat je wel kunt overwegen is aflossen op je hypotheek als dat kan. Dat heeft m.i. de beste risico-rendementsverhouding.

Dus stel dat je nu beleggingen hebt met een risico van 10 en een rendement van 2.

Als nu aflost op je hypotheek met een risico van 1 en een rendement van 1, en het risico op je overige beleggingen daarna weer verhoogt tot 10 (door net iets risicovollere assets op te nemen), dan stijgt je gemiddelde rendement terwijl je risico gelijk blijft. Je gebruikt de gunstige rendements/risicoverhouding van je hypotheek dus beter.

The End Times are wild

Zijn er voor jou geen mogelijkheden hier tenminste een positief resultaat uit te halen? Dat hoeft niet eens per se op de beurs te zijn, maar kan ook in aflossing hypotheek, isoleren van huis, aanschaf zonnepanelen zijn. Een negatief rendement is wel heel vervelend!quote:

Helemaal zoals verwacht, het hele jaar door 0,8% rendement op mijn spaargeld.

Volgend jaar zal het iets minder zijn, ik schat 0,3%.

Daar gaat nog wel wat vermogensrendementsheffing vanaf zodat ik op een nette -0.9% uitkom voor 2017.

The End Times are wild

Dankzij een negatief rendement betaal ik jaarlijks minder belastingquote:

Zijn er voor jou geen mogelijkheden hier tenminste een positief resultaat uit te halen? Dat hoeft niet eens per se op de beurs te zijn,

En het voordeel van niet op de beurs zitten dat je er ook niet naar hoeft te kijken.

Als ik in iets moet investeren waar ik elke dag naar moet kijken dan koop ik wel kunst in plaats van aandelen.

Verder los ik ruim voldoende af, (volgens mijn hypotheekadviseur is het erg onverstandig om binnenkort geen nieuwe keuken te kopen) heb ik ongeveer alle isolatie die je maar kan verzinnen is er geen cm2 vrij beloopbaar meer op mijn dak.quote:maar kan ook in aflossing hypotheek, isoleren van huis, aanschaf zonnepanelen zijn. Een negatief rendement is wel heel vervelend!

en oh ja, ik schijn nog 'iets' met crowdfunding te doen.

[ Bericht 3% gewijzigd door Speekselklier op 20-12-2016 17:34:58 ]

Tot nooit .......

? /Woon je in Nederland? Of bedoel je dat je, omdat je vermogen slinkt, je vermogensrendementsheffing ook jaarlijks daalt? Dat is wel een hele aparte manier van belasting ontwijken.quote:

[..]

Dankzij een negatief rendement betaal ik jaarlijks minder belasting

En het voordeel van niet op de beurs zitten dat je er ook niet naar hoeft te kijken.

Als ik in iets moet investeren waar ik elke dag naar moet kijken dan koop ik wel kunst in plaats van aandelen.

Verder denk ik dat als je goed belegt, je juist niet iedere dag hoeft te kijken, maar hooguit 1x per kwartaal. Maar als de beurs niets voor je is dan zou ik er ook zeker niet aan beginnen!

Ok. Het waren maar tips om een positief rendement op overtollig kapitaal te krijgen. Misschien zijn er ook wel andere dingen. Spaarlampen of zo. Al tikt dat natuurlijk niet echt aan!quote:Verder los ik ruim voldoende af, (volgens mijn hypotheekadviseur is het erg onverstandig om binnenkort geen nieuwe keuken te kopen) heb ik ongeveer alle isolatie die je maar kan verzinnen is er geen cm2 vrij beloopbaar meer op mijn dak.

en oh ja, ik schijn nog 'iets' met crowdfunding te doen.

The End Times are wild

Dit jaar als starter begonnen met beleggen. Vanaf ongeveer het begin van het jaar elke maand 300 euro bij Meesman (12% rendement), 100 euro bij een hoog dividend fonds bij Fitvermogen (14%) en 50 euro in obligaties wereldwijd (5,8%). Straks gaat mijn partner ook full-time werken en dan kunnen deze bedragen minstens verdrievoudigd worden.

De verschillende crowdfundingprojecten (klein bedrag, maar 2k) leveren tot nu toe een rendement van 8,5%, allemaal bij geldvoorelkaar.nl. Ben daar inmiddels wel klaar mee, er lijkt steeds meer bagger op te komen.

Daarnaast gemiddeld per maand (dus incl. 13e maand+vakantiegeld) ca. 400 euro naar de spaarrekening ten behoeve van een andere toekomstige belegging. Dit kan het aanschaffen van een beleggingspand zijn, maar ook het versneld aflossen van die vermaledijde starterslening. Ben er nog niet helemaal uit.

De verschillende crowdfundingprojecten (klein bedrag, maar 2k) leveren tot nu toe een rendement van 8,5%, allemaal bij geldvoorelkaar.nl. Ben daar inmiddels wel klaar mee, er lijkt steeds meer bagger op te komen.

Daarnaast gemiddeld per maand (dus incl. 13e maand+vakantiegeld) ca. 400 euro naar de spaarrekening ten behoeve van een andere toekomstige belegging. Dit kan het aanschaffen van een beleggingspand zijn, maar ook het versneld aflossen van die vermaledijde starterslening. Ben er nog niet helemaal uit.

The strong do what they can and the weak suffer what they must.

- Thucydides

- Thucydides

Dat bedoelde ik inderdaad en hoe minder vermogen hoe beter het gaat hoor. Als mijn overtollige geld gaat naar de hypotheek.quote:

? /Woon je in Nederland? Of bedoel je dat je, omdat je vermogen slinkt, je vermogensrendementsheffing ook jaarlijks daalt? Dat is wel een hele aparte manier van belasting ontwijken.

Doe het wel eens voor de lol, maar ik vind crowdfunding leuker.quote:Verder denk ik dat als je goed belegt, je juist niet iedere dag hoeft te kijken, maar hooguit 1x per kwartaal. Maar als de beurs niets voor je is dan zou ik er ook zeker niet aan beginnen!

Weet, ik dank je voor de tips. Maar ik probeer mijn energiekosten op 0 te krijgen. Alles wat ik niet hoef te betalen hoef ik ook niet te verdienen. En ik moet zeggen dat richting 0 lukt aardig.quote:Ok. Het waren maar tips om een positief rendement op overtollig kapitaal te krijgen. Misschien zijn er ook wel andere dingen. Spaarlampen of zo. Al tikt dat natuurlijk niet echt aan!

Tot nooit .......

+9.6% op ETF portefeuille, daarnaast crowdfunding prima jaar 1 faillissement, geen precies rendement maar reken ongeveer op 6%, flink wat geld in Dela spaarpolis gestopt (2,75%). Voor volgend jaar met name aflossen hypotheekn om bij herfinancieren in lagere schaal te komen en geen nieuwe crowdfunding meer om beter te balanceren.

Blijf qua ETFs met name in de US zitten, verwacht met name ellende in EU en ondanks trump meer stabiliteit in de USA

[ Bericht 16% gewijzigd door Underdoggy op 20-12-2016 21:29:31 ]

Blijf qua ETFs met name in de US zitten, verwacht met name ellende in EU en ondanks trump meer stabiliteit in de USA

[ Bericht 16% gewijzigd door Underdoggy op 20-12-2016 21:29:31 ]

Sorry vergeten te vermelden dat ik per maart overgestapt ben naar Binck dus voor die tijd liepen ze ook al (wel een iets andere samenstelling) dus dat klopt niet helemaal niet nee is meer van maart tot einde dit jaar. 70% aandelen en 30% obligaties.quote:

[..]

In het begin van het jaar lang 100% liquide gezeten. Jammer dat je niet net 2 maanden eerder bent ingestapt, dan was je rendement 15% hoger geweest! Maar achteraf ....

[..]

Nee, geen aanmerkingen. Ik denk wel dat het goed is. Een prima rendement met een relatief laag risico. Wel denk ik dat alle obligaties met meer dan 4% rendement nu inherent een hoog risico met zich meebrengen, anders zou het effectieve rendement ervan (door koersstijging) al gedaald zijn. Maar ik heb zelf ook van dat soort obligaties.

Wat je wel kunt overwegen is aflossen op je hypotheek als dat kan. Dat heeft m.i. de beste risico-rendementsverhouding.

Dus stel dat je nu beleggingen hebt met een risico van 10 en een rendement van 2.

Als nu aflost op je hypotheek met een risico van 1 en een rendement van 1, en het risico op je overige beleggingen daarna weer verhoogt tot 10 (door net iets risicovollere assets op te nemen), dan stijgt je gemiddelde rendement terwijl je risico gelijk blijft. Je gebruikt de gunstige rendements/risicoverhouding van je hypotheek dus beter.

Maar hoe zie jij die rabocertificaten dan? Want die hebben natuurlijk die bodem waardoor je altijd wel een mooi rendement hebt (heb geloof ik 5,8%) en ik zie daar niet direct een gevaar in of de Rabo moet in gevaar komen maar bij een stijgende rente zouden ze ook weer mee moeten gaan.

Hypotheek heb ik pas vorig jaar afgesloten voor 20jaar 2,6% vast dus daar nog HRA vanaf en dan loont dat bijna niet meer toch? Los wel lineair af dus dat gaat al wat sneller.

Toevallig ook nog een mening over acomo? Die overweeg ik nog aan te schaffen in de komende tijd.

Crowdfunding was jij geen fan van meen ik?

[ Bericht 1% gewijzigd door AQuila360 op 20-12-2016 21:43:44 ]

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

|

|

Hoe was je beleggingsjaar 2016 + verwachtingen 2017