WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Het bezwaar is ook niet mogelijke inflatie maar dat het monetaire financiering is (en tevens een vorm van fiscale transfer, in de eurozone situatie). OMT zou immers staatsschuld opkopen van landen die zichzelf niet meer op de vrije markt kunnen financieren tegen "redelijke" rentes. Dat heeft allemaal niets met inflatie en wisselkoersen te maken maar het monetair financieren van failliete landen.quote:Op donderdag 4 september 2014 15:08 schreef Igen het volgende:

Als het grootste bezwaar van OMT is, dat het de sterkte van de euro kan aantasten en de inflatie kan aanwakkeren, en tegelijk is er een bezwaar dat de euro te sterk en de inflatie te laag is - wat is dan het probleem?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maar wat is dan precies het bezwaar tegen monetair financieren?quote:

[..]

Het bezwaar is ook niet mogelijke inflatie maar dat het monetaire financiering is (en tevens een vorm van fiscale transfer, in de eurozone situatie). OMT zou immers staatsschuld opkopen van landen die zichzelf niet meer op de vrije markt kunnen financieren tegen "redelijke" rentes. Dat heeft allemaal niets met inflatie en wisselkoersen te maken maar het monetair financieren van failliete landen.

Monetair financieren is niet te verenigen met monetair beleid want daarbij is het noodzakelijk dat de centrale bank de balancesheet kan krimpen of expanderen.quote:

[..]

Maar wat is dan precies het bezwaar tegen monetair financieren?

Op dit moment zou je weliswaar tot op zekere hoogte(*) monetair kunnen financieren omdat de grootte van de balancesheet in een disinflatoire situatie toch niks uitmaakt (je kunt aan een touw alleen trekken, niet duwen) maar als de situatie uiteindelijk verbetert dan moet je die balancesheet dus weer krimpen, met andere woorden die gekochte staatsschuld weer dumpen. En daar heb je dan natuurlijk geen kopers voor want niemand koopt schuld van een failliet land, of alleen met enorme kortingen. Dus een centrale bank die dit doet zet zichzelf schaakmat.

In de eurozone zit er ook nog een fiscale dimensie aan. Winst / verlies gaat naar alle deelnemende landen in verhouding tot hun aandeel in de ECB. Als de ECB bijvoorbeeld Italiaanse schuld opkoopt en daar verliezen op leidt dan worden die verliezen dus verspreid over alle landen, dus uiteindelijk betalen die dan voor Italië. En fiscale transfers zijn zoals je weet expliciet verboden.

(*) Tot op zekere hoogte, want monetair financieren zal snel leiden tot wantrouwen in de centrale bank en de munt en als dat eenmaal zover is dan krijg je dat alleen nog maar tegen zeer hoge economische kosten hersteld.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik bedoelde inderdaad "op dit moment, tot op zekere hoogte".

Ten tweede: in jouw stelling zit, als ik het goed begrijp, de aanname dat de rente op de staatsschuld van de zwakke landen in een slechte situatie met OMT lager zal zijn dan als het weer beter gaat en OMT gestopt zou worden. Is die aanname terecht? Het gaat dan toch immers weer beter?

Ten derde: ik heb niet veel verstand van balance-sheets, maar waarom zou de balance sheet van de ECB snel ingekrompen moeten worden? Waarom kan die niet gewoon afwachten tot de looptijd van de aangekochte obligaties afloopt en dan bij aflossing het geld uit de roulatie halen om de balance sheet in te krimpen?

Ten tweede: in jouw stelling zit, als ik het goed begrijp, de aanname dat de rente op de staatsschuld van de zwakke landen in een slechte situatie met OMT lager zal zijn dan als het weer beter gaat en OMT gestopt zou worden. Is die aanname terecht? Het gaat dan toch immers weer beter?

Ten derde: ik heb niet veel verstand van balance-sheets, maar waarom zou de balance sheet van de ECB snel ingekrompen moeten worden? Waarom kan die niet gewoon afwachten tot de looptijd van de aangekochte obligaties afloopt en dan bij aflossing het geld uit de roulatie halen om de balance sheet in te krimpen?

Met "als het weer beter gaat" bedoel ik de algemene economische situatie in de eurozone. Je kunt best een situatie krijgen waarin alles gaat boomen en je weer inflatie druk krijgt die renteverhoging vereist, behalve in (bijvoorbeeld) Italië. Toch zou de ECB dan die Italiaanse staatsschuld moeten dumpen op een voor Italië slecht moment. Met andere woorden, de doelen staatsschuld financieren en stabiele prijsontwikkeling zijn niet verenigbaar.quote:

Ik bedoelde inderdaad "op dit moment, tot op zekere hoogte".

Ten tweede: in jouw stelling zit, als ik het goed begrijp, de aanname dat de rente op de staatsschuld van de zwakke landen in een slechte situatie met OMT lager zal zijn dan als het weer beter gaat en OMT gestopt zou worden. Is die aanname terecht? Het gaat dan toch immers weer beter?

Er kunnen trouwens ook andere omstandigheden zijn (anders dan booming economie) waarin de centrale bank toch rente zou willen verhogen. Een stagflatie scenario bijvoorbeeld ten gevolge van economische sancties.

Balancesheet moet krimpen (minder liquiditeit) als rentes stijgen omdat liquidity preference dan afneemt. Als de rente bijna nul is dan doet het weinig pijn om renteloze cash aan te houden maar bij hogere rentes dan wordt die renteloze cash een hete aardappel waar iedereen vanaf wil en krijg je inflatie druk. Daarom "hoort" er bij een bepaalde rente ook een bepaalde balancesheet grootte.quote:Ten derde: ik heb niet veel verstand van balance-sheets, maar waarom zou de balance sheet van de ECB snel ingekrompen moeten worden? Waarom kan die niet gewoon afwachten tot de looptijd van de aangekochte obligaties afloopt en dan bij aflossing het geld uit de roulatie halen om de balance sheet in te krimpen?

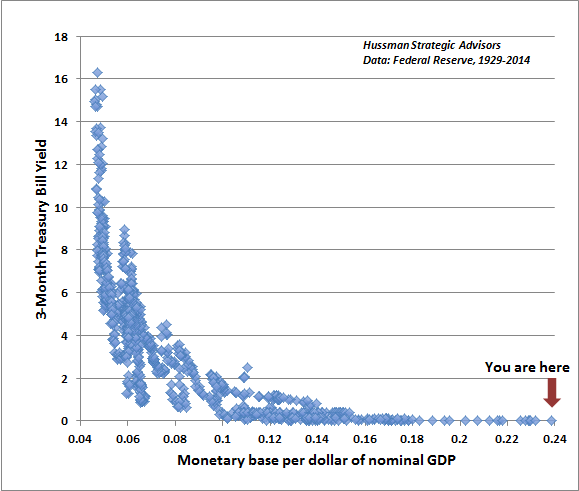

Onderstaande plaatje gaat over de USA maar het is een universeel verband, al zullen de specifieke getallen in de eurozone wellicht anders zijn.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Tja wat heb je aan die renteverlaging. Ik betaal bv ook nog steeds bijna 6% rente voor mijn hypotheek en de lasten (belastingen etc..) worden steeds hoger en je salaris stijgt niets. Met mijn spaargeld is alleen aflossen lucratief. Daar wordt de economie ook niet beter van.

Oftewel het besteedbaar inkomen van de mensen holt achteruit en de mensen houden hun hand steeds meer op deknip. Daar doet Draghi niets aan. Wat maakt een officiele inflatie van 0% uit als de overheidslasten hoger worden en je inkomen daalt Je individuele inflatie is dat misschien wel 10%.

Het aantrekken van de economie stoelt voor een flink deel op consumentenbestedingen, die zullen echt niet stijgen als je individuele inflatie 10% of hoger is. Waarom zou een bedrijf geld lenen , als toch niemand de producten wil kopen.. Ofwel , waarom denkt Draghi dat zijn maatregelen gaan werken.

Oftewel het besteedbaar inkomen van de mensen holt achteruit en de mensen houden hun hand steeds meer op deknip. Daar doet Draghi niets aan. Wat maakt een officiele inflatie van 0% uit als de overheidslasten hoger worden en je inkomen daalt Je individuele inflatie is dat misschien wel 10%.

Het aantrekken van de economie stoelt voor een flink deel op consumentenbestedingen, die zullen echt niet stijgen als je individuele inflatie 10% of hoger is. Waarom zou een bedrijf geld lenen , als toch niemand de producten wil kopen.. Ofwel , waarom denkt Draghi dat zijn maatregelen gaan werken.

Denken jullie echt dat Draghi en co. denken dat dit soort maatregelen aanzienlijk helpen?

Als je Draghi volgt vanaf zijn aantreden volgt weet je wel beter, maar wat moet men dan doen? Erbij staan en kijken hoe de doelstellingen keer op keer niet gehaald worden?

Ja, dat doet iemand die geen verantwoording hoeft af te leggen en wellicht is dat ook beter zo voor de lange termijn. Maar Draghi en co. vertegenwoordigen een instituut dat een verlengstuk van de overheid is en de perceptie heeft gewekt dat het iets kan doen om bepaalde doelstellingen te halen. Als autoriteit moet je simpelweg een antwoord hebben, ook al voed je daar een verkeerde perceptie mee en helpt het uiteindelijk niet. Dat is jouw taak en had hij dat niet gedaan dan zou er niet eens meer een euro bestaan.

Alle maatregelen die nu en hierna volgen zijn allemaal terug te leiden naar die ommezwaai. We gaan hiermee door totdat de herbalancering voltooid is of de controle over de markt (=perceptie) word verloren en we gaan herbalanceren op een ongecontroleerd manier. Wen er maar aan, hoe vervelend het ook is.

Als je Draghi volgt vanaf zijn aantreden volgt weet je wel beter, maar wat moet men dan doen? Erbij staan en kijken hoe de doelstellingen keer op keer niet gehaald worden?

Ja, dat doet iemand die geen verantwoording hoeft af te leggen en wellicht is dat ook beter zo voor de lange termijn. Maar Draghi en co. vertegenwoordigen een instituut dat een verlengstuk van de overheid is en de perceptie heeft gewekt dat het iets kan doen om bepaalde doelstellingen te halen. Als autoriteit moet je simpelweg een antwoord hebben, ook al voed je daar een verkeerde perceptie mee en helpt het uiteindelijk niet. Dat is jouw taak en had hij dat niet gedaan dan zou er niet eens meer een euro bestaan.

Alle maatregelen die nu en hierna volgen zijn allemaal terug te leiden naar die ommezwaai. We gaan hiermee door totdat de herbalancering voltooid is of de controle over de markt (=perceptie) word verloren en we gaan herbalanceren op een ongecontroleerd manier. Wen er maar aan, hoe vervelend het ook is.

Is dat feitelijk ook echt zo? Volgens mij valt dat goed mee.quote:

Oftewel het besteedbaar inkomen van de mensen holt achteruit

Dat werkt niet, want dat geld zet men op de spaarrekening, of lost er de hypotheek mee af.quote:

Als je de economie wilt aanjagen en de deflatie wilt omdraaien in lichte inflatie, dan moeten we Helikopterben nadoen, iedereen boven de 18 jaar in de EU krijgt 100 euro volgende maand op de rekening, en de maand erop nog eens 100 euro

Dat is 250 miljoen maal 200 euro ofwel 50 miljard in de consumptiemaatschappij pleuren

Gunstig voor mijn hypotheek aanvraag, minder gunstig voor mijn vermogen  .

.

Kunt nu financieren 20 jaar vast voor 4,2% een half jaar geleden kon je het voor dat bedrag nog 10 jaar vast zetten.

[ Bericht 0% gewijzigd door icecreamfarmer_NL op 05-09-2014 19:42:09 ]

Kunt nu financieren 20 jaar vast voor 4,2% een half jaar geleden kon je het voor dat bedrag nog 10 jaar vast zetten.

[ Bericht 0% gewijzigd door icecreamfarmer_NL op 05-09-2014 19:42:09 ]

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

EU kan altijd aflopende obligaties kopen met geprint geld, de Euro is toch veel te duur, die moet naar pariteit dollar terugquote:

[..]

Met "als het weer beter gaat" bedoel ik de algemene economische situatie in de eurozone. Je kunt best een situatie krijgen waarin alles gaat boomen en je weer inflatie druk krijgt die renteverhoging vereist, behalve in (bijvoorbeeld) Italië. Toch zou de ECB dan die Italiaanse staatsschuld moeten dumpen op een voor Italië slecht moment. Met andere woorden, de doelen staatsschuld financieren en stabiele prijsontwikkeling zijn niet verenigbaar.

Er kunnen trouwens ook andere omstandigheden zijn (anders dan booming economie) waarin de centrale bank toch rente zou willen verhogen. Een stagflatie scenario bijvoorbeeld ten gevolge van economische sancties.

[..]

Balancesheet moet krimpen (minder liquiditeit) als rentes stijgen omdat liquidity preference dan afneemt. Als de rente bijna nul is dan doet het weinig pijn om renteloze cash aan te houden maar bij hogere rentes dan wordt die renteloze cash een hete aardappel waar iedereen vanaf wil en krijg je inflatie druk. Daarom "hoort" er bij een bepaalde rente ook een bepaalde balancesheet grootte.

Onderstaande plaatje gaat over de USA maar het is een universeel verband, al zullen de specifieke getallen in de eurozone wellicht anders zijn.

[ afbeelding ]

[ Bericht 0% gewijzigd door michaelmoore op 05-09-2014 10:15:50 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik las net een artikel dat Draghi's Jackson Hole betoog zo opvatte, dat hij op deze punten toch een compromis bepleit. Zijn focus zou niet zozeer op inflatie liggen, alswel op werkgelegenheid (wat in tegenstelling tot de bij de FED niet zijn mandaat is, maar dat misschien wel zou moeten zijn). Er zou dan een federaal Europees studie- en trainingsprogramma moeten komen, gefinancierd met door de ECB gebackte eurobonds, dat jonge en uitgerangeerde werklozen uit m.n. de periferie gaat opleiden en trainen zodat hun landen op termijn alsnog competitiever kunnen worden.quote:

Maar fiscale transfers zijn gelukkig expliciet verboden per de verdragen die iedereen heeft getekend. En dat is maar goed ook want er is helemaal geen draagvlak voor fiscale transfers, zowel niet in het noorden (want dat zijn dan netto betalers) als in het zuiden (want die komen dan onder curatele).

Hoe landen binnen de eurozone met elkaar kunnen concurreren kun je uiteraard niet beïnvloeden met de wisselkoers. Bij het tekenen van alle verdragen heeft men dus impliciet gekozen voor interne devaluatie als dat nodig is.

Link: http://www.pieria.co.uk/a(...)s_been_misunderstood

Dat lijkt te veronderstellen dat slecht onderwijs in de periferie aan de basis ligt van hun economische underperformance, en ik betwijfel of dat wel waar is. Maar de constructie heeft natuurlijk wel een fiscal transfer-tintje en hij zou ook op allerlei andere terreinen toegepast kunnen worden, waarmee we effectief via de achterdeur van de ECB alsnog fiscaal aaneengesmeed dreigen te worden met Griekenland en consorten.

Als je de scholingsstatistieken in Eurostat bekijkt, dan scoren vooral de PIGS behoorlijk slecht. En ik denk dat als je verder wil komen dan alleen rijkdom door grondstoffen, dat dan een slimme en vaardige beroepsbevolking absoluut essentieel is.quote:

[..]

Dat lijkt te veronderstellen dat slecht onderwijs in de periferie aan de basis ligt van hun economische underperformance, en ik betwijfel of dat wel waar is.

Ja, en dat laatste stelde Draghi ook terecht. Maar je moet niet oorzaak en gevolg verwisselen. Heeft het zin om tienduizenden of honderdduizenden mensen bij- en om te scholen, als er in hun markt nauwelijks vraag is naar hun nieuwe vaardigheden? De veronderstelling is dat de aanwezigheid van een goed geschoolde beroepsbevolking vanzelf tot investeringen zal leiden. Ik denk dat dat maar beperkt waar is, en dat het betere onderwijs in de noordelijke landen juist goeddeels te verklaren is uit de hogere eisen die de markt daar aan werknemers stelt.quote:

Als je de scholingsstatistieken in Eurostat bekijkt, dan scoren vooral de PIGS behoorlijk slecht. En ik denk dat als je verder wil komen dan alleen rijkdom door grondstoffen, dat dan een slimme en vaardige beroepsbevolking absoluut essentieel is.

De markt en het onderwijs gaan hand in hand; de een kan niet uitblinken zonder de ander. Een initiatief als beschreven in het artikel zal naar mijn idee een grote mislukking worden als er niet tegelijkertijd voor gezorgd wordt dat er geinvesteerd kan worden in bedrijvigheid die het nieuwe arbeidspotentieel ook daadwerkelijk gaat benutten. Alleen al de tergende bureaucratie, de grote macht van vakbonden en de ondermaatse, verouderde infrastructuur in PIGS-landen weerhouden ondernemers ervan om daar ook maar een cent te willen te investeren. Pas als dat soort factoren op orde zijn, gaan investeerders en ondernemers kijken of ook de mensen die ze nodig hebben ter plekke gevonden kunnen worden.

Voor inzicht in hoe de ECB denkt kan ik de Jackson Hole speech van Draghi aanraden.

Het is goed leesbaar en met mooie plaatjes. Het behandelt de cyclische en structurele componenten van werkloosheid en de reden waarom de ontwikkeling in de verschillende eurozone landen zo verschillend is.

De meeste nadruk ligt op de noodzaak van structurele hervormingen. Dit werd ook weer bevestigd tijdens de persconferentie gisteren.

Het is jammer dat de (financiele) pers altijd bezig is met korte termijn dingetjes (hoeveel renteverlaging? wanneer QE? etc).

Het is goed leesbaar en met mooie plaatjes. Het behandelt de cyclische en structurele componenten van werkloosheid en de reden waarom de ontwikkeling in de verschillende eurozone landen zo verschillend is.

De meeste nadruk ligt op de noodzaak van structurele hervormingen. Dit werd ook weer bevestigd tijdens de persconferentie gisteren.

Het is jammer dat de (financiele) pers altijd bezig is met korte termijn dingetjes (hoeveel renteverlaging? wanneer QE? etc).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ben jij voor QE Selang ??quote:Op vrijdag 5 september 2014 09:38 schreef SeLang het volgende:

Voor inzicht in hoe de ECB denkt kan ik de Jackson Hole speech van Draghi aanraden.

Het is goed leesbaar en met mooie plaatjes. Het behandelt de cyclische en structurele componenten van werkloosheid en de reden waarom de ontwikkeling in de verschillende eurozone landen zo verschillend is.

De meeste nadruk ligt op de noodzaak van structurele hervormingen. Dit werd ook weer bevestigd tijdens de persconferentie gisteren.

Het is jammer dat de (financiele) pers altijd bezig is met korte termijn dingetjes (hoeveel renteverlaging? wanneer QE? etc).

Sinds wanneer??

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

quote:

Voor inzicht in hoe de ECB denkt kan ik de Jackson Hole speech van Draghi aanraden.

In het Amerikaanse geval vond ik (en vind ik nog steeds) het een slecht idee (in elk geval na QE1) omdat het imo geen probleem oplost maar wel grote risico's heeft.quote:

[..]

ben jij voor QE Selang ??

Sinds wanneer??

Het Europese geval is anders omdat er imo wel degelijk een probleem is in een aantal landen dat baat kan hebben bij de aankopen van asset backed securities waar de ECB nu naar kijkt.

De lage kredietgroei is in de eerste plaats een gevolg van een gebrek aan vraag naar krediet, maar in een aantal PIGS landen is de slechte kapitalisatie van banken een bottleneck waardoor ook partijen die wel geld willen lenen dat moeilijk kunnen krijgen. Zoals ik het zie had dit moeten worden opgelost door die banken veel aggressiever te herstructurenen en herkapitaliseren toen dat kon (op het moment dat die banken met de rug tegen de muur stonden) maar dat heeft men verzuimd. Eigenlijk bizar dat we nu één van de grootste aandelen bubbles allertijden hebben maar dat niet door banken wordt benut om nieuwe aandelen uit te geven. Logisch natuurlijk want dat is slecht voor de aandeelhouders en ze hebben geen reden meer om dat nu nog te doen want ze worden toch gebackstopt. (Al zal de Asset Quality Review later dit jaar waarschijnlijk hier en daar wel wat kapitaalversterking van banken gaan eisen - en dat is dan een stap in de goede richting).

Dus wat de ECB nu wil doen is gebundelde leningen (ABS) direct opkopen zodat er bij de banken weer ruimte ontstaat om meer leningen te verstrekken. Dat zou inderdaad kunnen helpen in de zin dat het de bottleneck van slecht gekapitaliseerde banken vermindert. Maar daarmee gaat de ECB dus eigenlijk een taak doen die de banken zelf hadden moeten doen (en hadden kunnen doen als ze beter waren gekapitaliseerd).

Dus ik had liever gezien dat het echte probleem was aangepakt toen dat kon ("never waste a good crisis") maar nu die kans is gemist kan ik begrijpen dat de ECB het nu op deze manier wil proberen.

Overigens is het weer geniaal dat ze nog geen bond hebben gekocht maar dat door het gepraat hierover wel de wisselkoers van de euro fors is gedaald, wat helpt met hun prijsstabiliteit mandaat. Details over het programma (omvang e.d.) zijn ook nog niet bekend (en Draghi gaf gisteren op de persconferentie ontwijkende antwoorden) dus het blijft de vraag in hoeverre het allemaal vooral bluf is net als het OMT, de meest geniale "bazooka" in de geschiedenis van central banking.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik denk dat het opkopen van ABS, geen oplossing is, als je deflatie wilt stoppen dan moet het geld naar de consument, due helikopteren met 100 euro per persoon, een paar keer achter elkaarquote:

[..]

In het Amerikaanse geval vond ik (en vind ik nog steeds) het een slecht idee (in elk geval na QE1) omdat het imo geen probleem oplost maar wel grote risico's heeft.

Het Europese geval is anders omdat er imo wel degelijk een probleem is in een aantal landen dat baat kan hebben bij de aankopen van asset backed securities waar de ECB nu naar kijkt.

De lage kredietgroei is in de eerste plaats een gevolg van een gebrek aan vraag naar krediet, maar in een aantal PIGS landen is de slechte kapitalisatie van banken een bottleneck waardoor ook partijen die wel geld willen lenen dat moeilijk kunnen krijgen. Zoals ik het zie had dit moeten worden opgelost door die banken veel aggressiever te herstructurenen en herkapitaliseren toen dat kon (op het moment dat die banken met de rug tegen de muur stonden) maar dat heeft men verzuimd. Eigenlijk bizar dat we nu één van de grootste aandelen bubbles allertijden hebben maar dat niet door banken wordt benut om nieuwe aandelen uit te geven. Logisch natuurlijk want dat is slecht voor de aandeelhouders en ze hebben geen reden meer om dat nu nog te doen want ze worden toch gebackstopt. (Al zal de Asset Quality Review later dit jaar waarschijnlijk hier en daar wel wat kapitaalversterking van banken gaan eisen - en dat is dan een stap in de goede richting).

Dus wat de ECB nu wil doen is gebundelde leningen (ABS) direct opkopen zodat er bij de banken weer ruimte ontstaat om meer leningen te verstrekken. Dat zou inderdaad kunnen helpen in de zin dat het de bottleneck van slecht gekapitaliseerde banken vermindert. Maar daarmee gaat de ECB dus eigenlijk een taak doen die de banken zelf hadden moeten doen (en hadden kunnen doen als ze beter waren gekapitaliseerd).

Dus ik had liever gezien dat het echte probleem was aangepakt toen dat kon ("never waste a good crisis") maar nu die kans is gemist kan ik begrijpen dat de ECB het nu op deze manier wil proberen.

Overigens is het weer geniaal dat ze nog geen bond hebben gekocht maar dat door het gepraat hierover wel de wisselkoers van de euro fors is gedaald, wat helpt met hun prijsstabiliteit mandaat. Details over het programma (omvang e.d.) zijn ook nog niet bekend (en Draghi gaf gisteren op de persconferentie ontwijkende antwoorden) dus het blijft de vraag in hoeverre het allemaal vooral bluf is net als het OMT, de meest geniale "bazooka" in de geschiedenis van central banking.

300 miljoen mensen maal 300 euro

Dat is voor de noordelijke regio peanuts maar voor het zuiden een maandloon

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik veronderstel dat het tot initiatieven leidt.quote:

[..]

Ja, en dat laatste stelde Draghi ook terecht. Maar je moet niet oorzaak en gevolg verwisselen. Heeft het zin om tienduizenden of honderdduizenden mensen bij- en om te scholen, als er in hun markt nauwelijks vraag is naar hun nieuwe vaardigheden? De veronderstelling is dat de aanwezigheid van een goed geschoolde beroepsbevolking vanzelf tot investeringen zal leiden.

De infrastructuur in bijv Portugal en Spanje is behoorlijk goed. Dat is met EU subsidie enorm geïnvesteerd in de afgelopen decennia. Dat is het punt niet. Ik denk ik ook niet dat het het ei van Columbus is om de bureaucratie te verminderen.quote:Ik denk dat dat maar beperkt waar is, en dat het betere onderwijs in de noordelijke landen juist goeddeels te verklaren is uit de hogere eisen die de markt daar aan werknemers stelt.

De markt en het onderwijs gaan hand in hand; de een kan niet uitblinken zonder de ander. Een initiatief als beschreven in het artikel zal naar mijn idee een grote mislukking worden als er niet tegelijkertijd voor gezorgd wordt dat er geinvesteerd kan worden in bedrijvigheid die het nieuwe arbeidspotentieel ook daadwerkelijk gaat benutten. Alleen al de tergende bureaucratie, de grote macht van vakbonden en de ondermaatse, verouderde infrastructuur in PIGS-landen weerhouden ondernemers ervan om daar ook maar een cent te willen te investeren. Pas als dat soort factoren op orde zijn, gaan investeerders en ondernemers kijken of ook de mensen die ze nodig hebben ter plekke gevonden kunnen worden.

De maatregelen die jij beschrijft zijn, voor zover ik weet, precies die waarbij je in de middle income trap komt.

Onderwijs is de cruciale factor om verder te komen en een concurrerende rijke westerse economie te worden/blijven.

[ Bericht 0% gewijzigd door #ANONIEM op 05-09-2014 11:22:39 ]

Dat zal de deflatie niet stoppen, en dat is nu het probleemquote:Op vrijdag 5 september 2014 11:21 schreef Igen het volgende:

[..]

Onderwijs is de cruciale factor om verder te komen en een concurrerende rijke westerse economie te worden/blijven.

Dat er overal mooie bloemetjes moeten komen , en vrolijke mensen, dat ben ik met je eens

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Prijs "deflatie" is niet het probleem maar een symptoom van een probleem. Waarom iedereen altijd met geld rondstrooi verhalen komt aanzetten alsof dat een oplossing zou zijn dat begrijp ik echt niet. Dit nog los van het feit dat de ECB überhaupt geen helikopter heeft.quote:

[..]

ik denk dat het opkopen van ABS, geen oplossing is, als je deflatie wilt stoppen dan moet het geld naar de consument, due helikopteren met 100 euro per persoon, een paar keer achter elkaar

300 miljoen mensen maal 300 euro

Dat is voor de noordelijke regio peanuts maar voor het zuiden een maandloon

Overigens ziet de ECB ook geen deflatie (gisteren weer bevestigd) en ze ziet de lage inflatie grotendeels veroorzaakt door tijdelijke factoren. Ook beschouwt ze de inflatieverwachting nog steeds als "verankerd". Echter, ze ziet een risico dat die verwachting ont-ankerd (hoe zeg je dat?) raakt als prijsinflatie nog heel lang laag blijft. Geen enkele reden dus om nu helemaal ape-shit te gaan.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als we de schuldenberg willen verlagen en de economie in het zuiden aanjagen , dan zullen we wel moetenquote:

[..]

Prijs "deflatie" is niet het probleem maar een symptoom van een probleem. Waarom iedereen altijd met geld rondstrooi verhalen komt aanzetten alsof dat een oplossing zou zijn dat begrijp ik echt niet. Dit nog los van het feit dat de ECB überhaupt geen helikopter heeft.

Overigens ziet de ECB ook geen deflatie (gisteren weer bevestigd) en ze ziet de lage inflatie grotendeels veroorzaakt door tijdelijke factoren. Ook beschouwt ze de inflatieverwachting nog steeds als "verankerd". Echter, ze ziet een risico dat die verwachting ont-ankerd (hoe zeg je dat?) raakt als prijsinflatie nog heel lang laag blijft. Geen enkele reden dus om nu helemaal ape-shit te gaan.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Mee eens, op die manier zijn Singapore, Taiwan en Zuid korea die status ontgroeit.quote:

[..]

Ik veronderstel dat het tot initiatieven leidt.

[..]

De infrastructuur in bijv Portugal en Spanje is behoorlijk goed. Dat is met EU subsidie enorm geïnvesteerd in de afgelopen decennia. Dat is het punt niet. Ik denk ik ook niet dat het het ei van Columbus is om de bureaucratie te verminderen.

De maatregelen die jij beschrijft zijn, voor zover ik weet, precies die waarbij je in de middle income trap komt.

Onderwijs is de cruciale factor om verder te komen en een concurrerende rijke westerse economie te worden/blijven.

Door bovenmatig veel te investeren in onderwijs. Dat zou voor de eu ook beter zijn om 10% van het landbouwbudget in onderwijs te steken ipv het vernietigen van producten.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Nee dat gaat op hoor, alles gaat op , ook bij jou, tenzij er incassos liggenquote:

[..]

Dat werkt niet, want dat geld zet men op de spaarrekening, lost men schulden af,