WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom 'in het vernieuwde' woningmarkt topic van ons land!

Praat hier over het wel en wee van de Nederlandse woningmarkt!

%-verandering t.o.v. dezelfde maand een jaar eerder

CBS huizenprijsindex

Aantal huizen verkocht (lopend gemiddelde over 12 maanden)

Bronnen: CBS 1, CBS 2, inflation.eu, CBS 3

Wat wel is toegestaan

Slowchat

Wat niet is toegestaan

Getreiter, gezeik op de man spelen is in de prullenbak verdwijnen.

Dom gelul zoals Stef Blok zal ook verdwijnen.

Heb respect voor de ander, of hij nu aan het huren is, een koophuis heeft of hypotheek aan zichelf wat dan ook!

Keine gewahr voor de grafieken, want ze zijn nogal subjectief eenzijdig ingestoken zeg maar. Statistiek is ondergeschikt aan leugens, en gezien de contribuant...... gaan ze zelfs daarachter

Praat hier over het wel en wee van de Nederlandse woningmarkt!

%-verandering t.o.v. dezelfde maand een jaar eerder

CBS huizenprijsindex

Aantal huizen verkocht (lopend gemiddelde over 12 maanden)

Bronnen: CBS 1, CBS 2, inflation.eu, CBS 3

Wat wel is toegestaan

Slowchat

Wat niet is toegestaan

Getreiter, gezeik op de man spelen is in de prullenbak verdwijnen.

Dom gelul zoals Stef Blok zal ook verdwijnen.

Heb respect voor de ander, of hij nu aan het huren is, een koophuis heeft of hypotheek aan zichelf wat dan ook!

Keine gewahr voor de grafieken, want ze zijn nogal subjectief eenzijdig ingestoken zeg maar. Statistiek is ondergeschikt aan leugens, en gezien de contribuant...... gaan ze zelfs daarachter

Wat een kolder.quote:Als huizenverkopers hun prijzen niet willen laten zakken, en huizenkopers niet ineens spontaan veel meer (en stabieler) gaan verdienen, waardoor de maximale financiering toeneemt, dan zal er gewoon geen transactie plaatsvinden. Dan wordt er niks meer verkocht. Dat is de fase waarin we nu nog steeds zitten.

Men durft (wil) niet te kopen maar kan het wel degelijk

Sommigen zeker, maar met al jaren gemiddeld lagere nettolonen en minder leencapaciteit (opgelegd door banken) zijn er ook minder mogelijkheden om te kopen.quote:Op zondag 8 december 2013 12:00 schreef opgebaarde het volgende:

[..]

Wat een kolder.

Men durft (wil) niet te kopen maar kan het wel degelijk

Ik heb net een woning gekocht als alleenstaande vrouw, dus het is bullshit om te zeggen dat mensen niet kunnen kopen.

In Bagdad is vanmorgen een autobom ontploft. In Somalia zijn van de week weer een aantal agressievelingen met kapmessen te straat op gegaan hebben deze gebruikt. In Amerika kan je van 1 dollar miljarden makenquote:Op zondag 8 december 2013 12:14 schreef LittleLady het volgende:

Ik heb net een woning gekocht als alleenstaande vrouw, dus het is bullshit om te zeggen dat mensen niet kunnen kopen.

Dus het is onzin om te denken dat jou dit in Nederland niet kan gebeuren en alvast gefeliciteerd met je eerste miljoen

Edit, misschien nam jijdie peopjestroll iets te serieus, sorry voor mijn toon

Tsja, je neemt hier met opzet twee (fictieve?) extremen en vergelijkt ze. Het gaat om dit:quote:

[..]

Volgens mij hebben ze in die landen 90% minder sociale huurwoningen waar je dus voor 200 euro ( ff de huursubsidie eraf gehaald ) kan wonen.

In een Banlieu in Frankrijk mag je een flat huren voor 900 euro, dat is een sociale woning in frankrijk

Kunnen en willen zijn twee verschillende dingen.quote:

Ik heb net een woning gekocht als alleenstaande vrouw, dus het is bullshit om te zeggen dat mensen niet kunnen kopen.

Het is net hoe hoog je de lat legt, ja ik kan ook wel gaan kijken naar een huis met garage en luxe badkamer, maar kan ook kijken wat heb ik nodig en wat heb ik nog nodig als mijn dochter het huis uit is.quote:

[..]

In Bagdad is vanmorgen een autobom ontploft. In Somalia zijn van de week weer een aantal agressievelingen met kapmessen te straat op gegaan hebben deze gebruikt. In Amerika kan je van 1 dollar miljarden maken

Dus het is onzin om te denken dat jou dit in Nederland niet kan gebeuren en alvast gefeliciteerd met je eerste miljoen

Dit zijn cijfers van voor de crisis, ter onderbouwing van je claims dat de prijzen hier nu nog veel te hoog zijn werkt dat niet zo praktischquote:

[..]

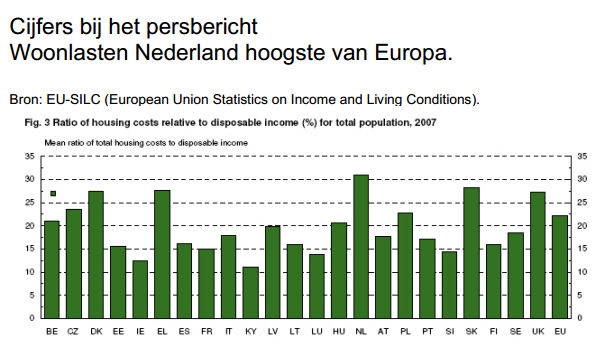

Tsja, je neemt hier met opzet twee (fictieve?) extremen en vergelijkt ze. Het gaat om dit:

[ afbeelding ]

De salarissen zijn gedaald en de hypotheekaftrek op tophypotheken afgeschaft, dus dat plaatje zal ongeveer hetzelfde uitzien, relatief met de andere landen.quote:Op zondag 8 december 2013 12:25 schreef 99.999 het volgende:

[..]

Dit zijn cijfers van voor de crisis, ter onderbouwing van je claims dat de prijzen hier nu nog veel te hoog zijn werkt dat niet zo praktisch

maar wij hebben hier hypotheeksubsidiequote:

[..]

Tsja, je neemt hier met opzet twee (fictieve?) extremen en vergelijkt ze. Het gaat om dit:

[ afbeelding ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

En het is negatief omdat wij het meest betalen van alle Europeanen? Is it?quote:

[..]

De salarissen zijn gedaald en de hypotheekaftrek op tophypotheken afgeschaft, dus dat plaatje zal ongeveer hetzelfde uitzien, relatief met de andere landen.

Als het al klopt, iirc was er een hoop aan te merken op die cijfers...

En men doet zichzelf dat aan

En als je een afbetaalde woning hebt, moet je toch betalen...quote:

[..]

maar wij hebben hier hypotheeksubsidie

Inderdaad, en waar komt dat geld vandaan? Uit het lucht vallen? Dat komt van de Nederlandse belastingbetaler...quote:

[..]

maar wij hebben hier hypotheeksubsidie

??quote:

[..]

En als je een afbetaalde woning hebt, moet je toch betalen...

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

ja van huurders en AOW ers en werkendenquote:

[..]

Inderdaad, en waar komt dat geld vandaan? Uit het lucht vallen? Dat komt van de Nederlandse belastingbetaler...

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

quote:

[..]

ja van huurders en AOW ers en werkenden

quote:

Volgens mij haal je wat dingen door elkaar.quote:

[..]

De salarissen zijn gedaald en de hypotheekaftrek op tophypotheken afgeschaft, dus dat plaatje zal ongeveer hetzelfde uitzien, relatief met de andere landen.

Jij wilt het gewoon niet snappen he, sinds 2007 is de mogelijkheid om een hypotheek te financieren sneller afgenomen dan dat de huizenprijzen dalen, dus de woonlasten voor nieuwe kopers zijn netto gestegen. Vandaar dat de hoeveelheid verkochte huizen met de helft is gedaald.

Beetje te macro voor je misschien...

Beetje te macro voor je misschien...

huurders zijn ook belastingbetalersquote:

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

juist. kijk naar duitsland, daar hebben ze een functionerende vrije huurmarkt en je kan zo aan een woning komen voor een normale prijs. zonder eerst 10 jaar in te schrijven of zo iets.quote:

[..]

huurders zijn ook belastingbetalers

min huis kun je ook zo krijgen hoor, staan er zat leegquote:

[..]

juist. kijk naar duitsland, daar hebben ze een functionerende vrije huurmarkt en je kan zo aan een woning komen voor een normale prijs. zonder eerst 10 jaar in te schrijven of zo iets.

door de huurverhogingen en stopzetting van de bouw gaan er zoveel bedrijven failliet dat er teveel werklozen zijn voor deze huizen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik wilde hier op reageren maar ik zag dat er op een pagina verder al een andere user had gereageerd en ongeveer hetzelfde heeft geplaatst als ik wilde doen.quote:

[..]

Dat soort grafieken zijn heel leuk maar natuurlijk vooral een gevolg van wensdenken. Mensen die zich een beetje serieus met deze materie bezighouden zouden zich nooit aan op die manier willen voorspellen wagen...

Ze hebben ook niet meer gedaan dan proberen willekeurig een lijntje te extrapoleren, dat als waarheid aannemen moet je erg mee oppassen.

[..]

Uiteindelijk is het ook marktwerking, het aantal huishoudens neemt toe en het alternatief voor kopen wordt steeds duurder en onaantrekkelijker en de voorraad woningen neemt amper nog toe terwijl het aantal huishoudens nog wel stijgt. Uiteindelijk werkt dat door in de prijs.

Zie hieronder:

Er kan wel krapte ontstaan maar als de financieringsmogelijkheden alleen maar dalen dan zullen de prijzen van de huizen gewoon verder zakken.quote:

[..]

Klinkt leuk. Maar de normale wetten van prijsvorming als gevolg van fluctuaties in vraag en aanbod gaan helemaal niet op voor de woningmarkt. De prijzen worden immers vrijwel altijd begrensd door de maximale financiering die de hypotheeknemer (de bank) wil geven. En omdat mensen, zeker starters, vaak aansturen op maximale financiering, wordt de prijs grotendeels daardoor bepaald.

Als huizenverkopers hun prijzen niet willen laten zakken, en huizenkopers niet ineens spontaan veel meer (en stabieler) gaan verdienen, waardoor de maximale financiering toeneemt, dan zal er gewoon geen transactie plaatsvinden. Dan wordt er niks meer verkocht. Dat is de fase waarin we nu nog steeds zitten.

Waar al die starters zonder koophuis dan komen te wonen? Geen idee, ze zullen vanzelf hun creativiteit aanwenden voor andere vormen van woonruimte. Ondanks al die zogenaamde "krapte" op de woningmarkt is het onder de brug in elk geval nog steeds verdacht stil.

Op de korte termijn is het niet zo erg dat er niks verkocht wordt. Maar op de langere termijn is het schadelijk voor de hele economie. De verkopers zullen nog de ergste directe gevolgen hiervan ondervinden: velen van hen zullen financieel langzaam leeglopen op een woning waar ze weinig lol meer aan beleven. Zij zullen achteraf tot de conclusie komen dat het beter was geweest om in vroeg stadium het verlies te nemen en de schuldsanering in te gaan. Maarja, dat is achteraf.

Inderdaad, banken willen eigenlijk geen hypotheken meer verstrekken, want het kunstmatig opdrijven van woningprijzen lukt nietquote:

Er kan wel krapte ontstaan maar als de financieringsmogelijkheden alleen maar dalen dan zullen de prijzen van de huizen gewoon verder zakken.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik vraag me dan ook af waar al die propaganda vandaan komt dat we aan het uitbodemen zijn terwijl de banken minder uitlenen en er nog steeds meer mensen werkeloos raken.quote:

[..]

Inderdaad, banken willen eigenlijk geen hypotheken meer verstrekken, want het kunstmatig opdrijven van woningprijzen lukt niet

Ik snap prima waar je op doelt maar je haalt een onderbouwing aan die je stelling niet ondersteunt.quote:

Jij wilt het gewoon niet snappen he, sinds 2007 is de mogelijkheid om een hypotheek te financieren sneller afgenomen dan dat de huizenprijzen dalen, dus de woonlasten voor nieuwe kopers zijn netto gestegen. Vandaar dat de hoeveelheid verkochte huizen met de helft is gedaald.

Beetje te macro voor je misschien...

Hier blijkt dat voor een flink deel van huizenmarkt-zeepbel te komen. Beetje naief om dat zomaar allemaal te gelovenquote:

[..]

Ik vraag me dan ook af waar al die propaganda vandaan komt

Er zijn een aantal factoren die daar op wijzen. Er zijn ook wat factoren die een andere kant op lijken te gaan. Wanneer er dan extremen voorspeld worden dan lijkt het mij wel aardig wanneer die fatsoenlijk onderbouwd worden.quote:dat we aan het uitbodemen zijn terwijl de banken minder uitlenen en er nog steeds meer mensen werkeloos raken.

Welke factoren zijn dat dan? Leg eens uit hoe de huizenprijs kan stabiliseren of stijgen als mensen minder kunnen financieren doordat de bank ze minder hypotheek geeft en er meer werklozen bij komen.quote:Op zondag 8 december 2013 12:59 schreef 99.999 het volgende:

[..]

Hier blijkt dat voor een flink deel van huizenmarkt-zeepbel te komen. Beetje naief om dat zomaar allemaal te geloven.

[..]

Er zijn een aantal factoren die daar op wijzen. Er zijn ook wat factoren die een andere kant op lijken te gaan. Wanneer er dan extremen voorspeld worden dan lijkt het mij wel aardig wanneer die fatsoenlijk onderbouwd worden.

quote:

Heb je die posting automatisch gegenereerd?

Ja die staat standaard in postantwoorden bij 999999999quote:Ik snap prima waar je op doelt maar je haalt een onderbouwing aan die je stelling niet ondersteunt.

net als

quote:Heb je daar een bron van

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

De belangrijkste factoren die de prijzen op termijn wat omhoog drukken of stabiliseren zijn de ingestorte woningbouw en de doorgaande verdunning van de huishoudens. Dat is gewoon simpele marktwerking, de vraag naar woonruimte stijgt, de huurmarkt is geen alternatief (want daar stijgen de prijzen flink) en het aanbod stijgt niet mee.quote:

Welke factoren? Je mag zelf onderbouwen...

De factoren die negatief zijn gaan vooral over de dalende leencapaciteit, echter vooralsnog lijkt die daling redelijk tot stilstand gekomen. Hoe je daaruit kan concluderen dat de prijzen nog minstens 20% gaan dalen is mij een raadsel...

Wat zijn de alternatieven voor het kopen van een huis als je zelfstandig wilt gaan wonen?quote:

[..]

Welke factoren zijn dat dan? Leg eens uit hoe de huizenprijs kan stabiliseren of stijgen als mensen minder kunnen financieren doordat de bank ze minder hypotheek geeft en er meer werklozen bij komen.

Wanneer iemand vrij extreme stellingen poneert is vragen om onderbouwing toch niet zo vreemd? Je bent zelf een voorbeeld van iemand die heel veel roept maar nooit iets weet te onderbouwen, dan gaat het wellicht opvallen wanneer je zo nu en dan om onderbouwing wordt gevraagd..quote:

[..]

[..]

Ja die staat standaard in postantwoorden bij 999999999

net als

[..]

Op termijn wel ja. Maar dan moeten eerst de banken weer meer geld gaan uitlenen en zal het aantal werklozen af moeten nemen. Tot die tijd blijven we zakken. In 2014 kunnen we nog minder lenen dan in 2013 dus ook in 2014 zullen we weer verder dalen.quote:

[..]

De belangrijkste factoren die de prijzen op termijn wat omhoog drukken of stabiliseren zijn de ingestorte woningbouw en de doorgaande verdunning van de huishoudens. Dat is gewoon simpele marktwerking, de vraag naar woonruimte stijgt, de huurmarkt is geen alternatief (want daar stijgen de prijzen flink) en het aanbod stijgt niet mee.

De factoren die negatief zijn gaan vooral over de dalende leencapaciteit, echter vooralsnog lijkt die daling redelijk tot stilstand gekomen. Hoe je daaruit kan concluderen dat de prijzen nog minstens 20% gaan dalen is mij een raadsel...

Geen idee. Maar als je minder geld kunt lenen kunnen de huizenprijzen ook niet stabiliseren of zelfs stijgen. Dat snap je toch wel?quote:

[..]

Wat zijn de alternatieven voor het kopen van een huis als je zelfstandig wilt gaan wonen?

Ik wil het wel even voor je verduidelijken met een voorbeeld:

In 2013 kan ik met een bepaald inkomen 200.000 euro lenen. Bij de bank kan ik 105% van het aankoopbedrag lenen.

In 2014 kan ik met hetzelfde inkomen nog maar 195.000 euro lenen. In 2014 zakt daarnaast ook nog het maximale leenbedrag naar 104% van de aankoopwaarden.

Dit leenbedrag zal t/m 2018 elk jaar met een procent afnemen naar maximaal 100% van de aankoopwaarde.

Met andere woorden, dat huis dat we in 2013 konden kopen voor een bepaald bedrag kunnen we in 2018 niet meer betalen. Wat gebeurd er dan? Juist de prijzen gaan zakken. Dan kan er wel een tekort aan huizen ontstaan maar als je geen huis kan betalen kun je het ook niet kopen. De prijzen moeten gewoon omlaag.

[ Bericht 38% gewijzigd door Sunri5e op 08-12-2013 13:29:10 ]

• Huren. Er staat nog zat betaalbaars te huur hoor, ook in de Randstad. Oké, meestal niet in de beste buurten...quote:

[..]

Wat zijn de alternatieven voor het kopen van een huis als je zelfstandig wilt gaan wonen?

• Antikraken. De antikraakbusiness schijnt nog steeds als een trein te lopen. De mooiste (en lelijkste) woningen op de beste (en slechtste) lokaties, voor een prikkie!

• Kraken. Fuk het systeem.

Die werkloosheid die je steeds als voornaamste argument aanhaalt is natuurlijk heel vervelend maar het gaat er om of de groepen die willen kopen daardoor getroffen worden. Als de werkloosheid voornamelijk toeneemt in de groepen die traditioneel toch al minder vaak kochten maakt dat niet zoveel uit.quote:

[..]

Op termijn wel ja. Maar dan moeten eerst de banken weer meer geld gaan uitlenen en zal het aantal werklozen af moeten nemen. Tot die tijd blijven we zakken. In 2014 kunnen we nog minder lenen dan in 2013 dus ook in 2014 zullen we weer verder dalen.

Wat wel en wat niet een "extreme stelling" is, is ook maar geheel subjectief. Zo vind ik zo ongeveer al jouw stellingen nogal "extreem", maar heb ik er nog nooit enige onderbouwing voor zien langskomen.quote:Op zondag 8 december 2013 13:18 schreef 99.999 het volgende:

[..]

Wanneer iemand vrij extreme stellingen poneert is vragen om onderbouwing toch niet zo vreemd? Je bent zelf een voorbeeld van iemand die heel veel roept maar nooit iets weet te onderbouwen, dan gaat het wellicht opvallen wanneer je zo nu en dan om onderbouwing wordt gevraagd..

Oké, ik ben dan ook niet het type dat daar continu om gaat zitten zaniken, dat scheelt.

1.) Bij de ouders wonen.quote:

[..]

Wat zijn de alternatieven voor het kopen van een huis als je zelfstandig wilt gaan wonen?

2.) Scheefhuren.

3.) Emigreren.

Ik deed een tijdje 1.), kende niet de juiste mensen voor 2.), dus uiteindelijk heb ik vijf jaar geleden 3.) ondernomen.

Het is vrij simpele marktwerking. En er is nog zat geld in Nederland, zelfs nieuwbouwprojecten komen weer van de grond, zelfs met overintekening voor bouwprojecten.quote:

[..]

Geen idee. Maar als je minder geld kunt lenen kunnen de huizenprijzen ook niet stabiliseren of zelfs stijgen. Dat snap je toch wel?

Het aantal sociale huurwoningen neemt eerder af dan toe, en dat is de betaalbare component. Dat schiet dus niet op.quote:

[..]

• Huren. Er staat nog zat betaalbaars te huur hoor, ook in de Randstad. Oké, meestal niet in de beste buurten...

Leuk maar marginaal.quote:• Antikraken. De antikraakbusiness schijnt nog steeds als een trein te lopen. De mooiste (en lelijkste) woningen op de beste (en slechtste) lokaties, voor een prikkie!

Nog marginaler.quote:• Kraken. Fuk het systeem.

Dit schiet dus nog niet zo op.

Volgens mij lees je enkel wat je wilt lezenquote:

[..]

Wat wel en wat niet een "extreme stelling" is, is ook maar geheel subjectief. Zo vind ik zo ongeveer al jouw stellingen nogal "extreem", maar heb ik er nog nooit enige onderbouwing voor zien langskomen.

Oké, ik ben dan ook niet het type dat daar continu om gaat zitten zaniken, dat scheelt.

Ook al niet erg realistisch allemaal als alternatief.quote:

[..]

1.) Bij de ouders wonen.

2.) Scheefhuren.

3.) Emigreren.

Ik deed een tijdje 1.), kende niet de juiste mensen voor 2.), dus uiteindelijk heb ik vijf jaar geleden 3.) ondernomen.

Ach, er worden zo hier en daar nog wat stuivertjes verwisseld onder de 'happy few', diegenen die al lang geleden gekocht hebben. Ooit zullen die happy few ook van hun (oude of nieuwe) hut af moeten, en dan volgt de afwaardering alsnog.quote:

[..]

Het is vrij simpele marktwerking. En er is nog zat geld in Nederland, zelfs nieuwbouwprojecten komen weer van de grond, zelfs met overintekening voor bouwprojecten.

banken moeten minder uitlenen van Brussel, nu leent men met een leverage van 2,7% uit, dat moet naar 3% en dan naar 4%quote:

[..]

Geen idee. Maar als je minder geld kunt lenen kunnen de huizenprijzen ook niet stabiliseren of zelfs stijgen. Dat snap je toch wel?

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Er is een marktwerking die de huizenprijzen bepaalt, maar het is niet de vraag en aanbod op woonruimte, maar de vraag en aanbod op krediet.quote:

[..]

De belangrijkste factoren die de prijzen op termijn wat omhoog drukken of stabiliseren zijn de ingestorte woningbouw en de doorgaande verdunning van de huishoudens. Dat is gewoon simpele marktwerking, de vraag naar woonruimte stijgt, de huurmarkt is geen alternatief (want daar stijgen de prijzen flink) en het aanbod stijgt niet mee.

Ik heb dezelfde flutverhalen gehoord in veel landen, dat de prijs niet kan inzakken want de vraag op woonruimte is nog altijd hoog. Maar de vraag op woonruimte heeft veel veel minder te maken met de huizenprijzen dan mensen denken. Denken dat vraag en aanbod op woonruimte de bepalende factor op huizenprijzen is, is echt beginnersfout nummer een.

Lees een keer Steve Keen of Michael Hudson zou ik zeggen.

Doe eens niet zo eigenwijs.quote:

[..]

Het is vrij simpele marktwerking. En er is nog zat geld in Nederland, zelfs nieuwbouwprojecten komen weer van de grond, zelfs met overintekening voor bouwprojecten.

Er is minder geld te besteden en dat zal nog minimaal t/m 2018 afnemen. Dan kunnen de huizenprijzen echt niet gaan stijgen.

Marktwerking is op het vastgoed niet altijd van toepassing.

Kan wezen. Ik had eerder dit jaar, komende uit een antikraakwoning, binnen een maand zoeken een betaalbare sociale huurwoning in de Randstad. Oké, er kwam wat geluk bij kijken en het is bepaald niet op een toplokatie, maar toch. Volgens mij valt het dus allemaal wel mee, mits je maar concessies wilt doen.quote:

[..]

Het aantal sociale huurwoningen neemt eerder af dan toe, en dat is de betaalbare component. Dat schiet dus niet op.

Wat is er "marginaal" aan?quote:Leuk maar marginaal.

Zelfde vraag.quote:Nog marginaler.

Schiet behoorlijk op. Ik heb net nog even gekeken, maar onder de bruggen is het nog steeds verdacht stil.quote:Dit schiet dus nog niet zo op.

Nieuwbouw richt zich vooral op starterswoningen en beetje eerste doorstroom op dit moment. Degenen die lang geleden gekocht hebben en nog wat groters willen blijven nu rustig zitten.quote:

[..]

Ach, er worden zo hier en daar nog wat stuivertjes verwisseld onder de 'happy few', diegenen die al lang geleden gekocht hebben. Ooit zullen die happy few ook van hun (oude of nieuwe) hut af moeten, en dan volgt de afwaardering alsnog.

Het is meer realistisch dan een schuld aangaan die ik niet kan betalen.quote:

[..]

Ook al niet erg realistisch allemaal als alternatief.

Zo eigenwijs ben ik nietquote:

[..]

Doe eens niet zo eigenwijs.

Er is minder geld te besteden en dat zal nog minimaal t/m 2018 afnemen. Dan kunnen de huizenprijzen echt niet gaan stijgen.

Marktwerking is op het vastgoed niet altijd van toepassing.

in andere landen moet je een downpayment van 10% tot 30 % doen, dus slechts 80% gemiddeldquote:

[..]

Dit leenbedrag zal t/m 2018 elk jaar met een procent afnemen naar maximaal 100% van de aankoopwaarde.

Maar de oorzaak is dat de overheid en de financiële specialisten de kosten zo opgedreven hebben, dat er al 10% bijkomt aan kosten

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Hoe kom je daarbij. De meeste nieuwbouw is 2 tot 3x te duur voor de gemiddelde starter.quote:

[..]

Nieuwbouw richt zich vooral op starterswoningen en beetje eerste doorstroom op dit moment. Degenen die lang geleden gekocht hebben en nog wat groters willen blijven nu rustig zitten.

nieuwbouw heeft ook minder aankoopkostenquote:

[..]

Nieuwbouw richt zich vooral op starterswoningen en beetje eerste doorstroom op dit moment. Degenen die lang geleden gekocht hebben en nog wat groters willen blijven nu rustig zitten.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Zolang bijna iedere corporatie flinke wachtlijsten heeft en je er als je een beetje verdient al niet meer voor in aanmerking komt heb je daar toch echt niets aan.quote:

[..]

Kan wezen. Ik had eerder dit jaar, komende uit een antikraakwoning, binnen een maand zoeken een betaalbare sociale huurwoning in de Randstad. Oké, er kwam wat geluk bij kijken en het is bepaald niet op een toplokatie, maar toch. Volgens mij valt het dus allemaal wel mee, mits je maar concessies wilt doen.

[..]

De omvang en de mogelijkheden die het voor bijvoorbeeld gezinnen biedt.quote:Wat is er "marginaal" aan?

[..]

Het is verboden, nieuwe kraakpanden ontstaan nauwelijks nog. Dat kan dus niet zoveel opvangenquote:Zelfde vraag.

[..]

Ik heb het over de druk die ontstaat op de woningmarkt, die is er wel degelijk.quote:Schiet behoorlijk op. Ik heb net nog even gekeken, maar onder de bruggen is het nog steeds verdacht stil.

Dat moet je ook zeker niet doen. Maar het is niet alsof deze situatie voor iedereen opgaat.quote:

[..]

Het is meer realistisch dan een schuld aangaan die ik niet kan betalen.

10% kk is van vrij lang geleden.quote:

[..]

in andere landen moet je een downpayment van 10% tot 30 % doen, dus slechts 80% gemiddeld

Maar de oorzaak is dat de overheid en de financiële specialisten de kosten zo opgedreven hebben, dat er al 10% bijkomt aan kosten

Hele concrete ervaring met recente bouwprojecten.quote:

[..]

Hoe kom je daarbij. De meeste nieuwbouw is 2 tot 3x te duur voor de gemiddelde starter.

Ik waardeer iedereen en het maakt mij niet uit wat er gebeurd met de huizenprijs. Maar voor mij is 1+1 gewoon 2. Als voor iedereen geldt dat de financierbaarheid t/m 2018 omlaag gaat dan kan de prijs van het object dat er gefinancierd moet worden niet stijgen.quote:

[..]

Zo eigenwijs ben ik niet

Veel potentiële kopers zijn dan ook flink aan het sparen geslagen. Ofwel om ergens iets te kunnen gaan kopen of om de restschuld af te dekken bij een volgende aankoop.quote:

[..]

Ik waardeer iedereen en het maakt mij niet uit wat er gebeurd met de huizenprijs. Maar voor mij is 1+1 gewoon 2. Als voor iedereen geld dat de financierbaarheid t/m 2018 omlaag gaat dan kan de prijs van het object dat er gefinancierd moet worden niet stijgen.

Iemand met een inkomen van 20.000 euro kan in 2013 66.751 euro lenen. In 2014 is dat nog maar 57.437 euro. Dat zou betekenen dat zo iemand dan 9.000 euro moet sparen alleen al om in 2014 hetzelfde te kunnen kopen als in 2013. En iemand met een inkomen van 20.000 euro in het jaar kan nooit 9000 euro sparen. Resultaat -> ondanks het sparen kan deze starter in 2014 minder besteden dan in 2013.quote:

[..]

Veel potentiële kopers zijn dan ook flink aan het sparen geslagen. Ofwel om ergens iets te kunnen gaan kopen of om de restschuld af te dekken bij een volgende aankoop.

Down payment zegt niet alles.quote:

[..]

in andere landen moet je een downpayment van 10% tot 30 % doen, dus slechts 80% gemiddeld

Maar de oorzaak is dat de overheid en de financiële specialisten de kosten zo opgedreven hebben, dat er al 10% bijkomt aan kosten

In Zweden moet je een down payment van 15% maken inderdaad, maar die andere 85% in Zweden mag nog altijd bestaan uit aflossingsvrije subprime crap. Gemiddelde tijd van een volledige amortisatie in Zweden duurt 140 jaar. Bubblicious.

Nederland heeft nu LTV van 104% weliswaar, maar die 104% moet wel nu een lineaar hypotheek van 30 jaar zijn. Dus ik zou zeggen dat de huidige hypotheeknormen in NL een stuk meer verantwoordelijk zijn dan in Zweden. Echter, Nederland had 15 jaar lang de meest onverantwoordlijke hypotheekpraktijken van heel Europa, zoniet de wereld, en dat hangt nu als een molensteen om de nek.

Maar iemand met een inkomen van 20.000 euro per jaar zat al nooit in de categorie die ook maar ooit serieus nadacht over kopen.quote:

[..]

Iemand met een inkomen van 20.000 euro kan in 2013 66.751 euro lenen. In 2014 is dat nog maar 57.437 euro. Dat zou betekenen dat zo iemand dan 9.000 euro moet sparen alleen al om in 2014 hetzelfde te kunnen kopen als in 2013. En iemand met een inkomen van 20.000 euro in het jaar kan nooit 9000 euro sparen. Resultaat -> ondanks het sparen kan deze starter in 2014 minder besteden dan in 2013.

[ Bericht 0% gewijzigd door #ANONIEM op 08-12-2013 13:50:32 ]

Voor een inkomen van 50.000 euro geldt het volgende:quote:

[..]

Maar iemand met een inkomen van 20.000 euro per jaar zat al nooit in de categorie die ook maar ooit serieus nadacht over kopen.

2013: € 244.371

2014: € 222.553

Dus om hetzelfde in 2014 te kunnen kopen als in 2013 moet je in 1 jaar tijd 22.000 euro sparen. Dat lukt dus nooit.

Echter het idee van het maximum te willen lenen was al een tijdje op z'n retour. Juist vanwege alle onzekerheid is daar dus al langer op geanticipeerd.quote:

[..]

Voor een inkomen van 50.000 euro geldt het volgende:

2013: € 244.371

2014: € 222.553

Dus om hetzelfde in 2014 te kunnen kopen als in 2013 moet je in 1 jaar tijd 22.000 euro sparen. Dat lukt dus nooit.

Sparen maakt mensen nog bewuster van de huizenmarkt.quote:

[..]

Veel potentiële kopers zijn dan ook flink aan het sparen geslagen. Ofwel om ergens iets te kunnen gaan kopen of om de restschuld af te dekken bij een volgende aankoop.

Ik heb een flink bedrag opgespaard de afgelopen 8 jaar. Dus als ik een huis gedeeltelijk daarmee ga kopen, dan voelt het echt alsof ik mijn eigen geld uitgeef (terwijl je bij een volledige hypotheek zo'n gevoel minder heb, terwijl je uiteindelijk je eigen toekomstige inkomst aan het uitgeven bent).

Resultaat is dat ik een heleboel tekstboeken over economie heb gelezen en college's op universiteiten over economie heb gegatecrasht. Waar ik tot de conclusie ben gekomen dat het niveau op de universiteiten wat macro betreft nogal wat aan het wensen over laat.

Klopt! Dus wat gebeurd er met de huizenprijs?quote:

[..]

Echter het idee van het maximum te willen lenen was al een tijdje op z'n retour. Juist vanwege alle onzekerheid is daar dus al langer op geanticipeerd.

Heb je ervaring met beide varianten? Een hypotheek nemen is namelijk ook best een grote stap leert de ervaring.quote:

[..]

Sparen maakt mensen nog bewuster van de huizenmarkt.

Ik heb een flink bedrag opgespaard de afgelopen 8 jaar. Dus als ik een huis gedeeltelijk daarmee ga kopen, dan voelt het echt alsof ik mijn eigen geld uitgeef (terwijl je bij een volledige hypotheek zo'n gevoel minder heb, terwijl je uiteindelijk je eigen toekomstige inkomst aan het uitgeven bent).

Ahaquote:Resultaat is dat ik een heleboel tekstboeken over economie heb gelezen en college's op universiteiten over economie heb gegatecrasht. Waar ik tot de conclusie ben gekomen dat het niveau op de universiteiten wat macro betreft nogal wat aan het wensen over laat.

Die is de afgelopen jaren gedaald. Dat wil dus zeker niet per definitie zeggen dat deze net zo door blijft dalen.quote:

[..]

Klopt! Dus wat gebeurd er met de huizenprijs?

Er wordt nu al geen huis verkocht en volgend jaar kan een starter met een inkomen van 50.000 euro 10% minder lenen dan dit jaar.quote:

[..]

Die is de afgelopen jaren gedaald. Dat wil dus zeker niet per definitie zeggen dat deze net zo door blijft dalen.

Nee, ik denk dat er volgend jaar veel meer huizen en voor een hogere prijs als dit jaar verkocht gaan worden

Die starter met een inkomen van 50.000 euro heeft al een aantal jaren gewerkt en dus flink wat kunnen sparenquote:

[..]

Er wordt nu al geen huis verkocht en volgend jaar kan een starter met een inkomen van 50.000 euro 10% minder lenen dan dit jaar.

Nee, ik denk dat er volgend jaar veel meer huizen en voor een hogere prijs als dit jaar verkocht gaan worden

Kijk, dat zijn feiten.quote:

[..]

Voor een inkomen van 50.000 euro geldt het volgende:

2013: € 244.371

2014: € 222.553

Dus om hetzelfde in 2014 te kunnen kopen als in 2013 moet je in 1 jaar tijd 22.000 euro sparen. Dat lukt dus nooit.

De vraag is echter of de markt dat al dan niet heeft ingeprijsd.

Ik zou beargumenteren dat de huizenprijs index op dit moment helemaal niets voorstelt. De hoeveelheid transacties is veelzeggend: die zijn over de klif gegaan sinds 2007. Mensen wachten massaal af. De capitulatiefase moet nog komen.

Doe nou niet zo eigenwijs en durf eens toe te geven dat je fout zit.quote:

[..]

Die starter met een inkomen van 50.000 euro heeft al een aantal jaren gewerkt en dus flink wat kunnen sparen

Ik zou niet weten op welk punt ik fout zou moeten zittenquote:

[..]

Doe nou niet zo eigenwijs en durf eens toe te geven dat je fout zit.

Dat iemand die 50.000 euro verdient 22.000 per jaar spaart. Dat impliceer je dus.quote:

[..]

Ik zou niet weten op welk punt ik fout zou moeten zitten

Alsof iedereen moet verkopen. Veel mensen hebben in plaats van verhuizen hun bestaande woning verbouwd of uitgebreid. Die hoeven dus niet meer te verkopen. De moetjes zijn vooral de erfenissen en mensen met serieuze financiele problemen.quote:

[..]

Kijk, dat zijn feiten.

De vraag is echter of de markt dat al dan niet heeft ingeprijsd.

Ik zou beargumenteren dat de huizenprijs index op dit moment helemaal niets voorstelt. De hoeveelheid transacties is veelzeggend: die zijn over de klif gegaan sinds 2007. Mensen wachten massaal af. De capitulatiefase moet nog komen.

En dat is vervolgens weer een bescheiden percentage.

Dat bedoel ik. Je bent eigenwijs.quote:

[..]

Ik zou niet weten op welk punt ik fout zou moeten zitten

Als ik dat zou willen beweren dan zou ik dat wel geschreven hebben, denk je niet?quote:

[..]

Dat iemand die 50.000 euro verdient 22.000 per jaar spaart. Dat impliceer je dus.

Wat ik wel zeg is dat er veel gespaard wordt, wellicht meer zelfs dan voor de crisis. En je hoeft je eigen inleg voor een woning natuurlijk niet in 1 jaar bij elkaar te sparen.

Wie wat waar welke bouwprojecten?quote:

[..]

Hele concrete ervaring met recente bouwprojecten.

Omdat ik niet per definitie met wat zwartdenkers mee ga? Ik denk liever gewoon zelf kritisch naquote:

En er wordt ook al langer dan een jaar flink gespaard.quote:

De huizenprijzen dalen al meer dan een jaar.

Weet ik, ik spaar al 8 jaar. En met de aangescherpte hypotheekeisen kan ik nu dezelfde crap kopen als net voor de crisis. Crap die ik never nooit ga kopen.quote:

[..]

En er wordt ook al langer dan een jaar flink gespaard.

Moet ook wel want in 2013 kon iemand met een inkomen van 50.000 euro 18.000 euro minder lenen dan in 2012. In 2 jaar tijd zou je dan 40.000 euro moeten sparen om in 2014 hetzelfde te kunnen kopen als in 2012quote:

[..]

En er wordt ook al langer dan een jaar flink gespaard.

Aha, veel mensen zijn toch wel iets meer gaan verdienen sinds net voor de crisis. Mijn maximale hypotheek is vergeleken met 2007 bijna verdubbeld en dat is dan nog buiten spaargeld gerekend. En zo gaat het toch wel bij veel mensen aan het begin van hun carrière.quote:

[..]

Weet ik, ik spaar al 8 jaar. En met de aangescherpte hypotheekeisen kan ik nu dezelfde crap kopen als net voor de crisis. Crap die ik never nooit ga kopen.

Ik denk dat als je gemiddeld kijkt we allemaal een stuk minder zijn gaan verdienen.quote:

[..]

Aha, veel mensen zijn toch wel iets meer gaan verdienen sinds net voor de crisis. Mijn maximale hypotheek is vergeleken met 2007 bijna verdubbeld en dat is dan nog buiten spaargeld gerekend. En zo gaat het toch wel bij veel mensen aan het begin van hun carrière.

Zou het werkelijk? ik heb er wat moeite mee om dat te geloven. Er zijn weinig grote vaste loonsverhogingen maar toch zijn de CAO's allemaal wel wat doorgestegen de afgelopen jaren. Dan moet het echt van de groep werklozen komen dat een gemiddelde daalt.quote:

[..]

Ik denk dat als je gemiddeld kijkt we allemaal een stuk minder zijn gaan verdienen.

Wel vreemd dat je dan toch niet iets fatsoenlijkers zou kunnen kopen.quote:

Ik ben veel meer gaan verdienen maar dat heeft meer aan de emigratie te danken.

Tsja, maar niet iedereen in NL is aan het begin van hun carrière.quote:

[..]

Aha, veel mensen zijn toch wel iets meer gaan verdienen sinds net voor de crisis. Mijn maximale hypotheek is vergeleken met 2007 bijna verdubbeld en dat is dan nog buiten spaargeld gerekend. En zo gaat het toch wel bij veel mensen aan het begin van hun carrière.

De gemiddelde salaris in het land is omlaag gegaan, daar gaat het nou om. Sommige verdienen meer, anderen minder, maar gemiddeld is het omlaag gegaan. Dat wil je niet snappen of zo.

Ook jij, als beginner, verdient waarschijnlijk minder dan je vijf jaar geleden had verdiend op hetzelfde punt in je carrière.

Hoe bedoel je dit precies? Minder inkomen? Minder welvaart? Ik denk dat we rijker dan ooit zijn. En iedereen om me heen zit in exact datzelfde bootje.quote:

[..]

Ik denk dat als je gemiddeld kijkt we allemaal een stuk minder zijn gaan verdienen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Als je gewoon in een baan zit is er niet zo heel veel aan de hand en ben je ook echt niet minder gaan verdienen. Misschien iets minder extra maar de invloed daarvan is beperkt.quote:

[..]

Tsja, maar niet iedereen in NL is aan het begin van hun carrière.

De gemiddelde salaris in het land is omlaag gegaan, daar gaat het nou om. Sommige verdienen meer, anderen minder, maar gemiddeld is het omlaag gegaan. Dat wil je niet snappen of zo.

Ook jij, als beginner, verdient waarschijnlijk minder dan je vijf jaar geleden had verdiend op hetzelfde punt in je carrière.

Voor mij persoonlijk zal het niet veel hebben gescheeld, ben 'gewoon' een paar schalen gestegen.

Hiero, koopkracht ontwikkeling in Nederland, van de CBS.

Zo moeilijk is het ook weer niet om de feiten op te zoeken.

Zo moeilijk is het ook weer niet om de feiten op te zoeken.

Klopt, die zijn een klein beetje verhoogd. Voor mij persoonlijk en dat geldt voor veruit de meeste mensen.quote:

Maar de schalen zijn anders dan vroeger... och man, jij snapt het echt niet.

Gemiddeld gaat de koopkracht in Nederland achteruit!quote:

[..]

Klopt, die zijn een klein beetje verhoogd. Voor mij persoonlijk en dat geldt voor veruit de meeste mensen.

Voor "de meeste mensen" dus.

Dan zie je dat het voor de groepen waar de huizenmarkt het van moet hebben dat effect nog wel wat meevalt.quote:

Hiero, koopkracht ontwikkeling in Nederland, van de CBS.

Zo moeilijk is het ook weer niet om de feiten op te zoeken.

Want de meeste mensen in Nederland zitten in de 75e percentiel? Haha.

En ook bij hun stijgt de koopkracht veel minder dan in voorgaande jaren.

Er is een uitdrukking in het Engels: "When you are in a hole, stop digging."

En ook bij hun stijgt de koopkracht veel minder dan in voorgaande jaren.

Er is een uitdrukking in het Engels: "When you are in a hole, stop digging."

De twee hoogste groepen zullen toch ongeveer de helft van de huishoudens omvatten neem ik aan. En koopwoningen maken ook iets meer dan de helft van de woningvoorraad uit. Daar zit toch echt de kneep.quote:

Want de meeste mensen in Nederland zitten in de 75e percentiel? Haha.

En ook bij hun stijgt de koopkracht veel minder dan in voorgaande jaren.

Er is een uitdrukking in het Engels: "When you are in a hole, stop digging."

Nee. De 75e percentiel en hoger is niet ongeveer de helft van de huishoudens.quote:De twee hoogste groepen zullen toch ongeveer de helft van de huishoudens omvatten neem ik aan.

weet je wel wat een lineare hypotheek is?quote:

[..]

, maar die 104% moet wel nu een lineaar hypotheek van 30 jaar zijn.

of weet je het verschil tussen annuitaire en lineaire hypotheek niet

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

In de tijd dat er volop werd gebouwd, daalden de prijzen ook niet; integendeel, er werd gebouwd omdat die nieuwbouw (kwaliteit: prut) tegen de hoge "markt"prijzen kon worden verkocht. Er werd ect niet gebouwd om de prijzen te stabiliseren of te laten dalen. Nu zal de ingestorte woningbouw ook niet leiden tot prijsstijgingen.quote:

De belangrijkste factoren die de prijzen op termijn wat omhoog drukken of stabiliseren zijn de ingestorte woningbouw en de doorgaande verdunning van de huishoudens.

Wat de verdunning betreft: zo lang potentiële kopers (te) weinig kredietfaciliteiten ontvangen, zal de verdunning stoppen (tot je 22 ste bij pa en ma wonen; moet je toch niet aan denken) en geen prijsstabiliserend - laat staan opdrijvend - effect hebben.

Dat dus. De huizenbubble is opgepompt door de hypotheekverstrekkers en versterkt door factoren als HRA, Aflossingsvrij en nog wat. Vanaf het moment dat de kredietcrisis uitbrak, gingen de opgeblazen huizenprijzen mee onderuit. Duidelijk causaal verband.quote:

Er is een marktwerking die de huizenprijzen bepaalt, maar het is niet de vraag en aanbod op woonruimte, maar de vraag en aanbod op krediet.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik volg het nieuws niet zo goed, maar volgens mij zaten de loonsverhogingen redelijk vaak onder inflatieniveau = netto dalende koopkracht als alle andere factoren gelijk blijven.quote:

[..]

Zou het werkelijk? ik heb er wat moeite mee om dat te geloven. Er zijn weinig grote vaste loonsverhogingen maar toch zijn de CAO's allemaal wel wat doorgestegen de afgelopen jaren. Dan moet het echt van de groep werklozen komen dat een gemiddelde daalt.

"Friendship is like wetting your pants. Everyone can see it, but only you can feel its warmth."

Eerlijk gezegd weet ik niet zoveel over de technische details van de verschillende hypotheekvormen, want ik focus meer op macro dingen. Maar het grootste verschil met de pre-crisis is dat men nu verplicht is om af te lossen wilt gebruik van HRA gemaakt worden.quote:

[..]

weet je wel wat een lineare hypotheek is?

of weet je het verschil tussen annuitaire en lineaire hypotheek niet

Dus hebben ze in bijvoorbeeld Zweden wel een 85% eis op LTV, maar die 85% mag wel bestaan uit aflossingsvrije meuk.

quote:

[..]

Eerlijk gezegd weet ik niet zoveel over de technische details van de verschillende hypotheekvormen, maar die 85% mag wel bestaan uit aflossingsvrije meuk.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

40% verzwijgt studieschuld bij hypotheekaanvraag

O dat is toch oplichting als je ziulke schulden niet meldt??

Dat een hypotheekverstrekker dar in trapt

Zeker als je meeneemt dat in de toekomst de student alles moet gaan lenen

Het is zaak om die schulden zo snel mogelijk te gaan registreren

O dat is toch oplichting als je ziulke schulden niet meldt??

Dat een hypotheekverstrekker dar in trapt

Zeker als je meeneemt dat in de toekomst de student alles moet gaan lenen

Het is zaak om die schulden zo snel mogelijk te gaan registreren

quote:40% verzwijgt studieschuld bij hypotheekaanvraag

Economie • Geplaatst door Jigzoz op 08-12-2013 @ 20:54

Bijna veertig procent van de afgestudeerden geeft een opgelopen studieschuld niet op bij een hypotheekaanvraag.

Dat meldt BKR zondag op basis van eigen onderzoek.

Volgens het schuldenadministratiebureau is het van essentieel belang dat hypotheekverstrekkers op de hoogte zijn van een studieschuld.

Bijna de helft van de ondervraagden geeft aan niet te weten dat zij hun studieschuld moeten melden bij het afsluiten van een hypotheek. Ruim veertien procent meldt hun schuld niet omdat ze nog niet aan het aflossen zijn en zeven procent zegt de schuld zelfs bewust te verzwijgen.

BKR wil dat de studieschuld wordt geregistreerd zodat hypotheekverstrekkers een verantwoorde berekening van de hoogte van een hypotheek kunnen maken.

Hiermee voorkomen we onnodige overkreditering en problematische schulden", aldus BKR-directeur Peter van den Bosch in een verklaring.

Hij wil dat minister van Onderwijs Jet Bussemaker (PvdA) dat meeneemt in haar plannen voor het leenstelsel.

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

Ik heb mijn 1e huis 8 jaar geleden op minder inkomen gekocht. Nooit problemen mee gehad.quote:

[..]

Maar iemand met een inkomen van 20.000 euro per jaar zat al nooit in de categorie die ook maar ooit serieus nadacht over kopen.

Childhood is over the moment you know you're going to die.

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

Ik denk dat de bank dit ziet als een manier om meer uit te lenen dan toegestaan... Een soort tophypotheek, en zolang ze allemaal mondje dicht doen over de studieschuld gaat het goed.quote:

censuur :O

Een studieschuld is toch ook irrelevant, als je niet in staat bent om te betalen word het restant na 15 jaar kwijtgescholden

quote:

[..]

Ik heb mijn 1e huis 8 jaar geleden op minder inkomen gekocht. Nooit problemen mee gehad.

Woon je in het noorden?quote:

[..]

Ik heb mijn 1e huis 8 jaar geleden op minder inkomen gekocht. Nooit problemen mee gehad.

in de randstad vind je namelijk vrijwel niets voor 60.000 euro, alleen boven en benedenwoningen in rotterdam zuid

Ik woon in de randstad, mijn huis stond in Schiedam en was een benedenwoning inderdaad. Niet groot met 2 kamers maar wel bv weer een tuin erbij maar als je alleen bent is het prima en als je een laag inkomen hebt kan je ook gewoon niet veel eisen stellen, is dat zo vreemd?quote:

[..]

[..]

Woon je in het noorden?

in de randstad vind je namelijk vrijwel niets voor 60.000 euro, alleen boven en benedenwoningen in rotterdam zuid

Mijn maximale hypotheek was destijds rond de ton, niet rond de 60.000 trouwens. Verdiende toen 20736 euro per jaar.

Childhood is over the moment you know you're going to die.

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

De bank ging er toen vanuit dat jij een vriendin zou krijgen die ook 10k binnenbracht of dat jij een jaar of 10 later 30 tot 40 k zou verdienen of een combinatie daarvan

Mag nu niet meer ofzoiets.

Mag nu niet meer ofzoiets.

Ik kon twee maanden geleden een hypotheek krijgen van ongeveer 230k als starter. Dus zo dichtgeknepen vond ik het niet.

[ Bericht 9% gewijzigd door eriksd op 09-12-2013 10:59:55 ]

[ Bericht 9% gewijzigd door eriksd op 09-12-2013 10:59:55 ]

Op donderdag 11 oktober 2012 19:49 schreef Tem het volgende:

Bis bis bis

Op maandag 17 december 2012 22:25 schreef KoosVogels het volgende:

Wij krijgen niks voor kerst van de baas. Alleen een trap onder de reet en een stuk steenkool.

Bis bis bis

Op maandag 17 december 2012 22:25 schreef KoosVogels het volgende:

Wij krijgen niks voor kerst van de baas. Alleen een trap onder de reet en een stuk steenkool.

Helaas is beide niet gebeurd en ik heb nooit het maandbedrag te hoog gevonden dus ik vond de hypotheek toen best goed qua hoogte.quote:

De bank ging er toen vanuit dat jij een vriendin zou krijgen die ook 10k binnenbracht of dat jij een jaar of 10 later 30 tot 40 k zou verdienen of een combinatie daarvan

Mag nu niet meer ofzoiets.

Momenteel een stuk hogere hypotheek (151.000) op een iets hoger salaris (kleine 28k) die ik dan wel heb afgesloten met het inkomen van mijn vriendin erbij maar ik betaal de gehele hypotheek momenteel in mijn eentje, gewoon bruto per maand evenals alle andere vaste lasten na, alleen de boodschappen betaald mijn vriendin maar als ik dat ook zou moeten betalen kan dat ook gewoon prima.

Of een hypotheek te hoog of te laag is is vooral afhankelijk van je eigen uitgavenpatroon maar gek genoeg wordt daar dan weer niet naar gekeken bij het aangaan van een hypotheek

Childhood is over the moment you know you're going to die.

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

maar als het allemaal doorgaat dan zal die schuld zeer veel hoger worden, met de niew planne van een leenstelselquote:

Een studieschuld is toch ook irrelevant, als je niet in staat bent om te betalen word het restant na 15 jaar kwijtgescholden

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

Tsja, in tegenstelling tot anderen hier geef ik wel toe als ik een keer een detail niet begrijp. Dat vind je dus gek.quote:

Belangrijkste verschil tussen pre- en post-crisis is dat men nu wordt geprikkeld om af te lossen. Hoe de hypotheek moet heten kan me eigenlijk niet schelen. Denk ook niet dat een Schiller of een Keen de technische namen van hypotheken in het Nederlands (niet mijn moedertaal) uit hun hoofd weten.

Mijn commentaar over Zweden gaat over de gemiddelde aflossingsperiode van een Zweedse hypotheek: 140 jaar. Hoe die hypotheken in het Zweeds heten, weet ik ook niet. Is ook niet belangrijk. De belangrijke feit is dus die 140 jaar.

[ Bericht 9% gewijzigd door de_ier op 09-12-2013 12:29:31 ]

Hoe zal het volgend jaar gaan?

Beetje modaal loon mag al snel 10.000 minder hypotheek nemen, door de nieuwe regels.

Beetje modaal loon mag al snel 10.000 minder hypotheek nemen, door de nieuwe regels.

Een daling van de huizenprijzen natuurlijk.quote:

Hoe zal het volgend jaar gaan?

Beetje modaal loon mag al snel 10.000 minder hypotheek nemen, door de nieuwe regels.

Wel als je kijkt wat je 3 jaar geleden met je huidige salaris kon lenenquote:

Ik kon twee maanden geleden een hypotheek krijgen van ongeveer 230k als starter. Dus zo dichtgeknepen vond ik het niet.

7 jaar geleden was dat nog met gemakt 500k. Met jouw salaris.quote:

Ik kon twee maanden geleden een hypotheek krijgen van ongeveer 230k als starter. Dus zo dichtgeknepen vond ik het niet.

ja erg gekquote:

[..]

Tsja, in tegenstelling tot anderen hier geef ik wel toe als ik een keer een detail niet begrijp. Dat vind je dus gek.

ga maar eens googlen wat een lineaire hypotheek is

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

je hebt allang gegoogeld wed ikquote:

Je gaat niet eens in op de discussie man, heb geen zin daar in.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

quote:

[..]

7 jaar geleden was dat nog met gemakt 500k. Met jouw salaris.

Hij verdient beduidend meer dan 40-45k.quote:

[..]en daar heb je ook bewijs voor? Met 40-45k €500.000 hypotheek?

Oh, en je bewijs: http://opnieuwbegonnen.bl(...)otheken-tot-9-x.html

Ik vraag me wel af onder welke steen jij de afgelopen 5 jaar hebt gezeten.

Iemand die excessen tot de maat stelt, ligt misschien niet onder een steen maar is ook geen realistquote:

[..]

Hij verdient beduidend meer dan 40-45k.

Oh, en je bewijs: http://opnieuwbegonnen.bl(...)otheken-tot-9-x.html

Ik vraag me wel af onder welke steen jij de afgelopen jaar hebt gezeten.

Oh jij dacht dat DSB de enig was die dit flikte? De DSB was dan misschien de eerste die door het stof moest, maar door de jaren heen is er van alle banken dit soort shit op tafel gekomen.quote:

[..]

Iemand die excessen tot de maat stelt, ligt misschien niet onder een steen maar is ook geen realist

Wat te denken van de Rabobank die hypotheken van vele tonnen verstrekte aan steuntrekkers? Hoeveel keer het inkomen is dat?

Ik begrijp je 140 jaar amortisatie dinges niet zo, wil je het mij uitleggen?quote:

[..]

Knip

Mijn commentaar over Zweden gaat over de gemiddelde aflossingsperiode van een Zweedse hypotheek: 140 jaar. Hoe die hypotheken in het Zweeds heten, weet ik ook niet. Is ook niet belangrijk. De belangrijke feit is dus die 140 jaar.

Wat wil je nou?quote:

[..]

Oh jij dacht dat DSB de enig was die dit flikte? De DSB was dan misschien de eerste die door het stof moest, maar door de jaren heen is er van alle banken dit soort shit op tafel gekomen.

Wat te denken van de Rabobank die hypotheken van vele tonnen verstrekte aan steuntrekkers? Hoeveel keer het inkomen is dat?

Vroeger was jij nog klein en piste je niet alleen in bed maar ook wel eens in je broek... Dus nu?

Lees nou gewoon eens ipv de speelplaat weer aan te slingeren

Volgens de betalingsschema van een gemiddelde Zweedse hypotheek, duurt het de hypotheeknemer 140 jaar voordat de lening volledig is betaald het huis in eigen bezit is.quote:

[..]

Ik begrijp je 140 jaar amortisatie dinges niet zo, wil je het mij uitleggen?

Subprime zou je het kunnen noemen.

Vind ik nog behoorlijk snel voor een aflossingsvrije hypotheek (daar gaat het toch over?).quote:

[..]

Volgens de betalingsschema van een gemiddelde Zweedse hypotheek, duurt het de hypotheeknemer 140 jaar voordat de lening volledig is betaald het huis in eigen bezit is.

Subprime zou je het kunnen noemen.

140 jaar is de gemiddeld van alle hypotheken in Zweden. Sommige zijn minder, sommige zijn meer. Anderen zijn weer aflossingsvrij.

Maar je zal wel snappen dat mensen vanaf het koop van hun huis dus niet 140 jaar lang leven. Dat is dus de probleem in Zweden.

Maar je zal wel snappen dat mensen vanaf het koop van hun huis dus niet 140 jaar lang leven. Dat is dus de probleem in Zweden.

Ook als 24-jarige?quote:

[..]

7 jaar geleden was dat nog met gemakt 500k. Met jouw salaris.

Op donderdag 11 oktober 2012 19:49 schreef Tem het volgende:

Bis bis bis

Op maandag 17 december 2012 22:25 schreef KoosVogels het volgende:

Wij krijgen niks voor kerst van de baas. Alleen een trap onder de reet en een stuk steenkool.

Bis bis bis

Op maandag 17 december 2012 22:25 schreef KoosVogels het volgende:

Wij krijgen niks voor kerst van de baas. Alleen een trap onder de reet en een stuk steenkool.

Als je 1 aflossingsvrije hypotheek in een land hebt, duurt het gemiddeld al meer dan 140 jaar voor alle hypotheken zijn afgelost...quote:

140 jaar is de gemiddeld van alle hypotheken in Zweden. Sommige zijn minder, sommige zijn meer. Anderen zijn weer aflossingsvrij.

censuur :O

En wat is die amortisatie in Nederland dan wel niet?quote:

140 jaar is de gemiddeld van alle hypotheken in Zweden. Sommige zijn minder, sommige zijn meer. Anderen zijn weer aflossingsvrij.

Maar je zal wel snappen dat mensen vanaf het koop van hun huis dus niet 140 jaar lang leven. Dat is dus de probleem in Zweden.

Het is maar goed dat ik niet naar je favoriete kleur heb gevraagd.

Misschien wist jij het, jij zit in die materie oid en ik wil die 140 jaar kunnen plaatsen. Nou bedankt dat je ons vier keer op die 140 jaar hebt gewezen, reuze interessant

Misschien wist jij het, jij zit in die materie oid en ik wil die 140 jaar kunnen plaatsen. Nou bedankt dat je ons vier keer op die 140 jaar hebt gewezen, reuze interessant

Jezus man, je vroeg zelf naar wat meer info een paar postings terug. Dan leg ik het voor je uit, en klaag je dat ik het uit leg voor je.quote:

Het is maar goed dat ik niet naar je favoriete kleur heb gevraagd.

Misschien wist jij het, jij zit in die materie oid en ik wil die 140 jaar kunnen plaatsen. Nou bedankt dat je ons vier keer op die 140 jaar hebt gewezen, reuze interessant

Ik klaag nergens debiel, ik vroeg me af of je toevallig dat cijfer voor Nederland wist (ik had tot het vorige topic er nog nooit iets over gelezen, en jij wel). En ik vroeg het een tweede keer op een ok-ish toon. Behoorlijk apart dat jij je zo snel aangevallen voelt...

Nee hoor, met 45k kun je momenteel wel rond de 220 krijgen.quote:

[..]

Hij verdient beduidend meer dan 40-45k.

Oh, en je bewijs: http://opnieuwbegonnen.bl(...)otheken-tot-9-x.html

Ik vraag me wel af onder welke steen jij de afgelopen 5 jaar hebt gezeten.

http://www.funda.nl/koop/(...)pmakersstraat-1/?mna

je krijgt steeds betere deals

vorige keer poste ik hier ook zo een woning... maar die had geen parkeerplaats op eigen terrein en er moest meer aan gebeuren

je krijgt steeds betere deals

vorige keer poste ik hier ook zo een woning... maar die had geen parkeerplaats op eigen terrein en er moest meer aan gebeuren

Krimpen aan de lek? LOL! Dat valt in de zelfde contrijen zoals Delfzijl. Daar wil je nog niet dood gevonden worden. En daar zullen de waardes nog wel een poosje blijven dalen.quote:

http://www.funda.nl/koop/(...)pmakersstraat-1/?mna

je krijgt steeds betere deals

vorige keer poste ik hier ook zo een woning... maar die had geen parkeerplaats op eigen terrein en er moest meer aan gebeuren

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Krimpen aan de Lek. is nog gewoon Randstad. Onderdeel van de regio Groot-Rijnmond.quote:

[..]

Krimpen aan de lek? LOL! Dat valt in de zelfde contrijen zoals Delfzijl. Daar wil je nog niet dood gevonden worden. En daar zullen de waardes nog wel een poosje blijven dalen.

Toegegeven, ik zou er ook niet snel gaan wonen (vanwege slechte bereikbaarheid met OV). Maar altijd nog 10x eerder dan in f*kking Delfzijl.

de huizen zijn er véél duurder dan in r'damquote:

[..]

Krimpen aan de lek? LOL! Dat valt in de zelfde contrijen zoals Delfzijl. Daar wil je nog niet dood gevonden worden. En daar zullen de waardes nog wel een poosje blijven dalen.