WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Is geen feit. Dat propagandafilmpje van money as debt is op bepaalde punten zelfs met zichzelf in tegenspraak. Is je dat niet opgevallen? Kritisch burger zijn is meer dan youtubefilmpjes napraten.quote:Op dinsdag 13 augustus 2013 00:06 schreef Japie77 het volgende:

[..]

Ok. Dus jij wilt zeggen dat niet al het nieuwe geld wat gecreerd word als schuld in de wereld komt? Is gewoon een feit. Jij bent waarschijnlijk misleid door wat er op scholen nog steeds geleerd word en een duidelijke leugen is.

Je hebt duidelijk weinig verstand van het handelen met leverage. Een bank loopt juist heel veel risico met deze leningen. Dat geld dat gecreëerd wordt, wordt niet zo maar uit het niets gecreëerd, er moet wel wat tegenover staan. Als je bijvoorbeeld een hypotheek neemt dan is het huis het onderpand. Dat geld wordt gecreëerd met het huis als onderpand, door jaren lang hard werken wordt de lening langzaam afgelost en wordt het geld gecreëerd.quote:

[..]

Nee dat is niet logisch aangezien het geld wat een bank uitleent uit het niets word gecreeerd. Dus een bank loopt daar helemaal geen risico mee. Het is geen geld dat de bank zelf heeft wat het uitleent. Het word met 1 druk op de knop gemaakt en daar word dan rente over gevraagd. Is dat eerlijk?

En dat is maar 1 klein deel van het corrupte.

Echter is er een bepaald percentage huishoudens die de hypotheek niet kan betalen en default gaan. De schuld kan dan niet terug betaald worden. In de verenigde staten was de bank verantwoordelijk voor de restschuld, in Nederland is het de afnemer van de hypotheek die verantwoordelijk is voor de restschuld.

banken die leenden iedere euro, 33 keer uit. een leverage ratio van 3%. Als dus 3% van de hypotheken niet wordt terug betaald verdampt het kapitaal van de bank en komt de bank al in de problemen. Ze hebben dit verhoogd naar 5 - 8 % omdat een te hoge leverage te veel risico met zich mee brengt. Zie Basel 3

Daarnaast zijn de kapitaaleisen bij banken aangescherpt waardoor er nu minder geld uitgeleend wordt door banken en mensen moeilijker een hypotheek kunnen krijgen.

Het is een volledige misvatting om te zeggen dat handelen met leverage risicoloos is. Verdiep je eerst maar eens in complexe financiële producten en bankieren.

Japie77 zegt dat banken geld maken en dat uitlenen, waarom maakt bank dan geld en leent het aan zichzelf uit. Of maakt geld, leent het aan bank B die het vervolgens weer aan A leent, alle problemen opgelost geen bank gaat failliet.quote:

[..]

Omdat banken zoveel risico nemen dat ze wel gered moeten worden, dat is de clou he, dan kun je verdienen wat je wilt en een failisement zoals een groenteboer , dat kan niet

nee en bank mag geld creeren door 9 delen van de centrale bank te lenen tegen 0,8% liborrente op 1 deel ingelegd spaargeld tegen 2% rente , dus ze kan 10 delen uitlenen, de hefboom is dus 10 op het resultaat, er kan dus 10 x de inleg worden uitgeleendquote:

[..]

Japie77 zegt dat banken geld maken en dat uitlenen, waarom maakt bank dan geld en leent het aan zichzelf uit. Of maakt geld, leent het aan bank B die het vervolgens weer aan A leent, alle problemen opgelost geen bank gaat failliet.

maar gaat het mis dan gaat het ook 10 keer mis en kan een bank heel snel failliet gaan, door die leverage

In het geval van de DSB die is gewoon gepiepeld door de andere banken en is de geldstroom van de NB stopgezet, ze kon niet anders dan achtergesteld obligaties uitschrijven tegen een hele hoge rente.

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

en dan moet ze libor swappen naar 30 jarig, en is dat goedkope geld opeens 3% duurder. En voorts moet ze extra eigen vermogen ophalen, omdat ze anders het nog steeds niet mag uitlenen (kapitaalsvereisten), en dat blijkt 8% per jaar te kosten.quote:

[..]

nee en bank mag geld creeren door 9 delen van de centrale bank te lenen tegen 0,8% liborrente op 1 deel ingelegd spaargeld tegen 2% rente , dus ze kan 10 delen uitlenen, de hefboom is dus 10 op het resultaat, er kan dus 10 x de inleg worden uitgeleend

maar gaat het mis dan gaat het ook 10 keer mis en kan een bank heel snel failliet gaan, door die leverage

In het geval van de DSB die is gewoon gepiepeld door de andere banken en is de geldstroom van de NB stopgezet, ze kon niet anders dan achtergesteld obligaties uitschrijven tegen een hele hoge rente.

Kan deze discussie niet naar waar ze thuishoort: TRU of BNW?

so long and thanks for all the fish

Dat lijkt me beterquote:

De Eurocrisis die is nog lang niet voorbij, dus laat dit topic maar hier

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

Het gaat beter

http://www.telegraaf.nl/d(...)_flink_omhoog__.html

[ Bericht 19% gewijzigd door HD9 op 13-08-2013 14:39:59 ]

http://www.telegraaf.nl/d(...)_flink_omhoog__.html

quote:di 13 aug 2013, 11:18

Duits economisch vertrouwen flink omhoog

MANNHEIM - Het vertrouwen van Duitse beleggers en analisten in de economie is in augustus flink toegenomen ten opzichte van juli. Dat blijkt uit cijfers die het onderzoeksinstituut ZEW dinsdag naar buiten heeft gebracht.

De vertrouwensindex van het ZEW, die de verwachtingen voor het komende halfjaar weergeeft, steeg van 36,3 in juli tot 42,0 deze maand. Economen rekenden in doorsnee op een stand van 39,9. Volgens het ZEW is de stijging grotendeels te danken aan signalen dat de recessie in de grote eurolanden ten einde loopt. Een ander pluspunt is de robuuste binnenlandse vraag in Duitsland, aldus het instituut.

De financiële experts zijn ook een stuk optimistischer over de huidige stand van zaken. De deelindex die dit weerspiegelt, ging van 10,6 in juli naar 18,3. Hier voorzagen economen gemiddeld een verbetering tot 12,0.

quote:di 13 aug 2013, 14:20

krimp Nederlandse economie'

http://www.telegraaf.nl/d(...)dse_economie___.html

DEN HAAG - De Nederlandse economie is in het tweede kwartaal van dit jaar nog niet uit recessie geklommen. De economische krimp komt naar verwachting uit tussen de 0,2 en 0,4 procent ten opzichte van het eerste kwartaal. Dat voorspellen economen van Rabobank, ABN Amro en ING dinsdag.

[ Bericht 19% gewijzigd door HD9 op 13-08-2013 14:39:59 ]

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

quote:The Centre Cannot Hold?

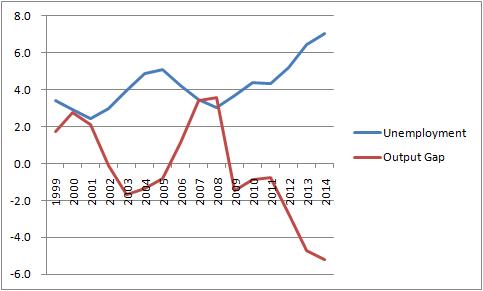

So far, there has been a depressing consensus among the more centrist political parties in the Netherlands that they need to follow the Eurozone’s fiscal rules. The economy is in recession: GDP fell by 1% in 2012, and will probably fall by a similar amount this year. Unemployment is rising: the Chart below shows OECD forecasts and also OECD estimates of the output gap. Of course this has increased the budget deficit, and so we have had a series of austerity measures in an attempt to keep the deficit at 3% of GDP to stay within the Eurozone’s fiscal rules. When the Freedom Party, which was part of a right wing coalition, refused to support these cuts in 2012, they were passed by a coalition of the centre, egged on by the European Commission.

Of course the Netherlands, unlike Greece or Ireland or Portugal, has no problem funding its budget deficits, so here austerity is very much a political choice. Recent polls suggest the public has had enough, and that as a result support for the Euro itself is suffering. The union movement has been active in its opposition, but more recently prominent business organisations have also begun to question austerity, although predictably their opposition has focused on tax increases rather than cuts to welfare. Coen Teulings, who departed as head of the highly respected CPB in April, was vocal in his opposition to recent cuts, but the central bank has been much more supportive of austerity.

....

So in the Netherlands and elsewhere in Europe, on the issue of the stupidity of pro-cyclical fiscal policy, it is only the views of politicians on the far-left or far-right that matches those of the majority of macroeconomists. Given the social, economic and political consequences of declining real wages and rising unemployment, which fiscal austerity only makes worse, this is both a very sad and rather dangerous state of affairs.

OECD Economic Outlook Estimates for the Netherlands

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Dat eenzijdig bezuinigen niet werkt spreekt voor zich, dat dit net overeenkomt met standpunten van de populistische partijen is meer toeval dan een logisch gevolg.

Verder laten de centrumpartijen zich erg makkelijk binden door bepaalde eisen vanuit Brussel, lobbygroepen, vakbonden, en dergelijke, waardoor ze ander beleid om de crisis te bestrijden niet kunnen of willen inzetten. Al met al een teleurstellende politiek realiteit die zichzelf vroeg of laat opbreekt.

Verder laten de centrumpartijen zich erg makkelijk binden door bepaalde eisen vanuit Brussel, lobbygroepen, vakbonden, en dergelijke, waardoor ze ander beleid om de crisis te bestrijden niet kunnen of willen inzetten. Al met al een teleurstellende politiek realiteit die zichzelf vroeg of laat opbreekt.

The problem is not the occupation, but how people deal with it.

Misschien even naar de woordvoerders economie van de Tweede Kamer sturen?quote:

[..]

[ afbeelding ]

OECD Economic Outlook Estimates for the Netherlands

Please Move The Deer Crossing Sign

Helaas zijn niet alle landen hetzelfde en wat "the majority of macroeconomists" vinden kun je dus niet een-op-een op alle landen toepassen.

In Nederland zijn de overheidsuitgaven al extreem hoog en is er ook niks mis met de productieve investeringen. Het probleem zit 'm in de consumentenuitgaven en in de leeglopende huizenbubbel en ik kan me niet voorstellen dat economen het verstandig vinden om op díé punten met geleend geld en een toenemende staatsschuld tegengas te geven.

[ Bericht 2% gewijzigd door #ANONIEM op 13-08-2013 16:32:10 ]

In Nederland zijn de overheidsuitgaven al extreem hoog en is er ook niks mis met de productieve investeringen. Het probleem zit 'm in de consumentenuitgaven en in de leeglopende huizenbubbel en ik kan me niet voorstellen dat economen het verstandig vinden om op díé punten met geleend geld en een toenemende staatsschuld tegengas te geven.

[ Bericht 2% gewijzigd door #ANONIEM op 13-08-2013 16:32:10 ]

Ach met nederland komt het toch ook gewoon vanzelf weer goed?

De huizenbubbel is nou eenmaal nog niet helemaal leeg. Zodra die leeg is kunnen de huizenprijzen weer op een normaal niveau stijgen.

De huizenbubbel is nou eenmaal nog niet helemaal leeg. Zodra die leeg is kunnen de huizenprijzen weer op een normaal niveau stijgen.

When I get sad, I stop being sad and just be awesome instead.

Ok. Even een paar quotes ter verduidelijking.quote:Op dinsdag 13 augustus 2013 07:17 schreef Kabouter_Plofkop het volgende:

[..]

"Gast," heb je de moeite genomen de balance sheet van ING te bekijken? Zeker opgepoetst voor publicatie. Accountants doen ook allemaal mee aan het spelletje dat 2 = 1 + 1 voor banken niet geldt. Alles dat je hierover zegt is onzin. Het enige voordeel van een bank, en waardoor je van geld'creatie' kunt spreken is dat geleend geld weer doorgeleend wordt en dezelfde euro dus een paar keer terug kan komen aan de liabilities zijde (namelijk eerst als obligatie en erna als spaargeld). Dit doorlenen is verre van risicoloos in tegenstelling tot jouw bewering.

Even before the crisis banks enjoyed various kinds of state support, including the effective right to create money.

Independent Commission on Banking Report

Banks extend credit by simply increasing the borrowing customer’s current account … That is, banks extend credit [i.e. make loans] by creating money

Paul Tucker, Deputy Governor for Financial Stability

There is no evidence that either the monetary base or M1 leads the [credit] cycle, although some economists still believe this monetary myth. Both the monetary base and M1 series are generally procyclical and, if anything, the monetary base lags the [credit] cycle slightly.

Nobel prize winners Finn Kydland and Ed Prescott , Federal Reserve bank of Minneapolis (1990)

Under the present system banks do not have to wait for depositors to appear and make funds available before they can on-lend, or intermediate, those funds. Rather, they create their own funds, deposits, in the act of lending. This fact can be verified in the description of the money creation system in many central bank statements, and it is obvious to anybody who has ever lent money and created the resulting book entries.

IMF Working Paper Chicago Plan Revisited, p9

The banking system can thus create credit and create spending power – a reality not well captured by many apparently common sense descriptions of the functions which banks perform. Banks it is often said take deposits from savers (for instance households) and lend it to borrowers (for instance businesses) with the quality of this credit allocation process a key driver of allocative efficiency within the economy. But in fact they don’t just allocate pre-existing savings, collectively they create both credit and the deposit money which appears to finance that credit.

Adair Turner, Chairman of the FSA, Speech: ‘Credit Creation and Social Optimality’, Sept 2011

Dit bovenstaande bevestigd mijn stelling maar dit is dus allemaal lariekoek volgens jou?

Feyenoord!

Die citaten kloppen prima. Ze benoemen allemaal namelijk precies wat er gebeurt: er wordt een lening gecreëerd, dus een vordering van de bank op de klant, en een banktegoed, dus een vordering van de klant op de bank, beide precies in evenwicht met elkaar. Maar - en nu komt het - na afloop moet de bank nog steeds aan de kapitaalvereisten voldoen.

Dat laatste wordt in dat filmpje van Money as Debt genoemd maar tegelijk ook straal genegeerd als dat zo uitkomt, mede daarom klopt er niet zo veel van. Ik zal maar eens een stukje herhalen van wat ik vorig jaar schreef:

Dat laatste wordt in dat filmpje van Money as Debt genoemd maar tegelijk ook straal genegeerd als dat zo uitkomt, mede daarom klopt er niet zo veel van. Ik zal maar eens een stukje herhalen van wat ik vorig jaar schreef:

quote:

[..]

Wat betreft Money as Debt:

Ten eerste is het pure lariekoek hoe ze van $1.111,11 kapitaal $100.000,- aan schuld maken bij 10% kapitaaldekking. Met een eigen kapitaal van € 1.000,- kun je maximaal € 9.000,- geleend geld creëren.

Heb het een beetje ingekort, er is namelijk nog wel meer mis met dat filmpje Money as Debt maar dat is echt té off-topic.quote:

[..]

De regel is heel simpel zo, dat de kapitaalreserve van een bank in principe cash moet zijn. Bij een reserve ratio van 10% moeten alle rekeninghouders samen 10% van hun totale spaartegoed in één keer kunnen opeisen, zeg maar uit de geldautomaat kunnen halen.

Vandaar dat je met een briefje van 100 euro cash, bij 10% reserve ratio, nooit meer dan totaal 1000 euro aan girale spaartegoeden (en dus ook niet meer dan 900 euro aan 'money as debt') kan creëren.

Vanochtend zowel nieuwe CPB als CBS-cijfers..

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

quote:

Die citaten kloppen prima. Ze benoemen allemaal namelijk precies wat er gebeurt: er wordt een lening gecreëerd, dus een vordering van de bank op de klant, en een banktegoed, dus een vordering van de klant op de bank, beide precies in evenwicht met elkaar. Maar - en nu komt het - na afloop moet de bank nog steeds aan de kapitaalvereisten voldoen.

Dat laatste wordt in dat filmpje van Money as Debt genoemd maar tegelijk ook straal genegeerd als dat zo uitkomt, mede daarom klopt er niet zo veel van. Ik zal maar eens een stukje herhalen van wat ik vorig jaar schreef:

[..]

[..]

Heb het een beetje ingekort, er is namelijk nog wel meer mis met dat filmpje Money as Debt maar dat is echt té off-topic.

Volgens mij berekenen ze dat anders in Money as Debt maar goed dat maakt helemaal niet uit. Het gaat om het onderliggende principe en dat is dat al dat geld als schuld in de wereld komt. Daar ben je het dus wel mee eens begrijp ik?quote:

Die citaten kloppen prima. Ze benoemen allemaal namelijk precies wat er gebeurt: er wordt een lening gecreëerd, dus een vordering van de bank op de klant, en een banktegoed, dus een vordering van de klant op de bank, beide precies in evenwicht met elkaar. Maar - en nu komt het - na afloop moet de bank nog steeds aan de kapitaalvereisten voldoen.

Dat laatste wordt in dat filmpje van Money as Debt genoemd maar tegelijk ook straal genegeerd als dat zo uitkomt, mede daarom klopt er niet zo veel van. Ik zal maar eens een stukje herhalen van wat ik vorig jaar schreef:

[..]

[..]

Heb het een beetje ingekort, er is namelijk nog wel meer mis met dat filmpje Money as Debt maar dat is echt té off-topic.

Verder is het zo dat geld dus door banken uit het niets gecreeerd worden als ze maar voldoende kapitaal kunnen vinden om aan die 10% ratio kunnen voldoen. Maar daar kan natuurlijk heel makkelijk mee geknoeid worden en het is zo dat banken als de economie lekker draait vaak gewoon geld uitlenen en later pas gaan kijken naar het benodige kapitaal zoals ook deze citaten aantonen.

“It is argued by some that financial institutions would be free to instantly transform their loans from the central bank into credit to the non-financial sector. This fits into the old theoretical view about the credit multiplier according to which the sequence of money creation goes from the primary liquidity created by central banks to total money supply created by banks via their credit decisions. In reality the sequence works more in the opposite direction with banks taking first their credit decisions and then looking for the necessary funding and reserves of central bank money.”

Vitor Constancio, vice president of the ECB (2011)

This paper contends that the emphasis on policy-induced changes in deposits is misplaced. If anything, the process actually works in reverse, with loans driving deposits. In particular, it is argued that the concept of the money multiplier is flawed and uninformative in terms of analyzing the dynamics of bank lending. Under a fiat money standard and liberalized financial system, there is no exogenous constraint on the supply of credit except through regulatory capital requirements. An adequately capitalized banking system can always fulfill the demand for loans if it wishes to.”

Piti Distayat and Claudio Bori, Bank for International Settlements (2009)

Jij vind het trouwens niet raar dat een bank dus geld uit het niets kan creeeren (die 900 euro) en daar dan ook nog eens rente over mag vragen?

Feyenoord!

Volgens mij draai jij de dingen om. Het geld word niet langzaam gecreeerd maar met 1 druk op de knop. Het huis geld als onderpand voor de lener ja niet voor de bank. De bank heeft die 10% nodig als kapitaal om de rest te creeeren. Dat heeft niks met de waarde van het huis te maken.quote:

[..]

Je hebt duidelijk weinig verstand van het handelen met leverage. Een bank loopt juist heel veel risico met deze leningen. Dat geld dat gecreëerd wordt, wordt niet zo maar uit het niets gecreëerd, er moet wel wat tegenover staan. Als je bijvoorbeeld een hypotheek neemt dan is het huis het onderpand. Dat geld wordt gecreëerd met het huis als onderpand, door jaren lang hard werken wordt de lening langzaam afgelost en wordt het geld gecreëerd.

Zie je niet wat voor gigantische bevoordeelde situatie banken hebben? Als de lener de hypotheek niet kan betalen maakt dat niks uit want dan krijgen ze het huis. En dan nog maakt het niet uit aangezien dat geld uit het niets gecreeerd wordt. Ze vangen rente over geld wat er eerst niet was. Hoe mooi is dat? En als het allemaal echt mis gaat spring de belastingbetaler wel in de bres. Zo wil iedereen wel een bedrijf runnen toch?

Feyenoord!

Nog hogere belastingen schaden allen de economie nog maar en leveren niets meer op

http://www.telegraaf.nl/d(...)aring_bereikt__.html

http://www.telegraaf.nl/d(...)aring_bereikt__.html

quote:wo 14 aug 2013, 06:00 | 0 reacties

Grens lastenverzwaring bereikt door Martin Visser

AMSTERDAM - Nog hogere belastingen berokkenen de economie alleen maar schade.

Daarom is het onvermijdelijk dat het kabinet snijdt in de overheidsuitgaven. De begrotingsdiscipline laten varen, zal tot repercussies op de financiële markten leiden.

Dat zeggen experts op het gebied van overheidsfinanciën. „We moeten niet heel veel extra lastenverzwaringen meer hebben”, zegt Frank den Butter, hoogleraar economie aan de Vrije Universiteit. Volgens hem zijn de belastingen in Nederland zo hoog dat extra belastingen op den duur niet meer tot extra inkomsten leiden. Dan knijpt de belastingdruk de economie te zeer af.

Vandaag publiceert het Centraal Planbureau ramingen voor de groei en het begrotingstekort voor dit en komend jaar. Daaruit zal blijken of Nederland langzaam uit de recessie komt of dat er nieuwe tegenvallers zijn.

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

Ja dûh, ze berekenen het fout, dat was nou net mijn punt!quote:

[..]

Volgens mij berekenen ze dat anders in Money as Debt

Het is irrelevant. Als banken alleen geld zouden mogen uitlenen dat ze wel hebben, dan kun je ook tot precies hetzelfde eindresultaat komen, alleen moet het geld daarvoor dan eerst wat langer rond gaan. Juist als je het over principes hebt zal het dus worst wezen of banken nou wel of niet geld mogen "creëren".quote:maar goed dat maakt helemaal niet uit. Het gaat om het onderliggende principe en dat is dat al dat geld als schuld in de wereld komt. Daar ben je het dus wel mee eens begrijp ik?

Het is inderdaad niet slecht om bankier te zijn (financieel gezien dan). Banken hebben inderdaad een bevoorrechte positie, banken krijgen zo'n beetje gratis geld en kunnen hier enorme winsten mee maken en als het enorm fout gaat staat de overheid garant. Dat vind ik natuurlijk ook niet terecht, maar het lijkt er op dat het op het moment een noodzakelijk kwaad is om het financiële systeem in stand te houden en niet te laten crashen. Onze economie draait op kredieten en als de kredieten stop gezet worden dan is het einde verhaal.quote:

als onderpand voor de lener ja niet voor de bank. De bank heeft die 10% nodig als kapitaal om de rest te creeeren. Dat

Ik geloof niet dat money as debt fout is, maar wel gereguleerd moet worden en streng onder toezicht.

Nou goed. Misschien moet ik het maar opgeven aangezien de meeste hier helemaal niet doorhebben hoe ziek het bankwezen is en wat voor kankergezwel dat wel niet is voor onze samenleving. Je hoeft alleen maar af en toe de blog van Luyendijk te lezen bv om dat alleen al te zien.quote:

[..]

Ja dûh, ze berekenen het fout, dat was nou net mijn punt!

[..]

Het is irrelevant. Als banken alleen geld zouden mogen uitlenen dat ze wel hebben, dan kun je ook tot precies hetzelfde eindresultaat komen, alleen moet het geld daarvoor dan eerst wat langer rond gaan. Juist als je het over principes hebt zal het dus worst wezen of banken nou wel of niet geld mogen "creëren".

Waarschijnlijk werken de meeste van jullie zelf in de wereld en willen het daarom niet zien.

Feyenoord!

Dan zijn we het in ieder geval voor een deel eens.quote:

[..]

Het is inderdaad niet slecht om bankier te zijn (financieel gezien dan). Banken hebben inderdaad een bevoorrechte positie, banken krijgen zo'n beetje gratis geld en kunnen hier enorme winsten mee maken en als het enorm fout gaat staat de overheid garant. Dat vind ik natuurlijk ook niet terecht, maar het lijkt er op dat het op het moment een noodzakelijk kwaad is om het financiële systeem in stand te houden en niet te laten crashen. Onze economie draait op kredieten en als de kredieten stop gezet worden dan is het einde verhaal.

Ik geloof niet dat money as debt fout is, maar wel gereguleerd moet worden en streng onder toezicht.

Ik vind dat je in plaats van het in stand houden het monetaire stelsel moet veranderen. Zo kunnen we enorme welvaart creeeren ipv dat we steeds in de schulden zitten. Landen zouden geen schulden moeten hebben. Een overheid is de vertegenwoordiging van zijn burgers en bedrijven zijn daar ondergeschikt aan. Daarom zou het nooit zo mogen zijn dat een overheid schulden heeft bij een bedrijf. Dat is de omgekeerde wereld.

Feyenoord!

http://www.telegraaf.nl/d(...)lijft_stijgen__.html

quote:wo 14 aug 2013, 09:48

Werkloosheid blijft stijgen

DEN HAAG (AFN) - De werkloosheid in Nederland is in juli opgelopen tot 8,7 procent van de beroepsbevolking.

Dat maakte het Centraal Bureau voor de Statistiek (CBS) woensdag bekend.

Het CBS telde vorige maand in totaal 694.000 werklozen. Dat waren er 19.000 meer dan een maand eerder. Daarmee liep de werkloosheid harder op dan in de voorgaande 3 maanden.

Oplopen

In juni stond de werkloosheid in Nederland nog op 8,5 procent. In juli vorig jaar had 6,5 procent van de beroepsbevolking geen betaalde baan. De werkloosheid loopt al sinds juli 2011 vrijwel onafgebroken op.

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

Haha ja ik denk dat de meesten het er wel mee eens zijnquote:

[..]

Dan zijn we het in ieder geval voor een deel eens.

Ik vind dat je in plaats van het in stand houden het monetaire stelsel moet veranderen. Zo kunnen we enorme welvaart creeeren ipv dat we steeds in de schulden zitten. Landen zouden geen schulden moeten hebben. Een overheid is de vertegenwoordiging van zijn burgers en bedrijven zijn daar ondergeschikt aan. Daarom zou het nooit zo mogen zijn dat een overheid schulden heeft bij een bedrijf. Dat is de omgekeerde wereld.

Overheden zijn inderdaad de speelpoppen van financiële markten, dat hoort nou een maal bij ons kapitalistische systeem. Het is verreweg van perfect, maar volgens mij leven zo'n beetje in het beste systeem ter wereld, ook al zijn er excessen en moeten er zaken veranderd worden. Het gaat behoorlijk slecht, maar ik heb een tijdje in Azie en Afrika gewoond, nou dan mag je blij zijn dat je in Nederland woont, als er in die landen wat mis gaat dan ben je fucked. Niets gaat met een rechte lijn omhoog er zijn altijd tegenslagen, we gaan nu door een diep dal heen maar voor mij betekend het gewoon dat we ff een paar jaar op de blaren moeten zitten en daarna gewoon weer verder knallen.

Ik zie iig niet het einde van ons systeem in zicht. Nederland moet nu ook zwaar op de blaren zitten maar de eerste lichtpuntjes in andere Europese landen worden al zichtbaar.