WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Waar schulden met schulden worden afgelost.

Waar de banken de vestzak zijn en de EU burger de broekzak is.

10 jaars rente:

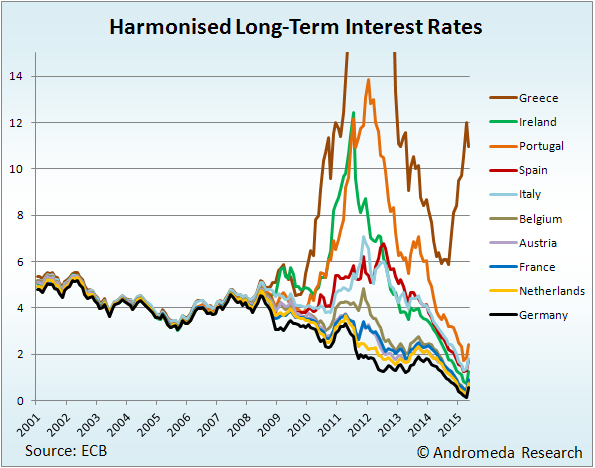

Griekenland (l) en Ierland (r)

Portugal (l) en ter vergelijking Duitsland (r)

Yield spread Italiaanse 10-yr staatsobligatie boven de Duitse 10-yr:

In de media:

Vorige delen:

Topicreeks: AEX: Griekenland, Portugal en Ierland uit de Euro

Et voila, een nieuw deeltje

Een beetje windstiltje in Brussel, Bonn en Paris, lijkt het.

/edit/ ow crap de titel niet aangepast Nou ja, we weten ook nog niet of Berluz G-Pap volgt

Nou ja, we weten ook nog niet of Berluz G-Pap volgt

Een beetje windstiltje in Brussel, Bonn en Paris, lijkt het.

/edit/ ow crap de titel niet aangepast

Hmm het is inderdaad opvallend rustig. Een kwestie van 'stilzitten als je geschoren wordt' of broedt Merkozy op iets?

SP Schagen: Zijn de Italianen nu ook lui ? Welnee ! dat is oorlogspropaganda

Ik ben geen SP stemmer, maar hij heeft een punt.

Zie ook: Z24: 'Aasgierfondsen steenrijk bij Griekse wanbetaling'

Ik ben geen SP stemmer, maar hij heeft een punt.

Zie ook: Z24: 'Aasgierfondsen steenrijk bij Griekse wanbetaling'

"Two things are infinite: the universe and human stupidity; and I'm not sure about the universe." - Albert Einstein (1879 - 1955)

"A fool thinks himself to be wise, but a wise man knows himself to be a fool." - William Shakespeare (1564 - 1616)

"A fool thinks himself to be wise, but a wise man knows himself to be a fool." - William Shakespeare (1564 - 1616)

Aah goede live-blog!quote:Op donderdag 10 november 2011 12:15 schreef Perrin het volgende:

Gelukkig volgen de Britten 't op de voet..

http://www.telegraph.co.u(...)ebt-crisis-live.html

De Italianen zelf hebben een lage hypotheeksculd, zijn goede spaarders en maken best wel goede producten.

Het is gewoon hun regering die niet deugd. Ze hebben een nieuwe grondwet nodig.

Het is gewoon hun regering die niet deugd. Ze hebben een nieuwe grondwet nodig.

Buitenlandse bedrijven kunnen een land als vestigingsplaats kiezen door goedkope grondstoffen, lage belastingen of lage lonenquote:

[..]

Er zal dus veel minder in de economie geïnvesteerd worden. En vertel mij nu even waarom dat goed voor Griekenland zou zijn.

Alle drie kunnen het geval zijn in een land met een goedkope munt, zoals China

Als belasting heffen moeilijk is in een land, kan ze normaal gesproken weinig uitgeven, maar nu kunnen Griekse Banken de Obligaties inleveren bij de ECB , simpel, waarom zou je dan belasting heffen, als er zo makkelijk manieren zijn om aan geld te komen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Het is natuurlijk aan economen de taak om dat verwrongen wereldbeeld weer recht te trekken. Maar daarin zit denk ik een groot probleem, de economische wetenschap is nog niet in staat consensus voort te brengen op dit soort complexe onderwerpen. Als er meer consensus in de economische wereld was geweest, was de politiek denk ik al lang door de bocht gegaan.quote:

Het gevaar zit hem volgens mij vooral in de illusie dat een dergelijke gebeurtenis het einde van het huidige economische systeem zou betekenen. Dat we terug zouden worden geworpen naar een stenen tijdperk e.d.

Door dat verwrongen wereldbeeld zijn politci bereid om een crisis kosten wat kost te verkomen. Niet beseffende dat ze daarmee een toekomstig scenario creeren waarbij de kans met de dag groter word dat het een keer echt ontspoord waarbij elke sturing van de autoriteit weg is.

In de micro-economie wordt op dit moment hard gewerkt aan verbeterde modellen van de mens. De klassieke homo-economicus wordt steeds meer terzijde geschoven en er komt een homo-economics 2.0 voor in de plaats. Termen als verlies-aversie (verlies negatiever waarderen dan een equivalente winst positief gewaardeerd wordt), endowment-effect (goederen die in bezit zijn hoger waarderen dan goederen die niet in bezit zijn), house-money-effect (mensen nemen grotere risico's met geld dat zij gewonnen hebben dan geld dat zij aanvankelijk ingelegd hebben) doen hun intrede. Om maar eens wat zaken te noemen waar de klassieke homo-economicus kansloos faalt.

[ Bericht 10% gewijzigd door Bolkesteijn op 10-11-2011 12:38:09 ]

Zal wel aan mij liggen.... maar BV NL heeft hier wel eens edge (of het moreel is kan een issue zijn). Nu pas gaan landen denken aan het zogenaamde pensioenleeftijd en garanties voor baantjes.

Omgekeerd kan ik dit lezen dat veel landen bewust hebben liggen slapen voor eigen politiek gewin en niet hebben durven nadenken over de volgende stap die op de loer ligt.

Die shift ... krijgen we nu in Z-EU.... ze moeten wel.

Omgekeerd kan ik dit lezen dat veel landen bewust hebben liggen slapen voor eigen politiek gewin en niet hebben durven nadenken over de volgende stap die op de loer ligt.

Die shift ... krijgen we nu in Z-EU.... ze moeten wel.

En het eerste wat ze doen is wegrennen als die munt elke paar jaar door het putje gaat. Daarnaast is die goedkope Chinese munt ten koste gegaan van de Chinese arbeiders, terwijl het Westen voor half geld heeft zitten lunchen. Dus wat is nu het voordeel/je punt?quote:

Buitenlandse bedrijven kunnen een land als vestigingsplaats kiezen door goedkope grondstoffen, lage belastingen of lage lonen

Alle drie kunnen het geval zijn in een land met een goedkope munt, zoals China

Dus moet de ECB die rommel niet kopen.quote:Als belasting heffen moeilijk is in een land, kan ze normaal gesproken weinig uitgeven, maar nu kunnen Griekse Banken de Obligaties inleveren bij de ECB , simpel, waarom zou je dan belasting heffen, als er zo makkelijk manieren zijn om aan geld te komen

Een van de voorstellen om het tij te keren is om de ECB echt zwaar te laten ingrijpen in de obligatiemarkten. Volgens een paar hotemetoten kan dat een belangrijke bijdrage leveren aan het herstel van vertrouwen. Tot nu toe heeft de ECB natuurlijk niet stil gezeten, maar het kan allemaal veel groter en ingrijpender. In het jargon; 'the big bazooka' moet ingezet worden. 'Gelukkig' zijn er al een paar centrale banken die dat al gedaan hebben, dus er is te zien wat de resultaten daarvan zijn. Kijk daarvoor maar naar de ontwikkelingen in de VS en het VK. Daar zijn echt alle ballen ingezet op 31, en je moet ziende blind en horende doof zijn om te durven zeggen dat het in die landen nu beter gaat.

Ome kees.

Italie == VK...

Ome kees.

Italie == VK...

Nee voor de fabriek worden de loonkosten lager in de exportvaluta, prima tochquote:

[..]

En het eerste wat ze doen is wegrennen als die munt elke paar jaar door het putje gaat. Daarnaast is die goedkope Chinese munt ten koste gegaan van de Chinese arbeiders, terwijl het Westen voor half geld heeft zitten lunchen. Dus wat is nu het voordeel/je punt?

[..]

Dat recht heeft een land, dat is afgesprokenquote:Dus moet de ECB die rommel niet kopen.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Gelukkig produceert Griekenland zo lekker veel...quote:

Nee voor de fabriek worden de loonkosten lager in de exportvaluta, prima toch

Het is heel simpel. Als devalueren zou werken, zou Griekenland een economisch paradijs op aarde zijn, ze herhalen dat trucje tenslotte elke paar jaar.

De maand op maand industriële productie van Italië is met bijna 5% gekrompen. Dat gaat wel goed komen daar.

The more debt, the better

Het is voor sommige landen geen trucje,maar noodzaak en gevolg, net als dat de Duitse munt al tientallen jaren steeds sterker wordtquote:

. Als devalueren zou werken, zou Griekenland een economisch paradijs op aarde zijn, ze herhalen dat trucje tenslotte elke paar jaar.

Als Italië hun munt goedkoper kon maken, dan konden ze hun eigen Fiats weer winstgevend gaan produceren, nu worden die vooral in Polen gemaakt

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ze kunnen toch ook alle salarissen verlagen, heeft het zelfde effect.quote:

[..]

Het is voor sommige landen geen trucje,maar noodzaak en gevolg, net als dat de Duitse munt al tientallen jaren steeds sterker wordt

Als Italië hun munt goedkoper kon maken, dan konden ze hun eigen Fiats weer winstgevend gaan produceren, nu worden die vooral in Polen gemaakt

Het zou een zegen zijn als we een economie zouden zien zonder overheidsbemoeienis. Geen bailouts, geen subsidies, geen stimuleringsprogramma's. Geen goede bedoelingen die slecht aflopen.

Of te wel, kapitalisme: de markt zijn werk laten doen en de politici de nieuwste lego doos kado doen zodat ze daar druk mee zijn en niet gaan knutselen aan marktmechanismes.

*en toen ging de wekker*

Of te wel, kapitalisme: de markt zijn werk laten doen en de politici de nieuwste lego doos kado doen zodat ze daar druk mee zijn en niet gaan knutselen aan marktmechanismes.

*en toen ging de wekker*

Ik begrijp ook niet waar dat blinde vertrouwen in politici en centrale banken vandaan komt om de economie te "managen". Als je kijkt naar hun trackrecord....quote:

Het zou een zegen zijn als we een economie zouden zien zonder overheidsbemoeienis. Geen bailouts, geen subsidies, geen stimuleringsprogramma's. Geen goede bedoelingen die slecht aflopen.

Of te wel, kapitalisme: de markt zijn werk laten doen en de politici de nieuwste lego doos kado doen zodat ze daar druk mee zijn en niet gaan knutselen aan marktmechanismes.

*en toen ging de wekker*

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dan worden interne producten te duur voor de eigen bevolking en gaat het land de krimp in, nee dat is niet de wegquote:

[..]

Ze kunnen toch ook alle salarissen verlagen, heeft het zelfde effect.

Daarnaast zorgt het voor veel onvrede en boosheid

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Als alle lonen omlaag gaan dan worden die interne producten toch zeker ook goedkoper?quote:

[..]

Dan worden interne producten te duur voor de eigen bevolking en gaat het land de krimp in, nee dat is niet de weg

Nee, dan gaat iedereen ineens hele dikke winsten maken en groeien de bomen tot in de hemel!quote:

[..]

Als alle lonen omlaag gaan dan worden die interne producten toch zeker ook goedkoper?

Toch klopt het verhaal wat ik gisteren zag niet. Men beweert dat als de rente boven de 7 procent komt, je staatsschuld alleen maar groeit en er niet tegenop te bezuinigen is. Dikke bull natuurlijk want de inflatie staat volgens mij niet op 6.9% plus het zijn toch allemaal langlopende? Dus ff nu boven de 7 is geen fuck erger dan boven de 4. In beide gevallen boven de inflatie dus de schuld loopt op.

Op woensdag 23 januari 2013 16:22 schreef gnaeus het volgende:[/b]

Je denkt serieus dat een goede opvoeding dit kan voorkomen ? Het is juist vaak de oorzaak van misdragingen.

Je denkt serieus dat een goede opvoeding dit kan voorkomen ? Het is juist vaak de oorzaak van misdragingen.

Nee dan gaan de interne producenten minder verdienen en gaan mensen ontslaanquote:

[..]

Als alle lonen omlaag gaan dan worden die interne producten toch zeker ook goedkoper?

Want men kan minder eigen producten kopen

Daarnaast zijn loonsverlagingen niet goed want de schulden en hypotheken en vaste lasten die zakken niet

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Uh, als alle lonen lager worden dan hoeven de interne producenten ook minder uit te geven hè.quote:

[..]

Nee dan gaan de interne producenten minder verdienen en gaan mensen ontslaan

Want men kan minder eigen producten kopen

[ Bericht 0% gewijzigd door #ANONIEM op 10-11-2011 14:15:05 ]

Niemand vindt loonsverlagingen leuk, en anders moet jij je loon maar laten verlagen met 30%quote:

[..]

Uh, als alle lonen lager worden dan hoeven de interne producenten ook minder uit te geven hè.

Makkelijk he om te zeggen dat anderen hun loon moeten verlagen en de EU parlementariërs strijken weer meer op

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Waarom citeer je mij als je vervolgens er iets onder schrijft dat inhoudelijk niks te maken heeft met de post van mij die je citeert?quote:

[..]

Niemand vindt loonsverlagingen leuk, en anders moet jij je loon maar laten verlagen met 30%

Dat is het risico van schulden aangaan. Plus: als die werknemer de schuld niet hoeft te nemen, dan moet de bank dat doen. Want iemand moet dat verlies nemen, tenslotte is dat wat wordt terugbetaald geen ruk meer waard.quote:

Daarnaast zijn loonsverlagingen niet goed want de schulden en hypotheken en vaste lasten die zakken niet

Ik bedoel te zeggen, dat loonsverlagingen zullen leiden tot een lager BNP en dus de schuldratio doet stijgen, naast de onvrede die het veroorzaakt, de vaste lasten van die mensen zakken immers nietquote:

[..]

Waarom citeer je mij als je vervolgens er iets onder schrijft dat inhoudelijk niks te maken heeft met de post van mij die je citeert?

Gevolg armoede en verval en de goede mensen die wegtrekken naar het noorden ofwel megakrimp

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Aangezien de huidige Italiaanse wet zo'n beetje custome made is voor de heer Berlusconi en zijn escapades, kunnen ze de boel inderdaad herschrijven nu.quote:

De Italianen zelf hebben een lage hypotheeksculd, zijn goede spaarders en maken best wel goede producten.

Het is gewoon hun regering die niet deugd. Ze hebben een nieuwe grondwet nodig.

Niet alleen schulden ook alle vaste lasten blijven gelijk, en de huur en de hypotheek blijft hoog,quote:

[..]

Dat is het risico van schulden aangaan. Plus: als die werknemer de schuld niet hoeft te nemen, dan moet de bank dat doen. Want iemand moet dat verlies nemen, tenslotte is dat wat wordt terugbetaald geen ruk meer waard.

alleen het netto loon verlagen

Dan krijgt de staat ook minder belasting binnen

Ik denk dat je oorlog in de straten krijgt

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

De rente die Italië momenteel betaalt op haar schuld betaalt hangt af van het maturity profiel en van wat indertijd de yield was. In het plaatje hieronder zie je dat de lange rente voorheen veel lager was dan de huidige waarde. En de korte rente lag daar nog eens onder.quote:

Toch klopt het verhaal wat ik gisteren zag niet. Men beweert dat als de rente boven de 7 procent komt, je staatsschuld alleen maar groeit en er niet tegenop te bezuinigen is. Dikke bull natuurlijk want de inflatie staat volgens mij niet op 6.9% plus het zijn toch allemaal langlopende? Dus ff nu boven de 7 is geen fuck erger dan boven de 4. In beide gevallen boven de inflatie dus de schuld loopt op.

Hieronder zie je hoeveel schuld Italië moet doorrollen (oude bonds die aflopen en moeten worden her financierd door nieuwe uit te gevenbonds). Daar bovenop komt nog eens de nieuwe schuld. Dat zijn geen kinderachtige bedragen zoals je kunt zien.

Om te weten welke rente Italië momenteel betaalt op bestaande bonds dat hangt natuurlijk af van wanneer die zijn afgesloten, maar het ligt dus sowieso onder de curve in het eerste plaatje (want kortlopende schulden konden tegen lagere rente worden gefinancierd). Bij de huidige yields moet dat dus met veel hogere rente gebeuren. Zelfs yields op kortlopende schuld is momenteel rond de 7%, de yieldcurve loopt bijna vlak.

Dus stel dat de gemiddelde yield op bestaande schuld 4% was, uitgaande van 2% inflatie is dat 2% real rate. Bij de huidige yields zou dat dus opeens 5% real rate zijn. Zie daar het probleem.

Bij een kleine reële rente kun je er in principe nog uit groeien als je een redelijke economische groei hebt. Maar 5% reële rente en 120% debt/GDP terwijl de Itailaanse economie in de laatste 10 jaar gemiddeld 0,2% groeide dan heb je wel een probleem, zelfs bij een gebalanceerd budget.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik had gisteren gehoord dat er in de wandelgangen al voorzichtig gefluisterd wordt over een eurozone met de sterke noord-europese landen zoals nederland, duitsland, finland, frankrijk, luxemburg.

hoe reëel is dat eigenlijk? kan iemand me dat uitleggen?

hoe reëel is dat eigenlijk? kan iemand me dat uitleggen?

Dat is onontkoombaar, maar wanneer, dat weet niemand denk ikquote:

ik had gisteren gehoord dat er in de wandelgangen al voorzichtig gefluisterd wordt over een eurozone met de sterke noord-Europese landen zoals Nederland, Duitsland, Finland, Frankrijk, Luxemburg.

hoe reëel is dat eigenlijk? kan iemand me dat uitleggen?

Overigens is Frankrijk niet zo sterk, dankzij de jaarlijkse 40 miljard steungeld Landbouwsubsidie redden ze het

[ Bericht 0% gewijzigd door michaelmoore op 10-11-2011 15:23:17 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Italie maar ook Spanje zijn het breekpunt. Die landen zijn niet te redden tenzij Duitsland en ook Nederland zelf een liability willen worden.quote:

ik had gisteren gehoord dat er in de wandelgangen al voorzichtig gefluisterd wordt over een eurozone met de sterke noord-europese landen zoals nederland, duitsland, finland, frankrijk, luxemburg.

hoe reëel is dat eigenlijk? kan iemand me dat uitleggen?

Chaos en problemen zorgen ervoor dat wat anders jaren kan duren, nu in een stroomversnelling raakt. Ik denk eerder in termen van maanden dan jaren voordat de eerste landen uit de EU treden en dan is het afwachten of de rest bijeen kan blijven of dat we een verdere afsplitsing zien.

Daarom dient het regelmatig bijgesteld te worden. Je zal altijd regulatie moeten hebben een ongereguleerd systeem heeft namelijk altijd een golfbeweging met pieken en dalen, de regulatie van dat systeem zorgt ervoor dat de amplitude van die pieken en dalen steeds kleiner worden.quote:

[..]

Tsja, da's toch ook alleen maar een lapmiddel natuurlijk. Goud wordt ook voor andere dingen gebruikt, houdt totaal geen gelijke tred met de groei van de economie (met bijbehorende gerechtvaardigde geldgroei).

Je zou een manier moeten vinden om de geldkraan te depolitiseren. De ECB zou zich vooral moeten richten op de juiste geldgroei. De inflatie zoals nu gebruikt is daarvoor niet het juiste instrument, omdat daar geen rekening gehouden wordt met bubbels waar het teveel aan geld tijdelijk in gaat zitten. Plus dat inflatie gerechtvaardigd kan zijn, zoals dat bij grondstoffen kan naarmate ze schaarser worden. Dan is inflatie juist zeer wenselijk.

Daarnaast kan een systeem als bretton woods ontzettend goed werken omdat het landen extreem limiteert in het lukraak bij drukken van valuta. Iets dat alleen zorgt voor steeds grotere amplitudes.

En ach de manier op de ECB de inflatie gebruikt is de enige methode die ze kunnen toepassen zonder andere fiscale middelen. Stabiliteit is hierdoor het belangrijkste, en dat werkt beter dat en het valutaregulatie systeem van wat de FED toepast sinds ze de goldstandard hebben losgelaten.

A pound of flesh, to be by him cut off Nearest the merchant's heart. -- Shakespeare :P

Dat is slechts een kleine twist aan een speelgoed model.quote:

[..]

Het is natuurlijk aan economen de taak om dat verwrongen wereldbeeld weer recht te trekken. Maar daarin zit denk ik een groot probleem, de economische wetenschap is nog niet in staat consensus voort te brengen op dit soort complexe onderwerpen. Als er meer consensus in de economische wereld was geweest, was de politiek denk ik al lang door de bocht gegaan.

In de micro-economie wordt op dit moment hard gewerkt aan verbeterde modellen van de mens. De klassieke homo-economicus wordt steeds meer terzijde geschoven en er komt een homo-economics 2.0 voor in de plaats. Termen als verlies-aversie (verlies negatiever waarderen dan een equivalente winst positief gewaardeerd wordt), endowment-effect (goederen die in bezit zijn hoger waarderen dan goederen die niet in bezit zijn), house-money-effect (mensen nemen grotere risico's met geld dat zij gewonnen hebben dan geld dat zij aanvankelijk ingelegd hebben) doen hun intrede. Om maar eens wat zaken te noemen waar de klassieke homo-economicus kansloos faalt.

The view from nowhere.

Ik denk eerder in termen van weken dan van maandenquote:Ik denk eerder in termen van maanden dan jaren voordat de eerste landen uit de EU treden en dan is het afwachten of de rest bijeen kan blijven of dat we een verdere afsplitsing zien.

@SeLang: Ik lees dat Italië vandaag via eenjarige obligaties 5 miljard heeft opgehaald voor 6,09% rente. Veel lager dus dan het tarief dat voor 'tweedehands' obligaties wordt aangegeven. Het artikel geeft daar echter geen verklaring voor. Enig idee hoe dit zit?

Edit: Iemand anders mag natuurlijk ook antwoorden.

[ Bericht 6% gewijzigd door #ANONIEM op 10-11-2011 15:29:10 ]

Edit: Iemand anders mag natuurlijk ook antwoorden.

[ Bericht 6% gewijzigd door #ANONIEM op 10-11-2011 15:29:10 ]

Tja, Zerohedge heeft (uiteraard) wel een theorie.quote:

@SeLang: Ik lees dat Italië vandaag via eenjarige obligaties 5 miljard heeft opgehaald voor 6,09% rente. Veel lager dus dan het tarief dat voor 'tweedehands' obligaties wordt aangegeven. Het artikel geeft daar echter geen verklaring voor. Enig idee hoe dit zit?

Edit: Iemand anders mag natuurlijk ook antwoorden.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Ik ben het met je eens. Een nieuw evenwicht met lagere lonen is vergelijkbaar met een devaluatie.quote:

[..]

Als alle lonen omlaag gaan dan worden die interne producten toch zeker ook goedkoper?

PS: afgezien van de historische ballast in de vorm van schulden

The view from nowhere.

Las net dat de nieuwe Griekse president de man is die in de jaren 90 Griekenland klaarstoomde voor de euro.  . Eentje van de firma list en bedrog gaat de huidige crisis in Griekenland oplossen. Waarom zakt mijn vertrouwen nou naar een absoluut dieptepunt

. Eentje van de firma list en bedrog gaat de huidige crisis in Griekenland oplossen. Waarom zakt mijn vertrouwen nou naar een absoluut dieptepunt

Rik: Hey guys, wouldn't it be AMAZING if all this money was real?

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Wat bedoel je met bijstellen? En misschien zijn die golfbewegingen wel heel gezond en integraal onderdeel van een economie.quote:

[..]

Daarom dient het regelmatig bijgesteld te worden. Je zal altijd regulatie moeten hebben een ongereguleerd systeem heeft namelijk altijd een golfbeweging met pieken en dalen, de regulatie van dat systeem zorgt ervoor dat de amplitude van die pieken en dalen steeds kleiner worden.

Dat geldt binnen een muntunie (euro) ook.quote:Daarnaast kan een systeem als bretton woods ontzettend goed werken omdat het landen extreem limiteert in het lukraak bij drukken van valuta. Iets dat alleen zorgt voor steeds grotere amplitudes.

Nee, ze kunnen veel meer toepassen. Je kunt ook kijken naar productie. Als die toeneemt, kun je de geldhoeveelheid laten groeien, om wat te noemen. Je zult mij in elk geval geen pleidooi horen houden voor een FED-like ECB.quote:En ach de manier op de ECB de inflatie gebruikt is de enige methode die ze kunnen toepassen zonder andere fiscale middelen. Stabiliteit is hierdoor het belangrijkste, en dat werkt beter dat en het valutaregulatie systeem van wat de FED toepast sinds ze de goldstandard hebben losgelaten.

Geen idee. Dat lijkt mee te vallen en hoe dat komt daar kun je over speculeren kwa spelletjes achter de schermen, maar 6% blijft een dure aangelegenheid voor Italië.quote:

@SeLang: Ik lees dat Italië vandaag via eenjarige obligaties 5 miljard heeft opgehaald voor 6,09% rente. Veel lager dus dan het tarief dat voor 'tweedehands' obligaties wordt aangegeven. Het artikel geeft daar echter geen verklaring voor. Enig idee hoe dit zit?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hij kent wel de kneepjes van het vak om de huidige luchtbel in de lucht te houden.quote:

Las net dat de nieuwe Griekse president de man is die in de jaren 90 Griekenland klaarstoomde voor de euro.

Handgemaakt | Doggerlandvluchteling

quote:

[..]

Hij kent wel de kneepjes van het vak om de huidige luchtbel in de lucht te houden.

Nu de praktijk nog.

Rik: Hey guys, wouldn't it be AMAZING if all this money was real?

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Het bizarre is dat het bijna verdubbeld is in 2 maanden. Spanje is trouwens nu niet zo hoog meer. Vreemd dat sentimenten dit zo kunnen beïnvloeden.quote:

[..]

Geen idee. Dat lijkt mee te vallen en hoe dat komt daar kun je over speculeren kwa spelletjes achter de schermen, maar 6% blijft een dure aangelegenheid voor Italië.

"Two things are infinite: the universe and human stupidity; and I'm not sure about the universe." - Albert Einstein (1879 - 1955)

"A fool thinks himself to be wise, but a wise man knows himself to be a fool." - William Shakespeare (1564 - 1616)

"A fool thinks himself to be wise, but a wise man knows himself to be a fool." - William Shakespeare (1564 - 1616)

Huizenprijzen italië

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Merkel is NIET bezig om de Eurozone te verkleinen

Niet, Niet dus

Niet, Niet dus

quote:do 10 nov 2011, 15:11

Merkel wil eurozone intact houden

BERLIJN (AFN) - De Duitse regering richt zich niet op de verkleining van de eurozone. Al het beleid blijft gericht op het stabiliseren van de muntunie als één geheel. Dat liet de Duitse bondskanselier Angela Merkel donderdag weten.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Iets anders zeggen leidt tot paniek, instortende beurzen, bank runs en meer van dat soort grappen. Tante Merkel is niet op haar achterhoofd gevallen.quote:

Merkel is NIET bezig om de Eurozone te verkleinen

Niet, Niet dus

[..]

De Eurocrisis nadert een ontknoping, dat hoor je op RTLZ

Ik verwacht zelf dat Duitsland uit de Eurozone gaat, zodat de Euro/koers naar een werkbaar niveau gaat, dat zal pariteit Dollar zijn

Ik verwacht zelf dat Duitsland uit de Eurozone gaat, zodat de Euro/koers naar een werkbaar niveau gaat, dat zal pariteit Dollar zijn

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Eerder het tegenovergestelde zelfs, Tante Merkel en haar getreuzel is mede debet aan deze hele eurocrisis. Had ze een half jaar geleden wat daadkrachtiger opgetreden dan waren de kosten nu niet zo hoog geweest.quote:

[..]

Iets anders zeggen leidt tot paniek, instortende beurzen, bank runs en meer van dat soort grappen. Tante Merkel is niet op haar achterhoofd gevallen.

"Two things are infinite: the universe and human stupidity; and I'm not sure about the universe." - Albert Einstein (1879 - 1955)

"A fool thinks himself to be wise, but a wise man knows himself to be a fool." - William Shakespeare (1564 - 1616)

"A fool thinks himself to be wise, but a wise man knows himself to be a fool." - William Shakespeare (1564 - 1616)

Hadden ze maar niet zo een sterke economie geweest, dan was de Euro nog goedkoopquote:

[..]

Eerder het tegenovergestelde zelfs, Tante Merkel en haar getreuzel is mede debet aan deze hele eurocrisis. Had ze een half jaar geleden wat daadkrachtiger opgetreden dan waren de kosten nu niet zo hoog geweest.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik bedoel alleen dat Tante Merkel er niet over zal speculeren in het openbaar, om de geest niet uit de fles te laten voordat...eh...de fles in de glasbak kan. Maar ze hadden best wat eerder in actie mogen komen ja...quote:

[..]

Eerder het tegenovergestelde zelfs, Tante Merkel en haar getreuzel is mede debet aan deze hele eurocrisis. Had ze een half jaar geleden wat daadkrachtiger opgetreden dan waren de kosten nu niet zo hoog geweest.

Die Herman van Rompuy is trouwens ook een lachertje. Volledig naar de achtergrond gedrongen door Merkozy..

Ik zou wel eens nieuwsgierig zijn geweest wat er gebeurd zou zijn met een sterk karakter op zijn positie.quote:

Die Herman van Rompuy is trouwens ook een lachertje. Volledig naar de achtergrond gedrongen door Merkozy..

Rasmussen of Sarkorzy.

Stelt de functie nu zo weinig voor of het mannentje. Momenteel heb ik het gevoel beiden.

Da's natuurlijk ook de enige reden dat die man daar zit: omdat hij een lachertje is.quote:

Die Herman van Rompuy is trouwens ook een lachertje. Volledig naar de achtergrond gedrongen door Merkozy..

Jan-Peter mag blij zijn.

Precies, de grote landen hebben een speelbal nodig, geen man met visie. Daarom mocht die knar van het CDA, kom hoe heet-ie ook alweer, een paar jaar baas van de Navo spelen.quote:

[..]

Da's natuurlijk ook de enige reden dat die man daar zit: omdat hij een lachertje is.

Jan-Peter mag blij zijn.

Jeep de Hoop Schefferquote:

[..]

Precies, de grote landen hebben een speelbal nodig, geen man met visie. Daarom mocht die knar van het CDA, kom hoe heet-ie ook alweer, een paar jaar baas van de Navo spelen.

En nu Rasmussen onder voorwaarde dat Denemarken mee doet met de Euroquote:

[..]

Precies, de grote landen hebben een speelbal nodig, geen man met visie. Daarom mocht die knar van het CDA, kom hoe heet-ie ook alweer, een paar jaar baas van de Navo spelen.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Rtl 7, Obligaties Frankrijk en Belgie gaan ook omhoog. Gewoon een terechte reactie van de markt die risico's op normale niveau's gaat prijzen. Of eerste teken aan de wand van ellende die gaat komen?

Dag welvaart, tot over een jaartje of tienquote:

Rtl 7, Obligaties Frankrijk en Belgie gaan ook omhoog. Gewoon een terechte reactie van de markt die risico's op normale niveau's gaat prijzen. Of eerste teken aan de wand van ellende die gaat komen?

Die Griek (naam?), die nu minister-president is geworden, is een neoliberaal, neem ik aan?  .

.

I´m back.

Denk je echt dat het nog wat het wat uitmaakt? Dat land is failliet.quote:

Die Griek (naam?), die nu minister-president is geworden, is een neoliberaal, neem ik aan?

Het is niet zozeer een sprake van sterk of zwak karakter maar gewoon van tegengestelde belangen.quote:

[..]

Ik zou wel eens nieuwsgierig zijn geweest wat er gebeurd zou zijn met een sterk karakter op zijn positie.

Rasmussen of Sarkorzy.

Stelt de functie nu zo weinig voor of het mannentje. Momenteel heb ik het gevoel beiden.

Die Fransen hebben verreweg de meeste exposure naar de zuidelijke landen, zeker in relatie tot GDP. Dus de Fransen willen geld printen, want inflatie komt voor rekening van de hele eurozone terwijl met belastinggeld je banken steunen uit je eigen zak komt.

De Duitsers daarentegen hebben hun economie gebouwd op stabiliteit en een hoge productiviteit dmv loonmatiging. En dat voordeel gooien ze het raam uit als ze de Bundesbank principes loslaten en toestaan dat de inflatie oploopt.

De Fransen en Duitsers hebben wel samen een belang, namelijk dat ze samen alles kunnen beslissen. Dus zij zullen proberen om kleine landjes zoals Nederland zo weinig mogelijk stem te laten hebben. Dat zie je ook weer in de laatste besprekingen over de kleinere eurozone. Het is te hopen dat Nederlandse politici zich niet zullen laten verleiden door de leuke Europese baantjes die ze ongetwijfeld in het vooruitzicht zal worden gesteld.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Krijgt een beetje een ideologisch tintje nu hè...quote:

[..]

Denk je echt dat het nog wat het wat uitmaakt? Dat land is failliet.

I´m back.

Vanwege het kortlopende natuurlijk.quote:

[..]

Geen idee. Dat lijkt mee te vallen en hoe dat komt daar kun je over speculeren kwa spelletjes achter de schermen, maar 6% blijft een dure aangelegenheid voor Italië.

Op woensdag 23 januari 2013 16:22 schreef gnaeus het volgende:[/b]

Je denkt serieus dat een goede opvoeding dit kan voorkomen ? Het is juist vaak de oorzaak van misdragingen.

Je denkt serieus dat een goede opvoeding dit kan voorkomen ? Het is juist vaak de oorzaak van misdragingen.

Nee, want die yield was vlak daarvoor >7%quote:

[..]

Vanwege het kortlopende natuurlijk.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Papademos heet ie, hij is getrouwd met Mamademos denk ikquote:

Die Griek (naam?), die nu minister-president is geworden, is een neoliberaal, neem ik aan?

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

quote:

[..]

Papademos heet ie, hij is getrouwd met Mamademos denk ik

sorry

Ik vermoed dat Die_Hofstadtgruppe bedoelt dat het probleem voor Italie significanter is omdat ze relatief korte looptijden in hun financiering hebben, en dus relatief veel moeten herfinancieren. Nederland is overigens koning, keizer én admiraal in korte looptijden, meen ikquote:

[..]

Nee, want die yield was vlak daarvoor >7%

Dat zal nog wel even duren toch? ECB gaat gewoon Italiaanse obligaties opkopen. Maar ze drukken die yield niet teveel om druk te zetten op de Italiaanse politiek mbt hervormingen.quote:

De Eurocrisis nadert een ontknoping, dat hoor je op RTLZ

Ik verwacht zelf dat Duitsland uit de Eurozone gaat, zodat de Euro/koers naar een werkbaar niveau gaat, dat zal pariteit Dollar zijn

Als Italie helemaal cooked is, dan zijn Franse banken drie keer failliet. Als Franse banken failliet zijn, is de Franse overheid ook fucked. Als de Franse overheid fucked is, dan is heel Europa naar de klote, misschien de hele wereld wel. ECB moet en gaat gewoon pompen.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Ja, en hij is vice-president geweest van de ECB, in de jaren 90 zeker?quote:

[..]

Papademos heet ie, hij is getrouwd met Mamademos denk ik

[ Bericht 0% gewijzigd door Ryan3 op 10-11-2011 19:21:38 ]

I´m back.

Precies zo denk ik er ook over. De ECB laat het lekker oplopen, desnoods nog wat hoger, net zolang tot die hervormingen erdoor zijn. Dit is gewoon een politiek spelletje.quote:Op donderdag 10 november 2011 18:55 schreef pberends het volgende:

[..]

Dat zal nog wel even duren toch? ECB gaat gewoon Italiaanse obligaties opkopen. Maar ze drukken die yield niet teveel om druk te zetten op de Italiaanse politiek mbt hervormingen.

Als Italie helemaal cooked is, dan zijn Franse banken drie keer failliet. Als Franse banken failliet zijn, is de Franse overheid ook fucked. Als de Franse overheid fucked is, dan is heel Europa naar de klote, misschien de hele wereld wel. ECB moet en gaat gewoon pompen.

Er zit wel een grens aan wat de ECB kan opkopen als ze die opkopen willen blijven steriliseren. Die grens ligt rond de 300 miljard (ze zitten nu op 185 miljard ofzo). In het huidige tempo van opkopen wordt die grens begin volgend jaar bereikt.quote:

[..]

Dat zal nog wel even duren toch? ECB gaat gewoon Italiaanse obligaties opkopen. Maar ze drukken die yield niet teveel om druk te zetten op de Italiaanse politiek mbt hervormingen.

Als Italie helemaal cooked is, dan zijn Franse banken drie keer failliet. Als Franse banken failliet zijn, is de Franse overheid ook fucked. Als de Franse overheid fucked is, dan is heel Europa naar de klote, misschien de hele wereld wel. ECB moet en gaat gewoon pompen.

Als ze de aankopen niet steriliseren dan wordt het dus gewoon monetariseren, wat het hele fundament van de ECB wegslaat (en het is illegaal en tegen alle verdragen, maar daar stoort tegenwoordig niemand zich meer aan).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Alsof die verdragen iets voorstellen. Dat doeken ze wel op via een noodwet ofzoquote:

[..]

Er zit wel een grens aan wat de ECB kan opkopen als ze die opkopen willen blijven steriliseren. Die grens ligt rond de 300 miljard (ze zitten nu op 185 miljard ofzo). In het huidige tempo van opkopen wordt die grens begin volgend jaar bereikt.

Als ze de aankopen niet steriliseren dan wordt het dus gewoon monetariseren, wat het hele fundament van de ECB wegslaat (en het is illegaal en tegen alle verdragen, maar daar stoort tegenwoordig niemand zich meer aan).

ECB kan uiteindelijk ongelimiteerd shit op de balans zetten. Zolang ze druk blijven zetten op hervormen is er niet zoveel aan de hand. Dan zal er morgen echt geen hyperinflatie uitbreken.

BoE heeft 275 miljard pond staatsobligaties opgekocht. Het eurozone-equivalent is ruim 2000 miljard euro

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Is de ECB eigenlijk de enige grote partij die zo huiverig is de geldprinter uit 't vet te halen? Waarom zijn ze daar eigenlijk voorzichtiger mee dan bijv de FED of de BoE?

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Nee dat kan ze niet. In elk geval niet zonder dat het ten koste gaat van haar enige mandaat: prijs stabiliteit. Er breekt dan natuurlijk niet morgen gelijk hyperinflatie uit want we zitten nu feitelijk in een deflatoir scenario, maar op het moment dat rentes weer omhoog moeten dan moet ze haar balancesheet gaan krimpen en moet ze dus honderden miljarden aan bonds op de markt kieperen. Dat is enorm disruptief natuurlijk.quote:Op donderdag 10 november 2011 19:24 schreef pberends het volgende:

[..]

Alsof die verdragen iets voorstellen. Dat doeken ze wel op via een noodwet ofzo.

ECB kan uiteindelijk ongelimiteerd shit op de balans zetten. Zolang ze druk blijven zetten op hervormen is er niet zoveel aan de hand. Dan zal er morgen echt geen hyperinflatie uitbreken.

Ik heb het gevoel dat de meeste mensen iets te gemakkelijk aannemen dat de ECB wel mee zal gaan in deze onzin. Hoeveel mensen hebben er al ontslag genomen omdat de ECB niet genoeg bonds opkoopt?

Dit nog los van de vraag of Duitsland het zal pikken als het hele fundament van de ECB wordt weggeslagen. Als Duitsland eruit stapt is het hele feestje voorbij natuurlijk.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Omdat het enige mandaat van de ECB prijsstabiliteit is. Zo is dat afgesproken en vastgelegd in verdragen. Monetariseren van overheidsschuld is illegaal. De FED en BoE hebben een dual mandate (werkgelegenheid en prijsstabiliteit) dus die kunnen naar eigen inzicht printen als ze denken dat dat de werkgelegenheid helpt.quote:

Is de ECB eigenlijk de enige grote partij die zo huiverig is de geldprinter uit 't vet te halen? Waarom zijn ze daar eigenlijk voorzichtiger mee dan bijv de FED of de BoE?

Overigens verwacht ik dat de mensen die denken dat de Fed tot in het oneindige staatsschuld zal blijven monetariseren ook nog een verrassing te wachten staat over een tijdje. Gewoon omdat die opgeblazen balancesheet monetair beleid onderhand bijna onmogelijk maakt. En btw: "Operation Twist" heeft de mogelijkheden om schuld "weg te inflateren" verder verkleind. Als dat het plan was dan hadden ze precies het omgekeerde moeten doen.

[ Bericht 4% gewijzigd door SeLang op 10-11-2011 20:00:40 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Voordeel is wel dat de prijsstabiliteit dwingt tot maatregelen, pijnlijk maar noodzakelijk. Bijprinten/devalueren is een pijnstiller, maar geen geneesmiddel..quote:

[..]

Omdat het enige mandaat van de ECB prijsstabiliteit is.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Hoge inflatie is rampzalig. Dat heeft de geschiedenis wel geleerd. Het is een bron voor armoede, stagnatie, sociale onrust, kapitaalvlucht, investeringen die worden teruggetrokken en je blijft zitten met een legacy van wantrouwen en daarmee hogere kosten wat meer dan een decennium kan duren voordat dat vertrouwen weer is hersteld.quote:

[..]

Voordeel is wel dat de prijsstabiliteit dwingt tot maatregelen, pijnlijk maar noodzakelijk. Bijprinten/devalueren is een pijnstiller, maar geen geneesmiddel..

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Op dit moment doet iedereen meewarig over Europa en de ECB, maar het wordt straks nog erg interessant als die Fed haar monsterlijke balancesheet moet gaan terugdraaien. Dan is het onze beurt om er een zak chips bij te pakken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De effecten van bijdrukken zijn veel minder groot dan de effecten van een crash van de eurozone. In het FD stond dit weekeinde een interessant artikel over de strategie van de ECB. Als reden voor de terughoudendheid daar werd gegeven dat ze vooral druk wilden houden op de PIIGS om zo hervormingen af te dwingen. Als last resort zou de geldpers altijd nog klaar staan. Ik vind dit wel een logische redenering.quote:

[..]

Hoge inflatie is rampzalig. Dat heeft de geschiedenis wel geleerd. Het is een bron voor armoede, stagnatie, sociale onrust, kapitaalvlucht, investeringen die worden teruggetrokken en je blijft zitten met een legacy van wantrouwen en daarmee hogere kosten wat meer dan een decennium kan duren voordat dat vertrouwen weer is hersteld.

The End Times are wild

Oh really?quote:

[..]

De effecten van bijdrukken zijn veel minder groot dan de effecten van een crash van de eurozone. In het FD stond dit weekeinde een interessant artikel over de strategie van de ECB. Als reden voor de terughoudendheid daar werd gegeven dat ze vooral druk wilden houden op de PIIGS om zo hervormingen af te dwingen. Als last resort zou de geldpers altijd nog klaar staan. Ik vind dit wel een logische redenering.

Dan zullen ze eerst het verdrag van Lissabon moeten heronderhandelen en opnieuw door alle landen laten ratificeren. En mochten ze toch een achterdeur vinden, hoelang blijft Duitsland dan in de eurozone?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Quote van Mister Draghi, andere koek dan Helicopter Ben.

quote:The Italian economy’s problem – it is well worth recalling – is the structural difficulty of

growth. The arduous task of economic policy is to change this situation while at the same

time reducing the ratio of public debt to GDP. To rebuild a solid primary surplus rapidly and

not to elude the need to take measures that structurally support growth: this is the challenge.

Raising the tax rates is out of the question: it would jeopardize the objective of growth and

penalize honest taxpayers unbearably; indeed, the rates ought to be gradually lowered as

headway is made in reducing tax evasion and avoidance. The only option is to control

spending, but with a selective approach that distinguishes between what fosters growth and

what impedes it. Wise political choices must necessarily be based on a detailed assessment

of the effects, including the macroeconomic effects, of every expenditure item.

The more attentive multilateral surveillance of the sustainability of public budgets envisaged

by the new pact is not to be feared; it can help us. The reforms already carried out, especially

the pension reform, put us among the countries that require a smaller correction of budget

balances to ensure long-run stability.

The new European rule for debt reduction would not be a much tighter constraint for us than

the one already imposed by the existing rule on structural budget balance. It is estimated that

* * *

Seventeen sovereign countries that share a single currency form a reality without precedent

in history. The euro is a bold intellectual construction, a courageous and farsighted political

project. It was, and remains, a prerequisite for economic wellbeing.

The President of the Republic, in his address to Parliament on 17 March, called European

integration “an extraordinary historical invention in which Italy has successfully played a

leading role since the 1950s.”

One hundred and fifty years ago we Italians undertook an equally important construction: our

country’s monetary unification, which would then consolidate the political unification just

attained.

These two historical events are joined in an ideal continuity. For us, the present and the

future of the euro are also the continuation of our own long history.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Mooie praatjes van die Italiaan en ondertussen een record vestigen met het opkopen van bonds, terwijl hij er net 2 weken zit.

Bedankt Hans.

Hij doet het nu om tijd te winnen.quote:

Mooie praatjes van die Italiaan en ondertussen een record vestigen met het opkopen van bonds, terwijl hij er net 2 weken zit.

Ze zullen het alleen als een last resort, als alle andere opties zijn uitgeprobeerd.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Als ze toch gaan printen, moeten ze echt printen. Dus geen schulden, maar gewoon geld.

Kijk alstublieft een waardeloze euro, veel plezier er mee.

Kijk alstublieft een waardeloze euro, veel plezier er mee.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

geen gezeik, iedereen rijkquote:

Als ze toch gaan printen, moeten ze echt printen. Dus geen schulden, maar gewoon geld.

Kijk alstublieft een waardeloze euro, veel plezier er mee.

2.000.000 euro voor een bruin brood

In de aanbieding

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ontopic:

quote:ECB intervention has limits, economist

Will ECB monetize debt or will they watch sovereigns go bankrupt?

This decision is fast approaching, says Rabobank’s economist Elwin de Groot.

According to de Groot, ECB will be faced with the dilemma of whether to monetize EU sovereign debt, and so violate its founding charter, by mid-January.

de Groot says that ECB has a limit to its intervention because after a certain point the central bank will no longer be able to offset or sterilize its liquidity injections.

For example, when ECB buys government bonds it injects money in the system so to offset that injection it conducts weekly deposit tenders in the same amount offering banks interest rate to park their money in ECB vaults.

There is a limit to this offsetting, argues de Groot because whenever a deposit tender is conducted it leaves less amount of money available for the next one.

According to de Groot’s calculations, there are some 500 billion Euros needed to grease the system of which 200 billion is set aside by banks because of reserve requirements. This leaves 300 billion available for deposit tenders.

So far, ECB has sterilized 184 billion so 300-184=116 billion euros are left for future bond interventions. This is nowhere near any significant size to help Italy.

ECB has been buying bonds at about 11 billion Euros per week so 116/11 = 10.5 weeks until the sterilization ceiling is hit… hence de Groot’s conclusion that ECB intervention limit will be reached sometimes mid-January.

Any intervention beyond that would, technically, monetize government debt placing the ECB in a breach of its charter.

Bundesbank President Jens Weidmann reminded this week that such breach is unacceptable.

Another German (former) official Stark warned yesterday that ECB is “not the lender of last resort and I wouldn’t advise European governments to ask the ECB to become the lender of last resort. This will mean that the ECB will immediately lose its independence.”

ECB Governing Council member Klaas Knot noted that “Not much more can be expected from us, it’s up to the governments” and that “The bigger the portfolio, the more difficult that becomes. Interventions can only have a temporary and very limited effect.”

http://marginalevolution.com/blog/archives/1801/

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:ECB’s Policy Makers Say They Can’t Do Much More to Stem Financial Crisis

European Central Bank policy makers said the bank can’t do much more to stem the region’s sovereign debt crisis, suggesting they are reluctant to significantly ramp up bond purchases to lower Italy’s borrowing costs.

“Not much more can be expected from us, it’s up to the governments,” Governing Council member Klaas Knot, who heads the Dutch central bank, told lawmakers in The Hague today. Three other policy makers have also publicly rejected calls for more ECB intervention and two further officials, who spoke on condition of anonymity, said the central bank has no plans to make its purchase program unlimited.

Bond yields in Italy, the third-largest economy in the 17- nation euro region, have surged above the 7 percent level that led Greece, Portugal and Ireland to seek bailouts from the European Union and International Monetary Fund. With politicians still unable to find a solution to the debt crisis that has raged for two years, the ECB is being asked to step into the breach to hold Europe’s monetary union together.

The central bank, which cut interest rates last week, lends banks as much cash as they need and has announced a second round of covered-bond purchases. That 40 billion-euro ($55 billion) program started yesterday, said two people familiar with the matter.

Government Bonds

In addition, the ECB has so far bought 183 billion euros of government bonds from debt-strapped nations, purchases is says are aimed solely at ensuring its interest rates are transmitted on financial markets. To prevent the purchases from fueling inflation, it sterilizes them by draining the same amount of money they create from the banking system.

Knot said the ECB can maintain its bond buying as long as it can continue to remove the same amount of money from the system. “The bigger the portfolio, the more difficult that becomes,” he said. “Interventions can only have a temporary and very limited effect,” Knot added.

Rabobank economist Elwin de Groot estimates there is a “natural limit” of 300 billion euros in government bond purchases the ECB can sterilize.

As yields soar to euro-era highs above 7 percent in Italy, some politicians and economists have called on the ECB to commit to buying as many bonds as it takes to calm markets.

Irish Finance Minister Michael Noonan said this week the ECB must stand ready to provide a “firewall” as the debt crisis escalates.

Monetary Financing

Bond buying with the aim of bailing out a government is monetary financing and prohibited by the euro’s founding treaty, Bundesbank President Jens Weidmann said this week. He cited Germany’s experience of hyperinflation after World War I as a reason why such action should never be contemplated again.

“That’s absolutely, clearly beyond the mandate of the central bank,” Praet said in comments posted on the Debating Europe website today.

The ECB is “not the lender of last resort and I wouldn’t advise European governments to ask the ECB to become the lender of last resort,” Stark said in Frankfurt last night. “This will mean that the ECB will immediately lose its independence.”

The debt crisis is pushing the economy into recession. The European Commission today slashed its euro-area growth forecast for next year to 0.5 percent from 1.8 percent.

The ECB on Nov. 3 cut its benchmark interest rate by a quarter percentage point to 1.25 percent to boost growth, and some economists expect another step next month.

“The effect of interest-rate cuts in the current situation is limited,” Knot said.

To contact the reporters on this story: Jana Randow in Frankfurt at jrandow@bloomberg.net; Gabi Thesing in London at gthesing@bloomberg.net

To contact the editor responsible for this story: Craig Stirling at cstirling1@bloomberg.net

http://mobile.bloomberg.c(...)y=%2Fnews%2Fmostread

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Gelukkig heb je dat totaal niet als alle banken, bedrijven en particulieren in Europa ten onder gaan.quote:

[..]

Hoge inflatie is rampzalig. Dat heeft de geschiedenis wel geleerd. Het is een bron voor armoede, stagnatie, sociale onrust, kapitaalvlucht, investeringen die worden teruggetrokken en je blijft zitten met een legacy van wantrouwen en daarmee hogere kosten wat meer dan een decennium kan duren voordat dat vertrouwen weer is hersteld.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Daarom ga ik zoveel mogelijk met vakantiequote:

Nouja, we zullen het wel zien. Één ding is zeker: dood gaan we toch. Ooit. Een keer.

Aan een zwembad in verwegistan een boekie lezen

Ik zit al 1,5 jaar volledig in goud, lekker rustgevend moet ik zeggen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Dit is overigens precies hetzelfde scenario met het deflatie-scenario wat je in Griekenland hebt. Men moet dus een gulden middenweg proberenquote:

[..]

Hoge inflatie is rampzalig. Dat heeft de geschiedenis wel geleerd. Het is een bron voor armoede, stagnatie, sociale onrust, kapitaalvlucht, investeringen die worden teruggetrokken en je blijft zitten met een legacy van wantrouwen en daarmee hogere kosten wat meer dan een decennium kan duren voordat dat vertrouwen weer is hersteld.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Selang heeft gelijk, er zijn grenzen aan het monetariseren (vooral voor de ECB). Ook als het alternatief een deflatoire crash/crisis is!

De meeste denken nog steeds dat de autoriteiten almachtig zijn als het 1 voor 12 is, maar wanneer dat duidelijk niet het geval is gaan er een aantal forse paniekreacties ontstaan.

De meeste denken nog steeds dat de autoriteiten almachtig zijn als het 1 voor 12 is, maar wanneer dat duidelijk niet het geval is gaan er een aantal forse paniekreacties ontstaan.

Daarom moet je het op een verstandige manier herstructureren. Het is prima in kaart waar al die sovereign debt zit. Wordt een deel niet terugbetaald, laat de betreffende instellingen dan desnoods maar failliet gaan. Gewoon zoals het hoort: risiconemers laten betalen. Vervolgens kan de overheid altijd nog bekijken of ze belastinggeld gaat besteden om hier en daar wat collateral damage te repareren.quote:

[..]

Gelukkig heb je dat totaal niet als alle banken, bedrijven en particulieren in Europa ten onder gaan.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je moet de onderliggende problemen adresseren. En dat stel je juist uit met al die lapmiddeltjes zoals bailouts en ECB die bonds opkoopt etc. Als je daar direct aan het begin van deze crisis mee was begonnen dan waren al die schulden nu een stuk lager geweest en was de crisis makkelijker op te lossen. Even doorbijten maar dan heb je het gehad.quote:

[..]

Dit is overigens precies hetzelfde scenario met het deflatie-scenario wat je in Griekenland hebt. Men moet dus een gulden middenweg proberen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen