Stel dat je wint, wat is nu wijsheid om te doen? Even uitgaande van het feit dat je nog minstens 50 jaar leeft.

Ik zelf heb het idee dat je beter voor de afkoop kan kiezen. Je hebt dan nog een aanzienlijke rente opbrengst per jaar, terwijl je wel beter op de inflatie kan inspelen.

Dan kun je het BEP berekenen en gokken of je dat haalt

Als iemand de cijfers aanlevert pleur ik het wel even in een sheetje. tvp dus.

quote:OP lezen is ook een kunst

quote:Over die 10.000 per maand ook.Op maandag 26 april 2010 22:08 schreef karr-1 het volgende:

Waarschijnlijk moet je dan wel belasting betalen over die 2,5 miljoen.....

quote:Ja, vermogensrendementsheffing. Maar die eenmalige uitkering is belastingvrij.Op maandag 26 april 2010 22:08 schreef karr-1 het volgende:

Waarschijnlijk moet je dan wel belasting betalen over die 2,5 miljoen.....

quote:¤ 2.500.000,- gedeeld door ¤ 10.000 is ook 25 jaren.

quote:Deze kan dus dicht.Op maandag 26 april 2010 22:12 schreef Mr.Houdoe het volgende:

Eenmalig ¤ 2.500.000,- of ¤ 10.000,- per maand.

Anyway, die prijs valt gegarandeerd op een 1/5e lot, dat is namelijk veel goedkoper voor de Staatsloterij...

quote:1/5e lot betekent toch dat hetzelfde lot 5 keer wordt verkocht? GEdeeld door 5 dus? Dan maakt het toch niets uit of je 5 keer 2000 of 1 keer 10.000 uitkeert per maand ?Op maandag 26 april 2010 22:16 schreef RemcoDelft het volgende:

Afkopen voor de prijs van 20 jaar lijkt me aanzienlijk gunstiger, hoef je niet te twijfelen hoe oud je wordt, en met een beetje rente houd je meer over!

Anyway, die prijs valt gegarandeerd op een 1/5e lot, dat is namelijk veel goedkoper voor de Staatsloterij...

Dus het levert meer op als je voor de maandelijkse betaling gaat.

Als je elke maand de ¤ 10.000 opnieuw belegt of spaart houd je uiteraard nog meer over.

quote:En waar ga je 4,8% netto rendement halen op de bank?

2,5 miljoen op de bank tegen 4,8% is 10.000 euro per maand. Die 4,8% per maand is op lange termijn heel goed te doen, en dan heb je ook nog een 2,5 miljoen op de bank, wat je bij een maandelijkse uitkering niet hebt. Het lijkt me een no-brainer: afkopen!

quote:Dat laten ze je graag denken, maar het is niet zo... Zie de discussie de afgelopen tijd over het slechts uitkeren van een fractie van de "gegarandeerde" prijzen...Op maandag 26 april 2010 22:20 schreef Knutknuttsson het volgende:

[..]

1/5e lot betekent toch dat hetzelfde lot 5 keer wordt verkocht? GEdeeld door 5 dus? Dan maakt het toch niets uit of je 5 keer 2000 of 1 keer 10.000 uitkeert per maand ?

quote:nee, die 1/5e loten worden 1 keer verkochtOp maandag 26 april 2010 22:20 schreef Knutknuttsson het volgende:

[..]

1/5e lot betekent toch dat hetzelfde lot 5 keer wordt verkocht? GEdeeld door 5 dus? Dan maakt het toch niets uit of je 5 keer 2000 of 1 keer 10.000 uitkeert per maand ?

quote:Nop, de lot nummers zijn uniek dus ze hoeven maar 1/5e uit te keren.Op maandag 26 april 2010 22:20 schreef Knutknuttsson het volgende:

[..]

1/5e lot betekent toch dat hetzelfde lot 5 keer wordt verkocht? GEdeeld door 5 dus? Dan maakt het toch niets uit of je 5 keer 2000 of 1 keer 10.000 uitkeert per maand ?

quote:Kan jij garanderen dat je 50 jaar te leven hebt? In dat geval moet je het lot verkopen aan een rijke 18-jarige, maar hey, die bestaan niet...Op maandag 26 april 2010 22:24 schreef teknomist het volgende:

De contante waarde van 50 jaar lang ¤ 120.000 (12 x 10.000) = ¤ 3.403.477,40 bij een inflatie van 2,5%.

Dus het levert meer op als je voor de maandelijkse betaling gaat.

Als je elke maand de ¤ 10.000 opnieuw belegt of spaart houd je uiteraard nog meer over.

Sowieso zou ik de Nederlandse Staat niet vertrouwen voor 50 jaar.

quote:¤2.500.000,- delen door ¤10.000,- is 250 maanden, die delen door 12 is 20,8 jaarOp maandag 26 april 2010 22:13 schreef HunterSThompson het volgende:

[..]

¤ 2.500.000,- gedeeld door ¤ 10.000 is ook 25 jaren.

quote:Op maandag 26 april 2010 22:24 schreef teknomist het volgende:

De contante waarde van 50 jaar lang ¤ 120.000 (12 x 10.000) = ¤ 3.403.477,40 bij een inflatie van 2,5%.

Dus het levert meer op als je voor de maandelijkse betaling gaat.

Als je elke maand de ¤ 10.000 opnieuw belegt of spaart houd je uiteraard nog meer over.

quote:Nee ok, maar ik gebruik de aanname van de TS.Op maandag 26 april 2010 22:26 schreef RemcoDelft het volgende:

[..]

Kan jij garanderen dat je 50 jaar te leven hebt? In dat geval moet je het lot verkopen aan een rijke 18-jarige, maar hey, die bestaan niet...

Sowieso zou ik de Nederlandse Staat niet vertrouwen voor 50 jaar.

quote:Maar zie je hier niet over het hoofd dat je ook kan interen op die 2,5 miljoen?Op maandag 26 april 2010 22:24 schreef teknomist het volgende:

De contante waarde van 50 jaar lang ¤ 120.000 (12 x 10.000) = ¤ 3.403.477,40 bij een inflatie van 2,5%.

Dus het levert meer op als je voor de maandelijkse betaling gaat.

Als je elke maand de ¤ 10.000 opnieuw belegt of spaart houd je uiteraard nog meer over.

quote:Bereken de future value van 2.5 mil nu + 50 jaar inflatie/rente, en de future value van elke maand 10.000 voor 50jaar + inflatie/rente

[..]

Maar zie je hier niet over het hoofd dat je ook kan interen op die 2,5 miljoen?

quote:En die inflatie/rente is natuurlijk een enorme GOK...Op maandag 26 april 2010 23:15 schreef Zith het volgende:

[..]

Bereken de future value van 2.5 mil nu + 50 jaar inflatie/rente, en de future value van elke maand 10.000 voor 50jaar + inflatie/rente

ARC!!!!

quote:En hoeveel rendement maak jij?Op maandag 26 april 2010 22:08 schreef Falco het volgende:

Afkoop natuurlijk. Met een beetje slim beleggen en sparen haal je met gemak ¤ 120k per jaar.

Gewoon hard&keihard leven van het geld dat je NU krijgt.

quote:De meeste landen hebben een vergelijkbare taxOp dinsdag 27 april 2010 00:47 schreef flyguy het volgende:

2.5 nu. En dat als startkapitaal gebruiken. Haal je dan een klein beetje rendement dan loop je met een jaar of zes al voor op die 120.000 per jaar. Ik zou wel gelijk emigreren want die 1,2 % heffing is een lelijke kostenpost.

quote:Daarom vind ik vooral landen als Andorra, de Bahama's, etc interessantOp dinsdag 27 april 2010 00:53 schreef DiegoArmandoMaradona het volgende:

[..]

De meeste landen hebben een vergelijkbare tax

Elke maand ¤ 10.000,- investeren kost je veel administratie(ve kosten).

quote:En daar ga je dan heel het jaar wonen?Op dinsdag 27 april 2010 00:57 schreef flyguy het volgende:

[..]

Daarom vind ik vooral landen als Andorra, de Bahama's, etc interessant

quote:Nee, ongeveer 180 dagen per jaarOp dinsdag 27 april 2010 01:11 schreef DiegoArmandoMaradona het volgende:

[..]

En daar ga je dan heel het jaar wonen?

quote:Vooral dit jaOp dinsdag 27 april 2010 01:07 schreef wonderer het volgende:

2.5 miljoen nu... Wie garandeert mij dat de staatsloterij over 10 jaar nog bestaat??

Of moet je dan 5 jaar sparen om je huisje van 500.000 te kunnen kopen?

En als je al 20 bent (en dan ben je nog jong denk ik voor de gemiddelde loterij-deelnemer) en de 70 nog moet halen. Dat is een 50/50 ofzo ?

Plus de onzekerheid dat je misschien anders niet alles krijgt omdat....

Misschien is het voor een financieel genie wel leuker om er maandelijks mee te spelen of lucratiever. Ik ga liever voor het gemak al zou dat financieel ongunstiger zijn.

quote:Dit zou ik doen..Op maandag 26 april 2010 22:06 schreef HunterSThompson het volgende:

Echter kan je deze prijs ook afkopen met een bedrag van ¤ 2.500.000,-

quote:Doe je dan niet de verkeerde studie als je dat al niet eens wilt afmaken?

Ik zou de 2.5 miljoen pakken en meteen mijn studie afkappen en niet gaan werken.

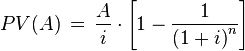

quote:Het is beter om continue samengestelde verdiscontering te gebruiken.

quote:Maar zal voor beiden evenveel zijn, niet? Dat is een onafhankelijke variabele.Op maandag 26 april 2010 23:28 schreef RemcoDelft het volgende:

[..]

En die inflatie/rente is natuurlijk een enorme GOK...

(verder kunnen banken/mensen die in obligaties handelen dit prima voor een redelijk risico uitrekenen, zie bijv 'fisher effect')

[ Bericht 7% gewijzigd door Zith op 27-04-2010 08:10:54 ]

quote:Kun je de formule laten zien en/of de Engelse termen geven en of uitleggen waarom?

[..]

Het is beter om continue samengestelde verdiscontering te gebruiken.

quote:Nee hoor.Op maandag 26 april 2010 23:13 schreef HunterSThompson het volgende:

[..]

Maar zie je hier niet over het hoofd dat je ook kan interen op die 2,5 miljoen?

quote:Dat is natuurlijk geen eerlijke vergelijking dan. Er zit gewoon ergens een omslagpunt, gekeken naar het aantal jaar welke regeling het meest interesant is zonder te kijken hoe je geld uitgeeft maar puur op het verkregen eind totaal.Op dinsdag 27 april 2010 08:10 schreef teknomist het volgende:

[..]

Nee hoor.Voor de eenvoudigheid ga ik ervan uit dat die 2,5 miljoen euro gewoon uitgegeven wordt aan een huis, auto, boot et cetera. Dat lijkt me ook wel het meest voor de hand liggend...

Huisje kopen, autootje, nog een autootje, bootje misschien, inrichting. Goh, geld op

Dan zit dat leven van de rente er niet in.

Ik denk dat mensen te gemakkelijk denken over het behouden van het geld, volgens mij zouden de meeste mensen dat niet doen, en al helemáál niet alles. Zeg dat je anderhalf miljoen gewoon uitgeeft en er nog 1 over hebt, is dat genoeg om van de rente te leven (en dan wel met een beetje luxe liefst, pindakaas en brood elke dag is ook niet alles...) of niet?

quote:Huisje moet je niet in Nederland kopen, maar zelfs als je dat doet, ben je met een half miljoen wel klaar.Op dinsdag 27 april 2010 09:27 schreef JaniesBrownie het volgende:

Huisje kopen, autootje, nog een autootje, bootje misschien, inrichting. Goh, geld op

Autootje 50.000, keer 2

Bootje een ton, ben je 7 ton lichter, heb ik de paar kastjes en tapijt niet meegerekend. En kan je lang vooruit!

Om de vraag makkelijker te maken: stel hem eens anders:

Wat heb je liever? Nu 250 euro, of de rest van je leven elke maand 1 euro? Doe mij maar nu 250 euro hoor!

quote:Ik denk dat dat wel meevalt. Ligt er gewoon aan wat je zelf als insteek neemt.

Ik denk dat mensen te gemakkelijk denken over het behouden van het geld, volgens mij zouden de meeste mensen dat niet doen, en al helemáál niet alles. Zeg dat je anderhalf miljoen gewoon uitgeeft en er nog 1 over hebt, is dat genoeg om van de rente te leven (en dan wel met een beetje luxe liefst, pindakaas en brood elke dag is ook niet alles...) of niet?

1 miljoen keer 4% rente is 40000 euro. Daar gaat dan nog wat belastingshit af enzo. Dan hou je denk ik 30k over. Netto per jaar.

2500 euro netto per maand. Per miljoen.

Daar kun je gewoon goed van leven.

quote:Dat eerste zouden veel mensen dus WEL doen. Bootje zou ik zelf niet zo nodig hoeven, auto... Tja, ik weet met welke ik mn vriend heeel erg blij zou kunnen maken en die zijn best duur

[..]

Huisje moet je niet in Nederland kopen, maar zelfs als je dat doet, ben je met een half miljoen wel klaar.

Autootje 50.000, keer 2

Bootje een ton, ben je 7 ton lichter, heb ik de paar kastjes en tapijt niet meegerekend. En kan je lang vooruit!

Om de vraag makkelijker te maken: stel hem eens anders:

Wat heb je liever? Nu 250 euro, of de rest van je leven elke maand 1 euro? Doe mij maar nu 250 euro hoor!

Wat ik bedoel is meer dat het overschat wordt, zo ontzettend veel is 2,5 miljoen niet, doe mij die 23 maar.

Btw, ik denk dat ik ook voor die 2,5 zou gaan, maar ik zou niet van de rente daarvan gaan leven, want er zou een behoorlijk deel ook gewoon op gaan.

quote:Je snapte mn punt

[..]

Ik denk dat dat wel meevalt. Ligt er gewoon aan wat je zelf als insteek neemt.

1 miljoen keer 4% rente is 40000 euro. Daar gaat dan nog wat belastingshit af enzo. Dan hou je denk ik 30k over. Netto per jaar.

2500 euro netto per maand. Per miljoen.

Daar kun je gewoon goed van leven.

En 2500 euro is wel ok. Maar dat is het dan ook, ok. Het is niet geweldig of veel. en dat is 10.000 in de maand wel

quote:Met dat verschil dat als je 2.5 miljoen hebt, je ook gewoon even een nieuwe auto kunt kopen zonder te sparen. dat kan met 10k per maand niet.

En 2500 euro is wel ok. Maar dat is het dan ook, ok. Het is niet geweldig of veel. en dat is 10.000 in de maand wel

quote:en rekening te houden met sterftekansen!!!!!!!Op dinsdag 27 april 2010 02:49 schreef Bolkesteijn het volgende:

[..]

Het is beter om continue samengestelde verdiscontering te gebruiken.

(actuariële verdiscontering)

quote:Ja,maar dan maak je dus steeds meer op en kom je uiteindelijk onder die 2500 euro netto uit (das wat ik bedoel)

[..]

Met dat verschil dat als je 2.5 miljoen hebt, je ook gewoon even een nieuwe auto kunt kopen zonder te sparen. dat kan met 10k per maand niet.

Anyway, ik zou dus ook voor die 2,5 miljoen gaan, gewoon, omdat ik een huisje en een autootje zou willen kopen

quote:Dat hangt ook van je situatie af. Niet iedereen heeft een gezin met 2.3 kinderen.Op dinsdag 27 april 2010 09:43 schreef Beregd het volgende:

[..]

en rekening te houden met sterftekansen!!!!!!!

quote:Want dan heb je meer kans dat een van de 2,3 je vermoordt met een bijl?

[..]

Dat hangt ook van je situatie af. Niet iedereen heeft een gezin met 2.3 kinderen.

quote:Nu wel, maar over 10 jaar ook nogOp dinsdag 27 april 2010 09:32 schreef Kreator het volgende:

[..]

Ik denk dat dat wel meevalt. Ligt er gewoon aan wat je zelf als insteek neemt.

1 miljoen keer 4% rente is 40000 euro. Daar gaat dan nog wat belastingshit af enzo. Dan hou je denk ik 30k over. Netto per jaar.

2500 euro netto per maand. Per miljoen.

Daar kun je gewoon goed van leven.

quote:Op dinsdag 27 april 2010 09:47 schreef JaniesBrownie het volgende:

[..]

Want dan heb je meer kans dat een van de 2,3 je vermoordt met een bijl?

quote:Dat maakt niet uit. Welke uitkering je kiest, beide zijn niet geindexeerd voor inflatie.Op dinsdag 27 april 2010 09:48 schreef Metalfreak het volgende:

[..]

Nu wel, maar over 10 jaar ook nog

quote:Ik snapte je punt niet

[..]

Nog steeds niet eigenlijk

quote:tuurlijk hangt dat van je situatie af, leeftijd en geslacht en zo, en eventueel andere factoren. Maar zo wordt er wel gerekend. Wij doen hier heel vaak zulke berekening van rente naar kapitaal.Op dinsdag 27 april 2010 09:44 schreef caroline88 het volgende:

[..]

Dat hangt ook van je situatie af. Niet iedereen heeft een gezin met 2.3 kinderen.

quote:Ok, aangezien ik geen kinderen heb en hoogstwaarschijnlijk de eerste lijn familie zal overleven, kies ik gewoon wat mij het beste uitkomt. Als ik dan toch over 2 maanden het loodje leg, jammer dan. Na mij de zondvloed.Op dinsdag 27 april 2010 09:50 schreef JaniesBrownie het volgende:

[..]

Ik snapte je punt niet

Nog steeds niet eigenlijk

Ten tweede denk ik dat ik die ¤ 2.500.000,= beter kan besteden en er dan blijvend een fatsoenlijk inkomen aan over kan houden, want over 50 jaar is ¤ 10.000,= per maand natuurijk niets meer.... terwijl het bij bijvoorbeeld belegging in bakstenen nog steeds een fatsoenlijk bedrag aan huuropbrengsten kan opleveren.

Mijn vader had in 1966 een heel goed salaris voor een knul van 25 en dat was 600 gulden per maand.... dus over 50 jaar stelt die ¤ 10.000,= per maand echt niets meer voor.

quote:Je maakt absoluut een sterk punt hier.Op dinsdag 27 april 2010 09:51 schreef Beregd het volgende:

[..]

tuurlijk hangt dat van je situatie af, leeftijd en geslacht en zo, en eventueel andere factoren. Maar zo wordt er wel gerekend. Wij doen hier heel vaak zulke berekening van rente naar kapitaal.

Even voor de goede orde, als ik win. Correctie, wanneer ik win. Ga ik eerst even langs een belastingdeskundige voor vermogende particulieren om alle ins en outs haarfijn te laten voor-rekenen.

En dan houd ik nog voor mogelijk dat ik de "minder gunstige" oplossing kies, omdat die beter "voelt".

Op dit moment neig ik in de richting van 10.000 per maand.

Ergens wel logisch, vind ik, ik zou het ook doen.

quote:Aha.

[..]

Ok, aangezien ik geen kinderen heb en hoogstwaarschijnlijk de eerste lijn familie zal overleven, kies ik gewoon wat mij het beste uitkomt. Als ik dan toch over 2 maanden het loodje leg, jammer dan. Na mij de zondvloed.

Ik kon er niet uit opmaken wat je zou doen

quote:Tenzij je 50 jaar lang niet elke cent uitgeeft. Ik kan me toch wel voorstellen dat ik van ruim minder dan 10K prettig kan leven en de rest spaar en beleg voor een zorgeloze toekomst.Op dinsdag 27 april 2010 09:54 schreef Leandra het volgende:Mijn vader had in 1966 een heel goed salaris voor een knul van 25 en dat was 600 gulden per maand.... dus over 50 jaar stelt die ¤ 10.000,= per maand echt niets meer voor.

[ Bericht 0% gewijzigd door caroline88 op 27-04-2010 10:03:04 ]

quote:als je rekent met 2% inflatie is over 50 jaar die 10 000 nog 3700 waard, ook niet mis toch?Op dinsdag 27 april 2010 09:54 schreef Leandra het volgende:

Afkopen, ten eerste is het nog maar de vraag of ik nog 50 jaar leef... en zo wel, dan ben ik dan 93.

Ten tweede denk ik dat ik die ¤ 2.500.000,= beter kan besteden en er dan blijvend een fatsoenlijk inkomen aan over kan houden, want over 50 jaar is ¤ 10.000,= per maand natuurijk niets meer.... terwijl het bij bijvoorbeeld belegging in bakstenen nog steeds een fatsoenlijk bedrag aan huuropbrengsten kan opleveren.

quote:Precies. Je maakt echt niet elke maand 10k op. Spaar 2.5k per maand en je hebt over 10 jaar een leuk extraatje om het 'gat' van de inflatie mee te vullen.

Tenzij je 50 jaar lang niet elke cent uitgeeft. Ik kan me toch wel voorstellen dat ik van ruim minder dan 10K prettig kan leven en de rest spaart en belegt voor een zorgeloze toekomst.

quote:Ik beleg liever in een keer een fatsoenlijk bedrag zodat ik bij een belabberde beursstand of huizenprijzen gewoon kan kopen wat ik wil.... en niet dat ik daar geen gebruik van kan maken omdat ik nog 2 jaar de helft van die 10 mille moet sparen.

[..]

Tenzij je 50 jaar lang niet elke cent uitgeeft. Ik kan me toch wel voorstellen dat ik van ruim minder dan 10K prettig kan leven en de rest spaart en belegt voor een zorgeloze toekomst.

Maar goed, ik neem aan dat de 88 in je nick voor je geboortejaar staat en dan sta je er natuurlijk sowieso al anders in dan iemand die 22 jaar ouder is dan jij.

Maar hou er wel serieus rekening mee dat die ¤ 10.000 per maand over 50 jaar zo ongeveer minimumloon is.

quote:NPOp dinsdag 27 april 2010 09:55 schreef JaniesBrownie het volgende:

[..]

Aha.

Ik kon er niet uit opmaken wat je zou doen

Ik denk dat je snel geneigd bent om een antwoord van een ander te interpreteren naar je eigen situatie.

En ik ben zeker geen gemiddelde. Vermogensheffing vind ik b.v. gewoon diefstal maar ik pieker er niet over om buiten Nederland te gaan wonen. Ik weet best dat je met het kapitaal in een of ander Caribisch land als een god kan gaan leven. Alleen is dat mijn droom niet.

Nog een paar nachtjes slapen

quote:Als het daar op uitkomt is het nog heel wat, ik denk dat het uiteindelijk nog minder is....

[..]

als je rekent met 2% inflatie is over 50 jaar die 10 000 nog 3700 waard, ook niet mis toch?

quote:Foute aanname.Op dinsdag 27 april 2010 10:01 schreef Leandra het volgende:

[..]

Maar goed, ik neem aan dat de 88 in je nick voor je geboortejaar staat en dan sta je er natuurlijk sowieso al anders in dan iemand die 22 jaar ouder is dan jij.

Door grondig onderzoek naar Feng Shui kwam ik erachter dat volgens bepaalde Chinese numerologie, 88 staat voor "double fortune". Sindsdien gebruik ik vaak 88 om een unieke userid te krijgen.

quote:Prima, maar dan nog zul je moeten toegeven dat de overweging voor iemand van 43 heel anders is dan voor iemand van bijvoorbeeld 25.... de kans dat ik nog 50 jaar leef en dat in dusdanig goede gezondheid doe dat ik ook werkelijk van het geld kan genieten is beduidend kleiner dan die kans voor iemand van 25.

[..]

Foute aanname.

Door grondig onderzoek naar Feng Shui kwam ik erachter dat volgens bepaalde Chinese numerologie, 88 staat voor "double fortune". Sindsdien gebruik ik vaak 88 om een unieke userid te krijgen.

quote:En daar wordt je gelukkig van?

Je bent pas gelukkig met je geld als je kan wonen waar je wil

quote:Spreekt voor zichOp dinsdag 27 april 2010 10:07 schreef Leandra het volgende:

[..]

Prima, maar dan nog zul je moeten toegeven dat de overweging voor iemand van 43 heel anders is dan voor iemand van bijvoorbeeld 25.... de kans dat ik nog 50 jaar leef en dat in dusdanig goede gezondheid doe dat ik ook werkelijk van het geld kan genieten is beduidend kleiner dan die kans voor iemand van 25.

Hoewel goede gezondheid niet alleen bepaald wordt door je leeftijd.

quote:Als ik kijk hoe kreupel ik nu al ben kan ik met een aan zekerheid grenzende waarschijnlijkheid stellen dat ik op m'n 85ste geen fietstocht van 50 km meer maak.

[..]

Spreekt voor zich

Hoewel goede gezondheid niet alleen bepaald wordt door je leeftijd.

quote:Dat is waardeloos.Op dinsdag 27 april 2010 10:15 schreef Leandra het volgende:

[..]

Als ik kijk hoe kreupel ik nu al ben kan ik met een aan zekerheid grenzende waarschijnlijkheid stellen dat ik op m'n 85ste geen fietstocht van 50 km meer maak.

Ik ga nog steeds voor de 120 - heb een paar jaar geleden gelezen dat wetenschappers hadden berekend dat dat de haalbare levensverwachting is. Ben dus nog niet op de helft

quote:Oeh, ga jij ff binnenlopen op de AOW

[..]

Dat is waardeloos.

Ik ga nog steeds voor de 120 - heb een paar jaar geleden gelezen dat wetenschappers hadden berekend dat dat de haalbare levensverwachting is. Ben dus nog niet op de helft

Iemand won (ik meen in 2004) de Oudejaarsloterij, met 20 (of 25?) mijoen euro netto, enkele uren voor middernacht. De fiscus vond vervolgens dat hij hier vermogensbelasting over moest betalen, tenslotte had hij op oudejaarsdag een vordering van 20 miljoen euro! Het laatste wat ik hier over las was vorig jaar ergens, dat de rechtzaak nog bij de Hoge Raad liep... En ja, 1.2% van dat bedrag is toch een paar honderd duizend euro!

Trek dit even door naar 10.000 euro per maand: grote kans dat de fiscus zegt dat je een vordering hebt van je levensverwachting (zeg 50 jaar) maal 120.000 euro = 6 miljoen euro, en dat je dus even 1.2% oftewel 72000 euro per jaar aan vermogensbelasting kan aftikken! Je ontvangt 120.000 euro per jaar, blijft over 48.000 euro per jaar, oftwel slechts 4000 van de 10000 euro "netto" per maand...

quote:Oeh, dat zou nasty zijn, maar ik weet niet of de fiscus grond heeft om er vanuit te gaan dat iemand nog 50 jaar leeft....

Even wat anders:

Iemand won (ik meen in 2004) de Oudejaarsloterij, met 20 (of 25?) mijoen euro netto, enkele uren voor middernacht. De fiscus vond vervolgens dat hij hier vermogensbelasting over moest betalen, tenslotte had hij op oudejaarsdag een vordering van 20 miljoen euro! Het laatste wat ik hier over las was vorig jaar ergens, dat de rechtzaak nog bij de Hoge Raad liep... En ja, 1.2% van dat bedrag is toch een paar honderd duizend euro!

Trek dit even door naar 10.000 euro per maand: grote kans dat de fiscus zegt dat je een vordering hebt van je levensverwachting (zeg 50 jaar) maal 120.000 euro = 6 miljoen euro, en dat je dus even 1.2% oftewel 72000 euro per jaar aan vermogensbelasting kan aftikken! Je ontvangt 120.000 euro per jaar, blijft over 48.000 euro per jaar, oftwel slechts 4000 van de 10000 euro "netto" per maand...

En zo ja, hebben de nabestaanden dan recht op een terugvordering van de belastingdienst als de winnaar over 3 jaar van z'n boot valt en verdrinkt?

quote:Op dinsdag 27 april 2010 10:24 schreef Leandra het volgende:

[..]

Oeh, ga jij ff binnenlopen op de AOW

(niet verklappen hoor anders gaan ze nog meer bezuinigen!)

quote:

[..]

(niet verklappen hoor anders gaan ze nog meer bezuinigen!)

Ik zeg nix

Moeten we nog een paar posts in dit topic editten??

quote:LOL dat zal wel meevallen. De meeste politici zijn toch gericht op korte termijn werk, tot de volgende verkiezingen.Op dinsdag 27 april 2010 10:30 schreef Leandra het volgende:

[..]

Ik zeg nix

Moeten we nog een paar posts in dit topic editten??

quote:Wellicht. Maar daar hebben ze dan de successiebelasting voor...Op dinsdag 27 april 2010 10:27 schreef Leandra het volgende:

[..]

Oeh, dat zou nasty zijn, maar ik weet niet of de fiscus grond heeft om er vanuit te gaan dat iemand nog 50 jaar leeft....

En zo ja, hebben de nabestaanden dan recht op een terugvordering van de belastingdienst als de winnaar over 3 jaar van z'n boot valt en verdrinkt?

quote:Ik zou toch voor de 10.000 pm gaan.

Puur omdat ik mezelf ken

quote:Je kleinkinderen zullen je dus nog tientallen jaren in de vrieskist bewaren...5. De uitbetaling van de annuďteitenprijs wordt gestaakt na het overlijden van de winnaar. De uitbetaling is niet overdraagbaar en niet overerfbaar.

quote:We weten allemaal hoe "deskundig" de overheid is gebleken in het beoordelen van credit ratings... M.a.w. ga voor het bedrag in 1 keer, anders kan dat knap tegenvallen over een paar jaar!9. De Nederlandse Staatsloterij draagt de uitvoering van de betaling van de annuďteitenprijs op aan een door haar geselecteerde,

aan credit ratings voldoende, financiële instelling. De financiële instelling is verder verantwoordelijk en aanspreekbaar voor het correct uitvoeren van de verdere betalingen.

quote:Met 2500K in the Bank ga je natuurlijk wel wat leukers doen. Dan hoef je echt je leven lang niet meer te werken hoor.Op dinsdag 27 april 2010 02:42 schreef Isabeau het volgende:

[..]

Doe je dan niet de verkeerde studie als je dat al niet eens wilt afmaken?

quote:Correctie: je kan werk doen wat je echt leuk vindtOp dinsdag 27 april 2010 12:42 schreef buzz1291 het volgende:

[..]

Met 2500K in the Bank ga je natuurlijk wel wat leukers doen. Dan hoef je echt je leven lang niet meer te werken hoor.

Ik zou een camping beginnen in een mooi land

quote:Dit is inderdaad een overweging.... Maar goed, ik win de prijs niet voor mijn nabestaanden.....

Even quoten uit de voorwaarden hoor:

[..]

Je kleinkinderen zullen je dus nog tientallen jaren in de vrieskist bewaren...

[..]

quote:Hier hoef ik niet eens over na te denken... De staatsloterij is zelf ook een gok dus het maandelijks uitbetalen en verwachten dat de overheid klapt is ook een gok.We weten allemaal hoe "deskundig" de overheid is gebleken in het beoordelen van credit ratings... M.a.w. ga voor het bedrag in 1 keer, anders kan dat knap tegenvallen over een paar jaar!

quote:Juist wel, want dan kan je vermogensbelasting gaan betalen.

Afkopen, eenmalig uitkeren, dan komt er geen belasting over de eerste jaren.

Wat als je voor de 10.000 per maand kiest en je komt te overlijden kan je dat als een erfenis aan iemand geven ?

quote:Nee dat kan niet.

Ik zou voor de 2.5 mil gaan

Wat als je voor de 10.000 per maand kiest en je komt te overlijden kan je dat als een erfenis aan iemand geven ?

quote:Beter lezen: het is niet de overheid die het gaat uitbetalen, maar een bedrijf.Op dinsdag 27 april 2010 12:44 schreef Nizno het volgende:

[..]

Hier hoef ik niet eens over na te denken... De staatsloterij is zelf ook een gok dus het maandelijks uitbetalen en verwachten dat de overheid klapt is ook een gok.

Nog een reden om niet voor maandtermijnen te gaan: geef dat bedrijf geen reden tot een liquidatie

quote:Hoeveel % is dat?Op dinsdag 27 april 2010 12:48 schreef Dennis101 het volgende:

[..]

Juist wel, want dan kan je vermogensbelasting gaan betalen.

quote:1,2% over al je geld boven de 20.000 (+/-).

quote:\Op dinsdag 27 april 2010 13:04 schreef Dennis101 het volgende:

[..]

1,2% over al je geld boven de 20.000 (+/-).

Het er dus om wat nu uiteindelijk voordeliger is.

quote:15 euroOp dinsdag 27 april 2010 14:24 schreef willempjewever het volgende:

wat kost zo'n koninginnedag lot?

van degenen die in dit topic mee discussiëren

quote:Bron? Want hier geloof ik echt geen zak van. Ieder jaar gaan er bij de oudejaarsloterij toch wel flinke prijzen uit. Dan zou dat ook voor deze mensen gelden, en dat heb ik nog nooit gehoord.Op dinsdag 27 april 2010 10:24 schreef RemcoDelft het volgende:

Even wat anders:

Iemand won (ik meen in 2004) de Oudejaarsloterij, met 20 (of 25?) mijoen euro netto, enkele uren voor middernacht. De fiscus vond vervolgens dat hij hier vermogensbelasting over moest betalen, tenslotte had hij op oudejaarsdag een vordering van 20 miljoen euro! Het laatste wat ik hier over las was vorig jaar ergens, dat de rechtzaak nog bij de Hoge Raad liep... En ja, 1.2% van dat bedrag is toch een paar honderd duizend euro!

Trek dit even door naar 10.000 euro per maand: grote kans dat de fiscus zegt dat je een vordering hebt van je levensverwachting (zeg 50 jaar) maal 120.000 euro = 6 miljoen euro, en dat je dus even 1.2% oftewel 72000 euro per jaar aan vermogensbelasting kan aftikken! Je ontvangt 120.000 euro per jaar, blijft over 48.000 euro per jaar, oftwel slechts 4000 van de 10000 euro "netto" per maand...

En voordat je gaat schreeuwen, ja ik ken iemand die met de oudejaarsloterij 2006 ¤ 500.000,- won. Niet gemerkt dat die een geschil met de fiscus had.

quote:Is vorig jaar inderdaad het nieuws geweest, heeft onder andere op de FP gestaan en op nu.nl. Het lijkt me overigens stug dat de fiscus zo zal zo redeneren in het geval van 10k per maand.

[..]

Bron? Want hier geloof ik echt geen zak van. Ieder jaar gaan er bij de oudejaarsloterij toch wel flinke prijzen uit. Dan zou dat ook voor deze mensen gelden, en dat heb ik nog nooit gehoord.

En voordat je gaat schreeuwen, ja ik ken iemand die met de oudejaarsloterij 2006 ¤ 500.000,- won. Niet gemerkt dat die een geschil met de fiscus had.

quote:Het is me al 2x niet gelukt wegens falende systemen bij de AHOp dinsdag 27 april 2010 15:11 schreef Mr.Noodle het volgende:

En wie heeft er überhaupt allemaal een lot gekocht?

van degenen die in dit topic mee discussiëren

quote:Geloof er niks vanOp dinsdag 27 april 2010 12:43 schreef RemcoDelft het volgende:

[..]

Correctie: je kan werk doen wat je echt leuk vindt

quote:Het stond o.a. op de Frontpage. Dat jij het niet gelooft vind ik primaOp dinsdag 27 april 2010 15:13 schreef HunterSThompson het volgende:

[..]

Bron? Want hier geloof ik echt geen zak van. Ieder jaar gaan er bij de oudejaarsloterij toch wel flinke prijzen uit. Dan zou dat ook voor deze mensen gelden, en dat heb ik nog nooit gehoord.

quote:Wellicht heeft-ie gewoon 1.2 % (6 mille) betaald. Of de fiscus heeft het niet doorgehad bij dit "kleine" bedrag.En voordat je gaat schreeuwen, ja ik ken iemand die met de oudejaarsloterij 2006 ¤ 500.000,- won. Niet gemerkt dat die een geschil met de fiscus had.

quote:http://rechtennieuws.nl/2(...)l-in-de-prijzen.htmlJe hebt gelijk.Op dinsdag 27 april 2010 15:33 schreef RemcoDelft het volgende:

[..]

Het stond o.a. op de Frontpage. Dat jij het niet gelooft vind ik prima

[..]

Wellicht heeft-ie gewoon 1.2 % (6 mille) betaald. Of de fiscus heeft het niet doorgehad bij dit "kleine" bedrag.

Het moment van trekking is toch niet leidend?? Het lijkt mij dat het moment dat je de prijs accepteert, dat die leidend is... Gewoon ff een paar uur bedenktijd nemen.

ja meneer de inspecteur, mijn leven zou zo erg veranderen, ik wist ff niet of ik dat wel wilde...

quote:Vandaar dus de gang naar de rechter... 400.000 euro betalen omdat je toevallig een paar uur voor middernacht recht had op iets wat je pas een paar dagen later kon ophalen is vrij veel geld...Op dinsdag 27 april 2010 16:56 schreef klusfoobje het volgende:

Het moment van trekking is toch niet leidend?? Het lijkt mij dat het moment dat je de prijs accepteert, dat die leidend is... Gewoon ff een paar uur bedenktijd nemen.

Overigens, je perceptie van "riant leven" verandert naarmate je meer geld hebt.

Je kan er prima van leven, en als je het slim aanpakt misschien nog bijna riant ook, maar je hele leven geen zak meer doen omdat je 2,5 milijoen op de bank hebt? Dan moet je het toch wel heel goed beleggen hoor...

quote:zal je niet lukken. Zodra jij accepteert, ben je eigenaar vanaf moment van trekking.

ff terugkomend op die belasting claim met dat staatslot in het laatste uur van het oud ejaar...

Het moment van trekking is toch niet leidend?? Het lijkt mij dat het moment dat je de prijs accepteert, dat die leidend is... Gewoon ff een paar uur bedenktijd nemen.

ja meneer de inspecteur, mijn leven zou zo erg veranderen, ik wist ff niet of ik dat wel wilde...

quote:Neem een modaal salaris... 30.000 euro per jaar? Maal 40 jaar... 1.2 miljoen euro... 2.5 miljoen is dus meer dan de gemiddelde mens hier ooit zal verdienen.Op dinsdag 27 april 2010 17:58 schreef lezzer het volgende:

Ik zou voor de 2,5 miljoen gaan

Overigens, je perceptie van "riant leven" verandert naarmate je meer geld hebt.

Je kan er prima van leven, en als je het slim aanpakt misschien nog bijna riant ook, maar je hele leven geen zak meer doen omdat je 2,5 milijoen op de bank hebt? Dan moet je het toch wel heel goed beleggen hoor...

quote:Ik nietOp dinsdag 27 april 2010 15:11 schreef Mr.Noodle het volgende:

En wie heeft er überhaupt allemaal een lot gekocht?

van degenen die in dit topic mee discussiëren

quote:Klopt hoor. Ik ken 1 van de mensen die afgelopen oudjaar de jackpot won, maar ook hij kreeg een leuke aanslag op de mat. Niet iedereen zal er een punt van maken, maar je wint dat geld een jaar belastingvrij; het jaar gaat immers pas in op 1 januari, en je wint 't in dit geval net voor middernacht, dus je mag over 2009 gewoon vermogensbelasting betalen hoor..Op dinsdag 27 april 2010 15:13 schreef HunterSThompson het volgende:

[..]

Bron? Want hier geloof ik echt geen zak van. Ieder jaar gaan er bij de oudejaarsloterij toch wel flinke prijzen uit. Dan zou dat ook voor deze mensen gelden, en dat heb ik nog nooit gehoord.

En voordat je gaat schreeuwen, ja ik ken iemand die met de oudejaarsloterij 2006 ¤ 500.000,- won. Niet gemerkt dat die een geschil met de fiscus had.

quote:Ja, en?Op dinsdag 27 april 2010 18:33 schreef RemcoDelft het volgende:

[..]

Neem een modaal salaris... 30.000 euro per jaar? Maal 40 jaar... 1.2 miljoen euro... 2.5 miljoen is dus meer dan de gemiddelde mens hier ooit zal verdienen.

Ik zei dus, dat de perceptie van riant heel snel verandert als je geld hebt.

Iemand die 5x modaal verdient, heeft meestal ook het bijbehorende uitgavenpatroon.

Dat geldt ook voor 40x modaal (al begrijp ik niet hoe je aan dat bedrag komt, want het levert je echt geen 1,2 miljoen per jaar op).

quote:40, als in 40 jaar.

[..]

Ja, en?

Ik zei dus, dat de perceptie van riant heel snel verandert als je geld hebt.

Iemand die 5x modaal verdient, heeft meestal ook het bijbehorende uitgavenpatroon.

Dat geldt ook voor 40x modaal (al begrijp ik niet hoe je aan dat bedrag komt, want het levert je echt geen 1,2 miljoen per jaar op).

quote:Op die manier.

M.a.w. 2,5 miljoen is 40 jaar lang 2, nogwat x modaal?

Ik weet niet wat andermans ideeën bij "riant" zijn, maar ik zie dat toch wat anders dan.

quote:Er blijft dan nog 1,3 miljoen over om te besteden. Moet je wel zorgen dat je ook nog wat goede investeringen maakt, want door inflatie word je geld nog wat minder waard.

[..]

Op die manier.

M.a.w. 2,5 miljoen is 40 jaar lang 2, nogwat x modaal?

Ik weet niet wat andermans ideeën bij "riant" zijn, maar ik zie dat toch wat anders dan.

quote:Neem voor de inflatie 2%, tel er 1.5% vermogensheffing bij op en je blijft alleen gelijk als je minimaal 3.5% rendement hebt. En dan mag je er nog geen stuiver van uitgeven.Op dinsdag 27 april 2010 19:47 schreef Dennis101 het volgende:

[..]

Er blijft dan nog 1,3 miljoen over om te besteden. Moet je wel zorgen dat je ook nog wat goede investeringen maakt, want door inflatie word je geld nog wat minder waard.

quote:Maar waarom zou je in dit geval voor inflatie corrigeren? Die uitkering van 10.000 per maand, waar je mee moet vergelijken, is ook nominaal. Die wordt ook niet voor inflatie gecorrigeerd.

[..]

Neem voor de inflatie 2%, tel er 1.5% vermogensheffing bij op en je blijft alleen gelijk als je minimaal 3.5% rendement hebt. En dan mag je er nog geen stuiver van uitgeven.

quote:Omdat over 30/40 je 10.000 euro niet zoveel meer waard is. Je 2,5 miljoen trekt tenminste nog rente of kan je nog investeren.

[..]

Maar waarom zou je in dit geval voor inflatie corrigeren? Die uitkering van 10.000 per maand, waar je mee moet vergelijken, is ook nominaal. Die wordt ook niet voor inflatie gecorrigeerd.

quote:Omdat hierboven werd gediscussieerd over de vraag, of 2,5M genoeg is om comfortabel van te leven, ook over een aantal jaren.Op dinsdag 27 april 2010 21:06 schreef ..-._---_-.- het volgende:

[..]

Maar waarom zou je in dit geval voor inflatie corrigeren? Die uitkering van 10.000 per maand, waar je mee moet vergelijken, is ook nominaal. Die wordt ook niet voor inflatie gecorrigeerd.

Wat natuurlijk grotendeels afhangt van wat je onder "comfortabel" verstaat

quote:Precies wat ik bedoelde met mijn opmerkingOp dinsdag 27 april 2010 21:16 schreef caroline88 het volgende:

Wat natuurlijk grotendeels afhangt van wat je onder "comfortabel" verstaat

Als je 2,5 miljoen hebt, is je beeld van comfortabel heel anders dan wanneer je 1800 euro per maand hebt.

quote:Die vermogensrendementsheffing van 1.2% moet je natuurlijk meteen ontwijken door het land te verlatenOp dinsdag 27 april 2010 20:56 schreef caroline88 het volgende:

[..]

Neem voor de inflatie 2%, tel er 1.5% vermogensheffing bij op en je blijft alleen gelijk als je minimaal 3.5% rendement hebt. En dan mag je er nog geen stuiver van uitgeven.

quote:Wordt knap lastig om 4,8% rente netto te maken, zonder risicovolle investeringen gaat dat je niet lukken.

Als je risicoloos wil leven, en je wil je vermogen corrigeren voor inflatie, en je wil niet interen op je vermogen, dan moet je zien te leven van de rente op de rente. Dat is maar voor een enkeling weggelegd. Ik denk dat in dit geval een verstandige keus afhangt van je levensverwachting. Als je heel oud bent: afkopen. Als je jong bent zou je voor jezelf moeten bepalen wat je wil. Maar als je 4,8% per jaar kan maken en de discipline hebt om van die 2,5 miljoen af te blijven dan moet je altijd afkopen. Dan heb je 10K per maand en na afloop ook nog een erfenis van 2,5 miljoen.

quote:Ja maar daar heb ik dus echt geen trek in! Ga me een beetje laten wegjagen, nee dat is niet wat ik onder ultieme vrijheid verstaOp dinsdag 27 april 2010 21:25 schreef RemcoDelft het volgende:

[..]

Die vermogensrendementsheffing van 1.2% moet je natuurlijk meteen ontwijken door het land te verlaten

quote:Alsof daar iedereen blij van wordt...Op dinsdag 27 april 2010 21:25 schreef RemcoDelft het volgende:

[..]

Die vermogensrendementsheffing van 1.2% moet je natuurlijk meteen ontwijken door het land te verlaten

quote:De vermogensrendementheffing gooit natuurlijk roet in het eten, maar wat doen langlopende staatsobligaties momenteel?

[..]

Wordt knap lastig om 4,8% rente netto te maken, zonder risicovolle investeringen gaat dat je niet lukken.

quote:Die in Griekenland zitten al in de buurt van de 10%

[..]

De vermogensrendementheffing gooit natuurlijk roet in het eten, maar wat doen langlopende staatsobligaties momenteel?

quote:En die slapeloze nachten krijg je gratis bijgeleverdOp dinsdag 27 april 2010 21:47 schreef quo_ het volgende:

[..]

Die in Griekenland zitten al in de buurt van de 10%

Overigens zijn rente en inflatie op dit moment behoorlijk laag maar dat zal niet 30-40 jaar zo blijven.

quote:Vertrekken lukt wel, maar meer geld is beterOp dinsdag 27 april 2010 21:56 schreef bascross het volgende:

Uiteraard ga ik voor de 2,5 miljoen. Met 10.000 euro per maand kan je niet vertrekken uit Nederland.

En STEL je neemt die 10k per maand i.p.v. 2.5M, dan wil je toch eens iets kopen... Huisje, bootje, autootje... En dat gaat allemaal op krediet moeten, oftewel je moet gaan LENEN en dus hoge rente betalen...

http://www.gemiddeld-inkomen.nl/inkomens-vanaf-1970.php

Tja dus over 38 jaar is die tienduizend nog steeds wel wat waard maar wel een stuk ongeveer het gemiddelde loon van Nederland dan...

quote:Alsof je 10k per maand allemaal opmaakt en altijd a la minute een aankoop moet kunnen doen van enkele tienduizenden euro's... Dan spaar je maar even, dat hoeft niet eens lang te zijn. In elk geval korter dan met je modaal salarisje.Op dinsdag 27 april 2010 22:01 schreef RemcoDelft het volgende:

[..]

Vertrekken lukt wel, maar meer geld is beter

En STEL je neemt die 10k per maand i.p.v. 2.5M, dan wil je toch eens iets kopen... Huisje, bootje, autootje... En dat gaat allemaal op krediet moeten, oftewel je moet gaan LENEN en dus hoge rente betalen...

quote:Opzich wel een slimme opmerking.. wat als ik win, bijna dood ga en me laat invriezen? Blijven ze dan gewoon doorbetalen zolang ik niet begraven ben (geen idee wat de definitie van overlijden is), of wat?Op dinsdag 27 april 2010 12:31 schreef RemcoDelft het volgende:

Even quoten uit de voorwaarden hoor:

[..]

Je kleinkinderen zullen je dus nog tientallen jaren in de vrieskist bewaren...

Zelf zou ik voor die 10k kiezen. Voor de komende paar jaar zit je dan wel goed, en het is heus niet ineens niets meer waard, als je zelf wat spaart dan red je het wel. En zo niet, anders had je ook moeten werken, dus dat extraatje kan nooit kwaad.

quote:Ja, je bent pas dood als je begraven bent inderdaad

[..]

Opzich wel een slimme opmerking.. wat als ik win, bijna dood ga en me laat invriezen? Blijven ze dan gewoon doorbetalen zolang ik niet begraven ben (geen idee wat de definitie van overlijden is), of wat?

Zelf zou ik voor die 10k kiezen. Voor de komende paar jaar zit je dan wel goed, en het is heus niet ineens niets meer waard, als je zelf wat spaart dan red je het wel. En zo niet, anders had je ook moeten werken, dus dat extraatje kan nooit kwaad.

quote:Van Fireblast verwacht is sowieso niet dat hij zich laat begraven

[..]

Ja, je bent pas dood als je begraven bent inderdaad

quote:Thats it,Op maandag 26 april 2010 22:24 schreef teknomist het volgende:

De contante waarde van 50 jaar lang ¤ 120.000 (12 x 10.000) = ¤ 3.403.477,40 bij een inflatie van 2,5%.

Dus het levert meer op als je voor de maandelijkse betaling gaat.

Als je elke maand de ¤ 10.000 opnieuw belegt of spaart houd je uiteraard nog meer over.

3.403.477,40 (ervan uitgaande dat je het goed heb uitgerekend) tov 2,5 miljoen.

quote:En die 2,5 mil die elk jaar op z'n minst rente zit te trekken?Op dinsdag 27 april 2010 23:56 schreef v0lt026 het volgende:

[..]

Thats it,

3.403.477,40 (ervan uitgaande dat je het goed heb uitgerekend) tov 2,5 miljoen.

-Stel, ik geef je de rest van m'n leven maandelijks 10k, hoeveel kan ik dan NU van je krijgen?

-Stel, ik geef je NU 2.5M, hoeveel kan ik dan de rest van m'n leven maandelijks krijgen?

quote:Neee! dit is beide de waarde van NU. Dus niet het bedrag wat je over 50 jaar hebt met die 10.000 per maand.Op woensdag 28 april 2010 00:34 schreef flyguy het volgende:

[..]

En die 2,5 mil die elk jaar op z'n minst rente zit te trekken?

Zo niet, dan zou je je lot aan je jongste kind moeten geven. Lijkt me wel cool als een kind van 4 die prijs van 10.000 per maand op komt halen.

quote:Je moet 18 zijn om mee te mogen doen.Op woensdag 28 april 2010 11:11 schreef Arcee het volgende:

Afkopen.

Zo niet, dan zou je je lot aan je jongste kind moeten geven. Lijkt me wel cool als een kind van 4 die prijs van 10.000 per maand op komt halen.

quote:Ah, daar was ik al bang voor.Op woensdag 28 april 2010 11:13 schreef Oldenzaal het volgende:

Je moet 18 zijn om mee te mogen doen.

Maargoed dan moet je dus wel gaan investeren en/of ondernemen, en niet op je luie anus gaan zitten.

3,4 miljoen nu of 2,5 miljoen nu lijkt me toch vrij duidelijk?

quote:Waarbij zowel de 50 jaar als de inflatie een ENORME gok zijn. Kleine variatie daarin en je 3.4 miljoen kan varieren van enkele tonnen tot 5 miljoen.Op woensdag 28 april 2010 11:42 schreef v0lt026 het volgende:

Natuurlijk niet, elke maand 10.000 voor stel 50 jaar = 6.000.000. Maar dat is natuurlijk minder waard, komt dus overeen nu met 3,4 miljoen ongeveer zoals teknomist al had uitgerekend.

3,4 miljoen nu of 2,5 miljoen nu lijkt me toch vrij duidelijk?

quote:Maar dan zie je over het hoofd dat die 2,5 miljoen ook rente genereert, maar bovendien dat je kan interen op die 2,5 miljoen. Je wilt immers niet sterven met een hoop geld op de bank.Op woensdag 28 april 2010 11:42 schreef v0lt026 het volgende:

Natuurlijk niet, elke maand 10.000 voor stel 50 jaar = 6.000.000. Maar dat is natuurlijk minder waard, komt dus overeen nu met 3,4 miljoen ongeveer zoals teknomist al had uitgerekend.

3,4 miljoen nu of 2,5 miljoen nu lijkt me toch vrij duidelijk?

quote:Op woensdag 28 april 2010 12:01 schreef RemcoDelft het volgende:

[..]

Waarbij zowel de 50 jaar als de inflatie een ENORME gok zijn. Kleine variatie daarin en je 3.4 miljoen kan varieren van enkele tonnen tot 5 miljoen.

klopt. Is dus ook afhankelijk van je leeftijd bijvoorbeeld.

quote:Ik zie helemaal niks over het hoofd, die 10.000 per maand genereert toch ook rente.Op woensdag 28 april 2010 12:12 schreef HunterSThompson het volgende:

[..]

Maar dan zie je over het hoofd dat die 2,5 miljoen ook rente genereert, maar bovendien dat je kan interen op die 2,5 miljoen. Je wilt immers niet sterven met een hoop geld op de bank.

Hoeveel denken jullie dat die 10.000 per maand over mogelijk 50 jaar per maand nog is zonder indexatie? Huidige huizenmarkt, kost een rijtjeshuis straks 750k a 1kk, en ben je met boodschappendoen ook al snel 500 a 1000 kwijt.

2.5 nu en daar fantsoenlijk geld mee gaan maken, beleggen, vastgoed, leuk business concept etc... levert je veel veel veel meer op dan 3.4 over de hele lange termijn.

Uitgaande van 4% rendement:

4% van 2 500 000 = 100 000 per jaar. = 8333 per maand. Is dus bijna het zelfde als wanneer je de 10k per maand pakt, ECHTER je hebt die 2,5 mio ook al in je bezit !

Ter vergelijking: persoon 1 kiest de 2,5 mio. Zet die 2,5 mio dus direct op de bank en wacht 20,8 jaar. Die heeft dus 2,5 mio + rente op rente over dat bedrag. Even heel simpel gerekend zonder rente op rente is dat dus 20x een ton, en dus totaal 4,5 miljoen. Hierop trek je bij vervolgens 4% rendement al 15000 per maand rente.

Persoon 2 kiest de 10k per maand. Na 20,8 jaar zou dat ook 2,5 mio zijn, plus wat rente. Het startbedrag is echter 0. Zonder rente meegerekend dus 2,5 miljoen.

quote:verschil is dat persoon 1 pas vanaf het 2e jaar kan gebruiken en persoon 2 al vanaf het eerste jaar.

Veel mensen vergeten hierbij in de berekening dat je het startbedrag behoud als je de 2,5 mio neemt.

Uitgaande van 4% rendement:

4% van 2 500 000 = 100 000 per jaar. = 8333 per maand. Is dus bijna het zelfde als wanneer je de 10k per maand pakt, ECHTER je hebt die 2,5 mio ook al in je bezit !

Ter vergelijking: persoon 1 kiest de 2,5 mio. Zet die 2,5 mio dus direct op de bank en wacht 20,8 jaar. Die heeft dus 2,5 mio + rente op rente over dat bedrag. Even heel simpel gerekend zonder rente op rente is dat dus 20x een ton, en dus totaal 4,5 miljoen. Hierop trek je bij vervolgens 4% rendement al 15000 per maand rente.

Persoon 2 kiest de 10k per maand. Na 20,8 jaar zou dat ook 2,5 mio zijn, plus wat rente. Het startbedrag is echter 0. Zonder rente meegerekend dus 2,5 miljoen.

Plus dat wanneer je de 2,5 ineens op je rekening staat ga je sneller van het basisbedrag gebruiken, nieuwe auto, woning, tv, bank, etc.

quote:Nou, een jaar nadenken voordat je gaat uitgeven is wel zo verstandig. En ondertussen het niemand vertellen en eerst eens rustig uitzoeken hoeveel vrienden echte vrienden zijn, kan je veel ellende besparen.Op woensdag 28 april 2010 14:57 schreef Nizno het volgende:

Plus dat wanneer je de 2,5 ineens op je rekening staat ga je sneller van het basisbedrag gebruiken, nieuwe auto, woning, tv, bank, etc.

Maar of je een jaar kan wachten? Ik zou het lastig vinden.

quote:Behalve dat ik ook wat bedenktijd zou nemen, hoef je niet direct de helft stuk te slaan aan de dingen die jij noemt.

[..]

verschil is dat persoon 1 pas vanaf het 2e jaar kan gebruiken en persoon 2 al vanaf het eerste jaar.

Plus dat wanneer je de 2,5 ineens op je rekening staat ga je sneller van het basisbedrag gebruiken, nieuwe auto, woning, tv, bank, etc.

Een auto kan je leasen (met zo'n rentebedrag per maand lijkt me dat niet verkeerd, kun je nog eens wat makkelijker van auto wisselen), woning neem je hypotheek op vanwege fiscale voordeel. Blijft er nog een bank over en een tv wat niet de hele wereld kost.

Al met al kan het volgens mij alleen interessant zijn om de 10k per maand te nemen als je

-denkt geen rendement te kunnen halen op 2,5 mio ineens

-denkt een extreem hoge levensverwachting te hebben

quote:Ik neem maar aan dat het goed uitgerekend was maar 50 jaar is in mijn geval echt onjuist. Je hoort me niet zeggen "onhaalbaar" maar gezien sterftetafels en dat soort zaken ligt 35-40 meer in de lijn. Heb gegoogled op contante waarde maar kom alleen op een hoop sites die willen uitrekenen hoeveel ik moet inleggen om een bepaalde eindwaarde te halen.Op woensdag 28 april 2010 12:01 schreef RemcoDelft het volgende:

[..]

Waarbij zowel de 50 jaar als de inflatie een ENORME gok zijn. Kleine variatie daarin en je 3.4 miljoen kan varieren van enkele tonnen tot 5 miljoen.

quote:Waarom denk je dat een hypotheek fiscaal voordeel geeft? En hoe lang denk je dat dat nog bestaat?Op woensdag 28 april 2010 15:40 schreef Whiteguy het volgende:

[..]

Behalve dat ik ook wat bedenktijd zou nemen, hoef je niet direct de helft stuk te slaan aan de dingen die jij noemt.

Een auto kan je leasen (met zo'n rentebedrag per maand lijkt me dat niet verkeerd, kun je nog eens wat makkelijker van auto wisselen), woning neem je hypotheek op vanwege fiscale voordeel. Blijft er nog een bank over en een tv wat niet de hele wereld kost.

quote:Snap die gedachte ook nooit helemaal. Waarom 1800 euro aan hypotheek betalen zodat je 800 euro terug krijgt van de belasting, als je het huis gewoon zelf kan betalen en dan 1000 euro minder vaste lasten hebt??Op woensdag 28 april 2010 16:04 schreef RemcoDelft het volgende:

[..]

Waarom denk je dat een hypotheek fiscaal voordeel geeft? En hoe lang denk je dat dat nog bestaat?

Daarbij, vrijheid is ook veel waard en je huis is een investering die (historisch gezien) ook meer waard wordt.

quote:precies... en voor iets groots spaar je dan gewoon.

Ik weet niet wat ik zou doen. Met 10.000 per maand weet je zeker dat je nooit meer hoeft te werken voor je geld, ook niet over 30/40 jaar. En je kunt je geld niet verbrassen aan nutteloze dure sportauto's en dergelijke onzin, waardoor je later wellicht niks over houd.

quote:Tuurlijk neem je bedenktijd, maar je hebt het geld toch al dus de neiging om het direct te kopen is groot.

[..]

Behalve dat ik ook wat bedenktijd zou nemen, hoef je niet direct de helft stuk te slaan aan de dingen die jij noemt.

Een auto kan je leasen (met zo'n rentebedrag per maand lijkt me dat niet verkeerd, kun je nog eens wat makkelijker van auto wisselen), woning neem je hypotheek op vanwege fiscale voordeel. Blijft er nog een bank over en een tv wat niet de hele wereld kost.

Al met al kan het volgens mij alleen interessant zijn om de 10k per maand te nemen als je

-denkt geen rendement te kunnen halen op 2,5 mio ineens

-denkt een extreem hoge levensverwachting te hebben

En mijn voorbeelden waren natuurlijk slechts voorbeelden.

En zoals Remco al zegt, is het maar de vraag of de HRA nog wel blijft en of het dus gundtig is om huis met hypotheek te nemen.

Heb ik trouwens nog steeds geen antwoord op de vraag of de uitbetaling ook wordt gezien als inkomen en of je dus op basis van die uitbetalingen wel een hypotheek kan krijgen...

quote:Maar dan koop je dus het huis in 1 keer ipv de 1000 per maand te betalen... En is het dus aannemelijker dat je bij je basisbedrag komt van 2,5 milj bij een directe uitbetaling.

[..]

Snap die gedachte ook nooit helemaal. Waarom 1800 euro aan hypotheek betalen zodat je 800 euro terug krijgt van de belasting, als je het huis gewoon zelf kan betalen en dan 1000 euro minder vaste lasten hebt??

Daarbij, vrijheid is ook veel waard en je huis is een investering die (historisch gezien) ook meer waard wordt.

quote:Hij gaat er in het verhaal vanuit dat het rendement van huis hoger is dan de kosten van de hypotheek (dmv HRA).Op woensdag 28 april 2010 16:12 schreef Nizno het volgende:

[..]

Maar dan koop je dus het huis in 1 keer ipv de 1000 per maand te betalen... En is het dus aannemelijker dat je bij je basisbedrag komt van 2,5 milj bij een directe uitbetaling.

quote:Weet niet hoe lang het bestaat, hopelijk niet lang meer. Maar vooralsnog bestaat het WEL.

[..]

Waarom denk je dat een hypotheek fiscaal voordeel geeft? En hoe lang denk je dat dat nog bestaat?

Als het fiscaal interessant geweest was om je huis af te betalen, had bijna niemand in Laren of Wassenaar nog een hypotheek

Moet nog even opzoeken hoe het nou zat met eigenwoningforfait/vermogensrendementsheffing enzovoorts om het exact te kunnen verwoorden.

[ Bericht 18% gewijzigd door Whiteguy op 28-04-2010 16:34:18 ]

quote:Voor dat soort lui maakt het niet uit of ze 2,5 mio direct pakken of 10k per maand, die kunnen gewoon niet met geld omgaan.

Ik zou het geld in één keer nemen, want dan ben je niet afhankelijk van anderen of je het geld wel krijgt. Als je teveel geld uitgeeft is dat je eigen keuze. En ik heb genoeg verhalen gehoord vanwinnaars die een bedrag per maand kregen en toch failliet gingen. Je kan die uitkering van 10k namelijk ook gebruiken als onderpand om geld te lenen. Dat is hoe sterren miljoenenschulden kunnen opbouwen.

quote:Dan maakt het inderdaad niet uit of je de 2,5 in 1 keer pakt want daar op basis van kun je ook te veel gaan lenen.

Ik zou het geld in één keer nemen, want dan ben je niet afhankelijk van anderen of je het geld wel krijgt. Als je teveel geld uitgeeft is dat je eigen keuze. En ik heb genoeg verhalen gehoord vanwinnaars die een bedrag per maand kregen en toch failliet gingen. Je kan die uitkering van 10k namelijk ook gebruiken als onderpand om geld te lenen. Dat is hoe sterren miljoenenschulden kunnen opbouwen.

En het gaat er niet zo zeer om om te veel uit te geven, maar om niet aan het basisbedrag te komen. Kortom, hoe overbrug je het eerste jaar dat de rente nog niet uitbetaald wordt......

quote:Je kan (zeker als je dergelijke bedragen bezit) er ook voor kiezen je rente in termijnen uit te laten betalen. En uiteraard is het geen probleem om aan een gedeelte van het basisbedrag te komen...

[..]

Dan maakt het inderdaad niet uit of je de 2,5 in 1 keer pakt want daar op basis van kun je ook te veel gaan lenen.

En het gaat er niet zo zeer om om te veel uit te geven, maar om niet aan het basisbedrag te komen. Kortom, hoe overbrug je het eerste jaar dat de rente nog niet uitbetaald wordt......

quote:het ging om deze discussie:

[..]

Je kan (zeker als je dergelijke bedragen bezit) er ook voor kiezen je rente in termijnen uit te laten betalen. En uiteraard is het geen probleem om aan een gedeelte van het basisbedrag te komen...

quote:Waarbij dus het verhaal staat dat je niet aan de basis moet komen omdat anders je bedrag per maand nog lager wordt.Uitgaande van 4% rendement:

4% van 2 500 000 = 100 000 per jaar. = 8333 per maand. Is dus bijna het zelfde als wanneer je de 10k per maand pakt, ECHTER je hebt die 2,5 mio ook al in je bezit !