WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

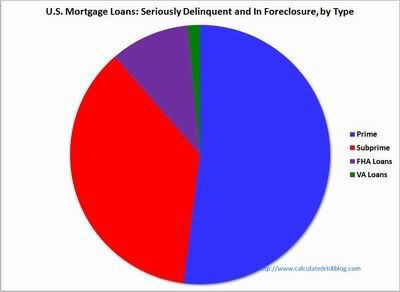

Onderstaande plaatjes zijn ook veelzeggend. Prime hypotheken zijn nu een groter probleem dan subprime. Van de subprime hypotheken raakt procentueel natuurlijk een groter deel in de problemen, maar er zijn veel meer prime hypotheken dan subprime. Dat belooft nog wat voor al assets die tegen bijna 100% in de boeken staan.

En dan komt er nog een tsunami van commercial real estate defaults aan (niet in deze plaatjes).

Ik kan niet wachten tot we weer mark-to-market accounting gaan doen

Er staan ons nog heel wat "onverwachte" verliezen en afboekingen te wachten.

En dan komt er nog een tsunami van commercial real estate defaults aan (niet in deze plaatjes).

Ik kan niet wachten tot we weer mark-to-market accounting gaan doen

Er staan ons nog heel wat "onverwachte" verliezen en afboekingen te wachten.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Leugens! De crisis is voorbij! Dat zegt iedereen dus het is zo! Doemdenker!quote:Op vrijdag 21 augustus 2009 11:05 schreef SeLang het volgende:

Er staan ons nog heel wat "onverwachte" verliezen en afboekingen te wachten.

For great justice!

En zo is het maar net!quote:Op vrijdag 21 augustus 2009 11:13 schreef Q. het volgende:

[..]

Leugens! De crisis is voorbij! Dat zegt iedereen dus het is zo! Doemdenker!

ik denk dat we nog wel evetjes bij "mark to fantasy" blijven....quote:Op vrijdag 21 augustus 2009 11:05 schreef SeLang het volgende:

Onderstaande plaatjes zijn ook veelzeggend. Prime hypotheken zijn nu een groter probleem dan subprime. Van de subprime hypotheken raakt procentueel natuurlijk een groter deel in de problemen, maar er zijn veel meer prime hypotheken dan subprime. Dat belooft nog wat voor al assets die tegen bijna 100% in de boeken staan.

[ afbeelding ]

[ afbeelding ]

En dan komt er nog een tsunami van commercial real estate defaults aan (niet in deze plaatjes).

Ik kan niet wachten tot we weer mark-to-market accounting gaan doen

Er staan ons nog heel wat "onverwachte" verliezen en afboekingen te wachten.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dat is een goede zaak. Zo snel mogelijk het belastinggeld eruit. De huidige bubblekoersen moet je benutten om te herkapitaliseren met privaat geld uit de markt.quote:Zwiterland verdient aan verkoop UBS

(Novum/Dow Jones) - De Zwitserse overheid heeft donderdag het belang in UBS AG verkocht. Zwitserland is daarmee het eerste land in Europa dat een door de financiële crisis getroffen bank gezond genoeg heeft verklaard om het staatsbelang te verkopen. De verkoop van het belang leverde de Zwitserse overheid CHF1,2 miljard (ca. EUR0,8 mrd) op.

De Zwitserse overheid schoot UBS vorig jaar te hulp met een kapitaalinjectie van CHF6 miljard via een converteerbare obligatielening. Deze lening werd donderdag omgezet in 332,2 miljoen aandelen, waarmee de Zwitserse overheid een belang verkreeg van 9,3% in UBS. De aandelen werden donderdag meteen verkocht voor CHF16,50 per aandeel, ofwel 1,4% onder de slotkoers van het aandeel UBS op woensdag.

UBS is een van de banken die het zwaarst zijn getroffen door de financiële crisis. De Zwitserse bank schreef sinds het uitbreken van de crisis zo'n $50 miljard aan waarde af op zogenoemde giftige activa.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

UBS gezond verklaren....quote:Zwitserland is daarmee het eerste land in Europa dat een door de financiële crisis getroffen bank gezond genoeg heeft verklaard om het staatsbelang te verkopen

For great justice!

Mwah, zolang het belastinggeld er maar uit is.quote:

En nieuwe bailouts in de toekomst gaan denk ik tegen wat minder gunstige voorwaarden voor de bank.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Amerika kan eigenlijk geen kant meer op, behalve down. De National Debt Clock is inmiddels opgelopen naar bijna 12 biljoen (12*10^12) dollar. De huidige toestand van lichte deflatie maakt alleen maar dat dat getal nog zwaarder gaat wegen. Deflatie is dus zeer ongewenst, ook om andere redenen.

Daarom zal men geen andere keuze hebben dan net zo lang blijven bijlenen en uitgeven, totdat de economie weer op eigen benen kan staan en inflatie weer zijn intrede doet. Maar er is geen enkele garantie dat dat gaat lukken. Eigenlijk kan het drie kanten opgaan:

De aanpak slaat aan en de economie gaat weer uit zichzelf draaien. In dat geval gaan de prijzen van olie en van andere grondstoffen meteen weer terug naar het niveau van 2007 en hoger. Hoge inflatie zal vrijwel direct zijn intrede doen. Het buitenland wil van zijn dollars af en de dollar valt. Einde verhaal.

Een middenscenario. De aanpak slaat een beetje aan, maar met de economie wil het toch niet echt vlotten. De prijzen stijgen ook niet hard en men moet z'n best blijven doen om deflatie te voorkomen. Dit betekent een zeer lange, grijze periode van stilstand, misschien wel over meer dan 10 jaar. En stilstand is achteruitgang.

De aanpak slaat helemaal niet aan, deflatie houdt aan, de overheidstekorten blijven oplopen en het buitenland is op een gegeven moment niet meer bereid om nog langer geld in de VS te steken. Er ontstaan voedseltekorten, er breken rellen uit en Amerika stort volledig in.

Allemaal niet erg rooskleurig dus. Daarom pleit ik voor de escape-procedure. Een wereldoorlog of een nieuwe hype.

Daarom zal men geen andere keuze hebben dan net zo lang blijven bijlenen en uitgeven, totdat de economie weer op eigen benen kan staan en inflatie weer zijn intrede doet. Maar er is geen enkele garantie dat dat gaat lukken. Eigenlijk kan het drie kanten opgaan:

Allemaal niet erg rooskleurig dus. Daarom pleit ik voor de escape-procedure. Een wereldoorlog of een nieuwe hype.

Het is altijd interessant om te zien wie de meeste marge moeten inslikken in zo'n prijzenslag. De A-merk fabrikanten (Unilever, P&G, Groupe Danone, L'Oreal, etc) of de supermarkten (Ahold, Casino, Tesco, Carrefour, etc).quote:A-merken supermarkten opnieuw goedkoper

Consumenten profiteren flink van de prijzenslag tussen supermarkten. De prijzen van A-merkproducten zijn tussen april en eind juli met gemiddeld 3,5 procent gedaald blijkt uit cijfers van de Consumentenbond.

Al de producten

De consumentenorganisatie vergeleek bij negentien supermarkten de prijzen van zestig populaire A-merkartikelen met de prijzen in april. Nagenoeg al deze producten zijn goedkoper geworden, concludeert de Consumentenbond. Nettorama blijft gemiddeld het goedkoopst met zijn assortiment, Coop en Super de Boer relatief het duurst.

Appelmoes

Sommige producten zijn zelfs flink goedkoper. Uit het onderzoek blijkt bijvoorbeeld dat Andrélon Shampoo voor iedere dag eind juli gemiddeld 2,04 euro kostte tegen 2,44 euro in april. Dat is een daling van 16 procent. De prijs van een pot Hak appelmoes (extra kwaliteit) ging met 14 procent omlaag en een fles Coca Cola van anderhalve liter is nu gemiddeld 8 procent goedkoper.

© RTLZ.nl

Aan de ene kant willen veel klanten persé een A-merk en dat geeft A-merk fabrikanten een goede positie. Aan de andere kant verdienen supermarkten veel meer marge op hun eigen huismerken, dus als je een goed assortiment hebt (zoals Ahold of Tesco) kun je daarmee stunten en proberen marktaandeel van de A-merken te bietsen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Er wordt imo altijd wat te makkelijk gedacht over inflatie genereren om even de schulden weg te werken. Dan ga je er namelijk vanuit dat Chinezen, Japanners etc achterlijk zijn. Als het al lukt om inflatie te genereren dan zal lenen onmiddellijk veel duurder worden omdat die inflatieverwachting ook in de rente terechtkomt. Het effect zal nog veel groter zijn omdat beleggers wereldwijd hun treasuries zullen dumpen, oftewel je komt terecht in een spiraal van steeds hogere rente (=nog meer defaults op hypotheken, bedrijfsleningen etc). Nieuwe staatsleningen krijg je ook niet meer geplaatst. Dus wat betreft de "gewenste" inflatie: Be careful what you wish for, want het wordt heel snel onbeheersbaar en alleen al de suggestie dat je deze weg gaat volgen kan een paniekreactie veroorzaken op de obligatiemarkten. Als je enorme overheidstekorten hebt (en dus gigantisch veel moet lenen) is een exploderende rente niet wat je wilt. Daarom denk ik ook niet dat deze weg gekozen gaat worden.quote:Op vrijdag 21 augustus 2009 11:49 schreef JodyBernal het volgende:

Amerika kan eigenlijk geen kant meer op, behalve down. De National Debt Clock is inmiddels opgelopen naar bijna 12 biljoen (12*10^12) dollar. De huidige toestand van lichte deflatie maakt alleen maar dat dat getal nog zwaarder gaat wegen. Deflatie is dus zeer ongewenst, ook om andere redenen.

Daarom zal men geen andere keuze hebben dan net zo lang blijven bijlenen en uitgeven, totdat de economie weer op eigen benen kan staan en inflatie weer zijn intrede doet. Maar er is geen enkele garantie dat dat gaat lukken. Eigenlijk kan het drie kanten opgaan:De aanpak slaat aan en de economie gaat weer uit zichzelf draaien. In dat geval gaan de prijzen van olie en van andere grondstoffen meteen weer terug naar het niveau van 2007 en hoger. Hoge inflatie zal vrijwel direct zijn intrede doen. Het buitenland wil van zijn dollars af en de dollar valt. Einde verhaal. Een middenscenario. De aanpak slaat een beetje aan, maar met de economie wil het toch niet echt vlotten. De prijzen stijgen ook niet hard en men moet z'n best blijven doen om deflatie te voorkomen. Dit betekent een zeer lange, grijze periode van stilstand, misschien wel over meer dan 10 jaar. En stilstand is achteruitgang. De aanpak slaat helemaal niet aan, deflatie houdt aan, de overheidstekorten blijven oplopen en het buitenland is op een gegeven moment niet meer bereid om nog langer geld in de VS te steken. Er ontstaan voedseltekorten, er breken rellen uit en Amerika stort volledig in.

Allemaal niet erg rooskleurig dus. Daarom pleit ik voor de escape-procedure. Een wereldoorlog of een nieuwe hype.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

"It's the whole mortgage-market"quote:Op vrijdag 21 augustus 2009 11:05 schreef SeLang het volgende:

Onderstaande plaatjes zijn ook veelzeggend. Prime hypotheken zijn nu een groter probleem dan subprime. Van de subprime hypotheken raakt procentueel natuurlijk een groter deel in de problemen, maar er zijn veel meer prime hypotheken dan subprime. Dat belooft nog wat voor al assets die tegen bijna 100% in de boeken staan.

[ afbeelding ]

[ afbeelding ]

En dan komt er nog een tsunami van commercial real estate defaults aan (niet in deze plaatjes).

Ik kan niet wachten tot we weer mark-to-market accounting gaan doen

Er staan ons nog heel wat "onverwachte" verliezen en afboekingen te wachten.

(c) Peter Schiff

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

edit: verkeerd topic

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Welke weg denk jij dan dat er gekozen gaat worden? De hand op de knip en maar afwachten wat ervan komt? Dat zou wel de enige gezonde weg zijn, maar dat betekent ook vele jaren op een heel dun houtje bijten. Dat laatste zie ik de Amerikanen echt niet doen. Dan verdwijnt de American Dream en worden de VS een land als alle andere landen, maar dan nog grijzer. Dan is het wachten op de eerste de beste presidentskandidaat die plechtig belooft er weer een welvarende natie van te maken. Die zal zeker verkozen worden en alsnog beginnen met geld over de balk te smijten.quote:Op vrijdag 21 augustus 2009 12:09 schreef SeLang het volgende:

[..]

Er wordt imo altijd wat te makkelijk gedacht over inflatie genereren om even de schulden weg te werken. Dan ga je er namelijk vanuit dat Chinezen, Japanners etc achterlijk zijn. Als het al lukt om inflatie te genereren dan zal lenen onmiddellijk veel duurder worden omdat die inflatieverwachting ook in de rente terechtkomt. Het effect zal nog veel groter zijn omdat beleggers wereldwijd hun treasuries zullen dumpen, oftewel je komt terecht in een spiraal van steeds hogere rente (=nog meer defaults op hypotheken, bedrijfsleningen etc). Nieuwe staatsleningen krijg je ook niet meer geplaatst. Dus wat betreft de "gewenste" inflatie: Be careful what you wish for, want het wordt heel snel onbeheersbaar en alleen al de suggestie dat je deze weg gaat volgen kan een paniekreactie veroorzaken op de obligatiemarkten. Als je enorme overheidstekorten hebt (en dus gigantisch veel moet lenen) is een exploderende rente niet wat je wilt. Daarom denk ik ook niet dat deze weg gekozen gaat worden.

Zolang het besef niet bij de Amerikaanse bevolking doordringt dat men hoe dan ook in welvaart zal moeten inleveren en dat men dat maar het beste zo verstandig mogelijk kan doen, zie ik het er echt niet van komen dat men collectief de hand op de knip houdt.

B.t.w., wat pas echt een interessante vraag is, is waar het met de EU naartoe gaat. Maar dat weet volgens mij niemand.

Today's chart illustrates how the recent plunge in earnings has impacted the current valuation of the stock market as measured by the price to earnings ratio (PE ratio). Generally speaking, when the PE ratio is high, stocks are considered to be expensive. When the PE ratio is low, stocks are considered to be inexpensive. From 1936 into the late 1980s, the PE ratio tended to peak in the low 20s (red line) and trough somewhere around seven (green line). The price investors were willing to pay for a dollar of earnings increased during the dot-com boom (late 1990s) and the dot-com bust (early 2000s). As a result of the recent plunge in earnings and recent stock market rally, the PE ratio spiked and just peaked at 144 – a record high. Currently, with 97% of US corporations having reported for Q2 2009, the PE ratio now stands at a lofty 129.

KOPEN KOPEN KOPEN!!!!

KOPEN KOPEN KOPEN!!!!

National Suicide: How Washington is Destroying the American Dream

Ik denk nog steeds dat de wal het schip min of meer vanzelf gaat keren, want van wie gaan ze al dat geld lenen? Je zult nu investeerders moeten aantrekken die voor lage yields hun bed niet uitkomen. Je moet dus de concurrentie aan met bedrijfsleningen en de aandelenmarkt, oftewel hogere rente. Dat gaat het herstel weer afremmen. Stel dat de 10-yr treasury yield bijvoorbeeld stijgt van 3,5% naar bijvoorbeeld 5-6%, dat heeft een enorme invloed op hypotheekkosten (en daarmee de waarde van onroerend goed), de waarde van obligatie portefeuilles en kosten voor bedrijven om te lenen. En natuurlijk zijn aandelen dan ook veel te duur met een gemiddelde dividend yield van 2,2%.quote:Op vrijdag 21 augustus 2009 12:26 schreef JodyBernal het volgende:

[..]

Welke weg denk jij dan dat er gekozen gaat worden? De hand op de knip en maar afwachten wat ervan komt? Dat zou wel de enige gezonde weg zijn, maar dat betekent ook vele jaren op een heel dun houtje bijten. Dat laatste zie ik de Amerikanen echt niet doen. Dan verdwijnt de American Dream en worden de VS een land als alle andere landen, maar dan nog grijzer. Dan is het wachten op de eerste de beste presidentskandidaat die plechtig belooft er weer een welvarende natie van te maken. Die zal zeker verkozen worden en alsnog beginnen met geld over de balk te smijten.

Zolang het besef niet bij de Amerikaanse bevolking doordringt dat men hoe dan ook in welvaart zal moeten inleveren en dat men dat maar het beste zo verstandig mogelijk kan doen, zie ik het er echt niet van komen dat men collectief de hand op de knip houdt.

B.t.w., wat pas echt een interessante vraag is, is waar het met de EU naartoe gaat. Maar dat weet volgens mij niemand.

De andere mogelijkheid is dat Amerikanen weer gaan sparen. Ze zullen wel moeten met enorme pensioentekorten. Zij zullen dan steeds meer van hun eigen treasuries kopen, net zoals het vroeger was. Dit kan rentes relatief laag houden. Btw een veel gezondere situatie, maar met een economie die voor 70% uit consumer spending bestaat wordt het niet meer zo als vroeger. Je zult groeiverwachtingen dan flink naar beneden toe moeten bijstellen.

Welk scenario het wordt weet ik niet, maar beiden zijn niet gunstig voor de aandelenmarkt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De FED?quote:Op vrijdag 21 augustus 2009 13:39 schreef SeLang het volgende:

[..]

Ik denk nog steeds dat de wal het schip min of meer vanzelf gaat keren, want van wie gaan ze al dat geld lenen?

Dat tweede scenario acht ik best waarschijnlijk. Alleen zie ik het Amerikanen niet zo snel doen, dat sparen. Aan de andere kant zie je wel dat nationwide weer gepleit wordt voor een terugkeer naar "old american values", oftewel hard werken en zuinig leven. Er gaat geen week voorbij of Oprah Winfrey wijdt er wel weer een show aan.quote:Je zult nu investeerders moeten aantrekken die voor lage yields hun bed niet uitkomen. Je moet dus de concurrentie aan met bedrijfsleningen en de aandelenmarkt, oftewel hogere rente. Dat gaat het herstel weer afremmen. Stel dat de 10-yr treasury yield bijvoorbeeld stijgt van 3,5% naar bijvoorbeeld 5-6%, dat heeft een enorme invloed op hypotheekkosten (en daarmee de waarde van onroerend goed), de waarde van obligatie portefeuilles en kosten voor bedrijven om te lenen. En natuurlijk zijn aandelen dan ook veel te duur met een gemiddelde dividend yield van 2,2%.

De andere mogelijkheid is dat Amerikanen weer gaan sparen. Ze zullen wel moeten met enorme pensioentekorten. Zij zullen dan steeds meer van hun eigen treasuries kopen, net zoals het vroeger was. Dit kan rentes relatief laag houden. Btw een veel gezondere situatie, maar met een economie die voor 70% uit consumer spending bestaat wordt het niet meer zo als vroeger. Je zult groeiverwachtingen dan flink naar beneden toe moeten bijstellen.

Welk scenario het wordt weet ik niet, maar beiden zijn niet gunstig voor de aandelenmarkt.

Maar in hoeverre mensen dit ook echt kunnen?

De Fed is out of control, want ze kunnen die rente maar niet omlaag drukken van de 10y bonds. Dus de only way is down, wat de Fed ook doet. Natuurlijk kan het wel tijdelijk even helpen.quote:Op vrijdag 21 augustus 2009 13:39 schreef SeLang het volgende:

[..]

Ik denk nog steeds dat de wal het schip min of meer vanzelf gaat keren, want van wie gaan ze al dat geld lenen? Je zult nu investeerders moeten aantrekken die voor lage yields hun bed niet uitkomen. Je moet dus de concurrentie aan met bedrijfsleningen en de aandelenmarkt, oftewel hogere rente. Dat gaat het herstel weer afremmen. Stel dat de 10-yr treasury yield bijvoorbeeld stijgt van 3,5% naar bijvoorbeeld 5-6%, dat heeft een enorme invloed op hypotheekkosten (en daarmee de waarde van onroerend goed), de waarde van obligatie portefeuilles en kosten voor bedrijven om te lenen. En natuurlijk zijn aandelen dan ook veel te duur met een gemiddelde dividend yield van 2,2%.

De andere mogelijkheid is dat Amerikanen weer gaan sparen. Ze zullen wel moeten met enorme pensioentekorten. Zij zullen dan steeds meer van hun eigen treasuries kopen, net zoals het vroeger was. Dit kan rentes relatief laag houden. Btw een veel gezondere situatie, maar met een economie die voor 70% uit consumer spending bestaat wordt het niet meer zo als vroeger. Je zult groeiverwachtingen dan flink naar beneden toe moeten bijstellen.

Welk scenario het wordt weet ik niet, maar beiden zijn niet gunstig voor de aandelenmarkt.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

http://www.rtl.nl/%28/fin(...)n_koste_van_zorg.xmlquote:laatst gewijzigd: 21-08-2009 12:51

'Prestatiebonus huisarts gaat ten koste van zorg'

De prestatiebonus voor huisartsen gaat ten koste van de kwaliteit van de zorg. Dat schrijven 137 huisartsen in een manifest aan het bestuur van de Landelijke Huisartsen Vereniging (LHV). Minister Klink van Volksgezondheid wil de kosten van medicijngebruik gaan drukken door huisartsen meer goedkopere medicijnen te laten voorschrijven.

Eergevoel

De huisartsen uit de regio Zwolle-Flevoland vragen zich in een brief aan het bestuur van de LHV af "hoe het zo ver heeft kunnen komen". Zij zijn boos op het bestuur omdat de leden niet zijn geraadpleegd en omdat ze zich niet willen laten dwingen welke geneesmiddelen ze moeten voorschrijven. "Er bestaat nog zoiets als eergevoel van de professional", schrijven de artsen. "Wij willen onze patiënten recht in de ogen kunnen blijven aankijken. Deze mogen nimmer het gevoel hebben 'mijn dokter geeft goedkopere medicijnen zodat hij meer verdient'."

Kritiek

Ook de Chronisch zieken en Gehandicapten Raad Nederland en de SP leverden eerder al kritiek op de voorgestelde bonusconstructie.

Nog niet gesloten

De LHV stelt in een reactie dat "deze discussie binnen de vereniging plaats hoort te vinden, niet in de media". De woordvoerder beklemtoont dat het definitieve akkoord met Klink nog niet is gesloten. In september vervolgen de partijen hun overleg. Dan moeten ook de leden van de LHV nog instemmen met het principeakkoord dat de vereniging met Klink heeft gesloten.

Korten

De minister moet snijden in de kosten voor de gezondheidszorg omdat die sterker stijgen dan verwacht. Hij kampt met een tekort van een miljard euro. Eerder kondigde Klink al aan de medisch specialisten te gaan korten.

Een prestatiebonus voor huisartsen, mensen kinderen waar gaat dat naartoe. Het begint nu toch wel heel erg op het Amerikaanse systeem te lijken en daar wil men er juist vanaf.

De FED kan niet blijven printen en treasuries kopen want de markt vertrouwt dat niet. Ondanks het opkopen van treasuries zijn de yields gestegen, wat ook bewijst dat de grenzen aan wat de FED kan doen zijn bereikt.quote:

De spaarquote is al enorm gestegen naar >5%. Al is spaarquote misschien een verkeerd woord omdat er vooral schulden worden afgebouwd. Ik denk dat deze trend wel blijft.quote:Dat tweede scenario acht ik best waarschijnlijk. Alleen zie ik het Amerikanen niet zo snel doen, dat sparen. Aan de andere kant zie je wel dat nationwide weer gepleit wordt voor een terugkeer naar "old american values", oftewel hard werken en zuinig leven. Er gaat geen week voorbij of Oprah Winfrey wijdt er wel weer een show aan.

Maar in hoeverre mensen dit ook echt kunnen?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als de FED genoeg bijdrukt heeft de overheid de markt niet meer nodig. Geintje natuurlijk, maar ik heb soms het idee dat men er wel zo over denkt.quote:Op vrijdag 21 augustus 2009 14:32 schreef SeLang het volgende:

[..]

De FED kan niet blijven printen en treasuries kopen want de markt vertrouwt dat niet.

Waar uit zich dat in, een hogere yield? De rentestand? Of wordt met de term 'yield' gewoon direct rentestand bedoeld? Ik ben niet zo bekend met al die terminologie.quote:Ondanks het opkopen van treasuries zijn de yields gestegen, wat ook bewijst dat de grenzen aan wat de FED kan doen zijn bereikt.

Op zich best knap, gezien de werkloosheidspercentages. Je zou denken dat velen blij zijn dat ze het hoofd boven water kunnen houden, laat staan dat ze ook nog kunnen sparen.quote:De spaarquote is al enorm gestegen naar >5%. Al is spaarquote misschien een verkeerd woord omdat er vooral schulden worden afgebouwd. Ik denk dat deze trend wel blijft.

Karl Denninger heeft daar vandaag ook een stukje over:quote:Op vrijdag 21 augustus 2009 14:32 schreef SeLang het volgende:

De FED kan niet blijven printen en treasuries kopen want de markt vertrouwt dat niet. Ondanks het opkopen van treasuries zijn de yields gestegen, wat ook bewijst dat de grenzen aan wat de FED kan doen zijn bereikt.

Oh Oh.... Trouble Dead Ahead

quote:..foreigners are rejecting virtually all forms of US debt, most specifically corporate and agency (mortgages.)

The fallacy Bernanke (and other policy-makers, including Congressfolk) have is that "they're in control." In fact the market is in control; you can offer all the bonds you want, but you can't force anyone to buy them.

What we're now seeing is outright rejection - it began slowly, but as it has become clear that The Fed was hellbent and determined to go to the wall, consequences be damned, that trickle of rejection has turned into a veritable flood.

There is no "solution" for this problem that maintains what Bernanke (and other policy-makers) want: rates must and will rise; we are now only left with the ability to choose the method by which they do.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Dus de VS zitten straks met een recordschuld waarover ze ook nog eens een recordrente moeten betalen?quote:Op vrijdag 21 augustus 2009 14:46 schreef Perrin het volgende:

[..]

Karl Denninger heeft daar vandaag ook een stukje over:

Oh Oh.... Trouble Dead Ahead

[ afbeelding ]

[..]

/edit Overigens, wat wordt bedoeld met "it is also the risk of currency translation going 'the wrong way' to an extreme degree"? Een scherpe devaluatie van de dollar op de valutamarkt? Of snap ik het nu niet goed?

Dat is de bekende 'elephant in the room', dat bijna iedereen lijkt te denken dat de FED altijd alles naar zijn hand kan zetten maar dit in werkelijkheid niet zo isquote:Op vrijdag 21 augustus 2009 14:38 schreef JodyBernal het volgende:

[..]

Als de FED genoeg bijdrukt heeft de overheid de markt niet meer nodig. Geintje natuurlijk, maar ik heb soms het idee dat men er wel zo over denkt.

Yield is de effectieve rente die je krijgt op een obligatie. Een obligatie kan een couponrente hebben van bijvoorbeeld 4%, maar het echte rendement dat je haalt is een combinatie van deze couponrente en de koers die je voor de obligatie betaalt. Als beleggers 4% bijvoorbeeld te weinig vinden dan betalen ze maar $950 voor een obligatie waarvan de nominale waarde $1000 is. De yield kun je dus uitrekenen uit de koers van de obligatie en de resterende looptijd.quote:Waar uit zich dat in, een hogere yield? De rentestand? Of wordt met de term 'yield' gewoon direct rentestand bedoeld? Ik ben niet zo bekend met al die terminologie.

Maar niet iedereen is werkloos natuurlijk.quote:Op zich best knap, gezien de werkloosheidspercentages. Je zou denken dat velen blij zijn dat ze het hoofd boven water kunnen houden, laat staan dat ze ook nog kunnen sparen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dus de yield van een obligatie zou eigenlijk altijd gelijk moeten zijn aan de op dat moment geldende kapitaalmarktrente (mits vrij tot stand gekomen) bij een looptijd die gelijk is aan de nog resterende looptijd van de obligatie?quote:Op vrijdag 21 augustus 2009 15:02 schreef SeLang het volgende:

Yield is de effectieve rente die je krijgt op een obligatie. Een obligatie kan een couponrente hebben van bijvoorbeeld 4%, maar het echte rendement dat je haalt is een combinatie van deze couponrente en de koers die je voor de obligatie betaalt. Als beleggers 4% bijvoorbeeld te weinig vinden dan betalen ze maar $950 voor een obligatie waarvan de nominale waarde $1000 is. De yield kun je dus uitrekenen uit de koers van de obligatie en de resterende looptijd.

Uiteraard. Maar ik denk dat velen het op dit moment moeilijk hebben. Ook kleine zelfstandigen en het MKB. Die zijn weliswaar niet werkloos, maar een vetpot zal het nu ook echt niet zijn. Tel dat op bij de 16,5% werkloosheid en je komt toch op een behoorlijk percentage dat momenteel niet echt ruim in de slappe was zit.quote:Maar niet iedereen is werkloos natuurlijk.

Yield to Maturity

A measure of the average rate of return that a bond will offer under the current market conditions.

Uit m'n finance boek

A measure of the average rate of return that a bond will offer under the current market conditions.

Uit m'n finance boek

"Vanity, definitely my favorite sin. . . ."

Ja, na die stukken van Denninger van vandaag zit ik me af te vragen of ik de dollar zal shorten. Op valuta kun je met zo'n enorme hedge speculeren dat je met een kleine inleg al een monsterwinst kunt maken ..als je goed gokt. De vraag is alleen wat er eerder knalt: de beurzen of de dollar. In het eerste geval zou de dollar nog een tijdelijke zwieper omhoog kunnen maken.

Het IS de kapitaalmarktrentequote:Op vrijdag 21 augustus 2009 15:19 schreef JodyBernal het volgende:

[..]

Dus de yield van een obligatie zou eigenlijk altijd gelijk moeten zijn aan de op dat moment geldende kapitaalmarktrente (mits vrij tot stand gekomen) bij een looptijd die gelijk is aan de nog resterende looptijd van de obligatie?

Klopt ja. Toch wordt er gespaard/afgelostquote:Uiteraard. Maar ik denk dat velen het op dit moment moeilijk hebben. Ook kleine zelfstandigen en het MKB. Die zijn weliswaar niet werkloos, maar een vetpot zal het nu ook echt niet zijn. Tel dat op bij de 16,5% werkloosheid en je komt toch op een behoorlijk percentage dat momenteel niet echt ruim in de slappe was zit.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ah, oké ik snap hem, volgens mij. Zo wordt dus de kapitaalmarktrente in de praktijk bepaald: door te kijken naar de yields op obligaties.quote:

Ik veronderstelde dat banken de op een zeker moment geldende kapitaalmarktrente met z'n allen bekokstoofden, een beetje zoals met het Euribor tarief. Hoe naïef van mij.

Preciesquote:Op vrijdag 21 augustus 2009 15:40 schreef JodyBernal het volgende:

[..]

Ah, oké ik snap hem, volgens mij. Zo wordt dus de kapitaalmarktrente in de praktijk bepaald: door te kijken naar de yields op obligaties.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hmm, the natives are growing restless..

quote:Huffington Post - Larrry Flynt: Common Sense 2009

In America, corporations do not control the government. In America, corporations are the government.

This was never more obvious than with the Wall Street bailout, whereby the very corporations that caused the collapse of our economy were rewarded with taxpayer dollars. So arrogant, so smug were they that, without a moment's hesitation, they took our money -- yours and mine -- to pay their executives multimillion-dollar bonuses, something they continue doing to this very day.

As Thomas Jefferson famously quipped in regard to the insurrection: "A little rebellion now and then is a good thing. The tree of liberty must be refreshed from time to time with the blood of patriots and tyrants."

Perhaps it's time to consider that option once again.

I'm calling for a national strike, one designed to close the country down for a day. The intent? Real campaign-finance reform and strong restrictions on lobbying. Because nothing will change until we take corporate money out of politics. Nothing will improve until our politicians are once again answerable to their constituents, not the rich and powerful.

Let's set a date. No one goes to work. No one buys anything. And if that isn't effective -- if the politicians ignore us -- we do it again. And again. And again.

The real war is not between the left and the right. It is between the average American and the ruling class. If we come together on this single issue, everything else will resolve itself. It's time we took back our government from those who would make us their slaves.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Iemand hier die dit kan bevestigen of ontkrachten?quote:Op vrijdag 21 augustus 2009 14:48 schreef JodyBernal het volgende:

/edit Overigens, wat wordt bedoeld met "it is also the risk of currency translation going 'the wrong way' to an extreme degree"? Een scherpe devaluatie van de dollar op de valutamarkt? Of snap ik het nu niet goed?

Hij bedoelt dat een waardeloos worden van de dollar in feite hetzelfde is als een default op treasuries.quote:Op vrijdag 21 augustus 2009 15:44 schreef JodyBernal het volgende:

[..]

Iemand hier die dit kan bevestigen of ontkrachten?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Thanx. Dat is min of meer wat ik dacht dat hij bedoelde, alleen zei de term "currency translation" me vrij weinig.quote:Op vrijdag 21 augustus 2009 15:46 schreef SeLang het volgende:

[..]

Hij bedoelt dat een waardeloos worden van de dollar in feite hetzelfde is als een default op treasuries.

Ik krijg het altijd helemaal warm van dit soort berichten. Dat lijkt me nou echt machtig om van een afstandje te observeren: de uitgeknepen Amerikaanse middenklasse die zich massaal tegen het corporate graaituig keert. Revolutie!quote:Op vrijdag 21 augustus 2009 15:42 schreef Perrin het volgende:

Hmm, the natives are growing restless..

[..]

In dat geval zal mijn mening over het Amerikaanse volk zeker stijgen. Mits ze het wel netjes houden en geen mensen gaan vermoorden maar gewoon berechten.quote:Op vrijdag 21 augustus 2009 15:54 schreef JodyBernal het volgende:

[..]

Ik krijg het altijd helemaal warm van dit soort berichten. Dat lijkt me nou echt machtig om van een afstandje te observeren: de uitgeknepen Amerikaanse middenklasse die zich massaal tegen het corporate graaituig keert. Revolutie!

Wel erg slecht dat dit allemaal moet gebeuren onder de eerste zwarte president. Het zit die negers ook nóóit mee...

The problem is not the occupation, but how people deal with it.

Met de nadruk op 'van een afstandje'..quote:Op vrijdag 21 augustus 2009 15:54 schreef JodyBernal het volgende:

[..]

Ik krijg het altijd helemaal warm van dit soort berichten. Dat lijkt me nou echt machtig om van een afstandje te observeren: de uitgeknepen Amerikaanse middenklasse die zich massaal tegen het corporate graaituig keert. Revolutie!

Zonder meer interessante tijden.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Och, een enkel lynchpartijtje zou ik nog wel kunnen waarderen. De baas van Goldman Sachs ofzo. Of dat ze Madoff aan z'n haren uit het gevang sleuren...quote:Op vrijdag 21 augustus 2009 16:01 schreef waht het volgende:

[..]

In dat geval zal mijn mening over het Amerikaanse volk zeker stijgen. Mits ze het wel netjes houden en geen mensen gaan vermoorden maar gewoon berechten.

Het lijkt haast wel of het allemaal met voorbedachte rade is gedaan: "laat die neger nu maar president worden, dan zijn we voor de komende 50 jaar van het gezeik om een zwarte president af".quote:Wel erg slecht dat dit allemaal moet gebeuren onder de eerste zwarte president. Het zit die negers ook nóóit mee...

Zie hier de gevolgen van de failouts:

'AOW-leeftijd naar minimaal 68 jaar'

'AOW-leeftijd naar minimaal 68 jaar'

Ik bedoel bailouts.quote:Volgens Bovenberg en Heeringa heeft de huidige financiële en economische crisis de gezondheid van de overheidsfinanciën zo extreem aangetast dat een verhoging van de AOW-leeftijd naar minimaal 68 jaar het meest voor de hand ligt.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

bronquote:Waar is hier de nooduitgang?

Uitgegeven: 21 augustus 2009 08:40

Laatst gewijzigd: 21 augustus 2009 08:40

Na 15 september 2008, the night Lehman died, hebben centrale banken en overheden alles uit de kast gehaald om een financiële en economische ijstijd te voorkomen. Nu we een jaar verder zijn kunnen we stellen dat er adequaat is gereageerd.

Door Danny Geerken | Het Haags Effektenkantoor

Uiteraard zijn er schoonheidsfoutjes gemaakt maar er was zelfs in het doorgaans wat meer passieve Europa sprake van eensgezindheid en een sense of urgency om snel iets te doen. De rentetarieven werden in fors tempo verlaagd, banken konden vrijwel onbeperkt lenen en tenslotte is de geldkraan verder opengedraaid door quantitative easing toe passen.

Quantitative easing is het opkopen door centrale banken van financiële activa, zoals bedrijfs- en staatsobligaties met gecreëerd geld, met als doel de kredietverlening weer op gang te brengen. Aan dit paardenmiddel kleven een aantal risico’s. Banken kunnen ondanks de verruimde mogelijkheden terughoudend blijven in het verstrekken van kredieten waardoor het beoogde doel niet bereikt wordt. Daarnaast kan het op termijn leiden tot hyperinflatie, de nachtmerrie van iedere centrale bankier.

Vertrouwen

De grootste paniek is duidelijk voorbij is en het vertrouwen keert terug, en risico-indicatoren zoals tarieven voor interbancaire leningen en de renteopslag voor bedrijfsobligaties zijn weer op een pre Lehman niveau. Daarnaast zijn er steeds meer tekenen zijn dat ook aan deze recessie een eind gaat komen en wordt er door centrale bankiers binnenskamers nagedacht over een exit strategie om weer terug te keren naar een normaal monetair beleid.

Voor het nemen van de eerder genoemde maatregelen is moed nodig. Beetje bij beetje heeft als risico dat je te laat bent, de sluizen moeten in één keer open. Daarna kun je alleen maar afwachten en hopen dat je het goed gedaan hebt. Voor het op verschillende manieren dichtdraaien van de geldkraan is wijsheid nodig.

Te vroeg

Er zijn twee eerdere periodes in de geschiedenis geweest waar centrale bankiers voor dezelfde uitdaging stonden. De jaren dertig en Japan in de jaren 90. Beide keren is de men te vroeg geweest wat in de jaren dertig tot een depressie leidde en er in Japan zorgde voor een verloren decennium. Dit risico lopen we nu weer.

Aan de andere kant kan te laat terugdraaien leiden tot toenemende zorgen over oplopende overheidsschulden, waardoor de lange rente gaat stijgen, door het goedkope geld is de kans daarnaast groot dat ook grondstofprijzen een vlucht nemen waardoor de wereldeconomie een periode van stagflatie (lage groei hoge inflatie) terecht zou kunnen komen.

Regio's

Een complicerende factor is dat hoewel we spreken over de wereldeconomie er sprake is van grote regionale verschillen als we kijken naar economische groeipercentages en tekorten of overschotten bij de overheid. Maatregelen in de ene regio hebben echter ook consequenties in andere regio’s.

Het wekte recent verwondering dat de Engelse Centrale bank haar beleid van geldverruiming uitbreidde omdat volgens eigen zeggen de economie er nog steeds zeer slecht voor stond. In de Vs houdt men er na september voorlopig mee op. Bernanke is een groot kenner van de depressie in de jaren dertig en Japan. Laten we hopen dat hij en zijn collega’s the right thing doen.

ligt het nu aan mij of is de toon van het artikel wat eigenaardig? enerzijds jubelen dat het ergste voorbij is en dat de centrale banken het prima doen, gevolgd door kritiek. eindigend met een oproep nom the right thing te doen zonder te melden wat dat dan moet zijn.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Hoe worden pensioenen in de VS eigenlijk betaald? (En dan heb ik het nog niet eens over ziektekosten).

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

linkje met heel veel uitleg. tis een ingewikkeld verhaal wat ik zo 1-2-3 zie, anders dan zoals hier.quote:Op vrijdag 21 augustus 2009 16:40 schreef pberends het volgende:

Hoe worden pensioenen in de VS eigenlijk betaald? (En dan heb ik het nog niet eens over ziektekosten).

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Maar de overheid betaald niet mee?quote:Op vrijdag 21 augustus 2009 16:45 schreef simmu het volgende:

[..]

linkje met heel veel uitleg. tis een ingewikkeld verhaal wat ik zo 1-2-3 zie, anders dan zoals hier.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Leuke uitspraak van Bernanke:quote:

"Dat huishoudens en bedrijven moeite hebben om leningen te krijgen, is een ander punt van zorg, stelde de centralebankpresident. "

Lees: het baart hem zorgen dat Amerikanen zich niet dieper in de schulden kunnen steken

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Even spammen: Dries zingt AEX naar nieuw record

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

ligt eraan of je pensioen of iets als aow bedoelt. of de overheid aan het aow (social security) idee mee betaalt is een punt van debat:quote:Op vrijdag 21 augustus 2009 17:18 schreef pberends het volgende:

[..]

Maar de overheid betaald niet mee?

bronlinkjequote:Retirement, auxiliary, survivors, and disability benefits

The largest component of OASDI is the payment of retirement benefits. Throughout a worker's career, the Social Security Administration keeps track of his or her earnings. The amount of the monthly benefit to which the worker is entitled depends upon that earnings record and upon the age at which the retiree chooses to begin receiving benefits. For the entire history of Social Security, benefits have been paid almost entirely by using revenue from payroll taxes. This is why Social Security is referred to as a pay-as-you-go system. Around 2017, payroll tax revenue is projected to be insufficient to cover Social Security benefits[citation needed] and the system will begin to withdraw money from the Social Security Trust Fund. The existence and economic significance of the Social Security Trust Fund is a subject of considerable dispute because its assets are special Treasury bonds; i.e., the money in the trust fund have been loaned back to the federal government to pay for other expenses (hence it is said that the fund consists of nothing but "IOUs").

pensioen gaan via het bedrijf waar je werkt: linkje over pensioen in de vs en linkje over pensioen in de publieke sector

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

http://www.nu.nl/economie(...)ek-villa-blijft.html

'Hypotheekrenteaftrek villa blijft' .

.

'Hypotheekrenteaftrek villa blijft'

quote:Steun

Het blijkt echter dat dit voorstel niet op steun van andere onderhandelingspartijen kan rekenen. Het zou te ingewikkeld zijn, te veel ruimte laten voor sluiproutes en bovendien zouden de effecten niet goed te voorspellen zijn.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Belachelijk. Willen we eigenlijk wel vooruit in dit land???quote:Op zaterdag 22 augustus 2009 07:35 schreef pberends het volgende:

http://www.nu.nl/economie(...)ek-villa-blijft.html

'Hypotheekrenteaftrek villa blijft'

[..]

'Hypotheekrenteaftrek villa blijft'quote:Op zaterdag 22 augustus 2009 07:46 schreef JodyBernal het volgende:

[..]

Belachelijk. Willen we eigenlijk wel vooruit in dit land???

Sowieso: als ik een miljonair zou zijn zou ik een huis kopen ZONDER UBERHAUPT een hypotheek. Waarom zou je schulden aangaan als je stinkend rijk bent? Zodat je in een nog grotere villa kan wonen? Rijke mensen in Nederland zijn door en door krank.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Dat was nou net het probleem van de afgelopen 10 jaar, > welvaart nog maar meer groter, duurder, etc etc en natuurlijk kon dat want geld was immers bijna gratis.quote:Op zaterdag 22 augustus 2009 07:46 schreef JodyBernal het volgende:

[..]

Belachelijk. Willen we eigenlijk wel vooruit in dit land???

National Suicide: How Washington is Destroying the American Dream

Je naait jezelf als je een huis gewoon cash koopt. Je betaalt de door HRA opgedreven bubbleprijzen terwijl je niet van de HRA profiteert. Daarnaast heb je dan je geld vastzitten in een slecht renderende asset.quote:Op zaterdag 22 augustus 2009 08:10 schreef pberends het volgende:

Sowieso: als ik een miljonair zou zijn zou ik een huis kopen ZONDER UBERHAUPT een hypotheek. Waarom zou je schulden aangaan als je stinkend rijk bent? Zodat je in een nog grotere villa kan wonen? Rijke mensen in Nederland zijn door en door krank.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Das waar, maar als ik geld genoeg zou hebben zou ik gewoon een (te duur) huis kopen om in te wonen en niet om te speculeren als investering.quote:Op zaterdag 22 augustus 2009 11:27 schreef SeLang het volgende:

[..]

Je naait jezelf als je een huis gewoon cash koopt. Je betaalt de door HRA opgedreven bubbleprijzen terwijl je niet van de HRA profiteert. Daarnaast heb je dan je geld vastzitten in een slecht renderende asset.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Sowieso extreem absurd dat men een huis ziet als een asset om mee te speculeren. In de ideale economische situatie zouden huizen juist steeds goedkoper moeten worden (omdat ze verouderen enzovoorts).quote:Op zaterdag 22 augustus 2009 11:27 schreef SeLang het volgende:

[..]

Je naait jezelf als je een huis gewoon cash koopt. Je betaalt de door HRA opgedreven bubbleprijzen terwijl je niet van de HRA profiteert. Daarnaast heb je dan je geld vastzitten in een slecht renderende asset.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

http://www.thedailyshow.c(...)-america-s-recession

Jon Stewart donderdag weer een item over de recessie: "The banks are making profit because their clients are broke"

.

"We have the Columbian gold-standard".

Jon Stewart donderdag weer een item over de recessie: "The banks are making profit because their clients are broke"

"We have the Columbian gold-standard"

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Als je een hypotheek kunt krijgen voor 4% en 50% daarvan af kunt trekken (echte kosten dus 2%) terwijl je op een gewone bankrekening al 3,5% krijgt, dan ben je gewoon dom bezig als je niet de maximale hypotheek afsluit.quote:Op zaterdag 22 augustus 2009 12:08 schreef pberends het volgende:

[..]

Sowieso extreem absurd dat men een huis ziet als een asset om mee te speculeren. In de ideale economische situatie zouden huizen juist steeds goedkoper moeten worden (omdat ze verouderen enzovoorts).

Aan de andere kant, als je rijk bent dan stop je natuurlijk met werken en valt er niks meer af te trekken, terwijl je in NL wel een HRA-bubble prijs voor je huis betaalt, oftewel wegwezen uit NL.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dit is wel een erg rooskleurige voorstelling van zaken natuurlijk. 4% voor een hypotheek betaal je nergens meer op dit moment (behalve variabel, maar daar moet je ook maar zin in hebben), de meeste mensen trekken maar 42% af, je moet rekening houden met het eigenwoningforfait (die een negatieve invloed heeft op je aftrekpost, maar die helemaal vervalt als je geen hypotheek hebt) en 3,5% op een spaarrekening wordt ook weer steeds zeldzamer. Daar komt de 1,2% vermogensrendementsheffing ook nog eens bij. Al met al komt het eerder neer op het volgende:quote:Op zaterdag 22 augustus 2009 13:20 schreef SeLang het volgende:

[..]

Als je een hypotheek kunt krijgen voor 4% en 50% daarvan af kunt trekken (echte kosten dus 2%) terwijl je op een gewone bankrekening al 3,5% krijgt, dan ben je gewoon dom bezig als je niet de maximale hypotheek afsluit.

We gaan uit van van 5% hypotheekrente op de volle waarde van een huis. Het eigenwoningforfait is 0,55%, waardoor je nog maar effectief 4,45% kunt aftrekken. Aftrekken tegen 42% levert dus een effectieve rente op van 5% - 0,42 * 4,45% = 3,13%. Je zult dus meer dan 3,13% effectief rendement moeten halen op een spaarrekening. Rekening houdend met de 1,2% vermogensrendementsheffing kom je dan op een minimale spaarrente van 4,33%.

Al met al moet je nog behoorlijk je best doen om uiteindelijk goedkoper uit te zijn door je geld niet in je huis te steken, zelfs met de HRA. Of dat inderdaad lukt is vooral een kwestie van timing, maar ik zie het er met de stijgende hypotheekrentes en dalende spaarrentes voorlopig niet meer van komen.

[ Bericht 0% gewijzigd door JodyBernal op 22-08-2009 13:55:29 ]

Het ging om een rijk iemand dus die zal wel een relatief goedkope hypotheek kunnen krijgen (weinig risico) en trekt bovendien tegen de hoogste schaal af. Maar ik ben blij dat het iets minder pervers is dan het op het eerste gezicht lijkt.

Evengoed zou ikzelf in dit geval nog altijd die maximale hypotheek nemen, aangezien je op een gespreide aandelen portefeuille op (zeer) lange termijn wel een 6% kunt maken boven inflatie (al zal op de huidige koersen dat rendement wat lager liggen).

Evengoed zou ikzelf in dit geval nog altijd die maximale hypotheek nemen, aangezien je op een gespreide aandelen portefeuille op (zeer) lange termijn wel een 6% kunt maken boven inflatie (al zal op de huidige koersen dat rendement wat lager liggen).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

http://finance.yahoo.com/(...)a-sobering-wall.html

Rise of the Super-Rich Hits a Sobering Wall

Rise of the Super-Rich Hits a Sobering Wall

Van 100 naar 4; waarom had deze man niet gewoon 50 miljoen cash achter de hand?quote:In one stark example, John McAfee, an entrepreneur who founded the antivirus software company that bears his name, is now worth about $4 million, from a peak of more than $100 million. Mr. McAfee will soon auction off his last big property because he needs cash to pay his bills after having been caught off guard by the simultaneous crash in real estate and stocks.

“I had no clue,” he said, “that there would be this tandem collapse.”

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Van 100 naar 4, dan moet je wel ontiegelijk leveraged zijn geweest (als je in huizen zat) en kwa aandelen een ongespreide portefeuille met baggeraandelen hebben gehad. Dit lijkt me niet representatief voor de 'super-rich' in het algemeen.quote:Op zaterdag 22 augustus 2009 14:38 schreef pberends het volgende:

http://finance.yahoo.com/(...)a-sobering-wall.html

Rise of the Super-Rich Hits a Sobering Wall

[..]

Van 100 naar 4; waarom had deze man niet gewoon 50 miljoen cash achter de hand?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:Over the last several years, Mr. McAfee began to put a large chunk of his fortune into real estate, often in remote locations. He bought the house in New Mexico as a playground for himself and fellow aerotrekkers, people who fly unlicensed, open-cockpit planes. On a 157-acre spread, he built a general store, a 35-seat movie theater and a cafe, and he bought vintage cars for his visitors to use.

He continued to invest in financial markets, sometimes borrowing money to increase the potential returns. He typically chose his investments based on suggestions from his financial advisers. One of their recommendations was to put millions of dollars into bonds tied to Lehman Brothers.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Geld lenen als je rijk bent. Fucking insane zijn die rijken. Ik zou er alles aan doen om iig een deel van m'n net worth te beschermen (al is het met 0 procent rente).quote:Op zaterdag 22 augustus 2009 14:44 schreef SeLang het volgende:

[..]

Van 100 naar 4, dan moet je wel ontiegelijk leveraged zijn geweest (als je in huizen zat) en kwa aandelen een ongespreide portefeuille met baggeraandelen hebben gehad. Dit lijkt me niet representatief voor de 'super-rich' in het algemeen.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

100 was waarschijnlijk voor de tech bubble,

National Suicide: How Washington is Destroying the American Dream

quote:In 2007, Mr. McAfee sold a 10,000-square-foot home in Colorado with a view of Pike’s Peak. He had spent $25 million to buy the property and build the house. He received $5.7 million for it.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

5% is momenteel al relatief goedkoop voor 5 jaar vast, voor 10 jaar vast red je dat niet, zelfs niet met NHG. Kijk maar eens op http://www.hypotheekrente.nl/ .quote:Op zaterdag 22 augustus 2009 14:31 schreef SeLang het volgende:

Het ging om een rijk iemand dus die zal wel een relatief goedkope hypotheek kunnen krijgen (weinig risico)

Dat is waar.quote:en trekt bovendien tegen de hoogste schaal af.

Uiteraard. Als je gaat beleggen kun je veel meer rendement halen dan op een spaarrekening. Maar ook veel minder. En bovendien kost (goed) beleggen (veel) tijd.quote:Evengoed zou ikzelf in dit geval nog altijd die maximale hypotheek nemen, aangezien je op een gespreide aandelen portefeuille op (zeer) lange termijn wel een 6% kunt maken boven inflatie (al zal op de huidige koersen dat rendement wat lager liggen).

Aan de andere kant is de vrijheid en onafhankelijkheid die je ervaart door veel cash geld op de bank te hebben, ook iets waard. Als het geld eenmaal in je huis zit, kun je het er (in Nederland althans) niet op gunstige voorwaarden weer uithalen.

[ Bericht 1% gewijzigd door JodyBernal op 22-08-2009 15:05:49 ]

Dat zie je vaak heh. Mensen denken dat ze al binnen zijn en gaan ernaar leven. Uiteindelijk valt het toch altijd tegen.quote:

Bij de Nederlandse babyboomers in de middenklasse heb je dat de afgelopen jaren ook zien gebeuren, zij het op veel kleinere schaal natuurlijk. Maar reken maar dat een aantal straks na hun 65ste berooid zullen achterblijven, terwijl ze dat 3 jaar geleden nooit voor mogelijk zouden hebben gehouden.

Burrrrrrrrrrrrrrrrrpbubbel.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

het regent weer bank fallietsementen in VS maar het schijnt de normaalste zaak van de wereld te zijn

http://www.calculatedrisk(...)-insurance-fund.html

http://www.calculatedrisk(...)-insurance-fund.html

National Suicide: How Washington is Destroying the American Dream

http://www.spitsnieuws.nl(...)_winnen_van_2_m.htmlquote:Failliet na het winnen van 2 miljoen

De Britse Callie Rogers won op haar zestiende een bedrag van 1.9 miljoen pond in de loterij. Na zes jaar heeft ze alles uitgegeven. De Britse heeft nu drie schoonmaakbaantjes om wat geld bij te verdienen. En ze heeft het niet bepaald makkelijk gehad in haar 'rijke leventje'..

Callie woont bij haar moeder en ze is blij om arm te zijn. Nadat ze de jackpot had gewonnen, kende ze in haar leven alleen nog maar ellende.

Vier huizen

Rogers kocht vier luxe huizen voor haarzelf en haar familie, ze ging vaak op vakantie. Bovendien gaf ze haar geld uit aan dure auto's, leningen aan vrienden, feesten, merkkleding en een borstvergroting.

Zelfmoord

De tienermiljonair kreeg een stormachtige relatie met crimineel Nicky Lawson. Samen kregen ze twee kinderen. Callie probeerde zelfmoord te plegen met behulp van een overdosis medicijnen, toen ze erachter kwam dat Nicky geld van haar stal en het deed met haar jongere zusje.

Cocaïne

Twee jaar later werd haar nieuwe vriend, Ryan Thompson, opgepakt omdat hij voor cokedealertje speelde vanuit Callie's huis. Ook Callie werd daarvoor opgepakt, maar ze is later vrijgelaten. Kort voor de arrestatie zou ze haar polsen hebben doorgesneden.

"Als je zoveel geld wint op zo'n jonge leeftijd, brengt dat gewoon erg veel druk met zich mee. Het winnen van de loterij heeft mijn leven geruïneerd. Ik zou willen dat ik nooit had gewonnen. Ik kon er gewoon niet mee omgaan", vertelt de ex-tienermiljonair in Daily Mail.

Wat een domme doos ben je dan. Ze had alles, had nooit meer hoeven werken als ze tenminste een beetje normaal had gedaan. En nu is ze alles kwijt en moet ze rond zien te komen van schoonmaakbaantjes.

oh, komop. het wicht was 16. doe dat trollen maar ff elders, hier zijn we graag wat serieuzer.quote:Op maandag 24 augustus 2009 12:43 schreef JodyBernal het volgende:

[..]

http://www.spitsnieuws.nl(...)_winnen_van_2_m.html

Wat een domme doos ben je dan. Ze had alles, had nooit meer hoeven werken als ze tenminste een beetje normaal had gedaan. En nu is ze alles kwijt en moet ze rond zien te komen van schoonmaakbaantjes.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dat zou het probleem ook wel geweest zijn. Eigenlijk had ze het geld moeten vastzetten en pas laten vrijgeven op haar 30e.quote:Ik kon er gewoon niet mee omgaan", vertelt de ex-tienermiljonair in Daily Mail.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

http://www.bloomberg.com/apps/news?pid=20601087&sid=aXbZZWXPR5mwquote:“There are risks associated with exit strategies from the massive monetary and fiscal easing,” Roubini wrote. “Policy makers are damned if they do and damned if they don’t.”

Mooie quote van Roubini. De harde waarheid.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy