WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

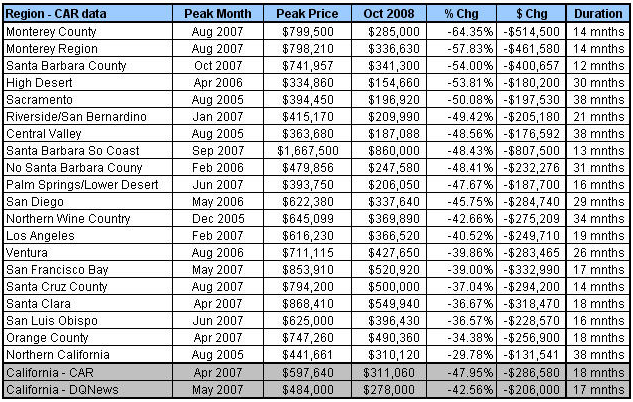

Dutch Home Sellers Cut Prices in Market That Would 'Never Fall'

Er was ook een huizentekort in de jaren 70 maar het lijkt nu inderdaad nog erger.quote:Op woensdag 26 november 2008 00:55 schreef bobaphat het volgende:

BB-verhaal

De prijs van huizen is ook gestegen door steeds meer tweeverdieners sinds begin jaren 90.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Dat wordt ook altijd als argument gebruikt, maar ik ken een hoop mensen die maandelijks veel meer betalen aan kinderopvang dan aan hypotheek. Dus het argument dat je 2x zoveel geld zou hebben om een huis te financieren gaat niet helemaal op.quote:Op woensdag 26 november 2008 10:20 schreef Aether het volgende:.

De prijs van huizen is ook gestegen door steeds meer tweeverdieners sinds begin jaren 90.

Daarnaast is het een grote vraag of de werkgelegenheidssituatie zo goed blijft in de jaren die gaan komen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ok.quote:Op dinsdag 25 november 2008 15:32 schreef SeLang het volgende:

Dat gelul over krappe woningmarkt ook altijd.

In Japan in is de woningmarkt zeker niet krap?

Prijzen zijn nooit meer in de buurt gekomen van de top in 1989

maar krapte zou toch in ieder geval moeten veroorzaken dat het 'minder snel' daalt dan wanneer er aanbod genoeg is?!

Krapte moet toch wel ergens voordelig werken voor de huizenmarkt; in het kader van vraag/aanbod?

'La operación fue, perfecta' Betancourt

Nope, als mensen de situatie niet meer vertrouwen (werk/inkomen) gaan ze ook geen huizen meer kopen. Tenminste niet tegen de huidige prijzen.quote:Op woensdag 26 november 2008 11:09 schreef MoltiSanti het volgende:

[..]

Ok.

maar krapte zou toch in ieder geval moeten veroorzaken dat het 'minder snel' daalt dan wanneer er aanbod genoeg is?!

Krapte moet toch wel ergens voordelig werken voor de huizenmarkt; in het kader van vraag/aanbod?

Natuurlijk wordt de werkgelegenheid niet direct veel beter in een economische crisis. Maar er is wel een fundamenteel verschil ten opzichte van eerdere recessies. Er is een krapte op de arbeidsmarkt omdat er gewoon veel minder aanwas is. De werkgelegenheid is dus niet direct een bepalende factor voor het inkomen de aankomende tijd. Al is het natuurlijk mogelijk dat de lonen niet zullen stijgen of gelijk blijven.quote:Op woensdag 26 november 2008 10:36 schreef SeLang het volgende:

[..]

Daarnaast is het een grote vraag of de werkgelegenheidssituatie zo goed blijft in de jaren die gaan komen.

Ik vind ook dat er te simpel wordt gepraat over de huizenprijzen in Nederland. Natuurlijk is het mogelijk dat het allemaal een beetje overpriced is. Maar om te kijken naar de totale hypotheek last van Nederland en deze te vergelijken met andere landen is onzin. Het is veel nuttiger om te kijken naar de woonlasten als percentage van het inkomen. Het maakt natuurlijk niet veel uit hoeveel een woning nominaal kost, het is interessanter om te kijken naar de reele prijs van een woning als percentage van het inkomen.

Als een huis pak en beet 30% duurder is dan bijvoorbeeld in Frankrijk maakt HRA de woonlasten toch min of meer hetzelfde en dat is echt interessant. Eigenlijk zou je prima 30-40% van de totale hypotheekschuld af kunnen trekken en het dan vergelijken met andere landen.

quote:Op woensdag 26 november 2008 12:30 schreef Giantus het volgende:

[..]

Natuurlijk wordt de werkgelegenheid niet direct veel beter in een economische crisis. Maar er is wel een fundamenteel verschil ten opzichte van eerdere recessies. Er is een krapte op de arbeidsmarkt omdat er gewoon veel minder aanwas is. De werkgelegenheid is dus niet direct een bepalende factor voor het inkomen de aankomende tijd. Al is het natuurlijk mogelijk dat de lonen niet zullen stijgen of gelijk blijven.

Ik vind ook dat er te simpel wordt gepraat over de huizenprijzen in Nederland. Natuurlijk is het mogelijk dat het allemaal een beetje overpriced is. Maar om te kijken naar de totale hypotheek last van Nederland en deze te vergelijken met andere landen is onzin. Het is veel nuttiger om te kijken naar de woonlasten als percentage van het inkomen. Het maakt natuurlijk niet veel uit hoeveel een woning nominaal kost, het is interessanter om te kijken naar de reele prijs van een woning als percentage van het inkomen.

Als een huis pak en beet 30% duurder is dan bijvoorbeeld in Frankrijk maakt HRA de woonlasten toch min of meer hetzelfde en dat is echt interessant. Eigenlijk zou je prima 30-40% van de totale hypotheekschuld af kunnen trekken en het dan vergelijken met andere landen.

De spijker op zijn kop.

Heeft iemand overigens cijfers van het percentage van het loon wat aan woonlasten kwijt is per Europees land. Lijkt me wel interessant

tvp

Rik: Hey guys, wouldn't it be AMAZING if all this money was real?

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Ik kan nog geen echt goede grafieken vinden. Maar hier is alvast wat: VROMquote:Op woensdag 26 november 2008 12:35 schreef Revolution-NL het volgende:

[..]

De spijker op zijn kop.

Heeft iemand overigens cijfers van het percentage van het loon wat aan woonlasten kwijt is per Europees land. Lijkt me wel interessant

Hier vergelijk je toch totaal verschillende dingen! In Frankrijk financieren mensen een veel groter deel zelf, dat is niet te vergelijken met de aflossingsvrije blokkendozen hier.quote:Op woensdag 26 november 2008 12:30 schreef Giantus het volgende:

[..]

Het is veel nuttiger om te kijken naar de woonlasten als percentage van het inkomen. Het maakt natuurlijk niet veel uit hoeveel een woning nominaal kost, het is interessanter om te kijken naar de reele prijs van een woning als percentage van het inkomen.

Als een huis pak en beet 30% duurder is dan bijvoorbeeld in Frankrijk maakt HRA de woonlasten toch min of meer hetzelfde en dat is echt interessant. Eigenlijk zou je prima 30-40% van de totale hypotheekschuld af kunnen trekken en het dan vergelijken met andere landen.

censuur :O

Dit is van 2003, dus al vrij oud.quote:Op woensdag 26 november 2008 12:55 schreef Giantus het volgende:

[..]

Ik kan nog geen echt goede grafieken vinden. Maar hier is alvast wat: VROM

En een gemiddelde! Zo zijn er mensen die al 40 jaar in hun huurwoning wonen, en door de maximale huurstijging nu enorm weinig betalen...

Eigenlijk is er door het zogenaamde "sociale" in de woningbouw een enorme scheefgroei gaande! Waarbij nieuwe huurders veel meer betalen dan oude huurders.

censuur :O

mwah voor je hypotheek zal het op dat moment niet uithalenquote:Op woensdag 26 november 2008 10:36 schreef SeLang het volgende:

[..]

Dat wordt ook altijd als argument gebruikt, maar ik ken een hoop mensen die maandelijks veel meer betalen aan kinderopvang dan aan hypotheek. Dus het argument dat je 2x zoveel geld zou hebben om een huis te financieren gaat niet helemaal op.

Daarnaast is het een grote vraag of de werkgelegenheidssituatie zo goed blijft in de jaren die gaan komen.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

nee hoorquote:Op woensdag 26 november 2008 14:36 schreef RemcoDelft het volgende:

Fok mist een delete-optie...

Maar als percentage van het bnp is wel goed, daar zit zo`n beetje alles in verwerkt

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Wat bedoel je hier nu mee? Ik snap het niet.....quote:Op woensdag 26 november 2008 16:52 schreef icecreamfarmer_NL het volgende:

[..]

nee hoor

Maar als percentage van het bnp is wel goed, daar zit zo`n beetje alles in verwerkt

quote:Op woensdag 26 november 2008 17:01 schreef Giantus het volgende:

[..]

Wat bedoel je hier nu mee? Ik snap het niet.....

daar zit zowel loon, inflatie, etc. in

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Maar de HRA maakt wonen helemaal niet goedkoper! Want in tegenstelling tot wat graag gedacht moet ook de overheid het geld ergens vandaan halen. Net zoals "gratis" schoolfruit niet gratis is!quote:Op woensdag 26 november 2008 12:30 schreef Giantus het volgende:

[..]

Als een huis pak en beet 30% duurder is dan bijvoorbeeld in Frankrijk maakt HRA de woonlasten toch min of meer hetzelfde en dat is echt interessant. Eigenlijk zou je prima 30-40% van de totale hypotheekschuld af kunnen trekken en het dan vergelijken met andere landen.

De HRA bestaat bij de gratie van hoge belastingtarieven, die dus wat geminderd worden en "verplicht" moeten worden besteed aan hypotheek. Er zit dus een dwangcomponent in. Of je koopt een -overpriced- koophuis, of je betaalt de volle mep belasting. Maar zonder die HRA kon de belasting weer omlaag. HRA is uiteindelijk toch een sigaar uit eigen doos. Dat sommige niet-HRA genieters aan deze sigaar mogen meebetalen doet daar niets aan af.

Anders weet ik wel een manier om wonen nóg goedkoper te maken. Dan voer ik een belastingpercentage van 90% in en geef net als nu 100% HRA.

The End Times are wild

Heemskerk maakt weer reclame voor zijn verzekeringsplan

http://www.fd.nl/artikel/(...)aling-20-huizenmarkt

http://www.fd.nl/artikel/(...)aling-20-huizenmarkt

Diezelfde bank riep nog geen jaar geleden dat in Nederland de prijzen hooguit wat minder snel konden stijgen (3%), en dat ze daarop weer sneller zouden stijgen. Die bank, de bank van mengvoeders en mestbiggen, die bank neem ik niet serieus.

The End Times are wild

Hmmm, ik denk dat je mij niet goed begrijpt.

De huizenprijzen zijn inderdaad gewoon hoger door de HRA. Gemiddeld genomen zou je kunnen zeggen dat mensen ongeveer het bedrag teveel betalen wat ze aan HRA ontvangen. Dit houdt dus in dat de totale hypotheekschuld inderdaad hoog is, maar dat deze bij afschaffing van de HRA gewoon lager zou worden omdat huizenprijzen zeker zullen dalen.

Wie of hoe de HRA betaald wordt is totaal niet relevant in wat ik betoog. Overigens als je heel strikt kijkt is de HRA ook niet iets waar de belastingdienst geld aan jouw overmaakt, het betekent gewoon dat je minder betaald.

Het enige wat ik wil zeggen is dat het niet goed is om de totale hypotheekschuld van Nederland te vergelijken met andere landen in Nederland. Het IMF is daar laatst ook mee in de fout gegaan. Met een HRA heb je gewoon hogere prijzen voor de huizen en daarmee ook hogere hypotheken.

De huizenprijzen zijn inderdaad gewoon hoger door de HRA. Gemiddeld genomen zou je kunnen zeggen dat mensen ongeveer het bedrag teveel betalen wat ze aan HRA ontvangen. Dit houdt dus in dat de totale hypotheekschuld inderdaad hoog is, maar dat deze bij afschaffing van de HRA gewoon lager zou worden omdat huizenprijzen zeker zullen dalen.

Wie of hoe de HRA betaald wordt is totaal niet relevant in wat ik betoog. Overigens als je heel strikt kijkt is de HRA ook niet iets waar de belastingdienst geld aan jouw overmaakt, het betekent gewoon dat je minder betaald.

Het enige wat ik wil zeggen is dat het niet goed is om de totale hypotheekschuld van Nederland te vergelijken met andere landen in Nederland. Het IMF is daar laatst ook mee in de fout gegaan. Met een HRA heb je gewoon hogere prijzen voor de huizen en daarmee ook hogere hypotheken.

Ja, maar jij snapt ook niet wat ik bedoel. Hoe dan ook moet de HRA ook betaald worden. Of dit nu is via hogere algemene belastingtarieven of minder staatsuitgaven maakt niet uit.

Het enige effect van HRA is dat mensen verplicht worden meer geld uit te geven aan hun woning. Of meer geld uit te geven aan de woning van een ander, waardoor het dan weer slimmer is om een woning te kopen (tot een bepaald break-even punt)

Het enige effect van HRA is dat mensen verplicht worden meer geld uit te geven aan hun woning. Of meer geld uit te geven aan de woning van een ander, waardoor het dan weer slimmer is om een woning te kopen (tot een bepaald break-even punt)

The End Times are wild

Een genie die man! Kan-ie dubbel verdienen, aan hypotheken en aan verzekeringen!quote:Op woensdag 26 november 2008 20:10 schreef corus het volgende:

Heemskerk maakt weer reclame voor zijn verzekeringsplan

http://www.fd.nl/artikel/(...)aling-20-huizenmarkt

Want als het vrijwel zeker is dat een verzekering 20 % van alle huizenprijzen moet gaan betalen, kan je er van uit gaan dat de verzekering meer dan 20 % kost, toch al snel 50.000 euro voor een klein huisje... O wacht, hij wil de belastingbetaler natuurlijk weer laten opdraaien voor speculaties.

censuur :O

Die van Heemskerk is nu bezig de markt langzaam te informeren dat de risico's voor de banken aan het toenemen zijn. Dit besef onder de kopers is noodzakelijk om straks de hogere hypotheek rente opslag percentages te verantwoorden - want verdiend worden moet er natuurlijk toch wel.quote:Op woensdag 26 november 2008 21:07 schreef RemcoDelft het volgende:

[..]

Een genie die man! Kan-ie dubbel verdienen, aan hypotheken en aan verzekeringen!

Want als het vrijwel zeker is dat een verzekering 20 % van alle huizenprijzen moet gaan betalen, kan je er van uit gaan dat de verzekering meer dan 20 % kost, toch al snel 50.000 euro voor een klein huisje... O wacht, hij wil de belastingbetaler natuurlijk weer laten opdraaien voor speculaties.

Verzekering tegen waarde daling van je huis, dat is hetzelfde als je verzekeren tegen een aardbeving in LA. Op het moment als het evenement waar je je tegen verzekerd plaats vindt is iedereen de klos (lees: verzekeringskas niet toereikend)

Iemand trouwens zojuist 'het blok' gezien op net 5. De afloop was voor de meeste mensen erg onverwacht....

De veilingen waren net op de tv, ze gingen allemaal zwaar lager weg. Alle appartementen gingen weg met een negatieve meerwaarde behalve de laatste deze stond EUR 150,00 in de plus.....Knap lullig na vele weken van noeste arbeid.quote:Vier stellen verbouwen naast hun dagelijkse werkzaamheden in de avonduren en weekeinden in 77 dagen elk één appartement. Er is een budget per appartement van zo'n € 33.000, naar eigen inzicht te besteden. Elke twee weken moet één kamer opgeleverd worden die dan beoordeeld worden door een vakjury die de beste met een prijs (meestal geld) beloont. Na 77 dagen dient de verbouwing klaar te zijn en worden de appartementen geveild. Alle stellen mogen de eventuele meerwaarde zelf houden. Winnaar wordt het stel met de hoogst bereikte meerwaarde, en krijgt nog eens € 50.000.

In het jaar 2006 en 2007 werden er in het zelfde programma binnen 3 maanden hard werken meerwaarden gehaald van tussen de EUR 40 000 - 80 000.

Goed voor het vertrouwen om op dit moment zo'n programma + veiling uit te zenden

[ Bericht 2% gewijzigd door Sigmund_Freud op 26-11-2008 23:13:26 ]

Multiply it by infinity, and take it to the depth of forever, and you will still have barely a glimpse of what I'm talking about.

Goed voor het vertrouwen dat er gewoon 30-40 % prijsdaling aan zit te komen inderdaad! Niets mis meequote:Op woensdag 26 november 2008 22:25 schreef Sigmund_Freud het volgende:

Goed voor het vertrouwen om op dit moment zo'n programma + veiling uit te zenden

En voor degenen die net 300.000 euro geleend hebben met een 120 % hypotheek voor een klein huisje: kom nou niet aan met "dat wisten we niet"

censuur :O

Ja, wat dat betreft is de timing vaak heel slecht. Net zoals ze uitgerekend nu weer aan de HRA gaan morrelen

The End Times are wild

Ik vind het prima hoor !!!quote:Op woensdag 26 november 2008 22:30 schreef RemcoDelft het volgende:

[..]

Goed voor het vertrouwen dat er gewoon 30-40 % prijsdaling aan zit te komen inderdaad! Niets mis mee

En voor degenen die net 300.000 euro geleend hebben met een 120 % hypotheek voor een klein huisje: kom nou niet aan met "dat wisten we niet"

Multiply it by infinity, and take it to the depth of forever, and you will still have barely a glimpse of what I'm talking about.

Tja, toch kunnen die mensen best wel oprecht zijn. Net zoals er mensen vol overtuiging in een pyramidespel stappen en denken zo rijk te kunnen worden. Iedereen kan rijk worden zonder te werken of iets te produceren. Als iedereen maar gelooft.quote:Op woensdag 26 november 2008 22:30 schreef RemcoDelft het volgende:

[..]

Goed voor het vertrouwen dat er gewoon 30-40 % prijsdaling aan zit te komen inderdaad! Niets mis mee

En voor degenen die net 300.000 euro geleend hebben met een 120 % hypotheek voor een klein huisje: kom nou niet aan met "dat wisten we niet"

Maar goed, het is nog lang niet te laat. Want als je gekocht hebt wat je betalen kon en je blijft 30 jaar lang daar goed wonen, dan heb je uiteindelijk toch nog winst. En als je moet verkopen heb je nu nog de kans om tegen een heel goede prijs uit te stappen.

De echte verliezers zijn diegenen die nu bewust hun oogkleppen ophouden en over drie jaar gedwongen zijn te verkopen. Die houden 100K schuld over en komen nooit meer aan de bak.

The End Times are wild

Dat is ook de enige reden waarom niemand aflost.quote:Op maandag 24 november 2008 20:19 schreef pberends het volgende:

[..]

Goh, lang leve de hypotheekrenteaftrek.

Tenminste niet direct.

Ik weet niet of de tegoeden van de spaarhypotheek en beleggingshypotheek wat zeg ik nu er wel afgetrokken worden.

Happyness is nature's way of informing human resources that you're overpaid

-Catbert: Evil director of HR

-Catbert: Evil director of HR

Ik wist het. Net een huis met een tophypotheek gekocht, dus laat maar klappen die bubbel  .

.

Maar goed, moet het nog maar zien. Als je 330k voor een huis in Zwanenburg vraagt, vind ik het niet zo gek dat je moet zakken in je prijs. Ik heb een half jaar heel veel belachelijke prijzen gezien, vind het alleen maar heel lekker voor die mensen. De mensen die nu verkopen gaan er echt niet slechter op uit komen, die hebben prima gebeurd de laatste vijf/tien jaar. Pas over vijf jaar wordt het zielig voor mensen.

Maar goed, moet het nog maar zien. Als je 330k voor een huis in Zwanenburg vraagt, vind ik het niet zo gek dat je moet zakken in je prijs. Ik heb een half jaar heel veel belachelijke prijzen gezien, vind het alleen maar heel lekker voor die mensen. De mensen die nu verkopen gaan er echt niet slechter op uit komen, die hebben prima gebeurd de laatste vijf/tien jaar. Pas over vijf jaar wordt het zielig voor mensen.

They told me all of my cages were mental, so I got wasted like all my potential.

Ze hadden de HRA verplicht moeten laten gebruiken om af te lossen. Dan was onze nationale schuldenlast veel lager geweest en ook onze staatsschuld. En huizen waren betaalbaar gebleven.

The End Times are wild

De HRA heeft de prijzen flink gebubbeld, maar grosso modo maakt het niet zoveel uit, aangezien iedereen ineens meer kan betalen voor z'n huis. Ze meoten het alleen progressief afbouwen, want nu krijg je dat rijke mensen hun huis niet in een keer kopen, maar een lening aan zichzelf uitgeven zodat ze lekker HRA kunnen cashen, lijkt me niet echt de bedoeling van de HRA. De gigantische overdrachtsbelasting (en dus kosten koper) lijkt me veel meer gezorgd te hebben voor het feit dat nu oude 60m2 huisjes in de stad ineens 3 ton zijn gaan kosten.

They told me all of my cages were mental, so I got wasted like all my potential.

Haha, ja inderdaad. Overwaarde opnemen en weer op de bank zetten is inderdaad lenen aan jezelf. Met HRA-korting. Procentje voor de bankjes, procentje voor het klantje. Betaald door de belastingbetaler!quote:Op woensdag 26 november 2008 23:01 schreef speknek het volgende:

De HRA heeft de prijzen flink gebubbeld, maar grosso modo maakt het niet zoveel uit, aangezien iedereen ineens meer kan betalen voor z'n huis. Ze meoten het alleen progressief afbouwen, want nu krijg je dat rijke mensen hun huis niet in een keer kopen, maar een lening aan zichzelf uitgeven zodat ze lekker HRA kunnen cashen, lijkt me niet echt de bedoeling van de HRA. De gigantische overdrachtsbelasting (en dus kosten koper) lijkt me veel meer gezorgd te hebben voor het feit dat nu oude 60m2 huisjes in de stad ineens 3 ton zijn gaan kosten.

The End Times are wild

Ik blijf het niet echt betalen vinden van de belastingbetaler eigenlijk. Tuurlijk de overheid heeft potentieel wat minder. Maar feit blijft dat de mensen die veel belansting betalen door de HRA iets minder veel betalen. Het is niet zo dat een average tax payer betaald voor het geld dat mensen mogen aftrekken van de belasting!

Ik bedoel we zeuren toch ook niet over aftrekposten als scholing, uitvaart, ziektes etcetc.

Ik bedoel we zeuren toch ook niet over aftrekposten als scholing, uitvaart, ziektes etcetc.

Moet jij eens zien hoe hard die prijzen weer opspringen als de vraag aantrekt. Desnoods geholpen door een beetje inflatie.quote:

En ja, die vraag zal ooit weer aantrekken.

Niet alleen de vraag bepaalt de prijs, maar ook het vermogen. Starters hebben geen 3.5 ton te besteden voor een 1nsgezinwoning.quote:Op woensdag 26 november 2008 23:11 schreef OudeMan het volgende:

[..]

Moet jij eens zien hoe hard die prijzen weer opspringen als de vraag aantrekt. Desnoods geholpen door een beetje inflatie.

En ja, die vraag zal ooit weer aantrekken.

Hoe dan ook,, ik weiger iig mee te gaan in die waanzin van huizenprijzen. Ik woon net zo lief in de Bijlmer of Osdorp, maarja,,,, ik heb er de huidskleur naar

Het vermogen doet er nauwelijks toe, het gaat vooral om het bruto inkomen.quote:Op woensdag 26 november 2008 23:57 schreef bobaphat het volgende:

[..]

Niet alleen de vraag bepaalt de prijs, maar ook het vermogen. Starters hebben geen 3.5 ton te besteden voor een 1nsgezinwoning.

Mij zal het ook jeuken, maar ik ben alleen. Ik geef er niks om, woon net zo makkelijk in een klein huurhok. Liever zelfs, hoe kleiner hoe goedkoper en hoe makkelijker schoon te houden.quote:Hoe dan ook,, ik weiger iig mee te gaan in die waanzin van huizenprijzen. Ik woon net zo lief in de Bijlmer of Osdorp, maarja,,,, ik heb er de huidskleur naar

Die heemskerk is de laatste maanden trouwens druk aan het inkopen in de regio bollenstreek. Huizen met een flinke lap grond erbij. Geld gaat van je af en grond komt naar je toe zeggen ze hier.

Ik vertrouw die Heemskerk niet. Een beetje een patjepeeër. Met opleidingen als "filosofie" en "theologie" om zich achter te verschuilen. Een wolf in schaapskleren.

Vermogen,, tja,,, laten we het de bestedingsruimte noemen. Een groot gedeelte is bepaald door de bestedingsruimte.quote:Op donderdag 27 november 2008 00:03 schreef OudeMan het volgende:

[..]

Het vermogen doet er nauwelijks toe, het gaat vooral om het bruto inkomen.

[..]

Mij zal het ook jeuken, maar ik ben alleen. Ik geef er niks om, woon net zo makkelijk in een klein huurhok. Liever zelfs, hoe kleiner hoe goedkoper en hoe makkelijker schoon te houden.

check dit eens.

http://www.youtube.com/user/vastgoedzeepbel

een vreselijke combinatie,,,, een libertaircalvinist die Heemskerk,,, huhhhhhquote:Op donderdag 27 november 2008 00:11 schreef OudeMan het volgende:

Ik vertrouw die Heemskerk niet. Een beetje een patjepeeër. Met opleidingen als "filosofie" en "theologie" om zich achter te verschuilen. Een wolf in schaapskleren.

Niks mis met filosofie & theologie naar mijn mening,, mooie studies.

Ja, Noord-Nederland, wie wil daar dan ook wonen?quote:Op donderdag 27 november 2008 00:18 schreef bobaphat het volgende:

[..]

Vermogen,, tja,,, laten we het de bestedingsruimte noemen. Een groot gedeelte is bepaald door de bestedingsruimte.

check dit eens.

http://www.youtube.com/user/vastgoedzeepbel

Er is gewoon teveel gebouwd de laatste jaren, tegen te hoge prijzen. Dat betekent inderdaad dat de prijzen wat in gaan zakken, vooral in kleinere gemeenten met burgemeesters die werkelijk dachten dat ze door eindeloos bij te bouwen van hun dorpje een wereldstad konden maken.

brrrrrrrrr inderdaadquote:Op donderdag 27 november 2008 00:20 schreef bobaphat het volgende:

[..]

een vreselijke combinatie,,,, een libertaircalvinist die Heemskerk,,, huhhhhh

True, het gaat me ook niet om de studies maar om de student.quote:Niks mis met filosofie & theologie naar mijn mening,, mooie studies.

TJa die klote randstad blijft natuurlijk peperduur. Maar vergeet niet dat die daling in de prijzen ook in Groningen(stad) plaatsvindt.

filmpje

filmpje

Dit is niet logisch! Overdrachtsbelasting zorgt alleen voor 6 % minder winst voor de verkoper, 't Is niet alsof de koper opeens meer kan betalen.quote:Op woensdag 26 november 2008 23:01 schreef speknek het volgende:De gigantische overdrachtsbelasting (en dus kosten koper) lijkt me veel meer gezorgd te hebben voor het feit dat nu oude 60m2 huisjes in de stad ineens 3 ton zijn gaan kosten.

censuur :O

Ik citeer:quote:

WTF?! Het gaat juist prima met de woningmarkt! Tenzij je het vanuit de projectontwikkelaars bekijkt...quote:Het gaat niet goed met de woningmarkt, de woningbouw blijft maar stijgen, terwijl er nauwelijks huizen worden verkocht!

censuur :O

Ja maar die koper zit aan een hypotheek vast en wil na afloop natuurlijk niet met een restschuld zitten, dus het verkoopbedrag moet voor hem hoger zijn dan het aankoopbedrag. Nou zou het tegenovergestelde met de inflatie wel vrijwel nooit gebeuren, maar de meeste mensen willen naar iets beters (dus groter) verhuizen, dus gaan pas verkopen als ze winst krijgen. Als dat niet lukt blijft iedereen in de starterswoningen in de stad wonen. Elke keer dat een starterswoning verkocht wordt (meestal iets van om de vijf jaar) komt er dus minimaal 6% in de waarde bovenop.quote:Op donderdag 27 november 2008 07:57 schreef RemcoDelft het volgende:

Dit is niet logisch! Overdrachtsbelasting zorgt alleen voor 6 % minder winst voor de verkoper, 't Is niet alsof de koper opeens meer kan betalen.

They told me all of my cages were mental, so I got wasted like all my potential.

Wanneer diezelfde koper in 6 jaar ook zijn best had gedaan om wat af te lossen had hij toch 20% van zijn hypotheek afgelost moeten hebben, en de vraag is dan of hij ook nog met een restschuld had gezeten. ( 6/30*100%)quote:Op donderdag 27 november 2008 09:20 schreef speknek het volgende:

[..]

Ja maar die koper zit aan een hypotheek vast en wil na afloop natuurlijk niet met een restschuld zitten, dus het verkoopbedrag moet voor hem hoger zijn dan het aankoopbedrag. Nou zou het tegenovergestelde met de inflatie wel vrijwel nooit gebeuren, maar de meeste mensen willen naar iets beters (dus groter) verhuizen, dus gaan pas verkopen als ze winst krijgen. Als dat niet lukt blijft iedereen in de starterswoningen in de stad wonen. Elke keer dat een starterswoning verkocht wordt (meestal iets van om de vijf jaar) komt er dus minimaal 6% in de waarde bovenop.

De huizenmarkt in de UK is the mother of all bubbles. Toch zijn de prijzen nog heel schappelijk vergeleken met NL.

Wat hebben Nederlanders zichzelf toch genaaid met de HRA

Wat hebben Nederlanders zichzelf toch genaaid met de HRA

quote:Britse huizenprijzen blijven dalen

27 november 2008, 8:59 | ANP

LONDEN (AFN) - De huizenprijzen in Groot-Brittannië zijn in november voor de dertiende maand op rij gedaald, maar wel in een lager tempo dan voorheen. De huizenprijzen namen met 0,4 procent af ten opzichte van een maand eerder. Dat maakte de hypotheekbank Nationwide donderdag bekend.

In oktober gingen de huizenprijzen nog met 1,3 procent omlaag op maandbasis. Op jaarbasis lag de huizenprijs in november 13,9 procent lager, na een recorddaling van 14,6 procent een maand eerder. De gemiddelde huizenprijs bedraagt nu 158.442 pond sterling (188.791 euro).

De Britse huizenmarkt verkeert in zwaar weer door de financiële crisis en een economie die voor het eerst sinds begin jaren negentig in een recessie is beland. De verwachting is dat de huizenmarkt de komende tijd nog verder zal verzwakken, aldus Nationwide.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Qua ruimtelijke ordeningsbeleid lijkt er geen land zoveel op Nederland als de UK. Volgens mij zijn het ook de enige twee landen ter wereld waar rijtjeshuizen in grote getale voorkomen.

Die prijs van 188K is trouwens nog steeds te vee lvoor de rommel die in het UK staat.

Die prijs van 188K is trouwens nog steeds te vee lvoor de rommel die in het UK staat.

The End Times are wild

|

|

Dutch Home Sellers Cut Prices in Market That Would 'Never Fall'