Wat is jouw aankooplijstje voor 2009 wat aandelen betreft?

Ik heb m'n zinnen gezet op:

Uitleg:

(Cijfer>Cijfer = hoogste punt afgelopen 2 jaar versus huidige beurskoers)

Aegon (15>3): Enorm afgestraft, als de kredietcrisis enigsinds op begint te lossen kan dat aandeel makkelijk verdubbelen. Koopwaardige beurskoers: onder de 3,40.

AMG (65>8), Fugro (62>22), bodemonderzoeker gas en olie) en Arcelor Mittal (65>15): grondstofgerelateerde fondsen. Zeer koopwaardig wanneer de olieprijs onder de 30 á 40 dollar zakt (andere grondstofprijzen bewegen meestal mee). Staalbedrijven AMG en Arcelor Mittal zullen op het dieptepunt 80 tot 90% van hun waarde verloren hebben in anderhalf jaar. Wanneer de staalprijzen weer omhoog gaan omdat opkomende markten weer uit het slop komen gaan grondstoffen weer skyhigh en deze aandelen ook.

Koopwaardige beurskoers AMG: onder de 7,00.

Koopwaardige beurskoers Arcelor Mittal: onder de 10,50.

Koopwaardige beurskoers Fugro: onder de 17,00.

ASML (25>11): Chipbakker zal het enorm moeilijk krijgen in 2009, want de vraag naar chipmachines zal ongekend laag worden. Erg conjunctureel fonds, kan nog wel 2/3 af vanaf het huidige punt. Echter een koopje als de markt weer aantrekt. Koopwaardige beurskoers: onder de 4,25.

CSM (30>10): Nu al fors lager dan tijdens de recessie in 2003. Koopwaardige beurskoers: onder de 8,75.

Gamma (70>10): kan nog halveren vanaf dit punt ivm huizenmarkt, maar is al 85% gedaald. Zal de recessie vast wel overleven. Koopwaardige beurskoers: onder de 6,00.

USG People (37>8): uitzendfonds, kan het snelst profiteren van opleving van de economie, aandeel zal ook als eerste stijgen. Had een enorm lage koerswinstverhouding. Koopwaardige beurskoers: onder de 4,40.

BAM (22>5): Goed bouwbedrijf, enorm afgestrafd, kan nogmaals halveren, maar als de bouwmarkt eenmaal aantrekt kan het aandeel exploderen. Enorm lage koerswinstverhouding. Koopwaardige beurskoers: onder de 2,90.

VastNed (32>5): Zal het voorlopig slecht blijven doen, maar is al 80% gezakt. Met het bedrijf zelf zit het echt wel goed, zij gaan juist eigen aandelen inkopen. Koopwaardige beurskoers: onder de 3,75.

Risicoaandelen: TomTom (65>4), meer dan 93% gedaald op het moment, kan mogelijk nog wel eens halveren, maar bij herstel een mooi rendement. Wel een kans op failliet gaan, dus beleg er niet veel in. Koopwaardige beurskoers: onder de 2,75.

Heijmans (47>4): mogelijk failliet in 2009 of 2010, maar het aandeel is al 90% gedaald, ook een mooi rendement op te maken als ze het overleven. Koopwaardige beurskoers: onder de 2,50.

[ Bericht 39% gewijzigd door pberends op 19-11-2008 18:36:39 ]

Crucell lijkt mij interessant. Ik heb gewerkt bij een investeringsbedrijf dat zich op deze sector richt. Ik geloof dat hier een stijgende lijn in zit.

Niet mee eens? Tell me why

Edit: de staalindustrie lijkt ook aantrekkelijk. Ik denk dat Draka risico is. KLIK

ArcelorMittal? Bij een koers van onder de 10 euro koop ik.

[ Bericht 21% gewijzigd door JtodaX op 19-11-2008 18:33:02 ]

SBM Offshore

Boskalis Westminster

Arcelor Mittal -- alleen onder de 10 euro

AMG

TomTom

Randstad

USG People

Randstad

Arcelor Mittal

USG People

AMG twijfel ik een beetje over

AirFrance KLM misschien

quote:KLIKOp woensdag 19 november 2008 18:18 schreef Rosbief het volgende:

Ik ga voor Varta batterijen, let op mijn woorden!

Omdat...? Bedrijf is erg oud, staat niet bekend om R&D.

IKEA batterijtjes zijn trouwens varta

quote:Wat is het verschil tussen het aandeel in Amsterdam en Parijs van AirFrance-KLM?

quote:

Als de olie op 30 dollar staat gaan bedrijven juist niet investeren om olie te vinden. CSM is een defensief aandeel (ook industrie) als er weer groei komt zal dat aandeel achter blijven.

Mijn strategie is om van de verschillende gebieden daar 1 aandeel uit te kiezen:

financieel: Aegon

industrie: Aalberts

Media: Wolters of Reed Elsevier

quote:Ha Dico! Daar heb ik vroeger nog veel winst mee weten te behalen

Overigens ook een schaamteloze tvp om even op de openingspost te reageren strax, mijn lijstje ziet er toch wel wat anders uit met andere beredenaties.

quote:"Als de olie op 30 dollar staat gaan bedrijven juist niet investeren om olie te vinden."Op woensdag 19 november 2008 18:43 schreef merry77 het volgende:

hmm, zeer risicovolle portefeuille. Groot deel metaalindustrie, bouwindustrie (AMG, Arcelor, Bam, Heijmans, CSM)

Als de olie op 30 dollar staat gaan bedrijven juist niet investeren om olie te vinden. CSM is een defensief aandeel (ook industrie) als er weer groei komt zal dat aandeel achter blijven.

Mijn strategie is om van de verschillende gebieden daar 1 aandeel uit te kiezen:

financieel: Aegon

industrie: Aalberts

Media: Wolters of Reed Elsevier

Juist een hele goede reden om juist dan in Fugro, AMG en ArcelorMittal te investeren. Dan zijn die aandelen juist enorm laag.

Heijmans is verder een risicoaandeel, misschien dat ik er niet eens in investeer. TomTom is ook een twijfelgeval.

quote:Ja, dat vroeg ik me eigenlijk ook af waar zij hun hoofdnotering hebben.Op woensdag 19 november 2008 18:41 schreef JtodaX het volgende:

[..]

Wat is het verschil tussen het aandeel in Amsterdam en Parijs van AirFrance-KLM?

quote:"Dico boekt verlies EUR1,7 mln in H1 2008" (artikel van Marijn Wellink)Op woensdag 19 november 2008 18:44 schreef sitting_elfling het volgende:

[..]

Ha Dico! Daar heb ik vroeger nog veel winst mee weten te behalenen daar is toen zelfs nog onderzoek naar gedaan waarom dat aandeel zo erg steeg

Overigens ook een schaamteloze tvp om even op de openingspost te reageren strax, mijn lijstje ziet er toch wel wat anders uit met andere beredenaties.

Dat gaat failliet, sorry. (of is dat het al?)

Edit: http://www.boedelverkopen.nl/fo/nieuws.php?id=1068

Huh? 2004? Mijn grafiekje op BinckBank.nl stopt bij 4oktober dit jaar.

quote:De Nederlandse staat op 9,990, de Franse op 10,0500. Is dit niet gewoon hetzelfde maar dan dubbel genoteerd bij 2 Euronext beursen?Op woensdag 19 november 2008 18:52 schreef Dave7 het volgende:

[..]

Ja, dat vroeg ik me eigenlijk ook af waar zij hun hoofdnotering hebben.

quote:Op woensdag 19 november 2008 18:17 schreef Falco het volgende:

TomTom is vergane glorie.

quote:Dat.Op woensdag 19 november 2008 18:56 schreef JtodaX het volgende:

De Nederlandse staat op 9,990, de Franse op 10,0500. Is dit niet gewoon hetzelfde maar dan dubbel genoteerd bij 2 Euronext beursen?

quote:TeleAtlas ook?TomTom is vegane glorie

[ Bericht 44% gewijzigd door JtodaX op 19-11-2008 19:12:48 ]

quote:Vage shit.Op woensdag 19 november 2008 18:53 schreef JtodaX het volgende:

[..]

"Dico boekt verlies EUR1,7 mln in H1 2008" (artikel van Marijn Wellink)

Dat gaat failliet, sorry. (of is dat het al?)

Edit: http://www.boedelverkopen.nl/fo/nieuws.php?id=1068

Huh? 2004? Mijn grafiekje op BinckBank.nl stopt bij 4oktober dit jaar.

Ervaring met ''Beleggen voor dummies''??

quote:Beleggen voor Dummies had ik heel toevallig vandaag gekocht. Nog geen bladzijde gelezen overigensOp woensdag 19 november 2008 19:33 schreef DO_Doubl_Gizzl het volgende:

Berends welk boek raad jij aan voor beginnende beleggers?

Ervaring met ''Beleggen voor dummies''??

Maar voor noobs is het vast en zeker een van de beste boeken.

HSBC HOLDINGS PLC

BANCO SANTANDER SA

BNP PARIBAS

ALLIANZ SE-REG

UNICREDIT SPA

ROYAL BANK OF SCOTLAND GROUP

ING GROEP NV-CVA

BANCO BILBAO VIZCAYA ARGENTA

AXA

SOCIETE GENERALE

INTESA SANPAOLO

BARCLAYS PLC

CREDIT SUISSE GROUP AG-REG

DEUTSCHE BANK AG-REGISTERED

ASSICURAZIONI GENERALI

LLOYDS TSB GROUP PLC

AEGON NV

ALLIED IRISH BANKS PLC

BP PLC

TOTAL SA

ROYAL DUTCH SHELL PLC-A SHS

ENI SPA

BRITISH AMERICAN TOBACCO PLC

DIAGEO PLC

UNILEVER NV-CVA

GROUPE DANONE

CARREFOUR SA

L'OREAL

RIO TINTO PLC

ANGLO AMERICAN PLC

BAYER AG

ARCELORMITTAL

BASF SE

LAFARGE SA

SIEMENS AG-REG

ABB LTD-REG

PHILIPS ELECTRONICS NV

VINCI SA

SCHNEIDER ELECTRIC SA

DEUTSCHE POST AG-REG

RANDSTAD HOLDING NV

ALSTOM

DAIMLER AG

LVMH MOET HENNESSY LOUIS VUITTON

HENNES&MAURITZ AB-B SHS

ACCOR SA

INDITEX

VODAFONE GROUP PLC

TELEFONICA SA

DEUTSCHE TELEKOM AG-REG

FRANCE TELECOM SA

BT GROUP PLC

NOVARTIS AG-REG

GLAXOSMITHKLINE PLC

SANOFI-AVENTIS

ASTRAZENECA PLC

E.ON AG

GDF SUEZ

IBERDROLA SA

RWE AG

ENEL SPA

NOKIA OYJ

SAP AG

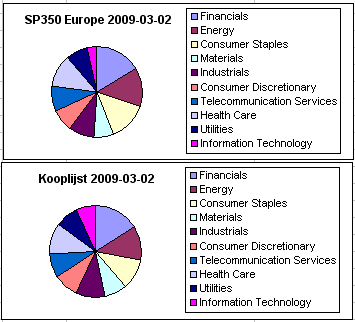

quote:Een spreiding in 10 sectoren, met een relatief overgewicht van financiële aandelen. En in die financiele sector een gigantische spreiding van maar liefst 18 Europeze banken en instellingen ( ik zie geen amerikaanse? ) Ik neem aan dat als je écht weer op het punt komt om aandelen te kopen, in deze lijst weer een selectie maakt met aandelen die daaruit weer het meest interessant zijn.

quote:Lijst blijft uiteraard onder review.Op woensdag 19 november 2008 20:31 schreef sitting_elfling het volgende:

[..]

Een spreiding in 10 sectoren, met een relatief overgewicht van financiële aandelen. En in die financiele sector een gigantische spreiding van maar liefst 18 Europeze banken en instellingen ( ik zie geen amerikaanse? ) Ik neem aan dat als je écht weer op het punt komt om aandelen te kopen, in deze lijst weer een selectie maakt met aandelen die daaruit weer het meest interessant zijn.

Weging sectoren is ongeveer gelijk aan MSCI Europe. Dat geldt ook voor de financials (ca 25%). Niet alle aandelen hebben evenveel weging. Olie en Healthcare zijn minder aandelen maar wel relatief meer geld per aandeel. Financials zijn goed gespreid omdat er een aantal toast zijn maar je weet niet wie. Dat wordt weer gecompenseerd door een aantal die spectaculair gaan herstellen (maar je weet niet wie).

Ik heb geen behoefte aan Amerikaanse aandelen omdat bijna alle fondsen in de lijst voldoende exposure hebben naar de USA. Met het opnemen van Amerikaanse aandelen wordt die exposure te hoog.

En tenslotte heeft geen enkel fonds een weging van meer dan 2,5% en de meesten hebben <2%, zodat geen enkel specifiek faillisement of nationalisatie mij in de problemen brengt.

Deze lijst heb ik al eerder gepost en er is niets specifiek goed aan deze bepaalde aandelen (afgezien van een hele basic screening die ik heb gedaan). Het zijn gewoon belangrijke Europese spelers in de 10 sectoren.

Ongelooflijk dit fonds. Vandaag weer -13% op 7,40.

Echter wel steeds meer aandelen voor het bedrag dat ik erin wil stoppen

ING

TomTom

Citigroup

Unilever

Airfrance-KLM

Barclays

Staalbedrijven pas in 2010

quote:De daling in % van TomTom is ongeveer hetzelfde (over het laatste halfjaar). Heijmans komt ook dicht in de buurt.Op donderdag 20 november 2008 14:46 schreef pberends het volgende:

[ afbeelding ]

Ongelooflijk dit fonds. Vandaag weer -13% op 7,40.

Echter wel steeds meer aandelen voor het bedrag dat ik erin wil stoppen.

Die staan op 6,50! representeert de echte waarde van het bedrijf totaal niet.

quote:Zolang het beeld dat er een dikke wereldwijde crisis aankomt zich niet wijzigt, verwacht ik pas enig koersherstel rond 2011, 2012 en blijft mijn lijstje leeg. De enige uitzonderingen die ik nu in gedachte heb zijn alternatieve energie (de volgende bubble) en goudmijnen (speculatief), die beide hard met de rest zijn meegedaald maar waar in 2009 wel muziek in zou kunnen zitten.Op woensdag 19 november 2008 18:10 schreef pberends het volgende:

Wat is jouw aankooplijstje voor 2009 wat aandelen betreft?

quote:Uit nationalisatievrees. Ik wil nog wel rustig kunnen slapen he. Bij Aegon verwacht ik geen nationalisatie omdat het niet echt een bank is die enorm hypotheken verstrekt enzo.Op donderdag 20 november 2008 20:08 schreef DO_Doubl_Gizzl het volgende:

Ja PBerends waarom heb je geen ING in je lijst?

Die staan op 6,50! representeert de echte waarde van het bedrijf totaal niet.

Bovendien denk ik dat als je aandelen 5 jaar vasthoudt een stuk meer winst kan maken met bv. AMG en ArcelorMittal.

quote:je verwacht serieus pas herstel rond die tijd, en tot die tijd dus een daling en daarna een lichte zijwaartse beweging?Op donderdag 20 november 2008 20:27 schreef dvr het volgende:

[..]

Zolang het beeld dat er een dikke wereldwijde crisis aankomt zich niet wijzigt, verwacht ik pas enig koersherstel rond 2011, 2012 en blijft mijn lijstje leeg. De enige uitzonderingen die ik nu in gedachte heb zijn alternatieve energie (de volgende bubble) en goudmijnen (speculatief), die beide hard met de rest zijn meegedaald maar waar in 2009 wel muziek in zou kunnen zitten.

en als de ommekeer is gemaakt dan zullen de fondsen die hardst zijn afgestraft al een koersexplosie hebben laten zien...

ik verwacht in 2009 wel een fors herstel hoor

niet meteen aan het begin van het jaar (tenzij het met deze snelheid zo door gaat)

quote:met de huidige 3Op donderdag 20 november 2008 22:49 schreef pberends het volgende:

Ik verwacht dat de wereldrecessie 6 tot 8 kwartalen duurt. Nu hebben we pas 2 kwartalen achter de rug.

en de aandelenmarkt loopt er op vooruit

De bodem van de afgelopen jaren is onderhand wel bereikt.

Denk dat ik begin 2009 ga instappen om te kunnen profiteren van de explosies van aandelenstijgingen.

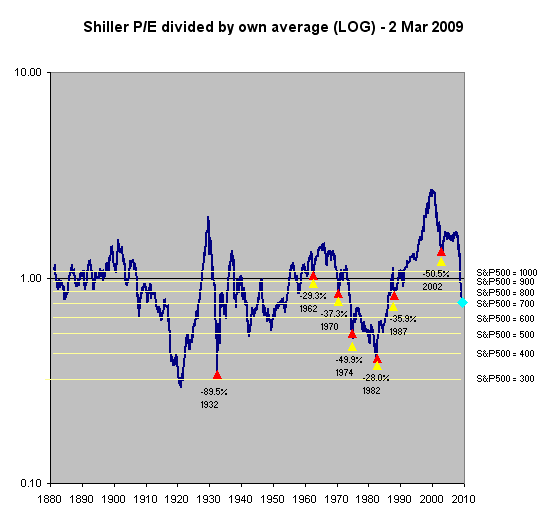

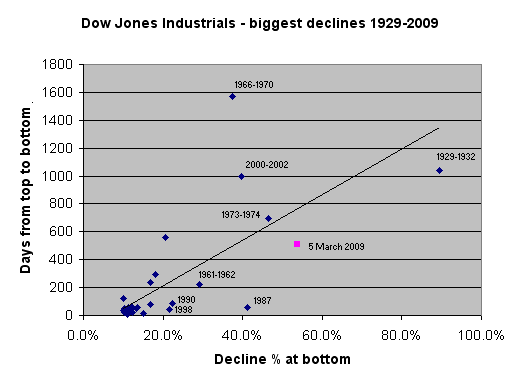

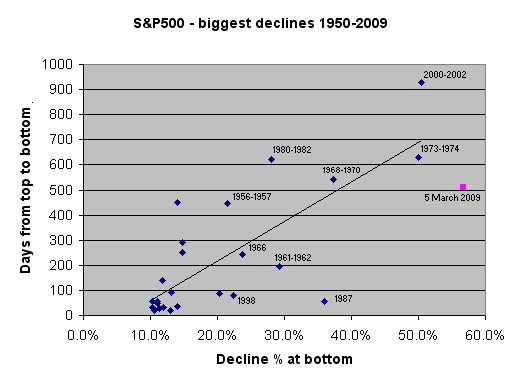

quote:Ja, zeg maar de 1929-beweging: een beperkte crash direct gevolgd door redelijk herstel, maar daarna een jarenlange diepe neergang. Deze crisis heeft niets te maken met een tijdelijk conjunctuurdipje of iets dergelijks, hij komt voort uit een fundamenteel probleem: de terugtrekking van geld uit investeringen en het droogvallen van de kredietstromen (die het levensbloed van de moderne economie zijn geworden). Die beweging trekt de beurzen, de financiële wereld, de huizenmarkt, het consumentenkrediet en het bedrijfsleven naar het putje.Op donderdag 20 november 2008 21:09 schreef sitting_elfling het volgende:

je verwacht serieus pas herstel rond die tijd, en tot die tijd dus een daling en daarna een lichte zijwaartse beweging?

Hoe ik ook kijk, ik zie geen enkel lichtpuntje dat dat tij zou kunnen keren. De centrale banken bieden al gratis geld, de olieprijs is relatief laag, de Amerikaanse oorlogsmachine draait, de werkgelegenheid staat (nog) op een gezond peil.. en toch treedt overal stagnatie op. Na de banken en verzekeraars beginnen nu de grootste bedrijven in de sectoren die het meest van krediet afhankelijk zijn (automobiel, bouw) af te takelen. Dat heeft niet alleen een grote impact op de eigen resultaten en werkgelegenheid maar ook op die van leveranciers en afnemers. Daarmee is een vicieuze cirkel begonnen die door afnemende koopkracht de hele economie kan laten stagneren. Overheden kunnen wel proberen dat met tijdelijke maatregelen te ondervangen, maar dat is symptoombestrijding die hooguit tot geldontwaarding leidt. Het geld blijft een weg zoeken naar zekerheid, weg uit de bubbels waarin de afgelopen decennia zoveel schijnwelvaart gecreëerd is, en zelfs weg uit au-fond gezonde bedrijven omdat de economische perspectieven niet goed zijn en omdat speculatieve schulden afbetaald moeten worden.

Dat de beurs hierop vooruit zou lopen is overigens onzin, die loopt voorlopig juist achter de feiten aan - als je althans aanneemt dat we niet met een conjunctuurdipje maar met een crisis te maken hebben.

Tevens denk ik niet dat roken echt onder de crisis gaat leiden

quote:Is de beurskoers veel gedaald dan?Op vrijdag 21 november 2008 21:14 schreef Richie_Rich het volgende:

Wat zijn jullie meningen over Altria Group (Philip Morris), laat al jaren dikke winsten zien en de p/e is momenteel iets van 5.

Tevens denk ik niet dat roken echt onder de crisis gaat leiden

quote:Van $22 in juni tot $15 nu ongeveer.Op vrijdag 21 november 2008 21:26 schreef pberends het volgende:

[..]

Is de beurskoers veel gedaald dan?

quote:Het probleem met de tabakbroeder is alleen dat mensen nog wel eens een sigaretje minder kunnen gaan roken, ook al gaat bij veel mensen de sigaretten voor de primaire levensbehoeften. Voor de rest ziet het bedrijf er relatief gezond uit, en heeft het flink op z'n donder gehad. Ik laat mezelf alleen te vaak misleiden, door 'mooie' grafiekjes. Overigens is hij met een P/E van 5 toch wel ondergewaardeerd, maar dat zijn er wel meer op dit moment in een negatieve trend die er heerst.Op vrijdag 21 november 2008 21:14 schreef Richie_Rich het volgende:

Wat zijn jullie meningen over Altria Group (Philip Morris), laat al jaren dikke winsten zien en de p/e is momenteel iets van 5.

Tevens denk ik niet dat roken echt onder de crisis gaat leiden

quote:Die p/e van 5 is natuurlijk gebaseerd op de winst van 2007. Geen idee wat 2008 gaat worden, ben er nog niet echt goed ingedoken.Op zaterdag 22 november 2008 01:06 schreef massachusetts_avenue het volgende:

[..]

Het probleem met de tabakbroeder is alleen dat mensen nog wel eens een sigaretje minder kunnen gaan roken, ook al gaat bij veel mensen de sigaretten voor de primaire levensbehoeften. Voor de rest ziet het bedrijf er relatief gezond uit, en heeft het flink op z'n donder gehad. Ik laat mezelf alleen te vaak misleiden, door 'mooie' grafiekjes. Overigens is hij met een P/E van 5 toch wel ondergewaardeerd, maar dat zijn er wel meer op dit moment in een negatieve trend die er heerst.

Verder pakten ze in 2007 een winst van +/-$14 miljard op een omzet van $38 miljard. Dat zijn bizarre marges

Verder denk ik dat sigaretten minder last hebben van een crisis dan bijv Unilever, Shell, Heineken e.d.

Dit had Morningstar erover te zeggen op 9 augustus 2008:

quote:Altria Group Inc. MO

Analyst Note 09-08-2008

Following the official announcement this morning from Altria MO that it has reached an agreement with UST UST to acquire the smokeless tobacco giant, we are placing shares of both companies under review while we evaluate the implications of this announcement on shareholders of both firms. Altria has offered $10.4 billion in cash for the equity of the smokeless tobacco company, or $69.50 per share, a 29% premium to the stock's three-month trading price, and a 22% premium to our fair value estimate. We think that this is a good deal for UST shareholders, and we intend to raise our fair value estimate of UST. The amount of the increase will depend on our assessment of the legal and regulatory risks involved in the transaction, however. The acquisition makes strategic sense for Altria, in our opinion, because moves such as this into adjacent categories should help to mitigate declining cigarette sales. However, we think that Altria is paying a rich price, particularly as UST's operating margins are at risk because of continued market share losses that may force the firm to lower prices and/or increase promotions in order to make its premium-priced brands competitive with cheaper alternatives. We will assess the proposed synergies that could be achieved from this acquisition, and their effects on the sales and profitability of the combined entity.

Thesis 08-12-2008

The addictive nature of cigarettes and the strength of the Marlboro brand give Altria a wide moat, in our opinion. However, having separated from its faster-growing international business, Altria faces strong head winds in the declining U.S. cigarette industry, and we expect the firm to move into neighboring tobacco sectors to attempt to offset weakening revenue growth and operating margins.

Tighter consumer spending has accelerated the decline of cigarette volume in recent quarters, and we think a persistently weak economic outlook could lead consumers to increasingly trade down to cheaper brands. With Altria commanding a 62% share of the U.S. premium cigarette market, it could be hurt by a flight to discount products.

In addition, the threat of higher state excise taxes on cigarettes could increase cigarette list prices and put further pressure on the beleaguered U.S. consumer, already feeling the pinch of high food and energy prices. We would expect industry sales to fall further as a result. However, if states continue to levy excise taxes on a per-stick basis, the percentage price gap between premium brands and cheaper discount products should fall. This could be favorable to Altria, whose dominant premium brand--Marlboro--captures around 41% of U.S. cigarette sales.

Altria could at least partially mitigate some of the negative impact of consumers' increasing sensitivity to price if it were able to market its brands. However, wide-ranging restrictions imposed as part of the Master Settlement Agreement prevent tobacco manufacturers from taking part in many forms of advertising.

Amid slumping sales, the company's cost-cutting strategy is sensible in our opinion, but has limited scope. The closure of some operating locations, and the moving of the headquarters to Richmond, Va., may deliver some overhead savings, but they are one-time measures that the company will not be able to replicate going forward. Even Altria's grip on its tobacco farmers may offer only limited opportunities for cost reductions.

Therefore, we believe that Altria will look to neighboring sectors to achieve long-term profit growth. In our opinion, its line extensions such as menthol cigarettes, the market testing of a new Marlboro moist smokeless tobacco product, and its acquisition of cigar manufacturer John Middleton, are wise moves. Smokeless tobacco is one of the few growing tobacco sectors, so we would not be surprised to see Altria attempt to penetrate this market soon.

Valuation

After taking a fresh look at our analysis, we are maintaining our fair value estimate of $26 per share. We are assuming that the industry will decline at around 4% this year and next, then at a 3.5% annual rate. This is at the conservative end of most predictions, which we feel is justified by the recent trends in shipment declines and the waning ability of manufacturers to pass on price hikes to customers. The acquisition of John Middleton will have a small positive impact on sales, but without further consolidation or organic growth in adjacent sectors, it will be difficult for Altria to avoid the shrinkage affecting the U.S. cigarette industry.

Although we expect a 5% increase in revenues in 2008, we are pricing in modest top-line declines thereafter. We think that because of the company's cost-savings program, operating margins will improve to 33% this year, but from 2009, we expect operating margins to run at around 32%, assuming management can trim overhead in line with volume declines.

Risk

Despite signing up to the Master Settlement Agreement a decade ago, litigation remains the largest threat to tobacco manufacturers. The industry has won some battles recently. However, the war wages on, and the risk of further litigation remains an unpredictable threat to our valuation.

Persistent economic weakness could further harm volumes, as consumers find it more difficult to afford premium cigarettes. Increased regulation is also a risk. We think that the proposed FDA legislation could be a mixed blessing for the tobacco industry.

Close Competitors TTM Sales $Mil Market Cap $Mil

Altria Group Inc. 74,116 42,307

* Reynolds American, Inc. 8,923 14,866

* CG:USA 4,072 7,815

* UST, Inc. 1,991 9,878

Data as of 06-30-08

Strategy

Altria's three-pronged strategy to offset the declining cigarette industry includes taking moderate amounts of market share from competitors through effective marketing strategies; achieving growth in adjacent categories, such as smokeless tobacco and cigars both through organic growth and acquisition; and reducing costs at a rate that exceeds volume declines.

Management & Stewardship

Mike Szymanczyk took the reigns of Altria in March 2008 from Louis Camilleri, who took the CEO position at the newly formed Philip Morris International. Szymanczyk is capable and experienced in our opinion, but we would prefer to see the roles of chairman and CEO split between two individuals.

Although 75% of the board do meet the strict definition of independent directors, two directors have served for 19 and 32 years, respectively, and this could compromise their independence. With the presence of the CEO and former CFO in the boardroom, we believe the independence of the board could be stronger.

We think that executive compensation at Altria is generous. CEO Camilleri's total compensation in 2007 was valued at $24 million, and $33 million in 2006, significantly higher than the company's competitors'. However, the company has a long-term incentive plan based upon restricted and deferred stock, and base salaries represent a small proportion of executives' total compensation. We believe that this aligns the interests of the management with those of the shareholders. We would, however, like to see more transparency as to how executive performance is measured.

Profile

Altria comprises Philip Morris USA, John Middleton, and Philip Morris Capital, and it owns a 28.6% stake in SABMiller. PM USA is the largest manufacturer and distributor of cigarettes in the U.S. John Middleton is the second-largest manufacturer of machine-made cigars, led by its Black & Mild brand. PMCC specializes in leveraged and direct finance leases, but no longer accepts new investments. SABMiller is the world's largest brewer.

Growth

Industry volume is expected to fall between 3% and 4% annually, and we are skeptical about Altria's ability to offset this decline with price hikes. We expect Altria's long-term growth to come from the growing cigar and other tobacco sectors.

Profitability

Despite the head winds, the tobacco industry is still quite profitable. Altria has a history of generating operating margins of around 30% and strong returns on capital. If the company can trim costs in line with volume declines, we expect that to continue.

Financial Health

Altria maintains a strong balance sheet, allowing it to announce a share buyback program and generous dividends during the next couple of years. However, any surprise volume declines or litigation setbacks could lead to heightened debt levels.

Bulls Say

Altria is the largest player in U.S. tobacco manufacturing, with just more than 50% market share. Its nearest competitors are Reynolds American (29%) and Lorillard/Carolina Group (10%).

Marlboro is the dominant cigarette brand, with a 41% share. Through its lead brand, Altria continues to nibble away at competitors' market shares despite the heavy restrictions on advertising imposed on the industry.

Altria has monetized its size and strength, generating solid returns on capital and free cash flow. This has allowed it to return capital to shareholders through dividends and stock buybacks.

Altria branched out into the cigar sector last year with the purchase of John Middleton. The strength of the Black & Mild brand should provide a boost to Altria's top line.

Altria still has other growth opportunities to explore. It is currently testing a Marlboro-branded moist smokeless tobacco product, which could help to mitigate declining cigarette sales.

Bears Say

The U.S. cigarette industry is in a long-term decline because of health concerns and strict marketing restrictions. We expect industry volumes to fall 3% to 4% a year going forward.

The breakup of Altria has rendered PM USA heavily reliant on the feat of the U.S. tobacco industry. It is also unclear how the Marlboro brand will fare being stretched across two firms taking different strategic directions.

The weak economic outlook and the threat of higher excise taxes could result in consumers trading down. This would have negative pricing and volume effects for premium brands such as Marlboro.

If the House bill passes in the Senate, FDA regulation of the tobacco industry could hamper manufacturers' efforts to diversify through new product lines.

Although the environment is improving, the threat of litigation constantly hangs over tobacco manufacturers, particularly in the U.S. A fresh wave of lawsuits could hurt Altria's profitability.

KPN

DSM

Phillips

ING

AKZO

en Aalbers natuurlijk

[ Bericht 7% gewijzigd door henkway op 22-11-2008 11:38:55 ]

quote:Die p/e's kloppen natuurlijk allemaal voor geen reet meer, das het probleemOp zaterdag 22 november 2008 01:18 schreef Richie_Rich het volgende:

[..]

Die p/e van 5 is natuurlijk gebaseerd op de winst van 2007. Geen idee wat 2008 gaat worden, ben er nog niet echt goed ingedoken.

Alhoewel het wel iets kan zeggen over de toekomst als de economie weer aantrekt.

quote:Waarom denk je dat ik erbij zet dat over de winst van 2007 isOp zaterdag 22 november 2008 11:08 schreef pberends het volgende:

[..]

Die p/e's kloppen natuurlijk allemaal voor geen reet meer, das het probleem.

Alhoewel het wel iets kan zeggen over de toekomst als de economie weer aantrekt.

Vooralsnog zijn de resultaten over 2008 niet echt heel schokkend (t/m Q3 zelfs boven de verwachting. De vraag is natuurlijk hoe groot de problemen zijn geworden in Q4. Vooralsnog denk ik dat het in vergelijking met veel andere sectoren minder ernstig is.

Een korte rally kan fijn zijn en zal dan zeker wel winst nemen tussentijds, maar ook voor LT lijkt me deze aardig.

Kan iemand z'n mening geven over dit fonds om op zeer korte termijn aan te schaffen, bvd.

Met name vraag ik me af wat vooruitzichten zijn, omzet- dan wel winstverwachting en in hoeverre ze schuldenvrij zijn.

thnxx

//edit

oja

Ik wil natuurlijk een gespreide port. Dus AMG wordt vervangen door AM of FUR. Wat is de aanterekkelijkste denken jullie?

quote:KPNOp zondag 23 november 2008 10:16 schreef slap het volgende:

AMG doet nu 6,74, ik had deze voor 2009 idd op m'n wensenlijst, maar is misschien nu al aardig om in te stappen?

Een korte rally kan fijn zijn en zal dan zeker wel winst nemen tussentijds, maar ook voor LT lijkt me deze aardig.

Kan iemand z'n mening geven over dit fonds om op zeer korte termijn aan te schaffen, bvd.

Met name vraag ik me af wat vooruitzichten zijn, omzet- dan wel winstverwachting en in hoeverre ze schuldenvrij zijn.

thnxx

//edit

oja

Ik wil natuurlijk een gespreide port. Dus AMG wordt vervangen door AM of FUR. Wat is de aanterekkelijkste denken jullie?

DSM

McDonalds

Ahold

Accelor

Aalberts

Fugro

AMG

Atria

Groeiend bedrijf (net gestart in Frankrijk en al een tijdje draaiende in België). Koopt zelf ook aandelen in om de WPA te verhogen.

Presteert vrij middenmoterig laatst, maar ik verwacht veel van hun almaar groeiende klantenbestand.

Denk je eens in wat er gebeurt als ze Frankrijk veroveren.

quote:Op dinsdag 2 december 2008 15:48 schreef Koen465 het volgende:

Op 'n gegeven moment kán het gewoon niet slechter met een bedrijf gaan zodat koopjesjagers zoals ik de aandelen opkopen. Ik heb dit niet met echt geld gedaan.

quote:Kun je mij uitleggen wat het verschil is tussen het aandeel altria en het aandeel Philip Morris?Op vrijdag 21 november 2008 21:14 schreef Richie_Rich het volgende:

Wat zijn jullie meningen over Altria Group (Philip Morris), laat al jaren dikke winsten zien en de p/e is momenteel iets van 5.

Tevens denk ik niet dat roken echt onder de crisis gaat leiden

quote:Altria is de houdstermaatschappij van Philip Morris USA plus een belang van een kwart in SABMiller (bier), ander sigarettenmerk en PM Capital. Het verhandelbare aandeel Philip Morris is PM International, dus de sigarettentak buiten de USA. Vanwege de 'besmette' naam is de naam in het verleden omgezet in Altria, inclusief uberkewl logootje, om de link met de tabaksindustrie te vermijden. Toentertijd had men overigens ook nog Kraft Foods, maar dat is tegenwoordig zelfstandig genoteerd.Op dinsdag 2 december 2008 18:14 schreef arjan1212 het volgende:

[..]

Kun je mij uitleggen wat het verschil is tussen het aandeel altria en het aandeel Philip Morris?

quote:bron?Op dinsdag 2 december 2008 18:40 schreef arjan1212 het volgende:

bedankt, maar dan zou ik zeker geen altria kopen,amerikanen roken niet meer.

quote:ik weet niet hoe current deze cijfers zijn dit was de 1e link die naar boven kwam drijven.Op dinsdag 2 december 2008 20:28 schreef arjan1212 het volgende:

het is een gevoel. heb jij cijvers van hoeveel % van de amerikanen rookt , jong en oud ?

http://www.infoplease.com/ipa/A0908700.html

quote:Altria verwacht zelf dat de omzet elk jaar met een paar % gaat krimpen.Op dinsdag 2 december 2008 20:28 schreef arjan1212 het volgende:

het is een gevoel. heb jij cijvers van hoeveel % van de amerikanen rookt , jong en oud ?

Overigens betekent dat helemaal niet dat het geen goede belegging zou zijn. In de praktijk leveren beleggingen in krimpende markten vaak meer op dan in sterk groeiende markten. Dat heeft alles te maken met de waardering van de aandelen.

quote:Krimpende markten wat betreft raw materials en dergelijke, maar we hebben het nu over consumer spul. Dat lijkt me toch een andere kwestie? Al weet ik dit niet zeker.Op dinsdag 2 december 2008 20:47 schreef SeLang het volgende:

[..]

Altria verwacht zelf dat de omzet elk jaar met een paar % gaat krimpen.

Overigens betekent dat helemaal niet dat het geen goede belegging zou zijn. In de praktijk leveren beleggingen in krimpende markten vaak meer op dan in sterk groeiende markten. Dat heeft alles te maken met de waardering van de aandelen.

quote:Je kunt het makkelijk zelf narekenen.Op woensdag 3 december 2008 02:43 schreef massachusetts_avenue het volgende:

[..]

Krimpende markten wat betreft raw materials en dergelijke, maar we hebben het nu over consumer spul. Dat lijkt me toch een andere kwestie? Al weet ik dit niet zeker.

Bijvoorbeeld, wat is een aandeel met een P/E van 6 en een jaarlijkse winstgroei van -3% waard na 10 jaar, en wat is een aandeel met een P/E van 25 en een jaarlijkse winstgroei van 15% voor de komende 10 jaar en daarna vlak, waard na 10 jaar?

quote:Roken heeft nauwelijks onder een recessie te leiden; men stapt wel sneller over op goedkopere merken of goedkopere vormen (shag, filterhulzen). Vergeet niet dat Altria veel produceert voor booming markets in Azië en daar al succesvolle productlanceringen heeft gehad. Ook in tijden van oorlogen wordt er meer gerookt.Op vrijdag 21 november 2008 21:14 schreef Richie_Rich het volgende:

Wat zijn jullie meningen over Altria Group (Philip Morris), laat al jaren dikke winsten zien en de p/e is momenteel iets van 5.

Tevens denk ik niet dat roken echt onder de crisis gaat leiden

quote:Dat doen ze dus niet, Altria heeft alleen PM USA nog, PM International is losstaand.Op woensdag 3 december 2008 12:11 schreef teknomist het volgende:

Vergeet niet dat Altria veel produceert voor booming markets in Azië en daar al succesvolle productlanceringen heeft gehad.

quote:Dat bedoel ik, ik zat even abuis.Op woensdag 3 december 2008 13:11 schreef nostra het volgende:

[..]

Dat doen ze dus niet, Altria heeft alleen PM USA nog, PM International is losstaand.

quote:Het model waar je het over hebt klopt inderdaad. En het feit dat beleggen in krimpende sectoren relatief meer kan opleveren, valt niks op af te dingen. Door eigen backtests kun je inderdaad zien dat dit model wel degelijk waar is; zij het dat het vrij theoretisch blijft.Op woensdag 3 december 2008 10:48 schreef SeLang het volgende:

[..]

Je kunt het makkelijk zelf narekenen.

Bijvoorbeeld, wat is een aandeel met een P/E van 6 en een jaarlijkse winstgroei van -3% waard na 10 jaar, en wat is een aandeel met een P/E van 25 en een jaarlijkse winstgroei van 15% voor de komende 10 jaar en daarna vlak, waard na 10 jaar?

De methode werkt, al zie ik liever iets meer variabelen in het verhaaltje voorkomen. Maar gelijk heb je wel!

[ Bericht 99% gewijzigd door ItaloDancer op 07-01-2009 20:22:12 (mooi verhaal :') wel spam) ]

[ Bericht 33% gewijzigd door ItaloDancer op 07-01-2009 22:25:45 (verkeerde topic o|O ) ]

Maar: de FOK!Index presteert weer beter dan de AEX, vierde dag nu al, en dus ook tijdens een daling

quote:Verbaasd mij niets hoor, als de AEX daalt dan zak ik nog harder.Op woensdag 7 januari 2009 22:10 schreef ItaloDancer het volgende:

pberends stond intraday op bijna +22% maar toen begon het weg te zakken

Maar: de FOK!Index presteert weer beter dan de AEX, vierde dag nu al, en dus ook tijdens een daling

alleen grondstoffen....

quote:Het is heel simpel: of je bent bullish, of je bent bearisch. Maar geen vertrouwen in financials, de bouw, gadgets of uitzenders hebben (omdat het naar jouw mening dus economisch steeds slechter zal gaan), maar wel in grondstoffen, dat snap ik niet. Beleg dan defensief ofzo.Op zondag 11 januari 2009 19:58 schreef vastgoedzeepbel het volgende:

Geen financials, geen bouw, geen hebbedingetjes als tomtom, geen uitzenders.

alleen grondstoffen....

quote:Dat dus.Op donderdag 27 november 2008 22:17 schreef HarryP het volgende:

Gewoon lekker veilig sparen op een NL spaarrekening.

TOTAAL IN KAS: ¤ -2.58

TOTAAL IN AANDELEN: ¤ 171,422.52

TOTALE SCHULD: ¤ 0.00

NETWORTH: ¤ 171.419,94

Hier de AEX van vrijdag:

Actuele koersen

FONDS KOERS %

AEGON 3,38 -8,04

AHOLD KON 9,09 +0,20

AKZO NOBEL 26,69 -2,87

ARCELORMITTAL 16,51 -3,17

ASML HOLDING 12,36 +1,81

CORPORATE EXPRESS 9,17 -0,97

DSM KON 18,15 -2,26

FORTIS 1,30 -1,52

HAGEMEYER 4,81 0,00

HEINEKEN 23,36 +1,52

ING GROEP 5,28 -4,25

KPN KON 10,17 +4,58

PHILIPS KON 12,61 -0,75

RANDSTAD 14,91 -2,68

REED ELSEVIER 8,64 -1,82

ROYAL DUTCH SHELLA 18,22 +1,87

SBM OFFSHORE 9,41 -0,88

TNT 13,51 +0,45

TOMTOM 3,96 -3,25

UNIBAIL-RODAMCO 93,30 -2,31

UNILEVER 17,52 -1,74

VEDIOR 17,70 -3,17

WOLTERS KLUWER 13,99 -4,21

BAM GROEP KON 6,18 +0,10

FUGRO 19,93 +0,96

WERELDHAVE 53,02 -1,36

ING en Aegon gaan natuurlijk wel weer omhoog, maar wanneer? Ik heb ING te vroeg gekocht nadat ze 13% kelderd waren. Ik dacht: die gaan weer keihard omhoog, maar helaas...... Ik had eerst een rendement met Fortis aandelen van 197%. Ik stond 4de en ik verkocht ze helaas....... Ze waren toen 1,30 en gingen naar 1,49...... Hoe moet je dit nou weten? Probeer zelfs ook maar op http://www.stockers.nl/. Dit is maar een spel hoor, geen echt geld dat ik verloren ben. Trouwens, ik sta nog steeds in de + Ik zou Aegon dus kopen, die worden wel weer eens gered door ons allen...

Succes ermee.

quote:Het staat wel garant voor de minste zorgen inderdaad. En als je geen grote aankopen gaat doen binnen een aantal jaar is een indextracker ook een hele goede tweede. Je moet maar een afweging maken tussen het aantal uren wat je stopt om je investering te volgen en het extra rendement dat je denkt te kunnen behalen boven een spaarrekening (Geldt sowieso voor kleinere bedragen) en gezien vanuit een volatiele markt ofc. Lange termijn investeringen zijn wat dat betreft even veilig.

quote:reken verschillende ratios uitOp woensdag 19 november 2008 19:27 schreef LXIV het volgende:

Op grond waarvan besluit jij wat een koopwaardige koers voor een aandeel is, PBerends?

er zijn een aantal stappen die je kan doorlopen

1) price / bookvalue (hoeveel geld betaal je voor 1 aandeel tegenover de bedrijfs waarde die dat ene aandeel voorstelt). Hoe hoger hoe slechter. Rond 1 is leuke kandidaat

2) P/E uitrekenen (price to earnings) dat is de prijs van het aandeel tegenover de inkomsten die dat bedrijf per aandeel genereert. hoe hoger hoe slechter. normaliter staat dit rond de 12. Dat betekent dus dat het 12 jaar zal duren voordat het aandeel zichzelf heeft terugbetaald. (nouja niet helemaal, maar dit is de kort door de bocht manier van denken)

3) heeft het aandeel elk jaar meer inkomsten gemaakt? revenue growth heet dat. Let echter wel op dat er ook een toename in kosten kan zijn

4) zoek een aandeel dat meer dan 5 jaar keurig netjes dividend uitkeert en let erop dat het gestaag stijgt.

5) erg belangrijk: bekijk de verhouding tussen bezittingen en schulden. Assets / liabilities. hoe lager dat getal hoe slechter het is

6) zoek bedrijven met een hoge winstmarge, het liefst groeiend. Die groei komt op meerde manieren tot stand. zo kan een bedrijf meer omzet boeken of de kosten drukken.

7) geloof jaarverslagen niet. het gebeurt meer dan geregeld dat ze uitzonderlijke uitgaven tegen de reserves boeken en uitzonderlijke inkomsten als winst boeken (en dus niet tegen de reserves, net zoals de uitgaves)

Zoek bedrijven welke op een of andere manier gestimuleerd worden, bv door subsidies of overheidstrajecten.

als een bedrijf het laatste kwartaal verlies heeft geleden hoeft dat geen echt verlies te zijn. zo is het mogelijk dat een bedrijf een set aandelen heeft die gekelderd zijn. je zal dan een zeer negatieve "income from investing activities" zien. Dat kan buitrekken, tenzij ze veel te weinig cash hebben.

al met al

Zoek bedrijven met sterke inkomsten groei, winst groei, lage (of dalende) kosten, solide lang bewezen en stabiel GROEIEND dividend. Zeker met de lage koersen is dividend interessant. Kan zo maar 16% rente op jaar basis zijn. P/E, Earnings per share, earnings growth, dividend growth zijn kreten waar je op kan zoeken.

zelf zou ik bv niet in tom tom stappen, te weinig mogelijk op reward tov de risk. er zijn zat alternatieven welke ook een mogelijke winstmarge van 400% op lange termijn hebben, maar die niet overladen zijn met schulden, die wel dividend uitkeren etc etc.

Bam is een leuke, maar de bouw sector licht behoorlijk onderuit (+ liep al een hele lange tijd terug)

quote:Met een spaar rekenening kan je amper opboksen tegen inflatie etc.

Als je je geld geld wil laten genereren dan moet je toch echt op de beurs zijn.

quote:dan kun je ook een langlopende calls kopen. bv DSM call DEC 2012 16Op dinsdag 2 december 2008 14:17 schreef Mendeljev het volgende:

Ik ben eigenlijk aan het overwegen om voor 100% in opties te gaan.

En daarop maandelijks korte calls 19 en korte puts 19 schrijven, dan heb je iedere maand wel rendement.

calls of puts kopen kost bijna altijd geld

[ Bericht 0% gewijzigd door henkway op 26-01-2009 13:54:30 ]

TOTAAL IN AANDELEN: ¤ 209,891.86

TOTALE SCHULD: ¤ 0.00

NETWORTH: ¤ 209.889,28

FONDS KOERS %

AEGON 3,95 +17,09

AHOLD KON 8,94 -1,68

AKZO NOBEL 27,15 +1,72

ARCELORMITTAL 16,78 +1,67

ASML HOLDING 12,39 +0,24

CORPORATE EXPRESS 9,17 -0,97

DSM KON 18,28 +0,74

FORTIS 1,41 +8,46

HAGEMEYER 4,81 0,00

HEINEKEN 24,00 +2,74

>>>>>>>>>>>>>>>>> ING GROEP 6,46 +22,44 <<<<<<<<<<<<<<<<<<<<<<<

ING gaat geweldig! Leve Wouter en z'n vrindjes.. Laat de staatsschuld maar lekker oplopen zolang ik m'n zakken maar kan vullen... Een makkelijke voorspelling, ik hoorde het al op de radio dat ze centen zouden krijgen...

quote:Al voordat de beurs sloot, afgelopen vrijdag?Op maandag 26 januari 2009 12:45 schreef Koen465 het volgende:

ING gaat geweldig! Leve Wouter en z'n vrindjes.. Laat de staatsschuld maar lekker oplopen zolang ik m'n zakken maar kan vullen... Een makkelijke voorspelling, ik hoorde het al op de radio dat ze centen zouden krijgen...

quote:Dat de aex nog gaat duikelen staat voor mij ook zo goed als vast, tot dan blijf ik ver ver weg van aandelen.Op donderdag 29 januari 2009 17:35 schreef Koen465 het volgende:

Nee, maandagochtend. Ik had ze al gekocht. Nu gaat de aex weer rampzalig... Volgens sommige mensen gaat ie onder de 200 p. duikelen....

Straks gaan we nog een instappunt bereiken als ik vanaf overmorgen een maand in de rimboe zit.

Ik wil een bailout zodat de markt nog een maandje hoog blijft totdat ik weer terug ben!

quote:We zijn echt niet zomaar bij de 4000 pnt.Op donderdag 29 januari 2009 18:07 schreef SeLang het volgende:

Waar is het PPT als je ze nodig hebt?

Straks gaan we nog een instappunt bereiken als ik vanaf overmorgen een maand in de rimboe zit.

Ik wil een bailout zodat de markt nog een maandje hoog blijft totdat ik weer terug ben!

quote:Ja, gelukkig maar.Op donderdag 29 januari 2009 18:26 schreef ItaloDancer het volgende:

[..]

We zijn echt niet zomaar bij de 4000 pnt.

Al zou ik waarschijnlijk bij 5000 al instappen

Echt debiel lage koers. Sommige banken en wat posities in olie gaan leuk worden

Ik weet trouwens niet of ik in 2009 al aan kopen ga toekomen.

BTW: Er is niets speciaal deze specifieke fondsen. Het zijn gewoon de grote (vooral Europese) spelers in verschillende sectoren. Kwa sector allocatie volg ik min of meer de marktkapitalisatie in Europa. De verwachting is dus dat het rendement min of meer gelijk zal zijn aan dat van een tracker in een brede Europese index zoals MSCI Europe of S&P Europe 350. De reden waarom ik toch met losse aandelen werk is de hogere flexibliteit en (voor mij) iets lagere kosten. Echter, iedereen die minder dan zeg een ton te beleggen heeft zou ik aanraden om gewoon een indextracker te pakken. Jaarlijkse kosten daarvan zijn niet meer dan 0,35-0,40%

Financials (16,5%)

HSBC HOLDINGS PLC

BANCO SANTANDER SA

BNP PARIBAS

ALLIANZ SE-REG

UNICREDIT SPA

ING GROEP NV-CVA

BANCO BILBAO VIZCAYA ARGENTA

AXA

SOCIETE GENERALE

INTESA SANPAOLO

BARCLAYS PLC

CREDIT SUISSE GROUP AG-REG

DEUTSCHE BANK AG-REGISTERED

ASSICURAZIONI GENERALI

LLOYDS TSB GROUP PLC

Energy (11,5%)

BP PLC

TOTAL SA

ROYAL DUTCH SHELL PLC-A SHS

ENI SPA

Consumer Staples (11,0%)

NESTLE SA-REG

TESCO PLC

DIAGEO PLC

UNILEVER NV-CVA

GROUPE DANONE

CARREFOUR SA

L'OREAL

Materials (7,5%)

RIO TINTO PLC

ANGLO AMERICAN PLC

BAYER AG

ARCELORMITTAL

BASF SE

LAFARGE SA

Industrials (10,5%)

SIEMENS AG-REG

ABB LTD-REG

PHILIPS ELECTRONICS NV

VINCI SA

SCHNEIDER ELECTRIC SA

DEUTSCHE POST AG-REG

RANDSTAD HOLDING NV

ALSTOM

Consumer Discretionary (8,5%)

DAIMLER AG

LVMH MOET HENNESSY LOUIS VUITTON

HENNES&MAURITZ AB-B SHS

ACCOR SA

INDITEX

THE SWATCH GROUP AG-BR

Telecommunication Services (8,5%)

VODAFONE GROUP PLC

TELEFONICA SA

DEUTSCHE TELEKOM AG-REG

FRANCE TELECOM SA

BT GROUP PLC

Healthcare (11,0%)

NOVARTIS AG-REG

GLAXOSMITHKLINE PLC

SANOFI-AVENTIS

ASTRAZENECA PLC

JOHNSON & JOHNSON

Utilities (8,0%)

E.ON AG

GDF SUEZ

IBERDROLA SA

RWE AG

ENEL SPA

Information Technology (7,0%)

NOKIA OYJ

MICROSOFT

IBM

INTEL

Nee, die moet ik zeker niet hebben.

M'n kooplijstje is op dit moment:

Fugro

Nyrstar

Royal Dutch Shell

AMG

Nutreco is ook wel een aardige.

quote:Ik mis toch echt Fugro, koerswinstverhouding van 5 atm. Stabiel dividendbeleid.Op vrijdag 6 maart 2009 12:13 schreef SeLang het volgende:

En Nyrstar uiteraard, heeft veel meer potentieel dan ArcelorMittal.

quote:Iets als Fugro en SBM Offshore is inderdaad nog wel een aardige aanvulling. Tot nu toe weigerde ik die op te nemen omdat die aandelen teveel gehyped waren, maar inmiddels is die hype een beetje voorbij aan het gaan dus misschien dat ik nog zoiets ga toevoegen.Op zaterdag 7 maart 2009 09:51 schreef pberends het volgende:

[..]

Ik mis toch echt Fugro, koerswinstverhouding van 5 atm. Stabiel dividendbeleid.

En Nyrstar uiteraard, heeft veel meer potentieel dan ArcelorMittal.

Overigens maken de individuele aandelen op een gespreide lijst van >65 aandelen weinig meer uit, want de keren dat je toevallig goed gokt of misgokt met je selectie middelen gewoon uit. En dat is natuurlijk ook het hele idee achter spreiding.

quote:Fugro betaald 1,50 euro dividend over een aandeel dat 19 euro waard is atm. Das zeker geen overwaardering.Op zaterdag 7 maart 2009 13:18 schreef SeLang het volgende:

[..]

Iets als Fugro en SBM Offshore is inderdaad nog wel een aardige aanvulling. Tot nu toe weigerde ik die op te nemen omdat die aandelen teveel gehyped waren, maar inmiddels is die hype een beetje voorbij aan het gaan dus misschien dat ik nog zoiets ga toevoegen.

Overigens maken de individuele aandelen op een gespreide lijst van >65 aandelen weinig meer uit, want de keren dat je toevallig goed gokt of misgokt met je selectie middelen gewoon uit. En dat is natuurlijk ook het hele idee achter spreiding.

SBM is zeker nice, maar ik vind Fugro aantrekkelijker.

quote:Bij welke S&P-stand (of DJ) stap jij dan in?Op vrijdag 6 maart 2009 12:13 schreef SeLang het volgende:

Ik weet trouwens niet of ik in 2009 al aan kopen ga toekomen.

quote:Dividend boeit niet, het gaat om de winst per aandeel (een hoog dividend is leuk als PR stunt, maar in de huidige situatie kan het nadelig zijn voor het bedrijf. Sommige bedrijven keren nu zelfs meer dividend uit dan ze winst maken!). Maar Fugro lijkt op het eerste gezicht idd niet meer te duur (al hebben wij natuurlijk een informatie achterstand op de recente verkopers - daarom doe ik ook niet aan stockpicking: wij zijn de zwakkere kant van het speelveld).Op zaterdag 7 maart 2009 13:33 schreef pberends het volgende:

[..]

Fugro betaald 1,50 euro dividend over een aandeel dat 19 euro waard is atm. Das zeker geen overwaardering.

SBM is zeker nice, maar ik vind Fugro aantrekkelijker.

quote:Leuk dividend geeft mede het koerspotentieel aan van een aandeel. Fugro zou eigenlijk ruim boven de 30 euro moeten staan.Op zaterdag 7 maart 2009 13:45 schreef SeLang het volgende:

[..]

Dividend boeit niet, het gaat om de winst per aandeel (een hoog dividend is leuk als PR stunt, maar in de huidige situatie kan het nadelig zijn voor het bedrijf. Sommige bedrijven keren nu zelfs meer dividend uit dan ze winst maken!). Maar Fugro lijkt op het eerste gezicht idd niet meer te duur (al hebben wij natuurlijk een informatie achterstand op de recente verkopers - daarom doe ik ook niet aan stockpicking: wij zijn de zwakkere kant van het speelveld).

quote:1 of 2 jaar geleden had ik gedacht dat ik op de huidige stand allang ingestapt zou zijn. Maar ontwikkelingen (vooral hoe overheden het probleem 'aanpakken') maken me steeds negatiever. Voelde ik een half jaar geleden rond de 800-900 al een zekere sense of urgency om de kopen, momenteel is die verdwenen en verwacht ik een crisis die zich zeker kan meten met de grootsten in de afgelopen eeuw.Op zaterdag 7 maart 2009 13:39 schreef Arcee het volgende:

[..]

Bij welke S&P-stand (of DJ) stap jij dan in?

Momenteel maak ik me eigenlijk de meeste zorgen over de periode vlak na de economische bodem. De USA heeft al een paar weken geleden de geldpers aangezet, de UK is afgelopen week begonnen en de EU gaat ook nog wel volgen vrees ik. Als de economie uiteindelijk herstelt dan zal de rente snel omhoog moeten, met negatieve gevolgen voor de aandelenmarkt. En als de economie niet herstelt dat is het ook niet goed natuurlijk. Beide scenarios zie ik eigenlijk nog niet ingeprijsd als je de waarderingen vergelijkt met de Great Depression of met de inflatoire jaren '70.

Kijkend naar die crises dan zat je instapmoment eigenlijk pas op het equivalent van het huidige 300-400 niveau. Dat lijkt momenteel nog steeds onvoorstelbaar laag, en ik weet niet of we daar daadwerkelijk terecht gaan komen (duh...). Maar het is wel angstwekkend om je te realiseren dat als je op de absolute bodem in 1974 was ingestapt (toch wel een erg laag niveau kwa waardering), je op de bodem van 1982 in $ gerekend weliswaar op winst stond maar in reele termen op verlies (door de hoge inflatie). En dat dus over een periode van 8 jaar. Weliswaar begon daarna de grootste bullmarket allertijden, maar 8 jaar in pijn leven is niet fijn.

Ik blijf het natuurlijk op de voet volgen en mogelijk zie ik plotseling licht aan het einde van de tunnel en ga dan kopen. Maar nu nog even niet. Daarnaast lijkt het ook kwa timing (verstreken tijd van top naar bodem) aan de vroege kant. (Wellicht sla ik me over een paar jaar voor me kop dat ik zo'n kans heb laten liggen

[ Bericht 0% gewijzigd door SeLang op 07-03-2009 14:36:51 ]

quote:Niet als er een dividend wordt betaald dat zo hoog is dat het de positie van het bedrijf verslechtert (ik zeg niet dat dat bij Fugro zo is hoor!). Het veel gehoorde argument dat dividend een bodem legt onder de koers daar ben ik het ook helemaal niet mee eens, want als het de balans verslechtert of uiteindelijk blijkt het dividend toch niet houdbaar te zijn dan gaat het bedrijf alsnog de diepte in. Als de winst sterk verslechtert maar het dividend wordt gehandhaafd dan is dat voor mij juist een reden tot zorg, want er vindt een verkeerde allocatie van kapitaal plaats om populistische redenen en de lange termijn winstgevendheid van het bedrijf komt daarmee in gevaar.Op zaterdag 7 maart 2009 13:58 schreef pberends het volgende:

[..]

Leuk dividend geeft mede het koerspotentieel aan van een aandeel.

quote:Dividend is bij Fugro nog niet eens de helft van de winst.Op zaterdag 7 maart 2009 14:30 schreef SeLang het volgende:

[..]

Niet als er een dividend wordt betaald dat zo hoog is dat het de positie van het bedrijf verslechtert (ik zeg niet dat dat bij Fugro zo is hoor!). Het veel gehoorde argument dat dividend een bodem legt onder de koers daar ben ik het ook helemaal niet mee eens, want als het de balans verslechtert of uiteindelijk blijkt het dividend toch niet houdbaar te zijn dan gaat het bedrijf alsnog de diepte in. Als de winst sterk verslechtert maar het dividend wordt gehandhaafd dan is dat voor mij juist een reden tot zorg, want er vindt een verkeerde allocatie van kapitaal plaats om populistische redenen en de lange termijn winstgevendheid van het bedrijf komt daarmee in gevaar.

De langere termijn-outlook voor olie is zo aantrekkelijk dat ik alle vertrouwen heb in Fugro. Alhoewel ze best lager kunnen.

quote:Als we in een jaren-30 scenario zitten is het inderdaad nog (veel) te vroeg, maar ik begin me steeds grotere zorgen te maken dat de overheden het probleem door middel van inflatie te lijf zullen gaan.Op zaterdag 7 maart 2009 14:21 schreef SeLang het volgende:

Ik blijf het natuurlijk op de voet volgen en mogelijk zie ik plotseling licht aan het einde van de tunnel en ga dan kopen. Maar nu nog even niet. Daarnaast lijkt het ook kwa timing (verstreken tijd van top naar bodem) aan de vroege kant. (Wellicht sla ik me over een paar jaar voor me kop dat ik zo'n kans heb laten liggen

In dat geval verdampt spaargeld (we zijn nu 'belegd' in cash!) waar we bij staan..

Tim Duy: When Does Faith in Financial Engineering Wane?

Relax: There Will Be No Depression

Die laatste heeft altijd een beetje mijn voorliefde gehad, maar is wel ernstig op overnamepad geweest met name in 2007, waardoor de kaspositie (ik meen dat je zo ongeveer de kas kocht op een koers van 5 euro) enorm is verslechterd. Toch zullen ze over 2008 nog zo'n 86 cent WPA boeken, en op een koers van 2,30 is dat niet verkeerd. 2009 wordt wel een enorm slecht jaar voor ze natuurlijk (met name herstructureringskosten), maar dat is nu eenmaal de branche. Wel een klein fonds, dus overgeleverd aan de grillen van de markt.

Imtech op deze niveaus is ook een houdertje, zitten in de goede markten en hebben in 2009 hun doelstellingen voor 2012 opnieuw herhaald (5 mld omzet met ebitda van 6%). Orderportefeuille goed gevuld en bovendien is meer dan de helft van de omzet 'recurring' (onderhoudscontracten en dergelijke) dus die valt niet snel weg.