WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Wordt allemaal opgekocht door de grote tabaksbedrijven.quote:Op maandag 3 februari 2014 22:01 schreef arjan1112 het volgende:

Heb wel geprobeerd te zoeken naar een aandeel, maar ze worden door een niet-beursgenoteerd chinees bedrijf gemaakt

Vandaag weer: Altria makes strategic e-cig acquisition

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

quote:

[..]

Wordt allemaal opgekocht door de grote tabaksbedrijven.

Vandaag weer: Altria makes strategic e-cig acquisition

Dat is best jammer; een bedrijf dat alleen e-cig verkoopt en produceert is een echt groei bedrijf, een tabaksbedrijf dat e-cig bedrijven opkoopt probeert alleen maar de winst op peil te houden mja.quote:

[..]

Wordt allemaal opgekocht door de grote tabaksbedrijven.

Vandaag weer: Altria makes strategic e-cig acquisition

Tsja zo gaat dat.quote:

[..]

[..]

Dat is best jammer; een bedrijf dat alleen e-cig verkoopt en produceert is een echt groei bedrijf, een tabaksbedrijf dat e-cig bedrijven opkoopt probeert alleen maar de winst op peil te houden mja.

Ik vind de toekomst van de e-sigaret moeilijk in te schatten. Ik weet niet of dit iets is voor alleen rijke mensen en hipsters of dat de e-cig niet meer uit het straatbeeld is weg te slaan over 5 jaar.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Ik heb speciaal vanwege het (geanticipeerde) succes van de ecig het aandeel Lorillard gekocht! Die hebben een ecig-fabrikant gekocht en zijn nu marktleider in de VS.quote:

Heb wel geprobeerd te zoeken naar een aandeel, maar ze worden door een niet-beursgenoteerd chinees bedrijf gemaakt

The End Times are wild

Dat heb je toen hier gepost, heb er nog naar gekeken, maar dacht dat ze alleen van die kant en klare weg werp dingen hadden.

Ik heb ook maar zo'n ding besteld, voor onderzoek, ben benieuwd!quote:

Volgens CNBC worden ze in veel bedrijven binnen op de werkplek gebruikt ( in de VS )

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

O ja? Post die statistiek dan eensquote:Op vrijdag 31 januari 2014 12:04 schreef sitting_elfling het volgende:

Statistisch gezien heb je nu eenmaal een grotere kans dat een beurs omhoog gaat bij een RSI van 5 ipv eentje van 95.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja daarom dacht ik dat de AEX ook wel lager zou beginnen dan die nu deed. Ben benieuwd naar de Amerikaanse beurs. Die varen redelijk op Azië de laatste tijd. Ben benieuwd of we daar nog veel lager gaan. Denk in ieder geval wel een negatieve trend.quote:

"Happiness is not getting more, but wanting less"

Dit wordt zo'n periode waarin de beurs voorspelbaar lijkt (te dalen), waarbij je je dan afvraagt waarom dit niet in één keer gebeurt.

Reden dat er niet zo laag geopend is, is denk ik dat er nog steeds geen goede alternatieven zijn om kapitaal onder te brengen.

Reden dat er niet zo laag geopend is, is denk ik dat er nog steeds geen goede alternatieven zijn om kapitaal onder te brengen.

The End Times are wild

Die call ik, dat moet gewoon.quote:

Op

Op

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Nu ben ik wel benieuwd waarom je dat zo genoemd hebt.quote:

[..]

Die call ik, dat moet gewoon.Check dit excel attachment die ik ff snel in elkaar zette. Stel je wil long na een RSI van 24/27/30/33 etc, is je correcte percentage lager en lager, en vice versa. Wil je short zitten met een RSI van 76/73/70 etc. zit je percentage technisch qua correctheid steeds minder. Dat geeft het idee dat hoe hoger je RSI hebt zitten, je wel degelijk een grotere kans hebt dat het daalt ipv stijgt. En dat dat niet random is. (Desalniettemin blijft RSI rommel en verderf en slaat de 30/70 regel nergens op) maar is het onderliggende idee, des te hoger RSI des te hoger de kans op een daling en vice versa wel degelijk juist. Dat het naampje van het excel bestand rabo certificaten heeft doet er verder niet aan toe

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Leuke excel sheet en bedankt voor het posten! Ik ben alleen bang dat ik op basis van dezelfde excel sheet een andere conclusie trek.quote:

[..]

Die call ik, dat moet gewoon.

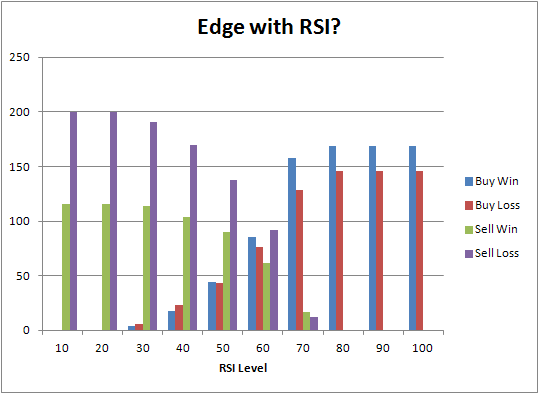

Als je het RSI level zo zet dat het nauwelijks of geen restrictie is (dus buy als RSI>0 en sell als RSI<100) dan krijg je (uiteraard) veel trades. Zoals verwacht zijn de buys in meerderheid winnaars en de sells verliezers, aangezien je data gebruikt uit een sterke bullmarket.

Kijken we naar wat er gebeurt als je de RSI echt gaat gebruiken om trades te selecteren (bijvoorbeeld buy als RSI<40, sell als RSI>70 - zie plaatje), dan zien we dat voor de sells de situatie wat beter wordt (RSI "werkt") maar voor de buys wordt de situatie juist slechter. Op basis van deze data zou je de RSI dus nooit voor buys moeten gebruiken, alleen voor sells.

Echter, zelfs die conclusie is twijfelachtig gezien de lage aantallen trades die je genereert op de punten waar het lijkt te werken. De enige plek waar de RSI "werkt" in dit plaatje is voor de "Sell" op RSI>70. In jouw data heb je dan 17 win en 12 loss. Er hoeven dus maar 3 trades van teken om te draaien en je hebt de tegengestelde conclusie. En dat kan gemakkelijk omdat een aantal van die trades minder dan 0,1% opleveren. Met andere woorden: bijna ruis.

Sowieso heb je minder data dan je denkt dat je hebt. Je hebt weliswaar 17 win + 12 loss = 29 situaties, maar die zijn vaak geclusterd en hebben dus betrekking op veel minder dan 29 marktsituaties. Met andere woorden en zonder het precies te gaan uitrekenen: ik geloof niet dat je hier genoeg foutmarge hebt om een positieve conclusie te trekken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik had inderdaad wat weinig data maar ik denk oprecht dat we nog steeds relatief dicht bij dezelfde uitkomst komen. Ik blijf er bij, dat statistisch gezien je een hogere kans hebt bij een 'extreem hoge' RSI dat hij naar beneden zou gaan en vice versa. Maar ook dit zal weer verschillen per index & evt. aandeel mocht je dat gebruiken.quote:

[..]

Leuke excel sheet en bedankt voor het posten! Ik ben alleen bang dat ik op basis van dezelfde excel sheet een andere conclusie trek.

[ afbeelding ]

Als je het RSI level zo zet dat het nauwelijks of geen restrictie is (dus buy als RSI>0 en sell als RSI<100) dan krijg je (uiteraard) veel trades. Zoals verwacht zijn de buys in meerderheid winnaars en de sells verliezers, aangezien je data gebruikt uit een sterke bullmarket.

Kijken we naar wat er gebeurt als je de RSI echt gaat gebruiken om trades te selecteren (bijvoorbeeld buy als RSI<40, sell als RSI>70 - zie plaatje), dan zien we dat voor de sells de situatie wat beter wordt (RSI "werkt") maar voor de buys wordt de situatie juist slechter. Op basis van deze data zou je de RSI dus nooit voor buys moeten gebruiken, alleen voor sells.

Echter, zelfs die conclusie is twijfelachtig gezien de lage aantallen trades die je genereert op de punten waar het lijkt te werken. De enige plek waar de RSI "werkt" in dit plaatje is voor de "Sell" op RSI>70. In jouw data heb je dan 17 win en 12 loss. Er hoeven dus maar 3 trades van teken om te draaien en je hebt de tegengestelde conclusie. En dat kan gemakkelijk omdat een aantal van die trades minder dan 0,1% opleveren. Met andere woorden: bijna ruis.

Sowieso heb je minder data dan je denkt dat je hebt. Je hebt weliswaar 17 win + 12 loss = 29 situaties, maar die zijn vaak geclusterd en hebben dus betrekking op veel minder dan 29 marktsituaties. Met andere woorden en zonder het precies te gaan uitrekenen: ik geloof niet dat je hier genoeg foutmarge hebt om een positieve conclusie te trekken.

En ik nam natuurlijk even puur ter informatie aan dat je 'puur de dag er op' kon voorspellen. Je kunt dit ook breder trekken. Consistentie zal je nooit vinden, maar ik denk serieus dat de kansen hoger liggen met een long bij een lage RSI en een short bij hoge RSI. Om dat toch naar de praktijk om te switchen, ik zou niet 100:1 long gaan met een rsi van 97.1 bijv. Maar het is dan ook nooit de reden waarom ik wel of niet een positie zou nemen. Ik neem het ter observatie waar, soort van laatste deur die ik door moet om een positie te nemen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Maar long op lage RSI werkt niet volgens je eigen data, dwz willekeurige entries zijn beter dan dat. De enige plek die werkt in deze dataset is short op RSI>70, maar dat is nauwelijks statistisch significant.quote:

[..]

Ik had inderdaad wat weinig data maar ik denk oprecht dat we nog steeds relatief dicht bij dezelfde uitkomst komen. Ik blijf er bij, dat statistisch gezien je een hogere kans hebt bij een 'extreem hoge' RSI dat hij naar beneden zou gaan en vice versa. Maar ook dit zal weer verschillen per index & evt. aandeel mocht je dat gebruiken.

En ik nam natuurlijk even puur ter informatie aan dat je 'puur de dag er op' kon voorspellen. Je kunt dit ook breder trekken. Consistentie zal je nooit vinden, maar ik denk serieus dat de kansen hoger liggen met een long bij een lage RSI en een short bij hoge RSI. Om dat toch naar de praktijk om te switchen, ik zou niet 100:1 long gaan met een rsi van 97.1 bijv. Maar het is dan ook nooit de reden waarom ik wel of niet een positie zou nemen. Ik neem het ter observatie waar, soort van laatste deur die ik door moet om een positie te nemen.

Mijn grafiek komt direct uit jouw data

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mja, het is ook maar net hoe je het neer zet. Statistisch is het allemaal niet significant uiteraard. Je kan het ook zien als..quote:

[..]

Maar long op lage RSI werkt niet volgens je eigen data, dwz willekeurige entries zijn beter dan dat. De enige plek die werkt in deze dataset is short op RSI>70, maar dat is nauwelijks statistisch significant.

RSI 24 100%

RSI 27 80%

RSI 30 40%

RSI 33 46%

RSI 36 40%

RSI 39 41%

Dan zie ik bij een hogere RSI een dalende %correctheid qua trades. Maar dat is uiteraard biased daar die van 100% slechts 1 trade is. Het is overigens niet mijn data, maar data van de DJ30 zoals je al wel doorhad. Timeframe was random gekozen. Als je het helemaal oprecht zou willen uitrekenen zou je immers ook rekening moeten houden met het aantal pips winst/verlies. En zou een + dag van 50 pip niet hetzelfde mogen zijn als een + dag van 5 pips. In jouw grafiek staat immers ook, sell bij RSI 70 is een hogere kans op winst ivg met sell RSI bij 10. Dat is wat je logischerwijs ook zou verwachten.

[ Bericht 0% gewijzigd door sitting_elfling op 04-02-2014 20:26:55 ]

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat zeggen ze al een jaar. Vaak met termen als mogelijk, waarschijnlijk, als, indien, kan, momenteel, verwachten.quote:Op maandag 3 februari 2014 17:58 schreef koffiemetmelkensuiker het volgende:

[..]

Imtech gaf duidelijk aan dat er geen lijken meer in de kast zitten dus nu is alle ellende verrekend.

Een duidelijk positief signaal.

[ afbeelding ]

Allemaal vage begrippen. Een echte belegger blijft van zo'n puin aandeel af, tenzij het een wilde gok is in een zielig gok portefeuillet'je.

Toevoeging: Ishares etf'szijn ook flink goedkoper geworden. En nog enkelen.quote:

[..]

Jep, en helaas is het aanbod van echte 'low cost trackers' maar beperkt hier. (paar trackers van Vanguard maar). De rest is allemaal zo'n beetje dik boven 1.5% kosten.

Dergelijke fee's? Zijn gewoon actieve beheerde fondsen die echt goed presteren tegen aantrekkelijke tarieven. Helaas zijn erg veel niet bereikbaar als Nederlander ( de echt goede (actieve) Vanguard fondsen bijv. kunnen wij niet eens bij).quote:

Voor mij mogen ze bestaan (iets met vrije markt), maar ik snap niet dat mensen nog steeds bereid zijn dergelijke fees te betalen voor een (statistisch gezien) underperformance. Het draait gewoon om marketing...

Het is gewoon goed zoeken, net als stock picking. er zijn immers weet ik hoe veel , al dan niet met luxe en exotische namen , beleggingsfondsen.

Maar je hebt wel gelijk; Carmignac bijv. heeft goede fondsen, maar de kosten lopen ver boven de 2% , tja, wie belegt in zoiets.

Morgen Twitter... ?quote:

Dit wordt zo'n periode waarin de beurs voorspelbaar lijkt (te dalen), waarbij je je dan afvraagt waarom dit niet in één keer gebeurt.

Reden dat er niet zo laag geopend is, is denk ik dat er nog steeds geen goede alternatieven zijn om kapitaal onder te brengen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Waarom geeft de markt ene neuk om Puerto Rico? Het land weegt toch niets in de wereldeconomie?

Please Move The Deer Crossing Sign

is dat geen onderdeel van de vs?quote:

Waarom geeft de markt ene neuk om Puerto Rico? Het land weegt toch niets in de wereldeconomie?

Beneath the gold, the bitter steel

Even opgezocht: http://nl.wikipedia.org/wiki/Unincorporated_territory

Please Move The Deer Crossing Sign

Hoe kan Facebook nou weer waardevoller zijn dan mcdonalds, visa, pepsi, BP en unilever.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Ik denk dat een betere manier om het te testen is op de manier zoals ik dat doe in AEX / Technical trading: een geometrische benadering: met een symmetrisch profit/loss. Een win is als de profittarget eerst wordt geraakt, een loss als de stoploss eerst wordt geraakt. Zo verwijder je de marginale trades en test je situaties die echt tradable zijn in de praktijk. Bovendien kun je zo het "clusteren" van trades tegengaan (als je eenmaal op bijv RSI>70 bent ingestapt stap je niet op de volgende bar opnieuw in als RSI dan op 72 staat - je blijft in de trade tot ofwel de profittarget is geraakt ofwel de stoploss. Meer zoals het in de praktijk gaat dus).quote:

[..]

Mja, het is ook maar net hoe je het neer zet. Statistisch is het allemaal niet significant uiteraard. Je kan het ook zien als..

RSI 24 100%

RSI 27 80%

RSI 30 40%

RSI 33 46%

RSI 36 40%

RSI 39 41%

Dan zie ik bij een hogere RSI een dalende %correctheid qua trades. Maar dat is uiteraard biased daar die van 100% slechts 1 trade is. Het is overigens niet mijn data, maar data van de DJ30 zoals je al wel doorhad. Timeframe was random gekozen. Als je het helemaal oprecht zou willen uitrekenen zou je immers ook rekening moeten houden met het aantal pips winst/verlies. En zou een + dag van 50 pip niet hetzelfde mogen zijn als een + dag van 5 pips. In jouw grafiek staat immers ook, sell bij RSI 70 is een hogere kans op winst ivg met sell RSI bij 10. Dat is wat je logischerwijs ook zou verwachten.

Overigens zal vrijwel niemand zo'n indicator in isolatie gebruiken (zoals jij zelf ook al aangaf) maar dat neemt niet weg dat gebruik van zo'n indicator alleen zin heeft als het je zonder twijfel een zetje in de juiste richting geeft, anders is het alleen maar extra ruis.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

stoplosses werken niet bij mean reversion. dan ga je uit de trade wanneer je meer overbought/oversold bent, en dat wil je juist niet.quote:

[..]

Ik denk dat een betere manier om het te testen is op de manier zoals ik dat doe in AEX / Technical trading: een geometrische benadering: met een symmetrisch profit/loss. Een win is als de profittarget eerst wordt geraakt, een loss als de stoploss eerst wordt geraakt. Zo verwijder je de marginale trades en test je situaties die echt tradable zijn in de praktijk. Bovendien kun je zo het "clusteren" van trades tegengaan (als je eenmaal op bijv RSI>70 bent ingestapt stap je niet op de volgende bar opnieuw in als RSI dan op 72 staat - je blijft in de trade tot ofwel de profittarget is geraakt ofwel de stoploss. Meer zoals het in de praktijk gaat dus).

Overigens zal vrijwel niemand zo'n indicator in isolatie gebruiken (zoals jij zelf ook al aangaf) maar dat neemt niet weg dat gebruik van zo'n indicator alleen zin heeft als het je zonder twijfel een zetje in de juiste richting geeft, anders is het alleen maar extra ruis.

je moet idd het clusteren tegengaan, ik zie bij veel testen dat er een onmogelijke meerdere trades op een rij worden gedaan en soms dat alleen de laatste paar winstgevend is, maar als je al in een trade bent van tevoren werkt dat natuurlijk niet. je kan niet voorspellen hoeveel trades je gaat doen dan.

Je mist het punt. Je gebruikt dit alleen in een test om te kijken of de entryconditie beter dan random is. Dit zijn geen echte trades.quote:

[..]

stoplosses werken niet bij mean reversion. dan ga je uit de trade wanneer je meer overbought/oversold bent, en dat wil je juist niet.

Maar los daarvan is het niet gebruiken van een stoploss bij een mean-reversion strategie een erg slecht idee omdat een mean-reversion strategie niet self-correcting is (in tegenstelling tot een trendvolgende strategie). Je kunt daardoor te maken krijgen met verliezen die onbeperkt doorlopen en vroeg of laat gegarandeerd je account opblazen.

Met dat clusteren bedoel ik iets anders dan jij. Ik bedoel clusteren als artefact van de testmethode zoals beschreven in de vorige post. Jij bedoelt volgens mij gewoon een losing streak in reallife trading, waar je niets aan kunt doen (fact of life).quote:je moet idd het clusteren tegengaan, ik zie bij veel testen dat er een onmogelijke meerdere trades op een rij worden gedaan en soms dat alleen de laatste paar winstgevend is, maar als je al in een trade bent van tevoren werkt dat natuurlijk niet. je kan niet voorspellen hoeveel trades je gaat doen dan.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik denk niet dat mean reversion leidt tot onbeperkte verliezen. als dat gebeurt gaat de rsi naar 0 of naar 100. als het concept mean reversion valide is dan is dat juist het moment om te kopen of te verkopen, dus dan met een stoploss koop je bij extreem overbought of verkoop je bij extreem oversold, wat niet logisch is.quote:

[..]

Je mist het punt. Je gebruikt dit alleen in een test om te kijken of de entryconditie beter dan random is. Dit zijn geen echte trades.

Maar los daarvan is het niet gebruiken van een stoploss bij een mean-reversion strategie een erg slecht idee omdat een mean-reversion strategie niet self-correcting is (in tegenstelling tot een trendvolgende strategie). Je kunt daardoor te maken krijgen met verliezen die onbeperkt doorlopen en vroeg of laat gegarandeerd je account opblazen.

[..]

Met dat clusteren bedoel ik iets anders dan jij. Ik bedoel clusteren als artefact van de testmethode zoals beschreven in de vorige post. Jij bedoelt volgens mij gewoon een losing streak in reallife trading, waar je niets aan kunt doen (fact of life).

ik heb backtests gezien waarbij mean reversion systemen altijd slechter presteren met een stoploss. dus het is niet eerlijk om te vergelijken met een stoploss systeem.

nee ik had het over money manangement. als je trigger is bij RSI 30/70, en de RSI gaat naar 29/71, moet je dan weer kopen of verkopen. dan gaat tot 0/100, dan moet je rekening houden met 29 additionele posities. dat is niet handig daarvoor moet je testen, ik dacht dat jij het daarover had.

heeft iemand hier trouwens ervaring met degiro? lijkt dat ze de helft goedkoper zijn dan lynx, maar lijkt te goed om waar te zijn.

Nog wat meegedaan?quote:Op donderdag 7 juli 2011 16:52 schreef JimmyJames het volgende:

Ik denk dat ik Novo Nordisk maar eens ga aanschaffen (niet extreem duur op basis van de fcf (x20); groeit erg hard; overtuigende argumenten van s_e

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

De markt kan langer overbought of oversold blijven dan jij solvabel kan blijven. Daarom kom je bij een dergelijk systeem niet onder een stoploss uit. Maar ga het vooral proberen, een countertrend systeem zonder stoploss. Niets is zo leerzaam als het opblazen van een account met echt geld.quote:

[..]

ik denk niet dat mean reversion leidt tot onbeperkte verliezen. als dat gebeurt gaat de rsi naar 0 of naar 100. als het concept mean reversion valide is dan is dat juist het moment om te kopen of te verkopen, dus dan met een stoploss koop je bij extreem overbought of verkoop je bij extreem oversold, wat niet logisch is.

Zolang de markt niet teveel gaat trenden dan heeft een stoploss inderdaad additionele kosten. Maar het voorkomt dat je eens in de zoveel tijd je account compleet opblaast.quote:ik heb backtests gezien waarbij mean reversion systemen altijd slechter presteren met een stoploss.

Je hebt nog steeds het testconcept niet begrepenquote:dus het is niet eerlijk om te vergelijken met een stoploss systeem.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:

Jij?quote:

Voor de rest komt mijn koop order voor Arcelor Mittal nu wel gevaarlijk dicht bij, als hij onder de 20 komt koop ik er een tig aantal bij. Onder de 20 is gewoon te goedkoop.

Ik heb destijds daar te weinig mee gedaan, maar vond het eigenlijk ook wel een ruk aandeel. Ben alleen een eckte belieber in Novo geweest en dat heeft me nog steeds elk jaar weten uit te betalen.quote:

Jammer, tikt vandaag weer een year high aan.quote:

Nog steeds fan Tony?quote:

Van Asian Bamboo ben ik ook nog steeds 'fan' btw Dino. Ik geloof heel sterk in 't feit dat 'groen' hout mainstream moet worden, en da's min of meer genoeg voor mijn anlytisch vermogen. Ik ben er alleen destijds uitgestapt omdat de koers nietmeer steeg en ik hoogtevrees kreeg. Als ik positiever zou zijn over de algemene economische toestand zou ik 't bijgehouden hebben.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ga je nog wat met Twitter doen?quote:Op woensdag 5 februari 2014 19:21 schreef Sokz het volgende:

Split doet ze goed, lijkt het bijna weer goedkoop

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

quote:

[..]

Ga je nog wat met Twitter doen?

Jammer dat er niet zo naar cijfers gekeken wordt! Enfin, zien wat het morgen echt wordt.quote:Twitter is down sharply after Q1 Earnings report

witter Inc. (TWTR: Quote) reported first quarter non-GAAP EPS of $0.02 after the bell Wednesday. Revenue more than doubled to $243 million from $112 million last year. Analysts were expecting an EPS loss of $0.02 and revenues of $217.82 million. The stock is now down 7.27 on 6.2 million shares.

Twitter traded in a range for the majority of Wednesday's session and closed down by 0.35 at $65.97.

The End Times are wild

Je hebt er netto toch wat aan overgehouden neem ik aan? Ik bedoel, zie hoe rood het staat!quote:

[..]

[..]

Jammer dat er niet zo naar cijfers gekeken wordt! Enfin, zien wat het morgen echt wordt.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik sta denk ik nu rond de nul. Ben op een iets hogere koers short gegaan.quote:

[..]

Je hebt er netto toch wat aan overgehouden neem ik aan? Ik bedoel, zie hoe rood het staat!

Ik dacht trouwens dat ik met een sprinter ook nog een (kleine) renteteruggave had. Die heb ik echter nog niet gezien!

The End Times are wild

Zit je met het idee, waar zullen we straks heel veel van hebben? Juist! Grootvaders en moeke's! Ik wist niet eens dat er een bedrijf was named; Grandparents.com  .

.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

dit gebeurt alleen als het concept mean reversion niet bestaat. maar in oktober 2008 zagenn we het tegenogestelde. juist het moment dat een markt gigantisch sterk trendt, is de tegenreactie veel sterker. de hoogste winsten in de mean reversion systeem die ik gebruik kwam uit 2008. met een stoploss zou je uit de meest winstgevende trades zijn gehaald.quote:

[..]

De markt kan langer overbought of oversold blijven dan jij solvabel kan blijven. Daarom kom je bij een dergelijk systeem niet onder een stoploss uit. Maar ga het vooral proberen, een countertrend systeem zonder stoploss. Niets is zo leerzaam als het opblazen van een account met echt geld.

[..]

Zolang de markt niet teveel gaat trenden dan heeft een stoploss inderdaad additionele kosten. Maar het voorkomt dat je eens in de zoveel tijd je account compleet opblaast.

[..]

Je hebt nog steeds het testconcept niet begrepen

ik heb het er dus over dat de logica van mean reversion niet klopt ivm met de logica van een stoploss. waarom kopen bij rsi 30 en verkopen bij rsi 0? in dat geval kun je beter geen mean reversion traden.

op dit moment is er bijv sprake van capitulatie. dus dan zou ik nooit een stoploss gebruik. ik geloof in de kracht van mean reversie.

Twitter heeft nu nog een EV van zo'n 300 miljoen over. Op een marketcap van 30 miljard Dat is dus een ratio van 1%!

De verhouding omzet/marketcap is 2%. Winst wordt er niet gemaakt natuurlijk.

De verhouding omzet/marketcap is 2%. Winst wordt er niet gemaakt natuurlijk.

The End Times are wild

Wat is het balanstotaal ? het ev als % van de marketcap is onzin natuurlijk

Mja Sony verkoopt de PC en TV afdeling

Lijkt Philips wel, die ook alleen maar krimpt

Mja Sony verkoopt de PC en TV afdeling

Lijkt Philips wel, die ook alleen maar krimpt

Ik vind het EV als % van de marketcap helemaal geen onzin. Het is een indicator of het aandeel een bubble is of niet. Als de goodwill wordt weggehaald dan heeft twitter helemaal geen EV meer over!quote:

Wat is het balanstotaal ? het ev als % van de marketcap is onzin natuurlijk

Mja Sony verkoopt de PC en TV afdeling

Lijkt Philips wel, die ook alleen maar krimpt

En dat voor een bedrijf dat vorig jaar zijn IPO deed!

The End Times are wild

EV van bedrijven zoals Unilever of Cola is ook erg laag tov de marketcap hoor (al is de verhouding niet zo extreem als bij twitter natuurlijk).

Please Move The Deer Crossing Sign

Natuurlijk gaat het niet primair om het EV, maar om de verdiencapaciteit.quote:

EV van bedrijven zoals Unilever of Cola is ook erg laag tov de marketcap hoor (al is de verhouding niet zo extreem als bij twitter natuurlijk).

Maar als 'de markt' denkt dat Twitter 100 x zoveel waard is als de boekhouder zegt dat het is, dan blijkt vaak dat deze twee waarden naar elkaar toe neigen. Bijvoorbeeld als Twitter winst gaat maken, bijvoorbeeld 1 euro per aandeel, en dat dan 66 jaar lang aan het eigen vermogen toevoert. Of als de beurswaarde zakt. Kan allebei.

The End Times are wild

Ik neem aan dat je nu netto wel winst hebt weten te pakken op Twitter.quote:

[..]

Natuurlijk gaat het niet primair om het EV, maar om de verdiencapaciteit.

Maar als 'de markt' denkt dat Twitter 100 x zoveel waard is als de boekhouder zegt dat het is, dan blijkt vaak dat deze twee waarden naar elkaar toe neigen. Bijvoorbeeld als Twitter winst gaat maken, bijvoorbeeld 1 euro per aandeel, en dat dan 66 jaar lang aan het eigen vermogen toevoert. Of als de beurswaarde zakt. Kan allebei.

Vanavond Linkedin maar shorten?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ja, 25%. Maar ik ben maar met een heel klein deel van mijn vermogen ingestapt hoor! Dus eigenlijk maakt het niet zoveel uit.quote:

[..]

Ik neem aan dat je nu netto wel winst hebt weten te pakken op Twitter.

Vanavond Linkedin maar shorten?

The End Times are wild

Het is echt ongelooflijk maar Etoro wil mijn eigen geld niet terug storten.

IK ben toch niet gek dat dat nergens staat wat zij zegt. Ik heb al die policies doorgenomen voordat ik er aan begon.

IK ben toch niet gek dat dat nergens staat wat zij zegt. Ik heb al die policies doorgenomen voordat ik er aan begon.

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

[ Bericht 0% gewijzigd door icecreamfarmer_NL op 06-02-2014 19:56:11 ]1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

Een deposit bonus, doet me denken aan online pokersites.

Maargoed, je moet genoeg trades gemaakt hebben, dat is de enige manier om die bonus vrij te spelen, die 2,5k moet je sowieso terug kunnen krijg lijkt me.

Maargoed, je moet genoeg trades gemaakt hebben, dat is de enige manier om die bonus vrij te spelen, die 2,5k moet je sowieso terug kunnen krijg lijkt me.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Klopt en dat snap ik. Echter zou ik mijn deposit altijd terug moeten kunnen halen. En juist dat verhinderen ze.quote:

Een deposit bonus, doet me denken aan online pokersites.

Maargoed, je moet genoeg trades gemaakt hebben, dat is de enige manier om die bonus vrij te spelen, die 2,5k moet je sowieso terug kunnen krijg lijkt me.

Dat ik die bonus er niet kan afhalen hebben ze duidelijk gezegd. Ze hebben echter ook duidelijk gezegd dat ik mijn deposit er ALTIJD uit kon halen. Zie topic in WGR.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |