WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Nou je het toch over de jaren 80 hebt... Toen daalden de huizenprijzen fors, maar de huren gingen juist jaar na jaar fors omhoog.quote:Op vrijdag 11 januari 2013 22:20 schreef Dinosaur_Sr het volgende:

wat dat betreft is het een herhaling van medio jaren '80

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Ik weet niet welke jaren '80 jij hebt meegemaakt, maar iedereen wist zeker dat de huizenprijzen allemaal konden dalen, maar degenen die toen kochten hebben nu een hypotheekvrij huis en fijn spaarsaldo. Dacht niet dat de huizenprijzen toen fors daalden, integendeel.quote:

[..]

Nou je het toch over de jaren 80 hebt... Toen daalden de huizenprijzen fors, maar de huren gingen juist jaar na jaar fors omhoog.

Deze jaren 80:quote:

Ik weet niet welke jaren '80 jij hebt meegemaakt, maar iedereen wist zeker dat de huizenprijzen allemaal konden dalen, maar degenen die toen kochten hebben nu een hypotheekvrij huis en fijn spaarsaldo. Dacht niet dat de huizenprijzen toen fors daalden, integendeel.

http://www.telegraaf.nl/o(...)_in_jaren__80__.html

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Ik ben gewend dat er hier slecht gelezen wordt, maarquote:

[..]

Deze jaren 80:

http://www.telegraaf.nl/o(...)_in_jaren__80__.html

[quote]

Op vrijdag 11 januari 2013 22:20 schreef Dinosaur_Sr het volgende:[..]

Ik vind het wel grappig als nu de polonaise achter de hoer van Citibank wordt gelopen. Over morons gesproken

Over afboekingen: de voorzieningenpotjes van de banken lopen over na jaren en komende jaren van enorm vette jaren met historisch hoge marges. Ik denk wel dat ik weet wie het eerste knippert, wat dat betreft is het een herhaling van [b]medio[/b] jaren '80

[/quote]

Ik ben gewend dat hier slecht begrepen wordt, maar ik haakte naar aanleiding van jouw verwijzing naar de jaren 80, slechts in op de voorspelling dat als de huizenprijzen dalen, de huur dat uiteraard ook gaat doen.quote:

Ik ben gewend dat er hier slecht gelezen wordt, maar

Staat er overigens ook vrij duidelijk:

Nou je het toch over de jaren 80 hebt... Toen daalden de huizenprijzen fors, maar de huren gingen juist jaar na jaar fors omhoog.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

MEDIO

Toen daalden de huizenprijzen bepaald niet fors. Wat de huren toen deden geen idee, kwam ik toch niet voor in aanmerking tenzij ik een tiental jaar wilde wachten.

Toen daalden de huizenprijzen bepaald niet fors. Wat de huren toen deden geen idee, kwam ik toch niet voor in aanmerking tenzij ik een tiental jaar wilde wachten.

Niet aan de gang blijven he...quote:

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

kquote:

[..]

Niet aan de gang blijven he...

Helaas kan ik niet kopieren en plakken volkskrant pagina 3 maximale hypotheek daalt sneller als de huizenprijzen.

http://www.volkskrant.nl/(...)eek-daalt-snel.dhtmlquote:

Helaas kan ik niet kopieren en plakken volkskrant pagina 3 maximale hypotheek daalt sneller als de huizenprijzen.

M.a.w. prijzen zijn te hoog, vandaar dat de verkoopaantallen zo laag zijn.quote:

Helaas kan ik niet kopieren en plakken volkskrant pagina 3 maximale hypotheek daalt sneller als de huizenprijzen.

*Edit*: uitbovenstaande link:

Goede ontwikkeling wat mij betreft.quote:Dat betekent dat de huizenprijzen dit jaar met minimaal 5 tot 10 procent moeten dalen om de lagere leencapaciteit van huizenkopers te compenseren. Anders neemt de betaalbaarheid van woningen af in plaats van toe.

censuur :O

M.a.w. het is niet de wetgever die de banken in zijn handelen beperkt, het is de markt die bepaald hoeveel de banken nog in de Nederlandse huizenmarkt zeepbel kunnen pompen.

Ik denk dat ze momenteel regelen op standje: 'pompen om net niet te verzuipen'.

Goed nieuws dus, het beleid van de banken is gebaseerd op het idee van de zachte landing. De vraag is dus.... gaat ze dat ook lukken? Waarschijnlijk wel... Japanistan in de polder en 10 a 15 jaar opeen dalende huizenprijzen

Ik denk dat ze momenteel regelen op standje: 'pompen om net niet te verzuipen'.

Goed nieuws dus, het beleid van de banken is gebaseerd op het idee van de zachte landing. De vraag is dus.... gaat ze dat ook lukken? Waarschijnlijk wel... Japanistan in de polder en 10 a 15 jaar opeen dalende huizenprijzen

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Ik heb liever dat de prijzen in 1x hard dalen dan verspreid over 10 jaar,quote:

M.a.w. het is niet de wetgever die de banken in zijn handelen beperkt, het is de markt die bepaald hoeveel de banken nog in de Nederlandse huizenmarkt zeepbel kunnen pompen.

Ik denk dat ze momenteel regelen op standje: 'pompen om net niet te verzuipen'.

Goed nieuws dus, het beleid van de banken is gebaseerd op het idee van de zachte landing. De vraag is dus.... gaat ze dat ook lukken? Waarschijnlijk wel... Japanistan in de polder en 10 a 15 jaar opeen dalende huizenprijzen

zo gebeurt er niet veel in die markt.

De afnemende betaalbaarheid zodat de markt nog verder op slot komt te zitten lijkt jou een goede ontwikkeling?quote:

[..]

M.a.w. prijzen zijn te hoog, vandaar dat de verkoopaantallen zo laag zijn.

*Edit*: uitbovenstaande link:

[..]

Goede ontwikkeling wat mij betreft.

Is ook vrij funest wanneer zoiets gebeurt. Mensen hebben tijd nodig om zich aan te passen. Met jouw voorstel wordt de crisis alleen maar heftiger.quote:

[..]

Ik heb liever dat de prijzen in 1x hard dalen dan verspreid over 10 jaar,

zo gebeurt er niet veel in die markt.

Ik vind zo snel niet veel harde cijfers over de jaren 80 mbt huurprijzen, behalve dat ze meer verhoogd mochten worden dan nu, nml 6% ongeveer, wat gelijk stond aan de hoge inflatie toentertijd. 6% is inderdaad veel , maar 6% inflatie is dat ook. Belangrijk verschil is dat we nu in de EMU zitten, en het de vraag is wat de inflatie gaat doen. In ieder geval heeft Nederland weinig invloed of er geld wordt bijgedrukt.

Hoe minder er gebeurt hoe harder de noodzaak om te dalen. Er zijn zat mensen die flink kunnen dalen maar om psychologische redenen willen ze nog steeds dezelfde prijs vangen als hun gepensioneerde buurman die in 2007 de hoofdprijs won en vertrok naar het warme zuiden.quote:

[..]

Ik heb liever dat de prijzen in 1x hard dalen dan verspreid over 10 jaar,

zo gebeurt er niet veel in die markt.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Deel jij je kennissenkring met Michaelmoore?quote:

[..]

Hoe minder er gebeurt hoe harder de noodzaak om te dalen. Er zijn zat mensen die flink kunnen dalen maar om psychologische redenen willen ze nog steeds dezelfde prijs vangen als hun gepensioneerde buurman die in 2007 de hoofdprijs won en vertrok naar het warme zuiden.

Willem Buiter is een bijzonder arrogante en onaangename man maar soms zegt hij wel gewoon waar het op staat:

Wat ik al eens geroepen heb, banken worden de woningcorporaties van de toekomst. Straks zitten ze met een forse woningportefeuille welke grotendeels met gesubsidieerd geld is bemachtigt.quote:'Banken moeten hypotheken mogelijk afboeken'

AMSTERDAM - De dalende huizenprijzen en de slechte economie kunnen banken dwingen om hypotheekschulden af te schrijven.

Dat stelt de hoofdeconoom van de Amerikaanse bank Citigroup, Willem Buiter, in een interview dat zaterdag in Het Financieele Dagblad wordt gepubliceerd.

De vermaarde Nederlandse econoom verwacht dat afschrijvingen zich voordoen als de prijzen nog eens met 20 procent dalen ''of als de recessie zoals verwacht nog een jaar doorzet''. Hij wijst erop dat al 800.000 huishoudens kampen met een schuld die hoger is dan de waarde van hun woning. ''Als de prijzen nog eens 20 procent dalen, zijn dat er een miljoen.''

Buiter wijt de huidige problemen met hypotheken aan het overheidsbeleid van de afgelopen decennia. Door de ruime mogelijkheden voor belastingaftrek werden mensen verleid zich ''vol te stoppen'' met schulden, stelt hij.

''Het is crimineel, zeker bij hypotheken voor huishoudens. Want die zijn in veel gevallen juist voor mensen die bij wijze van spreken net hun tien vingers kunnen tellen.''

Kwijtgescholden

Volgens Buiter is het goed voor de economie als te hoge schulden worden kwijtgescholden. ''Te hoge schulden werken als een belasting op nieuwe kredietverlening en op het leengedrag. Huishoudens schrappen bestedingen zelfs als hun netto vermogenspositie in de plus staat."

"Woningen zijn moeilijk te verkopen, terwijl de schulden er lelijk uitzien en iedere maand opnieuw verder moeten worden afgelost. De problemen op de huizenmarkt hangen als een albatros boven het consumentenvertrouwen.''

Kwijtschelding kan eventueel gebeuren door banken een aandeel in een huis te geven, aldus de econoom. De bank heeft er dan ook voordeel bij als de waarde van het huis weer stijgt.

bron: nu.nl

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Kunnen is bepaald niet willen laat staan moeten. Dat willen een hoop mensen om psychotische redenen niet echt zien.

Nee... is gewoon een algemene trend. MM is niet zo gek als dat sommigen beweren.quote:Op zaterdag 12 januari 2013 12:05 schreef 99.999 het volgende:

[..]

Deel jij je kennissenkring met Michaelmoore?

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Ik denk juist dat mensen blijven w8en als de prijzen langzaam dalen, als er in een paar jaarquote:

[..]

Is ook vrij funest wanneer zoiets gebeurt. Mensen hebben tijd nodig om zich aan te passen. Met jouw voorstel wordt de crisis alleen maar heftiger.

40% vanaf gaat zal er snel weer geïnvesteerd worden.

Je hebt zoveel geleerd van je financiele escapades he. Wat denk dat het betekent als een bankier ervoor pleit om een deel van je huis op zijn balans te zettenquote:

Willem Buiter is een bijzonder arrogante en onaangename man maar soms zegt hij wel gewoon waar het op staat:

[..]

Wat ik al eens geroepen heb, banken worden de woningcorporaties van de toekomst. Straks zitten ze met een forse woningportefeuille welke grotendeels met gesubsidieerd geld is bemachtigt.

Had het meer over die grote groepen mensen die je kent maar die verder eigenlijk weinig voorkomen...quote:

[..]

Nee... is gewoon een algemene trend. MM is niet zo gek als dat sommigen beweren.

Van welk geld zou dat moeten gebeuren? Als zeer velen in korte tijd de helft van hun kapitaal verliezen betekent dat nogal wat...quote:

[..]

Ik denk juist dat mensen blijven w8en als de prijzen langzaam dalen, als er in een paar jaar

40% vanaf gaat zal er snel weer geïnvesteerd worden.

zeker omdat men in het buitenland heel goedkope verzorging kan inhuren en men niet tot last van de kinderen wil zijn.quote:

[..]

Hoe minder er gebeurt hoe harder de noodzaak om te dalen. Er zijn zat mensen die flink kunnen dalen maar om psychologische redenen willen ze nog steeds dezelfde prijs vangen als hun gepensioneerde buurman die in 2007 de hoofdprijs won en vertrok naar het warme zuiden.

Bejaardenhuizen zijn niet meer toegankelijk.

Daar hoef je niet de hoofdprijs voor te hebben hoor. Gewoon een goed pensioen op eindloonbasis is voldoende

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Wel... als ik niet zou kunnen betalen dan ging ik liever faillietquote:

[..]

Je hebt zoveel geleerd van je financiele escapades he. Wat denk dat het betekent als een bankier ervoor pleit om een deel van je huis op zijn balans te zetten

Alleen echte sukkels (het soort waar Buiter vol minachting over spreekt) zou ik nooit de macht aan de bank geven, zodra ik failliet ga kost het hun tenslotte ook de nodige centjes. Betere machtspositie bestaat er als leenslaaf niet

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Een bank is al eigenlijk eigenaar van je huis als je een hypotheek hebt natuurlijk. Het is gewoon onderpand. Het voorstel is apart omdat ze banken een deel willen laten overnemen. Wat dan, blijf je de bank betalen voor dat stuk en waarom zou dat goedkoper zijn dan gewoon de hele hypotheek afbetalen.

Voor veel mensen is dat toch maar op papier, mensen die blijven zittenquote:

[..]

Van welk geld zou dat moeten gebeuren? Als zeer velen in korte tijd de helft van hun kapitaal verliezen betekent dat nogal wat...

in hun huis is er niet veel aan de hand.

BB'ers zullen wel zelf moeten betalen, de overheid trekt zich terug en dan zit je inderdaad beter in zuid europa waar de lonen lager liggen. Door het warmere weer heb je dan ook beduidend minder last van reumatische aandoeningen en winterdepressie. Alle oudjes naar het zuidenquote:

[..]

zeker omdat men in het buitenland heel goedkope verzorging kan inhuren en men niet tot last van de kinderen wil zijn.

Bejaardenhuizen zijn niet meer toegankelijk.

Daar hoef je niet de hoofdprijs voor te hebben hoor. Gewoon een goed pensioen op eindloonbasis is voldoende

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

http://www.gelderlander.n(...)d-onderuit-1.3603876quote:NIJMEGEN - De prijzen van verkochte woningen in de regio Nijmegen zijn in het laatste kwartaal van 2012 hard onderuit gegaan. Vergeleken met het laatste kwartaal van 2011, gaat het om een prijsdaling van 11,9 procent. Dat blijkt uit cijfers van de Nederlandse Vereniging van Makelaars (NVM).

Volgens mij kan het juridisch ook niet zonder toestemming van de eigenaar. Daarnaast is er nog een andere kwestie. Jarenlang is de rente gesubsideerd om 'de bezitsvorming' te stimuleren. Als de bank dan voor een deel eigenaar word van de woning mag ik aannemen dat de BD de teveel betaalde subsidie terug kan vorderen? Met rentequote:

Een bank is al eigenlijk eigenaar van je huis als je een hypotheek hebt natuurlijk. Het is gewoon onderpand. Het voorstel is apart omdat ze banken een deel willen laten overnemen. Wat dan, blijf je de bank betalen voor dat stuk en waarom zou dat goedkoper zijn dan gewoon de hele hypotheek afbetalen.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Plus dat een bank natuurlijk ook wat rekent voor het risico op waardedaling, zeker nu. Dus zullen ze dat stuk van je huis nooit op de balans zetten tegen de huidige marktwaarde lijkt me, en dus ook maar een klein deel wegschelden van je hypotheek. Kortom, ik vind het een slecht voorstel. Laat banken aub weer gewoon banken worden, en consumenten consumenten.quote:

[..]

Volgens mij kan het juridisch ook niet zonder toestemming van de eigenaar. Daarnaast is er nog een andere kwestie. Jarenlang is de rente gesubsideerd om 'de bezitsvorming' te stimuleren. Als de bank dan voor een deel eigenaar word van de woning mag ik aannemen dat de BD de teveel betaalde subsidie terug kan vorderen? Met rente

Het zal best genieten zijn als je zelf alle glazen ingegooid hebt, geloof het graag van de ervaringsdeskundigequote:

[..]

Wel... als ik niet zou kunnen betalen dan ging ik liever failliet

Alleen echte sukkels (het soort waar Buiter vol minachting over spreekt) zou ik nooit de macht aan de bank geven, zodra ik failliet ga kost het hun tenslotte ook de nodige centjes. Betere machtspositie bestaat er als leenslaaf niet

Als Buiter zoeits roept is dat niet omdat het goedkoper of beter voor de klant is hoorquote:

Een bank is al eigenlijk eigenaar van je huis als je een hypotheek hebt natuurlijk. Het is gewoon onderpand. Het voorstel is apart omdat ze banken een deel willen laten overnemen. Wat dan, blijf je de bank betalen voor dat stuk en waarom zou dat goedkoper zijn dan gewoon de hele hypotheek afbetalen.

En over banken die de stormballen ophijsen en in geldnood zitten: ik kreeg gisteren het verzoek mijn spaargeld elders onder te brengen, ze hebben er teveel van

Deja vu.

Deja vu.

Ik verwacht samenscholingen van ouderen in Spanje, vooral in de lege appartementen daar en speciaal aan de kust,quote:

[..]

BB'ers zullen wel zelf moeten betalen, de overheid trekt zich terug en dan zit je inderdaad beter in zuid europa waar de lonen lager liggen. Door het warmere weer heb je dan ook beduidend minder last van reumatische aandoeningen en winterdepressie. Alle oudjes naar het zuiden

Als straks de AWBZ helemaal niet meer bestaat dan moet je jezelf gaan redden

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Volgens de huizenkopers in dit topic maakt het niets uit, al was hun huis nog maar 1 euro waard, zolang ze hun maandlasten blijven betalen blijven ze toch gewoon wonen...?quote:

[..]

Van welk geld zou dat moeten gebeuren? Als zeer velen in korte tijd de helft van hun kapitaal verliezen betekent dat nogal wat...

Dus ja, snel crashen zou zorgen dat er snel weer nieuwe kopers komen en mensen weer gaan verhuizen.

censuur :O

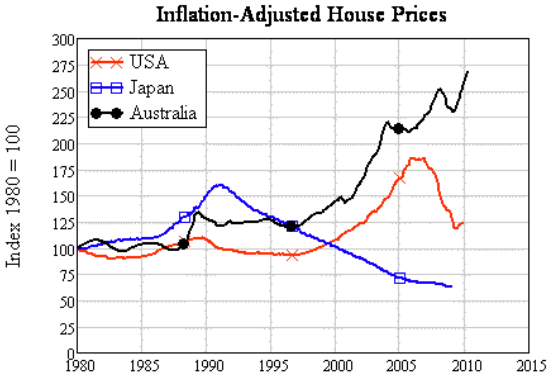

in Japan dalen huizenprijzen al 25 jaar, komt door vergrijzing en deflatie samenquote:

[..]

Volgens de huizenkopers in dit topic maakt het niets uit, al was hun huis nog maar 1 euro waard, zolang ze hun maandlasten blijven betalen blijven ze toch gewoon wonen...?

Dus ja, snel crashen zou zorgen dat er snel weer nieuwe kopers komen en mensen weer gaan verhuizen.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

oh ja?quote:

[..]

in Japan dalen huizenprijzen al 25 jaar, komt door vergrijzing en deflatie samen

Average Price of Existing Condominium Sales in Tokyo Metropolitan Area (JPY 10,000 per sq. m.)

http://www.globalproperty(...)house-prices/J#japan

quote:

[..]

oh ja?

[ afbeelding ]

Average Price of Existing Condominium Sales in Tokyo Metropolitan Area (JPY 10,000 per sq. m.)

http://www.globalproperty(...)house-prices/J#japan

Het inflatie gecorrigeerd non argument is nou al oneindig aantal keren debunked, en de onderste kan ik de bron nog van zien, de andere niet, en dus ook niet of dat juist is, noch welke gegevens daar weer worden gegeven. Maar ook daar trek ik de conclusie uit dat michaelmoore de feiten weer even uit het oog verloor, want ik zie daar geen 25 jaar daling.

Buiter wil gewoon een nieuwe hypotheekvorm invoeren, de aflossingsvrije variant terug maar dan verhoudings technisch in het onderpand iets anders in elkaar gestoken.quote:

[..]

Als Buiter zoeits roept is dat niet omdat het goedkoper of beter voor de klant is hoor

Hoge rente op restschuld

Zou dit oorzaak of gevolg zijn van de aftrekbaarheid van de restschuld? Zonder aftrek 5% is ongeveer hetzelfde als met aftrek 8%! Kassa voor de banken dus weer, ten laste van de fiscus?

Zou dit oorzaak of gevolg zijn van de aftrekbaarheid van de restschuld? Zonder aftrek 5% is ongeveer hetzelfde als met aftrek 8%! Kassa voor de banken dus weer, ten laste van de fiscus?

censuur :O

Nee toch, dat is toch niets meer of minder dan de rente die hoort bij een persoonlijk krediet, want dat is het?quote:

Hoge rente op restschuld

Zou dit oorzaak of gevolg zijn van de aftrekbaarheid van de restschuld? Zonder aftrek 5% is ongeveer hetzelfde als met aftrek 8%! Kassa voor de banken dus weer, ten laste van de fiscus?

Of dat al binnenkort is weet ik niet zo zeker, maar er zijn nu al mooie rendementen te maken. De vraag is alleen of je over 3 jaar ofzo niet nog goedkoper kunt instappen en dat lijkt me wel.quote:

Als er nog zo'n 15% vanaf gaat zou je dit soort dingen voor 64k kunnen opkopen.

http://www.funda.nl/koop/(...)3-poolsterstraat-17/

Hoeveel huurwinst zou je na verzekeringen en kosten hieruit kunnen halen? Voor hoeveel kan je dit verhuren, 600 euro per maand? blijft er als winst zo'n 400-450 per maand over? Huur wordt geindexeerd en stijgt mee met inflatie dus die winst blijft in reeele termen gelijk. Als je 400 euro winst per maand hieruit kan halen op 64k is dat een 7.5% return op je geld per jaar.

Ik zie mogelijkheden.

Ik ben echter absoluut geen klusser (), wil niets te maken hebben met huurders en de hele rompslomp eromheen, maar als je daar geen probleem mee hebt worden binnenkort wel gouden tijden om vastgoed te kopen in mijn ogen.

Doet me een beetje denken aan amerika waar investeerders massaal panden opkopen in regio's waar de huizenprijzen enorm zijn gedaald. Veel van die investeerders hebben een rendement van 10-15% (voor kosten) en mits ze het verhuurd krijgen. Niet slecht, al houd ik zelf ook niet van die rompslomp eromheen.

Dan moet je wel in een buurt kopen waar nog mensen willen wonen idd. In sommige van die wijkenquote:

[..]

Of dat al binnenkort is weet ik niet zo zeker, maar er zijn nu al mooie rendementen te maken. De vraag is alleen of je over 3 jaar ofzo niet nog goedkoper kunt instappen en dat lijkt me wel.

Doet me een beetje denken aan amerika waar investeerders massaal panden opkopen in regio's waar de huizenprijzen enorm zijn gedaald. Veel van die investeerders hebben een rendement van 10-15% (voor kosten) en mits ze het verhuurd krijgen. Niet slecht, al houd ik zelf ook niet van die rompslomp eromheen.

in de vs was de buurt zo verpauperd dat ze hele straten gesloopt hebben (detroit bv). Huizenprijs

van zo'n crackpand $1

Aah... de verkapte 'zie-mij-eens-dikke-doekoes' hebben. Geen wonder dat jij de woningen spotgoedkoop vind, je houd tenslotte flink wat over om te sparen. Hoe anders is dat voor de achthonderdduizend Nederlanders met een onderwaterhypotheek, die mogen voorlopig hun toekomstige consumptie bij elkaar gaan aflossen.quote:

En over banken die de stormballen ophijsen en in geldnood zitten: ik kreeg gisteren het verzoek mijn spaargeld elders onder te brengen, ze hebben er teveel van

Deja vu.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

De thuiszorg gaat al grotendeels verdwijnen, mag je straks je baan opgeven om je zieke ouders/familieleden te gaan verzorgen. Tel daar de dalende subsidie kinderopvang bij en het is weg tweeverdieners, daaaaagquote:

[..]

Ik verwacht samenscholingen van ouderen in Spanje, vooral in de lege appartementen daar en speciaal aan de kust,

Als straks de AWBZ helemaal niet meer bestaat dan moet je jezelf gaan redden

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy